Проблема мобилизации и эффективного использования инвестиций

Содержание:

Введение

В настоящее время для успешного развития промышленности и других отраслей необходимо активизировать инвестиционную деятельность. Немаловажная роль в этом процессе принадлежит государству и ее органам в субъектах.

От объема инвестиций как отечественных, так и зарубежных, зависит степень развития предприятий. В настоящее время экономические проблемы, финансово-экономические кризисы, санкции, только усугубляют ситуация в инвестиционной сфере.

Для того, чтобы обновить производственный потенциал в промышленной сфере, строительстве, а также в других базовых отраслях, необходимо усилить инвестиционную активность, создать благоприятные условия для привлечения инвестиций.

В современных условиях для осуществления эффективной деятельности предприятия особо актуальной является проблема мобилизации и эффективного использования инвестиций. Инвестиционная активность является составной частью деловой активности хозяйствующих субъектов, включающей также производственную, инновационную, рыночную, маркетинговую и иную активность. Стимулирование инвестиционной деятельности, выработка четкой стратегии инвестирования, определения ее приоритетных направлений, мобилизация всех источников инвестиций является важнейшим условием устойчивого и качественного развития предприятий в сегодняшних непростых условиях.

Таким образом, актуальность темы курсовой работы обусловлена особенной важностью инвестиционной политики предприятия, так как ее результатом является наращивание или изменение продуктивного портфеля фирмы, что непосредственным образом влияет на ее конкурентную позицию на рынке.

Исходя из вышесказанного, можно сформулировать цель данной работы: исследовать инвестиционную политику предприятия в современных условиях и предложить пути ее совершенствования на примере крупного предприятия.

Достижение цели может быть обеспечено решением следующих задач:

- провести теоретическое и методические исследование в области инвестиционной политики предприятия;

- проанализировать и оценить инвестиционную политику и инвестиционной привлекательности предприятия;

- выработать мероприятия по совершенствованию инвестиционной политики предприятия.

Объектом исследования выступает инвестиционная политика предприятия ОАО «РЖД»; предметом исследования являются экономические отношения, возникающие в процессе реализации инвестиционной политик предприятия.

В качестве теоретической основы исследования выступили труды авторитетных отечественных экономистов по вопросам инвестиций и инвестиционной политики предприятия: Балабановой И.Т., Бочарова В.В., Богатина Ю.В., Виленского П.Л., Бланка Б.А., Липсица И.В., Лукасевича Г.Д., Сергеева А.А., Ковалева В.В., Когденко В.Г., и др., а также материалы периодической печати.

В качестве методологической основы в ходе исследования применялись такие методы общенаучного исследования, как анализ, сравнение изучаемых показателей, метод финансовых коэффициентов, логический подход к оценке экономических явлений и т.д.

1 Теоретические и методические основы инвестиционной политики предприятия

1.1 Сущность и принципы инвестиционной политики предприятия

Инвестиционная политика представляет собой составную часть общей финансовой стратегии предприятия, которая определяет выбор и способ реализации наиболее рациональных путей расширения и обновления его производственного потенциала. Существование и эффективная деятельность предприятия в рыночных условиях хозяйствования нереальна без хорошо налаженного управления его капиталом, то есть основными видами финансовых средств (инвестиционных ресурсов) в форме материальных и денежных средств, различных видов финансовых инструментов. Капитал предприятия является, с одной стороны, источником, а с другой, результатом деятельности предприятия. Финансовые ресурсы предприятия направляются на финансирование текущих расходов и на инвестиции, представляющие собой использование финансовых ресурсов в форме долгосрочных вложений капитала в целях увеличения активов и получения прибыли.

Термин инвестиции происходит от латинского слова «invest», что означает «вкладывать». Инвестиции - совокупность долговременных затрат финансовых, трудовых и материальных ресурсов в целях увеличения активов и прибыли. Это понятие охватывает и реальные инвестиции (капитальные вложения), и финансовые (портфельные) инвестиции.

Нормативно-правовое регулирование инвестиционной деятельности осуществляется на основании ФЗ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» от 25 февраля 1999г. №39-ФЗ. Именно данный НПА содержит понятие «…инвестиции - денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или достижения полезного эффекта».

Инвестиции как экономическая категория позволяют предприятию в процессе своей деятельности решить такие задачи, как:

- во-первых, предприятие с помощью инвестиций может расширить собственную предпринимательскую деятельность, используя при этом накопленные финансовые и материальные ресурсы;

- во-вторых, с помощью инвестиций можно приобрести новые предприятия;

- в-третьих, с помощью инвестиций происходит диверсификация.

Расширение собственной предпринимательской деятельности свидетельствует о прочных позициях предприятия на рынке, наличии спроса на выпускаемую продукцию, производимые работы или оказываемые услуги

Инвестиции могут выступать в виде:

1) денежные средства, целевые банковские вклады, паи, акции, облигации и другие ценные бумаги;

2) движимое и недвижимое имущество (здания, сооружения, машины, оборудование и др.);

3) объекты авторского права, лицензии, патенты, ноу-хау, программные продукты, технологии и другие интеллектуальные ценности;

4) права пользования землей, природными ресурсами, а также любым другим имуществом.

Любые инвестиции связаны с инвестиционной деятельностью предприятия, которая представляет собой процесс обоснования и реализации наиболее эффективных форм вложений капитала, направленных на расширение экономического потенциала предприятия.

Для того, чтобы осуществлять инвестиционную деятельность предприятию необходимо разработать инвестиционную политику. В свою очередь инвестиционная политика выступает как составная часть стратегии развития предприятия и общей политики управления прибылью. Сущность инвестиционной политики заключается в том, что она помогает предприятию выбрать из большинства проектов и направлений наиболее эффективное и прибыльное.

Большое количество экономистов занимались исследованием проблем инвестиционной деятельности, посвящали этому свои труды и разработки. Не смотря на это, не существует однозначной трактовки в отношении инвестиционной политики предприятия. Мы считаем, что необходимо очень четко представить трактовку инвестиционной политики предприятия как с теоретических, так и с практических позиций.

Представим несколько определений инвестиционной политики.

Так, по мнению Г.В. Савицкой, инвестиционная политика выступает в качестве составной части финансовой стратегии предприятия, которая основывается на выборе и реализации наиболее рациональных путей расширения и обновления производственного потенциала.

П.Л. Виленский трактует инвестиционную политику как совокупность хозяйственных решений, которые определяют объем, структуру и направления инвестиций как внутри хозяйствующего объекта (предприятия, фирмы, компании и т.д.), региона, страны, так и за пределами целью развития производства, предпринимательства, получения прибыли или других конечных результатов.

В современном экономическом словаре Б.А. Райзберга дано следующее определение инвестиционной политики предприятия: «Инвестиционная политика - составная часть экономической политики, проводимой предприятиями в виде установления структуры и масштабов инвестиций, направлений их использования, источников получения с учетом необходимости обновления основных производственных средств и повышения их технического уровня.

Н.Н. Селезнева утверждает, что «….инвестиционная политика современного предприятия - это формирование комплекса долгосрочных целей в области инвестиционной деятельности и совокупность действий по их достижению».

Наиболее полное определение инвестиционной политике дает, пожалуй, только И. А. Бланк: «инвестиционная политика представляет собой часть общей финансовой стратегии предприятия, заключающуюся в выборе и реализации наиболее эффективных форм реальных и финансовых его инвестиций с целью обеспечения высоких темпов его развития и расширения экономического потенциала хозяйственной деятельности».

Обобщив вышесказанные определения мы можем дать собственную трактовку инвестиционной политики предприятия. Итак, инвестиционная политика предприятия представляет собой систему оптимального управления инвестиционным процессом, направленным на разработку инвестиционных проектов, выбор и реализацию наиболее эффективных из них, а также постоянное воспроизводство инвестиционной деятельности с целью удовлетворения различных экономических интересов в процессе формирования и использования финансовых, материальных и иных ресурсов, обеспечения возрастания доходов как собственников предприятия, так и членов трудового коллектива.

Предприятие ставит перед собой основную задачу инвестиционной деятельности, которая заключается в создании оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе.

Мы можем представить основные цели инвестиционной политики предприятия:

- во-первых, предприятия в процессе инвестиционной деятельности старается максимизировать прибыль;

- во-первых, предприятия в процессе инвестиционной деятельности старается минимизировать инвестиционные риски.

Для того, чтобы достичь эти инвестиционные цели, необходимо:

- тщательно исследовать внешнюю инвестиционную среду, прогнозировать конъюнктуру инвестиционного рынка;

- технические и маркетинговые исследования рынка;

- поиск прибыльных инвестиционных возможностей;

- оценку привлекательности инвестиционных проектов и финансовых инструментов, отбор наиболее эффективных;

- разработку капитального бюджета;

- формирование оптимальной структуры инвестирования.

Принцип независимости и

самостоятельности

Принцип системного подхода

Принцип эффективности

Принципы

инвестиционной политики

Правовой принцип

Рисунок 1 -. Основные принципы инвестиционной политики предприятия

(специальные) фонды (средства)

Учет этих и других принципов позволит избежать многих ошибок и просчетов при разработке инвестиционной политики предприятия.

Таким образом, под инвестиционной политикой предприятия понимается совокупность мероприятий, которая способствует выгодному вложению собственных, заемных и других средств для того, чтобы обеспечить финансовую устойчивость работы предприятия в ближайшей и дальнейшей перспективе. Исходя из всего вышесказанного, мы можем представить принципы, на которые опирается инвестиционная политика предприятия:

- целенаправленность,

- эффективность,

- системность,

- гибкость,

- готовность к освоению ресурсов,

- регулируемость действий, комплексность и социальная, экологическая и экономическая безопасность.

Также необходимо отметить и то, что успешное развитие предприятия и успешная реализация инвестиционной политики предприятия будет напрямую зависеть от того, насколько эффективно реализуется инвестиционная политика государства.

1.2 Виды и этапы инвестиционной политики предприятия

Инвестиционная политика предприятия подразделяется на несколько видов по разным направлениям. Также не существует однозначной трактовки признаков деления инвестиционной политики предприятия. По степени направленности мы можем выделить инвестиционную политику, которая будет направлена на:

1. во-первых, повышение эффективности;

2. во-вторых, модернизацию технологического оборудования, технологических процессов;

3. в-третьих, создание новых предприятий;

4. в-четвертых, внедрение принципиально нового оборудования и выход на новые рынки сбыта.

Реализуя инвестиционную политику, предприятие берет за основу ее основные виды: консервативную, компромиссную, агрессивную.

Рассмотрим более подробно каждый из видов.

Консервативная инвестиционная политика представляет собой такую политику, которая основывается на минимизации уровня инвестиционного риска. Основным в данном случае является то, что инвестор не ставит перед собой цель получить максимальную прибыль и достичь максимальных темпов роста капитала.

Второй вид инвестиционной политики компромиссная (умеренная) инвестиционная политика. Она представляет собой такую деятельность, которая направлена на выбор таких объектов инвестирования, по которым уровни прибыльности и риска в наибольшей степени приближены к среднерыночным.

Третий вид инвестиционной политики – агрессивная. В данном случае инвестор выбирает такие объекты, по которым уровни прибыльности и риска значительно выше среднерыночных.

Инвестиционная политика представляет собой последовательный процесс, который можно представить следующими этапами:

1. Во-первых, необходимо определить срок, в течении которого будет формироваться и реализовываться инвестиционная политика. Основываться необходимо на сроках реализации общей стратегии предприятия. Период реализации инвестиционной политики не должен быть больше периода общей стратегии предприятия, на период влияет отраслевая принадлежность, наибольший срок характерен для институциональных инвесторов (5-10 лет), наименьший для предприятий сферы производства (3-5 лет).

2. Во-вторых, необходимо выбрать стратегические цели инвестиционной деятельности.

3. В-третьих, выбор соотношения форм инвестирования на разных этапах деятельности, определение отраслевой и региональной направленности вложений. При определении отраслевой направленности оцениваются варианты:

- отраслевой вариант концентрации, который позволяет предприятию контролировать большие сегменты рынка, но связан с высоким уровнем риска;

- диверсификационный вариант, предполагающий вложения инвестиции в рамках одной отрасли или группы взаимосвязанных отраслей.

4.В-четвертых, необходимо определить источники реализации инвестиционной политики.

5. В-пятых, онкретизация инвестиционной программы и сроков, предусматривает наличие средств и готовность предприятия к осуществлению проекта (имеются календарные планы, графики Ганта, сетевое планирование).

6. Далее необходимо определить критерии, согласно которым будет разрабатываться и реализовываться инвестиционная политика:

- инвестиционная политика предприятия должна быть обязательно согласована с общей стратегией развития предприятия по целям, этапам и срокам реализации;

- инвестиционная политика предприятия должна обязательно основываться на факторах внешней среды (развитие экономики страны, инвестиционный климатом);

- необходимо разрабатывать инвестиционную политику с учетом финансовых, кадровых, сырьевых, технологических ресурсов;

- инвестиционная политика предприятия должна обязательно учитывать уровень инвестиционных рисков;

- финансовая, производственная и социальная результативность.

7. Корректировка целей с учетом изменившихся возможностей.

Основные этапы формирование инвестиционной политики представлено на рисунке 2.

Инвестиционная

политика предприятия

Определение периода проведения инвестиционной политики

Стратегические цели и задачи инвестиционной политики

Разработка наиболее эффективных путей реализации инвестиционной политики

Анализ внутренних и внешних факторов и условий, влияющих на выбор инвестиционной политики

Разработка стратегических направлений инвестиционной деятельности

Разработка стратегии формирования инвестиционных ресурсов

Анализ и оценка инвестиционной стратегии и ее

корректировка по периодам реализации

Определение ассортимента выпускаемой продукции / услуг

Анализ рынка сбыта и его сегментов

Анализ и оценка имеющегося производственного потенциала и возможностей его расширения

Определение объемов и источников финансирования инвестиционной деятельности

Рисунок 2 - Содержание и основные этапы формирования инвестиционной политики предприятия

Разрабатывая и реализуя инвестиционную политику необходимо учитывать следующее:

- достижение экономического, научно-технического и социального эффекта от рассматриваемых мероприятий – для каждого объекта инвестирования используют специфические методы оценки эффективности, а затем отбирают те проекты, которые при прочих равных условиях обеспечивают предприятию максимальную эффективность инвестиций;

- получение предприятием наибольшей прибыли на вложенный капитал

- при минимальных инвестиционных затратах (капиталовложениях);

- рациональное распоряжение средствами на реализацию неприбыльных инвестиционных проектов, то есть снижение расходов на достижение соответствующего социального, научно-технического и экологического эффекта реализации данных проектов;

4. Использование предприятием для повышения эффективности инвестиций государственной поддержки в форме бюджетных кредитов, налоговых льгот, и т.д.;

5. Минимизацию инвестиционных рисков, связанных с выполнением конкретных проектов;

6. Обеспечение ликвидности долгосрочных инвестиций.

Таким образом, основными видами инвестиционной политики являются: консервативная, компромиссная, агрессивная. Формирование инвестиционной политики предприятия проходит в несколько этапов, основными из которых являются: выбор цели, разработка стратегических направлений, анализ рынка сбыта, определение источников и объемов финансирования инвестиционной деятельности и др.

1.3 Подходы к выбору инвестиционной политики предприятия

Разрабатывая и реализуя инвестиционную политику предприятия необходимо оценить объем инвестиционных ресурсов, направления их использования, чтобы достичь максимальный положительный эффект.

Согласно Приказа Минэкономики РФ № 118 от 1 октября 1997 г. (утвердившего “Методические рекомендации по разработке инвестиционной политики предприятия”), при разработке инвестиционной политики предприятия целесообразно предусмотреть:

- все мероприятия в рамках разработанной инвестиционной политики должны соответствовать законодательным и иным нормативным и правовым актам по вопросам регулирования инвестиционной деятельности в Российской Федерации;

- реализация инвестиционной политики предприятия должна достигать экономического, научно-технического, экологического и социального эффекта;

- реализуя инвестиционную политику предприятие должно нацеливаться на получение прибыли на инвестируемый капитал;

- реализуя инвестиционную политику необходимо очень рационально и эффективно распоряжаться средствами;

- в некоторых случаях, предприятия могут рассчитывать на государственную поддержку для того, чтобы повысить эффективность инвестиций;

- в процессе реализации инвестиционной политики следует привлекать субсидии и льготные кредиты международных и иностранных организаций и банков.

Предприятие исходя из особенностей и специфики своей деятельности разрабатывает инвестиционную политику с учетом всех составляющих.

Для того, чтобы успешно и эффективно реализовать инвестиционную политику предприятие разрабатывает инвестиционная программа. Такая инвестиционная программа включает в себя реальные инвестиционные проекты, которые группируются по различным инвестиционным признакам. После того, как разработана и утверждена инвестиционная программа, предприятие выбирает объект инвестирования и после этого выбирает инвестиционные проекты.

Для того, чтобы реализовать инвестиционный проект, необходимо разработать бизнес-план.

Для того, чтобы рассчитать общий объем затрат инвестиционных ресурсов, необходимо составить график инвестиций. Он разрабатывается в составе бизнес-плана по реальным инвестиционным проектам, требующим продолжительного периода реализации. Данный график включается в состав бизнес-плана и должен содержать данные о денежном потоке.

В процессе разработки инвестиционной политики можно воспользоваться двумя подходами:

1) первый подход основан на оценке эффективности реализации инвестиционных проектов;

2) второй подход заключается в определении инвестиционной привлекательности предприятия.

Если за основу берется традиционный подход, то применяются статистические методы оценки эффективности инвестиций, которые в свою очередь делятся на две группы:

Все показатели, которые можно использовать в процессе расчета эффективности инвестиционных проектов, мы можем разделить на две группы:

1) методы, которые учитывают временной фактор, динамические методы:

- чистая приведенная стоимость – NPV;

- индекс рентабельности инвестиций – PI;

- внутренняя норма прибыли – IRR;

- дисконтированный срок окупаемости – DPP;

2) основанные на учетных оценках (статистические методы):

- срок окупаемости инвестиций – PP;

- коэффициент эффективности инвестиций – ARR.

Для оценки финансовой эффективности проекта целесообразно применять динамические методы, основанные преимущественно на дисконтировании образующихся в ходе реализации проекта денежных потоков. Этот метод основан на сопоставлении величины исходной инвестиции (IС) с общей суммой дисконтированных чистых денежных поступлений (PV), генерируемых ею в течение прогнозируемого срока. Поскольку приток денежных средств распределен во времени, он дисконтируется с помощью коэффициента «r», устанавливаемого аналитиком (инвестором) самостоятельно исходя из ежегодного процента возврата, который он хочет или может иметь на инвестируемый им капитал.

Очевидно, что если NPV > 0, то инвестиционный проект следует принять, так как он будет прибыльным и предприятие получит определенный экономический положительный эффект; NPV < 0, то проект следует отвергнуть, так как инвестиционный проект будет убыточный и предприятию не выгодно его реализовывать; NPV = 0, то проект ни прибыльный, ни убыточный.

Принимая во внимание все вышесказанное относительно эффективности инвестиционного проекта, мы можем сказать, что чистая текущая стоимость имеет следующие значения:

- если NPV < 0, то в случае принятия проекта ценность компании уменьшится, т.е. владельцы компании понесут убыток;

- если NPV = 0, то в случае принятия проекта ценность компании не изменится, т.е. благосостояние владельцев останется на прежнем уровне;

- если NPV > 0, то в случае принятия проекта ценность компании увеличится, следовательно, и благосостояние ее владельцев увеличатся.

Особого внимания заслуживает тот факт, когда NPV = 0. Этот тот самый случай, когда благосостояние владельцев компании не меняется, однако, как уже отмечалось выше, инвестиционные проекты нередко принимаются управленческим персоналом самостоятельно, при этом менеджеры могут руководствоваться своими предпочтениями.

Когда рассчитывается чистая текущая стоимость, применяется постоянная ставка дисконтирования, однако при некоторых обстоятельствах, например, ожидается изменение уровня учетных ставок, могут использоваться индивидуализированные по годам коэффициенты дисконтирования.

Очевидно, что если: РI > 1, то проект следует принять, РI < 1, то проект следует отвергнуть, РI = 1, то проект не является ни прибыльным, ни убыточным.

Если сравнивать чистую текущую стоимость и индекс рентабельности, то в первом случае мы говорим об абсолютном показателе, а во втором случае – об относительном.

Смысл расчета внутренней нормы прибыли при анализе эффективности планируемых инвестиций, как правило, заключается в следующем: IRR показывает ожидаемую доходность проекта, и, следовательно, максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом. Например, если проект полностью финансируется за счет ссуды коммерческого банка, то значение IRR показывает верхнюю границу допустимого уровня банковской процентной ставки, превышение которого делает проект убыточным.

Практика показывает, что даже в отношении единичного проекта решение о его принятии не всегда очевидно, поскольку выбор нужного критерия может при определенных условиях помочь “обосновать” то или иное решение. Очевидно, что ситуация резко усложнится, если приходится оценивать несколько проектов, причем находящихся в различных отношениях взаимозависимости. Единичный проект является частным случаем портфеля независимых проектов. В этом случае критерии NPV, PI и IRR дают одинаковые рекомендации по поводу принятия или игнорирования проекта. Иными словами, проект, приемлемый по одному из этих критериев, будет, приемлем и по другим. Причина такого “единодушия” состоит в том, что между показателями NPV, PI, IRR и СС (цена капитала) имеются очевидные взаимосвязи:

если NPV > 0, то одновременно IRR > СС и РI > 1;

если NPV < 0, то одновременно IRR < СС и РI < 1;

если NPV = 0, то одновременно IRR = СС и РI = 1.

Как показали результаты многочисленных обследований практики принятия решений в области инвестиционной политики в условиях рынка, наиболее распространены критерии NPV и IRR. Однако возможны ситуации, когда эти критерии противоречат друг другу, например, при оценке альтернативных проектов.

Срок окупаемости инвестиций может быть определен как без учета фактора времени, так и с его учетом. В первом случае он относится к статическим, а во втором к динамическим. Смысл этого показателя сводится к определению временного интервала, за пределами которого интегральный эффект становится и в дальнейшем остается неотрицательным.

При различных значениях нормы дисконта срок окупаемости будет различным. Подход, основанный на оценке инвестиционной привлекательности предприятия, базируется на изучении количественных и качественных факторов, характеризующих инвестиционную привлекательность отдельных сегментов инвестиционного рынка.

В настоящее время в отечественной научной литературе наиболее полно разработаны вопросы оценки инвестиционной привлекательности регионов РФ и отраслей промышленности, привлекательности (эффективности) отдельных инвестиционных проектов и формирования инвестиционных ресурсов предприятия за счет различных внешних источников финансирования.

Совокупность количественных и качественных факторов инвестиционной привлекательности предприятия представлена в таблице 1.

Таблица 1. Факторы инвестиционной привлекательности предприятия

|

Финансовое состояние |

Рыночное окружение |

Корпоративное управление |

|

Коэффициент соотношения заемных и собственных средств |

Инвестиционный климат региона, в котором находится предприятие |

Доля голосов, неподконтрольных менеджменту в уставном капитале общества |

|

Коэффициент текущей ликвидности |

Инвестиционная привлекательность отрасли, к которой принадлежит предприятие |

Доля государственной собственности в уставном капитале общества |

|

Коэффициент оборачиваемости активов |

Географический рынок сбыта продукции |

Доля акций в свободном обращении на вторичном рынке |

|

Стадия жизненного цикла основного вида продукции |

Размер вознаграждения членам совета директоров |

|

|

Рентабельность собственного капитала по чистой прибыли |

Степень конкуренции на товарном рынке |

Финансовая прозрачность и раскрытие информации |

|

Рентабельность продаж по чистой прибыли |

Экологическая нагрузка на природную среду |

Соблюдение прав мелких акционеров по управлению предприятием |

|

Развитие транспорт ной инфраструктуры |

Дивидендные выплаты за последний финансовый год |

Итак, инвестирование представляет собой один из наиболее важных аспектов деятельности любого динамично развивающегося предприятия.

В инвестиционной деятельности используются общепринятые, единые для всех участников инвестиционного процесса термины и понятия. Сущность инвестиционной политики различные экономисты трактует его по-разному, но главная идея одна: инвестиционная политика необходима для повышения производственного потенциала.

Основной целью инвестиционной политики предприятия является создание оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе.

Таким образом, общим итогом теоретического и методического и следования в области инвестиционной политики предприятия является вывод об особенной важностью инвестиционной политики в деятельности предприятия, так как ее результатом является наращивание или изменение производственного потенциала фирмы, что непосредственным образом влияет на ее конкурентную позицию на рынке.

2 Инвестиционная политика на примере ОАО «РЖД»

2.1 Организационно-экономическая характеристика ОАО «РЖД»

Открытое акционерное общество «Российские железные дороги» (далее – ОАО «РЖД») представляет собой транспортную компанию, функционирующую в сфере железнодорожных перевозок (грузовых и пассажирских), которая была создана 01.10.2003 г. согласно постановлению Правительства РФ от 18.09.2003 г. №585 «О создании открытого акционерного общества «Российские железные дороги»». С момента создания и по настоящее время единственным акционером общества является его учредитель – Российская Федерация, управление обществом от лица которого осуществляется правительством РФ.

Миссия компании заключается в удовлетворении рыночного спроса на железнодорожные перевозки, а также в повышении эффективности деятельности, качества услуг и глубокой интеграции в евро-азиатскую транспортную систему. Главная цель общества – обеспечение потребностей в железнодорожных перевозках и получение прибыли – достигается путем функционирования общества в следующих сферах:

- пассажирские перевозки (в дальнем и пригородном сообщении),

- грузовые перевозки,

- строительство инфраструктурных объектов,

- ремонт подвижного состава,

- предоставление услуг частным перевозочным компаниям: услуги инфраструктуры, услуги локомотивной тяги и др.

- НИОКР,

- услуги социальной сферы.

Общество можно рассматривать как совокупность его филиалов и представительств в сочетании с сетью дочерних и зависимых обществ, создаваемых в ходе реформирования железнодорожного транспорта в РФ. Управления обществом осуществляется общим собранием акционеров, функцию которого исполняет в силу особенностей акционерного капитала общества Правительство РФ, советом директоров, президентом общества, а также правлением общества. контроль за деятельностью общества осуществляется ревизионной комиссией.

В настоящее время компания представляет собой естественного монополиста в сфере железнодорожных перевозок, незначительную конкуренцию в отдельных сегментах рынка ей составляют частные перевозчики, которые предлагают услуги, прежде всего, в высокоприбыльных сегментах. Их возникновение стало возможно благодаря исключению вагонной составляющей из тарифов на услуги предоставления инфраструктуры. Частные компании при этом либо используют собственный подвижный состав, либо оперируют арендованным подвижным составом, арендодателем которого выступает ОАО «РЖД», также являющееся основным поставщиком подвижного состава на продажу в лице некоторых из своих дочерних и зависимых обществ.

Отметим, что дочерние и зависимые общества образуются в рамках проводимых реформ путем выделения им части имущества ОАО «РЖД» и их стратегии развития подчинены общей стратегии развития ОАО «РЖД», которая представляет собой Стратегию развития железнодорожного транспорта РФ до 2030 г.

Таким образом, можно констатировать ключевую роль ОАО «РЖД» в обеспечении транспортного сообщения страны, а также ее безопасности, обеспечение единства социально-экономического пространства страны в силу стягивания территории (43,3% грузооборота и 31,5% пассажирооборота РФ) и т.д. Кроме того, особенности территориального устройства РФ определяют ОАО «РЖД» как компанию, владеющую одной из крупнейших транспортных систем мира, длина которой составляет около 85,2 тыс. км., из них электрифицировано – 43,3 тыс. км.

Представленный в данном отчете анализ финансового положения и эффективности деятельности ОАО "Российские железные дороги" выполнен за период с 01.01.2013 по 31.12.2014 г. на основе данных бухгалтерской отчетности организации за 2 года. Качественная оценка финансовых показателей ОАО "Российские железные дороги" выполнена с учетом принадлежности к отрасли "Транспорт" (класс по ОКВЭД – 60-63).

Таблица 2 - Структура имущества и источники его формирования

|

Показатель |

Значение показателя |

Изменение за анализируемый период |

|||||

|

в млн. руб. |

в % к валюте баланса |

млн. руб. |

± % |

||||

|

31.12.2012 |

31.12.2013 |

31.12.2014 |

на начало |

на конец |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Актив |

|||||||

|

1. Внеоборотные активы |

4 065 919 |

4 332 599 |

4 457 297 |

93,7 |

92 |

+391 378 |

+9,6 |

|

в том числе: |

3 438 128 |

3 598 783 |

3 741 938 |

79,2 |

77,2 |

+303 810 |

+8,8 |

|

нематериальные активы |

8 067 |

9 593 |

10 585 |

0,2 |

0,2 |

+2 518 |

+31,2 |

|

2. Оборотные, всего |

274 187 |

254 573 |

389 447 |

6,3 |

8 |

+115 260 |

+42 |

|

в том числе: |

77 150 |

83 111 |

68 997 |

1,8 |

1,4 |

-8 153 |

-10,6 |

|

дебиторская задолженность |

56 450 |

57 326 |

122 718 |

1,3 |

2,5 |

+66 268 |

+117,4 |

|

денежные средства и краткосрочные финансовые вложения |

118 543 |

92 581 |

88 910 |

2,7 |

1,8 |

-29 633 |

-25 |

|

Пассив |

|||||||

|

1. Собственный капитал |

3 481 818 |

3 540 312 |

3 516 208 |

80,2 |

72,5 |

+34 390 |

+1 |

|

2. Долгосрочные обязательства, всего |

437 078 |

666 352 |

805 710 |

10,1 |

16,6 |

+368 632 |

+84,3 |

|

в том числе: |

359 480 |

579 154 |

715 711 |

8,3 |

14,8 |

+356 231 |

+99,1 |

|

3. Краткосрочные обязательства*, всего |

421 210 |

380 508 |

524 826 |

9,7 |

10,8 |

+103 616 |

+24,6 |

|

в том числе: |

60 167 |

36 957 |

140 509 |

1,4 |

2,9 |

+80 342 |

+133,5 |

|

Валюта баланса |

4 340 106 |

4 587 172 |

4 846 744 |

100 |

100 |

+506 638 |

+11,7 |

Структура активов организации на 31 декабря 2014 г. характеризуется большой долей (92%) внеоборотных средств и незначительным процентом текущих активов. Активы организации за весь период увеличились на 506 638 млн. руб. (на 11,7%). Учитывая рост активов, необходимо отметить, что собственный капитал увеличился в меньшей степени – на 1%. Отстающее увеличение собственного капитала относительно общего изменения активов следует рассматривать как негативный фактор.

Наглядно соотношение основных групп активов организации представлено ниже на рисунке 1.

Рисунок 1 – Структура активов на 31.12.2014г.

Рост величины активов организации связан, в основном, с ростом следующих позиций актива бухгалтерского баланса (в скобках указана доля изменения статьи в общей сумме всех положительно изменившихся статей):

- основные средства – 303 810 млн. руб. (55,2%)

- прочие оборотные активы – 91 563 млн. руб. (16,6%)

- дебиторская задолженность – 66 268 млн. руб. (12%)

- доходные вложения в материальные ценности – 46 790 млн. руб. (8,5%)

Одновременно, в пассиве баланса наибольший прирост наблюдается по строкам:

- долгосрочные заемные средства – 356 231 млн. руб. (56,6%)

- уставный капитал (складочный капитал, уставный фонд, вклады товарищей) – 145 346 млн. руб. (23,1%)

- краткосрочные заемные средства – 80 342 млн. руб. (12,8%)

Среди отрицательно изменившихся статей баланса можно выделить "денежные средства и денежные эквиваленты" в активе и "добавочный капитал (без переоценки)" в пассиве (-27 444 млн. руб. и -76 924 млн. руб. соответственно).

За весь анализируемый период произошло незначительное повышение собственного капитала до 3 516 208,0 млн. руб.

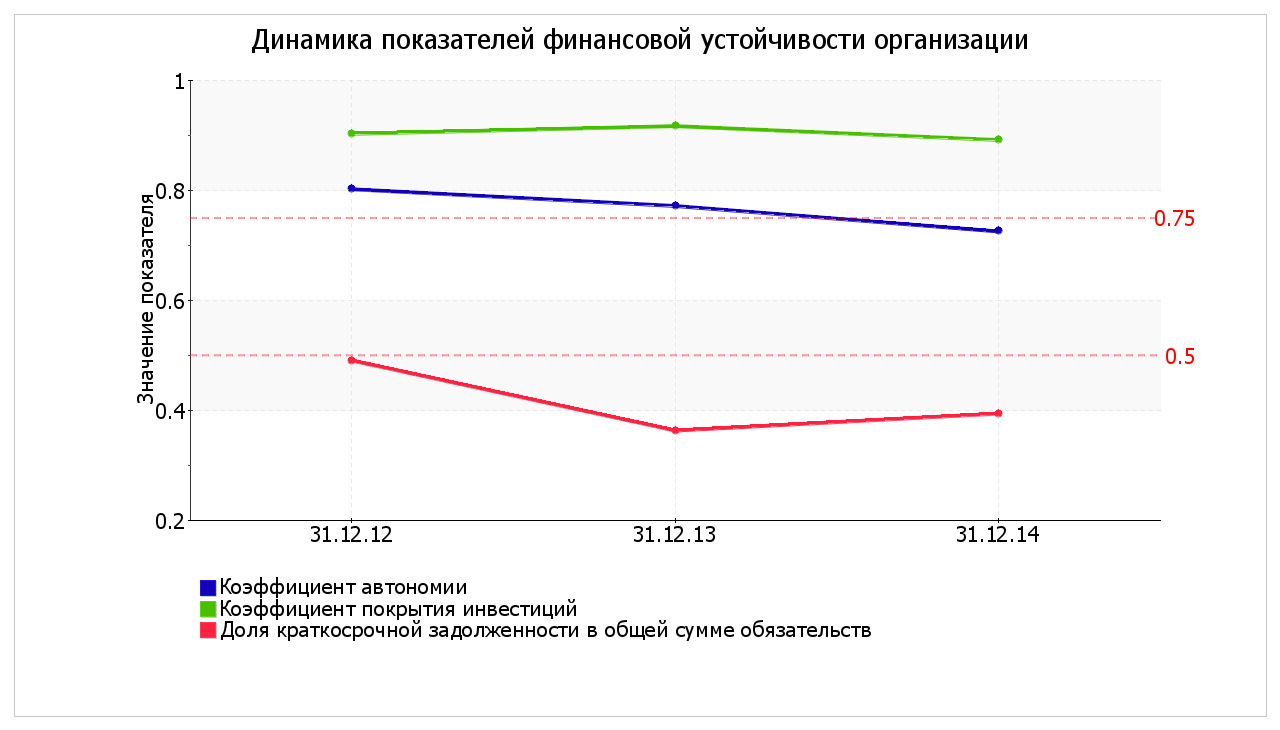

Динамика основных показателей финансовой устойчивости организации представлена на рисунке 2.

Рисунок 2 – Динамика показателей финансовой устойчивости организации

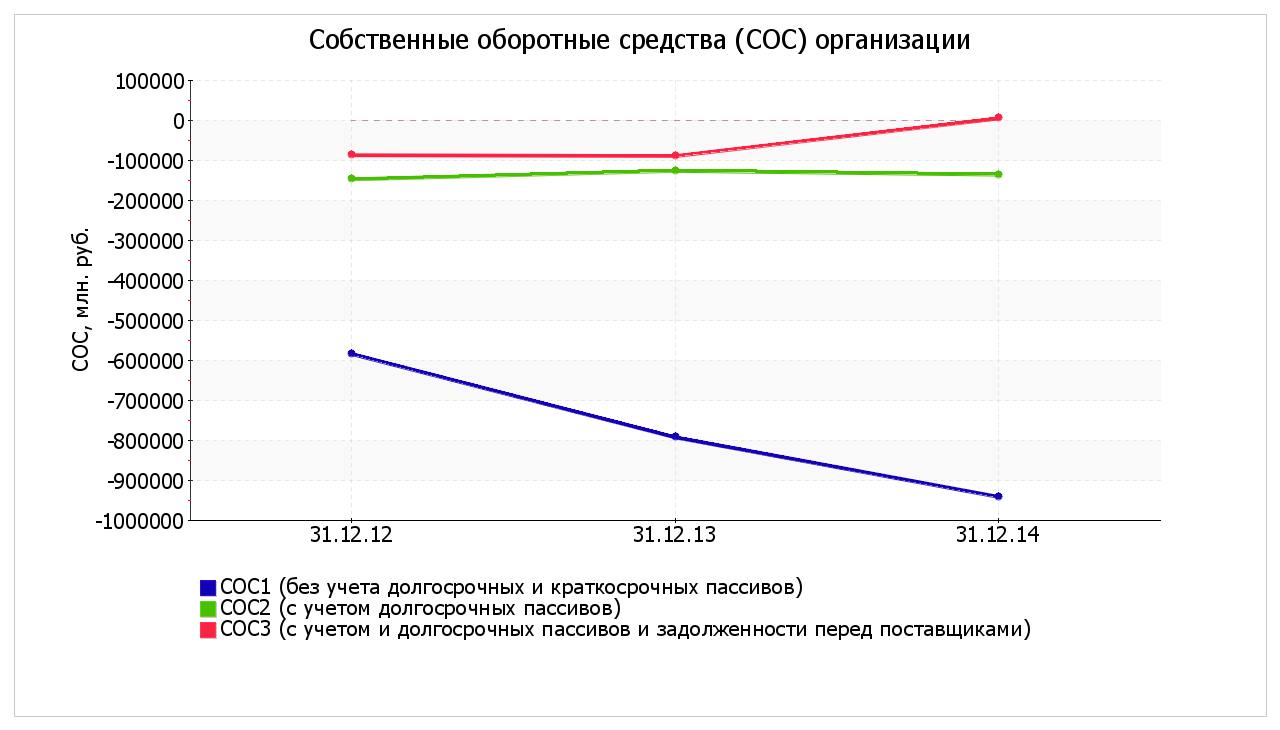

Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств мы представили в таблице 3.

Таблица 3 - Анализ финансовой устойчивости по величине излишка (недостатка) собственных оборотных средств

|

Показатель собственных оборотных средств (СОС) |

Значение показателя |

Излишек (недостаток)* |

|||

|

на начало анализируемого периода (31.12.2012) |

на конец анализируемого периода (31.12.2014) |

на 31.12.2012 |

на 31.12.2013 |

на 31.12.2014 |

|

|

1 |

2 |

3 |

4 |

5 |

6 |

|

СОС1 (рассчитан без учета долгосрочных и краткосрочных пассивов) |

-584 101 |

-941 089 |

-661 251 |

-875 398 |

-1 010 086 |

|

СОС2 (рассчитан с учетом долгосрочных пассивов; фактически равен чистому оборотному капиталу, Net Working Capital) |

-147 023 |

-135 379 |

-224 173 |

-209 046 |

-204 376 |

|

СОС3 (рассчитанные с учетом как долгосрочных пассивов, так и краткосрочной задолженности по кредитам и займам) |

-86 856 |

5 130 |

-164 006 |

-172 089 |

-63 867 |

Поскольку на последний день анализируемого периода наблюдается недостаток собственных оборотных средств, рассчитанных по всем трем вариантам, финансовое положение организации по данному признаку можно характеризовать как неудовлетворительное. Несмотря на неудовлетворительную финансовую устойчивость, следует отметить, что два из трех показателей покрытия собственными оборотными средствами запасов за два последних года улучшили свои значения.

Рисунок 3 – Собственные оборотные средства организации

Ниже в таблице приведены основные финансовые результаты деятельности ОАО "Российские железные дороги" в течение анализируемого периода.

Таблица 4 - Основные финансовые результаты деятельности ОАО "Российские железные дороги"

|

Показатель |

Значение показателя, млн. руб. |

Изменение показателя |

Средне- |

||

|

2013 г. |

2014 г. |

млн. руб. |

± % |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1. Выручка |

1 376 582 |

1 401 729 |

+25 147 |

+1,8 |

1 389 156 |

|

2. Расходы по обычным видам деятельности |

1 317 802 |

1 343 233 |

+25 431 |

+1,9 |

1 330 518 |

|

3. Прибыль (убыток) от продаж (1-2) |

58 780 |

58 496 |

-284 |

-0,5 |

58 638 |

|

4. Прочие доходы и расходы, кроме процентов к уплате |

-14 193 |

-63 041 |

-48 848 |

↓ |

-38 617 |

|

5. EBIT (прибыль до уплаты процентов и налогов) (3+4) |

44 587 |

-4 545 |

-49 132 |

↓ |

20 021 |

|

6. Проценты к уплате |

25 188 |

34 693 |

+9 505 |

+37,7 |

29 941 |

|

7. Изменение налоговых активов и обязательств, налог на прибыль и прочее |

-18 659 |

-4 840 |

+13 819 |

↑ |

-11 750 |

|

8. Чистая прибыль (убыток) (5-6+7) |

740 |

-44 078 |

-44 818 |

↓ |

-21 669 |

|

Справочно: |

740 |

-44 078 |

-44 818 |

↓ |

-21 669 |

|

Изменение за период нераспределенной прибыли (непокрытого убытка) по данным бухгалтерского баланса (измен. стр. 1370) |

3 356 |

-32 667 |

х |

х |

х |

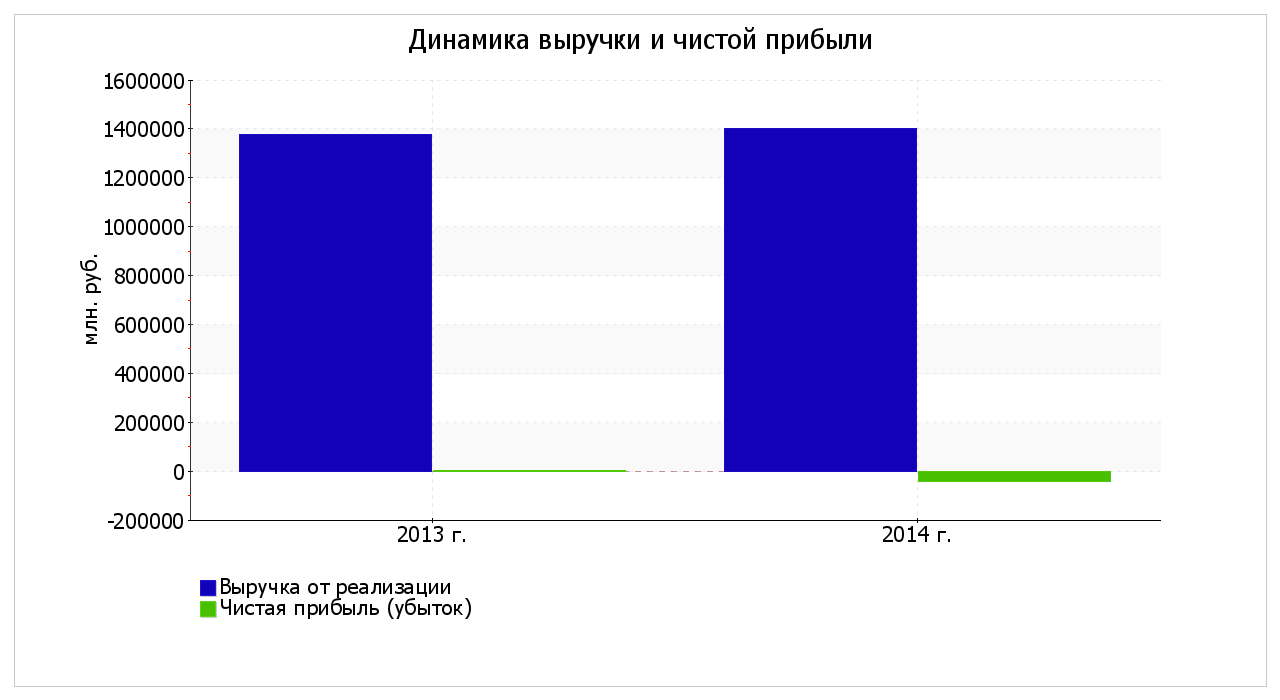

В течение анализируемого периода имело место незначительное повышение выручки до 1 401 729 млн. руб. (+25 147 млн. руб.).

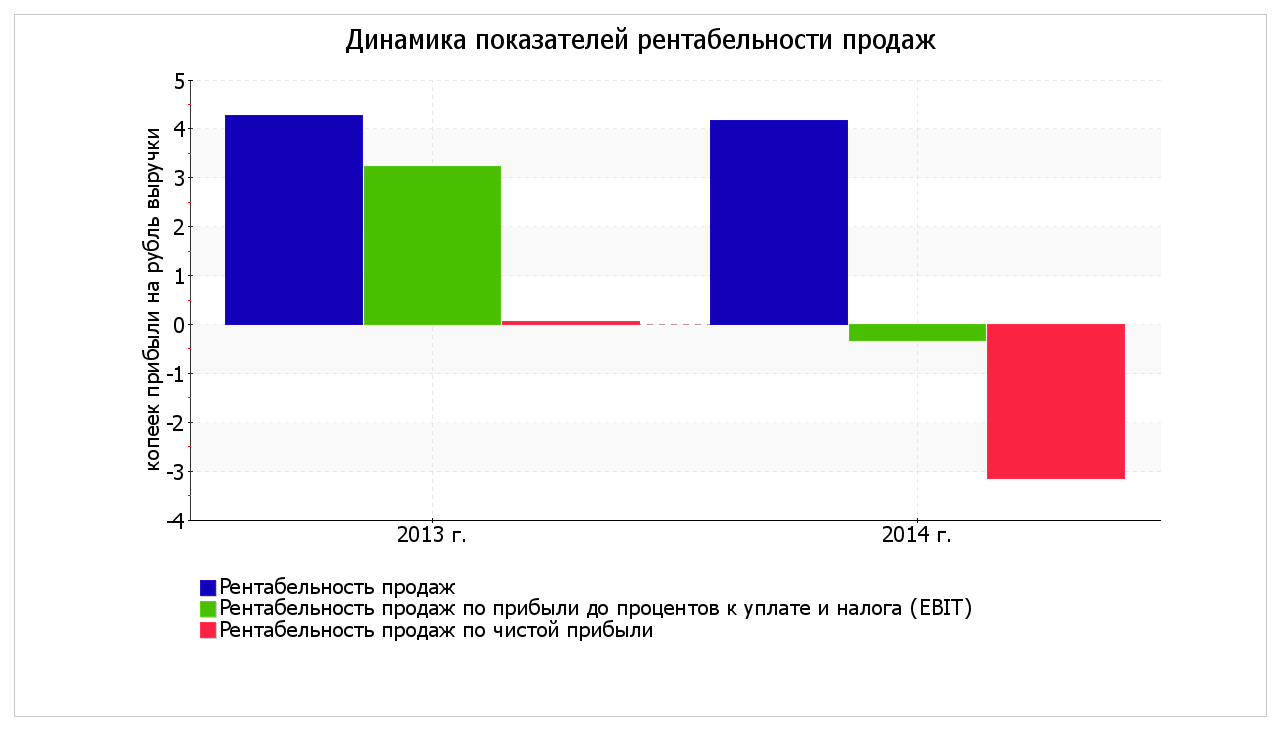

За последний год прибыль от продаж составила 58 496 млн. руб. За рассматриваемый период (с 31 декабря 2012 г. по 31 декабря 2014 г.) финансовый результат от продаж несколько уменьшился.

Изучая расходы по обычным видам деятельности, следует отметить, что организация не использовала возможность учитывать общехозяйственные расходы в качестве условно-постоянных, включая их ежемесячно в себестоимость производимой продукции (выполняемых работ, оказываемых услуг). Это и обусловило отсутствие показателя "Управленческие расходы" за отчетный период в форме №2.

Изменение отложенных налоговых активов, отраженное в форме №2 (стр. 2450) за последний отчетный период, не соответствует изменению данных по строке 1180 "Отложенные налоговые активы" Баланса. Аналогичная проблема имеет место и с показателем отложенных налоговых обязательств – данные "Отчета о финансовых результатах" расходятся с соответствующим показателем бухгалтерского баланса. Подтверждением выявленной неточности является и то, что даже в сальдированном виде отложенные налоговые активы и обязательства в форме №1 и форме №2 за последний отчетный период расходятся.

Изменение выручки наглядно представлено ниже на рисунке 4.

Рисунок 4 – Динамика выручки и чистой прибыли

Анализ рентабельности мы представили в таблице 5.

Таблица 5 - Анализ рентабельности ОАО «РЖД»

|

Показатели рентабельности |

Значения показателя (в %, или в копейках с рубля) |

Изменение показателя |

||

|

2013 г. |

2014 г. |

коп., |

± % |

|

|

1 |

2 |

3 |

4 |

5 |

|

1. Рентабельность продаж (величина прибыли от продаж в каждом рубле выручки). Нормальное значение для данной отрасли: 12% и более. |

4,3 |

4,2 |

-0,1 |

-2,3 |

|

2. Рентабельность продаж по EBIT (величина прибыли от продаж до уплаты процентов и налогов в каждом рубле выручки). |

3,2 |

-0,3 |

-3,5 |

↓ |

|

3. Рентабельность продаж по чистой прибыли (величина чистой прибыли в каждом рубле выручки). |

0,1 |

-3,1 |

-3,2 |

↓ |

|

Cправочно: |

4,5 |

4,4 |

-0,1 |

-2,4 |

|

Коэффициент покрытия процентов к уплате (ICR), коэфф. Нормальное значение: 1,5 и более. |

1,8 |

-0,1 |

-1,9 |

↓ |

За период 01.01–31.12.2014 организация получила прибыль от продаж и убыток в целом от финансово-хозяйственной деятельности, что и обусловило положительные значения первого и отрицательные значения двух других показателей рентабельности, приведенных в таблице.

Тем не менее, имеет место падение рентабельности продаж по сравнению с данным показателем за период 01.01–31.12.2013.

Рисунок 5 – Динамика показателей рентабельности продаж

Анализ показателей автономии, концентрации заемного капитала, соотношения заемного и собственного капитала, структуры долгосрочных вложений, устойчивости финансирования свидетельствуют о достаточно высоком уровне финансовой устойчивости предприятия. При этом поскольку средства предприятия представлены в основном собственным капиталом можно констатировать низкую зависимость общества от заемных средств. Это обстоятельство в частности может рассматриваться как свидетельство о достаточной перспективности использования в качестве внешних источников финансирования инвестиций заемный капитал.

Среди показателей финансовой устойчивости негативную сторону для организации демонстрирует показатель маневренности собственных средств, что, однако, во многом связано со спецификой деятельности организации, которая отражается в отсутствии у предприятия собственных оборотных средств.

Платежеспособность предприятия также достаточно высока, однако в динамике ее показателей (коэффициент абсолютной ликвидности, коэффициент текущей ликвидности) в рассматриваемом временном периоде сложно выделить какие-либо определенные тенденции. Тем не менее, снижение показателей ликвидности может рассматриваться как отражение влияния негативных факторов развития компании. Более конкретные выводы на эту тему можно сделать только в случае, анализа более длительного периода или будущих результатов деятельности предприятия.

Рентабельность деятельности ОАО «РЖД» в динамике показателей демонстрирует влияние отрицательных факторов. Прежде всего, это связано с низкой прибыльностью предприятия в связи с тем, что, выполняя функции социального перевозчика, общество осуществляет пассажирские перевозки, выручка от которых едва покрывает затраты на их осуществление. В связи с этим прибыльность по грузовым перевозкам некоторым родов в общей прибыли нивелируется. В целом можно говорить о том, что ОАО «РЖД» развивающаяся компания, которая однако подвержена влиянию некоторых негативных факторов, для снижения которого необходимо в частности проводить посредством грамотной работы в рамках инвестиционной деятельности. В связи с этим важным, представляется рассмотрение перспективных направлений развития ОАО «РЖД».

2.2 Инвестиционная стратегия ОАО «РЖД» в контексте основных целей развития компании

Инвестиционная стратегия ОАО «РЖД» как уже отмечалось выше, базируется на положениях инновационной стратегии («Белая книга ОАО «РЖД») и стратегии развития железнодорожного транспорта до 2030 г. И именно на обеспечение достижения целей, поставленных в указанных стратегических документах, направлена реализация инвестиционной деятельности ОАО «РЖД».

Цели инвестиционной деятельности ОАО «РЖД», таким образом, были уже отмечены ранее. Задачи на краткосрочную перспективу определены инвестиционной программой ОАО «РЖД» и включают:

- количественное и качественное обновление подвижного состава ОАО «РЖД», инвестиционный стратегия источник инвестор

- повышение качества обеспечивающей инфраструктуры железных дорог за счет внедрение в ее систему ее эксплуатации возможностей для пропуска высокоскоростных пассажирских и тяжеловесных грузовых поездов, а также поездов с новыми габаритами,

- ликвидация «узких мест» по основным перевозочным направлениям за счет строительства параллельных линий, развития системы станций, модернизации обеспечивающей перевозки инфраструктуры,

- обеспечение надежности и безопасности процесса перевозок в ходе эксплуатации железнодорожной инфраструктуры за счет снижения износа основных средств, повышения надежности работы оборудования различных типов, используемого в перевозочном процессе и приведение их в соответствие современным требованиям.

Структура капитальных вложений по основным направлениям представлена в таблице 6.

Таблица 6 - Структура капитальных вложений ОАО "РЖД" по направлениям инвестирования (млн. рублей без НДС)

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

|

факт |

факт |

факт |

план |

|

|

Всего, в том числе: |

480 066,9 |

467 220,1 |

396 831,1 |

414 128,6 |

|

Проекты, связанные с выполнением поручений Правительства РФ |

96 758,3 |

95 941,1 |

68 780,9 |

198 741,6 |

|

Организация интермодальных пассажирских перевозок по маршруту Владивосток - аэропорт "Кневичи" |

1 460,0 |

|||

|

Развитие ж.д. инфраструктуры для обеспечения |

7 460,2 |

1 827,9 |

||

|

Совмещенная (автомобильная и железная) дорога |

57 978,6 |

38 800,8 |

800,0 |

|

|

Развитие инфраструкутры в целях подготовки и проведения Олимпийских игр |

6 544,0 |

5 417,1 |

||

|

Комплексная реконструкция участка м.Горький - Котельниково - Тихорецкая - Крымская с обходом Краснодарского узла* |

6 451,4 |

1 518,7 |

3 838,9 |

9 933,2 |

|

Комплексное развитие участка Междуреченск - Тайшет Красноярской железной дороги |

2 199,9 |

1 709,0 |

4 830,6 |

9 715,1 |

|

Модернизация железнодорожной инфраструктуры Байкало-Амурской и Транссибирской железнодорожных магистралей с развитием пропускных и провозных способностей* |

4 072,8 |

21 913,1 |

124 711,1 |

|

|

Развитие Московского транспортного узла (с учетом строительства дополнительного главного пути на участке Москва - Крюково)** |

14 516,2 |

42 309,4 |

36 864,2 |

42 819,4 |

|

Строительство вторых ж.д. путей и электрификация уч. Выборг - Приморск - Ермилово |

148,0 |

285,3 |

534,1 |

4 562,8 |

|

Строительство железнодорожной линии Прохоровка - Журавка - Чертково - Батайск |

7 000,0 |

|||

|

"Собственные" проекты ОАО "РЖД": |

383 308,6 |

371 279,0 |

328 050,2 |

215 387,0 |

|

Обеспечение безопасности на ж.д. транспорте |

66 858,2 |

56 107,6 |

46 744,6 |

45 091,6 |

|

Снятие инфраструктурных ограничений в регионах России |

169 342,8 |

161 435,1 |

139 928,2 |

61 295,9 |

|

Повышение транспортной доступности для населения страны |

21 758,9 |

17 217,5 |

12 850,5 |

5 609,6 |

|

Обновление подвижного состава, в т.ч.: |

75 520,2 |

118 682,4 |

104 703,1 |

88 477,5 |

|

Прочие проекты |

49 828,5 |

17 836,5 |

23 823,8 |

14 912,4 |

Таким образом, Объем инвестиционного бюджета ОАО "РЖД" на 2014 год составляет 396,8 млрд рублей.

В 2014 году ОАО "РЖД" осуществлялось масштабное развитие инфраструктуры. Прежде всего, планы компании направлены на реализацию капиталоемких проектов, значительно влияющих на развитие экономики всей страны.

В первую очередь, это реализация проектов, связанных с выполнением поручений Президента Российской Федерации и Правительства Российской Федерации.

В результате принятых Правительством Российской Федерации решений за счет средств государственной поддержки в 2014 году будут профинансированы мероприятия по модернизации железнодорожной инфраструктуры (БАМа и Транссиба), комплексной реконструкции участка Междуреченск - Тайшет, реконструкции участка М.Горький - Котельниково - Тихорецкая - Крымская с обходом Краснодарского узла, а также развитию железнодорожной инфраструктуры Московского транспортного узла.

Реализация проекта развития железнодорожной инфраструктуры Восточного полигона (БАМ и Транссиб) позволит не только ежегодно дополнительно вывозить 55 млн тонн грузов крупнейшим российским компаниям, но и будет способствовать развитию промышленных предприятий региона, созданию рабочих мест, формированию необходимых экономических условий для эффективного и устойчивого развития Сибири и Дальнего Востока.

Осуществление работ по комплексной реконструкция участка Междуреченск – Тайшет направлено на обеспечение перевозки железнодорожным транспортом грузов пользователей услуг компании и освоение перспективного грузопотока, в первую очередь, с линии Кызыл – Курагино (Элегестского каменноугольного месторождения) в объеме 12 млн т. в год, в направлении портов Дальнего Востока.

Мероприятия по развитию железнодорожной инфраструктуры Московского транспортного узла направлены на повышение пропускной и перерабатывающей способности объектов железнодорожной инфраструктуры в условиях увеличивающихся размеров пассажирского движения на участках Московского железнодорожного узла.

Целью инвестиционного проекта "Комплексная реконструкция участка М.Горький - Котельниково - Тихорецкая - Крымская со строительством обхода Краснодарского узла" является реконструкция железнодорожной инфраструктуры для обеспечения доставки грузов в порты Азово-Черноморского транспортного узла (Новороссийск, Туапсе, Кавказ, Темрюк и новый морской порт Тамань), а также в оптимизации работы Краснодарского узла с переключением грузового движения в обход на участок Тимашевская – Крымская.

Всего на реализацию проектов, связанных с выполнением поручений Правительства Российской Федерации, в 2014 году было направлено 68,2 млрд рублей, что составляет около четверти от всего инвестиционного бюджета компании.

46,7 млрд рублей в 2014 году направлено на проекты, связанные с обеспечением безопасности. Основную часть инвестиционных средств направлялась на обновление устройств автоматики и телемеханики, оборудования и устройств электроснабжения и связи, а также на внедрение двусторонней автоблокировки.

Другим важным направлением инвестирования средств компании являются мероприятия по снятию инфраструктурных ограничений железнодорожной инфраструктуры, на реализацию которых в 2014 году предусмотрено 140,5 млрд рублей.

Данные средства были направлены на комплексные проекты по увеличению пропускной способности железнодорожной сети.

В 2014 году продолжалась реализация мероприятий по реконструкции участка Мга - Гатчина - Веймарн - Ивангород и железнодорожных подходов к портам на южном берегу Финского залива, организации скоростного пассажирского движения на участке С.Петербург - Бусловская (2 этап), развитию участка Тобольск - Сургут - Коротчаево, комплексной реконструкции участка Трубная – В.Баскунчак – Аксарайская.

При этом инвестиции компании направлялись не только на развитие инфраструктуры, но и на проекты обновления, реализация которых необходима для обеспечения устойчивой и безопасной работы железнодорожного транспорта: реконструкции железнодорожного пути, строительства и реконструкции искусственных сооружений.

Для выполнения мероприятий по реконструкции железнодорожного пути в 2014 году предусмотрено 84,0 млрд рублей, что позволило реконструировать 3950 тыс. км железнодорожного пути.

На обновление подвижного состава в 2014 году направлено 104,7 млрд рублей. Основная доля данных средств (84,1 млрд рублей) приходится на обновление тягового подвижного состава. Инвестиции, предусмотренные проектом инвестиционного бюджета, позволили закупить в 2014 году 660 новых локомотивов.

На прочие проекты было предусмотрено 23,8 млрд рублей. В них включаются мероприятия по повышению транспортной доступности для населения страны, а именно обновление инфраструктуры пассажирского комплекса пригородного и дальнего сообщения, внедрение ресурсосберегающих технологий, развитие социальной сферы и др.

Важно отметить, что несмотря на заявленную подчиненность инвестиционной стратегии задачам, поставленным правительством, в этом направлении существуют достаточно серьезная критика.

Система управления инвестиционной деятельностью ОАО «РЖД» базируется на внутренних нормативно-методических документах, к числу которых относятся, например, «Положение об управлении инвестиционной деятельностью», «Регламент управления инвестиционной деятельностью», шаблоны заявок и форм. Система предусматривает автоматизированное управление инвестиционной деятельностью с использованием прикладной программы «АСУ-Инвест», в которой выделены три основных функциональных модуля:

- модуль создания программы,

- модуль контроля выполнения проектов,

- модуль постинвестиционного мониторинга.

Сравнительный анализ источников привлечения инвестиций ОАО «РЖД»

Проведенный анализ инвестиционной деятельности ОАО «Российские железные дороги» позволяет выделить следующие категории инвестиций общества (табл. 7).

Таблица 7 -Классификация инвестиций железнодорожного транспорта

|

Признак классификации |

Характеристика инвестиций |

|||||||||

|

По форме вложения |

Денежные |

Натуральные |

||||||||

|

По уровню инвестора |

Федеральные |

Региональные |

Местной администрации |

Предприятий и организаций |

Частные |

|||||

|

По источникам финансирования |

Бюджетные |

Собственные |

Привлеченные |

Заемные |

||||||

|

По системному признаку |

Прямые |

Сопутствующие |

Сопряженные |

Прочие |

||||||

|

По сфере вложений |

Производственные |

Непроизводственные |

||||||||

|

По воспроизводственной структуре |

На новое строительство |

Расширение |

Реконструкцию |

Техническое перевооружение |

||||||

|

По технологической структуре |

Строительно-монтажные работы |

Оборудование |

Инструмент |

Инвентарь |

Проектно-изыскательские работы |

Прочие |

||||

|

По видам объекта инвестирования |

Железные дороги |

Производственные объекты |

Жилье |

Непроизводственные объекты |

Прочие объекты |

|||||

|

По сложности природных условий |

Благоприятные |

Менее благоприятные |

Неблагоприятные |

Особо неблагоприятные |

||||||

Все указанные виды инвестиций применяются для того, чтобы повысить эффективность работы ОАО «РЖД» в рамках реализации целей стратегического развития железнодорожного транспорта РФ. В свою очередь в Стратегии, уже рассмотренной ранее, присутствуют прогнозные данные по финансированию инвестиционных проектов, в том числе и в разрезе источников финансирования по минимальному и максимальному варианту реализации стратегии.

Среди источников финансирования проектов, таким образом, можно выделить средства бюджетов (Федерального и региональных), а также средства частных инвесторов, в которые на ряду с ОАО «РЖД», чья доля среди всех инвесторов по прогнозам максимальна (59,9% по минимальному варианту стратегии и 55,8% по максимальному варианту), отмечены также другие частные инвесторы. При этом возможности привлечения частного инвестиционного капитала предусмотрены лишь для ряда проектов (рис. 3).

Рисунок 6 Источники финансирования инвестиций по проектам

Прежде всего, внешние источники финансирования ориентированы на использование средств бюджетов федерального и регионального уровня, а также средств ОАО «РЖД». Участие частных инвесторов предполагается в рамках инвестирования проектов для линий следующих типов: грузообразующие, технологические и высокоскоростные. При этом ориентация идет, прежде всего, на конечных пользователей указанных линий.

Таким образом, объекты социального и стратегического значения инвестируются за счет внешних средств, полученных от бюджетов различных уровней. Средства крупнейших компаний используются на осуществление проектов, ориентированных на расширение сети железных дорог и их эффективности по направлениям, которые они могут использовать в своей деятельности (например, для развития станций примыкания для повышения грузооборота и присоединением путей промышленных предприятий к общей сети используются средства таким компаний как ООО «ЛУКОЙЛ-Пермнефтеоргсинтез», ООО «Петро-Гранит», ОАО «Михайловский ГОК», ЗАО «Калужский научно-производственный электрометаллургический завод» и других [14]). Данное направление достаточно перспективно для использования. В частности по причине того, что крупнейшие промышленные предприятия имеют в своей собственности часть железнодорожной инфраструктуры, необходимой им в основной деятельности, соединение же ее с общей железнодорожной сетью страны позволит повысить их эффективность, что делает подобные проекты целесообразными для частных инвесторов, а также повысит величину грузооборота и эффективность работы ОАО «РЖД» с такими компаниями, что определяет важность реализации таких проектов в рамках стратегии развития холдинга ОАО «РЖД» и сети железных дорог России.

Отметим, что особенности данного распределения во многом, помимо перспективности проекта для того или иного инвестора, определены законодательными ограничениями, связанными с оборотом имущества ОАО «РЖД». Таким образом, инвестиции по направлениям проектов среди всех инвесторов распределяются следующим образом (табл. 8).

Таблица 8 -Распределение источников инвестиций в разрезе направлений реализации проектов, %

|

Категория линий |

Федеральный бюджет |

Региональные бюджеты |

Частные инвестиции |

Средства холдинга «РЖД» |

|

Строительство новых железнодорожных линий |

65,8 |

9,2 |

22,7 |

2,3 |

|

Стратегические |

100 |

- |

- |

- |

|

Социально-значимые |

70 |

30 |

- |

- |

|

Грузообразующие |

50 |

- |

50 |

- |

|

Технологические |

50 |

5 |

35 |

10 |

|

Высокоскоростные магистрали |

50 |

25 |

25 |

|

|

Развитие существующих объектов железнодорожного транспорта |

3,2 |

96,8 |

||

|

Модернизация существующих объектов железнодорожного транспорта |

100 |

|||

|

Развитие пропускных способностей существующей инфраструктуры (строительство дополнительных главных путей) |

18 |

82 |

||

|

Обновление подвижного состава |

2,7 |

27,9 |

69,4 |

|

|

Локомотивы |

15 |

85 |

||

|

Грузовые вагоны |

50 |

50 |

||

|

Пассажирские вагоны |

15 |

85 |

||

|

Моторвагонный подвижной состав |

50 |

50 |

||

|

Итого |

24,1 |

4,3 |

18,9 |

52,7 |

Отметим, что операторы и собственники подвижного состава, помимо уже указанных промышленных предприятий и ОАО «РЖД», осуществляющие предоставление услуг по перевозкам пассажиров и грузов по сети железных дорог России также инвестируют, ориентируясь, прежде всего, на развитие парка подвижного состава. В данном случае они не рассматриваются в виду ограниченности объекта исследования холдингом ОАО «РЖД».

При этом структура заемных средств ОАО «РЖД» (табл. 9) позволяет сделать вывод об использовании в инвестиционной деятельности, прежде всего, путем размещения облигаций, которые размещаются и торгуются на бирже ММВБ-РТС и Ирландской фондовой бирже.

Таблица 9 -Динамика заемных средств (займы и облигации) ОАО «РЖД» по срокам привлечения (в среднем за год), млн. руб.

|

год |

Займы, в том числе: |

Кратко-срочные |

Долго-срочные |

Облигации, в том числе: |

краткосрочные |

долгосрочные |

Всего: |

|

2004 |

12065 |

12065 |

- |

6029,9 |

2008,7 |

4021,2 |

18095 |

|

2005 |

24023 |

15319 |

8704,1 |

22637 |

2008,7 |

20629 |

46660 |

|

2006 |

25412 |

8370,7 |

17041 |

38363 |

7027,3 |

31335 |

63774 |

|

2007 |

33099 |

18802 |

14297 |

36486 |

7027,3 |

29459 |

69585 |

|

2008 |

133191 |

94053 |

39138 |

55088 |

7160,3 |

47928 |

188279 |

|

2009 |

164150 |

82736 |

81414 |

148357 |

15857 |

132500 |

312508 |

|

2010 |

110830 |

15871 |

94960 |

204952 |

20717 |

184235 |

315783 |

|

В ср. за год |

71824 |

35317 |

36508 |

73131 |

8829,6 |

64301 |

144955 |

ОАО «РЖД» в качестве источников заемного капитала для финансирования инвестиций используют помимо облигаций и банковских займов также синдицированные кредиты и проектное финансирование.

Подходы ОАО «РЖД» к формированию инвестиционной программы кардинально меняются. В 2012 году и Компания, и государство пересмотрели свои взгляды по вопросам определения источников финансирования инвестиционной программы ОАО «РЖД» и выбора приоритетных направлений развития железнодорожной инфраструктуры.

3 Совершенствование инвестиционной политики ОАО «РЖД»

С учетом прогнозируемого объема перевозок была подготовлена и одобрена Генеральная схема развития сети железных дорог ОАО «РЖД» на период до 2020 года. Прогноз объемов перевозок отдельных групп грузов сделан на основе внутри- и межотраслевых балансов отраслей промышленности, требующих массовых грузоперевозок. Исходя из этих данных была определена потребность в развитии инфраструктуры и спрогнозирован инвестиционный бюджет ОАО «РЖД» на долгосрочную перспективу.

Внутренние процедуры дорабатываются с тем, чтобы повысить транспарентность планирования и формирования инвестиционной программы и бюджета ОАО «РЖД» и улучшить контроль реализации инвестиционного бюджета.

В соответствии с принципами финансирования инвестиционных проектов на долгосрочный период, были выделены критерии разбивки проектов на группы:

- обеспечивающие коммерческий эффект для ОАО «РЖД»,

- не обеспечивающие коммерческого эффекта для ОАО «РЖД», но реализация которых целесообразна с учетом мультипликативного эффекта для экономики страны,

- не обеспечивающие коммерческого эффекта для ОАО «РЖД», но имеющие экономическое значение для ограниченного круга субъектов экономической деятельности.

Предложения ОАО «РЖД» по источникам финансирования проектов развития железнодорожной инфраструктуры представлены в Правительство Российской Федерации и причастные министерства.

Инвестиционная программа и отдельные проекты последовательно рассматривались на заседаниях коллегиальных органов в области инвестиционной деятельности: Рабочей группы Экспертного совета по инвестиционным проектам, Экспертного совета по инвестиционным проектам, Инвестиционного комитета ОАО «РЖД».

Инвестиционная программа ОАО «РЖД» на среднесрочный и долгосрочный периоды одобрена Правительством.

Стратегическая программа развития ОАО «РЖД» основывается на прогнозах объемов перевозок и потребности в инвестициях, выполненных в Генеральной схеме развития железнодорожного транспорта ОАО «РЖД».

Стратегическая программа развития ОАО «РЖД» направлена на:

- укрепление единого социально-экономического пространства страны на основе надежных и эффективных транспортных связей;

- улучшение транспортной обеспеченности страны, освоение растущих потребностей экономики и общества в транспортных услугах;

- усиление глобальной конкурентоспособности национальной транспортной системы;

- повышение финансовой устойчивости деятельности при снижении совокупных транспортных затрат в экономике;

- развитие и модернизацию российского железнодорожного транспорта, в первую очередь, его инфраструктуры;

- создание новых высококвалифицированных рабочих мест на железнодорожном транспорте и в смежных отраслях.

Источниками инвестиционной программы в 2015 году являются амортизация, займы, прибыль, также продажа акций дочерних зависимых организаций и взносы в уставный капитал ОАО «РЖД». В среднесрочной перспективе компания планирует направить инвестиции, прежде всего на реализацию проектов, связанных с выполнением поручений Президента и Правительства Российской Федерации. И самым масштабным из них, как уже было сказано, является проект по развитию железнодорожной инфраструктуры Восточного полигона. Общая стоимость этого проекта оценивается в 562 млрд рублей, из которых 260 млрд в предварительном варианте предполагается профинансировать за счёт средств государственной поддержки, и при этом объём инвестиций необходимо будет подтвердить по итогам технологического и ценового аудита.

К числу других важных проектов, финансируемых за счёт государственной поддержки, относятся мероприятия по развитию железнодорожной инфраструктуры Московского транспортного узла, что также будет способствовать повышению пропускной способности и в целом стабильной работе транспортной системы в Москве и пригородах. А также проекты: по развитию участка Междуреченск – Тайшет, который обеспечит дополнительный выход кузбасских и тувинских углей на Транссиб и далее в страны Азиатско-Тихоокеанского региона, и комплексной реконструкции подходов к портам Азово-Черноморского бассейна, в первую очередь – строительство обхода Краснодарского узла. Всего на реализацию государственных проектов за счёт средств господдержки, а также собственных и заёмных средств компании за три года планируется направить 418 млрд рублей, или 33% от общего объёма инвестиционного бюджета компании. При этом объём господдержки инвестпрограммы «РЖД», включая средства Фонда национального благосостояния, а также средства, направляемые в уставный капитал компании в рамках текущего бюджетного цикла, составит порядка 352 млрд рублей, в том числе это будут средства бюджета Москвы как субъекта Федерации примерно в сумме 15,5 млрд рублей.

Другим важным направлением использования инвестиционных средств компании являются проекты, не предусматривающие такого масштабного нового строительства, но также направленные на снятие инфраструктурных ограничений железнодорожной сети. На их реализацию в ближайшую трёхлетку предусмотрено 360 млрд рублей, в следующем году 125,7 млрд, или 29% от общего объёма инвестиционной программы. Данные средства будут направлены на комплексные проекты по увеличению пропускной способности железнодорожной сети, реконструкцию путей, строительство и реконструкцию искусственных сооружений. В целом в рамках инвестпрограммы за три года будет реконструировано более 9,3 тыс. км железнодорожных путей, 660 км контактной сети и порядка 245 км автоблокировки.

На обновление подвижного состава в 2015–2016 годах планируется направить также весьма существенные средства – 281,5 млрд рублей, в том числе в 2015 году эта сумма более 101 млрд рублей. Основная доля данных средств – 224,5 млрд – приходится на обновление тягового подвижного состава. Инвестиции, которые предусмотрены проектом предлагаемого инвестиционного бюджета, позволят закупить в ближайшие три года 1529 новых локомотивов, в том числе в следующем году – 629 единиц и по 450 единиц в 2015 и 2016 годах. При этом будут закуплены локомотивы увеличенной производительности, повышенной энергоэффективности, по сравнению с эксплуатируемыми в настоящее время аналогами, которые уже, так сказать, предлагает наша российская промышленность.

133,5 млрд рублей в 2015–2016 годах планируется направить на обеспечение технологической устойчивости производственного процесса, повышения безопасности движения поездов, поддержание существующей пропускной способности, а также на проекты по обеспечению транспортной и пожарной безопасности и обновлению объектов гражданской обороны, в том числе в следующем году эта сумма составит более 45 млрд рублей.

Инвестиции, которые предусмотрены проектом предлагаемого инвестиционного бюджета, позволят закупить в ближайшие три года 1529 новых локомотивов, в том числе в следующем году – 629 единиц и по 450 единиц в 2015 и 2016 годах.

«РЖД» для реализации заявленного объёма инвестпрограммы продолжит дальнейшее наращивание кредитного портфеля. В соответствии с прогнозом, дефицит финансирования инвестпрограммы, покрываемый за счёт размещения инфраструктурных облигаций и еврооблигаций компании, в следующем году составит порядка 124 млрд рублей. И здесь очень важным моментом является сохранение возможности выкупа в следующем году Внешэкономбанком инфраструктурных облигаций «РЖД» (это мы обсуждали в рамках совещаний и с ВЭБом, естественно) в объёме не менее 50 млрд рублей на ранее согласованных Правительством условиях. При этом общий кредитный портфель к уровню текущего года вырастет чуть более чем на 58 млрд рублей и суммарно составит почти 685 млрд рублей при коэффициенте долг/EBIDA, который достигнет уровня 2,6. В 2017 году размер кредитной задолженности составит уже более 750 млрд рублей, но хочу обратить внимание, что соотношение долг/EBIDA останется тем же – 2,6.

Необходимо также отметить, что с учётом вышесказанного финплан и инвестпрограмма сбалансированы, в целом отвечают поставленным задачам, рассмотрены также всеми заинтересованными федеральными органами исполнительной власти. Для сбалансированности финансового плана и инвестпрограммы в среднесрочной перспективе нам необходимо принятие тех конкретных решений по заморозке и снижению закупочных цен, о которых мы говорили, когда принималось решение по так называемому обнулению тарифов.

Первое. Экспертный совет считает, что осуществление программы содержания пути должно являться приоритетом. Данную программу необходимо выполнить в полном и первоначально запланированном объёме. В этих целях рекомендуется поддержать выделение ОАО «РЖД» субсидии на ремонт инфраструктуры из средств федерального бюджета в размере 26 млрд рублей.

Второе. Необходимо оптимизировать инвестиционную программу и финансовый план частными инвестициями в отрасль. В частности, обновление парка магистральных локомотивов на железнодорожном транспорте может происходить как за счёт «РЖД», так и за счёт частных инвестиций. Хотелось бы сделать конкретное предложение по привлечению частных инвестиций в локомотивный парк. Это предложение ОАО «РЖД» –рассмотреть возможность объявить публичную оферту на долгосрочный операционный лизинг частных локомотивов. С одной стороны, это не увеличит долговую нагрузку на компанию, с другой – даст возможность включить дополнительные ресурсы в обновление тягового подвижного состава. Также, по мнению экспертов, следует обратить внимание на привлечение частных инвестиций в объекты железнодорожной инфраструктуры, возвратность которых должна обеспечиваться стимулирующими тарифами.

Третьим направлением по оптимизации финплана и инвестпрограммы должно стать повышение эффективности работы с дочерними обществами. Все виды бизнеса, находящиеся в ДЗО, должны сохраняться только при условиях высокой доходности, в противном случае – подлежать продаже. Инвестпрограмма не должна содержать расходов на деятельность ДЗО. Так, при введении системы долгосрочного субсидирования пригородных перевозок, которая подготовлена по поручению Аркадия Владимировича Дворковича, необходимо в будущем исключить такие расходы, как закупка моторвагонного подвижного состава, приобретение которого должно происходить или за счёт пригородных компаний, или за счёт субсидий субъектов Российской Федерации.

Четвёртое. После создания системы общественного контроля за деятельностью субъектов естественных монополий необходимо вернуться к рассмотрению инвестпроектов ОАО «РЖД», так как по завершении формирования системы стандартов и форм по раскрытию информации инвестпроекты должны быть подвергнуты технологическому ценовому аудиту. Экспертное сообщество должно обладать полной информацией о том, как реализация того или иного инвестпроекта повлияет на важнейшие технологические, экономические показатели работы железнодорожного транспорта. Данную работу необходимо проводить на регулярной плановой основе. Считаем также, что общественный контроль должен затрагивать не только инвестиционную деятельность, но также и закупочную. Необходимо создать в субъектах естественных монополий прозрачную систему закупок по аналогии с госзакупками, и первым шагом в данном направлении должно стать формирование уже в ноябре этого года совета потребителей услуг ОАО «РЖД», практические наработки которого могут применяться и к другим монополиям.

Предложенные рекомендации, как представляется, позволят повысить эффективность деятельности ОАО «РЖД» в процессе осуществления инвестиционной деятельности, что с одной стороны позволит повысить эффективность функционирования железнодорожной системы страны, определяя достижения поставленных стратегических целей ее развития, а с другой стороны сможет служить объектом заимствования для других компаний, как для осуществления инвестиционной деятельности в сфере железнодорожного транспорта, так и для других сфер, что в целом может повысить эффективность и конкурентоспособность экономики страны.

Заключение

Инвестиционная деятельность в той или иной степени присуща любому предприятию. Она представляет собой один из наиболее важных аспектов функционирования любой коммерческой организации. Причинами, обуславливающими необходимость инвестиций, являются обновление имеющейся материально-технической базы, наращивание объемов производства, освоение новых видов деятельности.

Управление инвестиционными процессами решает задачи, связанные с вложениями денежных средств в долгосрочные материальные и финансовые активы, представляет собой наиболее важный и сложный раздел инвестиционного менеджмента.

Основной целью инвестиционной политики предприятия является создание оптимальных условий для вложения собственных и заемных финансовых и иных ресурсов, обеспечивающих возрастание доходов на вложенный капитал, для расширения экономической деятельности предприятия, создания лучших условий для победы в конкурентной борьбе.

В области работы с частными инвесторами можно выделить ряд проблем, в частности: низкая конкурентоспособность инвестиционных проектов, высокие барьеры входа на рынок перевозок, неопределенность приоритетных сфер частного инвестирования, отсутствие эффективной методики прогнозирования эффективности инвестиционных проектов и т.д.

Решение указанных проблем возможно с реализацией следующий рекомендаций:

- проведение комплексного анализа всех аспектов деятельности компании и выявление перспективных областей для частного финансирования инвестиционных проектов, а также особенностей работы с частными инвесторами по каждой области,

- использование государственно-частного партнерства в том числе в связках РФ – ОАО «РЖД» - частные инвесторы, в которых общество может выступать еще и как координатор отношений других участников,

- размещение акций ОАО «РЖД» в открытом доступе с сохранением контрольного пакета у государства,

- повышение эффективности использования заемного капитала в инвестиционной деятельности, в том числе за счет разработки методики принятия решения о привлечении заемного капитала и контроля за его использованием,

- совершенствование методики оценки эффективности проектов,

- разработка и внедрение системы мониторинга реализации проекта.

Проблемы современной экономики не позволяют сегодня эффективно управлять инвестициями на отечественных предприятиях на основе лишь ранее накопленного опыта и традиционных методов.

Темпы развития российской экономики требуют соответствующего совершенствования и развития железнодорожной инфраструктуры, которая является основой транспортной системы страны. Главными задачами, закладываемыми в основу Инвестиционной программы ОАО "РЖД", являются: