Экономический анализ инвестиционной деятельности организации (на примере ООО «Крис»)

Содержание:

Введение

Актуальность. В условиях рыночной экономики возрастает значение формирования и совершенствования инвестиционной политики предприятий, поскольку от ее обоснованности и эффективности зависит состояние производственно-технической базы предприятий и их конкурентоспособность на внутреннем и внешнем рынках. В некоторых случаях именно за счет инвестиций становится возможной реализация перспективных бизнес-идей, обновление производства, развитие его материальной и технической базы.

Объектом исследования является ООО «Крис».

Предмет исследования – анализ инвестиционной деятельности предприятия.

Цель работы состоит в оценке инвестиционной деятельности предприятия и разработке рекомендаций по повышению ее эффективности.

В соответствии с поставленной целью необходимо решить следующие задачи:

- изучить теоретические основы инвестиций и инвестиционной деятельности на предприятии;

- дать краткую организационно-экономическую характеристику исследуемого предприятия;

- провести оценку инвестиционной деятельности предприятия;

- разработать рекомендации по повышению эффективности инвестиционной деятельности предприятия.

Теоретической и методологической основой исследования явились труды российских ученых экономистов. Информационной основой послужили годовые отчеты предприятия, первичные документы и другие материалы ООО «Крис».

В работе применены экономико-статистический, графический, абстрактно-логический, экономико-математический методы исследования, расчетно-конструктивный, и другие общенаучные методы.

Глава 1. Теоретические основы анализа инвестиционной деятельности предприятия

1.1. Сущность инвестиций и инвестиционной деятельности

Инвестиции - это вложения в активы предприятия с целью выпуска новой продукции, повышения ее качества, увеличения количества продаж и прибыли. Инвестиции предприятия обеспечивают простое и расширенное воспроизводство капитала, создание новых рабочих мест, прирост зарплаты и покупательской способности населения, приток налогов в государственный и местный бюджет. Инвестиции несут в себе риск. Если прогноз прибыльности не подтвердится, то это грозит потерей вложенных в дело средств[1].

Инвестиционная деятельность осуществляется в два этапа:

- аккумуляция средств для инвестирования, то есть формирование инвестиционных ресурсов;

- вложение инвестиционных ресурсов в конкретные объекты инвестирования, обеспечивающие получение дохода по этим инвестициям[2].

С одной стороны, инвестиционная деятельность связана с вложением средств, с другой – целесообразность этих вложений определяется их отдачей. Без получения дохода отсутствует мотивация инвестиционной деятельности, так как вложение инвестиционных ресурсов осуществляется в целях возрастания авансированной стоимости капитала[3]. Поэтому инвестиционную деятельность в целом можно определить как единство процессов вложения ресурсов и получения доходов в будущем.

Инвестиционная деятельность представляет собой особый вид деятельности предприятия. Основные особенности, отличающие ее от других видов деятельности предприятия, сводятся к следующему.

Во-первых, инвестиционная деятельность является главным средством обеспечения роста эффективности его текущей деятельности, способствующего успешному достижению стратегических целей предприятия, что, в свою очередь, в зависимости от конкретных направлений инвестирования, может быть достигнуто или увеличением операционных доходов в результате роста объемов производства и реализации продукции, или вследствие снижения удельных текущих затрат за счет своевременной замены морально и физически устаревших техники и технологии ее производства[4].

Во-вторых, неравномерность (по объемам) инвестиционной деятельности и достаточно существенное отставание получения инвестиционного эффекта от момента вложения инвестиций.

В-третьих, инвестиционная деятельность, в отличие от других видов деятельности предприятия, характеризуется достаточно высоким уровнем риска, называемым «инвестиционным риском».

В-четвертых, при оценке масштабности инвестиционной деятельности ее объем измеряется показателем чистых инвестиций, представляющих собой разницу между валовыми инвестициями и суммой амортизационных отчислений, послуживших источником инвестиционных ресурсов[5].

Объемы инвестиционной деятельности предприятия характеризуются неравномерностью по отдельным периодам. Это определяется рядом условий, в частности; необходимостью предварительного накопления финансовых ресурсов для начала реализации проектов, использованием благоприятных внешних условий осуществления инвестиционной деятельности[6]. Инвестиционная деятельность формирует самостоятельный вид денежных потоков предприятия, которые различаются в отдельные периоды по своей направленности[7].

Для предприятий источниками осуществления инвестиционной деятельности могут служить:

- собственные финансовые ресурсы и внутрихозяйственные резервы инвестора, которые включают в себя первоначальные взносы учредителей в момент организации фирмы и часть денежных средств, полученных в результате хозяйственной деятельности, то есть за счет прибыли, амортизационных отчислений, средств, выплачиваемых органами страхования в виде возмещения потерь от аварий, стихийных бедствий;

- заемные финансовые средства инвестора, в качестве которых выступают банковский кредит, инвестиционный налоговый кредит, бюджетный кредит и другие средства;

- привлеченные финансовые средства инвестора, средства, получаемые от продажи акций, паевых и иных взносов юридических лиц и работников фирмы;

- денежные средства, поступающие в порядке перераспределения из централизованных инвестиционных фондов, концернов, ассоциаций и других объединений предприятий[8];

- инвестиционные ассигнования из государственных бюджетов РФ, республик и прочих субъектов Федерации в составе РФ, местных бюджетов и соответствующих внебюджетных фондов[9];

- средства иностранных инвесторов, предоставляемые в форме финансового или иного участия в уставном капитале совместных предприятий, а также в форме прямых вложений в денежной форме международных организаций и финансовых институтов, государств, предприятий различных форм собственности, частных лиц[10]. Привлечение иностранных инвестиций обеспечивает развитие международных экономических связей и внедрение передовых научно-технических достижений[11].

В зависимости от того, какие источники финансирования привлекает фирма для финансирования своей инвестиционной деятельности, выделяют три основные формы финансирования инвестиций (рисунок 1).

Формы финансирования инвестиций

1.Самофинансирование – это финансирование инвестиционной деятельности полностью за счет собственных финансовых ресурсов, формируемых из внутренних источников. Данная форма финансирования обычно используется при реализации краткосрочных инвестиционных проектов с невысокой нормой рентабельности.

2.Кредитное финансирование используется, как правило, в процессе реализации краткосрочных инвестиционных проектов с высокой нормой рентабельности инвестиций. Особенность заемного капитала заключается в том, что его необходимо вернуть на определенных заранее условиях, при этом кредитор не претендует на участие в доходах от реализации инвестиций.

3.Долевое финансирование или смешанное

представляет собой комбинацию нескольких источников финансирования. Это самая распространенная форма финансирования инвестиционной деятельности, она может применяться при реализации разнообразных инвестиционных проектов

Рисунок 1 – Формы финансирования инвестиций[12]

Так наличие в достаточном объеме источников финансирования инвестиций свидетельствует об эффективности деятельности предприятия[13]. Их наличие источников характеризует их инвестиционный потенциал, а, следовательно, макроэкономический инвестиционный климат[14].

1.2.Методы оценки эффективности инвестиционной деятельности предприятия

Ограниченность инвестиционных ресурсов вызывает необходимость их эффективного использования. При этом могут быть две постановки задачи рационального использования инвестиций:

- если объем инвестиций для осуществления проекта задан, то следует стремиться получить максимально возможный эффект от их использования;

- если задан результат, который надо получить за счет вложения капитала, необходимо искать пути минимизации расхода инвестиционных ресурсов.

Оценка эффективности инвестиций представляет собой наиболее ответственный этап в процессе принятия инвестиционных решений. От того, насколько объективно и всесторонне проведена эта оценка, зависят сроки возврата вложенного капитала и темпы развития предприятия. Объективность и всесторонность в значительной мере определяются использованием современных методов оценки эффективности инвестиционных проектов[15].

К методам оценки инвестиционных проектов относятся:

- Метод чистой приведенной стоимости[16].

Чистая приведенная (дисконтированная) стоимость - разница между приведенным (дисконтированным) денежным доходом от инвестиционного проекта и единовременными затратами на инвестиции. Денежные доходы в данном случае понимаются как разность между стоимостью продукции по продажным ценам и издержками на ее производство[17]. В издержки, как правило, не включаются затраты на амортизацию. Из дохода предварительно вычитается налог на прибыль, поэтому на практике доход определяется путем суммирования массы прибыли за вычетом налога на прибыль и амортизации. Для исчисления чистой приведенной стоимости необходимо располагать информацией не только о движении денежных средств, обусловленном формированием денежных доходов, но и о движении денежных средств, связанном с инвестиционными издержками, необходимыми для реализации инвестиционного проекта[18]. Метод оценки эффективности инвестиционного проекта на основе чистой приведенной стоимости позволяет принять управленческое решение о целесообразности реализации инвестиционного проекта исходя из сравнения суммы будущих дисконтированных доходов с требуемыми для реализации инвестиционными издержками[19].

2) Метод чистой текущей стоимости состоит в следующем.

Определяется текущая стоимость затрат, то есть решается вопрос, сколько инвестиций нужно зарезервировать для проекта. Рассчитывается текущая стоимость будущих денежных поступлений от проекта, для чего доходы за каждый год приводятся к текущей дате. Результаты расчетов показывают, сколько средств нужно было бы вложить сейчас для получения запланированных доходов, если бы ставка доходов была равна ставке процента в банке или дивидендной отдаче капитала. Подытожив текущую стоимость доходов за все годы, получим общую текущую стоимость доходов от проекта:

, (1)

Текущая стоимость инвестиционных затрат (Iо) сравнивается с текущей стоимостью доходов (РV)[20]. Разность между ними составляет чистую текущую стоимость доходов (NРV):

, (2)

Если NPV>0, значит, проект принесет больший доход, чем при альтернативном размещении капитала и его следует принять. Если же NPV<0, то проект имеет доходность ниже рыночной, и поэтому деньги выгоднее оставить в банке и проект отвергнуть[21]. Проект ни прибыльный, ни убыточный, если NPV = 0[22]. Чистая приведенная стоимость определена по формуле:

, (3)

где NV - чистая стоимость денежных средств за весь срок использования оборудования;

Дt - денежный поток в год t;

К - инвестиционные издержки на приобретение оборудования;

t - первый год получения дохода от инвестиционного проекта;

Т - срок полезного использования инвестиционного проекта.

Однако использование метода чистой приведенной стоимости для оценки эффективности инвестиционных проектов предполагает необходимость дисконтирования денежных потоков, то есть выражение будущих денежных потоков через их стоимость в году, когда были произведены инвестиционные издержки. Выполнение этого требования означает, что расходы, которые фирма получила за все годы использования оборудования, должны быть приведены к году 0 - времени, когда осуществлены[23]. Данный расчет можно выполнить путем умножения годовых денежных доходов на коэффициент дисконтирования и суммирования полученных результатов по формуле:

Д = Д1 × Кд1 + Д2 × Кд2 + ...+ Д - Кд, (4)

где Добщ - общий дисконтированный поток за весь срок использования оборудования;

Д1, Д2, ..., Д - годовые денежные доходы от использования оборудования и выручки от его продажи;

Кд1, Кд2,..., Кд - коэффициенты дисконтирования по годам использования оборудования.

При этом коэффициенты дисконтирования денежных потоков к году осуществления инвестиционных издержек определяются по формуле:

, (5)

где Е - ставка дисконтирования (требуемая норма);

t - год получения дохода.

3) Внутренняя норма прибыли[24].

Внутренняя норма прибыли представляет собой ту расчетную ставку процента (ставку дисконтирования), при которой сумма дисконтированных доходов за весь период использования инвестиционного проекта становится равной сумме первоначальных затрат. Иначе можно сказать, что внутренняя норма прибыли - процентная ставка (ставка дисконтирования), при которой чистая приведенная стоимость становится равной нулю[25]. Для расчета внутренней нормы прибыли можно использовать следующее уравнение:

, (6)

где К - первоначальные затраты;

Т - последний год использования инвестиционного проекта;

Д - доход;

ЕВН - внутренняя норма прибыли;

1 - год инвестирования.

Левая часть уравнения представляет собой дисконтированную стоимость первоначальных затрат, начиная с года инвестирования и заканчивая последним годом использования инвестиционного проекта[26]. Аналогично этому правая часть уравнения представляет собой стоимость всех доходов за тот же период[27]. Ставка процента, при которой обе части уравнения становятся равными, называется внутренней нормой прибыли. Ее значение находят из следующего уравнения:

(7)

Экономический смысл данного показателя заключается в том, что он показывает ожидаемую норму доходности или максимально допустимый уровень инвестиционных затрат в оцениваемый проект. IRR должен быть выше средневзвешенной цены инвестиционных ресурсов: IRR > СС[28].

Определить IRR можно методом последовательной итерации, рассчитывая NРV при различных значениях дисконтной ставки (r) до того значения, пока величина NРV не примет отрицательное значение, после чего значение IRR находят по формуле:

IRR = r+(r-r) , (8)

При этом должны соблюдаться следующие неравенства:

r<IRR<r, а NPV<0<NPV, (9)

На практике любое предприятие финансирует свою деятельность из различных источников. В качестве платы за пользование авансированными в деятельность предприятия финансовыми ресурсами оно уплачивает проценты, дивиденды, вознаграждения, то есть несет некоторые обоснованные расходы на поддержание своего экономического потенциала[29]. Показатель, характеризующий относительный уровень этих доходов, можно назвать ценой авансированного капитала (СС). Этот показатель отражает сложившийся на предприятии минимум возврата на вложенный в его деятельность капитал, его рентабельность и рассчитывается по формуле средней арифметической взвешенной. Экономический смысл этого показателя заключается в следующем: предприятие может принимать любые решения инвестиционного характера, уровень рентабельности которых не ниже текущего значения цены источника средств для данного проекта[30]. Именно с ним сравнивается показатель IRR, рассчитанный для конкретного проекта, при этом связь между ними такова: если IRR > СС, то проект следует принять; если IRR < СС, то проект следует отвергнуть; если IRR = СС, то проект ни прибыльный, ни убыточный[31].

4) Оценка эффективности инвестиционного проекта по методу рентабельности (индекс доходности) [32].

Рентабельность - индекс доходности - отношение приведенных денежных доходов к инвестиционным расходу. Для расчета индекса доходности используется та же информация о дисконтированных денежных потоках, что и при исчислении чистой приведенной стоимости. Общая формула для расчета индекса доходности (IД) выглядит следующим образом:

или (10)

где ДОБЩ - общая сумма дисконтированного дохода за весь срок реализации инвестиционного проекта;

К - первоначальные затраты на реализацию инвестиционного проекта;

Кд - приведенные капитальные затраты к началу реализации инвестиционного проекта, если инвестиции осуществляются в течение ряда лет [33].

Индекс рентабельности (прибыльности, доходности) рассчитывается как отношение чистой текущей стоимости денежного притока к чистой текущей стоимости денежного оттока, включая первоначальные инвестиции:

/ I , (11)

где I0 - инвестиции предприятия в отчетный момент времени.

Индекс рентабельности - относительный показатель эффективности инвестиционного проекта и характеризует уровень доходов на единицу затрат, то есть эффективность вложений - чем больше значение этого показателя, тем выше отдача денежной единицы, инвестированной в данный проект[34]. Данному показателю следует отдавать предпочтение при комплектовании портфеля инвестиций с целью максимизации суммарного значения NРV[35]. Условия принятия проекта по данному инвестиционному критерию следующие: если РI > 1, то проект следует принять; если РI < 1, то проект следует отвергнуть; если РI = 1, проект ни прибыльный, ни убыточный.

5) Дисконтированный срок окупаемости инвестиций.

Сущность метода дисконтированного срока окупаемости состоит в том, что из первоначальных затрат на реализацию инвестиционного проекта последовательно вычитаются дисконтированные денежные доходы с тем, чтобы окупились инвестиционные издержки. Таким образом, дисконтированный срок окупаемости включает такое количество лет реализации инвестиционного проекта[36]. Следует отметить, что метод дисконтированного срока окупаемости базируется на методе срока окупаемости инвестиций, который широко используется в практике оценки эффективности инвестиционных проектов за рубежом, в том числе в малом бизнесе.

6) Метод аннуитета.

Аннуитет представляет собой частный случай денежного потока, а именно, это поток, в котором длительности всех периодов равны между собой (напомним, что мы предполагаем либо только притоки, либо только оттоки денежных средств)[37]. Интервал времени от начала первого периода аннуитета до конца последнего периода называется сроком аннуитета. Таким образом, срок аннуитета можно определить, умножая его период на количество денежных поступлений. Если в течение каждого базового периода начисления процентов денежные поступления происходят р раз, то аннуитет часто называют - срочным. Часто в качестве такого базового периода выступает календарный год[38].

Метод равномерного распределения общей суммы платежей по годам использования инвестиционного проекта называется аннуитетом. Иначе его называют методом ежегодного взноса в счет погашения долга.

Выводы.

Инвестиции - это вложения в активы предприятия с целью выпуска новой продукции, повышения ее качества, увеличения количества продаж и прибыли. Инвестиции предприятия обеспечивают простое и расширенное воспроизводство капитала, создание новых рабочих мест, прирост зарплаты и покупательской способности населения, приток налогов в государственный и местный бюджет.

Методы оценки эффективности инвестиционных проектов учитывают текущие затраты за весь инвестиционный период вложения и поступления, которые различаются в зависимости от момента их осуществления. Оценка инвестиционных проектов позволяет установить максимальный эффективный размер вложения капитала в инвестиционный проект и выстоять от возможного сильнейшего удара по капиталу предприятия вследствие наступления рисков, определенных оценкой.

Глава 2. Анализ инвестиционной деятельности ООО «Крис»

2.1. Краткая характеристика предприятия

ООО «Крис» является юридическим лицом и осуществляет свою деятельность на основании Устава, правовых актов РФ, а также Федерального Закона «Об обществах с ограниченной ответственностью».

Юридический и почтовый адрес предприятия ООО «Крис», 610014, г. Киров, ул. Потребкооперации, 6, e-mail: bora@tobacco.kirov.ru

Более 10 лет ООО «Крис» успешно развивается на рынке полиграфии. Миссия компании – изготовление продукции высокого качества на основе передовых технологий и разработок в области флексографии.

Основным видом деятельности ООО «Крис» является производство широкого спектра упаковочных материалов, классифицируемых по виду, типу и составу упаковочного материала.

Показатели, характеризующие размер ООО «Крис» представлены в таблице 1.

Таблица 1

Показатели деятельности ООО «Крис»[39]

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|

Выручка, тыс. руб. |

17168 |

19766 |

25710 |

149,8 |

|

Среднегодовая стоимость основных производственных фондов, тыс. руб. |

23806 |

25286 |

26867 |

112,9 |

|

Среднегодовая численность работников, чел. |

102 |

104 |

102 |

100,0 |

В динамике за три года наблюдается увеличение размеров деятельности ООО «Крис». Это выразилось в росте показателей выручки на 49,8%, в результате повышения платежеспособного спроса на продукцию предприятия, а также в росте среднегодовой стоимости основных средств на 12,9% за счет обновления материально-технической базы.

Деятельность ООО «Крис» в основном направлена на производство упаковочного материала, которое в динамике имеет положительную тенденцию роста.

2.2. Анализ инвестиционной деятельности

Инвестиционная деятельность ООО «Крис» заключается в целенаправленном процессе изыскания необходимых ему инвестиционных ресурсов, определения эффективных инструментов или объектов инвестирования, формирования инвестиционной программы сбалансированной по определенным параметрам, и обеспечение ее реализации.

Основная цель инвестиционной деятельности ООО «Крис» заключается в поиске и определении такого способа вложения инвестиций, при котором обеспечиваются требуемый уровень доходности и минимальный риск. Одним из факторов развития инвестиционной деятельности в ООО «Крис» является обновление материально-технической базы и оборудования, обеспечение информационными технологиями. С начала 2011 г. данное предприятие успешно приобретает новое оборудование известных мировых производителей. В связи с обновлением информационной базы, приобретением новых пакетов информационных программ возрастает качество работ, выполнения документации и анализа.

Инвестиции ООО «Крис» осуществляются в двух основных направлениях (рисунок 2).

Важным условием эффективной инвестиционной деятельности ООО «Крис» является достаточный объем денежных средств и умелое управление денежными потоками. Совокупность данных мероприятий обеспечивает ликвидность и платежеспособность предприятия. ООО «Крис» для реализации инвестиционных проектов использует как собственные, так и привлеченные средства. Привлечение заемных средств позволяет ООО «Крис» расширить производственно-хозяйственную деятельность, увеличить свои ресурсы, а также ускорить достижение различных коммерческих целей.

Рисунок 2 – Направления инвестиционной политики

Направления инвестиционной политики

ООО «Крис»

Инвестиции в расширение ассортимента выпускаемой продукции

Расширение ассортимента дополнительных услуг

Расширение ассортимента основной продукции

Инвестиции в модернизацию и расширение производства

ООО «Крис»[40]

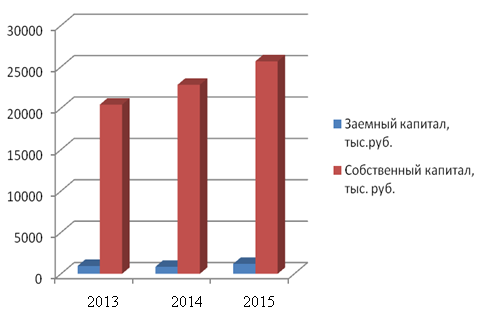

На первоначальном этапе развития Общества собственных средств было недостаточно, что является характерной особенностью вновь созданного предприятия. Показатель соотношения между собственными и заемными средствами, его динамика и темпы роста являются одними из важных показателей финансовой устойчивости предприятия. Рассмотрим соотношение привлеченных и собственных средств ООО «Крис» за исследуемый период на рисунке 3.

Рисунок 3 – Соотношение доли собственных и заемных средств на предприятии в 2013-2015 гг. [41]

Из рисунка 3 также видно, что, несмотря на привлечение предприятием заемных средств, показатель соотношения собственных и заемные средств соответствует оптимальному значению. Следовательно, политика предприятия в сфере кредитования является эффективной.

Объем ресурсов, направляемых на инвестирование, устанавливается в размере, не превышающем величину собственного капитала. Это связано с тем, что предприятием для инвестирования в основном использует собственные средства. Для отражения объема собственного капитала ООО «Крис» целесообразно представить его структуру (таблица 2).

Таблица 2

Динамика структуры собственного капитала предприятия (на конец года) [42]

|

Источник капитала |

2013 г. |

2014 г. |

2015 г. |

2015 г. в % к 2013 г. |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Уставный капитал |

10 |

0,04 |

10 |

0,04 |

10 |

0,03 |

100 |

|

Добавочный капитал |

10958 |

53,03 |

10371 |

45,41 |

8302 |

32,33 |

75,8 |

|

Резервный капитал |

85 |

0,41 |

85 |

0,37 |

85 |

0,33 |

100,0 |

|

Нераспределенная прибыль |

9614 |

46,52 |

12377 |

54,19 |

17280 |

67,30 |

179,7 |

|

Итого |

20665 |

100,00 |

22841 |

100,00 |

25675 |

100,00 |

124,2 |

На протяжении всего анализируемого периода сумма уставного составляла 10 тыс. руб., что составило 0,03% от общей стоимости собственных средств в 2015 г. Сумма добавочного капитала показателя, который составляет прирост стоимости внеоборотных активов, выявляемый по результатам их переоценки за исследуемый период снизилась на 24,2%, следует отметить значительное снижение его доли в структуре собственных средств (на 20,7 п.п.). Нераспределенная прибыль на предприятии имеет тенденцию к росту, так за три года она увеличилась на 79,7%. Эта часть прибыли предназначена для капитализации, то есть для реинвестирования на развитие производства. По своему экономическому содержанию она является одной из форм резерва собственных финансовых средств предприятия, обеспечивающих его производственное развитие в предстоящем периоде.

Направления вложений имеющихся у предприятия инвестиционных ресурсов в целях получения прибыли или иного экономического эффекта можно проследить по данным анализа финансовой отчетности ООО «Крис» путем построения сводной структуры активов за ряд периодов (таблица 3).

Таблица 3

Состав и структура активов ООО «Крис» [43]

|

Источник капитала |

2013 г. |

2014 г. |

2015 г. |

2015 г. к 2013 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Внеоборотные активы |

13438 |

62,8 |

13514 |

57,0 |

11858 |

44,1 |

88,2 |

|

Оборотные активы |

7961 |

37,2 |

10178 |

43,0 |

15021 |

55,9 |

188,7 |

|

Итого |

21399 |

100,0 |

23692 |

100,0 |

26879 |

100,0 |

125,6 |

Значительный объем ресурсов, вложенный во внеоборотные активы, на протяжении всего анализируемого периода обусловлен спецификой производственной деятельности предприятия. Внеоборотные активы полностью представлены вложениями в основные средства, поэтому одним из направлений повышения эффективности инвестиционной политики может быть проведение реструктуризации данной части активов в целях рационализации объемов инвестиционных вложений и повышения их отдачи, что и происходит к концу 2015 г. Так к концу исследуемого периода сумма внеоборотных активов снижается на 11,8%, тогда как оборотные активы увеличились на 88,7%. Также значительно изменяется и структура активов, так доля внеоборотных активов снизилась на 18,7%, тогда как доля оборотных активов увеличилась также на 18,7%. Данная динамика изменения оборотных активов является положительной.

Источники финансирования оборотных активов предприятия представлены в таблице 4.

Таблица 4

Источники финансирования инвестиций в ООО «Крис» [44]

|

Показатель |

На конец 2013 г. |

На конец 2014 г. |

На конец 2015 г. |

2015 г. к 2013 г., % |

|||

|

тыс. руб. |

% |

тыс. руб. |

% |

тыс. руб. |

% |

||

|

Собственный оборотный капитал |

20445 |

95,5 |

22841 |

96,4 |

25675 |

95,5 |

125,6 |

|

Долгосрочные займы и кредиты |

220 |

1,0 |

65 |

0,3 |

0 |

0,0 |

- |

|

Итого долгосрочных обязательств |

220 |

1,0 |

65 |

0,3 |

0 |

0,0 |

- |

|

Кредиторская задолженность |

734 |

3,4 |

786 |

3,3 |

1204 |

4,5 |

164,0 |

|

Итого краткосрочных обязательств |

734 |

3,4 |

786 |

3,3 |

1204 |

4,5 |

164,0 |

|

Итого дополнительно привлеченных средств |

954 |

4,5 |

851 |

3,6 |

1204 |

4,5 |

126,2 |

|

Всего источников |

21399 |

100,0 |

23692 |

100,0 |

26879 |

100,0 |

125,6 |

С 2013 г. по 2015 г. финансирование инвестиций в ООО «Крис» происходит как за счет собственных средств, так и за счет дополнительно привлеченных источников их удельный вес к концу периода составил 95,5% и 4,5% (соответственно) от общей суммы источников. Размер всех источников, за счет которых финансируются оборотные средства предприятия, к концу 2015 г. увеличился на 5 480 тыс. руб. или на 25,6%, по сравнению с 2013 г. Из них стоимость собственных источников финансирования оборотных средств увеличилась на 25,6%, тогда как сумма дополнительно привлеченных источниками финансирования увеличилась на 26,2%.

Для выполнения инвестиционных проектов в ООО «Крис» используются также заемные источники финансирования. В процессе исследования организации инвестиционной деятельности целесообразно провести анализ объема и структуры кредитования ООО «Крис» в 2013-2015 гг.

В течение указанного периода предприятием было взято 4 кредита на общую сумму 2 520 тыс. руб. Кредитором предприятия выступало Кировское Отделение Сберегательного банка Российской Федерации 8612. Динамика кредитования предприятия представлена в таблице 5.

Таблица 5

Динамика кредитования ООО «Крис» в 2013-2015 гг. [45]

|

Показатели |

2012 г. |

2013 г. |

2014 г. |

|

Количество кредитов |

2 |

2 |

2 |

|

Сумма кредита тыс. руб. |

400 600 |

850 |

670 |

|

Цели кредита |

Модернизация производства |

Пополнение оборотных средств |

Модернизация производства |

|

Срок кредитования |

5 лет |

1 год 6 мес. 10 месяцев |

2 года |

|

Процентная ставка, % |

16,5 16,0 |

17,0 |

18,0 |

|

Обеспечение кредитов |

Залог имущества третьего лица |

Залог объектов недвижимого и движимого имущества |

Залог объектов недвижимого и движимого имущества |

|

Способ начисления процентов |

Ежемесячно, на остаток ссудной задолженности, по формуле простых процентов |

Ежемесячно, на остаток ссудной задолженности, по формуле простых процентов |

Ежемесячно, на остаток ссудной задолженности, по формуле простых процентов |

Для развития производственно-хозяйственной деятельности ООО «Крис» был разработан бизнес-план, согласно которому предприятием был реализован инвестиционный проект «Модернизация участка калористики». Во исполнение данного проекта, деятельность предприятия в 2015 г., в основном, была направлена на реализацию инвестиционных планов. Для реализации указанного проекта ООО «Крис» были привлечены заемные средства в размере 850 тыс. руб., кредитором выступил Сбербанк России в лице Кировского отделения банка 8612.

Для привлечения инвестиционного кредита предприятие в качестве обеспечения было предложено имущество третьего лица, являющегося учредителем ООО «Крис». Стоимость залога на дату привлечения кредита составила 1 950 тыс. руб., предмет залога застрахован от рисков утраты (гибели), недостачи или повреждения. Немаловажное значение для принятия банком решения о финансировании ООО «Крис» имело признание инвестиционного проекта экономически значимым как для развития предприятия, так и для Кировской области в целом.

Кроме того, ООО «Крис» при подаче заявки на получение кредита представило документы, подтверждающие участие в реализации инвестиционного проекта учредителя Общества, выступившего соинвестором проекта.

Как правило, инвестиционные кредиты являются долгосрочными, так ООО «Крис» кредит был выдан на 5 лет. В течение срока действия договора о предоставлении кредита банком осуществляется контроль над целевым использованием кредита и его обеспеченностью.

За пользование заемными средствами предприятием в 2015 г. было уплачено процентов банку в размере 78 тыс. руб. Все финансовые обязательства по кредитному договору исполняются предприятием своевременно и в полном объеме, что позволило ему привлекать заемные средства у банка в последующих периодах.

Таким образом, предприятие активно развивается, осуществляя инвестиционную деятельность в виде разовых проектов.

Выводы.

ООО «Крис» - предприятие по производству упаковочных материалов в г. Кирове. Исследуемое предприятие относится к разряду средних предприятий.

Важным условием эффективной инвестиционной деятельности ООО «Крис» является достаточный объем денежных средств и умелое управление денежными потоками. Совокупность данных мероприятий обеспечивает ликвидность и платежеспособность предприятия. На протяжении всего периода предприятие способно преобразовывать свои активы в денежные средства для погашения краткосрочных обязательств, то есть, угроза банкротства отсутствует.

Показатель соотношения между собственными и заемными средствами, его динамика и темпы роста являются одними из важных показателей инвестиционной деятельности предприятия. Несмотря на привлечение предприятием заемных средств, показатель соотношения собственных и заемные средств соответствует оптимальному значению. Следовательно, политика предприятия в сфере кредитования является эффективной.

В 2013-2015 гг. предприятием было взято 4 кредита на общую сумму 2 520 тыс. руб. Кредитором предприятия выступало Кировское Отделение Сберегательного банка Российской Федерации 8612.

У предприятия достаточно собственных средств для финансирования инвестиционных проектов. Так в 2015 г. на предприятии принят к осуществлению и успешно внедрен проект по производству нового вида услуг «Лазерная гравировка». В рамках работы проведена оценка процесса организации и разработки данного инвестиционного проекта. Цель данного проекта является увеличение получения прибыли ООО «Крис».

Глава 3. Пути повышения эффективности инвестиционной деятельности в ООО «Крис»

Как показало проведенное во второй главе исследование, у ООО «Крис» достаточно собственных средств для финансирования инвестиционных проектов. Так в 2015 г. на предприятии принят к осуществлению и успешно внедрен проект по реализации нового вида услуги «Лазерная гравировка».

Целью данного проекта является увеличение получения прибыли ООО «Крис» за счет внедрения нового вида услуг - лазерной гравировки. Внедрение новой услуги позволило увеличить количество точек соприкосновения с уже имеющимися клиентами и привлечь новых, в том числе и на услуги основного производства - разработка и производство рекламно-презентационной продукции.

Бизнес по нанесению лазерной гравировки подвержен некоторой сезонности. Частично это обусловлено наличием явных зависимостей в спросе на сувенирную продукцию: основной пик приходится на ноябрь месяц - что связано с предновогодней реализаций сувенирной продукции. Декабрь и октябрь соответственно стоят на втором месте после ноября по количеству заказов. Во вторую очередь можно отметить наличие еще двух пиков продаж - перед летом - ряд компаний проводят предсезонные рекламные акции, а также в начале весны - значительное количество праздничных дней поддерживает спрос на корпоративные сувениры. Однако ряд услуг остается стабильным на протяжении года - таких как нанесение маркировки на производственную продукцию, а также работа с предприятиями общественного питания и изготовления постоянно расходных материалов - шильдов, табличек.

Потенциальные потребители - рекламные агентства, производители мебели, места массового пребывания людей (гардеробы), кафе, рестораны, любые корпоративные клиенты (крупные компании, сети магазинов), торгово-развлекательные комплексы, предприятия, требующие маркировки продукции. Потенциальные потребители фирмы - клиенты, требующие качественного, креативного подхода к разработке изделий, а также клиенты, ориентированные на получение законченного комплекса услуг «в одном окне».

Для осуществления данного проекта приобретен лазер фирмы ULS, США Professional Laser Systems PLS4.75. Эта установка позволяет гравировать резину, пластик, металл, кожу, бумагу, ткань, картон, бумагу, стекло, оргстекло, камень и другие материалы. А также производить резку резины, дерева, кожи, ткани, пластика, картона. Стоимость данного оборудования составляет 730 тыс. руб.

Текущие затраты будут складываться из стоимости аренды площадей, налогов, заработной платы работника станка, заработной платы дизайнера, электроэнергии. Планируемый объем производства составит 100 000 кв.см/мес. Данный объем производства спрогнозирован на основании расчетной производительности станка при 50% загрузке с учетом 8-ми часового рабочего дня.

Смета необходимого оборудования и материалов представлена в виде таблицы 6.

Таблица 6

Смета стоимости необходимого оборудования для реализации проекта по внедрению лазерной гравировки[46]

|

Оборудование |

Стоимость, руб. |

|

Компьютер |

30000 |

|

Гравировальный станок |

715000 |

|

Складское оборудование (стеллажи) |

10000 |

|

Складской запас материалов |

50000 |

|

Образцы |

5000 |

|

Итого: |

850000 |

К материальным относятся затраты на приобретение сырья, материалов, комплектующих изделий, топлива, воды и энергии на технологические цели, приобретение услуг производственного характера, выполняемых сторонними организациями и структурными подразделениями предприятия.

Расход электроэнергии составляет 50 кВт/час. При 8-ми часовом рабочем дне 5 дней в неделю расход электроэнергии на 1 кв. см составит - 0,19 руб.

Планирование расходов на оплату труда:

Фонд рабочего времени 1 работника = 365-104-12-20 = 229 дней.

20 / 229 = 0,09 - коэффициент подмены.

Годовой фонд оплаты труда гравировщика: (1+0,09) × 15 000 × 1,15 × 12 × 1,30 = 302 344,2 руб. На 1 кв. см - 0,25 руб.

Годовой фонд оплаты труда дизайнера: (1+0,09) × 10 000 × 1,15 × 12 × 1,30 = 201 562,8 руб. На 1 кв. см - 0,17 руб.

Планирование величины амортизационных отчислений.

Стоимость оборудования – 730 000 руб. Период хозяйственного использования - 5 лет. Норма амортизационных отчислений в год: 730 000 : 5 = 146 000 руб. На 1 см. кв - 0,12 руб.

Планирование прочих расходов.

Арендная плата помещения составляет: 20м × 200 руб./м = 4 000 руб./месяц. На 1 кв. см - 0,04 руб.

Планирование общехозяйственных расходов.

Так как производство планируется осуществлять на уже действующем предприятии, можно предположить, что общехозяйственные расходы будут составлять 30% от суммы 2015 г. Тогда они составят 73 600 × 30% = 22 000 руб. На 1 кв. см - 0,02 руб.

Таблица 7

Калькуляция себестоимости 1 кв. см лазерной гравировки, руб. [47]

|

Затраты |

Себестоимость |

|

|

на 2016 год |

на единицу продукции, 1 кв. м |

|

|

Материальные расходы |

228 000 |

0,19 |

|

Расходы на оплату труда (со страховыми взносами) |

504 000 |

0,42 |

|

Амортизационные отчисления |

146 000 |

0,12 |

|

Общехозяйственные расходы |

22 000 |

0,02 |

|

Прочие расходы |

48 000 |

0,04 |

|

ИТОГО |

948 000 |

0,79 |

Стоимость услуг определим исходя из сложившейся ситуации на данном рынке, что составит 1,85 руб. за кв. см площади гравировки.

Так как предлагаемая услуга характеризуется сезонностью спроса или предложения, то помесячный план продаж составляется с учетом индекса сезонности.

Финансовые результаты лазерной гравировки за 2016 г. представлены в таблице 8.

Таблица 8

Распределение планируемого объема гравировки по месяцам с учетом сезонности[48]

|

Показатели |

Месяцы |

|||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

|

|

Среднемесячный объем гравировки, тыс. кв. см |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

Фактический объем гравировки, тыс. кв.см |

45 |

75 |

80 |

90 |

70 |

50 |

50 |

90 |

100 |

160 |

210 |

180 |

|

Индекс сезонности |

0,45 |

0,75 |

0,8 |

0,9 |

0,7 |

0,5 |

0,5 |

0,9 |

1 |

1,6 |

2,1 |

1,8 |

Таким образом, планируемая выручка от проекта составит 2 220 тыс. руб., себестоимость услуг по лазерной гравировке будет 948 000 руб. это позволит получить предприятию прибыль в размере 1 272 тыс. руб.

Для оценки экономической целесообразности проекта был рассчитан ряд показателей.

1. Чистый приведенный доход представляет собой величину разностей результатов инвестиционных затрат за расчетный период, приведенных к одному моменту времени, то есть с учетом дисконтирования денежного потока и инвестиционных вложений: 1 284 804 – 810 000 = 474 804 руб.

2. Внутренняя норма доходности: 1 284 804/810 000 – 1 × 100% = 58,6%.

3. Индекс доходности показывает, сколько получает инвестор на каждый вложенный рубль: 1 284 804/810 000 = 1,57.

4. Период окупаемости - это период, начиная с которого, инвестиционные вложения покрываются суммарными результатами от реализации проекта. Проект рассчитан на 1 год, а срок его окупаемости составил 10 месяцев, то есть проект можно считать эффективным.

Критерием экономической эффективности реализации продукции является полученная прибыль, а так же рассчитанная на её основе рентабельность. Ввиду достаточного количества собственных средств предприятию необходимо разрабатывать и внедрять инвестиционные проекты по наращиванию объемов производственной деятельности и освоению новых видов деятельности.

Реализация предложенных мероприятий увеличило прибыль и уровень рентабельности продаж в целом по предприятию. Также возросла эффективность использования основных средств и персонала.

Выводы.

В 2015 г. на предприятии принят к осуществлению и успешно внедрен проект по производству нового вида услуг «Лазерная гравировка». В рамках работы проведена оценка процесса организации и разработки данного инвестиционного проекта. Цель данного проекта является увеличение получения прибыли ООО «Крис».

Данный проект является прибыльным, он окупился в течение года, и в настоящее время приносит предприятию прибыль.

ООО «Крис» активно развивается, осуществляя инвестиционную деятельность, но только в виде разовых проектов (пополнение оборотных активов, разработка нового вида продукции), то есть на предприятии не разработано систематичной и постоянно осуществляемой деятельности направленной на эффективное освоение инвестиций и расширение конкурентных преимуществ.

Заключение

Инвестиции - это вложения в активы предприятия с целью выпуска новой продукции, повышения ее качества, увеличения количества продаж и прибыли. Инвестиции предприятия обеспечивают простое и расширенное воспроизводство капитала, создание новых рабочих мест, прирост зарплаты и покупательской способности населения, приток налогов в государственный и местный бюджет.

Методы оценки эффективности инвестиционных проектов учитывают текущие затраты за весь инвестиционный период вложения и поступления, которые различаются в зависимости от момента их осуществления. Оценка инвестиционных проектов позволяет установить максимальный эффективный размер вложения капитала в инвестиционный проект и выстоять от возможного сильнейшего удара по капиталу предприятия вследствие наступления рисков, определенных оценкой.

ООО «Крис» - предприятие по производству упаковочных материалов в г. Кирове. Исследуемое предприятие относится к разряду средних предприятий.

Важным условием эффективной инвестиционной деятельности ООО «Крис» является достаточный объем денежных средств и умелое управление денежными потоками. Совокупность данных мероприятий обеспечивает ликвидность и платежеспособность предприятия. На протяжении всего периода предприятие способно преобразовывать свои активы в денежные средства для погашения краткосрочных обязательств, то есть, угроза банкротства отсутствует.

Показатель соотношения между собственными и заемными средствами, его динамика и темпы роста являются одними из важных показателей инвестиционной деятельности предприятия. Несмотря на привлечение предприятием заемных средств, показатель соотношения собственных и заемные средств соответствует оптимальному значению. Следовательно, политика предприятия в сфере кредитования является эффективной.

В 2013-2015 гг. предприятием было взято 4 кредита на общую сумму 2 520 тыс. руб. Кредитором предприятия выступало Кировское Отделение Сберегательного банка Российской Федерации 8612.

У предприятия достаточно собственных средств для финансирования инвестиционных проектов. В 2015 г. на предприятии принят к осуществлению и успешно внедрен проект по производству нового вида услуг «Лазерная гравировка». В рамках работы проведена оценка процесса организации и разработки данного инвестиционного проекта. Цель данного проекта является увеличение получения прибыли ООО «Крис».

Данный проект является прибыльным, он окупился в течение года, и в настоящее время приносит предприятию прибыль.

ООО «Крис» активно развивается, осуществляя инвестиционную деятельность, но только в виде разовых проектов (пополнение оборотных активов, разработка нового вида продукции), то есть на предприятии не разработано систематичной и постоянно осуществляемой деятельности направленной на эффективное освоение инвестиций и расширение конкурентных преимуществ.

Список литературы

- Гражданский кодекс РФ. Часть первая / Федеральный закон РФ от 30 ноября 1994 г. №51 – ФЗ (с последними изменениями и дополнениями) // Собрание законодательства Российской Федерации. – 1994. - №31. – Ст.3301.

- Андрианов А. Ю., Воробьев П. В., Валдайцев С. В. Инвестиции. - М.: Проспект. – 2013.

- Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012.

- Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013.

- Игонина Л. Л. Инвестиции. - М.: ИНФРА-М. – 2013. – С. 117.

- Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011.

- Кузнецов Б.Т. Инвестиции. – М.: ЮНИТИ-ДАНА. – М.: 2011.

- Лысенко Д. В. Финансовый менеджмент. – М.: НИЦ Инфра-М. – 2012.

- Нешитой А. С. Инвестиции. - М.: Дашков и К. – 2013.

-

Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011. – С. 161. ↑

-

Андрианов А. Ю., Воробьев П. В., Валдайцев С. В. Инвестиции. - М.: Проспект. – 2013. – С. 161. ↑

-

Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012. – С. 91. ↑

-

Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013. – С. 112. ↑

-

Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011. – С. 161. ↑

-

Игонина Л. Л. Инвестиции. - М.: ИНФРА-М. – 2013. – С. 117. ↑

-

Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011. – С. 161. ↑

-

Игонина Л. Л. Инвестиции. - М.: ИНФРА-М. – 2013. – С. 117. ↑

-

Кузнецов Б.Т. Инвестиции. – М.: ЮНИТИ-ДАНА. – М.: 2011. – С 45. ↑

-

Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012. – С. 91. ↑

-

Андрианов А. Ю., Воробьев П. В., Валдайцев С. В. Инвестиции. - М.: Проспект. – 2013. – С. 161. ↑

-

Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011. – С. 161. ↑

-

Кузнецов Б.Т. Инвестиции. – М.: ЮНИТИ-ДАНА. – М.: 2011. – С 45. ↑

-

Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013. – С. 112. ↑

-

Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012. – С. 91. ↑

-

Игонина Л. Л. Инвестиции. - М.: ИНФРА-М. – 2013. – С. 117. ↑

-

Нешитой А. С. Инвестиции. - М.: Дашков и К. – 2013. – С. 90. ↑

-

Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012. – С. 91. ↑

-

Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011. – С. 161. ↑

-

Лысенко Д. В. Финансовый менеджмент. – М.: НИЦ Инфра-М. – 2012. – С. 109. ↑

-

Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013. – С. 112. ↑

-

Нешитой А. С. Инвестиции. - М.: Дашков и К. – 2013. – С. 90. ↑

-

Игонина Л. Л. Инвестиции. - М.: ИНФРА-М. – 2013. – С. 117. ↑

-

Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011. – С. 161. ↑

-

Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012. – С. 91. ↑

-

Кузнецов Б.Т. Инвестиции. – М.: ЮНИТИ-ДАНА. – М.: 2011. – С 45. ↑

-

Андрианов А. Ю., Воробьев П. В., Валдайцев С. В. Инвестиции. - М.: Проспект. – 2013. – С. 161. ↑

-

Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013. – С. 112. ↑

-

Нешитой А. С. Инвестиции. - М.: Дашков и К. – 2013. – С. 90. ↑

-

Игонина Л. Л. Инвестиции. - М.: ИНФРА-М. – 2013. – С. 117. ↑

-

Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012. – С. 91. ↑

-

Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013. – С. 112. ↑

-

Ковалев В. В. Финансовый менеджмент теория и практика. – М.: Проспект. – 2011. – С. 161. ↑

-

Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013. – С. 112. ↑

-

Басовский Л. Е. Финансовый менеджмент. – М.: ИНФРА-М. – 2012. – С. 91. ↑

-

Андрианов А. Ю., Воробьев П. В., Валдайцев С. В. Инвестиции. - М.: Проспект. – 2013. – С. 161. ↑

-

Игонина Л. Л. Инвестиции. - М.: ИНФРА-М. – 2013. – С. 117. ↑

-

Воротилова Н. Н., Каткова М. А., Мальцева Ю. Н. Управление инвестициями. – М.: Дашков и К. – 2013. – С. 112. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

-

Составлено по данным предприятия. ↑

- Проблема мобилизации и эффективного использования инвестиций

- Финансовое состояние: анализ и оценка на примере ООО «Красный родник»

- Процесс монополизации рынка в теории и на практике (Определение и сущность монополии)

- Понятие и задачи комплексного анализа

- Анализ действующей в Российской федерации системы налогообложения банков (Анализ налогообложения банков на примере ПАО Сбербанк России)

- Стратегии кадровой безопасности (Сущность кадровой работы)

- Аутсорсинг в логистике

- Участники проекта, их роли и функции

- Реклама и пропаганда в индустрии гостеприимства (на примере гостинцы «Октябрьская».)

- Методы и технологии противодействия угрозами кадровой безопасности

- УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ: ЦЕЛЬ, ЗАДАЧИ, ФОРМИРОВАНИЕ, ПРИМЕНЕНИЕ

- Валютные отношения и валютная система (Понятие валютных отношений, валютной системы и валютного рынка)