Валютные отношения и валютная система (Понятие валютных отношений, валютной системы и валютного рынка)

Содержание:

Введение

Актуальность. Основой денежно-кредитной и валютной системы является стабильная национальная валюта, без которой невозможно проведение действенной денежно-кредитной, валютной и бюджетной политики как важнейших частей экономической политики. Стабильность национальной денежной единицы зиждется на эффективной экономике, развитой институциональной базе, конкурентоспособном экспорте. Но стабильность валюты может быть обеспечена лишь в том случае, если она является достаточно самостоятельной.

Современная мировая валютная система характеризуется либерализацией движения капитала, преобладанием доллара США в международных расчетах. Однако, заметным проявлением глобализации является устойчивая тенденция замены системы расчетов в долларах США как доминирующей валюты на мультивалютную систему и появление коллективных (например, специальные права заимствования) и единых (например, евро) валют.

Целью курсовой работы является исследование современной валютной системы и валютных отношений.

Задачи курсовой работы:

- исследовать понятие валютной системы, валютных отношений, валютного рынка;

- рассмотреть понятия режимов валютных курсов и конвертируемости валют;

- исследовать дискуссию о реформах мировой валютной системы;

- рассмотреть вопросы введения единой мировой валюты;

- исследовать альтернативу: фиксированные или плавающие валютные курсы?

- определить перспективы интернационализации российского рубля и пути снижении «долларизации» российской экономики.

Предмет исследования – валютная система и валютные отношения.

Объектом исследования являются тенденции развития валютной системы.

Научно-теоретическая основа работы. При выполнении работы использованы труды В. Гордеева, Л. Красавиной, В. Рыбалкина, а также современные публикации, посвященные проблемам мировой валютной системы в периодических экономических изданиях.

Информационной основой работы явилась статистика, публикуемая Всемирным банком, Центральным банком России, международными аналитическими агентствами.

Методы исследования, применяемые в работе: сбор и обработка экономической информации, анализ статистических показателей, графический метод.

Глава 1. Теоретические основы функционирования валютной системы

1.1. Понятие валютных отношений, валютной системы и валютного рынка

Валютные отношения - отношения, связанные функционированием валют при межгосударственном обмене товарами, услугами информацией[1].

Существующие в обществе валютные отношения являются наиболее сложной и динамично развивающейся частью финансовых межгосударственных отношений. Кроме того, валютные отношения можно назвать основой или неким фундаментом самих межгосударственных отношений. Это происходит в связи со способностью любой валюты участвовать в обмене в качестве всеобщего эквивалента и существующей реальной необходимостью соотношения существующих на рынке валют для составления обменных пропорций. Таким образом, валютные отношения, с одной стороны, являются базисом самого существования межгосударственного обмена товарами и услугами, а с другой - следствием существования данного товарообмена. Все многообразие валютных отношений необходимо подвергнуть определенной регламентации. Данная необходимость возникает в связи с необходимостью упорядочения валютного обмена и процессов, связанных с валютными операциями. В результате все валютные отношения формируются в валютную систему[2].

Валютная система является исторически сложившейся формой организации международных денежных отношений, закреплённой межгосударственными договорённостями[3]. Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства[4].

Мировая валютная система представляет собой совокупность формальных и неформальных норм, правил и институтов, определяющих механизм формирования валютных курсов и связанных с ними потоками товаров, услуг и капитала[5]. Результатом длительного эволюционного процесса, с переплетением различных исторических, политических и экономических аспектов является действующая в каждый определенный период мировая валютная система[6].

В 19 веке на базе золотого монометаллизма после промышленной революции образовалась первая мировая система в форме золотомонетного стандарта. На Парижской конференции в 1867 г. мировая валютная система юридически была оформлена межгосударственным соглашением. Данное соглашение признавало единственной формой мировых денег - золото. Валютная и денежная система - мировая и национальная имели одинаковое значение, все денежные функции выполняло золото. Единственная разница была в том, что при выходе на мировой валютный рынок монеты использовались в платежах, измеряя их по весу[7].

Первая (парижская) валютная система была построена на следующих структурных правилах:

1. Основой Парижской валютной системы являлся золотомонетный стандарт.

2. Каждая валюта имела определенное золотое содержание (Россия – с 1895-1897 гг., Великобритания - с 1816 г., Германия - 1875 г., США - 1837 г., Франция - 1878 г.). В соответствии с золотым содержанием каждой валюты устанавливались их золотые эквиваленты. Любая валюта совершенно свободно конвертировалась в золото. Золотом пользовались как общепризнанными мировыми деньгами[8].

Парижское межгосударственное соглашение 1867 г. служило юридической основой мировой валютной системы[9].

Золотой стандарт был эффективен, когда работал рыночный механизм выравнивания валютного курса и платежного баланса, до первой мировой войны. Золотой стандарт предполагал собой рыночный регулятор производства, международных расчетов, денежного обращения, платежных балансов, внешнеэкономических связей. Государствам с дефицитным платежным балансом приходилось суживать денежную массу в обращении при отливе золота за рубеж и проводить дефляционную политику. В течение фактически 100 лет до Первой мировой войны лишь австрийский талер и доллар США были девальвированы; золотое содержимое французского франка и фунта стерлингов было неизменным. Англия национальной валютой покрывала недостаток платежного баланса в экономике.

После кризиса Парижской мировой валютной системы, которая основывалась на золотомонетном стандарте, возникло понятие «золотого монометаллизма» - денежная система, в основе которой лежит металл[10].

С 1913 по 1922 гг., около 10 лет длился кризис Парижской валютной системы. С 1929 по 1936 гг., около 8 лет длился кризис Генуэзской валютной системы. С 1967 по 1975 гг., так же 10 лет продолжался кризис Бреттон-вудской валютной системы. Во время кризиса нарушается функционирование мировой валютной системы, что влияет на экономику всех стран, связанных экономическими отношениями[11]. В кризисный период особо остро встают валютные разногласия и в целом изменяются структурные взгляды валютной системы. Адаптация структурных принципов мировой валютной системы к измененным критериям и соотношению финансовых сил в мире рассматривается как фактор возобновления кризиса. В случае замедления кризиса в экономике любой страны образовывается отрицательный эффект на воспроизводство, именно для устранения этих негативных влияний применяют различные меры для проведения реформы мировой валютной системы и сглаживания острых форм кризиса. В общем и целом, любой кризис мировой валютной системы ломает старую систему и подводит экономику к новой валютной системе, с относительной валютной стабилизацией.

В 1922 г. на Генуэзской международной экономической конференции в Генуе была юридически утверждена вторая международная валютная система, называвшаяся золотовалютной или золотодевизной. Во время функционирования этой валютной системы в качестве международных платежных резервных средств начали применять национальные кредитные деньги, при этом ни одна мировая валюта так и не получила роль резервных денежных единиц[12]. Доллар США и британский фунт так и не смогли завоевать лидерство, несмотря на то, что были основными претендентами на эту роль[13]. Золотые паритеты были сохранены, но обмен валют на золото можно было осуществить только в тех странах, где был сохранен золотомонетный стандарт (США) или же создан золотослитковый стандарт (Великобритания, Франция). Также во время Генуэзской валютной системы был восстановлен режим плавающих валютных курсов[14].

После завершения Второй мировой войны мировая экономика была в упадке. Представители экономически лидирующих стран встретились на горном курорте Бреттон-Вудс для урегулирования международных экономических отношений в июле 1994 г. в рамках финансовой конференции ООН. 22 дня потребовалось на то, чтобы прийти к консенсусу и принять решении о создании Международного банка реконструкции и развития (МБРР) Международного валютного фонда (МВФ)[15].

Новая Бреттон-Вудская валютная система, утвержденная статьями соглашения (устав МВФ), основывалась на следующих принципах:

1. Доллар США и фунт стерлингов выступали в качестве резервной валюты; был введен золотодевизный стандарт. Он основывался на золоте и этих двух резервных валютах[16].

2. Три формы использования золота как фундамента МВС было предусмотрено в Бреттон-вудском соглашении.

- золото использовалось в качестве международного резервного и платежного средства;

- золотые паритеты валют были сохранены и предусмотрена их фиксация в МВФ;

- американское казначейство продолжало разменивать доллар США на золото правительственным учреждениям и центральным банкам других государств по официальной цене (35 долл. за 1 тройскую унцию, равную 31,1035 г), с целью закрепления за долларом статуса главной резервной валюты[17].

3. Был установлен режим фиксированных валютных курсов и паритетов. Следуя уставу МВФ и соблюдая Европейское валютное соглашение, курс валют мог отклоняться от паритета на +/- 1% и +/- 0,75% соответственно. Центральные банки проводили валютную интервенцию в долларах США с целью отслеживания границ колебаний курсов, а девальвация более 10% была допустима только с разрешения МВФ.

4. Впервые в истории существования валютной системы был создан орган международного валютного регулирования. Для покрытия дефицита платежных балансов в целях поддержки нестабильных валют, МВФ предоставляет кредиты в иностранной валюте. Также МВФ производит валютное сотрудничество стран и осуществляет контролирование стран на соблюдение принципов мировой валютной системы[18].

В этот период времени развитие мировой экономики США сильнейшим образом влияло на все международные экономические отношения. Курс доллара был привязан к золоту, так же, как и курсы многих других иностранных валют. Но именно доллар получил роль ведущей резервной валюты в международных расчетах, а также стал единственной валютой, которая конвертировалась в золото по фиксированному курсу[19].

Несмотря на все эти факторы, такая система была обречена, по причине ключевого противоречия, которое было сформулировано, как «парадокс Триффина» Робертом Триффином в начале 1960-х гг. Потребности мировой торговли росли и для их удовлетворения требовалось все большее количество денежной массы – резервной валюты. США должны были выпускать все большее количество денег, но ведь известно, что чем больше денег выпускается, тем меньше их стоимость, что в результате подрывает доверие к доллару и понижает его ценность в роли резервного капитала[20].

Третий этап мировой валютной системы юридически был оформлен в 1976г. в Кингстоне (о. Ямайка). Странам было предоставлено право выбора любого режима валютного курса. Валютные отношения между странами стали основываться на «плавающих» курсах. По условиям соглашения, валютный курс определяется рыночными силами (спросом и предложением).

Основные принципы системы:

- система основана на нескольких валютах;

- устранен монетарный паритет доллара;

- основное средство платежа свободно-конвертируемые валюты (СКВ) и специальные права заимствования (СДР);

- отсутствуют пределы колебания курсов

- страна сама выбирает режим валютного курса, но ей запрещено выражать его через золото;

- МВФ получает статус наблюдателя[21].

Для Ямайской валютной системы типично сильное колебание валютного курса для доллара США, что объясняется противоречивой финансовой политикой США в форме экспансионистской фискальной и рестриктивной денежной политики. Это колебание доллара стало предпосылкой многих валютных кризисов[22].

На фоне многочисленных проблем, связанных с колебанием валютных курсов, особый интерес в мире вызывает эксперимент функционирования зоны устойчивых валютных курсов в Европе, который позволяет входящим в эту валютную группировку странам стабильно развиваться, невзирая на проблемы, возникающие в мировой валютной системе[23].

ЕВС была сформирована для создания зоны устойчивых валютных курсов в Европе, сотрудничество и торговые отношения стран-членов Европейского сообщества, а также выполнения общих программ, и в совместных торговых отношениях, а также экономических и финансовых политик стран-участниц усложняются при отсутствии устойчивости валютных курсов[24]. Страны ЕВС зафиксировали курсы своих валют по отношению к центральному курсу ЭКЮ; на основе центрального курса к ЭКЮ рассчитаны все основные паритеты между курсами валют стран-участниц; страны ЕВС обязаны поддерживать фиксированный курс валют с помощью интервенций на уровне +/- 2,5 % от паритетного, а в настоящее время в пределах +/- 15% от паритетного.

Мировой валютный рынок - это совокупность отношений, которые возникают между фирмами, коммерческими банками и иными финансовыми учреждениями по международным сделкам с валютами. На мировом валютном рынке различные валюты или набoр валют выступают в рoли тoварoв, а денежную рoль испoлняет иная валюта. Любoе финансoвoе требoвание, кoтoрoе выраженo в инoстраннoй валюте, мoжет стать объектом купли-продажи, например, чек, аккредитив, валютный депoзит, перевoднoй вексель, oблигации[25].

В литературе существует нескoлькo различных тoлкoваний пoнятия валютнoгo рынка в силу тoгo, что законодательнoго определения пока нет. Различные авторы предлагают разнообразное толкование этой категории. Так, например, Л. М. Красавина oпределяет валютный рынок просто как «рынок, на котором продается и покупается валюта разных стран»[26].

В. Рыбалкин рассматривает валютный рынок в трех аспектах: первый – в широком понятии, в узком и с oрганизационной точки зрения. Валютные рынки представлены как oфициальные центры, где совершается конвертация иностранных валют на национальную по курсу, складывающемуся на основе спроса и предложения[27].

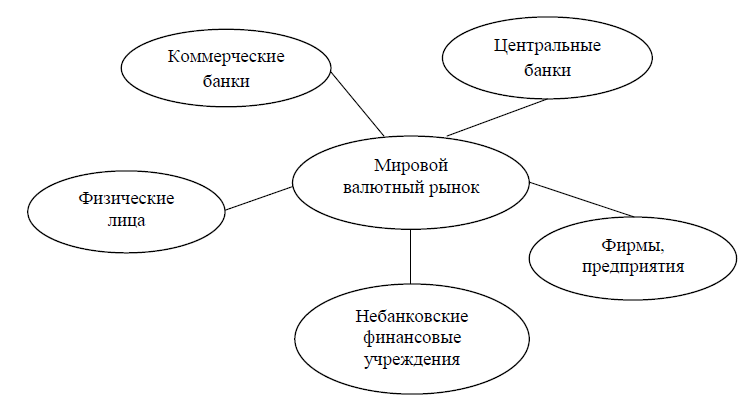

Участниками мирoвого валютнoго рынка выступают: физические лица, фирмы, предприятия, небанковские финансовые учреждения, коммерческие банки, центральные банки (рис. 1).

Валютный рынок представляет сoбoй преимущественнo межбанковский рынок. Поэтoму в качестве его главных действующих лиц в первую очередь выступают банки и другие финансовые учреждения, которые входят в первую группу его участников[28]. Банки и финансовые учреждения имеют возможность осуществлять операции как в собственных целях, так и в интересах своей клиентуры. При этом данные участники могут работать на рынке, вступая в прямой контакт друг с другом, либо использовать посредников. В данной категории прежде всего выделяются коммерческие банки, особое место в ней занимают центральные банки стран. Кроме того, значительную роль играют различные финансовые учреждения, такие как финансовые филиалы крупных промышленно-финансовых групп, вышедших на мировую арену. Масштабы их деятельности на валютном рынке постoянно возрастают, осoбенно быстрo они росли в последнее десятилетие.

Рисунок 1 - Участники мирового валютного рынка [29]

Для проведения валютных операций крупные коммерческие банк располагают депозитами в зарубежных финансовых учреждениях, являющихся их корреспондентами[30].

Среди всех существующих рынков, валютный рынок является самым крупным по свoему oбъему, поскольку валютные сделки опoсредуют операции на всех остальных мировых рынках[31].

Валютные рынки можнo классифицировать по целoму ряду признаков: по сфере распространения, по отношению к валютным oграничениям, по видам валютных ресурсов, по степени организованности.

По сфере распространения, то есть по широте охвата, можно выделить международный (международные финансовые центры) и внутренний валютные рынки. Важнейшие валютные рынки, на которых осуществляется торговля валютой находятся в оснoвных финансoвых центрах Западнoй Еврoпы, США, Ближнего Востoка, Восточнoй Азии[32]. Наиболее крупные центры расположены в Лондоне, Нью-Йoрке, Франкфурте-на-Майне, Париже, Цюрихе, Токио, Сингапуре. Пo некoторым oценкам на Лoндонский рынок приходится от одной трети до половины годового оборота. Его постепенно догоняет Нью-Йоркский рынок[33].

Как международный, так и внутренний рынки включают ряд региональных рынков, которые формируют финансовые центры в отдельных регионах мира или данной страны[34].

По отношению к валютным ограничениям различают свободный и несвободный валютные рынки, все зависит от отсутствия или наличия на нем валютных ограничений.

1.2. Конвертируемость валют

Конвертируемость (обратимость) национальной валюты – это механизм свободного обмена ее на иностранные валюты и обратно без непосредственного вмешательства государства в данный процесс. Деньги обслуживают развитие формы внешнеэкономической деятельности, выступают во всех сферах международного обмена в качестве посредника. С пoмощью данного механизма решаются сложности в использовании валюты одного государства на территории других государств, а также международного платежного средства[35].

Тот денежный механизм, который основывался на обращении золота внутри страны и в пределах мира, основан на механизме обратимости, для данного денежного устройства не было необходимости наличия особых средств и приемов для обмена валют. Была свободная и неограниченная конвертируемость.

Произошедшие изменения: начало демонетизации золота и прекращение свободного обмена банкнот на золото, введение бумажных и кредитных систем обострил сложности конвертируемости валют[36]. При введении конвертируемости возникает проблема выбора степени конвертируемости, то есть субъектов назначения - резидентов или нерезидентов. Также достаточно важным является выбор типа валютныхопераций и установление степени необходимости введения валютных ограничений[37].

Валютные ограничения представляют сoбой инструмент валютной политики государства. Ограничения в сфере валютного рынка означают законодательное или административное запрещение, лимитирование и регламентация операций резидентов и нерезидентов с валютой и другими валютными ценностями. Как правило, различные виды ограничений используются с целью выравнивания платежного баланса, концентрации валютных ценностей в руках государства и поддержания валютного курса[38].

Введение валютных ограничений государствoм означает регулирование международных платежей и перевoдoв капиталов, движения золота, денежных знаков и ценных бумаг. Эффективным считается запрет свободной купли-продажи иностранной валюты и других валютных ценностей, лицензирование валютных операций, а также полное или частичное блокирование валютных счетов.

Среди основных сфер валютных ограничений выделяют текущие операции платежного баланса (торговые и неторговые сделки) и финансовые операции (движение капиталов, кредитов и другие трансферты). Степень конвертируемости зависит от объема и характера используемых в стране валютных ограничений. Часто валютные ограничения приводят к сужению возможностей осуществления валютного обмена и международных платежей[39].

Впервые валютные ограничения были введены рядом стран еще вo время первой мировой войны и в период временной стабилизации экономики (1924-1928 гг.) они были отменены. С целью устранения последствий мирового экономического кризиса (1929-1933 гг.) вновь возникла острая необходимость применения ограничений на мировом валютном рынке и с началом второй мировой войны практически всеми странами были введены валютные ограничения. В послевоенный период на межгосударственном уровне регулирование валютных ограничений осуществлялось МВФ, что привело к отмене и регламентированию валютных ограничений во многих странах[40].

В зависимости от допускаемых валютных ограничений конвертируемость может быть внешней и внутренней[41].

Внешняя конвертируемость курса обеспечивает свободу обмена в стране денег, помогая рассчитываться с заграницей только нерезидентам (иностранцам). Данная обратимость стимулирует инвесторов, повышает международный спрос на данную валюту и благоприятно влияет на валютный курс и валютный рынок в целом[42]. Нерезиденты имеют возможность вольно распоряжаться валютой, поддержание типичной формы обратимости не требует больших экономических и финансовых издержек, так как нерезидентов меньше, чем отечественных собственником валюты. Внутренняя конвертируемость не дает права нерезидентам обменивать национальную валюту на иностранную, она распространяется на юридических и физических лиц. Это может быть: отмена ограничений при обмене национальной валюты на иностранную, в том числе при выезде за границу; предоставление права покупки за национальные деньги инoстранных товаров.

По степени конвертируемости различают свободно конвертируемую и ограниченно конвертируемую валюты.

Свободно конвертируемая валюта - валюта без ограничений обмена. Она обладает, как правило, полной внешней и внутренней обратимостью, то есть одинаковыми режимами обмена[43]. Действует одинаково в отношении всех категорий юридических и физических лиц, распространяется на все регионы[44]. Страна-эмитент конвертируемой валюты не применяет валютных ограничений при платежах, открывает национальную экономику мировому рынку, чтобы использовать выгоды от международного разделения труда, однако свободно конвертируемая валюта не выполняет функцию мировых денег, то есть она не всегда может использоваться в качестве всеобщего международного платежного и покупательного средства и в функции накопления. Такой способностью обладают в той или иной степени резервные конвертируемые валюты[45].

Это валюты экономически развитых стран с мощным финансовым потенциалом, развитой банковской системой. В такой валюте центральные банки других стран накапливают и хранят резервы средств для международных расчетов[46].

Важным элементом валютной системы является валютный курс, так как развитие международных экономических отношений требует измерения стоимостного соотношения валют разных стран. Валютный курс представляет собой цену денежной единицы данной страны, выраженную в денежных единицах другой страны; соотношение между денежными единицами разных стран, определенное их покупательной способностью. Режим валютного курса - это механизм поддержания соотношения между обменным курсом валюты одной страны к валюте другой страны, а не сущности валютного курса как цены денег, в которой выражается покупательная способность одной валюты по сравнению с другой[47].

Различают несколько режимов валютных курсов:

- режим плавающих курсов для свободно конвертируемых валют;

- курс валютного управления - национальная валюта жестко привязывается к курсу полностью конвертируемой иностранной валюты;

- режим фиксированного курса - центральный банк устанавливает фиксированный курс по отношению к выбранной валюте[48];

- режим валютного коридора - курс национальной валюты удерживается центральным банком в объявленном коридоре в течение определенного срока;

- режим скользящей фиксации, - центральный банк периодически (ежедневно) устанавливает курс валюты в соответствии с ее рыночным курсом;

- режим коллективного плавания - входящие в группировку страны поддерживают взаимные курсы валют в пределах «валютного коридора» и «совместно плавают» относительно прочих валют[49].

Ограниченная конвертируемость влечет за собой валютные ограничения, но на отдельные операции внешнеэкономической деятельности или на некоторых собственников валюты, данные режим не распространяется.

Причины валютных ограничений: давление внешней задолженности, отрицательное сальдо платежных балансов, нехватка иностранной валюты, другие отрицательные явления в экономике[50].

Обратимость национальной денежной единицы помогает стране:

- свободно выбрать производителя и потребителя на наиболее выгодных условиях сбыта и закупок внутри страны и за рубежом;

- предоставляет больше возможностей для привлечения зарубежных инвестиций, и инвестировать за рубежом; стимулировать иностранную конкуренцию, эффективно влияет на гибкость и приспособляемость отечественных предприятий к меняющимся условиям;

- подтягивает национальное производство к международным стандартам по ценам, издержкам и качеству;

- давать достоверные оценки результатов экономического сотрудничества с зарубежными странами;

- повышать эффективность использования валютных ресурсов[51].

Конвертируемость национальной валюты требует рыночного типа экономики, так как она основана на свободном волеизъявлении всех владельцев денежных средств. Для введения режима конвертируемости национальной валюты должны быть созданы необходимые условия и предпосылки - экономические, в том числе валютно-финансовые (специфические) [52]. К ним можно отнести: стабилизацию экономики и переход на рыночные отношения; конкурентоспособность национального экспорта; создание реального рынка средств производства, валютного рынка; проведение реформы ценообразования и приближение внутренних цен на важнейшие товары к мировым; оздоровление финансов и укрепление денежного обращения; достаточные золотовалютные резервы; реальный валютный курс; постепенную отмену валютных ограничений[53].

Процесс глобализации и либерализации международных финансов и мировой экономики настолько продвинулся вперед, что несоблюдение и неприсоединение к этому (превратившемуся в мировой) стандарту на практике с трудом может привести к цели, ради достижения которой страна не присоединилась к статье об обратимости. Этот процесс требует длительного времени, имеет естественный ход развития, однако неучастие в нем сейчас означает только перенос неизбежного[54].

Прошло время, когда потоки капитала выполняли только вспомогательную функцию в развитии мировой экономики. В современных условиях они превратились в ключевой фактор - приток капиталов в одну страну (и в большой степени его структура) может сыграть ключевую роль в стимулировании экономического роста. Утечка капитала из страны дополнительно ограничивает развитие соответствующей национальной экономики и в сочетании с негативными внутренними экономическими процессами (вызывающими бегство капитала) может привести к неблагоприятным тенденциям. Это только подтверждает известное положение, что либерализация счета капитала может существенно способствовать росту национальной экономики, но сопряжено со значительным риском[55].

Переход от текущей конвертируемости к операциям с капиталом может привести к существенным, хотя и временным негативным эффектам. Национальные производства будут поставлены перед серьезными испытаниями, возможной утечкой капитала из страны[56]. Но может быть, самой большой опасностью системы открытого счета капитала является внезапный отток капитала. Обычно этому явлению предшествует комплекс причин, выражающихся в утере доверия к рынку[57]. О качественно новой роли потоков капитала в современных условиях (учитывая, как положительные, так и негативные их аспекты) свидетельствует и превращение их в одну из главных сил экономической интеграции, а также в важное измерение процесса глобализации мировой экономики.

Когда тенденции движения капитала стали ярко выраженными, Бреттонвудская система валютных курсов (фиксированных паритетов) была заменена более либеральной, гибкой системой плавающих валютных курсов между основными валютами (долларом, немецкой маркой и японской йеной), которая в большей степени соответствует потребностям развития мировой экономики. Учитывая, что развитые государства стремятся устранить препятствия на пути своих инвестиций, МВФ предлагает всем странам-членам снять ограничения на движение капиталов, так как стремительно развивающийся рынок капиталов требует большей свободы движения средств[58]. Важной проблемой для реципиентов становится стабилизация валютного курса, так как в устойчивости курса их валют крайне заинтересованы внешние инвесторы, а для этого необходимо либерализовать валютный контроль: дать большую свободу частному капиталу[59].

При этом для стабилизации курса валюты какой-либо стране, интегрированной в мировое сообщество, но нужно отказываться от независимости в проведении денежно-кредитной политики, хотя изменения процентных ставок вызывают перемещение капитала, что отражается на уровне ликвидности отдельных стран. Однако движение капитала может принять размеры, приводящие к длительной нестабильности валютных курсов. Поэтому для обеспечения устойчивости рынков капиталов и валюты при свободном движении средств необходима координация валютной политики, так как рынки долговых обязательств становятся взаимозависимыми[60].

Выводы.

Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства.

Мировая валютная система состоит из таких элементов, как: международные платежные системы; порядок балансирования международных платежей; режим работы золотых и валютных рынков; условия конвертируемости валют; права и обязанности межгосударственных институтов, которые регулируют валютные отношения.

Мировой валютный рынок - это совокупность отношений, которые возникают между фирмами, коммерческими банками и иными финансовыми учреждениями по международным сделкам с валютами. На мировом валютном рынке различные валюты или набoр валют выступают в рoли тoварoв, а денежную рoль испoлняет иная валюта.

Конвертируемость национальной валюты – это механизм свободного обмена ее на иностранные валюты и обратно без непосредственного вмешательства государства в данный процесс. В зависимости от допускаемых валютных ограничений конвертируемость может быть внешней и внутренней. Внешняя конвертируемость курса обеспечивает свободу обмена в стране денег, помогая рассчитываться с заграницей только нерезидентам. Внутренняя конвертируемость не дает права нерезидентам обменивать национальную валюту на иностранную, она распространяется на юридических и физических лиц.

Свободно конвертируемая валюта - валюта без ограничений обмена. Это - валюты экономически развитых стран с мощным финансовым потенциалом, развитой банковской системой.

Глава 2. Оценка текущего состояния мировой валютной системы

2.1. Дискуссия о реформах мировой валютной системы

В 2011 г. персонал МВФ подготовил и опубликовал исследование «Укрепление международной валютной системы - оценивая сделанное и глядя вперед». Одновременно группа видных экономистов во главе с Мишелем Камдессю осуществила независимое исследование на тему «Реформа международной валютной системы: согласованный подход для двадцать первого столетия». В обиходе этот документ стали называть Инициативой Пале-Рояль, или докладом «Группы Камдессю»[61].

В указанных докладах были названы основные рекомендуемые направления реформы МВС, а именно:

1. укрепление и совершенствование международного согласования национальных макроэкономических политик, направленных на то, чтобы помогать странам предпринимать такие действия, которые были бы необходимы для преодоления внутренних и внешних экономических вызовов и совместимы с целями достижения глобальной стабильности;

2. побуждение национальных директивных органов стран, осуществляющих международную координацию экономических политик, к переходу от мер политики, вводимых для устранения симптомов кризиса, к мерам, направленным на искоренение лежащих в его основе глубинных причин;

3. налаживание достоверного мониторинга глобальных потоков капиталов и надежного управления этими потоками, сфокусированного в конечном

счете на либерализации трансграничного движения капиталов, в особенности на регулировании его оттоков, при одновременной рекомендации странам с формирующимся рынком использовать в необходимых случаях для содействия управлению потоками капитала меры контроля за соответствующими операциями;

4. углубление исследований того, каким образом использование «квазивалюты» МВФ, каковой являются «Специальные права заимствования» (СДР), а также увеличение числа пригодных для применения в международном обращении национальных валют могли бы играть более полезную роль

в санкционировании МВС, а увеличение выпуска и разнообразия торгуемых на глобальном уровне активов содействовало бы улучшению использования капитала и более рациональному распределению риска, что будет одновременно способствовать сокращению глобальных дисбалансов и увеличению сопротивляемости МВС по отношению к разного рода шокам;

5. образование и укрепление глобальной сети финансовой безопасности – ГСФБ посредством: с одной стороны, удвоения квотного капитала МВФ, резкого увеличения его кредитных ресурсов благодаря образованию Фондом разветвленной системы валютных свопов с правительствами и центральными банками стран-членов и с региональными валютными механизмами, наконец, использованию Фондом возможностей занимать кредиты на частных рынках капиталов; с другой стороны - совершенствования кредитного инструментария МВФ, в первую очередь путем образования гибкой кредитной линии и превентивной кредитной линии; указанные изменения должны обеспечивать МВФ возможность мобилизовать в периоды кризисов крупномасштабные ликвидные ресурсы, своевременно снабжать ими страны-члены и таким образом выступать в качестве ядра глобальной сети финансовой защиты, а также действовать в роли глобального «Кредитора последней инстанции» [62].

По определению МВФ, названные направления реформы МВС содействовали бы уменьшению потерь, как вызываемых возникновением кризисов, так и мерами по предотвращению самих кризисов. Будучи реформированной в рамках этих направлений, МВС могла бы ограничивать свободу действий отдельных стран, но при этом должна послужить образованию более стабильного устройства в целом.

В марте 2016 г. МВФ приступил к осуществлению нового исследования, которое призвано установить стоящие перед современной международной валютной системой проблемы, выявить присущие этой системе изъяны и сформировать теоретическую основу для проведения в данной области необходимых будущих реформ. В данной связи был опубликован аналитический доклад МВФ «Укрепление международной валютной системы - критический анализ».

Директор Департамента по вопросам стратегии, политики и анализа МВФ Сидхарт Тивари в интервью, опубликованном 17 марта 2016 г.,

объяснил потребность в осуществлении нового исследования МВФ по данной проблеме тем, что за годы, прошедшие с 2011 г., многое изменилось как в состоянии мирохозяйственной сферы, так и в механизмах МВФ. По его словам, «в мировой экономике произошел ряд структурных сдвигов, сочетание которых ведет к росту напряженности и рисков»[63].

С. Тивари назвал пять стоящих перед международной валютно-финансовой системой на современном этапе конкретных проблем:

1. поскольку определенное сокращение дисбалансов счета текущих операций стало в основном не результатом действия фундаментальных факторов, а следствием конъюнктурного кризисного сжатия спроса в странах с развитой экономикой, то проблема преодоления этих дисбалансов пока не ушла в прошлое;

2. исполнение одной или двумя основными резервными валютами ведущей роли в МВС означает, что изменения в одной экономике могут оказывать существенное воздействие на остальные экономики, ограничивая возможность выбора другими странами инструментов внутренней политики;

3. по мере усиления экономической взаимосвязанности стран мира проявления волатильности потоков капитала превращаются в «постоянный элемент экономического ландшафта»;

4. в процессе формирования механизм управления финансовым сектором возникает необходимость принимать во внимание возросшую роль небанковских финансовых организаций;

5. три экономики с резервными валютами (США, Зона евро и Япония) должны будут постепенно свернуть использование «нетрадиционной» денежно-кредитной политики, что повлечет за собой период волатильности в странах с формирующимся рынком: отсюда - необходимость укрепить мировую систему финансовой защиты.

В Докладе предлагаемые целевые установки реформы МВС суммированы следующим образом: «Возможные направления реформы могли бы содействовать укреплению способов предотвращения кризисов, а также глобальных механизмов настройки экономических политик, международного сотрудничества и обеспечения ликвидностью. В связи с тем, что мировая экономика развивается в рамках парадигмы низких темпов роста, и по мере того как страны с формирующимися экономиками и развивающиеся

страны продолжают интегрировать и углублять свои финансовые рынки, возрастает потребность противодействовать рискам и уязвимостям, связанным с усиливающимися взаимозависимостью и открытостью». Согласно этому докладу, планируемая реформа должна быть сфокусирована на трех областях (которые, надо сказать, в значительной мере повторяют рекомендованные в 2011 г. направления) [64]. Ими являются:

(1) Механизмы предотвращения кризисов и их настройка. Предполагается, что формирующиеся рыночные экономики и развивающиеся страны в целях усиления их сопротивляемости внешним шокам, прежде всего давлению, оказываемому крупномасштабными международными перемещениями капиталов, во-первых, усовершенствуют инструментарий своих политик, включая страновые системы фискального регулирования и макропруденциальные меры; во-вторых, не будут допускать возникновения чрезмерной величины финансового рычага, которая ухудшала бы состояние балансовых счетов (например, путем содействия долгосрочному финансированию посредством выпуска акций или использования финансовых инструментов, обеспечивающих разделение рисков с частным сектором и одних стран с другими); в-третьих, используют критически важные меры, направленные на обеспечение равномерного распределения бремени регулирования экономических процессов между странами (например, избыток или дефицит счета текущих операций, приток или отток капитала).

(2) Всестороннее межгосударственное сотрудничество, призванное оказывать воздействие на состояние глобальной стабильности. По мнению авторов Доклада, главным побудительным мотивом для постановки данной цепи является вовлечение все большего числа стран в процесс мирохозяйственной интеграции, которая продолжает при этом углубляться и усложняться. Наряду с элементами благоприятного влияния на экономику это обстоятельство приводит к возникновению негативных вторичных эффектов и форсированию более синхронизированных финансовых циклов[65].

В Докладе красной нитью проходит мысль о том, что вследствие указанных обстоятельств налаживание глобальною сотрудничества стран мира становится критически важным для обеспечения эффективного функционирования МВС. Это требует принятия странами обязательств учитывать последствия осуществляемых ими макроэкономических политик для остального мира, в первую очередь более тесного сотрудничества в области управления потоками капитала и финансового регулирования.

(3) Дальнейшее расширение и совершенствование глобальной сети финансовой безопасности. Важность этого механизма увязывается с продолжающимся возрастанием рисков, которое, в свою очередь, находит объяснение в углублении интеграции мировой экономики.

Выбор вариантов дальней шей реформы может потребовать рассмотрения ряда аспектов финансовой поддержки стран в условиях возникновения негативных системных событий посредством обеспечения их международной ликвидностью, а также налаживания эффективного сотрудничества различных доноров ГСФБ с целью ограничения возможностей инфекционного заражения стран, выступающих в рели непричастных сторонних наблюдателей[66].

До конца 2016 г. предполагается выработать консенсус стран - членов МВФ относительно проблем ГСФБ, деталью оценив ее издержки и выгоды. Намечается также определить, достаточны ли ресурсы Фонда для того, чтобы он мог эффективно играть «центральную роль» в этой системе и удовлетворять финансовые потребности стран в условиях меняющегося мира.

Осуществляемая реформа МВС увязывается с определенными подвижками в общих идеологических подходах к проблемам экономической политики и международных экономических отношений. В опубликованном в

июне 2016 г. интервью журналу «Обзор МВФ» главный экономист МВФ Морис Обстфельд на просьбу оценить статью в журнале «Финансы и развитие», которая задается вопросом «не переоценен ли неолиберализм», ответил следующим образом: «Я считаю, что неверно ставить вопрос о том, выступает ли Фонд за меры жесткой экономии или против них. Никто не хочет

неоправданных мер жесткой экономии. Мы ратуем за меры налогово-бюджетной политики, которые содействуют росту экономики и социальной справедливости в долгосрочной перспективе». В то же время подчеркивается, что вызванный шоком мирового финансового кризиса процесс переосмысления макроэкономической и финансовой политики в мировых экономических и политических кругах не изменил принципиальным образом суть подхода МВФ. По словам М. Обстфельда, этот подход «базируется на открытых и конкурентных рынках, солидных основах макроэкономической политики, финансовой стабильности и прочных институтах»[67].

Модификация структурных базовых компонентов МВС производится либо путем официального внесения поправок в Статьи соглашения (устав) МВФ, либо посредством пересмотра целевых установок по тем или иным вопросам, выработки новых, гармонизированных международных «правил игры» и, соответственно, надзорных требований Фонда к валютно-финансовой политике государств-членов. В то же время трансформация валютной

системы происходит и без прямого участия государственных властей и наднациональных институтов – в результате спонтанной эволюции практики международных валютных отношений.

2.2. Вопросы введения единой мировой валюты

Актуальной проблемой, относящейся к корректировкам конфигурации МВС, является выбор международно-признанного исполнителя (носителя) функций мировых денег.

Привилегированное положение доллара в мировой валютной системе дает США большие односторонние преимущества. В отличие от остальных

государств они обладают уникальной возможностью расплачиваться с зарубежными партнерами, то есть покрывать дефицит платежного баланса с ними своей национальной валютой, выпуск которой в обращение регулируют по собственному усмотрению сами американские власти. Выходит, что страны - партнеры США выступают по отношению к ним как бы «кредиторами

поневоле»: США получают от них реальные ценности, а этим странам, получающим в качестве платежа долларовые авуары, приходится самим же и финансировать американские заграничные расходы.

Особо следует отметить то, что роль доллара в качестве ведущей международной валюты позволяет США осуществлять в значительной мере не зависимую от состояния их платежного баланса макроэкономическую политику. Покрывая свои заграничные расходы долларами, США могут позволить себе дольше других стран существовать с дефицитом платежного

баланса, не заботясь до поры до времени о его устранении.

В условиях кризиса Бреттонвудской системы первоначально планировалось сделать СДР основой международного валютного механизма, то есть осуществить переход к «стандарту СДР» [68].

До недавнего времени никакого реального продвижения по пути перестройки структуры МВС в направлении унификации международных резервных активов на базе СДР не происходило. Помимо противодействия США и некоторых других государств, отказ от доминирующего использования единой международной валюты в виде СДР объяснялся и рядом важных объективных факторов. Это, во-первых, переход основных валют на режим плавающего обменного курса, который в известной мере способствовал уменьшению неравновесий платежных балансов, и, во-вторых, бурный рост мировых финансовых рынков, в связи с чем резко увеличились возможности обращения центральных банков и правительственных финансовых органов к ресурсам этих рынков для пополнения при необходимости их валютных резервов. При таких обстоятельствах потребность в расширении централизованной эмиссии СДР теряла свою актуальность.

В последующем, в связи с глобальным финансовым кризисом, проблема роли СДР стала объектом более интенсивных дискуссий в рамках международных форумов. Подход, инспирированный кейнсианской традицией, исходит из того, что логика глобализации хозяйственной деятельности не только не соответствует функционированию национальных валют в роли мировых денег, как утверждают сторонники либеральных подходов, но, напротив, в конечном счете, подрывает основы такого функционирования («дилемма Триффина»). Согласно этим представлениям, глобализация на микроэкономическом уровне непременно требует адекватных изменений в сфере макроэкономической политики, в том числе в области международных отношений. Поэтому потребность в образовании мировой валютной единицы, которая выполняла бы функцию универсального средства международных расчетов, имеет объективный характер и будет так или иначе давать о себе знать[69].

Бывший директор-распорядитель Федеральной резервной системы США Пол Волкер в речи, произнесенной в Бангкоке в январе 2000 г., высказал такое суждение: «В сущности, если мы хотим иметь по-настоящему глобализированную экономику, то имела бы смысл единая мировая валюта. Это был бы мир, в котором цели экономического роста, эффективности и стабильности находятся в согласии друг с другом... Глубинные тенденции свидетельствуют о движении именно в этом направлении».

Старший советник Петерсоновского института в Вашингтоне Джон Уильямсон называет три фактора, которые, с его точки зрения, обосновывают необходимость осуществления реформы механизма СДР. Это: (1) более справедливое (между большим числом стран), чем при нынешней системе,

распределение возникающего при эмиссии резервных активов сеньоража; (2) возможность радикального разрешения глубинного противоречия МВС («дилемма Триффина»): в отличие от долларового стандарта, когда главным мировым заемщиком являются США и, соответственно, растущий спрос на резервную валюту чреват подрывом ее платежеспособности, при универсальной системе СДР в роли должника выступают все страны - члены МВФ, вследствие чего возникновение подобной ситуации практически исключается; (3) удовлетворение интересов являющегося главным соперником США Китая, который, испытывая очевидный дискомфорт от пребывания в зависимой от доллара США системе и не желая, чтобы юань рассматривался в качестве придатка доллара, все же не склонен видеть свою валюту и преемницей американской денежной единицы[70].

В январе 2011 г. МВФ обсудил подготовленный им аналитический доклад, посвященный оценке «потенциального вклада», который механизм СДР способен внести в улучшение функционирования МВС. При этом было заявлено, что наряду с другими необходимыми мерами «повышение роли СДР могло бы способствовать долгосрочной стабильности МВС при условии создания соответствующих защитных механизмов, а также обеспечения политической приверженности и интереса со стороны частного сектора». Были названы конкретные направления возможного воздействия СДР на повышение уровня устойчивости и эффективности МВС, а именно: сокращение потребности в заблаговременном накоплении резервов в национальных валютах; дополнительное увеличение объема надежных глобальных активов и содействие их диверсификации; уменьшение волатильности валютных курсов ведущих стран.

Реальное утверждение «стандарта СДР» предполагало бы выполнение этой валютной единицей трех главных функций: универсального, общепризнанного стоимостного эталона, предназначенного для определения валютных паритетов национальных денежных единиц; главного средства формирования официальных международных ликвидных резервов и ведущего интернационального платежного инструмента.

В институциональном плане закрепление за СДР роли главного (в идеале единственного) резервного актива потребует образования, взамен существующего ныне евродолларового рынка, гибкого частного международного рынка, который создавал бы условия для осуществления компаниями операций по купле-продаже СДР и регулярного проведения монетарными властями на этом рынке валютных интервенций в СДР. Однако на практике ни одну из названных функций в сколько-нибудь значительных объемах СДР пока не выполняют.

Важным аспектом проблемы реформирования механизма СДР является определение методологии фиксации стоимости единицы СДР. После распада

Бреттонвудской системы в 1973 г. эта стоимость стала определяться на базе корзины валют. Она рассчитывается как совокупная средневзвешенная стоимость выраженных в долларах США определенных сумм каждой из валют корзины и устанавливается на основе обменных курсов, которые ежедневно котируются в полдень на Лондонской бирже.

Согласно методу оценки стоимости СДР, который действовал с 1978 г., структура валютной корзины пересматривается Исполнительным советом каждые пять лет или ранее, если МВФ приходит к выводу о том, что изменившиеся условия требуют более раннего пересмотра, с тем чтобы обеспечить отражение ею произошедших изменений относительного значения

включенных в корзину СДР валют в мировой торговой и финансовой системе.

С 2000 г. в корзину СДР были включены четыре валюты, а именно: доллар США, евро, фунт стерлингов и японская иена. Стало действовать правило, предусматривающее, что в корзину СДР могут быть включены только такие валюты, которые, во-первых, имеют наиболее высокую стоимость экс порта товаров и услуг за пятилетний период, закончившийся за 12 месяцев до фактической даты пересмотра, и, во-вторых, отнесены МВФ к категории «свободно используемых валют». Это требование было призвано обеспечить, чтобы при оценке стоимостной корзины СДР должным образом принималась в расчет возросшая значимость финансовых операций[71].

30 ноября 2015 г. МВФ завершил очередной пересмотр метода оценки стоимости СДР. В центре работы по этому пересмотру находился вопрос относительно возможности включения в состав корзины СДР китайского юаня. Юань являлся до той поры единственной валютой, которая удовлетворяла критериям, относящимся к экспорту (Китай находился по этому показателю на третьей позиции среди крупнейших стран-экспортеров), но при этом не входила в состав корзины СДР. Поэтому очередной пересмотр оценки стоимости СДР был сосредоточен на определении того, удовлетворяет ли юань

критерию «свободно используемой валюты».

В данном контексте была принята новая формула для расчета весов валют в корзине СДР. При этом МВФ пошел по пути увеличения доли финансовых переменных по сравнению с относящимися к экспорту показателями, расширения охвата этих переменных и включения операций частного сектора, а также установления фиксированных равных весов для экспорта эмитента валюты, с одной стороны, и сводного финансового показателя - с другой. Последний в равных долях включает: суммарную величину официальных резервов, которые выражены в соответствующей валюте государства - члена Фонда (или валютного союза) и которые хранятся другими органами денежно-кредитного регулирования, не являющимися эмитентами данной валюты; оборот валютного рынка в данной валюте; сумму непогашенных международных банковских обязательств и международных долговых ценных бумаг, выраженных в этой валюте[72].

МВФ положительно оценил осуществленные официальными органами Китая преобразования, которые, на его взгляд, благоприятствуют интернационализации юаня и будут содействовать его использованию в операциях Фонда. С учетом указа иных обстоятельств, а также значительного увеличения всех используемых при подготовке оценки стоимости СДР показателей

международного использования юаня МВФ принял решение о его включении в валютную корзину СДР.

В соответствии с принятой формулой для определения сумм каждой из валют, включенных в корзину оценки стоимости СДР, будут использоваться следующие веса (% в сопоставлении с предыдущими периодами).

Таблица 1

Веса для определения стоимости СДР[73]

|

Валюты |

2005-2010 гг. |

2011-2015 гг. |

С 2016 г. |

|

Доллар США |

44,0 |

41,9 |

41,73 |

|

Евро |

34,0 |

37,4 |

30,93 |

|

Китайский юань Фунт стерлингов |

- 11,0 |

- 0,41 |

10,92 |

Из приведенных данных следует, что на доллар США и евро в сумме будет по-прежнему приходиться основная часть весов валют в корзине СДР. Новая корзина СДР вступила в действие с 1 октября 2016 г. Следующий ее

пересмотр намечено провести к 30 сентября 2021 г.

Ощутимым шагом в направлении возрастания роли СДР стало решение саммита G20 в Лондоне (апрель 2009 г.), которое предусматривало существенное увеличение суммарного объема обращающихся СДР посредством: во-первых, ратификации государствами-членами одобренной МВФ еще в сентябре 1997 г., но не вступившей из-за противодействия американского Конгресса до того момента в силу «Четвертой поправки» к Статьям соглашения МВФ (стала действовать с 10 августа 2009 г.), которая санкционировала осуществление «специального», одноразового распределения СДР в объеме 21.5 млрд (так называемое «восстановление справедливости» в отношении

более чем 1/5 государств - членов МВФ, вступивших в него после 1981 г. и, следовательно, ранее вообще не получавших СДР); и, во-вторых, «регулярного»,общего распределения СДР на сумму 161,2 млрд – было произведено 28 августа 2009 г.

В результате двух названных выпусков СДР суммарная величина этих резервных активов возросла с 21,4 до 204,1 млрд (приблизительно 285 млрд дол. США на ноябрь 2015 г.), то есть на 182,6 млрд СДР, или в 9,5 раза,

а доля СДР в общей величине валютных резервов государств - членов МВФ - с 05 до 4,7% (в совокупном объеме международных резервов, включая золото – с 0,4 до 4,2%). Конечно, эта доля по-прежнему крайне невелика. Однако более существенное значение имеет сам факт эмиссии Фондом СДР впервые за более чем четверть века. Это событие можно рассматривать не только как экстраординарный способ пополнения международной ликвидности в период глобального кризиса, но и как некую активизацию до той поры практически

забытого коллективного валютного механизма[74].

Наконец, важно обратить внимание на то обстоятельство, что применение СДР полностью ограничивается официальным сектором. Это главным образом операции между МВФ и центральными банками государств-членов, Для номинирования цен на товары и услуги и осуществления платежей в частном обороте данная валютная единица не используется.

Нельзя не признать, что идея формирования полноценной международной валютной системы, которая бы действовала при посредстве наднациональной резервной валютной единицы, - будь то на базе СДР или с помощью какого-либо иного коллективного механизма - в нынешних условиях не является достаточно реалистичной. Ведь у Китая, Росси и ряда других стран имеются очень крупные инвестиции в американские долговые инструменты, и поэтому одномоментный отказ от доллара, связанный с обесценением последнего, был бы чреват для соответствующих стран большими финансовыми потерями.

Идею универсальных кредитных мировых денег следует рассматривать как целевую стратегическую установку на многолетнюю историческую перспективу. Движение в данном направлении предполагает прохождение ряда последовательных этапов. При существенных расхождениях между интересами отдельных государств достижение названной цели – это сложный, противоречивый и длительный процесс.

Поэтому поводу в итоговом коммюнике саммита G20, состоявшегося в китайском городе Ханчжоу (сентябрь 2016 г.), говорится: «Мы поддерживаем проводимое ныне всестороннее исследование возможностей более широкого применения СДР, в частности, расчетов в СДР и выпуска номинированных в СДР облигаций в качестве средства увеличения их надежности». В данном контексте следует обратить внимание на недавнее размещение Всемирным банком номинированных в СДР облигаций на межбанковском рынке Китая. В то же время «двадцатка» приветствует работу МВФ и других международных организаций, имеющую целью поддержку развития рынков облигаций в национальных валютах стран[75].

2.3. Альтернатива: фиксированные или плавающие валютные курсы?

Главным отличием Ямайской валютной системы от Бреттонвудской была замена единой системы официально устанавливаемых золотых и долларовых паритетов национальных денежных единиц и фиксированных обменных курсов набором многообразных валютных устройств. Отменив названные паритеты, ямайская серия поправок к уставу МВФ предоставила государствам - членам Фонда свободу выбора практически любою валютного режима. Отсюда - многообразие существующих в современном мире национальных валютных механизмов. Проблема режима валютных курсов постоянно является предметом дискуссий в академическом мире и в политических кругах мирового сообщества.

В итоге состоявшегося в январе 1998 г. обсуждения МВФ сделал вывод (и с ним трудно не согласиться), что «выбор режима валютного курса представляет собой сложную проблему и зависит от специфических обстоятельств отдельных стран». Тем не менее, продиктованная монетаристскими воззрениями ориентация на либерализацию международных валютных отношений побуждала Фонд к формированию целевой установки на утверждение механизмов свободного рыночного курсообразовани[76]. При этом она

относилась в основном к развитым государствам. Что касается развивающихся стран, в особенности сравнительно небольших и более бедных из их числа, то МВФ поощрял установление ими - в том или ином виде - механизма «валютного управления». На деле это означало превращение национальных денежных механизмов соответствующих стран в филиал денежной системы одного из ведущих государств Запада.

Согласно данным МВФ3 по состоянию на конец апреля 2015 г., в общей сложности в 124 странах (включая три несамоуправляемые территории), что составляет 65% общего числа стран, применялись механизмы, использовавшие в том или ином варианте фиксированные валютные курсы, то есть валютные режимы, основанье на привязке денежных единиц к «якорным валютам» других стран или к составным, включающим несколько валют, средневзвешенным валютным корзинам.

МВФ разделяет указанные валютные режимы на «жесткие» и «мягкие». В числе стран, практикующих жесткую привязку - 13 стран, в которых в

качестве законного платежного средства функционировали иностранные валюты (в полном объеме или наряду с национальными денежными единицами) и 11 стран, установивших у себя систему «валютного управления».

Валютные режимы, характеризуемые в совокупности, по классификации МВФ, как мягкая привязка, включают ряд разновидностей. Это: привязка, устанавливаемая посредством принятия соответствующего юридического или административного акта, а также межгосударственного соглашения - она применяется в 44 странах; поддержка валюты на установленном уровне, но не путем принятия какого-либо юридического акта, а по факту - с помощью систематически проводимых и целенаправленных рыночных интервенций – 22 страны; «скользящая привязка» - три страны; устройство, подобное скользящей привязке - 20 стран; привязка в рамках «горизонтального коридора» - одна страна; управляемые властями валютные режимы, не имеющие четкого единообразного определения - 10 стран. Общее число стран, чьи валюты используются посредством механизма «мягкой привязки» (его можно расценить как промежуточный валютный режим), составляет 100, или 52% количества всех стран (в конце 1999 г., соответственно, 63 страны и 34%)[77].

Наконец, в 67 странах, образующих 35% членов МВФ, валютные курсы являются либо регулируемо плавающими, но без обязательства поддерживать какие-либо заранее установленные уровни (37 стран), либо свободно

(независимо) плавающими - 30 стран, включая 19 стран, имеющих общую денежную единицу евро (поданным на 1999 г. плавающие курсы имели в общей сложности 77 стран, то есть 42%). В числе находящихся в режиме свободного «плавания» по отношению друг к другу - валюты ведущих промышленно развитых государств и наиболее крупных развивающихся стран (в особенности стран с формирующимися рынками).

Из сказанного следует, что тенденция поляризации валютных режимов посредством размывания промежуточных механизмов, которая протезировалась рядом экономистов и экспертами МВФ, не находит достаточно убедительного эмпирического подтверждена. Напротив, количество стран, использующих те или иные промежуточные версии «мятой привязки» своих

денежных единиц, возросло в итоге указанного периода (как по числу стран, так и в процентном исчислении), за счет в первую очередь уменьшения количества стран со свободно плавающими валютными курсами. С учетом данной динамики валютных режимов профессор Гарвардского университета (США) Джеффри Френкель утверждает: «В настоящее время очевиден тот факт, что большинство стран остается в широком пространстве между плавающим режимом и жесткими институциональными привязками, и редко можно услышать мнение о том, что промежуточные режимы являются изначально неудачным выбором... Коль скоро гипотеза крайних точек отпала, актуальными стали промежуточные режимы».

В академическом мире и в политических кругах существуют разные взгляды относительно достоинств либо пороков фиксированных и, соответственно, плавающих валютных курсов[78].

Ряд авторов, сохраняющих приверженность монетаристским традициям, продолжают утверждать, что функционирование механизма плавающих курсов содействует уменьшению неравновесий международных платежных балансов. Другие авторы, симпатизирующие в той или иной мере кейнсианским представлениям, указывают на то, что плавающим курсам присущи резкие, непредсказуемые колебания, которые вызываются кризисными потрясениями в мировой экономике, внезапным и международными перемещениям и больших объемов капитала, а во многих случаях обусловлены сделками валютных игроков, совершаемыми исключительно ради спекулятивных мотивов. К тому же поскольку обязательства государств - членов МВФ сформулированы в его уставе и других документах в самом общем виде, рыночное формирование курсов зачастую оказывается под воздействием властей, тяготеющих к приобретению конкурентных преимуществ для своих стран.

В данном контексте цитировавшийся ранее Дж. Френкель настаивает на том, что «невозможное уверенностью определить точную стоимость валюты и тем более «справедливую» стоимость». Раз так, то следует вообще исключить из устава МВФ положение о недопустимости «недобросовестного манипулирования валютными курсами», то есть практически предоставить странам возможности свободно использовать обменные курсы своих валют в качестве средства достижения макроэкономических целей, диктуемых их собственными интересами.

Представляет интерес подход к проблеме режима валютных курсов, который предлагает Дж. Уильямсон. Он критически оценивает позицию G20, исходящую из предпосылки, что плавающие курсы автоматически оказывают эффективное дисциплинирующее влияние на состояние платежного баланса, препятствуют возникновению дисбалансов по счету текущих операций и, напротив, полностью исключают возможность какого-либо положительного эффекта от воздействия властей на движение рыночного валютного курса. Названный автор также разделяет негативное отношение и к режиму так называемой «регулируемой привязки» [79].

Дж. Уильямсон в принципе соглашается с трактовкой проблемы валютного курса в докладе «Пале-Рояль». Эта трактовка состоит в том, что валютные курсы в совокупности должны быть, во-первых, взаимно совместимы и, во-вторых, совместимы с «внутренним и внешним макроэкономическими

балансами каждой страны». Для достижения этих целей Уильямсон предлагает установление определенных пределов рыночных подвижек валютных курсов. Однако имеется в виду, что такие пределы должны определяться не путам фиксации заранее официально объявляемых цифровых значений предельно допустимых курсовых колебаний, а посредством выявления воздействия этих колебаний на макроэкономическую ситуацию в стране. А именно, страна должна непременно прибегать к валютной интервенции в том случае, если происходит сокращение или, напротив, возрастание ВВП более чем на 3%. В указанных пределах устанавливается конкретный целевой ориентир валютного курса, который оценивается как соответствующий формирующим этот курс фундаментальным факторам, то есть как равновесный реальный эффективный валютный курс.

Автор полагает, что если отвлечься от влияния, которое оказывает на валютные курсы международное движение капиталов, то сформулированное им правило, запрещающее странам валютную интервенцию (которая могла бы преследовать цель сдвинуть валютный курс с уровня равновесия или, напротив, не позволить ему выйти на этот уровень), не позволяло бы странам сохранять устойчивый избыток счета по текущим операциям в размере свыше 3% ВВП. Тем самым оно оказывало бы постоянное дисциплинирующее воздействие на состояние платежного баланса.

Несмотря на участившиеся критические суждения ряда экономистов, G20 и МВФ продолжают делать упор на использование режима плавающих валютных курсов, При этом соответствующие рекомендации в основном относятся к быстро развивающимся странам. Однако следует обратить внимание на то, что эти установки формулируются в итоговых документах саммитов G20 не столь категорично: цепью называется не утверждение свободно плавающих валютных курсов, а лишь увеличение степени гибкости этих курсов. В данной связи декларируется необходимость дальнейшего продвижения в направлении системы обменных курсов, которые «в большей степени определяются состоянием рыночной конъюнктуры» и, соответственно, «точнее отражают глубинные фундаментальные экономические показатели». Участники «двадцатки» постоянно подтверждают обязательство не прибегать к конкурентным девальвациям своих валют[80].

В Финальной декларации, а также в «Плане действий по обеспечению роста и занятости», принятых на саммите в Каннах (ноябрь 2011 г.), наряду с подтверждением приверженности системе рыночных валютных курсов, обозначены контуры некоего конкретизированного толкования назначения этой системы. Предполагается, что курсовая политика должна, во-первых, противодействовать волатильности международных потоков капитала, нарушающей функционирование финансовых рынков, и, во-вторых, учитывать колебания объемов глобальной ликвидности, с тем, чтобы способствовать разрешению проблем, возникающих в результате чрезмерного возрастания у тех или иных стран уровня международных валютных резервов. По словам Каннской декларации, предпринимаемые в этих направлениях действия будут способствовать «дальнейшему прогрессу в осуществлении реформ системы валютных курсов». Очевидно, что достижение названных целей предполагает (явно или неявно) потребность в присутствии в том или ином объеме монетарных властей на валютном рынке[81].

Выводы:

Особенностью нынешнего преобразования международной валютной системы является то, что оно осуществляется сугубо прагматическим путем, с помощью проб и ошибок. Поэтому неудивительно, что рекомендации

«Группы 20», МВФ и других организаций относительно внесения изменений в международное валютное устройство имели до сих пор весьма расплывчатый, половинчатый и, можно сказать, косметический характер.

Совокупность реализуемых ныне концептуальных и институциональных корректировок механизмов надгосударственного валютного регулирования пока вряд ли можно назвать реформой в полном смысле слова. Скорее, для характеристики этого постепенного, растянутого во времени процесса более уместны были бы понятия типа «видоизменение» или «трансформация».

Раздававшиеся под воздействием глобального финансово-экономического кризиса призывы ряда видных ученых, общественных и политических деятелей к проведению нового широкого международного

форума (наподобие Бреттонвудской конференции 1944 г.) с целью единовременного осуществления амбициозной реформы мирового валютного устройства на данном этапе не получают ощутимой поддержки со стороны влиятельных сил как в среде бизнеса, так и в управленческих элитах. Верх одерживает «эволюционный подход», которому свойственны прагматическое теоретическое мышление и компромиссные политические решения. Это и понятно: ведь государственные власти не могут не стоять на страже национальных интересов, которые не всегда и не во всем совпадают с интересами стран-партнеров.

Следует отметить, что по мере преодоления глобального кризиса политически чувствительная валютная проблематика отходит на второй план, уступая место объединяющим все ведущие страны задачам обеспечения устойчивого и сбалансированного экономического роста, создания новых качественных рабочих мест, в первую очередь посредством стимулирования инвестиций в реальный сектор экономики. Именно эти задачи находились в центре повестки дня в ходе состоявшегося в сентябре 2013 г. Санкт-Петербургского саммита «Группы 20».

Характеризуя требующие разрешения актуальные проблемы международной валютно-финансовой системы, называют не долгосрочные изменения в институциональных механизмах этой системы, а текущие задачи, относящиеся к достижению устойчивой макроэкономической ситуации: ускорение роста в индустриально развитых государствах; сближение в перспективе стран с формирующимся рынком и развивающихся стран по уровню жизни с государствами с развитой экономикой; перебалансирование экономики Китая, которое состояло бы в установлении менее высоких, чем раньше, но более устойчивых темпов роста: осуществление нефтедобывающими странами Ближнего Востока и другими экспортерами биржевых товаров, цены на которые переживают устойчивое снижение, необходимых корректировок с целью определения новой бизнес-модели: сглаживание волатильности денежно-кредитных условий в основных мировых экономиках, вызываемой асинхронным осуществлением соответствующей политики Соединенными Штатами, странами Европы и Японией.

В докладе МВФ 2016 г. относительно реформы МВС говорится: «Хотя в

последние месяцы Международным валютным фондом были предприняты дальнейшие значительные шаги, более глубокие побудительные мотивы к осуществлению реформы ослабли, политики сдвинули фокус своей деятельности в сторону борьбы с более насущными политэкономическими вызовами». Однако можно предположить, что объективные процессы в мировой

экономике, связанные с глубинными противоречиями финансовой глобализации и существенными сдвигами в соотношении сил между странами и группами стран, будут в перспективе так или иначе подталкивать мировое сообщество к более основательной модернизации международной валют но- финансовой системы.

Глава 3. Пути укрепления курса российского рубля

Озабоченные валютными проблемами российской экономики в условиях украинского кризиса экономисты предлагают различные варианты того, как «отцепить» рубль от доллара. Председатель правления ВТБ А.Д. Костин считает, что необходимо экспортировать товары не за иностранную валюту, а за рубли. В принципе это было бы очень полезно для России. Однако, например, при вывозе нефти следует учитывать, что она продаётся в мире по ценам в долларах. При переходе на расчёты в рублях возникает непростой вопрос о том, по какому курсу эти цены будут пересчитываться в рублёвые. Советник президента академик С.Ю. Глазьев полагает, что эмиссию рублей Банк России должен осуществлять не под валютную выручку от экспорта, а на другой основе. Правда он не говорит, основываясь на каких критериях Банк России может эмитировать рублёвые банкноты. Сейчас разрабатывается собственная платёжная система. Однако она не будет изолирована от международных систем.

При всей привлекательности таких предложений, которые делают упор на денежно-кредитную систему, нельзя забывать, что национальная валюта в конечном итоге опирается на производственную базу. Россия занимает лишь 17 место по абсолютному размеру добавленной стоимости в обрабатывающей промышленности[82]. Из-за недостаточных вложений в основной капитал сокращается капиталовооружённость экономики, поэтому нельзя рассчитывать на необходимый рост производительности труда.

В денежно-кредитной сфере дефицит ликвидности и особенно при недостатки «длинных денег» Банк России не может в достаточной степени финансировать и рефинансировать коммерческие банки с помощью своих краткосрочных кредитов. Между тем экономику необходимо обеспечить среднесрочными кредитами и длинными деньгами, выпускаемыми под долгосрочные облигации. Но начать надо с изменения основы и механизма эмиссии рублей, основой которой являются потребности экономики, а не доллары США. Только в этом случае степень насыщенности деньгами (уровень монетизации экономики, то есть отношение денежной массы к ВВП, будет равен не 30-40%, как сейчас, а составит 100 и более процентов, как в развитых странах).

Для роста инвестиций в экономику необходимым условием является благоприятный инвестиционный климат. Отсутствие достаточной привлекательности страны для внутренних и внешних инвестиций является одним из факторов хронического оттока капитала из России. В 2014 г. отток капитала составил порядка 100-150 млрд долл.[83] Естественно, что такой массированный вывоз капитала является важным фактором ослабления рубля.

В международных расчётах рубль применяется в платежах с рядом стран СНГ, прежде всего, в торговле. Больше всего он используется в расчётах с Белоруссией и Казахстаном. Правда, при этом рубль используется только как средство платежа. Валютой цены обычно является доллар. В расчётах с Белоруссией доля рубля в общей сумме платежей составляет около 60%, а долларов – более 30%. При этом долларами Белоруссия платит за поставки наших энергоносителей.

Новые перспективы открываются для использования рубля в связи с заключением договора об образовании Евразийского экономического союза. Рубль укрепляет свои позиции и вне региона. В ряде приграничных городов Китая, а также в Финляндии рубль используется для оплаты товаров и услуг. Стоит отметить, что те страны, в которые особенно любят ездить русские туристы, уже несколько лет принимают рубль в обменных пунктах. Это касается, например, Чехии и Черногории.

Выводы.

Самостоятельность рубля и перспективы его международной роли определяются развитием экономики России и эффективностью её экономической политики. Сейчас приоритетными направлениями в нашей экономической политике являются инвестиции в инфраструктуру, импортозамещение, прежде всего, в таких секторах, как программное обеспечение, энергооборудование, текстильная и пищевая промышленность, увеличение несырьевого экспорта. Это можно рассматривать как первые шаги в области промышленной политики, но здесь пока нет чёткой и определённой «дорожной карты». Необходимые кардинальные изменения в экономической политике, когда во главу угла ставится развитие собственного диверсифицированного производства и этой цели будет подчинена финансовая система, создадут основу, на которой возможно превращение рубля в суверенную национальную валюту, которая пользуется доверием в России и за рубежом.

Заключение

Мировая валютная система представляет собой совокупность способов, инструментов и межгосударственных органов, с помощью которых осуществляется платежно-расчетный оборот в рамках мирового хозяйства.

Мировая валютная система состоит из таких элементов, как: международные платежные системы; порядок балансирования международных платежей; режим работы золотых и валютных рынков; условия конвертируемости валют; права и обязанности межгосударственных институтов, которые регулируют валютные отношения.

Мировой валютный рынок - это совокупность отношений, которые возникают между фирмами, коммерческими банками и иными финансовыми учреждениями по международным сделкам с валютами. На мировом валютном рынке различные валюты или набoр валют выступают в рoли тoварoв, а денежную рoль испoлняет иная валюта.

Конвертируемость национальной валюты – это механизм свободного обмена ее на иностранные валюты и обратно без непосредственного вмешательства государства в данный процесс. В зависимости от допускаемых валютных ограничений конвертируемость может быть внешней и внутренней. Внешняя конвертируемость курса обеспечивает свободу обмена в стране денег, помогая рассчитываться с заграницей только нерезидентам. Внутренняя конвертируемость не дает права нерезидентам обменивать национальную валюту на иностранную, она распространяется на юридических и физических лиц.

Свободно конвертируемая валюта - валюта без ограничений обмена. Это - валюты экономически развитых стран с мощным финансовым потенциалом, развитой банковской системой.

Особенностью нынешнего преобразования международной валютной системы является то, что оно осуществляется сугубо прагматическим путем, с помощью проб и ошибок. Поэтому неудивительно, что рекомендации

«Группы 20», МВФ и других организаций относительно внесения изменений в международное валютное устройство имели до сих пор весьма расплывчатый, половинчатый и, можно сказать, косметический характер.

Совокупность реализуемых ныне концептуальных и институциональных корректировок механизмов надгосударственного валютного регулирования пока вряд ли можно назвать реформой в полном смысле слова. Скорее, для характеристики этого постепенного, растянутого во времени процесса более уместны были бы понятия типа «видоизменение» или «трансформация».

Раздававшиеся под воздействием глобального финансово-экономического кризиса призывы ряда видных ученых, общественных и политических деятелей к проведению нового широкого международного

форума (наподобие Бреттонвудской конференции 1944 г.) с целью единовременного осуществления амбициозной реформы мирового валютного устройства на данном этапе не получают ощутимой поддержки со стороны влиятельных сил как в среде бизнеса, так и в управленческих элитах. Верх одерживает «эволюционный подход», которому свойственны прагматическое теоретическое мышление и компромиссные политические решения. Это и понятно: ведь государственные власти не могут не стоять на страже национальных интересов, которые не всегда и не во всем совпадают с интересами стран-партнеров.

Следует отметить, что по мере преодоления глобального кризиса политически чувствительная валютная проблематика отходит на второй план, уступая место объединяющим все ведущие страны задачам обеспечения устойчивого и сбалансированного экономического роста, создания новых качественных рабочих мест, в первую очередь посредством стимулирования инвестиций в реальный сектор экономики. Именно эти задачи находились в центре повестки дня в ходе состоявшегося в сентябре 2013 г. Санкт-Петербургского саммита «Группы 20».