Финансовое состояние: анализ и оценка на примере ООО «Красный родник»

Содержание:

Введение

Бухгалтерская отчетность организации в ее современном представлении является основным источником для проведения комплексного анализа финансового состояния организации. Используя бухгалтерскую отчетность можно оценить имущественный и финансовый потенциал, совокупный капитал, спрогнозировать вероятность банкротства, определить резервы повышения рентабельности и деловой активности деятельности, разработать эффективную стратегию развития организации. Развитие в последние годы форматов и содержания российских форм бухгалтерской отчетности осуществлялось преимущественно в соответствии с международными подходами, что позволило значительно повысить аналитичность отчетности для пользователей, расширить возможности использования показателей для целей анализа и прогнозирования, использовать новые и традиционные направления для анализа отчетных показателей.

Анализ финансового состояния направлен на получение объективной оценки результатов финансово-хозяйственной деятельности организации применительно к информационным потребностям пользователей в целях его дальнейшего улучшения и стабилизации.

В экономической литературе нет единого подхода к определению понятия и методики анализа финансового состояния организации. В разное время теоретическим и практическим аспектам методики осуществления анализа финансового состояния уделяли внимание отечественные ученые М.И. Баканов, В.Р. Бланк, С.Б. Барнгольц, М.А. Вахрушина, Л.Т. Гиляровская, Л.В. Донцова, В.В. Ковалев, Н.П. Любушин, Э.А. Маркарьян, М.В. Мельник, Г.В. Савицкая, А.Д. Шеремет.

В настоящее время на рынке информационных технологий представлено разнообразие аналитических программных продуктов, ориентированных на запросы потребителей и отличающихся набором функциональных характеристик, направлениями и методиками расчета и анализа финансовых показателей. Использование специализированных компьютерных программ расширяет возможности анализа финансового состояния и увеличивает спектр аналитических процедур, позволяет осуществлять прогнозные расчеты на основе оценки динамики и тенденций развития организации.

Целью работы является - исследование теоретических основ финансового анализа и проведение анализа финансового состояния исследуемого предприятия на основе данных его бухгалтерской отчетности.

Для реализации поставленной цели в работе решаются следующие задачи:

- дать оценку ликвидности и платежеспособности исследуемого предприятия;

- оценить финансовую устойчивость ООО «Красный родник» путем расчета абсолютных и относительных показателей;

- провести анализ вероятности банкротства ООО «Красный родник» на основе системы критериев оценки удовлетворительности баланса;

- предложить меры, направленные на улучшение хозяйственной деятельности ООО «Красный родник», укрепление его финансового состояния.

Объектом исследования является ООО «Красный родник», основной вид деятельности которого выращивание и реализация сельскохозяйственной продукции.

В работе использованы различные способы и приемы, методы анализа финансового состояния организации: горизонтальный анализ временных рядов, вертикальный анализ, анализ относительных показателей (коэффициентный анализ), сравнение, детерминированный факторный анализ. При осуществлении аналитических процедур наряду с традиционными ретроспективными методами анализа проведено прогнозирование банкротства на основе перспективных методов анализа. Необходимость применения прогнозных, перспективных методов анализа опирается на использование современных компьютерных программ и позволяет достичь сокращения времени на проведение расчетов и анализа показателей финансового состояния организации.

Теоретическую и методологическую основу работы составили учебники и учебные пособия по экономическому и финансовому анализу, исследования таких отечественных специалистов в области финансового анализа, как: В.Р. Бланк, Л.Т. Гиляровская, Л.В. Донцова, В.В. Ковалев, Н.П. Любушин, К.А. Миннибаева, В.В.Остапенко, Г.В. Савицкая, А.Д. Шеремет, а также зарубежных ученых Ван Хорн, Н.Г. Шредер и др.

1 Теоретические основы анализа финансового состояния по данным бухгалтерской отчетности

1.1 Понятие, типы и система показателей финансового состояния организации

В рыночных условиях основой стабильного положения предприятия и залогом выживаемости служит его финансовое состояние. Финансовое состояние характеризуется как совокупность показателей, отражающих наличие и эффективность использования и размещения финансовых ресурсов. Оно отражает такое состояние финансовых ресурсов, при котором предприятие, свободно используя денежные средства, способно обеспечить бесперебойный процесс производства и реализации продукции, а также его расширение и обновление.

Определение границ финансового состояния предприятий относится к наиболее важной экономической проблеме, поскольку недостаточная финансовая устойчивость может привести к отсутствию у предприятий средств для развития производства, их неплатежеспособности и, в конечном итоге, к банкротству, а «избыточная» устойчивость будет препятствовать развитию, увеличивая затраты предприятия излишними запасами и резервами.

Существуют различные подходы к определению финансового состояния.

Во-первых, финансовое состояние рассматривается как характеристика размещения средств предприятия и их изменение в процессе воспроизводства, отражающая способность предприятия к дальнейшему развитию.

Маркарьян Э.А выражает свое мнение к финансовому состоянию как совокупности показателей, отражающих способность предприятия погашать свои долговые обязательства. Финансовая деятельность охватывает процессы формирования, движения и обеспечения сохранности имущества предприятия, контроля за его использованием. Финансовое состояние является результатом взаимодействия всех элементов системы финансовых отношений предприятия.

А.Д. Шеремет и Р.С. Сайфулин характеризуют финансовое состояние предприятия составом и размещением средств, структурой их источников, скоростью оборота капитала, способностью предприятия погашать возникшие обязательства в срок и в полном объеме».[5]

Г.В. Савицкая трактует финансовое состояние предприятия как экономическую категорию, отражающую состояние капитала в процессе его движения и способность субъекта хозяйствования к саморазвитию на фиксированный момент времени. [1]

В некоторых подходах особо выделяется планово-контрольный аспект. М.И. Баканов, А.Д. Шеремет указывают: «Финансовое состояние предприятий характеризует размещение и использование средств, меру пополнения собственных средств за счет финансовых результатов и других источников, если оно предусмотрены планом, а также скорость оборота основных производственных фондов и особенно оборотных средств». [7]

Во-вторых, финансовое состояние рассматривается как составная часть экономического потенциала предприятия, отражающая финансовые результаты его деятельности.

В.В. Ковалев считает, что в основу анализа финансового состояния «…заложено понятие экономического потенциала коммерческой организации и его перманентные изменения с течением времени». Под экономическим потенциалом понимается «…способность предприятия достигать поставленные цели, используя имеющиеся материальные, трудовые и финансовые ресурсы». [8]

Выделяются две стороны экономического потенциала: имущественное положение и финансовое состояние.

Имущественное положение характеризуется величиной, составом и состоянием активов, которыми владеет и распоряжается предприятие. Оно изменятся с течением времени за счет различных факторов, главным из которых являются достигнутые за истекший период финансовые результаты. Финансовое состояние определяется достигнутыми финансовыми результатами за отчетный период, представленными в отчете о финансовых результатах, и, раскрытыми некоторыми статьями бухгалтерского баланса, а также соотношениями между ними.

С позиции краткосрочной перспективы говорят о платежеспособности и ликвидности предприятия, долгосрочной - о его финансовой устойчивости.

В-третьих, существует учетно-аналитический подход к определению финансового состояния как совокупности показателей финансовой отчетности предприятия.

Под оценкой финансового состояния, Л.Т. Гиляровская, подразумевает часть финансового анализа, характеризующуюся «…определенной совокупностью показателей, отраженных в бухгалтерском балансе по состоянию на определенную дату (начало и конец квартала, полугодия, девяти месяцев, года) как остатки по конкретным счетам или комплексу счетов бухгалтерского учета. Финансовое состояние организации характеризует в самом общем виде изменения в размещении средств и источниках их покрытия (собственных или заемных) на конец периода по сравнению с началом». [9]

В-четвертых, финансовое состояние понимают как характеристику инвестиционной привлекательности предприятия, его конкурентоспособности на финансовом рынке.

И.Т. Балабанов понимает под финансовым состоянием хозяйствующего субъекта характеристику его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансового капитала и ресурсов, выполнения обязательств перед государством и другими хозяйствующими субъектами. [6]

Финансовое состояние подчеркивает Любушин Н.П., - это способность организации финансировать свою текущую деятельность. Оно характеризуется обеспеченностью финансовыми ресурсами, необходимыми для нормального функционирования, целесообразным их размещением и эффективным использованием, финансовыми взаимоотношениями с юридическими и физическими лицами, платеже- и кредитоспособностью, финансовой устойчивостью. [10]

A. Д. Шеремет, Е.В. Негашев, Р.С. Сайфулин и В.В. Ковалев проводят классификацию финансовой устойчивости по четырем типам в зависимости от соотношения общей величины запасов и затрат к источникам их формирования. А.Д. Шеремет и Р.С. Сайфулин выделяют четыре типа финансовой устойчивости. [5]

1. Абсолютная финансовая устойчивость (характеризуется превышением источников формирования собственных оборотных средств над величиной запасов и затрат и встречается в экономической практике крайне редко).

2. Нормальная финансовая устойчивость (величина запасов и затрат равна источникам их формирования, и платежеспособность предприятию гарантирована).

3. Неустойчивое финансовое состояние (предполагает нарушение платежеспособности предприятия и обеспеченности запасов и затрат за счет собственных оборотных средств, а равновесие может быть восстановлено за счет привлечения краткосрочных кредитов и заемных средств). Финансовая неустойчивость считается нормальной, если величина источников, привлекаемых для пополнения запасов и затрат в форме краткосрочных кредитов и заемных средств, не превышает суммарной стоимости запасов и готовой продукции.

4. Кризисное финансовое состояние (предприятие находится на грани банкротства, и величина запасов и затрат не покрывается всей суммой источников их обеспечения; денежные средства, краткосрочные финансовые вложения и дебиторская задолженность не способны покрыть кредиторскую задолженность и просроченные ссуды).

B. В. Ковалев выделяет четыре типа текущей финансовой устойчивости.

1. Абсолютная финансовая устойчивость, характеризуемая неравенством, согласно которому имеется превышение собственных оборотных средств над запасами и затратами.

2. Нормальная финансовая устойчивость, при которой для покрытия запасов и затрат используются собственные и привлеченные источники средств.

3. Неустойчивое финансовое положение, когда собственных оборотных средств недостаточно для покрытия величины запасов и затрат.

Следовательно, предприятие будет вынуждено привлекать недостаточно обоснованные дополнительные источники покрытия.

4. Критическое финансовое положение характеризуется ситуацией, равной неустойчивому финансовому положению, но оно утяжеляется наличием у предприятия кредитов и займов, не погашенных в срок, а также просроченной дебиторской и кредиторской задолженности.

Исходя из изложенных характеристик, сущность финансовой устойчивости и финансового состояния можно, определить следующим образом.

Финансовая устойчивость предприятия характеризуется его финансовой независимостью, а также степенью обеспеченности собственным капиталом и кредитами банка его внеоборотных активов, запасов и затрат, денежных средств, дебиторской задолженности в пределах норматива.

Финансовое состояние - это экономическая категория, отражающая структуру собственного и заемного капитала, структуру его размещения между различными видами имущества, а также эффективность их использования, платежеспособность, финансовую устойчивость и инвестиционную привлекательность предприятия, и его способность к саморазвитию. Изменение финансового состояния за ряд лет позволяет оценить профессиональные и деловые качества его руководителей и специалистов.

Оценка финансового состояния позволяет инвесторам, заимодавцам и партнерам по бизнесу определить финансовые возможности предприятия на перспективу, возможности его дальнейшего развития.

При этом структура стоимости имущества показывает, как рациональности распределены средства (источники имущества) между внеоборотными и оборотными активами, в том числе по их основным статьям, таким как основные средства, капитальные вложения (вложения во внеоборотные активы), нематериальные активы, запасы и затраты, дебиторская задолженность, денежные средства, и другим. Структура средств и источников формирования имущества (собственного и заемного капитала) показывает соотношение между собственными и заемными средствами, возможности капитализации прибыли, степень финансовой независимости предприятия.

Анализ финансового состояния предприятия позволяет получить показатели, которые являются основой комплексного экономического анализа. Устойчивое финансовое состояние и хорошие финансовые результаты могут определять конкурентоспособность предприятия. Финансовое положение предприятия является результатом управления всей финансово-хозяйственной деятельности и определяет его комплексную оценку.

Наиболее обобщенные и важные показатели оценки прибыльности это показатели рентабельности хозяйственной деятельности. Общая рентабельность предприятия характеризуется как отношение чистой прибыли к активам. Рентабельность собственного капитала рассчитывается как отношение чистой прибыли к величине собственного капитала. Рентабельность активов - чистая прибыль предприятия на 1 руб. совокупных активов. С рентабельностью капитала тесно связана оборачиваемость, которая служит одним из важнейших показателей, характеризующих интенсивность использования средств предприятия и его деловую активность.

Характеризует финансовое положение и платежеспособность предприятия, т.е. способность наличными денежными ресурсами своевременно погашать платежные обязательства.

Платежеспособность – это моментная характеристика предприятия, отражающая наличие свободных расчетных средств в объеме, достаточном для немедленного погашения требований кредиторов, пролонгировать которые невозможно.

Оценка платежеспособности по бухгалтерскому балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства. Чем меньше требуется времени для инкассации актива, тем выше его ликвидность. Ликвидность баланса – это возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Она зависит от степени соответствия величины имеющихся платежных средств величине краткосрочных долговых обязательств.

Ликвидность предприятия - это понятие более общее, чем ликвидность баланса. Ликвидность баланса предполагает изыскание платежных средств только за счет внутренних источников (например, реализации активов). Но предприятие может привлечь заемные средства со стороны.

Понятия платежеспособности и ликвидности очень близки, но ликвидность более емкое. От степени ликвидности баланса и предприятия зависит его платежеспособность. В то же время ликвидность характеризует как текущее состояние расчетов, так и на перспективу. Предприятие может быть платежеспособным на отчетную дату, но иметь неблагоприятные возможности в будущем, и наоборот.

Взаимосвязь различных видов ликвидности и платежеспособности предприятия представлена на рисунке 1.

Рисунок 1 - Взаимосвязь различных видов ликвидности и платежеспособности предприятия. [11]

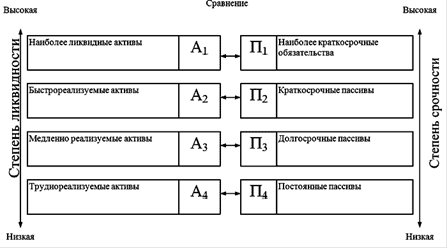

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения. Взаимоувязка групп активов по степени ликвидности и пассивов по степени срочности их погашения проиллюстрирована на рисунке 2.

Рисунок 2 - Взаимосвязь групп активов по степени ликвидности и пассивов по степени срочности их погашения. [10]

Итак, платежеспособность предприятия – это способность выполнять свои внешние (краткосрочные и долгосрочные) обязательства, используя активы. Коэффициент платежеспособности ( ) определяется соотношением:

) определяется соотношением:

(1)

(1)

Коэффициент платежеспособности измеряет финансовый риск, т.е. вероятность банкротства. Высокий коэффициент платежеспособности отражает минимальный финансовый риск и хорошие возможности для привлечения дополнительных средств со стороны.

Коэффициент абсолютной ликвидности ( ) определяется отношением:

) определяется отношением:

(2)

(2)

К наиболее ликвидным активам относят денежные средства и краткосрочные финансовые вложения. Норматив данного коэффициента: 0,2, что означает, что 20% долга предприятие может оплатить сразу. [15]

Коэффициент быстрой ликвидности ( ) определяется отношением:

) определяется отношением:

(3)

(3)

Быстрореализуемые активы - это сумма наиболее ликвидных активов и краткосрочной дебиторской задолженности. Норматив данного коэффициента: 0,7-0,8. [15]

Коэффициент общей ликвидности ( ) определяется отношением:

) определяется отношением:

(4)

(4)

Норматив коэффициента общей ликвидности: 2,0. Чем выше коэффициенты ликвидности, тем выше платежеспособность фирмы. Коэффициент покрытия ( ) определяется отношением:

) определяется отношением:

(5)

(5)

Коэффициент покрытия показывает, в какой мере краткосрочная задолженность предприятия покрывается оборотными активами.

Для характеристики финансовой устойчивости предприятия анализируют следующие коэффициенты:

- коэффициент финансовой независимости или доля собственного капитала в валюте баланса. Норматив коэффициента: 0,5. Снижение собственного капитала в динамике показывает ослабление возможностей предприятия в его развитии;

- коэффициент финансовой устойчивости или доля суммы собственного капитала и долгосрочных обязательств в валюте баланса. Норматив коэффициента: 0,6;

- коэффициент концентрации привлеченного капитала или доля заемного капитала в валюте баланса. Норматив коэффициента: 0,5. Увеличение размера заемного капитала усиливает финансовую зависимость предприятия от кредиторов;

- коэффициент капитализации или соотношение заемных и собственных средств. Рост коэффициента означает усиление финансовой зависимости предприятия. Норматив: 0,1;

- коэффициент маневренности собственного капитала или доля собственных оборотных средств в собственном капитале. Собственные оборотные средства характеризуются суммой собственного капитала без стоимости внеоборотных активов. Норматив: 0,6;

- коэффициент обеспечения текущих активов собственными источниками, показывающий какая часть оборотных активов финансируется за счет оборотных средств. Норматив: 0,1.

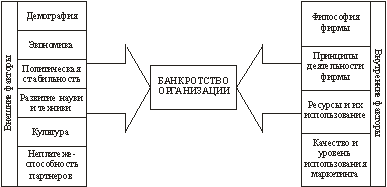

Большинство организаций проходят стадии подъема и спада, и многие из них приближаются к банкротству или становятся банкротами. По-разному определяются причины неудач и различны их предвестники, основные из них представлены на рисунке 3.

Рисунок 3 - Факторы, воздействующие на несостоятельность организации [24]

Подъемы и спады в деятельности предприятия следует рассматривать как взаимодействие факторов, одни из которых являются внешними по отношению к нему - на них предприятие не может влиять. Другие факторы - внутренние. Как правило, они зависят от организации работы самого предприятия. Банкротство предприятия является результатом совместного негативного действия и тех и других факторов, доля «вклада» которых может быть различной. В развитых странах с устойчивой политической и экономической системой к банкротству на 1/3 причастны внешние факторы и на 2/3 - внутренние. Умение предприятия приспособиться к изменению технологических, экономических и социальных факторов служит гарантией не только выживания, но и его процветания.

Итак, мы рассмотрели определение финансового состояния с различных точек зрения разных авторов. Из вышесказанного можно сделать вывод о том, что определение границ финансового состояния предприятий относится к числу наиболее важных экономических проблем в условиях перехода к рынку, поскольку если предприятие финансово устойчиво и платежеспособно, то оно имеет преимущества перед другими предприятиями того же профиля в привлечении инвестиций, в получении кредитов, в выборе поставщиков и подборе квалифицированных кадров.

1.2 Бухгалтерская отчетность, ее содержание и роль в оценке финансового состояния организации

Важное место в организации анализа финансового состояния на предприятии занимает его информационное обеспечение.

В настоящее время финансовая (бухгалтерская) отчетность организации формируется с учетом современных стандартов. Данные статистического учета и отчетности предприятия используются для углубленного изучения тенденций основных показателей и факторов, формирующих их уровень.

Финансовая отчетность – это совокупность форм отчетности, составленных на основе данных финансового учета с целью предоставления пользователям обобщенной информации о финансовом положении и деятельности предприятия.

Заполнение форм бухгалтерской отчетности должно производиться с учетом требований и рекомендаций Гражданского, Трудового и Налогового кодексов Российской Федерации, а также Указов Президента и Правительства, приказов Министерства финансов и учетной политики предприятия.

Содержание основных документов бухгалтерской отчетности должно соответствовать принципам объективности, последовательности, точности, полноты, соответствия, преобладания содержания над формой, разумности, непротиворечивости. Информация, содержащаяся в документах, должна в полной мере отражать картину деятельности, хозяйственного и экономического положения предприятия.

В соответствии со ст.14 закона 402-ФЗ «О бухгалтерском учете» в состав бухгалтерской (финансовой) отчетности включается: Бухгалтерский баланс, Отчет о финансовых результатах, Отчет об изменениях капитала, Отчет о движении денежных средств, Отчет о целевом использовании средств. Формы отчетности представлены в приложениях А, Б, В, Г.

Бухгалтерский баланс позволяет определить на отчетную дату состав и структуру имущества предприятия, ликвидность и оборачиваемость текущих активов, наличие собственного капитала и обязательств, состояние и динамику дебиторской и кредиторской задолженности, кредитоспособность и платежеспособность предприятия.

Данные баланса позволяют оценить эффективность размещения капитала предприятия, его достаточность для текущей и предстоящей хозяйственной деятельности, размер и структуру заемных источников, а также эффективность их привлечения. Таким образом, бухгалтерский баланс является наиболее информативной формой для анализа финансового состояния предприятия.

Существенное значение в понимании содержания бухгалтерского баланса имеет последовательность его чтения, а также непременное знание отдельных ограничений, присущих только бухгалтерскому балансу.

Современное содержание актива и пассива ориентировано на предоставление информации ее пользователям. Прежде всего, внешним пользователям. Отсюда высокая степень аналитичности статей, раскрывающих состояние дебиторской и кредиторской задолженности, формирование собственного капитала и отдельных видов резервов, образованных за счет текущих издержек или прибыли предприятия.

Отличительной особенностью информации, обобщенной в бухгалтерском балансе, является ее синтетический характер, что позволяет рассматривать его в качестве информационной системы. Он отражает синтезированную информацию о результатах процессов, которая затем дифференцируется в различных отчетах. Бухгалтерский баланс основан на данных текущего бухгалтерского учета, что позволяет, применяя аналитический метод индукции, анализировать данные бухгалтерского баланса настолько глубоко, насколько этого требуют поставленные задачи.

Бухгалтерский баланс является наиболее информативной формой для анализа финансового состояния предприятия. Он выступает как реальное средство коммуникации, благодаря которому:

- руководители получают представление о правильности выбранного стратегического курса, о месте своего предприятия в системе аналогичных предприятий, об эффективности использования ресурсов и принятых решениях по самым разнообразным вопросам управления предприятием;

- аудиторы получают подсказку по выбору правильного решения в процессе аудирования, планирования своей проверки, выявления слабых мест в системе учета и зон возможных преднамеренных и непреднамеренных ошибок во внешней отчетности клиента;

- аналитики определяют направления финансового анализа.

Но бухгалтерский баланс имеет свои недостатки. Одно из существенных ограничений бухгалтерского баланса - заложенный в нем принцип использования цен приобретения. В условиях инфляции, роста цен на используемые на предприятии сырье и оборудование, низкой обновляемости основных производственных средств многие статьи отражают совокупность одинаковых по функциональному назначению, но разных по стоимости учетных объектов. Естественно, существенно искажаются результаты деятельности предприятия, реальная оценка его хозяйственных средств, «цена» предприятия в целом.

Одна из главных целей функционирования предприятия это получение дохода. Однако именно этот показатель отражен в бухгалтерском балансе недостаточно полно. Формирование доходов наиболее полно отражается в Отчете о финансовых результатах.

Отчет о финансовых результатах содержит сравнение суммы всех доходов предприятия за год с суммой всех расходов, понесенных им для поддержания своей деятельности. Он обеспечивает оценку результатов деятельности предприятия за определенный отчетный период с помощью достаточно подробной разбивки данных о доходах и расходах для определения того, приносит ли предприятие доход или убыток.

Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов. А наиболее важные показатели финансовых результатов деятельности предприятия представлены в «Отчете о финансовых результатах».

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Рост доходов создаёт финансовую базу для расширенного производства, самофинансирования, решение проблем социальных и материальных потребностей трудового коллектива. За счёт дохода выполняются также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями. Таким образом, показатели доходности становятся важнейшими для оценки производственной и финансовой деятельности предприятия. Они характеризуют степень его деловой активности и финансового благополучия.

Отчет об изменении капитала отражает данные о движении собственного капитала организации, включая его составные части: уставный капитал, добавочный капитал, резервный капитал, нераспределенную прибыль, а также созданные в организации резервы.

В Отчете о движении денежных средств определяются источники средств предприятия за определенный период и указывается, как эти средства используются. Отчет о движении денежных средств показывает, достаточны ли средства, получаемые от основной деятельности, для покрытия расходуемых денежных средств предприятия за данный отчетный период. Он позволяет пользователям оценить изменения в финансовом положении предприятия, обеспечивая их информацией о поступлении и выбытии денежных средств за отчетный период в разрезе операционной, инвестиционной и финансовой деятельности.

Отчет о целевом использовании средств может заменять Отчет о финансовых результата для организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг), либо представляться как приложение, в случаях, если в отчетном году организация получила доход от предпринимательской и (или) иной приносящей доход деятельности;, при этом показатель полученного организацией дохода существенен, и без знания о показателе полученного дохода заинтересованными пользователями невозможна оценка финансового положения организации и финансовых результатов ее деятельности.

Вместе с годовой бухгалтерской (финансовой) отчетностью публикуется дополнительная информация, однако, в состав этой отчетности не включается, и не подлежит обязательному аудиту. Не входит в состав отчетности и аудиторское заключение. Исключение аудиторского заключения из состава отчетности не влечет автоматически разрешение на отказ от проведения обязательного аудита.

Отчетность представляет собой заключительный элемент системы бухгалтерского учета. Все элементы бухгалтерского отчета тесно связаны между собой и представляют собой единое целое, т.е. систему экономических показателей, характеризующих условия и результаты работы предприятия за отчетный период. Вместе с тем сведения бухгалтерской отчетности имеют комплексный характер - они отражают разные аспекты одних и тех же хозяйственных операций (например, данные бухгалтерского баланса дополняют сведения отчета о финансовых результатах, и наоборот).

Отчетным формам присуща как логическая, так и информационная взаимосвязь. Суть логической связи состоит во взаимодополнении и взаимной корреспонденции отчетных форм, их разделов и статей. Некоторые наиболее важные балансовые статьи расшифровываются в сопутствующих формах. Расшифровку других показателей при необходимости можно найти в аналитическом учете.

Знание контрольных соотношений, важное не только с позиции анализа, но и контроля, помогает лучше разобраться в структуре отчетности, проверить правильность ее составления путем визуальной проверки отдельных показателей и арифметических соотношений между ними.

Бухгалтерская отчетность предприятия служит основным источником информации о его деятельности. Тщательное изучение бухгалтерских отчетов раскрывает причины достигнутых успехов, а также недостатков в работе предприятия, помогает наметить пути совершенствования его деятельности. Полный всесторонний анализ отчетности нужен, прежде всего, собственникам и администрации предприятия для принятия решений об оценке своей деятельности.

Одна из основных задач финансового директора - объективная оценка результатов деятельности предприятия, выявление возможных проблем бизнеса, анализ выполнения поставленных стратегических целей. Для этого нужно уметь читать отчетность компании и по итогам ее анализа представлять руководству и акционерам информацию для принятия управленческих решений.

Финансовая отчетность компании содержит большой объем данных, которые достаточно сложно воспринять топ-менеджменту в условиях острой нехватки времени. Как правило, попытки утвердить отчетность на собрании руководителей сводятся к тому, что долго обсуждаются отдельные показатели, например, дебиторская задолженность, запасы, отдельные статьи затрат. При этом нередко забывают о необходимости оценить финансовое состояние бизнеса в целом. Чтобы этого избежать, необходимо разработать перечень показателей, которые позволят оценить эффективность деятельности компании и выбрать форму представления информации, наглядно отражающую состояние бизнеса.

Во многих предприятиях анализ финансового состояния проводится по данным не бухгалтерской, а управленческой отчетности. Это связано с тем, что российская бухгалтерская отчетность не позволяет учесть специфику бизнеса, а в ряде ситуаций требования к раскрытию информации о хозяйственной деятельности не соответствуют экономической сути операций. Нужно также отметить, что структура управленческого и бухгалтерского балансов на многих предприятиях идентична.

Один из основных инструментов при оценке финансового состояния предприятия: вертикальный и горизонтальный анализ баланса. Горизонтальный анализ позволяет сравнивать показатели каждого раздела актива и пассива бухгалтерского баланса с предыдущим периодом, определить, каким образом изменилась каждая из статей, понять, за счет какой части пассивов компании сформирован ее актив, и наоборот. Вертикальный анализ основан на определении удельного веса каждой из статей баланса в общей сумме раздела и в валюте баланса. Например, рассчитав соотношение собственных и заемных средств, можно оценить кредитоспособность компании оборотного капитала, чистых активов. На основе баланса достаточно сложно принимать управленческие решения, потому что информация отражает лишь состояние бизнеса на отчетную дату. Зато на основе показателей и динамики статей баланса можно наметить план по улучшению показателей баланса к следующей отчетной дате или за год. Например, увеличить оборотный капитал, погасив к отчетной дате кредиторскую задолженность, краткосрочные кредиты и займы, увеличить запасы сырья и материалов.

На практике нередко приходится сталкиваться с тем, что ни генеральный директор, ни собственники не могут сделать выводы о состоянии дел в компании только на основании представленной им отчетности. Поскольку объяснить каждому лично, что означает та или иная строка в балансе, невозможно, финансовые службы разрабатывают различные информационные таблицы, диаграммы и графики, чтобы акционеры могли составить себе представление о состоянии бизнеса, в который они вложили свои средства.

В настоящее время существует довольно много программных продуктов, позволяющих на основании отчетности сделать выводы о состоянии бизнеса и предложить варианты решений возможных проблем. При выборе программы следует учитывать несколько важных моментов, в частности:

- в основе проведения анализа должны лежать научные методики, апробированные на практике;

- в связи с тем, что формы отчетности могут меняться, программа должна позволять трансформировать исходные данные в аналитические формы, статьи в которых имеют одинаковое экономическое содержание на любую отчетную дату;

- для сравнения результатов деятельности предприятия с показателями других компаний, действующих в той же или смежной отрасли, желательно, чтобы программа содержала среднеотраслевые нормативы, рекомендуемые для показателей различных групп;

- поскольку любая компания анализирует свой бизнес на основе ограниченного круга показателей, то применяемая программа должна позволять выбирать нужные показатели и добавлять отсутствующие, но необходимые конкретному предприятию.

Немаловажно, чтобы результаты всестороннего обследования предприятия, которые формируются программой на основе показателей финансовой отчетности, были представлены в наиболее удобном для руководителя формате - в виде текстового отчета, цветных диаграмм, в табличном или графическом формате. Все это упрощает восприятие аналитической информации и избавляет финансового директора от необходимости долгих разъяснений значений того или иного показателя разным категориям менеджмента и собственникам.

2 Анализ финансового состояния по данным бухгалтерской отчетности ООО «Красный родник»

2.1 Организационно-экономическая характеристика организации

ООО «Красный родник» является обществом с ограниченной ответственностью, которое утверждено в соответствии с Гражданским кодексом РФ и Федеральным законом РФ «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.02.1998г.

ООО «Красный родник» находится по адресу Оренбургская область Северный район, с. Октябрьское, ул. Молодежная 22 а, зарегистрировано регистрирующим органом Межрайонная инспекция ФНС России 1 по Оренбургской области 27 декабря 2011 года.

ООО «Красный родник» свою деятельность организует на основании устава, принятого Решением единственного учредителя № 1 от 20 декабря 2011г. в соответствии с действующим законодательством.

Уставный капитал компании по состоянию на 1 июля 2015 года - 10000 руб.

Компания ООО «Красный родник» осуществляет следующие виды деятельности (в соответствии с кодами ОКВЭД, указанными при регистрации):

- выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки;

- растениеводство;

- выращивание масличных культур;

- выращивание кормовых культур; заготовка растительных кормов;

- животноводство;

- производство молочных продуктов;

- оптовая торговля сельскохозяйственным сырьем и живыми животными;

- оптовая торговля зерном, семенами и кормами для сельскохозяйственных животных;

- оптовая торговля мясом, мясом птицы, продуктами и консервами из мяса и мяса птицы;

- деятельность автомобильного грузового транспорта;

- овощеводство; декоративное садоводство и производство продукции питомников;

- разведение крупного рогатого скота;

- разведение овец, коз, лошадей, ослов, мулов и лошаков;

- разведение свиней;

- разведение сельскохозяйственной птицы;

- рыболовство, рыбоводство и предоставление услуг в этих областях и другие виды деятельности.

На 01.01.2015 года численность сотрудников ООО «Красный родник» составила 13 человек.

Бухгалтерская служба выделена как структурное подразделение, возглавляемое главным бухгалтером. На бухгалтерию возлагается ведение своевременного и достоверного бухгалтерского учёта, формирование полной информации о деятельности и имущественном положении организации. В состав бухгалтерии входит 3 человека.

Для наиболее рациональной организации бухгалтерского учёта ООО «Красный родник» использует регистры бухгалтерского учёта - специальные ведомости, книги, журналы, разработки в виде отдельных счетов, карточек, предназначенных для систематизации и накопления информации, содержащейся в принятых к бухгалтерскому учёту первичных учётных документах, для отражения на счетах бухгалтерского учёта и в бухгалтерской отчётности.

В ООО «Красный родник» применяется журнально-ордерная форма учёта. Журналы-ордера охватываю кредитовые обороты нескольких взаимосвязанных по экономическому содержанию счетов, что облегчает накапливание данных для отчётности и анализа финансовой деятельности.

Таблица 1 - Основные экономические показатели деятельности ООО «Красный родник»

|

Наименование показателей |

2012 г. |

2013 г. |

2014г. |

Темп роста в % |

|

|

2013 г. к 2012г. |

2014 г. к 2012г. |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1 Выручка, тыс. руб. |

1065 |

1100 |

1219 |

103,29 |

110,82 |

|

2 Себестоимость продаж, тыс. руб. |

1863 |

1374 |

2349 |

73,75 |

170,96 |

|

3 Валовая прибыль, тыс. руб. |

-798 |

-274 |

-1130 |

34,34 |

412,41 |

|

4 Прибыль от продаж, тыс. руб. |

-798 |

-274 |

-1130 |

34,34 |

412,41 |

|

5 Прибыль до налогообложения, тыс. руб. |

-1058 |

-127 |

-1136 |

12 |

894,49 |

|

6 Чистая прибыль, тыс. руб. |

-1076 |

-127 |

-1152 |

11,8 |

907,09 |

|

7 Среднесписочная численность персонала, чел. |

14 |

13 |

15 |

92,86 |

115,38 |

|

8 Производительность труда, тыс. руб./чел. |

76 |

85 |

81 |

111,84 |

95,29 |

|

9 Средняя стоимость основных средств, тыс. руб. |

3350 |

3350 |

3350 |

100 |

100 |

Продолжение таблицы 1

|

10 Фондоотдача основных производственных фондов |

0,32 |

0,33 |

0,36 |

103,13 |

109,09 |

|

11 Средние остатки оборотных средств, тыс. руб. |

2344 |

5231,5 |

6230,5 |

223,19 |

119,1 |

|

12 Коэффициент оборачиваемости оборотных средств (с.1/ с.10) |

0,45 |

0,21 |

0,2 |

46,67 |

95,24 |

Из данной таблицы 1 можно сделать вывод о том, что выручка от реализации в 2014г возросла на 154 тыс. руб. по сравнению с 2012 годом или на 14,46%. А валовая прибыль, а также прибыль от продаж уменьшились на 332 тыс. руб. соответственно. Это объясняется увеличением затрат на производство и реализацию в 2014г. по сравнению с 2012г на 486тыс.руб. или на 26%.

В 2014 году производительность труда увеличилась по сравнению с 2012 годом на 6,58%, снизилась по сравнению с 2013 годом на 4,71%, а в 2013 году по сравнению с 2012 годом увеличилась на 11,84%.

Фондоотдача увеличилась в 2014 году на 0,04 или на 12,5% по сравнению с 2012 годом, на 0,03 или на 9,1% по сравнению с 2013 годом. Данное увеличение показателя связано с ростом выручки от реализации.

Коэффициент оборачиваемости оборотных средств имеет тенденцию к снижению показателя в 2014 года на 0,25 или на 55,56% по сравнению с 2012 годом, на 0,01 или на 4,76% по сравнению с 2013 годом. Снижение показателя оборачиваемости говорит о положительной тенденции.

2.2 Анализ ликвидности и платежеспособности организации

Бухгалтерский баланс как важнейшая форма бухгалтерской (финансовой) отчетности коммерческой организации (предприятия), позволяет получить информацию о наиболее значимых характеристиках ее финансового состояния: имущественном положении, финансовой устойчивости, платежеспособности и ликвидности.

Анализ финансового состояния целесообразно начинать с определения ликвидности имущества и способности организации своевременно и в полном объеме выполнять текущие обязательства. Результаты анализа ликвидности важны для внутренних и внешних пользователей информации. Специфика деятельности экономического субъекта влияет на значения коэффициентов ликвидности. Несмотря на то, что показатели ликвидности имеют рекомендуемые нормативные значения, они не всегда приемлемы для оценки результатов финансово-хозяйственной деятельности конкретной фирмы. Так, для строительных организаций особое внимание следует обратить на остатки денежных средств и дебиторской задолженности, за счет которых можно обеспечить бесперебойность процесса строительства, а следовательно, на значения коэффициентов абсолютной и среднесрочной ликвидности. Достаточная сумма денежных средств позволит покрыть строительные затраты и управленческие расходы.

Основным инструментом анализа финансового состояния являются финансовые коэффициенты - относительные показатели, рассчитываемые на основе данных бухгалтерской (финансовой) отчетности и дающие возможность получить представление об отдельных его характеристиках.

Коэффициентный анализ бухгалтерского баланса включает в себя расчет и сравнительную оценку финансовых коэффициентов, характеризующих имущественное положение, финансовую устойчивость, платежеспособность и ликвидность коммерческой организации.

Анализа имущественного положения ООО «Красный родник», по бухгалтерскому балансу, возможно использование одного из следующих способов:

1) анализа непосредственно по балансу без предварительного изменения состава балансовых статей;

2) построения уплотненного сравнительного аналитического баланса путем агрегирования некоторых однородных по составу элементов балансовых статей;

3) путем дополнительной корректировки баланса на индекс инфляции с последующим агрегированием статей в необходимых аналитических разрезах.

Непосредственно анализ по балансу – это дело довольно трудоемкое и неэффективное, так как слишком большое количество расчетных показателей не позволяет выделить главные тенденции в финансовом состоянии организации.

При стабильной финансовой устойчивости у организации должна увеличиваться в динамике доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заемного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга. Для наглядности результатов анализа составим таблицу 2.

Таблица 2 - Динамика активов и пассивов предприятия

В тысячах рублей

|

Показатели |

На конец года |

Изменения |

|||

|

2012г. |

2013г. |

2014г. |

2013г. к 2012г. |

2014г. к 2013г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

|

Актив |

8038 |

9125 |

10036 |

+1087 |

+911 |

|

Внеоборотные активы |

3350 |

3350 |

3350 |

- |

- |

|

Оборотные активы |

4688 |

5775 |

6686 |

+1087 |

+911 |

|

Пассив |

8038 |

9125 |

10036 |

+1087 |

+911 |

|

Капитал и резервы |

-1066 |

-1193 |

-2345 |

-127 |

-1152 |

|

Краткосрочные обязательства |

9104 |

10318 |

12381 |

+1214 |

+2063 |

Таблица 3 - Структура активов и пассивов предприятия

В процентах

|

Показатели |

На конец года |

Изменения |

|||

|

2012г. |

2013г. |

2014г. |

2013г. к 2012г. |

2014г. к 2013г. |

|

|

А |

1 |

2 |

3 |

4 |

5 |

|

Актив |

100 |

100 |

100 |

- |

- |

|

Внеоборотные активы |

41,68 |

36,71 |

33,38 |

-4,97 |

-3,33 |

|

Оборотные активы |

58,32 |

63,29 |

66,62 |

4,97 |

3,33 |

|

Пассив |

100 |

100 |

100 |

- |

- |

|

Капитал и резервы |

-13,26 |

-13,07 |

-23,37 |

0,19 |

-10,3 |

|

Краткосрочные обязательства |

113,26 |

113,07 |

123,37 |

-0,19 |

10,3 |

Имущество организации увеличилось в 2013 году на 1087 тыс. руб., или на 13,52%, в 2014 года на 911 тыс.руб., или на 9,98%, в том числе за счет сохранения объема основного капитала в сумме 3350 тыс.руб. на протяжении всего периода исследования, и увеличения оборотных активов на 1087 тыс. руб. в 2013 году и на 911 тыс. руб. в 2014 году.

В пассиве баланса в 2013 году преобладали заемные средства, их доля в общем объеме составила 113,07% или 10318 тыс. руб., данный показатель увеличился в течение 2014 года на 2063 тыс. руб. или 19,9%. Вертикальный анализ, представляя финансовый отчет в виде относительных показателей, позволил увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являлись динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения в составе активов и их источников покрытия.

Основные черты вертикального анализа:

- переход к относительным показателям позволяет проводить сравнительный анализ организации с учетом отраслевой специфики и других характеристик;

- относительные показатели сглаживают негативное влияние инфляционных процессов, которые существенно искажают абсолютные показатели финансовой отчетности и тем самым затрудняют их сопоставление в динамике.

Вертикальный анализ позволил сделать следующее заключение: объем собственного капитала уменьшился в 2014 году на 10,3% процентного пункта и составил -2345 тыс. руб. Заемный капитал организации составил 12381 тыс. руб. на конец 2014 года, и это на 10,3 процентного пункта больше, чем в начале года. Аналогичная тенденция наблюдалась в 2013 году, так доля собственного капитала уменьшилась на 11,9% и составила 0,19 % к валюте баланса или -1193 тыс. руб.

Ликвидность баланса - возможность субъекта хозяйствования обратить активы в наличность и погасить свои платежные обязательства, а точнее - это степень покрытия долговых обязательств предприятия его активами, срок превращения которых в денежную наличность соответствует сроку погашения платежных обязательств. Чем меньше требуется времени, чтобы данный вид активов обрел денежную форму, тем выше его ликвидность. Анализ ликвидности бухгалтерского баланса заключается в сравнении средств по активу, сгруппированных по степени убывающей ликвидности, с краткосрочными обязательствами по пассиву, которые группируются по степени срочности их погашения и расположенными в порядке возрастания сроков. В зависимости от степени ликвидности активы предприятия разделяются на следующие группы.

Первая группа - наиболее ликвидные активы А1 - включает денежные средства и краткосрочные финансовые вложения.

Вторая группа - быстро реализуемые активы А2 - включает дебиторскую задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

Третья группа - медленно реализуемые активы А3 - включает материальные оборотные средства, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, платежи по которой ожидаются более чем через 12 месяцев после отчетной даты, прочие оборотные активы.

Четвертая группа - трудно реализуемые активы А4 - включает внеоборотные активы.

Источники пассива подразделяются по нарастанию сроков наступления платежей на четыре группы.

Первая группа - наиболее срочные обязательства П1 - включает кредиторскую задолженность.

Вторая группа - краткосрочные пассивы П2 - включает краткосрочные заемные средства, прочие краткосрочные обязательства.

Третья группа - долгосрочные пассивы П3 - включает долгосрочные обязательства, оценочные обязательства.

Четвертая группа - постоянные пассивы П4 - включает собственные средства организации, то есть капитал и резервы.

На основе такого деления средств и источников их образования (или имущества и обязательств организации) определяются условия ликвидности баланса.

Баланс считается абсолютно ликвидным, если имеют место следующие соотношения: А1>П1, А2>П2, А3>П3, А4<П4

Выполнение этих неравенств служит свидетельством о соблюдении минимального условия финансовой устойчивости - наличии у предприятия собственных оборотных средств. Изучение соотношения этих групп активов и пассивов за несколько периодов позволит установить тенденции изменения в структуре баланса и его ликвидности.

Для анализа ликвидности баланса ООО «Красный родник» за 2012-2014 годы составим таблицу 4, в графах этой таблицы записываются данные на конец этого периода по группам актива и пассива. Сопоставляя итоги этих групп, определим абсолютные величины излишних или недостающих платежных средств.

Таблица 4 - Анализ ликвидности баланса ООО «Красный родник» за 2012-2014 годы

В тысячах рублей

|

Показатели |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение |

|

|

2013 к 2012 |

2014 к 2013 |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1 Наиболее ликвидные активы |

618 |

0 |

83 |

-618 |

+83 |

|

2 Быстрореализуемые активы |

7 |

0 |

0 |

-7 |

0 |

|

3 Медленно реализуемые активы |

4063 |

5775 |

6603 |

+1712 |

+828 |

|

4 Труднореализуемые активы |

3350 |

3350 |

3350 |

0 |

0 |

|

5 Наиболее срочные обязательства |

40 |

0 |

0 |

-40 |

0 |

|

6 Краткосрочные обязательства |

9064 |

10318 |

12381 |

+1254 |

+2063 |

|

7 Долгосрочные обязательства |

0 |

0 |

0 |

0 |

0 |

|

8 Постоянные пассивы |

-1066 |

-1193 |

-2345 |

-127 |

-1152 |

|

9 Баланс |

8038 |

9125 |

10036 |

+1087 |

911 |

Сопоставление итогов групп по активу и пассиву данных баланса ООО «Красный родник» за 2012-2014 годы представлены в таблице 5.

Таблица 5 - Сопоставление итогов групп по активу и пассиву

|

2012 год |

2013 год |

2014 год |

|

А1 > П1; |

А1 = П1; |

А1 > П1; |

|

А2 < П2; |

А2 < П2; |

А2 < П2; |

|

А3 > П3; |

А3 > П3; |

А3 > П3; |

|

А4 > П4 |

А4 > П4 |

А4 > П4 |

Таким образом, по данным таблицы 5 можно сделать вывод, что за исследуемый период с 2012 года по 2014 год баланс предприятия является не ликвидным.

Анализ ликвидности баланса сводится к проверке того, покрываются ли обязательства в пассиве баланса активами, срок превращения которых в денежные средства равен сроку погашения обязательств.

Сопоставление ликвидных средств и обязательств позволяет вычислить следующие показатели:

- текущая ликвидность, свидетельствует о платежеспособности (+) или неплатежеспособности (-) организации на ближайший к рассматриваемому моменту промежуток времени;

- перспективную ликвидность характеризует прогноз платежеспособности на основе сравнения будущих поступлений и платежей.

Текущая ликвидность вычисляется по формуле:

ТЛ = (А1 +А2) - (П1 + П2), (6)

ТЛ на конец 2012г. = 625 - 9104 = -8479 тыс. руб.;

ТЛ на конец 2013г. = 0 - 10318 = -10318 тыс. руб.;

ТЛ на конец 2014г. = 83 - 12381 = -12298 тыс. руб.

Перспективная ликвидность вычисляется по формуле:

ПЛ = А3 – П3, (7)

ПЛ на конец 2012г. = 4063 – 0= 4063 тыс. руб.;

ПЛ на конец 2013г. = 5775 - 0 = 5775 тыс. руб.;

ПЛ на конец 2014г. = 6603 – 0 = 6603 тыс. руб.;

По итогам расчета данных показателей можно сделать вывод о том, что предприятие было неплатежеспособным за период с 2012 по 2014 год.

Одним из показателей, характеризующих финансовое положение предприятия, является его платежеспособность, то есть возможность наличными денежными ресурсами своевременно погашать свои платежные обязательства.

Оценка платежеспособности по бухгалтерскому балансу осуществляется на основе характеристики ликвидности оборотных активов, которая определяется временем, необходимым для превращения их в денежные средства.

Расчет и анализ финансовых коэффициентов включает в себя такие группы коэффициентов как: коэффициенты финансовой устойчивости, коэффициенты платежеспособности, коэффициенты рентабельности и коэффициенты деловой активности. Их расчет и анализ позволяют сравнить их значения со значениями за прошлые периоды времени, среднеотраслевыми, нормативными значениями, дать комплексную оценку финансового положения предприятия, а также разработать конкретные мероприятия для их улучшения в целях стабилизации финансового состояния организации.

Для анализа платежеспособности организации рассчитываются финансовые коэффициенты платежеспособности:

1 Коэффициент абсолютной ликвидности (L2) показывает, какую часть текущих обязательств организация может погасить в ближайшее время за счет денежных средств и приравненных к ним финансовых вложений. Нормальное значение: L2 > (0,1 – 0,7).

(8)

(8)

2 Коэффициент «критической оценки» (L3) показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет денежных средств на различных счетах, средств в краткосрочных ценных бумагах, а также поступлений по расчетам с дебиторами. Допустимое значение: L3=(0,7-0,8); желательное значение: L3 = 1.

, (9)

, (9)

3 Коэффициент текущей ликвидности (L4) показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства. Необходимое значение: L4=1,5 оптимальное значение: L4 (2,5-3,5).

(10)

(10)

4 Коэффициент маневренности функционирующего капитала (L5) показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности. Уменьшение показателя в динамике – положительный факт.

(11)

5 Доля оборотных средств в активах (L6) зависит от отраслевой принадлежности организации. Нормальное значение: L6 > 0,5.

(12)

(12)

6 Коэффициент обеспеченности собственными средствами (L7) характеризует наличие у организации собственных оборотных средств, необходимых для ее текущей деятельности. Нормальное значение: L7>0,1. Увеличение показателя в динамике – положительный факт[26].

(13)

(13)

Вычислим данные коэффициенты по следующим формулам:

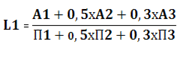

Для комплексной оценки платежеспособности предприятия в целом используют общий показатель платежеспособности (L1). Он рассчитывается по формуле:

(14)

(14)

С помощью данного показателя осуществляется оценка изменения финансовой ситуации в организации с точки зрения ликвидности. Исходя из данных баланса, в анализируемой организации коэффициенты, характеризующие платежеспособность, имеют значения, приведенные в таблице 6.

Таблица 6 - Коэффициенты, характеризующие платежеспособность ООО «Красный родник» за 2012-2014 годы

В долях единицы

|

Показатели |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение |

|

|

2013 к 2012 |

2014 к 2013 |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1 Общий показатель платежеспособности |

0,403 |

0,336 |

0,333 |

-0,067 |

-0,002 |

|

2 Коэффициент абсолютной ликвидности |

0,068 |

0 |

0,007 |

-0,068 |

0,007 |

|

3 Коэффициент «критической оценки» |

0,069 |

0 |

0,007 |

-0,069 |

0,007 |

|

4 Коэффициент текущей ликвидности |

0,515 |

0,560 |

0,540 |

0,045 |

-0,02 |

|

5 Коэффициент маневренности функционирующего капитала |

-0,920 |

-1,271 |

-1,159 |

-0,351 |

0,112 |

|

6 Доля оборотных средств в активах |

0,515 |

0,560 |

0,540 |

0,045 |

-0,02 |

|

7 Коэффициент обеспеченности СОС |

-0,942 |

-0,787 |

-0,852 |

0,155 |

-0,065 |

Различные показатели платежеспособности дают характеристику устойчивости финансового состояния организации при разных методах учета ликвидности средств, и отвечают интересам различных внешних пользователей аналитической информации. Например, для поставщиков сырья и материалов наиболее интересен коэффициент абсолютной ликвидности. Банк, дающий кредит организации, больше внимания уделяет коэффициенту «критической» оценки. Покупатели и держатели акций предприятия в большей мере оценивают финансовую устойчивость по коэффициенту текущей ликвидности.

В ООО «Красный родник» общий показатель платежеспособности составил в 2012 году - 0,403, в 2013 году – 0,336, в 2014 году – 0,333. Нормальное значение коэффициента составляет . Данный коэффициент 2012-2014 годах не соответствовал нормальному значению, и его уровень снизился за последние три года на 0,07.

Динамика коэффициента абсолютной ликвидности анализируемой организации не стабильна. В конце 2013 года организация не могла покрыть абсолютно ликвидными активами свои краткосрочные обязательства из-за их отсутствия, а в 2012 и 2014 годах данные значения составили очень маленький процент покрытия 0,068% и 0,007% соответственно.

Коэффициент «критической оценки» показывает, какая часть текущих обязательств может быть погашена с учетом ожидаемых поступлений от разных дебиторов. Нормальным считается значение 0,7- 0,8, однако следует иметь в виду, что достоверность выводов по результатам расчетов этого коэффициента и его динамике в значительной степени зависит от качества дебиторской задолженности (сроков образования, финансового положения должника и др.), что можно выявить только по данным внутреннего учета. Оптимально, если L3 приблизительно равен единице. В нашем случае значение коэффициента в 2013 году не возможно рассчитать из-за отсутствия быстрореализуемых активов для покрытия обязательств, а в 2012 и 2014 годах составляют 0,069 и 0,007, что свидетельствует об не обеспеченности краткосрочных обязательств оборотными средствами.

Коэффициент текущей ликвидности позволяет установить, в какой кратности текущие активы покрывают краткосрочные обязательства. Это главный показатель платежеспособности. В 2013 году произошло увеличение коэффициента текущей ликвидности на 0,045, а в отчетном периоде снижение на 0,02.

Нестабильность экономики делает невозможным какое-либо нормирование этого показателя. Он должен оцениваться для каждого конкретного предприятия по его учетным данным. Если соотношение текущих активов и краткосрочных обязательств ниже чем 1:1, то можно говорить о высоком финансовом риске, связанном с тем, что организация не в состоянии оплатить свои счета. Принимая во внимание различную степень ликвидности активов, можно предположить, что не все активы могут быть реализованы в срочном порядке, а следовательно, возникнет угроза финансовой стабильности организации. Если же значение коэффициента текущей ликвидности превышает единицу, то можно сделать вывод о том, что организация располагает некоторым объемом свободных ресурсов (чем выше коэффициент, тем больше этот объем), формируемых за счет собственных источников. В нашем случае на протяжении трех исследуемых лет коэффициент текущей ликвидности меньше 1, из этого можно сделать вывод, что организация не располагает некоторым объемом свободных средств и характеризуется как предприятие с неудовлетворительным состоянием бухгалтерских балансов.

В финансовой теории есть положение, что чем выше оборачиваемость оборотных средств, тем меньше может быть нормальный уровень коэффициента текущей ликвидности. Однако не любое ускорение оборачиваемости материальных оборотных средств позволяет считать нормальным более низкий уровень коэффициента текущей ликвидности, а лишь связанное со снижением материалоемкости. Связь нормального коэффициента текущей ликвидности с материалоемкостью может быть объяснена логически: чем меньше необходимая потребность в материальных ресурсах, тем меньшая часть средств расходуется на приобретение материалов и тем большая часть оставляется на погашение долгов. Иными словами, организация может считаться платежеспособной при условии, если сумма ее оборотных активов равна сумме краткосрочной задолженности[25, 26].

Увеличение показателя маневренности функционирующего капитала в динамике в 2014 году по сравнению с 2013 годом на 0,112 % свидетельствует об отрицательном факте работы данной организации. С 2012 года по 2013 год доля функционирующего капитала, которая обездвижена в производственных запасах и долгосрочной дебиторской задолженности снижается.

2.3 Оценка финансовой устойчивости

Оценка финансового состояния организации будет неполной без анализа финансовой устойчивости. Анализируя платежеспособность, сопоставляют состояние пассивов с состоянием активов. Это, как уже отмечалось, дает возможность оценить, в какой степени организация готова к погашению своих долгов.

На практике следует соблюдать следующее соотношение: оборотные активы должны быть меньше удвоенного собственного капитала за минусом внеоборотных активов (Оборотные активы < (Собственный капитал × 2 - Внеоборотные активы).

По балансу ООО «Красный родник» приведенное выше условие не выполнялось, за период с 2012 года по 2014 год исследуемое предприятие является финансово неустойчивым.

На конец 2012 года: 4688>(-1066 × 2 - 3350).

На конец 2013 года: 5775>(-1193 × 2 - 3350).

На конец 2014 года: 6686>(-2345 × 2 - 3350).

Это самый простой и приблизительный способ оценки финансовой устойчивости. На практике же можно применять разные методики анализа финансовой устойчивости.

Коэффициенты оценки финансовой устойчивости предприятия - система показателей, характеризующих структуру используемого капитала предприятия с позиций степени финансовой стабильности его развития в предстоящем периоде. Для осуществления такой оценки используются следующие показатели: коэффициент капитализации, коэффициент обеспеченности собственными источниками финансирования, коэффициент финансовой независимости (автономии), коэффициент финансирования, коэффициент финансовой устойчивости. Рассчитаем все перечисленные коэффициенты оценки финансовой устойчивости на примере предприятия ООО «Красный родник». Показатели финансовой устойчивости ООО «Красный родник» рассчитаны в таблице 7.

Таблица 7 - Показатели финансовой устойчивости ООО «Красный родник» за 2012-2014 годы

В долях единицы

|

Показатели |

2012 год |

2013 год |

2014 год |

Абсолютное отклонение |

|

|

2013 к 2012 |

2014 к 2013 |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

|

1 Коэффициент капитализации |

-8,54 |

-8,65 |

-5,28 |

-0,11 |

3,37 |

|

2 Коэффициент обеспеченности собственными средствами |

-28,13 |

-57,51 |

-56,39 |

-29,38 |

1,12 |

|

3 Коэффициент финансовой независимости (автономии) |

-0,117 |

-0,116 |

-0,189 |

0,001 |

-0,074 |

|

4 Коэффициент финансирования |

-0,038 |

0 |

0 |

0,038 |

- |

|

5 Коэффициент финансовой устойчивости |

-0,117 |

-0,116 |

-0,189 |

0,001 |

-0,074 |

Значения коэффициента капитализации в 2012-2014 годы не соответствуют нормальному значению (не выше 1,5), что свидетельствует о финансовой неустойчивости организации.

Коэффициент обеспеченности собственными источниками финансирования показывает в какой степени материальные затраты имеют источником покрытия собственные оборотные средства. По значению коэффициента в 2012-2014 годах можно сделать вывод, что организация зависела от заемных средств при формировании своих оборотных активов.

Значения коэффициента финансовой независимости в 2012-2014 годах ниже критической точки, что свидетельствует о неблагоприятной финансовой ситуации. Значение коэффициента показывают, что собственный капитал организации составляет менее 50% в общих источниках финансирования.

На предприятии ООО «Красный родник» значения коэффициента финансирования принимает значение ниже оптимального. Это отрицательно сказывается на деятельности предприятия, так как данный коэффициент показывает какая часть деятельности финансируется за счет собственных средств, а какая – за счет заемных.

После того как был осуществлен расчет и оценка финансовых коэффициентов финансовой устойчивости перейдем к определению типа финансовой устойчивости организации.

Для промышленных предприятий и организаций, обладающих значительной долей материальных оборотных средств в своих активах, можно применить методику оценки достаточности источников финансирования для формирования материальных оборотных средств.

Обобщающим показателем финансовой независимости ООО «Красный родник» является излишек или недостаток источников средств для формирования запасов, который определяется в виде разницы величины источников средств и величины запасов.

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

- Наличие собственных оборотных средств вычисляют по формуле:

СОС = КиР – ВОА, (15)

где КиР – капитал и резервы, тыс.руб.

ВОА – внеоборотные активы, тыс.руб.

СОС 2012 год = -1066 тыс. руб. – 3350 тыс. руб. = -4416 тыс. руб.

СОС 2013 год = -1193 тыс. руб. – 3350 тыс. руб. = -4543 тыс. руб.

СОС 2014 год = -2345 тыс. руб. – 3350 тыс. руб. = -5695 тыс. руб.

- Наличие собственных и долгосрочных заемных источников формирования запасов или функционирующий капитал вычисляют по формуле:

КФ = (КиР + ДП) – ВОА, (16)

где ДП – долгосрочные пассивы, тыс. руб.

КФ 2012 год = -1066 тыс. руб. + 0 – 3350 тыс. руб. = - 4416 тыс. руб.

КФ 2013 год = -1193 тыс. руб. + 0 – 3350 тыс. руб. = -4543 тыс. руб.

КФ 2014 год = -2345 тыс. руб. + 0 – 3350 тыс. руб. = -5695 тыс. руб.

3) Общая величина основных источников формирования запасов вычисляют по формуле:

ВИ = (КиР + ДП + КиЗ) – ВОА, (17)

где КиЗ – краткосрочные кредиты и займы, тыс.руб.

ВИ 2012 год = -1066 тыс. руб. + 0 + 9064 тыс.руб. – 3350 тыс. руб. = 4648 тыс. руб.

ВИ 2013 год = -1193 тыс. руб. + 0 +10318 тыс.руб. – 3350 тыс. руб. = 5775 тыс. руб.

ВИ 2014 год = -2345 тыс. руб. + 0 +12381 тыс.руб. – 3350 тыс. руб. = 6686 тыс. руб.

Трем показателям наличия источников формирования запасов соответствуют три показателя обеспеченности запасов источниками формирования:

1) Излишек (+) или недостаток (-) собственных оборотных средств вычисляется по формуле:

±ФС = СОС – Зп, (18)

±ФС 2012 год = -4416 тыс. руб. – 4063 тыс. руб. = -8479 тыс. руб.

±ФС 2013 год = -4543тыс. руб. – 5775 тыс. руб. = -10318 тыс. руб.

±ФС 2014 год = -5695 тыс. руб. – 6603 тыс. руб. = -12298 тыс. руб.

2) Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов вычисляется по формуле:

±ФТ = КФ – Зп, (19)

±ФТ 2012 год = -4416 тыс. руб. – 4063 тыс. руб. = -8479 тыс. руб.

±ФТ 2013 год = -4543тыс. руб. – 5775 тыс. руб. = -10318 тыс. руб.

±ФТ 2014 год = -5695 тыс. руб. – 6603 тыс. руб. = -12298 тыс. руб.

3) Излишек (+) или недостаток (-) общей величины основных источников для формирования запасов вычисляется по формуле:

±ФО = ВИ – Зп, (20)

±ФО 2012год = 4648 тыс. руб. – 4063 тыс. руб. = 585 тыс. руб.

±ФО 2013 год = 5775 тыс. руб. – 5775тыс. руб. = 0 тыс. руб.

±ФО 2014 год = 6686 тыс. руб. – 6603тыс. руб. = 83 тыс. руб.

С помощью этих показателей на основании данных таблицы 8 можно определить трехкомпонентный показатель типа финансовой ситуации.

Таблица 8 - Сводная таблица показателей по типам финансовых ситуаций

|

Показатели |

Тип финансовой ситуации |

|||

|

Абсолютная независимость |

Нормальная независимость |

Неустойчивое состояние |

Кризисное состояние |

|

|

СОС – Зп = ±ФС |

ФС ≥ 0 |

ФС < 0 |

ФС < 0 |

ФС < 0 |

|

КФ – Зп = ±ФТ |

ФТ ≥ 0 |

ФТ ≥ 0 |

ФТ < 0 |

ФТ < 0 |

|

ВИ – Зп = ±ФО |

ФО ≥ 0 |

ФО ≥ 0 |

ФО ≥ 0 |

ФО < 0 |

Возможно выделение 4 типов финансовых ситуаций:

1 Абсолютная независимость финансового состояния;

2 Нормальное финансовое состояние, которое гарантирует платежеспособность;

3 Неустойчивое финансовое состояние;

4 Кризисное финансовое состояние, при котором предприятие полностью зависит от заемных источников финансирования [26].

Трехкомпонентный показатель типа ситуации в ООО «Красный родник»:

S (Ф) 2012 год = {0, 0, 1};

S (Ф) 2013 год = {0, 0, 1};

S (Ф) 2014 год = {0, 0, 1}.

В ООО «Красный родник» за последние три года имело место отсутствие собственных оборотных средств. В 2012 - 2014 годах величина этого показателя принимала отрицательное значение. Капитал функционирующий в отчетном периоде снизился на 1279 тыс. руб., а общая величина основных источников увеличилась на 2038 тыс. руб. При сравнении основных источников формирования запасов было выявлено, что в 2012-2014 годах на исследуемом предприятии наблюдается неустойчивое финансовое состояние, которое не гарантирует платежеспособность.

3 Пути улучшения финансового состояния ООО «Красный родник»

3.1 Прогнозирование несостоятельности (банкротства) организации

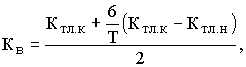

Важное значения для управления имущественным и финансовым положением предприятия имеет прогнозирование его финансового состояния. С начала реформ в России появилось множество нормативных документов, позволяющие регулировать вопросы несостоятельности предприятий, к которым, прежде всего, стоит отнести Федеральный Закон о несостоятельности (банкротстве) № 127 – ФЗ от 26.10.2002, уже третий по счету. С выходом Закона о несостоятельности (банкротстве) методологическое положение не было отменено. Согласно этому Методическому положению оценка неудовлетворительной структуры баланса проводилась на основе трех показателей: коэффициента текущей ликвидности (L4); коэффициента обеспеченности собственными средствами (L7); коэффициента восстановления платежеспособности (L9).

(21)

(21)

Коэффициент восстановления платежеспособности рассчитывается на период, равный 6 месяцам, а коэффициент утраты платежеспособности — на период 3 месяца.

Оценка структуры баланса ООО «Красный родник» за период 2013-2014 годы представлена в таблице 9.

Таблица 9 - Оценка структуры баланса ООО «Красный родник» за 2013-2014 годы

В долях единицы

|

Наименование показателя |

2013 |

2014 |

Отклонение |

|

А |

1 |

2 |

3 |

|

1 Коэффициент восстановления платежеспособности |

0,291 |

0,265 |

-0,026 |

|

2 Коэффициент утраты платежеспособности |

0,286 |

0,268 |

-0,018 |

В 2013–2014 годы значение коэффициента восстановления платежеспособности постепенно снижается. Это свидетельствует о том, что у организации в ближайшее время нет реальной возможности восстановить платежеспособность.

Двухфакторная модель прогнозирования банкротства дает возможность оценить риск банкротства предприятий среднего класса производственного типа. Данная модель представлена в формуле:

Z = 0,3872 + 0,2614хКтл + 1,0595хКфн, (22)

где Ктл - коэффициент текущей ликвидности;

Кфн - коэффициент финансовой независимости [35].

Интерпретация результатов:

Z < 1,3257 - вероятность банкротства очень высокая;

1,3257 < Z < 1,5457 - вероятность банкротства высокая;

1,5457 < Z < 1,7693 - вероятность банкротства средняя;

1,7693 < Z < 1,9911 - вероятность банкротства низкая;

Z > 1,9911 - вероятность банкротства очень низкая[15].

Построенная на основе показателей ООО «Красный родник» двухфакторная модель прогнозирования банкротства представлена в таблице 10.

Таблица 10 - Двухфакторная модель прогнозирования банкротства, построенная на основе показателей ООО «Красный родник»

В долях единицы

|

Показатель |

2012 год |

2013 год |

2014 год |

|

А |

1 |

2 |

3 |

|

1 Коэффициент текущей ликвидности |

0,515 |

0,560 |

0,540 |

|

2 Коэффициент финансовой независимости |

-0,117 |

-0,116 |

-0,189 |

|

Значение Z |

0,3979 |

0,4107 |

0,3281 |

На основании данных таблицы можно сделать следующий вывод: в 2012 – 2014 годах вероятность банкротства ООО «Красный родник» очень высокая, в 2013 годах наблюдается увеличение показателя Z. Хотя вероятность банкротства очень высока.

Что касается зарубежного опыта в части прогнозирования вероятности банкротства, то финансовым аналитиком Уильямом Бивером была предложена своя система показателей для оценки финансового состояния предприятия с целью диагностики банкротства. Система показателей Бивера приведена в Приложении Д.

Диагностика банкротства по системе Бивера ООО «Красный родник» за 2012-2014 годы представлена в таблице 11.

Таблица 11 - Показатели Бивера

|

Наименование показателя |

2012 год |

2013 год |

2014 год |

|

А |

1 |

2 |

3 |

|

1 Чистая прибыль, тыс.руб. |

-1076 |

-127 |

-1152 |

|

2 Амортизация, тыс.руб. |

0 |

0 |

0 |

|

3 Оборотные активы, тыс.руб. |

4688 |

5775 |

6686 |

|

4 Текущие обязательства, тыс.руб. |

9104 |

10318 |

12381 |

|

5 Имущество, тыс.руб. |

8038 |

9125 |

10036 |

|

6 Заемный капитал, тыс.руб. |

9104 |

10318 |

12381 |

|

7 Баланс, тыс.руб. |

8038 |

9125 |

10036 |

|

8 Собственный капитал, тыс.руб. |

-1066 |

-1193 |

-2345 |

|

9 Внеоборотные активы, тыс.руб. |

3350 |

3350 |

3350 |

|

10 Коэффициент Бивера |

-0,118 |

-0,012 |

-0,093 |

|

11 Коэффициент текущей ликвидности |

0,515 |

0,560 |

0,540 |

|

12 Экономическая рентабельность |

-13,39 |

-1,39 |

-11,48 |

|

13 Финансовый леверидж |

-8,54 |

-8,65 |

-5,28 |

|

14 Коэффициент покрытия оборотных активов собственными оборотными средствами |

-0,549 |

-0,498 |

-0,567 |

Таблица 12 – Диагностика банкротства ООО «Красный родник» по системе Бивера

|

Наименование показателя |

Характеристика 2012 год |

Характеристика 2013 год |

Характеристика 2014 год |

|

Коэффициент Бивера |

Коэффициент соответствует нормативу группы III |

Коэффициент соответствует нормативу группы III |

Коэффициент соответствует нормативу группы III |

|

Коэффициент текущей ликвидности |

Коэффициент попадает в группу III |

Коэффициент попадает в группу III |

Коэффициент попадает в группу III |

|

Экономическая рентабельность |

Коэффициент попадает в группу III |

Коэффициент попадает в группу III |

Коэффициент попадает в группу III |

|

Финансовый леверидж |

Коэффициент попадает в группу III |

Коэффициент попадает в группу III |

Коэффициент попадает в группу III |

|

Коэффициент покрытия оборотных активов собственными оборотными средствами |

Коэффициент соответствует нормативу группы III |

Коэффициент соответствует нормативу группы III |

Коэффициент соответствует нормативу группы III |

Таким образом, по системе оценки вероятности банкротства У. Бивера ООО «Красный родник» в 2012-2014 годах по всем показателям относится к третьей группе – «кризисное финансовое положение».

Построим пятифакторную модель Альтмана по показателям ООО «Красный родник». Расчет показателей ООО «Красный родник», вошедших в модель, представлен в таблице 13. Модель Альтмана рассчитывается по формуле:

Z = 0,717*Х1 + 0,847*Х2 + 3,107*Х3 + 0,42*Х4 + 0,9* Х5 (23)

Интерпретация результатов:

Z < 1,23 - вероятность банкротства высокая;

Z > 1,23 - вероятность банкротства малая.

Таблица 13 - Пятифакторная Z-модель Альтмана, построенная на основе показателей ООО «Красный родник»

|

Показатель |

2012 год |

2013 год |

2014 год |

|

А |

1 |

2 |

3 |

|

1 Текущие активы (оборотные активы), тыс.руб. (среднее значение),тыс.руб. |

2344 |

5231 |

6231 |

|