Анализ действующей в Российской федерации системы налогообложения банков (Анализ налогообложения банков на примере ПАО Сбербанк России)

Содержание:

Введение

Рыночное развитие страны приводит к реформированию ранее существовавшей системы государственного регулирования, выдвигая на первый план экономические рычаги воздействия на субъекты хозяйствования взамен преобладавших ранее административных методов.

Особое место среди экономических методов государственного регулирования занимает система налогообложения, которая в условиях экономических кризисов становится основным способом стимулирования развития экономики. Однако в данной сфере сохраняется множество нерешенных проблем и процесс реформирования налоговой системы еще на закончен. И, конечно же, данный процесс затрагивает и проблемы налогообложения коммерческих банков, которые играют важную роль в экономике любого государства.

В условиях рыночного хозяйствования, сегодня, все большее значение приобретает вопрос о совершенствовании налогообложения российский банков. С одной стороны их кризисное состояние и необходимость расширять инвестиции в экономику, с другой стороны, проблемы экономического плана, превращают данную проблему в одну из наиболее актуальных вопросов национальной экономики.

Банки являются неотъемлемой частью единого экономического организма. Финансовое состояние банков и экономики очень тесно связанны между собой, и от того, как обстоят дела в каждом секторе, зависит развитие каждого из них, и развития в целом общественных отношений.

Вопрос налогообложения кредитных организаций сегодня весьма актуален и не вызывает сомнения.

Налогообложение кредитных организаций представляет собой одну из наиболее интересных тем исследования, поскольку формирование рыночных отношении в данной области связано не только с деятельностью отдельных субъектов, но и всего комплекса сложившихся в государстве финансово-кредитных отношений.

С авторской точки зрения, на сегодняшний день, в литературе уделяется довольно малое место рассмотрению вопросов налогообложению коммерческих банков и при этом большинство исследований направлено на рассмотрении действующего законодательства, а не на анализе возникающих проблем и поиску путей их решений.

Базой для проведения исследований в области налогообложения выступил Налоговый кодекс Российской Федерации, в котором определен механизм исчисления налогов. Анализ основан на официальных данных, опубликованных в отчетности ПАО «Сбербанк», которая является достоверной, что подтверждено соответствующими аудиторскими заключениями. Кроме этого теоретические исследования основывались на трудах ведущих отечественных экономистов в области налогообложения, таких как Дуканич Л.В., Гончаренко Л.И., Майбуров И.В., Сальникова Н.В. и ряда других авторов. Все источники размещаются в базе РИНЦ, что говорит о качестве проведенных в этих работах исследований. Следовательно можно сделать вывод о достоверности представленных данных и глубине исследованных литературных источников.

Целью исследования является выявление налогообложения банковской деятельности с целью разработки мероприятий по ее совершенствованию.

Для достижения данной цели в работе были поставлены следующие задачи:

- изучить сущность и исторические аспекты развития налогообложения кредитных организаций в Российской Федерации;

- провести оценку налогообложения на примере отчетных данных ПАО «Сбербанк России»;

- исследовать структуру и динамику налоговых платежей ПАО «Сбербанк России»

- выявить проблемы налогообложения в банковской сфере;

- предложить пути совершенствования налогообложения банковской деятельности.

Объёктом исследования в курсовой работе выступает ПАО «Сбербанк России», а предметом исследования - налогообложение кредитных организаций.

Методическая база, используемая в работе состоит из: анализа налоговых платежей за исследуемый период времени, обобщения и выявления проблем налогообложения банков, а так же синтеза полученных данных в работе.

1. Теоретические основы налогообложения коммерческих банков

Теоретические основы налогообложения коммерческих банков РФ

Современная система налогообложения в Российской Федерации начала формироваться одновременно с общими реформами, связанными с переходом к рыночному типу хозяйствования. В период до 1991 года большинство банков, осуществляющих деятельность в Российской Федерации, находилось в государственной собственности. Однако в конце 1990-х годов начался активный процесс акционирования и появления коммерческих банков, что привело к необходимости реформирования и системы налогообложения банковской деятельности[1].

Основным законом, регламентировавшим налогообложение в данный период времени, был Закон РФ «Об основах налоговой системы в Российской Федерации», в котором были определены основы системы налогообложения, установлены виды налогов, права, обязанности налогоплательщиков[2]. Порядок исчисления и уплаты налогов определялся отдельными законами и иными нормативно-правовыми актами. Так, исчисление налогов устанавливалось в таких законах, как Закон «О налоге на добавленную стоимость», Закон «О налоге на прибыль предприятий», Закон «О подоходном налоге» и т.д. Огромное количество различных нормативно-правовых актов привело к ряду проблем: усложнению системы налогового администрирования со стороны налоговых органов и большому количеству ошибок со стороны налогоплательщиков[3]. Все это привело к необходимости объединения отдельных законов в области налогообложения в единый документ, следствием чего стало принятие Налогового кодекса Российской Федерации[4].

Налоговое законодательство, действующее в настоящее время не предусматривает какой-либо специальной системы налогообложения банковского сектора, рассматривая их как обычные коммерческие организации, особенности заключаются лишь в порядке определения налоговой базы. Следовательно, банки также как и все организации обязаны уплачивать установленные законодательством федеральные, региональные и местные налоги и сборы, в отношении которых банки имеют объекты налогообложения.

В настоящее время кредитные учреждения в России облагаются следующими налогами:

- налог на добавленную стоимость;

- налог на прибыль организаций;

- налог на имущество организаций;

- транспортный налог;

- прочие налоги и сборы, уплачиваемые банками[5].

Наиболее крупными налогами являются налог на добавленную стоимость, налог на прибыль и налог на имущество организаций.

Налог на добавленную стоимость является косвенным налогом. НДС является формой изъятия части добавленной стоимости, создаваемой на всех стадиях производства и обращения. В качестве плательщиков НДС выступают организации, имеющие статус юридического лица, в том числе банки[6]. Объектами налогообложения признаются следующие операции: реализация услуг на территории Российской Федерации; передача на территории Российской Федерации товаров (выполнение работ, оказание услуг) для собственных нужд, расходы на которые не принимаются к вычету (в том числе через амортизационные отчисления) при исчислении налога на прибыль организаций[7].

Налоговая база при реализации услуг определяется налогоплательщиком в зависимости от особенностей реализации товаров и услуг. Наиболее важным моментом при определении налогооблагаемой базы для банков является то, обложению налогом не подлежат отдельные банковские операции[8].

Так в соответствии с п. 3 ст.149 НК РФ от уплаты НДС освобождаются следующие банковские операции:

- привлечение денежных средств во вклады и их размещение;

- открытие и ведение банковских счетов;

- проведение расчетов по счетам;

- кассовое обслуживание;

- операции по купле-продаже иностранной валюты;

- операции по банковским гарантиям;

- услуги , связанные с предоставлением системы «клиент-банк»;

- услуги по обслуживанию банковских карт.

Ставка налога на облагаемые услуги банков составляет 18%[9].

Поскольку банки в ходе осуществления своей деятельности могут осуществлять как облагаемые, так и необлагаемые налогом операции, то они могут зачесть суммы НДС, уплаченные поставщикам по приобретенным товарам (работам, услугам), основным фондам. Однако в связи с тем, что доля облагаемых операций невелика, то банк может включить суммы НДС в затраты, принимаемые к вычету при исчислении налога на прибыль организаций.

Таким образом банк может поступить двумя способами.

В первом случае организовать отдельный учет операций по облагаемым и необлагаемым налогам, в этом случае при приобретении товаров, работ, услуг, основных средств и нематериальных активов в состав налоговых вычетов по НДС можно будет включить часть налога пропорционально доле выручки облагаемых НДС операций в общем объеме всех производимых операций.

Во втором случае вся сумма уплаченного НДС при приобретении товаров, работ, услуг, основных средств и нематериальных активов будет отнесена в состав расходов организации и уменьшит налоговую базу по налогу на прибыль. А уплату НДС банк будет производить исходя из всей облагаемой налогом выручки[10].

Налог исчисляется ежеквартально и подлежит уплате в бюджет равными долями в течение последующих трех месяцев за окончанием налогового периода не позднее 25-го числа каждого месяца.

Налоговая декларация представляется не позднее 25-го числа месяца, следующего за налоговым периодом[11].

Особое влияние на деятельности банков оказывают налог на прибыль, имеющий с точки зрения налогового регулирования банковской деятельности большое значение[12].

Налог на прибыль считается важнейшим налогом уплачиваемым банками и другими кредитными учреждениями. Налог на прибыль относится к группе прямых и пропорциональных налогов. Он является федеральным налогом. До 1993 года налогом облагался доход коммерческого банка, а с 01.01.1994 г. коммерческие банки были переведены на новый порядок налогообложения, в соответствии с которым, объектом налогообложения стала являться прибыль банка (полученный доход, уменьшенный на величину произведенных расходов).[13].

Банки так же, как и другие организации, применяют общие принципы признания доходов и расходов, особые условия устанавливаются в отношении специфики банковской деятельности. Особенности определения налоговой базы установлены ст. 290, 291 и 331 Налогового кодекса РФ[14].

В доходы банка, учитываемые при расчете налоговой базы по налогу на прибыль, кроме доходов, определенных в соответствии со ст. 249 и 250 НК РФ включаются специфические доходы, отражаемые в ст. 290 НК РФ. Доходы банка в зависимости от направлений деятельности можно подразделить на 5 групп:

1) доходы, связанные с кредитной деятельностью;

2) доходы по расчетно-кассовому обслуживанию;

3) доходы по валютным операциям, операциям с драгоценными металлами и камнями;

4) доходы от операций по ценным бумагам;

5) прочие доходы[15].

Первая группа - доходы, связанные с кредитной деятельностью, отражена на рис. 1.

Доходы, связанные с кредитной деятельностью

Проценты от размещения собственных и привлеченных средств

Доходы по договорам уступки требования

Доходы по различным формам поручительства за третьих лиц

Суммы восстановленных резервов под возможные потери по ссудам и потерь по списанным безнадежным долгам

Прочие

Рис. 1. Доходы, связанные с кредитной деятельностью[16]

Вторая группа – доходы по расчетно-кассовому обслуживанию представлена на рис. 2.

Доходы от расчетно-кассового обслуживания

Доходы по открытию и ведению счетов

Доходы от осуществления расчетов

Доходы по кассовым операциям

Доходы по инкассации

Рис. 2. Доходы банков от расчетно-кассового обслуживания[17]

В состав доходов по расчетно-кассовому обслуживанию банков включаются: доходы по открытию и ведению счетов; доходы по кассовым операциям, доходы по инкассации[18].

Отдельные виды доходов составляют платежи:

- за открытие и ведение банковских счетов клиентов, в том числе банков-корреспондентов;

- за предоставление выписок и иных документов по счетам, розыск сумм;

- за расчеты по поручению клиентов, включая комиссионное и иное вознаграждение за переводные, инкассовые, аккредитивные и иные операции;

- за оформление и обслуживание банковских карт и иных специальных средств, предназначенных для совершения банковских операций;

- за оказание услуг, связанных с установкой и эксплуатацией системы «Клиент- банк»;

- за выдачу (получение) наличных денежных средств[19].

Третья группа: доходы от валютных операций, включая операции с драгоценными металлами и драгоценными камнями (Приложение 1).

Многие банки от проведения операция с иностранной валютой и иными валютными ценностями, осуществляемые в наличной или безналичной формах, получают значительный объем доходов[20]. Доходы от валютных операций, учитываемые в налоговой базе включают[21]:

1) комиссионные сборы и вознаграждения при операциях купли-продажи иностранной валюты за счет и по поручению клиента;

2) положительная разница между доходами и расходами при купле-продаже иностранной валюты;

3) положительная курсовая разница, возникшая при переоценке имущества в виде валютных ценностей (кроме ценных бумаг), за исключением авансов, в том числе по счетам в банках по валютным операциями;

4) прочие доходы: плата за открытие и ведения валютных счетов; плата, получаемая от экспортеров и импортеров, за выполнение банком функций агентов валютного контроля[22].

Четвертая группа: доходы от операций с ценными бумагами. Операции с ценными бумагами и соответственно доходы от них имеют большое значение в деятельности банков и кредитных учреждений.

Пятая группа: прочие доходы, т.е. доходы:

- по доверительным операциям коммерческих банков;

- от предоставления в аренду специально оборудованных помещений и сейфов для хранения документов и ценностей;

- от оказания информационных, консультационных, экспертных и других услуг;

- прочие (излишки по кассе, безвозмездно полученное имущество и др.)[23].

К доходам, не учитываемым при определении налоговой базы, относятся суммы, полученные от ведения совместной деятельности или поступившие на формирование уставного капитала, но в размерах зафиксированных в перерегистрированных учредительных документах. При внесении дополнительных сумм до перерегистрации они могут рассматриваться как безвозмездно полученные и подлежащие включению в налоговую базу доходы[24].

Доходы от банковских и иных операций включаются в налоговую базу по налогу на прибыль без учета НДС[25].

Особенности состава расходов банков для целей налогообложения отражают специфику осуществления банковской деятельности.

Общие принципы определения расходов по производству и реализации товаров (работ, услуг) в соответствии со ст. 253-264 НК РФ и внереализационных расходов (ст. 265 НК РФ), применяются с особенностями, установленными ст. 291 НК РФ[26]. Расходы банков, учитываемые при расчете налоговой базы и обусловленные потребностями банковской деятельности можно разделить на 6 групп (рис. 3)[27].

На сегодняшний день налоговая ставка по налогу на прибыль устанавливается в размере 20%. При этом 3% от суммы налога зачисляется в федеральный бюджет и 17% в бюджеты субъектов РФ[28].

Налоговым периодом признается календарный год. Сумма налога уплачивается в бюджет не позднее 28 марта года следующего за налоговым периодом. Уплата авансовых платежей осуществляется ежемесячно или ежеквартально не позднее 28 числа месяца следующего за отчетным периодом.

Следующим рассматриваемым налогом выступает налог на имущество организаций. Им облагается имущество, учитываемое на балансе в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета[29].

За налоговый период принимается календарный год. Отчетный период- первый квартал, полугодие и девять месяцев календарного года.

Расходы банков, учитываемые при определении налоговой базы

Процентные расходы по привлечению средств

Расходы, связанные с кредитной и аналогичной ей деятельностью

Расходы по расчетно-кассовому обслуживанию

Расходы (убытки) по валютным операциям

Расходы по операциям с ценными бумагами

Прочие расходы

Рис. 3. Состав расходов банков[30]

Налоговая база определяется как среднегодовая стоимость имущества, которое признанно объектом налогообложения[31]. При этом имущество учитывается по остаточной стоимости на основании следующей формулы[32]:

С = ПС – А (1),

Где: С – стоимость;

ПС – первоначальная стоимость;

А – амортизация, которая исчисляется по установленным нормам амортизационных отчислений для целей бухгалтерского учета в конце каждого налогового периода.

Субъект РФ самостоятельно устанавливает налоговые ставки, но при этом они не должны превышать 2,2%[33].

Налог исчисляется по итогам налогового периода как:

Н = НС * НБ (2),

Где: Н – сумма налога;

НС – налоговая ставка;

НБ – налоговая база, определенная за налоговый период.

Сумма налога, которая подлежит уплате в бюджет в конце налогового периода:

∑Н = Н – А (3),

Где: ∑Н - сумма налога, которая подлежит уплате в бюджет;

Н – сумма налога, по формуле (2);

А - сумма авансовых платежей по налогу, исчисленных в течение налогового периода

А = ¼(НС*СИ) (4),

Где: А – сумма авансовых платежей,

НС – налоговая ставка;

СИ - средняя стоимость имущества[34].

Авансовые платежи исчисляются по итогам каждого отчетного периода[35].

Для выявления основных проблем системы налогообложения банковского сектора необходимо затронуть опыт зарубежных стран, сложившийся в данной сфере, тем боле это важно в рамках попыток российских банков вступать в международные банковские ассоциации.

1.2. Зарубежный опыт применения налогообложения банковской деятельности

В большинстве зарубежных стран налогообложение банков не отделяется от общего порядка налогообложения корпораций.

Так, например, в Японии банки являются плательщиками следующих налогов:

- корпоративного налога на прибыль – по ставке 37,5%;

- местного налога на прибыль - по ставке 12,6%;

- местного душевого налога – по ставке 7,76%[36].

С учетом применяемых налоговых льгот и вычетов ставка налога на прибыль составляет около 50% и колеблется в пределах от 44 от 56%[37].

В Италии банки уплачивают налог на прибыль корпораций по ставке 36% и местный налог на прибыль по ставке 16,2%, однако общая ставка составляет около 48%, что связано с тем, что часть местного налога подлежит вычету из налоговой базы[38].

Во Франции ставка налога на прибыль банков составляет 34% от нераспределенной прибыли, и 42% с прибыли, уплаченной в виде дивидендов. От налога на добавленную стоимость освобождены основные виды банковских доходов, однако, с доходов по лизингу, торговле драгоценными металлами, осуществлении трастовых операций и услуг по хранению ценностей налог уплачивается по ставке 18,6%.

В Великобритании налог на прибыль банков составляет 35% от объема доходов, получаемых как от внутренних, так и от внешних операций[39].

Особый интерес представляет опыт США, в котором также как и в РФ, банки и корпорации применяют общий порядок исчисления налога. В США на федеральном уровне ставка налога на прибыль банков составляет 34%. Однако реальная ставка налога оказывается ниже за счет применяемой системы налоговых вычетов по отдельным видам ценных бумаг. Ставки налогообложения банков идентичны ставкам налога, устанавливаемым для иных корпораций. При налогообложении банков США, как и при налогообложении корпораций, в первую очередь обращают внимание на доход, а не на добавленную стоимость или другие производственные или потребительские налоги[40].

Сравним налоговых ставки по налогам в отдельных странах (таблица 1).

Таблица 1

Ставки налогов в развитых странах (в %)[41]

|

Страна |

Налог на прибыль |

Максимальная ставка подоходного налога |

Социальный налог с работодателей |

Социальный налог с работников |

НДС или налог с продаж |

ВВП на чел., тыс.$. |

|

Франция |

35,4 |

54 |

45 |

15 |

19,6 |

33,9 |

|

Китай |

35 |

45 |

- |

- |

17 |

1,7 |

|

США |

34 |

40 |

7,7 |

77 |

8,4 |

40,3 |

|

Россия |

20 |

13 |

30 |

- |

18 |

4,4 |

|

Германия |

26,5 |

44 |

13 |

13 |

16 |

33,5 |

Из этого можно сделать вывод о том, что правительство в экономически развитых странах должно не только снижать уровень процентных ставок, как в России, но в то же время, следить за уровнем ВВП на душу населения[42]. Соответственно, по-прежнему актуальным остается применение налоговых решений, позволяющих снизить налоговую нагрузку. В целом можно говорить, что такая ситуация должна способствовать дальнейшему развитию банковского сектора. Однако следует отметить, что нецелесообразно держать ставки налога на прибыль для банков постоянно на низком уровне. С оздоровлением банковской системы они должны быть увеличены, при этом возможно введение некоторых налоговых льготы, в особенности для малых банков и только что созданных.

Оценка зарубежного опыта налогообложения коммерческих банков позволила сформулировать некоторые выводы, которые могут быть применены в российской практике налогообложения этих организаций:

Во-первых, целесообразным представляется введение дифференцированного подхода к налогообложению коммерческих банков, который будет проявляться в применении более низкой ставки налога на прибыль при условии ее направления на увеличение собственного капитала банка, расширение деятельности, в том числе и за пределами РФ[43].

Во-вторых, в связи с необходимостью вложения средств в развитие реального сектора экономики, можно предусмотреть иной порядок налогообложения в случае целенаправленного вложения средств в приоритетные отрасли, определенные Правительством РФ на среднесрочной и долгосрочной основах[44].

Таким образом по итогам проведенного исследования можно сделать следующие выводы: налогообложение кредитных организаций в Российской Федерации определяется в соответствии с Налоговым кодексом Российской Федерации. Несмотря на общие правила и ставки налогов действуют ряд особенностей, связанных со спецификой деятельности таких организаций, которая проявляется прежде всего в особенностях определения налоговой базы. Анализ зарубежного опыта показал, что налоговая нагрузка на банковские учреждения в Российской Федерации не высока, однако при налогообложении не учитываются направления использования средств в целях государственного регулирования экономики.

2 Анализ налогообложения банков на примере ПАО Сбербанк России

Организационная и экономическая характеристика ПАО Сбербанк России

Государственная регистрации кредитной организации была осуществлена Центральным банком Российской Федерации: 20 июня 1991 года, №1481.

В Едином государственном реестре юридических лиц о юридическом лице: свидетельство о государственной регистрации ОАО «Сбербанк России» зарегистрирован 16 августа 2002 года под №1027700132195.

Местонахождение: 117997, Россия, Москва, ул. Вавилова, д. 19.

ПАО «Сбербанк России» является публичным акционерным обществом. Банк он был основан в 1841 году, и начиная с этого времени он осуществлял операции в различных юридических формах[45].

В качестве основного акционера Банка выступает Центральный банк Российской Федерации, которому принадлежит 60,3% обыкновенных акций Сбербанка либо 57,6% всех выпущенных акций Сбербанка.

ПАО «Сбербанк» осуществляет деятельность на основании генеральной банковской лицензии, выданной Центральным банком Российской Федерации, с 1991 года. Сбербанк имеет лицензии, необходимые для осуществления торговых операций с ценными бумагами, их хранения, а также проведения иных операций с ценными бумагами, включая брокерскую, дилерскую деятельность, управления активами и выполнение функций функции депозитария.

Контроль и регулирование деятельность ПАО «Сбербанк России» осуществляется Центральным банком Российской Федерации и Федеральной службой по финансовым рынкам. Иностранные банки и компании Группы осуществляют свою деятельность в соответствии с законодательством соответствующих стран.

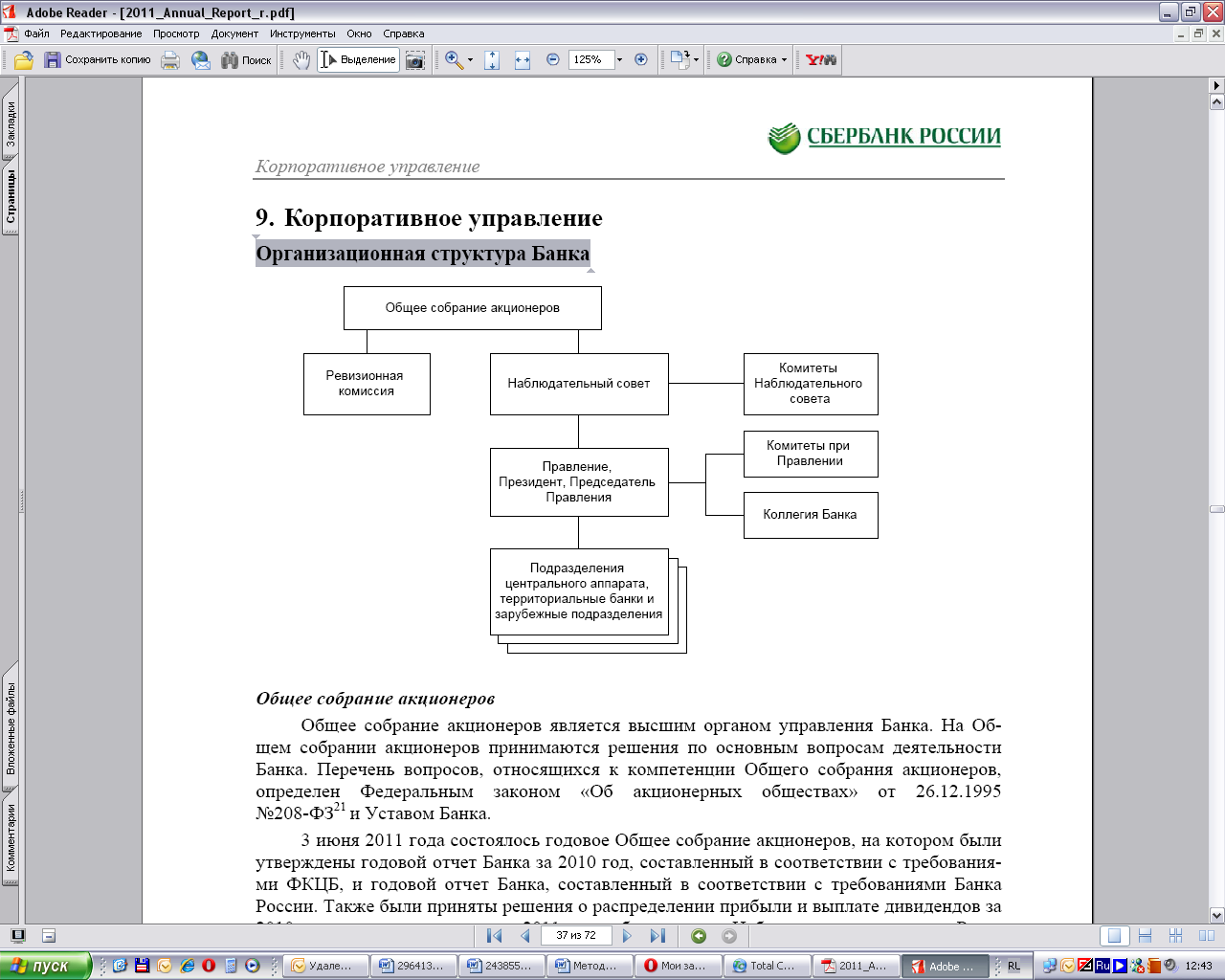

Организационная структура Банка представлена на рис. 4.

Рис.4. Организационная структура ОАО «Сбербанк России»[46]

Наблюдательный Совет ПАО «Сбербанк России» возглавляет Председатель Банка России. В состав наблюдательного Совета включены также представители акционеров банка и независимые директора. Заместителями председателя наблюдательного совета являются два первых заместителя Центрального банка России.

Высшим органом управления ПАО «Сбербанк России» выступает общее собрание акционеров. В вопросы компетенции общего собрания акционеров относятся решения, касающиеся основных вопросов деятельности банка, перечень таких вопросов установлен Федеральным законом «Об акционерных обществах» №208-ФЗ от 26.12.1995 и Уставом Сбербанка.

Основные показатели финансово-экономической деятельности банка представлены в табл. 2.

Таблица 2

Показатели финансово-экономической деятельности банка, в млрд. руб.[47]

|

Наименование показателя |

2015 г. |

2016 г. |

2017 г. |

|

Операционные доходы |

954,6 |

1355,1 |

1616,0 |

|

Операционные расходы |

623,4 |

677,6 |

672,8 |

|

Прибыль до налогообложения |

331,2 |

677,5 |

943,2 |

|

Чистая прибыль |

222,9 |

541,9 |

748,7 |

|

Рентабельность активов (ROAA), в % |

0,9 |

2,1 |

2,9 |

|

Рентабельность капитала (ROAE), в % |

10,2 |

20,8 |

24,2 |

Таким образом можно отметить, что в течение 2015-2017 гг. доходы ПАО «Сбербанк России» увеличились на 661,1 млрд. руб. или на 69,3%. Расходы возросли на 49,4 млрд. руб. или на 7,9%. Более низкие темпы роста расходов по сравнению с расходами привели к увеличению прибыли до налогообложения на 612,0 млрд. руб. или в 2,8 раза и чистой прибыли на 525,8 млрд. руб. или 3,4 раза.

Увеличиваются и показатели рентабельности деятельности банка, так рентабельность активов за 2017 год по сравнению с 2015 годом увеличилась с 0,9% до 2,9%, а рентабельность капитала с 10,2% в 2015 году до 24,2% в 2017 году.

Таким образом можно отметить рост основных показателей деятельности ПАО «Сбербанк России», что свидетельствует о повышении эффективности его деятельности.

2.2 Анализ налоговых платежей в ПАО Сбербанк России

В соответствии с действующим налоговым законодательством во взаимоотношениях с налоговой службой банк выступает в трех лицах:

- является непосредственным налогоплательщиком по результатам своей деятельности;

- выполняет функции посредника между государством и налогоплательщиками, поскольку через банковскую систему осуществляются платежи налогоплательщиками, что дает возможность банку предоставлять налоговым органам информацию, необходимую для организации налогового контроля;

- выполняет функции налогового агента, так как осуществляет удержания налогов из доходов налогоплательщиков и вносит их в бюджет[48].

Структура налогов, уплачиваемых банками отличается от структуры налогов, складывающейся по других коммерческим хозяйствующим субъектам, что обусловлено прежде всего освобождением от НДС ряда банковских операций и приводит к тому, что данный налог не играет ключевой роли в налоговой нагрузке банковского сектора.

В таблице 3 приведены налоги, уплачиваемые ПАО «Сбербанк России» за 2015-2017 гг.

Таблица 3

Анализ динамики налогов, уплачиваемых банком за 2015-2017гг.[49]

|

Показатели |

2015 |

2016 |

2017 |

Темп роста, в % |

|

|

2016/22015 |

2017/2016 |

||||

|

Налог на прибыль |

66240 |

135511 |

188640 |

204,6 |

139,2 |

|

Налог на имущество организаций |

7322 |

7563 |

7689 |

103,3 |

101,7 |

|

Земельный налог |

265 |

271 |

288 |

102,3 |

106,3 |

|

НДС, учитываемый при формировании налоговой базы |

26588 |

27560 |

29321 |

103,7 |

106,4 |

|

Транспортный налог |

51 |

55 |

58 |

107,8 |

105,5 |

|

Другие налоги |

1404 |

2428 |

2898 |

172,9 |

119,4 |

|

Итого налогов |

101870 |

173388 |

228894 |

170,2 |

132,0 |

На основании представленных данных видно, что сумма уплачиваемых налогов ПАО «Сбербанком России» за три года увеличилась на 70,2% в 2016 году и на 32,0% в 2017 году, при этом наибольшими темпами увеличивается налог на прибыль, что связано с улучшением финансового положения организации и прочие налоги. Наименьшие темпы прироста произошли по земельному налогу, что связано с индексацией кадастровой стоимости земельных участков.

Структура налогов представлена на рис. 5 – 7.

Рис. 5. Структура налогов ПАО «Сбербанка» в 2015 году[50]

Рис. 5. Структура налогов ПАО «Сбербанка» в 2015 году[50]

На основании данных приведенных на рис. 5 можно отметить, что основными налогами, формирующими налоговую нагрузку банка выступают налог на прибыль, доля которого составляет 65,0%, налог на добавленную стоимость - 26,1% и налог на имущество организаций, составляющий 7,2%.

Структура налогов и иных обязательных платежей за 2016 год представлена на рис. 6.

Структура налоговых и иных обязательных платежей в 2016 году не претерпела существенных изменений, по-прежнему основными видами налогов выступают налог на прибыль и НДС. Однако можно отметить, что доля налога на прибыль увеличилась на 13,2 процентных пункта за счет сокращения доли НДС на 10,2% и налога на имущество на 2,8%.

Рис. 6. Структура налогов ПАО «Сбербанка» в 2016 году[51]

Рис. 6. Структура налогов ПАО «Сбербанка» в 2016 году[51]

Структура налоговых и иных обязательных платежей в 2017 году представлена на рис. 7.

Рис. 7. Структура налогов ПАО «Сбербанка» в 2017 году

Рис. 7. Структура налогов ПАО «Сбербанка» в 2017 году

Исходя из представленных на рисунке 7 данных можно отметить следующее, доля налога на прибыль продолжает увеличиваться, по сравнению с предыдущим годом она выросла на 4,2 процентных пункта за счет дальнейшего сокращения в структуре доли НДС на 3,1 процентный пункт, налога на имущество на 1,0 процентный пункт и прочих налогов на 0,1 процентный пункт.

Анализ за три года позволил выявить следующее: структура налогов в ПАО «Сбербанк России» является достаточно стабильной и состоит из трех основных платежей: налога на прибыль организаций, НДС и налога на имущество организаций. В качестве происходящих тенденций можно отметить ежегодное увеличение доли налога на прибыль организаций и снижение доли НДС и налога на имущество организаций.

Повышение роли банковского сектора в экономике в немаловажной степени зависит от налоговых условий их деятельности. Для формирования экономически обоснованного механизма налогообложения банка необходимы совмещение налогового стимулирования инвестиций с действенным контролем за уклонением от налогов с помощью трансфертного ценообразования, судебная зашита прав и интересов налогоплательщика и государства, а также эффективное налоговое администрирование.

Сопоставление показателей налоговой нагрузки на добавленную стоимость и на прибыль до налогообложения дает возможность оценить влияние резервов и административно-управленческих расходов на величину налоговой нагрузки в банковском секторе[52].

; (1)

Где ТВav – налоговая нагрузка на добавленную стоимость;

ТВPbt – налоговая нагрузка на прибыль до налогообложения;

t – общая сумма налогов, уплачиваемых банком;

Pbt – прибыль до налогообложения;

av – добавленная стоимость банковского сектора.

Оценим налоговую нагрузку в ПАО «Сбербанк России» по отношению в добавленной стоимости (рис. 8).

Таким образом можно отметить, что уровень налоговой нагрузки в добавленной стоимости снижается, так в 2015 году он составлял 17,8%, в 2016 году – 13,9%, снизившись на 3,9 процентных пункта, а в 2017 году – 16%, снизившись по сравнению с 2015 годом на 1,8 процентных пункта, при этом возрастает налоговая нагрузка в отношении налогов, уплачиваемых из прибыли.

Рис. 8. Налоговая нагрузка в ПАО «Сбербанк России» по отношению к добавленной стоимости в 2015 – 2017 гг.[53]

Налоговая нагрузка по отношению к прибыли представлена на рис. 9.

Рис. 9. Налоговая нагрузка в ПАО «Сбербанк России» по отношению к прибыли в 2015 – 2017 гг.

Таким образом и в отношении прибыли показатель налоговой нагрузки банка снижается, при этом наблюдается сближение данных в отношении налогов, уплачиваемых из прибыли и налогов, относимых на расходы, что вызвано введением нового порядка классификации ссуд и формирования резервов.

Можно отметить, что ПАО «Сбербанк России» является коммерческим банком. Результаты деятельности банка за исследуемый период улучшаются, о чем говорит рост прибыли и рентабельности деятельности банка. Основными налоговыми платежами выступают налог на прибыль организаций, НДС и налог на имущество организаций, причем отмечается рост начислений налога на прибыль в совокупной структуре налоговых платежей.

3. Пути оптимизации налогообложения банков

3.1. Развитие налогообложения банков в рамках поддержки реального сектора экономики

Банки выполняют несколько функций в области налогообложения. Контроль за исполнением налогового законодательства возложен на Федеральную налоговую службу РФ. В соответствии со ст. 60 НК РФ банк в течение одного дня должен исполнить поручение клиента на перечисление налогов, если на счетах клиента имеется достаточное количество денежных средств. Если банк нарушает данные сроки, то в соответствии с налоговым законодательством он уплачивает пени за каждый день просрочки. При наличии нескольких таких нарушений налоговый орган может обратить в Центральный банк России и ходатайствовать об отзыве лицензии. Это заставляет банки с высокой степенью ответственности относиться к исполнению своих обязанностей по перечислению в бюджет налогов и сборов[54].

Кроме этого банк обязан информировать налоговый орган об открытых счетах организациями или индивидуальными предпринимателями и приостанавливать операции по счетам на основании решения налогового органа. В связи с этими обязанностями налоговые органы в течение 2017 года провели проверки исполнения банками своих обязанностей в количестве 931 проверки, общий объем пени за нарушения по несвоевременному исполнению банками поручений налоговых органов превысил 120 млн. рублей, при этом 70% пени приходится на банки, у которых в течение года были отозваны лицензии[55]. В Федеральную службу по финансовому мониторингу поступило более 12,2 млн. обращений о подозрительных финансовых операциях, при этом 3,2 млн. поступили от кредитных организаций. За 2017 год было передано в суд 103 уголовных дела. Данные цифры свидетельствуют о назревшей необходимости совершенствования в отношении кредитных организаций методов налогового администрирования[56].

Кроме этого с 1 января 2015 года банки могут подключиться к системе налогового мониторинга, однако, такое подключение осуществляется в соответствии с налоговым законодательством в добровольном порядке. Представляется целесообразным ввести обязательный мониторинг деятельности коммерческих банков для недопущения возникновения картотек неисполненных расчетных документов по перечислению налогов в бюджет. В рамках данного мониторинга налоговый орган еженедельно или ежедневно может запрашивать у банка необходимые документы, которые касаются следующих аспектов деятельности:

- объема поступлений денежных средств на корсчета банка в ГУ ЦБ;

- общего объема и количества неисполненных документов либо исполненных с нарушением установленных сроков;

- ряду других показателей[57].

Однако проведение мониторинга абсолютно всех коммерческих банков представляется весьма трудозатратной процедурой, поэтому можно предусмотреть возможность снятия мониторинга в том случае, если коммерческий банк в течение одного месяца не допускает задержки исполнения расчетных документов на перечисление налогов[58].

Своевременное проведение мониторинга деятельности банка позволит предотвратить неконтролируемый рост суммы задолженности по перечислению налогов в бюджет банками.

Кроме этого повышению качества налогового администрирования будет способствовать формирование единого информационного пространства между банками, клиентами, контрагентами и налоговыми органами. Для более эффективного решения данного вопросы предлагается осуществить следующие мероприятия:

- разработать единые методические материалы особенностей налогового администрирования банков, в которых будет отражены специфические вопросы налогообложения банковского сектора, методов самостоятельной оценки вероятности налоговой проверки, по аналогии с общими рекомендациями, разработанными для организаций, однако, банковская деятельность отличается специфичным порядком исчисления налогов и не всегда общие рекомендации применимы к банковской сфере;

- совершенствование программных продуктов, позволяющих оптимизировать процессы обмена информацией между банками и налоговыми органами, а также банками и организациями в режиме реального времени, сокращающие рутинные операции по вводу информации и время доставки данных[59].

В настоящее время между банками и налоговыми органами функционирует электронный документооборот по телекоммуникационным каналам связи, который предполагает обмен сведениями об открытых счетах, об исполнении решений о приостановлении операций по счетам, сбор, обработка и анализ сведений об исполнении налогоплательщиком налоговых обязательств в случае непоступления в бюджет денежных средств.

Для качественной организации системы мониторинга необходимо использование большего количества информационных ресурсов. Созданная система позволит более эффективно выявлять банки, нарушающие налоговое законодательство и участвующие в системах ухода от уплаты налогов.

Для того чтобы заинтересовать банки в предоставлении долгосрочных инвестиций для развития производства в реальном секторе экономики предлагается освободить прибыль банков, полученную от предоставления кредитов на срок более года от налогообложения данной прибыли для развития производства.

Если не будут внесены изменения в налоговое законодательство производителей (непосредственно тех, кто будет брать кредиты), то освобождение доходов коммерческих банков, полученных от предоставления кредитов на развитие производства, создания новых рабочих мест, существенно не увеличит инвестиции в реальный сектор экономики

Поэтому встает необходимость ввести изменения в налоговое законодательство, при этом освобождая от налога на доходы коммерческих банков, полученных от предоставления долгосрочных кредитов, выданных на развитие производства, и снижая ставки налога на прибыль, к примеру, в 2 раза, полученную с продукции от расширения производства или создания нового производства за счет тех самых долгосрочных кредитов, полученных в коммерческих банках[60].

Снижение ставки должно иметь не разовый, а долгосрочный характер, на период три – пять лет. В этом случае бюджет только выигрывает, поскольку будут поступать другие виды налогов от вновь появившегося производства (налог на добавленную стоимость, и другие налоги, где базой служит не прибыль, а объем реализации).

При таком подходе, вероятно, у банков и организаций может возникнуть идея осуществления простой оптимизации налогообложения. Поэтому просто необходимо создание четкого механизма, контролирующего исполнение долгосрочных кредитов по назначению. При ситуации перевода коммерческих банков на вышеописанную систему налогообложения при освобождении от налогов доходы, полученные от предоставления долгосрочных кредитов на развитие производства. Но данный механизм на сегодняшний день отсутствует, что побуждает создавать условия, при которых предприятиям было бы выгодно брать эти кредиты для расширения производства, для создания новых рабочих мест[61].

Условия можно представить следующим образом:

- в отношении банков: освобождаются от налога на прибыль, полученную от предоставления долгосрочных кредитов для развития приоритетных отраслей производства;

- в отношении организаций реального сектора экономики: полученную прибыль за счет взятых долгосрочных кредитов облагать налогом в течение 3 лет со дня ввода в эксплуатацию производственных мощностей за счет взятых долгосрочных кредитов по ставке, уменьшенной в 2 раза.

Таким образом, система налогообложения должна служить тем экономическим рычагом, при помощи которого производителю выгодно увеличивать мощности, наращивать объем реализации продукции, помимо выполнения своей основной функции - пополнения доходной части бюджета, подъему экономики.

3.2. Направления развития налогообложения банков в России

Для экономики эффективное функционирование банковской системы имеет принципиальное значение. Главной целью налогообложения банков должен выступать тот факт, что они являясь крупными налогоплательщиками выступают надежным источником доходов бюджета.

Рассмотрим конкретные направления совершенствования действующего механизма налогового регулирования деятельности коммерческих банков.

- расширение права банков по созданию резервных фондов за счет затрат. Данное направление позволит банкам более активно проникать на еще не освоенные рынки России, принимать участие в кредитовании реального сектора экономики. Примером такого фонда можно привести резерв, формируемый под прочие активы банка, складывающийся за счет чистой прибыли. При этом необходимо формализовать порядок его создания, либо ужесточить контроль за порядком его формирования с одновременным предоставлением разрешения относить расходы по его созданию на затраты[62];

- ввести единый порядок учета целей налогообложения процентов по привлеченным средствам, процентов по займам, аналогично процентам по кредитам и депозитам, которые должны уменьшать налоговую базу по налогу на прибыль[63];

- для улучшения качества и результативности налоговых проверок в отношении банков необходимо законодательное закрепление норм, согласно которым заключения по проверкам кредитных организаций, проводимых Центральным Банком Российской Федерации и его территориальными подразделениями, а так же аудиторские заключения по подтверждению годового отчета банков в обязательном порядке направлялись в налоговые органы;

- совершенствование системы налогообложения в отношении прибыли банков – инвесторов[64].

С авторской точки зрения, в настоящее время накопилось достаточно проблем связанных с налогообложением банков. Поэтому реформирование системы налогообложения кредитных организаций является необходимостью в настоящее время и должно быть исполнено в кратчайшие сроки или как минимум должны возникнуть предпосылки решения этого вопроса.

Для государства, сегодня, очень важно сделать изъятие налогов с кредитных организаций экономическим рычагом, при помощи которого банки стремились бы к более эффективной работе и повышали свою прибыль, а не только посредством налогов выполняли свою основную функцию - пополнения доходной части бюджета[65].

Так же хотелось бы отметить, что при правильном воздействии на систему налогообложения кредитных организаций существуют перспективы, способствующие поднятию и развитию экономики страны в целом.

Заключение

Налоги в банковской системе занимают не последнее место и очень важны с точки зрения проведения централизованной денежно – кредитной политики государства.

Налогообложение кредитных организаций стоит рассматривать со стороны государственного регулирования, поскольку вопрос установление налогов наиболее важен как инструмент именно регулирования. Ведь от этого напрямую зависит формирования доходной части бюджета государства, а так же управление ситуацией в экономическом плане.

Вопрос налогообложения кредитных организаций сегодня весьма актуален и не вызывает сомнения. Банки, как и другие коммерческие организации, уплачивают всю совокупность налогов и сборов, установленных Налоговым кодексом Российской Федерации, однако специфика их деятельности предопределила особый порядок определения налоговой базы, наиболее ярко он проявляется при исчислении прибыли банков.

В работе была проанализирована история развития налогообложения банков России, так и исследован опыт других государств, позволяющий совершенствовать налогообложение банков в настоящее время.

Анализ налоговой нагрузки, проведенный на основании данных ПАО «Сбербанка России» позволил выявить наиболее крупные налоги, уплачиваемые банком, к ним относятся налог на имущество организаций, и налог на прибыль организаций. В целом налоговая нагрузка по банку распределяется практически в равных пропорциях между налогами, уплачиваемыми из прибыли и налогами, относимыми на затраты банка.

Так же стоит отметить, что в целом сегодня, российская налоговая система далека от совершенства в своей законодательной основе, так же это касается и налогового регулирования банковской системы. Поэтому просто необходима тщательная проработка всех нормативно-правовых актов и законов, относящихся к налогообложению сферы кредитных организаций. Потому как здоровая банковская среда это залог экономического процветания любого государства.

Но для того чтобы достичь поставленной цели просто необходимо принимать срочные меры, а именно для российских условий целесообразно было бы ввести дифференцированный подход к налогообложению коммерческих банков. В частности применения более низкой ставки налога на прибыль, в том случае, если банк систематически направляет прибыль не на выплату дивидендов, а увеличение уставного капитала банка, а так же на кредитования реального сектора экономики и развитие деятельности за рубежом.

Таким образом, дальнейшие перспективы налогообложения коммерческих банков в России можно связать с такими нововведениями: расширением права банков по созданию резервных фондов за счет затрат; введением единого порядка учета для целей налогообложения процентов по привлеченным средствам – проценты по займам аналогично процентам по кредитам и депозитам должны уменьшать налоговую базу по налогу на прибыль; законодательным закреплением норм, согласно которым заключения по проверкам кредитных организаций Центральным банком РФ и его территориальными подразделениями и аудиторские заключения по подтверждению годового отчета банков в обязательном порядке направлялись в налоговые органы; созданием системы налогообложения коммерческих банков, стимулирующей активизацию их деятельности в направлении вложения средств в реальный сектор экономики.

Используемые автором выводы и предложения, содержащиеся в данной работе, будут способствовать совершенствованию системы налогообложения кредитных организаций.

Список использованных источников

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340

- Аркаутин В.В. Налогообложение коммерческих банков в РФ: особенности, анализ методики исчисления и уплаты налогов, проблемы и перспективы развития / В.В. Аркаутин // Экономика и предпринимательство. - 2016. - №4. - С. 158-163

- Воронова М.А. Особенности налогообложения российских коммерческих банков / М.А.Воронова // Научный журнал. - 2017. - №5. - С.57-59

- Гончаренко Л.И. Налогообложение организаций финансового сектора экономики / Л.И.Гончаренко. – М.: Рид Групп, 2015. – 328 с.

- Дуканич Л. В. Налоги и налогообложение.- М.: Финансы, Юнити. - 2016.-с.150.

- Зима О.В. Зарубежный опыт налогообложения коммерческих банков / О.В.Зима // Международный бухгалтерский учет . 2016. №6. – с. 41-50

- Кичигина А.К. Сравнительная характеристика налогообложения прибыли коммерческих банков в России и за рубежом / А.К.Кичигина // Налоги и налогообложение. - 2016. - №6. - С.457-465

- Кобылина Е.Н. Проблемы налогообложения коммерческих банков в России / Е.Н.Кобылина // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2016. - №8. - С. 220-223

- Королева Я.А. Налогообложение прибыли и его роль в стимулировании инвестиционной деятельности коммерческих банков / Я.А.Королева // Студенческий вестник. - 2017. - №17. - с. 64-66

- Майбуров И.А. Налоги и налогообложение.учебник 4-е изд. - М.: Юнити – Дана, 2014. – 519 с.

- Мечетина Т.А. Правовые основы и проблемы налогообложения коммерческих банков при применении норм налогового права / Т.А.Мечетина // Вестник Московского финансово-юридического университета. 2015. №3. – с.93-108

- Муравлева Т.В. Ответственность банков в сфере налогообложения: современное состояние и перспективы // Т.В.Муравлева // Наука и общество. 2017. №3. – с. 46-53

- Налогообложение организаций: учебник/ науч. ред. Л. И. Гончаренко. – М.: Экономистъ. - 2013 – 478 с.

- Никулкин Р.Н. Совершенствование налогообложения коммерческих банков в условиях инновационной экономики / Р.Н.Никулкин // Финансы и управление. - 2016. - №1. - С.128-152

- Ольховик В.В, Оценка эффективности налогообложения банков и предприятий реального сектора экономики / В.В. Ольховик // Бизнес информ. 2016. №12. – с. 322-327

- Ольховик В.В. Особенности современной практики налогообложения прибыли банков и кредитования реального сектора экономики / В.В.Ольховик // Научный вестник: финансы, банки, инвестиции. - 2015. - №1. - С.45-50

- Отчет менеджмента ПАО «Сбербанк России». – Режим доступа: http:// www.2017.report-sberbank.ru/ru/

- Перепелицын А.В. Особенности правового регулирования налогообложения кредитных организаций / А.В.Перепелицын // Юристъ-Правоведъ. 2017. №1. – с. 115-119

- Поляева А.А., Ермошина Т.В. Налогообложение коммерческих банков в Российской Федерации / А.А.Поляева, Т.В.Ермошина // Экономика и социум. 2016. №2. – с. 395-399

- Поляева А.А. Актуальные проблемы налогообложения коммерческих банков // А.А.Поляева // Экономика и социум. 2017. №2. – с. 393-395

- Попов К.И. Пути развития налогообложения коммерческих банков в современных условиях / К.И.Попов // Современные гуманитарные исследования. - 2017. - №1. - С.27-29

- Протасова Д.С. Особенности налогообложения коммерческих банков / Д.С.Протасова // Международный журнал прикладных и фундаментальных исследований. - 2016. - №6. - С. 757-760

- Сальникова Н.В. Пути совершенствования системы налогообложения банков / Н.В.Сальников // Новая наука: Проблемы и перспективы. - 2016. - №3. - С.154-157

- Тимошенко В.А. Взаимодействие налоговых органов и банков в сфере налогообложении / В.А.Тимошенко // Право и экономика. - 2015. - №3. - с. 61-64

- Тимошенков В.А. Взаимодействие налоговых органов и банков в сфере налогообложения / В.А.Тимошенко // Право и экономика. 2015. №3. – с. 61-64

- Тускаева М.Р. Особенности налогообложения коммерческих банков / М.Р.Тускаева // Экономика и предпринимательство. - 2017. - №9. - С. 817-820

- Фаизова А.М. Налогообложение банков в Российской Федерации и направления его совершенствования с учетом зарубежного опыта / А.М.Фаизова // Экономика и социум. - 2015. - №2. - С. 956-959

- Фоменко Д.П. Проблемы налогообложения банков и пути их совершенствования / Д.П.Фоменко // Новая наука: теоретический и практический взгляд. - 2016. - №117. - С. 201-204

- Халикова Л.Ф. Проблемы налогообложения коммерческих банков и пути их решения / Л.Ф.Халикова // Вектор экономики. - 2017. - №9. - С.19

- Хусаинова А.М. Особенности налогообложения банков в Российской Федерации / А.М.Хусаинова // Вестник Науки и Творчества. - 2016. - №7. - С.327-331

- Чучманская А.А. Зарубежный опыт налогообложения банков / А.А.Чучманская // Управление современной организацией: опыт, проблемы и перспективы. - 2017. - №2. - С. 158-161

- Ширяева Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ / Н.М.Ширяева. – М.: Рид Групп, 2016. – 229 с.

- Динамика основных показателей деятельности ПАО ПАО «Сбербанк России». – Режим доступа: https://2017.report-sberbank.ru/ru/financial-results/major-performance-indicators (дата обращения 11.07.2018)

- Официальный сайт ПАО «Сбербанк России». – Режим доступа: http://www.sberbank.ru (дата обращения 10.06.2018)

Приложение

Состав доходов от валютных операций

Доходы банков от валютных операций, включаемые в налоговую базу по налогу на прибыль

Курсовые доходы по валютным операциям

Вознаграждения за операции по купле-продажи иностранной валюты

Вознаграждение за выполнение функций валютного контроля

Реализованные курсовые разницы

Суммовые разницы

Нереализованные курсовые разницы

Переоценка валютных статей баланса в связи с изменением официального курса иностранной валюты (кроме валюты, поступившей в оплату уставного капитала

Результат операций с иностранной валютой (разница между курсом реализации и официальным курсом Банка России)

Возникают при несовпадении курса иностранной валюты на дату реализации товаров ( работ, услуг, имущественных прав) и дату их оплаты

В бухгалтерском учете – ежедневно, в налоговом учете – в конце отчетного (налогового) периода

Открытие и ведение валютных счетов

На дату перехода права собственности на иностранную валюту

-

Майбуров И.А. Налоги и налогообложение.учебник 4-е изд. - М.: Юнити – Дана, 2014. –с.322 ↑

-

Налогообложение организаций: учебник/ науч. ред. Л. И. Гончаренко. – М.: Экономистъ. - 2015 –с.301 ↑

-

Поляева А.А., Ермошина Т.В. Налогообложение коммерческих банков в Российской Федерации / А.А.Поляева, Т.В.Ермошина // Экономика и социум. 2016. №2. – с. 396 ↑

-

Дуканич Л. В. Налоги и налогообложение.- М.: Финансы, Юнити. - 2016.-с.150 ↑

-

Протасова Д.С. Особенности налогообложения коммерческих банков / Д.С.Протасова // Международный журнал прикладных и фундаментальных исследований. - 2016. - №6. - С. 758 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Дуканич Л. В. Налоги и налогообложение.- М.: Финансы, Юнити. - 2016.-с.152 ↑

-

Налогообложение организаций: учебник/ науч. ред. Л. И. Гончаренко. – М.: Экономистъ. - 2015 –с.312 ↑

-

Майбуров И.А. Налоги и налогообложение.учебник 4-е изд. - М.: Юнити – Дана, 2014. –с.328 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Перепелицын А.В. Особенности правового регулирования налогообложения кредитных организаций / А.В.Перепелицын // Юристъ-Правоведъ. 2017. №1. – с. 115 ↑

-

Майбуров И.А. Налоги и налогообложение.учебник 4-е изд. - М.: Юнити – Дана, 2014. –с.288 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Ширяева Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ / Н.М.Ширяева. – М.: Рид Групп, 2016. – с.108 ↑

-

Мечетина Т.А. Правовые основы и проблемы налогообложения коммерческих банков при применении норм налогового права / Т.А.Мечетина // Вестник Московского финансово-юридического университета. 2013. №3. – с.94 ↑

-

Гончаренко Л.И. Налогообложение организаций финансового сектора экономики / Л.И.Гончаренко. – М.: Рид Групп, 2015. – с.93 ↑

-

Ширяева Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ / Н.М.Ширяева. – М.: Рид Групп, 2016. – с.110 ↑

-

Ширяева Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ / Н.М.Ширяева. – М.: Рид Групп, 2016. – с.111 ↑

-

Гончаренко Л.И. Налогообложение организаций финансового сектора экономики / Л.И.Гончаренко. – М.: Рид Групп, 2015. – с.94 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Майбуров И.А. Налоги и налогообложение.учебник 4-е изд. - М.: Юнити – Дана, 2014. –с.290 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Ширяева Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ / Н.М.Ширяева. – М.: Рид Групп, 2016. – с.113 ↑

-

Майбуров И.А. Налоги и налогообложение.учебник 4-е изд. - М.: Юнити – Дана, 2014. –с.290 ↑

-

Воронова М.А. Особенности налогообложения российских коммерческих банков / М.А.Воронова // Научный журнал. - 2017. - №5. - С.57 ↑

-

Перепелицын А.В. Особенности правового регулирования налогообложения кредитных организаций / А.В.Перепелицын // Юристъ-Правоведъ. 2017. №1. – с. 116 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Тускаева М.Р. Особенности налогообложения коммерческих банков / М.Р.Тускаева // Экономика и предпринимательство. - 2017. - №9. - С. 818 ↑

-

Гончаренко Л.И. Налогообложение организаций финансового сектора экономики / Л.И.Гончаренко. – М.: Рид Групп, 2015. – с.98 ↑

-

Ширяева Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ / Н.М.Ширяева. – М.: Рид Групп, 2016. –с.139 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000г. № 117-ФЗ (ред. от 30.06.2018 г.) (с изм. и доп., вступающими в силу с 01.04.2018г.) // Собрание законодательства Российской Федерации от 7 августа 2000 г. N 32 ст. 3340 ↑

-

Ширяева Н.М. Налогообложение и учет операций, осуществляемых на финансовом рынке РФ / Н.М.Ширяева. – М.: Рид Групп, 2016. –с.141 ↑

-

Майбуров И.А. Налоги и налогообложение.учебник 4-е изд. - М.: Юнити – Дана, 2014. –с.293 ↑

-

Кичигина А.К. Сравнительная характеристика налогообложения прибыли коммерческих банков в России и за рубежом / А.К.Кичигина // Налоги и налогообложение. - 2016. - №6. - С.457 ↑

-

Зима О.В. Зарубежный опыт налогообложения коммерческих банков / О.В.Зима // Международный бухгалтерский учет . 2016. №6. – с. 46 ↑

-

Фаизова А.М. Налогообложение банков в Российской Федерации и направления его совершенствования с учетом зарубежного опыта / А.М.Фаизова // Экономика и социум. - 2015. - №2. - С. 957 ↑

-

Зима О.В. Зарубежный опыт налогообложения коммерческих банков / О.В.Зима // Международный бухгалтерский учет . 2016. №6. – с. 47 ↑

-

Чучманская А.А. Зарубежный опыт налогообложения банков / А.А.Чучманская // Управление современной организацией: опыт, проблемы и перспективы. - 2017. - №2. - С. 158 ↑

-

Кичигина А.К. Сравнительная характеристика налогообложения прибыли коммерческих банков в России и за рубежом / А.К.Кичигина // Налоги и налогообложение. - 2016. - №6. - С.458 ↑

-

Зима О.В. Зарубежный опыт налогообложения коммерческих банков / О.В.Зима // Международный бухгалтерский учет . 2016. №6. – с. 48 ↑

-

Фаизова А.М. Налогообложение банков в Российской Федерации и направления его совершенствования с учетом зарубежного опыта / А.М.Фаизова // Экономика и социум. - 2015. - №2. - С. 959 ↑

-

Чучманская А.А. Зарубежный опыт налогообложения банков / А.А.Чучманская // Управление современной организацией: опыт, проблемы и перспективы. - 2017. - №2. - С. 159 ↑

-

Официальный сайт ПАО «Сбербанк России». – Режим доступа: http://www.sberbank.ru (дата обращения 10.06.2018) ↑

-

Официальный сайт ПАО «Сбербанк России». – Режим доступа: http://www.sberbank.ru (дата обращения 10.06.2018) ↑

-

Динамика основных показателей деятельности ПАО ПАО «Сбербанк России». – Режим доступа: https://2017.report-sberbank.ru/ru/financial-results/major-performance-indicators (дата обращения 11.07.2018) ↑

-

Аркаутин В.В. Налогообложение коммерческих банков в РФ: особенности, анализ методики исчисления и уплаты налогов, проблемы и перспективы развития / В.В. Аркаутин // Экономика и предпринимательство. - 2016. - №4. - С. 159 ↑

-

Отчет менеджмента ПАО «Сбербанк России». – Режим доступа: http:// www.2017.report-sberbank.ru/ru (дата обращения 09.07.2018) ↑

-

Отчет менеджмента ПАО «Сбербанк России». – Режим доступа: http:// www.2017.report-sberbank.ru/ru (дата обращения 09.07.2018) ↑

-

Отчет менеджмента ПАО «Сбербанк России». – Режим доступа: http:// www.2017.report-sberbank.ru/ru (дата обращения 09.07.2018) ↑

-

Ольховик В.В, Оценка эффективности налогообложения банков и предприятий реального сектора экономики / В.В. Ольховик // Бизнес информ. 2013. №12. – с. 323 ↑

-

Отчет менеджмента ПАО «Сбербанк России». – Режим доступа: http:// www.2017.report-sberbank.ru/ru (дата обращения 09.07.2018) ↑

-

Поляева А.А. Актуальные проблемы налогообложения коммерческих банков // А.А.Поляева // Экономика и социум. 2017. №2. – с. 393 ↑

-

Муравлева Т.В. Ответственность банков в сфере налогообложения: современное состояние и перспективы // Т.В.Муравлева // Наука и общество. 2017. №3. – с. 46 ↑

-

Муравлева Т.В. Ответственность банков в сфере налогообложения: современное состояние и перспективы // Т.В.Муравлева // Наука и общество. 2017. №3. – с. 47 ↑

-

Хусаинова А.М. Особенности налогообложения банков в Российской Федерации / А.М.Хусаинова // Вестник Науки и Творчества. - 2016. - №7. - С.328 ↑

-

Сальникова Н.В. Пути совершенствования системы налогообложения банков / Н.В.Сальников // Новая наука: Проблемы и перспективы. - 2016. - №3. - С.155 ↑

-

Тимошенков В.А. Взаимодействие налоговых органов и банков в сфере налогообложения / В.А.Тимошенко // Право и экономика. 2015. №3. – с. 62 ↑

-

Никулкин Р.Н. Совершенствование налогообложения коммерческих банков в условиях инновационной экономики / Р.Н.Никулкин // Финансы и управление. - 2016. - №1. - С.129 ↑

-

Фоменко Д.П. Проблемы налогообложения банков и пути их совершенствования / Д.П.Фоменко // Новая наука: теоретический и практический взгляд. - 2016. - №117. - С. 202 ↑

-

Сальникова Н.В. Пути совершенствования системы налогообложения банков / Н.В.Сальников // Новая наука: Проблемы и перспективы. - 2016. - №3. - С.155 ↑

-

Попов К.И. Пути развития налогообложения коммерческих банков в современных условиях / К.И.Попов // Современные гуманитарные исследования. - 2017. - №1. - С.28 ↑

-

Кобылина Е.Н. Проблемы налогообложения коммерческих банков в России / Е.Н.Кобылина // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2016. - №8. - С. 221 ↑

-

Халикова Л.Ф. Проблемы налогообложения коммерческих банков и пути их решения / Л.Ф.Халикова // Вектор экономики. - 2017. - №9. - С.19 ↑

- Стратегии кадровой безопасности (Сущность кадровой работы)

- Трудовые конфликты в организации: типичные причины

- Процесс построения модели управленческого решения (Природа моделей в управлении)

- Ответственность за нарушение законодательства о рекламе (Реклама: понятие, признаки, правовое регулирование)

- Создание правового механизма в сфере обеспечения банковской тайны

- Нотариат в РФ (Появление нотариата)

- Валютные отношения и валютная система (Понятие валютных отношений, валютной системы и валютного рынка)

- Экономический анализ инвестиционной деятельности организации (на примере ООО «Крис»)

- Проблема мобилизации и эффективного использования инвестиций

- Финансовое состояние: анализ и оценка на примере ООО «Красный родник»

- Процесс монополизации рынка в теории и на практике (Определение и сущность монополии)

- Понятие и задачи комплексного анализа