Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете (Понятие, структура и содержание финансовой отчетности. Проблемы составления бухгалтерской отчетности)

Содержание:

Введение

Актуальность темы.Независимо от организационно- правовой формы. все организации должны составлять бухгалтерскую и налоговую отчетность на основе данных синтетического и аналитического учета.

Завершающим этапом всего бухгалтерского и налогового учета является формирование бухгалтерской и налоговой отчетности на определенную отчетную дату полную и достоверную информацию о результатах деятельности организации за определенный отчетный период.

Необходимо отметить. что налогоплательщики обязаны предоставлять в обязательном порядке как налоговую. так и бухгалтерскую отчетность.

Причем у организации возникает данная обязанность даже в том случае. если никакой хозяйственной деятельности она еще не начала осуществлять. В установленные законодательством сроки должна представляться налоговая отчетность организации по тем налогам. плательщиком которых организация была признана. даже если налоговой базы по налогу еще нет.

Согласно Федерального закона №402 ФЗ «О бухгалтерском учете» от 06.12.2016г Бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату. финансовом результате его деятельности и движении денежных средств за отчетный период. необходимое пользователям этой отчетности для принятия экономических решений. Бухгалтерская (финансовая) отчетность должна составляться на основе данных. содержащихся в регистрах бухгалтерского учета. а также информации. определенной федеральными и отраслевыми стандартами Экономический субъект, составляет годовую бухгалтерскую (финансовую) отчетность. если иное не установлено другими федеральными законами.

Налоговая отчетность составляется по каждому виду налога отдельно. путем заполнения налоговых деклараций. Сроки сдачи и сроки уплаты. по каждому виду налогов прописаны в Налоговом Кодексе РФ.

Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях. которые установлены федеральными законами.

В свою очередь неправильное и не своевременное составление и предоставление бухгалтерской (финансовой) и налоговой отчетности влечет за собой ряд негативных последствий (штрафы. пени и т.п.). В этом заключается актуальность данной темы.

Объектом работы является Общество с ограниченной ответственностью ООО «Март». основным видом деятельности которого оптовая и розничная торговля. посредническая. торгово-закупочная и иная коммерческая деятельность.

Предметом работы является финансовая и налоговая отчетность.

Целью работы является: рассмотрение теоретических и практических аспектов методики формирования бухгалтерской и налоговой отчетности ООО «Март».

В соответствии с данной целью поставлены следующие задачи:

- раскрыть теоретические аспекты бухгалтерской отчетности: понятие. сущность и общие требования к бухгалтерской отчетности;

- раскрыть теоретические аспекты налоговой отчетности: понятие. сущность и назначения налоговой отчетности;

- изучить методику формирования налоговой отчетности ООО «Март».

Методической основой послужили: Налоговый Кодекс Российской Федерации. Федеральный закон № 402 от 06.12.2016г. «О бухгалтерском учете». приказом Министерства финансов РФ от 02.07.2010 № 66н «О формах бухгалтерской отчетности организаций». Положения по ведению бухгалтерского учета и отчетности. учетная политика ООО «Март», бухгалтерская (финансовая) отчетность. налоговая отчетность. первичные документы ООО «Март».

Работа состоит из введения, двух глав, заключения, списка литературы и приложений.

Глава 1. Теоретические аспекты формирования бухгалтерской и налоговой отчетности организации

1.1.Понятие, структура и содержание финансовой отчетности. Проблемы составления бухгалтерской отчетности

В современных условиях развития бухгалтерской (финансовой) отчетности назрела настоятельная необходимость изменения устаревшей бухгалтерской терминологии в законодательных актах нашей страны.

В соответствии со ст. 3 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" [6], в определение законодатели внесли уточнение: «бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом».

Так, в соответствии с п. 4 Приказа Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" [3], «бухгалтерская отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам». Как видим, в определении отсутствует уточнение «финансовая» отчетность.

Необходимость составления бухгалтерской (финансовой) отчетности вызвана одним из основополагающих принципов бухгалтерского учета - принципом непрерывности деятельности хозяйствующего субъекта. Согласно ему хозяйствующий субъект будет продолжать функционировать в обозримом будущем. Поэтому для целей планирования (прогнозирования), контроля и анализа при принятии управленческих решений необходимо периодически иметь сводные данные об имущественном положении хозяйствующего субъекта и финансовых результатах его деятельности. Кроме того, такое обобщение информации диктуется интересами собственников. Все это приводит к необходимости составления бухгалтерской (финансовой) отчетности, включающей бухгалтерский баланс, отчет о финансовых результатах, отчет об изменениях капитала, отчет о движении денежных средств, пояснения к бухгалтерскому балансу и отчету о финансовых результатах, пояснительной записки.

В Гражданском кодексе РФ вместо термина «бухгалтерская (финансовая) отчетность» употребляется группа устаревших терминов «годовой отчет, бухгалтерский баланс, отчет прибылей и убытков».

В конце 2008 г. была принята новая редакция Федерального закона «Об аудиторской деятельности» (№307-ФЗ от 30.12.2008 г.) с постановкой термина как «бухгалтерская (финансовая) отчетность». Одним из дословных примеров является определение в п. 3 ст. 1 «Аудиторская деятельность» новой редакции Федерального закона «Об аудиторской деятельности»: «Аудит - независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности» [5].

Для стабильного функционирования и развития любого предприятия невозможно без анализа отчетности, именно таким образом выявляются сильные и слабые места в финансовом положении.

Для проведения всех видов анализа требуется аналитическая информация. Анализ проводится на основе показателей бухгалтерской отчетности. Анализ нужен в том числе и для принятия управленческих решений. Информационной базой для анализа является промежуточная и или годовая бухгалтерская отчетность.

В результате рыночных преобразований в Российской Федерации прежняя система бухгалтерского учета не смогла полностью отразить новые финансово-хозяйственные операции крупных организаций (холдингов, корпораций). Потребовались перемены в законодательстве, уточнение концептуальных основ и методологии бухгалтерского учета и отчетности в этих организациях, что привело к возникновению понятия «Консолидированная бухгалтерская отчётность».

Консолидированная отчетность - это финансовая отчетность группы компаний, составленная таким образом, как если бы эти компании представляли собой единое целое. Консолидированную отчетность необходимо отличать от сводной финансовой отчетности.

Сводная отчетность - это отчетность группы компаний, на 100 % принадлежащих одному собственнику прямо или косвенно. Таким образом, сводная финансовая отчетность является частным случаем консолидированной финансовой отчетности. Сводная отчетность составляется одним (общим) собственником, которому полностью принадлежит имущество и ответственность по обязательствам, а консолидированная - несколькими совладельцами по совместно контролируемому имуществу и обязательствам.

Рассмотрим структуру и содержание бухгалтерского баланса, данный анализ позволит глубже уяснить его функции. Бухгалтерский баланс состоит из двух равновеликих частей: актива(часть бухгалтерского баланса, отражающая состав и стоимость имущества организации на определённую дату, совокупность имущества, принадлежащего юридическому лицу или предпринимателю), и пассива(совокупность всех обязательств (источников формирования средств) предприятия).

Бухгалтерский баланс характеризует в денежной форме финансовое положение предприятия по состоянию на отчетную дату. По балансу характеризуется состояние материальных запасов, расчетов, наличие денежных средств, инвестиций.

В деятельности экономистов весьма часто применяются отдельные составляющие баланса. Анализ динамики валюты баланса, структуры активов и пассивов предприятия позволяет сделать ряд важных выводов, необходимых как для осуществления текущей финансово-хозяйственной деятельности, так и для принятия управленческих решений на перспективу.

Последовательность анализа бухгалтерского баланса можно представить следующим образом (рис. 1.1.):

Анализ бухгалтерского учета

Общая оценка структуры активов и их источников

Анализ ликвидности баланса

Анализ платежеспособности предприятия

Анализ вероятности банкротства

Анализ финансовой устойчивости

Рисунок 1.1. Этапы анализа бухгалтерского баланса

Исследование структуры пассива баланса позволяет установить одну из возможных причин финансовой неустойчивости предприятия.

Сравнительный аналитический баланс характеризует, как структуру отчетной бухгалтерской формы, так и динамику отдельных ее показателей.

Одним из основных источников информации для финансового анализа является аналитический баланс. Это очень наглядная таблица, позволяющая видеть одновременно и состав (структурный анализ) и динамику изменения (временной анализ):

Имущества предприятия (активов).

Источников образования этого имущества (пассивов).

Аналитический баланс получается путём укрупнения статей стандартного бухгалтерского баланса до показателей, в значительной степени определяющих финансовое состояние предприятия.

Аналитический баланс полезен тем, что сводит воедино и систематизирует те расчеты, которые обычно осуществляет аналитик при ознакомлении с балансом.При стабильной финансовой устойчивости у организации должна увеличиваться доля собственного оборотного капитала, темп роста собственного капитала должен быть выше темпа роста заёмного капитала, а темпы роста дебиторской и кредиторской задолженности должны уравновешивать друг друга.

Отчет о финансовых результатах - это документ, отражающий финансовую деятельность компании. Специальная форма данного отчета утверждена МФ России (форма 2 по ОКУД 0710002) и применяется с 2015 года. Данные отчета показывают причины, по которым компания понесла убытки или получила прибыль в определенном отчетном периоде. Форма 2 составляется работниками бухгалтерии (предпочтительнее в машиночитаемом виде) для проведения анализа доходов и расходов по состоянию на конкретную дату.

Все доходы и расходы отражаются в отчете с нарастающим эффектом. При составлении отчетности важно отразить достоверное и полное финансовое состояние предприятия и если таких данных недостаточно, то применяются дополнительные пояснения и показатели.

При заполнении отчета о финансовых результатах требуется указать данные о предприятии (наименование, реквизиты, виды деятельности, форма собственности), дату составления отчета, единицу измерения. Отчет состоит из разделов, в которых отображаются данные о доходах и расходах по обычным и прочим видам деятельности, финансовом результате с расшифровкой прибылей и убытков.

Для заполнения отчета необходимо рассчитать выручку от продажи или предоставления услуг, ее себестоимость, прочие доходы, проценты к уплате. Вносится информация о всех видах расходов и прибыли (убытке) от продаж.

Далее в отчете рассчитывается прибыль либо убыток без налога, указываются все налоговые обязательства, а также чистая прибыль.

Отчет о движении денежных средств - это документ, в котором представлены данные о денежных потоках предприятий и организаций. Бланк отчета утвержден Министерством финансов РФ (форма 4 по ОКУД 0710004). Отчет оформляется бухгалтерской службой за определенный отчетный период. Можно заполнять вручную или средствами компьютерной техники.

В форме отражаются все денежные поступления (наличные и безналичные). Первичными документами для заполнения отчета служат данные о средствах на счетах кассы, расчетных, валютных, специальных банковских.

При заполнении формы указывается название организации и ее реквизиты, единица измерения. Отчет состоит из трех разделов. К текущим поступлениям относятся средства, полученные от реализации продукции, товаров, услуг, а также арендные, комиссионные, лицензионные и прочие платежи.

Приложение к бухгалтерскому балансу представляет собой документ, являющийся объяснением конкретных позиций баланса предприятия. Бланк утвержден Министерством финансов РФ (форма 5 по ОКУД 0710005). Строгих требований к данной форме отчета нет, поэтому допускается использование и самостоятельно разработанной компанией формы. Заполнять рекомендуется машиночитаемым способом, но можно и вручную.

В разделе о движении заемных средств отражается наличие заемных денежных средств у фирмы, их движение и сроки погашения, указывается срок задолженности. В соответствующих разделах таблицы вносится информация о быстроизнашивающихся нематериальных активах, основных средствах и малоценных предметах. Эти разделы заполняются на основании первичных документов учета. Расшифровке подлежит вся дебиторская и кредиторская задолженность предприятия. Она делится на краткосрочную и долгосрочную, отдельно выносится просроченная задолженность. Данная форма пояснений к балансу не предоставляется предприятиями малый форм собственности и бюджетными учреждениями. Приложение не является обособленным документом и сдается для проверки в налоговую службу вместе с основной годовой документацией.

Схемой аналитического баланса охвачено много важных показателей, характеризующих статику и динамику финансового состояния организации. Этот баланс фактически включает показатели как горизонтального, так и вертикального анализа.

В настоящее время перед отечественными организациями встала проблема переходы на стандарты международной финансовой отчетности. В свою очередь, одной из насущных проблем, касаемых составления финансовой отчётности является переход на МСФО. В результате трансформации и преобразования система принципов согласно МСФО примет вид, показанный на рисунке 1.2.

Основополагающие допущения

Принципы подготовки и представления финансовой отчетности по МСФО

Качественные характеристики финансовой отчетности

Принципиальные ограничения

- метод начисления;

- непрерывность деятельности;

- последовательность;

- единая экономическая (хозяйствующая) единица;

- использование денежного измерителя.

- периодичность

- профессиональное суждение

- понятность;

- уместность;

- существенность;

- своевременность;

- надежность (достоверность);

- правдивое представление;

- приоритет экономического содержания над юридической формой;

- нейтральность.

-осмотрительность

-полнота

- сопоставимость

-публичность

- конфиденциальность

- компромисс уместности и надежности (достоверности);

- баланс «затраты-выгоды»;

- гармония качественных характеристик;

- равенство интересов;

-эффект внутренней ценности.

Рис.1.2. Система принципов и представления финансовой отчетности согласно МСФО

Международные стандарты финансовой отчётности (МСФО; IFRS англ. International Financial Reporting Standards) — набор документов (стандартов и интерпретаций), регламентирующих правила составления финансовой отчётности, необходимой внешним пользователям для принятия ими экономических решений в отношении предприятия.

Международные стандарты предъявляют больше требований к составлению отчетности. Поэтому многие экономисты считают, что отчетность, составленная по МСФО, более объективно отражает финансовое положение любой организации.

Анализируя теоретические и методологические основы составления финансовой отчетности согласно международным требованиям, можно сделать вывод: отчетность, составленная по международным стандартам — это необходимое условие для развития рыночных отношений в стране.

Таким образом, финансовая отчетность, составленная по международным стандартам с учетом требований критерия качества - это источник, который позволяет пользователям, к которым можно отнести реальных и потенциальных инвесторов, работников, кредиторов, клиентов, органов власти, а также общественность в целом:

- получать качественное представление о финансовом положении организации, ее стоимости, движении денежных потоков;

- адекватно с учетом критерия качества оценивать эффективность систем управления в организации.

В целом, в нашей российской системе учета и отчетности в настоящее время разрешено применять следующие три пути сочетания международных стандартов финансовой отчетности и российских правил бухгалтерского учета:

- детализированный пересчет данных по каждой операции. Учет по двум стандартам можно вести по мере совершения сделки либо еженедельно, ежемесячно или ежеквартально.

Это зависит от степени точности, установленной инвестором, а также от степени детализации отчетности, необходимой инвестору;

- пересчет только сальдо по счетам. Согласно данному методу необходимо вносить больше корректировок для устранения различий;

- составление отчетности согласно МСФО на основе российской базы данных, однако в результате этого получается гораздо менее точная информация.

«Хранилище данных»кредитной организации

Бухгалтерский журнал операций по РCБУ

Главная бухгалтерская книга по РCБУ

Отчетность по РCБУ

Отчетность по МСФО

Матрица преобразования

Главная бухгалтерская книга по МСФО

Рис. 1.3. Метод трансформации отчетности

Следует отметить, что данное соотношение зависит от объема операций, и может меняться в сторону повышения или уменьшения доли автоматизированного учета.Наглядно вышеизложенные два варианта подготовки и представления финансовой отчетности, составляемой по российским стандартам, в формат МСФО представлены соответственно на рисунках 1.3. и 1.4.

«Хранилище данных» кредитной организации

Бухгалтерский журнал операций поРCБУ

Главная бухгалтерская книга по РCБУ

Отчетность по РCБУ

Отчетность по МСФО

Матрица соответствия учетов

Главная бухгалтерская книга по МСФО

Бухгалтерский журнал операций поМСФО

ПБУ

Рис. 1.4. Метод двойного ведения учета

Таблицы (матрицы) решений предназначены для преобразования информации и реализации возможности вести параллельный учет и отчетность в различных системах отчетности. Матрицы решений представляют собой информационные объекты, содержащие алгоритмы преобразования и соответствия входной и выходной информации.

Международные стандарты финансовой отчетности приводят общие, основные принципы составления финансовой отчетности и не содержат конкретной детализации для каждого обстоятельства, признания или оценки объекта учета. Поэтому МСФО рекомендуют опираться на профессиональное суждение, основанное на полной, достоверной и объективной информации.

Переведение российской системы бухгалтерского учета на составление отчетности в соответствии с МСФО требует не только организационно-технических и методических мероприятий, но и перестройки сознания работников бухгалтерской службы, повышения уровня их профессиональной подготовки, выработкинавыков по формированию профессиональных суждений.

Чтобы подготовить финансовую отчетность в соответствии с МСФО, необходимо внести принципиальные изменения в статьи отчетности, провести их перегруппировку и к каждой статье полученной финансовой отчетности дать комментарии с подробными разъяснениями.

Исследование различных способов и механизмов формирования отчетности в формате МСФО показывает, что трансформация как эффективное средство перехода на международные стандарты полезна при постепенном внедрении МСФО в отечественную систему учета. Это порождает необходимость проведения именно трансформации бухгалтерской отчетности, а не резкий переход на учет по международным основам.

Таким образом, обобщая все вышесказанное, можно утверждать, что трансформация финансовой отчетности российских организаций в отчетность по МСФО на современном этапе эволюции российской системы является достаточно продуктивным методом.

1.2.Значение финансовой отчетности для управления предприятием

и принятие инвестиционных решений внешними пользователями бухгалтерской (финансовой) отчетности.

Бухгалтерская (финансовая) отчетность является основным информационным источником, как для руководителей субъектов экономической деятельности, так и для внешних пользователей.

Информационные потребности основной группы пользователей финансовой отчетности, оказывающие влияние на степень раскрытия информации о деятельности предприятия Основная цель –Формирование качественной информации

в финансовой отчетности

Инвесторы (акционеры)

Кредиторы (заимодавцы)

Регулирование финансовой отчетности

Достоверность

Полнота

Прозрачность

Требования составления отчетности

Стандарты финансовой отчетности

Раскрытие нефинансовой информации в финансовой отчетности

Качественные характеристики бухгалтерского учета, влияющие на формирование качества отчетности

Рис. 1.5. Концептуальная схема составления финансовой отчетности

Концептуальная схема составления финансовой отчетности предприятия представлена на рис. 1.5.

Цель составления финансовой отчетности - предоставление внешним и внутренним пользователям информации о финансовом положении организации в определенной форме, которая удобна, понятна и может быть использована ими для принятия деловых решений.

В рыночной экономике с помощью государственного и общественно- профессионального регулирования бухгалтерского учета устанавливаются общие правила ведения бухгалтерского учета в организациях и регламентируется порядок формирования и представления бухгалтерской отчетности.

Современный менеджмент старается удовлетворить информационные интересы приоритетной группы пользователей - инвесторов и кредиторов — через более информативные форматы отчетности. Появление данной тенденции определяется ростом влияния нефинансовых факторов на стоимость компании, среди которых политика раскрытия информации становится особо важной с точки зрения роста доверия к компании со стороны инвесторов, социальной ответственности бизнеса [16].

В своей работе А.Е. Шевелева и Е.В. Шевелева высказали мнение , что «отчетность не должна вводить в заблуждение инвесторов и кредиторов, ее содержание должно обеспечить им доверие» [9, с. 42]. Для формирования качественной информации необходимо выполнять ряд требований, предъявляемых нормативными актами.

В июле 2004 г. Минфином РФ была утверждена Концепция развития бухгалтерского учета на среднесрочную перспективу [5]. Основные изменения в ней направлены на увеличение полезности информации, формируемой в бухгалтерской отчетности, заинтересованным пользователям. Полезность информации неразрывно связана с основными требованиями к качеству информации, формируемой в финансовой отчетности, -полнотойидостоверностью. Эти основные задачи бухгалтерского учета сформулированы в Федеральном законе от 06.12.2011 N 402-ФЗ (ред. от 04.11.2014) "О бухгалтерском учете" (далее- Закон о бухгалтерском учете).

На сегодняшний день к этим требованиям необходимо добавить прозрачностьформируемой информации. Прозрачность - относительно новая качественная характеристика, широко используется в зарубежной литературе, но практически не применяется по отношению к российской отчетности.

Требование прозрачности необходимо ввести в нормативную базу российского законодательства — Закон о бухгалтерском учете наравне с такими качественными характеристиками, как полнота и достоверность.

Определение этой качественной характеристики дано в работе Р.Г. Каспиной: «прозрачность корпоративной отчетности - это свойство информации, которая отвечает законодательным нормам и при этом является достаточной для принятия решений инвесторами и другими пользователями» [7,с. 119].

Введение требования прозрачности продиктовано, в первую очередь, целью повышения качества финансовой отчетности. Акцент на прозрачность финансовой отчетности и исследования зарубежных ученых в данной области стали проводиться после банкротств крупнейших корпораций. Российским компаниям необходимо учитывать печальный опыт банкротств зарубежных холдингов. Для предотвращения этих процессов и следующих за ними экономических, социальных и политических потрясений необходимо ввести требование прозрачности.

Необходимо отметить, что сложившаяся система нормативного регулирования влияет на раскрытие информации в финансовой отчетности. Во многом именно она определяет методологию составления финансовой отчетности, степень раскрытия информации и периодичность ее представления. На достижение доверия пользователей большое влияние оказывает уровень государственного и общественно-профессионального регулирования бухгалтерского учета. С их помощью в рыночной экономике устанавливаются общие правила ведения бухгалтерского учета в организации и регламентируется порядок формирования и представления финансовой отчетности.

В странах с рыночной экономикой государственное регулирование финансовой отчетности происходит совместно с профессиональными организациями. Существующий порядок регулирования бухгалтерского учета на государственном уровне и управления им непосредственно на предприятии направлен на снижение неопределенности бухгалтерской информации . С другой стороны, государственное регулирование носит все-таки фискальный характер. Общественно-профессиональное регулирование направлено на удовлетворение интересов приоритетной группы лиц: инвесторов и кредиторов, так как важнейшей функцией финансовой отчетности, тем не менее, является обеспечение публичного интереса.

Публичность бухгалтерской отчетности, в соответствии с российским законодательством, заключается в ее опубликовании в газетах и журналах, доступных пользователям бухгалтерской отчетности, либо в распространении среди брошюр, буклетов и других изданий, содержащих бухгалтерскую отчетность, а также в ее передаче территориальным органам государственной статистики по месту регистрации для представления заинтересованным пользователям [9,15]. Понятие публичности отчетности значительно шире и не ограничивается только публикацией в средствах массовой информации и предоставлением в официальные структуры. В данных нормативных актах явно прослеживается тенденция удовлетворения фискального, а не публичного интереса.

В силу сложившихся исторических процессов экономическая жизнь в России всегда находилась под жестким государственным контролем, поэтому бухгалтерский учет всегда был предметом государственной регламентации. Безусловно, это накладывает отпечаток на требования к информации в финансовой отчетности, содержащиеся в нормативных актах, которые регламентируют бухгалтерский учет. Чтобы изменить сложившуюся систему регулирования, необходимо предоставить профессиональным организациям право разрабатывать и утверждать нормативные акты в сфере бухгалтерского учета, в то время как государству оставить контрольную функцию.

Финансовая отчетность же, по сути, является товаром, качество которого определяется содержащейся в ней информацией. Государственное регулирование не способно обеспечить необходимое качество финансовой отчетности. Это подтверждает и складывающаяся система российских положений по бухгалтерскому учету, которые утверждаются Минфином России в соответствии с Концепцией развития бухгалтерского учета и отчетности в РФ [5] и Законом о бухгалтерском учете [15].

В настоящее время российские компании формируют отчетность на основе положений по бухгалтерскому учету (далее ПБУ), утвержденных во исполнение Программы реформирования бухгалтерского учета в соответствии с международными стандартами финансовой отчетности [8].

В соответствии с Приказом Минфина РФ от 29.07.1998 N 34н (ред. от 24.12.2010) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации", «в случае наличия у организации дочерних и зависимых обществ помимо собственного бухгалтерского отчета составляется такжесводнаябухгалтерская отчетность ... в порядке, устанавливаемом Министерством финансов Российской Федерации.

Общемировой тенденцией является составление отчетности по единым стандартам. В пользу унификации системы стандартов автор работы «Будущее корпоративной отчетности» А. Дипиаза [4] приводит следующие аргументы:

- отсутствие Всемирных стандартов финансовой отчетности (далее ВСФО) делает процесс получения доступа на мировые рынки капитала крайне трудным и дорогостоящим для все большего числа компаний;

- ВСФО позволит инвесторам быстрее и точнее сравнивать показатели деятельности компаний разных стран и отраслей экономики.

Таким образом, перевод на ВСФО рассматривается А. Дипиаза как обеспечение необходимого уровня прозрачности компаний. Ближе всего на роль ВСФО годятся МСФО [4, с. 37].

Глава 2. Применение форм документов для внутренней бухгалтерской отчетности в налоговом учете в ООО «Март»

2.1.Технико-экономическая характеристика ООО «Март»

Общество с ограниченной ответственностью «Март», именуемое в дальнейшем «Общество», создано в соответствии с Гражданским Кодексом Российской Федерации и Федеральным Законом РФ «Об обществах с ограниченной ответственностью» № 14-ФЗ от 08.09.98г. [6].

ООО «Март» зарегистрировано 9 июня 2005 года Межрайонной инспекцией Федеральной налоговой службы №2 по Самарской области.

Полное фирменное наименование Общества: Общество с ограниченной ответственностью «Март».

Сокращенное фирменное наименование: ООО «Март».

Юридический адрес ООО «Март»: 445150, Российская Федерация, Самарская область, г.Тольятти, ул.Коммунальная 22

Учредительным документом ООО «Март» является Устав, который утверждается участниками общества.

ООО «Март» является юридическим лицом, уставный капитал которого состоит из номинальной стоимости долей его участников. Размер уставного капитала составляет десять тысяч рублей.

Основной целью создания Общества является осуществление коммерческой деятельности для извлечения прибыли.

Основными видами деятельности являются: оптовая и розничная торговля, посредническая, торгово-закупочная и иная коммерческая деятельность.

Общество вправе заниматься другими видами хозяйственной деятельности, в том числе внешнеэкономической, не запрещенными законодательством Российской Федерации и обеспечивающее получение прибыли.

На данный момент численность сотрудников ООО «Март» составляет 42 человека.

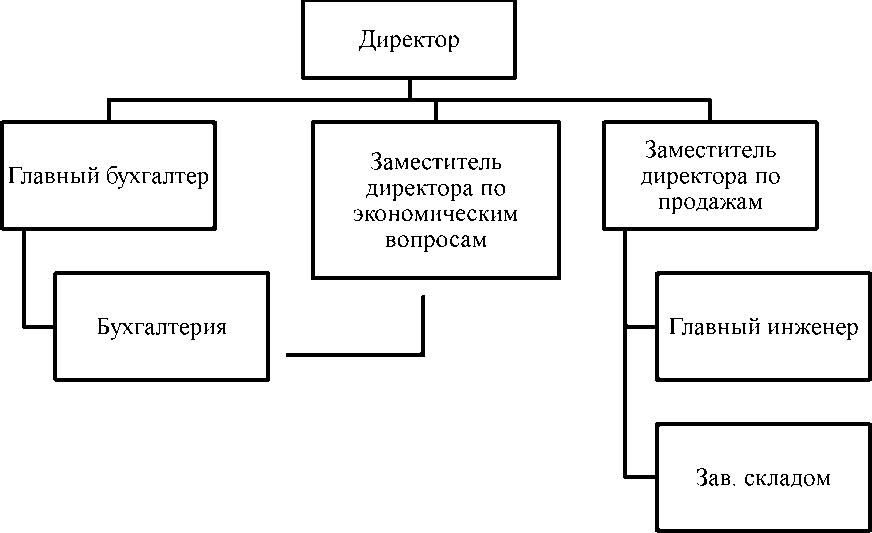

Организационная структура ООО «Март» - линейная. Организационная структура представлена на рисунке 2.1

Рис. 2.1. Организационная структура ООО «Март»

Непосредственно директору подчиняется главный бухгалтер, который несет ответственность за формирование учетной политики, ведение бухгалтерского учета, своевременное представление полной и достоверной бухгалтерской отчетности.

Главный бухгалтер обеспечивает соответствие осуществляемых хозяйственных операций законодательству Российской Федерации, контроль за движением имущества и выполнением финансовых обязательств. В ООО «Март» применяется линейная структура управления бухгалтерской службой,

при которой все работники аппарата бухгалтерии подчиняются главному бухгалтеру. Задачами бухгалтерии являются:

- организация и совершенствование бухгалтерского учета на предприятии;

- формирование полной и достоверной информации о хозяйственных процессах и финансовых результатах деятельности предприятия;

- обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормативами.

В организации имеются утвержденные руководителем должностные инструкции для каждого работника бухгалтерии.

Составление отчетности является завершающим этапом учетного процесса. Бухгалтерская отчетность предприятия составляется бухгалтерией. В течение отчетного года ООО «Март» поквартально, нарастающим итогом, представляют промежуточную отчетность.

В состав годовой бухгалтерской отчетности ООО «Март» включены следующие формы:

- бухгалтерский баланс;

- отчет о финансовых результатах;

Так же составляется пояснения к бухгалтерскому балансу и отчету о финансовых результатах в виде таблиц.

В соответствии с нормами Налогового кодекса Российской Федерации ООО «Март» было поставлено на учет в налоговом органе и получило Свидетельство о постановке на учет в налоговом органе Российской Федерации.

Налоговая отчетность ООО «Март» представлена в таблице 1 Приложения.

ООО «Март» так же сдает отчетность в два фонда:

- пенсионный фонд Российской Федерации;

- фонд социального страхования Российской Федерации.

Учетная политика ООО «Март» для бухгалтерского учета и налогообложения объединяется в один организационно-распорядительный документ. Рабочий план счетов предприятия составлен на основании Плана счетов и Инструкции по его применению, утвержденных приказом Минфина России от 31 октября 2000 г. № 94н «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению». Бухгалтерский и налоговый учет ведется параллельно. Организация налогового учета ведется на основе налоговых регистров, который разработан в произвольной форме на данном предприятии.

Все документы на бумажных носителях должны хранится в обязательном порядке в течение пяти лет.

Порядок организации инвентаризации основных средств, материалов, товарных запасов и расчетов производится на основе законодательства, и проводится ежеквартально.

Организация налогового учета доходов и расходов учитываются методом начисления.

Рис.2.2. Основные Технико-экономическая характеристика ООО «Март»

Амортизация основных средств в бухгалтерском налоговом учете начисляется линейным методом. Основные средства, стоимость которых не превышает 40 000 руб. отражаются в бухгалтерском учете в составе материально-производственных затрат и списываются в качестве расходов единовременно после ввода в эксплуатацию.

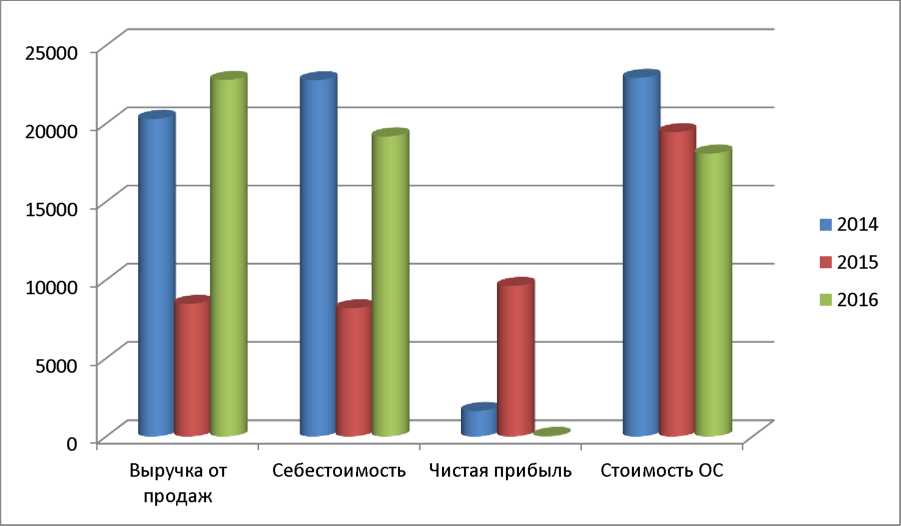

Чтобы судить об эффективности работы предприятия, необходимо проанализировать основные технико-экономические показатели, сопоставив их за ряд лет в динамике. Эти показатели включают в себя показатели, выраженные в стоимостном, натуральном выражениях, расчетные показатели, относительные и др.. Экономические показатели деятельности ООО «Март» за 2014 - 2016 гг. представлены на рисунке 5.

По данным рисунка5 видно, что в 2016 году выручка увеличилась по сравнению с 2015 годом, а если сравнивать 2015 год с 2014 годом то здесь наблюдалось снижение выручки. В связи с ростом объема продаж произошел и рост себестоимости. Отметим, что темп роста выручки превышает темп роста себестоимости продажна 34,9% (269,342% - 234,4%). Данный момент является положительным для формирования финансового результата предприятия.

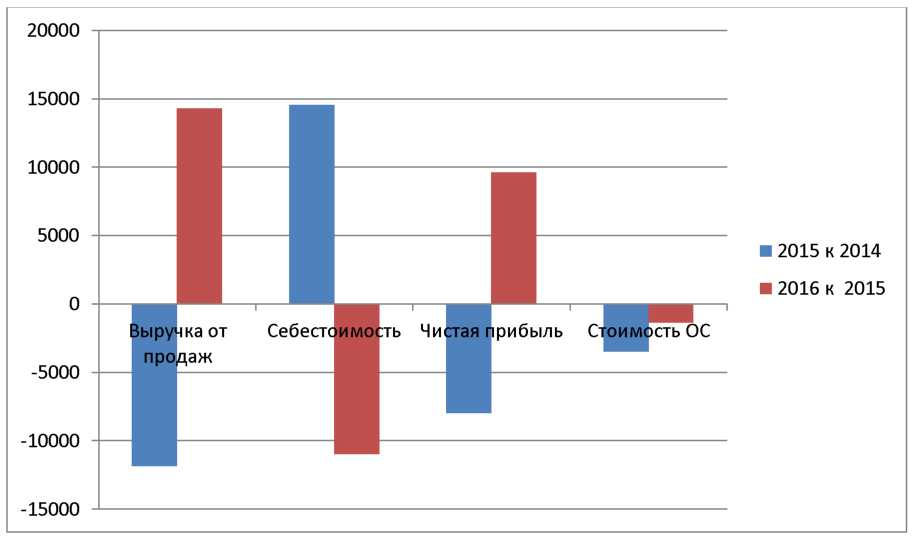

Рисунок 2.3 – Динамика прибыли ООО «Март»

На рисунке 2.3. видно, что чистая прибыль за 2016 год увеличилась по сравнению с 2015 на 9635 тыс. руб. Что касается основных средств, то они уменьшились в отчетном периоде по сравнению с предыдущим на 1370 тыс. руб. и составили 18069 тыс. руб. Их темп роста равен 89,06%. Эффективность использования основных средств увеличилась, об этом свидетельствует рост фондоотдачи с 0,435 до 1,26 тыс. руб. Это произошло за счет того, что темпы роста выручки превышают темпы роста стоимости основных средств на 176,39% (269,342-92,952). В 2016 году произошел уменьшение активов на 3569 тыс. руб., их темп роста составил 89,06%. В отчетном периоде отмечено увеличение коэффициента оборачиваемости на 0,525 раз, что свидетельствует об эффективном использовании имущества предприятия. Это произошло за счет того, что темпы роста выручки от продаж превышают темпы роста суммы активов на 180,28% (269,342% - 89,06%).

2.2.Методика формирования налоговой отчетности в ООО «Март»

Налог на прибыль — прямой налог, взимаемый с прибыли организации. Объектом налогообложения является прибыль, которой признаются полученные доходы, уменьшенные на величину произведенных расходов, которые определяются в соответствии с главой 25 НК РФ [1].

Доходы и расходы признаются по методу начисления согласно статьям 271 и 272 НК РФ.

Налоговая декларация по налогу на прибыль ООО «Март» включает два вида деятельности: основную и прочую. Доходы от основной и прочей деятельности делятся на доходы от реализации и внереализационные доходы. Расходы, включающиеся в расчет прибыли, в зависимости от их характера и деятельности подразделяются на расходы, связанные с производством, реализацией, и внереализационные расходы.

На основании Приказа ФНС России от 15.12.2010 г. № ММВ-7-3/730@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, порядка ее заполнения» составляется налоговая декларация. Декларация составляется нарастающим итогом с начала года. Все значения стоимостных показателей Декларации указываются в полных рублях[17].

В соответствии со ст. 2.1 «Федерального закона от 06.08.2001 № 110- ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства

Российской Федерации о налогах и сборах» (с учетом последующих изменений и дополнений) налоговая ставка по налогу на прибыль организаций для сельскохозяйственных товаропроизводителей, не перешедших на систему налогообложения для сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог), по деятельности, связанной с реализацией произведенной ими сельскохозяйственной продукции, а также с реализацией произведенной и переработанной данными организациями собственной сельскохозяйственной продукции, в 2004 - 2012 гг. установлена в размере 0 процентов [1].

Сумма налога, подлежащая к уплате в бюджет равна 0 руб.

Налог на добавленную стоимость (далее НДС) представляет собой форму изъятия в бюджет части стоимости, создаваемой на всех стадиях производства и определяемой как разница между стоимостью реализованных товаров (работ, услуг) и стоимостью материальных затрат, отнесенных на издержки производства и обращения. НДС — косвенный налог, то есть надбавка к цене товара.

Налоговая декларация по налогу на добавленную стоимость ООО «Март»за 2016 года состоит из следующих разделов:

- титульный лист;

- раздел 1 «Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), по данным налогоплательщика»;

- раздел 3 «Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации».

Декларация по НДС заполняется на основании книги покупок, книги продаж.

Условно раздел 3 можно поделить на две части:

- в первой части отражаются операции, связанные с начислением НДС по различным объектам;

- во второй части отражаются налоговые вычеты.

ООО «Март» реализует товары по ставкам 18% и 10%.

На основании книги продаж выделим НДС по товарам, облагаемым разными ставками.

18%= 561727 х 18%=101111руб.

10% = 13352409 х 10%=1 335 241руб.

Суммы налога, подлежащие восстановлению на основании положений главы 21 Налогового Кодекса. В соответствии с Федеральным законом от 19.07.2011г. №245-ФЗ с 1 октября 2011 года в статью 170 НКРФ были внесены изменения, на основании которых в случае получения налогоплательщиком в соответствии с законодательством РФ субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров с учетом налога восстановлению, подлежат суммы налога в размере, ранее принятом к вычету[1].

В ноябре по ранее полученным, субсидиям был восстановлен НДС на сумму 6727руб. По строке 090 указываются все суммы НДС, подлежащие восстановлению. Строка 090=6727руб.

Начислен НДС по реализованным товарам, работам, услугам: Дебет счета 90.3 «Налог на добавленную стоимость», счета 91.2 «Прочие расходы»Кредит счета 68.02 «Налог на добавленную стоимость» - 1443079руб.

Суммы «входящего» НДС, подлежащие вычету в соответствии с пунктом 2 статьи 171 НК РФ. Суммы «входящего» НДС за 4 кв. 2016г. = 241064 руб.

Суммы НДС, ранее исчисленные с сумм предоплаты и принимаемые к вычету в соответствии с п. 6 ст. 172 НК РФ. (463636руб.).

Итоговой для подсчета сумм НДС, подлежащих вычету = 241064+ 463636 = 704700руб.

Вычет по НДС: Дебет счета 68.02 «Налог на добавленную стоимость» Кредит счета 19 «Налог на добавленную стоимость по приобретенным ценностям» - 704700 руб.

Сумма налога к уплате в бюджет или сумма налога к уменьшению, исчисляется:

Если «исходящий» НДС- «входящий» НДС > или = 0, то сумма налога к уплате в бюджет.

Если «исходящий» НДС - «входящий» НДС < 0, то сумма налога к уменьшению.

1443079 - 704700= 738379руб.

Итого сумма НДС, исчисленная к уплате в бюджет = 738379 руб.

Перечислен НДС в бюджет: Дт 68 «Расчеты по налогам и сборам»Кт 51 «Расчетный счет» - 738379 руб.

На основании Приказа Минфина России от 15.10.2009 № 104н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и порядка ее заполнения» составляется налоговая декларация [18].

Налог подлежит уплате в бюджет равными долями, не позднее 20-го числа каждого из трех месяцев, следующих за истекшим налоговым периодом.

Налог на имущество организаций относится к региональным налогам, устанавливается главой 30 НК РФ и региональными законами[1].

Объектом налогообложения признается движимое и недвижимое имущество ООО «Март»(здания и сооружения, машины и оборудование, передаточные устройства, производственный и хозяйственный инвентарь), за исключением земельных участков.

При определении налоговой базы, имущество, признаваемое объектом налогообложения, учитывается по его остаточной стоимости, сформированной в соответствии с установленным порядком ведения бухгалтерского учета, утвержденным в учетной политике организации, то есть равна разнице между первоначальной стоимостью основного средства и суммой начисленной амортизации.

Амортизация основных средств начисляется линейным способом.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период.

Сумма начисленного налога за год = Налоговая база х Налоговая ставка (4)

Среднегодовая стоимость имущества, признаваемого объектом налогообложения, за налоговый период определяется как частное от деления суммы, полученной в результате сложения величин остаточной стоимости имущества на 1 -е число каждого месяца налогового периода и последнее число налогового периода, на число месяцев в налоговом периоде, увеличенное на единицу.

Среднегодовая стоимость имущества = (16851654 +16635493 +16419773 +16204052+ 15952130+ 15728766+ 15509021+ 15099129+ 14884988+ 14638368+ 14403513 +14180611 +13955887) / 13=15420260руб.

Таким образом, налоговая база по налогу на имущество равна 0 руб.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода, определяется как разница между суммой налога, исчисленного за налоговый период, и суммами авансовых платежей по налогу, исчисленных в течение налогового периода.Сумма налога за год (к уплате) = Сумма начисленного налога за год - Авансовые платежи (5)

Сумма налога, подлежащая уплате в бюджет равна 0 руб.

На основании данных расчетов заполняется налоговая декларация. Порядок заполнения представлен в Приказе ФНС РФ от 24.11.2016 № ММВ- 7-11/895 «Об утверждении форм и форматов представления в электронном виде налоговой декларации и налогового расчета по авансовому платежу по налогу на имущество организаций и порядков их заполнения» [19]. Налоговая декларация по налогу на имущество организаций заполняется лицами, признаваемыми налогоплательщиками налога на имущество организаций в соответствии с главой 30«Налог на имущество организаций» Налогового кодекса Российской Федерации (далее - Кодекс).

Декларация по налогу на имущество организаций состоит из:

Титульного листа;

Раздела 1«Сумма налога, подлежащая уплате в бюджет» (далее – Раздел1);

Раздела 2«Определение налоговой базы и исчисление суммы налога в отношении подлежащего налогообложению имущества российских организаций и иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства»

Раздела 3«Исчисление суммы налога за налоговый период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая (инвентаризационная) стоимость;(в ред. Приказа ФНС России от 05.11.2013 NММВ-7-11/478@)

Декларация представляется налогоплательщиком налога на имущество организаций в налоговые органы:

- по месту нахождения российской организации;

- по месту постановки постоянного представительства иностранной организации на учет в налоговом органе;

- по месту нахождения каждого обособленного подразделения российской организации, имеющего отдельный баланс;

- по месту нахождения недвижимого имущества;

- по месту нахождения имущества, входящего в состав Единой системы газоснабжения (далее - ЕСГС);

- по месту постановки на учет крупнейшего налогоплательщика.

Декларация представляется российскими организациями и

иностранными организациями, осуществляющими деятельность в Российской Федерации через постоянные представительства, в следующем составе:

- Титульного листа;

- Раздела 1;

- Раздела 2(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7- 11/478@)

- Раздела 3(абзац введен Приказом ФНС России от 05.11.2013 N ММВ-7-11/478@)

Налогоплательщики, в соответствии со статьей 83 Кодекса отнесенные к категории крупнейших, представляют Декларации, указанные в пункте1.2. настоящего Порядка, в налоговый орган по месту учета в качестве крупнейших налогоплательщиков. В Декларациях, заполняемых с учетом положений пункта 1.6 настоящего Порядка, указываются реквизиты (код причины постановки на учет (далее - КПП), код налогового органа) по месту уплаты суммы налога в соответствии со статьями 383 - 385 Кодекса и место представления Деклараций - по месту учета крупнейшего налогоплательщика.

Декларация заполняется в отношении сумм налога, подлежащих уплатев бюджет по соответствующему коду (кодам) муниципального образования в соответствии с Общероссийским классификатором территорий муниципальных образований ОК 033-2013 (далее - код по ОКТМО). При этом в Декларации, представляемой в налоговый орган, указываются суммы налога, коды по ОКТМО которых соответствуют территориям муниципальных образований, подведомственным данному налоговому органу(в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478@).

В случае, если законодательством субъекта Российской Федерации предусмотрено зачисление налога на имущество организаций в региональный бюджет без направления по нормативам суммы налога в бюджеты муниципальных образований, одна Декларация может заполняться в отношении суммы налога, подлежащей уплате в бюджет субъекта Российской Федерации, по согласованию с налоговым органом по данному субъекту Российской Федерации. В этом случае при заполнении Декларации указывается код по ОКТМО, соответствующий территории муниципального образования, подведомственной налоговому органу по месту представления Декларации (в ред. Приказа ФНС России от 05.11.2013 N ММВ-7-11/478).

Земельный налог является местным налогом. Налоговая декларация по земельному налогу заполняется в отношении земельных участков, принадлежащих ООО «Март» на праве собственности и используемых в предпринимательской деятельности, и представляется в налоговый орган по месту нахождения земельного участка. Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения. Налоговая база определяется в отношении каждого земельного участка как его кадастровая стоимость по состоянию на 1 января 2016 года.

Сумма исчисленного земельного налога за налоговый период, рассчитанная как произведение налоговой базы, налоговой ставки и коэффициента (Кв), деленное на сто.

Сумма начисленного налога за год = (налоговая база * налоговая ставка *Кв)/100 (6)

Налоговая ставка Самарской области по земельному налогу в отношении земельных участков производства равна 0,9%.

Коэффициент (Кв) применяется для исчисления земельного налога в случае правообладания земельным участком в течение неполного налогового периода. Коэффициент определяется как отношение числа полных месяцев, в течение которых данный земельный участок находился в собственности к числу календарных месяцев в налоговом периоде.

Кв = n /12 мес.(7)

где, n - числа полных месяцев, в течение которых данный земельный участок находился в собственности.

Расчет налоговой базы и суммы земельного налога представлен в таблице 2.

На основании данных таблицы 2 заполняется налоговая декларация. Порядок заполнения представлен в Приказе Федеральной налоговой службы от 28.10.11 № ММВ-7-11/696 «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения». Декларация, состоит из титульного листа, раздела 1 «Сумма земельного налога, подлежащая уплате в бюджет» и раздела 2 «Расчет налоговой базы и суммы земельного налога» [19].

Раздел 2 «Расчет налоговой базы и суммы земельного налога» заполняется отдельно по каждому кадастровому номеру земельного участка.

Сумма авансового платежа по земельному налогу по истечении

первого, второго и третьего кварталов текущего налогового периода

исчисляется как одна четвертая соответствующей налоговой ставк процентной доли кадастровой стоимости земельного участка по состоянию на 1 января года, являющегося налоговым периодом[1].

Таблица 2.1. - Расчет суммы земельного налога ООО «Март»

|

№ п/п |

Показатели |

Земельные участки |

|

|

1 |

2 |

||

|

1 |

2 |

3 |

4 |

|

1 |

Кадастровая стоимость, руб. |

250761 |

7505975 |

|

2 |

Доля налогоплательщика в праве на земельный участок |

1/1 |

1/1 |

|

3 |

Налоговая база, руб. |

250761 |

7505975 |

|

4 |

Налоговая ставка, % |

0,3 |

0,3 |

|

5 |

Количество полных месяцев владения земельным участком в течение налогового периода |

12 |

6 |

|

6 |

Коэффициент (Кв) |

1 |

0,5 |

|

7 |

Сумма исчисленного налога,(3*4*6) |

752 |

11259 |

Сумма земельного налога, подлежащая уплате в бюджет за 2016г. = 12016-(188 +188 + 5817)= 5818 руб.

При начислении и уплате земельного налога были сделаны, следующие проводки:

Начислен земельный налог Дебет счета 20 «Основное производство» Кредит счета 68.10 «Расчеты по земельному налогу» - 5818руб.

Перечислен Дебет счета 68.10 «Расчеты по земельному налогу» Кредит счета 51»Расчетный счет» - 5818руб.

Сумма земельного налога, подлежащая уплате в бюджет = 5818 руб.

ООО «Март»по истечении налогового периода представляет в налоговый орган по месту нахождения земельного участка налоговую декларацию за 2016год не позднее 1 февраля 2012 года.

Транспортный налог относится к региональным налогам. Величина налога, порядок и сроки его уплаты, формы отчётности а также налоговые льготы устанавливают органы исполнительной власти по Самарской области. Транспортный налог — налог, взимаемый с владельцев зарегистрированных транспортных средств.

Порядок заполнения декларации по транспортному налогу представлен в Приказе ФНС РФ от 5 декабря 2016 г. № ММВ-7-21/668@ «Об утверждении формы налоговой декларации по транспортному налогу и порядка ее заполнения» [20].

Налоговая декларация по транспортному налогу заполняется налогоплательщиками - организациями, осуществляющими уплату транспортного налога в соответствии с главой 28 Налогового кодекса Российской Федерации и законами субъектов Российской Федерации.

В состав декларации включается:

- Титульный лист;

- Раздел 1 «Сумма налога, подлежащая уплате в бюджет»;

- Раздел 2 «Расчет суммы налога по каждому транспортному средству».

Для заполнения декларации применяются соответствующие приложения к настоящему Порядку.

Декларация составляется за налоговый период (календарный год).

Все значения стоимостных показателей декларации указываются в полных рублях. Значения показателей менее 50 копеек отбрасываются, а 50 копеек и более округляются до полного рубля.

Страницы декларации имеют сквозную нумерацию, начиная с Титульного листа (страница 00001). Порядковый номер страницы записывается в определенном для нумерации поле («Стр.») слева направо, начиная с первого (левого) знакоместа, следующим образом: для первой страницы «00001»; для десятой страницы, соответственно, «00010».

Не допускается исправление ошибок с помощью корректирующего или иного аналогичного средства.

Не допускается двусторонняя печать декларации на бумажном носителе и скрепление листов декларации, приводящее к порче бумажного носителя.

При заполнении полей декларации должны использоваться чернила черного, фиолетового или синего цвета.

Заполнение текстовых полей декларации осуществляется заглавными печатными символами.

Декларация может быть представлена налогоплательщиком в налоговый орган лично или через его представителя, направлена в виде почтового отправления с описью вложения или передана в электронном виде по телекоммуникационным каналам связи в соответствии со статьей 80 Кодекса.

Возможно представление декларации на бумажном носителе с приложением съемного носителя, содержащего данные в электронном виде установленного формата, или на бумажном носителе с использованием двумерного штрих-кода.

Декларация представляется в электронной форме по телекоммуникационным каналам связи по установленным форматам с применением усиленной квалифицированной электронной подписи в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным приказом Министерства Российской Федерации по налогам и сборам от 02.04.2002 N БГ-3-32/169 «Об утверждении Порядка представления налоговой декларации в электронном виде по телекоммуникационным каналам связи» (зарегистрирован Министерством юстиции Российской Федерации 16.05.2002, регистрационный номер 3437).

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения. При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки. При получении декларации по телекоммуникационным каналам связи налоговый орган обязан передать налогоплательщику квитанцию о ее приеме в электронной форме.

Коды видов транспортных средств ООО «Март» представлены в таблице2.2.

Коды единиц измерения налоговой базы по транспортному налогу для ООО «Март» 251 (л.с.).

Сумма начисленного транспортного налога определяется по формуле:

Сумма начисленного налога за год = налоговая база * налоговая ставка * Кт(8)

Коды видов транспортных средств ООО «Март»

Коэффициент (Кт), определяемый как отношение числа полных месяцев, в течение которых данное транспортное средство было зарегистрировано на налогоплательщика, к числу календарных месяцев в налоговом периоде (отчетном периоде), значение коэффициента указывается в виде десятичной дроби с точностью до сотых долей.

Таблица 2.2.

|

Код вида ТС для целей налогообложения |

Наименование транспортных средств |

|

520 01 |

автомобили грузовые (кроме включенных по коду 570 00) |

|

530 01 |

тракторы |

|

530 03 |

самоходные машины |

|

530 04 |

специальные автомашины (кроме включенных по коду 590 15) |

|

530 05 |

прочие тракторы, комбайны и специальные машины |

|

570 01 |

самоходные машины и механизмы на пневматическом и гусеничном ходу (кроме включенных по кодам 530 01 - 530 05) |

Налоговая база определяется в отношении транспортных средств, имеющих двигатели, как мощность двигателя транспортного средства в лошадиных силах.

Статьей 14 Налогового кодекса РФ транспортный налог отнесен к региональным налогам. В Самарской области ставки данного налога утверждены статьей 2 Закона Самарской области от 06.11.2002 № 86-ГД «О транспортном налоге на территории Самарской области». Налоговые ставки на 2016 год представлены в таблице13.

Транспортный налог относится к расходам по обычным видам деятельности.

Для целей налогообложения прибыли сумма исчисленного транспортного налога учитывается в составе прочих расходов, связанных с производством и реализацией в соответствии с пп. 1 п. 1 ст. 264 НК РФ [1,20].

Таблица 2.3 - Налоговые ставки по транспортному налогу на территории Самарской области

|

Наименование объекта налогообложения |

Налоговая ставка, в рублях |

|

Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): |

|

|

до 100 л.с. (до 73,55 кВт) включительно |

21 |

|

свыше 100 л.с. до 150 л.с. (свыше 73,55 кВт до 110,33 кВт) включительно |

36 |

|

свыше 150 л.с. до 200 л.с. (свыше 110,33 кВт до 147,1 кВт) включительно |

50 |

|

свыше 200 л.с. до 250 л.с. (свыше 147,1 кВт до 183,9 кВт) включительно |

65 |

|

свыше 250 л.с. (свыше 183,9 кВт) |

85 |

|

Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) |

25 |

Сумма налога за год (к уплате) = Сумма начисленного налога за год - Авансовые платежи

Сумма налога за год (к уплате) = 1699 - 1275 = 424 руб.

При начислении и уплате транспортного налога были сделаны следующие проводки:

Начислен транспортный налог - Дебет счета 20 «Основное производство» Кредит счета 68.07 «Расчеты по транспортному налогу» - 424 руб.

Уплачен транспортный налог Дебет счета 68.07 «Расчеты по транспортному налогу» Кредит счета 51 «Расчетный счет» - 424 руб.

Сумма налога, подлежащая уплате в бюджет по итогам налогового периода равна 424 руб.

Выводы:

Во второй главе проведена исследовательская работа по формированию налоговой отчетности. Был проведен анализ налоговой нагрузки организации. По результатам анализа можно сделать следующие выводы: в 2016 году налоговая нагрузка ООО «Март» составила 14,06 %. При этом платежи в бюджет занимали 11,27% валового дохода, а платежи во внебюджетные фонды - 2,79%.

ООО «Март» остается на общей системе налогообложения в целях сохранения заказчиков продукции, поскольку абсолютное большинство оптовых покупателей работают на общей системе налогообложения и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС и тем самым получить дополнительную выгоду от сделки.

Заключение

В первой главе рассмотрены основополагающие вопросы, основные понятия, экономическая сущность, цель и общие требования, предъявляемые к бухгалтерской (финансовой) и налоговой отчетности; методика анализа финансовой отчетности; методика анализа налоговой нагрузки организации.

Информационной базой для исследования бухгалтерской (финансовой) и налоговой отчетности послужили: учетная политика ООО «Март», Главная книга, бухгалтерская отчетность, налоговая декларация по налогу на прибыль организаций, налоговая декларация по налогу на добавленную стоимость, налоговая декларация по налогу на имущество организаций, налоговая декларация по земельному налогу, налоговая декларация по транспортному налогу, первичная документация (книга покупок, книга продаж, отчет по основным средствам и др.) за 2016 год ООО «Март».

В качестве нормативно-законодательной базы работы использовались: Налоговый кодекс РФ, Федеральный закон №402-ФЗ «О бухгалтерском учете», приказ Министерства финансов РФ №34н «Об утверждении положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации», приказ Министерства финансов РФ № 66н «О формах бухгалтерской отчетности организаций», ПБУ 4/99»Бухгалтерская отчетность организации», ПБУ 5/01 «Учет материально-производственных запасов», ПБУ 6/01 «Учет основных средств», ПБУ 9/99 «Доходы организации», ПБУ 10/99 «Расходы организации».

В первой главе на основе нормативно-законодательной базы были рассмотрены основные задачи, а также понятие и сущность составления бухгалтерской и налоговой отчетности. Были даны характеристики основным формам отчетности и рассмотрен порядок формирования основных статей отчетности. Также была рассмотрена методика анализа бухгалтерской (финансовой отчетности) и анализ основных показателей.

Во второй главе проведена исследовательская работа по формированию налоговой отчетности. Был проведен анализ налоговой нагрузки организации. По результатам анализа можно сделать следующие выводы: в 2016 году налоговая нагрузка ООО «Март» составила 14,06 %. При этом платежи в бюджет занимали 11,27% валового дохода, а платежи во внебюджетные фонды - 2,79%.

ООО «Март» остается на общей системе налогообложения в целях сохранения заказчиков продукции, поскольку абсолютное большинство оптовых покупателей работают на общей системе налогообложения и для снижения своей налоговой нагрузки им просто необходимо закупать продукцию у организаций (ИП), которые работают с НДС, поскольку только в этом случае они смогут возместить из бюджета уплаченный за продукцию НДС и тем самым получить дополнительную выгоду от сделки.

Таким образом, основная цель работы достигнута и поставленные задачи решены.

библиография:

- Налоговый кодекс Российской Федерации ( в ред. от 28.12.2016 №475-ФЗ)

- Федеральный закон от 6 декабря 2011 года N 402-ФЗ «О бухгалтерском учете»( в ред.от 23.05.2016 №149-ФЗ).

- Федеральный закон от 30 декабря 2008 года N 307-ФЗ «Об аудиторской деятельности»( в ред.от 01.05.2016 №96-ФЗ).

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 г. №14 - ФЗ (в ред. от 03.07.2016 N 360-ФЗ).

- Федеральный закон от 13 марта 2006 г. N 39-ФЗ «О внесении изменений и дополнений в часть вторую Налогового кодекса Российской Федерации и некоторые другие акты законодательства Российской Федерации о налогах и сборах, а также о признании утратившими силу отдельных актов (положений актов) законодательства Российской Федерации о налогах и сборах»(в ред. от 06.04.2015 N 84-ФЗ).

- Федеральный закон от 26.10.2002 № 127-ФЗ (ред. от 03.07.2016) «О несостоятельности (банкротстве)».

- Приказ Министерства Финансов РФ «Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации» от 29.07.1998 г. № 34н (в ред. от 29.03.2017г. № 47н).

- Приказ Министерства Финансов РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению» от 31.10.2000 г. № 94н (в ред. от 08.11.2010г. № 142н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) от 06.10.2008 № 106н (в ред. от 06.04.2015 № 57 н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Бухгалтерская отчетность» (ПБУ 4/99) от 06.07.1999г. № 43н (в ред. от 08.11.2010г. № 142н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Расходы организации» (ПБУ 10/99) от 06.05.1999г. № 33н (в ред. от 06.04.2015 № 57н).

- Приказ Министерства Финансов РФ «Об утверждении положения по бухгалтерскому учету «Учет расходов по займам и кредитам» (ПБУ 15/2008) от 06.10.2008г. № 107н (в ред. от 06.04.2015г. № 57н).

- Приказ Министерства Финансов РФ «О формах бухгалтерской отчетности организации» от 02.07.2010г. № 66н (в ред. от 06.04.2015 № 57н).

- Приказ ФНС России от 19.10.2016 г. № ММВ-7-3/572@ «Об утверждении формы и формата налоговой декларации по налогу на прибыль организаций, порядка ее заполнения, а также формата представления налоговой декларации по налогу на прибыль организаций в электронной форме».

- Приказ ФНС РФ от 29.10.2014 N ММВ-7-3/558»Порядок заполнения налоговой декларации по налогу на добавленную стоимость».

- Приказ Федеральной налоговой службы от 28.10.11 № ММВ-7- 11/696 «Об утверждении формы и формата представления налоговой декларации по земельному налогу в электронном виде и порядка ее заполнения» (Зарегистрирован Министерством юстиции РФ 09.12.11 № 22530).

- Приказ ФНС РФ от 5 декабря 2016 г. № ММВ-7-21/668@ «Об утверждении формы и формата представления налоговой декларации по транспортному налогу «.

- Приказ от 8.04.2011 № ММВ-7-2/258@ о внесении изменений а приказ ФНС России от 30.05.2007 № ММ-3-06/333@ «Об утверждении

- концепции системы планирования выездных налоговых проверок».

- Закон Самарской области «О транспортном налоге на территории Самарской области» от 06.11.2002 № 86-ГД (в ред. Законов Самарской области от30.11.2016 №128-ГД).

- Закон Самарской области «О налоге на имущество организаций на территории Самарской области» от 25.11.03 №98-ГД (в ред. Законов Самарской области от30.12.2016 №147-ГД).

- Бариленко В.И., Кайро О.В., Кузнецов С.И., Плотникова Л.К. Анализ финансовой отчетности : учебное пособие / коллектив авторов ; под общ.ред. В.И. Бариленко. - 4-е изд., перераб. -М. : КНОРУС, 2016.- 234 с.

- Бакаев, А. С. Финансы организаций [Текст]/ А. С. Бакаев. - М.: Про-свещение, 2014. - 620 с.

- Бороненкова С. А. Комплексный финансовый анализ в управлении предприятием: Учебное пособие / С.А. Бороненкова, М.В. Мельник. - М.: Форум, НИЦ ИНФРА-М, 2016. - 214 с.

- Веснин, В. Р. Практический менеджмент предприятий [Текст] / В.Р. Веснин. - М.: Юристъ, 2013. - 395 с.

- Вишнякова О. Н. Особенности финансового анализа в строительной организации на примере ООО «Стройэкспорт» // Молодой ученый. — 2015. — №11.3. — С. 15-19.

- Воинов А. С. Особенности анализа финансового состояния строительной организации // Научно-методический электронный журнал «Концепт». - 2016. - Т. 6. - С. 21-25. - URL: http://e- koncept.ru/2016/56040.htm.

- Волков, О. И. Экономика предприятия [Текст]/ О.И. Волков.- М.: Ин-фра-М, 2013.- 289 с.

- Губина О.В., Губин В.Е. Анализ финансово-хозяйственной деятельности: Практикум: Учебное пособие: М.:Инфра - М, 2010.Жарылгасова Б.Т. Анализ финансовой отчетности/ Б.Т. Жарылгасова, А.Е. Суглобов, В.Ю. Савин.-3-е изд., перераб и доп.- М.:ТИТАН ЭФФЕКТ, 2010.

- Касьянов Г.Ю. Отчетность: бухгалтерская и налоговая (3-е изд., перераб. и доп.)/Г.Ю. Касьянова. - М.:АБАК, 2012.

- Касьянов Г.Ю. Учет-2012: бухгалтерский и налоговый. Г.Ю. Касьянова - М.:АБАК, 2012.

- Кондраков Н.П., Иванова М.А. Бухгалтерский финансовый учет: Учеб. пособие. - М.: ИНФРА-М, 2012.

- Макарьян С.Э., Герасименко Г.П., Макарьян Э.А. Финансовый анализ: Учебное пособие. - М.: КноРус, 2009.

- Нечитайло А.И. Бухгалтерская (финансовая) отчетность/А.И.Нечитайло и [др].;под ред. А.И. Нечитайло - Феникс,2012.

- Палий В.Ф. Бухгалтерская и финансовая отчетность // Бухгалтерский учет.2016. - №1.

- Пансков В.Г. Налоги и налогообложение в Российской Федерации. - М.: Книжный мир, 2009.

- Пласкова Н. С. Анализ финансовой отчетности.- ЭКСМО, 2010.

- Пятов М.Л. Достоверность бухгалтерской отчетности // Бухгалтерский учет.2016. - №6.

- Савченко В.Я. О методике определения налоговой нагрузки. // Финансы, 2009, №7.

- Сигидов Ю. И. Бухгалтерская (финансовая) отчетность: учеб. Пособие. - М.: ИНФРА-М 2012.

- Симкова Н.В. Специальные налоговые режимы. - Ставрополь: СКСИ, 2009.

- Слабинская И.А., Ровенских В.А. Бухгалтерская (финансовая) отчетность: теория и практика: учебное пособие/ И.А. Слабинская, В.А. Ровенских. - 3-е изд., перераб. и доп. - Старый Оскол: ТНТ, 2009.

- Соколова Н.А., ТомшинскаяИ.Н.»Бухгалтерская финансовая отчетность. Экспресс-курс». - Питер,2016.

- ШереметА.Д..Комплексный анализ хозяйственной деятельности - М.: «Инфра - М», 2009.

Таблица 1 – Отчетность ООО «Март»

|

Налог (сбор, взнос) |

Налоговый (отчетный) период |

Вид отчетности |

Срок представления |

Срок уплаты |

|

1 |

2 |

3 |

4 |

5 |

|

Налог на добавленную стоимость |

Квартал |

Декларация |

не позднее 20-го числа месяца, след. за истекшим налогов. периодом |

равными долями не позднее 20-го числа каждого из трех месяцев |

|

Налог на доходы физических лиц |

Календарный год |

Сведения о доходах физических лиц |

не позднее 1 апреля года, след. за истекшим налогов. периодом |

не позднее дня перечисления денежных средств на счет налогоплат. |

|

Налог на прибыль |

Отчетные периоды - кв., полугод9 мес. |

Декларация (расчет) |

не позднее 28 дней со дня окончания отчетного периода |

не позднее 28 дней со дня окончания отчетного периода |

|

Налоговый период - календарный год |

Декларация (расчет) |

не позднее 28 марта года, след. за истекшим налогов. периодом |

не позднее 28 марта года, следующего за истекшим налоговым периодом |

|

|

Транспортный налог |

Налоговый период - календарный год |

Декларация |

До 1 февраля года, следующего за отчетным |

До 1 февраля года, следующего за отчетным |

|

Налог на имущество |

Отчетные периоды - кв., полугод.,9 мес |

Расчет |

не позднее 30 дней с даты окончания отчетного периода |

Ежекв, до 30 числа, следующего за отчетным |

|

Налоговый период - календарный год |

Декларация |

не позднее 30 марта года, след. за истекшим налогов. периодом |

ежегодно, до 30 марта года, следующего за отчетным |

- «Политика дерегулирования рынков в разных странах»

- Понятие «затраты», «расходы», «издержки»

- Психологические и организационные основы обеспечения профессионального обучения персонала

- Невербальные проявления эмоциональных состояний человека

- Определение, основные задачи, функции бухгалтерского учета

- "Учетная политика организации: цель, задачи, формирование, применение".

- Разработка бизнес-плана организации гостеприимства (Роль гостиничного бизнеса в развитии туризма)

- Теоретические аспекты исследования профессионального стресса и профессионального выгорания

- АДАПТАЦИЯ ПЕРСОНАЛА В ОРГАНИЗАЦИЯХ РАЗНЫХ ТИПОВ

- Невербальные проявления эмоциональных состояний человека (Невербальные знаки между мужчиной и женщиной)

- Система психофизиологического профессионального отбора и диагностики (Методическое обеспечение психофизиологического аспекта прикладных исследовательских работ)

- Сетевая форма организации бизнеса