Прибыль и рентабельность торговой организации, на примере реально существующей организации (Сущность, функции и источники образования прибыли торгового предприятия)

Содержание:

ВВЕДЕНИЕ

Характерным признаком работы торгового предприятия в рыночных условиях ведения хозяйства является его экономическая обособленность, организация финансово-хозяйственной деятельности на хозрасчетных принципах.

Актуальность темы работы обусловлена тем, что показатели финансовых результатов деятельности являются характеристикой положения торговой организации. Различные стороны производственной, сбытовой, снабженческой и финансовой деятельности предприятия получают законченную денежную оценку в системе показателей финансовых результатов.

Управление финансовыми результатами является важной задачей менеджмента на всем протяжении существования торговой организации с целью обеспечения независимости от внешних контрагентов и рационального покрытия активов источниками их финансирования. Для успешного управления финансовыми результатами необходимо четко представлять их сущность, состав, назначение, порядок формирования в процессе хозяйственной деятельности, которые обеспечивают стабильную платежеспособность предприятия. Это делает организацию независимой от внешних негативных воздействий, в том числе обеспечивается независимость от кредиторов и тем самым снижается возможный риск банкротства.

В связи с этим определение прибыли, как главного показателя финансовых результатов, имеет особенное значение. Прибыль является главной целью и мотивом предпринимательской деятельности, материальным источником экономического и социального развития, инвестиционной и инновационной деятельности.

Актуальность темы курсовой работы определена тем, основной целью любого торгового предприятия является обеспечение прибыльности его деятельности. Отсюда, проблема управления прибылью предприятия приобретает все большее значение, поскольку именно в прибыли концентрируется эффект всей хозяйственной деятельности каждого предприятия. Прибыльность, то есть эффективность использования капитала, имеет название рентабельность. Владелец капитала предприятия, его менеджеры (в том числе, например, дирекция государственного предприятия), должны принимать решения в сфере управления имеющимися средствами предприятия, сравнивая расходы с прибылью, тем более, что финансовые ресурсы всегда ограничены определенными объемами, а полученная прибыль – это финансовый ресурс для осуществления новых вложений и получения новых прибылей.

Овладение методами анализа финансовых результатов позволяет формировать аналитическое мышление, умение в использовании аналитических инструментов для объективной оценки складывающейся ситуации на предприятии, выработку и обоснование оптимальных управленческих решений по выявлению и использованию резервов улучшения финансово-экономической деятельности организации. Результаты проведенного анализа играют решающую роль в определении и использования резервов повышения эффективности деятельности предприятия. Анализ финансовых результатов содействует экономному использованию ресурсов, выявлению и внедрению передового опыта, новой техники и технологии производства, предупреждению излишних затрат. В результате этого укрепляется экономика предприятия, повышается эффективность производства. Анализ финансовых результатов является важным элементом в системе управления производством, эффективным средством выявления внутрихозяйственных резервов, основой разработки научно-обоснованных планов и управленческих решений.

Целью написания курсовой работы является изучение финансово-хозяйственной деятельности предприятия, анализ прибыли и рентабельности и определение методов управления его прибылью с целью увеличения эффективности работы торгового предприятия.

Объектом исследования курсовой работы является прибыль ООО «Торговый дом Рубин».

Предметом исследования в курсовой работе определено управление финансовым результатом ООО «Торговый дом Рубин» (представительство в г. Москва).

Для достижения поставленной цели в написании курсовой работы, определено следующие задачи:

1) исследовать экономическую сущность финансовых результатов деятельности торгового предприятия;

2) рассмотреть методику анализа финансовых результатов;

3) дать краткую характеристику ООО «Торговый дом Рубин»;

4) провести анализ доходов и расходов ООО «Торговый дом Рубин»;

5) провести анализ формирования прибыли торгового предприятия;

6) провести факторный анализ прибыли торгового предприятия;

7) проанализировать показатели рентабельности;

8) определить направления повышения прибыли и рентабельности деятельности торгового предприятия.

При написании курсовой работы применяются такие методы научного исследования как сравнение абсолютных и относительных показателей, коэффициентный анализ, факторный анализ.

Курсовая работа состоит из введения, трех глав, заключения, списка использованных источников и приложений.

Глава 1. Прибыль как экономическая категория и её характеристика

1.1. Сущность, функции и источники образования прибыли торгового предприятия

Прибыль — наиболее простая и одновременно наиболее сложная категория рыночной экономики. Она является стержнем и главной движущей силой экономики рыночного типа, основным побудительным мотивом деятельности предпринимателей в этой экономике [12, с 150].

В системе экономических теорий, связанных с предпринимательской деятельностью, теория прибыли традиционно характеризуется экономистами как одна из наиболее сложных. Эта сложность определяется многообразием сущностных сторон, которые отражает категория прибыли, а также многообразием обличий, в которых она выступает.

Теория прибыли имеет глубокий генезис, так как проблемы эффективного ее формирования и использования интересовали экономистов еще с древних времен.

Известные из истории экономической мысли первые попытки осмыслить сущность прибыли и основы ее формирования связаны с именами античных ученых Платона и Аристотеля. Их подходы к рассмотрению прибыли тесно увязывались со способами и целями накопления денег в обществе. Хотя эти попытки теоретического осмысления сущности прибыли носили отрывочный, несистемный характер, в процессе дальнейшей эволюции экономической мысли они получали все более развернутое концептуальное развитие в работах последующих экономистов.

Прибыль является основным источником финансирования расходов на производственное и социальное развитие предприятия, самым весомым источником формирования государственного бюджета. Поэтому созданной прибыли должно быть достаточно не только для удовлетворения финансовых потребностей самого предприятия, а для финансирования общественных фондов потребления, развития науки, образования, здравоохранения и тому подобное. В увеличении прибыли заинтересованы предприятие и государство.

Показатели прибыльности являются определяющими в оценках эффективности функционирования хозяйствующего субъекта за всеми видами деятельности: производственной, коммерческой, финансовой и инвестиционной. В прибыли аккумулируются результаты производства и реализации продукции (работ, услуг), их качества и ассортимента, эффективности использования производственных и финансовых ресурсов, результаты делового партнерства и производственно-финансового менеджмента [10, с 84].

Учитывая, что деятельность хозяйствующего субъекта может быть не только прибыльной, но и убыточной, формироваться в результате действия факторов внутренней и внешней экономической среды, при анализе дают общую оценку финансовых результатов, которые характеризуются системой абсолютных и относительных показателей. Абсолютными показателями являются суммы прибыли (убытка) за структурой его образования или распределения и использования. Относительные показатели финансовых результатов - значения рентабельности, которые характеризуют относительную (в процентах) степень прибыльности вложенного капитала в целом и за его структурой, осуществленных расходов или полученного дохода.

Таким образом, прибыль - это часть вновь созданной стоимости, что отображает разницу между доходами от предпринимательской деятельности и расходами на ее осуществление и отвечает определенному уровню риска.

С учетом вышесказанного прибыль можно определить как один из важнейших показателей финансового состояния предприятия, которое характеризует конечную денежную оценку его производственной и финансовой деятельности и эффективность ведения хозяйства. Прибыль предприятия имеет ряд разнообразных признаков. А именно, прибыль это:

- главная цель и основной мотив осуществления любого вида предпринимательской деятельности;

- конечный позитивный финансовый результат обычной деятельности предприятия;

- форма дохода владельцев капитала, которые вложили его с целью достижения определенного коммерческого успеха;

- важнейшая характеристика уровня эффективности производственно-хозяйственной деятельности предпринимательских структур (уровня расходов и производительности труда, объема и качества выработанной продукции), результатов умелого и успешного управления предприятием;

- плата за риск осуществления предпринимательской деятельности;

- стоимостный показатель, который определяется в денежной форме;

- основной внутренний источник формирования и воссоздания финансовых ресурсов предприятия, который обеспечивает его дальнейшее развитие;

- необходимое условие повышения уровня самофинансирования для предприятия, источник его финансовой независимости;

- прирост капитала. Капитализация части полученной прибыли, то есть ее устремление на прирост активов, является главным источником роста рыночной стоимости предприятия;

- фактор времени. Расчет величины ожидаемого в будущем прибыли является решающим моментом в принятии решения относительно целесообразности капиталовложений;

- источник формирования бюджетных ресурсов (государственного и местных бюджетов) и внебюджетных фондов, что дает возможность государству выполнять положенные на нее функции и осуществлять разнообразные программы экономического развития, удовлетворять потребности социально незащищенных слоев населения [8].

Чистая прибыль (это и часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль [21, с 210].

Прибыль является основным финансовым источником развития предприятия, научно-технического усовершенствования его материальной базы, всех форм инвестирования. Он служит источником уплаты налогов. Следовательно, вся деятельность предприятия должна быть направлена на то, если бы обеспечить увеличение прибыли или стабилизировать ее на достигнутом уровне.

Рентабельность непосредственно связана с получением прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность - это относительный показатель, то есть уровень прибыльности, которая измеряется в процентах [24, с 301].

Разные варианты решений, которые принимаются при определении прибыли, текущих расходов, авансированной стоимости, для расчета рентабельности предопределяют наличие значительного количества показателей рентабельности.

Вычисление рентабельности отдельных видов продукции (работ, услуг) может основываться на показателях прибыли от их выпуска или реализации. При этом текущие расходы могут браться в таких вариантах: себестоимость продукции (производственная); себестоимость продукции за исключением материальных расходов (заново созданная стоимость); стоимость продукции в ценах производителя (стоимость за минусом непрямых налогов).

Для расчета уровня рентабельности предприятий могут использоваться: общая прибыль; прибыль от реализации продукции (работ, услуг), то есть от основной деятельности. При этом прибыль сопоставляется с авансированной стоимостью, которую можно определять в разных вариантах (весь капитал предприятия, собственный капитал, заимообразный капитал, основной капитал, оборотный капитал).

Для расчета рентабельности отраслей экономики берется общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, которые входят в соответствующую отрасль экономики. На уровень рентабельности отрасли будет влиять наличие в ней низко рентабельных и убыточных предприятий.

1.2. Виды прибыли и их характеристика

Прибыль - это абсолютный показатель эффективности деятельности предприятия, позитивная форма финансовых результатов в виде превышения суммы доходов над суммой расходов, которые были понесены для получения этих доходов, что в будущем формирует финансовые ресурсы предприятия.

Рентабельность - это относительный показатель прибыли, который отображает отношение полученного эффекта (дохода, прибыли) с имеющимися или использованными ресурсами. Рентабельность есть такое состояние деятельности, когда в течение определенного периода денежные поступления компенсируют понесенные расходы, создается и накапливается прибыль. Противоположным состоянием является убыточность, когда денежные поступления не компенсируют понесенные расходы.

Валовая прибыль является общей суммой дохода от всех видов деятельности предприятия (фирмы) как на территории России, так и за ее пределами и включает [15, с 86]:

- общие доходы (выручку) от реализации товаров (работ, услуг), в том числе вспомогательных и обслуживающих производств, а также от реализации ценных бумаг;

- доход от осуществления банковских, страховых и других операций по предоставлению финансовых услуг, от торговли валютными ценностями, ценными бумагами, долговыми обязательствами и требованиями;

- доходы от товарообменных (бартерных) операций, от операций с расчетами в иностранной валюте;

- доходы от совместной деятельности, от осуществления операций лизинга (аренды), а также в виде дивидендов, процентов, роялти; доходы от внереализационных операций.

Валовая прибыль с наибольшей полнотой и объективностью показывает результаты всех видов хозяйственной деятельности предприятия. Именно прибыль на практике отображает экономическую категорию «дополнительная стоимость», которая соответственно и подлежит распределению между предприятиями и государственным бюджетом.

Чистая прибыль (это и часть валовой (балансовой) прибыли, которая остается в распоряжении предприятия после уплаты в бюджет налога на прибыль [9, с 260].

Прибыль является основным финансовым источником развития предприятия, научно-технического усовершенствования его материальной базы, всех форм инвестирования. Он служит источником уплаты налогов. Следовательно, вся деятельность предприятия должна быть направлена на то, если бы обеспечить увеличение прибыли или стабилизировать ее на достигнутом уровне.

Различают прибыль необходимую и предельную [27, с 90].

Необходимая прибыль характеризуется суммой, достаточной для поддержки производственно-хозяйственной деятельности предприятия (фирмы) при достигнутых объемах выпуска продукции (работ, услуг). Размер необходимой прибыли для товаропроизводителя определяется решением двух заданий: обеспечением конкурентоспособности продукции и возможностью разных выплат, что выражается в виде дивидендов, премий и удовлетворения их социальных потребностей. Сумма необходимой прибыли соотносится с себестоимостью продукции.

Предельная прибыль может быть предельно высокой и предельно низкой. Логично предусмотреть пределы высокой прибыли не возможно, поскольку любое предприятие (фирма) стремится к получению как можно большей прибыли от результатов своей деятельности. Предельно низкая прибыль характеризует минимальную выгоду производителя, ниже которой процесс производства становится бессмысленным.

Чтобы сделать вывод об уровне эффективности работы предприятия, полученную прибыль необходимо сравнить с осуществленными расходами. Во-первых, расходы можно рассматривать как текущие расходы деятельности предприятия, то есть себестоимость продукции (работ, услуг). Здесь возможны разные варианты определения текущих расходов и прибыли, что используются в расчетах.

Во-вторых, расходы можно рассматривать как авансированную стоимость (авансированный капитал) для обеспечения производственной и финансово-хозяйственной деятельности предприятия. Здесь также возможны разные варианты определения авансированной стоимости и определения прибыли, которая берется для расчетов.

Соотношение прибыли с авансированной стоимостью или текущими расходами характеризует такое понятие, как рентабельность. В самом широком, самом общем понимании рентабельность означает прибыльность или доходность производства и реализации всей продукции (работ, услуг) или отдельных видов ее; доходность предприятий, организаций, учреждений в целом как субъектов хозяйственной деятельности; прибыльность разных отраслей экономики.

Рентабельность непосредственно связана с получением прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность - это относительный показатель, то есть уровень прибыльности, которая измеряется в процентах [14, с 110].

Разные варианты решений, которые принимаются при определении прибыли, текущих расходов, авансированной стоимости, для расчета рентабельности предопределяют наличие значительного количества показателей рентабельности.

Вычисление рентабельности отдельных видов продукции (работ, услуг) может основываться на показателях прибыли от их выпуска или реализации. При этом текущие расходы могут браться в таких вариантах: себестоимость продукции (производственная); себестоимость продукции за исключением материальных расходов (заново созданная стоимость); стоимость продукции в ценах производителя (стоимость за минусом непрямых налогов).

Для расчета уровня рентабельности предприятий могут использоваться: общая прибыль; прибыль от реализации продукции (работ, услуг), то есть от основной деятельности. При этом прибыль сопоставляется с авансированной стоимостью, которую можно определять в разных вариантах (весь капитал предприятия, собственный капитал, заимообразный капитал, основной капитал, оборотный капитал) [13, с 204].

Для расчета рентабельности отраслей экономики берется общая сумма прибыли, полученная предприятиями, объединениями, другими хозрасчетными формированиями, которые входят в соответствующую отрасль экономики. На уровень рентабельности отрасли будет влиять наличие в ней низкорентабельных и убыточных предприятий.

Таким образом, прибыль - это часть вновь созданной стоимости, что отображает разницу между доходами от предпринимательской деятельности и расходами на ее осуществление и отвечает определенному уровню риска.

1.3. Факторы, оказывающие влияние на прибыль, и методика оценки их влияния

При анализе финансовых результатов исследования проводят в двух аспектах. В первом аспекте финансовый результат оценивают как степень достижения конечной цели и определения эффективности производственно-финансовой деятельности. Второй аспект предусматривает определение приоритетов вложения капитала за видами деятельности, за масштабами в стратегическом и тактическом измерениях, которые дают максимальный прирост финансового результата.

Информационное обеспечение финансово-хозяйственной деятельности имеет сложную структуру и определяется разными факторами, а именно: уровнем руководства, целевым назначением информации, составом пользователей и тому подобное. На уровне предприятия основу информационного обеспечения финансовой деятельности представляют бухгалтерские данные.

Анализ выполнения плана прибыли начинается с сопоставления фактической балансовой прибыли с планом, в том числе прибыли от реализации товарной продукции, прочей реализации и внереализационных результатов.[11, с. 151]

Анализ выполнения плана прибыли от реализации имеет и другой аспект, заключающийся в выявлении факторов, влияющих на его выполнение. На уровень прибыли от реализации продукции оказывают влияние следующие основные факторы: изменение оптовых цен на оптовую продукцию; объем реализованной продукции; изменение полной себестоимости реализованной продукции; изменение ассортимента и качества реализованной продукции. [8 с.35]

Анализ выполнения плана прибыли производится путем сопоставления фактической ее величины по отчетному балансу с прибылью, утвержденной в плане.

Необходимость анализа выполнения плана прибыли и денежных поступлений обусловливается тем, что данные показатели обобщают результаты основной деятельности организации.

При анализе выполнения плана по прибыли и рентабельности необходимо установить: оптимальность плановых показателей; выполнение плана по прибыли и рентабельности; факторы, оказавшие влияние на отклонение от плана; резервы увеличения прибыли и повышения рентабельности. [6. с10]

При анализе выполнения плана прибыли определяются ее отклонением от плана и затем анализируются валовые доходы по снабжению и сбыту раздельно. Выясняется, какое влияние на размер этих доходов оказали объем и структура товарооборота, его состав по видам (складской и транспортный), ассортимент реализованных товаров, уровень наценок по складским операциям и наценок и скидок по транспортным операциям. Необходимо проверить, не было ли случаев изменения установленных наценок на товары или неправильного применения наценок, не утвержденных в установленном порядке. Далее детально проверяются не планируемые доходы и потери, выявляются причины их образования и возможности устранения потерь в дальнейшем. После этого определяется уровень фактической рентабельности, устанавливаются отклонения его от плана и выявляются причины этих отклонений.

В процессе анализа выполнения плана прибыли в первую очередь проверяется правильность определения ее величины в плане.

Перед тем как проводить анализ выполнения плана прибыли от реализации, необходимо проверить обоснованность плана по реализации продукции и суммы получаемой при этом прибыли. [9 с. 28]

Важным является анализ распределения полученной прибыли и правильности образования фондов материального стимулирования. Анализ выполнения плана прибыли необходимо осуществлять во взаимосвязи с анализом выполнения планов ввода, подрядных работ, себестоимости и других показателей. Данными для такого анализа служат, как указывалось выше, различные отчетные формы и показатели бухгалтерского учета.

На размер прибыли заготовительных организаций влияют три фактора: размер реализационных разниц, объем заготовок и размер издержек обращения. При анализе выполнения плана прибыли необходимо рассмотреть влияние каждого фактора.

Перед проведением анализа выполнения плана прибыли от реализации проверяется обоснованность плана по реализации продукции и суммы получаемой прибыли. Такая проверка необходима, так как отклонения фактической прибыли от плановой часто бывают вызваны не только хозяйственной деятельностью, но и просчетами, допущенными при составлении плана.[15, с152]

Проведение анализа выполнения плана, так же, как и анализ динамики и уровня финансовых результатов целесообразно проводить как в целом по финансовому результату от проведения деятельности, так и в разрезе отдельных видов деятельности. Это даст возможность более глубоко и объективно оценить результаты деятельности предприятия, как от основной, так и другой деятельности.

Факторный анализ прибыли - это методика комплексного системного изучения и измерения влияния факторов на величину результативного показателя, а именно прибыли предприятия.

Факторы, которые влияют на величину прибыли от реализации продукции или предоставления услуг, являются такими:

- Изменение объема реализации — увеличение объемов продажи рентабельной продукции ведет к увеличению суммы прибыли, а нерентабельной - наоборот к ее уменьшение;

- Изменение ассортимента продукции — так, что увеличивается часть рентабельной продукции в общем объеме реализации, то и прибыль, таким образом, растет;

- Изменение себестоимости продукции - ее рост является причиной уменьшения прибыли, а уменьшение себестоимости - наоборот увеличивает прибыль;

- Изменение цены реализации - при увеличении цен сумма прибыли растет, если цена уменьшается, то уменьшается и прибыль;

Численность и состав персонала - количество работников, достаточное для полноценного обслуживания технологического процесса, обеспечивает рост прибыли, также большое значение имеет и квалификация работников;

Для того, чтобы в полной мере иметь представлении о причинах уменьшения прибыли в отчетном периоде, рассмотрим факторы, которые влияли на ее изменение.

В этом случае влияние факторов на прибыль предприятия можно подать в таком виде [7, c. 38]:

ЧП = ДР + ДД – С – ЗР – ЗУ – ФР – НП (1)

Величина выручки от реализации зависит от таких факторов, как цена реализованной продукции, ассортимент продукции и количество ее реализации. Эта зависимость имеет такой вид:

ДР = О ∙ НП ∙ Ц, (2)

где О - объем реализации;

НП - номенклатура видов продукции;

Ц - цена единицы продукции.

Факторную модель себестоимости реализованной продукции можно подать в таком виде:

С = НП ∙ О ∙ ЗЗМН, (3)

где ЗЗМН - переменные расходы на единицу выработанной продукции [7, с. 38]

С помощью данных Отчета о финансовых результатах, выявить влияние всех перечисленных факторов на финансовый результат предприятия невозможно, потому что нам неизвестны такие показатели, как удельный вес реализованной и выработанной продукции, объем выпуска и реализации, а также цена и себестоимость единицы [12, с.540].

На основании проведенного анализа влияния факторов на прибыль можно определить методы увеличения прибыли путем снижения влияния негативных факторов.

В то же время, зная средний индекс цен, можно определить влияние изменений цен, объема реализованной и выпущенной продукции на размер чистой прибыли.

В процессе анализа рентабельности оценивается уровень выполнения принятых параметров (плана, прогноза и тому подобное), изучается динамика показателей, факторы изменения их уровня, осуществляется сравнительный многовариантный анализ, определяются резервы роста рентабельности. Последовательность анализа определяется его целью. Например, при выборе вариантов решений относительно производства изучается рентабельность отдельных изделий и факторы ее изменения; при оценке результатов деятельности - рентабельность реализованной продукции и тому подобное.

Деловая активность предприятия в финансовом аспекте, прежде всего, в скорости оборота его средств, рентабельность предприятия отражает степень прибыльности его деятельности. Анализ деловой активности и рентабельности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости и рентабельности, которые являются относительными показателями финансовых результатов.

Наиболее важными показателями рентабельности и деловой активности предприятия являются [23, с 264]:

1) рентабельность продаж:

Рп = Пр/Р (4)

2) рентабельность всего капитала предприятия (фирмы):

Рк = Пр/Вср(К) (5)

где Пр - прибыль от реализации продукции (работ, услуг) или прибыль балансовая;

Р – реализация продукции (работ, услуг);

Вср (К) – средняя за период величина средств или их источников.

При анализе этих показателей, применяя способ цепных постановок, рассчитываем влияние факторов на изменение рентабельности:

1) Р0 = Прф/Р0

2) Ррас = Прф/Р0

3) Рфакт = Прф/Рф

(1) – общее изменение рентабельности продаж;

(2) – изменение рентабельности под влиянием прибыли от реализации;

(3) – изменение рентабельности под влиянием выручки от реализации.

Рентабельность основных средств и прочих внеоборотных активов:

Р0 = Пр/ Frp (6)

где Frp– средняя за период величина основных и прочих внеоборотных нематериальных средств по балансу.

Необходимо отметить, что рост рентабельности средств при снижении рентабельности всего капитала свидетельствует об избыточном увеличении мобильных средств, что может быть следствием образования излишних запасов товарно-материальных ценностей, затоваренности готовыми изделиями, в результате снижения спроса, чрезмерного роста дебиторской задолженности или денежных средств.

Рентабельность собственного капитала [24, с 150]:

Рск = Пр/ Urp (7)

где Urp – средняя за период величина источников собственных средств предприятия по балансу (I раздел пассива баланса).

На уровень и динамику показателей рентабельности влияет вся совокупность производственно-хозяйственных факторов: уровень организации производства и управления; структура капитала и его источников; степень использования производственных ресурсов; объем, количество и структура продукции; расходы на направления и себестоимость продукции; прибыль за видами деятельности и направления его использования.

С целью углубления анализа целесообразно рассмотреть взаимосвязь между показателями рентабельности активов, оборачиваемостью активов и чистой рентабельностью общей деятельности. Расчет влияния факторов на рентабельность активов выполнен методом абсолютных отклонений, как указано в таблице 1.

Средняя сумма основного и оборотного капитала зависит от объема продажи и скорости обороту капитала (коэффициента оборотности).

Чем быстрее превращается капитал в предприятие, тем меньше он нужно для обеспечения выпуска планового объема продукции.

Таблица 1

Расчет влияния факторов на изменение рентабельности [25, с. 56]

|

Наименование факторов |

Методика расчета |

Условные обозначения |

|

Оборачиваемость активов, обор. |

ΔРа(ОбА) = ΔОбА х Рд0 |

Ра - Рентабельность активов ОбА – оборачиваемость активов |

|

Рентабельность деятельности, % |

ΔРа(Рд) =ΔРд х ОбА1 |

ОбА 1– оборачиваемость активов в отчетном периоде |

|

Рентабельность активов [стр.1хстр.2], % |

ΔРа(ОбА)+ΔРа(Рд) |

Взаимосвязь между показателями хозяйственной и финансовой деятельности предприятия выражается уравнением [20, с 453]:

РК = РП * ОА, или РВК = РП * ОА *КФЗЛ, (8)

де РК – рентабельность капитала, %;

РВК – рентабельность собственного капитала, %;

РП – рентабельность продаж, %;

ОА – оборотность активов, раз;

КФЗЛ – коэффициент финансовой зависимости.

Изменение структуры продукции влияет на уровень ее рентабельности в связи с тем, что, во-первых, уровень рентабельности отдельных изделий разный, во-вторых, средний уровень рентабельности производственной продукции не совпадает с уровнем рентабельности отдельных изделий. Влияние этого фактора может быть как позитивным, так и негативным.

Анализ прибыли дает возможность руководству предприятия получить информацию о тенденции в работе предприятии, его финансовом состоянии и уровне прибыльности для принятия решений относительно дальнейшее деятельности.

Подытоживая наше исследование, отметим, что ключевой категорией, которая лежит в основе экономического развития, является прибыль. Целостность экономической системы, которая объединяет все подсистемы в одно целое, держится благодаря ее целенаправленности на получение прибыли. И именно благодаря этому ориентиру рыночная система не распадается, как это случилось с советской экономикой, где прибыль была искусственной категорией без реального рыночного содержания. Прибыль возникает лишь в неравновесных условиях, другими словами, он является потенциалом неравновесия, а это в свою очередь стимулирует предпринимательскую активность.

Глава 2. Анализ формирования прибыли торгового предприятия ООО «Торговый дом Рубин»

2.1. Краткая организационно-экономическая характеристика деятельности предприятия

ООО «Торговый дом Рубин» создан 17 февраля 1993 года и в 2013 году отметил свое 20-летие. ТД «Рубин» занимается оптовой и фирменной розничной торговлей высококачественными сортами чая, кофе и продуктами для здорового питания.

Основу ассортимента ТД «Рубин» составляют торговые марки качественного чая и кофе, которые являются собственными марками или по которым фирма имеет эксклюзивные права на дистрибуцию на всей территории РФ кроме Дальневосточного федерального округа.

Головной офис ООО «Торговый дом Рубин» расположен по адресу: 196135, Санкт-Петербург, ул. Гастелло, д. 20.

ТД поставляет свою продукцию, прежде всего, чай, примерно в 500 магазинов Санкт-Петербурга, а также в магазины, расположенные в Ленинградской и Новгородской областях на расстояние до 200 километров от Санкт-Петербурга. В ТД работает региональный отдел, который имеет представителей или постоянных покупателей в Северо-Западном федеральном округе – в Архангельской, Вологодской, Псковской, Мурманской и Новгородской областях, в республиках Коми и Карелия, а также во многих других городах России. В Москве также имеется дистрибьютор фирмы.

В общем, организационную структуру управления ООО «Торговый дом Рубин» можно охарактеризовать как плоскую трехуровневую линейно-функциональную систему:

- 1 уровень – Генеральный директор;

- 2 уровень – Финансовый директор;

- 3 уровень – Коммерческий директор.

Организационная структура ООО «Торговый дом Рубин» представлена на рисунке 1:

|

Генеральный директор |

|||||||||||

|

Финансовый директор |

Коммерческий директор |

||||||||||

|

Главный бухгалтер |

Нач.отдела продаж |

Нач. отдела маркетинга |

Розничный отдел |

||||||||

|

Бухгалтерия |

Отдел продаж |

Отдел маркетинга |

Торговая сеть |

||||||||

Рисунок 1 - Организационная структура ООО «Торговый дом Рубин»

Генеральный директор самостоятельно определяет штат предприятия и затраты на его содержание. Заместитель Генерального директора (коммерческий директор), главный бухгалтер, иные работники назначаются согласно трудовых договоров приказом Генерального директора, который определяет их компетенцию и утверждает должностные инструкции.

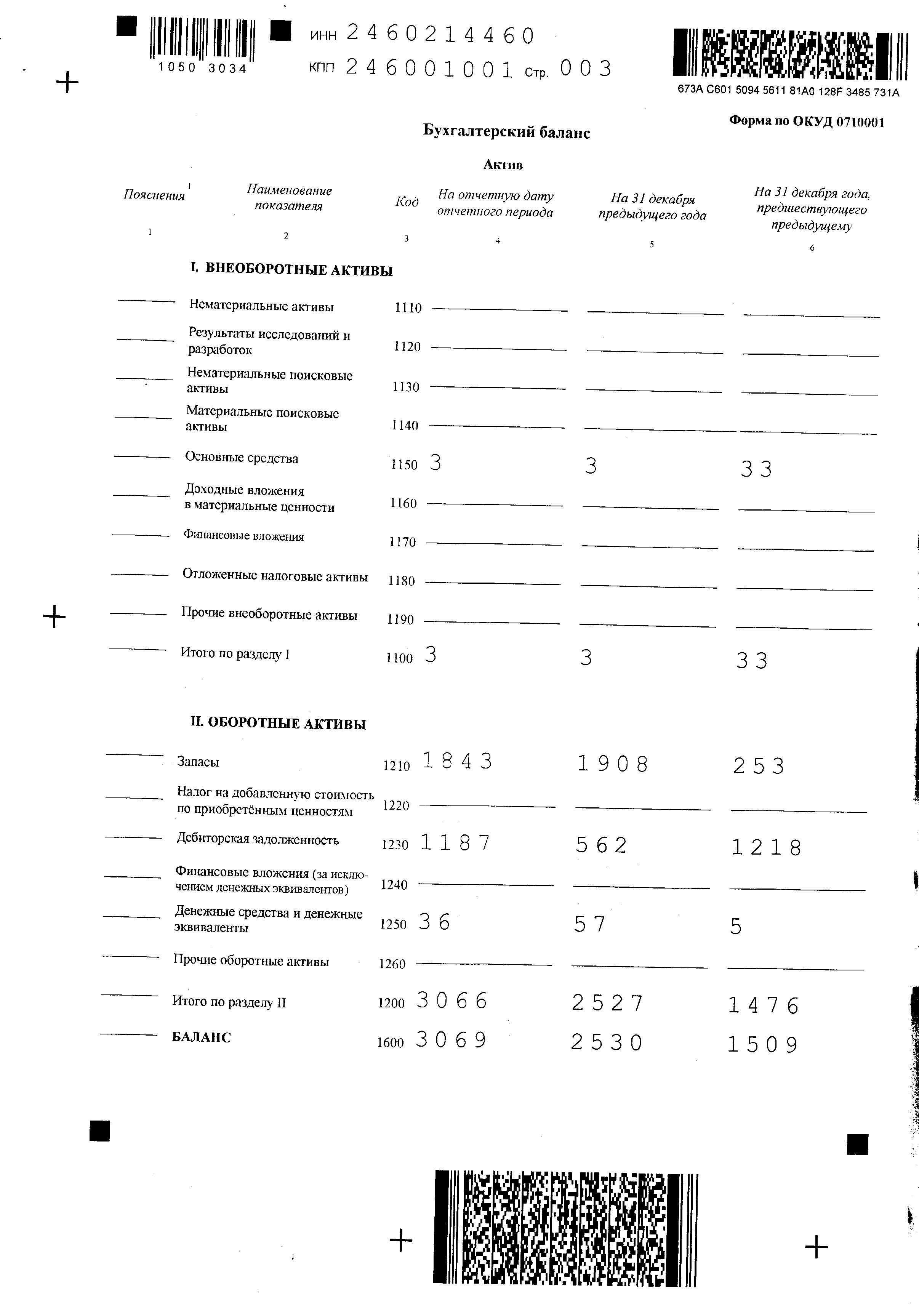

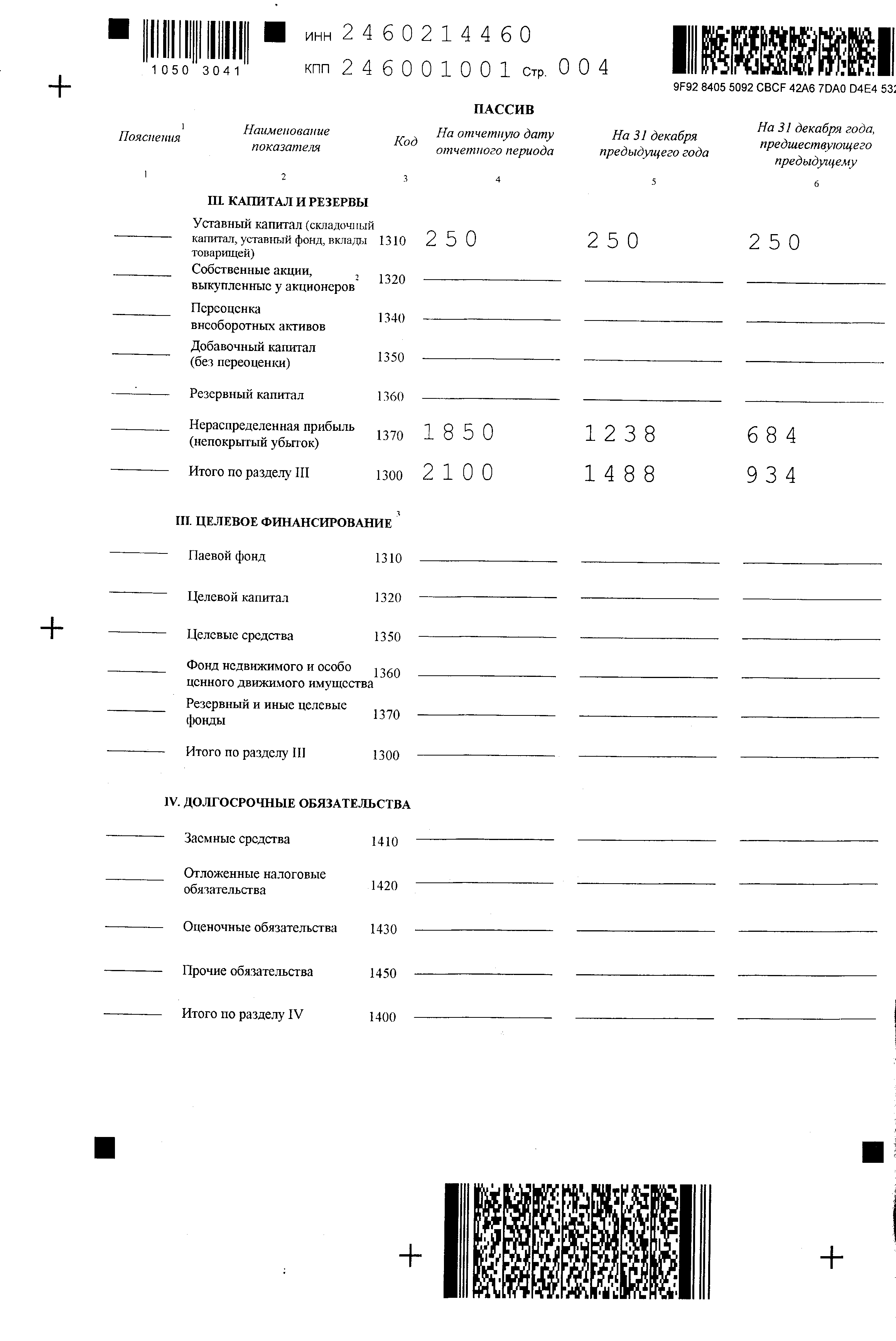

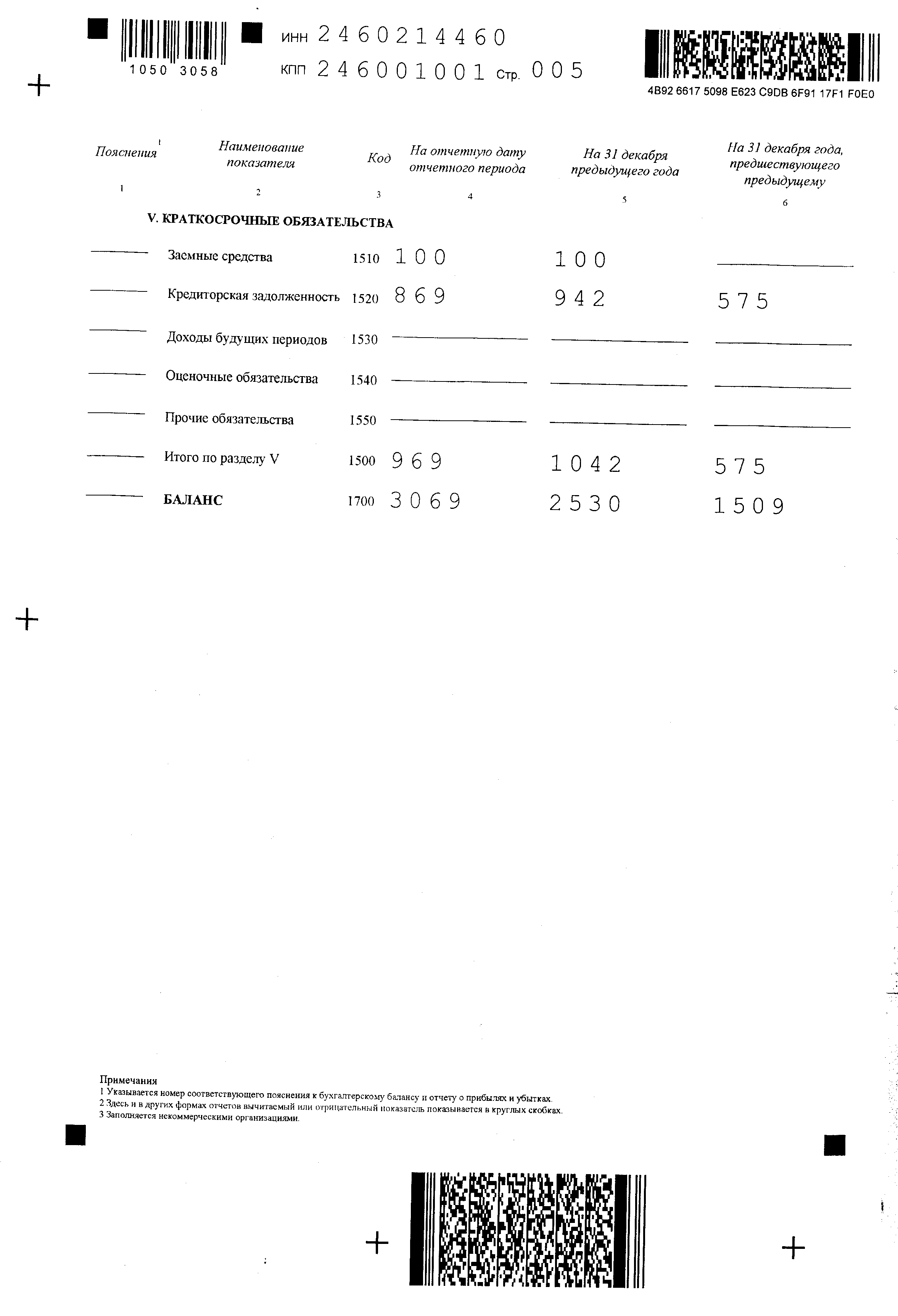

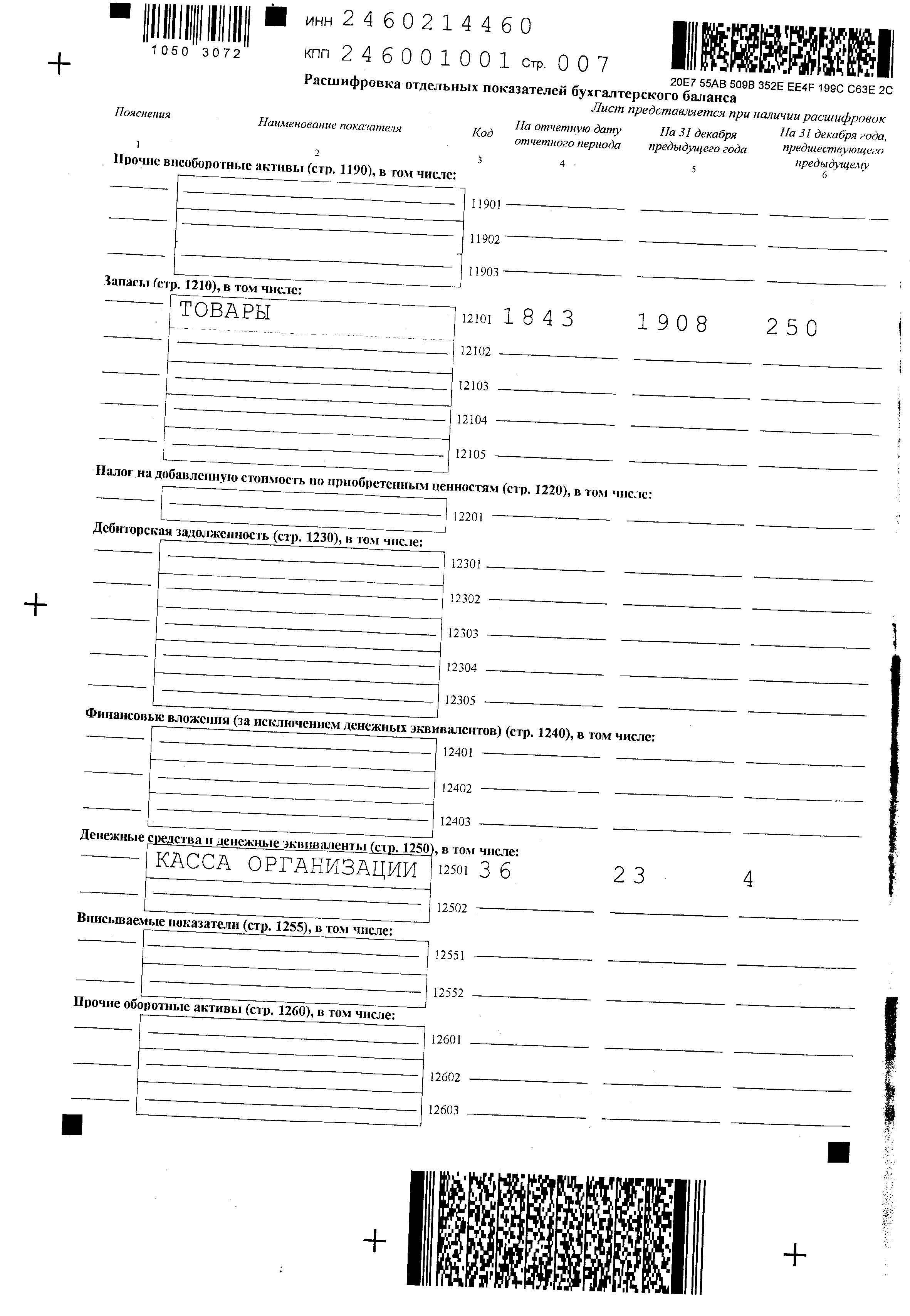

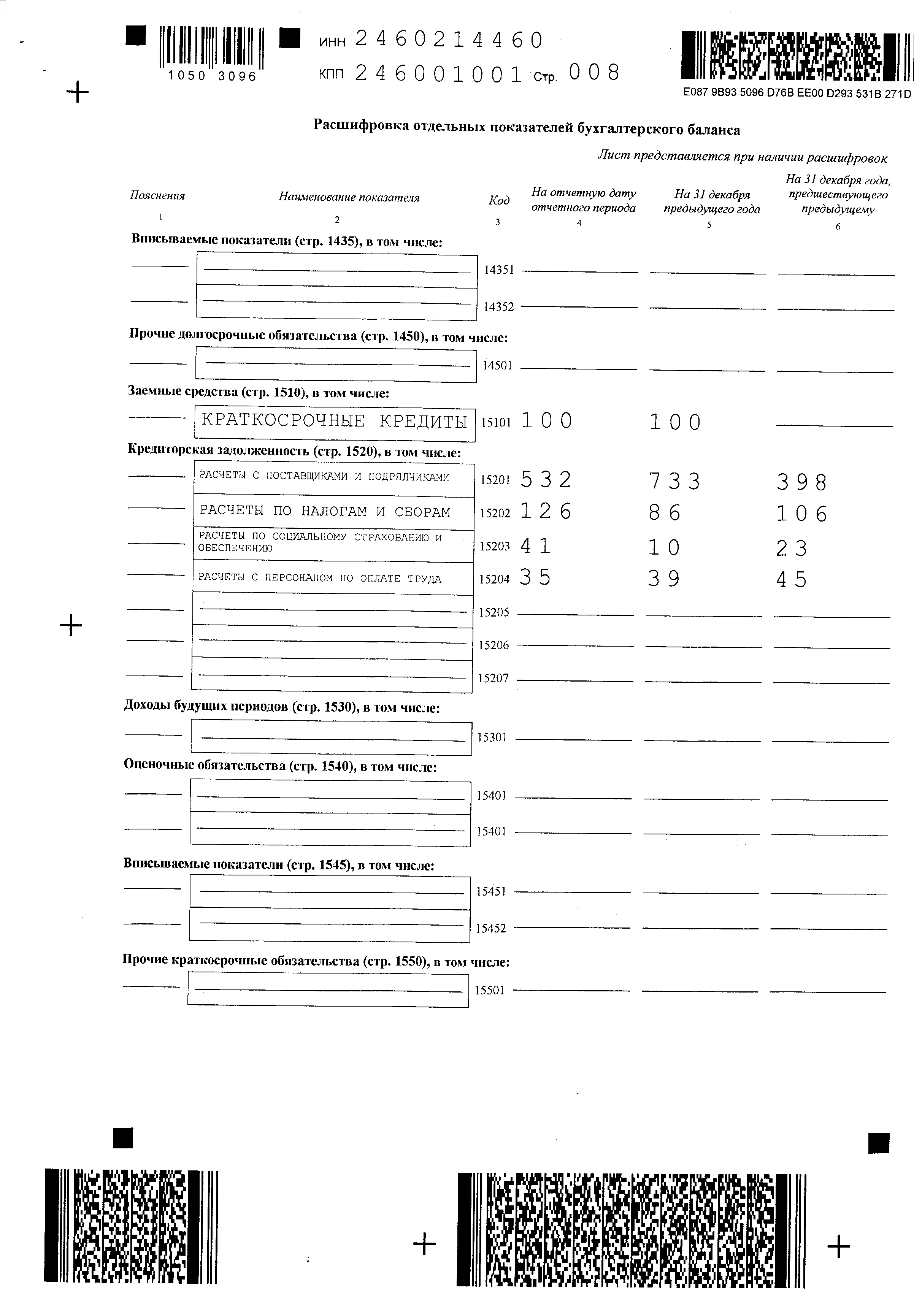

Основные показатели деятельности предприятия в 2013-2015 гг. представлены в таблице 2. Данные взяты из отчетности предприятия (Приложение 1).

По данным таблицы 2 видно, что стоимость реализованной продукции в 2015 г. возросла по сравнению с 2013 г. на 55,16%. При этом, издержки обращения росли большими темпами, увеличившись по сравнению с 2013 г. на 84,58%, что не лучшим образом отразилось на темпах роста валовой прибыли.

Таблица 2

Основные показатели деятельности ООО «Торговый дом Рубин» в 2013-2015 гг., тыс. руб.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

Выручка, тыс. руб. |

4900 |

5933 |

7603 |

155,16 |

|

Численность персонала, чел. |

10 |

10 |

11 |

110,00 |

|

Среднегодовая стоимость основных фондов, тыс. руб. |

33 |

18 |

3 |

9,09 |

|

Издержки обращения, тыс. руб. |

3250 |

4324 |

5999 |

184,58 |

|

Торговая площадь, м2 |

50 |

50 |

50 |

100,00 |

Отметим также положительный факт опережающего роста объема реализованной продукции по сравнению со среднегодовой стоимостью основных фондов, что свидетельствует об эффективности вложения средств в развитие производственной базы предприятия.

Анализ оснащенности предприятия основными фондами и эффективности их использования представлен в таблице 3.

Таблица 3

Оснащенность ООО «Торговый дом Рубин» основными фондами и эффективность их использования

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Выручка, тыс. руб. |

4900 |

5933 |

7603 |

155,16 |

|

2. Среднегодовая стоимость основных производственных фондов, тыс. руб. |

33 |

18 |

3 |

9,09 |

|

3. Среднесписочная численность работников, чел. |

10 |

10 |

11 |

110,00 |

|

4. Торговая площадь, м2 |

50 |

50 |

50 |

100,00 |

|

5. Фондовооруженность, тыс. руб. (п.2/п.3) |

3,3 |

1,8 |

0,27 |

8,18 |

|

6. Фондооснащенность, тыс. руб. (п.2/ п.4) |

0,66 |

0,36 |

0,06 |

9,1 |

|

7. Фондоотдача, руб. ( п.1/п.2) |

148,48 |

329,61 |

2534,33 |

1706,85 |

|

8. Фондоемкость, руб. (п.2/ п.1) |

0,007 |

0,003 |

0,0004 |

5,71 |

В результате опережающего роста среднесписочной численности работников (на 10%) над среднегодовой стоимостью основных фондов в 2013-2015 гг. уменьшилась фондовооруженность: в 2014 г. она на 91,82 % ниже показателя 2013 г. Торговая площадь предприятия в 2013-2015 гг. оставалась неизменной, в результате чего темпы роста фондооснащенности соответствуют темпам роста среднегодовой стоимости основных фондов и составляют 9,1 % относительно 2013 г. Положительным в деятельности предприятия является увеличение фондоотдачи в 2015 г. по сравнению с 2013 г. на 2 385,85 п.п. (по сравнению с 2014 г. это показатель увеличился в 7,7 раз). В свою очередь, фондоемкость в 2015 г. уменьшилась на 94,29 % относительно показателя 2013 г.

Динамика производительности труда представлена в таблице 4.

Таблица 4

Динамика производительности труда в ООО «Торговый дом Рубин»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

Выручка, тыс. руб. |

4900 |

5933 |

7603 |

155,16 |

|

Отработано фактически: |

||||

|

человеко-дней |

2490 |

2470 |

2717 |

109,12 |

|

человеко-часов |

19860 |

19700 |

21670 |

109,11 |

|

Производительность труда: |

||||

|

годовая, руб. |

70000,00 |

83563,38 |

100039,47 |

142,91 |

|

дневная, руб. |

1967,87 |

2402,02 |

2798,31 |

142,20 |

|

часовая, руб. |

246,73 |

301,17 |

350,85 |

142,20 |

По данным таблицы 4 видно, что годовая производительность труда одного работника в 2015 г. на 42,91 % выше, чем в 2013 г. Однако, темп роста часовой и дневной выработки ниже и составляет 42,20 %, что свидетельствует об увеличении внутрисменных потерь рабочего времени в 2015 г. по сравнению с 2013 г.

Анализ финансовых результатов и рентабельности деятельности предприятия представлен в таблице 5.

Таблица 5

Финансовые результаты и рентабельность деятельности ООО «Торговый дом Рубин»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка, тыс. руб. |

4900 |

5933 |

7603 |

155,16 |

|

Себестоимость продаж, тыс. руб. |

3250 |

4 324 |

5999 |

184,58 |

|

Коммерческие расходы, тыс.руб. |

750 |

746 |

841 |

112,13 |

|

Управленческие расходы, тыс.руб. |

- |

- |

- |

- |

|

Общие затраты на реализацию и продажу продукции, тыс.руб. |

4000 |

5070 |

6840 |

171,00 |

|

Прибыль от продаж, тыс. руб. |

900 |

863 |

763 |

84,78 |

|

Уровень рентабельности производства, % |

22,50 |

17,02 |

11,15 |

- |

|

Уровень рентабельности продаж, % |

18,37 |

14,55 |

10,04 |

- |

По данным таблицы 5 видно, что при росте выручки в 2015 г. на 55,16 % по сравнению с 2013 г., себестоимость реализованной продукции увеличилась значительно – на 84,58%. Коммерческие расходы увеличились в 2015 году по сравнению с 2013 г. на 12,13%. Управленческие расходы отсутствуют. В результате опережающего роста затрат над выручкой от продаж, прибыль от реализации в 2015 г. уменьшилась на 15,22% по сравнению с 2013 г. (если сравнивать с показателем 2014 г., то отмечается снижение на 11,59%). Снижение прибыли негативным образом отразилось на показателях рентабельности: рентабельность производства в 2015 г. на 11,35 п.п. ниже уровня 2013 г., а рентабельность продаж – на 8,33 п.п.

Динамика показателей финансового состояния предприятия представлена в таблице 6.

Анализируя данные таблицы 6, отметим положительное увеличение показателя текущей ликвидности: в 2015 г. он составляет 3,16, что на 0,59 п. выше уровня 2013 г. Отметим, что на конец 2015 г. значение показателя выше нормативно установленного уровня в 1,5.

Таблица 6

Динамика показателей финансового состояния ООО «Торговый дом Рубин»

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Отклонение 2014/2012 (-,+) |

|

Коэффициент текущей ликвидности |

2,57 |

2,43 |

3,16 |

0,59 |

|

Коэффициент срочной ликвидности |

2,13 |

0,59 |

1,26 |

0,87 |

|

Коэффициент абсолютной ликвидности |

0,01 |

0,05 |

0,04 |

0,03 |

|

Коэффициент автономии |

0,62 |

0,59 |

0,68 |

0,06 |

|

Коэффициент маневренности |

0,96 |

1,00 |

1,00 |

0,04 |

|

Коэффициент обеспеченности собственными источниками финансирования |

3,56 |

0,78 |

1,14 |

-2,42 |

|

Коэффициент финансовой устойчивости |

0,62 |

0,59 |

0,68 |

0,06 |

Коэффициент срочной (промежуточной) ликвидности в 2015 г. также увеличился. Его значение на конец 2015 г. составляет 1,26, что выше нормального значения (более 0,8), то есть денежные средства и предстоящие поступления от текущей деятельности могут покрыть текущие долги организации. Коэффициент абсолютной ликвидности, начиная с 2013 г. не соответствует нормативу (от 0,2). На конец 2015 г. лишь 4% текущих активов покрываются краткосрочными финансовыми вложениями и денежными средствами (при минимальном рекомендуемом значении в 20%). Таким образом, расчеты показывают, что платежеспособность предприятия нарушена, в 2013-2015 гг. отмечается улучшение показателей ликвидности.

Коэффициент автономии в 2013-2015 гг. демонстрирует положительную динамику. На конец 2015 г. собственные средства составляют 68 % от общей стоимости капитала при нормативе в 50 %. Предприятие не зависимо от внешних кредиторов.

Коэффициент маневренности показывает, что в 2015 г. 100% собственного оборотного капитала находится в обороте. Это на 0,04 п.п. выше, чем в 2013 г. Несмотря на незначительно увеличение, данный показатель также находится в пределах нормы (0,2–0,5).

Коэффициент обеспеченности собственными источниками финансирования показывает отсутствие у предприятия собственных средств, необходимых для его финансовой устойчивости. Его значение на протяжении всего исследуемого периода соответствует нормативу (≥0,1), значение его положительное. Также, в 2015 г. показатель на 2,42 п. ниже, чем в 2013 г.

Коэффициент финансовой устойчивости в 2015 г. увеличился относительно 2013 г. на 0,06 п. и составил лишь 0,68 (при норме 0,8).

Проведенный анализ свидетельствует, что экономика ООО «Торговый дом Рубин» носит затратный характер, что обуславливает необходимость изыскания резервов сокращения затрат, в том числе и за счет повышения прибыли предприятия.

Таким образом, анализ основных показателей деятельности предприятия показал, что в 2015 году ООО «Торговый дом Рубин» улучшил показатели своей работы и наращивал производство, однако конечные результаты деятельности в виде рентабельности были ниже, что говорит о необходимости повышения эффективности работы предприятия и повышения прибыли. В рамках рассматриваемой темы необходимо проанализировать структуру и динамику его доходов и расходов. Поэтому следующим этапом является проведение структурно-динамичного анализа доходов предприятия.

2.2. Анализ доходов и расходов торгового предприятия ООО «Торговый дом Рубин»

Анализируя доходы предприятия, важным является определение динамики товарооборота (таблица 7).

Изучив динамику реализации продукции за 2013–2015 гг., можно сделать вывод о том, что деятельность предприятия имеет неплохую положительную тенденцию роста объемов реализации. Так в 2015 г. объемы реализации были выше базисного года на 1233 тыс. руб. или 55,16%.

Таблица 7

Анализ динамики товарооборота ООО «Торговый дом Рубин» за анализируемый период (тыс.руб.).

|

Годы |

Товарооборот* в действующих ценах |

Индексы цен |

Товарооборот* в сопоставимых ценах (к базисному году) |

Прирост товарообо-рота* по сравнению с базисным годом в сопоставимых ценах |

Прирост товарообо-рота* по сравнению с предшествующим годом в сопоставимых ценах |

Темпы роста (снижения) в сопоставимых ценах, % |

||

|

цепные |

базисные |

цепные |

базисные |

|||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2013 |

4900 |

5,2 |

5,2 |

4900 |

0 |

0 |

0 |

0 |

|

2014 |

5933 |

10,33 |

15,53 |

5880 |

53 |

980 |

100,9 |

121,08 |

|

2015 |

7603 |

16,7 |

32,23 |

6370 |

1233 |

490 |

135,05 |

155,16 |

Изменение товарооборота произошло в основном за счет роста индекса цен. Цены на продукцию в 2015 г. в среднем изменились на 32,23 руб. в сравнении с 2013 г. Рост цен обусловлен подорожанием закупки товара, что и сказалось на росте себестоимости в 2014 г.

Проанализируем влияние на изменение розничного товарооборота предприятия изменения цен и физического объема продаж (таблица 8).

Таблица 8

Анализ влияния на изменение розничного товарооборота ООО «Торговый дом Рубин» изменения цен и физического объема продаж в отчетном периоде (тыс. руб.)

|

Годы |

Товарооборот |

Индекс цен |

Абсолютное изменение |

Темп изменения, % |

||||

|

в действующих. ценах |

в сопоставимых ценах |

всего |

в том числе за счет |

в действующих ценах |

в сопоставимых ценах |

|||

|

цен |

физиче-ского объема продаж |

|||||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

2014 |

5933 |

5880 |

59,33 |

- |

- |

- |

- |

- |

|

2015 |

7603 |

6370 |

76,03 |

1670 |

490 |

1180 |

128,15 |

108,33 |

Таким образом, можно заделать вывод, что основным фактором, влияющим на увеличение товарооборота в 2015 г. на 28,15%, был рост объемов реализации. За счет роста объемов реализации товарооборот увеличился на 1 180 тыс. руб., за счет роста цен – на 490 тыс. руб.

С целью повышения прибыли предприятия путем снижения себестоимости, необходимо проанализировать затраты предприятия. В таблице 9 проведем анализ состава и структуры расходов предприятия.

Таблица 9

Анализ состава и структуры расходов ООО «Торговый дом Рубин» за отчетный период

|

Показатели |

Прошлый год |

Отчетный год |

Отклонение (+;-) по |

Темп изменения, % |

|||

|

сумма, тыс. руб. |

удельный вес, % |

сумма, тыс. руб. |

удельный вес , % |

сумма, тыс. руб. |

удельный вес, % |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Расходы всего, в том числе |

5459 |

100,00 |

7046 |

100,00 |

1587 |

- |

129,07 |

|

Себестоимость продаж |

4324 |

79,21 |

5999 |

85,14 |

1675 |

5,93 |

138,74 |

|

Коммерческие расходы |

746 |

13,67 |

841 |

11,94 |

95 |

-1,73 |

112,73 |

|

прочие расходы |

386 |

7,07 |

203 |

2,88 |

-183 |

-4,19 |

52,59 |

|

прочее |

3 |

0,05 |

3 |

0,04 |

- |

-0,01 |

100,00 |

Как видно из представленной структуры, наибольший удельный вес в структуре расходов имела себестоимость продаж – 85,14 % в 2015 г., что выше предыдущего года на 1 675 тыс. руб., или на 38,74 %. Коммерческие расходы составили в 2015 г. 11,94 % от всех расходов, что на 1,73 п.п. ниже, чем в 2014 г. Прочие расходы составляли 2,88 % от общей структуры расходов в 2015 г., что ниже предыдущего года на 183 тыс. руб. или на 47,41%.

Проанализируем более детально состав и структуру себестоимости продаж (таблица 10).

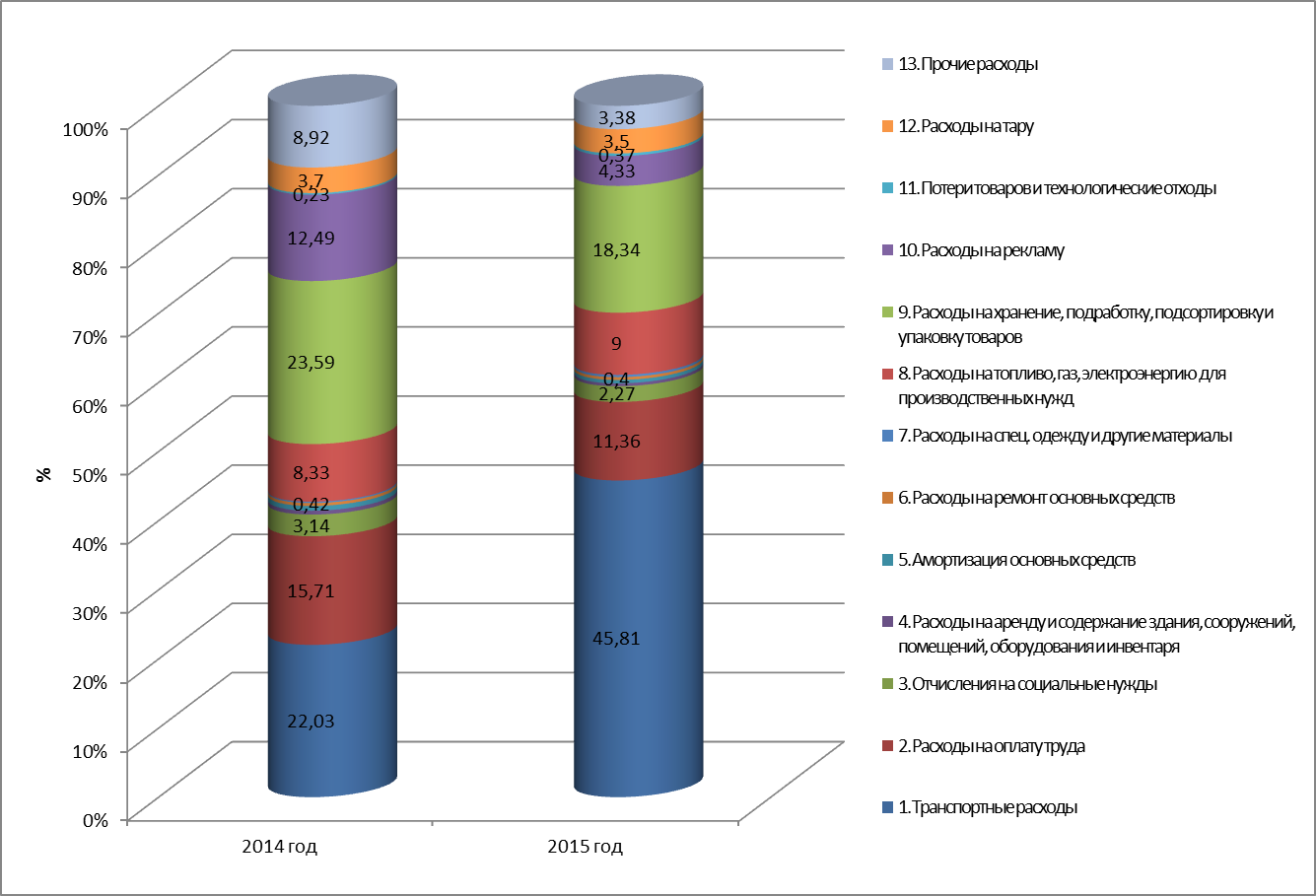

На основании проведенного анализа состава и структуры себестоимости продаж можно заключить следующее. Набольший удельный вес занимают в 2015 г. транспортные расходы, которые в отчетном году увеличились на 1 795,48 тыс. руб., или на 188,48%.

Таблица 10

Анализ состава и структуры себестоимости продаж ООО «Торговый дом Рубин» за отчетный период

|

Наименование статей издержек обращения |

Сумма расходов |

Отклонение (+;-) |

Темп изменения, % |

||||

|

2014 г. |

2015 г. |

по сумме, тыс. руб. |

по удель-ному весу, % |

||||

|

сумма, тыс. руб. |

Удель-ный вес, % |

сумма, тыс. руб. |

Удель-ный вес, % |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1. Транспортные расходы |

952,6 |

22,03 |

2748,08 |

45,81 |

1795,48 |

23,78 |

288,48 |

|

2. Расходы на оплату труда |

679,5 |

15,71 |

681,6 |

11,36 |

2,1 |

-4,35 |

100,31 |

|

3. Отчисления на социальные нужды |

135,9 |

3,14 |

136,32 |

2,27 |

0,42 |

-0,87 |

100,31 |

|

4. Расходы на аренду и содержание здания, сооружений, помещений, оборудования и инвентаря |

24 |

0,56 |

25 |

0,42 |

1 |

-0,14 |

104,17 |

|

5. Амортизация основных средств |

30 |

0,69 |

30 |

0,50 |

0 |

-0,19 |

100,00 |

|

6. Расходы на ремонт основных средств |

18 |

0,42 |

24 |

0,40 |

6 |

-0,02 |

133,33 |

|

7. Расходы на спец. одежду и другие материалы |

8 |

0,19 |

19 |

0,32 |

11 |

0,13 |

237,50 |

|

8. Расходы на топливо, газ, электроэнергию для производственных нужд |

360 |

8,33 |

540 |

9,00 |

180 |

0,68 |

150,00 |

|

9. Расходы на хранение, подработку, подсортировку и упаковку товаров |

1020 |

23,59 |

1100 |

18,34 |

80 |

-5,25 |

107,84 |

|

10. Расходы на рекламу |

540 |

12,49 |

260 |

4,33 |

-280 |

-8,15 |

48,15 |

|

11. Потери товаров и технологические отходы |

10 |

0,23 |

22 |

0,37 |

12 |

0,14 |

220,00 |

|

12. Расходы на тару |

160 |

3,70 |

210 |

3,50 |

50 |

-0,20 |

131,25 |

|

13. Прочие расходы |

386 |

8,92 |

203 |

3,38 |

-183 |

-5,54 |

52,59 |

|

Итого |

4324 |

100 |

5999 |

100 |

1675 |

- |

138,73 |

Причиной увеличения транспортных расходов является подорожание топлива и расширение зоны торговли предприятия.

На рисунке 6 представлена структура себестоимости продаж ООО «Торговый дом Рубин» за 2014-2015гг.

Рис. 6. Структура себестоимости продаж ООО «Торговый дом Рубин» за 2014-2015гг.

На втором месте в общем объеме издержек – расходы на оплату труда, которые составляют 11,36% в общей структуре в отчетном году, однако их удельный вес в сравнении с 2014 г. снизился на 4,35%, а сумма расходов увеличилась на 2,1 тыс. руб. в общем объеме издержек

Проанализируем динамику прочих расходов предприятия (таблица 11).

Таблица 11

Анализ динамики прочих расходов ООО «Торговый дом Рубин» за 2014-2015 гг.

|

Наименование статей |

Прошлый год |

Отчетный год |

Отклоне-ние (+;-) |

Темп изменения, % |

|

А |

1 |

2 |

3 |

4 |

|

1. Прочие расходы |

386 |

203 |

-183,00 |

52,59 |

|

1.1. Проценты, уплачиваемые организацией за предоставление ей в пользование денежных средств |

0 |

0 |

0 |

0 |

|

1.2. Расходы, связанные с оплатой услуг, оказываемых кредитными организациями |

0 |

0 |

0 |

0 |

|

1.3. Штрафы, пени неустойки за нарушение договоров |

0 |

0 |

0 |

0 |

|

1.4. Прочие расходы |

386 |

203 |

-183,00 |

52,59 |

|

Итого |

386 |

203 |

-183,00 |

52,59 |

Анализ динамики прочих расходов показал, что в 2015 г. они снизились на 183 тыс. руб., или на 47,41%. В состав прочих расходов входили только прочие расходы предприятия.

Таким образом, проведенный анализ доходов и расходов предприятия показал, что рост издержек производства происходит большими темпами, нежели рост товарооборота, что может привести в конечном итоге к убыткам предприятия.

2.3. Формирование прибыли торгового предприятия

Прибыль предприятия формируется за счет доходов, которые получает предприятия в процессе своей деятельности. Проведем анализ состава и динамики доходов ООО «Торговый дом Рубин» (таблица 12).

На основании проведенного анализа доходов предприятия, видно, что валовая прибыль ООО «Торговый дом Рубин» в 2015 г. снизилась на 5 тыс. руб., или на 6,02% в общей структуре доходов. Причиной этого, как уже отмечалось выше стал рост себестоимости продукции большими темпами, нежели рост выручки от реализации.

Таблица 12

Анализ состава и структуры доходов ООО «Торговый дом Рубин» за 2014-2015гг.

|

Показатели |

2014г. |

2015г. |

Отклонение (+;-) по |

Темп измене-ния, % |

|||

|

сумма, тыс. руб. |

удель-ный вес, % |

сумма, тыс. руб. |

удель-ный вес, % |

сумма, тыс. руб. |

удельный вес, % |

||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

Доходы всего, в том числе: |

5933 |

100 |

7603 |

100 |

1670 |

0 |

128,15 |

|

валовая прибыль |

1609 |

27,12 |

1604 |

21,10 |

-5 |

-6,02 |

99,69 |

|

проценты к получению |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

|

прочие доходы |

1 |

0,017 |

18 |

0,24 |

17 |

0,22 |

1800 |

|

доходы от участия в других организаций |

0 |

0 |

0 |

0 |

0 |

0 |

0 |

Прочие доходы предприятия в 2015 г. увеличились на 17 тыс. руб., или на 0,22% в общей структуре доходов.

Проанализируем динамику валовой прибыли предприятия за отчетный год (таблица 13).

Таблица 13

Анализ динамики валовой прибыли предприятия за анализируемый период

|

Показатели |

Единицы измерения |

Годы |

Темп изменения к 1-му году, % |

||

|

2013 |

2014 |

2015 |

|||

|

А |

1 |

2 |

3 |

4 |

5 |

|

Товарооборот |

тыс. руб. |

4900 |

5933 |

7603 |

155,16 |

|

Валовая прибыль:

|

тыс. руб. |

1650 |

1609 |

1604 |

97,21 |

|

% |

33,67 |

27,12 |

21,10 |

х |

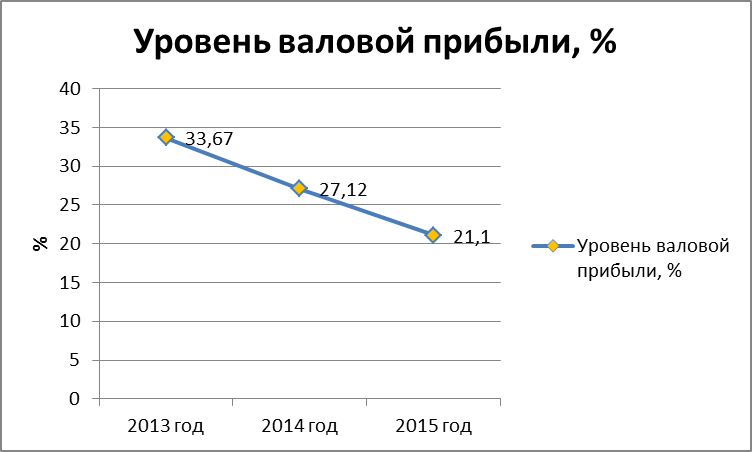

Проведенный анализ уровня валовой прибыли в общем товарообороте показывает, что начиная с 2013 г, ее уровень снизился с 33,67% до 21,10, то есть почти на 10%. Снижение уровня валовой прибыли говорит о повышении уровня себестоимости, что негативной влияет на прибыльность предприятия и на формирования прибыли как результата.

Динамика уровня валовой прибыли в товарообороте за 2013-2015гг. представлена на рисунке 7.

Рис. 7. Динамика уровня валовой прибыли предприятия

Исходя из этого, руководству предприятия необходимо обратить внимание на поиск методов снижения себестоимости продукции, или повышение товарооборота менее затратных видов продукции.

Таким образом, можно отметить, что основными видами деятельности, которые приносят прибыль является торговля и прочие виды деятельности, которые менее прибыльны.

Анализ финансового результата деятельности предприятия представлен в таблице 14.

Таблица 14

Анализ финансового результата ООО «Торговый дом Рубин» за 2013-2015гг.

|

Показатели |

2013 г. |

2014 г. |

2015 г. |

Темп роста 2014 г., % |

Темп роста 2015 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

|||

|

Выручка, тыс. руб. |

4900 |

5933 |

7603 |

121,08 |

128,15 |

|||

|

Себестоимость продаж, тыс. руб. |

3250 |

4324 |

5999 |

133,05 |

138,74 |

|||

|

Валовая прибыль, тыс.руб. |

1650 |

1609 |

1604 |

97,52 |

99,69 |

|||

|

Коммерческие расходы, тыс.руб. |

750 |

746 |

841 |

112,13 |

112,73 |

|||

|

Прибыль от продаж, тыс. руб. |

900 |

863 |

763 |

95,89 |

88,41 |

|||

|

Прочие доходы, тыс.руб. |

- |

1 |

18 |

- |

1800,00 |

|||

|

Прочие расходы, тыс.руб. |

205 |

386 |

203 |

188,29 |

52,59 |

|||

|

Прибыль до налогообложения, тыс.руб. |

695 |

478 |

579 |

68,78 |

121,13 |

|||

|

Платежи из прибыли, тыс.руб. |

3 |

3 |

3 |

100,00 |

100,00 |

|||

|

Чистая прибыль, тыс.руб. |

692 |

475 |

576 |

68,64 |

121,26 |

|||

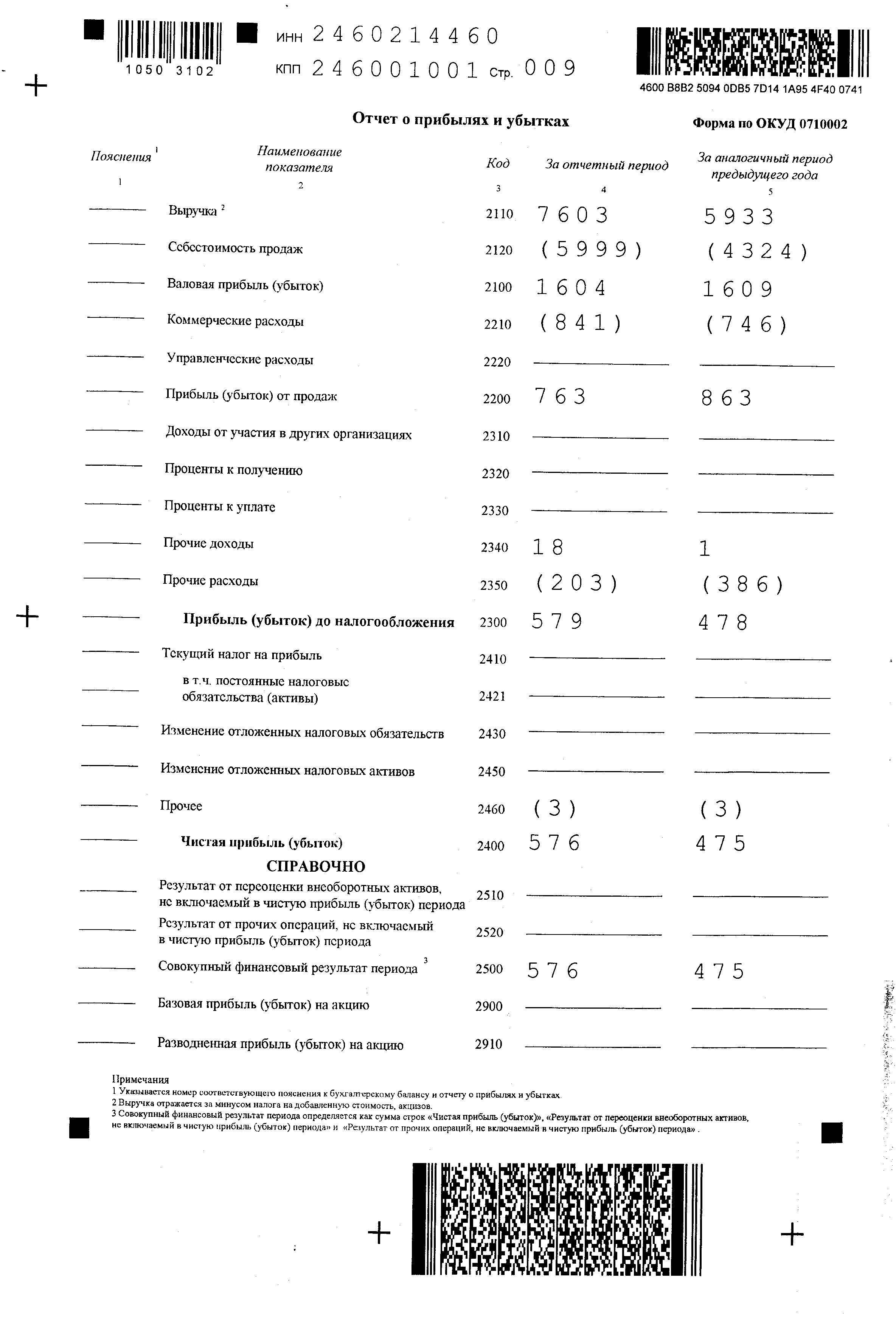

По данным таблицы видно, что выручка предприятия в 2013-2015 гг. возрастала: в 2014 г. она увеличилась на 21,08 %, а в 2015 г. еще на 28,15 %. Однако, на протяжении всего исследуемого периода себестоимость продаж росла большими темпами (увеличение на 33,05 % в 2014 г. и на 38,74 % в 2015 г.). Это негативным образом отразилось на валовой прибыли, которая в 2014 г. снизилась на 2,48 % относительно 2013 г., а в 2015 г. на 0,31 % относительно 2014 г. Кроме того, на предприятии имеет место рост коммерческих расходов, что повлекло сокращение прибыли от продаж. В результате прибыль от продаж в 2014 г. на 4,11 % ниже показателя 2013 г., а в 2015 г. на 11,59 % ниже, чем в 2014 г. Положительным в деятельности предприятия в 2015 г. является получение прочих доходов в размере 18 тыс.руб. и сокращение прочих расходов по сравнению с 2014 г. на 47,41 %. В результате роста финансового результата от прочих операций, прибыль до налогообложения в 2015 г. на 21,13 % выше, чем в 2014 г., а с учетом платежей из чистой прибыли, чистая прибыль по итогам 2015 г. составила 576 тыс.руб., что на 21,26 % превышает показатель предыдущего года. Таким образом, главными факторами роста чистой прибыли в 2015 г. явился рост прочих доходов и сокращение прочих расходов.

Глава 3. Факторы, определяющие прибыль, и оценка их влияния на торговом предприятии ООО «Торговый дом Рубин»

3.1. Расчет и анализ влияния факторов на прибыль от продаж и чистую прибыль предприятия ООО «Торговый дом Рубин»

С целью определения эффективности использования прибыли предприятия, проанализируем влияние факторов на уровень прибыли предприятия, то есть конечного результата деятельности (таблица 15).

Влияние изменения товарооборота на прибыль от продаж:

∆Пт= 7603 – 5933 = 1 670 тыс. руб.

Изменение себестоимости продаж:

∆Пвп= 5999 – 4324 = 1 675 тыс. руб.

Изменение коммерческих расходов:

∆Пвп= 841 – 746 = 95 тыс. руб.

Таблица 15

Расчёт влияния факторов на прибыль от продаж ООО «Торговый дом Рубин» в 2015 г.

|

Факторы |

Методика расчета |

Размер влияния на сумму прибыли от продаж, тыс. руб. |

|

А |

1 |

2 |

|

Изменение товарооборота |

∆П = ТОо – ТОб |

1670 |

|

Изменение себестоимости продаж |

∆П= Вп0 - Впб |

- 1675 |

|

Изменение коммерческих расходов |

∆Пиоб = С0 - Сб |

- 95 |

|

Итого |

-100 |

Общая сумма влияния факторов на прибыль от продаж составляет – 100 тыс. руб.

Проведем анализ общего влияния факторов на чистую прибыль ООО «Торговый дом Рубин» за 2015 г. (таблица 16).

Общее влияние факторов на чистую прибыль составило + 101 тыс.руб. Отметим, что негативное влияние на чистую прибыль предприятия оказали следующие факторы: рост себестоимости продаж и увеличение коммерческих расходов.

Таблица 16

Сводная таблица влияния факторов на чистую прибыль ООО «Торговый дом Рубин» в 2015 г.

|

Факторы |

Влияние на сумму чистой прибыли (размер влияния, тыс. руб.) |

|

А |

1 |

|

Изменение товарооборота |

1670 |

|

Изменение себестоимости продаж |

- 1675 |

|

Изменение коммерческих расходов |

- 95 |

|

Влияние на прибыль от продаж |

- 100 |

|

Изменение прочих доходов |

17 |

|

Изменение прочих расходов |

183 |

|

Влияние на прибыль до налогообложения |

100 |

|

Изменение текущего налога |

- |

|

Влияние на чистую прибыль |

101 |

3.2. Расчет и анализ рентабельности деятельности предприятия

Чтобы определить насколько эффективно работало предприятия необходимо провести расчет его рентабельности (таблица 17).

Таблица 17

Анализ рентабельности ООО «Торговый дом Рубин» в 2015 г., %

|

Показатели рентабельности |

Методика расчета |

2014 год |

2015 год |

Отклонение |

|

А |

Б |

1 |

2 |

3 |

|

1 . Рентабельность продаж |

Ппр/Р*100 |

14,55 |

10,04 |

-4,51 |

|

2. Рентабельность предприятия |

Пдо н/о./Р*100 |

8,06 |

7,62 |

-0,44 |

|

3. Рентабельность конечной деятельности |

ЧП/Р*100 |

8,01 |

7,58 |

-0,43 |

|

4. Рентабельность использования производственных фондов |

ЧП/(ОФ+ОС) |

158,33 |

192 |

33,67 |

|

5. Рентабельность использования трудовых ресурсов (на 1 чел.) |

ЧП/Чсрсп |

47,5 |

52,36 |

4,86 |

|

6. Рентабельность затрат (на 1 тыс. руб. издержек обращения) |

Ппр/ИО |

19,95 |

12,72 |

-7,23 |

Проведем расчет показателей:

Рентабельность продаж:

Рп 2014 = 863/5933*100 = 14,55

Рп2015 = 763/7603*100 = 10,04

Рентабельность предприятия:

Рпр2014 = 478/5933*100 = 8,06

Рпр2015 = 579/7603*100 = 7,62

Рентабельность конечной деятельности:

Рпкд2014 = 475/5933*100 = 8,01

Рпкд2015 = 576/7603*100 = 7,58

Рентабельность использования производственных фондов:

Риспф2014 = 475/3 = 158,33

Риспф2015 = 576/3 = 192

Рентабельность использования трудовых ресурсов:

Ртр 2014 = 475/10 = 47,5

Ртр 2015 = 576/11 = 52,36

Рентабельность затрат:

Рзат 2014 = 863/4324 *100 = 19,95

Рзат 2015 = 763/5999*100 = 12,72

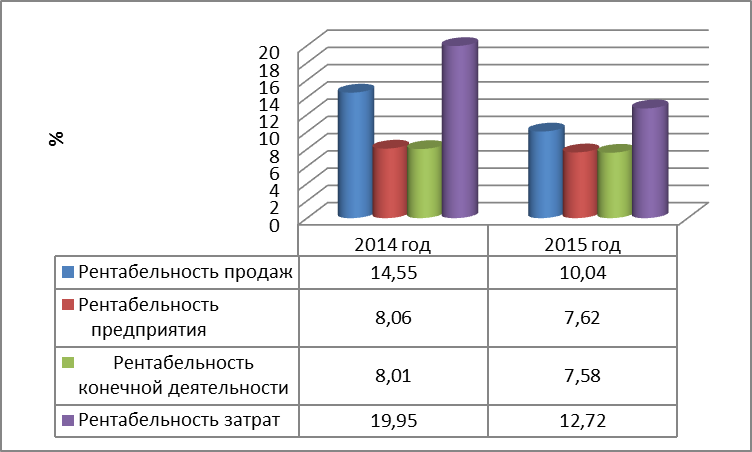

Динамика показателей рентабельности предприятия представлена на рисунке 8.

Рис. 8. Динамика показателей рентабельности ООО «Торговый дом Рубин» за 2014-2015гг.

На основании проведенного анализа рентабельности предприятия, можно отметить снижение почти всех показателей рентабельности в 2015 г. Снижение показателя рентабельности конечной деятельности на 0,43% говорит о снижении эффективности работы предприятия. Основной причиной снижения показателей рентабельности был рост себестоимости продукции.

Как показывают данные приведенной таблицы, рентабельность продаж за 2015 г. снизилась по сравнению с 2014 г. на 4,51 п.п. Для выявления причин данной ситуации проведем факторный анализ. Исходные данные для проведения анализа представлены в таблице 18.

Таблица 18

Исходные данные для факторного анализа рентабельности продаж ООО «Торговый дом Рубин» за 2015 г.

|

Показатели |

2014 г. |

2015 г. |

Темп роста 2015 г. |

|

Выручка, тыс. руб. |

5933 |

7603 |

128,15 |

|

Себестоимость продаж, тыс. руб. |

4324 |

5999 |

138,74 |

|

Коммерческие расходы, тыс.руб. |

746 |

841 |

112,73 |

|

Общие расходы по основной деятельности, тыс.руб. |

5070 |

6840 |

134,91 |

|

Прибыль от продаж, тыс. руб. |

863 |

763 |

88,41 |

|

Рентабельность продаж, % |

14,55 |

10,04 |

- |

Влияние изменения оптовых цен на рентабельность продаж:

или 18,77 п.п.

или 18,77 п.п.

В результате роста оптовых цен рентабельность продаж возросла на 18,77 п.п.

Влияние изменения расходов на рентабельность продаж:

или -23,28 п.п.

или -23,28 п.п.

В результате роста затрат по основной деятельности рентабельность продаж снизилась на 23,28 п.п.

Итого влияние факторов: 18,77 – 23,28 = -4,51 п.п.

Проанализировав прибыль предприятия, можно сделать выводы о том, что в целом предприятие увеличило эффективность своей деятельности, о чем свидетельствует рост итогового показателя – чистой прибыли в 2015 г. на 101 тыс. руб. Однако следует заметить, что темп роста прибыли в 2015 г. был ниже, чем в 2014 г., в сравнении с ростом выручки от реализации. Такая динамика объясняется ростом издержек обращения предприятия.

Таким образом, резервами роста чистой прибыли предприятия можно назвать: снижение материальных затрат на производство и закупку продукции и, как следствие – среднего уровня затрат на ее производство и продажу.

3.3. Направление повышения прибыли и рентабельности деятельности торгового предприятия

Каждое предприятие разрабатывает свою стратегию повышения эффективности управления финансовым результатом, исходя из особенностей его функционирования. При этом могут быть использованы два пути повышения эффективности использования издержек производства и обращения.

Первый путь - это путь повышения прибыли за счет поиска и реализации резервов сокращения затрат. Инструментом поиска является анализ финансовых результатов. Предприятие, которое идет этим путем, должно определять направления поиска резервов сокращения издержек производства.

Второй путь - это путь оптимизации затрат. Срок оптимизации определяет выбор лучшего варианта расходов. То есть, этот путь заключается в выборе наилучшего варианта использования имеющихся ресурсов.

В рамках исследования целесообразно рассмотреть пути снижения расходов ООО «Торговый дом Рубин».

Рассчитанные резервы увеличения объемов реализации будут применены в расчетах общей эффективности мероприятий.

На данное время для предприятия важным является вопрос сокращения штата.

При сокращении штата работников экономится фонд заработной платы из учета отчислений на фонды на обязательное социальное страхование, которое в свою очередь ведет к снижению себестоимости продукции:

Езп = ЧСК×ЗСЕР× (1+ ), (9)

), (9)

где Езп – экономия заработной платы;

Чск – число сокращенных единиц работников;

Зсер – среднегодовая заработная плата на одного работника;

П – процент отчислений.

Езп = 2*110*(1+ ) = 288 тыс.руб.

) = 288 тыс.руб.

Рассчитаем рост производительности труда:

ПП1 =  = 691,18 (тыс. руб.)

= 691,18 (тыс. руб.)

ПП2 =  = 844,78 (тыс. руб.)

= 844,78 (тыс. руб.)

Таким образом, до внедрения мероприятий производительность труда одного работника представляла 691,18 тыс. руб., что на 53,60 тыс. руб. меньше чем после внедрения мероприятия.

ΔПП =  =22,22 %.

=22,22 %.

Технико-экономические показатели от внедрения системы снижении себестоимости продукции.

В расчетах изменения расходов в результате внедрения конструирования новой чаеразвесочной машины, что имеет более высокий технический уровень и улучшенные экономические показатели, разница в расходах определяется по формуле:

Эз = (10)

(10)

где Эз – экономия затрат в случае внедрения в производство нового вида продукции;

С1 – затраты на 1 руб. фактически произведенной новой продукции;

С0 – затраты на 1 руб. фактически произведенной продукции

Т1 – объем фактически произведенной продукции.

Затраты на 1 руб. рассчитываются как соотношение себестоимости к объему производства:

С1 = 5999/7603 = 0,79 руб.

С2 = 4324/5933 = 0,73 руб.

Эз =  = 4,56 тыс. руб.

= 4,56 тыс. руб.

Таким образом, резерв экономии затрат при внедрении мероприятий – 4,56 тыс. руб.

Планируемые финансовые показатели деятельности предприятия представлены в таблице 19.

Таблица 19

Финансово-экономические показатели до и после внедрения мероприятий ООО «Торговый дом Рубин»

|

№ п/п |

Наименование показателя |

Ед. изм. |

До проведения мероприятий 2015 год |

Прогнозные показатели |

Изменения |

|

|

+/- |

Темп роста, % |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

Выручка (без НДС) |

тыс. руб. |

7603 |

8363,3 |

760,3 |

110 |

|

2 |

Себестоимость |

тыс. руб. |

5999 |

5994,44 |

-4,56 |

99,92 |

|

3 |

Стоимость основных производственных фондов |

тыс. руб. |

3 |

3 |

0 |

100,00 |

|

4 |

Численность работников |

чел. |

11 |

9 |

-2 |

81,82 |

|

5 |

Фонд оплаты труда |

тыс. руб. |

1584 |

1296 |

-288 |

81,82 |

|

6 |

Валовая прибыль (с.1 – с.2) |

тыс. руб. |

1604 |

2368,86 |

764,86 |

147,68 |

Продолжение таблицы 19

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

7 |

Прибыль от продаж |

тыс. руб. |

763 |

1527,86 |

764,86 |

200,24 |

|

8 |

Чистая прибыль |

тыс. руб. |

576 |

1342,86 |

766,86 |

233,14 |

|

9 |

Рентабельность производства (с.6/с.2)х100% |

% |

26,74 |

39,52 |

12,78 |

Х |

|

10 |

Рентабельность продаж (с.7/c.1)х100% |

% |

10,04 |

18,27 |

8,23 |

Х |

|

11 |

Производительность труда (с.1/c.4) |

руб./ чел |

691,18 |

929,26 |

238,08 |

134,01 |

|

12 |

Фондоотдача (с.1/с.3) |

руб./ руб. |

2534,33 |

2787,77 |

253,43 |

110 |

|

13 |

Средняя заработная плата (с.5/с.4) за год. |

тыс. руб./ чел |

144,00 |

144,00 |

- |

100 |

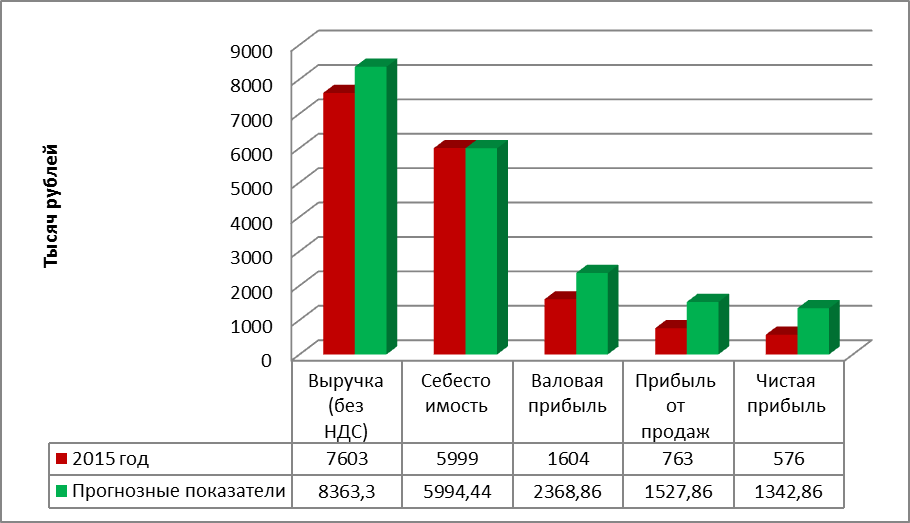

На рисунке 9 представим динамику основных показателей деятельности предприятия до и после внедрения мероприятий.

Рис. 9. Динамика основных финансовых показателей ООО «Торговый дом Рубин» до и после внедрения мероприятий

Как видно на рисунке, после внедрения мероприятий произошел рост по всем показателям деятельности. Позитивным фактором является то, что себестоимость росла меньшими темпами, нежели доходы от реализации (10%), что в итоге привело к росту прибыли на 133,14%.

ЗАКЛЮЧЕНИЕ

Проведенное нами теоретическое исследование и практический анализ в курсовой работе позволили сформулировать следующие выводы.

Управление формированием прибыли предприятия включает два основных направления - управление доходами и управление расходами, балансирование которых в результате и определяет формирование абсолютной величины прибыли субъекта ведение хозяйства. Следует заметить, что доход это не просто вырученные средства от реализации продукции, а первоочередная денежная масса, величина которой определяет уровень прибыльности предприятия. Размер дохода зависит от влияния ряда факторов, как постоянно действующего характера, так и дискретного. Поэтому задание финансовых менеджеров предприятия как раз и заключается в наиболее полном исследовании разного рода факторов влияния на величину дохода, с целью адаптации предприятия под условия агрессивной рыночной среды, что позволит максимизировать выручку от реализации. Но доход это лишь одна сторона влияния на прибыль; существует и другая сторона - расходы, управления какими является не менее важной составляющей на пути к главной цели предприятия - максимизация прибыли.

Результаты анализа хозяйственной деятельности ООО «Торговый дом Рубин» по г. Рязань за 2013–2015 гг. свидетельствуют о расширении масштабов деятельности предприятия, что выражено ростом выручки от реализации на 1670 тыс. руб. или 28,15% в относительном выражении.

Опережающий темп роста себестоимости продукции по сравнению с темпами роста выручки от реализации в отчетном году говорит о неэффективном использовании материальных ресурсов на предприятии. Вследствие этого можно наблюдать увеличение себестоимости на 38,74%, что на 10,59% в свою очередь определило рост объемов товарной продукции.

Чистая прибыль в 2015 году составила 576 тыс. руб., что было выше 2014 года на 21,26%. Рост чистой прибыли произошел как за счет увеличения выручки от реализации, таки за счет роста прочих доходов на 17 тыс. руб.

Изучив динамику реализации продукции за 2013 – 2015 гг., можно сделать вывод о том, что деятельность предприятия имеет неплохую положительную тенденцию роста объемов реализации.

Основным фактором, влияющим на увеличение товарооборота в 2015 году на 28,15%, был рост объемов реализации. За счет роста объемов реализации товарооборот увеличился на 1180 тыс. руб., за счет роста цен – на 490 тыс. руб.

Как видно из представленной структуры, наибольший удельный вес в структуре расходов имели издержки обращения – 96,62% в 2015 году, что выше предыдущего года на 1858 тыс. руб., или на 47,18%.

На основании проведенного анализа доходов предприятия, видно, что валовая прибыль ООО «Торговый дом Рубин» в 2015 году снизилась на 5 тыс. руб., или на 6,02% в общей структуре доходов. Причиной этого, как уже отмечалось выше стал рост себестоимости продукции большими темпами, нежели рост выручки от реализации.

Таким образом можно отметить значительное влияние факторов на рост прибыли предприятия, однако неэффективное использование ресурсов привело к тому, что предприятие получило прибыль ниже, чем могло быть.

Проанализировав прибыль предприятия, можно сделать выводы о том, что в целом предприятие увеличило эффективность своей деятельности, о чем свидетельствует рост итогового показателя – чистой прибыли в 2015 году на 101 тыс. руб. Однако следует заметить, что темп роста прибыли в 2015 году был ниже, чем в 2014 году, в сравнении с ростом выручки от реализации. Такая динамика объясняется ростом затрат предприятия.

На основании проведенного анализа рентабельности предприятия, можно отметить снижение почти всех показателей рентабельности в 2015 году. Снижение показателя рентабельности конечной деятельности на 0,43% говорит о снижении эффективности работы предприятия. Основной причиной снижения показателей рентабельности был рост себестоимости продукции.

На основании проведенного анализа формирования прибыли предприятия, предлагается провести мероприятия по снижению затрат за счет сокращения штата работников, и снижения себестоимости путем проведения экономии издержек обращения.

За счет внедрения мероприятия по совершенствованию управления доходами и расходами предприятия, возросла экономическая эффективность деятельности предприятия: объем реализации увеличился на 10%, производительность труда - на 823,66 тыс. руб./чел. или на 65%.

Прибыль от продаж в результате внедрения мероприятий увеличится на 754,86 тыс. руб., или на 100,24%. Основным показателем эффективности мероприятий является увеличение чистой прибыли на 766,86 тыс. руб. или на 133,14%.

Все показатели работы предприятия после внедрения мероприятий показывают их эффективность. Таким образом, внедрение мероприятий по повышению прибыли является целесообразным и экономически обоснованным для ООО «Торговый дом Рубин».

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Гражданский Кодекс Российской Федерации № 51-ФЗ (ред. от 31.01.2016 г. №7-ФЗ) // СПС «Консультант-Плюс»

- Налоговый Кодекс Российской Федерации (Часть 2) №117-ФЗ (ред. от 09.03.2016 №19-ФЗ) // СПС «Консультант-Плюс»

- Налоговый Кодекс Российской Федерации (Часть 1) №146-ФЗ (ред. от 15.02.2016 №32-ФЗ) // СПС «Консультант-Плюс»

- Трудовой Кодекс Российской Федерации №197-ФЗ (ред. от 30.12.2015 №434-ФЗ) // СПС «Консультант-Плюс»

- Алексеев А.Н. Менеджмент. – М.: Юрайт, 2014. – 690 с.

- Базылев Н.И. Экономическая теория: учеб. пособие. – М.: ИНФРА – М, 2013. – 662 с.

- Базылев Н.И., Гурко С.П. Экономическая теория: учебник. – М.: ИНФРА-М, 2013. – 512 с.

- Балабанов И.Т. Анализ и планирование финансов хозяйствующего субъекта. – М.: Финансы и статистика, 2012. – 212 с.

- Белокрылова О.С. Экономическая теория: учебник. – Ростов-н/Д.: Феникс, 2013. – 448 с.

- Богатин Ю.В., Швандер В.А. Оценка эффективности бизнеса и инвестиций: учебное пособие для вузов. – М.: Финансы, ЮНИТИ - ДАНА, 2013. – 398 с.

- Бузырев В.В., Иващенцева Т.А., Кузьминский А.Г. Экономика предприятия: учеб. пособие. – Новосибирск: НГАСУ, 2013. – 312 с.

- Булатов А.С. Экономика: учеб. пособие. – М.: Юристъ, 2013. – 896 с.

- Вакуленко Т.Г., Фомина Л.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений. – СПб.: Герда, 2014. – 288 с.

- Вахрушина М.А. Комплексный экономический анализ хозяйственной деятельности: учеб. пособие. – М.: Вузовский учебник, 2013. – 461 с.

- Гольдштейн Г.Я., Гуц А.Н. Экономический инструментарий принятия управленческих решений: учеб. пособие для магистрантов направления 521500 "Менеджмент". – Таганрог: ТРТУ, 2013. – 120 с.

- Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: Дело и сервис, 2013. – 304 с.

- Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 2013. – 428 с.