Порядок установления банков валютных курсов, кросс-курсов обмена валюты, комиссии за проведение операций с наличной иностранной валютой

Содержание:

ВВЕДЕНИЕ

Актуальность темы. Развитие валютного рынка в странах приводит к развитию банковского сектора и увеличению совершаемых банками различных валютных операций. Валютные операции представляют собой особые сделки по купле-продаже валютных ценностей банком, которые урегулированы и закреплены национальным законодательством или международными соглашениями.

Так, по законодательству РФ, валютные операции — это операции, которые связаны с процессом перехода прав собственности и иных прав на валютные ценности (в том числе операции, которые связаны с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте), ввозом и вывозом из РФ валютных ценностей; осуществлением международных денежных переводов.

Таким образом, валютные операции представляют собой особые сделки по купле-продаже валютных ценностей, которые урегулированы и закреплены национальным законодательством или международными соглашениями.

В соответствии с валютным законодательством России банки могут осуществлять свои текущие валютные операции без ограничений, между тем как операции, связанные с движением капитала, согласно установленному ЦБ РФ положению, могут быть произведены только при наличии его специального разрешения.

Расширение международных связей, рост интернационализации финансовых рынков приводят к увеличению числа международных сделок, совершаемых банками. Коммерческие банки также получили лицензий на осуществление различных операций с валютой, касающихся обмена одной национальной валюты на другую.

Осуществление этих сделок происходит с помощью специально-организованного рынка по совершению сделок с куплей-продажей иностранной валюты, называемого валютным рынком.

Современный валютный рынок – это сложная динамическая система, функционирующая в рамках всего мирового хозяйства.

Актуальность данного исследования заключается в том, что валютные операции являются важнейшим инструментом, с помощью которого происходит взаимодействие экономических субъектов на международных рынках. Именно банковская система сегодня выступает операционной базой для осуществления подобных операций. Процесс осуществления коммерческими банками валютных операций является неотъемлемым следствием развития международных связей между различными странами, процессов интеграции данных стран в мировое хозяйство.

Таким образом, цель данного исследования состоит в комплексном анализе понятия валютных операций, осуществляемых банками. К ним также относятся операции банка с использованием иностранной валюты.

В связи с этой целью ставится ряд задач:

- определить экономическую сущность валютных операций, осуществляемых коммерческими банками страны

- провести классификацию валютных операций в соответствии с законодательством России

- исследовать экономическую природу различных валютных операций банков

- дать характеристику хозяйственной деятельности ПАО «Сбербанк» на рынке банковских услуг

- провести анализ валютных операций банка, осуществляемых на валютном рынке

- исследовать принципы курсовой политики Центрального Банка РФ и динамику валютных курсов

- выявить влияние, которое оказывает волатильность валютных курсов на банковские операции

- предложить мероприятие, которое бы оказывало стабилизирующее влияние на курс рубля при совершении банками своих валютных сделок.

Таким образом, объектом данной работы выступают валютные операции коммерческих банков.

Предметом работы являются операции банков с использованием иностранной валюты.

Работа состоит из двух основных частей, в которых анализируются теоретические основы организации и понятие валютных операций коммерческих банков, а также проводится анализ реализации валютных операций на примере ПАО «Сбербанк».

Глава 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ведения ВАЛЮТНЫХ ОПЕРАЦИЙ В КОММЕРЧЕСКИХ БАНКАХ

1.1. Понятие валютных операций, их виды и классификация

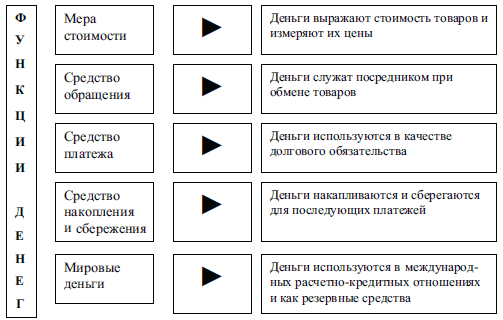

Валюта как экономическая категория имеет много различных значений и толкований. Валюта, в широком смысле, представляет собой любой товар, который способен выполнять функции денег для совершения операций по купли – продаже различных благ [5,c.13].

В узком смысле, валюта является денежной единицей, одним из ключевых элементов денежной системы любой страны, которая выполняет основные функции денег, то есть является счетной единицы, мерой стоимости товаров, средством платежа и обращения.

Рисунок 1.1 - Основные функции денег (валюты) [28]

Таким образом, валюта является базой для определения цены товаров и услуг, законным средством платежа на территории данной страны, которая обязательна к приему для расчетов, средством осуществления валютно-кредитных операций.

Главными требованиями к валюте, являются ее подлинность и возможность осуществлять платежи с ее помощью.

Термин «валюта» также может применяться для обозначения валютных ценностей (иностранная валюта, ценные бумаги в иностранной валюте), валюты бухгалтерского баланса [1].

Существует несколько классификаций видов валют [5, c.36]:

по отношению к стране – эмитенту

национальная валюта

иностранная

коллективная (евро, СДР)

по степени конвертируемости

свободно конвертируемая (может свободно обмениваться на другую валюту) – доллар, евро, иена, швейцарский франк

частично конвертируемая (предполагает валютные ограничения по некоторым видам обменных операций)

неконвертируемая валюта.

по обеспеченности драгоценными металлами

обеспеченная золотом

обеспеченная серебром

биметаллическая валюта

необеспеченная (бумажные деньги)

по устойчивости

твердая – доллар, фунт стерлингов, иена, евро

мягкая валюта

по степени использования

международная – доллар, СДР

резервная – доллар, евро, франк

ведущая.

Таким образом, формой организации валютных отношений, закрепленной в национальном законодательстве или международными соглашениями, принято называть валютной системой.

Валютная система включается в себя следующие элементы [6, c.101]:

Национальная валюта страны

Паритет национальной валюты или режим валютного курса

Степень конвертируемости валюты

Валютные ограничения и валютный контроль

Регулирование международной валютной ликвидности страны

Регламентация использования международных кредитных средств обращения

Регламентация международных расчетов с участием данного государства

Режим национального валютного рынка

Национальные органы валютного регулирования и валютного контроля.

Валютная система может быть национальной, региональной или мировой (примеры приведены на Рисунке 1.1.2).

Рисунок 1.2 - Виды и примеры валютных систем [31]

Режим валютного курса представляет собой порядок обмена одной валюты на другую. Различают следующие режимы [6, c.123]:

режим фиксированного валютного курса;

режим валютного коридора (курс валюты колеблется в заданных рамках);

режим плавающих валютных курсов (находящиеся под влиянием рыночного спроса и предложения валюты).

Валютные ограничения представляют собой какие-либо легальные запреты на совершение резидентами и нерезидентами страны валютных операций.

Валютный контроль представляет собой деятельность государства (Центрального Банка, Правительства) по соблюдению и контролем за соблюдением законодательства при совершении валютных операций.

Принципами валютного контроля являются [1]:

приоритет экономических мер в реализации государственной политики в области валютного регулирования;

исключение неоправданного вмешательства государства и его органов в валютные операции;

единство внешней и внутренней валютной политики РФ;

единство системы валютного регулирования и валютного контроля;

обеспечение государством защиты прав и экономических интересов участников валютных операций при их осуществлении.

Таким образом, валютные операции представляют собой особые сделки по купле-продаже валютных ценностей, которые урегулированы и закреплены национальным законодательством или международными соглашениями.

Валютные операции, по законодательству РФ, - это операции, связанные с переходом права собственности и иных прав на валютные ценности (в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте), ввозом и вывозом из РФ валютных ценностей; осуществлением международных денежных переводов [1].

Валютные операции в частности классифицируют по структуре, который имеет таблица движения денежных средств (платежный баланс). При этом валютные операции подразделяются, как правило, на текущие сделки и на сделки, которые связаны с движением капитала [7, c.44] .

Валютные операции разделяют так же в зависимости от объектов, с которыми производятся валютные операции. В частности, в данном случае выделяют операции с различной иностранной валютой. В банке обычно имеется перечень валют, по которым производятся такие операции. Чаще всего это доллары США и евро.

Также можно выделить валютные операции с национальной валютой, или с местной валютой. Местная валюта может быть, например, обменена на любую иностранную валюту.

Кроме того, можно отдельно выделить валютные операции, которые осуществляются с ценными бумагами, чья номинальная стоимость выражена в национальной валюте, и операции, осуществляющиеся с ценными бумагами с номинальной стоимостью в иностранной валюте. При этом практически все операции с ценными бумагами обычно относят к операциям по движению капитала. К таким операциям относят приобретение, отчуждение, переводы и расчеты [7, c.47].

Отдельно можно классифицировать валютные операции, которые зависят от субъектов, с которыми эти операции проводятся. Тут в частности при такой классификации выделяют валютные операции с любыми юридическими лицами. К подобным операциям относят такие операции как открытие счета, международные расчеты, различные конверсионные расчеты, таможенные карты и таможенные гарантии.

Так же отдельно выделяют валютные операции с физическими лицами. К этим операциям относится в частности покупка и продажа валюты. Причем как в наличном, так и безналичном виде.

Отдельно выделяют валютные операции субъектов МО и субъектов РФ. К таким операциям в частности принято относить операции с средствами бюджета. Кроме того, в зависимости от субъектов выделяют сделки иностранных государств и сделки иностранных организаций. В частности, ими являются иностранные инвестиции.

Валютные операции так же классифицируют по целям этих операций. Тут в частности выделяют расчетные валютные операции, инвестиционные операции, а также операции по страхованию валютных рисков. Расчетными операциями является исполнение приказов, зачисление денежных средств на счет, операции ведения хозяйственной деятельности банка и различные межбанковские расчёты [7, c.49].

Валютные операции так же классифицируются в зависимости от территории, где были произведены валютные операции. В этом случае принято различать операции внутри государства, трансграничные валютные операции и зарубежные валютные операции. К внутренним операциям можно отнести внутренние денежные переводы, изменение права собственности. Зарубежной валютной операцией является перевозка валютных ценностей через границу государства так и за пределами границы.

В зависимости от правоотношений принято различать финансово-правовые, гражданско-правовые, административно правовые, международные частноправовые, а также международные публично-правовые валютные операции [7, c.51]. Под финансово-правовыми операциями понимают уплату налогов. Под гражданско-правовыми операциями понимают оплату услуг международных перевозок. Если речь идет о административно-правовых валютных операциях, то под этим понимают уплату штрафов за незаконный валютный обмен. Под международными частноправовыми операциями принято понимать валютные операции, которые связаны с расчетами по импортным и экспортным сделкам. Что касается международных публично-правовых валютных операций, то это под этим обычно понимают уплату государством специальных членских взносов в соответствующие международные организации.

Таким образом, существует широкая классификация валютных операций, однако, главной их функцией является осуществление обменных сделок и операций по купле-продаже различных валютных ценностей, связанных с национальным и международным движением капитала.

1.2. Порядок установления банком валютных курсов, кросс-курсов обмена валюты, комиссии за проведение операций с наличной иностранной валютой

Порядок установления валютного курса Банком России

При проведении валютной политики в современных условиях Банк России учитывает: а) значительное улучшение торговли с Россией; б) благоприятное состояние платежного баланса; в) остроту проблем, связанных с необходимостью крупных выплат по внешнему долгу.

Порядок установления Банком России официального курса иностранных валют к российскому рублю зависит от отнесения их к основным или прочим.

Порядок установления официальных курсов основных валют.

Основные валюты – это такие валюты, величина официальных курсов которых определяется ежедневно. Банком России к основным валютам относятся: австралийский доллар, английский фунт, белорусский рубль, датская крона, доллар США, евро, исландская крона, казахский тенге, канадский доллар, норвежская крона, СДР, сингапурский доллар, турецкая лира, украинская гривна, шведская крона, швейцарский франк, японская иена.

Банк России каждый рабочий день не позднее 13 часов по московскому времени устанавливает официальные курсы основных валют.

Официальные курсы основных валют утверждаются приказом Банка России, который вступает в силу на следующий календарный день, и действует до вступления в силу следующего приказа Банка России об официальных курсах иностранных валют.

После утверждения официальных курсов иностранных валют к российскому рублю, информация о курсах направляется для распространения в средствах массовой информации. В частности, информация об утвержденных официальных курсах иностранных валют к российскому рублю:

- размещается на сайте Банка России в сети Интернет по адресу www.cbr.ru;

- направляется по каналам банковской связи в информационное агентство Reuters.

- публикуется в «Российской газете», «Вестнике Банка России»;

Официальная информация о курсах иностранных валют предоставляется территориальными учреждениями Банка России на основании письменных запросов.

Курс доллара США устанавливается на основе котировок текущего рабочего дня биржевого и внебиржевого сегментов внутреннего валютного рынка.

Курс СДР рассчитывается на основе: 1) официального курса доллара США к российскому рублю; 2) курса доллара США к СДР, установленного МВФ на предыдущий рабочий день.

Курс других основных валют рассчитывается и устанавливается на основе:

1) официального курса доллара США к российскому рублю;

2) котировок данных валют к доллару США на:

- международных валютных рынках текущего рабочего дня;

- биржевом и внебиржевом сегментах внутреннего валютного рынка;

- официальных курсов доллара США к указанным валютам, устанавливаемых центральными (национальными) банками соответствующих государств.

Порядок установления официальных курсов прочих иностранных валют. Банк России в предпоследний рабочий день каждого календарного месяца устанавливает официальные курсы прочих иностранных валют к российскому рублю

Официальные курсы валют устанавливаются на основе официального курса доллара США к российскому рублю и котировок данных валют к доллару США, информацию о которых Банк России получает из информационных агентств Reuters и Bloomberg, периодического издания «Financial Times» и от центральных (национальных) банков соответствующих государств.

Указанные курсы утверждаются приказом Банка России, который вступает в силу с первого числа следующего календарного месяца, и действуют до вступления в силу следующего приказа Банка России об официальных курсах иностранных валют.

Установка курсов производится распоряжением, которое доводится до всех внутренних подразделений, осуществляющих валютно-обменные операции, ответственным за установление (изменение) курсов должностным лицом, назначенным внутренним распорядительным документом кредитной организации. В распоряжении указываются адрес внутреннего структурного подразделения, установленные (измененные) курсы иностранных валют и кросс-курсы на текущую дату, а также дата и время (в часах и минутах) установления (изменения) курсов. Допускается установление:

- алгоритма расчета кросс-курсов вместо их фактических значений;

- разных курсов иностранных валют для разных внутренних подразделений кредитной организации;

- разных курсов иностранных валют для разных объемов покупаемой или продаваемой иностранной валюты для разных внутренних подразделений кредитной организации;

- специального курса покупки поврежденных денежных знаков иностранных государств за наличную валюту РФ.

В течение операционного дня курсы могут изменяться с обязательным оформлением каждого изменения соответствующим распоряжением.

Информация об установленных курсах передается внутренним подразделениям кредитной организации любыми средствами связи. Передаваемая информация регистрируется в журнале. Полученная внутренними подразделениями указанная информация также регистрируется в отдельном журнале. Журналы ведутся на бумажных носителях или в электронном виде и должны включать в обязательном порядке:

- установленные (измененные) курсы;

- дату и время (в часах и минутах) установления (изменения) курсов;

- дату и время (в часах и минутах) передачи или получения информации об установлении (изменении) курсов;

- фамилии и инициалы лиц, передавших или принявших информацию о курсах.

Глава 2. Анализ основных направлений валютных операций ПАО «Сбербанк»

2.1. Организационно – экономическая характеристика ПАО «Сбербанк»

ПАО «Сбербанк России» является крупнейшим банком Российской Федерации и СНГ. Его активы составляют более четверти банковской системы страны (27%), а доля в совокупном банковском капитале находится на уровне 26%. По данным журнала The Banker, ПАО «Сбербанк России» занимает 43 место по размеру основного капитала (капитала 1 -го уровня) среди крупнейших банков мира.

Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка представлены в табл. 1, а также коммерческая эффективность деятельности банка представлена в табл. 2.

Таблица 2.1. -Структурный анализ отчета о прибылях и убытках и нормативы ликвидности коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Основные показатели отчета о прибылях и убытках |

||||

|

Операционные доходы до резервов |

млн. руб. |

1300,70 |

1429,80 |

109,93 |

|

Прибыль до налогообложения |

млн. руб. |

374,20 |

331,20 |

88,51 |

|

Чистая прибыль |

млн. руб. |

290,30 |

222,90 |

76,78 |

|

Основные показатели баланса |

||||

|

Резерв под обесценение кредитного портфеля |

млн. руб. |

-870,00 |

-1197,00 |

137,59 |

|

Активы |

млн. руб. |

25201,00 |

27335,00 |

108,47 |

|

Средства клиентов |

млн. руб. |

15563,00 |

19798,00 |

127,21 |

|

Основные качественные показатели |

||||

|

Отношение резерва под обесценение кредитного портфеля к неработающим кредитам |

1,45 |

1,21 |

83,45 |

|

|

Кредиты/Депозиты |

% |

110,80 |

91,90 |

82,94 |

|

Норматив мгновенной ликвидности (Н2) |

% |

53,67 |

74,46 |

20,79 |

|

Норматив текущей ликвидности (Н3) |

% |

58,59 |

66,52 |

7,93 |

|

Норматив долгосрочной ликвидности (Н4) |

% |

102,30 |

111,56 |

9,26 |

В анализируемом период (2014-2016 гг.) нормативы ликвидности и достаточности капитала выполнены в пределах значений, установленных ЦБ РФ, что свидетельствует о высокой платежеспособности.

По результатам анализа финансовой отчетности за 2016 г. чистая прибыль коммерческого банка ПАО «Сбербанк России» составила 222,9 млрд. руб. или 10,36 руб. на обыкновенную акцию, рентабельность капитала достигла 10,2%, достаточность капитала укреплялась в течение года, коэффициент достаточности основного капитала вырос на 30 базисных пунктов до 8,9%, в то время как коэффициент достаточности общего капитала достиг 12,6%, увеличившись на 50 базисных пунктов.

Средства клиентов выросли на 27,2% за 2016 г. относительно 2015 г. и составили 19,8 трлн. руб., при этом средства розничных клиентов увеличились на 29,1%, а корпоративных на 24,4%, сократив зависимость от государственного фондирования.

Таблица 2.2.Коммерческая эффективность деятельности коммерческого банка ПАО «Сбербанк России» за 2015-2016 гг.

|

Показатели |

Ед. изм. |

2015 |

2016 |

Темп роста, % |

|

1 |

2 |

3 |

4 |

5 |

|

Рентабельность собственных средств |

% |

14,80 |

10,20 |

-4,60 |

|

Рентабельность активов |

% |

1,40 |

0,90 |

-0,50 |

|

Отношение операционных расходов к операционным доходам |

% |

43,40 |

43,60 |

+0,20 |

|

Чистая процентная маржа |

% |

5,60 |

5,60 |

-1,20 |

За период с 2015-2016 гг. рентабельность капитала снизилась до 18,43%, то есть, уменьшилось на 24,45%.

Чистая процентная маржа продолжила восстановление в четвертом квартале 2016 г. до уровня 4,9% вследствие сокращения процентных расходов на фоне изменения стоимости заемных средств. Сокращение чистого процентного дохода за 2016 г. по сравнению с 2015 г. было компенсировано значительным ростом чистого комиссионного дохода, а также прочих доходов. Операционные расходы коммерческого банка ПАО «Сбербанк России» в 4 квартале 2016 г. составили 191,7 млрд. руб., прибавив 8,3% относительно аналогичного периода 2015 г., тогда как средний уровень инфляции за тот же период составил 14,5%.

Основные показатели изменения в составе собственных средств представлены в табл.4. Стоимость заемных средств увеличилась за 2016 год по сравнению с 2015 г. в результате нестабильной ситуации на российском финансовом рынке в 4 кв. 2015 - 1 кв. 2016гг.

Согласно требованиям ЦБ РФ (на основе Указания №3269-У от 31.05.2015), норматив достаточности капитала должен поддерживаться на уровне не менее 10,0%. По состоянию на 31 декабря 2016 года этот показатель составил 11,9% (31 декабря 2015 года: 11,6%).

Контроль за выполнением норматива достаточности капитала, установленного ЦБ РФ, осуществляется посредством составления отчетов, с подробными расчетами по рекомендованной методике и направляемых в ЦБ РФ. Общий капитал коммерческого банка ПАО «Сбербанк России» вырос на 3,4% в 4 квартале 2016 года относительно предыдущего квартала и составил 3,2 трлн. руб. в основном за счет прибыли 4 квартала, а также прочего совокупного дохода.

Таблица 2.3 -Основные показатели отчета об изменениях в составе собственных средств коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

2015 |

2016 |

Темп роста, % 2016/2015 |

|

1 |

2 |

3 |

4 |

5 |

|

Капитал 1-го уровня |

млрд. руб. |

2007,80 |

2226,70 |

110,90 |

|

Общий капитал |

млрд. руб. |

2835,30 |

3151,20 |

111,14 |

|

Активы, взвешенные с учетом риска |

млрд. руб. |

23365,00 |

24995,50 |

106,98 |

|

Собственные средства |

млрд. руб. |

2020,10 |

2375,00 |

117,57 |

|

Коэффициент достаточности основного капитала |

% |

8,60 |

8,90 |

0,30 |

|

Коэффициент достаточности общего капитала |

% |

12,10 |

12,60 |

0,50 |

Таким образом, коэффициент достаточности общего капитала (по Базель I) снизился на 30 базисных пунктов в 4 квартале 2016 года в сравнении с предыдущим кварталом, составив 12,6%.

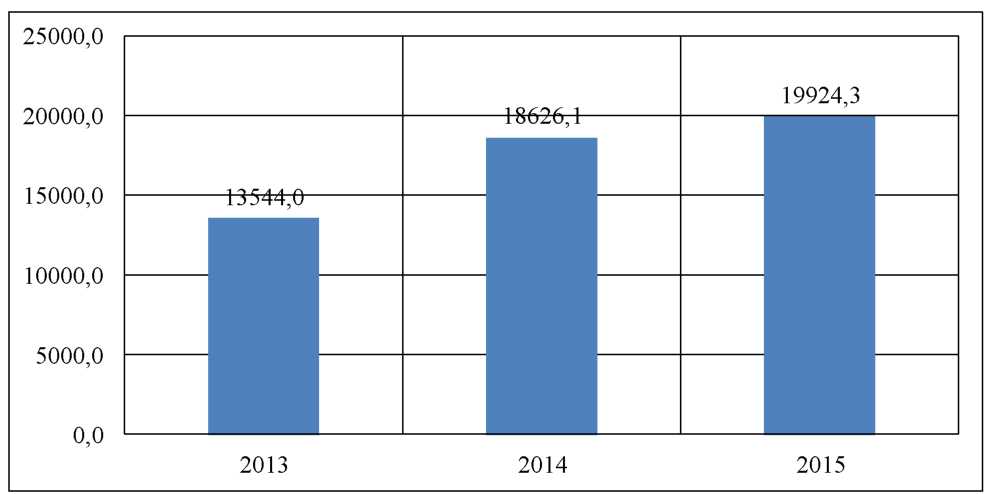

Рисунок 2.1- Динамика изменения кредитного портфеля (до вычета резерва под обесценение) коммерческого банка ПАО «Сбербанк России» за 2014-2016 гг

Коэффициент достаточности основного капитала снизился на 20 базисных пунктов в 4 квартале 2016 по сравнению с 3 кварталом 2016, составив 8,9%.

Таблица 2.4 -Основные показатели отчета о финансовом положении коммерческого банка ПАО «Сбербанк России», млн.руб

|

Показатель |

2015 |

2016 |

Отклонение, (+/-) 2016/2015 |

Темп роста, % 2016/2015 |

|

1 |

3 |

4 |

5 |

6 |

|

Кредиты всего |

17756,60 |

18727,80 |

971,20 |

105,47 |

|

Кредиты всего |

18626,10 |

19924,30 |

1298,20 |

106,97 |

|

Кредиты юридическим лицам |

13778,80 |

14958,70 |

1179,90 |

108,56 |

|

Кредиты физическим лицам |

4847,30 |

4965,50 |

118,20 |

102,44 |

|

Реструктурированная задолженность до резервов |

2452,50 |

3423,80 |

971,30 |

139,60 |

|

Портфель ценных бумаг |

2231,90 |

2906,00 |

674,10 |

130,20 |

|

Всего активов |

25200,80 |

27334,70 |

2133,90 |

108,47 |

|

Средства клиентов |

15562,90 |

19798,30 |

4235,40 |

127,21 |

|

Средства физических лиц |

9328,40 |

12043,70 |

2715,30 |

129,11 |

|

Средства корпоративных клиентов |

6234,50 |

7754,60 |

1520,10 |

124,38 |

Активы, взвешенные с учетом риска коммерческого банка ПАО «Сбербанк России» увеличились на 5,8% в 4 квартале 2016 года относительно предыдущего квартала и составили 25,0 трлн. руб. в основном за счет изменения валютных курсов.

Основные финансовые коэффициенты коммерческого банка ПАО «Сбербанк России» представлены в табл.5

В приложении 2 представлена таблица, отражающая аналитические данные кредитной деятельности по состоянию на конец 2016 г.

Таблица 2.5 Основные финансовые коэффициенты коммерческого банка ПАО «Сбербанк России»

|

Показатель |

Ед. изм. |

2015 |

2016 |

Отклонение (+/-), 2016/2015 |

|

1 |

2 |

4 |

3 |

5 |

|

Отношение кредитного портфеля к средствам клиентов |

% |

110,80 |

91,90 |

-18,90 |

|

Доля неработающих кредитов в кредитном портфеле |

% |

3,20 |

5,00 |

+1,80 |

|

Доля реструктурированных кредитов в совокупном кредитном портфеле |

% |

13,20 |

17,20 |

+4,00 |

2.2. Анализ валютных операций ПАО «Сбербанк России»

Анализ динамики валютных операций в ПАО «Сбербанк России»

Корпоративно-инвестиционный бизнес Сбербанка – Sberbank CIB, является одним из крупнейших участников российского валютного рынка, а также российского и международного рынков производных инструментов на валюты.

Sberbank CIB занимает лидирующие позиции на межбанковском рынке и в корпоративном сегменте благодаря опыту, профессионализму и слаженной командной работе. Сбербанк предлагает своим клиентам как стандартные продукты, так и индивидуальный подход к хеджированию от валютного риска.

Основными видами валютных операций, совершаемых в ОАО «Сбербанк России», являются:

1) Открытие и ведение валютных счетов клиентов.

2) Sberbank CIB предлагает широкую линейку инструментов валютных операций:

валютные форварды;

валютные свопы;

валютные опционы;

бивалютные депозиты.

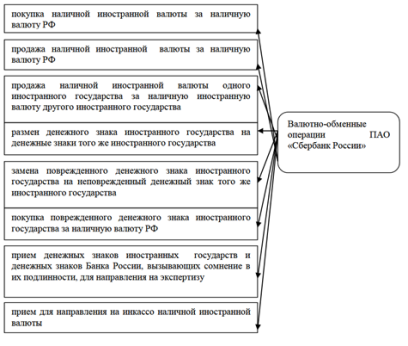

Основные виды совершаемых банком валютных операций можно представить на Рисунке 2.2.

Рисунок 2.2 – Основные виды валютных операций Сбербанка

Рассмотрим порядок открытия и ведения валютных счетов резидентов в иностранной валюте.

Порядок открытия и ведения валютных счетов юридическим лицам Сбербанка предполагает заключение необходимо Договора об общих условиях проведения операций по покупке/продаже наличных денежных средств и операций приема наличной иностранной валюты на инкассо.

Все валютно-обменные операции, превышающие сумму 15 000 рублей, совершаются при предъявлении документа, удостоверяющего личность.

Для осуществления покупки иностранной валюты с зачислением ее на специальный валютный счет в Сбербанк необходимо представить:

- документы для открытия специального счета;

- заявку на покупку иностранной валюты на внебиржевом валютном рынке.

Сбербанк может открывать нерезидентам следующие типы банковских счетов в валюте Российской Федерации:

- счет типа "К" ("конвертируемый счет") – открывается физическим лицам и юридическим лицам - нерезидентам, в том числе банкам - нерезидентам для расчетов в валюте РФ. Денежные средства на счетах типа "К" могут использоваться для покупки иностранной валюты на внутреннем валютном рынке РФ;

- счет типа "Н" ("неконвертируемый счет") – открывается физическим лицам и юридическим лицам – нерезидентам для расчетов в валюте РФ. Денежные средства на счетах типа "Н" могут использоваться для покупки иностранной валюты на внутреннем валютном рынке РФ;

- счет типа "Ф" ("счет физического лица") - открывается физическим лицам - нерезидентам для расчетов в валюте РФ. Денежные средства на счетах типа "Ф" могут использоваться для покупки иностранной валюты на внутреннем валютном рынке РФ.

Для открытия счетов типа "К", "Н" юридические лица - нерезиденты представляют в Сбербанк документы, подтверждающие правовой статус юридического лица по законодательству страны, где создано это юридическое лицо, в частности, учредительные документы.

Таким образом, открытие и ведение валютных счетов резидентов и нерезидентов осуществляется Сбербанком в соответствии с нормами и в порядке, установленными Центральным Банком России.

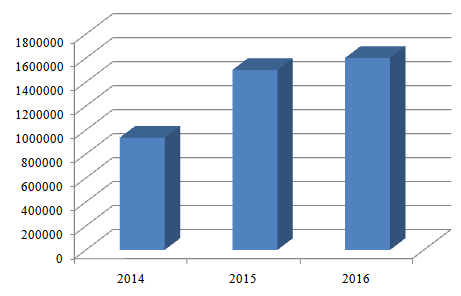

Главную оценку валютных операций Сбербанка можно дать с помощью оценки динамики валютных активов банка за 2014-2016 гг.

Рисунок 2.3 - Динамика валютных операций Сбербанка, выраженных в иностранной валюте, млн.руб.

Таким образом, в целом за 2014-2016 гг. наблюдается рост валютных активов банка на 41,33%, а за 2015-2016 гг. – на 6,34%. В целом, рост валютных активов Сбербанка указывает на улучшение ликвидности организации, диверсификацию его активов. Данный рост был обусловлен не только общим увеличением числа реализуемых валютных операций, но и совершением переоценки валютных счетов из-за изменения курса рубля по отношению к доллару и евро.

Анализ валютных операций по видам валют

Анализируя динамику валютных операций 2016 года в консолидированной бухгалтерской отчетности ПАО «Сбербанк России» было отмечено, что активы по валютным операциям за период январь–апрель 2016 года сократились на 0,8% по причине отрицательной переоценки валютной составляющей, вызванной укреплением курса рубля.

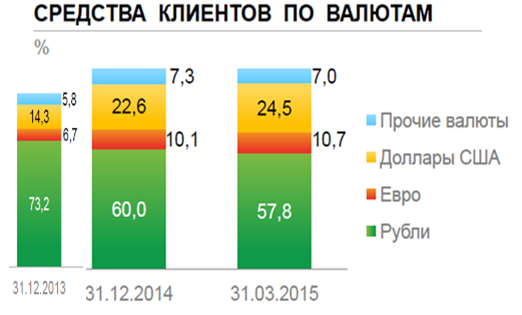

Объем портфеля на 1 апреля 2016 года составил 12,1 трлн. руб. Укрепление курса рубля также повлияло и на средства клиентов. Значительная часть средств юридических и физических лиц номинирована в валюте, а поскольку в апреле 2016 года происходило укрепления курса рубля, средства клиентов продемонстрировали снижение.

Рисунок 2.4 - Динамика средств клиентов банка, %

Наибольший рост валютных операций банка показала валюта евро: в 2016 году наблюдался рост в 13% по сравнению с 2015 годом.

В самой структуре валютных операций преобладает доллар, чья доля составляет около 50% в 2016 году.

Рисунок 2.5 - Структура валютных активов Сбербанка по основным видам валют

При этом стоит отметить, что доля долларовых операций снизилась на 2% с 2014 года, что было связано с ростом доли евро.

Таким образом, в целом сохраняется тенденция присутствия доллара в коммерческих сделках, а также большая ориентированность физических лиц именно на эту валюту.

Анализ валютных операций по валютному риску

Сбербанк, как и любая кредитная организация, подвержен валютным рискам из-за наличия открытых валютных позиций.

Валютные риски банка реализуются вследствие тенденции неблагоприятных изменений курса валют. Банком ежедневно консолидируется совокупная открытая валютная позиция и происходит управление с целью уменьшения валютных рисков.

Валютные риски обычно управляются в банке различными методами. В качестве основного инструмента управления валютными рисками в Сбербанке выступает метод обменных операций расчетами СПОТ, форвардных контрактов, а также фьючерсных контрактов на доллары США, обращающихся на ММВБ.

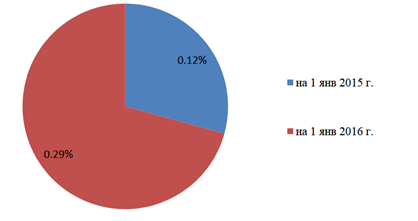

Рисунок 2.6 - Величина валютного риска Сбербанка, %

В 2014 году Сбербанк закрывал валютные позиции банковской книги, в результате чего не было убытков из-за значительного ослабления курса российского рубля по отношению к иностранным валютам по позициям банковской книги.

Величина валютного риска Сбербанка в 2016 году составила 2,8 млрд. рублей (0.12% от величины всего капитала), что почти в два раза меньше риска 2015 года.

Основное снижение валютного риска произошло за счет отмены ЦБ РФ необходимости учета размера вложения в дочерние организации при определении открытой валютной позиции.

Таким образом, в Сбербанке для минимизации валютного риска действует система лимитов открытой валютной позиции на отдельные иностранные валюты.

2.3. Рекомендации по совершенствованию валютных операций, в целях увеличения их объёма на валютном рынке

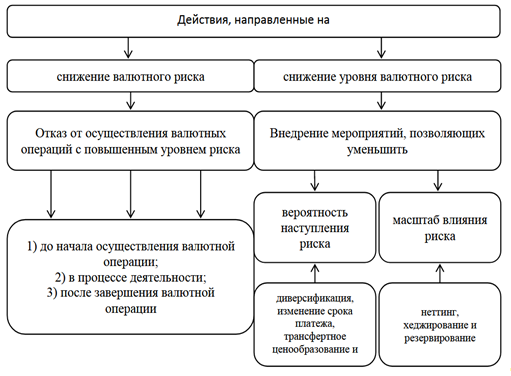

В настоящих условиях нестабильности валютных курсов для совершенствования валютных операций предлагается разработать систему управления валютными рисками в ПАО «Сбербанк России». Банку предлагается модифицировать функцию контроля. В частности, целесообразным будет являться наделение управленческими функциями бэк-офисов банка.

В зависимости от прогнозов изменений курсов валют менеджмент банка должен применить аналитическую матрицу управления валютными рисками.

Кроме того, целесообразным является совершенствование содержания управленческой отчетности региональных подразделений ПАО «Сбербанк России» по основным валютным рискам. Также целесообразно расширить практику стресс-тестирования, внедряя новые методы их оценки.

Отметим, что есть также такой способ снижения валютных рисков, как мероприятия, направленные на отказ от осуществления валютных операций, имеющих повышенный уровень риска. Это можено осуществить за счет изменения сроков платежей или «лидз энд легз». Сущность данного метода заключается в большем манипулировании сроком реализации расчетов по валютным операциям. Данный способ может применяться тогда, когда банком ожидаются резкие изменения курсов валют.

Рисунок 2.7 - Предлагаемые мероприятия для минимизации валютных рисков Сбербанка

банк операция валютный риск

Применение такой тактики Сбербанком позволит закрыть короткие валютные позиции по определенным валютам к росту их рыночного курса и соответственно длинные позиции – до снижения курса.

Заключение

Валютные операции представляют собой особые сделки по купле-продаже валютных ценностей банком, которые урегулированы и закреплены национальным законодательством или международными соглашениями.

Расширение международных связей, рост интернационализации финансовых рынков приводят к увеличению числа международных сделок, совершаемых банками. Коммерческие банки также получили лицензий на осуществление различных операций с валютой, касающихся обмена одной национальной валюты на другую.

Осуществление этих сделок происходит с помощью специально-организованного рынка по совершению сделок с куплей-продажей иностранной валюты, называемого валютным рынком.

Законодательная база, регулирующая валютные банковские операции, основана на Федеральном Законе РФ «О валютном регулировании и валютном контроле», постановлениях Правительства РФ, нормативных документах Центрального Банка РФ и Министерства финансов России.

Так, по законодательству РФ, валютные операции - это операции, связанные с переходом права собственности и иных прав на валютные ценности (в том числе операции, связанные с использованием в качестве средства платежа иностранной валюты и платежных документов в иностранной валюте), ввозом и вывозом из РФ валютных ценностей; осуществлением международных денежных переводов.

Валютное законодательство России позволяет банкам осуществлять текущие валютные операции без ограничений, между тем как операции, связанные с движением капитала, согласно установленному ЦБ РФ порядку, только при наличии его специального разрешения.

Так, банк, обладающий лицензией ЦБ, может осуществлять следующие основные виды валютных операций:

операции по размещению и привлечению валютных средств (кредитов и депозитов)

ведение валютных счетов клиентов

неторговые операции по обслуживанию клиентов банка

осуществление денежных переводов

осуществление конверсионных обменных валютных операций

осуществление международных расчетов банком и т.д.

В настоящее время наиболее распространены текущие валютные операции коммерческих банков (денежные переводы, кредиты). Валютные операции, связанные с движением капитала (например, прямые инвестиции), несколько ограничены из-за их достаточно высокого риска осуществления и необходимости получения специального разрешения Центрального Банка на ведение данных операций.

К неторговым операциям коммерческих банков относятся операции, связанные с обслуживанием клиентов, куплей-продажей иностранной валюты на валютном рынке и т.д.

Таким образом, основное назначение валютных операций банков заключается в:

получении денежных ресурсов для обеспечения деятельности банка;

формировании дополнительных источников средств;

росте собственного капитала банка;

создании резервных фондов страхования банковских операций с валютой.

В ходе анализа валютных операций Сбербанка были выявлены основные моменты его деятельности:

расширение клиентской базы и увеличение доходов от их обслуживания (расчетно-кассовое обслуживание, ведение валютных счетов);

рост объемов кредитного портфеля банка и снижение степени его рискованности;

рост комиссионных доходов от валютно-обменных операций;

рост чистого дохода от купли – продажи иностранной валюты в наличной и безналичной форме;

рост расходов по переоценке валюты;

увеличение комиссионных расходов по денежным переводам (услуги платежных и расчетных систем банка).

Однако, на эффективность валютных сделок коммерческих банков оказывают влияние множество факторов, связанных с волатильностью курса рубля (особенно процессы девальвации рубля в 2014-2015 гг.). Для того, чтобы хеджировать и уменьшить валютные риски, которые отражаются на финансовом итоге деятельности банка, было предложено расширять и внедрять использование банками форвардных сделок по купле-продаже валюты, в которых происходит фиксация курса на определенную дату.

Таким образом, экономическая эффективность данного мероприятия при осуществлении банком данной услуги является двойной:

привлекаются бесплатные денежные средства;

возникает возможность практически полностью спланировать работу в неторговых операциях, поскольку известно, сколько и по какому курсу следует продать (купить) иностранную валюту через определенный период времени.

Библиография:

- Федеральный закон «О валютном регулировании и валютном контроле» № 173-ФЗ от 10 декабря 2003 г.

- Федеральный Закон РФ «О банках и банковской деятельности» № 395-1 от 02.12.1990 г. (в ред. от 03.03.2008 г.)

- Федеральный Закон РФ «О Центральном банке Российской Федерации (банке России)» № 86-ФЗ от 10.07.2002 г. (в ред. от 26.04.2007 г.)

- Банки и банковские операции: Учебник для вузов/ Е.Ф. Жуков, Л.М. Максимова, О.М. Маркова и др.; Под ред. проф.Е.Ф. Жукова. – М.: Банки и биржи, ЮНИТИ, 2011. – 470 с.

- Курбангалеева О.А. Валютные операции. – М.: КноРус, 2012. – 263 с.

- Щеголева Н.В. Валютный рынок и валютные операции. – М.: Юнити-Дана, 2012. – 362 с.

- Кавтореева Я. Валютные операции. – Харьков: Фактор, 2011. – 256 с.

- Бруно Бухвальд. Техника банковского дела. – М.: Изд-во Сирин, 2012. – 258 с.

- Крахмалев С.В. Современная банковская практика проведения международных платежей. – Гроссмедиа, РОСБУХ, 2013. – 124 с.

- Немчинов В.К. Учет и операционная техника в банках: Учебное пособие для вузов. – М.: Банки и биржи, ЮНИТИ, 2013. – 312 с.

- Пещанская И.В. Организация деятельности коммерческого банка: Учебное пособие. – М.: ИНФРА-М, 2011. – 320 с.

- Фролова Т.А. Финансы и кредит, 2011. Доступ через http://www.aup.ru/books/m216/1_3.htm

- Понаморенко В.Е. Валютное регулирование и валютный контроль. – И.: Омега-Л, 2012. – 365 с.

- Щегорцев В.А. Деньги, кредит, банки. – М.: Юнити-Дана, 2012. – 461 с.

- Белотелова Н.П. Деньги, кредит, банки. – М., 2014. – 266 с.

- Нешитой А.С. Финансы и кредит. – М.: Дашков и К, 2013. – 465 с.

- Тавасиев А.М. Банковское дело. Управление кредитной организацией. – М.: Дело, 2009. – 341 с.

- Дудка А.Б. Банковский надзор. – Омск: Издательство Омского государственного университета им. Ф.М. Достоевского, 2012 г. – 344 с.

- Масленчеков Ю.С. Финансовый менеджмент банка. – М.: Юнити-дана, 2012. – 501 с.

- Фетисов Г.Г. Организация деятельности центрального банка: Учебник / Г.Г. Фетисов, О.И. Лаврушин, И.Д. Мамонова; под общ. ред. Г.Г. Фетисова. – М.: КноРус, 2006. – 282 с.

- Бобошко Н.М. Финансово-кредитная система. – М.: Юнити-Дана, 2014. – 418 с.

- Нешитой А.С. Финансы, денежного обращение и кредит. - М.: Дашков и К, 2013. – 312 с.

- Поляк Г.Б. Денежное обращение. - М.: Дашков и К, 2012. – 206 с.

- Кузнецова Е.И. Банки и денежное обращение. М.: Дашков и К, 2013. –612 с.

- Сабанти Б.М. Денежное хозяйство России. - М.: Дашков и К, 2013. – 329 с.

- Романовский М.В. Финансы, денежное обращение и кредит. – М.: Финансы и статистика, 2010. – 544 с.

- Иода Е.В. Организация деятельности коммерческого банка. – Тамбов: ТГУ, 2013. – 274 с.

- Колликтивизм и индивидуализм в управлении (Основные подходы к изучению индивидуализма-коллективизма в отечественной и зарубежной психологии)

- Колликтивизм и индивидуализм в управлении

- Использование метода «Дельфи» при принятии управленческих решений (на примере кафе Касабланка)

- Анализ внешней и внутренней среды организации (Характеристика ООО.)

- Роль мотивации в поведении организации ООО «AksMarket»

- Теоретические основы Разработки и управления инвестиционным проектом

- Статус нотариуса (Понятие правового положения нотариуса )

- Основные функции в системе менеджмента (Понятие менеджмента и его функций)

- Нотариат и его роль в защите гражданских прав и охраняемых законом интересов ( Общие положения о нотариате)

- Аутсорсинг персонала: современное использование и перспективы (История появления аутсорсинга. Теоретические аспекты, понятия и положения аутсорсинга организаций.)

- Прибыль и рентабельность торговой организации, на примере реально существующей организации (Сущность, функции и источники образования прибыли торгового предприятия)

- Формы организационного построения банков: сравнительный анализ (Понятие, виды и значения организационных структур управления)