Теоретические основы Разработки и управления инвестиционным проектом

Содержание:

Введение

Актуальность темы работы. В жизни любых компаний, начинающих или активно развивающихся, возникает необходимость в управлении проектами и использовании проектной деятельности. Управление проектами в компаниях получило широкое распространение, т.к. позволяет более оперативно и слаженно решать возникающие проблемы и задачи.

Проект – это совокупность процессов, сориентированных по времени, в рамках ограниченности ресурсов и временного отрезка, направленных на достижение цели, получения продукта или результата, с соблюдением требований качества и оценкой допустимого уровня риска.

В рамках действующего предприятия для открытия нового направления, расширения производства, создания нового бизнеса, усиления позиций на рынке товаров и услуг, требуется такой подход, который позволил бы эффективно управлять процессом изменений в рамках существующих ограничений ресурсов. Для реализации стратегий развития компании используют инвестиционное проектирование.

Инвестиционное проектирование широко развито и активно применяется в функционирующих компаниях, в компаниях уже на сегодняшний момент существует инвестиционный менеджмент.

Начинающая компания проводит инвестиционное проектирование с целью отражения реализации идеи бизнеса, способов его наилучшего финансирования, просчета рисков и доходности.

Актуальность вопроса эффективности инвестиционных проектов подтверждают многие авторы. Огромное количество работ, книг, учебных пособий посвящено вопросу рассмотрения эффективности инвестиционных проектов.

К примеру, авторы учебного пособия «Инвестиционный анализ» О.В. Киселева и Ф.С. Макеева рассматривая вопрос эффективности проектов, описывают: «Центральное место в комплексе мероприятий по определению степени обоснованности инвестиционных решений и анализу эффективности проектов занимает оценка будущих денежных потоков, возникающих в результате вложения средств».

Целью настоящей работы является анализ этапов разработки и управления инвестиционным проектом на примере проекта «Компании, предоставляющей услуги по составлению сметной документации».

Для достижения цели работы, необходимо решить следующие задачи:

- изучить понятие инвестиционного проектирования;

- рассмотреть показатели оценки эффективности инвестиционных проектов;

- описать концепцию управления инвестиционным проектом «Компании, предоставляющей услуги по составлению сметной документации»;

- провести расчет показателей эффективности инвестиционного проекта;

- оценить чувствительность и риски проекта.

Объектом исследования является процессы деятельности разрабатываемой «Компании предоставляющей услуги по составлению сметной документации».

Предметом исследования – разработка и управление указанным инвестиционным проектом.

Методы исследования, применяемые в работе – это методы анализа, синтеза, классификация, экономические расчеты, описательные методы, логический и системный походы.

Глава 1. Теоретические основы Разработки и управления инвестиционным проектом

1.1. Понятие инвестиционного проектирования

Инвестиционный проект – это документ, в котором отражена обоснованность вложения денежных средств с целью преумножения и максимальной доходности. Данный документ содержит экономические показатели и план реализации проекта.

Инвестиционный проект – это набор последовательно выполняемых действий, связанных с обоснованием объема и порядка вложения средств, их реальными затратами, реализацией, текущей оценкой целесообразности и конечной оценкой по итогу окончания проекта. [Волков, Марченко, 2011, с. 3, 20]

«Проект» в переводе с латинского языка означает «брошенный вперед, выступающий, торчащий». Проект – это мероприятие, ограниченное временными рамками, направленное на создание исключительного продукта, услуги или результата. [Матвеева и др. 2019, стр.11]

Инвестиционный проект дает ответ на вопросы будут ли возвращены вложенные средства и в какой срок (период окупаемости), какую доходность принесет проект, какой объем денежных средств – собственных, либо заемных необходимо привлечь в начальный период, а также в каждый определенный промежуток времени, какие потребуются ресурсы – трудовые, временные, прочие. В инвестиционном проекте оценивается доходность инвестиций и выбираются методы ее максимизации, просчитывается риск вложений и разрабатываются мероприятия к его минимизации. [Холодкова, 2019, с. 170]

В федеральном законе от 25.02.1999г. №39-ФЗ (в ред. 25.12.2018г.) «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» дается расшифровка понятию «инвестиционный проект – обоснование экономической целесообразности, объема и сроков осуществления капитальных вложений, том числе необходимая проектная документация, разработанная в соответствии с законодательством Российской Федерации, а также описание практических действий по осуществлению инвестиций (бизнес-план)».

В «Методических рекомендациях по оценке эффективности инвестиционных проектов» приводится следующее определение инвестиционному проекту: «дело, деятельность, мероприятие, предполагающее осуществление комплекса каких-либо действий, обеспечивающих достижение определенных целей (получение определенных результатов)».

Основываясь на смысл понятия «проект», можно выделить ключевые точки проекта [Касьяненко, Маховикова, 2019, стр.44; Холодкова, 2019, с. 173]:

- Цель проекта – что будет получено по завершению проекта – продукт, услуга, пр.;

- Комплекс мероприятий – это набор действий необходимых для достижения цели;

- Ограниченность временного интервала – проект имеет четкие временные рамки – начало и окончание проекта,

- Бюджет проекта – в проекте детально просчитываются доходы и расходы,

- Результат – достигнута ли цель.

Инвестиционные проекты поддаются классификации в зависимости от различных критериев, являющихся основной идей проекта [Касьяненко, Маховикова, 2019, стр.44]:

Виды проектов в зависимости от классификационного признака представлены в Приложении 1.

Инвестиционный проект в рамках небольшой фирмы будет относиться к малому виду проекта по объему инвестиций. Такой проект имеет целью расширение производства, увеличение ассортимента продукции, работ и услуг. Проект нацелен на короткий срок реализации.

Средний проект по объему инвестиций – это проект, направленный на реконструкцию или перевооружение производства.

Крупный проект – это проект крупных предприятий, реализующих новую линию продукта, удовлетворяющую рынок (как внутренний, так и внешний).

Мегапроект – это проект, состоящий из нескольких проектов, такие проекты могут быть международными, государственными и региональными.

По продолжительности, проекты подразделяются на краткосрочный – до трех лет, среднесрочный – от трех до пяти лет, долгосрочные проекты планируются на срок свыше пяти лет.

Проект подразделяются на рисковые – проекты, с большой степенью неопределенности результатов и безрисковые (надежные) – проекты, с высокой вероятностью получения гарантированных результатов.

По отношению между проектами выделяют независимые проекты, т.е. существование которых не зависит друг от друга и не влияет на результаты проектов; взаимоисключающие – такие проекты не могут реализовываться одновременно; замещающие – один проект вполне может быть заменен на другой; комплементарные – дополняющие друг друга проекты.

Выделяют проекты по основной деятельности на коммерческие, имеющие целью получение прибыли, на социальные, ориентированные на социальные вопросы, и на экологические, рассматривающие экологические проблемы.

В зависимости от влияния результатов от реализации проекта проекты подразделяют на: глобальные, влияние которых распространяется на экономическую, социальную или экологическую ситуацию на Земле; на народно-хозяйственные, влияние которых распространяется на экономическую, социальную или экологическую ситуацию в стране; на крупные, влияние которых распространяется на экономическую, социальную или экологическую ситуацию в стране; на локальные, реализация которых не оказывает существенного влияния на экономическую, социальную или экологическую ситуацию в определенных регионах и (или) городах, на уровень и структуру цен на товарных рынках. [BF]

По направлению денежного потока можно выделить проекты с ординарным потоком, т.е. положительным и неординарным, т.е. с денежными потоками с противоположными знаками.

Проект может быть идентифицирован по основному признаку и принадлежать к любому указанному типу, а может иметь сразу несколько классификационных признаков.

Инвестиционный проект в своей реализации имеет заранее спланированную цель, то для чего вообще создается проект. В связи, с чем проекты можно классифицировать и по цели [Касьяненко, Маховикова, 2019, стр.44-45]:

- Цели – достижение удовлетворенности своих потребителей;

- Цели – достижение лучшего имущественного положения компании.

Цели компаний можно представить через экономические показатели – увеличение прибыли, роста объема продаж, сокращение издержек.

Существуют цели, не связанные с денежной конфигурацией – престиж и известность, занятия намеченной доли рынка.

В проекте также могут одновременно быть несколько целей.

Заявленная в проекте цель должна быть неизменной и четко преследуемой, т.к. в случае замены цели, проект потребует кардинальных изменений и лучше от него отказаться вовсе и перейти к разработке нового.

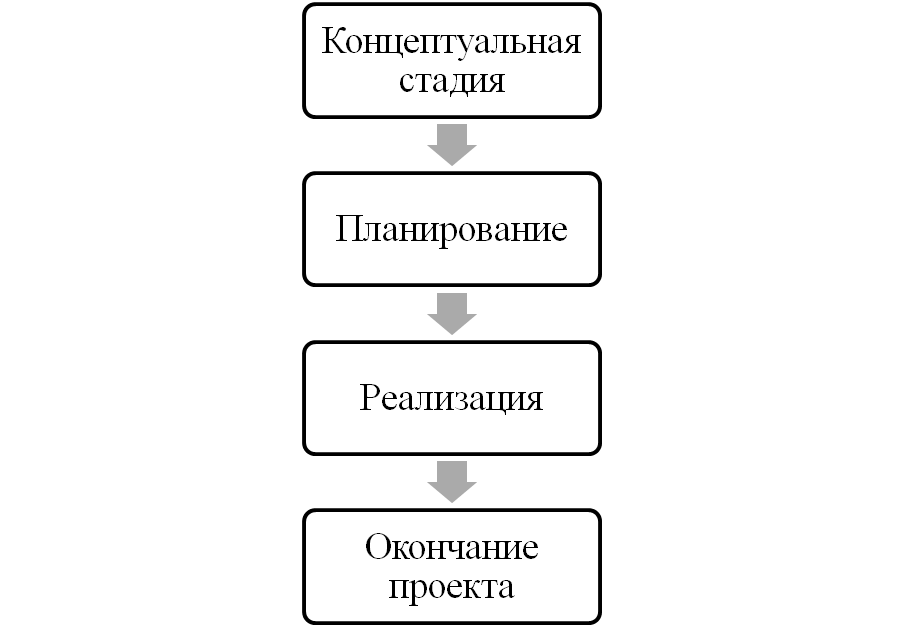

Любой инвестиционный проект имеет свой жизненный цикл – от зарождения замысла до момента его ликвидации. Жизненный цикл проекта в разрезе по этапам приведен на рисунке 1.

Рисунок 1 - Жизненный цикл проекта

На концептуальном этапе происходит инициализация проекта, идея проекта изучается, определяются задачи и цели, прогнозируется прибыль, определяются источники финансирования.

На этапе планирования происходит детальная разработка проекта, формируется план проекта, определяющий собой порядок действий, определяется перечень предстоящих задач и последовательность их решения. На этапе планирования также формируется стратегия и комплекс действий для достижения цели проекта. На данном этапе прорабатывается расчет прибыльности с учетом возможных рисков проекта

После утверждения плана проекта, запускается реализация проекта. Реализация проекта должна осуществляться четко в соответствии с планом.

Этап окончания проекта свидетельствует о завершении сроков и достижения цели проекта.

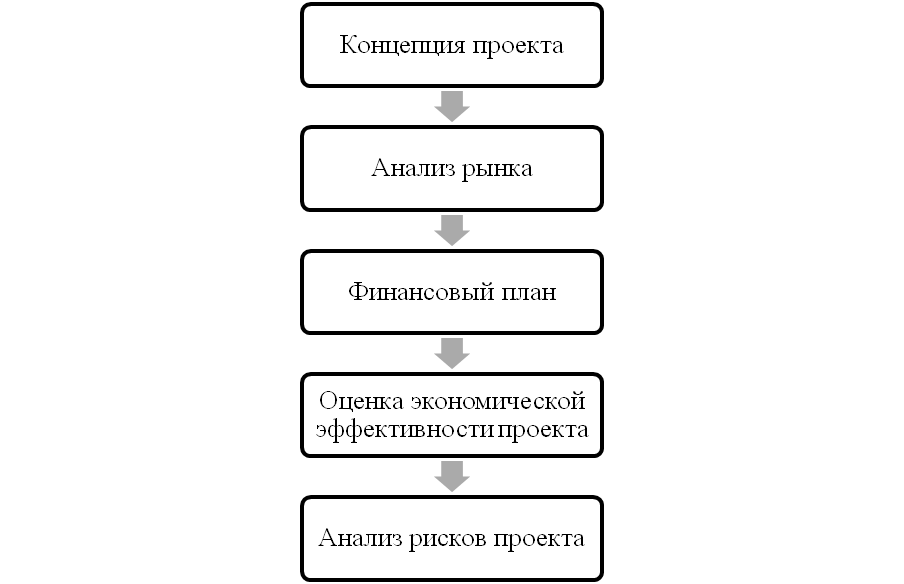

Структура проекта выглядит следующим образом (рис.2).

Рисунок 2 - Структура проекта

В блоке концепция проекта излагается замысел проекта, его основная идея, участники проекта.

В разделе «анализ рынка» отражается концепция рынка, участники и занимаемые ими доли

В зависимости от рынка и планируемой доли строится финансовый план, в котором отражаются притоки и оттоки по видам деятельности.

Затем в проекте проводится оценка экономической эффективности, выполняется расчет основных показателей, проводится их интерпретация.

Для окончательного принятия решения по реализации проекта анализируются риски проекта.

1.2. Показатели оценки эффективности инвестиционных проектов

Инвестиционный проект связан с привлечением средств для возможности реализации проекта.

Эффективность проекта говорит о достижении цели проекта и удовлетворения интересов участников проекта.

Определяют виды эффективности проектов:

- Эффективность проекта в целом;

- Эффективность участия в проекте.

Эффективность проекта определяет потенциальную привлекательность проекта – коммерческую эффективность. Эффективность проекта в целом определяется при финансировании проекта исключительно собственными средствами.

Эффективность проекта в целом включает:

- Общественную, социально-экономическую эффективность проекта: оценка социально-экономических последствий реализации инвестиционного проекта;

- Коммерческая эффективность – финансовые последствия для участника, реализующего проект.

Эффективность участия в проекте рассчитается с целью определения реализуемости инвестиционного проекта и заинтересованности его участников. [Коссов и др., 2000, с. 4]

Эффективность участия подразделяется на:

- Эффективность участи предприятий;

- Эффективность участия для инвесторов;

- Бюджетная эффективность – эффективность от участия государства в финансировании.

Эффективность инвестиционного проекта рассматривается в течение определенного времени – расчетного периода проекта от его начала до его завершения.

Расчетный период – горизонт планирования, отраженный в плане, охватывает временной интервал от начала проекта до его прекращения. [Вовненко 2013].

Расчетный период, или горизонт планирования разбивается на временные отрезки – шаги планирования. Оценка производится на каждом временном шаге планирования.

В расчетах оценки и определения показателей используют денежные потоки, генерируемые проектом.

Денежные потоки – это артерии любого инвестиционного проекта. Денежные потоки являются финансовыми операциями, связанными с получением доходов и/или осуществлением расходов.

Под денежным потоком (cash flow) инвестиционного проекта понимают поступления и выплаты денежных средств, связанные исключительно с реализацией этого проекта.

Денежный поток инвестиционного проекта — это зависимость от времени денежных поступлений (притоков) и платежей (оттоков) при реализации проекта, определяемая для всего расчётного периода.

Приток – поступление денежных средств в каждый период реализации инвестиционного проекта;

Отток – платежи в каждый период реализации инвестиционного проекта;

Сальдо – разница между притоком и оттоком средств. [Киселева, Макеева 2013].

Денежный поток обычно состоит из потоков от отдельных видов деятельности:

- денежного потока от операционной деятельности;

- денежного потока от инвестиционной деятельности;

- денежного потока от финансовой деятельности.

Для денежного потока от операционной деятельности:

- к притокам относятся выручка от реализации товаров, работ и услуг;

- к оттокам — производственные издержки – закупка сырья, материалов, коммунальные платежи, выплаты заработной платы, уплаченные налоги и сборы и т. д.

Под инвестиционной деятельностью понимается деятельность предприятия по осуществлению долгосрочных вложений. При инвестиционной деятельности показываются денежные потоки, связанные с приобретением и продажей имущества долгосрочного пользования, то есть основных средств и нематериальных активов.

Для денежного потока от инвестиционной деятельности:

- к притокам относится продажа активов;

- к оттокам относятся капитальные вложения, затраты на пусконаладочные работы, ликвидационные затраты в конце проекта, затраты на увеличение оборотного капитала и средства, вложенные в дополнительные фонды.

К финансовой деятельности относятся операции со средствами, внешними по отношению к инвестиционному проекту, т.е. поступающими не за счет осуществления проекта. Они состоят из собственного (акционерного) капитала предприятия и привлеченных средств.

Для денежного потока от финансовой деятельности:

- к притокам относятся вложения собственного (акционерного) капитала и привлеченных средств: субсидий и дотаций, заемных средств, в том числе и за счет выпуска предприятием собственных долговых ценных бумаг;

- к оттокам относятся затраты на возврат и обслуживание займов и выпущенных предприятием долговых ценных бумаг (в полном объеме, независимо от того, были они включены в притоки или дополнительные фонды), а также при необходимости — на выплату дивидендов по акциям предприятия.

Денежные потоки от финансовой деятельности учитываются, как правило, только на этапе оценки эффективности участия в проекте.

Финансовая деятельность предполагает притоки и оттоки денежных средств по кредитам, займам, эмиссии ценных бумаг и т. д.

Денежные потоки могут выражаться в текущих, прогнозных и дефлированных ценах. Текущими называются цены без учёта инфляции. Прогнозными называются цены, ожидаемые (с учётом инфляции) на будущих шагах расчёта. Дефлированными называются прогнозные цены, приведённые к уровню цен фиксированного момента времени путём деления на общий базисный индекс инфляции.

На начальной стадии осуществления проекта (инвестиционный период) денежные потоки, как правило, оказываются отрицательными. Это отражает отток ресурсов, происходящий в связи с созданием условий для последующей деятельности (например, приобретением внеоборотных активов и формированием чистого оборотного капитала). После завершения инвестиционного и начала операционного периода, связанного с началом эксплуатации внеоборотных активов, величина денежного потока проекта, как правило, становится положительной.

Дополнительная выручка от реализации продукции, равно как и дополнительные производственные затраты, возникшие в ходе осуществления проекта, могут быть как положительными, так и отрицательными величинами. Технически задача инвестиционного анализа заключается в определении того, какова будет сумма денежных потоков нарастающим итогом на конец установленного горизонта исследования. В частности, принципиально важно, будет ли она положительна.

Группировка денежных потоков предприятия по видам деятельности значительно повышает возможность аналитики отчетной информации.

Для возможности проведения анализа денежных потоков, необходимо свести планируемые данные о движении денежных средств в таблицу – Бюджет движения денежных средств или прогнозный отчет о движении денежных средств, состоит из трех частей: потоки от операционной, инвестиционной и финансовой деятельности. В бюджете отражаются денежные потоки от всех видов деятельности, распределенные по времени. На каждом этапе жизненного цикла реализации инвестиционного проекта денежный поток представлен притоком, оттоком денежных средств и их сальдо на конец отчетного отрезка времени. Основной целью оценки является сальдо на конец каждого периода реализации проекта. [Киселева, Макеева 2013].

Денежный поток проекта всегда разбивается по временным периодам (годам, кварталам, месяцам). При этом все платежи и поступления денежных средств включаются денежный поток того периода, когда они были зачислены на денежные счета или списаны с них.

В таблицу вносятся значения притоков и оттоков по каждому виду деятельности и выводится разница между притоком и оттоком, которая называется сальдо. Совокупность сальдо за весь расчетный период образует чистый денежный поток.

Чистый денежный поток проекта — это сумма денежных потоков от операционной, инвестиционной и финансовой деятельности. Другими словами, это разница между суммой всех поступлений денежных средств и суммой всех платежей за один и тот же период. [Пожидаева, 2010].

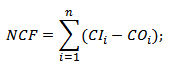

Рассмотрим две формулы расчета чистого денежного потока. Так чистый денежный поток рассчитывается как сумма всех денежных потоков и оттоков предприятия. И общую формулу можно представить в виде:

|

|

(1) |

где: NCF – чистый денежный поток;

CI (Cash Inflow) – входящий денежный поток, имеющий положительный знак;

CO (Cash Outflow) – исходящий денежный поток с отрицательным знаком;

n – количество периодов оценки денежных потоков.

Распишем более подробно чистый денежный поток по видам деятельности предприятия в результате формула примет следующий вид:

|

|

(2) |

где: NCF – чистый денежный поток;

CFO – денежный поток от операционной деятельности;

CFF – денежный поток от финансовой деятельности;

CFI – денежный поток от инвестиционной деятельности.

Определив денежный поток, требуемый для расчетов, можно перейти непосредственно к оценке экономической эффективности.

Для оценки экономической эффективности используют следующие показатели: NPV – чистый приведенный денежный поток, PP – срок окупаемости проекта; DPP – дисконтированный срок окупаемости; MIRR – модифицированная внутренняя норма отдачи; PI – индекс прибыльности.

Срок окупаемости проекта (PP) – это период времени за который вложенные инвестиции будут равны доходам, который принес проект, т.е. это срок, через который вернуться вложенные инвесторами деньги. [Касьяненко, Маховикова, 2019, с. 108]

Дисконтированный период окупаемости (DPP) – это период времени, необходимый для возмещения дисконтированной стоимости инвестиций, за счет настоящей стоимости будущих денежных поступлений. Данный показатель рассчитывается путем деления величины инвестиций на дисконтированный чистый поток денежных средств.

NPV – чистый приведенный денежный поток – это количество денежных средств, которое принесет проект за период его реализации [Брейли, Майерс 2008].

Чистый приведенный денежный поток рассчитывается по формуле:

|

(3) |

Где: n – количество лет или других временных промежутков;

CFO – денежный поток за период n;

– первоначальные вложения;

d – ставка дисконтирования.

Приведение будущих разновременных денежных потоков к их ценности на сегодняшний момент, называется дисконтированием денежных потоков.

NPV показывает стоимость будущих потоков денежных средств, приведённую к сегодняшнему дню. [Липсиц, Коссов, 2004].

Проект принимается, если NPV больше или равно нулю.

MIRR – модифицированная внутренняя норма отдачи.

Модифицированная внутренняя норма прибыли – это ставка дисконтирования, которая приравнивает будущую стоимость чистых денежных потоков за период проекта, рассчитанную по ставке финансирования, к текущей стоимости инвестиций по проекту, рассчитанной по ставке финансирования.

Проект принимается в случае, если MIRR больше ставки дисконтирования.

|

(4) |

Где,

FCF (+) – приведенные положительные денежные потоки,

DFC (-) – дисконтированные отрицательные потоки,

n – количество лет или других временных промежутков.

PI – индекс доходности, показывает норму прибыли на единицу вложенного капитала. Он определяется как отношение текущей стоимости денежного потока доходов к текущей стоимости инвестиционных затрат.

|

(5) |

Где, NPV – чистый приведенный денежный поток,

- первоначальные инвестиции.

Проект принимается в случае, если PI больше нуля.

Для рассмотрения результата одновременного влияния нескольких факторов применяют метод сценариев. Сценарии позволяют с определенной долей достоверности выявить тенденции развития событий.

Рассматриваются три варианта развития событий: пессимистический, оптимистический и реалистический.

Реалистический сценарий предполагает, что событие развивается в запланированном направлении.

Пессимистический вариант развития – это вариант, при котором реализуются совокупность отрицательных факторов риска проекта.

Оптимистический вариант – это вариант развития событий, при котором будут реализована совокупность факторов, положительно влияющих на результат. Данный вариант превзойдет ожидания от проекта.

Глава 2. Разработка программы реализации инвестиционного проекта

2.1. Описание инвестиционного проекта

Строительство – одна из самых активно развивающихся сфер бизнеса. Результат строительства можно наблюдать повсюду: от элементарных легких конструкций, дорог, мостов до огромных мегаполисов – это все продукт строительной отрасли. Помимо строительства зданий, сооружений к строительной отрасли также относят все виды ремонтов и реконструкций.

Строительство представляет собой большой комплекс, состоящий из промышленного строительства – возведение различных технологических объектов – заводов, трубопроводов, резервуаров, электросетей и прочих коммуникаций, а также гражданского строительства – это жилые дома, детские сады и школы, больницы и прочая инфраструктура. Сфера жилищно-коммунального хозяйства также имеет прямое отношение к строительной отрасли.

Строительная отрасль в любое время имеет рост и развитие. Это связано с тем, что услуги в сфере строительства востребованы, независимо от состояния экономики в стране.

Подготовку строительного объекта укрупнено можно разделить на несколько блоков:

- Разработка проектной документации (эскизы, чертежи, схемы, спецификации);

- Составление сметной документации на основе технических чертежей, дефектных ведомостей;

- Возведение объекта;

- Сдача объекта Заказчику или надзорным органам.

Одним из важнейших этапов строительства какого-либо объекта является подготовка сметной документации – это качественно составленная сметная документация (смета).

Смета – это документ, содержащий исчерпывающий перечень затрат, необходимых для возведения (строительства) объекта, выполнения реконструкционных или ремонтных работ.

Разработка сметной документации – процесс достаточно трудоемкий, включающий определенный набор работ, связанных с расчетами отдельных периодов и объектов строительства.

На основании сметной документации определяется стоимость объекта, следовательно, ложится в основу стоимости договорных отношений между Заказчиком и Исполнителем, т.е. строителями. Сметная документация позволяет как в целом определить стоимость объекта, так и его промежуточных этапов.

В сметной документации отражаются стоимости и потребности во всех необходимых ресурсах – трудовые, материальные, машины и механизмы и пр.

На разных стадиях строительства требуется различная сметная документация. Если требуется построить конкретный объект или выполнить небольшой перечень работ, составляется локальный сметный расчет. Когда речь идет о строительстве нескольких объектов, то локальные сметные расчеты объединяются в сводный сметный расчет. Такая документации является обобщающей по всем объектам строительства. Особый тип смет – это сметы на проектно-изыскательские работы.

Тем самым сметчики выполняют различные виды сметных расчетов: сводные, объектные, локальные, расчеты по видам работ, сметы на проектно-изыскательские работы. [Барановская, Котов, 2005]

В штатной структуре многих строительных организаций существует отдел по составлению сметной документации, но некоторые компании в целях экономии отказываются от собственного штата сметчиков.

Для удовлетворения спроса по составлению смет возникла отдельная отрасль по оказанию услуг по составлению и экспертизе сметной документации.

Клиент, обратившись в компанию по составлению смет, экономит свое время, экономит свои затраты на содержание сметного персонала в своей компании. Клиент получит качественную, отвечающую требованиям нормативных документов смету. Также, клиент заказавший смету, будет иметь полное сопровождение сметы – составление отчетных документов и/или независимые проверки/экспертизы. Грамотное составление сметы и её проверка дают возможность точно выдержать сроки, произвести расчет прибыли и учесть многие другие аспекты.

В работе рассматривается инвестиционный проект Компании, предоставляющей услуги по составлению сметной документации.

Компания будет предоставлять услуги по экспертизе готовой, составлению и ведению новой сметной документации тем организациям, которые по различным соображениям не имеют постоянных сметчиков в штате.

С помощью шаблона бизнес-модели А.Остеральдера, описаны ключевые составляющие создаваемой компании.

Концепция инвестиционного проекта по созданию компании, предоставляющей сметные услуги, приведена на рисунке 3.

|

Ключевые партнеры

|

Ключевые виды деятельности

|

Ценностные предложения Заказчику нужна смета. Смета качественная, предусматривающая все планируемые затраты, максимально точные, но не завышенные. В смете рассчитываются инвестиции, трудовые затраты, рассчитываются затраты на машины и механизмы и прочие необходимые ресурсы. |

Взаимоотношения с клиентами Взаимоотношения с Заказчиками будут построены на персональной поддержке, заключающейся в том, что с каждым клиентом будет работать индивидуальный сотрудник компании. |

Потребительские сегменты

|

|

Ключевые ресурсы

|

Каналы сбыта

|

|||

|

Структура издержек

|

Потоки поступления доходов В результате реализации услуг по составлению сметной документации |

Рисунок 3 - Концепция инвестиционного проекта по созданию компании, предоставляющей сметные услуги, на шаблоне бизнес-модели А.Остервальдера

Компания по составлению сметной документации будет занимать нишевый рынок, т.к. будет ориентирована на конкретный потребительский сегмент – строительную отрасль.

Потенциальные клиенты – заказчики:

- Проектные организации,

- Строительные компании различных организационных структур от индивидуальных предпринимателей до крупных компаний, в том числе государственных.

- Частные лица.

Заказчикам нужна смета. Смета качественная, предусматривающая все планируемые затраты, максимально точные, но не завышенные. В смете рассчитываются необходимые инвестиции, трудовые затраты, рассчитываются затраты на машины и механизмы и прочие необходимые ресурсы.

Ключевые ресурсы бизнес-модели компании представлены в таблице 3.

Компания создается в форме общества с ограниченной ответственностью. В компании издан Устав и будет пройдена регистрация в установленном действующим законодательством порядке Российской Федерации.

У компании один учредитель, который и является директором.

Организационная структура представлена следующим образом:

Директор

Сметчик

Рисунок 4 - Организационная схема

Таблица 3

Ключевые ресурсы бизнес-модели компании

|

№ |

Ресурс |

Состав ресурса |

|

1 |

Материальный |

Офисное помещение. |

|

Столы - 3 едг |

||

|

Стулья - 3 едг |

||

|

Компьютеры - 3 ед. |

||

|

Принтер-сканер 1 ед. |

||

|

Интернет - сайт. |

||

|

2 |

Интеллектуальный |

Программное обеспечение - программа «Гранд-смета» - 3 рабочих места |

|

3 |

Персонал |

Директор - 1 чел. |

|

Главный бухгалтер - аутсорсинг. |

||

|

Сметчики - 2 чел. |

||

|

4 |

Финансы |

Затраты, связанные с открытием ООО (госпошлина, открытие расчетного счета и пр.); |

|

Затраты на аренду офиса: |

||

|

Затраты на покупку программного обеспечения - «Гранд-смета»; |

||

|

Затраты на создание интернет-сайта и его поддержку и продвижение. |

Для выбора оптимального налогового режима проведено сравнение основных наиболее подходящих налоговых режимов. Это основная (традиционная) система налогообложения, упрощенная, и единый налог на вмененный доход.

Выбран оптимальный налоговый режим – упрощенная система налогообложения (УНС).

Упрощенная система налогообложения выбрана по следующим причинам:

- Доход не планируется более 60 млн. рублей в год;

- Небольшая численность сотрудников (3 человека – условие УСН до 100 человек);

- Стоимость основных средств минимальная, не превышает 100 млн. рублей.

Объект налогообложения – доходы, уменьшенные на величину расходов. Налоговая ставка – 15%. В качестве налоговой базы выбраны «доходы минус расходы» по причине того, что планируемые затраты будут превышать 60% от дохода.

2.2. Расчет показателей эффективности инвестиционного проекта

Рассчитаем эффективность инвестиционного проекта – коммерческий эффект. Для расчетов необходим денежный поток, его берем суммой от операционной и инвестиционной деятельности.

Рассчитаем NPV – чистый приведенный денежный поток по формуле: ,

для этого продисконтируем денежные потоки всех периодов по ставке дисконтирования.

Ставку дисконтирования принимается равной ставке, требуемой доходности собственника 25%, т.к. в проекте используются только собственные средства.

Получившиеся дисконтированные денежные потоки за каждый год:

Дисконтирование денежных потоков выполнено помесячно. (Приложение 2).

Найдем NPV сложив первоначальные инвестиции и продисконтированные денежные потоки:

NPV = - 279 500 + 172 573 + 147 376 + 125 613= 166 063 рубля.

Определим дисконтированный срок окупаемости:

172 573 – 279 500 = – 106 927 рублей – в первый год проект не окупится;

(172 573 + 147 376) – 279 500 = 40 449 рублей – окупаемость проекта наступает на второй года реализации проекта.

Таким образом, дисконтированный срок окупаемости составляет года

Рассчитаем модифицированную внутреннюю норму прибыли:

В расчете используются положительные потоки – наращенные денежные потоки FCF, т.е. стоимость денег будущем периоде:

Наращивание денежных потоков выполнено помесячно (Приложение 2). Отрицательный денежный поток равен первоначальным инвестициям:

Подставив формулу данные, получаем результат:

В нашем проекте MIRR=0,5 выше принятой ставки дисконтирования 0,25, поэтому проект принимается.

Вычислим индекс доходности:

Получившийся PI больше нуля, поэтому проект принимается.

2.3. Оценка чувствительности и рисков проекта

В анализе чувствительности поочередно рассмотрено влияние изменения объема продаж, изменение стоимости услуг, изменение текущих издержек на изменение чистой приведенной стоимости проекта (NPV).

Изменение объема продаж рассматривается по заказчику ООО «Надежные руки» и прочим заказчикам. Заказчик ООО «Гарант Строй» в расчете не участвует по причине планируемого заключения контракта на 3 года с постоянной оплатой по договору. Рассматривается изменение NPV от падения продаж на 10% и 20% до роста продаж на 10% и 20%.

Изменение стоимости услуг (от снижения на 10% и 20% до роста на 10% и 20%) также рассматривается по всем планируемым заказчикам, кроме ООО «Гарант Строй»

В расчете рассмотрено изменение от роста на 10% и 20% до снижения на 10% и 20% текущих издержек, а именно аренды помещения и стоимости бухгалтерских услуг на аутсорсинге.

Зависимость изменения NPV от изменения ключевых показателей приведена в таблице 4.

При изменении фактора «объем продаж» наблюдается резкое изменение NPV. При изменении фактора «стоимость услуг» также наблюдается резкое изменение NPV. При изменении факторов объем продаж и стоимость услуг NPV меняется одинаково, т. к. в проекте нет переменных расходов.

При изменении фактора «издержки» также наблюдается небольшое изменение NPV. Следовательно, данный показатель в меньше степени влияет на эффективность проекта.

Анализ чувствительности показал, что проект наиболее чувствителен к изменению объема и стоимости услуг, и в меньшей степени реагирует на изменение издержек.

Таблица 4

Изменение NPV

|

№ |

Показатель |

Коэфф. |

-20% |

-10% |

0% |

10% |

20% |

|

1 |

Изменение цен на услуги |

1 |

-451 070 |

-149 550 |

166 063 |

485 450 |

513 600 |

|

2 |

Изменение объема продаж |

1 |

-451 070 |

-149 550 |

166 063 |

485 450 |

513 600 |

|

3 |

Изменение стоимости бухгалтерских услуг |

1 |

179 717 |

172 590 |

166 063 |

159 745 |

152 876 |

|

4 |

Изменение стоимости аренды офиса |

1 |

204 439 |

185 569 |

166 063 |

147 394 |

127 950 |

При анализе чувствительности изменение чистого приведенного потока рассматриваются при изменении ключевых показателей по отдельности. Рассмотрим совокупность показателей по методу сценариев. Определим пессимистический, оптимистический и реальный сценарий реализации проекта. Результаты расчетов по методу сценариев приведены в таблице 5.

Таблица 5

Результаты расчетов по методу сценариев

|

Сценарий |

NPV, руб. |

|

Пессимистический (min) |

-1 063 205 |

|

Оптимистический (max) |

1 673 729 |

|

Реалистический |

166 063 |

|

Ожидаемое NPV (Enpv) |

235 662 |

|

Стандартное отклонение |

970 152 |

|

Коэффициент вариации |

4,12 |

|

Размах вариации дельта NPV |

2 736 934 |

Развитие пессимистического сценария возможно при одновременном изменения показателей: падении стоимости услуг на 20 % и 20-процетном падении объемов продаж, а также росте размера аренды офиса на 20%, NPV будет отрицательным. Такое развитие событий может произойти с вероятностью 25%.

Оптимистический сценарий будет реализован при увеличении стоимости услуг на 20%, роста продаж на 20% и уменьшении размера аренды офиса на 20%. Данный сценарий может быть реализован с вероятностью 25%.

Реалистический сценарий – базовый, наиболее вероятный. Вероятность развития данного сценария – 50%.

Анализ сценариев показал, что при реализации пессимистического сценария NPV будет отрицательным и, следовательно, проект, возможно, будет убыточным.

Среднее значение чистого приведенного потока NPV с учетом вероятностей составляет 235 662 руб.

Проект характеризуется высоким риском, т.к. стандартное отклонение от ожидаемого NPV составляет 970 152 рублей, коэффициент вариации 4,12. Размах вариации от минус 1 063 205 рублей до плюс 1 673 729 рублей.

Для того, чтобы попытаться избежать развитие пессимистического сценария и сократить риски необходимо удержать стоимость услуг в неизменном размере, также необходимо поддерживать объем реализуемых услуг путем проведения рекламных мероприятий, поиска новых клиентов и расширения спектра оказываемых услуг. Также необходимо удержать размер аренды офиса, необходимо заключить договор аренды с фиксированной стоимостью без пересмотра на 3 года. Указанные мероприятия сведут вероятность развития пессимистического сценария к минимуму.

Заключение

В работе рассмотрены теоретические аспекты инвестиционного проектирования, обозначены понятия эффективности и рисков проекта, построен бюджет движения денежных средств проекта, приведены понятия денежных потоков, рассмотрены показатели оценки эффективности инвестиционных проектов и выполнен анализ чувствительности проектов.

В первой главе работы приведены теоретические данные об инвестиционном проектировании, о показателях эффективности инвестпроекта, о денежных потоках, о наполняемости и структуре бюджета движения денежных средств. Приведены основные параметры оценки эффективности инвестиционных проектов, такие как чистый приведенный денежный поток, срок окупаемости проекта, нормы доходности и прибыльности.

Во второй главе, кратко описан проект по созданию компании, предоставляющей услуги по составлению сметной документации. Выделены ключевые ресурсы и составлен план первоначальных инвестиций, определен источник финансирования проекта. Спроектирован план продаж. Определены постоянные и переменные издержки. На основе прогнозного плана продаж и выявленных издержек, построен бюджет доходов и расходов. На основании имеющихся данных построен бюджет движения денежных средств.

По полученным данным бюджета движения денежных потоков произведена оценка эффективности проекта: рассчитан чистый приведенный поток, рассчитан срок окупаемости, выявлены нормы доходности и прибыльности проекта.

Полученный чистый приведенный доход в размере 166 063 рублей. Это то количество денежных средств, которое принесет проект за период его реализации. Условие принятия проекта NPV, больший или равный нулю. В нашем случае NPV положительный, из чего следует, что проект может быть принят.

Срок окупаемости полученный в процессе расчетов равен двум годам, что свидетельствует об окупаемости проекта, достаточно длительной в сравнении общего срока проекта, равного трем годам.

Рассчитанная модифицированная внутренняя норма прибыли получилась в размере 0,5, что выше ставки дисконтирования 0,25 – ставке требуемой доходности собственника, тем самым выполнено условие принятия проекта.

Индекс доходности равный 0,59 больше нуля, указывает, что проект имеет прибыльность на вложенные средства, и соответственно, что решение должно быть принято в положительной реализации проекта.

Рассмотрен анализ чувствительности и рисков проекта. Выявлено, что наибольшую чувствительность проект имеет к объему и цене продаж. Наименьшую к изменению издержек – аренде офиса и стоимости бухгалтерских услуг на аутсорсинге.

Метод сценариев показал, что в случае реализации пессимистического сценария чистый денежный поток будет отрицательным и соответственно проект будет убыточным. Но при своевременном принятии мер развитие пессимистического сценария будет минимизировано.

Несмотря на сопряженные риски, рассчитанные показатели эффективности проекта свидетельствуют о том, что проект может быть реализован.

Список использованных источников

- Федеральный закон от 25.02.1999г. №39-ФЗ (в ред. 25.12.2018г.) «Об инвестиционной деятельности в Российской Федерации.

- Барановская И.И., Котов А.А. Основы сметного дела в строительстве, 2005, 365 с

- Бирман Г., Шмитд С. Экономический анализ инвестиционных проектов /Пер. с анг. Под ред. Л.П. Белых. М.: Банки и биржы, ЮНИТИ, 1997. 631 с.

- Бочаров В.В. Финансовый инжиниринг. Питер, 2004. 400 с.

- Брейли Р., Майерс С, Принципы корпоративных финансов. М. ЗАО «Олимп-Бизнес», 2008. 1012 с.

- Виленский П.Л., Лившиц В.Н., Смоляк С.А. Оценка эффективности инвестиционных проектов. Учебно – практическое пособие. М.: Дело, 2002 . 888 с.

- Вовнеко Г.И. Анализ в системе бизнес-планирования. ЯрГУ. 2013. 144 с.

- Волков А.С., Марченко А.А. Оценка эффективности инвестиционных проектов. М.: РИОР: ИНФРА-М, 2011. 111с.

- Герасименко А. Финансовый менеджмент – это просто. М.: Альпина Паблишер, 2013. 531с.

- Голов Р.С., Балдин К.В., Передеряев И.И., Рукосуев А.В. Инвестиционное проектирование. М.:Издательско-торговаякорпорация “Дашков и К°”, 2019. 368 с.

- Грузинов, В.П. Экономика предприятия (предпринимательская): учебник для вузов / В.П. Грузинов. – 2-е изд., перераб. и доп. – М.: ЮНИТИ – ДАНА, 2002. – 794 с.

- Загородников С., Инвестиции. Litre5, 2017. 340 с

- Касьяненко Т.Г., Маховикова Г.А. Экономическая оценка инвестиций. М. Юрайт. 2019. 559 с.

- Киселева О.В., Макеева Ф.С.. Инвестиционный анализ. Учебное пособие. Издательство «Проспект», 2013. 210 с.

- Ковалев В.В. Методы оценки инвестиционных проектов. Финансы и статистика, 2003. 144 с.

- Коссов В.В, Лившиц В.Н., Шахназаров А.Г. Методические рекомендации по оценке эффективности инвестиционных проектов (вторая редакция). Официальное издание. — М.: Экономика, 2000. Москва. Экономика., 2000. 421 с.

- Костина Р.В., Уколов А.И. Финансовые стратегии компаний АПК. М.: Директ-Медиа, 2014. 741 с.

- Круглова Н.Ю. Основы бизнеса. М.: Изд-во РДЛ, 2005. — 560 с.

- Липсиц И.В., Коссов В.В. Экономический анализ реальных инвестиций: Учебник. – 2-е изд., доп. и пер. М.: Экономистъ, 2004, 347 с

- Любанова Т.П., Мясоедова Л.В., Грамотенко Т.А., Олейникова Ю.А..Бизнес-план: учебно-практическое пособие. М.: «Издательство ПРИОР», 1998. 96 с.

- Майорова Л.Н. Основы инвестиционной деятельности. Таганрог: Изд-во Таганрог. гос. пед. ин-та имени А. П. Чехова, 2013. 124 с.

- Матвеева Л.Г., Никитаева А.Ю., Чернова О.А., Щипанов Е.Ф Управление инвестиционными проектами в условиях риска и неопределенности. М.: Издательство Юрайт, 2019, 298с.

- Несветаев Ю.А. Экономическая оценка инвестиций. М.: МГИУ. 2005. 163с.

- Пожидаева Т.А. Анализ финансовой отчетности. М.: КНОРУС, 2010. 320 с.

- Ример М. И. Экономическая оценка инвестиций. Спб.: Питер, 2014. 432 с.

- Савчук В.П. Оценка эффективности инвестиционного проекта. Учебник. [электронный ресурс] http5://www.cfin.ru/finanaly5i5/5avchuk/index.5html

- Сафронова Н.А.. Экономика предприятия: учебник. М.: Юрист, 2001. 608 с.

- Смоляк С.А. Оценка эффективности инвестиционных проектов в условиях риска и неопределенности. Москва: Наука, 2002. 160 с.

- Стрекалова Н.Д. Бизнес-планирование. Спб.: Питер, 2013. 352 с.

- Уткин, Э.А. Бизнес-план компании. М.: Изд-во «ЭКМОС», 2012. 102 с.

- Федорова Ф., Савченко И., Иващенко Н. Методические рекомендации к разработке бизнес-плана инновационного предпринимательского проекта.

Экономический факультет МГУ 2016 г. – 145 с. - Холодкова В.В., Управление инвестиционным проектом. М. Юрайт. 2019. 302 с.

- BF [электронный ресурс] http://blogfinan5i5ta.com/inve5tit5ionnyj-proekt/

- Инфосайт.ру [электронный ресурс] http://www.info5ait.ru/norma_doc/54/54881/index.htm

- Международная группа компании «Гранд-смет» [электронный ресурс] http://www.grand5meta.ru

- Налог-справка.ру [электронный ресурс] http://nalog-5pravka.ru/5i5temy-nalogooblozheniya.html

- Пермская смета [электронный ресурс] http://5meta-perm.ru

- Энциклопедия по экономике [электронный ресурс] http://economy-ru.info/info/157250/

- Ассистентус. Электронный журнал. [электронный ресурс] http5://a55i5tentu5.ru/vedenie-bizne5a/zhiznennyj-cikl-proekta/

Классификация инвестиционных проектов

Приложение 2

Денежные потоки

- Эффективность менеджмента организации ( ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ЭФФЕКТИВНОСТИ МЕНЕДЖМЕНТА . )

- Роль мотивации в поведении организации ( Теоретические основы управления мотивацией персонала в организации)

- Финансовое обеспечение коммерческой деятельности предприятий на рынке товаров и услуг (Основные направления деятельности предприятия, их характеристика)

- Анализ организации управления человеческими ресурсами в АО ПЗСП

- Управление поведением в конфликтных ситуациях (Особенности возникновения и последствия конфликтов в ООО «Максима»)

- Понятие, признаки и правовое регулирование несостоятельности (банкротства).(ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ НЕСОСТОЯТЕЛЬНОСТИ)

- Порядок установления банков валютных курсов, кросс-курсов обмена валюты, комиссии за проведение операций с наличной иностранной валютой

- Колликтивизм и индивидуализм в управлении (Основные подходы к изучению индивидуализма-коллективизма в отечественной и зарубежной психологии)

- Колликтивизм и индивидуализм в управлении

- Использование метода «Дельфи» при принятии управленческих решений (на примере кафе Касабланка)

- Анализ внешней и внутренней среды организации (Характеристика ООО.)

- Роль мотивации в поведении организации ООО «AksMarket»