Порядок формирования цен на продукцию предприятия

Содержание:

Введение

Перед , коммерческими и многими некоммерческими организациями в качестве одной из основных встает проблема определения цены на свои товары и услуги. В условиях рынка ценообразование представляет весьма сложный процесс. Оно подвержено воздействию множества факторов. Выбор общего направления в ценообразовании, главных подходов к определению цен на новые и уже выпускаемые изделия, оказываемые услуги с целью увеличения объемов реализации, товарооборота, повышения производства и укрепления рыночных позиций предприятия обеспечивается на основе маркетинга. Цены и ценовая политика выступают одной из главных составляющих маркетинга фирмы. Цены находятся в тесной зависимости от других сторон деятельности компании. От уровня цен во многом зависят достигаемые коммерческие результаты.

Неверная или неправильная ценовая политика оказывает многоплановое воздействие на все функционирование фирмы, суть целенаправленной ценовой политики заключается в том, что бы устанавливать на товары такие цены, так варьировать ими в зависимости от ситуации на рынке, чтобы овладеть его максимально возможной долей добиться запланированного объема прибыли успешно решать все стратегические и тактические задачи. В рамках ценовой политики частные решения (взаимосвязь цен на товары в пределах ассортимента, использование скидок, варьирование ценами, обеспечение оптимального соотношения своих цен и цен конкурентов, формирование цен на новые товары и т.д.) увязываются в единую интегрированную систему.

На решения руководства фирмы в области ценообразования оказывают влияние многие внутренние н внешние факторы. Маркетинговые цели издержки фирмы служат лишь приблизительными ориентирами для определения ценна товары или услуги. Прежде чем установить окончательную цену, фирма учитывает также степень государственного регулирования, уровень и динамику спроса, характер конкуренции, потребности оптовых и розничных торговцев, которые продают товар конечному потребителю. Независимо от того, каким образом ведется формирование цен на продукцию, во внимание принимаются некоторые общеэкономические критерии,

3

определяющие отклонения уровня цен вверх или вниз от потребительской стоимости товара.

Механизм цен, ценообразование, ценовая политика — очень сложный и тонкий инструмент рынка, в действии которого разобраться весьма непросто. В связи с этим целью данной курсовой работы является: рассмотрение теоретических основ ценообразования, порядок установления цен в ООО «ТКС», анализ влияния метода ценообразования на конечные цены предприятия и предложение направления совершенствования ценовой политики.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить теоретические основы ценообразования;

- проанализировать ценовую политику предприятия;

- наметить пути совершенствования ценовой политики предприятия.

Объектом исследования является ценовая политика и механизм

ценообразования в 000 «ТКС».

В качестве теоретической и методологической базы была использована

учебная и учебно-методическая литература, научно-публицистические издания.

В процессе работы использовались сравнительный и динамический

анализ, статистические методы.

4

1.Теоретический подход к формированию ценовой политики предприятия

1.1 Ценовая политика предприятия: мощность, цели и задачи

Ценовая политика фирмы представляет собой общие цели, которые

предприятие собирается достичь с помощью установления цен на свою

продукцию. Однако установление цен на продукцию фирмы в значительной

мере является искусством: низкая цена вызывает у покупателя ассоциацию с

низким качеством товара, высокая — исключает возможность приобретения

товара многими покупателями. В этих условиях необходимо правильно

сформулировать ценовую политику фирмы, помня о взаимосвязях.

В соответствии с Методическими рекомендациями Министерства

Экономического развития торговли РФ (Приказ от 01.10.97 г. №118) под

политикой цен понимаются общие цели, которых предприятие собирается

достичь с помощь цен на свою продукции. Разработка ценовой политики

включает несколько последовательных этапов:

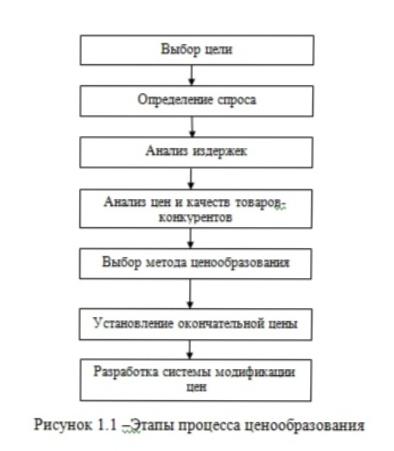

Выбор цели;

Определение спроса;

Анализ издержек;

Анализ цен конкурентов:

Выбор метода ценообразования;

Установление окончательной цены;

Разработка системы модификации цен.

Каждый шаг установления цены сопряжен с определенными

ограничениями проблемами и сложностями, о которых вдумчивый

предприниматель должен знать заранее.

Цели ценовой политики

Ценовая политика многих предприятий состоит в том, чтобы покрыть

издержки н получить определенную прибыль Отдельные предприятия

пытаются продать товар как можно, дороже. Подобная практика

5

свидетельствует об отсутствии необходимого опыта и знаний в области

ценообразования Поэтому для предприятия важно изучать различные варианты

ценовой политики, оценивать их особенности, условия, сферы, преимущества и

недостатки использования.

Основными целями ценовой политики любого предприятия являются

следующие.

Перечисленные цели ценовой политики могут осуществляться в разное

время, при различной цене, между ними может быть разное соотношение,

однако в совокупности все они служат достижению общей цели долгосрочной

максимизации прибыли.

Для осуществления всех работ, связанных с разработкой и успешным

Проведением ценовой политики, на крупных средних предприятиях создается

специальное структурное подразделение- отдел цен. На предприятиях с малыми

и нерегулярными объемами продаж, а также малочисленным персоналом эту

функцию выполняет руководитель фирмы.

Задачи и механизм разработки ценовой политики

Предприятие самостоятельно определяет схему разработки ценовой

политики исходя из целей и задач развития фирмы, организационной структуры

и методов управления, установившихся традиций на предприятии, уровня

издержек производства и других внутренних факторов, а также состояния и

развития предпринимательской среды, т.е. внешних факторов

При разработке ценовой политики обычно решаются следующие

вопросы:

в каких случаях необходимо использовать ценовую политику;

когда необходимо отреагировать помочью цены на рыночную политику

конкурентов;

какими мерами ценовой политики должно сопровождаться введение на

рынок нового продукта;

по каким товарам из продаваемого ассортимента необходимо изменить

цены;

6

на каких рынках надо проводить активную ценовую политику, изменить

ценовую стратегию;

как распределить во времени определенные ценовые изменения;

какими ценовыми мерами можно усилить эффективность сбыта;

как учесть в ценовой политике имеющиеся внутренние н внешние

‘ограничения предпринимательской деятельности .

1.2 Этапы процесса ценообразования

Ценообразование на фирме-сложный и многоэтапный процесс. Этапы

его показаны на рисунке 1.1.

Выбор цели. Любая фирма должна, прежде всего, определить цель,

которую она преследует, выпуская конкретный товар. Если четко определены

цели и положение товара на рынке, то легче установить цену. Существуют

основные цели ценовой политики: обеспечение дальнейшего существования

фирмы, максимизация прибыли, удержание рынка, краткосрочное достижение

максимизации оборота цен, обеспечение максимального увеличения сбыта,

«снятие сливок» с рынка, достижение лидерства в качестве.

Определение спроса. Это следующий этап установления цены. Нельзя

устранить или отложить этот важный этап, так как совершенно невозможно

рассчитать цену, не изучив спрос на данный товар. Однако следует иметь ввиду,

что высокая или низкая цена, назначенная фирмой сразу не отразится на спросе

на товар. Зависимость между ценой и соответствующим ей уровнем спроса

отражается кривой спроса. Ни одна фирма не может не следить за изменением

спроса.

7

Рисунок 1.1 „Этапы процесса ценообразования

Рисунок 1.1 „Этапы процесса ценообразования

Анализ издержек.

Оценка издержек. Для осуществления продуманной ценовой политики

необходимо анализировать уровень и структуру издержек, оценивать средние

издержки на единицу продукции, сопоставлять их с планируемым объемом

производства и существующими на рынке ценами. Если на рынке действует

несколько конкурирующих предприятий, то необходимо сравнить издержки

предприятия с издержками основных конкурентов. Издержки производства

образуют нижнюю границу цены. Они определяют возможности предприятия в

области изменения цен и конкурентной борьбе. Цена не может опускаться ниже

определенной границы, отражающей издержки производства приемлемый для

предприятия уровень прибыли, в противном случае производство является

экономически невыгодным.

Анализ цен и качеств товаров-конкурентов.

8

Разницу между верхней границей цены, определяемой

платежеспособным спросом, и нижней границей, образуемой издержками,

иногда называют полем игры предпринимателя по установлению цен. Именно в

этом интервале обычно и устанавливается конкретная цена на тот или иной

производимый предприятием товар.

Уровень устанавливаемой цены должен быть сопоставим с ценами и

качеством аналогичных или подобных товаров.

Выбор метода ценообразования. Имея представление о закономерностях

формирования спроса на товар, общей ситуации в отрасли, ценах и издержках

конкурентов, определив собственную ценовую стратегию, предприятие может

перейти к выбору конкретного метода ценообразования на производимый товар

Очевидно, что правильно установленная цена должна полностью

Возмещать все издержки производства, распределения сбыта товара, а также

‘обеспечивать получение определенной нормы прибыли. Возможны три метода

ценообразования: установление минимального уровня цены, определяемого

затратами; установления максимального уровня цены, сформированного

спросом, и наконец, установление оптимального уровня цены. Рассмотрим

наиболее, часто используемые методы ценообразования: «средние издержки

плюс прибыль»; обеспечение безубыточности и целевой прибыли;

установление цены исходя из ощущаемой ценности товара; установление цены

на уровне текущих цен; метод «запечатанного конверта»; установление цены на

основе закрытых торгов. Каждый из этих методов имеет свои особенности,

преимущества и ограничения, которые надо иметь ввиду при разработке цены

Самой простой считается методика «средние издержки плюс прибыль»,

которая заключается начислении наценки на себестоимость товара. Величина

наценки может быть стандартной для каждого вида товара или

дифференцироваться в зависимости от вида товара, стоимости единицы

изделия, объемов продаж и т.д.

9

1.3 Особенности ценообразования в ремонтно-строительной организации

Механизм ценообразования в строительстве имеет специфические

особенности. Прежде всего, это связано с индивидуальным характером:

строящихся зданий сооружений. Кроме того, на величину цены строящихся

объектов влияют географические факторы территориальные различня в оплате

труда строительных рабочих и т.д. Особенностью формирования цены на

строительную продукцию является также то обстоятельство, что в этом

процессе участвуют проектировщики, заказчики и подрядчики.

Становление рыночных отношений в России привело к созданию

рыночной системы ценообразования и сметного нормирования строительстве,

суть которых сводится к формированию свободных (договорных) цен на

строительную продукцию, определение стоимости строительства на различных

этапах инвестиционного цикла.

Определение стоимости строительства осуществляется.

1) В составе технико-экономического обоснования (ТЭО) на

предпроектной стадии разработки проекта. Результатом расчетов является

предварительная расчетная стоимость проектируемого объекта;

2) В составе проектно-сметной документации. На этом этапе определяется

сметная стоимость строительства. Сметная стоимость является основой для

определения капитальных вложений, финансирования строительства,

формирования свободных (договорных) цен на строительную продукцию,

расчетов за выполнение подрядных строительно-монтажных работ. Исходя из

сметной стоимости, определяется балансовая стоимость вводимых в действие

строительных объектов.

Стоимость строительства в сметной документации инвестора приводится,

преимущественно, в двух уровнях цен:

в базисном (постоянном) уровне, определяемом с помощью действующих

сметных норм и цен;

10

в текущем или прогнозном уровне, определяемом на основе цен,

сложившихся к моменту составления сметы или прогнозируемых к периоду

осуществления строительства. Стоимость в текущем или прогнозном уровне

цен может определяться на основе ее базисного уровня и системы индексов

(коэффициентов) дифференцированных по элементам структуры капитальных

вложений, требуемых для сооружения отдельных элементов строящихся

объектов.

Индексы стоимости (цен, затрат) в строительстве являются отношением

текущих или прогнозных стоимостных показателей к базисным стоимостным

показателям на сопоставимые по номенклатуре и структуре ресурсы,

`Усредненные текущие индексы по отраслям промышленности определяются

Госкомстатом РФ и ежеквартально публикуются в «Строительной газете».

При составлении смет инвестором и подрядчиком могут использоваться и

другие методы, в частности ресурсный, ресурсно-индексный, базисно-

индексный, базарно-компенсационный и др. Выбор метода составления смет

осуществляется каждый раз исходя из условий контракта и экономической

ситуации.

Ресурсный метод-это калькулированные в текущих (прогнозных) ценах и

тарифах ресурсов(элементов затрат), необходимых для реализации проектного

решения.

Ресурсно-индексный метод-это сочетание ресурсного метода с системой

индексов цен на ресурсы, используемые в строительстве

Базисно-индексный метод — это использование системы текущих и

прогнозных индексов цен по отношению к стоимости, определённой в базисном

уровне или в текущем уровне предшествующего периода.

Базисно-компенсационный метод- это суммирование стоимости сметных цен,

сметных цен исчисленных в базисном уровне и определяемых расчетами дополнительных

затрат, связанных с ростом и тарифов на потребляемые строительные ресурсы.

11

Структура сметной стоимости строительства может быть представлена

следующими элементами:

- строительные работы;

- работы по монтажу оборудования;

- затраты на приобретение (изготовление) основного вспомогательного.

технологического оборудования, мебели н инвентаря;

- прочнее затраты(проектно-изыскательские научно-исследовательские

работы, подготовка эксплуатационных кадров и др.)

Прямые затраты включают стоимость оплаты труда рабочих; стоимость

материалов, деталей конструкций; расходы на эксплуатацию строительных

машин и механизмов.

Накладные расходы являются совокупностью затрат, связанных с

созданием общих условий строительного производства, его организацией,

управлением и обслуживанием.

'Сметная прибыль — это сумма средств, необходимая для покрытия

отдельных расходов строительных организаций, не относимых на

себестоимость, Она является нормативной прибылью при выполнении

строительно-монтажных работ. Действующая система ценообразования и

сметного нормирования служит основанием для определения сметной

стоимости строительства.

Ценовая политика-это сложный процесс, который необходимо решать

каждому предприятию. Ценовая политика- общие цели, которые собирается

достичь предприятие с помочью устанавливания цен

Ценовая политика должна быть хорошо продумана. Она должна

усматривать все недостатки: спроса, качества и конкурентоспособности

продукции

Ценовую политику необходимо решать в несколько этапов:

12

Выбор цели;

Определение спроса;

Анализ издержек;

Анализ цен конкурентов;

Выбор метода ценообразования;

Установление окончательной цены;

Разработка системы модификации цен.

Определение издержек строительно-монтажных работ осуществляется

по следующим методам: ресурсный ресурсно-индексный, базисно-индексный,

‘базисно-компенсационный

13

2 Оценка ценовой политики ООО «ТКС»

2.1 Общая характеристика предприятия.

Общество с ограниченной ответственностью ООО «ТКС» создано 7

сентября 1995 года.

Общество создано как коммерческая организация в форме

Хозяйственного общества в целях насыщения рынка услугами и товарами, а

также извлечения прибыли в интересах Участников., Участниками общества

являются и (или) юридические лица, указанные в Уставе предприятия.

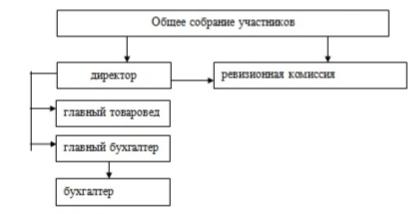

Органами управления предприятия являются:

- общее собрание участников;

- директор;

- ревизионная комиссия.

Структура органов управления представлена на рисунке 2.1:

Структура органов управления представлена на рисунке 2.1:

Рисунок 2.1 - СТРУКТУРА органов управлении.

Деятельность предприятия регламентируется Учредительным договором: отчётность и документооборот организуется в соответствии с действующим законодательством. Работа ревизионной комиссии регламентируется положением ревизионной ,комиссии, утвержденным Собранием.

14

Управление, анализ, планирование и прогнозирование финансов

предприятия осуществляет бухгалтерия предприятия. К задачам бухгалтерии

относятся:

- осуществление единой политики предприятия в области финансов;

- контроль за использованием оборотных средств предприятия, кредитов;

- анализ финансово- экономического состояния предприятия.

Организационная структура 000 «ТКС» включает в себя помимо

Управляющих и контрольных органов также бухгалтерию. Организационная

структура предприятия представлена на рисунке 2.2:

структура предприятия представлена на рисунке 2.2:

Рисунок 2.2 - Организационная структура предприятия.

Общество осуществляет следующие виды деятельности:

-торговлю и торгово-закупочную деятельность;

-обслуживание и ремонт;

-сметно-проектные и конструкторские работы;

-внешнеэкономическую деятельность в соответствии с действующим

законодательством;

-строительно-монтажные работы, и др.

15

2.2 Оценка затрат и анализ себестоимости отдельных видов продукции

Предприятии.

Предприятие в процессе деятельности совершает материальные и

денежные затраты на простое и расширенное воспроизводство основных

фондов и оборотных средств, производство и реализацию продукции и т.д.

Набольший удельный вес во всех затратах предприятия занимают

затраты на производство продукции. Совокупность производственных затрат

показывает, во что обходится предприятию изготовление выпускаемой

продукции, т.е. составляет производственную себестоимость продукции.

Предприятия производят также затраты на сбыт продукции, т.е. коммерческие,

или внепроизводственные расходы. Соответственно затраты предприятия в

процессе производства представляют собой издержки производства, а

сбытовые, снабженческие, торгово-посреднические затраты - издержки

обращения.

В рыночной экономике различают явные (бухгалтерские), вменённые и

безвозвратные издержки, Денежные затраты на оплату труда, приобретение

сырья и материалов, амортизацию основных фондов и т.д. составляют явные

издержки предприятия.

Поскольку они рассчитываются на основе финансовых отчётов, их

называют ещё бухгалтерскими Затраты на использование какого-либо фактора

производства, измеренные, с точки зрения их альтернативного использования,

называют вменёнными издержками. Эти издержки не всегда хорошо

просматриваются, но их целесообразно принимать в расчёт при принятие

экономических. Обратная картина безвозвратными издержками, т.е.

ранее произведёнными и невозместимыми. Они никак не могут повлиять на

экономическое решение предприятия.

Предприниматель производит товары с целью получения прибыли Более

того, опутается максимизировать разницу между прибылью и затратами.

Однако возможности конкретного продавца в установлении цены на рынке.

16

ограничении как известно, уровень цен складывается под воздействием целого

ряда факторов. Поэтому для любого производителя основным источником

увеличения прибыли становится снижение затрат. Отсюда следует, что главная

цель рыночного анализа затрат — выявить оптимальное соотношение между

издержками и доходами, что является важнейшим условием выживания и

благополучия предприятия. Для этого в практике ценообразования принято

различать бухгалтерские и предпринимательские издержки. Анализ

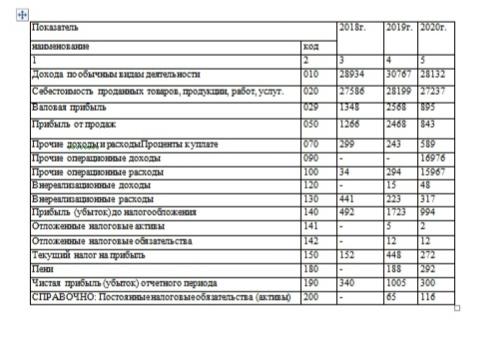

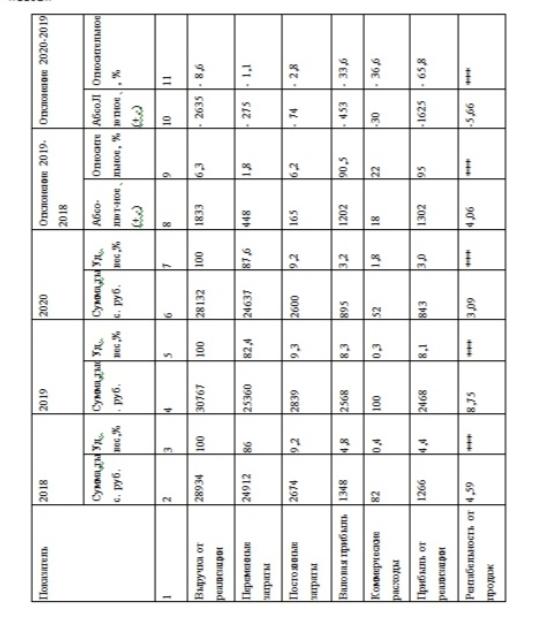

себестоимости и ее влияние на прибыль от реализации приведён в приложении Б.

Данные взяты из приложения А.

Как показывает проваленный в приложении Б анализ, в 2019 году на

предприятии увеличился объем реализации. Переменные и постоянные

издержки тоже возросли. Но удельный вес переменных издержек уменьшился

на 3.6%. Это говорит о том что в общей сумме затрат они увеличились не на

на много Это говорит о том, что предприятие стало максимально использовать

свои производственные мощности. Но уд вес постоянных издержек увеличился

на 0,1%. А в абсолютном они возросли на 165 тыс. руб.

По сравнению с 2018 годом в 2019 году объем продукции увеличился,

общие издержки увеличились, но эго не помешало тому что прибыль от

реализации увеличилась на 1302. И их удельный вес увеличился на 3,7. Это

привело к повышению рентабельности продаж на 4,16.

2020 году на предприятии существенно сократился объём реализации,

Вместе с тем и снизились переменные, но общие издержки. Увеличение удельного

веса переменных затрат: удельный вес переменных затрат 2020 году составил

87,%, что на 5.2% больше, чем в 2019 году.

Предприятия значительно снизилась. В 2020годуприбыль от реализации

составила только84Зтыс. руб. это менышее показателя прошлого года на 1 625

тыс. руб. Удельный вес прибыли отреализациив2020 году снизился на 5,1%.

Снижение удельного веса прибыли в сумме выручки свидетельствует о

снижении рентабельности продаж на 5,66. Виной тому стало увеличение

17

удельного веса постоянных и переменных издержек на 0.1% и 5,2%

соответственно.

В 000 «ТКС» издержки предприятия связаны с делением на виды.

Формирование себестоимости реализуемой предприятием продукции

осуществляется по статьям затрат. В составе себестоимости продукции

строительно-монтажных работ в ООО«ТКС» учитываются такие затраты, как

затраты на материалы, заработная плата с отчислениями, а также накладные

"расходы. При этом постоянные издержки в среднем составляют 10,7% в

совокупной себестоимости продукции. В структуру постоянных издержек в

000 «ТКС» включаются накладные расходы на содержание

общепроизводственного неуправленческого персонала, амортизация прочие

накладные расходы, которые не могут быть отнесены конкретно к тому или

иному виду выпускаемой продукции.

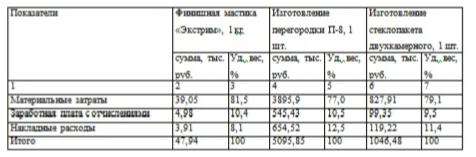

Анализ структуры себестоимости некоторых видов продукции и работ,

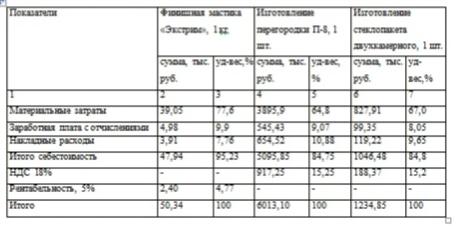

производимых 000 «ТКС» приведена в таблице 2.1

производимых 000 «ТКС» приведена в таблице 2.1

Как видно из таблицы 2.1 наибольший удельный вес в себестоимости!

продукции занимают материальные затрат. Их удельный вес в себестоимости:

продукции колеблется от 77% до 81,5% в зависимости от вида выпускаемой

продукции Следующим по объёму затрат в себестоимости продукции являются

накладные расходы. Удельный вес данного показателя в себестоимости

18

занимает приблизительно 10%. Остальная часть приходится на заработную

плату работников с отчислениями.

2.3 Анализ ценовой политики в. 000 «ТКС»

Разработкой ценовой политики предприятия занимается финансовый

отдел. На основе научения теоретический подходов формированию ценовой

политики предприятия, можно дать следующую оценку ценовой политики 000

«ТКС»)

Целью ценовой политики предприятия является: обеспечение

Выживаемости на рынке; максимизация прибыли; обеспечение рентабельности;

обеспечение сбила; расширение доли рынка. Для достижения цели разработки

ценовой политики предприятие решает следующие задачи:

какими ценовыми мерами можно усилить эффективность сбыта;

какой метод ценообразования эффективнее использовать;

как учесть в ценовой политике имеющиеся внутренние ограничения.

Сезонный спрос.

Спрос на строительно-монтажные работы подвержен колебаниям, В.

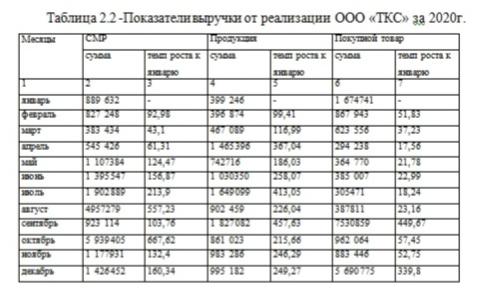

некоторые месяцы спрос на строительно-монтажные работы снижается. Анализ

выручки от реализации в 000 «ТКС» с разбивкой по месяцам и видам

продукции представлен в таблице 2.2.

Как видно из приведённой таблицы по строительно- монтажным работам

наибольший оборот отмечен в августе и октябре. Наименыший объём работ

зафиксирован в феврале, марте и апреле. Объясняется это сезонностью

проведения строительно-монтажных работ. В зимние месяцы (пока лежит снег)

объёмы строительно-монтажных работ меньше. Низкая температур воздуха не

позволяет осуществлять такие виды работ как покраска, оклеивание обоями и

т.д. Вместе с тем в летние месяцы объёмы строительно-монтажных работ

увеличиваются, т.к. появляется больше заказчиков.

19

Таблица 22 -Показатели выручки от реализации 000 «ТКС» за 2020.

По продукции, выпускаемой 000 «ТКС» самый большой объём реализационной

осуществлён в апреле и июле. Такому скачку объёма производства также есть логическое объяснение: сокращение строительно-монтажных работ высвобождает работников и позволяет подготовиться к началу сезона.

Выручка по покупному товару сильно снизилась по сравнению с январей и почти

непротяжённой всего года недотягивала до уровня января Исключением

стали только сентябрь и декабрь. В эти месяцы объём выручки составил 449.67%

и 339.3% соответственно по сравнению с январём

Анализ издержек.

Т.к. предприятие не учитывает влияние спроса на формирование цены, то

мы не можем определить верхний уровень цены. Но на предприятии существует

оценка затрат(рассмотрено 2.2). которая определяет нижний уровень цены,

Предприятие определяет свою цену исходя из издержек и предельно

допустимой ценой

Анализ цен и качеств товаров конкурентов.

Данное предприятие ООО«ТКС» почти или вообще не учитывает цены и

качества товаров-конкурентов.

20

и VI. Выбор метода ценообразование и установление окончательной

цены.

Метод установления цен «средние издержки плюс прибыль».

В основе данного метода лежат сведения об издержках, Путём

прибавления полной себестоимости изделия прибыли налогов определяется

отпускная цена изделия Процесс формирования цены в 000 «ТКС»

представлен в таблице 2.3:

"Таблица 2.3-Показатели для формирования цен в 000 «ТКС»

"Таблица 2.3-Показатели для формирования цен в 000 «ТКС»

Как видно из таблицы набольший удельный вес в цене приходится на

‘себестоимость продукции. Её удельный вес колеблется в конечной цене товара

0т 84% до 95.23%.

Разработка системы модификации на рынке.

При реализации продукции существует политика скидок на объём

продаж, При увеличении объёма продаж происходит снижение стоимости

товара. Такое поведение весьма оправдано, к позволяете только покрывать

понесённые издержки, но и ускорять оборачиваемость вложенных средств.

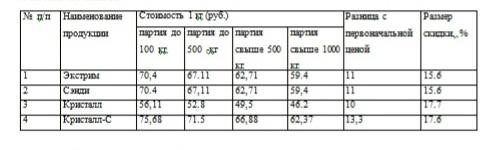

Анализ политики скидок 000 «ТКС» приведен в таблице 2-4:

21

"Таблица 2.4-Размеры скидок на продукцию ОО «ТКС» в зависимости от

объема

объема

Как видно из приведённой таблицы, при увеличении объёма покупки

скидка с первоначальной цены может составить более 15% от первоначальной

цены.

Кроме непосредственной стоимости продукции в стоимость

реализуемого товара входит стоимость упаковочной тары. В частности, при

реализации текущей продукции (краски, мастики и т.д.) в стоимость товара

включается стоимость упаковки (например, пластиковоговедрастонмостью80

руб.)

При выполнении малярных работ силами ООО «ТКС» стоимость

покраски поверхностей в насыщенные тона увеличивается на 20%.

На предприятии для покраски различных поверхностей применяются

поправочные коэффициенты.

Недостатками ценовой политики данного предприятия является то, что

оно не уделяет внимания на: конъектуру рынд; конкурентов; положение

предприятия на рынке; степени полезности выпускаемого товара.

Таким образом набольший удельный вес в себестоимости продукции

занимают материальные затрат, следующим по объему затрат себестоимости

продукции являются накладные расходы.

В процессе проведения анализа мы определили, что на предприятие

происходит снижение рентабельности, т.е. снижение эффективности работы.

Исходя из анализа, спрос на продукцию предприятия имеет сезонный характер.

22

Ценовая политика предприятия строится на основании затратного метода,

Основную стоимость реализуемой предприятием продукции и строительно-

монтажных работ формирует себестоимость. Её удельный вес в некоторых

видах товаров и работ превышает 95%

На предприятии применяется метод «средние издержки + прибыль».

Таким образом, ценовая политика предприятия строится на основании

затратного метода. Основную стоимость реализуемой предприятием продукции

и строительно-монтажных работ формирует себестоимость. Бездельный вес в

некоторых видах товаров и работ превышает 95%.

Для поощрении привлечения покупателей и заказчиков на предприятие

действуют различные системы скидок, позволяющие предприятию не только

своевременно реализовывать имеющуюся продукцию, но н стимулировать

покупателя.

23

3. Совершенствование ценовой политики 000 «ТКС»

Ценовая политика является одной из составляющих комплекса

маркетинга ООО «ТКС» и направлена на достижение стратегических цезий. При

обосновании отпускной и рыночной цены предприятию 000 «ТКС» следует

учитывать свою маркетинговую стратегию. На основе анализа проведённого

второй главе можно наметить следующие пути совершения ценовой политики:

При формировании свободныхцен00 «ТКС» необходимо учитывать

следующие факторы:

конъюнктуру потребительского рынка (соотношение н

предложения);

укрепление положенная предприятия на рынке;

цены н качество товаров-конкурентов:

уровень обслуживания покупателей и многие другие.

Разработка ценовой политики предприятия должна быть связана с

обоснованием величины дифференцированных размеров торговых (оптовых)

надбавок на реализуемые товары и определением мер по их оперативной

корректировке в зависимости от конъюнктуры потребительского рынка,

условий хозяйствования других факторов. Все это позволяет, в конечном

счете, установить свободную розничную (оптовую) цену товара (услуги).

К числу основных принципов, на которых должна стронься ценовая

политика предприятия, относятся:

- явка ценовой политики с общими целями предприятия необеспечением:

- непрерывного увеличения объёма продаж;

- постоянный учет конъюнктуры рынка н особенностей сегментов, в

которых работает предприятие;

- формирование оптовых надбавок с учетом уровня торгового

обслуживания покупателей;

24

- дифференцированный подход к установлению размеров оптовых

надбавок в зависимости от особенностей размещения торговых точек в

населенных пунктах, ценового уровня реализуемых товаров.

Для того, чтобы постоянно ориентироваться на проведение активной

ценовой политики 000 «ТКС» необходимо:

- постоянно устанавливать размеры надбавок рыночных цен, которые

могут обеспечить реализацию товаров;

- оценивать, каким должен быть объем продаж при этих ценах;

- устанавливать объемы производства продукции в соответствии с

ожидаемыми объемами продаж;

- рассчитывать среди издержки производства н обращения, которые

соответствуют этим объемам производства и реализации товаров;

- изучать ожидаемые показатели рентабельности как отношение прибыли

в процентах к объёму продаж и активам предприятия, которые могут быть

достигнуты при избранных торговых (оптовых) надбавках и достигнутых

объемах производства.

Среди методов контроля за ценами предприятия и увеличения объёма

реализации продукции можно предложить следующие мероприятия,

способствующие увеличению сбыта и, как следствие, увеличению выручки н

прибыли предприятия.

1) Для повышения эффективности планирования и организации

управления 000 «ТКС» необходимо разрабатывать ежегодный план

маркетинга, где взаимосвязаны по срокам, содержанию, средствам все

мероприятия проводимые рамках службы маркетинга. Кроме того, можно

разработать оформить. Справочник по продажам, как для внутреннего, так и

для внешнего пользования, что будет способствовать созданию имиджа

предприятия и повысит его авторитетность.

2) Для изучения системы ценностей потребителей н уровня

удовлетворениях их запросов в ООО«ТКС» необходимо проводить непрерывное

исследование рынка, постоянное выявление предпочтений потребителей, как

25

позиции устных опросов местах продажи, по телефону, так и письменного

анкетирования по почте.

3) Повышая конкурентоспособность своей продукции 000 «ТКС»

должно провести ряд мероприятий: улучшить качество, дизайн, расширить

ассортимент сувенирной продукции, использовать брэндинг. Качество можно

улучшить, используя современное оборудование для производства

строительных работ продукции, а также более жесткого контроля за качеством

поступающего сырья необходимого для производства продукции, .

Современный дизайн упаковок будет способствовать более глубокому

проникновению продукции на рынки России. Этикетка, напечатанная на

металлизированной основе, придаст упаковке яркость и блеск, а также

привлечет внимание потребителей. Также 000 «ТКС» можно предложить

разрабатывать мероприятия в отношении использования брэндинга, для

закрепления устойчивого положительного имиджа предприятия в сознании:

покупателей.

4) Стабильного уровня прибыли предприятия вне зависимости от того, на

какой стадии жизненного цикла находится товар, может добиться используя

различные стратегии ценообразования.

5) Предприятию необходимо осуществлять продажи через оптовых

торговцев предпочтительно имеющих собственную торговую сеть. Это

позволит ООО «ТКС» реализовывалась свою продукцию не только в РМ но и в

других городах России, на которые предприятие не имеет прямого выхода.

Также, активно сотрудничать с Министерством экономики Республики

Мордовия в отношении поноска платежеспособных потребителей. Доставка

продукции транспортом предприятия, удобный режим работы фирменных

магазинов, а также различные скидки будут способствовать привлечению

дополнительных потребителей.

26

Заключение

Для самостоятельных товаропроизводителей, работающих на рынок,

независимо от форм собственности вопрос ценах — это вопрос их

существования и благополучия, Правильная методика установления цены,

разумная ценовая тактика, последовательная реализация глубоко обоснованной

ценовой стратегии составляют необходимые компоненты успешной

деятельности любого коммерческого предприятия в жестких условиях

рыночных отношений. Ценовая политика фирмы представляет собой общие

цели, которые предпринят не собирается достичь с помощью установления цен на

свою продукцию. Однако установление цен на продукцию фирмы в

значительной мере является искусством-низкая цена вызывает у покупателя

ассоциацию с низким качеством товара, высокая — исключает возможность

приобретённая товара многими покупателями. В этих условиях необходимо

правильно сформулировать ценовую политику фирмы, помня о взаимосвязях.

Для эффективного проведения ценовой политики предприятие должно

проводить в несколько этапов: Выбор цели; Определение спроса; Анализ

издержек; Анализ цен н качества товаров-конкурентов; Выбор метода

ценообразования; Установление окончательной цены; Разработка системы

модификации цен.

Но т.к. на предприятие ООО«ТКС» в только производится продукция но

н оказываются ремонтно-строительные услуги, то существует некая

спецификация на разработку издержек производства. Существуют следующие

методы ресурсный, ресурсно-индексный, базисно-индексный, базисно-

компенсационный

Главным фактором, влияющим на величину предложения товаров на

рынке, являются издержки производства. Предприниматель производит товары

с целью получения прибыли пытается максимизировать соотношение между

прибылью н затратами. Однако возможности конкретного продавца в

установлении цены на рынке ограничены н, как известно, уровень цен

27

складывается под воздействием ряда факторов. Поэтому для любого

производителя основным источником увеличения прибыли становится

снижение затрат. Отсюда следует, что главная цель рыночного анализа затрат:

выявить оптимальное соотношение между издержками и доходами, что

является важнейшим условием выживания и благополучия фирмы:

Для разорения и привлечения покупателей и заказчиков на предприятие

действуют различные системы скидок, позволяющие предприятию не только

своевременно реализовывать имеющуюся продукцию, но и стимулировать

покупателя.

На предприятий настоящее время проблемы ценообразования до сих пор

рассматриваются отрывает изменившегося характера конъюнктуры рынка,

специфика потребителей, итак далее. Основной акцентируй разработке ценовой

политики делается на производственные возможности предприятия. В.

настоящее время требуется изменить сам подход к планированию организации

ценовой политики на предприятии.

28

Основная литература:

- Гражданский кодекс РФ от 30.11.1994 № 51-ФЗ (ред. от 28.12.2016) – URL: http://www.consultant.ru/document/cons_doc_LAW_5142/

- Налоговый кодекс РФ. Редакция НК РФ от 31.07.2020с изменениями, вступившими в силу с 31.07.2020. http://kodeks.systecs.ru/nk_rf

- Трудовой кодекс Российской Федерации (ФЗ №197) со всеми изменениями и дополнениями. Комментарий к статьям ТК РФ. [Электронный ресурс] http://sttkrf.ru/23

- Арзуманова Т.И. Экономика организации: учебник / Т.И. Арзуманова, М.Ш. Мачабели. – М.: Дашков и К°, 2016. – 237 с. – URL: http://biblioclub.ru/index.php?page=book&id=453416

- Грибов В.Д. Экономика организации (предприятия) : учебник / В.Д. Грибов, В.П. Грузинов, В.А. Кузьменко. – 10-е изд., стер. – М.: КНОРУС, 2016. – 416 с. – ISBN 978-5-406-05026-2. То же [Электронный ресурс] http://bek.sibadi.org/fulltext/esd125.pdf

29

Дополнительная литература:

- Баскакова, О.В. Экономика предприятия (организации) : учебник / О.В. Баскакова, Л.Ф. Сейко. – Москва : Дашков и К°, 2018. – 370 с. : ил. – (Учебные издания для бакалавров). – Режим доступа: по подписке. – URL: http://biblioclub.ru/index.php?page=book&id=496094 (дата обращения: 14.10.2020). – Библиогр. в кн. – ISBN 978-5-394-01688-2. – Текст : электронный.

- Забелина Е.А. Экономика организации: учебное пособие. [12+] / Е.А. Забелина. – Минск: РИПО, 2016. – 270 с.: табл. дата обращения: 13.12.2019). – Библиогр.: с. 205–207. – ISBN 978-985-503-613-6. То же [Электронный ресурс]. – URL: http://biblioclub.ru/index.php?page=book&id=463711

- Шаркова А.В. Экономика организации: практикум / А.В. Шаркова, Л.Г. Ахметшина. – М.: Дашков и К°, 2016. – 120 с. – режим доступа URL: http://biblioclub.ru/index.php?page=book&id=573271

- Бесплатные курсы по экономике для начинающих: https://lifehacker.ru/20-kursov-o-finansax/

- Экономика и финансы организации: учебник / Т.С. Новашина, В.И. Карпунин, И.В. Косорукова; под ред. Т.С. Новашиной. – 3-е изд., перераб. и доп. – М.: Университет «Университет», 2020. – 336 с. (Университетская серия). – ISBN 978-5-4257-0393-4

31

ПРИЛОЖЕНИЕ А,

Отчет о финансовых результатах

Организация: Общество с ограниченной ответственностью «ТКС».

Вид деятельности: строительство.

Единицы измерения: тыс. руб.

32

ПРИЛОЖЕНИЕ 5.

000

Показатели себестоимости прибыли от реализации продукции ООО «ТСК».

- Проблемы и перспективы развития потребтельского кредитования в России

- Проблемы и перспективы развития потребительского кредитования в россии

- Эволюция форм и видов денег

- Организация процесса обслуживания в гостиницах международного уровня (на примере гостиницы Москва Мариотт Тверская 4*)

- Колористическая, цветовая и тональная организация живописного произведения Клода Моне стога сена в Живернии

- Ликвидация юридического лица как бизнес-процесс

- Состав правонарушения

- Теоретические аспекты управления государственными и муниципальными финансами

- Учет лизинговых операций

- Инновационная деятельность организации

- Налоговая система Российской Федерации

- Колористическая, цветовая и тональная организация живописного произведения Пётра Кончаловского «Корзина с рябиной»