Теоретические аспекты управления государственными и муниципальными финансами

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. Управление общественной жизнедеятельностью и государственными процессами подразумевает ряд вопросов, которые прежде всего связаны с планированием функциональности государственных органов и их функций, организацией деятельности, анализом итогов и финальным шагом - контролем. Государственное регламентирование нельзя осуществить без государственных ресурсов, которые должны поддерживать и исполнять деятельность всех областей жизнедеятельности. Основополагающими такими средствами считаются федеральные средства государства, которые формируют единую денежную систему.

Управление денежными средствами должно нормализовать денежные ресурсы государства, требуемые в первую очередь для общественно - экономического развития социума. Результативное и ответственное управление государственными средствами имеет наиважнейшее значение для всех государств с позиции обеспечения стабильности государственных бюджетных систем, в частности с позиции общей денежной безопасности и стабильного хозяйствующего роста.

Для того чтобы оптимально управлять государственными средствами, требуется преодолеть и разрешить ряд проблем, которые препятствуют дальнейшему общественно - экономическому развитию. Исходя из этого, разрешение проблем является наиболее значимой задачей в ходе управления государственными средствами, так как дает возможность не только извлечь новый опыт и знания в распределении и применении государственных средств, но и совершенствовать саму денежную систему, систему управления государственными ресурсами.

Цель работы изучить современные особенности и задачи управления государственными финансами .

Для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты управления государственными финансами;

- провести анализ государственных финансов;

- выявить проблемы и перспективы государственных финансов.

Объект исследования - государственные финансы.

Предмет исследования - исследования особенностей государственных финансов.

Структура работы состоит из введения, основной части, заключения и списка литературы.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ И МУНИЦИПАЛЬНЫМИ ФИНАНСАМИ

1.1 Понятие и классификация государственных финансов в современных условиях

На сегодняшний день существуют много определений термина «государственных финансов». Разные деятели в области финансовой политики имеют дифференцированные мнения в отношения определения термина финансы. Бабич А. М., например, считает, что «государственные финансы — финансовые взаимоотношения по поводу распределения и перераспределения ВВП и НД, связанные с формированием денежных ресурсов в распоряжении государства и применением бюджетных ресурсов на расходы по расширению производства, ублаготворению общественно - культурных потребностей социума, обороне страны и управлению»[1].

Но по мнению большинства специалистов таких как Якобсон Л. И., Поляк Г. Б. и др., финансы представляют собой экономический инструмент распределения и перераспределения доходов, орудием контроля за формированием и применением фондов финансовых ресурсов[2].

Система управления денежными средствами на настоящий момент представляет собой трудоемкий процесс взаимодействия денежных институтов государства, которые должны обеспечивать результативное функционирование всей денежной системы с непосредственной помощью взаимоувязанного ряда мер и механизмов воздействия.

Система управления государственными финансами представлена на рисунке 1.1.

Со второй половины 2014 года отечественная экономика столкнулась с резким изменением внешних условий - двукратным падением структурного уровня цен на нефть и введением финансовых санкций.

Подстройка платежного баланса к столь сильному изменению равновесных (ценовых) условий торговли обуславливает потребность перехода к иному внутреннему равновесию действующей экономики с более меньшим уровнем потребления импорта и / либо более высоким уровнем ненефтегазового экспорта. Непосредственно чтобы перейти к новому равновесию необходимо изменение структуры экономики, а механизм, который обеспечивает данную трансформацию - изменение секторальной структуры стоимостей, то есть сокращение стоимостей в неторгуемых секторах относительно стоимостей в торгуемых секторах.

Рисунок 1.1 - Система управления государственными финансами[3]

Таким образом, изменения в частности затрагивают структуру государственного дохода по его источникам, структуры внутреннего спроса, занятости и импорта. Модификации в структуре хозяйствующей экономики, осуществившие после глобального изменения относительных стоимостей в 1998 году, могут быть наглядным примером.

Данные изменения приводят к дефициту федерального бюджета.

Сохранение дефицита государственного бюджета в объеме, вещественно превышающем 1 % ВВП по результатам предыдущей трехлетки, может привести к следующим негативным последствиям:

Быстрый рост объема госдолга и потеря доверия инвесторов, сопровождающиеся ростом стоимости заимствований как государства, так и экономических субъектов.

Резкое снижение дюрации внутренних долговых обязательств государства и последующее быстрое увеличение потребности в рефинансировании - переход к более рискованной модели долгового финансового обеспечения бюджетного дефицита[4].

Основной задачей на предыдущую трехлетку считается прежде всего, обеспечение поэтапного планомерного перехода к полностью рыночному обеспечению дефицита бюджета.

Осуществление этой стратегии даст возможность плавно сокращать масштаб применения суверенных фондов: в 2017 году было запланировано их использование в размере 1,8 трлн. руб., в 2018 году - 1,2 трлн. руб., а в 2019 году уже менее 0,2 трлн. руб.

Таким образом, на следующий год Резервный фонд будет исчерпан и для покрытия дефицита государственного бюджета будет необходимо привлекать ресурсы ФНБ, объем ликвидных средств (размещенных на счетах в Банке России) в котором к концу 2020 года составит более 1,0 трлн. руб.

1.2 Система управления государственными финансами

Все социально-политические, организационные и экономические решения муниципальных органов власти в сфере вопросов местного значения отражаются в местном бюджете.

В последнее время система государственных финансов в России подверглась большим изменениям, которые возникли после принятия Федерального закона от 18.04.2018 г. № 131- ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»

Сейчас местные бюджеты занимают 13,5% из всех средств, которые можно разделить по уровням управления, в валовом внутреннем продукте же они занимают только 5%. В то время как налоговые и неналоговые доходы, которые собираются местными администрациями на свой страх и риск, занимают всего лишь 50% утвержденных расходных потребностей муниципалитетов. Однако при условии того, что мы учтем объемы недофинансирования относительно преуменьшения расчетной потребности в результате недостатка финансовых средств, степень финансовой устойчивости местных бюджетов станет еще ниже.

Современные проблемы формирования финансов: острый недостаток финансовых средств, приводящий к тому, что средств не хватает и настаивающий на исследовании источников сужения бюджетного финансирования социальных и экономических программ, большой уровень задолженности местных бюджетов.

Среди проблем государственных финансов особую роль играет сбалансированность бюджета.

Из вышесказанного следует, что объем расходов, установленных бюджетом, должен соответствовать суммарному объему поступлений и доходов бюджета из источников финансирования его дефицита[5].

В соответствии с российским бюджетным законодательством, при принятии бюджета на следующий финансовый год с недостатком в правовом акте о бюджете должны быть в обязательном порядке предусмотрены источники покрытия дефицита. Текущие расходы местного бюджета не могут быть больше, чем объем доходов данного бюджета. Размер дефицита местного бюджета не должен превышать 10 % объема доходов этого бюджета, не учитывая финансовую помощь из бюджета вышестоящего уровня.

Передавая отдельные государственные полномочия органам местного самоуправления, их финансовое снабжение должно выполняться именно за счет выделяемых местным бюджетам субвенций из соответствующих бюджетов. Осуществление государственных полномочий и финансирование решения вопросов местного значения должно быть обособленно предусмотрено в доходах и расходах местных бюджетов.

Оптимально действующая система реализации бюджетов призвана создать рациональный баланс между контролем и уровнем свободы совершенствования доходно-расходных операций. Вместе с обеспечением результатов, предельно максимально приближенных к хозяйствующим и политическим приоритетам государства, устойчивость и стабильность в деятельности с государственными и денежными средствами должна обеспечить как раз-таки стадия реализации бюджетов. Проводя исследования в сфере бюджетного процесса нельзя не упомянуть о самых актуальных поправках, внесенных в Бюджетный кодекс в 2018 году.

Эти поправки были внесены Правительством для того, чтобы создать новые правовые условия в 2019-2020 годах. Например, одна из поправок содержит в себе задачу создать такие условия, благодаря которым остаточные средства на 01.01.2019 года будут целесообразно распределяться по бюджетам субъектов Российской Федерации. Подобное изменение будет осуществляться в виде дотаций, его главная цель - рациональное размещение прироста налога на прибыль фирм[6].

В заключение стоит отметить, что в Российской Федерации на сегодняшний день сформировалась мощная централизованная система межбюджетных взаимоотношений, осуществляется процесс перераспределения бюджетных средств в пользу государственного бюджета в ущерб денежным интересам регионов. Так же важно то, что бюджет на федеральном уровне работает как централизованный бюджет унитарного государства. В этой связи происходит нарушения принципа реального бюджетного федерализма.

Можно выделить такие стратегические ориентиры развития муниципальных средств:

1. Сохранение пропорций бюджетного перераспределения между уровнями бюджетной системы;

2. Совершенствование межбюджетных взаимоотношений на уровне «регион – муниципалитеты»;

3. Развитие налогового потенциала местных бюджетов;

4. Повышение результативности расходов местных бюджетов[7].

Благоприятным моментом данной стратегии считается поэтапное и целенаправленное укрепление денежной базы местного самоуправления в перспективе. В основополагающих направлениях функциональности Правительства РФ на период до 2018 года в частности ставится задача совершенствования системы поддержки деятельности муниципальных властей. Предполагалось, что свою доходная база местных бюджетов будет повышена не меньше чем на 7% с посредством налогов, передаваемых с иных уровней бюджетной системы. Но все же, требуется взять в учет, что эффективность наращивания налоговых доходов местных бюджетов плотно связана с общенациональной проблемой формирования результативной системы налогового управления.

На данный момент повышение результативности местного самоуправления в нашей стране можно обеспечить не только с посредством наращивания объемов его обеспечения, но и с помощью изменения системы управления и формирования ее новой модели с более рациональными взаимосвязями, коммуникациями и денежными потоками.

ГЛАВА 2. АНАЛИЗ ГОСУДАРСТВЕННЫХ ФИНАНСОВ

2.1 Оценка ключевых показателей государственных финансов в РФ и за рубежом

Государственные финансы федеративных государств представляют собой комплекс федерального бюджета, бюджетов национальных внебюджетных фондов, бюджетов субъектов государства, местных бюджетов и выступают на данный момент основой их хозяйствующего развития.

РФ и США считаются федеративными государствами. Имеет огромнейшую значимость в условиях санкций остановиться на сравнении государственных финансов этих государств.

Структура расходов видоизменяется имея зависимость от политики государственных структур и хозяйствующего положения государства. В бюджете РФ на данный момент осуществляется увеличение расходов на социальные потребности.

Доходы местных бюджетов РФ подразумевают такие налоги: земельный налог, налог на имущество физических лиц, местные лицензионные сборы, налог на рекламу[8].

Проанализируем структуру государственного бюджета России на 01.12.2017 г. (Таблица 2.1).

Таблица 2.1 - Структура расходов и доходов государственного бюджета РФ на 01.12.2017 г., млрд. руб[9].

|

Доходы |

Расходы |

||

|

Неналоговые и налоговые поступления |

2039,9 |

Правоохранительная деятельность, национальная безопасность |

251,7 |

|

Безвозмездные финансы |

239,0 |

Социальная политика |

615,9 |

|

Прочие доходы |

0,0 |

Национальная экономика |

269,2 |

|

Национальная оборона |

1261,0 |

||

|

Межбюджетные трансферты |

138,9 |

||

|

Другие расходы |

422,1 |

||

|

Итого |

2278,9 |

Итого |

2958,8 |

Из таблицы 2.1 можно заключить, что политика государства имела социальную направленность, как и в США, но все же, необходимо отметить, что если в РФ данная задача разрешается главным образом из средств государственного бюджета, то в Соединенных Штатах большую лепту в данное направление вносят бюджеты штатов.

В бюджетных расходах США самым уязвимым пунктом являются программы Medicare&Medicaid. Регулярное перечисление расходов на здравоохранение из государственного бюджета на данный момент составляет 818 млрд. долл. Расходы по данной статье будут повышаться в силу повышения социальных обязательств и стареющих граждан, так же к 2020 г. они могут составить 1,22 трлн. долл.

В США действует подразделение SocialSecurityAdministration, которое непосредственно занимается выплатой пенсионных наоплений и пособий по инвалидности, оно обслуживает примерно 60 млн. чел. США. Ежегодные затраты этой организации составляют 773 млрд. долл.

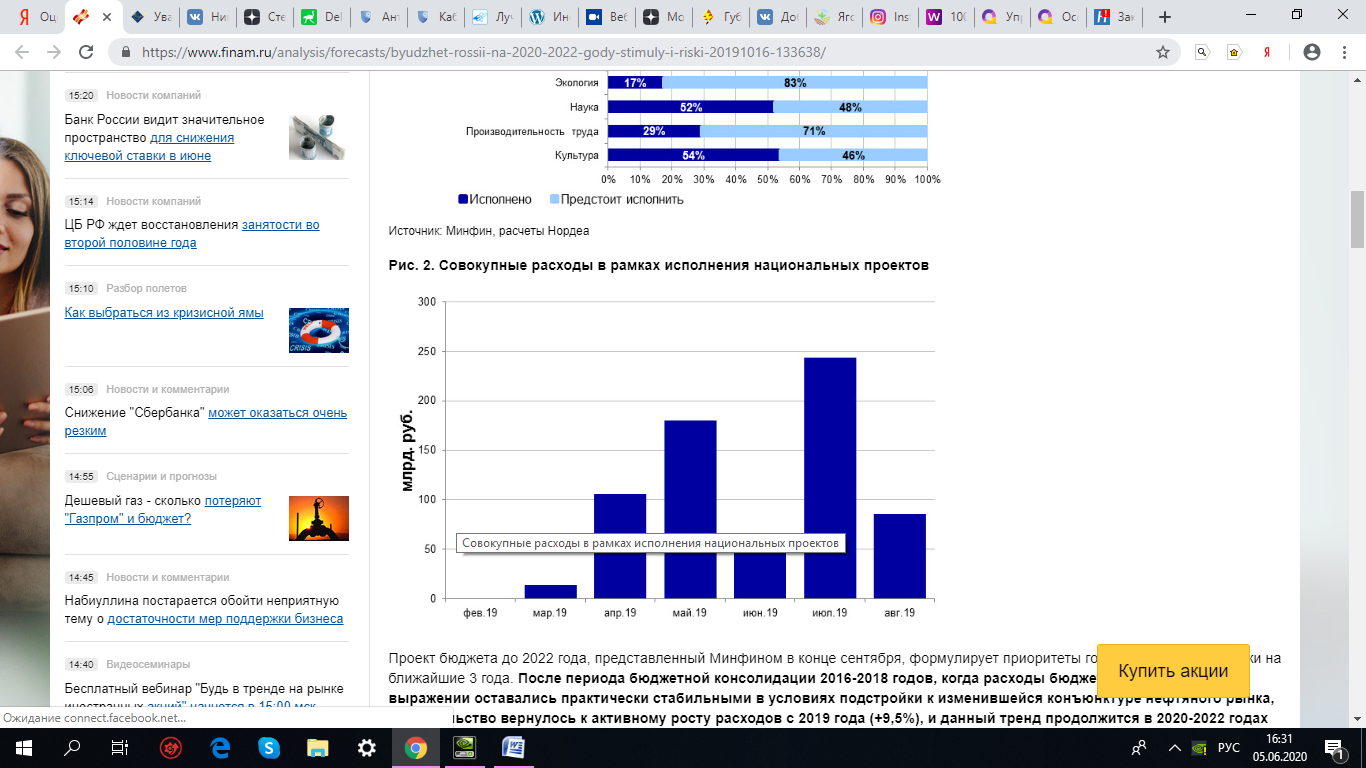

Рис. 1. Совокупные расходы в рамках исполнения национальных проектов

Проект бюджета до 2022 года, представленный Минфином в конце сентября, формулирует приоритеты государственной политики на ближайшие 3 года.

После периода бюджетной консолидации 2017-2019 годов, когда расходы бюджета в номинальном выражении оставались практически стабильными в условиях подстройки к изменившейся конъюнктуре нефтяного рынка, правительство вернулось к активному росту расходов с 2019 года (+9,5%), и данный тренд продолжится в 2020-2022 годах (в среднем +6% в год, рис. 2). В итоге экономика должна получить довольно заметный стимул со стороны бюджета, расходы которого вырастут с 16,1% ВВП в 2018 году до 17,3% ВВП в 2020 году. Медленное исполнение расходов бюджета в 2019 году может привести к переносу их части на 2020 год. Как следствие, эффект бюджетного стимулирования может быть сконцентрирован именно в 2020 году, что повышает вероятность увидеть темпы роста экономики ближе к 2% в 2020 году, что выше нашего текущего прогноза на уровне 1,5%

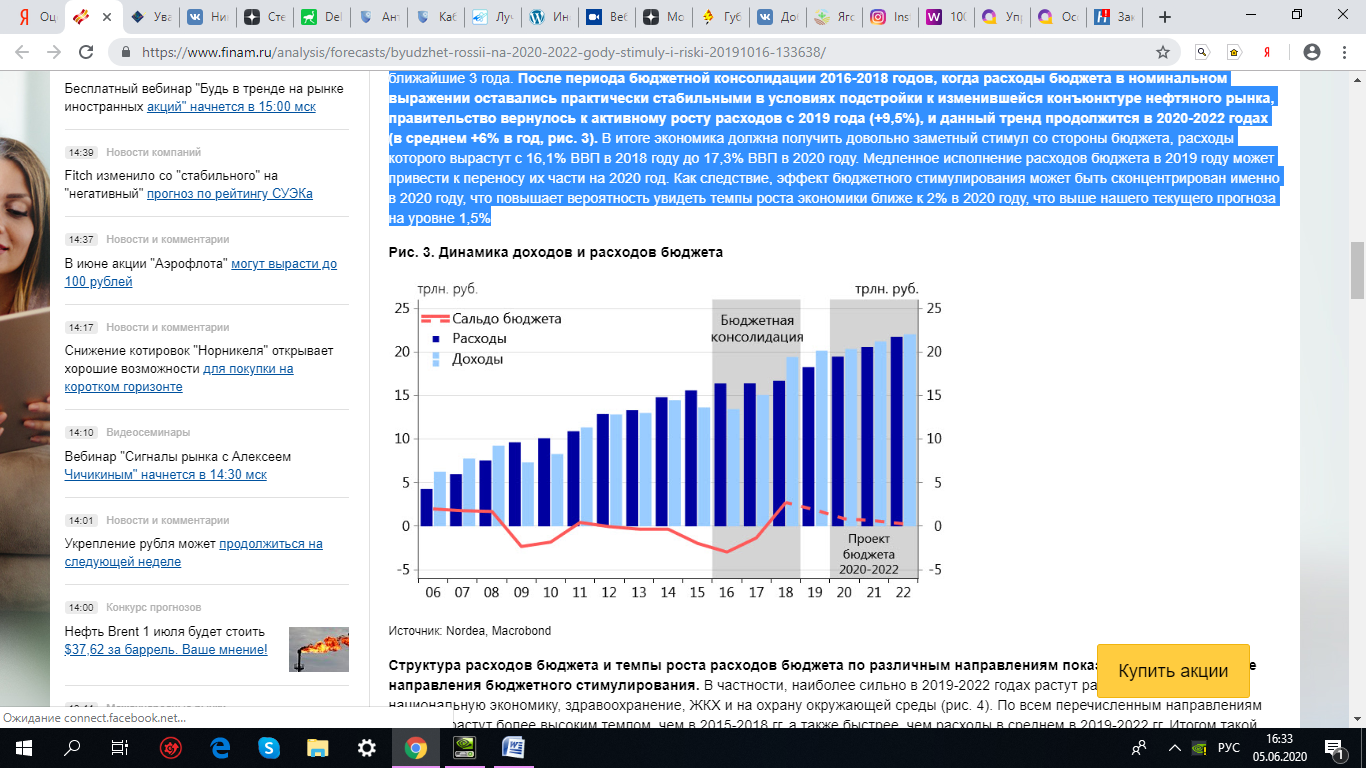

Рис. 2. Динамика доходов и расходов бюджета

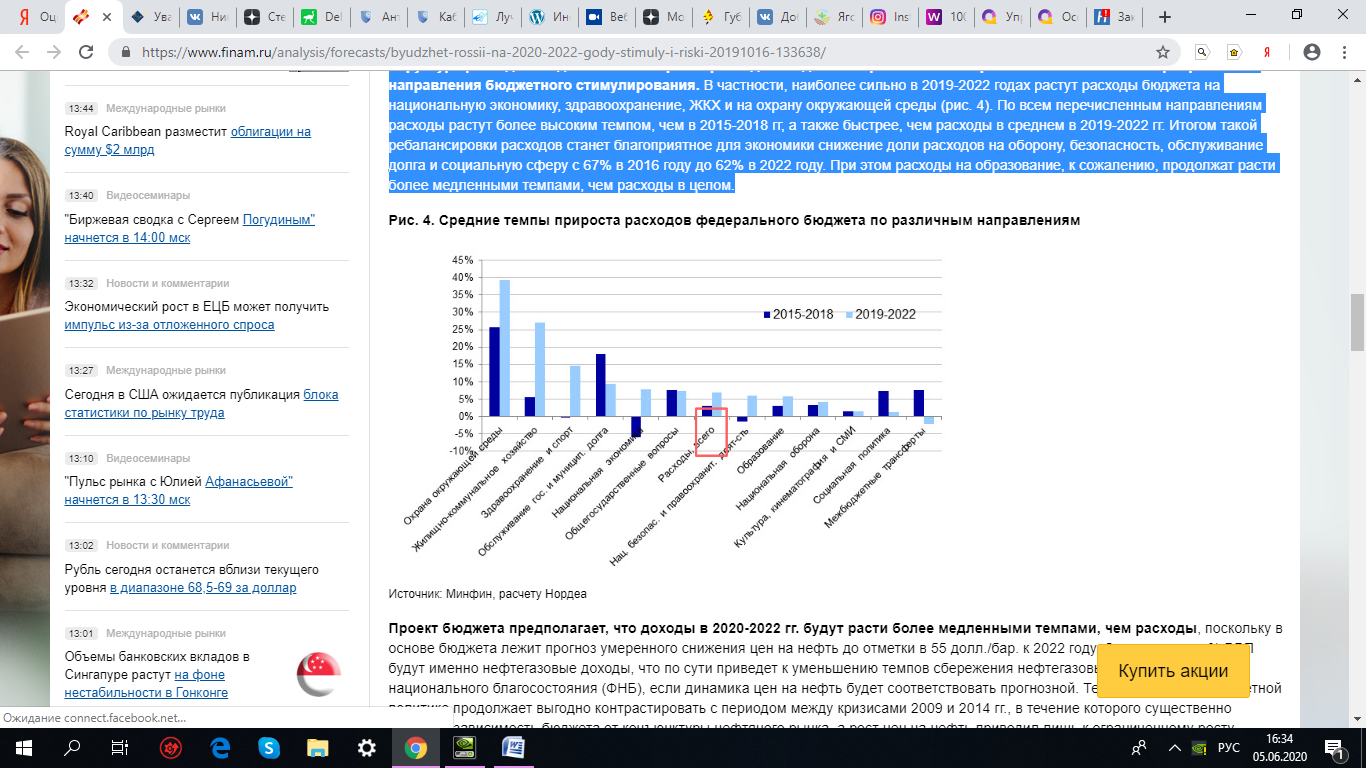

Структура расходов бюджета и темпы роста расходов бюджета по различным направлениям показывают приоритетные направления бюджетного стимулирования. В частности, наиболее сильно в 2019-2022 годах растут расходы бюджета на национальную экономику, здравоохранение, ЖКХ и на охрану окружающей среды (рис. 3). По всем перечисленным направлениям расходы растут более высоким темпом, чем в 2015-2018 гг, а также быстрее, чем расходы в среднем в 2019-2022 гг.

Итогом такой ребалансировки расходов станет благоприятное для экономики снижение доли расходов на оборону, безопасность, обслуживание долга и социальную сферу с 67% в 2016 году до 62% в 2022 году. При этом расходы на образование, к сожалению, продолжат расти более медленными темпами, чем расходы в целом.

Рис. 3. Средние темпы прироста расходов федерального бюджета по различным направлениям

Проект бюджета предполагает, что доходы в 2020-2022 гг. будут расти более медленными темпами, чем расходы, поскольку в основе бюджета лежит прогноз умеренного снижения цен на нефть до отметки в 55 долл./бар. к 2022 году. Сокращаться в % ВВП будут именно нефтегазовые доходы, что по сути приведет к уменьшению темпов сбережения нефтегазовых доходов в Фонде национального благосостояния (ФНБ), если динамика цен на нефть будет соответствовать прогнозной. Текущий период в бюджетной политике продолжает выгодно контрастировать с периодом между кризисами 2009 и 2014 гг., в течение которого существенно возросла зависимость бюджета от конъюнктуры нефтяного рынка, а рост цен на нефть приводил лишь к ограниченному росту размера суверенных фондов. Даже при прогнозируемом умеренном снижении цен на нефть в 2020-2022 гг. активность сбережений нефтегазовых доходов останется существенно выше той, что наблюдалась в период высоких цен на нефть в 2010-2014 гг. (рис. 4), что подтверждает сочетание консервативного подхода к бюджетной политике с целями по стимулированию экономического роста. Зависимость бюджета от нефтегазовых доходов продолжит сокращаться. В проект бюджета заложено снижение доли расходов, финансируемых за счет нефтегазовых доходов, до 26% к 2022 году с 28,5% в 2019 году, что существенно ниже пиковых значений в 47,5%, достигнутых в 2013 году.

Рис. 4. Структура доходов бюджета в % ВВП

На всем прогнозном горизонте ожидается сохранение профицита бюджета, который, тем не менее, будет сокращаться (с 0,8% ВВП в 2020 гг. до 0,2% ВВП в 2022 г.). В проект бюджета заложен прогноз роста Фонда национального благосостояния (ФНБ) до 12,6% ВВП к концу 2022 года с текущих 7.5%. При этом размер неликвидной части ФНБ сохранен на уровне 1,2% ВВП, то есть проект бюджета пока не предполагает изменения стратегии инвестирования средств Фонда, хотя данная тема периодически активно обсуждается.

Внешняя схожесть государственного устройства России и США в качестве федеративных стран продиктовала тот факт, что в начале перестройки Россия ориентировалась на американскую, то есть лучшую модель государства. Факт развития США по инициативе «снизу» от штатов определил наивысочайший уровень ответственности за взятые на себя полномочия и самостоятельность в разрешении наиглавнейших государственных задач.

Если сравнивать американскую пенсионную систему с отечественной, необходимо заметить, что первая намного лучше справляется с основополагающей задачей действующей пенсионной системы - обеспечением достойной жизнедеятельности в старости, к тому же за значительно более меньшую стоимость для граждан. Ставки налога на социальное страхование Америки (15,3%) и собственно пенсионного налога (12,4%) в 1,7 и 1,6 раза менее отечественных (26 и 20%), что может быть обусловлено положительным соотношением между численностью работающих и пенсионеров в США (3,4:1), чем в России (1,7:1). В США велика роль накопительной части пенсии благодаря развитым финансовым институтам[10].

Перспективы развития пенсионной системы в нашем государстве связаны с повышением значимости накопительной части пенсии и развития регионов страны. Эти финансы необходимы денежному рынку, потому что они формируют долю рынка самых долгосрочных инвестиций, обеспечивающих вложения в масштабные государственные проекты, финансирование государственных ценных бумаг, развитие системы ипотеки. Макроэкономическое положение в РФ не позволяет на данный момент надеяться на благоприятные изменения в повышении результативности управления накопительной частью будущей пенсии[11].

Высоко- и низкооплачиваемые сотрудники США платят по одинаковой ставке, беря в учет максимальную налоговую базу, в условиях превышения которой налог не взимается, следовательно, в американском налоге на социальное страхование отсутствует регрессия. В нашем же государстве на социальное страхование распространяется регрессивная ставка - от 20 до 2%, которая варьирует от объема выплат и вознаграждений, призвана легализовать большие доходы.

Система налогового обложения Америки сильно различается от отечественной практики, что обусловлено преобладанием в американской налоговой системе прямых налогов и доходов бюджетов от них, что продиктовано прежде всего, исторически сформировавшейся традицией и более высокими доходами граждан[12].

Так, соотнося бюджетные системы России и США, наблюдается, что федеративное устройство их обусловливает трехуровневую бюджетную систему. Бюджеты 2-ого и 3-его уровня квалифицируются самостоятельностью, однако, в США она больше. Существует практика межбюджетных трансфертов сверху вниз. Существенные ежегодные изменения претерпевает структура доходной и расходной части бюджетов обоих государств. Расходная часть в вещественной мере имеет зависимость от политики государственных структур. В последнее время она квалифицировалась социальной направленностью в обоих государствах. В РФ такие расходы обеспечиваются с посредством ресурсов государственного бюджета, в США – с помощью бюджетам штатов.

Существуют вещественные различия в бюджетном периоде. Структура доходов бюджета США различается от отечественной тем, что: в нее не включается доходы от реализации государственного имущества; местные и региональные бюджеты имеют разный состав налоговых доходов. Основополагающим налогом, формирующим федеральный бюджет США, является индивидуальный подоходный налог[13].

Так как по договору Государственного займа заемщиком может являться РФ и ее субъекты, то отличают государственный и общегосударственный долг[14]. Объем государственного внешнего долга нашей страны за 2017 г. и за январь-февраль 2018 г. наглядно продемонстрирован в таблице 2.2.

Таблица 2.2 - Объем государственного внешнего долга РФ за 2017 г. и за январь-февраль 2018 г., млн. долл. США

|

Дата |

Общая сумма |

Государственные гарантии России в иностранной валюте: |

|

01.02.2017 |

54 305,5 |

12 070,3 |

|

01.03.2017 |

54 268,0 |

12 064,3 |

|

01.04.2017 |

53 481,4 |

12 064,2 |

|

01.05.2017 |

51 480,4 |

12 064,3 |

|

01.06.2017 |

51 453,7 |

12 062,8 |

|

01.07.2017 |

51 324,3 |

11 989,1 |

|

01.08.2017 |

51 289,8 |

11 983,7 |

|

01.09.2017 |

51 300,0 |

11 977,8 |

|

01.10.2017 |

50 226,4 |

11 977,8 |

|

01.11.2017 |

50 189,3 |

11 977,8 |

|

01.12.2017 |

50 128,6 |

11 976,3 |

|

01.01.2018 |

50 002,3 |

11 875,9 |

|

01.02.2018 |

49 995,5 |

11 875,9 |

На основании данных таблицы 2 мы видим, что с 01.02.2017 г. по 01.02.2018 г. размер государственного внешнего долга РФ, в частности государственные гарантии, уменьшились, что является, конечно же, положительным фактором хозяйствующего развития государства.

Анализируя государственный кредит Америки, нужно детально исследовать внутренний долг США, который состоит из трех частей: потребительская задолженность, которая включает в себя ипотечный долг для покупки жилищных домов, потребительский долг для покупки домашней обстановки, автотранспорта; общий государственный, федеральный, долги штатов и местные долги; деловой долг.

Деловой долг считается самым быстро растущим, состоит из двух групп юридических лиц: первая группа - нефинансовые организации, телекоммуникационные, энергетические, некорпорированные юридические лица и сельские фермы; вторая группа – банковские учреждения, Федеральную государственную ипотечную ассоциацию ("Fannie Мае"), страховые организации.

Наибольшая часть внутреннего долга представлена в качестве облигаций и банковских ссуд[15].

Из рисунка 1 вытекает, что 41,49% приходится на самые крупные внутренние держатели облигаций США, 34,16% - на самые крупные зарубежные держатели облигаций.

Рис. 2.1 - Составляющая государственного долга США

Также, на основании данных таблицы 2.3 можно сказать, что среди внутренних держателей облигаций госдолга Америки преобладает Фонд системы социальной защиты

Таблица 2.3 - Крупнейшие держатели облигаций госдолга США трлн. долл.

|

Внутренние держатели: |

|

|

Фонд системы социальной защиты |

2,8 |

|

Федеральная резервная система |

2,46 |

|

Остальные внутренние держатели |

1,62 |

|

Зарубежные держатели: |

|

|

Китай |

1,24 |

|

Япония |

1,23 |

|

Бельгия |

0,34 |

|

Остальные, в т.ч. Россия |

2,77 |

Таким образом, понятие государственного кредита для США и России предполагает внутреннюю задолженность государства перед гражданами. Америка на экономической основе успешна, но все же, ее государственный долг составляет намного выше, нежели чем долг РФ, а это предполагает, что в США будет экономическая не устойчивость. Можно утверждать, что форма выражения государственных долговых обязательств РФ по сравнению с США более многообразна, однако, прослеживается идентичность схемы осуществления кредитных операций государства и обслуживания существующих кредитов.

2.2 Современное состояние системы региональных финансов России

Представляется, что в сложившейся нестабильной экономической ситуации, регионы должны расширять круг источников финансирования расходов, чтобы восстановить баланс между доходами и расходами бюджета. Источниками финансирования расходов региона, помимо налоговых доходов, как правило, выступают: кредиты кредитных организаций, бюджетные кредиты из средств федерального бюджета, остатки средств прошлых лет, иные источники финансирования. То есть регион берут на себя дополнительные обязательства, однако данные обязательства как правило не приводят к увеличению дефицита бюджета, поскольку обеспечены правом регрессного требования в аналогичном периоде (что всегда предусмотрено при составлении долговой политики региона)[16].

Финансовая стабильность и устойчивость бюджетов субфедерального уровня напрямую зависит от качества управления общественными финансами. Именно рациональное и эффективное управление общественными финансами может обеспечить сбалансированность доходов и расходов бюджета, а также обеспечить наличие финансовых ресурсов позволяющих субъекту функционировать на протяжении определенного количества времени, что в свою очередь и определяет уровень финансовой устойчивости.

Исследуем ряд имеющихся проблем, которые являются следствием денежной дестабилизации. В действующей системе бюджетного федерализма в нашей стране осуществляется регламентирование сбалансированности бюджетов, либо бюджетное регламентирование.

Развитие межбюджетных отношений на период 2019–2024 годов приобретает особую актуальность в свете задач, поставленных Указом Президента Российской Федерации от 7 мая 2018 года № 204 «О национальных целях и стратегических задачах развития Российской Федерации на период до 2024 года» (далее – Указ № 204).

Совершенствование предоставления межбюджетных трансфертов из федерального бюджета, повышение их эффективности В целях совершенствования предоставления межбюджетных трансфертов в 2019 году продолжалась работа по изменению бюджетного законодательства Российской Федерации.

Принят Федеральный закон 2 августа 2019 года № 307-ФЗ «О внесении изменений в Бюджетный кодекс Российской Федерации в целях совершенствования межбюджетных отношений» (далее – Федеральный закон № 307-ФЗ), направленный на совершенствование предоставления межбюджетных трансфертов и организации межбюджетного регулирования на федеральном, региональном и муниципальном уровнях, в том числе в части:

– исключения права применения финансовым органом мер принуждения за нарушение органами государственной власти субъектов Российской Федерации (органами местного самоуправления) бюджетного законодательства Российской Федерации в части превышения ограничений, установленных статьей 92.1 Бюджетного кодекса Российской Федерации, по данным годового отчета об исполнении соответствующего бюджета;

– исключение права Минфина России и финансового органа субъекта Российской Федерации принимать решение о приостановлении (сокращении) предоставления межбюджетных трансфертов за несоблюдение субъектом Российской Федерации (муниципальным образованием) предельных значений размера дефицита бюджета субъекта Российской Федерации (местного бюджета), объема заимствований и объема государственного долга субъекта Российской Федерации, муниципального долга (пункты 2 и 3 статьи 92.1, статьи 106 и 107 Бюджетного кодекса Российской Федерации);

– введения «горизонтальных субсидий» между бюджетами субъектов Российской Федерации и местными бюджетами в целях стимулирования к межрегиональной кооперации и интеграции; 47 Об основных результатах деятельности Министерства финансов Российской Федерации в 2019 году и задачах органов финансовой системы Российской Федерации на 2020 год.

Итоговый доклад – уточнения нормы, предусматривающей обязанность субъектов Российской Федерации (муниципальных образований) на основании решения Правительства Российской Федерации: заключить соглашение о мерах по восстановлению платежеспособности субъекта Российской Федерации (муниципального образования) и утвердить план восстановления платежеспособности субъекта Российской Федерации (муниципального образования) (в случае, если просроченная задолженность по бюджетным и долговым обязательствам бюджета субъекта Российской Федерации (местного бюджета) в течение трех месяцев непрерывно по состоянию на первое число месяца, следующего за отчетным, превышает 10% от объема налоговых и неналоговых доходов регионального бюджета (местного бюджета) в последнем отчетном финансовом году); – оперативного перераспределения не востребованных при исполнении заключенных соглашений объемов субсидий (экономия средств субсидий, предоставленных из федерального бюджета бюджетам субъектов Российской Федерации, полученная по результатам заключения государственных (муниципальных) контрактов на закупку товаров, работ, услуг для обеспечения государственных нужд субъекта Российской Федерации (муниципальных нужд), направляется на увеличение бюджетных ассигнований резервного фонда Правительства Российской Федерации для оказания финансовой помощи бюджетам субъектов Российской Федерации); – уточнения случаев и оснований, когда целевые межбюджетные трансферты могут предоставляться в форме иных межбюджетных трансфертов.

Предлагаемые случаи предоставления иных межбюджетных трансфертов применяются до 31 декабря 2023 года (переходный период). Начиная с 2024 года предоставление иных межбюджетных трансфертов будет возможно исключительно на цели финансового обеспечения расходных обязательств, возникающих при выполнении полномочий органов государственной власти субъектов Российской Федерации и органов местного самоуправления, не урегулированных федеральными законами и законами субъекта Российской Федерации. Федеральный закон № 307-ФЗ также содержит положения, предусматривающие расширение бюджетных полномочий регионов и муниципальных районов (городских округов с внутригородским делением), уточнение форм, порядков и условий предоставления межбюджетных трансфертов на региональном и местном уровнях, уточнение подходов, связанных с ограничениями по организации бюджетного процесса на муниципальном уровне, и подлежащие применению уже начиная с формирования региональных и местных бюджетов на 2020 год и плановый период 2021 и 2022 годов.

Кроме того, 6 июня 2019 года вступил в силу Федеральный закон № 133-ФЗ57, которым предусмотрено продление на весь срок реализации национальных проектов (до 2024 года включительно) механизма оперативного перераспределения бюджетных ассигнований, предусмотренных на предоставление межбюджетных трансфертов 57 Федеральный закон № 133-ФЗ «О внесении изменений в статью 217 Бюджетного кодекса Российской Федерации и Федеральный закон «О внесении изменений в Бюджетный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации и установлении особенностей исполнения федерального бюджета в 2019 году». 48 Расширенная коллегия Министерства финансов Российской Федерации в 2020 году в целях реализации региональных проектов, путем внесения изменений в сводную бюджетную роспись. Федеральным законом от 1 мая 2019 года № 87-ФЗ внесены изменения в Федеральный закон от 6 октября 2003 года № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации», которым перечень видов муниципальных образований дополнен новым видом – «муниципальный округ».

В связи с этим Минфином России разработаны и внесены в Правительство Российской Федерации проекты федеральных законов, предусматривающие введение в бюджетную систему – бюджета муниципального округа, а также составление, утверждение и исполнение в качестве составной части бюджетов всех видов муниципальных образований, в том числе муниципального округа, сметы населенных пунктов, других территорий, не являющихся муниципальными образованиями. Указанные изменения планируется применять к правоотношениям, возникающим при составлении и исполнении бюджетов бюджетной системы Российской Федерации, начиная с 2021 года (на 2021 год и на плановый период 2022 и 2023 годов).

В целях совершенствования порядка предоставления субсидий внесены изменения в Правила формирования, предоставления и распределения субсидий из федерального бюджета бюджетам субъектов Российской Федерации (далее – Правил), предусматривающие:

– учет при отборе регионов и распределении субсидий перспективных экономических специализаций и параметров демографического прогноза по субъектам и муниципальным образованиям, заложенных Стратегией пространственного развития Российской Федерации на период до 2025 года;

– применение единого предельного уровня софинансирования для субсидий на реализацию национальных проектов на весь срок их реализации;

– введение нормы о возможности установления актами Правительства Российской Федерации распределения субсидий на период, превышающий срок действия лимитов бюджетных обязательств;

– закрепление требования о заключении соглашений о предоставлении субсидий бюджетам регионов (межбюджетных трансфертов из бюджетов субъектов Российской Федерации местным бюджетам) на срок, не меньший периода, на который утверждено распределение соответствующих межбюджетных трансферов;

– установление предельного срока заключения соглашений субъектами Российской Федерации с муниципальными образованиями (не позднее 30 дня со дня вступления в силу соглашения, заключенного между федеральным органом государственной власти и субъектом Российской Федерации);

– установление предельного срока утверждения Правил (внесение в Правительство Российской Федерации до 1 ноября, утверждение до 1 декабря); – возможность установления Правилами требований к составу расходных обязательств субъектов Российской Федерации (пообъектному распределению), а также определения сроков их установления.

ГЛАВА 3. ОСОБЕННОСТИ УПРАВЛЕНИЯ ГОСУДАРСТВЕННЫМИ ФИНАНСАМИ В СОВРЕМЕННЫХ УСЛОВИЯХ

3.1 Проблемы государственных финансов

Важнейшим инструментом государственной политики в современных рыночных условиях могут выступать государственные финансы, рациональное перераспределение которых стимулирует или секвестирует ряд ключевых направлений государственного экономического сектора.

Адресное использование финансовых потоков позволяет более эффективно реагировать на нужды общества, развивая ключевые секторы государственной экономики. В связи с этим становится актуальным исследование существующих и возникающих проблем в сфере функционирования финансовой системы России, поскольку находящаяся под бременем санкций со стороны США и ряда западных держав, она не может обеспечивать достаточную гарантию экономического подъема собственными финансовыми ресурсами[17].

Основным минусам финансовой системы государства в этих условиях исследователи относят зависимость от внешних рынков, неправильные денежные цели, нерациональная аллигация ресурсов, денежных средств. Действительно, общие активы валютного раздела оформляют немногим более 60% ВВП, что собственно недостаточно для действующего сервиса экономики даже по меркам развивающихся стран[18]. В развитых странах данный показатель выше 300%. При всем этом более 90% активов валютных институтов оформляют активы банковского раздела, да и этот раздел по уровню развития отстает от развитых стран. Как и раньше недостаточно развиты долгосрочное кредитование, ипотека, страхование и другие финансово-кредитные предложения.

Даже при огромных темпах роста отдельных секторов экономики, банковской сферы, рынка ценных бумаг, инвестиций финансовая система России развивается относительно медленно, поскольку срабатывают другие негативные факторы. Одним из таких факторов является высокая степень инфляции и большие объемы «теневой экономики». В данном случае ежегодный рост инфляции «поглощает» примерно 10% подъема ВВП, а теневая экономика «усиливается» вместе с официальной экономикой, а в некоторых случаях даже опережает, сокращая ее на 10-30%[19].

К дополнительным, но не менее важным причинам, оказывающим негативное влияние на формирование эффективной финансовой системы можно отнести:

- «уход» от уплаты налогов и нереальные таможенные пошлины;

- «отмывание» средств, через банки, приобретенные нелегальным путем;

- хищение и нецелевое внедрение и использование денежных средств;

- поглощение многих отечественных фирм и целых отраслей зарубежными корпорациями;

- нерациональное внедрение золотовалютных резервов, средств общегосударственных денежных фондов;

- вывод отечественных средств за рубеж.

В современной России существует ряд проблем, связанных с формированием бюджета страны и функционированием финансовой системы, к которым можно отнести:

- Инфляцию, которая усугубляет влияние кризиса на сферу производства и торговли.

- Проблема в сфере доходов, т.е. понижение дохода от внешнеторговой деятельности нашей страны, в результате принятых санкций со стороны США и ряда государств Европы.

- Прямая зависимость отечественной экономики от мировых цен на нефть, что оказывает серьезное влияние на федеральный бюджет.

Данные проблемы позволили обнаружить слабую прогностическую ориентированность федеральных органов власти в секторе управления финансами, в предвидении финансового кризиса, оценке воздействия внешних и внутренних причин и угроз на финансово-экономическую систему Российской Федерации.

Подводя итоги вышеизложенного, считаем целесообразным выделить ряд ключевых задач связанных с разработкой планов развития отечественных денежных рынков. Это, во-первых, неопределённость имущества мировой экономики, темпы развития которой устанавливают, спрос на энергоресурсы.

Во-вторых, состояние развитых финансовых рынков. Данный признак напрямую оказывает влияние на развивающиеся рынки с помощью политики международных инвестиционных фондов.

В- третьих, развитие внутренней политической обстановки. Так, например, результаты выборов влияют на приток внешних инвестиций, степень процентных ставок и цены на акции российских компаний.

3.2 Направления разработки антикризисных мер в рамках финансовой политики

Таким образом, есть огромнейший ряд проблем, связанных с диспропорциями в отечественной системе финансов: не результативное стимулирование развития производства; сокращение инвестиционной и предпринимательской активности; проблемы, обусловленные централизацией доходов действующей бюджетной системы и децентрализацией затратных обязательств; проблема малого уровня пенсионного обеспечения и другое. Так же есть потребность разрешения наиважнейших задач внутреннего изменения структуры денежных потоков между обособленными субъектами системы финансов России.

Целенаправленное регламентирование и инновационное развитие регионов и государства в общем зависят от тех целей и задач, критериев, которые определены в денежной политике. Повышение результативности реализации денежной политики России плотно связано с системным регламентированием денежной системы и современным инновационным технологическим обеспечением действующей экономики[20].

Необходимо заметить, что Правительство РФ обсуждает на данный момент возможные варианты включения изменений в функционирующую налоговую систему с 2020 г.

Обсуждаемые налоговые манипуляции в различных конструкциях могут в частности обусловить сокращение ставки страховых взносов в федеральные внебюджетные фонды и повышение ставки НДС, увеличение ставки НДФЛ до 15%, из которых 6-8 процентных пунктов запланировано координировать в государственный бюджет. Увеличение ставки НДФЛ запланировано возместить сокращением налоговой нагрузки на работодателей, в точности - сокращением с 30% до 21% ставки страховых взносов.

Минэкономразвития предлагает увеличить НДФЛ до 15% и ввести вычет, сделать ставку НДС равным 21% (сейчас 18%) и ставку страховых взносов — 21%.

Министерство финансов выступает против повышения общей налоговой нагрузки, и окончательные предложения пока еще не сформированы. НДФЛ – основной налог для региональных бюджетов, за 11 лет его доля в их доходах увеличилась с 29% до практически 38% в 2018 г. Поступления от НДФЛ в 2018 г. увеличились на 7,5% (более 3 трлн).

В частности, обсуждаются предложения - от введения плавающей ставки НДФЛ до предоставления субъектам права устанавливать свои ставки. Ключевые бенефициары маневра, где сокращаются ставки страховых взносов и повышается ставка НДС, - сельское хозяйство, бюджетный сектор и государственное управление.

Эксперименты с НДФЛ чреваты возобновлением серых схем выплаты зарплат. Теневой сектор на данный момент может составлять примерно 5 трлн руб. Прогрессивный налог- одна из мер сглаживания расхождения доходов, однако прогрессивную шкалу налога на доходы физических лиц считают отрицательной для хозяйствующего роста.

Незначительная динамика экономического роста вместе с демографическим сдвигом требует все большей доли бюджетных средств на пенсионное обеспечение - придется или увеличивать налоги, или же перераспределять расходы, в обоих условиях это повлечет сжатие инвестиций. Но все же, налоги — не единственный рычаг денежно-бюджетной политики государства. Существование соответствующего ряда инструментов в области денежной политики государства дает возможность определить уровень влияния государственных финансов на рынок, достигать постановленных целей экономического и социального развития[21].

Можно выделить такие ключевые направления государственного антикризисного регламентирования в РФ:

- совершенствование промышленной политики: ориентированность на структурную перестройку экономики на основании инновационного обновления промышленности и развития человеческого капитала;

- совершенствование денежного регламентирования методом комплексного осуществления мер совершенствования налогового планирования с применением показателей налогового бремени; совершенствования налогового контроля; увеличение результативности бюджетной политики: ее ориентированности на стабилизацию федерального, региональных бюджетов и повышение их стабильности и обеспечение макроэкономической стабильности; результативное управление бюджетным дефицитом;

усиление мер государственного денежного контроля над целевым применением бюджетных ресурсов; оптимизация межбюджетных трансфертов; меры финансово-кредитного регламентирования; регламентирования денежных рынков.

Руководством страны предусмотрен план финансовой политики РФ на 2019-2020 годы. Основы этого плана были разработаны в соответствии с особенностями распределения бюджета в предыдущие годы. Политика сформирована на основании приоритетов, определенных Президентом РФ, а также указах президента и проекте бюджета на 2018 год. План распределения бюджета отличается тем, что он выражает мероприятия для обеспечения роста экономики и благосостояния граждан России. Целью создания такого плана является правильное формирование бюджета, а также составление прогнозов по развитию экономики страны.

Формирование фонда оплаты труда работников в будущих годах и рост зарплаты, зависит от использования округами средств из бюджета в прошлых годах. В каждой области есть норма получения доходов в бюджет, которые смогли бы покрыть расходы на хозяйство и общество. На период формирования бюджета, приоритетами политики налоговой сферы являются:

1. Создание новых производств.

2. Стимулирование инвестиций в налоговую сферу.

3. Проведение антикризисных налоговых мер.

4. Поддержка объектов малого и среднего бизнеса. Налоговая политика, которая затрагивает доходы этой сферы, направлена на увеличение поступления средств в бюджет от физических и юридических лиц. Новые положения плана формирования бюджета включают в себя информацию о росте зарплаты для рабочих до среднего по отрасли уровня, а также, о легализации выплат зарплат[22].

Будут проведены мероприятия для сокращения задолженности по налогам на доходы. «Налоговая политика также будет направлена на такие действия:

Оформление льгот по налогам некоторым категориям населения.

Улучшение системы администрирования налогов бюджета.

Налогообложение имущества физических лиц возможно только после выявления кадастровой стоимости. Обеспечение роста общего объема заработной платы в регионах. Борьба с населением, которое осознанно уклоняется от уплаты налогов

Основные направления совершенствования в сфере финансовой политики на период 2019-2020 года были сформированы на основе прогнозов экономического и социального развития каждого региона и государства в целом. «Можно выделить такие цели финансовой политики:

1. Все системы формирования регионов будут сбалансированы для эффективной работы.

2. Обеспечение социальной поддержкой некоторых категорий граждан.

3. Снижение расходов на отрасли промышленного хозяйства, которые не приносят ощутимых доходов.

4. Полноценное финансирование больниц, учебных заведений и других государственных учреждений.

5. Формирование новых видов управления бюджетом страны.

6. Обеспечение открытого распределения доходов и прозрачной бюджетной системы страны.

7. Создание единой информационной системы управления финансами государства. Задачей государства выступает сокращение расходов на неэффективные отрасли хозяйства и более эффективное использование бюджетных средств. «Финансовая политика 2016-2018 годов подразумевает оценку эффективности работы всех органов местного самоуправления в регионах. Задачей работников таких органов является обеспечить сбалансированность положенного им бюджета» .

Таким образом, нынешняя система политики бюджета страны требует четкого контроля и координации, создания действующей стратегии. Такие стратегии уже составляются всеми муниципальными органами регионов и городов. Для эффективного ведения такой политики, необходимо совершенствовать механизмы финансового обеспечения работы всех государственных организаций.

ЗАКЛЮЧЕНИЕ

Появление новых тенденций в развитии государственной финансовой системе требуют внесения конкретных изменений в разработку и реализацию денежной политики. Модернизация финансовой политики, прежде всего, должна охватывать все компоненты денежной политики, включая бюджетную, денежно-кредитную, долговую, инвестиционную. Весьма важным является обеспечение координации элементов финансовой политики; сведение к минимуму влияния на систему финансов внутренних и внешних рисков; оказание позитивного влияния на состояние финансового и реального секторов экономики; способствовать повышению уровня жизни и социального, в т.ч. пенсионного обеспечения населения всех регионов России.

Роль финансовой системы в реализации финансовой политики государства сложно переоценить. Очевидна значимость взаимосвязи уровня развития финансовой системы и качества реализации финансовой политики. Повышение эффективности реализации финансовой политики России неразрывно связано с системным регулированием финансовой системы и современным инновационным технологическим обеспечением экономики. Целенаправленное регулирование и инновационное развитие страны зависят от тех целей и задач, критериев, которые определены в финансовой политике. Комплекс мер разработанной модели должен быть закреплен законодательно, поскольку именно законодательные инициативы - серьезный шаг на пути формирования эффективной системы финансов.

Эффективное управление финансами является ключевым аспектом развития экономики страны. Оно представляет собой деятельность государственной власти, направленную на выполнение поставленных целей и задач, ориентированных на пополнение фондов, а также контролем за их справедливым, своевременным и законным использованием.

Управление финансами обеспечивает устойчивый экономический рост, состоятельность национальной бюджетной системы и финансовую безопасность экономики в целом.

Основная задача - стабилизация финансовых ресурсов с целью социально-экономического развития общества. Сфера государственных финансов включает звенья: государственный бюджет, внебюджетные фонды, государственный кредит и др.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов / А.М. Бабич, Л.Н. Павлова. - М.: ЮНИТИ, 2015. - с.56

2. Государственные и муниципальные финансы: учеб. пособие для студентов вузов, обучающихся по специальности 061000»Государственные и муниципальные финансы», 060400 «Финансы и кредит» / Под ред. Г.Б. Поляка.- М.: ЮНИТИ - ДАНА, 2014. с.46

3. Ковалева О. Г., Клишина Ю. Е. Проблемы муниципальных финансов России на современном этапе/Инновационная экономика: перспективы развития и совершенствования. 2017. № 2 (7). С. 138-141.

4. Кожевников Е. А., Яруллин Р. Р. Муниципальные финансы: современные проблемы и альтернативы/Инновационная наука. 2018. № 10-1. С. 65-67.

5. Мациевский Н.С. Теневая экономика: анализ и оценки // Известия ТПУ. 2017. №6. URL: http://cyberleninka.ru/article/ (дата обращения: 27.11.2018).

6. Медведева Т.В. Приоритеты стратегии социально-экономического развития в регионах в рамках бюджетной политики // Финансово-кредитный механизм регулирования экономики: от теории к практике: сборник материалов I Международной научно-практической конференции преподавателей вузов, аспирантов и специалистов-практиков. - Воронеж: Изд-во: Издательско-полиграфический центр "Научная книга". - 2017. - С. 220-225.

7. Медведева Т.В., Денисов В.Н. Индикаторы устойчивости региональной социально-экономической системы [Электронный ресурс]. // Научно-методический электронный журнал «Концепт». - 2017. - Т. 5. - С. 60-67. - URL: http://e- koncept.ru/2016/56150.htm. (дата обращения: 28.11.2018).

8. Медведева Т.В., Калинин Н.В. Финансово-экономическое обоснование сотрудничества государства и бизнеса // Государственное и муниципальное управление в XXI веке: теория, методология, практика. - Новосибирск: ООО "Центр развития научного сотрудничества". - 2018. - № 16. - С. 80-87.

9. Министерство финансов РФ [Официальный сайт]. - URL: http://minfin.ru/ru/ (дата обращения: 24.11.2018).

10. Осетрова О.В., Родионова И.В. Особенности американской модели экономического роста // Известия Тульского государственного университета. Экономические и юридические науки. - 2018. - № 2-1. - С. 55-59.

11. Слепов В.А. Федеральный бюджет на 2014-2016 гг. в условиях финансовой турбулентности // Вестник Российского экономического университета им. Г.В. Плеханова. 2018. № 11 (65). С. 11-16.

12. Слепов В.А., Арсланов А.Ф. Интегральная национальная финансовая политика и ее особенности в современных условиях// Вестник Российского экономического университета им. Г.В. Плеханова. 2017. №7 (73). С. 19-30.

13. Федеральная служба государственной статистики [Официальный сайт]. - URL: http://www.gks.ru/ (дата обращения: 28.11.2018).

14. Федеральное казначейство [Официальный сайт]. - URL: http://www.roskazna.ru/ (дата обращения: 28.11.2018).

-

Бабич, А.М. Государственные и муниципальные финансы: учеб. для вузов / А.М. Бабич, Л.Н. Павлова. - М.: ЮНИТИ, 2015. - с.56 ↑

-

Слепов В.А., Арсланов А.Ф. Интегральная национальная финансовая политика и ее особенности в современных условиях// Вестник Российского экономического университета им. Г.В. Плеханова. 2017. №7 (73). С. 19-30. ↑

-

Слепов В.А. Федеральный бюджет на 2014-2016 гг. в условиях финансовой турбулентности // Вестник Российского экономического университета им. Г.В. Плеханова. 2018. № 11 (65). С. 11-16. ↑

-

Осетрова О.В., Родионова И.В. Особенности американской модели экономического роста // Известия Тульского государственного университета. Экономические и юридические науки. - 2018. - № 2-1. - С. 55-59. ↑

-

Медведева Т.В., Калинин Н.В. Финансово-экономическое обоснование сотрудничества государства и бизнеса // Государственное и муниципальное управление в XXI веке: теория, методология, практика. - Новосибирск: ООО "Центр развития научного сотрудничества". - 2018. - № 16. - С. 80-87. ↑

-

Медведева Т.В. Приоритеты стратегии социально-экономического развития в регионах в рамках бюджетной политики // Финансово-кредитный механизм регулирования экономики: от теории к практике: сборник материалов I Международной научно-практической конференции преподавателей вузов, аспирантов и специалистов-практиков. - Воронеж: Изд-во: Издательско-полиграфический центр "Научная книга". - 2017. - С. 220-225. ↑

-

Кожевников Е. А., Яруллин Р. Р. Муниципальные финансы: современные проблемы и альтернативы/Инновационная наука. 2018. № 10-1. С. 65-67. ↑

-

Федеральное казначейство [Официальный сайт]. - URL: http://www.roskazna.ru/ (дата обращения: 28.11.2018). ↑

-

Федеральная служба государственной статистики [Официальный сайт]. - URL: http://www.gks.ru/ (дата обращения: 28.11.2018). ↑

-

Кожевников Е. А., Яруллин Р. Р. Муниципальные финансы: современные проблемы и альтернативы/Инновационная наука. 2018. № 10-1. С. 65-67. ↑

-

Министерство финансов РФ [Официальный сайт]. - URL: http://minfin.ru/ru/ (дата обращения: 24.11.2018). ↑

-

Кожевников Е. А., Яруллин Р. Р. Муниципальные финансы: современные проблемы и альтернативы/Инновационная наука. 2018. № 10-1. С. 65-67. ↑

-

Ковалева О. Г., Клишина Ю. Е. Проблемы муниципальных финансов России на современном этапе/Инновационная экономика: перспективы развития и совершенствования. 2017. № 2 (7). С. 138-141. ↑

-

Федеральное казначейство [Официальный сайт]. - URL: http://www.roskazna.ru/ (дата обращения: 28.11.2018). ↑

-

Федеральная служба государственной статистики [Официальный сайт]. - URL: http://www.gks.ru/ (дата обращения: 28.11.2018). ↑

-

Слепов В.А., Арсланов А.Ф. Интегральная национальная финансовая политика и ее особенности в современных условиях// Вестник Российского экономического университета им. Г.В. Плеханова. 2017. №7 (73). С. 19-30. ↑

-

Осетрова О.В., Родионова И.В. Особенности американской модели экономического роста // Известия Тульского государственного университета. Экономические и юридические науки. - 2018. - № 2-1. - С. 55-59. ↑

-

Слепов В.А. Федеральный бюджет на 2014-2016 гг. в условиях финансовой турбулентности // Вестник Российского экономического университета им. Г.В. Плеханова. 2018. № 11 (65). С. 11-16. ↑

-

Медведева Т.В., Калинин Н.В. Финансово-экономическое обоснование сотрудничества государства и бизнеса // Государственное и муниципальное управление в XXI веке: теория, методология, практика. - Новосибирск: ООО "Центр развития научного сотрудничества". - 2018. - № 16. - С. 80-87. ↑

-

Медведева Т.В., Калинин Н.В. Финансово-экономическое обоснование сотрудничества государства и бизнеса // Государственное и муниципальное управление в XXI веке: теория, методология, практика. - Новосибирск: ООО "Центр развития научного сотрудничества". - 2018. - № 16. - С. 80-87. ↑

-

Медведева Т.В., Денисов В.Н. Индикаторы устойчивости региональной социально-экономической системы [Электронный ресурс]. // Научно-методический электронный журнал «Концепт». - 2017. - Т. 5. - С. 60-67. - URL: http://e- koncept.ru/2016/56150.htm. (дата обращения: 28.11.2018). ↑

-

Кожевников Е. А., Яруллин Р. Р. Муниципальные финансы: современные проблемы и альтернативы/Инновационная наука. 2018. № 10-1. С. 65-67. ↑

- Учет лизинговых операций

- Инновационная деятельность организации

- Налоговая система Российской Федерации

- Колористическая, цветовая и тональная организация живописного произведения Пётра Кончаловского «Корзина с рябиной»

- Порядок формирования цен на продукцию предприятия

- Проблемы и перспективы развития потребтельского кредитования в России

- Понятие оперативно-розыскной деятельности

- Понятие оперативно-розыскной деятельности

- Системный подход к менеджменту

- Электронная коммерция как прогрессивная форма развития торговли

- Пути повышения качества продукции промышленного предприятий

- Состав правонарушения