Понятие и виды ценных бумаг (Проблемы развития и направления по совершенствованию рынка государственных ЦБ в России

Содержание:

Введение

Рынок государственных ценных бумаг является неотъемлемой частью внутреннего финансового рынка страны. Стабильное развитие рынка ценных бумаг содействует развитию, стабильности и эффективности финансовой системы любого государства. Являясь надежным источником доходов, государственные ценные бумаги позволяют экономике страны более гибко реагировать на изменения внутреннего и внешнего рынка.

Выпуск государственных ценных бумаг для финансирования государственных расходов в переходный период кажется более привлекательным в сравнении с ростом денежной массы за счет эмиссии или кредитов центрального банка, потому что: размещение ценных бумаг позволяет правительству финансировать свои расходы без увеличения совокупной денежной массы; продажа ценных бумаг часто является дешевым путем финансирования государственных расходов; рынок государственных ценных бумаг является составляющей частью национальных финансовых рынков; выпуск ценных бумаг позволяет правительству приспособить структуры и время займов ксвоим нынешним и будущим потребностям; развитие первичных и вторичных рынков государственных ценных бумаг позволяет правительству в полном объеме контролировать высокие темпы инфляции.

Поэтому тема курсовой работы – изучение рынка ценных бумаг становится весьма и весьма актуальной, это предопределило и цель изучения в данной работе – анализ рынка ценных бумаг.

С учетом поставленной цели будут решены следующие задачи:

- дать понятие рынка ценных бумаг;

-рассмотреть структуру рынка государственных ценных бумаг, участников рынка и видов государственных ценных бумаг РФ;

- на примере рынка государственных ценных бумаг рассмотреть их показатели, перспективы и проблемы развития.

Объектом курсовой работы является рынок ценных бумаг, предметом – ценные бумаги.

Курсовая работа состоит из введения, трех глав, заключения и библиографии.

Глава 1 Понятие, структура и участники рынка ценных бумаг

1.1 Понятие рынка ценных бумаг

Рынок ценных бумаг – это совокупность экономических отношений по поводу выпуска специфического товара – ценных бумаг и его обращения между участниками. [1]

На рынке ценных бумаг, как и на любом другом рынке возможно вложение капитала, с целью получения прибыли. Однако в отличие от товарных, производственных рынков существуют рынки, где капиталы накапливаются, концентрируются и вкладываются в развитие производства. Таким рынком, в частности, является финансовый рынок (рынок капиталов) – Финансовый рынок – это рынок посредников между первичными владельцами денежных средств и их конечными пользователями.

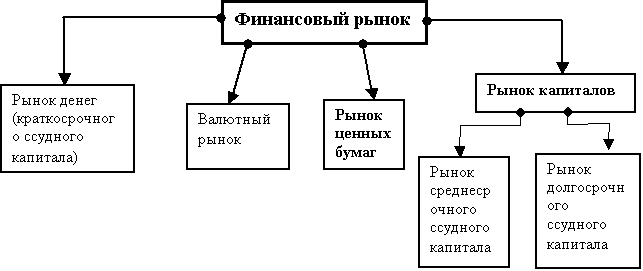

Основными рынками, на которых преобладают финансовые отношения являются:

- рынок находящихся в обращении наличных денег и выполняющих их функции краткосрочных платёжных средств (векселей, чеков и т.д.);

- рынок ссудного капитала (банковских кредитов) – рынок, объектом сделок на котором выступает предоставляемый в ссуду денежный капитал;

- валютный рынок;

- рынок ценных бумаг – часть финансового рынка, где обращаются специфические финансовые инструменты – ценные бумаги.

В целом место рынка ценных бумаг в системе финансового рынка страны предоставлено на рисунке 1.

Рисунок 1 - Место рынка ценных бумаг в системе финансового рынка страны.

Следует подчеркнуть, что рынок ценных бумаг в системе финансового рынка не является строго обособленным сегментом. Он принимает участие как в привлечении денежных средств из различных источников, так и в размещении этих средств в каком либо из рынков.

Рынок ценных бумаг опосредует движение средств между различными сегментами финансового рынка, и сам является сегментом рынка капиталов денежного и валютного рынка. Он играет значительную роль в развитии экономики страны, в привлечении инвестиций. Рынок ценных бумаг является наиболее активным сегментом финансового рынка страны, его значение в настоящее время продолжает возрастать. [2]

Рынок ценных бумаг в финансовой системе государства выполняет те же функции, что и другие звенья системы: перераспределительную, регулирующую, стимулирующую и контрольную.

Сущность перераспределительной функции состоит в перераспределении денежных средств путём обращения ценных бумаг между государством, предприятиями и населением; между различными отраслями народного хозяйства; между регионами, между государствами и международными сообществами.

Регулирующая функция означает регулирование различных социально-экономических процессов посредствам каких-либо фондовых операций. Фондовый рынок как инструмент регулирования экономики играет важную роль. Инструменты рынка ценных бумаг используются в регулировании процессов приватизации, антикризисном управлении, реструктуризации внешних и внутренних долгов государства, стабилизационной государственной политике.

Стимулирующая функция – заключается в стимулировании экономического роста путём привлечения дополнительного капитала на фондовом рынке и его рационального размещения. Две группы участников рынка – инвесторы и эмитенты – стремятся активно работать на рынке. Первые – разместить свой капитал на наиболее выгодных условиях, вторые приобрести капитал.

Контрольная функция – предполагает обязательный учёт всех ценных бумаг обращающихся на рынке, регистрацию участников фондового рынка, контроль за соблюдением норм законодательства участниками рынка, а так же регистрацию и контроль фондовых операций.

Кроме общих функций рынка ценных бумаг можно выделить так же ряд специфических функций, таких как: [3]

1) Перевод сбережений населения из непроизводительной в производительную форму;

2) Функция сбалансирования спроса и предложения

3) Ценообразующая функция

4) Финансирование дефицитов государственного бюджета и бюджетов субъектов федерации на неинфляционной основе.

5) Информационная функция.

6) Функция страхования ценовых или финансовых рисков (хеджирования).

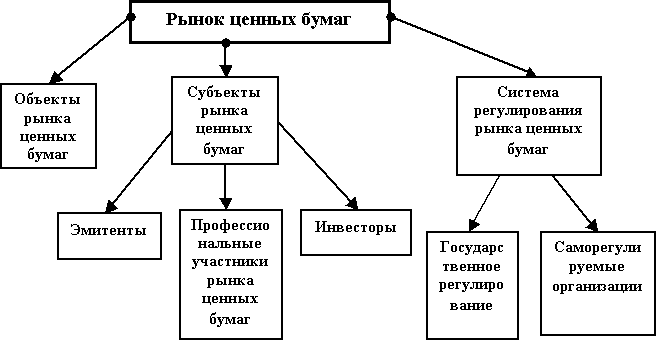

Рынок ценных бумаг, как и любой другой рынок, предоставляет собой сложную организационно – правовую систему с определенной технологией проведения операций.

Схематично организацию фондового рынка можно представить в виде следующих взаимосвязанных звеньев (рис.2)

Рисунок 2 - Функциональная структура рынка ценных бумаг

По стадии размещения и обращения ценных бумаг различают фондовые рынки: первичный и вторичный. [4]

Первичный рынок – это место, где происходит первичная эмиссия и первичное размещение ценных бумаг. Целью первичного рынка является организация первичного выпуска ценных бумаг и его размещение.

Реализация экономических интересов эмитентов происходит на первичном фондовом рынке. На первичном фондовом рынке происходит размещение эмитентами ценных бумаг среди первых владельцев.

Вторичный рынок – это дальнейшее, после размещения, движение прав собственности на ценные бумаги. Таким образом, на вторичном рынке происходит перепродажа ранее выпущенных ценных бумаг. Основной целью вторичного рынка является поддержание уровня ликвидности фондового рынка, что достигается обеспечением оптимальных условий для операций купли-продажи ценных бумаг. Ликвидный фондовый рынок позволяет реализовать интересы инвесторов. Высокий уровень ликвидности рынка ценных бумаг обеспечивает доверие к фондовому рынку, как месту вложения временно свободных средств.

Объектом рынка ценных бумаг являются – ценные бумаги – документы удостоверяющие имущественные права владельца документа или отношения займа между инвестором и эмитентом.

1.2 Структура рынка государственных ценных бумаг

С точки зрения времени производства операций, по структуре рынок ценных бумаг делится на первичный и вторичный сегменты.[5]

Первичный рынок объединяет в себе создание нового выпуска ценных бумаг и их размещение. Первое появление вновь изданных государственных ценных бумаг фиксируется на бирже (ММВБ).

Вторичный рынок представляет рынок, где обращаются ранее уже эмитированные ценные бумаги на первичном рынке. Он может являться биржевым и внебиржевым. По объему производимых операций, вторичный рынок почти в 3 раза превосходит первичный.

Первичный рынок ценных бумаг

Первичный рынок ценных бумаг (IPO) – это рынок, на котором эмитент выпускает и продает вновь выпущенные ценные бумаги. Продажа этих бумаг осуществляется по подписке или непосредственно для первичных покупателей.

IPO – первоначальное публичное предложение ценных бумаг для инвесторов. Также рынок (IPO) говорит о том, что компания впервые вывела свои ценные бумаги на биржу и предлагает их широкому кругу лиц.

Именно на первичном рынке ценных бумаг предприятие повышает свой капитал от продажи акций и облигаций. Этот капитал способствует улучшению финансового положения, нужного для производственного процесса.

Первичное размещение ценных бумаг осуществляется в двух формах – в частной и публичной форме.

Частное размещение – ценные бумаги продают определенному числу лиц (число это состоит из одного – двух институциональных инвесторов). Отличием частного размещения – является закрытость сделки. Не предъявляются требования по раскрытию финансовых документов.

Публичное размещение – ценные бумаги размещают и продают с помощью посредников. Такими посредниками могут быть как институциональные брокеры, так и биржи.

Когда для инвестиционного банка, выпуск новых бумаг компании становиться слишком большим, он в этом случае пользуется услугами других инвестиционных банков, с той целью, чтобы организовать «эмиссионный синдикат» и объединиться по размещению этого выпуска.

Таким образом, первичный рынок ценных бумаг – это место, где эмитент конструирует новый выпуск ценных бумаг, для того, чтобы разместить их среди инвесторов. Акционерное общество свои ценные бумаги может размещать посредством закрытой и открытой подписки. Общество может самостоятельно определять способ размещения акций: в уставе, или же решением общего собрания - осуществить выпуск в открытой (ОАО Открытое акционерное общество) или закрытой (ЗАО Закрытое акционерное общество) подписке.

Одной из причин эмиссии новых акций – может являться поглощение (объединение, слияние) компаний. Поглощающие компании применяют форму обмена акций для поглощаемых компаний на свои акции. Такие компании принимают активное участие на первичном рынке, поскольку производят эмиссию новых акций.[6]

Второй причиной выхода на рынок ценных бумаг может быть в умении доли заемного капитала, которая состоит в совокупном капитале компании. Некоторые страны, соотношение между заемным и собственным капиталом устанавливают с помощью закона. Но, не смотря на наличие закона, каждая страна имеет четкое представление о допустимых размерах заемных средств. Превышение этих размеров, может привести к риску компании и ее акционеров. При такой ситуации компания путем эмиссии новых акций (замещает ими долговые обязательства), может отрегулировать структуру своего капитала.

Независимо от того какова форма размещения ценных бумаг – через посредника или через прямое обращение к инвестору – подготовка по выпуску ценных бумаг включает в себя ряд этапов.

Конечно, в первую очередь, первичный рынок осуществляет мобилизацию временно свободных капиталов и инвестирует их в экономику. Но он не только является двигателем для расширения накоплений национальной экономики, он также занимается распределением денежных средств по сферам национальной экономики и отраслям. В условиях рыночной экономики критерием этого размещения - служат доходы, которые приносят ценные бумаги. Это говорит о том, что свободные денежные средства вливаются в сферы хозяйства, отрасли и предприятия, вследствие чего обеспечивают максимизацию дохода. С точки зрения рыночных критериев, первичный рынок является средством создания эффективной и полноценной структуры национальной экономики, также с его помощью уравновешивается пропорциональность хозяйства при той прибыли, которая сложилась на данный момент по отдельным отраслям и предприятиям.

Первичный рынок ценных бумаг фактически является регулятором рыночной экономики. Он значительно определяет размер накоплений и инвестиций страны.

Вторичный рынок ценных бумаг

На вторичном рынке ценных бумаг происходит перепродажа тех бумаг, которые в свою очередь закупались на первичном рынке. Здесь для эмитента перестают сосредоточиваться новые финансовые средства, поскольку идет перераспределение ресурсов (финансовых средств) среди последующих инвесторов.

Другими словами, сделки на вторичном рынке осуществляются без участия эмитента, и на положение его дел не оказывают ни какого влияния. Эмитенту все равно, кто обладатель и в чьих руках сейчас его бумаги, для него более важным становиться объем обязательств по ценным бумагам. Вторичный рынок является наиболее активной частью фондового рынка, поскольку именно здесь заключается большинство сделок с ценными бумагами.

Целью этого рынка является обеспечение купли - продажи ценных бумаг после их первичного размещения. Он способен обеспечить необходимые условия для быстрой и справедливой перепродажи ценных бумаг. Также существуют внебиржевой (неорганизованный или "уличный" рынок) и биржевой (организованный рынок) для вторичного рынка.

Все ценные бумаги, которые обращаются на вторичном рынке, строго упорядочены или ранжированы согласно их надежности, значимости и других показателей рынка. Процедура по ранжированию и отбору ценных бумаг называется листингом. У биржевой и внебиржевой системы организованной торговли фондовых бирж существует свой листинг ценных бумаг (свой листинг для допуска к обращению).

Являясь механизмом перепродажи, этот рынок позволяет инвесторам легко покупать и продавать бумаги. Инвесторы на вторичном рынке по необходимости могут получить обратно те средства (продав актив), которые были вложены в ценные бумаги, а также получить прибыль от операций с ними.[7]

Возможность по перепродаже ценных бумаг основывается на том, что первоначальный владелец этих бумаг - свободен и имеет право владеть ими и распоряжаться, а также перепродавать их другому инвестору. Сам по себе вторичный рынок стимулирует активную работу первичного рынка.

Если бы вторичный рынок ценных бумаг был слабо организован или вовсе не существовал, то операции с ценными бумагами были бы невозможны или затруднены, что могло бы послужить отталкивающим фактором для инвесторов по купли-продажи всех или части ценных бумаг. Общество было бы в проигрыше, поскольку новые начинания эмитентов остались бы без необходимой финансовой поддержки.

1.3 Участники рынка

Размещение ГЦБ без развития инфраструктуры РЦБ невозможно. Основная часть ГЦБ выпускается в безбумажной форме. В результате этого возникает необходимость улучшения системы депозитарного учета, развития клиринга, развития института дилеров, первичных дилеров и т.д.[8]

Участники рынка Облигаций: Эмитент, Генеральный агент Эмитента, Первичный Дилер, Владелец (инвестор).

Эмитент – это действующее в соответствии с действующим законодательством Министерство финансов РФ.

Генеральный агент Эмитента – это Центральный банк РФ.

Он занимается:

-установлением требований к торговой системе, расчетным центрам ОРЦБ, депозитарной системе;

-заключением договоров с организациями на выполнение соответствующих функций торговой и депозитарной систем, расчетных центров ОРЦБ;

-заключением договоров с организациями на выполнение функций дилеров, первичных дилеров;

-установлением правил поведения аукционов по размещению облигаций и проведением аукционов;

-дополнительной продажей на рынке облигаций, не проданных в период размещения, и выкупом размещенных ранее выпусков;

-обслуживанием выпусков Облигаций за счет средств федерального бюджета;

-выполнением иных действий, обусловленных договором с Эмитентом.

Функции Банка России на рынке ГЦБ:

-Генеральный агент Министерства финансов РФ по обслуживанию выпусков облигаций;

-Дилер (Первичный Дилер);

-Контролирующий орган;

-Регулятор рынка;

-иные функции, предусмотренные действующим законодательством.

Дилер – это юридическое лицо, которое является профессиональным участником РЦБ и в соответствии с действующим законодательством совершает гражданско-правовые сделки с Облигациями, как от своего имени, так и за свой счет, и в качестве комиссионера, который действует на основании договора поручения или комиссии. Дилер для выполнения своих функций заключает в соответствии с нормативным актом Банка России договор на выполнение функций Дилера на рынке Облигаций.

Первичный дилер - это Дилер, который отвечает требованиям, установленным Банком России для статуса Первичных Дилеров, и заключивший соответствующий договор с Банком России.

Инвестор - это юридическое или физическое лицо, которое не является Дилером. Инвестор имеет право покупать облигации на праве собственности, получать Облигации на основании договора доверительного управления в соответствии с действующим законодательством и параметрами выпуска Облигаций.

Дилер заключает договор с Инвестором, который позволяет определять порядок приобретения Облигаций, осуществлять операции по счету «депо» и по порядку учета прав на Облигации. Нормативными актами Банка России определяются требования к договору. Чтобы учитывать права на Облигации и регистрировать сделки Дилерам назначается регистрационный код. Этот код присваивает Банк России и называется кодом Дилера. Он является уникальным и указывается в договоре между Банком России и Дилером.

Регистрационный код, который обслуживает Дилер, присваивается Инвестору и носит название кода Инвестора. Он тоже является уникальным для каждого инвестора и указывается в том же договоре, что и у Дилера.

К прочим участникам рынка ГЦБ можно отнести контролирующие и регулирующие органы, а также финансовые консультанты.

Функции контролирующего органа:

1. контроль над размещением и обращением облигаций;

2. получение из торговой системы информации о ходе торгов, об остатках на счетах «депо» дилеров в депозитарии, о движении средств на счетах в расчетной системе;

3. разработка форм отчетности дилеров;

4. уведомление дилеров и инвесторов по вопросам, предусмотренным нормативными актами, в целях прекращения правонарушений;

5. принятие решений о приостановлении операций дилеров, первичных дилеров, инвесторов в случае нарушений, а также о расторжении договоров о выполнении функций дилеров, первичных дилеров.

Финансовый консультант – это участник институциональной системы привлечения государством заемных средств и управления долгом, который предоставляет эмитенту и его агенту консультации по вопросам привлечения заемных ресурсов.

Основные функции финансовых консультантов:

-определять потребность заемщика в финансовых ресурсах и ее временную структуру;

-определять инструмент привлечения заемных ресурсов (долговые ценные бумаги, кредиты) и целевые рынки, на которых возможно такое привлечение;

-определять параметры привлечения заемных ресурсов, объем привлечения (объем эмиссии ценных бумаг и суммы кредита) и приемлемую цену привлекаемых финансовых ресурсов;

-предоставлять рекомендации по повышению надежности выпускаемых ценных бумаг, оптимизации их обеспечения, а также рекомендации по отдельным мероприятиям, направленным на повышение кредитного рейтинга и улучшения имиджа в глазах инвесторов институтов привлечения заемных ресурсов;

-предоставлять рекомендации для повышения надежности выпускаемых ценных бумаг, оптимизировать их обеспечение;

-давать консультации по оптимизации финансового управления и организации финансовых потоков;

-сопровождать эмитента при подготовке и проведении презентаций.

Глава 2 Анализ доходности и ликвидности ГКО-ОФ3

Судя по размещениям, проводимым ЦБР видно, что с 2003 года РФ отказалась от использования краткосрочных займов (ГКО) в пользу более долгосрочных Облигаций федерального займа (ОФЗ) (Средний срок по данным Министерства Финансов 3,5 года, средняя доходность размещений за 2011 год 7,2%).

Доходность ОФЗ является эталонной и любые другие корпоративные, и муниципальные облигации оценивают с учетом их доходности.

Отсчетами являются различные размещения. После 2010 года можно наблюдать увеличение частоты размещений, а так же общую тенденцию к повышению доходности по облигациям.

При кризисных явлениях доходность размещений растет. Поэтому, можно предположить, что увеличение количества заимствований со стороны государства вызвано стремлением получить больше денег по относительно низким ставкам (подготовка страны к кризисным явлениям мировой экономики).

Однако у этого явления может быть и другое объяснение. Последние 5 лет расходная часть бюджета формируется с устойчивым дефицитом. Министерство финансов прогнозирует дефицит на текущих уровнях (2,7% ВВП) до 2014 года, а в 2015 году планируется снизить его до 2,3 % ВВП. На 90% финансирование этого дефицита осуществляется за счет государственных заимствований. Как видим из графика, частота размещений увеличилась именно в последние 5 лет.

Следует различать внутренние и внешние долговые обязательства страны. Внешние обязательства номинированы в иностранной валюты (Еврооблигации). Внутренние обязательства номинированы в национальной валюте.

Суммарный внутренний долг 4 507 000 млн. рублей. (140 млрд. долларов). Суммарный внешний долг 1 104 000 млн. рублей.(36,8 млрд. долларов). Внутренние резервы 3 963 400 млн. рублей. (132 млрд. долларов). Суммарные золотовалютные резервы: 15300 (510,54 млрд. долларов). Суммарный внешний корпоративный долг: примерно(точно не нашел) 500 млрд. долларов.

Анализируя данные по активам страны можно сделать вывод, что государство имеет небольшой внешний долг, преимущественно состоящий из долгосрочных обязательств займа с погашением позже 2016 года. Это дает государству дополнительную устойчивость.

Однако высокий корпоративный долг, соизмеримый с суммарными золотовалютными резервами страны настораживает. Если предположить, что государство будет действовать в кризисной ситуации так же как 2008 году, то весь резервный фонд будет израсходован на спасение банковского и корпоративного секторов экономики.

По мимо этого следует обратить внимание на темпы роста расходов и затрат на обслуживание долга.

Проанализировав таблицу мы видим, что самым нестабильным показателем долговых обязательств России является Отношение расходов на обслуживание и погашение государственного долга Российской Федерации к доходом федерального бюджета. Этот показатель вплотную приблизился к пороговому значению.

Почти 60 % бюджета России формируется за счет экспорта энергоносителей. Следовательно, бюджет страны очень зависит от стоимости нефти и газа. Сценарий, которого в настоящее время придерживается большинство российских политиков, предполагает ежегодный рост цен на нефть:

- 93 долл. США – 2012 году

- 95 долл. США – 2013 году

- 97 долл. США – 2014 году

При отклонении цены на нефть на 10 долл. США от прогнозируемых значений дефицит бюджета возрастает на 1% ВВП (16 млрд. долларов).

Тогда динамика расходов на обслуживание государственного долга.

Чтобы, хоть как-то сбалансировать бюджет, правительство постарается обесценить национальную валюту, и если потребуется, будет принят закон о расширении коридора бивалютной корзины (сейчас 31,65—38,65). Обесценение национальной валюты до 38 по бивалютной корзине в рублевом выражении увеличит корпоративный долг коммерческих организаций и подорвет их деятельность на внутреннем рынке. Это вызовет повышения уровня безработицы и уменьшит значение ВВП. Кроме этого внутренние производители, чтобы компенсировать убытки повысят стоимость на товары, а правительство, чтобы окончательно не уничтожить их повысит ввозные пошлины на некоторые товары. Это приведет к резкому увеличению инфляции и к увеличению стоимости заимствований для государства.

По данным стресс тестирования долговых показателей России, проводимым министерством финансов, при снижении стоимости нефти до 50 долларов США, показатель «государственный долг к ВВП» превысит 20 %.

Это негативно повлияет на рейтинг страны и усугубит ситуацию с новыми заимствованиями (Придется размещаться под высокий %, что еще больше увеличивает уровень долга, либо снижать уровень жизни людей, на это руководители страны идут не охотно, особенно в предвыборные годы, да и средний уровень жизни не очень высокий).

При снижении средней стоимости нефти до 60 долларов США и дефицит бюджета составит 5 % ВВП. Это потребует дополнительных средств, которые будет взяты из Фонда национального благосостояния (ФНБ). Расходование средств ФНБ приведет к тому, что Пенсионному Фонду РФ будет проблематично выполнять свои обязательства, поэтому, чтобы не допустить народных волнений и удержать электорат, правительство будет вынуждено принять меры (повысить пенсионный возраст, повысить налоги).

В такой ситуации единственным источником финансирования дефицита бюджета будет приватизация и госзаиствования. Однако, стоит учитывать, что владельцами ОФЗ в основном являются структуры аффелированые с государством (Сбербанк – 29%, ВЕБ – 16%, Банк России 10 %) и в условиях нехватки денег внутренний спрос на ОФЗ значительно упадет, а это значит, необходимо будет проводить заимствования на внешних рынках. При этом доходность обязательств ОФЗ значительно возрастет.

При анализе долгового рынка России использовались данные из доклада Министерства Финансов «Основные направления государственной долговой политики РФ на 2012—2014 года». При анализе я опиралась на данные и графики из отчета Министерства Финансов Российской Федерации за 2011 год.

Глава 3 Проблемы развития и направления по совершенствованию рынка государственных ЦБ в России

3.1 Перспективы развития рынка государственных ценных бумаг

В настоящий момент по различным причинам нет четкой стратегической программы развития рынка ценных бумаг РФ. К глубокому сожалению, это плохо. Мы приглашаем инвесторов как прямых, так и портфельных, но при этом не говорим, что их ждет через год-два в нашей стране. Мало того, мы не гарантируем им сохранность их капиталов, защиту их инвестиционных интересов наравне с отечественными инвесторами и т.д., и потом удивляемся, что к нам никто не идет, забывая при этом, что венчурный капитал инвестируется минимум на 12 месяцев, а прямые инвестиции инвестируются как минимум на 10 лет.

Благодаря резкому повышению мировых цен на нефть и значительному сокращению импорта за счет девальвации национальной валюты мы имеем значительное положительное внешнеторговое сальдо, рост производства и ВВП. Это то не многое, что в настоящий момент привлекает венчурный капитал в Россию. Рост ВВП и производства, без значительного положительного внешнеторгового сальдо не так привлекателен для инвесторов.

Мало получить прибыль, ее необходимо конвертировать вместе с основным капиталом и беспрепятственно вывести из страны, а для этого в государстве должны быть необходимые запасы валютных ресурсов. В случае снижения положительного внешнеторгового баланса страны по различным причинам (падение цен на энергоресурсы, увеличение импорта, выплата внешнего долга и т.д.), мы можем вновь получить значительную девальвацию рубля, резкое падение цен на все финансовые инструменты и бегство капитала.

Развитие рынка ценных бумаг (ЦБ) в первую очередь подразумевает две важнейшие составляющие: создание внятной законодательной основы для его деятельности и выработку эффективных механизмов его регулирования на государственном уровне. В настоящий момент в России нет ни того, ни другого. Конечно, можно ссылаться на относительную молодость возрожденных рыночных отношений в нашей стране, но мешает знакомство с первыми шагами и поступками новорожденного.

Когда двадцать лет назад года назад в суверенной России возникли первые зачатки рынка ценных бумаг, первое, чем прониклись рядовые граждане (они же – потенциальные инвесторы), было чувство глубочайшего разочарования. Проследить этот процесс можно поэтапно.

Этап 1. Стоимость единственных ранее доступных ценных бумаг (облигаций трехпроцентного займа) и большей части других сбережений стремительно приблизилась к нулю. Акционирование предприятий, умело проведенное собственной администрацией и чиновниками Госкомимущества, отбило желание стать собственниками. Наконец, ваучеры, приватизация по Чубайсу и горечь утраты своей страны.

Этап 2. Многочисленные аферы с долговыми ценными бумагами предприятий стали причиной срыва многих инвестиционных программ и привели к кризису платежей. Появление и последующий крах многочисленных пародий на товарно-сырьевые и фондовые биржи, а также финансовых пирамид и чековых инвестиционных фондов разорили миллионы участников игры в быстрое обогащение.

Этап 3. Кризис и дефолт 1998 года. Рынок ценных бумаг России во всех своих, пусть даже уродливых формах, окончательно рухнул. В этом случае в числе пострадавших оказались не только частные вкладчики, но и многие солидные отечественные и зарубежные инвестиционные структуры Казалось бы, восстановить доверие основных инвесторов к любым формам вложения денег под обязательства государства и, тем более, коммерческих организаций невозможно.

Однако именно этот момент можно считать точкой отсчета в создании и развитии современного российского рынка ценных бумаг. В новом тысячелетии рынок ЦБ в России постепенно обрел некоторую вальяжность и по многим признакам приблизился к мировым стандартам. Но это не мешает ему генерировать новые проблемы и повторять старые ошибки.

Перспективы развития рынка ценных бумаг в России в 2014 – 2015 годы тесно связаны с развитием национальной экономике. Долгие годы фондовый рынок усилено набирал обороты, но, к сожалению, до сих пор находится в развивающейся стадии. Следующий год, по прогнозам многих аналитиков и финансистов, обещает быть переломным.

Состояние фондового рынка России в 2014 году отражало внутреннюю динамику развития экономики потребительского, банковского и машиностроительного секторов экономики.

В прогнозе на 2015 год ожидается приток инвестиций от других рынков в развивающиеся рынки. Но это только прогнозы, которые могут меняться, вплоть до диаметрально противоположных. Особенно сегодня, когда мир нестабилен и Запад пытается говорить с нашей страной ультимативным языком санкций и бездоказательных обвинений.

Поэтому надо пристальнее следить за развитием событий, а главными инструментами в работе трейдера сделать еженедельный анализ рынка и ежедневный анализ рынка. Этим аналитическим данным можно доверять гораздо больше.

Как известно, взлеты и падения фондового рынка, зависят от ряда событий внешнего и внутреннего характера. Информация, в нашем современном мире, давно сопоставима по важности с прибылью. Но это только одна сторона медали. Другая – политическая конъектура, которая меньше всего подвержена анализу, зато влияние ее на мировую экономику доминирующее.

Политическая карта мира буквально меняется на глазах, рушатся старые и создаются новые зоны влияния на глобальную экономику, а опосредованно и на состояние фондового рынка. Но лучше оставить эти глобальные игры для других. Владеть необходимой, быстро меняющейся информацией вам поможет, повторимся, ежедневный анализ рынка, и другой более знающий консультант - это еженедельный анализ рынка. Необходимо постоянно следить за ними, важен технический и фундаментальный подход, ведь даже малые сигналы могут сформировать в ближайшем будущем новые тренды движения цены на тот или иной биржевой актив.

Перспектива развития рынка ценных бумаг в России зависят от быстрого решения давно не решаемых проблем, а именно: - совершенствование и изменение законов, которые тормозят развитие фондового рынка; - установление минимальных административных барьеров; - развитие срочного рынка, и одновременно рынка коллективных инвестиций; - привлечение новых инвестиций, особенно частного характера; - защита прав мелкого инвестора; - любая недобросовестная деятельность на фондовом рынке должна быть наказуема; - формирование правильного имиджа, который работает на привлечение денег; - улучшение в работе по регулированию фондового рынка. Перспектива развития, как видно, зависят не только от мировых экономических показателей, но и от правильной, качественной работы самого фондового рынка России.

Главная проблема рынка ЦБ – параллельное существование двух рынков, которые не укладываются в привычную классификацию по организационному признаку. В наших условиях следует скорее говорить о рынке организованном (деятельность которого происходит в правовом поле, пусть даже в неорганизованной форме) и спекулятивном (вне пределов государственного правового регулирования и контроля). Остальные проблемы являются следствием.

Назовем некоторые из них: отсутствие механизма перераспределения инвестиций из финансовой в производственную сферу; несовершенство законодательной базы об эмиссии и обращении ЦБ и долговых обязательств; отсутствие государственных гарантий и полноценной системы страхования частных инвестиций и инвестиций в социально значимые проекты.

О тенденциях развития рынка ценных бумаг говорить несколько преждевременно, поскольку рынок ЦБ РФ находится еще в младенческом возрасте. Но можно отметить два важных сдвига в сознании участников этого рынка. Крупнейшие российские эмитенты вынуждены демонстрировать стабильность и законопослушность, чтобы привлечь к себе внимание солидных зарубежных инвесторов.

В свою очередь, окрепшие отечественные инвесторы все более уверенно выходят на международные фондовые рынки, уменьшая свои финансовые риски. Хорошо это или плохо в каждом конкретном случае – покажет время, но сам процесс интеграции российского рынка ценных бумаг в мировой следует признать положительной тенденцией.

3.2 Основные направления повышения эффективности рынка

Современное состояние российского рынка ценных бумаг в недостаточной степени отвечает актуальным задачам активизации инвестиционных процессов в РФ. Поэтому возникает необходимость совершенствования регулирования данного рынка. Проанализированы процессы реформирования государственного регулирования рынка ценных бумаг в РФ.

Поскольку наиболее значимым событием в данной сфере можно считать создание в 2013 г мегарегулятора финансового рынка на базе Банка России, определены его положительные и отрицательные стороны, сделаны предположения о дальнейших перспективах регулятивного воздействия данного органа на рынок ценных бумаг.

Ключевые тенденции развития современных экономических систем различных стран выдвигают на первый план необходимость переосмысления принципов их регулирования. В первую очередь, данные аспекты актуальны для финансовых систем, поскольку диспропорции и кризисные ситуации в финансовой сфере способны стать мощнейшим дестабилизирующим фактором для экономики любой страны.

В полной мере подобная проблематика затрагивает и экономическую систему Российской Федерации. В частности, повышение эффективности регулирования финансовых рынков на протяжении нескольких последних лет рассматривается как необходимое условие институциональных преобразований в российской экономике, связанных с ростом ее конкурентоспособности (об этом идет речь в Прогнозе долгосрочного социально-экономического развития Российской Федерации на период

до 2030 года).

Тем не менее, исторические аспекты развития процессов регулирования российского финансового рынка (в частности, его сегмента — рынка ценных бумаг) демонстрируют невысокую их роль в активизации инвестиционных процессов, необходимых для формирования конкурентоспособной экономики России. В общем плане результативность функционирования рынка ценных бумаг любого государства измеряется объемом инвестиционных потоков, который поступил в реальный сектор экономики с помощью механизмов данного рынка.

Результативности процессов регулирования рынка ценных бумаг, безусловно, не способствовало и то, что состав и структура государственных органов регулирования фондового рынка на протяжении практически всего постсоветского периода экономических трансформаций оставались весьма сложными, функционально разноплановыми и противоречивыми. Это объясняется как наличием изначально смешанной (банковской и небанковской) концепции регулирования, так и специфическими российскими факторами:

стремительностью и турбулентностью процессов приватизации, когда на первых этапах становления рынка происходило активное вмешательство приватизационных органов (Госкомимущества) в регулирование рынка ценных бумаг;

большой территориальной протяженностью страны и нестабильностью российских властных структур.

Кроме того, на формирование состава и структуры органов государственного регулирования рынка ценных бумаг в России в разное время существенное влияние оказали различные общемировые процессы развития систем регулирования финансовых рынков и непосредственно рынков ценных бумаг.

С одной стороны, существует ярко выраженная тенденция создания в разных странах самостоятельных ведомств или комиссий по ценным бумагам, регулирующих исключительно рынки ценных бумаг и приобретающих все более значительный правовой статус. Такая система, например, сложилась в Великобритании и Японии, где при сохранении за государством контрольных функций основной объем полномочий передается саморегулирующим организациям (объединениям профессиональных участников РЦБ).

С другой стороны, наблюдаются направленность на формирование многофункционального единого органа (мегарегулятора финансового рынка), наделенного широким диапазоном полномочий, характерных для различных регулирующих органов. Кроме того, для маломасштабных рынков ценных бумаг, не играющих значительной роли в инвестиционных процессах, в некоторых зарубежных странах применяется прямое правительственное регулирование.

В общем плане за период функционирования российского рынка ценных бумаг с начала 1990х гг. состав и структура органов государственного регулирования существенно и масштабно изменялись трижды.

Первый раз в результате упорядочения отношений в сфере регулирования рынка ценных бумаг на начальном этапе экономических трансформаций в середине 1990-х гг.

Тогда был принят Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг», вводивший в правовой оборот термин «орган исполнительной власти в сфере рынка ценных бумаг». В июле 1996 г. статус подобного органа был присвоен вновь созданному специальному регулятору рынка ценных бумаг Федеральной комиссии по рынку ценных бумаг.

Второй раз глобальное изменение состава и структуры органов государственного регулирования произошло в связи с административной реформой федеральных органов исполнительной власти, проведенной в марте 2004 г., целью которой было систематизировать, упорядочить структуру, иерархическую подчиненность органов государственного регулирования (появились четко очерченные типы: министерства, ведомства, агентства), а также исключить совмещение нормотворческих и нормоприменительных функций.

Третье значимое изменение в области государственного регулирования рынка ценных бумаг и состава государственных регуляторов произошло в сентябре 2013 г. Результатом преобразования стало упразднение Федеральной службы по финансовым рынкам (ФСФР) России и передача ее полномочий новому мегарегулятору финансового рынка — Центральному банку РФ. Одной из ключевых предпосылок ликвидации ФСФР стал факт успешного осуществления Банком России пруденциального надзора за банковским сектором, чего нельзя сказать о контроле ФСФР РФ за финансовым рынком и сектором рынка ценных бумаг в частности.

Однако в соответствии с решение Совета директоров Банка России с 3 марта 2014 г. функции и права, относящиеся к компетенции Службы Банка России по финансовым рынкам, были переданы созданным структурным подразделениям Банка России, каждое из которых выполняет определенные задачи. К числу подразделений осуществляющих контроль и надзор за процессом функционирования РЦБ и регулирование деятельности его участников можно отнести: департамент допуска на финансовый рынок, департамент операций на финансовых рынках, департамент развития финансовых рынков, департамент рынка ценных бумаг и товарного рынка.

Можно сделать вывод о том, что структура самого Банка России как мегарегулятора финансового рынка претерпела существенные изменения. Тем не менее, неизменными остались следующие его обязанности макроэкономического значения:

проведение анализа состояния и перспектив развития финансовых рынков;

формирование конкурентной среды на финансовом рынке Российской Федерации;

обеспечение контроля за соблюдением требований законодательства о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком.

На основе приведенных аргументов можно заключить, что российская система государственного регулирования РЦБ в составе финансового рынка приобрела упорядоченную и рациональную (эффективную) структуру.

Заключение

Рынок ценных бумаг, как и другие рынки, представляет собой сложную организационную и экономическую систему с высоким уровнем целостности и законченности технологических циклов. Рынок ценных бумаг является неотъемлемой частью рыночных отношений.

Возникновение и обращение капитала, представленного в ценных бумагах, тесно связанно с функционированием рынка реальных активов, то есть рынка, на котором происходит купля-продажа материальных ресурсов. С появлением ценных бумаг (фондовых активов) происходит раздвоение капитала. С одной стороны, существует реальный капитал, представленный производственными фондами, с другой – его отражение в ценных бумагах.

Инфраструктура фондового рынка сложна и многообразна. Важной ее составляющей является рынок ценных бумаг. На данном этапе рынок ценных бумаг в России в большой степени уже сформирован: есть эмитенты ценных бумаг, многочисленные компании и предприятия, а также государство и муниципальные образования, есть инвесторы, заинтересованные в наилучшем для себя размещении средств. Очевидным становится необходимость существования структур, которые позволяли бы с обоюдной выгодой для себя, безопасностью и удобством двум заинтересованным сторонам проводить операции с ценными бумагами.

Поскольку управлять экономикой может только тот, кто владеет собственностью, то и рынок ценных бумаг приобретает особую экономическую и историческую значимость.

Список литературных источников

1. Федеральный закон от 10.07.2002 № 86-ФЗ (ред. от 04.11.2014) «О Центральном банке Российской Федерации (Банке России)».

2. Федеральный закон от 22.04.1996 № 39-ФЗ (ред. от 21.07.2014) «О рынке ценных бумаг» (с изм. и доп., вступ. в силу с 01.10.2014).

3. Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 254 с.

4. Алексеев М.Ю., Миркин Я.М. Технология операций с ценными бумагами. М.: Перспектива, 2013. – 356 с.

5. Алехин Б.И. Рынок ценных бумаг: введение в фондовые операции. М.: Финансы и статистика, 2014. – 366 с.

6. Ахмадиев Р.Я. Центральный банк Российской Федерации и регулирование банковской системы. Казань: Таглимат, Банковское право. 2014. – 356 с.

7. Бизнес на рынке ценных бумаг. Российский вариант. Отв. ред. Коланьков А.В., Грабарник В.Е., Карловский К.Е. М.: Граникор, 2013. – 398 с.

8. Власенко И.Б., Комов С.Ф., Красикова Ю.В. Центральный банк Российской Федерации и финансовая политика государства. - М., 2013. - 332 с.

9. Голубев Г.М. Рынок ценных бумаг: Учеб. пособие СПб.: Изд-во СпбГУ, 2013. – 256 с.

10. Государственные ценные бумаги. Обзор нормативных документов. 2014. – 365 с.

11. Королюк Е.В. Экономические противоречия формирования рынка корпоративных ценных бумаг современной России как институционально-хозяйственной системы / Диссертация на соискание ученой степени доктора экономических наук. – Краснодар, 2012. С. 149.

12. Лахно Ю.В. Оценка современного состояния и потенциала конкурентоспособности российского фондового рынка // Национальные интересы: приоритеты и безопасность. -2013. -№ 38. С. 46–52.

13. Максимова Т.П. Ценные бумаги на российском фондовом рынке // Социальная политика и социология. - 2014. - № 1. - С. 141-155.

14. Московкин В.М., Цзен Юань. Трансформация взаимной торговли ценными бумагами в системе стран БРИКС + Иран // Успехи современного естествознания. 2013. № 1. С. 152–157.

-

Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 88с. ↑

-

Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 91с. ↑

-

Голубев Г.М. Рынок ценных бумаг: Учеб. пособие СПб.: Изд-во СпбГУ, 2013. – 56 с. ↑

-

Алексеев М.Ю. Рынок ценных бумаг. М.: Финансы и статистика, 2014. – 99с. ↑

-

Голубев Г.М. Рынок ценных бумаг: Учеб. пособие СПб.: Изд-во СпбГУ, 2013. – 123 с. ↑

-

Бизнес на рынке ценных бумаг. Российский вариант. Отв. ред. Коланьков А.В., Грабарник В.Е., Карловский К.Е. М.: Граникор, 2013. – 101 с. ↑

-

Бизнес на рынке ценных бумаг. Российский вариант. Отв. ред. Коланьков А.В., Грабарник В.Е., Карловский К.Е. М.: Граникор, 2013. – 123 с. ↑

-

Алехин Б.И. Рынок ценных бумаг: введение в фондовые операции. М.: Финансы и статистика, 2014. – 183 с. ↑

- Управление формированием прибыли на предприятии (Анализ формирования и использования прибыли В ОАО «Брянские коммунальные системы»)

- Конкурентные стратегии фирм на внутреннем и/или мировом рынках ( Сущность и факторы обеспечения конкурентоспособности организации)

- PR в системе Интегрированных коммуникаций

- Проведение маркетингового исследования на рынке товаров потребительского назначение (на реальном виде товаров, пример молоко)

- Интернет-маркетинговые решения по ведению туристического бизнеса (Теоретические аспекты Интернет-маркетинга).

- Управление организационными изменениями и инновациями (Понятие организационных изменений. Виды организационных изменений)

- Правовые основы организации нотариата

- Облачные сервисы

- Проектирование реализации операций бизнес процесса «Складской учет» (Обоснование проектных решений по программному обеспечению)

- Современная законодательно-нормативная база защиты государственной тайны (Защита государственной тайны)

- Организационная структура управления проектами: преимущества и недостатки (Теоретические аспекты составления организационной структуры управления проектами)

- Организационная структура управления проектами: преимущества и недостатки (Анализ организационной структуры проекта на примере постройки жилого комплекса)