Планирование производственной программы предприятий на примере реально существующей организации

Содержание:

ВВЕДЕНИЕ

В условиях глобальной конкуренции, охватывающей традиционные рынки товаров, капиталов, рабочей силы; возрастающей роли человеческого капитала как основного фактора экономического развития; ожидаемой новой волны технологических изменений результативное планирование на предприятии остается актуальной проблемой. Российская экономика имеет глубокие традиции планирования. Но при переходе к рыночным отношениям планирование оказалось практически полузабытым. Это произошло вследствие поверхностного восприятия рыночной экономики, непонимания возникших с ее утверждением проблем и путей их решения, из-за преобладания простейших зарубежных штампов над сложным, многогранным опытом и забвения национальных экономических традиций.

Опыт советской экономики, благодаря которому в России утвердилось планирование, безусловно, содержал немало архаичного, отвергнутого самой жизнью. Это влияние государства на процесс планирования работы предприятия, излишняя централизованность и директивность, отрыв планирования от требований рынка. Вместе с тем в нем было и немало ценного: прогнозирование социально-экономических процессов, научное нормирование использования ресурсов, внутрифирменное планирование – все это должно быть востребовано современной экономикой

В планах выпуска продукции предприятий предусматриваются задания по снятию с производства устаревших видов изделий, т.е. продукции, не соответствующей современным требованиям национальной экономики и населения страны, морально устаревшей; указываются конкретные сроки замены устаревших изделий, а также новые виды изделий (типы, модели), их заменяющие, что обеспечивает повышение конкурентоспособности предприятия.

Целью работы является изучение планирования производства продукции

Задачи работы:

изучить теоретические основы планирования и организации производства продукции;

дать организационно-экономическую характеристику ООО «ТЕРМОПРОФИЛЬ»

рассмотреть основные аспекты организации производства продукции в ООО «ТЕРМОПРОФИЛЬ»

разработать пути совершенствования планирования и организации производства продукции в ООО «ТЕРМОПРОФИЛЬ»

Объектом работы является система планирования и организации производства продукции на предприятии ООО «ТЕРМОПРОФИЛЬ»

Предметом настоящего исследования являются принципы и функции планирования и организации производства продукции, разработка мероприятий по совершенствованию в этой области на ООО «ТЕРМОПРОФИЛЬ»

В ходе написания данной работы были использованы труды отечественных и зарубежных ученых, а также научные статьи, монографии, уставные и финансовые документы предприятия.

ГЛАВА 1. ТЕОРЕТИКО-МЕТОДОЛОГИЧЕСКИЕ ОСНОВЫ ПЛАНИРОВАНИЯ ПРОИЗВОДСТВА ПРОДУКЦИИ

1.1Содержание плана производства продукции

Результатом реализации функции планирования является создание системы планирования на предприятии. Системы планирования организаций совершенствовались в течение многих лет по мере того, как росло понимание важности внешних перемен. Главная задача первых систем планирования – управление издержками. Современная экономическая ситуация с возрастающей глобализацией рынков капитала, обостряю- щей конкуренцию за инвестиционный капитал; с ростом стоимости предприятия как основным критерием выбора инвесторов диктует необходимость создания системы планирования, ориентированной на повышение стоимости предприятия. Система планирования понимается как целенаправленная совокупность процессов планирования и контроля, между которыми существуют специфические связи – это результат объединения всех существующих процессов планирования и контроля, направленных на повышение стоимости предприятия за счет интеграций всех функций менеджмента в единую систему управления в реальном времени

Производство – комплексная задача. Некоторые фирмы изготавливают ограниченное количество видов продукции, другие предлагают широкий ассортимент. Но каждое предприятие использует различные процессы, механизмы, оборудование, трудовые навыки и материалы. Для получения прибыли компания должна организовать все эти факторы таким образом, чтобы производить нужные товары наивысшего качества в нужное время с минимальными затратами. Это комплексная проблема, и для ее решения потребуется эффективная система планирования и контроля.[4]

При разработке плана производства применяются различные измерители: натуральные, условно-натуральные, трудовые, стоимостные.

Натуральные измерители (штуки, тонны, метры) используются для разработки показателей производственной программы, для характеристики производственной специализации, а также определения доли предприятия на рынке. Без натуральных измерителей невозможно определить потребность в производственных мощностях и величину их использования, степень потребности в материальных и трудовых ресурсах, так как нормы расхода сырья, материалов и т. п. устанавливаются в расчете на единицу продукции и т. д. Натуральные измерители наиболее полно и правильно характеризуют рост производительности труда, но применимы только для однородной продукции.

Условно-натуральные измерители позволяют привести все виды выпускаемой продукции к одному виду, принятому за базу (микросхемы серии X, осциллографы вида Y и т. д.). При этом чаще всего пользуются переводными коэффициентами, рассчитанными исходя из соотношения трудоемкости базовых и приводимых к базовым видов продукции.

Принимая во внимание особенности производимой предприятием продукции, емкость рынка в натуральном выражении можно определить исходя из среднегодовой численности населения, среднестатистической величины суточного потребления продукции на душу населения, количества календарных дней в году и поправочного коэффициента, учитывающего потребление продукции домашними животными.

Это связано с тем, что предприятие, стремясь увеличить долю рынка сбыта своих товаров, реализует выпускаемую продукцию по ценам ниже рыночных. Между долей рынка и ценой реализации продукции существует взаимосвязь, которая носит линейный характер, и определена на относительно небольшом интервале цен, так как при существенном отклонении цен на тот или иной вид продукции предприятия линейная зависимость обычно искажается. Среди компонентов имущества наибольшую роль в формировании производственной мощности играет движимое имущество: машины, оборудование, приборы и различные установки. Производственная мощность в первую очередь зависит от производительности и работоспособности этих объектов

Производственная мощность совокупного имущественного комплекса предприятия зависит от многих факторов, среди которых главными являются производительность оборудования, четкая организация труда и производства, соответствие между технологическими возможностями парка оборудования и характером производимой продукции, эффективная работа системы управления и др. В связи с этим изменения в ассортименте, освоение новой продукции, как правило, приводят к изменению производственной мощности. Производственная мощность может оцениваться как по отдельным видам и ассортиментным группам продукции, так и в целом по всей номенклатуре.

Однако большее значение для планирования производства имеет оценка мощности по ассортиментным группам продукции, выпускаемой предприятием. Мощность по ассортиментным группам продукции может измеряться в натуральных, условно-натуральных и денежных единицах. Мощность по всей продукции измеряется в денежных единицах и представляет собой максимально возможную выручку (валовой доход) в условиях рационального режима работы с учетом применения современных технологий и нормальной организации производства и управления. В однономенклатурном производстве имеет смысл оценивать производственную мощность в натуральных единицах (штуках, комплектах, тоннах и т.д.). Если производство многономенклатурное, а изделия технологически однородные, то производственную мощность выражают в условно- натуральных измерителях, то есть в количестве производимых изделий- представителей (или приведенных изделий). [5]

Стоимостная оценка производственной мощности применяется в крайних случаях при очень разнородной продукции, выпускаемой предприятием. Денежное выражение производственной мощности имеет тот недостаток, что в сильной степени зависит от динамики цен на выпускаемую продукцию. Поэтому для мощности, выраженной в рублях, нужно оговаривать момент времени, на который она определена, а сравнения выполнять в постоянных ценах.

Производственная мощность имущества предприятия, отдельных его цехов и участков зависит, с одной стороны, от состава, объемности и производительности имеющегося оборудования, с другой стороны, от технологической сложности и трудоемкости производимых изделий. В стратегическом резерве может быть как действующее, Режимная производственная мощность операционного имущественного комплекса (цеха или участка) зависит от мощности первичных производственных ячеек, из которых этот комплекс состоит. Под первичной производственной ячейкой понимается группа однотипного оборудования, которая выполняет какую-либо операцию в производственном процессе. Режимная мощность такой производственной ячейки определяется в общем случае как отношение суммарного фонда рабочего времени единиц оборудования, входящих в данную группу, к норме времени изготовления или обработки одного изделия. Отсюда понятно, что результат расчета в значительной степени зависит от правильного выбора полезного фонда рабочего времени. [2]

Стоимостные измерители плана производства используются вместе с натуральными и трудовыми. Единица измерения национальная валюта. Для характеристики экспорта может применяться валюта других стран. В денежном выражении рассчитывают объем производства продукции (промышленных работ и услуг), объем отгруженной продукции (работ, услуг), запасы готовой продукции, стоимость незавершенного производства, внутризаводской оборот (внутренний оборот).

Промышленная продукция представляет собой совокупность произведенных предприятием готовых изделий и выполненных работ (услуг) промышленного характера. Объем производства продукции промышленного предприятия определяется без стоимости внутризаводского оборота, а объединений без стоимости внутреннего оборота.

План производства (реализации) готовой продукции на квартал — среднесрочный план производства (реализации) на квартал, ориентированный на детализацию и уточнение годового плана.

Область применения: определение потребности и заказ федеральных спецмарок (ФСМ); расчет и заказ спирта; заказ комплектующих, определение потребности в трудовых ресурсах и производственных мощностях.

План производства (реализации) готовой продукции на месяц — план производства (реализации) на месяц, ориентированный на выполнение заказов (заявок) поставок готовой продукции клиентов предприятия в необходимом количестве с минимальными совокупными затратами.

Область применения: заказ и поставка основных комплектующих; непосредственно розлив продукции в соответствии с утвержденным планом производства, расчет производственной себестоимости и финансового результата.

В зависимости от назначения было выделено два вида плана:

план производства — определяет производственный процесс предприятия, по нему определяется потребность в сырье, комплектующих, ингредиентах для производства;

план реализации — определяет финансовый результат по отгрузке продукции. [1]

1.2 Принципы и виды планирования

Любой план, в том числе производственный, должен строиться на определенных принципах. Под принципами понимают основные теоретические положения, которыми руководствуется предприятие и его работники в процессе планирования.

Принцип непрерывности подразумевает, что процесс планирования осуществляется постоянно в течение всего периода деятельности предприятия.

Принцип необходимости означает обязательное применение планов при выполнении любого вида трудовой деятельности.

Принцип единства констатирует, что планирование на предприятии должно быть системным. Понятие системы подразумевает взаимосвязь между ее элементами, наличие единого направления развития этих элементов, ориентированных на общие цели. В данном случае предполагается, что единый сводный план предприятия согласуется с отдельными планами его служб и подразделений. [2]

Принцип экономичности. Планы должны предусматривать такой путь достижения цели, который связан с максимумом получаемого эффекта. Затраты на составление плана не должны превышать предполагаемых доходов (внедряемый план должен окупаться).

Принцип гибкости предоставляет системе планирования возможность менять свою направленность в связи с изменениями внутреннего или внешнего характера (колебание спроса, изменение цен, тарифов).

Принцип точности. План должен быть составлен с такой степенью точности, которая приемлема для решения возникающих проблем.

Принцип участия. Каждое подразделение предприятия становится участником процесса планирования независимо от выполняемой функции.

Принцип нацеленности на конечный результат. Все звенья предприятия имеют единую конечную цель, реализация которой является приоритетной.

В зависимости от содержания поставленных целей и задач планирование можно разделить на следующие виды (табл. 1).

|

Таблица 1. Виды планирования |

||

|

Признак классификации |

Виды планирования |

Характеристика |

|

По обязательности планирования |

Директивное |

Представляет собой процесс принятия решений, имеющих обязательный характер для объектов планирования |

|

Индикаторное |

Носит исполнительный характер и не является обязательным |

|

|

По содержанию плановых решений |

Стратегическое |

Определяет основные направления развития предприятия на долгосрочную перспективу (от двух лет и более) |

|

Тактическое |

Определяет мероприятия, направленные на расширение производства, повышение качества продукции, разработку новых направлений развития или выпуска новой продукции |

|

|

Оперативно-календарное |

Определяет последовательность действий при принятии управленческих решений в краткие промежутки времени |

|

|

По продолжительности планового периода |

Долгосрочное |

Охватывает период более пяти лет |

|

Среднесрочное |

От двух до пяти лет |

|

|

Краткосрочное |

Год, квартал, месяц |

|

|

По степени охвата объектов |

Общий план предприятия |

Разрабатывается по предприятию в целом |

|

Планы объектов (отдельных подразделений) |

Разрабатывается для каждого структурного подразделения |

|

|

Планы процессов |

Разрабатывается для каждого процесса хозяйственной деятельности: производства, сбыта, закупок и т. п. |

|

Производственные планы являются важной составляющей всей системы планирования на предприятии, поэтому о разработке планов производства поговорим подробнее. Рассмотрим систему планирования производства, состоящую из четырех основных звеньев:

стратегический план производства;

тактический план производства;

производственная программа;

календарный план производства.

Первоочередная цель производственного планирования — определить нормы производства, чтобы удовлетворить потребности покупателей, заказчиков или потребителей продукции компании.

Составляя производственный план, следует принять во внимание четыре ключевых вопроса:

1. Что, сколько и когда нужно произвести?

2. Что для этого надо?

3. Какими производственными мощностями и ресурсами располагает компания?

4. Какие дополнительные расходы потребуются, чтобы организовать выпуск и реализацию продукции в количестве, необходимом для удовлетворения спроса?

Это вопросы приоритета и производительности.

Приоритет — это то, что нужно, сколько и в какой момент времени. Приоритеты устанавливаются рынком. Производительность — это способность производства изготавливать товары, выполнять работы, оказывать услуги. Производительность зависит от ресурсов организации (оборудования, рабочей силы и финансовых средств), а также от возможности своевременно получить от поставщиков оплаченные материалы, работы, услуги. [12]

На коротком промежутке времени производительность (производственная мощность) — это объем работы, выполняемый за определенный срок при помощи труда и оборудования.

В производственном плане отражаются:

ассортимент и объем выпускаемой продукции в натуральном и стоимостном выражении;

желательный уровень материально-производственных запасов для снижения рисков остановки производства из-за недостатка сырья и материалов;

календарный план выпуска готовой продукции;

производственная программа;

потребность в сырье и материалах;

себестоимость выпущенной продукции;

себестоимость единицы продукции;

маржинальная прибыль.

1.3 Планирование незавершенного производства

Незавершенное производство является одним из основных элементов оборотных средств. Размеры и состав незавершенного производства неодинаковы в разных отраслях производства и зависят от характера изделия и производственного процесса, продолжительности производственного цикла и величины издержек производства.

Нормативная величина незавершенного производства в серийном производстве зависит от среднедневного выпуска определенной продукции, длительности производственного цикла, коэффициента готовности изделия и его себестоимости. В его основе лежит следующая зависимость показателей:

где НЗПс — нормативная величина незавершенного производства на конец планируемого периода по цеху, участку серийного типа производства;

Тцi — длительность производственного цикла изготовления изделия;

ВПi — планируемый выпуск i-ro изделия в натуральном выражении;

Д— количество дней в плановом периоде;

Сi — себестоимость i-го изделия;

kгi — коэффициент нарастания затрат в производстве по i-му изделию, характеризующий степень его готовности.

Коэффициент нарастания затрат представляет собой отношение средней себестоимости изделия в незавершенном производстве к себестоимости готового изделия.

При равномерном нарастании затрат величина определяется по формуле:

где Смi — стоимость материальных затрат в себестоимости i-го изделия (Сi). [8]

Для сложных изделий с длительным производственным циклом изготовления затраты нарастают, как правило, неравномерно.

В этом случае для определения коэффициента нарастания затрат длительность производственного цикла изготовления изделия разбивают на интервалы времени (дни, недели, месяцы), в течение которых нарастают затраты. Расчет ведется по формуле:

где Cм1, См2, См3, СМn — материальные затраты на второй, третий и последующие периоды.

В единичном производстве величина незавершенного производства зависит от коэффициента готовности изделия и его себестоимости. Определяется она по формуле:

где Г— процент готовности изделия на начало или конец планируемого периода;

Дi — количество дней с момента запуска изделия в производство до начала или конца планового периода.

Для оценки незавершенного производства в оптовых ценах используют коэффициент пересчета, который рассчитывается отношением объема выпускаемой товарной продукции в оптовых ценах к ее себестоимости.

Потребность на образование заделов незавершенного производства определяется различными методами в зависимости от характера производства и наличия исходных данных для расчета.

При наличии данных об ожидаемых размерах незавершенного производства (НПож) на начало планируемого периода и о его необходимых размерах на конец планового периода (Нпл) потребность в материалах на изменение незавершенного производства (Рнп) определяется прямым счетом:

Рнп = ∑(НПпл НПож)*Н

где Н— норма расхода материала на изделие или деталь;

п — число наименований изделий или деталей, на которые расходуется данный материал [11]

Расчет потребности в материальных ресурсах на образование заделов незавершенного производства по всей номенклатуре деталей наиболее правильный, но и наиболее трудоемкий. В некоторых случаях расчеты проводят по наиболее материалоемким деталям (на изготовление которых расходуется 60-70% материалов) и полученные результаты распространяют на оставшуюся часть деталей. Более простым является определение потребности в материальных ресурсах на изменение незавершенного производства путем расчетов по номенклатуре изделий, а не деталей.

При отсутствии нормативов задела деталей или изделий потребность в материальных ресурсах на незавершенное производство на конкретный момент времени определяется на основе длительности цикла изготовления Тц (в днях), среднесуточного выпуска Вс и нормы расхода Н на деталь или изделие:

Рнп = ∑Tц*Вc*H

Расчеты могут быть проведены на начало и конец планируемого периода (года) с учетом изменения длительности цикла, среднесуточного выпуска и нормы расхода. Разность в потребности на конец и начало года и определит потребность на изменение незавершенного производства. Таким же образом определяется и потребность на образование заделов незавершенного производства по новым, ранее не выпускавшимся изделиям.

При отсутствии исходных данных для подобного расчета потребность в материалах на изменение незавершенного производства определяется на основании данных о его изменении в стоимостном выражении. Потребность в каждом виде материалов Рнп1 увеличивается или уменьшается по сравнению с потребностью базового года Рнп0 на процент, рассчитываемый как отношение изменения незавершенного производства к товарному выпуску продукции Тпл:

где НПкп— незавершенное производство на конец планового периода в стоимостном выражении;

НПнп — незавершенное производство на начало планового периода в стоимостном выражении;

ТПпл — плановый объем товарной продукции.

При отсутствии данных о размере незавершенного производства в плановом периоде НПпл его устанавливают путем корректировки фактического размера незавершенного производства в предшествующем периоде НПф с учетом изменения объема выпуска продукции в плановом периоде по сравнению с отчетным. Потребность в каждом виде материала в этом случае определяется следующим образом:

Последние два метода, используемые при отсутствии соответствующих данных, имеют серьезные недостатки, поскольку фактические заделы и выпуск изделий и деталей могут значительно отклоняться от средних показателей. Эти статистические методы могут быть применены только для ориентировочных расчетов.

1.4 Планирование производственной программы предприятия

Производственная программа это задание по выпуску и реализации продукции в ассортименте, соответствующего качества в натуральном и стоимостном выражении исходя из спроса и реальных возможностей предприятия в удовлетворении его на определенный период. Обычно составляется на год с разбивкой по кварталам и месяцам.

Производственная программа служит базой для разработки следующих планов:

1) материально-технического снабжения;

2) численности персонала и оплаты труда;

3) инвестиций;

4) финансового плана.

Производственная программа предопределяет задания по вводу в действие новых производственных мощностей, потребность в материально-сырьевых ресурсах, численности рабочих и др. Она тесно связана с финансовым планом, планом по издержкам производства, прибыли и рентабельности.

Предприятия формируют свою производственную программу самостоятельно на основе выявленного в процессе изучения рынка потребительского спроса; портфеля заказов (договоров) на продукцию и услуги; государственных заказов и собственных потребностей. [6]

План производства продукции в стоимостном выражении содержит следующие показатели: реализованная продукция (валовой доход); товарная продукция; валовая продукция. Основным стоимостным показателем этого раздела плана является реализованная продукция (валовой доход).

Плановый объем реализованной продукции (Пр) в стоимостном выражении рассчитывается по формуле:

где  — объем товарной продукции i-го вида в оптовых ценах предприятия;

— объем товарной продукции i-го вида в оптовых ценах предприятия;  — изменение остатков готовой продукции i-го вида на складе предприятия на начало и конец планируемого периода;

— изменение остатков готовой продукции i-го вида на складе предприятия на начало и конец планируемого периода;  — изменение остатков готовой продукции i-го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода; nколичество видов товарной продукции (i = 1,2, 3,...,n).

— изменение остатков готовой продукции i-го вида, отгруженной, но не оплаченной потребителем на начало и конец планируемого периода; nколичество видов товарной продукции (i = 1,2, 3,...,n).

Реализованная продукция характеризует валовой доход предприятия ( ) в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

) в плановом периоде. Он определяется как произведение цены на количество проданных единиц изделий (услуг):

;

;  ,

,

где  валовой доход предприятия от реализации i-го вида продукции;

валовой доход предприятия от реализации i-го вида продукции;  цена единицы i-го вида продукции (оптовая, договорная);

цена единицы i-го вида продукции (оптовая, договорная);  планируемый объем продаж i-го вида продукции (i=1,2,3,...,n) в натуральном выражении.

планируемый объем продаж i-го вида продукции (i=1,2,3,...,n) в натуральном выражении.

Кроме валового дохода в плане может также предусматриваться средний доход. Величина среднего дохода ( ) определяется отношением общей выручки от реализации i-го вида продукции на количество проданных единиц изделий:

) определяется отношением общей выручки от реализации i-го вида продукции на количество проданных единиц изделий:

В условиях, когда в планируемом периоде предусматривается изменение отпускных цен, средний доход представляет собой не что иное, как среднюю цену, то есть  , а

, а  .

.

Товарная продукция выражается в оптовых ценах предприятия и в сопоставимых ценах. Первые используются для увязки плана производства с финансовым планом; вторые для определения темпов, динамики и изменения структуры производства.

Плановый объем товарной продукции (Пт) рассчитывается по формуле:

,

,

где  план выпуска i-го вида продукции в натуральном выражении;

план выпуска i-го вида продукции в натуральном выражении;  действующая оптовая цена i-гo вида продукции; n количество видов товарной продукции (i=1,2,3,...,n);

действующая оптовая цена i-гo вида продукции; n количество видов товарной продукции (i=1,2,3,...,n);  объем услуг и работ i-гo вида промышленного характера; m количество видов работ промышленного характера (j =1,2,3,...,m).

объем услуг и работ i-гo вида промышленного характера; m количество видов работ промышленного характера (j =1,2,3,...,m).

Товарная продукция характеризует объем произведенной готовой продукции и используется для расчета затрат на производство, финансовых результатов, рентабельности и других показателей эффективности производства.

Валовая продукция включает стоимость всей произведенной продукции и выполненных работ, в том числе незавершенное производство. Она обычно оценивается в сопоставимых ценах.

Объем валовой продукции ( ) рассчитывается по формуле:

) рассчитывается по формуле:

ПВ=ПТ + (НК-НН)+(ИК-ИН),

где НК, НН остатки незавершенного производства в стоимостном выражении на конец и начало планового периода соответственно; ИК, ИН — остатки инструментов и приспособлений собственного производства на конец и начало планового периода.

Более объективную картину о масштабах производства дают показатели чистой и условно-чистой продукции.

Чистая продукция характеризует вновь созданную на предприятии стоимость. В нее не входят издержки предприятия на приобретение сырья, материалов, топлива, энергии и т. п., а также амортизационные отчисления, включаемые в себестоимость продукции.

Плановый объем чистой продукции (ПЧ) рассчитывается по формулам:

ПЧ = ПР ЗМ ОА,

ПЧ = ЗП + ПБ,

где ЗМ — материальные затраты, включаемые в себестоимость продукции; ОА — амортизационные отчисления на полное восстановление основных фондов; ЗП — заработная плата с начислениями на нее; ПБ — прибыль от реализации продукции. [10]

Условно-чистая продукция (ПУ) в отличие от чистой содержит амортизацию и рассчитывается по формулам:

,

,

.

.

Показатели чистой и условно-чистой продукции служат для анализа структуры производственной программы, планирования фонда оплаты труда.

ГЛАВА 2. АНАЛИЗ ПЛАНА ПРОИЗВОДСТВА ПРОДУКЦИИ ПРЕДПРИЯТИЯ ООО «ТЕРМОПРОФИЛЬ»

2.1 Общая характеристика предприятия

Предприятие ООО «ТЕРМОПРОФИЛЬ» работает в сфере производства, проектирования и строительства из легких стальных тонкостенных конструкций (ЛСТК).

Компания зарегистрирована 16 марта 2005 года, регистратор — Межрайонная Инспекция Федеральной Налоговой Службы №46 по г. МОСКВЕ. Компания ООО "ТЕРМОПРОФИЛЬ" находится по адресу: 127015, г. МОСКВА, ул. БОЛЬШАЯ НОВОДМИТРОВСКАЯ, д. 14, корп. 2. Основным видом деятельности является: "Оптовая торговля через агентов (за вознаграждение или на договорной основе)". Организация также осуществляет деятельность по следующим неосновным направлениям: "Деятельность агентов по оптовой торговле строительными материалами", "Деятельность агентов, специализирующихся на оптовой торговле отдельными видами товаров или группами товаров, не включенными в другие группировки". Руководитель компании — Дмитрий Николаевич Романенко. Организационно-правовая форма — общества с ограниченной ответственностью. Тип собственности — частная собственность.

Легкие стальные тонкостенные конструкции, более известные под аббревиатурой ЛСТК, начали применяться в современном строительстве примерно 50 лет назад и за это время смогли стать одними из популярных и широко востребованных материалов при возведении зданий самых разнообразных типов и видов. Сегодня с их помощью строят магазины, жилые дома, гостиницы, коттеджи, гаражи и множество прочих сооружений.

Популярность последних объясняется тем, что технология ЛСТК подразумевает применение холодногнутых профилей, выполненных из стали, толщина которой не превышает 4 миллиметров, а потому:

Каждое здание и металлокаркас, основанные на профилях из тонкой стали, отличаются легким весом, а потому не создают значительной нагрузки на грунт, что позволяет использовать более простые, а потому бюджетные типы фундаментов.

Во время изготовления таких профилей используется высококачественная рулонная оцинкованная сталь. Толщина цинкового слоя от 0,18мкм с каждой стороны. Это позволяет защитить металлокаркас от коррозии более чем на 25 лет.

Технологии строительства зданий с применением ЛСТК являются всесезонными т.к. не используют воду в процессе строительства. Использование «мокрых» процессов в строительстве при отрицательных температурах сопровождаются большими трудностями и значительными накладными расходами, что ведет к удорожанию 1 м2 жилья.

Легкий вес конструктивных элементов каркаса здания из ЛСТК позволяет осуществлять монтаж конструкций вручную без применения крановой техники и на строительных площадках в труднодоступных местах.

Профили ЛСТК позволяют проводить строительство зданий за один строительный сезон, в один этап и тут же приступать к внутренней отделке помещений, ведь здесь полностью отсутствует усадка материалов;

Заблаговременное проектирование совместно с применением новейших компьютерных технологий, включая трехмерное моделирование, позволяет с предельной точность рассчитать необходимую массу стальных конструкций, а также рассмотреть расположение всех деталей будущего здания еще на этапе его разработки и проектирования;

Каркасные сооружения на основе ЛСТК отличаются прекрасной пространственной жесткостью, а также сейсмоустойчивостью, что делает возможным возведение их в районах с повышенной сейсмической опасностью.

И это еще далеко не весь перечень положительных качеств профилей ЛСТК. Поэтому если вас заинтересовало строительство зданий по данной технологии, оставляйте заявки на сайте либо звоните к нашим менеджерам, которые посоветуют как выбрать лучший проект дома и подскажут все, что необходимо для его дальнейшей реализации.

Организационно-правовая форма деятельности ООО «ТЕРМОПРОФИЛЬ» – общество с ограниченной ответственностью (ООО).

В отличие от государственных и муниципальных унитарных предприятий, на имущество которых их учредители не имеют право собственности или иное вещное право, общества с ограниченной ответственностью (равно как и иные виды хозяйственных обществ, хозяйственных товариществ и производственных кооперативов) характеризуются тем, что их участники имеют в отношении них обязательственные права.

Количество участников ООО не может быть слишком велико (не более пятидесяти человек в соответствии с Федеральным Законом «Об обществах с ограниченной ответственностью», в противном случае оно обязано преобразоваться в открытое акционерное общество), и с тем, что ООО не размещает своих акций на публичном рынке капиталов.

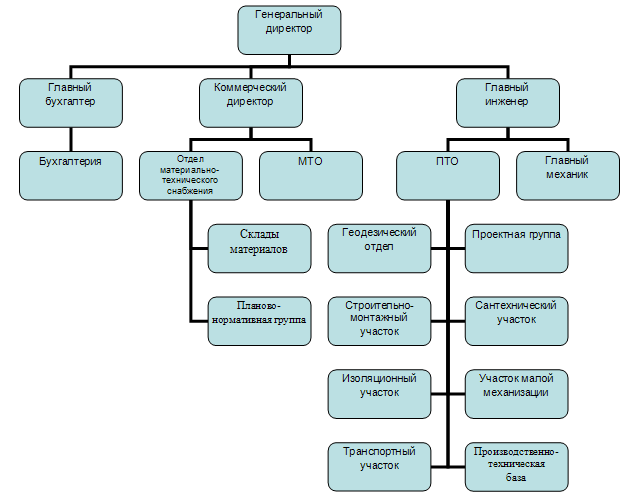

Далее рассмотрим организационную структуру управления ООО «ТЕРМОПРОФИЛЬ».

По своей структуре предприятие ООО «ТЕРМОПРОФИЛЬ» представляет собой традиционную организацию, использующую линейно-функциональную схему построения.

Главный бухгалтер осуществляет ведение бухгалтерского учета, поддерживает книги учета и документы бухгалтерской и статистической отчетности ООО «ТЕРМОПРОФИЛЬ» в соответствии с действующим законодательством.

Генеральному директору непосредственно подчиняется коммерческий директор. Коммерческий директор руководит коммерческой деятельностью предприятия и финансовым отделом, в его ведении находятся вопросы организации технологических операций и хозяйственного обслуживания. Коммерческую работу по закупке и реализации товаров коллегиальным образом осуществляют коммерческий директор.

Рисунок 2.1. Организационная структура управления ООО «ТЕРМОПРОФИЛЬ»

Таким образом, структура управления ООО «ТЕРМОПРОФИЛЬ» представляет собой линейно-функциональный тип организационных структур, как видно из рисунка 2.1, в управлении имеются как линейные полномочия (существуют иерархические связи), так и штабные (полномочия специалистов, каждого в своей области), то есть четко определены функции каждого подразделения и работника.

2.2 Анализ планирования незавершенного производства

Планирование незавершенного производства ведутся в натуральных, стоимостных, временных (днях запаса) и трудовых измерителях. Незавершенное производство в натуральном выражении (задел) представляет собой заготовки, полуфабрикаты, детали, узлы и материалы, находящиеся на различных стадиях производственного процесса (вплоть до последней).

Планируемая стоимость незавершенного производства на конец периода определяется поданным о производственной программе, плановой себестоимости изделий и согласно графику производственного цикла изготовления конкретных изделий и по предприятию в целом. Для определения плановых остатков незавершенного производства формулы:

НЗПк.п = В * Д * Сп * Киз, (1)

где НЗПк.п – стоимость незавершенного производства на конец периода;

В – среднедневной выпуск продукции;

Д – длительность производственного цикла, дней;

Сп – плановая себестоимость на единицу продукции;

Киз – коэффициент нарастания затрат.

В таблице 1 приведены исходные данные для расчета незавершенного производства ООО «ТЕРМОПРОФИЛЬ» за 2014-2016 гг.

Таблица 1

Исходные данные для расчета плановой стоимости незавершенного производства ООО «ТЕРМОПРОФИЛЬ» за 2014-2016 гг.

|

Наименование |

2014 |

2015 |

2016 |

|

Среднедневной выпуск продукции, тыс.руб. |

1252,1 |

1544,7 |

2131,6 |

|

Длительность производственного цикла, дней |

7,1 |

6,2 |

6,1 |

|

Плановая себестоимость на единицу продукции, тыс.руб. |

510,3 |

520,4 |

560,2 |

|

Коэффициент нарастания затрат |

1,15 |

1,15 |

1,15 |

НЗПк.п2014 = 1252,1 * 7,1 * 510,3 * 1,15 = 5216999,2 тыс.руб.

НЗПк.п2015 = 1544,7 * 6,2 * 520,4 * 1,15 = 5731535,2 тыс.руб.

НЗПк.п2016 = 2131,6 * 6,1 * 560,2 * 1,15 = 8376768,1 тыс.руб.

На рис. 1 приведены наглядно рассчитанные данные по плановой стоимости незавершенного производства.

Рисунок 1. Плановая стоимость незавершенного производства

Таким образом, плановая стоимость незавершенного производства на предприятии ООО «ТЕРМОПРОФИЛЬ» на протяжении 2014-2016 гг. увеличивается, соответственно, руководство предприятия планирует наращивать обороты.

2.3 Анализ планирования производственной программы предприятия

Оценка планирования производственной программы предприятия начинается с расчета цепных показателей ряда динамики – таблица 2.

Таблица 2

Цепные показатели ряда динамики

|

Период |

Товарная продукция в сопоставимых оптовых ценах, тыс.руб. |

Абсолютный прирост |

Темп прироста, % |

Темпы роста, % |

Абсолютное содержание 1% прироста |

Темп наращения, % |

|

2014 |

481510 |

- |

- |

100 |

- |

0 |

|

2015 |

501530 |

20020 |

4.16 |

104.16 |

4815.1 |

4.16 |

|

2016 |

510331 |

8801 |

1.75 |

101.75 |

5015.3 |

1.83 |

|

Итого |

1493371 |

В 2016 по сравнению с 2015 Товарная продукция в сопоставимых оптовых ценах увеличилось на 8801 тыс.руб. или на 1.8%.

Максимальный прирост наблюдается в 2015 (20020 тыс.руб.).

Минимальный прирост зафиксирован в 2016 (8801 тыс.руб.).

Темп наращения показывает, что тенденция ряда возрастающая, что свидетельствует об ускорении Товарная продукция в сопоставимых оптовых ценах.

Таблица 3

Базисные показатели ряда динамики

|

Период |

Товарная продукция в сопоставимых оптовых ценах, тыс.руб. |

Абсолютный прирост |

Темп прироста, % |

Темпы роста, % |

|

2014 |

481510 |

- |

- |

100 |

|

2015 |

501530 |

20020 |

4.16 |

104.16 |

|

2016 |

510331 |

28821 |

5.99 |

105.99 |

|

Итого |

1493371 |

В 2016 по сравнению с 2014 Товарная продукция в сопоставимых оптовых ценах увеличилось на 28821 тыс.руб. или на 6%.

Средний уровень ряда y динамики характеризует типическую величину абсолютных уровней.

Средний уровень интервального ряда рассчитывается по формуле:

(1)

(1)

Среднее значение Товарная продукция в сопоставимых оптовых ценах с 2014 по 2016 составило 497790.33 тыс.руб.

Средний темп роста

(2)

(2)

В среднем за весь период рост анализируемого показателя составил 1.0295

Средний темп прироста

(3)

(3)

В среднем товарная продукция в сопоставимых оптовых ценах с каждым периодом увеличивалась на 3%.

Средний абсолютный прирост представляет собой обобщенную характеристику индивидуальных абсолютных приростов ряда динамики.

Средний абсолютный прирост.

(4)

(4)

С каждым периодом Товарная продукция в сопоставимых оптовых ценах в среднем увеличивалось на 14410.5 тыс.руб.

Далее необходимо дать оценку выполнения плана по выпуску товарной продукции предприятием. Данные для анализа приводятся в таблице 4.

Таблица 4

Анализ выполнения плана и структуры товарной продукции предприятия

|

Изделие (подразделение) |

Прошлый год |

Отчетный год (план) |

Отчетный год (факт) |

Отклонение планового выпуска от прошлого года |

Отклонение факта от плана |

Отклонение факта от прошлого года |

||||||

|

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

тыс.руб. |

% |

|

|

Бесшовные горячекатаннные |

45024 |

11.04 |

51000 |

11.79 |

49060 |

11.52 |

5976 |

0.75 |

-1940 |

-0.27 |

4036 |

0.48 |

|

Сварные горячекатаннные и холоднокатаные |

41210 |

10.1 |

45100 |

10.42 |

45020 |

10.57 |

3890 |

0.32 |

-80 |

0.15 |

3810 |

0.47 |

|

Бесшовные холоднокатаные |

45600 |

11.18 |

48300 |

11.16 |

47210 |

11.09 |

2700 |

-0.014 |

-1090 |

-0.077 |

1610 |

-0.091 |

|

Трубы квадратного сечения со сторонами 1-18 |

31620 |

7.75 |

30600 |

7.07 |

32100 |

7.54 |

-1020 |

-0.68 |

1500 |

0.47 |

480 |

-0.21 |

|

Трубы прямоугольной формы со сторонами 1.5*1 |

43190 |

10.59 |

45100 |

10.42 |

44730 |

10.5 |

1910 |

-0.16 |

-370 |

0.08 |

1540 |

-0.083 |

|

Трубы овальной формы0.6*0.3 мм до 9 *5 см |

45230 |

11.09 |

45600 |

10.54 |

44810 |

10.52 |

370 |

-0.55 |

-790 |

-0.017 |

-420 |

-0.56 |

|

Трубы стальные с нормированием механических свойств из стали марок Ст2сп |

39800 |

9.75 |

42500 |

9.82 |

40830 |

9.59 |

2700 |

0.067 |

-1670 |

-0.24 |

1030 |

-0.17 |

|

Трубы стальные с нормированием химического состава из спокойной стали марок по ГОСТ 380 |

42100 |

10.32 |

45200 |

10.45 |

44160 |

10.37 |

3100 |

0.13 |

-1040 |

-0.077 |

2060 |

0.05 |

|

Трубы стальные с нормированием механических свойств и химического состава из стали марок по ГОСТ 1500 |

38600 |

9.46 |

41500 |

9.59 |

40550 |

9.52 |

2900 |

0.13 |

-950 |

-0.07 |

1950 |

0.061 |

|

Трубы с контролем механических свойств на термообработанных образцах |

35630 |

8.73 |

37800 |

8.74 |

37420 |

8.79 |

2170 |

0.00309 |

-380 |

0.05 |

1790 |

0.054 |

|

Итого |

408004 |

100 |

432700 |

100 |

425890 |

100 |

24696 |

6.05 |

-6810 |

-1.57 |

17886 |

4.38 |

Таблица 5

Выполнение плана по ассортименту

|

Изделие (подразделение) |

Товарная продукция в плановых ценах, тыс.руб. |

Выполнение плана, % |

Зачтено в выполнение плана по ассортименту, тыс.руб. |

|

|

План |

Факт |

|||

|

Бесшовные горячекатаннные |

51000 |

49060 |

96.2 |

49060 |

|

Сварные горячекатаннные и холоднокатаные |

45100 |

45020 |

99.82 |

45020 |

|

Бесшовные холоднокатаные |

48300 |

47210 |

97.74 |

47210 |

|

Трубы квадратного сечения со сторонами 1-18 |

30600 |

32100 |

104.9 |

30600 |

|

Трубы прямоугольной формы со сторонами 1.5*1 |

45100 |

44730 |

99.18 |

44730 |

|

Трубы овальной формы0.6*0.3 мм до 9 *5 см |

45600 |

44810 |

98.27 |

44810 |

|

Трубы стальные с нормированием механических свойств из стали марок Ст2сп |

42500 |

40830 |

96.07 |

40830 |

|

Трубы стальные с нормированием химического состава из спокойной стали марок по ГОСТ 380 |

45200 |

44160 |

97.7 |

44160 |

|

Трубы стальные с нормированием механических свойств и химического состава из стали марок по ГОСТ 1500 |

41500 |

40550 |

97.71 |

40550 |

|

Трубы с контролем механических свойств на термообработанных образцах |

37800 |

37420 |

98.99 |

37420 |

|

Итого |

432700 |

425890 |

98.43 |

424390 |

Рисунок 2. Выполнение плана по ассортименту

Оценка выполнения плана по ассортименту может производиться:

а) по способу наименьшего процента (96.07%);

б) по удельному весу в общем перечне наименований изделий, по которым выполнен план выпуска продукции (1/10*100 = 10%);

в) с помощью среднего процента, который рассчитывается путем деления общего фактического выпуска продукции в пределах плана на общий плановый выпуск продукции. По этой методике план по ассортименту продукции выполнен на 98.08% (424390/432700*100).

Таким образом, оценка планирования незавершенного производства и планирования производственной программы ООО «ТЕРМОПРОФИЛЬ» показала, что планирование незавершенного производства на предприятии находится на должном уровне, чего нельзя сказать о планировании производственной программы, которая на предприятии не выполняется в полном объеме.

Наиболее простой путь уменьшения неопределенности в планировании предполагает расширение рыночной информации о потребителях и конкурентах, о спросе и предложении и т.д. Уровневое прогнозирование представляет процесс предвидения ожидаемого объема продаж и прибыли по трем точкам: максимальный, вероятный, минимальный. Оно обладает многообразными достоинствами:

1) помогает увеличить число плановых альтернатив и подготовиться к возможным отрицательным последствиям;

2) представляет плановикам-экономистам реальное значение показателей, что позволяет избежать составления недостаточно обоснованных проектов;

3) способствует разработке системе раннего предупреждения или ситуационных планов, чтобы предотвратить снижение плановых и фактических показателей деятельности предприятия.

ЗАКЛЮЧЕНИЕ

Производственная программа формируется таким образом, чтобы обеспечить выполнение плана продаж в конкретном периоде с учетом имеющихся производственных возможностей. Проблема состоит в том, что производственные возможности предприятия могут быть больше или меньше запланированного объема продаж.

Фактором производства, который чаще всего определяет возможности предприятия, является производственная мощность предприятия. Поэтому если производственная мощность больше объема продаж, то имеет место неполное использование (недогрузка) мощности, что, в свою очередь приводит к завышенным издержкам на производство продукции. Если же производственная мощность, наоборот, будет меньше объема продаж не может быть выполненным и необходимо либо увеличивать производственную мощность, либо уменьшать объем продаж. В этой связи производственная программа служит инструментом согласования возможного объема продаж с производственной мощностью предприятия в плановом периоде.

Производственная программа не только устанавливает объем выпуска конечной продукции, но и является основой для расчета планов производства структурных подразделений (цехов, корпусов, производств, участков, поточных линий) помимо объемов товарной продукции, необходимой для обеспечения плана продаж, учитывается также необходимость изменения цеховых и межцеховых заделов незавершенной производственным процессом продукции.

Оценка планирования незавершенного производства и планирования производственной программы ООО «ТЕРМОПРОФИЛЬ» показала, что планирование незавершенного производства на предприятии находится на должном уровне, чего нельзя сказать о планировании производственной программы, которая на предприятии не выполняется в полном объеме.

Таким образом, для развития деятельности ООО «ТЕРМОПРОФИЛЬ» можно предложить следующие рекомендации:

- Усиление производственных мощностей предприятия;

- Выработка плана по производству продукции.

Задания по выпуску конечной продукции цехами последнего технологического передела, как правило, устанавливаются на уровне производственной программы предприятия. Что касается заданий промежуточным цехам, участвующим в изготовлении промежуточной продукции, то они могут быть больше показателей производственной программы, в случае если планируется увеличение межцеховых заделов, или менее производственной программы, если предусматривается их уменьшение.

СПИСОК ЛИТЕРАТУРЫ

- Алексеева А.И., Васильев Ю.В., Малеева А.В., Ушвицкий Л.И. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / А.И. Алексеева, Ю.В. Васильев, А.В. Малеева, Л.И. Ушвицкий. – М.: КНОРУС, 2016. – 672с.

- Бланк И.А. Основы финансового менеджмента», К.: Издательство «Ника-Центр», 2016. – 495с.

- Баканов, М.И. Экономический анализ в торговле / под ред. М.И.Баканова. М.: «Финансы и статистика»., 2017. – 596С

- Бондаренко Н.В. и др «Внеоборотные активы: учет, анализ, аудит» Учебн. Пособие. –М.:Издательство: Финансы и статистика, 2011. – 499с.

- Бочаров В.В. Инвестиционный менеджмент», СПб.: Питер, 2014.

- Бернстайн Л. А. Анализ финансовой отчетности: Пер. с англ. / Научн. ред. перевода чл.-корр. РАН И. И. Елисеева. Гл. ред. серии проф. Я. В. Соколов. М.: Финансы и статистика, 2012.

- Денисова, А.Л. Организация коммерческой деятельности: управление запасами / А.Л. Денисова, Н.В. Дюженкова. Тамбов: Изд-воТГТУ., 2015. 80с.

- Ионова А.Ф., Селезнёва Н.Н. Финансовый анализ: Учеб. / А.Ф. Ионова, Н.Н.Селезнёва. – М.: ТК Велби, Проспект, 2012. – 624с.

- Ковалев, В.В. Финансовый анализ: методы и процедуры / В.В.Ковалев. М.: Финансы и статистика, 2016. – 560 с.

- Маркарьян, Э.А. Управленческий анализ в отраслях: учебное пособие /

- Фридман, A.M. Экономика предприятий торговли и питания потребительского общества / A.M. Фридман. М.: Издательско-торговая корпорация Дашков и К, 2016 – 628 с.

- Э.А. Маркарьян, С.Э. Маркарьян, Г.П. Герасименко. М.: ИКУ«Март», Ростов н/Д.: Издательский центр Март, 2014– 320 с.

- Банковские риски и основы управления ими (на примере АО «Россельхозбанк»)

- Реклама как сигнал и как информация (Теоретические аспекты рекламы)

- Теоретические основы учета и контроля денежных средств

- Изучение макроэкономической финансовой политики устойчивого экономического роста и механизмов её реализации

- Налоговый учет. Налог на прибыль

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов

- Налоговая декларация в налоговом учете: Общие вопросы представления налоговой декларации

- Социальное страхование и его функции (Сущность, социального страхования его принципы)

- Отличие бухгалтерского учета от налогового учета (Теоретические и методические основы учетной политики предприятия)

- Финансовая политика и ее реализация РФ

- Кадровая стратегия в системе стратегического управления организацией (Формирование кадровой политики в современной организации)

- Организация кассовой работы в банках