Банковские риски и основы управления ими (на примере АО «Россельхозбанк»)

Содержание:

Введение

Актуальность темы заключается в том, что проблема управления рисками в банковском менеджменте является одной из наиболее значимых. Изменения, происходящие в последнее десятилетие на мировых финансовых рынках, бурный рост спекулятивных операций и операций с производными финансовыми инструментами обострили внимание к управлению и оценке рыночного риска.

Вместе с тем, российские банки только накапливают опыт оценки и управления рыночными рисками, что требует всестороннего изучения теоретических разработок и практических предложений, имеющихся в мировой и отечественной банковской практике. Одновременно рыночные риски становятся объектом все возрастающего внимания Базельского комитета. Банком России предпринимаются определенные шаги по формированию в коммерческих банках действенных систем внутреннего контроля, в том числе и за рыночными рисками. Однако данный процесс усложняется недостатками в разработке теоретико-методологических вопросов оценки и управления, а также одновременным переходом банковской системы России на Международные Стандарты Финансовой Отчетности. Совокупность этих факторов в целом не позволяет системно организовать работу по оптимизации процессов оценки и управления рыночными рисками.

Однако это не единственная цель, которую преследуют банки, функционируя на рынке банковских услуг. Кроме этого банки стремятся обеспечить оптимальное сочетание ликвидности и доходности финансовых ресурсов, создание и поддержку репутации банков и т.д. В свою очередь, хорошая репутация известность банка влияет на количество клиентов, обращающихся именно в этот банк.

Отношения банка с клиентурой возникает в процессе покупки/продажи банковских продуктов. Они включают в себя: предоставление кредитов, открытие депозитных счетов, операции по выпуску, покупке или продаже ценных бумаг, валютные отношения, расчетные операции, а также трастовые услуги, хранение драгоценностей и т.п.

Исчерпав потенциал роста в корпоративном секторе, российские банки обратили пристальное внимание на рынок розничных услуг.

Целью данной работы является исследование управления банковскими рисками на примере АО «Россельхозбанк».

В данной работе будут решены следующие задачи:

- рассмотреть понятие банковского риска и его факторы;

- рассмотреть принципы управления рисками банка;

- дать общую характеристику деятельности АО «Россельхозбанк»;

- проведен анализ процесса управления рисками на примере АО «Россельхозбанк»;

- даны рекомендации по совершенствованию управления рисками АО «Россельхозбанк».

Предметом исследования выступает система управления банковскими рисками банка.

Объектом исследования выступает коммерческий банк АО «Россельхозбанк».

Структура работы включает введение, три главы, заключение, список использованных источников.

1. Теоретические основы оценки банковского риска и методы их нейтрализации

1.1. Понятие, сущность и методы оценки банковского риска

Банковские риски (bank risks) – вероятность финансовых потерь и банкротств в процессе банковской деятельности. Функционирование банка как высокорентабельного предприятия в сфере денежного обращения, стремящегося к получению максимального дохода, сопряжено с многочисленными рисками, в т.ч. непредсказуемого характера. Риск банка никогда не равен нулю. Поэтому банк должен планировать риски, взвешивая прогнозированный размер денежных потерь и степень риска, выраженную как вероятность в процентах.

Основная задача управления банковскими рисками – соотнесение прибыльности с соображениями безопасности и ликвидности в процессе управления банковским портфелем, т.е. активами и пассивами банка.

Ведение банком кредитной деятельности является одним из базовых критериев, отличающих его от иных небанковских учреждений. Поскольку основной целью деятельности банка является получение максимально возможной прибыли, важно уделять значительное внимание осуществлению своих операций при минимально возможных рисках. Таким образом, управление кредитным риском является необходимым условием реализации стратегии выживания и развития любого коммерческого банка.

Под кредитным риском понимается вероятность невыполнения обязательств по погашению основного долга и процентов, возникающая в результате нарушения целостности движения стоимости ссуды, обусловленной влиянием различных рискообразующих факторов. При этом средой возникновения кредитного риска является процесс движения ссужаемой стоимости, а причины его возникновения - выявленные рискообразующие факторы.[1]

В зависимости от характера влияния факторов, приводящих к нарушению кредитного процесса, кредитные риски можно классифицировать по различным критериям, представленным в таблице 1.

Кредитный риск возникает из-за того, что заёмщики рассчитывают использовать будущие денежные потоки для оплаты текущих долгов, но на практике не существует 100% гарантии того, что заёмщики однозначно будут иметь средства для погашения своих долгов. Процентные платежи, уплачиваемые заёмщиком или эмитентом долгового обязательства, являются вознаграждением кредитору или инвестору за принятие кредитного риска.

Таблица 1

Классификация видов кредитных рисков

|

Критерий классификации |

Вид кредитных рисков |

|

Уровень риска |

Риски на макроуровне отношений (внешние); риски на микроуровне отношений (внутренние). |

|

Степень зависимости риска от банка |

Независимый от деятельности кредитной организации; зависимый от деятельности кредитной организации. |

|

Отраслевая направленность кредитования |

Промышленный; торговый; сельскохозяйственный и др. |

|

Критерий классификации |

Вид кредитных рисков |

|

Масштабы кредитования |

Комплексный риск; частный риск. |

|

Виды кредита |

Риски по субъектам, объектам, срокам, обеспеченности. |

|

Структура кредита |

Риски на стадии предоставления; использования ссуды заемщиком; высвобождение ресурсов, необходимых для погашения долга; возврата кредита. |

|

Стадия принятия решения |

Риски на предварительной стадии кредитования, последующей стадии кредитования. |

|

Степень допустимости |

Минимальный (0-25 % потерь расчетной прибыли), повышенный (при потерях расчетной прибыли 25-50 %), критический (потеря расчетной прибыли составляет 50-75 %), недопустимый (убытки достигают 75-100 % расчетной прибыли). |

Кредитный риск относится к вероятности возникновения потерь вследствие невыполнения должником платежей по любому типу долга. В банковском деле кредитный риск является основным фактором при определении процентной ставки по кредиту: чем выше уровень риска, тем, как правило, выше размер процентной ставки.

Когда кредиторы предлагают заёмщикам ипотечные кредиты, кредитные карты или другие виды займов, всегда существует элемент риска, что заёмщик может не погасить кредит. Аналогичным образом, если компания предоставляет кредит (рассрочку) своим клиентам, существует риск того, что её клиенты не смогут рассчитаться по своей задолженности. Кредитный риск также охватывает риск того, что эмитент облигаций не сможет осуществить обслуживание задолженности или что страховая компания не сможет выплатить страховое возмещение.

Кредитный риск — это риск убытков, связанных с невозможностью выполнения заёмщиком или контрагентом своих обязательств. Потери (убытки) могут быть полными или частичными. На эффективном рынке более высокие уровни кредитного риска будут связаны с более высокими затратами (потерями) по займам. Вследствие этого уровни потерь по займам являются основой для установления спрэдов доходности, которые отражают уровень кредитного риска на основе оценок участников рынка.

Потери (убытки) могут возникать в целом ряде случаев, например:

- заёмщик не сможет осуществить выплаты по ипотечному кредиту, кредитной карте, кредитной линии или другому виду кредита;

- компания или потребитель не сможет оплатить выставленные счета в установленные сроки;

- компания не сможет выплатить заработную плату своим сотрудникам в установленный срок;

- эмитент долговых ценных бумаг не сможет осуществить купонные платежи и/или осуществить погашение номинала ценных бумаг;

- неплатежеспособная страховая компания не выплачивает страховое возмещение (страховую выплату);

- неплатежеспособный банк не возвращает средства вкладчику и т.п.

В силу специфики своей деятельности финансово-кредитные учреждения (особенно банки) наиболее подвержены воздействию кредитного риска – выданные кредиты, лизинговые и факторинговые операции, инвестиционные операции с ценными бумагами, а также внебалансовые активные операции, такие как предоставленные гарантии, аккредитивы и т.п.

С целью уменьшения кредитного риска, кредитор может выполнить проверку кредитоспособности потенциального заёмщика, а также может потребовать от заёмщика предоставить залог или иное обеспечение своих обязательств (например, поручительство третьей стороны или страхование соответствующих рисков в страховой компании). Кредитор также может застраховать риски со своей стороны или же продать (переуступить) долг другой компании.

1.2. Классификация банковских рисков

Классификация банковских рисков осуществляется по:

- составу клиентов банка;

- методам оценки;

- уровню риска;

- распределению во времени;

- особенностям их учета;

- возможностям минимизации;

- методам регулирования.

Состав банковских клиентов определяет метод вычисления банковских рисков и уровни самих рисков. Мелкие заемщики в большей мере, чем крупные, зависят от случайностей экономики рынка. При этом крупные кредиты, которые выдавались одному заемщику либо же группе взаимосвязанных заемщиков, региону, отрасли или государству, выступали в качестве причины банковских банкротств. В связи с чем один из методов регулирования рисков при выдаче крупных кредитов – это ограничение его размеров. Существенным значением также обладает правильный выбор клиента банком.

По методам расчета выделяются совокупные (общие) риски, а также частные. Совокупные банковские риски предполагают оценку и прогнозирование размеров банковского риска в зависимости от его доходов, а также соблюдения нормативов банковской ликвидности. Основой оценки частного риска является шкала коэффициента риска по отдельно взятой банковской операции либо же их группам. Методы расчета риска дают возможность правильной оценки прогнозируемых потерь.

Были сформированы два ключевых метода оценки рисков: экспертные оценки и аналитический (комплексный и частный). Основой метода экспертных оценок является база изучения оценок, которые делали эксперты банка, а сам же метод предполагает составление обобщающих рейтингов или финансовых коэффициентов, их отнесение к той или иной зоне банковских рисков. Данный метод состоит из:

- рейтинговой оценки кредитоспособности клиента банка;

- рейтинговой оценки страхового риска;

- соблюдения экономических нормативов банковской деятельности;

- расчета размеров риска по кредитному банковскому портфелю и определения размеров резерва, который банку необходим для того, чтобы покрывать потери от кредитных рисков;

- классификации кредитов по степеням рисков и пр.

Аналитический метод подразумевает анализ зон рисков с установлением оптимальных рисков для каждого вида банковских операций, а также их совокупности в целом.

- Частный метод состоит из:

- определения частного риска, иными словами – размеров потерь по отдельной банковской операции в соответствии со степенью риска;

- сопоставления фактических потерь с прогнозируемыми согласно нормативной документации;

- выявления фактических зон рисков для определенного банка по каждой операции;

- установления допустимых размеров риска по отдельной банковской операции.

Метод применяют при расчетах специальных рисков банка, контроле за каждой операцией, расчете комплексного риска.

Основой комплексного метода является совокупная оценка риска по банку в целом.

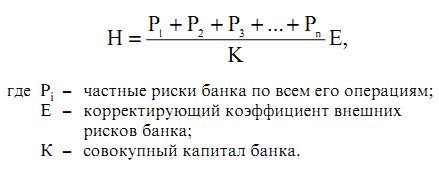

Ключевая задача управления рисковыми банковскими операциями – определить степень допустимости и оправданности тех или иных рисков, принять решение. Перспективно определять степень допустимости общих размеров риска банка для того, чтобы установить норматив отчислений от банковской прибыли в резервный, либо же рисковый, фонд. Общие размеры риска, отражающие наиболее возможный уровень риска банка за тот или иной период, определяются при помощи формулы:

В зависимости от характера учета банковские риски делятся на риски по забалансовым и балансовым операциям. Нередко кредитный риск, который возникают по балансовым операциям, распространяется также на забалансовые операции, к примеру, в случае несостоятельности (банкротства) кредитной организации. В связи с этим важно учитывать степень вероятных потерь от одной и той же деятельности, которую учитывают одновременно по балансовым и по забалансовым счетам.

В зависимости от возможности минимизации деление банковских рисков осуществляется на открытые и закрытые. Открытые риски не могут регулироваться, закрытые – подлежат регулированию. По ряду операций вводят специальное ограничение по рискам. Банковская стратегия риска заключается в том, чтобы выбрать объем и вид риска, который банк может позволить, а также в том, чтобы соблюдать определенные принципы управления ими в условиях инфляции, выживания и меняющейся экономической и политической обстановки.

Принципы управления рисками:

- определять и оценивать зоны риска (предвосхищать возможные источники убытков или рисковых ситуаций, которые приводят к убыткам; измерять риск; прогнозировать будущие убытки);

- контролировать риски (координировать контроль риска по всем службам и подразделениям банка, экономически стимулировать их деятельность, направленную на то, чтобы его уменьшать, проводить мониторинг и обеспечивать эффективность процедур управления им);

- финансировать риск (использовать ресурсы, поддерживать стратегию «чрезвычайных обстоятельств», выделять средства, связанные с расходами на финансирование рисков по всем службам и структурам банка);

- политика управления рисками (определять ответственность и обязанности руководителей, четкость данной политики, обеспечивать «сквозные» банковские связи в политике контроля за рисками).

Оценка стоимости риска, а также выбор формы управления риском требуют соблюдать границы риска и владеть приемами оценки. Банковские риски находятся в зависимости от характера юридических лиц, решений банка, сроков операции. Деятельность каждой банковской организации ограничивают юридические нормы. Граница банковских рисков определяется также решениями банка (к примеру, по решению банковского правления возможно замораживание ссуды, хоть это и не предусмотрено законом).

Банковские риски ограничен сроком операций банка, которые в некоторых случаях растягиваются на длительный срок ввиду неотлаженности системы расчетов, неправильного оформления документации, безответственности контрагентов, форс-мажорных обстоятельств.

В процессе определения уровня банковских рисков учету подлежат полный, умеренный и низкий риск, на что влияет расположение по шкале рисков. Полный риск подразумевает потери, которые равны банковским вложениям в определенную операцию (к примеру, при непогашении сомнительный кредит означает полный риск). Умеренные риски (до 20 процентов) возникают в случае невозврата только небольшой доли от основного долга либо же процентов по ссуде, а также в случае потери только части суммы по финансовым либо иным операциям. По таким операциям банк получает прибыль, которая дает возможность покрытия допущенных потерь и получения доходов. Низкие риски считаются незначительными и дают банку возможность как покрытия потерь, так и получения прибыли.

Важно распределять риск по времени в случае определения границы действия риска. Ключевые операции банка подвержены текущему и прошлому риску (в ряде случаев и будущему). С текущими рисками связаны: операции, связанные с выдачей гарантий, по акцепту переводных векселей, аккредитивные документарные операции, продажа актива с правом регресса и пр. Возможность оплаты гарантий через некоторое время, оплата векселя, а также оплата за счет банковского кредита подвергает данные операции также и будущему риску.

1.3 Методика построения системы управления банковскими рисками

Основная задача регулирования рисков – поддерживать приемлемые соотношения прибыльности с показателями ликвидности и безопасности в управлении пассивами и активами банка, то есть минимизировать банковские потери.

За счет эффективного управления уровнем риска должен решаться целый ряд проблем — от мониторинга (отслеживания) риска до проведения его стоимостной оценки.

Уровень риска, имеющего связь с определенным событием, меняется постоянно ввиду динамичности внешнего окружения банковских организаций. Это вынуждает банк регулярно уточнять свои позиции на рынке, оценивать риск определенных событий, пересматривать взаимоотношения с клиентами, а также оценивать уровень качества собственных активов и пассивов, соответственно, вносить корректировки в свою политику в сфере управления рисками.

Каждому банку нужно думать о том, чтобы минимизировать свои риски. Это необходимо в целях его выживания, а также для здорового развития государственной банковской системы. Минимизация рисков является политикой сокращения потерь, иначе называемой как управление рисками. Данный процесс состоит из: предвидения рисков, определения их вероятного размера и последствий, разработки и осуществления мероприятий по минимизации или предотвращению потерь, которые связаны с ними.

Это все подразумевает выработку каждым банком своей стратегии управления рисками, дающей возможность своевременного и последовательного использования всех возможностей развития банка и одновременного удерживания рисков на управляемом и приемлемом уровне.

Управление кредитным риском включает в себя следующие этапы:

- оценивают кредитный риск;

- проводят мониторинг кредитного риска;

- регулируют кредитный риск.

Основой банковского управления рисками являться должны нижеследующие постулаты.

Разработка политики управления рисками. Данная политика должна состоять из мер, связанных с предотвращением ряда неблагоприятных ситуаций и смягчением последствий некоторых из них, а именно – тех, что нельзя полностью исключить. Кредитному комитету банка нужно рассматривать только такие кредитные заявки, которые соответствуют предусмотренной политике управления рисками.

Выработка рекомендаций, осуществляющих регламентирование процедуры заключения кредитных договоров. Ими должен определяться состав документов, которые сопровождают кредитную заявку; проверка платежеспособности, кредитоспособности клиентов, их классификация по надежности, основой чего является кредитная история, состояние банковских обязательств и счетов; порядок действий, связанных с проведением экспертного анализа кредитуемого проекта, проверкой сведений службой безопасности, оформлением кредитного договора.

Требуются детально описанные регламенты осуществления кредитной операции и ее контроля, согласование перечня лиц, которые принимают решения по кредитованию, отграничение их ответственности и обязанностей; создание бланков документов.

Осведомленность о рисках. Управление рисками должно касаться каждого работника банка, принятие решений по проведению банковской операции происходит только после того, как были всесторонне проанализированы риски, которые возникают в результате данной операции. Работникам Банка, производящие подверженные рискам операции, известно о риске операций, они идентифицируют, анализируют и оценивают риски перед осуществлением операций. В банковских организациях должна действовать нормативная документация, регламентирующая порядок проведения всех операций, которые подвержены рискам. Недопустимо проводить новые банковские операции, если отсутствуют нормативные документы или соответствующие решения коллегиальных органов, осуществляющие регулирование порядка их совершения.

Разделение полномочий. Требуется реализация управленческой структуры, в которой нет конфликта интересов: разделение обязанностей подразделений и работников банка, производящих операции, подверженные кредитным рискам, учитывающих операции (в рамках бухгалтерского и / или управленческого учета), и выполняющих функции управления, а также контроля рисков.

Контроль проведения операций. За проведением операции, подверженной кредитным рискам, осуществляют предварительный, текущий, а также последующий контроли.

Контроль руководства, а также коллегиальных органов. В банке действовать должна система ограничений и лимитов, дающая возможность обеспечения приемлемого уровня рисков по агрегированным позициям Банка. Банковское руководство, его коллегиальные органы должны проводить регулярное рассмотрение отчетов об уровне принятых банком рисков, а также фактах нарушений предусмотренных процедур, ограничений и лимитов.

Сбор сведений о кредитном риске и использование системы его оценки, которые состоят из: разработки системы качественных и количественных показателей по каждому важному фактору кредитного риска; определения критических и оптимальных значений на каждый фактор кредитного риска отдельно и в целом кредитного риска; проведения общей оценки кредитоспособности потенциальных заемщиков; разработки стандартов банковских организаций в плане качества кредитов и соблюдения требований, которые устанавливают регулирующие органы; классификации выданных кредитов по степеням рисков.

Применение информационных технологий. Основой процесса управления банковскими рисками является использование современных ИТ. Требуется применение информационных систем, дающих возможность своевременной идентификации, анализа, оценки, управления и контроля рисков.

Постоянное улучшение системы управления рисками. Подразумевает постоянное совершенствование всех элементов управления рисками, в т. ч. информационных систем, процедур и технологий при учете стратегических задач, внешних изменений, инноваций в международной практике управления рисками.

Сочетание децентрализованного и централизованного подходов управления рисками. Подразумевается, что требуется сочетание этих подходов. Коллегиальные органы осуществляют утверждение методик расчета лимитов и/или лимитов для территориальных банков. По утвержденным методикам расчета лимитов и/или в пределах согласованных лимитов территориальные банки самостоятельно решением имеющего на то полномочия коллегиального органа территориального банка согласовывают лимиты своим подразделениям.

2. Анализ управления банковскими рисками в

АО «Россельхозбанк»

2.1. Организационно-экономическая характеристика АО «Россельхозбанк»

«Россельхозбанк» - один из крупнейших банков России, специализирующийся на финансировании предприятий агропромышленного комплекса. Полное наименование - Акционерное общество «Российский Сельскохозяйственный банк». «Россельхозбанк» (РСХБ) был создан по инициативе Правительства, одобренной президентом РФ в 2000 году, в целях развития национальной кредитно-финансовой системы агропромышленного сектора и сельских территорий Российской Федерации, сегодня это универсальный коммерческий банк, предоставляющий все виды банковских услуг и занимающий лидирующие позиции в финансировании агропромышленного комплекса России. Учредителем выступило государственное «Агентство по реструктуризации кредитных организаций» (АРКО). С июля 2001 года 100% акций банка принадлежит Правительству РФ в лице Федерального фонда имущества. Согласно изменениям к Уставу Банка, с 04.08.2016 организационно правовой формой Банка является Акционерное общество.

Россельхозбанк входит в число самых крупных и устойчивых банков страны по размеру активов и капитала, а также в высшую группу надежности в Рейтинге 100 Банков по версии журнала Forbes. Кредитный портфель банка на 1 января 2019 года превышает 1,9 трлн рублей.

Ведущими международными рейтинговыми агентствами Fitch и Moody's АО «Россельхозбанк» присвоены долгосрочные кредитные рейтинги ВВ+ и Ва1, соответственно. Российское рейтинговое агентство АКРА (Аналитическое Кредитное Рейтинговое Агентство) присвоило АО «Россельхозбанк» рейтинг на уровне АА(RU).

АО «Россельхозбанк» занимает второе место в России по размеру филиальной сети - во всех регионах страны работает 66 филиалов. Представительства Банка открыты в Белоруссии, Казахстане, Азербайджане, Армении и Китае.

АО «Россельхозбанк» - это агент Правительства РФ по исполнению ФЦП в аграрном комплексе. Банк имеет широкую и оптимально сформированную корреспондентскую сеть, насчитывающую свыше сотни зарубежных банков-партнеров и дающую возможность обеспечения полного спектра услуг клиентам по международным расчетам, связанному кредитованию, а также совершения прочих межбанковских операций.

Россельхозбанк занимается обслуживанием розничных и корпоративных клиентов, помимо универсальных банковских продуктов, предлагает десятки специально разработанных программ в целях развития производства в сфере сельского хозяйства, а также смежных отраслей. Особенное внимание обращается на программы кредитования МСБ.

Банк собственную работу строит при взаимодействиях с государством в следующих направлениях. Прежде всего, владельцем 100% акций Банка является Российская Федерация, что дает возможность позиционирования обязательств РСХБ в качестве квази-суверенного риска. Второй момент в том, что Правительство Российской Федерации периодически Банку оказывает финансовую поддержку путем расширения уставного капитала. Сейчас уставный капитал РСХБ – это 148,048 млрд. руб., разделенные на 148,048 тыс. обыкновенных акций, имеющих номинал в 1 млн. руб. Третий момент состоит в том, что контроль над деятельностью Банка осуществляет Правительство Российской Федерации посредством Общего Собрания Акционеров. Это дает возможность эффективной координации работы Банка с органами власти разных уровней и ведения работы по реализации национальных программ, связанных с поддержкой аграрного сектора экономики. И, последнее, в-четвертых, согласно инициативам Президента Российской Федерации В.В. Путина, Правительство Российской Федерации сфокусироваться должно на осуществлении четырех «приоритетных национальных проектов», в рамках одного из которых предусмотрено развитие российского АПК. Россельхозбанк здесь – главный финансовый агент Правительства РФ в агропромышленном секторе экономики.

Сейчас в числе основных конкурентов банка – Сбербанк России, ВТБ 24, Россбанк и Альфа банк. В течение долгих лет партнерами Банка остаются многие предприятия агропромышленного сектора, сферы услуг, торговли. Банк ведет сотрудничество с крупными холдингами, занимается реализацией инвестиционных проектов разной сложности. Кроме обслуживания корпоративных клиентов, Банк занимается развитием и розничного направления. Частные лица могут осуществлять размещение свободных средств в депозиты, проведение денежных переводов и платежей, аренды индивидуальных сейфовых ячеек, а также воспользоваться кредитными продуктами, в т. ч. оформить кредитные карты MasterCard и Visa. Также банк занимается эмиссией и эквайрингом дебетовых пластиковых карточек международных платежных систем MasterCard и Visa, а также собственной платежной системы. К услугам держателей более чем 650 тыс. банковских карт РСХБ - более 2,2 тысяч банкоматов в регионах присутствия кредитной организации.

К январю 2019 года Собственный капитал банка составил 483 655 892 тыс. руб.

Банк регулярно информирует инвестиционное сообщество о собственной текущей деятельности, о финансовых результатах, а также существенных событиях, для чего на своем сайте размещает пресс-релизы, осуществляет адресную рассылку информации, раскрывает существенные факты и готовит презентационные материалы для инвесторов. Обеспечение информационной поддержки выпусков еврооблигаций и иных заимствований Банка. ОАО «Россельхозбанк» принимает активное участие в работе Российско-Китайского делового совета, Американо-Российского делового совета, Международной конфедерации сельскохозяйственного кредитования (CICA) и Канадской деловой ассоциации в России и Евразии (CERBA), что дает Банку возможность использования дополнительного потенциала в сфере развития бизнеса, а также международного сотрудничества в области аграрного кредитования. Банк принимает участие в работе двусторонних межправительственных комиссий по научно-техническому и экономическому сотрудничеству с Израилем, Венгрией, Нидерландами, Норвегией, а также в работе межправительственных комиссий по торгово-экономическому сотрудничеству с Грецией, Австралией, КНДР и Монголией. Его участие в указанных комиссиях и организациях открывает новые возможности к дальнейшему развитию экспортного финансирования и оказанию эффективной поддержки отечественным сельхозпроизводителям по повышению доли экспорта продукции сельскохозяйственного производства.

Таким образом, ОАО «Россельхозбанк» имеет положительные показатели финансово-экономической деятельности, стабильно функционирует и имеет тенденцию к увеличению.

2.2 Анализ основных показателей, характеризующих финансовое состояние предприятия

По состоянию на 01.01.2018 активы Банка составили 2 679,3 млрд. рублей, за 2017 год увеличившись 168351 млн. рублей, или на 6,7%. Объем собственных средств (капитал) Банка вырос на 5,1% до 245593 млн. руб. (таблица 2).

За 2018 год активы АО «Россельхозбанк» увеличились на 14,9% и достигли 3077516 млн. руб. Увеличение активов банка свидетельствует об активной кредитной политике АО «Россельхозбанк».

Прирост кредитного портфеля в 2017 году составил 7,2%. Традиционно главную часть кредитного портфеля Банка составляют кредиты, которые предоставлены корпоративным кредитозаемщикам.

Таблица 2

Основные показатели деятельности АО «Россельхозбанк» за 2016- 2018 гг., млн. руб.

|

Показатели |

2016г. |

2017г. |

2018г. |

Динамика, % |

|

|

2017/ 2016 гг. |

2018/ 2017 гг. |

||||

|

Активы |

2510940 |

2679291 |

3077516 |

6,7 |

14,9 |

|

Капитал |

233713 |

245593 |

294586 |

5,1 |

19,9 |

|

Кредитный портфель до вычета резервов на его обесценивание |

2083466 |

2233638 |

2639077 |

7,2 |

18,2 |

|

Чистые процентные доходы |

39408 |

73606 |

68717 |

86,8 |

-6,6 |

|

Комиссионные доходы |

13867 |

16852 |

22827 |

21,5 |

35,5 |

|

Операционные доходы |

4262 |

11965 |

15714 |

180,8 |

31,3 |

|

Чистые доходы |

-4539 |

113606 |

108401 |

- |

-4,6 |

|

Прибыль до налогообложения |

-75953 |

4480 |

6155 |

- |

37,4 |

|

Чистая прибыль |

-75209 |

515 |

1767 |

- |

243,2 |

Чистые процентные доходы Банка в 2017 году составили 73606 млн. рублей и увеличились на 86,8% по сравнению с 2016 годом, что связано с ростом объемов бизнеса Банка и повышением доходности активов. Чистые процентные доходы АО «Россельхозбанк» за 2018 год снизились на 6,6% и составили 68717 млн. рублей.

В 2017 году в связи с реализацией проблемных активов в рамках активного урегулирования проблемной задолженности операционные расходы Банка увеличились до 11965 млн. рублей. В тоже врямя в пределах указанных сделок Банк восстановил долю резервов на возможный ущерб по ссудам, ссудной и приравненной к ней задолженности.

Для более детального анализа составим таблицы структуры и динамики активов (таблицы 2 и 3), в которых указаны показатели Банка за период 2016–2018 год, соответственно рассчитан удельный вес и динамика приведенных показателей.

Таблица 3

Структура активов баланса АО «Россельхозбанк» за 2016-2018гг.

|

Показатель |

2016 г. |

2017 г. |

2018 г. |

|||

|

млн. руб. |

уд. вес,% |

млн. руб. |

уд. вес,% |

млн. руб. |

уд. вес,% |

|

|

Денежные средства |

39384,5 |

1,6 |

31011,5 |

1,2 |

148410 |

4,8 |

|

Средства в Центральном Банке РФ |

46163,2 |

1,8 |

54532,4 |

2 |

81227 |

2,6 |

|

Средства в кредитных организациях |

4718,3 |

0,2 |

6087,2 |

0,2 |

2863,3 |

0,1 |

|

Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток |

74 |

0 |

26691,7 |

1 |

21534,6 |

0,7 |

|

Чистая ссудная задолженность |

2010135 |

80,1 |

2144523 |

80 |

2285830 |

74,3 |

|

Чистые вложения в ценные бумаги, имеющиеся в наличии для продажи |

227470 |

9,1 |

224585 |

8,4 |

265009 |

8,6 |

|

Чистые вложения в ценные бумаги, удерживаемые до погашения |

31316,2 |

1,2 |

11593,8 |

0,4 |

68506,7 |

2,2 |

|

Требования по текущему налогу на прибыль |

818,8 |

0 |

83,3 |

0 |

0,5 |

0 |

|

Отложенный налоговый актив |

17865,7 |

0,7 |

17691,8 |

0,7 |

17693 |

0,6 |

|

Основные средства, материальные запасы |

16320,7 |

0,6 |

17975,6 |

0,7 |

22683,5 |

0,7 |

|

Долгосрочные активы, предназначенные для продажи |

151,5 |

0 |

247,4 |

0 |

277,9 |

0 |

|

Прочие активы |

116522 |

4,6 |

144268 |

5,4 |

163480 |

5,3 |

|

Всего активов |

2510940 |

100 |

2679291 |

100 |

3077516 |

100 |

Данные таблицы 3 демонстрируют незначительное изменение структуры активов баланса за анализируемый период.

Доля средств в кредитных организациях на 01.01.2018 не изменилась по сравнению с 01.01.2017 и составила 0,2%. Вложения Банка в ценные бумаги по состоянию на 01.01.2018 составляют 8,4% валюты баланса Банка.

Доминирующей статьей на протяжении всего анализируемого периода являются Чистая ссудная задолженность. Помимо этого в 2016-2018гг. высока доля чистых вложений в ценные бумаги. В период 2017-2018гг. произошло снижение доли «Финансовые активы, оцениваемые по справедливой стоимости через прибыль или убыток».

Остальные показатели имеют невысокий удельный вес, но все же формируют суммарные активы.

Составим таблицу, которая описывает фактический уровень экономических нормативов по сравнению с их пределами (таблица 4).

Таблица 4

Обязательные нормативы деятельности АО «Россельхозбанк» за 2016-2018гг.

|

Показатели |

Коэффициент |

Норматив |

01.2017г. |

01.2018г. |

01.2019г. |

|

Норматив достаточности собственных средств (капитал) банка |

Н1 |

min 10% |

16.3 |

16.3 |

15.5 |

|

Норматив мгновенной ликвидности банка |

Н2 |

min 15% |

148,3 |

92,3 |

126,3 |

|

Норматив текущей ликвидности банка |

Н3 |

min 50% |

284.8 |

198,0 |

181.4 |

|

Норматив долгосрочной ликвидности банка |

Н4 |

min 120% |

67.9 |

51.4 |

53.9 |

|

Максимальный размер риска на одного кредитозаемщика или группу кредитозаемщиков |

Н6 |

max 25% |

17.4 |

16.6 |

17.1 |

|

Максимальный размер крупных кредитных рисков |

Н7 |

max 800% |

132,4 |

174,2 |

193,0 |

|

Норматив использования собственных средств банка для приобретения акций (долей) других юридических лиц |

Н12 |

max 25% |

8.6 |

8 |

7.6 |

Источник: составлено автором по данным АО «Россельхозбанк»

В течение 2016-2018 годов Банк соблюдал все требования к капиталу, установленные Банком России. По состоянию на 01.2019 года норматив достаточности капитала (Н1) составлял 15,5 % (на 01. 2017 года – 16,3%) при минимальном значении норматива 10%.

Показатель мгновенной ликвидности банка, вводится наравне с показателем (Н2) в соответствии с Инструкцией ЦБ РФ N 1, который измеряется в виде отношения высоколиквидных (денежные средства в наличной и безналичной форме) активов к быстро оборачивающимся депозитам до востребования. На 01.2019 данный показатель равен 181,4 (допустимое минимально значение 50%).

На основе приведенных данных, делаем вывод, что все показатели соответствуют максимально/минимально допустимых значений, таким образом АО «Россельхозбанк» на сегодняшний день является финансово-устойчивым Банком. Также можно отметить, что по всем оцениваемым параметрам результаты функционирования банка находятся в норме.

2.3. Анализ и оценка риска в АО «Россельхозбанк»

К текущим и непросроченным кредитам физических лиц банк относит кредиты, по которым на отчетную дату не было просроченной задолженности, и отсутствуют сведения о существовании факторов, которые могли бы привести заемщиков к невозможности своевременно и в полном объеме погасить задолженность.

Экспресс-кредиты – это кредиты, выданные в пунктах продаж физическим лицам с минимальными кредитными потребностями. Потребительские кредиты без обеспечения выдаются физическим лицам в банковских офисах после скоринговой проверки.

Просроченная задолженность с каждым годом растет, в Приложении Б рассмотрим более подробно состояние просроченных кредитов на 2018 г.

Согласно данным таблицы 2.2 кредитами физическим лицам являются экспресс и потребительские кредиты без обеспечения, судя по их доле просроченной задолженности – 68,42 % и 25,81 %.

В результате планируемого увеличении размеров ссудной задолженности существует возможность, что в 2018 году не ухудшится качество кредитного портфеля, а лишь произойдет его улучшение, подтверждением чего являются данные таблицы 5.

Таблица 5

Динамика качества кредитного портфеля АО «Россельхозбанк» за 2016-2018гг.

|

Наименование |

2016 г. |

2017 г. |

2018 г. |

Динамика |

|

Коэффициент проблемности кредита(Кп) |

7.9% |

6.7% |

3.8% |

-4.1% |

|

Коэффициент риска(Криска) |

0.876 |

0.918 |

0.963 |

+0.087 |

|

Коэффициент покрытия убытков(Кпу) |

1.6 |

1.2 |

1.1 |

-0.5 |

|

Коэффициент резерва(Крезерва) |

12.4 |

8.2% |

3.6% |

-8.8 |

|

Коэффициент опережения(Коп) |

- |

0.986 |

1.221 |

0.235 |

Можно наблюдать уменьшение значения коэффициента проблемности кредита, т. е. его приближение к нулю, что свидетельствует о повышении качества кредитного портфеля. Наблюдается также увеличение коэффициента риска, который стремится к 1,это является свидетельством того же. Необходимо отметить снижение коэффициента резерва, что характеризуется улучшением качества кредитного портфеля, направленного на кредитование физических лиц.

Благодаря применению коэффициента покрытия убытков по ссудам возникает возможность определения уровня покрытия кредитов, являющихся проблемными путем использования созданного резерва на возникающие потери по ссудам. Наблюдается увеличение в 2017 г. значения коэффициента опережения на 0,235, который составляет 1,221. Данный показатель выше единицы, а это значит, что банком осуществляется активная работа в сфере развития отношений в данном направлении. Как свидетельствуют все выше перечисленные коэффициенты, имеет место тенденция к повышению уровня кредитного портфеля, предусмотренного для кредитования физических лиц.

Коэффициент доходности по кредитам, рассчитывается как отношение процентов, которые получены вследствие предоставления физическим лицам кредитов, к средней их сумме.

Структурирование руководством процедуры анализа кредитов производится для минимизации уровня риска по потребительским кредитам без обеспечения. Свое отражение разница качества данных продуктов находит в завышенных процентных ставках по экспресс-кредитам.

Анализ группировки качества потребительских ссуд показал, что все непросроченные ссуды физических лиц в кредитном портфеле населения объединяются в 3 группы. Первая группа включает в себя ссуды физических лиц, которым характерен хороший уровень обслуживания долга и отличное финансовое положение заемщика - 1 категория качества (т. е. стандартные ссуды). Вторую группу составляют ссуды с умеренным/хорошим обслуживанием долга и умеренным/отличным финансовым его положением - 2 категория качества ( т. н. нестандартные). Третья группа включает ссуды со средним уровнем долгового обслуживания и умеренным положением заемщика - 3 категория (сомнительные ссуды).

Банк предоставляет кредиты всем группам заемщиков, но, все же, большая часть кредитов (нестандартные) достается клиентам 2-й группы - 98,7%, на клиентов 1-й группы по данным за 2018 год приходится 1,1% , что характеризует хорошее качество кредитов в портфеле физических лиц. Доля клиентов попавших в третью группу составляет 0,3%. В разрезе групп ссуд наибольшая часть приходилась на непросроченные ссуды - 94,5%. Просроченные ссуды на 31.12.2018 г. в банке составляли 5,5% от всего кредитного портфеля физических лиц, что ниже на 0,6%, чем за 2017 г. В структуре просроченных платежей преобладали ссуды с задержкой оплаты до 30 дней (63%). На ссуды, платежи по которым были просрочены до 60 дней, приходилось 22% общего портфеля, а на кредиты, где просрочка составляла до 90 дней - 15%. Доля кредитов, по которым платеж по основной сумме долга и/или процентам был просрочен более чем на 90 дней, составляла 4,1%.

Анализ кредитного портфеля физических лиц в разрезе кредитных продуктов показал, что наибольшую задолженность составляли потребительские кредиты с задержкой платежа сроком свыше 180 дней - около 4% от суммы потребительских кредитов. Наименьшая задолженность приходилась на автокредиты - 2,6%. Кредиты с задержкой платежа ссуд до 180 дней по данной категории составляли 8,3% от суммы неработающих кредитов. Максимальное значение 0,37% приходилось на автокредиты в структуре кредитных продуктов, в то время как жилищные и потребительские кредиты, представленные с задержкой платежа сроком до 180 дней, составляли по 0,34% в структуре кредитных продуктов.

Прогнозирование в условиях высокой конкуренции банковских учреждений является объективной необходимостью, которая обусловлена как характером предлагаемых банками услуг так и осложнением рыночных взаимосвязей вообще. Современное отношение к прогнозированию выходит за пределы «предсказания» как категории, выражающей информационный образ будущего, и рассматривается как программная разработка многовариантных моделей развития объекта управления. Таким образом, прогнозирование объемов потребительского кредитования направлено не на безусловный прогноз, а на содействие оптимизации кредитной политики банка относительно обслуживания населения и координации системы управления этими процессами.

Банк пользуется механизмами контроля, которые позволяют эффективно управлять операционным риском. Такие механизмы состоят из:

- подготовки регулярной отчетности о состоянии портфелей и регулярного их представления соответствующему комитету;

- определения ключевых принципов кредитной политики, осуществляющих регулирование подробной политики на уровне департамента;

- регулярного анализа необходимости пересмотра принципов политики;

- разработки принципов кредитования, которые предусматривают сфокусированный и дисциплинированный подход к принятию решений;

- применения техники принятия решений, которая основывается на статистике;

- постоянного мониторинга со стороны Дирекции по управлению рисками, а также Управления внутреннего аудита существующих кредитных процессов в целях оценки эффективности и внесения изменений в случае необходимости.

Банк пользуется широким спектром техник для сокращения кредитного риска кредитных операций, управляя как факторами убытка отдельно взятых операций, такими как риск дефолта, убыток в случае наступления дефолта и степень подверженности ему, так и факторами системного риска в целом по портфелю.

На уровне сделки оценивают способность заемщика к обслуживанию предполагаемого уровня задолженности. Используемые Банком процедуры мониторинга нацелены на то, чтобы обеспечивать своевременное признание уровня риска и принимать соответствующие действия в отношении операций, обладающих признаками ухудшения. Данные меры включают сокращение риска, получение дополнительного залогового обеспечения, реструктуризацию и иные меры в зависимости от ситуации. Для сокращения рисков Банк принимает в качестве обеспечения различные виды залогов, поручительства юридических и физических лиц и банковские гарантии. Лимиты концентрации кредитного риска обеспечивают диверсификацию портфели и предотвращение избыточного уровня концентрации.

Премия за кредитный риск, рассчитанная с учетом вероятности дефолта клиента, включается в оценку риска и учитывается в процессе ценообразования.

Проведенное исследование позволило определить, что в целом, капитальная адекватность масштабу и характеру осуществляемых АО «Россельхозбанк» операций за весь наблюдаемый период имеет значения выше установленных нормативов. Т.е. банк имеет достаточно собственных средств, необходимых для покрытия кредитного, операционного и рыночного рисков. Банк достаточно капитализирован.

3. Разработка комплекса управленческих решений, направленных на управление банковскими рисками

3.1. Комплекс рекомендаций по сокращению банковски рисков в АО «Россельхозбанк»

Основными целями организации системы интегрированного управления рисками, как составной части процесса управления Банком являются:

- обеспечение устойчивого развития Банка и организаций-участников АО «Россельхозбанк» в рамках реализации стратегии развития, утвержденной Наблюдательным советом Банка;

- обеспечение и защита интересов акционеров, участников, кредиторов, клиентов АО «Россельхозбанк» и иных лиц, с учетом того, что указанные лица заинтересованы в продолжении устойчивой деятельности АО «Россельхозбанк», чтобы принимаемые Группой риски не создавали угрозы для существования АО «Россельхозбанк» и ее участников;

- усиление конкурентных преимуществ Банка и АО «Россельхозбанк» вследствие:

а) обеспечения единого понимания рисков на уровне АО «Россельхозбанк» и стратегического планирования с учетом уровня принимаемого риска;

б) повышения эффективности управления капиталом и увеличения рыночной стоимости Банка, в том числе на уровне АО «Россельхозбанк»;

в) сохранения устойчивости при расширении продуктового ряда организаций-участников АО «Россельхозбанк» (внедрение более сложных продуктов) вследствие адекватной оценки и управления принимаемыми рисками;

- рост доверия инвесторов за счет создания прозрачной системы управления рисками АО «Россельхозбанк».

Система интегрированного управления рисками АО «Россельхозбанк» удовлетворяет следующим основным принципам:

1. Осведомленность о риске.

Процесс управления рисками затрагивает каждого сотрудника организаций-участников АО «Россельхозбанк». Принятие решений о проведении любой операции производится только после всестороннего анализа рисков на уровне организаций-участников АО «Россельхозбанк», возникающих в результате такой операции. Сотрудники организаций-участников АО «Россельхозбанк», совершающие операции, подверженные рискам, осведомлены о риске операций и осуществляют идентификацию, анализ и оценку рисков перед совершением операций. В организациях- участниках АО «Россельхозбанк» действуют нормативные документы, регламентирующие порядок совершения всех операций, подверженных рискам. Проведение новых банковских операций при отсутствии нормативных, распорядительных документов или соответствующих решений коллегиальных органов, регламентирующих порядок их совершения, не допускается.

2. Разделение полномочий.

В организациях-участниках АО «Россельхозбанк» реализованы управленческие структуры, в которых отсутствует конфликт интересов: на уровне организационной структуры разделены подразделения и сотрудники, на которых возложены обязанности по проведению операций, подверженных рискам, учету этих операций, управлению и контролю за рисками.

3. Контроль за уровнем риска.

Руководство Банка, коллегиальные органы Банка на регулярной основе получают информацию об уровне принятых Группой рисков и фактах нарушений установленных процедур управления рисками, лимитов и ограничений.

На уровне АО «Россельхозбанк», а также на уровне каждой организации-участника АО «Россельхозбанк» функционирует система внутреннего контроля, позволяющая осуществлять эффективный контроль за функционированием системы управления рисками каждой организации-участника АО «Россельхозбанк» и АО «Россельхозбанк» в целом.

4. Необходимость обеспечения «трех линий защиты».

Устанавливается коллективная ответственность за действия по принятию рисков:

- принятие рисков (1-я линия защиты): Бизнес-подразделения должны стремиться к достижению оптимального сочетания доходности и риска, следовать поставленным целям по развитию и соотношению доходности и риска, осуществлять мониторинг решений по принятию риска, учитывать профили рисков клиентов при совершении операций/сделок, внедрять и управлять бизнес-процессами и инструментами, участвовать в процессах идентификации и оценки рисков, соблюдать требования внутренних нормативных документов, в том числе в части управления рисками;

- управление рисками (2-я линия защиты): функции Рисков и Финансов - разрабатывают стандарты управления рисками, принципы, лимиты и ограничения, проводят мониторинг уровня рисков и готовят отчетность, проверяют соответствие уровня рисков аппетиту к риску, консультируют, моделируют и агрегируют общий профиль рисков;

- аудит (3-я линия защиты): функция внутреннего и внешнего аудита - проводят независимую оценку соответствия процессов управления рисками установленным стандартам, внешнюю оценку решений по принятию рисков.

5. Сочетание централизованного и децентрализованного подходов к управлению рисками АО «Россельхозбанк».

В Группе сочетаются централизованный и децентрализованный подходы управления рисками. Уполномоченные коллегиальные органы Банка по управлению рисками определяют требования, ограничения, лимиты, методологию в части управления рисками для территориальных банков, организаций-участников АО «Россельхозбанк».

Для улучшения эффективности кредитных операций руководству банка следует обратить особое внимание на осуществление контроля:

- за динамикой классифицированных ссуд (стандартных, нестандартных, сомнительных, безнадежных);

- за динамикой сомнительных, безнадежных, просроченных, пролонгированных кредитов, их доли в портфеле кредитов банка.

Важно определиться с инвестиционной политикой и включить в неё меры, минимизирующие влияние колебаний рынка на стоимость портфеля банка:

- формирование бэта-нейтрального портфеля;

- хеджирование валютных рисков;

- диверсификация портфеля ценных бумаг;

- диверсификация валютного портфеля.

Довольно специфичная для банков с участием иностранного капитала «опасность» - конфликт интересов акционеров. В принципе, такая ситуация возможна в любом банке, являющимся акционерным обществом, но принадлежность части акций иностранцам добавляет больше спорных моментов, вызванных разным пониманием перспектив развития банка в стране, разными целями развития, разными методами ведения бизнеса. Если говорить именно о конфликтах акционеров, а не их последствиях, то единственный, на наш взгляд, способ их минимизировать - это укрупнять существующие пакеты акций, принадлежащие каждой стороне, чтобы минимизировать число акционеров, влияющих на принятие решений.

Другой опасностью, вытекающей из приобретения банка иностранным капиталом, является неготовность «старого» банка к преобразованиям, следующим из появления новых владельцев и объединения с иностранными активами. Для преодоления этой опасности и недопущения того, что она перерастет в угрозу необходимо:

1. Провести анализ состояния бизнес-процессов банка внешнему ауди-тору, который укажет на слабые и сильные стороны и даст рекомендации об оптимизации работы банка с учетом новых требований.

2. Постепенный переход, с оповещением клиентов и сотрудников о новых изменениях.

3. Необходимо провести маркетинговое исследование о позиционировании обоих объединяющихся банков и выработать единую концепцию, оптимальную для ключевых целевых аудиторий обоих банков.

Анализ рисков начинается на первом этапе с качественного анализа, целью которого является выявление рискообразующих факторов, их оценка и определение значимости. На втором этапе работа ведется непосредственно по классификации и идентификации рисков, определение условии, при которых риск будет минимальным.

Третий этап является продолжением второго и заключается в проведении имитационного эксперимента, а также в подведении итогов при помощи экономико-статистического анализа.

Таблица 6

Плановые и экстренные меры по минимизации угроз

|

Угроза |

Плановые меры |

Экстренные меры |

|

Дисбаланс ликвидности между филиалами |

Контроль за установленными нормативами ликвидности. По нашему мнению, банк должен принимать за рекомендованные, значения, чуть более жесткие, чем норматив ЦБ. Например, норматив мгновенной ликвидности ЦБ- 15%. Установление внутрибанковского норматива в 18% позволит банку иметь более выигрышную позицию в экстренном случае. |

При переходе норматива мгновенной ликвидности увеличение норматива текущей ликвидности и перевод дополнительной ликвидности в филиал, в котором произошел переход нормативного значения. Проведение дополнительных продаж активов с высокой ликвидностью |

|

Неправильно выбранная стратегия развития для филиала, не учитывающая его региональные особенности |

Отслеживание появления крупных предприятий, их слияния и поглощения, крупные финансовые операции |

Изменение условий предоставления услуг в отдельных регионах, новые продукты в специфических регионах |

|

Оценка эффективности розничных и корпоративных блоков и сравнение их внутри региона |

Подстройка банковских услуг под крупного корпоративного клиента, оказывающего влияние на весь регион |

|

|

Передача неактуальной информации о филиале, следовательно, неправильные меры по его развитию |

Оценка соответствия роста продаж продуктов и услуг планируемому. |

В случае отхождения от плана - коррекция продуктов или методов работы с клиентами. |

|

Резкие обвалы курсов валют |

Хеджирование валютных рисков |

Короткие продажи |

|

Дефолты крупных участников рынка |

Страхование инвестиций |

Короткие продажи при падении всего рынка |

Также важно установить границы риска, в пределах которых данный риск не является критическим по отношению к осуществляемому инновационному проекту.

Методика оценки кредитоспособности юридического лица, применяемая АО «Россельхозбанк», принята и действует с 2006 года. Методика была успешно реализована и приносила результаты положительного характера до 2008 года. В 2008 году мировые банки и банки РФ столкнулись с такой проблемой как массовый невозврат кредитов, причина которой - мировой кризис в экономике.

Исходя из изложенного вые, требуется совершенствование методики оценки кредитоспособности заемщиков АО «Россельхозбанк», чтобы избежать риск массового невозвращения кредитов в будущем. Требуется сделать жестче критерии оценки кредитоспособности для большего уровня обеспеченности кредитов.

3.2. Разработка рекомендаций по выбору оптимального графика платежей для заемщика с целью снижения банковских рисков

Из изложенного выше могут быть сделаны следующие выводы: методика АО «Россельхозбанк» делает основной акцент на оценку ликвидности заемщика. Доля этих показателей в совокупности баллов 0,55.

Усовершенствованная методика оценки кредитоспособности будет включать 6 основных этапов:

1. Горизонтальный и вертикальный анализ отчетности заемщика.

2. Вычисление 6 коэффициентов оценки кредитоспособности заемщика.

3. Вычисление совокупности баллов для определения рейтинга кредитоспособности заемщика.

4. Вычисление дополнительных оценочных показателей.

5. Определение главных рисков, которые связаны с деятельностью заемщика.

6. Вынесение решения о присвоении класса кредитоспособности заемщика.

3. Расчет суммы балов для определения рейтинга кредитоспособности

4. Расчет дополнительных оценочных коэффициентов

Количественная оценка кредитоспособности

Качественная оценка кредитоспособности

5. Оценка рисков:

-отраслевых;

-акционерных;

-регулирования деятельности хозяйствующего субъекта;

-производственных;

-управленческих;

-и других.

1. Вертикальный и горизонтальный анализ заемщика

2. Расчета шести коэффициентов оценки кредитоспособности

6. Вынесение решения о присвоение класса кредитоспособности.

При затруднении вынесения решения дополнительный анализ финансового и экономического положения заемщика

Рис. 1. Усовершенствованная методика оценки

кредитоспособности

Новая усовершенствованная методика оценки кредитоспособности заемщика – юридического лица позволит банковской организации принимать решение о выдаче кредитных средств более взвешенно, учитывая тенденции и изменения в балансе. Вынесение решения о присвоении класса кредитоспособности будет базироваться не только на главных коэффициентах ликвидности, а на соотношении коэффициентов ликвидности, рентабельности и финансовой устойчивости.

В таблице 7 проведем анализ сравнительного типа методики АО «Россельхозбанк» и новой усовершенствованной методики оценки кредитоспособности заемщика - юридического лица. В ходе сравнительного анализа методик оценки кредитоспособности АО «Россельхозбанк» и новой усовершенствованной методики оценки кредитоспособности есть возможность сделать вывод, что новая усовершенствованная методика дает возможность всесторонне оценить возможные риски, которые связаны с деятельностью заемщика.

Таблица 7

Сравнительный анализ методики АО «Россельхозбанк» и усовершенствованной методики оценки кредитоспособности заемщика

|

Методика АО «Россельхозбанк» |

Усовершенствованная методика |

||

|

1. Горизонтальный и вертикальный анализ финансового состояния заемщика |

|||

|

1. Оценочные коэффициенты |

Вес показателя в совокупности баллов |

2. Оценочные коэффициенты |

Вес показателя в совокупности баллов |

|

Коэффициенты ликвидности |

|||

|

К1 – коэффициент абсолютной ликвидности |

0,05 |

||

|

К2 – коэффициент быстрой ликвидности |

0,1 |

К1 – коэффициент быстрой ликвидности |

0,1 |

|

К3 – коэффициент текущей ликвидности |

0,4 |

К2 – коэффициент текущей ликвидности |

0,3 |

|

Коэффициенты финансовой устойчивости |

|||

|

К4 – коэффициент наличия собственных средств |

0,2 |

К3 – коэффициент наличия собственных средств |

0,15 |

|

К4 – коэффициент финансирования |

0,15 |

||

|

Коэффициенты рентабельности |

|||

|

К5 – рентабельность реализации |

0,15 |

К5 – рентабельность реализации |

0,2 |

|

К6 – рентабельность деятельности организации |

0,1 |

К6 – рентабельность деятельности организации |

0,1 |

|

2. Вычисление совокупности баллов для определения рейтинга кредитоспособности заемщика. |

3. Вычисление совокупности баллов для определения рейтинга кредитоспособности заемщика. |

||

|

3. Вычисление дополнительных показателей оценочного характера |

4. Вычисление дополнительных показателей оценочного характера |

||

|

4. Определение основных рисков, которые связаны с деятельностью заемщика |

5. Определение основных рисков, которые связаны с деятельностью заемщика |

||

|

5. Вынесение решения о присвоении класса кредитоспособности заемщика |

6. Вынесение решения о присвоении класса кредитоспособности заемщика |

||

Новая усовершенствованная методика более жесткая. Изменения методики, которые предложены, дадут возможность более тщательного выбора заемщиков со всех аспектов их деятельности.

Выводы по главе 3

Для повышения эффективности системы управления операцинными рисками АО «Россельхозбанк» предлагается:

1) определиться с инвестиционной политикой и включить в неё меры, минимизирующие влияние колебаний рынка на стоимость портфеля банка:

- формирование бэта-нейтрального портфеля;

- хеджирование валютных рисков;

- диверсификация портфеля ценных бумаг;

- диверсификация валютного портфеля;

2) провести анализ состояния бизнес-процессов банка внешнему ауди-тору, который укажет на слабые и сильные стороны и даст рекомендации об оптимизации работы банка с учетом новых требований;

3) внедрить систему оценки категории качества ссуд.

Данные меры достаточно адекватны текущему состоянию экономики и требованиям к системе управления рисками, что позволит банку работать наиболее безопасно и эффективно.

Заключение

В рамках данной работы можно сделать следующие выводы:

1) В первой главе были рассмотрены теоретические аспекты управления банковскими рисками коммерческого банка.

На современном этапе в системе управления банковскими рисками используются различные методы, в частности сотрудничество страховых компаний и банков.

2) Во второй главе проведен анализ управления банковскими рисками АО «Россельхозбанк».

Банк применяет механизмы контроля, способствующие эффективному управлению операционным риском. Такие механизмы включают:

- подготовку регулярных отчетов о состоянии портфелей и регулярное представление таких отчетов соответствующему комитету;

- определение основных принципов кредитной политики, регулирующих подробную политику на уровне департамента;

- регулярный анализ необходимости пересмотра принципов политики;

- разработка принципов кредитования, предусматривающих дисциплинированный и сфокусированный подход к принятию решений;

- использование основанной на статистике техники принятия решений;

- постоянный мониторинг со стороны Дирекции по управлению рисками и Управления внутреннего аудита существующего кредитного процесса для оценки эффективности и введения изменений при необходимости.

Банк использует широкий спектр техник для снижения кредитного риска кредитных операций, управляя как факторами убытка отдельных операций, такими как вероятность дефолта, убыток при наступлении дефолта и степень подверженности дефолту, так и факторами системного риска по портфелю в целом.

На уровне сделки проводится оценка способности заемщика обслуживать предполагаемый уровень задолженности. Применяемые Банком процедуры мониторинга направлены на обеспечение своевременного признания уровня риска и принятие соответствующих действий в отношении операций, имеющих признаки ухудшения. Эти меры включают уменьшение риска, получение дополнительного залогового обеспечения, реструктуризацию и другие меры в зависимости от ситуации. Для снижения риска Банк принимает в качестве обеспечения различные виды залогов, поручительства юридических и физических лиц и банковские гарантии. Лимиты концентрации кредитного риска обеспечивают диверсификацию портфели и предотвращение избыточного уровня концентрации.

Премия за кредитный риск, рассчитанная с учетом вероятности дефолта клиента, включается в оценку риска и учитывается в процессе ценообразования.

Проведенное исследование позволило определить, что в целом, капитальная адекватность масштабу и характеру осуществляемых АО «Россельхозбанк» операций за весь наблюдаемый период имеет значения выше установленных нормативов. Т.е. банк имеет достаточно собственных средств, необходимых для покрытия кредитного, операционного и рыночного рисков. Банк достаточно капитализирован.

3) В третьей главе разработаны рекомендации по оптимизации управления банковскими рисками банка.

Для повышения эффективности системы управления операцинными рисками АО «Россельхозбанк» предлагается:

1) определиться с инвестиционной политикой и включить в неё меры, минимизирующие влияние колебаний рынка на стоимость портфеля банка:

- формирование бэта-нейтрального портфеля;

- хеджирование валютных рисков;

- диверсификация портфеля ценных бумаг;

- диверсификация валютного портфеля;

2) провести анализ состояния бизнес-процессов банка внешнему ауди-тору, который укажет на слабые и сильные стороны и даст рекомендации об оптимизации работы банка с учетом новых требований;

3) внедрить систему оценки категории качества ссуд.

Данные меры достаточно адекватны текущему состоянию экономики и требованиям к системе управления рисками, что позволит банку работать наиболее безопасно и эффективно.

Список использованных источников

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 №14-ФЗ: (федер. закон: принят Гос. Думой ФС РФ 22.12.1995 г. в ред. 07.02.2019). - Система Консультант Плюс

- О банках и банковской деятельности от 02.12.1990 №395-1 // Ведомости съезда народных депутатов РСФСР от 6 декабря 1990 г. № 27 ст. 357

- О Центральном банке (Банке России) от 10.07.2002 №86-ФЗ // Российской газета от 13 июля 2002 г. № 127

- Об ипотечных ценных бумагах от 11.11.2003 № 152-ФЗ // Российской газета от 18 ноября 2003 г. № 234

- О потребительском кредите (займе) от 21 декабря 2016 г. № 353-ФЗ // Российской газета от 23 декабря 2016 г. № 289

- Белоглазова, Г.Н. Банковское дело организация деятельности коммерческого банка. Учебник для вузов / Белоглазова Г.Н., Кроливецкая Л.П. - М.: Юрайт, 2011. - 422 с.

- Боровкова, В.А. Банки и банковское дело: Учебник для бакалавров / Боровкова В.А., Балабанов А.И., Боровкова В.А. - 3-е изд.,– М.: Юрайт. – 2017. – 623 с.

- Герасимова, Е.Б. Банковские операции: Учебное пособие / Герасимова Е.Б., Унанян И.Р., Тишина Л.С. - М.: Форум. – 2017. – 272 с.

- Горелая, Н. В. Организация кредитования в коммерческом банке: учеб. пособие / Н. В. Горелая. – М.: ИНФРА-М, 2013. – 207 с.

- Жукова, Е.Ф. Деньги, кредит, банки: учебник / Жукова Е.Ф. – 4-е изд. перераб. и доп. – М.: ЮНИТИ'ДАНА, 2009. – 650 с.

- Егоров, А. В., Кармазина, А. С., Чекмарева, Е. Н. Кредитный рынок: тенденции и перспективы // Банковское дело. - 2013. - № 3.

- Ефимова, Е.Г., Деньги, кредит, банки: Практикум / Ефимова Е.Г., Карелина Л.Ю. 4-е изд., испр. и доп. – М.: МГИУ. – 2017.

- Жарковская, Е.П. Банковское дело / Жарковская Е.П. – Учебное пособие. 7-е изд., испр. и доп. - М.: 2010. - 479 с.

- Звонова, Е.А. Деньги, кредит, банки: Учебник / Звонова Е.А., Богачева М.Ю., Болвачев А.И. Деньги, кредит, банки: Учебник – М.: НИЦ ИНФРА-М. – 2013. – М.: НИЦ ИНФРА-М. – 2013.

- Киреев, В. Л. Банковское дело: учебник / В. Л. Киреев, О. Л. Козлова. – М: КНОРУС, 2013. – 239 с.

- Колпакова, Г. М. Финансы, денежное обращение и кредит : учеб. пособие для бакалавров / Г. М. Колпакова. – 4-е изд., перераб. и доп. – М. : Юрайт, 2013. – 538 с.

- Костерина, Т. М. Банковское дело: учеб. для бакалавров / Т. М. Костерина; Моск. гос. ун-т экономики, статистики и информатики. – 2-е изд., перераб. и доп. – М.: Юрайт, 2016. – 332с.

- Кроливецкая, Л. П. Банковское дело: кредитная деятельность коммерческих банков: учебное пособие / Л.П. Кроливецкая, Е.В. Тихомирова. - М.: КНОРУС, 2017. - 280с.

- Курбатов, А.Я. Банковское право россии. Учебник для вузов / Курбатов, А.Я. - 2-е изд. — М.:Издательство Юрайт, 2011. - 525 с.

- Лаврушин, О.И., Банковское дело: Учебник / Лаврушин, О.И., Валенцева Н.И. - 11-е изд.,стер – М.: КноРус. – 2017. – 800 с.

- Маркова, О.М., Банковские операции: Учебник для бакалавров - 2-е изд.,перераб. и доп. / Маркова О.М., Мартыненко Н.Н., Рудакова О.С. - М.: Юрайт. – 2017. – 612 с.

- Соколов, Б.И., Деньги. Кредит. Банки: Учебник для бакалавров в вопросах и ответах / Соколов Б.И., Иванов В.В. - М.: ИНФРА-М. – 2017. – 288с.

- Тагирбеков, К. Р. Основы банковской деятельности (банковское дело). – Учебное пособие. / Тагирбеков, К. Р. – М.: ИНФРА-М. – 2016. – 720 с.

- Тавасиев А. М. Банковское дело.- Учебник. / Тавасиев А. М. – М.: Юрайт. – 2016. – 656с.

- Янкина, И. А. Деньги, кредит, банки. Практикум: Учебник. / Янкина И.А. – М.: КноРус. – 2016.

- Янов, В.В., Деньги, кредит, банки: Учебное пособие / Янов В.В., Бубнова И.Ю. – М.: КноРус. – 2017.

- Артемкина, Е. В. Государственная поддержка ипотечного жилищного кредитования в контексте решения социально-экономических проблем российского общества / Е.В. Артемкина // Мир науки, культуры и образования. – 2013. – №4. – С. 330-332.

- Булатова, А. И. Современное состояние ипотечного кредитования в России / А.И. Булатова, В.И. Гайнитдинова // Экономическая наука и практика: материалы III междунар. науч. конф. (г. Чита, апрель 2017 г.). – Чита: Изд-во Молодой ученый, 2017. – С. 44-46.

- Ефремова, И. А. Проблемы банковского кредитования населения на современном этапе / И. А. Ефремова // Молодой ученый. — 2017. — №18. — С. 362-364.

- Кокорина М. В. Проблемы банковского кредитования физических лиц на современном этапе в РФ / М. В. Кокорина // Молодой ученый. — 2017. — №12. — С. 137-139.

- Красовская, Т. В. Проблемы потребительского кредитования на современном этапе в РФ / Т. В. Красовская, А. А. Растащенова, О. А. Жабина // Молодой ученый. — 2016. — №6. — с. 355-357.

- Руденко, Т. А. Понятие и принципы банковского кредитования физических лиц / Т. А. Руденко // Молодой ученый. — 2018. — №11. — С. 1106-1107.

- Стрельников Е.В. Проблемы оценки кредитного риска / Стрельников Е.В. // «Финансы и кредит» 36(516) – 2013. - № 9.- с. 62

- Сухарев, О. Концепция государственной денежно-кредитной политики в России / Сухарев О., Курьянов А. // Банковский вестник. – 2013. – № 14

- Тугушева, В. Р. Проблемы и перспективы развития ипотечного кредитования в России / В.Р. Тугушева // Известия Пензенского государственного педагогического университета им. В.Г. Белинского. – 2019. – № 6. – С. 58-61.

- Челмакина, Л. А. Проблемы ипотечного кредитования в Республике Мордовия / Л.А. Челмакина, Е.Н. Володина // Молодой ученый. – 2017. – №8. – С. 630-632.

- Шмыгленко Ю. С. Особенности функционирование рынка банковского кредитования населения в России / Ю. С. Шмыгленко // Молодой ученый. — 2018. — №20. — с. 320-324.

- Шмыгленко Ю. С. Рынок банковского кредитования населения: анализ, структура и проблемы / Ю. С. Шмыгленко // Молодой ученый. — 2018. — №20. — с. 314-320.

- Центральный Банк РФ [Электронный ресурс] – Официальный сайт Центрального Банка Российской Федерации. – Режим доступа: www.cbr.ru

- Реклама как сигнал и как информация (Теоретические аспекты рекламы)

- Теоретические основы учета и контроля денежных средств

- Изучение макроэкономической финансовой политики устойчивого экономического роста и механизмов её реализации

- Налоговый учет. Налог на прибыль

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов

- Финансовый анализ бухгалтерского баланса предприятия.

- Социальное страхование и его функции (Сущность, социального страхования его принципы)

- Отличие бухгалтерского учета от налогового учета (Теоретические и методические основы учетной политики предприятия)

- Финансовая политика и ее реализация РФ

- Кадровая стратегия в системе стратегического управления организацией (Формирование кадровой политики в современной организации)

- Организация кассовой работы в банках

- Планирование производственной программы предприятий на примере реально существующей организации