Налоговый учет. Налог на прибыль

Содержание:

ВВЕДЕНИЕ

В настоящее время развитие экономических отношений в России сопровождается трансформацией финансовой, налоговой и других экономических систем. Понятие «налоговый учет» введено в законодательство ст. 313 гл. 25 «Налог на прибыль организаций» с 1 января 2002 г. В статье 313 НК РФ установлено, что налогоплательщики должны исчислять налоговую базу по итогам каждого отчетного (налогового) периода на основе данных налогового учета. Исчисление налоговой базы для расчета налога на прибыль только по правилам бухгалтерского учета невозможно, поскольку именно различия между бухгалтерским и налоговым учетом вызывают трудности ведения налогового учета и могут привести к ошибкам.

Также актуальность темы подтверждается и тем фактом, что налог на прибыль является одной из основных статей расходов хозяйствующих субъектов.

Целью работы является исследование налогового учета прибыль и определение путей его совершенствования.

Для реализации поставленных целей данной работы формируются следующие задачи:

1) рассмотреть теоретические основы налогообложения прибыли организаций;

2) провести исследование налогового учета прибыли организации;

3) выявить перспективы развития налогового учета прибыли организаций.

Объектом исследования выступает ООО «АМКАПИТАЛ».

Предметом исследования является налоговый учет прибыли ООО «АМКАПИТАЛ».

В исследовании применялись методы системного и сравнительного анализа, а также горизонтального и вертикального анализа.

Теоретической основой исследования послужили труды отечественных и зарубежных ученых в области учета и налогообложения: Клупта М.А., Казинца Л.С., Четыркина Е.М., Маслова И. А., Малкина Е.Л.

Информационной базой исследования являются материалы бухгалтерского и налогового учета предприятия ООО «АМКАПИТАЛ» за последние три года (2014-2016 гг.).

Законодательной базой при написании данной работы послужили материалы Федеральной налоговой службы; информация, полученная в процессе теоретических и практических исследований налогообложения юридических лиц на примере изучаемого предприятия.

Намеченные цель и задачи данной работы определяются ее структурой. Работа состоит из трех логически связанных глав, введения и заключения. Каждая глава разделена на несколько параграфов, что позволяет акцентировать внимание на конкретную проблему в рамках рассматриваемого вопроса.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ НАЛОГООБЛОЖЕНИЯ ПРИБЫЛИ ОРГАНИЗАЦИЙ

1.1. Экономическое содержание понятия прибыль

На сегодняшний день в современной литературе можно встретить различные определения прибыли, которые можно объединить в три концепции:

1) трактовка понятия «прибыль» исходя из нормативно-правовой базы РФ, международных стандартов и бухгалтерских методов расчета;

2) абстрактное понимание прибыли, основанное на интуиции, и раскрывающее ее содержание при помощи функций;

3) определение прибыли вследствие выдвижения гипотез о ее содержании, а также эволюции трактовок учеными последнего десятилетия.

Первая концепция трактовки прибыли, основана на законодательных актах Российской Федерации или международных стандартах, а также исходя из способа расчета экономического показателя «прибыль».

Прибылью российских организаций, в соответствии со статьей 247 НК РФ, признаются полученные доходы, уменьшенные на величину произведенных расходов[1].

В бухгалтерском учете принято определять прибыль как разницу между доходами и расходами организации, за вычетом налога на прибыль. Где доходы организации - это выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг, согласно ПБУ 9/99 «Доходы организации»[2]. В свою очередь расходами организации признается уменьшение экономических выгод в результате выбытия активов и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества), согласно ПБУ 10/99 «Расходы организации»[3].

Данные определения можно встретить и в МСФО (IAS) 1 «Представление финансовой отчетности». Так, согласно пункту 7 данного стандарта: «прибыль или убыток - общая сумма дохода за вычетом расходов, за исключением компонентов прочего совокупного дохода». В свою очередь общий совокупный доход, определяется как изменение в капитале в течение периода в результате операций и других событий, не являющееся изменением в результате операций с собственниками[4].

Так же, трактовки двух основных составляющих показателя прибыли, даются в МСФО (IFRS) 15 «Выручка по договорам с покупателями». Доходы, по данным рассматриваемого стандарта, это увеличение экономических выгод в течение отчетного периода в форме поступлений или улучшения качества активов либо уменьшения величины обязательств, которые приводят к увеличению собственного капитала, не связанному с взносами участников капитала. Понятия расходов, в данном документе нет[5].

Определение основополагающих элементов прибыли (доходы и расходы), можно увидеть и в иной нормативно-правовой литературе, например в статье 6 Бюджетного Кодекса Российской Федерации, который в свою очередь раскрывает моменты регулирования финансовых отношений[6].

Из вышесказанного можно представить показатель прибыли в общем виде в следующей формуле:

Прибыль = Доходы - Расходы (1)

Валовая прибыль - это чистый доход, выраженный в денежной форме, на вложенный капитал. Она представляет собой разницу между выручкой от продажи товаров, выполнения работ, предоставления услуг и себестоимостью. Проще говоря - это существующая разница между себестоимостью реализованной продукции и полученной выручкой. Она выявляется на основе бухгалтерского учета всех хозяйственных операций предприятия (а точнее всех доходов и расходов)[7].

Выручка, согласно МСФО (IFRS) 15, это доход, возникающий в ходе обычной деятельности организации. Определение себестоимости (в чистом виде) в нормативной литературе не представляется, однако принято считать, что себестоимость это все затраты на производство продукции, выполнение работ или оказание услуг[8].

Прибыль от продаж, представляет собой общую выручку за вычетом себестоимости продукции (то есть валовую прибыль), из которой также делают вычет управленческих и коммерческих расходов[9].

Коммерческие расходы это затраты понесенные предприятием на реализацию произведенной продукции (затраты на организацию сбыта продукции, расходы на рекламу и так далее).

Управленческие расходы включают в себя общехозяйственные затраты организации, не связанные с производственным процессом. Примером могут быть затраты на содержание отдела кадров, юридического отдела и другое.

Прибыль от продаж это есть качество прибыли, так как данный показатель показывает эффективность от основного вида деятельности организации, а также рассматриваемая прибыль отражает эффективность маркетинговой политики компании, что в современных условиях является немаловажным фактором.

Прибыль до налогообложения, представляет собой прибыль от продаж, увеличенную на сумму прочих доходов, за вычетом прочих расходов. Данный показатель показывает общую эффективность хозяйственной деятельности организации.

С перечнем доходов и расходов, которые относятся к прочим, можно ознакомиться в ПБУ 9/99 и ПБУ 10/99.

Чистая прибыль, представляет собой прибыль до налогообложения, которая уменьшается или увеличивается на величину отложенных налоговых обязательств и отложенных налоговых активов, а также уменьшенная на текущий налог на прибыль.

Распределение прибыли в организации (погашение убытков прошлых лет, выплата дивидендов, отчисление в резервный капитал, создание дополнительных фондов и другое) осуществляется на основе величины чистой прибыли. Так, если из чистой прибыли вычесть величину распределенной прибыли, организация получит нераспределенную прибыль, указанную в бухгалтерском балансе.

1.2. Развитие систем налогообложения прибыли организаций

Налог на прибыль представляет собой одной из главных сегодняшних конфигураций налогового изъятия. Ему отводится особенное положение в налоговых системах, так как непосредственно сокращает именно то, что считается целью предпринимательской деятельности, вследствие этого данный налог возможно охарактеризовать инструментом, который влияет на экономическое развитие, и всякий его компонент обязан быть аргументирован и основателен.

С экономической точки зрения, налог на прибыль - это постоянные денежные взаимоотношения на основании безвозмездного изъятия государством валового внутреннего продукта в доле прибавочной стоимости с целью обеспечения доходов бюджета, которые взаимоувязаны с функциями экономической политики страны. С юридической точки зрения налог на прибыль предполагает собою изъятие доли прибыли регионов в пользу страны[10].

Налог на прибыль организаций считается именно тем налогом, при помощи которого государство имеет возможность более динамично влиять на развитие экономики. Вследствие прямой взаимосвязи данного налога с величиной полученного налогоплательщиком дохода при помощи механизма предоставления либо отмены льгот и регулирования ставки государство побуждает либо ограничивает инвестиционную энергичность в разных секторах экономики и субъектах. Таким же целям предназначается и система инвестиционного налогового кредита, который предоставляется налогоплательщикам и погашается ими за счет полученной прибыли. Существенную значимость в регулировании экономики представляет и амортизационная политика страны, которая напрямую связана с налогообложением прибыли предприятий.

Важное значение для экономического развития страны имеет собираемость установленных налогов и сборов. Для бюджетов субъектов РФ существенное значение имеет налог на прибыль организаций, учитывая его региональную направленность. Одним из важнейших показателей, характеризующих экономическое развития регионом, является поступление налогов в бюджет[11].

Огромна значимость данного налога в развитии малого предпринимательства, а кроме того в привлечении в экономику государства иностранных инвестиций, так как в законодательстве многочисленных государств учитывается в полном объеме либо частично освобождение от уплаты налога прибыль в первые годы формирования и функционирования малых и совместных с иностранными предприятий и организаций[12].

Задача увеличения свойства организации налогового контроля за исчислением налога на прибыль предприятий получает особенную ценность в нынешних условиях, так как предстоит цель не только определения позитивных и негативных тенденций в осуществлении контроля за доходами и расходами предприятий, обстоятельств сокращения производительности налогового контроля, но и исследования новых стратегических течений его улучшения, которые обеспечивают высококачественную новую сущность[13].

В 2016 го. изменилась критерии, позволяющие начислять лишь квартальные платежи по налогу на прибыль.

С 01.01.2016 г. возросли значения показателей средней величины доходов и лимита выручки от реализации, которые установлены пунктом 3 статьи 286 и пунктом 5 статьи 287 Налогового кодекса Российской Федерации. Анализируемые изменения не касаются налогоплательщиков, которые перешли на уплату ежемесячных авансовых платежей от фактической прибыли в соответствии с пунктом 2 статьи 286 Налогового кодекса Российской Федерации, а также предприятия, не исчисляющие и не уплачивающие авансовые платежи на основании пункта 3 статьи 286 Налогового кодекса Российской Федерации.

В случае, когда средний квартальный доход от реализации по данным статьи 249 Налогового кодекса Российской Федерации за предшествующие четыре квартала не больше установленного значения, компания имеет право начислять лишь квартальные авансовые платежи по итогам отчетного периода - пункт 3 статьи 286 Налогового кодекса Российской Федерации.

У вновь созданных предприятий до превышения определенного пунктом 5 статьи 287 Налогового кодекса Российской Федерации лимита выручки от реализации за месяц либо квартал не возникает обязанности уплачивать ежемесячные авансовые платежи на основании пункта 5 статьи 287 Налогового кодекса Российской Федерации[14].

Проанализируем, как изменились данные значения.

1. Предельный размер среднего квартального дохода от реализации, который исчисляется на основании 4-х предшествующих кварталов, с 01.01.2016 г. составляет 15 млн. руб. В 2015 г. такая поэтапная сумма была равна 10 млн. руб.

Так как налогоплательщики порядок начисления авансовых платежей устанавливают по итогам 1 квартала 2016 г., следовать они должны правилам, которые начали действовать с 01.01.2016 г. Следовательно, предприятиям, у которых средний ежеквартальный доход от реализации согласно статьи 249 Налогового кодекса Российской Федерации за 2015 г. составил не более 15 млн. руб., то есть выручка от реализации за 2015 г. не более 60 млн. руб., необходимо уплачивать только квартальные авансовые платежи по итогам отчетного периода.

2. Для вновь зарегистрированных предприятий предельный размер выручки от реализации, при условии не превышения которой уплачиваются только ежеквартальные авансовые платежи по результатам отчетных периодов, которые устанавливаются в сумме 5 млн. руб. в месяц или 15 млн. руб. в квартал. В 2015 г. данные показатели составляли 1 млн. руб. в месяц или 3 млн. руб. в квартал.

Стимулирование экономики осуществляется посредством роста прав регионов РФ при помощи предоставить все необходимые инструменты в целях проведения политики экономического развития на своей территории.

Сегодня федеральное законодательство направлено на предоставление по решению регионов РФ налоговых льгот зарегистрированным организациям промышленности – «гринфилдам» в пределах общего объема производимых ими капитальных затрат по аналогии со льготами для Дальнего Востока.

Предусмотрено право региону РФ предоставлять снижение до 10 процентов ставки налога на прибыль предприятий в доле, которая поступает в бюджет региона РФ, для вновь зарегистрированных организаций промышленности, которые осуществляют капитальные вложения. Помимо этого, предусмотрено применение для данных налогоплательщиков ставки по налогу на прибыль предприятий в размере 0 процентов в доле, которая поступает в федеральный бюджет. Под этим подразумевается, что в зависимости от решения региона РФ сумма сэкономленных налогоплательщиком средств от получения данной налоговой льготы может в полном объеме покрывать произведенные им капитальные затраты. Но одновременно, для региона РФ сохранится потенциал устанавливать и другие объемы льготирования в пределах, которые предусмотрены НК РФ.

Механизм уменьшения налоговой ставки по налогу на прибыль предприятий будет реализовываться в пределах механизма отбора инвестиционных проектов, которые уже установлены НК РФ в отношении региональных инвестиционных проектов.

Различие такого механизма уменьшения налоговой нагрузки для вновь регистрируемых организаций промышленности от уже действующего для региональных инвестиционных проектов будет заключаться в том, что уменьшение налоговой нагрузки для таких организаций будет применяться по всей территории России, а не в некоторых регионах РФ.

Выводы

Прибылью российских организаций, в соответствии со статьей 247 НК РФ, признаются полученные доходы, уменьшенные на величину произведенных расходов.

С экономической точки зрения, налог на прибыль - это постоянные денежные взаимоотношения на основании безвозмездного изъятия государством валового внутреннего продукта в доле прибавочной стоимости с целью обеспечения доходов бюджета, которые взаимоувязаны с функциями экономической политики страны.

ГЛАВА 2. ИССЛЕДОВАНИЕ НАЛОГОВОГО УЧЕТА ПРИБЫЛИ В ООО «АМККАПИТАЛ»

2.1. Краткая характеристика предприятия

Общество с ограниченной ответственностью «АМКапитал» является юридическим лицом по законодательству Российской Федерации. Общество создано по решению Учредителя № 1 от «24» июля 2006 г., в соответствии с требованиями Гражданского Кодекса Российской Федерации, Федерального закона «Об обществах с ограниченной ответственностью» и другими законодательными актами.

Общество зарегистрировано и внесено в Единый государственный реестр юридических лиц Межрайонной инспекцией ФНС России № 46 по г. Москве за основным государственным регистрационным номером (ОГРН) 5067746028312 от 09 августа 2006 года.

Место нахождения Общества: Российская Федерация, 127015, город Москва, улица 2-я Квесисская, дом 13, офис 5.

Основные виды деятельности:

- розничная торговля автотранспортными средствами;

- оптовая торговля автотранспортными средствами;

- сервисное обслуживание автотранспорта, гарантийное и послегарантийное обслуживание автотранспорта, включая создание станций технического обслуживания;

- торговля запчастями, аксессуарами, узлами, автомобильными принадлежностями и номерными агрегатами для автотранспортных средств;

- установка дополнительного оборудования, узлов и принадлежностей на автотранспортные средства;

- купля продажа автомобильных аксессуаров, номерных агрегатов, в том числе комиссионная торговля автотранспортными средствами и номерными агрегатами;

- оказание услуг эвакуатором по погрузке и транспортировке поврежденных, неисправных, а также иных транспортных средств (в предусмотренных действующим законодательством случаях);

- прокат, сдача в аренду автотранспортных средств.

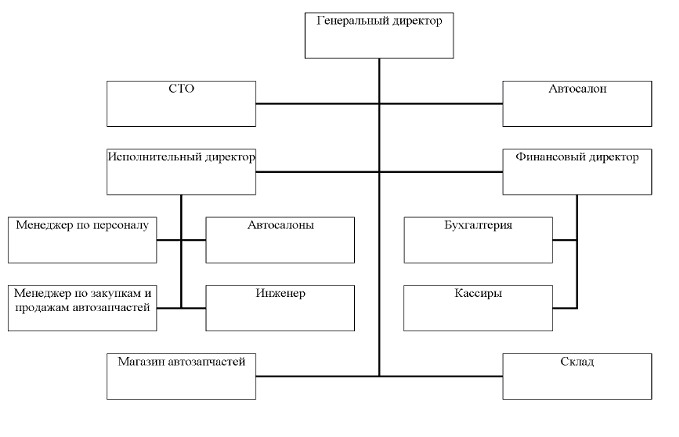

Организационная структура представлена на рис. 1. На предприятии используется смежная, линейно-функциональная структура управления, которая наиболее удобна на данном предприятии.

Рисунок – Организационная структура управления

Бухгалтерский учет ведется штатным сотрудником-бухгалтером с помощью программного обеспечения 1-С Бухгалтерия.

С целью осуществления анализа финансово–хозяйственной деятельности ООО «АМКАПИТАЛ» в период 2014-2016 гг., составлена таблица 1. Анализ финансово–хозяйственной деятельности проведен на основе информационных источников бухгалтерской отчетности.

Анализируя представленную таблицу, можно сделать следующие выводы, что выручка от реализации услуг в 2016 г. относительно 2015 г. увеличилась на 31 237 тыс. руб. или на 136%. Аналогично как и выручка от реализации услуг запасы за анализируемый период увеличились на 8 559 тыс. руб. или на 125,2%, что говорит об увеличении масштабов деятельности организации.

Таблица 1

Основные показатели финансово-хозяйственной деятельности ООО «АМКАПИТАЛ» за 2014-2016 гг.

|

Наименование показателей |

Годы |

Абсолютное отклонение ( + ; - ) |

Темп прироста (%) |

||||

|

2014 |

2015 |

2016 |

2015к 2014 |

2016 к 2015 |

2015к 2014 |

2016к 2015 |

|

|

1. Выручка от реализации товаров (В), тыс. руб. |

40225 |

22960 |

54197 |

-17265 |

31237 |

-42,9 |

136,0 |

|

2. Запасы (З), тыс. руб. |

899 |

6834 |

15393 |

5935 |

8559 |

660,2 |

125,2 |

|

3.Прибыль от продаж (ВП), тыс. руб. |

11848 |

750 |

2207 |

-11098 |

1457 |

-93,7 |

194,3 |

|

4.Налог на прибыль, тыс.руб. |

2285 |

125 |

122 |

-2160 |

-3 |

-94,5 |

-2,4 |

|

5.Чистая прибыль (ЧП), тыс. руб. |

8843 |

123 |

447 |

-8720 |

324 |

-98,6 |

263,4 |

|

6. Среднегодовая стоимость основных средств (СО), тыс. руб. |

8654 |

8038 |

8617 |

-616 |

579 |

-7,1 |

7,2 |

|

7. Среднегодовая сумма дебиторской задолженности, тыс. руб. |

2910 |

8407 |

4813 |

5497 |

-3594 |

188,9 |

-42,8 |

|

8. Среднегодовая сумма кредиторской задолженности, тыс. руб. |

4174 |

5646 |

16073 |

1472 |

10427 |

35,3 |

184,7 |

Однако за анализируемый период наблюдается снижение уровня прибыли от продаж и соответственно чистой прибыли. Так прибыль от продаж в 2014 г. составляла 11 848 тыс. руб., в 2015 г. - 750 тыс. руб., в 2016 г. – 2 207 тыс. руб. Наблюдается значительное сокращение показателя в 2015 г. относительно 2014 на 11 098 тыс. руб., или на 93,7%, далее происходит увеличение прибыли от продаж на 1 457 тыс. руб. или на 194,3%. Говоря о налоге на прибыль организаций, то следует отметить его нисходящую тенденцию на протяжении всего анализируемого периода.

Среднегодовая стоимость основных средств в 2015 г. снизилась на 7,1%, а в 2016 г. увеличилась на 7,2 %. Среднегодовая дебиторская задолженность имеет наибольшее значение в 2015 г. – 8 407 тыс. руб., что на 188,9% больше чем в 2014 г. Однако среднегодовая дебиторская задолженность в 2016 г. снижается относительно 2015 г. на 42,8 %.

Среднегодовая кредиторская задолженность имеет восходящую тенденцию на протяжении всего рассматриваемого периода, причем наибольшее значение наблюдается в 2016 году, что связано с обновлением производственного оборудования.

Сравнивая среднегодовую дебиторскую задолженность и среднегодовую кредиторскую задолженность, можно увидеть, что их изменение в абсолютном и относительном выражении значительно. Это является свидетельством финансовой неустойчивости организации на протяжении анализируемого периода.

Рентабельность продаж значительно снизилась за анализируемый период.

Для того чтобы оценить влияние показателей финансовой отчетности ООО «АМКАПИТАЛ» на формирования прибыли от продаж, которая по своей сути является налоговой базой по налогу на прибыль организаций и более тщательно рассмотреть причины снижения показателя прибыли от продаж. Для этих целей была построена таблица 2, в которой содержится информация о показателях, влияющих на прибыль от продаж, а также их динамику.

В течение рассматриваемого периода наблюдается изменение уровня выручки с 22 960 тыс. руб. в 2015 г. до 54 197 тыс. руб. в 2016 г. Несмотря на такой существенный рост показателя выручки, уровень прибыли от продаж остается на низком уровне в 2016 г. в отличие от 2014 г. (11 848 тыс. руб. и 2 207 тыс. руб. соответственно). Это связано в первую очередь с растущими управленческими расходами.

Таблица 2

Анализ прибыли от продаж ООО «АМКАПИТАЛ», облагаемой налогом на прибыль

|

Наименование показателей |

Годы |

Абсолютное отклонение ( + ;-) |

Темп прироста (%) |

||||

|

2014 |

2015 |

2016 |

2015к 2014 |

2016 к 2015 |

2015к 2014 |

2016к 2015 |

|

|

1. Выручка от реализации товаров (В), тыс. руб. |

40225 |

22960 |

54197 |

-17265 |

31237 |

-42,9 |

136 |

|

2. Запасы (З), тыс. руб. |

899 |

6834 |

15393 |

5935 |

8559 |

660,2 |

125,2 |

|

3.Управленческие расходы, тыс. руб. |

28377 |

22154 |

51990 |

-6223 |

29836 |

-21,9 |

134,7 |

|

4.Прибыль от продаж (ВП), тыс. руб. |

11848 |

750 |

2207 |

-11098 |

1457 |

-93,7 |

194,3 |

Так уровень управленческих расходов в 2016 г. увеличился на 134,7 % по сравнению с 2015 г. Такая тенденция является негативной, так как стремительный темп роста расходов организации по сравнению с темпом роста доходов может повлечь проверку со стороны налоговых органов и в отношении данного налогоплательщика будет проведена выездная налоговая проверка.

2.2. Группировка и порядок учета доходов и расходов в налоговом учете

В соответствии с правилами бухгалтерского учета все хозяйственные операции за отчетный период обобщаются и учитываются в полном объеме при определении финансовых результатов согласно принципам учета доходов и расходов, определенным в ПБУ 9/99 «Доходы организации» и ПБУ 10/99 «Расходы организации».

В налоговом учете главная роль отводится определению налоговой базы по налогу на прибыль организаций. При этом признаются не все доходы и расходы, а только те, которые закреплены в гл. 25 части второй Налогового кодекса Российской Федерации.

Правила формирования оценки активов и обязательств, а также время признания доходов и расходов являются главными причинами различия между бухгалтерским и налоговым учетом[15]. Как следствие, происходит несовпадение бухгалтерской прибыли (убытка), отраженной в Отчете о финансовых результатах с налогооблагаемой прибылью (убытком) в Налоговой декларации по налогу на прибыль организаций.

Применение ПБУ 18/02 «Учет расчетов по налогу на прибыль» позволяет показать разницу между налогом на бухгалтерскую прибыль (убыток) и текущим налогом на прибыль организации, который необходимо заплатить в бюджет.

В соответствии с ПБУ 18/02 можно выделить два типа разниц: постоянные и временные. При этом под постоянными разницами понимаются расходы и доходы, которые формируют бухгалтерскую прибыль (убыток) отчетного периода и исключаются из базы по налогу на прибыль как отчетного, так и последующих периодов. То есть можно сказать, что расхождение между бухгалтерским и налоговым учетом никогда не будет аннулировано. Причины образования постоянных разниц: доходы отражаются только в налоговом учете, но никогда не признаются в бухгалтерском учете; расходы учитываются только в бухгалтерском учете и не признаются при налогообложении.

Для выявления постоянных разниц самими значительными являются ст. 251 и 270 НК РФ, определяющие доходы и расходы, которые не признаются для целей налогообложения в принципе[16]. Например, постоянная разница может возникнуть при учете представительских затрат и расходов на рекламу, которые в бухгалтерском учете признаются полностью, а в налоговом по нормам согласно ст. 270 НК РФ - 4% от фонда оплаты труда и 1 % от выручки соответственно. В данной ситуации налогооблагаемая прибыль станет больше бухгалтерской, следовательно, постоянная разница является положительной и произойдет образование постоянного налогового обязательства (ПНО), величина которого равна постоянной положительной разнице, умноженной на ставку налога на прибыль организаций (20%). В учете ПНО необходимо отразить с использованием проводки Дебет 99 Кредит 68.

Если налогооблагаемая прибыль станет меньше бухгалтерской, то следует говорить о постоянной отрицательной разнице, в результате которой возникнет постоянный налоговый актив (ПНА), размер которого равен постоянной отрицательной разнице, умноженной на ставку налога на прибыль организаций (20%). ПНА фиксируется в учете записью Дебет 68 Кредит 99.

Временными разницами признаются доходы и расходы, которые формируют бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу по налогу на прибыль организаций в другом отчетном периоде. Начисленные один раз они погашаются постепенно в течение установленного при их обнаружении периода. Следствием временных разниц является отложенный налог на прибыль. Отличительная черта временной разницы в том, что рано или поздно наступит момент, когда расхождение между налоговым и бухгалтерским учетом будет сведено к нулю.

Временные разницы также делятся на два типа - вычитаемые и налогооблагаемые.

Вычитаемые временные разницы образуются в результате превышения суммы расходов, принятых в бухгалтерском учете, над расходами, принятыми для целей налогообложения, но в следующем за отчетным квартале налоговая прибыль станет меньше бухгалтерской. Причинами образования вычитаемых временных разниц могут стать:

1) применение различных сроков начисления амортизации в бухгалтерском и налоговом учете;

2) убыток, который будет приниматься в налоговом учете в следующих за отчетным периодах, например, убыток от продажи основного средства, признаваемый равными долями в течение оставшегося срока полезного использования;

3) несовпадение способа определения остаточной стоимости при продаже основных средств;

4) наличие кредиторской задолженности за приобретенные товары (работы, услуги), если в бухгалтерском учете доходы и расходы определяются по принципу начисления, а в налоговом - кассовым методом;

5) несовпадение правил признания процентов по кредитам и займам в сделках с взаимозависимыми лицами.

В результате вычитаемых временных разниц возникает отложенный налоговый актив (ОНА), представляющий собой часть отложенного налога на прибыль, которая должна привести к уменьшению налога, подлежащего оплате в бюджет в следующих за отчетным периодах. Чтобы определить размер ОНА, необходимо умножить вычитаемую временную разницу на ставку налога на прибыль (20%). При начислении отложенных налоговых активов в бухгалтерском учете делается запись Дебет 09 Кредит 68, а при погашении наоборот Дебет 68 Кредит 09.

Налогооблагаемые временные разницы образуются в том случае, если в отчетном периоде налоговая прибыль будет меньше бухгалтерской, и, следовательно, налог необходимо будет заплатить в меньшем размере, чем по данным бухгалтерского учета. В последующем же периоде организации наоборот придется переплатить налог, так как налогооблагаемая прибыль окажется выше бухгалтерской. Причинами возникновения налогооблагаемых временных разниц являются:

1) несовпадение способа начисления амортизации, принятого для целей бухгалтерского и налогового учета;

2) признание выручки от продажи товаров, работ, услуг в налоговом учете кассовым методом, а в бухгалтерском - по принципу начисления.

В результате налогооблагаемых временных разниц возникает отложенное налоговое обязательство (ОНО), то есть сумма отложенного налога на прибыль, которую можно недоплатить в текущем периоде, но придется доплачивать в последующих.

Для исчисления величины ОНО необходимо умножить налогооблагаемую временную разницу на ставку налога на прибыль организаций (20%). Начисление отложенных налоговых обязательств отражается в учете корреспонденцией Дебет 68 Кредит 77, а погашение наоборот Дебет 77 Кредит 68.

Стоит отметить, что текущий налог на прибыль рассчитывается исходя из условного расхода (дохода) по налогу на прибыль, измененного на суммы ОНА, ОНО, ПНО и ПНА.

Условный расход (доход) - это налог, начисленный от величины бухгалтерской прибыли (убытка). Его размер находится умножением полученной организацией бухгалтерской прибыли (убытка) на ставку налога на прибыль (20 %). При этом условный расход по налогу на прибыль отражается с использованием записи Дебет счета 99 Кредит счета 68, условный доход - Дебет 68 Кредит 99.

Текущий налог на прибыль - это налог на прибыль организаций в целях налогообложения. Для его определения нормами ПБУ 18/02 предусмотрена специальная формула: ТНП= УР (УД)+ПНО-ПНА+ОНА - ОНО.

Существование нескольких видов учета в организации создает для нее дополнительную нагрузку, в виде роста издержек на ведение налогового учета, составление и предоставление налоговой отчетности. Отсюда организации необходимо привлекать дополнительные финансовые ресурсы, в результате компания может повысить цены на произведенную и реализуемую продукцию, что отразиться и на потребителях. Поэтому возникает вопрос либо о полном обособлении бухгалтерского и налогового учета, либо об их максимальном сближении.

Мерами по сближению бухгалтерского и налогового учета в организации могут стать:

- закрепление в учетной политике одинаковых принципов начисления амортизации основных средств. При этом необходимо учесть, что первоначальная стоимость и срок полезного использования объекта также должны совпадать;

- отказ от начисления в налоговом учете амортизационной премии. Это стоит делать только организациям с незначительной долей основных средств в структуре активов, к примеру, торговым компаниям, или же убыточным промышленным организациям, которые не хотят еще больше увеличивать сумму налогового убытка.

- отражение в бухгалтерском учете стоимости товарно-материальных ценностей по фактическим ценам, включающим все расходы, связанные с их приобретением. Ведь в налоговом учете в покупной стоимости ТМЦ, учитываются еще и транспортно-заготовительные расходы (п. 2 ст. 254 НК РФ).

- применение одинаковых методов оценки товаров и материалов (ФИФО; оценка по стоимости каждой единицы и по средней стоимости);

- выбор одинакового метода признания доходов и расходов. Стоит отметить, что в данном случае организации будет лучше отказаться от кассового метода, так как он может применяться в бухгалтерском учете только субъектами малого предпринимательства, а в налоговом учете при условии, что выручка от реализации не превышает 1 млн. руб. в среднем за каждый из предыдущих четырех кварталов.

20 апреля 2015 г. вышел Федеральный закон № 81-ФЗ «О внесении изменений в часть вторую Налогового кодекса Российской Федерации», который внес поправки, направленные на сближение налогового учета с бухгалтерским. В соответствии с ним с 1 января 2016 г. потеряли силу положения Налогового кодекса, предусматривающие использование метода ЛИФО для определения величины расходов. В бухгалтерском учете этот метод не применяется уже с 1 января 2008 г.

С 1 января 2016 г. организации, применяющие метод начисления, могут учитывать убыток от уступки права требования, единовременно на дату этой уступки, как в бухгалтерском учете. Раньше данный убыток признавался постепенно: 50 процентов суммы убытка на дату уступки права требования, а оставшаяся часть включалась в расходы по истечении 45 календарных дней с даты уступки права требования.

В целом Законом №81-ФЗ были внесены лишь отдельные изменения положений и полного сближения правил списания убытков в налоговом и бухгалтерском учете не произошло.

Принятым Федеральным законом от 8 июня 2016 г. № 150-ФЗ увеличен лимит стоимости амортизируемого имущества: имущество, введенное в эксплуатацию после 31 декабря 2016 г., будет признаваться амортизируемым, если его первоначальная стоимость больше 100 000 руб. (в 2016 г. лимит стоимости - 40 000 руб.). Уточним, что, если при этом не будут внесены соответствующие изменения в ПБУ 6/01 «Учет основных средств», то в учете организаций появится временная разница, возникнет отложенное налоговое обязательство.

2.3. Порядок исчисления и сроки уплаты налога в бюджет

Общество с ограниченной ответственностью «АМКАПИТАЛ» осуществляет свою деятельность на территории города Москвы и уплачивает следующие налоги: налог на прибыль организаций; налог на добавленную стоимость; налог на имущество; земельный налог; транспортный налог.

Организация также выполняет обязанности налогового агента по налогу на доходы физических лиц, в отношении выплат в пользу своих работников и уплачивает страховые взносы во внебюджетные фонды. Величина уплаченных налоговых платежей за рассматриваемый период представлена в таблице 3.

Таблица 3

Структура налоговых платежей ООО «АМКАПИТАЛ»

|

Показатель |

Значение показателя, руб. |

Удельный вес, % |

||||

|

2014 |

2015 |

2016 |

2014 |

2015 |

2016 |

|

|

НДС |

156000 |

83456 |

96389 |

13,9 |

28,4 |

28,5 |

|

НПО |

842174 |

90577 |

118626 |

75,0 |

30,9 |

35,1 |

|

Транспортный налог |

102000 |

98000 |

100600 |

9,1 |

33,4 |

29,8 |

|

Налог на имущество |

15000 |

13250 |

14780 |

1,3 |

4,5 |

4,4 |

|

Земельный налог |

8300 |

8300 |

7600 |

0,7 |

2,8 |

2,2 |

|

ИТОГО |

1123474 |

293583 |

337995 |

100 |

100 |

100 |

Анализируя данные, представленные в таблице 3, можно сделать следующие выводы. Сумма всех уплаченных налоговых платежей ООО «АМКАПИТАЛ» на конец исследуемого периода снизилась более чем в 2 раза по сравнению с 2014 г. Удельный вес уплачиваемых налогов в общем объеме налоговых платежей также изменился. Наиболее существенное изменение наблюдается в уровне налога на прибыль организаций, снижение в 2 раза. Удельный вес налога на добавленную стоимость наоборот увеличился с 13,9 % до 28,5%. Также существенно увеличилась доля транспортного налога с 9,1 % в 2014 г. до 29,8 % в 2016 г.

Таким образом, самое существенно уменьшение в структуре налоговых платежей пришлось на налог на прибыль организаций. Такое отклонение связано со значительными изменениями в деятельности организации.

В течение рассматриваемого периода ООО «АМКАПИТАЛ» с 2014 по 2016 г. исчислило и уплатило налога на прибыль организаций в сумме 842 174 руб., 90 577 руб. и 118 626 руб. соответственно.

Для того чтобы рассмотреть причину значительного снижения суммы уплаченного в 2014-2016 гг. по данным декларации налога на прибыль организаций составлена таблица 4.

Таблица 4

Формирование налоговой базы по налогу на прибыль организации ООО «АМКАПИТАЛ»

|

Наименование показателей |

Годы |

Абсолютное |

|||

|

2014 |

2015 |

2016 |

2015к 2014 |

2016 к 2015 |

|

|

Доходы от реализации (ДР) |

41799946 |

23966434 |

54196834 |

-17833512 |

30230400 |

|

Выручка от реализации |

40224946 |

23080425 |

54196834 |

-17144521 |

31116409 |

|

Внереализационные доходы (ДВр) |

- |

68265 |

557687 |

68265 |

489422 |

|

Расходы |

|||||

|

Расходы, уменьшающие сумму доходов (РР) |

28510326 |

22432948 |

52187153 |

-6077378 |

29754205 |

|

Прямые расходы |

- |

- |

- |

||

|

Косвенные расходы всего |

28510326 |

22377265 |

52187153 |

-6133061 |

29809888 |

|

Внереализационные расходы (РВр) |

1863911 |

978053 |

1957780 |

-885858 |

979727 |

|

Налоговая база= ДР-РР+ДВр-РВр |

|||||

|

Налоговая база для исчисления налога |

11425709 |

623698 |

609588 |

-10802011 |

-14110 |

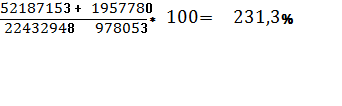

Как видно из представленной таблицы налоговая база по налогу на прибыль организаций значительно снижается за исследуемый период. Особенно это выражено в 2015 г. по сравнению с 2014 г., снижение налоговой базы составило 1 080 2011 руб., а в 2016 г. относительно 2015 г. налоговая база сократилась на 14 110 руб. – это в свою очередь повлекло уменьшение исчисленного налога. Главной причиной снижения налоговой базы является быстро растущий темп роста расходов относительно темпа доходов.

Темп роста доходов 2016 г. по сравнению с 2015 г.:

Темп роста расходов 2016 г. по сравнению с 2015 г.:

Рассмотренный момент является основанием для проведения выездной налоговой проверки.

Налоговые декларации по итогам налогового периода налогоплательщики предоставляют в налоговые органы не позднее 28 марта года, следующего за истекшим налоговым периодом.

По данным налоговых деклараций ООО «АМКАПИТАЛ» в 2014 был начислен налог в сумме 842 174 руб., а сумма начисленных авансовых платежей составила 1 386 344 руб. Таким образом, сумма налога к доплате по итогам налогового периода равна 898 798 руб., 89 880 руб. в федеральный бюджет, 808 918 руб. в региональный бюджет.

В 2015 г. сумма налога к доплате составила 930 973 руб., где 9 307 руб. в федеральный бюджет, а 83 766 руб. в бюджет субъекта Российской Федерации.

По итогам 2016 г. сумма налога к доплате составила 121 918 руб., причем 12 192 руб. направляется в федеральный бюджет, а 109 726 руб. в региональный бюджет.

Выводы

По данным налоговых деклараций ООО «АМКАПИТАЛ» в 2014 был начислен налог в сумме 842 174 руб., а сумма начисленных авансовых платежей составила 1 386 344 руб. Таким образом, сумма налога к доплате по итогам налогового периода равна 898 798 руб., 89 880 руб. в федеральный бюджет, 808 918 руб. в региональный бюджет. В 2015 г. сумма налога к доплате составила 930 973 руб., где 9 307 руб. в федеральный бюджет, а 83 766 руб. в бюджет субъекта Российской Федерации. По итогам 2016 г. сумма налога к доплате составила 121 918 руб., причем 12 192 руб. направляется в федеральный бюджет, а 109 726 руб. в региональный бюджет. Налоговая база по налогу на прибыль организаций значительно снижается за исследуемый период. Особенно это выражено в 2015 г. по сравнению с 2014 г., снижение налоговой базы составило 10 802 011 руб., а в 2016 г. относительно 2015 года налоговая база сократилась на 14 110 руб. – это в свою очередь повлекло уменьшение исчисленного налога. Главной причиной снижения налоговой базы является быстро растущий темп роста расходов относительно темпа доходов.

ГЛАВА 3. РЕКОМЕНДАЦИИ ПО РАЗВИТИЮ НАЛОГОВОГО УЧЕТА ПРИБЫЛИ ОРГАНИЗАЦИЙ

Главной целью деятельности любого коммерческого предприятия является получение прибыли. В современных условиях прибыль предприятия является важнейшим источником получения необходимых для развития предприятия денежных средств, поэтому знание путей оптимизации налога на прибыль дает организации возможность развиваться не только за счет заемных средств, но и используя свои резервы. Основными направлениями оптимизации налога на прибыль являются:

- обоснование и документальное подтверждение расходов, направленных на получение дохода от реализации продукции, работ, услуг и внереализационного дохода;

- обоснование критериев отнесения расходов к текущим, а не к расходам будущих периодов;

- осуществление контроля за размером расходов, регулируемых для целей налогообложения прибыли в соответствии с положениями гл.25 НК РФ: представительские, командировочные, страхование работников, имущества и др.;

- подписание договоров с покупателями, предусматривая во всех возможных случаях переход права собственного по мере оплаты;

- обоснование в договорах наличия штрафных санкций исходя из положений ст.317 НК РФ;

- обоснование сомнительности долгов в целях обеспечения возможности формирования резервов по сомнительным долгам;

- обоснование способа начисления амортизации по амортизируемому имуществу; рассмотрение возможностей применения ускоренной амортизации, в том числе путем приобретения имущества путем финансового и оперативного лизинга;

- рассмотрение возможности оформления безвозмездного получения имущества от акционеров, чья доля в капитале общества превышает 50 %; и другие направления.

Традиционно для снижения нагрузки по налогу на прибыль используются следующие способы:

- формирование резерва по сомнительным долгам;

- использование элементов налогового учета: выбор метода начисления амортизации, способа списания стоимости материалов и другие способы;

- перенос налогооблагаемой базы на льготный налоговый режим либо на предприятие с меньшим уровнем налоговой нагрузки и рефинансирование без дополнительных налоговых обязательств. Суть способа состоит в переносе прибыли предприятия, на субъектов льготного налогообложения, а затем – в ее возврате в собственные средства этого же или другого предприятия (например, управляющей компании холдинга, аккумулирующей его прибыль) без уплаты дополнительных налогов.

Наиболее оптимальный способ уменьшение налогооблагаемой база по налогу на прибыль является способ создание резерва по сомнительным долгам.

Так, организация может обезопасить себя от несвоевременно расплачивающихся контрагентов при помощи создания резерва по сомнительным долгам. Порядок формирования резервов по сомнительным долгам установлен статьей 266 НК РФ.

Следует отметить, что создавать резерв по сомнительным долгам, для целей налогообложения, могут только те организации, которые определяют доходы и расходы по методу начисления (подпункт 7 пункта 1 статьи 265 НК РФ).

На основании пункта 3 статьи 266 НК РФ, налогоплательщик вправе создавать резервы по сомнительным долгам, отчисления в который включаются в состав внереализационных расходов (подпункт 7 пункта 1 статьи 265 НК РФ). Резерв по сомнительным долгам начисляется в конце отчетного (налогового) периода. Cуммы отчислений в такие резервы уменьшают налоговую базу по налогу на прибыль.

Подводя итог вышесказанному, можно отметить, что за счет создания резерва по сомнительным долгам организация оптимизирует платежи по налогу на прибыль.

Сумма резерва по сомнительным долгам определяется на основании данных, выявленных в результате проведения инвентаризации дебиторской задолженности на последний день отчетного (налогового) периода, и исчисляется следующим образом:

- по сомнительной задолженности со сроком возникновения свыше 90 дней - в сумму создаваемого резерва включается полная сумма выявленной задолженности;

- по сомнительной задолженности со сроком возникновения от 45 до 90 дней (включительно) - в сумму резерва включается 50 процентов от суммы выявленной задолженности;

- сомнительная задолженность со сроком возникновения до 45 дней - не включается в резерв.

При этом, следует отметить, что сумма создаваемого резерва по сомнительным долгам не может превышать 10 процентов от выручки отчетного (налогового) периода. Выручка от реализации определяется исходя из всех поступлений, которые связанны с расчетами за реализованные товары, работы, услуги или имущественные права, выраженные в денежной и (или) натуральной формах.

Следует отметить, что указанное ограничение резерва в размере 10 % от выручки отчетного (налогового) периода распространяется только на сумму вновь создаваемого резерва по сомнительным долгам на данный отчетный (налоговый) период.

Резерв по сомнительным долгам может быть использован организацией лишь на покрытие убытков от безнадежных долгов, признанных таковыми в порядке, установленном Налоговым кодексом РФ. Иначе говоря, если налогоплательщик создает резерв по сомнительным долгам, то расходы по списанию безнадежных долгов осуществляются только за счет суммы созданного резерва.

Наряду с этим следует иметь в виду, что если сумма безнадежных долгов превышает сумму созданного резерва, то разница (убыток) подлежит включению в состав внереализационных расходов (за счет чего налогоплательщик может уменьшить платежи по налогу на прибыль) в тот день, когда появится очередной безнадежный долг. А если сумма резерва по сомнительным долгам больше суммы безнадежных долгов, то неизрасходованный остаток может быть перенесен налогоплательщиком на следующий отчетный (налоговый) период. При этом сумма вновь создаваемого резерва должна быть скорректирована на сумму остатка резерва предыдущего отчетного (налогового) периода.

В случае если сумма вновь создаваемого по результатам инвентаризации резерва меньше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, то разница подлежит включению в состав внереализационных доходов налогоплательщика в текущем отчетном (налоговом) периоде (что невыгодно налогоплательщику в целях оптимизации налога). При этом если сумма вновь создаваемого по результатам инвентаризации резерва больше, чем сумма остатка резерва предыдущего отчетного (налогового) периода, то разница подлежит включению во внереализационные расходы в текущем отчетном (налоговом) периоде (за счет чего опять же организация экономит на налоге).

Рассмотрим пример использования этой схемы на практике. ООО «АМКАПИТАЛ» признает доходы и расходы методом начисления (выручка начисляется тогда, когда у потребителей возникают обязательства по оплате продукции или услуг ООО «АМКАПИТАЛ»).

Доходы организации (выручка от реализации продукции) за 2016 г. составили 54 197 тыс. руб., расходы (без НДС) – 51 990 тыс. руб. За 2016 г. у организации образовалась следующая непогашенная дебиторская задолженность:

1) на сумму 600 тыс. руб. (без НДС) по договору от 30.05.2016 г. №45. Товары были отгружены 15.06.2016 г., документы на оплату были переданы покупателю 17.05.2016 г. Покупателем является ООО «Звезда». По условиям договора покупатель оплачивает товары не позднее 7 рабочих дней с момента выставления платежных документов. Задолженность по договору от 30.05.2016 г. №45 включается в резерв в полной сумме, так как долг был просрочен более чем на 90 дней;

2) на сумму 980 тыс. руб. (без НДС) по договору от 15.08.2016 г. №71. Товары были отгружены 20.08.2016 г., одновременно покупателю были переданы платежные документы. Покупателем является ПАО «Инвестлеспром». По условиям договора покупатель должен был оплатить товары на следующий рабочий день после их отгрузки, т. е. 21.08.2016 г. Задолженность по договору от 15.08.2016 г. №71 не учитывается при создании резерва по сомнительным долгам;

3) на сумму 2 180 тыс.руб. 31 декабря 2016 г. была проведена инвентаризация задолженности, по ее результатам было выявлено, что 45 дней с момента возникновения долга ООО «Ладушка» истекли в декабре 2016 г.

Поэтому ООО «АМКАПИТАЛ» может включить в резерв по сомнительным долгам 1090 тыс. руб. дебиторской задолженности (2 180 тыс. руб. * 50 %).

В последний день квартала 30 декабря ООО «АМКАПИТАЛ» провело инвентаризацию дебиторской задолженности. В результате была выявлена сомнительная дебиторская задолженность ООО «Грин» на сумму 600 тыс. руб., срок ее погашения истек 14 ноября (47 дней до конца 4 квартала). Дебиторская задолженность ООО «Грин» попадает во вторую группу.

Следовательно, в резерв сомнительных долгов в 4 квартале можно включить 50 % от этой суммы. Сумма резерва равна 300 тыс. руб. (600 тыс.руб. * 50 %).

Как было указано выше, сумма резерва по сомнительным долгам не может превышать 10 % выручки от реализации за 2016 г. тыс. руб. (54 197 тыс. руб. * 10 %). Таким образом, на последний день отчетного периода (31.12.2016 г.) организация может включить в прочие расходы сумму в размере не более 5,41 тыс. руб.

Налог на прибыль в 2016 г. составил 11 8626 руб.

Если бы организация создала бы резерв по сомнительным долгам, то платеж по налогу на прибыль составил бы можно было бы уменьшить. При образовании резерва сомнительных долгов сумма налога на прибыль за 2016 г. сократится.

Выводы

Таким образом, наиболее выгодно создавать резерв по сомнительным долгам организациям, с которыми несвоевременно рассчитываются покупатели, так как, используя такой резерв, предприятие может избежать существенных убытков в каком-то одном отчетном периоде. Организация, не дожидаясь, когда истечет срок исковой давности, может списать в расходы просроченную дебиторскую задолженность. Поскольку формирование резервов по сомнительным долгам для целей налогового учета и целей бухгалтерского учета осуществляется независимо друг от друга, то резервы могут быть образованы, например, только в налоговом учете, что не противоречит действующему законодательству.

ЗАКЛЮЧЕНИЕ

Прибылью российских организаций, в соответствии со статьей 247 НК РФ, признаются полученные доходы, уменьшенные на величину произведенных расходов.

С экономической точки зрения, налог на прибыль - это постоянные денежные взаимоотношения на основании безвозмездного изъятия государством валового внутреннего продукта в доле прибавочной стоимости с целью обеспечения доходов бюджета, которые взаимоувязаны с функциями экономической политики страны.

По данным налоговых деклараций ООО «АМКАПИТАЛ» в 2014 был начислен налог в сумме 842 174 руб., а сумма начисленных авансовых платежей составила 1 386 344 руб. Таким образом, сумма налога к доплате по итогам налогового периода равна 898 798 руб., 89 880 руб. в федеральный бюджет, 808 918 руб. в региональный бюджет. В 2015 г. сумма налога к доплате составила 930 973 руб., где 9 307 руб. в федеральный бюджет, а 83 766 руб. в бюджет субъекта Российской Федерации. По итогам 2016 г. сумма налога к доплате составила 121 918 руб., причем 12 192 руб. направляется в федеральный бюджет, а 109 726 руб. в региональный бюджет. Налоговая база по налогу на прибыль организаций значительно снижается за исследуемый период. Особенно это выражено в 2015 г. по сравнению с 2014 г., снижение налоговой базы составило 10 802 011 руб., а в 2016 г. относительно 2015 года налоговая база сократилась на 14 110 руб. – это в свою очередь повлекло уменьшение исчисленного налога. Главной причиной снижения налоговой базы является быстро растущий темп роста расходов относительно темпа доходов.

Следует отметить, что сформированная надлежащим образом налоговая учетная политика позволяет не только грамотно реализовывать на практике результаты налогового планирования, но и повышать эффективность хозяйственной деятельности в целом. Учетная политика, сформированная надлежащим образом, поможет оказать влияние на налогообложение экономических субъектов. При разработке налоговой учетной политики предприятию следует закреплять и обосновывать выбор соответствующего способа исчисления налогооблагаемой базы, что позволит минимизировать налоговые риски хозяйствующего субъекта. Эффективность учетной политики представляет собой один из важнейших показателей, характеризующий качество деятельности финансовых подразделений предприятия.

Если бы организация создала бы резерв по сомнительным долгам, то платеж по налогу на прибыль составил бы можно было бы уменьшить. При образовании резерва сомнительных долгов сумма налога на прибыль за 2016 г. сократится.

Таким образом, наиболее выгодно создавать резерв по сомнительным долгам организациям, с которыми несвоевременно рассчитываются покупатели, так как, используя такой резерв, предприятие может избежать существенных убытков в каком-то одном отчетном периоде. Организация, не дожидаясь, когда истечет срок исковой давности, может списать в расходы просроченную дебиторскую задолженность. Поскольку формирование резервов по сомнительным долгам для целей налогового учета и целей бухгалтерского учета осуществляется независимо друг от друга, то резервы могут быть образованы, например, только в налоговом учете, что не противоречит действующему законодательству.

СПИСОК ЛИТЕРАТУРЫ

- Бюджетный кодекс Российской Федерации: [с изм. и доп. по состоянию на 12.02.2016 г.] // Правовая система Консультант Плюс.

- Налоговый кодекс Российской Федерации часть вторая от 5 августа 2000 г. № 117-ФЗ (ред. от 05.10.2016) // Парламентская газета. № 151-152. 10.08.2000.

- Федеральный закон от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете» с изм. и доп. от 04.11.2015 г. // Российская газета. № 278. 09.12.2011.

- Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 (в ред. Приказа Минфина РФ от 06.04.2016 №57н).

- Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99 (в ред. Приказа Минфина РФ от 06.04.2016 №57н).

- Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02 (в ред. Приказа Минфина РФ от 06.04.2016 №57н).

- Международный стандарт финансовой отчетности (IFRS) 15 Выручка по договорам с покупателями от 21.01.2015 г. // Официальный сайт Минфина России. URL: http://www.minfin.ru.

- Международный стандарт финансовой отчетности (IFRS) 7 Финансовые инструменты: раскрытие информации от 28.12.2015 г. // Официальный сайт Минфина России. URL:http://www.minfin.rn.

- Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99»[с изм. и доп. по состоянию на 06.04.2015 г.] // Российская газета. - 1999. - № 116.

- Приказ Минфина России от 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»[с изм. и доп. по состоянию на 06.04.2015 г.]// Российская газета. - 1999. - № 116.

- Закон Новосибирской области «О внесении изменения в статью 8.11 Закона Новосибирской области от 16 октября 2003 г. № 142-ОЗ «О налогах и особенностях налогообложения отдельных категорий налогоплательщиков в Новосибирской области» // Официальный интернет - портал правовой информации. URL: http://www. pravo.gov.ru

- Бердников А. А. Анализ прибыли и рентабельности организации: теоретический аспект // Молодой ученый. — 2013. — №2. С. 111-113. URL:http://www.moluch.ru/archive/49/6286/

- Елкина О.С. Налоговый учет, отчетность и аудит: курс лекций. - Омск: Изд-во Ом. Гос. ун-та, 2013. - 288 с.

- Журнал «Российский налоговый курьер». [Электронный ресурс]. - Режим доступа: http://www.rnk.ru/. (дата обращения 04.12.2016).

- Зубкова А.А., Михалева О.Л. Методика аудита налога на прибыль организаций // Вестник Самарского государственного экономического университета. 2009. № 57. С. 40-42.

- Иванча Н.В., Навойчик Л.М., Хохлова Е.В. Региональная специфика финансового стимулирования экономической активности малого и среднего бизнеса [Текст] / Н.В. Иванча, Л.М. Навойчик, Е.В. Хохлова // Вестник Адыгейского государственного университета. - Серия 5: Экономика. - 2015. - № 4 (170). - С. 248 - 252.

- Ковалёв В.В. О показателях прибыли//Сибирская финансовая школа. - 2007, № 1. URL:http://journal.safbd.ru/ru/author/ kovalyov-vv.

- Ковалев В.В. Финансовый менеджмент: теория и практика. 2-е изд., Москва: Проспект, 2010. - 1024 с.

- Консультант Плюс. [Электронный ресурс]. - Режим доступа: http://www.consultant.ru (дата обращения 03.12.2016).

- Костюченко Н.С.Расчет рентабельности // Рисковик. - 2008 - № 9.URL:http://www.riskovik.com/journal/stat/n9/raschet- rentabelnosti/

- Лукьяненко Л.Ф., Чариков В.С. Проблемы развития аудита: теории и подходы // Наука XXI века: актуальные направления развития : материалы Междунар. заоч. науч.-практ. конф. 2015. С. 484-487.

- Налоги и налогообложение. Учебник [Текст] / под ред. Г.Б. Поляка. - М.: Юрайт, 2013. - 312 с.

- Налоговое право : учебник / под ред. С.Г. Пепеляева. М. : Юрист, 2014.

- Основные Направления налоговой политики Российской Федерации на 2015 год и плановый период 2016 и 2016 годов

- Парыгина В.А., Тедеев А.А. Налоги и налогообложение. М. : Эксмо, 2013.

- Теоретико-методические аспекты учета и планирования прибыли в деятельности предприятия// Управленческий учет. - 2006. - № 3. URL:http://www.upruchet.ru/articles/2006/3/4084.html.

- Финансовый менеджмент: учеб.пособие по специализации «Менеджмент орг.» / И. М. Анискина. - 3-е изд., стер. - М. : Омега-Л, 2008 - 335 с.

- Финансы организаций (предприятий): Учеб.пособие. - М.: ИНФРА - М, 2009. - 240 с.

- Хейне П. Экономический образ мышления. - М.: Каталаксия, 1997. - 702 с.

- Хендриксен Э.С, Ван Бреда М.Ф. Теория бухгалтерского учета: Пер. с англ./Под ред. проф. Я.В. Соколова. — М.: Финансы и статистика, 2000. — 576 с.

- Хохлова Е.В. К вопросу о проблеме уклонения от уплаты налогов [Текст] / Е.В. Хохлова // Вестник Северо - Кавказского гуманитарного института. - 2014. - № 2 (10). - С. 77 - 81.

- Цыганков К. Ю. Капитал и прибыль как понятия и показатели. Происхождение, экономический смысл, роль в менеджменте // Сибирская финансовая школа. - 2015, № 6.

- Чистик О.Ф., Чариков В.С. Анализ дифференциации социально-экономического развития регионов Российской Федерации // Вестник молодых ученых Самарского государственного экономического университета. 2016. № 1. С. 76-85.

- Чуев И.Н., Чуева Л.Н. Комплексный экономический анализ хозяйственной деятельности. [Текст] / И.Н. Чуев, Л.Н. Чуева - М.: Дашков и К, 2013, - 217 с.

- Шепелев Д.Р., Хохлова Е.В. Проблемы налоговой политики России на современном этапе [Текст] / Д.Р. Шепелев, Е.В. Хохлова // Современные вызовы и реалии экономического развития России. Материалы II Международной научно - практической конференции. - 2016. - С. 237 - 239.

-

Налоговый кодекс Российской Федерации. Часть вторая [с изм. и доп. по состоянию на 15.02.2016 г.] // Собрание законодательства РФ. - 2000. - № 32. ↑

-

Приказ Минфина России от 06.05.1999 № 32н «Об утверждении Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99»[с изм. и доп.] // Российская газета. - 1999. - № 116. ↑

-

Приказ Минфина Россииот 06.05.1999 г. № 33н «Об утверждении Положения по бухгалтерскому учету «Расходы организации» ПБУ 10/99»[с изм. и доп. по состоянию на 06.04.2015 г.]// Российская газета. - 1999. - № 116. ↑

-

Международный стандарт финансовой отчетности (IFRS) 7 Финансовые инструменты: раскрытие информации от 28.12.2015 г. // Официальный сайт Минфина России. URL:http://www.minfin.rn. ↑

-

Международный стандарт финансовой отчетности (IFRS) 15 Выручка по договорам с покупателями от 21.01.2015 г. // Официальный сайт Минфина России. URL: http://www.minfin.ru. ↑

-

Бюджетный кодекс Российской Федерации: [с изм. и доп. по состоянию на 12.02.2016 г.] // Правовая система Консультант Плюс. ↑

-

Финансовый менеджмент: учеб.пособие по специализации «Менеджмент орг.» / И. М. Анискина. - 3-е изд., стер. - М. : Омега-Л, 2013 - с.73 ↑

-

Международный стандарт финансовой отчетности (IFRS) 15 Выручка по договорам с покупателями от 21.01.2015 г. // Официальный сайт Минфина России. URL: http://www.minfin.ru. ↑

-

Костюченко Н.С. Расчет рентабельности // Рисковик. - 2013 - № 9. URL:http://www.riskovik.com/journal/stat/n9/raschet- rentabelnosti/ ↑

-

Налоговое право : учебник / под ред. С.Г. Пепеляева. М.: Юрист, 2014. с.35 ↑

-

Парыгина В.А., Тедеев А.А. Налоги и налогообложение. М. : Эксмо, 2013. с.85 ↑

-

Чистик О.Ф., Чариков В.С. Анализ дифференциации социально-экономического развития регионов Российской Федерации // Вестник молодых ученых Самарского государственного экономического университета. 2016. № 1. С. 76-85. ↑

-

Лукьяненко Л.Ф., Чариков В.С. Проблемы развития аудита: теории и подходы // Наука XXI века: актуальные направления развития : материалы Междунар. заоч. науч.-практ. конф. 2015. С. 484-487. ↑

-

Зубкова А.А., Михалева О.Л. Методика аудита налога на прибыль организаций // Вестник Самарского государственного экономического университета. 2009. № 57. С. 40-42. ↑

-

Налоговый кодекс Российской Федерации часть вторая от 5 августа 2000 г. № 117-ФЗ (ред. от 05.10.2016) // Парламентская газета. № 151-152. 10.08.2000. ↑

-

Елкина О.С. Налоговый учет, отчетность и аудит: курс лекций. - Омск: Изд-во Ом. Гос. ун-та, 2013. - с.30 ↑

- Роль финансового рынка в мобилизации и распределении финансовых ресурсов

- Финансовый анализ бухгалтерского баланса предприятия.

- Учет наличных денежных средств в кассе предприятия (Теоретические аспекты учета кассовых операций)

- Право государственной и муниципальной собственности (общая характеристика)

- Недействительность сделок: ПОНЯТИЕ И ВИДЫ НЕДЕЙСТВИТЕЛЬНЫХ СДЕЛОК

- Управление мотивацией сотрудников на предприятиях гостиничного и ресторанного бизнеса

- Организация кассовой работы в банках

- Планирование производственной программы предприятий на примере реально существующей организации

- Банковские риски и основы управления ими (на примере АО «Россельхозбанк»)

- Реклама как сигнал и как информация (Теоретические аспекты рекламы)

- Теоретические основы учета и контроля денежных средств

- Изучение макроэкономической финансовой политики устойчивого экономического роста и механизмов её реализации