Роль финансового рынка в мобилизации и распределении финансовых ресурсов

Содержание:

Введение

Актуальность. Современная экономика не может функционировать без эффективного применения инвестиционных возможностей финансового рынка. На существующем этапе развития мирового хозяйства можно говорить о том, что этот источник формирования капитала не только преобладает в сравнении с кредитом и внутренним накоплением, но и в дальнейшем его значение будет расти. Состояние финансового рынка это ключевой индикатор инвестиционного климата страны, который указывает на инвестиционную привлекательность различных отраслей реального сектора экономики.

Финансовый рынок, как и любой рынок, устанавливает непосредственные контакты между покупателями и продавцами финансовых ресурсов. Показатели финансового рынка регулярно обращают на себя внимание со стороны деловых кругов и в моменты финансовых кризисов становятся объектом всеобщего интереса. Причем согласно опыту многих десятилетий мировые финансовые рынки могут выступать как источники масштабной финансовой неустойчивости и макроэкономических рисков. То есть, проблема развития финансового рынка весьма актуальна, так как именно у этого рынка есть огромный потенциал в сфере перераспределения и привлечения финансовых ресурсов в экономику страны, а также их регулирования.

Цель работы - провести анализ финансового рынка России, выявить его проблемы и определить пути их решения.

Для достижения цели поставлены следующие основные задачи:

- исследовать задачи финансового рынка в современной экономике;

- рассмотреть структуру финансового рынка РФ;

- оценить современное состояние финансового рынка РФ и главные сложности его деятельности;

- разработать меры по повышению эффективности деятельности ведущих участников финансового рынка РФ.

Предметом исследования является сущность финансового рынка и его роль в мобилизации и распределении финансовых ресурсов. Объектом исследования является российский финансовый рынок, его состояние и перспективы развития.

Методологическую основу работы составили: нормативно-правовые акты Российской Федерации, положения и постановления; научные труды отечественных и зарубежных экономистов; публицистические материалы; официальные данные статистической отчетности; информационные ресурсы, размещенные в сети Интернет.

Методы исследования. В основе исследования лежит методология системного анализа, которая дает возможность раскрывать внутри финансовых систем структуру и причинно-следственные связи. Широкое применение получил статистический метод, метод сравнительного анализа и фактографический метод.

Структура работы. Работа включает в себя введение, три главы, заключение, список литературы.

Глава 1. Теоретические аспекты деятельности финансового рынка РФ

1.1. Задачи финансового рынка в современной экономике

Понятие финансового рынка произошло от английского словосочетания «financial market» и представляет собой совокупность в движении всех финансовых ресурсов. Рассмотрим взгляд современных ученых на сущность финансового рынка.

А. А. Суэтин считает, что «финансовый рынок — это место, где осуществляется продажа-покупка финансового капитала — денежных средств»[1]. Л. Н. Красавина указывает, что финансовый рынок представляет собой «(с функциональной точки зрения)… сферу рыночных отношений, обеспечивающих аккумуляцию и межотраслевое перераспределение денежных капиталов в целях непрерывности и рентабельности воспроизводства». Поэтому, на ее взгляд, целесообразна широкая трактовка финансового рынка, включая все его сегменты — фондовый, кредитный, валютный, страховой[2]. Б. М. Смитенко определяет финансовый рынок как «совокупность рыночных экономических отношений и институтов, обеспечивающих реализацию механизма мобилизации и перераспределения финансовых ресурсов»[3]. По мнению В. Слепова, финансовый рынок — это сложная система денежно-финансовых отношений, построенная на принципах прямой и обратной связи между ссудным и валютным рынками, а также рынками недвижимости и драгметаллов[4]. Б. В. Сребник и Т. Б. Вилкова рассматривают финансовый рынок как особую сферу рыночных отношений, регулирующих и направляющих временно высвобождающиеся в экономике денежные средства путем их заимствования от собственников сбережений или посредников и предложения их другим субъектам за определенное вознаграждение[5].

Финансовый рынок понимается также как механизм распределения капитала между кредиторами и заемщиками при помощи посредников на основе спроса и предложения[6]. Специалисты в области теории финансов определяют финансовый рынок как специфическую сферу денежных операций, где объектом сделки являются свободные денежные средства населения, субъектов хозяйствования и государственных структур, предоставляемые пользователям либо под ценные бумаги, либо в виде ссуд[7]. В Большом экономическом словаре дается определение финансового рынка как рынка краткосрочных, среднесрочных и долгосрочных кредитов, инвестиций, ценных бумаг, вкладов[8]. В Финансово-кредитном энциклопедическом словаре находим следующую формулировку: это часть рынка ссудных капиталов, в которой происходит перераспределение капитала между кредиторами и заемщиками в форме эмиссии и купли-продажи ценных бумаг[9]. В Современном экономическом словаре финансовые рынки рассматриваются как рыночные институты, являющиеся каналами «перелива», перераспределения денежных средств[10].

В целом анализ формулировок показывает, что представленные формулировки концентрируются или на структуре финансового рынка, или на выполняемых им функциях. Финансовый рынок рассматривается как совокупность отношений и институтов, как особая сфера отношений, как отдельный рыночный институт, как некий механизм аккумуляции и распределения финансовых ресурсов[11]. Многие исследователи опираются на существующие определения понятия «рынок», дополняя их специфическими характеристиками финансового характера. Как известно, многостороннюю сущность рынка невозможно вложить в одно определение. Это одна из причин отсутствия единства взглядов и однозначной трактовки понятия «финансовый рынок»[12]. Следует отметить, что рынок можно рассматривать как:

— экономическое пространство, то есть систему связей и отношений, где действия хозяйствующих субъектов по реализации их интересов осуществляются в соответствии с объективными экономическими законами;

— совокупность хозяйствующих субъектов, то есть свободных товаропроизводителей, основных рыночных структур и механизмов рыночной инфраструктуры;

— способ организации и отбора форм хозяйственных взаимосвязей и экономической деятельности по критерию наивысшей эффективности[13].

Синтезируя различные подходы к сущности финансового рынка, можно сделать вывод, что финансовый рынок — это система экономических отношений, в которой осуществляются аккумуляция и распределение денежных средств на основе двустороннего движения стоимости между участниками воспроизводственных отношений в соответствии с объективными рыночными законами и под воздействием методов и инструментов регулирования со стороны органов государственной власти и саморегулируемых организаций. При этом, с институциональной точки зрения, финансовый рынок — это совокупность финансовых институтов, которые вовлечены в отношения аккумуляции и распределения финансовых ресурсов.

Касательно функций финансового рынка, то они различаются в зависимости от экономических теорий. В ранних работах под финансовым рынком понимали структурный элемент экономики, чья основная функция сводилась к посредничеству в доступе к одному из самых важных производственных факторов – то есть к капиталу. У современного финансового рынка функциональность гораздо шире и состоит из следующих составляющих: инвестиционная, инновационная, спекулятивная функция и функция по управлению рисками и ценообразованием[14].

Инвестиционная функция это исходная функция финансового рынка. Финансовый рынок считали источником капитала и выделяли такие характеристики, как процентная ставка и воздействие, оказываемое ею на экономические процессы. Воздействие финансового рынка, особенно рыночной ставки финансирования, определялось в сфере производства и сбережений, подчеркивая значение финансового рынка в макро и микроэкономике[15]. Содержание инвестиционной функции в качестве исходной функции финансового рынка состоит в аккумуляции свободных денежных капиталов и сбережений, а также в их последующем использовании как инвестиционных ресурсов. Причем с помощью финансового рынка инвестиции перераспределяют между отраслями и областями экономики, странами и территориями, населением, компаниями и государством[16].

Инновационная функция финансового рынка – это стимулирование его развития с помощью инноваций, которые предприниматель внедряет для получения прибыли и перехода на новый уровень экономики. Чтобы внедрить инновации, предприниматель нуждается в заемном капитале, который предоставляет лишь финансовый сектор. При этом инновации могут создавать и внедрять не только предприниматели, но и банки. Благодаря созданию новых платежных средств и финансовых инструментов банки увеличивают масштабы своей деятельности и предоставляют больше кредитов.

Спекулятивная функция финансового рынка – это создание рынком возможностей для получения спекулятивной прибыли, то есть прибыли от биржевой игры на разнице в курсах разных финансовых инструментов. За счет присутствия спекулянтов на рынке уменьшается волатильность цены на финансовые инструменты и как следствие растет стабильность рынка[17].

Функция управления рисками заключается в создании финансовым рынком механизмов и возможностей, нужных при управлении рисками, для экономических агентов. К примеру: механизмы диверсификации рисков, механизмы разделения, механизмы взаимной нейтрализации рисков и передачи рисков финансовым посредникам. Благодаря этой функции в экономике снижается финансовая неопределенность на основании оценки рисков и впоследствии их перераспределения между участниками рынка[18].

Функция ценообразования состоит в следующем: рыночная цена актива содержит информацию, влияющую на предпочтения инвесторов. Благодаря этому можно определить цены на финансовые активы и отрегулировать их в ходе совершения сделок. То есть, финансовый рынок это механизм, который формирует рыночную цену на финансовые инструменты и капитал[19].

Необходимо отметить, что в настоящее время финансовый рынок реализует свою ключевую функцию – функцию финансового посредника, который обеспечивает инфраструктуру для перераспределения денежных средств и выполняет дополнительные функции, такие как инвестиционная, инновационная, спекулятивная, управление рисками и ценообразование[20].

1.2. Структура финансового рынка РФ

Структуру финансового рынка каждый исследователь представляет ее по-своему. Вместе с тем концептуальное ее понимание очень важно, так как оно служит фактором, оказывающим важнейшее влияние на организацию регулирования рынка. Мнения ученых и экономистов о его элементах представлены в таблице 1.

Таблица 1

Определения структуры финансового рынка в современной экономической литературе

|

Источник |

Определение |

Сущностный элемент различия |

|

1 |

2 |

3 |

|

Г.С.Вечканов, Г.Р.Вечканова[21] |

Финансовый рынок — это совокупность рынка денег и рынка ценных бумаг |

Критерий классификации — вид |

|

А.А.Суэтин[22] |

Выделяются рынок банковских кредитов (заемного капитала) и рынок ценных бумаг, на котором осуществляется эмиссия и купля-продажа ценных |

Критерий классификации — принадлежность капитала: собственный или заемный |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

В.Слепов[23] |

Выделяются рынки: валютный, ценных бумаг, ссудных капиталов. Валютный рынок — тот, на котором осуществляются операции по обмену валюты по определенному валютному курсу; рынок ценных бумаг — совокупность отношений, возникающих при эмиссии и обращении ценных бумаг, создании и деятельности его профессиональных участников. На рынке ссудных капиталов формируется спрос и предложение денежного капитала, предоставленного в ссуду |

Критерий классификации — вид |

|

Л.Н.Красавина[24] |

Выделяются рынки: ценных бумаг, банковских кредитов, валютный |

Критерий классификации — вид |

|

Б.М.Смитенко[25] |

По сроку реализации имущественных прав финансовый рынок делится на денежный рынок и рынок капиталов. По критерию возможности свободной купли-продажи — на рынок ценных бумаг (финансовые обязательства имеют возможность быть свободно куплены и проданы на рынке) и кредитный рынок (без возможности свободной купли-продажи финансовых обязательств) |

Два критерия классификации: |

|

А.Молокович, А.Егоров[26] |

Финансовый рынок включает три взаимосвязанных сегмента — рынки: ценных бумаг, кредитов, валютный |

Критерий классификации — вид |

Продолжение таблицы 1

|

1 |

2 |

3 |

|

Г.Белоглазова, Л.Кролевецкая[27] |

Финансовый рынок включает рынки: валютный, ценных бумаг, драгметаллов, недвижимости, ссудного капитала |

Критерий классификации — вид финансового инструмента, к которым авторы относят ценные бумаги, ссудный капитал, валюту, недвижимость, драгметаллы |

|

В.В.Ковалев[28] |

Основные виды рынков: валютный, денежных средств, золота, капитала |

Критерий классификации — вид финансового инструмента, к которым автор относит денежные средства, капитал, золото |

Причина разделения финансового рынка на денежный и капитальный — двойственная природа ссудного капитала. Действительно, понятие долгосрочности и краткосрочности весьма относительно и изменяется в зависимости от места, отраслей народного хозяйства и даже от экономической ситуации (так, в 1990-е гг. в России долгосрочными считались операции свыше 1 года, в настоящее время этот временной горизонт составляет 3–5 лет). Сделки краткосрочного характера действительно свойственны денежному рынку, тогда как долгосрочного характера — рынку капиталов, но это не означает, что признак срочности является конститутивным признаком финансового рынка. Дело в том, что ссудный капитал, с одной стороны, представляет собой просто сумму денег, сумму покупательных и платежных средств. С другой — всякая сумма покупательных и платежных средств может быть использована как капитал. Эта двойственность объясняется сущностью ссудного капитала как капитала, приносящего проценты[29].

На финансовом рынке при отдельных сделках может иметь значение одна или другая характеристика. С одной стороны, заемщик может иметь капитал в неденежной форме и нуждаться лишь в перемене его форм. Превращение одной формы капитала в другую (денежную) может происходить при ссуде под залог ценных бумаг или под залог товара[30]. В этих случаях ссудный капитал выступает как сумма покупательных и платежных средств, и рынок покупательных и платежных средств можно назвать денежным. С другой стороны, если заемщик не имеет капитала ни в какой форме, то полученную при ссуде сумму покупательных и платежных средств он будет использовать как капитал, хотя он и будет предоставляться ему в форме денег. Рынок ссудных капиталов в данном случае будет рынком капиталов[31].

Очевидно, что инструменты денежного рынка служат в первую очередь для обеспечения ликвидными средствами государственных организаций и сферы бизнеса, тогда как инструменты рынка капитала связаны с процессом сбережения и инвестирования.

Следовательно, по роли в воспроизводственном процессе финансовый рынок делится на денежный, который опосредует движение оборотного капитала в экономике, и на рынок капитала, опосредующий движение и воспроизводство основного капитала[32]. Основная функция денежного рынка — регулирование ликвидности хозяйствующих субъектов и экономики в целом, функция же капитального — поддержание динамичной сбалансированности рынка, что достигается за счет формирования и перераспределения капиталов хозяйствующих субъектов, осуществления корпоративного контроля, а также инвестирования капитала на развитие и проведение спекулятивных операций.

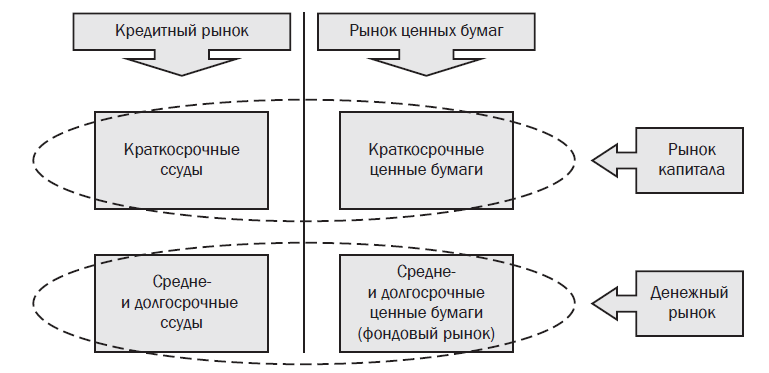

По форме, в которой денежные средства обращаются на рынке, выделяют рынки: кредитный (ссуды) и ценных бумаг (ценные бумаги) (рис. 1).

Рисунок 1 - Структура финансового рынка[33]

Вторичным критерием классификации выступает форма финансовых инструментов, обращающихся на рынке[34]. Данная классификация обширна, поскольку каждый финансовый актив имеет свою специфику и образует особый сегмент финансового рынка[35]. Разумеется, все они связаны и взаимообусловлены и только в этом единстве образуют целостный механизм функционирования финансового рынка[36].

Следует отметить, что сложность в определении составных элементов финансового рынка связана с их разнородностью. Например, ценные бумаги включают несколько видов, опосредующих как долевые (акции, паи), так и долговые отношения (облигации), тогда как кредиты отражают лишь долговые отношения. В свою очередь, такой финансовый инструмент, как валюта, не всегда используется самостоятельно и может быть характеристикой ценной бумаги (еврооблигации) или кредита (кредиты в иностранной валюте). Некоторые исследователи считают сегментом финансового рынка рынок золота и драгметаллов, которые являются не только финансовым инструментом, но и товаром, используемым для производственных нужд. Отдельно нужно упомянуть о страховом рынке: страховой полис становится финансовым инструментом лишь в тех случаях, когда речь идет о страховании жизни и добровольном пенсионном страховании, но не в случае обязательного медицинского страхования[37].

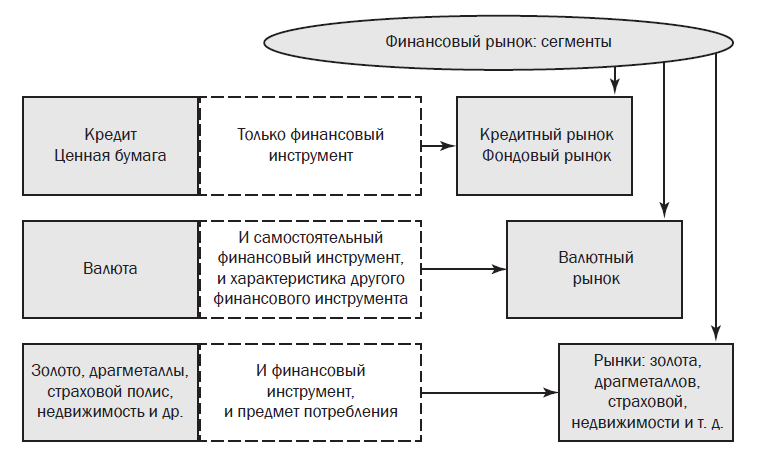

Таким образом, разнородность финансовых инструментов, а также смешение критериев их классификации приводят к множеству мнений о структуре финансового рынка. В этом смысле составить окончательный перечень сегментов невозможно. Как только некий предмет (например, предмет искусства) превращается в финансовый инструмент, на который есть спрос и предложение, то можно говорить о новом сегменте финансового рынка[38]. Конечно, существуют постоянные сегменты — кредитный и фондовый, потому что кредит и ценная бумага рассматриваются обычно только как финансовые инструменты. Учитывая эти факты, на рис. 2 представлена структура финансового рынка в зависимости от финансовых инструментов.

При таком подходе можно выделить три уровня в структуре финансового рынка. Первый уровень образуют кредитный и фондовый сегменты, так как кредит и ценная бумага рассматриваются участниками воспроизводственного процесса только как финансовые инструменты[39]. На втором уровне — валютный рынок, поскольку валюта считается и самостоятельным финансовым инструментом, и характеристикой другого инструмента. На третьем — те сегменты, основу которых составляют предметы, выступающие в роли и финансовых инструментов, и предметов потребления. Именно за счет последних может происходить расширение финансового рынка[40].

Рисунок 2 - Структура финансового рынка

в зависимости от финансовых инструментов[41]

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок. Состав основных участников финансового рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные[42]. С учетом принципиальных форм заключения сделок на финансовом рынке основные его участники подразделяются на две группы: 1) продавцы и покупатели финансовых инструментов (услуг); 2) финансовые посредники. Кроме основных участников финансового рынка, принимающих непосредственное участие в осуществлении сделок[43].

Выводы

Финансовый рынок — это система экономических отношений, в которой осуществляются аккумуляция и распределение денежных средств на основе двустороннего движения стоимости между участниками воспроизводственных отношений в соответствии с объективными рыночными законами и под воздействием методов и инструментов регулирования со стороны органов государственной власти и саморегулируемых организаций. С институциональной точки зрения, финансовый рынок — это совокупность финансовых институтов, которые вовлечены в отношения аккумуляции и распределения финансовых ресурсов.

В структуре финансового рынка можно выделить три уровня. Первый уровень образуют кредитный и фондовый сегменты, так как кредит и ценная бумага рассматриваются участниками воспроизводственного процесса только как финансовые инструменты. На втором уровне — валютный рынок, поскольку валюта считается и самостоятельным финансовым инструментом, и характеристикой другого инструмента. На третьем — те сегменты, основу которых составляют предметы, выступающие в роли и финансовых инструментов, и предметов потребления.

Состав основных участников финансового рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные. С учетом принципиальных форм заключения сделок на финансовом рынке основные его участники подразделяются на две группы: 1) продавцы и покупатели финансовых инструментов (услуг); 2) финансовые посредники. Кроме основных участников финансового рынка, принимающих непосредственное участие в осуществлении сделок.

Глава 2. Анализ финансового рынка Российской Федерации

2.1. Состояние финансового рынка Российской Федерации

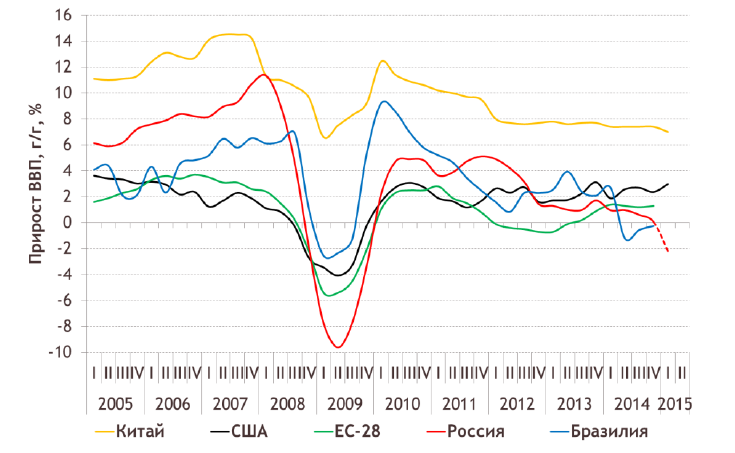

Проведем анализ основных показателей финансового рынка России. В настоящее время рост основных экономических показателей на глобальном уровне идет в новом режиме, примерно на 1-2 процентных пункта ниже, чем до рецессии 2008–2009 годов. Внешние рамки положения России таковы, что рост будет не настолько быстрым, чтобы оживить рынки сырья и полуфабрикатов. Это подтверждает квартальная динамика ВВП, представленная на рис. 3.

Рисунок 3 - Квартальная динамика ВВП ведущих стран мира (на годовом уровне), 2005-2015[44]

В последние годы доходы федерального бюджета более чем на половину зависели от поступлений от продажи нефти и газа. В 2014 г. ситуация резко ухудшилась в связи с санкциями западных стран против крупных российских компаний, а также падением цен на нефть. Спад российской экономики при стоимости ниже 60 долларов за баррель нефти составил 3%.

Начиная с первой половины 2010 г., в начале анализируемого этапа на конъюнктуру финансового рынка позитивно повлияло замедление инфляции, поэтапное понижение процентных ставок Банком России по своим операциям, укрепление рубля. Эти факторы уменьшили рыночные процентные ставки, повысили котировку долговых ценных бумаг, активизировали операции с рублевыми финансовыми инструментами.

Таблица 2

Динамика среднегодового уровня инфляции в России с

2010 по 2014 гг., в %[45]

|

Год |

Уровень инфляции, % |

|

2010 |

8,78 |

|

2011 |

6,10 |

|

2012 |

6,58 |

|

2013 |

6,45 |

|

2014 |

11,40 |

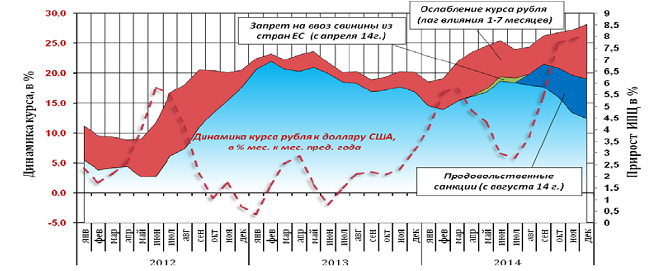

В 2010 г. максимальный уровень инфляции прогнозировался на уровне 6,5-7,5% , однако осталась на уровне 2009 г. и составила 8,78%. В последующие 2011, 2012, 2013 гг. уровень инфляции падал. Во многом это обусловлено было рядом причин: хороший урожай и снижение цен на потребительские товары; рост объемов продовольственного импорта на фоне укрепления курса рубля; изъятие нефтегазовых доходов с денежного рынка; вступление России в ВТО и др. Говоря о развитии инфляции в 2014 г., необходимо отметить, что ее развитие, в отличие от 2012 г. и 2013 г. складывалось не только за счет внутренних, но в значительной степени, и за счет внешних факторов. На рост инфляции в России в 2014 г. повлияли: снижение курса национальной валюты (скачок курса валют, на начало года евро - 48 руб., доллар - 35 руб., а на начало декабря курс евро составлял уже 67,27 руб., доллар - 54,38 руб.); рост инфляционных ожиданий из-за ослабления рубля; кризис на Украине; введение продуктового эмбарго для ЕС, США и Канады; ряд санкций России со стороны ЕС, США и Канады; резкий спад цен на нефть (с 90-100 дол. за баррель до 70).

Рисунок 4 - Вклад санкций в инфляцию

(прирост цен в % к предыдущему периоду[46])

Принятие санкций по введению ограничений на импорт продуктов, по оценке Минэкономразвития России, внесло в инфляцию 0,9 процентного пункта, в том числе включая косвенные эффекты – рост издержек из-за смены поставщиков продовольствия, удорожание отечественного сельхоз сырья. В связи с удорожанием кредита, а также ослаблением рубля произошел рост инфляции к концу 2014 г. За годовой период инфляция продолжила повышательный тренд – увеличилась до 11,4% на конец 2014 г., а на июль 2015 г. составила 9,39 %.

Существенное влияние на конъюнктуру денежного рынка и рынка капитала оказала ситуация на внутреннем валютном рынке, которая была относительно стабильной с 2010 г. Однако, начиная с середины 2014 г. курс рубля сдвинулся радикально, этот сдвиг закреплен негативными ожиданиями по развитию российской экономики, санкциями, плохими (политическими) рейтингами.

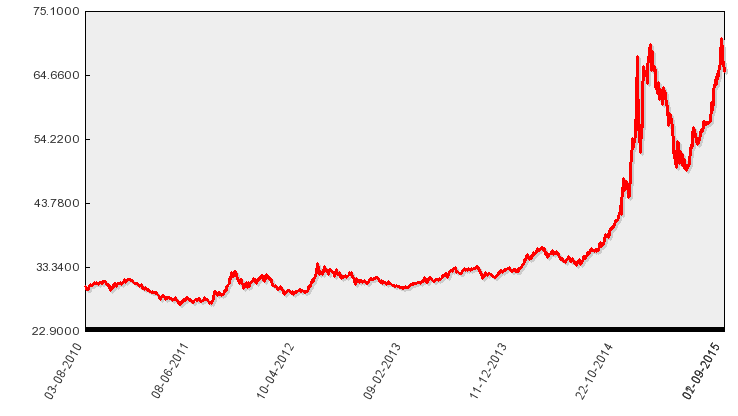

Рисунок 5 - Динамика курса Доллара США к Российскому рублю за период с 02.08.2010 по 02.09.2015[47]

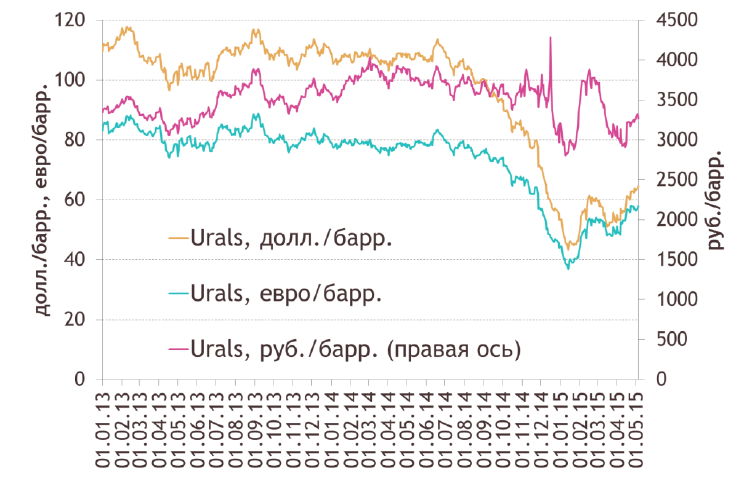

Рисунок 6 - Динамика цены на нефть Urals в разных валютах, 2013-2015[48]

Влияние сокращения цен на нефть на экономических агентов выглядит более сложным явлением при учете колебаний валютных курсов. Внешний шок для российской экономики чувствителен, в рублевом эквиваленте выручка компаний при цене на нефть 60 долл./барр. является почти такой же, как и ранее при цене 100 долл./барр. Укрепление доллара против евро также улучшило позиции экспортеров нефти в мире, в том числе российских при покупках товаров в Еврозоне. Сокращение разрыва между долларом и евро влияет на целый ряд процессов в экономике страны, в частности на рублевую оценку валютных депозитов населения.

2.2. Проблемы финансового рынка

Финансовый рынок России представлен самой рисковой моделью, а именно спекулятивной моделью рынка. При этом в настоящее время он не обеспечивает потребностей реального сектора экономики, во многом не выполняет свои инвестиционные задачи[49]. На данную проблему указывают специалисты и в Стратегии развития финансовой системы России: «В условиях ограниченного доступа на кредитный рынок малые и средние предприятия испытывают дефицит средств не только для дополнительных инвестиций, но и формирования оборотного капитала. Низка в силу этого их техническая вооруженность, что отражается и на темпах роста экономики в целом»[50].

Специалисты отмечают преобладание долговых инструментов на финансовом рынке по сравнению с долевым финансированием. Это обусловлено, во-первых, тем, что для России характерна система финансового рынка с явным преобладанием банковских институтов, что определяет преобладание банковского кредитования как внешнего источника финансирования предприятий. На рынке ценных бумаг преобладают долговые инструменты.

При этом и банковский сектор, и рынок капитала характеризуются рядом негативных черт, что существенно сказывается на объеме инвестиционных потоков, направленных на формирование капитала предприятий. Во-первых, это недостаточность внутреннего предложения ресурсов, особенно низкая заинтересованность населения в инвестировании своих сбережений. Даже банковский сектор, выступающий лидером среди других секторов финансового рынка по привлечению финансовых средств от населения, теряет привлекательность среди потенциальных вкладчиков. Невысокие темпы роста объемов привлеченных средств, в том числе, связаны с активным реформированием банковской системы. Особенно это проявилось с массовым отзывом лицензий.

Во-вторых, чрезмерная концентрация собственности, при этом исключительно узкий перечень финансовых инструментов (семь-десять акций составляют около 90% торгов), с другой стороны, большая часть финансовых активов сосредоточена в руках узкого круга собственников, очень небольшая доля акционерных капиталов находится в свободном обращении.

В-третьих, сверхконцентрация денежных ресурсов страны и финансовых институтов в столице. По данным ЦБ РФ, 59,5 % кредитных организаций России зарегистрированы на территории Центрального федерального округа[51]. Ярко высвечивается проблема территориального дисбаланса, когда большая часть финансовых потоков сосредоточена в столице, при этом регионы оказываются в условиях дефицита источников внешнего финансирования[52].

Одной из серьезных проблем является «утечка капитала». Огромные финансовые ресурсы не реинвистируются в экономику страны, а становятся «чужими инвестициями», уходя за границу. По данным ЦБ РФ, отток капитала из России за 2014 г. превысил все прогнозы и составил больше 150 млрд. долл.

Важной проблемой является отрыв российского финансового рынка от реального сектора. Финансовый рынок России в последнее десятилетие стал одним из самых активных развивающихся рынков в мире. Однако, несмотря на ряд позитивных тенденций, ему присуще множество недостатков, характерных для рынков развивающегося типа. В их числе специалисты отмечают одну из самых высоких в мире волатильность, а также спекулятивный характер финансового рынка. Особенно актуальной является проблема инвестиционной направленности российского финансового рынка. Данные обстоятельства свидетельствуют о необходимости преобразований в данной сфере, ведь именно финансовой рынок становится необходимым аккумулятором финансовых ресурсов, которые требуются для развития всех сфер экономики.

В настоящее время основные направления развития российского финансового рынка определены в «Стратегии развития финансового рынка Российской Федерации на период до 2020 года»[53]. Основными направлениями модернизации финансового сектора выступают:

– рост долгосрочных инвестиций в реальный сектор, в модернизацию, в обеспечение устойчивого экономического роста;

– диверсификация собственности в российской экономике, переход к массовой модели инвестирования в процессе формирования среднего класса;

– рост конкурентоспособности российских финансовых рынков в сравнении с зарубежными формирующимися рынками-конкурентами, предупреждение ухода торговой активности, эмитентов и инвесторов за рубеж.

Также важным направлением реформирования является изменение системы государственного надзора за деятельностью участников финансовых рынков. Одним из шагов на пути преобразования системы надзора является создание, как уже было указано выше, мегарегулятора[54]. Введение мегарегулятора призвано решить проблему правовой неопределенности и обеспечить единство контактов с финансовыми институтами в других странах и внутри России. Кроме того, данное нововведение позволит соединить задачи монетарной политики и надзора, а также обеспечить финансовую стабильность системы в целом[55].

Итак, общим основные проблемы финансового рынка в России:

1. Спекулятивная модель финансового рынка. В первую очередь необходимо отойти от этой модели в сторону инвестиционной. Необходима трансформация модели российского рынка в устойчивую и сбалансированную систему. Необходима реализация системы административных и экономических мер, направленных на рост ликвидности, противодействие системным рискам российского финансового рынка.

2. Узкий круг собственников, ограниченный внутренний спрос на акции, а, высокая зависимость от иностранных инвесторов.

3. Актуальной является задача создания в России крупного биржевого центра ценообразования на экспортируемые товары (сейчас цены на энергоносители, металлы, продовольствие полностью определяются за рубежом).

4. С правовой точки зрения проблема деятельности предприятий на финансовом рынке, особенно на рынке ценных бумаг, также остается актуальной. За два десятилетия регулирования финансового рынка России постепенно сформировалась избыточность правил, устанавливаемых на основе предписаний. По мере роста зрелости рынка, усложнения инструментов и технологий, используемых на нем, массив норм и правил неизбежно начинает отставать от практики, не в полной мере учитывает обычаи делового оборота. В модели финансового рынка должны быть усилены стимулы, прежде всего налоговые, к долгосрочным инвестициям в реальный сектор и в инновации, в приоритетные отрасли.

Выводы

Финансовый рынок России характеризуется рядом существенных проблем, среди которых можно выделить спекулятивный характер финансового рынка, его высокую волатильность, «утечку капитала» за рубеж, несовершенство системы регулирования и надзора. В настоящее время специалисты озадачены разрешением указанных проблем, реформированием финансового рынка России для выполнения его инвестиционной функции и превращением его в международный финансовый центр.

Рассмотренная проблема актуальна еще и тем, что, согласно прогнозам мировых экспертов, наблюдается тенденция сужения круга независимых национальных финансовых рынков. Ситуация такова, что крупнейшие развитые финансовые рынки оказывают существенное влияние на развивающиеся. В ближайшее время у развивающихся рынков (в том числе у российского) есть два пути: либо стать мировым финансовым центром, либо войти в зону влияния существующих развитых финансовых рынков. Без развитого, стабильного внутреннего финансового рынка невозможно эффективное развитие экономики страны.

Глава 3. Разработка предложений по преодолению кризисных тенденций на финансовом рынке Российской Федерации

Рынок ценных бумаг является важнейшим сегментом финансового рынка. Необходимые направления его развития.

Во-первых, в настоящее время не теряют своей значимости и важности проблемы определения и выбора направлений для развития институтов инфраструктуры рынка ценных бумаг, связанные со снижением рисков и величины издержек инвесторов, с повышением качества услуг клирингового, депозитного и расчетного характера. На необходимость рассмотрения и решения данной совокупности проблем влияет и то немаловажное обстоятельство, что на фоне современного состояния инфраструктуры рынка ценных бумаг существует ситуация, в которой при оценке инвестором рисков вложения в определенную ценную бумагу доминирующим выступает риск не самого этого финансового инструмента, а инфраструктуры, обслуживающей его обращение.

Современная инфраструктура рынка ценных бумаг является крайне неоднородной по используемым стандартам и программному обеспечению. Частично это обусловлено отсутствием жесткого контроля регулирующих органов в ходе формирования инфраструктуры рынка ценных бумаг. В итоге практически все организации пользуются собственными стандартами документов и программного обеспечения. Поэтому замедляется работа всей инфраструктуры, она становится более дорогой, менее привлекательной.

В последнее время предпринимались меры, направленные на повышение эффективности инфраструктуры. Первые шаги состояли в принятии законов о центральном депозитарии и клиринге, позволяющих создать единое депозитарно-клиринговое пространство в РФ. Центральный депозитарий представляет собой организацию, в компетенции которой – централизованный на уровне государства учет прав по ценным бумагам и операций с ними, а еще хранение сертификатов ценных бумаг. Благодаря созданию центрального номинального держателя происходит ускорение операций с ценными бумагами, поскольку предполагает использование единых стандартов и программного обеспечения. Вся институциональная система становится более прозрачной.

Следующий шаг должен состоять в устранении существующих различий по стандартам, используемым рядом организаций. Для этого необходимо ввести общепринятые стандарты учета акций, электронного документооборота и отчетности. В особом внимании нуждается создание консолидированного электронного документооборота. Все стандарты следует разработать, исходя из мнения участников рынка. Ввод стандартов приведет к снижению инфраструктурных издержек, что в свою очередь сделает рынок более эффективным и привлекательным для инвесторов.

Среди нововведений, которые повлекут за собой снижение издержек инфраструктуры, может выступить изменение процедуры составления списка акционеров, которые будут участвовать в управлении компанией. На сегодня составлением реестра должен заниматься эмитент. С этой целью он должен запросить списки у регистратора, регистратор – обратиться за раскрытием к расчетному депозитарию, расчетный депозитарий – запросить раскрытие у номинальных держателей и так далее, по цепочке. Очевидно, что процедура составления является сложной, многоэтапной и потому довольно затратной. Большинство в таком списке – мелкие инвесторы, не участвующие в управлении. Вероятно, необходимо изменение или упразднение процедуры составления реестра. К вариантам замены относится процедура, предполагающая, что эмитент не составляет реестр, а сам акционер, желающий участвовать в собрании, обращается в депозитарий за подтверждением голосов и бюллетенями. В такой ситуации, в принципе, исключаются затраты на неиспользуемую информацию, что ведет к сокращению издержек инфраструктуры.

Для дальнейшего совершенствования инфраструктуры рынка ценных бумаг необходимо разрабатывать и совершенствовать законодательную базу клиринговых систем, устранять различия в стандартах, используемых организациями, сокращать трансакционные издержки путем реформирования регистраторской деятельности.

Во-вторых, необходимо решить проблемы в законодательном обеспечении рынка ценных бумаг.

Путем замены некоторых регуляторов, которые отвечают за разные рынки, ряд аспектов регулирования можно в значительной степени упростить, к примеру, речь идет о лицензионных требованиях, предъявляемых к соискателям. Лицензия представляет собой допуск к ведению профессиональной деятельности в пределах рынка. Благодаря процедуре лицензирования можно определить, готовы ли организации к выходу на рынок. Данной процедуре необходима жесткость ради предотвращения появления на рынке недобросовестных участников. Перечень требований, которые предъявляют к соискателю, в последние годы был заметно сокращен. Данные изменения могут вызвать некоторые негативные факторы, связанные с проникновение недобросовестных участников на РЦБ, из-за чего есть риск подорвать доверие инвесторов.

В-третьих, к важнейшим направлениям развития рынка ценных бумаг в России относится преодоление недоверия к нему со стороны инвесторов, включая физических лиц. В то время как для развитых стран характерно, что большей частью инвесторов являются физические лица, которые действуют через разнообразные фонды, банки или брокерские фирмы, в России данная категория инвесторов включает несколько десятков тысяч людей. Очень важно работать над повышением финансовой грамотности населения.

В-четвертых, необходимо создать унифицированную систему показателей для оценки рынка ценных бумаг, ввести компетентную рейтинговую оценку компаний-эмитентов и развивать специализированные издания, освещающие те или иные отрасли в виде объектов для инвестиций. Решения инвесторов касательно инвестирования в различные инструменты в основном зависят от рейтингов. Присвоение рейтингов – платная процедура. То есть деятельность рейтинговых агентств, по существу, относится к коммерческой деятельности. Посредством ввода санкций для рейтинговых агентств за предоставление некачественной и недостоверной информации о положении финансового института, эмитента можно добиться повышения качества получаемой инвесторами информации, формирования позитивного имиджа для отечественного финансового рынка.

Как меру защиты прав и интересов инвесторов и предоставления достоверной информации на рынке ценных бумаг можно рассматривать создание так называемых ярлыков или информационных знаков, финансовым организациям непременно следует их размещать на рекламе тех финансовых продуктов, которые представляют повышенный риск для инвесторов.

В-пятых, важное направление развития рынка ценных бумаг в РФ – увеличение обращающихся инструментов. Для этого нужно увеличивать кредитные операции под залог государственных и корпоративных ценных бумаг, развивать биржевую торговлю инвестиционными паями паевых инвестиционных фондов. Положительным эффектом в развитии рынка ценных бумаг станет ввод дифференцированных требований к размеру и структуре собственного имущества финансовых институтов, зависимый от периодов экономического цикла: в период подъема – повышение, в период спада – снижение.

В-шестых, необходимо усилить меры борьбы с инсайдерской деятельностью на рынке ценных бумаг.

Операции с ценными бумагами на основе инсайдерской информации обычно связаны с покупкой или продажей ценных бумаг в нарушение обязательств, возлагаемых на доверенное лицо, или иных доверительных отношений с применением значимой внутренней информации о ценных бумагах. Правонарушения по инсайдерской информации могут также касаться передачи данной информации, торговли ценными бумагами лицами, которые получили такую информацию, а также торговли ценными бумагами лицами, которые незаконно завладели данной информацией.

В феврале 2015 г. Российская Федерация получила статус официального подписанта многостороннего меморандума о взаимопонимании по вопросам консультаций, сотрудничества и обмена информацией (IOSCO MMOU). Благодаря официальному подписанию IOSCO MMOU Банк России приступит к обмену информацией согласно этому документу. Присоединение к меморандуму повлечет за собой повышение эффективности деятельности Банка России в ходе осуществлении им надзорных функций, позволит стать участником разработки принципов и стандартов регулирования финансового рынка, поспособствует расширению сотрудничества с регуляторами финансового рынка других государств. Главные препятствия на пути вступления в IOSCO – отсутствие в России закона о противодействии инсайдерской информации и манипулированию рынком, отсутствие полномочий у тогдашней ФСФР к получению информации о банковских счетах и операциях граждан и юридических лиц. Устранить такие недостатки помогло принятие закона о борьбе с инсайдом.

Охрану нарушенных прав инвесторов стоит сделать максимально оперативной, по этой причине важным является создание в РФ специальных профильных судов по правонарушениям на фондовом рынке.

Далее определим направления развития банковской системы.

За счет смены моделей развития банковского сектора РФ Правительство РФ и Банк России должны реализовать комплекс соответствующих мероприятий, которые должны:

1. Создать условия, обеспечивающие во всех сегментах финансового рынка развитие конкуренции, включая всестороннее развитие существующих форм небанковского финансового посредничества (кредитная кооперация и микрофинансовая деятельность);

2. Создать соответствующую инфраструктуру, отвечающую современным требованиям, включая в рамках работы Правительства РФ и Банка России по формированию Международного финансового центра в Москве. При этом будут использоваться передовые банковские технологии, развиваться система бюро кредитных историй, система регистрации залогов, национальная платежная система и прочие платежные системы, в том числе значимые;

3. Качественно изменить подходы к созданию банковского надзора и регулирования, включая их приведение в соответствие с международными требованиями и стандартами;

4. Реализовать меры по консолидации банковского сектора и повысить конкурентоспособность кредитных организаций[56].

Для реализации задач перехода к интенсивной модели развития банковского сектора нужны серьезные изменения условий по его функционированию, во внутренней структуре и подходов к регулированию банковской деятельности, организации банковского надзора в РФ.

Основные направления развития банковского сектора РФ - это повышение эффективности аккумулирования сбережений банковским сектором и их трансформация в инвестиции; увеличение роли банковского сектора в ходе модернизации российской экономики; рост конкурентоспособности российских кредитных организаций и формирование условий для развития конкуренции в банковском секторе и в целом на финансовом рынке, улучшение системной устойчивости банковского сектора; повышение качества и значительное расширение списка банковских услуг для предприятий и населения, включая население удаленных регионов, обладающих слабой степенью развития банковского обслуживания – для этого используют современные банковские и информационные технологии, упрощают и расширяют перечень инструментов кредитования малого бизнеса; предотвращение ситуаций, когда кредитные организации вовлекают в противоправную деятельность для финансирования терроризма и легализации (отмывания) полученных преступным путем доходов[57].

Следует решить вопросы по сокращению участия государства в капиталах ведущих российских кредитных организаций; организовать надзор и регулирование рынка услуг, которые предоставляют некредитные организации; обеспечить создание и функционирование современных инфраструктурных комплексов, включая Международный финансовый центр в Москве; развивать национальную платежную систему; позиционировать российские кредитные организации на международном рынке банковских услуг.

За счет реализации мер Правительства РФ и Банка России должно произойти качественное улучшение условий кредитования российской экономики, устойчивое и поступательное развитие внутреннего рынка и сформироваться прочная основа для сбалансированного роста.

В таблице 3 представим приоритетные направления деятельности участников финансового рынка России в текущей ситуации, учтя при этом преимущества отдельных субъектов рынка.

Таблица 3

Приоритетные направления деятельности участников финансового рынка России[58]

|

Участник финансового рынка |

Преимущества |

Направления развития деятельности |

|

1 |

2 |

3 |

|

Кредитный рынок |

||

|

Государство |

Через ЦБ РФ регулирует кредитный рынок |

Создать условия, обеспечивающие во всех сегментах финансового рынка развитие конкуренции, включая всестороннее развитие существующих форм небанковского финансового посредничества. Создать соответствующую инфраструктуру, отвечающую современным требованиям, включая в рамках работы Правительства РФ и Банка России по формированию Международного финансового центра в Москве |

|

ЦБ РФ |

Является регулятором кредитного рынка |

Реализовать меры по консолидации банковского сектора и повысить конкурентоспособность кредитных организаций |

Продолжение таблицы 3

Продолжение таблицы 3

|

1 |

2 |

3 |

|

Московская биржа |

Возможность получения прибыли за счет широкого круга посреднических операций на рынке ценных бумаг |

Реализация программы маркетмейкеров |

|

Валютный рынок |

||

|

Предприятия-эмитенты |

Возможность достижения частных целей на рынке ценных бумаг, привлечение дополнительного финансирования. |

Повышение прозрачности публичных компаний |

|

Коммерческие банки |

В коммерческих банках находятся счета других участников валютного рынка, а банки в свою очередь совершают с этими счетами нужные клиентам конверсионные операции. Кроме удовлетворения заявок своих клиентов, банки проводят самостоятельные операции, используя свои и привлеченные средства. |

Хеджирования с помощью валютных фьючерсов; включение в кредитные договора защитных оговорок; выбора в качестве валюты платежа национальной валюты; использования «тактики нулевого баланса». |

|

Государство |

Регулирует валютный рынок |

Введение временного моратория на признание отрицательной переоценки по портфелям ценных бумаг кредитных организаций и некредитных финансовых организаций, что позволит снизить чувствительность участников рынка к рыночному риску. Для ограничения влияния переоценки номинированных в иностранных валютах активов и обязательств на пруденциальные нормативы кредитных организаций Банк России планирует предоставить кредитным организациям временное право использовать при расчете пруденциальных требований по операциям в иностранной валюте курс, рассчитанный за предыдущий квартал. Банк России усовершенствует механизм предоставления кредитным организациям средств в иностранной валюте. |

|

Предприятия, ведущие ВЭД |

Получение дополнительной прибыли на курсовой разнице при проведении экспортных операций |

Хеджирования с помощью валютных фьючерсов; включение в кредитные договора защитных оговорок; выбора в качестве валюты платежа национальной валюты. |

|

Страховой рынок |

||

|

Страховые компании |

Монополия на рынке страховых услуг |

Расширение ассортимента предоставляемых услуг, повышение качества услуг |

За счет реализации представленных мер должно произойти качественное улучшение ситуации на финансовом рынке России.

Выводы по Главе 3

Исходя из существующих внешних угроз для экономики России, на наш взгляд, крайне важно в текущем периоде проводить более активную экономическую политику, содействующую восстановлению экономического роста, а также, с одной стороны, создать условия для прекращения обмена санкциями, а с другой – ограничить возможности для влияния спекулятивных потоков капитала на экономику страны.

Заключение

Финансовый рынок — это система экономических отношений, в которой осуществляются аккумуляция и распределение денежных средств на основе двустороннего движения стоимости между участниками воспроизводственных отношений в соответствии с объективными рыночными законами и под воздействием методов и инструментов регулирования со стороны органов государственной власти и саморегулируемых организаций. С институциональной точки зрения, финансовый рынок — это совокупность финансовых институтов, которые вовлечены в отношения аккумуляции и распределения финансовых ресурсов.

В структуре финансового рынка можно выделить три уровня. Первый уровень образуют кредитный и фондовый сегменты, так как кредит и ценная бумага рассматриваются участниками воспроизводственного процесса только как финансовые инструменты. На втором уровне — валютный рынок, поскольку валюта считается и самостоятельным финансовым инструментом, и характеристикой другого инструмента. На третьем — те сегменты, основу которых составляют предметы, выступающие в роли и финансовых инструментов, и предметов потребления.

На финансовом рынке действуют различные участники, функции которых определяются целями их деятельности и степенью участия в совершении отдельных сделок. Состав основных участников финансового рынка дифференцируется в зависимости от форм осуществления сделок, которые подразделяются на прямые и опосредствованные. С учетом принципиальных форм заключения сделок на финансовом рынке основные его участники подразделяются на две группы: 1) продавцы и покупатели финансовых инструментов (услуг); 2) финансовые посредники. Кроме основных участников финансового рынка, принимающих непосредственное участие в осуществлении сделок.

Финансовый рынок России характеризуется рядом существенных проблем, среди которых можно выделить спекулятивный характер финансового рынка, его высокую волатильность, «утечку капитала» за рубеж, несовершенство системы регулирования и надзора. В настоящее время специалисты озадачены разрешением указанных проблем, реформированием финансового рынка России для выполнения его инвестиционной функции и превращением его в международный финансовый центр.

Рассмотренная проблема актуальна еще и тем, что, согласно прогнозам мировых экспертов, наблюдается тенденция сужения круга независимых национальных финансовых рынков. Ситуация такова, что крупнейшие развитые финансовые рынки оказывают существенное влияние на развивающиеся. В ближайшее время у развивающихся рынков (в том числе у российского) есть два пути: либо стать мировым финансовым центром, либо войти в зону влияния существующих развитых финансовых рынков. Без развитого, стабильного внутреннего финансового рынка невозможно эффективное развитие экономики страны.

Исходя из существующих внешних угроз для экономики России, на наш взгляд, крайне важно в текущем периоде проводить более активную экономическую политику, содействующую восстановлению экономического роста, а также, с одной стороны, создать условия для прекращения обмена санкциями, а с другой – ограничить возможности для влияния спекулятивных потоков капитала на экономику страны.

Список литературы

Стратегия развития финансового рынка Российской Федерации на период до 2020 года: Утверждена Распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р.

Федеральный закон от 07.05.1998 № 75-ФЗ (ред. от 29.06.2015) «О негосударственных пенсионных фондах» (с изм. и доп., вступ. в силу с 01.07.2015).

Федеральный закон от 27.07.2010 № 224-ФЗ (ред. от 21.07.2014) «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком и о внесении изменений в отдельные законодательные акты Российской Федерации».

Доклад о денежно-кредитной политике. 2014. Сентябрь. Центральный банк Российской Федерации, 2014. С. 12–16.

Борисов А. Большой экономический словарь. – М.: Книжный мир, 2010.

Вечканов Г.С, Вечканова Г.Р. Макроэкономика. – М.: Инфра-М, 2011.

- Зенькович Е.В. Организационно-правовые проблемы деятельности инфраструктурных институтов финансового рынка // Правовое регулирование фондовых рынков: практика России и зарубежных стран. – М.: Институт государства и права РАН, 2012.

- Киндлбергер Ч., Алибер Р. Мировые финансовые кризисы: мании, паники и крах. - С-Пб.: Питер, 2010.

- Ковалев В. Основы теории финансового менеджмента. – М.: Проспект, 2015.

- Красавина Л. Международные валютно-кредитные отношения. Учебник. – М.: Юрайт, 2015.

- Молокович А., Егоров А. Финансы и финансовый рынок. – М.: Издательство Гревцова, 2012.

- Последствия европейского долгового кризиса для экономики России / Под ред. д.э.н. М.Ю. Головнина. М.: Институт экономики РАН, 2013.

Райзберг Б., Лозовский Л., Стадодубцева Е. Современный экономический словарь. – М.: Инфра-М, 2010.

- Слепов В. Международный финансовый рынок. // По ред. Слепова В., 2-е издание, М: ИНФРА, 2014.

- Смитенко Б.М. Международные экономические отношения. - М.: ИНФРА-М, 2013.

- Сребник Б.В. Рынок ценных бумаг. - М.: Кнорус, 2013.

Суэтин А. Мировая экономика. Международные экономические отношения. Глобалистика. – М.: КноРус, 2015.

Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http://www. rubricon. com/ifc_1.asp

- Финансовые рынки: профессиональная деятельность на рынке ценных бумаг: Учебное пособие / Под ред. Б. В. Сребник, Т. Б. Вилкова; Финуниверситет. - М.: ИНФРА-М, 2014.

Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Белоглазовой Г., Кровилецкой Л., СПб: Питер, 2013.

Баринов Э.А. Регулирование финансовых рынков: российская и зарубежная практика // Путеводитель предпринимателя. 2012. № 16. С. 29-45.

Большакова В.О. Банковский сектор как фактор экономического роста // В сборнике: ФИНАНСОВЫЙ РЫНОК РОССИИ В УСЛОВИЯХ САНКЦИЙ Материалы всероссийской научно-практической заочной конференции. Ответственный редактор В.Ю. Сутягин. 2015. С. 11-20.

- Вавулин Д.А., Симонов С.В. Центральный банк российской федерации как мегарегулятор российского финансового рынка// Финансы и кредит. – 2014. - № 5. – С. 21-27.

Валиуллов А.Х.Трансформация структуры рынка финансового капитала в современных условиях // Сегодня и завтра Российской экономики. 2011. № 46. С. 101-103.

Васильева О.В. Правовое регулирование финансовых рынков // Проблемы экономики. 2013. № 2. С. 128-129.

- Гребенщиков Э.С. Под знаком мегарегулятора: путь к повышению устойчивости финансовой системы // Финансы. – 2013. – № 11. – С. 74–78.

Гришина Н.П. Понятие и сущность финансового рынка в современной мировой экономике // Вестник Саратовского государственного социально-экономического университета. 2012. № 3 (42). С. 23-27.

Гулько А.А., Веревкина Т.Н. Национальный банковский сектор: тревожные ожидания и результаты // Наука 21 века: вопросы, гипотезы, ответы. 2015. № 2 (11). С. 91-96.

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92.

Есипова А.В., Деникаева Р.Н. Банковский сектор России: проблемы, противоречия и перспективы развития // В сборнике: ЭВОЛЮЦИЯ НАУЧНОЙ МЫСЛИ Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А.А.. Уфа, 2015. С. 77-79.

- Ильина Т.Г. Теоретико-методологические основы создания мегарегулятора финансового рынка России // Проблемы учета и финансов. – 2013. – № 2 (10). – С. 21–27.

- Кожевников Т.М., Тер-Акопов С.Г. К вопросу создания мегарегулятора финансового рынка в России// Социально-экономические явления и процессы. – 2014. - № 1. – С. 24-28.

Котова А.А. Концептуальные положения интеграции финансового рынка в мировой // Финансы, денежное обращение и кредит. – 2014. - № 1.

Кризис доверия обостряет экономические проблемы России // Доклад об экономике России. 2014. Март. №31. Всемирный банк, 2014.

Купряжкин Д.А. Финансовый рынок как объект регулирования // Социально-гуманитарные знания. 2012. № 1. С. 345-351.

Ломтатидзе О.В., Тинякова В.И. Факторы эволюционирования механизма регулирования финансового рынка // Вестник Саратовского государственного социально-экономического университета. 2013. № 3. С. 103-107.

- Миловидов В.Д. Философия финансового рынка // Мировая экономика и международные отношения. - 2012. - № 8. - С.3-13.

- Некипелов А.Д., Головнин М.Ю. Стратегия и тактика денежно-кредитной политики в условиях мирового экономического кризиса // Вопросы экономики. 2010. №1. С. 11–15.

- Рамзаева Е.П. Финансовый рынок: Различные подходы к интерпретации экономической категории // Вестник Самарского финансово-экономического института. 2011. № 3 (11). С. 39.

Симакова Е.К. Система инфраструктурного обеспечения финансирования предпринимательской деятельности: проблемы и перспективы развития // Финансы и кредит. – 2013. – № 12 (540). – С. 27–33.

Скапенкер О.М. Финансовый рынок: корректировка институциональной структуры // Деньги и кредит. 2013. № 11. С. 15-19.

Ушаков А.С. Финансовые рынки: современные подходы к исследованию и основные функции // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 4. С. 498-502.

Хамукова А.З. Понятие и структура финансового рынка // Вестник Самарского финансово-экономического института. 2012. № 16. С. 43-48.

- Доклад о денежно-кредитной политике. [Электронный ресурс] – Режим доступа: http://www.cbr.ru.

Министерство финансов России: minfin.ru

- Обзор банковского сектора РФ // Аналитические показатели. – 2014. – № 140 // www.cbr.ru.

-

Суэтин А. Мировая экономика. Международные экономические отношения. Глобалистика. – М.: КноРус, 2015. – С. 114.

-

Красавина Л. Международные валютно-кредитные отношения. Учебник. – М.: Юрайт, 2015. – С. 90.

-

Смитенко Б.М. Международные экономические отношения. - М.: ИНФРА-М, 2013. – С. 101. ↑

-

Слепов В. Международный финансовый рынок. // По ред. Слепова В., 2-е издание, М: ИНФРА, 2014. – С. 187. ↑

-

Финансовые рынки: профессиональная деятельность на рынке ценных бумаг: Учебное пособие / Под ред. Б. В. Сребник, Т. Б. Вилкова; Финуниверситет. - М.: ИНФРА-М, 2014. – С. 201. ↑

-

Сребник Б.В. Рынок ценных бумаг. - М.: Кнорус, 2013. – С. 162. ↑

-

Миловидов В.Д. Философия финансового рынка // Мировая экономика и международные отношения. - 2012. - № 8. - С.3-13. ↑

-

Борисов А. Большой экономический словарь. – М.: Книжный мир, 2010. – С. 516.

-

Финансово-кредитный словарь. [Электронный ресурс]. Режим доступа: http://www. rubricon. com/ifc_1.asp ↑

-

Райзберг Б., Лозовский Л., Стадодубцева Е. Современный экономический словарь. – М.: Инфра-М, 2010. – С. 517.

-

Хамукова А.З. Понятие и структура финансового рынка // Вестник Самарского финансово-экономического института. 2012. № 16. С. 43-48. ↑

-

Гришина Н.П. Понятие и сущность финансового рынка в современной мировой экономике // Вестник Саратовского государственного социально-экономического университета. 2012. № 3 (42). С. 23-27. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Ушаков А.С. Финансовые рынки: современные подходы к исследованию и основные функции // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 4. С. 498-502. ↑

-

Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Белоглазовой Г., Кровилецкой Л., СПб: Питер, 2013. – С. 76. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Ушаков А.С. Финансовые рынки: современные подходы к исследованию и основные функции // Вестник Северо-Осетинского государственного университета имени Коста Левановича Хетагурова. 2013. № 4. С. 498-502. ↑

-

Евлахова Ю.С. Функция финансового рынка: дискуссионные вопросы классификации и российские особенности // В сборнике: Научный поиск По страницам докторских диссертаций. редкол.: Л. Н. Усенко (отв. ред.), Д. А. Михайлин, Е. Н. Грузднева. Ростов-на-Дону, 2012. С. 69-80. ↑

-

Евлахова Ю.С. Функция финансового рынка: дискуссионные вопросы классификации и российские особенности // В сборнике: Научный поиск По страницам докторских диссертаций. редкол.: Л. Н. Усенко (отв. ред.), Д. А. Михайлин, Е. Н. Грузднева. Ростов-на-Дону, 2012. С. 69-80. ↑

-

Вечканов Г.С, Вечканова Г.Р. Макроэкономика. – М.: Инфра-М, 2011. – С. 81. ↑

-

Суэтин А. Мировая экономика. Международные экономические отношения. Глобалистика. – М.: КноРус, 2015. – С. 115.

-

Слепов В. Международный финансовый рынок. // По ред. Слепова В., 2-е издание, М: ИНФРА, 2014. – С. 187. ↑

-

Красавина Л. Международные валютно-кредитные отношения. Учебник. – М.: Юрайт, 2015. – С. 90.

-

Смитенко Б.М. Международные экономические отношения. - М.: ИНФРА-М, 2013. – С. 101. ↑

-

Молокович А., Егоров А. Финансы и финансовый рынок. – М.: Издательство Гревцова, 2012. – С. 89.

-

Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Белоглазовой Г., Кровилецкой Л., СПб: Питер, 2013. – С. 76. ↑

-

Ковалев В. Основы теории финансового менеджмента. – М.: Проспект, 2015. – С. 43. ↑

-

Скапенкер О.М. Финансовый рынок: корректировка институциональной структуры // Деньги и кредит. 2013. № 11. С. 15-19. ↑

-

Рамзаева Е.П. Финансовый рынок: Различные подходы к интерпретации экономической категории // Вестник Самарского финансово-экономического института. 2011. № 3 (11). С. 39. ↑

-

Хамукова А.З. Понятие и структура финансового рынка // Вестник Самарского финансово-экономического института. 2012. № 16. С. 43-48. ↑

-

Валиуллов А.Х.Трансформация структуры рынка финансового капитала в современных условиях // Сегодня и завтра Российской экономики. 2011. № 46. С. 101-103. ↑

-

Гришина Н.П. Понятие и сущность финансового рынка в современной мировой экономике // Вестник Саратовского государственного социально-экономического университета. 2012. № 3 (42). С. 23-27. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Хамукова А.З. Понятие и структура финансового рынка // Вестник Самарского финансово-экономического института. 2012. № 16. С. 43-48. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Хамукова А.З. Понятие и структура финансового рынка // Вестник Самарского финансово-экономического института. 2012. № 16. С. 43-48. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Гришина Н.П. Понятие и сущность финансового рынка в современной мировой экономике // Вестник Саратовского государственного социально-экономического университета. 2012. № 3 (42). С. 23-27. ↑

-

Евлахова Ю.С. Понятие финансового рынка с позиций современной теории финансов // Научно-исследовательский финансовый институт. Финансовый журнал. 2011. № 3. С. 81-92. ↑

-

Гришина Н.П. Понятие и сущность финансового рынка в современной мировой экономике // Вестник Саратовского государственного социально-экономического университета. 2012. № 3 (42). С. 23-27. ↑

-

Хамукова А.З. Понятие и структура финансового рынка // Вестник Самарского финансово-экономического института. 2012. № 16. С. 43-48. ↑

-

Финансовые рынки и финансово-кредитные институты: Учебное пособие. Стандарт третьего поколения / Под ред. Белоглазовой Г., Кровилецкой Л., СПб: Питер, 2013. – С. 201. ↑

-

Источник — Thomson Reuters Datastream, оценка Минэкономразвития России ↑

-

Источник — Thomson Reuters Datastream, оценка Минэкономразвития России ↑

-

Доклад о денежно-кредитной политике. [Электронный ресурс] – Режим доступа: http://www.cbr.ru ↑

-

Источник — Thomson Reuters Datastream, оценка Минэкономразвития России ↑

-

Источник — Thomson Reuters Datastream, оценка Минэкономразвития России ↑

-

Стратегия развития финансовой системы России: блок «Финансовые рынки, инвестиции в инновационный рост». Аналитический доклад / Колл. авторов под рук. Я.М. Миркина по заказу Минобрнауки России «Стратегия финансового обеспечения и инновационного роста экономики (состояние, прогноз развития)» (III этап, с использованием Справочно-правовой системы КонсультантПлюс). – М., 2011// Bankir.ru [Электронный ресурс]. ↑

-

Стратегия развития финансовой системы России: блок «Стимулирование модернизации экономики (банковский сектор, денежно-кредитная политика, налоги)». Аналитический доклад / Колл. авторов под рук. Я.М. Миркина по заказу Минобрнауки России «Стратегия финансового обеспечения и инновационного роста экономики (состояние, прогноз развития)» (II этап, с использованием Справочно-правовой системы КонсультантПлюс). – М., 2010 // Bankir.ru [Электронный ресурс]. ↑

-

Обзор банковского сектора РФ // Аналитические показатели. – 2014. – № 140 // www.cbr.ru [Электронный ресурс]. ↑

-

Симакова Е.К. Система инфраструктурного обеспечения финансирования предпринимательской деятельности: проблемы и перспективы развития // Финансы и кредит. – 2013. – № 12 (540). – С. 27–33. ↑

-

Стратегия развития финансового рынка Российской Федерации на период до 2020 года: Утверждена Распоряжением Правительства Российской Федерации от 29 декабря 2008 г. № 2043-р. ↑

-

Гребенщиков Э.С. Под знаком мегарегулятора: путь к повышению устойчивости финансовой системы // Финансы. – 2013. – № 11. – С. 74–78. ↑

-

Ильина Т.Г. Теоретико-методологические основы создания мегарегулятора финансового рынка России // Проблемы учета и финансов. – 2013. – № 2 (10). – С. 21–27. ↑

-

Есипова А.В., Деникаева Р.Н. Банковский сектор России: проблемы, противоречия и перспективы развития // В сборнике: ЭВОЛЮЦИЯ НАУЧНОЙ МЫСЛИ Сборник статей Международной научно-практической конференции. Ответственный редактор: Сукиасян А.А.. Уфа, 2015. С. 77-79. ↑

-

Большакова В.О. Банковский сектор как фактор экономического роста // В сборнике: ФИНАНСОВЫЙ РЫНОК РОССИИ В УСЛОВИЯХ САНКЦИЙ Материалы всероссийской научно-практической заочной конференции. Ответственный редактор В.Ю. Сутягин. 2015. С. 11-20. ↑

-

Составлено автором. ↑

- Финансовый анализ бухгалтерского баланса предприятия.

- Учет наличных денежных средств в кассе предприятия (Теоретические аспекты учета кассовых операций)

- Право государственной и муниципальной собственности (общая характеристика)

- Недействительность сделок: ПОНЯТИЕ И ВИДЫ НЕДЕЙСТВИТЕЛЬНЫХ СДЕЛОК

- Управление мотивацией сотрудников на предприятиях гостиничного и ресторанного бизнеса

- технология работы с постоянными гостями гостиницы “программа постоянный гость”

- Планирование производственной программы предприятий на примере реально существующей организации

- Банковские риски и основы управления ими (на примере АО «Россельхозбанк»)

- Реклама как сигнал и как информация (Теоретические аспекты рекламы)

- Теоретические основы учета и контроля денежных средств

- Изучение макроэкономической финансовой политики устойчивого экономического роста и механизмов её реализации

- Налоговый учет. Налог на прибыль