Первичные учетные документы как основа налогового учета

Содержание:

ВВЕДЕНИЕ

Все первичные документы, в том числе самостоятельно разработанные, должны отвечать определенным требованиям, а некоторые документы должны составляться только по унифицированным формам в силу других федеральных законов. Знать о таких нюансах оформления первичных документов необходимо как при составлении своих документов, так и при принятии документов контрагентов, ведь первичные учетные документы – это фундамент, на котором строится не только бухгалтерский, но и налоговый учет. Данное утверждение стало причиной выбора курсовой работы.

Предмет исследования. В качестве предмета курсового исследования взяты первичные учетные документы, которые применяются при ведении налогового учета.

Цель курсовой работы состоит в раскрытии значения первичных документов при ведении налогового учета, а также рассмотрение правил ведения данной категории документов.

Задачи курсовой работы рассматриваются в двух больших главах, которые построены исходя из ее цели. К основным задачам относятся ответы на следующие вопросы;

- Анализ форм первичных документов;

- Требования составление первичных документов;

- Правильность оформления первичных документов и исправление ошибок в них;

- Классификация первичных документов по существу и видам учета;

- Способы организации документооборота и хранения первичных документов.

Прикладная значимость курсовой работы состоит в том, что в ходе работы было показано, какое значение имеют первичные учетные документы для бухгалтерского и для налогового учета. Также доказано, что каждый факт хозяйственной жизни должен своевременно оформляться первичными учетными документами.

Налоговый учет как самостоятельная учетная система появился сравнительно недавно, поэтому в научных трудах многих экономистов он находится во взаимосвязи с бухгалтерским учетом, и соответственно первичные учетные документы многими авторами рассматриваются как единые и для налогового учет и для бухгалтерского. Поэтому в процессе написания работы были проанализированы работы как по бухгалтерскому, так и по налоговому учету.

Также были изучены законодательные акты по бухгалтерскому и налоговому учету в последней редакции с изменениями и дополнениями. В качестве теоретического материала были взяты научные труда

1.Первичные учетные документы как основа налогового учета

1.1 Формы первичных документов

Документы являются средством, при помощи которого осуществляется сама финансово-хозяйственная деятельность. Они используются для оперативного управления и руководства организацией.[1]

Бухгалтерский документ представляет собой письменное свидетельство

о фактическом совершении хозяйственной операции или праве на ее совершение.[2]

Первичные документы весьма разнообразны, они различаются не только по содержанию, но и по структуре, форматом, другими признаками, определяющими форму документа.

Вид документа, это - обобщающее понятие, которое включает в себя название документа, расположение на нем обязательных реквизитов, структуру и формат (размер) документа.

Формы первичных учетных документов, применяемых для оформления хозяйственных операций, по которым не предусмотрены типовые формы первичных учетных документов, формы документов для внутренней бухгалтерской отчетности, правила документооборота и технология обработки учетной информации должны утверждаться при принятии учетной политики (Приложение1) .[3]

Документы, в зависимости от уровня утверждения и обязательности практического применения, можно разделить на четыре группы:

- документы форм строгой отчетности, которыми оформляются определенные законодательством хозяйственные операции всеми предприятиями независимо от их организационно-правовой формы и собственности;

- документы типовых форм, которые утверждаются Госкомстатом Министерством финансов, они также предназначены для обязательного применения на всех предприятиях и организациях;

- документы специализированных форм, которые утверждаются отраслевыми министерствами и применяются на предприятиях соответствующих отраслей народного хозяйства;

- документы, формы которых разрабатываются предприятиями самостоятельно, в соответствии со спецификой и особенностями предпринимательской деятельности предприятия.

Документы, разрабатываемые предприятиями самостоятельно, должны содержать все обязательные реквизиты, предусмотренные Законом о бухгалтерском учете.[4]

В качестве первичных учетных документов, подтверждающих налоговый учет, целесообразно рассматривать не только первичные учетные документы, на основании которых ведется бухгалтерский учет, но и сводные учетные документы.[5]

Для первичных и сводных учетных документов необходимо наличие следующих реквизитов:

- Название документа (форма);

- Дата и место составления;

- Название предприятия, от имени которого составлен документ;

- Содержание и объем хозяйственной операции, единицу измерения хозяйственной операции;

- Должности лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

- Личная подпись или другие данные, позволяющие идентифицировать лицо, принимавшее участие в осуществлении хозяйственной операции.

Эти реквизиты обязательны для всех первичных документов, независимо от того, регламентируется порядок их составления специальным нормативным актом или нет. Отсутствие любого из перечисленных реквизитов может стать основанием для признания первичного документа недействительным.

Реквизиты первичных документов разделены на две группы - обязательные и дополнительные. Перечень обязательных реквизитов совпадает с перечнем, приведенным выше.

К дополнительным реквизитам относятся:

- Идентификационный код предприятия, учреждения из Государственного реестра;

- Номер документа;

- Основание для осуществления операции;

- Данные о документе, удостоверяющем личность-получателя;[6]

Для документа важно расположение реквизитов на бланке документа. Обычное место расположения обязательных реквизитов на документе делает его легким для чтения, легко, контролируемым при приеме, компактным для восприятия информации, содержащейся в нем.[7]

На практике такие реквизиты, как идентификационный код, номер документа, основание для осуществления операции и данные о документе, удостоверяющем личность покупателя в соответствующих случаях, являются обязательными. Вместе с тем, введение в документ дополнительных реквизитов должно быть только в случаях целесообразности и необходимости.[8]

В тех случаях, когда предприятия вносят в типовые формы документов некоторые изменения и дополнения, усиливая функции документа, такие документы остаются типичными и сохраняют номер типовой формы. Следует отметить, что применение предприятием формы типового документа без показателей не применяемых предприятием значительно усиливает функции документа, делает его более конкретным, наглядным и возможным для расширения граф до необходимых размеров размещения текста документа.

Законодательство о налогах и сборах предусматривает оформление следующих первичных документов налогового учета:

- счета-фактуры – для плательщиков налога на добавленную стоимость и акцизов;

- налоговой карточки по учету доходов и налога на доходы физических лиц – для налоговых агентов на доходы физических лиц;

- карточек учета сумм начисленных выплат и иных вознаграждений, сумм начисленного единого социального налога.[9]

Первичные документы принимаются к учету, если они составлены по форме, содержащихся в альбоме унифицированных форм первичной учетной документации.[10]

Применение форм первичных документов, разрабатываемых предприятием самостоятельно должно быть отражено в учетной политике предприятия.

Формат документа определяется бланком документа, на котором размещаются все реквизиты формы, включая содержание документа. Размеры бланка определяются количеством информации, расположенной в документе, и удобством их подшивки в папки-дела.[11]

В хозяйственной деятельности предприятий, организаций документы являются носителями как экономической, так и юридической информации.

Носителями экономической информации документы становятся учитывая то, что с их помощью осуществляются первичная регистрация хозяйственных операций, их измерение и оценка. Экономическая информация документа это сведения о движении материальных ценностей и денежных средств, позволяющие осуществлять контроль за их использованием и наличием на балансе предприятия. К таким документам относятся: платежное поручение (требование) товарно-транспортная накладная; кассовый ордер и др.

Носителями правовой информации документы становятся, учитывая, что как материальные объекты, они содержат сведения, необходимые для получения исчерпывающей информации о выполненной операции и обеспечение их доказательной силой.[12]

Документ будет иметь юридическое значение только тогда, когда он по своей сути будет подтвержден всеми необходимыми для этого реквизитами.

Совокупность документов, которыми оформляются хозяйственные операции, называется документацией. Сплошное и постоянное документирование хозяйственных операций является не только одним из основных элементов метода налогового учета, но и условием достоверности отчетности.[13]

С понятием «документация» тесно связано понятие «первичный учет». Первичный учет - первоначальная стадия учетного процесса, на которой осуществляется регистрация хозяйственных операций в первичных документах, их измерение (оценка), обработка.

1.2 Составление первичных документов

Первичные документы очень разнообразны по назначению, содержанию, форме. Порядок их составления регламентируется соответствующими нормативными актами. Вместе с тем есть целый ряд требований, одинаковых для всех первичных документов и обязательных для выполнения всеми субъектами хозяйствования.

Бухгалтерский учет является обязательным видом учета, который ведется предприятием. Финансовая, налоговая, статистическая отчетность и другие ее виды, использующие денежный измеритель, основываются на данных бухгалтерского учета. [14]

Действующее законодательство определяет бухгалтерский учет как процесс выявления, измерения, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешним и внутренним пользователям для принятия решений.

Основанием для налогового учета хозяйственных операций являются первичные документы, фиксирующие факты осуществления хозяйственных операций.[15]

Первичные документы должны быть составлены в момент совершения операции, а если это не представляется возможным - непосредственно по окончании операции.[16]

Для контроля и упорядочения обработки данных на основании первичных документов можно составлять сводные учетные документы.

Таким образом, первичные документы должны быть составлены:

- При осуществлении хозяйственной операции;

- Непосредственно после окончания хозяйственной операции.

Первичные и сводные учетные документы могут быть составлены на бумажных или машинных носителях и должны иметь обязательные для всех первичных документов реквизиты.[17]

Регистры налогового учета должны иметь название, период регистрации хозяйственных операций, фамилии и подписи или другие данные, позволяющие идентифицировать лиц, участвовавших в их составлении.

В документах должны быть заполнены все реквизиты, отражающие достоверные данные.[18]

При установленной реальности хозяйственных операций и фактическом осуществлении налогоплательщиком заявленных расходов налоговые органы пристальное внимание уделяют установлению полномочий лиц, подписавших первичный документ. Подписание первичных документов неустановленным лицом свидетельствует о получении необоснованной налоговой выгоды, а поэтому расходы, связанные с такими документами, не принимаются к налоговому учету.

Информация, содержащаяся в принятых к учету первичных документах, систематизируется на счетах бухгалтерского учета в регистрах синтетического и аналитического учета путем двойной записи их на взаимосвязанных счетах бухгалтерского учета.

Хозяйственные операции следует отражать в учетных регистрах в отчетном периоде, в котором они были осуществлены. [19]

В случае составления и хранения первичных документов и регистров налогового учета на машинных носителях информации предприятие обязано за свой счет изготовить их копии на бумажных носителях по требованию других участников хозяйственных операций, а также правоохранительных органов и соответствующих органов в пределах их полномочий, предусмотренных законом.

Ненадлежащее оформление первичных учетных документов может послужить отказом в признании расходов при исчислении налога на прибыль и НДС.

1.3 Правильность оформления первичных документов и исправление ошибок в них

Правильность оформления документов является одним из важнейших обязанностей работников предприятий, в том числе и работников учета. Лица, составившие и подписавшие первичные документы, в соответствии с законодательством несут ответственность за достоверность их данных.[20]

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.[21]

Заполнение документов должно обеспечить предотвращение несанкционированных и незаметных исправлений.

Другое важное требование к составлению документа - прочеркивание в документах свободных строк. Это связано с тем, что в свободную строку может быть записана какая-либо информация уже после заполнения и подписи первичного документа.

Чтобы избежать повторного использования, все первичные документы, отраженные в учете, должны иметь отметку - дату записи в учетный регистр, а при обработке на вычислительной технике - оттиск штампа оператора, ответственного за их обработку.

Все документы, приложенные к приходным и расходным ордерам, а также документы, являющиеся основанием для начисления заработной платы и других подобных выплат, подлежат погашению штампом или надписью от руки «получено» или «оплачено» с указанием даты.[22]

Бухгалтеру не следует принимать и обрабатывать первичные документы при отсутствии какого-либо обязательного реквизита документа, в том числе и подписи лица, которое позволило определенную хозяйственную операцию.

Право работников на подписание разрешительных документов определяет руководитель предприятия, по согласованию с главным бухгалтером, что отражается в специальном приказе или в отдельном разделе учетной политики предприятия.

Исправление ошибок, допущенных в первичных документах, осуществляется корректурным способом, правила которого предусматривают:

- зачеркнуть ошибочную цифру или текст одной линией, чтобы можно было прочитать ранее написанное;

- правильная запись следует выполнить над зачеркнутой;

- рядом с исправленной записью необходимо сделать надпись «исправлено» и расписаться за исправление лицам, подписавших документ, с указанием даты.[23]

Исправление ошибок, допущенных в первичных документах, осуществляется корректурным способом, правила которого предусматривают:

- зачеркнуть ошибочную цифру или текст одной линией, чтобы можно было прочитать ранее написанное;

- правильную запись выполнить над зачеркнутой;

- рядом с исправленной записью сделать надпись «исправлено» и расписаться за исправление лицам, подписавших документ, с указанием даты.

Ошибки в учетных регистрах за прошедший отчетный период исправляются способом сторно. Этот способ предусматривает составление бухгалтерской справки, в которую ошибка заносится красными чернилами, пастой шариковых ручек и т.п. или со знаком «минус», а правильная запись заносится чернилами, пастой шариковых ручек и т.п. темного цвета.[24]

Внесением этих данных в учетный регистр в месяце, в котором обнаружена ошибка, ликвидируется неправильная запись и отражается правильная сумма и корреспонденция счетов бухгалтерского учета. Справка должна содержать причину ошибки, ссылки на документы и учетные регистры, в которых допущена ошибка, и подписывается работником, который составил справку, и после ее проверки - главным бухгалтером.

Анализируя первую главу можно сделать вывод, что все предприятия обязаны вести налоговый учет используя первичные учетные документы, которые должны быть составлены надлежащим образом и подписаны лицом, их составляющим, которое в дальнейшем несет ответственность за правильность составления.

Правильность оформления документов является одним из важнейших обязанностей работников предприятий, в том числе и работников учета.

Наличие первичных учетных документов является существенным основанием для признания расходов и, следовательно, для исчисления налоговой базы по налогу на полученную прибыль.

Выбранный вариант применения форм первичных документов должен быть отражен в самой учетной политике для целей бухгалтерского и налогового учета, либо в отдельном приказе, так как нарушение данного условия несет за собой ответственность.

2. Назначение и порядок предоставления первичных документов

2.1 Классификация первичных документов по существу

Первичные документы можно классифицировать по различным видам.

По назначению документы подразделяются: на распорядительные, оправдательные, бухгалтерского оформления, комбинированные.[25]

Распорядительные документы - документы, содержащие распоряжение (приказ, разрешение, задачи) на осуществление хозяйственной операции. К ним относятся приказы и распоряжения о приеме на работу и увольнении, предоставлении отпусков и командировании работников предприятия и тому подобное.[26]

Распорядительные документы не подтверждают факт совершения хозяйственных операций и поэтому не могут быть основанием для учетных записей. Они являются только основанием для осуществления хозяйственной операции с соответствующим оформлением учетного документа. В практике хозяйствования к распорядительным документам относят учетные документы, содержащие признаки распоряжения и разрешения, в частности лимитные карты на отпуск со склада в производство материалов, ведомости на выплату заработной платы в течение определенного срока.

Исполнительные (оправдательные) документы - документы, которыми фиксируются факты осуществления хозяйственных операций, то есть содержат данные об их выполнении.[27]

Их составляют в момент совершения операции или сразу же после ее окончания. К ним относятся коммерческие акты при приемке товаров от поставщиков, акты на обнаруженный производственный брак и др.

Комбинированные документы - документы, объединяющие в себе признаки распорядительных и исполнительных документов. К таким документам относятся и названные выше лимитные карты на отпуск материалов со склада в производство и большинство других документов бухгалтерского учета.

Документы по месту составления делятся на:

- внутренние,

- внешние,

- бухгалтерского оформления.

Внутренними называются документы, составляющие на самом предприятии по совершенных ими операциях. За достоверность данных, содержащих в документе, и качественное его составление несут ответственность лица, подписавшие документ.[28]

Внешние документы поступают от других предприятий или направляются на другие предприятия. Такими документами являются накладные, счета-фактуры на поступившие от поставщиков материалы, платежные поручения.[29]

Документы бухгалтерского оформления составляют в бухгалтерии предприятия на основе соответствующих распорядительных и внутренних документов предприятия для подготовки и облегчения учетных записей в реестре учета. К ним относят приходные и расходные кассовые ордера, расчеты заработной платы за время отпуска, ведомость (расчет) амортизационных отчислений и многие другие.[30]

Документы по способу отражения операций:

- разовые,

- накопительные,

- сводные.

Разовые документы отражают одну или несколько хозяйственных операций, записываются в документ одновременно, одноразово. Например, такими документами являются требования, накладные, приходные и расходные ордера.[31]

Накопительные документы предназначены для оформления однородных хозяйственных операций за соответствующий промежуток времени отчетного периода. [32]

Сводные документы - документы, составленные путем сведения данных нескольких однородных первичных документов.

По содержанию хозяйственных операций первичные документы группируются на документы: по учету кассовых операций, по учету сырья и материалов, по учету основных средств и т. д. Такая группировка документов обоснована необходимостью накопления информации в соответствующих реестрах учета (журналах-ордерах, ведомостях). Группируя документы, их таким образом готовят для бухгалтерских записей.

2.2 Классификация документов по видам учета

Налоговым кодексом предусмотрено, что для целей налогообложения налогоплательщики обязаны вести учет доходов, расходов и других показателей, связанных с определением объектов налогообложения и / или налоговых обязательств, на основании первичных документов, регистров бухгалтерского учета, финансовой отчетности, других документов, связанных с исчислением и уплатой налогов и сборов, ведение которых предусмотрено законодательством.

Налогоплательщикам запрещается формирование показателей налоговой отчетности, таможенных деклараций на основании данных, не подтвержденных документами, определенными предыдущим абзацем.[33]

Для расчета объекта налогообложения плательщика налога на прибыль использует данные бухгалтерского учета по доходам и расходам с учетом положений Налогового кодекса.

Налоговым законодательством установлены общие правила для определения объекта налогообложения, в том числе для финансовых учреждений.

Доходы и расходы определяются на основании первичных документов, подтверждающих получение (осуществление) налогоплательщиком доходов (расходов), обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета и других документов, установленных разделом II вышеуказанного Кодекса.[34]

Кроме того, Налоговый кодекс содержит оговорку, что в состав расходов не включаются расходы, не подтвержденные соответствующими расчетными, платежными и другими первичными документами, обязательность ведения и хранения которых предусмотрена правилами ведения бухгалтерского учета и начисления налога.

В случае потери, повреждения или досрочного уничтожения документов налогоплательщик обязан в пятидневный срок со дня такого события письменно уведомить контролирующий орган по месту учета в порядке, установленном Налоговым кодексом для представления налоговой отчетности, и контролирующий орган, которым было осуществлено таможенное оформление соответствующей таможенной декларации.

Налогоплательщик обязан восстановить утраченные документы в течение 90 календарных дней со дня, следующего за днем поступления сообщения в контролирующий орган.

Кроме того, налоговое законодательство позволяет использовать как первичные документы для подтверждения доходов и расходов по операциям с ценными бумагами и производными инструментами, находящихся в обращении на фондовой бирже, такие оригиналы:

- для торговцев ценными бумагами - участников фондовой биржи - биржевой отчета за отчетный период;

- для налогоплательщиков - клиентов торговцев ценными бумагами - участников фондовой биржи - отчета торговца ценными бумагами, который формируется на основании биржевого отчета и договора с таким торговцем.

Если финансовое учреждение является плательщиком НДС, она ведет отдельный налоговый учет по НДС по операциям, которые:

- подлежат налогообложению по основной ставке;

- подлежат налогообложению по нулевой ставке;

- не являются объектом налогообложения;

- освобождены от налогообложения.[35]

Налоговое законодательство содержит оговорку по поводу первичных документов в налоговом учете по НДС, а именно: не относятся к налоговому кредиту суммы налога, уплаченного (начисленного) в связи с приобретением товаров / услуг, не подтвержденные налоговыми накладными или таможенными декларациями, другими документами.[36]

Основанием для начисления сумм налога, относящихся к налоговому кредиту без получения налоговой накладной, также являются:

- транспортный билет, гостиничный счет или счет, выставляемый налогоплательщику за услуги связи, другие услуги, стоимость которых определяется по показателям приборов учета, содержащих общую сумму платежа, сумму налога и налоговый номер продавца, кроме тех, форма которых установлена международными стандартами;

- кассовые чеки, содержащие сумму полученных товаров / услуг, общую сумму начисленного налога.

При использовании плательщиками для расчетов с потребителями регистраторов расчетных операций кассовый чек должен содержать данные об общей сумме средств, подлежащих уплате покупателем с учетом налога, и сумму этого налога, уплачиваемого в составе общей суммы.

Контроль за соблюдением законодательства о налоговом и бухгалтерском учете и финансовой отчетности осуществляется соответствующими органами в пределах их полномочий, предусмотренных законом. [37]

2.3 Организация документооборота первичных документов

Документооборот – это движение документов на предприятии с момента их создания или получения до завершения их использования и передачи в архив.[38]

На предприятии документы проходят несколько этапов: составление, принятие к учету, проверку и обработку в бухгалтерии, отражение операций в бухгалтерском учете, передачу в архив.[39]

Прохождение каждого первичного документа с момента составления и до передачи в архив предприятия принято называть документооборотом.

Документооборот образует циркуляцию первичной информации, содержащейся в первичных документах.

Организация документооборота предполагает оперативное получение, обработку и доведение до пользователей соответствующей учетной информации. Правильная организация документооборота на любом предприятии - важнейшая часть построения всего учетного процесса. От того, насколько четко и эффективно поставлен контроль за прохождением первичных документов, зависит своевременная обработка документов и составления отчетности, контроль за процессом деятельности предприятия и своевременное получение информации для нужд управления, обеспечения сохранности материальных ценностей.

Рациональная организация документооборота и циркуляция информации предусматривают:

- четкое определение (назначение) лиц, ответственных за выписку и подписание документов,

- сроки предоставления документов в бухгалтерию,

- порядок хранения и ответственность лиц за хранение документов в бухгалтерии до сдачи в архив предприятия,

- порядок сдачи документов в архив.

Порядок потокового хранения документов в бухгалтерии, передачи их в архив, а также порядок хранения документов в архиве предприятия определяются на практике различными распорядительными документами предприятия: приказом; распоряжением; инструкцией; записью в должностных инструкциях исполнителей; записью в учетной политике предприятия.[40]

Движение первичных документов по срокам и ответственными лицами определяется графиком документооборота.

График документооборота позволяет улучшить контроль со стороны бухгалтерии за всей работой организации, то есть повышает эффективность всей работы организации.[41]

График документооборота на предприятии должен обеспечить оптимальное количество подразделений и исполнителей, через которые проходит каждый первичный документ, определять минимальный срок его нахождения в подразделении, а также способствовать улучшению учетной работы, усилению контрольных функций бухгалтерского учета, повышению уровня его механизации и автоматизации.

График документооборота имеет вид таблицы, по вертикали которой указывается наименование всех первичных документов, как внутренних так и внешних, движение которых имеет место на предприятии, а по горизонтали - указываются службы, структурные подразделения или лица, которые выписывают и подписывают (визируют) документы, сроки сдачи (передачи) документов по инстанциям и процессах обработки документов и передачи их в архив предприятия.

График документооборота в большинстве случаев является документом больше теоретическим, чем практическим. Часто попытка разработки графика документооборота заканчивается приказом предприятия о перечне и сроки предоставления первичных документов в бухгалтерию.

2.4 Хранение первичных документов

Для хранения учетных документов разрабатываются определенные сроки.

Налоговый Кодекс РФ устанавливает для хранения данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, срок в четыре года.[42]

Для основной части первичных документов установлен срок хранения - три года при условии проведения проверки налоговыми органами за период, к которому относятся документы. Если проверка не была проведена, то этот срок увеличивается до окончания проверки.[43]

Документы, связанные с заработной платой работников, лицевые счета или сведения о заработной плате, подлежат хранению в достижения работником возраста 75 лет.

Документы делятся на две категории: те, которые направляют и те, которые не направляют в архивный фонд. В архивный фонд национального значения передают документы, имеющие научную историко-культурную ценность.

Перед сдачей документов в архив их необходимо соответствующим образом подготовить: однородные первичные документы формируют в дела, содержащие обычно до 250 листов при толщине не более 4 см.[44]

Основное требование, предъявляемое к организации архива, - обеспечение сохранности документов и возможность их быстрого нахождения.[45]

В случае, если предприятие собирается уничтожить документы, срок хранения которых истек, им создается экспертная комиссия из работников предприятия и работника местного архива, которая определяет, подлежат ли документы передачи в архивный фонд или нет. Но поскольку на большинстве предприятий таких документов имеется очень много, как правило, они не приглашают работников архива для принятия соответствующего решения. Опись документов, подлежащим уничтожению, должна быть согласована с экспертно-проверочной комиссией при архиве.

Если документы не подлежат передаче в архивный фонд и сроки хранения их прошли, их можно уничтожить. Документы подлежат сдаче организациям, которые занимаются заготовкой вторичного сырья и их передача оформляется соответствующей накладными. При незначительно объеме документов, выделенных к уничтожению, они могут быть сожжены, о чем в акте делается соответствующая отметка.[46]

Следует отметить, что умышленное уничтожение документов, совершенное из корыстных побуждений или вследствие других личных интересов, наказывается штрафом до 50 необлагаемых минимумов или ограничением свободы на определенный законом срок. Если предприятие правомерно уничтожило документы со сроком хранения, который уже истек, то налоговые органы не могут заявить о том, что валовые расходы предприятия соответствующего периода являются неподтвержденными.

В случае пропажи или уничтожения первичных документов, учетных регистров и отчетов руководитель предприятия, учреждения письменно докладывает об этом в правоохранительные органы и приказом назначает комиссию для установления перечня отсутствующих документов и расследования причин их пропажи или уничтожения. Для участия в работе комиссии приглашаются представители следственных органов, охраны и государственного пожарного надзора. Результаты работы комиссии оформляют актом, который утверждается руководителем предприятия, учреждения. Копия акта направляется органу, в сфере управления которого находится предприятие, учреждение, а также государственной налоговой инспекции.

Сохранность первичных документов, учетных регистров, бухгалтерских отчетов и балансов, оформление и передачу их в архив обеспечивает главный бухгалтер предприятия, учреждения.[47]

Изъятие первичных документов у организации разрешается только органам дознания, предварительного следствия и прокуратуры, судам, налоговым инспекциям и налоговой полиции на основе их постановлений в соответствии с законодательством РФ.[48]

Во второй главе было раскрыто, какое значение имеют первичные учетные документы для бухгалтерского и для налогового учета, а также показано, что в случае с первичными документами «форма имеет значение», то есть для каждого вида учета существуют определенные первичные документы. Таким образом:

- каждый факт хозяйственной жизни должен оформляться первичным учетным документом;

- форма первичного учетного документа должна содержать обязательные реквизиты, установленные Законом о бухгалтерском учете, а в отдельных случаях – реквизиты, установленные другими нормативными актами;

- используемые формы первичных учетных документов должны быть утверждены руководителем в учетной политике или в отдельном приказе – это касается как самостоятельно разработанных форм, так и унифицированных;

- обязательным условием при ведение первичных документов является соблюдение установленных законом сроков их хранения.

Заключение

В настоящее время организациям и предпринимателям предоставлено право самостоятельно разрабатывать формы первичных документов налогового учета с учетом своих потребностей и особенностей деятельности. Но в то же время, все первичные документы, в том числе самостоятельно разработанные, должны отвечать определенным требованиям, а некоторые документы должны составляться только по унифицированным формам в силу других федеральных законов. Данные условия составления первичных учетных документов необходимо учитывать как при составлении своих документов, так и при принятии документов контрагентов, ведь первичные учетные документы – это так называемый фундамент, на котором строится не только бухгалтерский, но и налоговый учет.

Первичный документ - это документ, который включает в себя сведения о хозяйственной операции и подтверждает ее существование.

Рассматривая содержание документа необходимо подчеркнуть, что первичные документы предназначены для регистрации хозяйственных операций и явлений, возникающих при осуществлении деятельности предприятия. В первичных документах бухгалтерского учета регистрируется не только факт хозяйственной операции, но и другая необходимая для учета и контроля, информация. К такой информации можно отнести: содержание хозяйственной операции; ее количественная и денежная оценка; направление расходов и источники доходов; подписи ответственных за проведение хозяйственной операции лиц и другая информация, необходимая для правильного и достоверного учета.

Все первичные документы, поступающие в бухгалтерию, должны проходить обязательную проверку, которая осуществляется по:

- форме - полнота и правильность оформления документов, заполнения реквизитов;

- арифметически и по содержанию - законность документированных операций, логическая увязка отдельных показателей.

Первичные документы должны быть составлены в момент проведения каждой хозяйственной операции или, если это невозможно, непосредственно после ее завершения. При реализации товаров за наличный расчет допускается составление первичного документа не реже одного раза в день на основании данных кассовых аппаратов, чеков и др. При проведении контроля и упорядочения обработки информации на основе первичных документов могут составляться также сводные документы.

Содержание первичного документа должно определяется фактом хозяйственной операции, которая отражается в данном документе. Содержание хозяйственной операции всегда является результатом целенаправленной деятельности лица, которое составило и подписало данный документ, и таким образом взяло на себя ответственность за правильность составления.

Налоговым кодексом устанавливается минимальный срок хранения документов для целей проверки правильности исчисления налогов, который составляет четыре года. Поэтому сроки хранения основных бухгалтерских документов должны регламентироваться в течение четырех календарных лет деятельности налогоплательщика по налоговому законодательству и не менее пяти лет по требованиям бухгалтерского учета.

Создание или получение от других предприятий, принятие к учету, обработка и передача в архив первичных документов на предприятии регламентируется составленным графиком документооборота организации.

Список использованных источников

- Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ (ред. От 01.02.2016) URL: https://www.consultant.ru/document/cons_doc_LAW

- Федеральный закон "О бухгалтерском учете", N 402-ФЗ URL:http://www.zakonrf.info/zakon-o-buhuchete/8/

- Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – 40с.

- Бачуринская, И. Н. Бухгалтерский финансовый учет / И. Н. Бачуринская, С. П. Горячих, А. В. Зонова . – СПб.: Питер, 2011. – 480 с.

- Головко, Н. А. Бухгалтерский учет / Н. А. Головко, В. М. Швецкая. – М.: Дашков и К, 2010. – 392 с.

- Кику Н. Г. Налогообложение / Н.Г. Кику Кишинев: Изд-во МЭА, 2012. – 216 с.

- Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. — М.: ИНФРА-М, 2007. — 592 с

- Кузьмина О. А. Кику Н. Г. Курс лекций по дисциплине «Основы налогообложения» / Кузьмина О. А. Кику Н. Г. - Кишинев, Молд. Экономическая Академия, 2012. – 269 с.

- Шахбанов, Р. Б. Бухгалтерское дело: учеб. пособие / Р. Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. – 514 с.

- Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – 304 с.

- Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. - 208 с.

Приложения

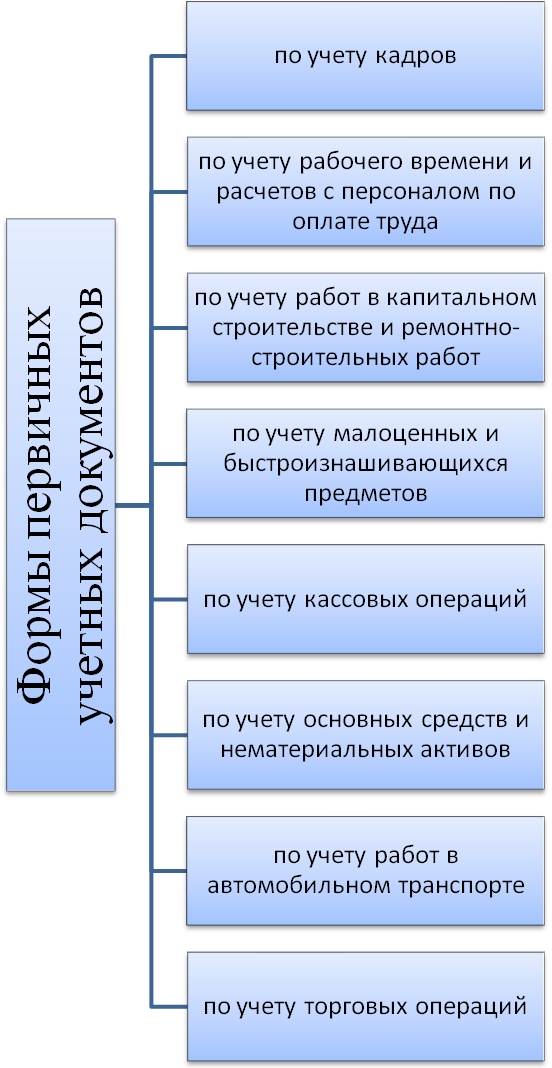

Рисунок 1 Формы первичных учетных документов

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.83 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.139 ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С.14 ↑

-

Головко, Н. А. Бухгалтерский учет / Н. А. Головко, В. М. Швецкая. – М.: Дашков и К, 2010. – С.75 ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С.14. ↑

-

Кузьмина О. А. Кику Н. Г. Курс лекций по дисциплине «Основы налогообложения» / Кузьмина О. А. Кику Н. Г. - Кишинев, Молд. Экономическая Академия, 2012. – С.73 ↑

-

Шахбанов, Р. Б. Бухгалтерское дело: учеб. пособие / Р. Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. –С.101 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.140 ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С.15 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.84 ↑

-

Бачуринская, И. Н. Бухгалтерский финансовый учет / И. Н. Бачуринская, С. П. Горячих, А. В. Зонова . – СПб.: Питер, 2011. – С.145 ↑

-

Кику Н. Г. Налогообложение / Н.Г. Кику Кишинев: Изд-во МЭА, 2012. – С.36 ↑

-

Шахбанов, Р. Б. Бухгалтерское дело: учеб. пособие / Р. Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. –С.105 ↑

-

Головко, Н. А. Бухгалтерский учет / Н. А. Головко, В. М. Швецкая. – М.: Дашков и К, 2010. –С.57 ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С.16 ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - М.: ИНФРА-М, 2007. – С.29 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.142 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.85 ↑

-

Кузьмина О. А. Кику Н. Г. Курс лекций по дисциплине «Основы налогообложения» / Кузьмина О. А. Кику Н. Г. - Кишинев, Молд. Экономическая Академия, 2012. – С.76 ↑

-

Бачуринская, И. Н. Бухгалтерский финансовый учет / И. Н. Бачуринская, С. П. Горячих, А. В. Зонова . – СПб.: Питер, 2011. – С.148 ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С.16 ↑

-

Головко, Н. А. Бухгалтерский учет / Н. А. Головко, В. М. Швецкая. – М.: Дашков и К, 2010. – С.80 ↑

-

Шахбанов, Р. Б. Бухгалтерское дело: учеб. пособие / Р. Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. – С.103 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.144 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.141 ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С.18 ↑

-

Кику Н. Г. Налогообложение / Н.Г. Кику Кишинев: Изд-во МЭА, 2012. – С.39 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.85 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.142 ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. — М.: ИНФРА-М, 2007. — С.31 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. –С.143 ↑

-

Бачуринская, И. Н. Бухгалтерский финансовый учет / И. Н. Бачуринская, С. П. Горячих, А. В. Зонова . – СПб.: Питер, 2011. – С. 152 ↑

-

Кику Н. Г. Налогообложение / Н.Г. Кику Кишинев: Изд-во МЭА, 2012. – С. 47 ↑

-

Налоговый Кодекс Российской Федерации от 05.08.2000 года N117 ФЗ ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С. 88 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С. 145 ↑

-

Кику Н. Г. Налогообложение / Н.Г. Кику Кишинев: Изд-во МЭА, 2012. – С.51 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.86 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012.- С.143 ↑

-

Акулич В.А. Налоговый учет и отчетность. Краткий курс / В.А. Акулич. – СПб, 2009. – С. 21 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С. 86 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.90 ↑

-

Шахбанов, Р. Б. Бухгалтерское дело: учеб. пособие / Р. Б. Шахбанов. - М.: Магистр, ИНФРА-М, 2011. –С. 109 ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. - М.: ИНФРА-М, 2007. – С.30 ↑

-

Терентьева Т.В. Теория бухгалтерского учета: Учеб. Пособие / Т.В. Терентьева. - М.: Вузовский учебник, 2012. – С.144 ↑

-

Бачуринская, И. Н. Бухгалтерский финансовый учет / И. Н. Бачуринская, С. П. Горячих, А. В. Зонова . – СПб.: Питер, 2011. – С. 152 ↑

-

Швецкая В.М. Бухгалтерское дело / В.М. Швецкая. – М.: Дашков и К., 2010. – С.95 ↑

-

Кондраков Н.П. Бухгалтерский учет: Учебник / Н.П. Кондраков. — М.: ИНФРА-М, 2007. –С.32 ↑

- Классификация развития налогового учета в России

- Сущность и принципы налогового учета

- Отличие бухгалтерского учета от налогового учета (Основные отличительные свойства)

- Аналитические регистры налогового учета

- Акциз как экономическая категория налогового учета

- Налоговый учет по налогу на прибыль (Общие положения о налоговом (фискальном) учете налога на прибыль)

- Первичные учетные документы и их значение

- Налоги: характеристика и учет

- Аналитические регистры налогового учета (Классификация регистров налогового учета)

- Правовое регулирование рекламной деятельности (Общие требования к рекламе)

- Недействительность сделок (Проблемы недействительности сделок)

- ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ (Что такое документооборот и первичные учетные документы)