ПЕРВИЧНЫЕ УЧЕТНЫЕ ДОКУМЕНТЫ (Что такое документооборот и первичные учетные документы)

Содержание:

Введение

Одно из основных умений которым должен обладать каждый сотрудник на в организации, это как правильно отражать свои действия, и свой функционал документально. Именно поэтому считаю тему выбранной мною для курсовой работы, актуальной всегда. Правильное ведение и составление первичной документации имеет огромное значение для деятельности любого предприятия. Первичные документы организации – это его основание, его фундамент. По архивным документам компании, можно восстановить практически все события происходившие в организации, разобраться ошибках заполнения, и исправить их, восстановить утерянные данные, и тд. Ошибочное составление первичных документов (например, неправильно заполненные поля реквизитов, номеров, и форм) как правило приводит к большим проблемам в дальнейшем. Поэтому, все первичные документы должны оформляться строго с принятыми правилами, формами, и нормативами.

Первичную документацию, можно сравнить с первой ступенью большой лестницы бухгалтерского учета. Без нее не представляется возможным ведение первичного бухучета. А без его ведения, мы не сможем формировать и весь учет организации, который отражает финансовые показатели, и финансовые возможности. Основная целью курсовой работы я ставил анализ существующих форм и видов первичных учётных документов, а также действующих стандартов и методик работы с ними.

В этой работе я приведу примеры документов первичного учета, их основные определения и классификация, законодательное регулирования форм первичных учетных документов, а также разбираю основные требования заполнения этих форм, ответственность, и исправление ошибок. Все это мы рассмотрим.

ОСНОВНАЯ ЧАСТЬ

1. Основы первичного учета

1.1 Что такое документооборот и первичные учетные документы.

Первичные учётные документы – это оправдательные документы, которыми должны оформляться все хозяйственные операции, осуществляемые предприятием, составляемые в тот момент, когда совершается хозяйственная операция или сразу после её завершения, и подтверждающие факт окончания данной операции, на основании которых ведется бухгалтерский учёт.[1] Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок.[2]

Так как оформление этих документов является началом учётной регистрации хозяйственных операций, то они составляют основу учётной информации, обеспечивая бухгалтерский учёт сведениями, необходимыми для сплошного и непрерывного отражения хозяйственной деятельности организации. К первичной учётной документации относятся накладные, счета-фактуры, договора, акты сдачи-приемки, платежные поручения, кассовые приходные и расходные ордера, наряды, квитанции, товарные чеки и иные документы.[3] Вся информация, которая содержится в этих документах, систематизируется и накапливается в процессе ведения регистров бухгалтерского учёта.

Лица, имеющие право подписи первичной учётной документации, утверждаются руководителем предприятия, и согласовываются с главным бухгалтером. В основном, этими лицами являются сотрудники отдела бухгалтерии, отдела материально-технического обеспечения, отдела сбыта, и отделов контроля. Нужно знать, что документы, которыми оформляются хозяйственные операции с денежными средствами, обязательно подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

Первичный учетный документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания.[4]

После прихода в отдел бухгалтерии документы первичного учета проверяются на полноту и правильность заполнения, а также на законность совершенных хозяйственных операций и логическую увязку каждого показателя. После обработки документы помечаются, чтобы избежать возможности повторного внесения в реестр. Достоверность бухгалтерской информации напрямую зависит от качества составленного документа, следовательно, все первичные учётные документы должны составляться с соблюдением установленных правил и требований.[5]

Давайте рассмотрим основные правила документооборота на предприятиях. Для этого нужно дать ему определение. Документооборот - это путь, который совершает документ от момента его составления до сдачи в архив.[6] График документооборота разрабатывается главным бухгалтером. На главного бухгалтера и сотрудников бухгалтерии возлагается также и контроль за выполнением графика документооборота. График документооборота утверждается руководителем организации в виде приложения к приказу об учетной политике организации.[7] Он должен включать в себя оптимальное число отделов и исполняющих лиц, которые должен проходить первичный учётный документ, указывать минимальный и максимальный срок его пребывания в ответственном отделе, или у ответственного лица. График составляется, как правило, схемой или перечнем работ, выполняемых каждым отделом предприятия с указанием их взаимосвязи и сроков выполнения работ.

Сотрудники компании (руководители цехов, мастера, работники планово-экономического, финансового отделов, отделов кадров, материально-технического обеспечения, кладовщики, работники бухгалтерии и др.) создают либо заполняют документы, относящиеся к области их деятельности, по графику документооборота. Всем ответственным лицам выдается выписка из графика документооборота, где показаны документы, относящиеся к сфере их деятельности, сроки их предоставления, и отделы предприятия, в которые они представляются. Ниже приведу несколько примеров оформления графиков.

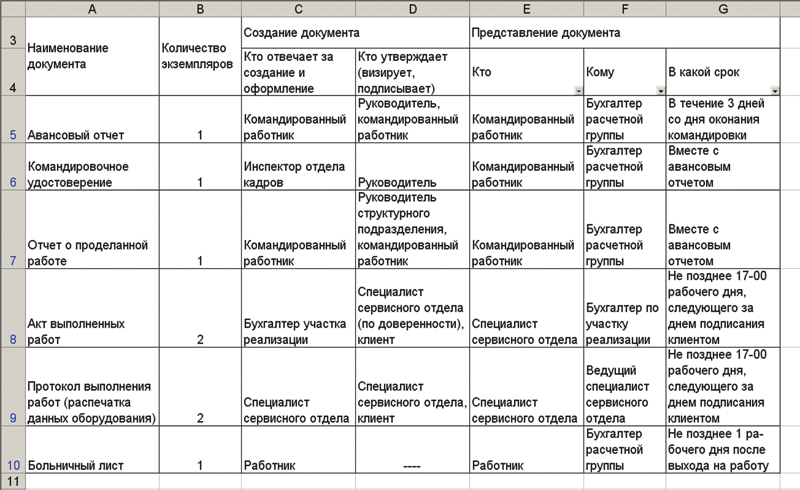

Рис. 1. График документооборота монтажной компании[8]

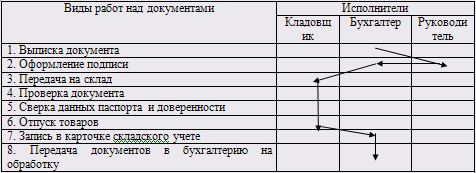

Рис. 2. График документооборота работников склада[9]

Правильное составление графика документооборота и его соблюдение играет важную роль. Он оптимально распределяет должностные обязанности между сотрудниками, облегчает контроль за работой над документами, выполняемый начальниками отделов, а также способствует своевременному составлению отчетов.

Значение учетных документов в организации очень большое. Документы первичного учета составляют основу учётной информации, обеспечивают бухгалтерский учёт данными, которые нужны для правильного ведения хозяйственной деятельности организации. Ни одна операция не может быть отражена в учёте, если на неё нет надлежащим образом составленного документа.[10] Разделим значение первичной учетной документации на несколько блоков, и приведем их в Табл.1:

|

Значение |

Характеристика |

|

Экономическое |

Заключается в том, что данные первичных документов используются для определения важных экономических и производственных показателей (производительность труда, фондоотдача). Первичный учётный документ является письменным свидетельством того, что хозяйственная операция имеет юридическую силу и не требует дальнейших пояснений. |

|

Контрольно-аналитическое |

Заключается в том, что первичные документы служат источником данных для осуществления внутрихозяйственного контроля за движением имущества с целью установления законности и целесообразности осуществленных операций. Первичные документы являются источником данных для внешних аудиторов при проведении проверок, а также основанием для проведения ревизии. Во время и после ревизии документы помогут выявить причины и виновников недостач, скрытые резервы предприятия и т.д. |

|

Практическое |

Заключается в том, что в них правильно и своевременно регистрируются все распорядительные и исполнительные действия, т.е. первичные документы можно брать за основу любой проверки или операции, не опасаясь за то, что результат работы будет неудовлетворительным из-за неверных данных в первичных документах.[11] |

|

Организационно-управленческое |

Заключается в том, что с помощью системного использования информации, взятой из первичных документов, можно добиться оптимального взаимодействия всех управленческих резервов для достижения намеченных экономических показателей и получения максимальной прибыли. |

|

Юридическое |

Заключается в том, что первичные учётные документы обеспечивают доказательное обоснование показателей бухгалтерского учёта и отчетности, устанавливают ответственность исполнителей за произведенные хозяйственные операции. |

Табл. 1. Значение первичных документов[12]

Теперь мы знаем, что первичные учётные документы – являются документами, оправдывающими всю хозяйствующую деятельность предприятия, на основании которых ведется ее бухучёт. Первичная учётная документация является одной из самых важных частей бухгалтерского учёта. Задача которой сводится к постоянному отражению хозяйственной деятельности с целью получения данных, которые нужны для ведения текущего бухгалтерского учёта и контроля за деятельностью организации.[13] Для точной и правильной работы документооборота на предприятии нужно составить его график. Свой документооборот есть для каждого первичного учетного документа. Значение учётных документов на предприятии огромно. Ни одна операция не может быть отражена в учёте, если на неё нет надлежащим образом составленного документа.

1.2 Какие бывают формы первичных учетных документов, и как их классифицируют

Классифицировать первичные учетные документы можно несколькими способами:

- по объему содержащихся в документах сведений или по порядку их составления

- по способу использования

- по назначению, по месту составления

- по количеству учётных позиции

- по способу заполнения

- по характеру регистрируемых операций

Подробнее эту классификацию можно рассмотреть в Приложении №1.[14]

Теперь мы разберем понятие «формы документа». Под формой документа нужно понимать состав и расположение реквизитов в документе. Одно из важных условий оформления первичных учётных документов это наличие в них полных сведений, необходимых для работы, учёта и контроля. Первичная учетная документация принимается к учёту в том случае, если она составлена по форме, содержащейся в альбомах, унифицированных (типовых) форм первичных учётных документов. Когда форма первичного учётного документа не предусмотрена в альбомах унифицированных форм первичных учётных документов, то такие документы должны разрабатываться организацией самостоятельно и в обязательном порядке содержать реквизиты.[15]

Реквизиты служат для придания полноценной характеристики факту хозяйственной операции, изложенной в документе, а также придают ему юридическую силу. К обязательным реквизитам относят:

- наименование документа

- наименование организации или составителя (должно совпадать с названием, указанным в учредительных документах организации)

- дата (подписания или утверждения; оформляется арабскими цифрами по принципу: день, месяц, год)

- наименования сторон, участвующих в совершении хозяйственной операции

- содержание хозяйственной операции

- измерители хозяйственной операции (в количественном и стоимостном выражении)

- наименование должностных лиц, ответственных за совершение хозяйственной операции

- личные подписи указанных лиц и их расшифровки

В первичные учетные документы могут быть включены дополнительные реквизиты, в зависимости от характера операции, требований нормативных актов и других факторов, при этом все реквизиты утвержденных унифицированных форм первичных документов остаются без изменения. Удаление отдельных реквизитов из унифицированных форм не допускается, а вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации.[16]

Для регистрации документа нужно его утвердить; после этого документу присваивается регистрационный номер - цифровое или буквенно-цифровое обозначение, присваиваемое документу для возможности его учёта и последующего отслеживания.

Существует понятие «стандартизации документов». Это установление одинаковых стандартных размеров бланков типовых документов. Стандарты унифицированных форм первичных учётных документов утверждает Госкомстат РФ по согласованию с Министерством Финансов РФ и Минэкономразвития РФ. Подобные формы разработаны практически для всех направлений внутренней деятельности организации. К примеру, по учёту использования рабочего времени и расчетов с персоналом по оплате труда (N Т-12 "Табель учёта использования рабочего времени и расчета заработной платы", N Т-51 "Расчетная ведомость", N Т-13 "Табель учёта использования рабочего времени"), по учёту кадров (N Т-2 "Личная карточка работника", N Т-7 "График отпусков", N Т-10 "Командировочное удостоверение"), по учёту

кассовых операций (N КО-1 "Приходный кассовый ордер", N КО-4 "Кассовая книга") и т.д.[17]

Итак, классифицировать первичную учётную документацию можно по многим признаков. Существует понятие «формы документа». Под формой документа понимается состав и расположение его реквизитов. Первичные документы принимаются к учёту в том случае, если они составлены по определённой форме, либо содержащейся в альбомах унифицированных форм, либо разработанной организацией самостоятельно.

1.3 Типичные проблемы в первичных учетных документах

Налоговое законодательство и законодательство о бухгалтерском учете не содержит четко определенных правил, регламентирующих порядок восстановления первичной документации в случае ее утраты. Ряд нормативных актов определяет только сроки хранения первичных учетных документов. В статье 23 НК РФ указано, что налогоплательщик обязан вести в установленном порядке учет своих доходов (расходов) и объектов налогообложения и в течение четырех лет обеспечивать сохранность данных бухгалтерского учета и других документов, необходимых для исчисления и уплаты налогов, а также документов, подтверждающих полученные доходы (для организаций - также и произведенные расходы) и уплаченные (удержанные) налоги.

Согласно п. 39 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29.07.1998 N 34н, изменения в бухгалтерской отчетности, относящиеся как к отчетному году, так и к предшествовавшим периодам (после ее утверждения), следует производить в отчетности, составляемой за отчетный период, в котором обнаружены искажения данных.[18] Другими словами, ошибки в бухучете нужно исправлять в том месяце, в котором они обнаружены. Если выявлено неправильное отражение хозяйственных операций текущего периода до окончания отчетного года, исправления производятся записями по соответствующим счетам бухгалтерского учета в том месяце отчетного периода, в котором искажения выявлены.

Чтобы исправить ошибки, допущенные в отчетном году, достаточно внести исправления в первичные учетные документы и регистры бухгалтерского учета. [19]

Для обеспечения достоверности учетных сведений имеет большое значение правильно исправленные ошибки в счетных записях. Виды ошибок бывают различные: нарушение принципа двойной записи, ошибки в корреспонденции счетов, когда сумма хозяйственной операции записывается не на тот счет, на который нужно, хотя и в правильной сумме и т.д.

В соответствии с п. 14 Инструкции по бухгалтерскому учету в бюджетных учреждениях, утвержденной Приказом Минфина России от 30 декабря 1999 г. N 107н:

- записи в первичных учетных документах производятся способом, обеспечивающим сохранность записей: чернилами, пастой шариковой ручки, при помощи пишущих машин и средств автоматизации. Свободные строки в первичных учетных документах прочеркиваются

- в первичных учетных документах (как в текстовой части, так и цифровых данных) подчистки и неоговоренные исправления не допускаются

- исправление ошибки в первичном учетном документе должно быть оговорено надписью: "Исправлено" и подтверждено подписями лиц, подписавших документ, с указанием даты исправления

- в кассовых и банковских документах исправления не допускаются.[20]

Для исправления ошибочных записей в бухгалтерском учете существует несколько способов.

Корректурный способ исправления ошибок заключается в зачеркивании неправильного текста или суммы и написании над зачеркнутым правильного текста или суммы. Зачеркивание производится одной чертой так, чтобы можно было прочитать то, что исправили. При этом надо зачеркивать всю сумму, даже если ошибка допущена только в одной цифре. Исправление ошибки должно быть оговорено и подтверждено: утверждено в документе - подписями лиц, подписавших документ; в учетных регистрах и табуляграммах - подписью лица, производившего исправление. Оговорка дается на полях книги, карточки, журнала-ордера против строки исправленной записи. Порядок исправления в банковских документах устанавливается правилами банка.[21]

Корректурный способ используют для исправления ошибок, допущенных в результате описок, неправильного подсчета сумм, а также когда записали операцию не в тот учетный регистр, который указан в бухгалтерской проводке. Этот способ применим в том случае, если ошибки обнаружены в регистрах журнально-ордерной формы счетоводства до подведения в них итогов, а также в учетных регистрах мемориально-ордерной формы учета до составления бухгалтерского баланса и, если исправление их не требует изменения мемориального ордера. После перенесения итогов регистра в Главную книгу никакие исправления не допускаются. В этом случае на сумму допущенной ошибки оформляют справку бухгалтерии, данные которой заносят в Главную книгу отдельной строкой. Они хранятся при соответствующих учетных регистрах обособленно.[22]

Исправление найденных в учетных регистрах ошибок в случаях, когда они относятся к корреспонденции счетов и к суммам операций после проставления итогов, осуществляется с помощью дополнительных бухгалтерских проводок, которые исправляют неправильную запись.[23] Все откорректированные данные, вносимые в бухгалтерский учет, должны быть оформлены соответствующим документом. Этим документом может стать бухгалтерская справка, в которой требуется указать причины, по которым произошла ошибка, пояснить смысл вносимых в учет исправлений и изменений, отразить корреспонденцию счетов и суммы. Документы, в которых обнаружены подчистки, исправления, приписки и т.д. относятся к материальному подлогу, а если в них отражена хозяйственная деятельность, которая в действительности не была совершена, являются документами интеллектуального подлога.

Далее нужно рассмотреть основные нормативные документы, устанавливающие и регулирующие правила оформления и учёта первичной учётной документации, а также сами привила, определённые данными документами.

2. Нормативное регулирование

2.1 Система нормативного регулирования бухгалтерского учета в организации

Пожалуй, эту главу необходимо начать, с того, что учет первичной документации осуществляется в строгом соответствии с определённой нормативной документации, а не «на усмотрение» организаций. В настоящее время система нормативного регулирования бухгалтерского учета включает в себя нормативные акты и документы четырех уровней:

|

I у р о в е н ь |

|

Федеральный закон от 21.11.1996 № 129-ФЗ «О бухгалтерском учете» (в ред. Федеральных законов от 23.07.1998 № 123-ФЗ, от 28.03.2002 № 32-ФЗ, от 31.12.2002 № 187-ФЗ, от 31,12.2002 № 191-ФЗ, от 10.01.2003 № 8-ФЗ, от 28.05.2003 № 61-ФЗ, от 30.06.2003 № 86-ФЗ)[24] |

|

II у р о в е н ь |

|

Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации (утв. приказом Министерства финансов РФ от 29.07.1998 № 34н) Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/98' (утв. приказом Министерства финансов РФ от 09.12.1998 № 60н) Положение по бухгалтерскому учету «Учет договоров (контрактов) на капитальное строительство». ПБУ 2/94 (утв. приказом Министерства финансов РФ от 20.12.1994 № 167) Положение по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте». ПБУ 3/2000 (утв. приказом Министерства финансов РФ от 10.01.2000 № 2н) Положение по бухгалтерскому учету «Бухгалтерская отчетность организации». ПБУ 4/99 (утв. приказом Министерства финансов РФ от 06.07.1999 № 43н) Положение по бухгалтерскому учету «Учет материально-производственных запасов». ПБУ 5/01 (утв. приказом Министерства финансов РФ от 09.06.2001 № 44н) Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01 (утв. Приказом Министерства финансов РФ от 30.03.2001 № 26н) По/южение по бухгалтерскому учету «События после отчетной даты». ПБУ 7/98 (утв. приказом Министерства финансов РФ от 25.11.1998 № 56н) Положение по бухгалтерскому учету «Доходы организации». ПБУ 9/99 (утв. Приказом Министерства финансов РФ от 06.05.1999 № 32н) Положение по бухгалтерскому учету «Расходы организации». ПБУ 10/99 (утв. Приказом Министерства финансов РФ от 06.05.1999 № ЗЗн) Положение по бухгалтерскому учету «Информация об аффилированных лицах». ПБУ 11/2000 (утв. приказом Министерства финансов РФ от 13.01.2000 № 5н) Положение по бухгалтерскому учету «Информация по сегментам»: ПБУ 12/2000 (утв. приказом Министерства финансов РФ от 27.01.2000 № 11 н) Положение по бухгалтерскому учету «Учет государственной помощи».. ПБУ 13/2000 (утв. приказом Министерства финансов РФ от 16.10.2000 № 92н) Положение по бухгалтерскому учету «Учет нематериальных активов». ПБУ 14/2000 (утв. приказом Министерства финансов РФ от 16.10.2000 № 91 н) Положение по бухгалтерскому учету «Учет займов и кредитов и затрат по их обслуживанию». ПБУ 15/01 (утв. приказом Министерства финансов РФ от 02.08.2001 № 60н) Положение по бухгалтерскому учету «Информация по прекращаемой деятельности». ПБУ 16/02 (утв. приказом Министерства финансов РФ от 02.07.2002 № 66н) Положение по бухгалтерскому учету «Учет расходов на научно-исследовательские, опытно-конструкторские и технологические работы». ПБУ 17/02 (утв. приказом Министерства финансов РФ от 19.11.2002 № 115н) Положение по бухгалтерскому учету «Учет расчетов по налогу на прибыль». ПБУ 18/02 (утв. приказом Министерства финансов РФ от 19.11.2002 № 114н) Положение по бухгалтерскому учету «Учет финансовых вложений». ПБУ 19/02 (утв. приказом Министерства финансов РФ от 10.12.2002 № 126н) Положение по бухгалтерскому учету «Информация об участии в совместной деятельности». ПБУ 20/03 (утв. приказом Министерства финансов РФ от 14.11.2003 № 105н)[25] |

|

III уровень |

|

Методические указания по инвентаризации имущества и финансовых обязательств (утв. приказом Министерства финансов РФ от 13.06.1995 № 49) Методические рекомендации по составлению и представлению сводной бухгалтерской отчетности (утв. приказом Министерства финансов РФ от 30.12.1996 № 112) Методические указания по бухгалтерскому учету основных средств (утв. Приказом Министерства финансов РФ от 13.10.200Э № 91 н) Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (утв. приказом Министерства финансов РФ от 21.12.1998 № 64н) Методические указания по бухгалтерскому учету материально-производственных запасов (утв. приказом Министерства финансов РФ от 28.12.2001 № 119н) Методические указания по бухгалтерскому учету специального инструмента, специальных приспособлений, специального оборудования и специальной одежды (утв. Приказом Министерства финансов РФ от 26.12.2002 № 135н) План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкция по его применению (утв. приказом Министерства финансов РФ от 31.10.2000 № 94н) О формах бухгалтерской отчетности организаций (приказ Министерства финансов РФ от 22.07.2003 № 67н) и др. |

|

IV уровень |

|

Рабочие документы конкретной организации (учетная политика организации, рабочий план счетов, график документооборота и т.п.) Все документы первого и второго уровней системы, а также План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, Инструкция по его применению и другие документы третьего уровня системы необходимы бухгалтерам любой квалификации в их повседневной практической работе. Руководствуясь законодательством РФ о бухгалтерском учете и нормативными правовыми актами Министерства финансов РФ, непосредственно организации имеют право самостоятельно формировать свою учетную политику и регулировать учетный процесс исходя из своей структуры, отраслевой принадлежности и других особенностей деятельности. |

Табл. 3. 4-х уровневая система[26]

Далее вкратце рассмотрим, как избежать допущения ошибок в первичной учетной документации, и как их можно исправить. Как это регулируется законодательством, и какие последствия могут произойти в связи с этим.

2.2 ФЗ РФ «О бухгалтерском учете» от 06.12.2011г. № 402-ФЗ

Глава II данного закона знакомит с общими требованиями к ведению бухучёта, определяет правила оформления бухгалтерских документов и их регистрации. Так, в статье 9 «Первичная учётная документация», вся хозяйственная деятельность, проводимая на предприятии, должна оформляться оправдательной документацией, которая и является первичной учётной документацией, на основании которой ведется бухгалтерский учёт.[27] Здесь же говорится о том, что первичные учётные документы принимаются к учёту, если они составлены и заполнены по утвержденной форме, содержащей обязательные реквизиты (наименование документа, дату составления, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и денежном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность её оформления, а также личные подписи указанных лиц).

Согласно Федеральному закону «О бухгалтерском учёте», за своевременное и качественное составление первичной документации и достоверность указанных в них данных отвечают лица, составившие и подписавшие эти документы; право подписи первичных документов может быть только у сотрудников, внесённых в список, утверждённый руководителем организации. Данный закон указывает на то, что первичные учётные документы должны быть составлены в момент совершения операции либо непосредственно после её окончания.[28] Так же в ФЗ отражено то, что документация, которой оформляются хозяйственные действия с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то сотрудниками; внесение исправлений в кассовые и банковские документы не допускается, в остальную первичную учётную документацию исправления могут вноситься лишь по согласованию с участниками хозяйственных действий, и это должно быть подтверждено подписями тех участников (также обязательно нужно указать дату внесения исправлений).

Статья 9 ФЗ «О бухгалтерском учёте», также определяет порядок контроля и упорядочения обработки данных о хозяйственных действиях на основе первичных учётных документов, - для этого составляется сводная учётная документация; первичные и сводные учётные документы могут составляться на бумажных и электронных носителях информации.[29]

Закон указывает на то, что первичные учётные документы могут быть изъяты только органами дознания, предварительного следствия и прокуратуры, судами, налоговыми инспекциями и органами внутренних дел на основании их постановлений в соответствии с законодательством РФ.

2.3 Постановление Правительства РФ №835 от 08.07.97 г. «О первичных учетных документах»

Это Постановление было разработано правительством РФ в целях реализации положений Федерального закона "О бухгалтерском учёте". Основными его положениями стали следующие:

- Функции по разработке и утверждению альбомов унифицированных форм первичной учётной документации и их электронных версий возложены на Государственный комитет Российской Федерации по статистике функции

- Установлены сроки введения унифицированных форм первичной учётной документации (по учёту сельскохозяйственной продукции и сырья, по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве, по учёту работы строительных машин и механизмов, работ в автомобильном транспорте)

- Заинтересованным федеральным органам исполнительной власти по согласованию с Государственным комитетом РФ по статистике предоставлено право на базе унифицированных форм первичной учётной документации разрабатывать и внедрять специализированные формы первичных учётных документов в организациях, находящихся в сфере их деятельности.[30]

С 1 января 2013 года формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы). [31]

2.4 Положение по ведению бухучета и бух.отчетности в РФ (ред. приказов Минфина РФ №107н от 30.12.1999 и №31н от 24.03.2000)

Согласно этому Положению, все хозяйственные операции, проводимые организацией, должны оформляться оправдательной документацией. Эти документы служат первичной учётной документацией, на основании которой ведется бухучёт. Требования главного бухгалтера по документальному оформлению хозяйственных действий и представлению в бухгалтерскую службу документаций и сведений обязательны для всех работников компании. Здесь же рассматриваются обязательные реквизиты, которые должны содержать первичные учётные документы. В положении указывается перечень лиц, которые имеют право подписывать первичные учётные документы. Положение указывает на то, что первичные учётные документы должены быть составлены в момент совершения хозяйственных действий, а если это невозможно - непосредственно по окончании операции. При реализации товаров, продукции, работ и услуг с помощью контрольно-кассовых машин допускается составление первичных учётных документов не реже одного раза в день по его окончании на основании кассовых чеков.[32] Согласно Положению, создание первичных учётных документов, порядок и сроки передачи их для отражения в бухучёте производятся в соответствии с утвержденным на предприятии графиком документооборота, а своевременное и качественное оформление первичного учётного документа, передачу его в установленные сроки для отражения в бухучёте, а также за достоверность содержащийся в нем информации отвечают лица, составившие и подписавшие эти документы.

Положение содержит порядок внесения исправлений в кассовые, банковские и другие документы. По сути своей, Положение по ведению бухучёта и бухгалтерской отчетности в РФ содержит основные моменты, широко и полно рассмотренные в ФЗ «О бухгалтерском учёте» от 23.02.1996 г.

2.5 Постановление Госкомстата РФ №20 от 24.03.1999 г.

В соответствии с этим постановлением в унифицированные формы первичных учётных документов (кроме форм по учёту кассовых операций), утвержденных Госкомстатом РФ, предприятие при необходимости может вносить дополнительные реквизиты. При этом все реквизиты утвержденных Госкомстатом РФ унифицированных форм первичных учётных документов остаются без изменения (включая код, номер формы, наименование документа). Удаление отдельных реквизитов из унифицированных форм не допускается.

Вносимые изменения должны быть оформлены соответствующими организационно - распорядительными документами организации.

Форматы бланков, указанных в альбомах унифицированных форм первичных учётных документов, являются рекомендуемыми и могут изменяться. При производстве бланочной продукции на основе унифицированных форм первичных учётных документов допускается вносить изменения в части расширения и сужения граф и строк, включения дополнительных строк и вкладных листов для удобства размещения и обработки информации.[33]

С 1 января 2013 г. формы первичной учетной документации, содержащиеся в альбомах унифицированных форм первичных учетных документов, не являются обязательными к применению. Вместе с тем обязательными к применению продолжают оставаться формы документов, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других федеральных законов (например, кассовые документы).[34]

3. Рекомендованные действия для усовершенствования документооборота и учетной политики организации

В целях усовершенствования системы организации первичного бухучета в организации любой формы собственности можно посоветовать дальнейшие рекомендации:

- Назначить ответственное лицо для составления графиков документооборота и поручить им своевременную передачу данных графиков до исполняющих специалистов. Таким образом, будет решено сразу несколько проблем: графики будут передаваться исполнителям одновременно (путём массовой рассылки), выполнение графиков будет проще отследить (один сотрудник усваивает поток информации лучше, чем несколько), общий график получить от одного исполняющего быстрее, чем собирать их с нескольких начальников отделов и цехов. Как правило, на в крупных компаниях данные действия поручают начальнику административного отдела либо администратору.

- Разработать мотивационную систему (поощрений и наказаний) за правильное и своевременное исполнение или неисполнение сотрудниками предприятия обязанностей по надлежащему оформлению первичного учётного документа (более всего это стоит отнести к менеджерам складских служб, ответственных за точность данных в накладных).

- Обозначить сроки проведения проверяющих мероприятий по обнаружению ошибок в заполнении первичной документации (обязательным в таком случае является разработка регистрационных журналов, данные которых будут сравниваться с данными занесенных в них документах)

- Чтобы избежать прецедентов, когда одинаковые формы документа имеют большие зрительные различия (что, безусловно, затрудняет их чтение), использовать на предприятии только унифицированные формы документации.

- В уже созданных инструкциях сотрудников, в которых указаны их должностные обязанности (например, должностные инструкции), дополнительно внести сведения о порядке, сроках сбора и регистрации первичных данных.

- С периодичностью, но на постоянной основе, производить внутреннюю проверку соблюдения требований законодательства в части оформления первичных учетных документов.

- Назначить ответственного за объяснение сотрудникам организации правил ведения первичных документов, к которому они смогут обращаться в том случае, когда возникают вопросы о правильности работы с документацией.

- Создать программу предотвращения проникновения в компанию первичных документов с ошибочно заполненными данными от контрагентов. В основу программы должны входить принципы, по которым сотрудники компании будут запрашивать у контрагентов (поставщиков, покупателей, банков, государственных органов) предоставлять документацию только по установленным формам.

Заключение

Цель курсового исследования достигнута путём реализации поставленных задач. В результате проведённого исследования по теме "Первичные учётные документы" можно сделать ряд выводов:

Учет первичной документации является важнейшим элементом метода бухгалтерского учёта, задача которого сводится к постоянному отражению хозяйственных операций с целью получения данных, требуемых для ведения бухгалтерского учёта и контроля за деятельностью предприятия. Свой документооборот существует для каждого первичного документа.

Без первичной документации невозможно ведение первичного учёта. А его неверное ведение, в свою очередь, приводит к появлению искажённой картины финансового состояния предприятия, ведь выявить и использовать финансовые резервы организации можно только с помощью тщательного учёта.

Классифицировать первичные учётные документы можно по множеству признаков. Существует понятие «формы документа». Под формой документа понимается состав и расположение его реквизитов. Первичные документы принимаются к учёту в том случае, если они составлены по определённой форме, либо содержащейся в альбомах унифицированных форм, либо разработанной организацией самостоятельно. Ведение первичных учётных документов осуществляется в строгом соответствии с определёнными нормативными документами, которые можно представить как 4-х уровневую систему. К ним относят Федеральный закон «О бухгалтерском учёте», а также различные Положения и Постановления Правительства РФ.

Для оптимальной систематизации первичного учёта на предприятиях разрабатываются специальные рекомендации, позволяющие усовершенствовать систему учёта в целом.

Приложение №1

Табл. 2. Классификация первичной документации

|

Классификационный признак |

Название |

Характеристика |

|

По объему содержащихся в документах сведений или по порядку их составления |

Первичные |

Составляются непосредственно в момент совершения хозяйственной операции. Имеют юридическую силу, т.к. являются первым формальным доказательством, что операция выполнена. Сюда можно отнести накладные, документы о начислении заработной платы, и др. |

|

Сводные |

Составляются на основании первичных документов и отражают операции, уже оформленные прежде первичными документами. Составляются для обобщения данных первичных документов с целью получения укрупненных или новых показателей. Сюда можно отнести авансовый отчет, расчетно-платежную ведомость, и др. |

|

|

По способу использования |

Разовые |

Отражают одну или несколько хозяйственных операций, совершённых одновременно. После составления могут быть основанием для бухгалтерских записей. |

|

Накопительные |

Составляются за определенный период времени (например, за день) и содержат информацию об однородных хозяйственных операциях. Позволяют сократить количество заполняемых документов, бухгалтерских записей, и, следовательно, снижают трудоемкость работы бухгалтерской службы. Сюда можно отнести реестры, лимитно-заборные карты на отпуск материалов, ведомости, и др. |

|

|

По назначению |

Распорядительные |

Содержат распоряжения и приказы руководителя организации или других уполномоченных лиц. Не подтверждают факта осуществления хозяйственной операции, поэтому основанием для учётных записей не являются. Сюда можно отнести приказы, распоряжения, платёжные поручения, чеки, доверенности на получение ТМЦ и др. |

|

Исполнительные (оправдательные) |

Подтверждают факт совершения хозяйственных операций, являются источником информации для текущего и последующего контроля хозяйственных операций. Сюда можно отнести наряды на сдельную работу, накладные на выдачу материальных ценностей, лимитно-заборные карты (ведомости) на получение ТМЦ, и т. д. |

|

|

Бухгалтерского оформления |

Составляются с целью подготовки, сокращения и упорядочения учётных записей, а также с целью подготовки исполнительных (оправдательных) и распорядительных документов. Сюда можно отнести документы по расчетам с подотчетными лицами, документы по учёту НДС, документы по учёту кассовых и банковских операций, документы по учёту рабочего времени и др. |

|

|

Комбинированные |

Содержат признаки трёх указанных выше видов документов. Примером такого вида документов может служить расходный кассовый ордер, который содержит в себе и распоряжение о выдаче денег, и подтверждение получения денег, и корреспондирующие счета. |

|

|

По месту составления |

Внутренние |

Оформляются и применяются внутри одного предприятия. Сюда можно отнести расчетно-платежные ведомости по заработной плате, путевые листы, акты, кассовые приходные и расходные ордера и др. |

|

Внешние |

Поступают от других юридических и физических лиц. Сюда можно отнести ТТН, счета-фактуры поставщиков и др. |

|

|

По количеству учётных позиции |

Однопозиционные |

Содержат одну позицию. Сюда можно отнести наряд на выполнение работы. |

|

Многопозиционные |

Состоят из нескольких позиций и наименований. Сюда можно отнести ТТН или счёт-фактуру. |

|

|

По способу заполнения |

Составляемые вручную |

Составляются «от руки» на чистом листе/ бланке. |

|

Составляемые с помощью техники |

Составляются на компьютере, на пишущей машинке, либо на иной технике. |

|

|

По характеру регистрируемых операций |

Типовые |

Служат для регистрации однородных, широко распространенных хозяйственных фактов, имеющих место быть на предприятиях с часто встречающейся деятельностью. |

|

Специализированные |

Служат для регистрации операций специализированного узкоотраслевого характера, имеющих место быть на предприятиях с редко встречающейся деятельностью |

Библиография

1. Тумасян Р.З. Бухгалтерский учет / Р.З. Тумасян. – М.: «Омега-Л», 2010. – 883 с.

2. Федеральный закон от "О бухгалтерском учете" / Статья 9. Первичные учетные документы от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016)

3. Дараева Ю. А. Теория бухгалтерского учета: конспект лекций / Ю. А. Дараева. – М.: ЭКСМО, 2008. – 160 с.

4. Бабаев Ю.А. Бухгалтерский учет: учебник для вузов / Ю. А. Бабаев, И. П. Комиссарова, М. С. Крашенникова; под ред. Ю. А. Бабаева . - М. : ЮНИТИ-ДАНА , 2003. - 476 с

5. Журнал KADROVIK.RU // URL: http://www.kadrovik.ru/modules.php?op=modload&name=News&file (Дата обращения: 15.02.2016 г.)

6. Кулагина О.В. Статья из журнала «ГЛАВНАЯ КНИГА» / О.В. Кулагина // URL: http://glavkniga.ru/elver/2013/5/635-dokumentooborot_vistraivaem_pod_bukhgalteriu.html (Дата обращения: 15.02.2016 г.)

7. Кутер М. Л. Теория бухгалтерского учета: учебник / М.Л. Кутлер. - М.: Финансы и статистика, 2004.

8. Федеральный закон «О бухгалтерском учёте» / ГД от 23.02.1996 г.

9. Шиловский А. Исправление ошибок текущего года в учете // Финансовая газета. Региональный выпуск. Выпуск 36, 2007. URL: https://www.lawmix.ru/bux/61331/ (Дата обращения: 20.02.16)

10. Приказ Минфина РФ от 30.12.1999 N 107н (ред. от 09.06.2001) "Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях" (Зарегистрировано в Минюсте РФ 28.01.2000 N 2064)

11. Постановление Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах"

12. Информация Минфина России N ПЗ-10/2012 // "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете"

13. Приказ от 29 июля 1998 г. N 34н // Об утверждении положения по ведению бухгалтерского учета и бух.отчетности в РФ

14. Госкомстат РФ / Постановление от 24.03.1999 № 20 // Об утверждении Порядка применения унифицированных форм первичной учётной документации.

15. Минфин РФ / Информация № ПЗ-10/2012 // О вступлении с 01.01.13 г. ФЗ от 06.12.11 г. №402-ФЗ

-

Тумасян Р.З. Бухгалтерский учет / Р.З. Тумасян. – М.: «Омега-Л», 2010. – 883 с. ↑

-

Федеральный закон от "О бухгалтерском учете" / Статья 9. Первичные учетные документы от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) ↑

-

Дараева Ю. А. Теория бухгалтерского учета: конспект лекций / Ю. А. Дараева. – М.: ЭКСМО, 2008. – 160 с. ↑

-

Федеральный закон от "О бухгалтерском учете" / Статья 9. Первичные учетные документы от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) ↑

-

Дараева Ю. А. Теория бухгалтерского учета: конспект лекций / Ю. А. Дараева. – М.: ЭКСМО, 2008. – 160 с. ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник для вузов / Ю. А. Бабаев, И. П. Комиссарова, М. С. Крашенникова; под ред. Ю. А. Бабаева . - М. : ЮНИТИ-ДАНА , 2003. - 476 с ↑

-

Тумасян Р.З. Бухгалтерский учет : учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. - Москва : Омега-Л, 2006. - 794 с. ↑

-

Журнал KADROVIK.RU // URL: http://www.kadrovik.ru/modules.php?op=modload&name=News&file ↑

-

Кулагина О.В. Статья из журнала «ГЛАВНАЯ КНИГА» / О.В. Кулагина // URL: http://glavkniga.ru/elver/2013/5/635-dokumentooborot_vistraivaem_pod_bukhgalteriu.html. (Дата обращения: 15.02.2016 г.) ↑

-

Кутер М. Л. Теория бухгалтерского учета: учебник / М.Л. Кутлер. - М.: Финансы и статистика, 2004. ↑

-

Тумасян Р.З. Бухгалтерский учет : учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Кутер М. Л. Теория бухгалтерского учета: учебник / М.Л. Кутлер. - М.: Финансы и статистика, 2004. ↑

-

Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Федеральный закон от "О бухгалтерском учете" / Статья 9. Первичные учетные документы от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) ↑

-

Федеральный закон от "О бухгалтерском учете" / Статья 9. Первичные учетные документы от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) ↑

-

Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Федеральный закон «О бухгалтерском учёте» / принятый Государственной Думой 23.02.1996 г., одобренный Советом Федерации 20.03.1996 г. ↑

-

Шиловский А. Исправление ошибок текущего года в учете // Финансовая газета. Региональный выпуск. Выпуск 36, 2007. URL: https://www.lawmix.ru/bux/61331/ (дата обращения: 20.02.16) ↑

-

Приказ Минфина РФ от 30.12.1999 N 107н (ред. от 09.06.2001) "Об утверждении Инструкции по бухгалтерскому учету в бюджетных учреждениях" (Зарегистрировано в Минюсте РФ 28.01.2000 N 2064) ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник для вузов / Ю. А. Бабаев, И. П. Комиссарова, М. С. Крашенникова; под ред. Ю. А. Бабаева . - М. : ЮНИТИ-ДАНА , 2003. - 476 с ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник для вузов / Ю. А. Бабаев, И. П. Комиссарова, М. С. Крашенникова; под ред. Ю. А. Бабаева . - М. : ЮНИТИ-ДАНА , 2003. - 476 с ↑

-

Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Тумасян Р.З. Бухгалтерский учет: учебно-практическое пособие / Р.З. Тумасян. - 5-е изд., перераб. и доп. – М.: Омега-Л, 2006. - 794 с. ↑

-

Федеральный закон от "О бухгалтерском учете" / Статья 9. Первичные учетные документы от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) ↑

-

Бабаев Ю.А. Бухгалтерский учет: учебник для вузов / Ю. А. Бабаев, И. П. Комиссарова, М. С. Крашенникова; под ред. Ю. А. Бабаева . - М. : ЮНИТИ-ДАНА , 2003. - 476 с ↑

-

Федеральный закон от "О бухгалтерском учете" / Статья 9. Первичные учетные документы от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) ↑

-

Постановление Правительства РФ от 08.07.1997 N 835 "О первичных учетных документах" ↑

-

Информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" ↑

-

Приказ от 29 июля 1998 г. N 34н // Об утверждении положения по ведению бухгалтерского учета и бух.отчетности в РФ ↑

-

Госкомстат РФ / Постановление от 24.03.1999 № 20 // Об утверждении Порядка применения унифицированных форм первичной учётной документации. ↑

-

Минфин РФ / Информация № ПЗ-10/2012 // О вступлении с 01.01.13 г. ФЗ от 06.12.11 г. №402-ФЗ ↑

- Первичные учетные документы как основа налогового учета

- Классификация развития налогового учета в России

- Сущность и принципы налогового учета

- Отличие бухгалтерского учета от налогового учета (Основные отличительные свойства)

- Аналитические регистры налогового учета

- Акциз как экономическая категория налогового учета

- Анализ факторов конкурентоспособности коммерческого предприятия

- Первичные учетные документы и их значение

- Налоги: характеристика и учет

- Аналитические регистры налогового учета (Классификация регистров налогового учета)

- Правовое регулирование рекламной деятельности (Общие требования к рекламе)

- Недействительность сделок (Проблемы недействительности сделок)