Оценка стоимости права собственности акционерного общества «ГАЗПРОМ»

Содержание:

ВВЕДЕНИЕ

Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками[1]:

- закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка;

- размещается выпусками;

- имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой.

Ценные бумаги, с одной стороны, относятся к финансовым активам предприятия и являются объектом для инвестирования, с другой стороны, такие ценные бумаги как акции являются формой капитала акционерных обществ, а облигации - средством привлечения капитала. Следовательно, ценные бумаги оцениваются и как самостоятельный объект оценки в составе финансовых активов, и как собственный капитал, и как долговые обязательства предприятия.

Актуальность выбранной темы заключается в том, что в рыночных отношениях ценные бумаги активно вовлечены в экономические процессы и выполняют ряд важных функций. На уровне макроэкономики рынок ценных бумаг создает условия для перелива капиталов, структурных преобразований экономики. Микроэкономический аспект ценных бумаг заключается в том, что они являются средством получения дохода, выполняют функцию удовлетворения имущественных интересов граждан и юридических лиц. Для хозяйствующих субъектов, возможности развития которых путем самофинансирования ограничены, эмиссия ценных бумаг является наряду с кредитованием одним из основных способов привлечения инвестиций.

Оценка стоимости ценных бумаг представляет собой упорядоченный, целенаправленный процесс определения величины рыночной стоимости ценной бумаги в денежном выражении, с учетом всех влияющих на нее факторов. К основным факторам стоимости ценных бумаг относятся финансовое положение и статус эмитента, цель и права инвестора, срок до погашения, доходность, ликвидность, рыночность (надежность), показатели (индикаторы) фондового рынка на момент оценки.

Цель курсовой работы – оценка стоимости права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 987 654 штук публичного акционерного общества «ГАЗПРОМ».

«Газпром» — крупнейшее акционерное общество в России. Общее количество счетов, на которых учитывается 23 673 512 900 акций «Газпрома», составляет более 470 тысяч. Государство контролирует более 50% акций Компании. Акции «Газпрома» являются одними из наиболее ликвидных инструментов российского фондового рынка. Акции компании занимают наибольший удельный вес в индексах РТС и ММВБ. Акции «Газпрома» включены в первый (высший) уровень листинга на российских фондовых биржах ЗАО «ФБ ММВБ» и ПАО «Санкт-Петербургская биржа».

Задачи курсовой работы:

- описать законопроекты, по рассматриваемому объекту оценки бумаг;

- провести анализ объекта оценки, информацию по отрасли;

- охарактеризовать эмитента оцениваемой ценной бумаги.

- описать и обосновать выбранные для оценки подходы и методы;

- рассчитать стоимость объекта оценки.

1. ОБЩИЕ СВЕДЕНИЯ

1.1. Объект оценки. - право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 987 654 штук публичного акционерного общества «ГАЗПРОМ», данные госрегистрации: РОССИЯ, 1-02-00028-A, 30.12. 1998, ФКЦБ, номинал – 5 руб.

1.2. Права на объект оценки, учитываемые при определении стоимости объекта оценки. Право собственности. Собственник объекта оценки – Иванов Дмитрий Сергеевич.

1.3. Цель оценки. Определение рыночной стоимости объекта оценки.

1.4. Предполагаемое использование результатов оценки Результаты оценки используются для отчуждения (продажи).

1.5. Вид стоимости. Рыночная стоимость.

1.6. Дата оценки. Оценка проведена по состоянию на 01.01.2018 г.

1.7. Оценка проводится без учета обременения.

1.8. Срок проведения оценки. 01.02.2019-13.02.2019 г.

При проведении оценки объектов оценки применялись следующие стандарты:

Федеральные стандарты оценки (ФСО):

- Федеральный закон РФ № 135 – ФЗ от 29 июля 1998г. «Об оценочной деятельности в Российской Федерации» в действующей редакции.

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования к проведению оценки (ФСО №1)», утверждённый Приказом Минэкономразвития России от 20 мая 2015 г. № 297.

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО № 2)», утверждённый Приказом Минэкономразвития России от 20 мая 2015 г. № 298.

- Федеральный стандарт оценки «Требования к отчёту об оценке (ФСО № 3)», утверждённый Приказом Минэкономразвития России от 20 мая 2015 г. № 299.

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8), утвержденный Приказом Минэкономразвития России от 01.06.2015 № 326

принятые при проведении оценки объекта оценки допущения

1. Оценщик не несет ответственности за юридическое описание права собственности и за истинность информации, связанной с подтверждением прав на оцениваемую собственность и/или за истинность юридического описания этих прав, поскольку, в соответствие с договором об оценке не входит проведение экспертизы правоустанавливающих документов на объект оценки на предмет их подлинности и соответствия действующему законодательству. Право собственности на оцениваемое имущество, определенное на основании правоустанавливающих и правозакрепляющих документов, считается достоверным. Оцениваемые права собственности рассматриваются свободными от каких-либо претензий или ограничений, кроме ограничений, оговоренных в отчете.

2. Перед Оценщиком не ставилась задача, и он не проводили как часть настоящего исследования специальные экспертизы - юридическую экспертизу правого положения оцениваемого объекта, аудиторскую проверку финансовой отчетности и инвентаризацию. От оценщика не требовалось, и он не проводил анализ правового состояния объекта оценки и вопросов, подразумевающих обсуждение юридических аспектов права собственности.

3. В Отчете используются модели и расчетные формулы, в основе которых лежат те или иные допущения. Эти допущения Оценщик отражает в Отчете по мере обращения к ним.

4. Мнение Оценщика относительно рыночной стоимости объекта оценки действительно только на дату оценки. Оценщик не принимает на себя никакой ответственности за изменение экономических, юридических или иных факторов, которые могут возникнуть после этой даты и повлиять на рыночную (и/или общеэкономическую, и/или социальную и др.) ситуацию, а, следовательно, и на стоимость оцениваемого объекта. От Оценщика не требуется появляться в суде или свидетельствовать иным образом по поводу составленного Отчета, кроме как на основании отдельного договора с Заказчиком или официального вызова суда.

5. В отчете могут не учитываться отдельные факторы, оказывающие незначительное влияние на результаты оценки (в пределах погрешности метода).

6. Оценщик не принимает юридической и финансовой ответственности перед третьими лицами, независимо от того, будет ли Отчет использоваться третьими лицами для целей, оговоренных в отчете, или в случае какого-либо другого использования.

7. Без письменного согласия Оценщика, Отчет не должен распространяться или публиковаться, равно, как и использоваться, даже в сокращенной форме, для другого использования, чем указано выше.

8. Отчет об оценке содержит профессиональное мнение специалиста относительно стоимости объекта оценки в указанных целях и по состоянию на указанную дату проведения оценки. Реальная цена сделки может отличаться от оцененной стоимости в результате действия таких факторов, как мотивация сторон, умение сторон вести переговоры или других факторов, уникальных для данной сделки.

9. Оценщик не несет ответственности за возможный ущерб в случае несанкционированного использования и распространения настоящего отчета об оценке (или любой его части).

10. Отдельные части настоящего отчета не могут трактоваться отдельно, а только в связи с полным текстом о проведенных расчетах.

11. В силу вероятности природы рынка, недостаточности исходной информации, неопределенности ожиданий рынка и неоднозначности прогнозов экспертов и других факторов неопределенности, определение рыночной стоимости не может быть выполнено абсолютно точно. Приведенная в Отчете итоговая величина рыночной стоимости представляет собой приближенное (наиболее вероятное) значение рыночной стоимости. Повторная оценка, выполненная другим экспертом-оценщиком, может отличаться от полученного в настоящем Отчете результата в силу указанных выше причин и профессионального уровня эксперта.

|

Заказчик - Иванов Дмитрий Сергеевич, дата рождения 05.07.1973, место рождения: Калужская обл., г. Обнинск, паспорт 2905 547326 выдан ОВД г. Обнинска 12.07.2018 г. |

Полное наименование: Индивидуальный предприниматель Смирнов Михаил Андреевич

Адрес, контактная информация: 249030, Калужская обл., г. Обнинск, пр. Ленина, д. 139, оф. 89, телефон/факс: (484)39-9-29-01, e-mail: info@expertiza40.ru

Оценщик: Смирнов Михаил Андреевич, паспорт 29 05 548364, выдан ОВД г.Обнинска 25.04.2012 г. Адрес регистрации 249030, Калужская обл., г. Обнинск, пр. Маркса, д. 40, кв. 35.

ИНН 402500428756, ОГРНИП: 3084024856900027 дата гос. регистрации 15.01.2008 г.

Страховой полис №2468145/1544/-01-15 выдан АО «АльфаСтрахование», срок действия с 01 апреля 2018 до 31 марта 2019 года, лимит ответственности 5 000 000 руб.

Стаж в области оценки: 11 лет.

Сведения о квалификации: Член межрегиональной саморегулируемой организации оценщиков - "Некоммерческое партнерство " Общество профессиональных экспертов и оценщиков", включен в реестр оценщиков за рег. № 406.1 от 20.12.2007 г. Саморегулируемая организация МСНО-НП "ОПЭО" рег. № 0009 в ЕГР СРО РФ. Оценщик имеет профессиональное базовое образование в области оценки, подтвержденное дипломом ПП №475615, выданном Московским государственным техническим университетом «МАМИ»

Удостоверение о повышении квалификации, регистрационный № 0458, г. Москва, 14.05.2016 г. (оценочная деятельность) НОУ ВПО «Московский финансово-промышленный университет «Университет». Квалификационный аттестат в области оценочной деятельности по направлению «Оценка недвижимости» №004755-2 от 25.04.2018 г.

Сведения о независимости юридического лица, с которым оценщик заключил трудовой договор: Требование независимости выполнено (ст. 16 Закона об оценочной деятельности № 135-ФЗ).

Основание для проведения оценщиком оценки объекта оценки.

Договор №029 от 01.02.2019 г.

Общая информация, идентифицирующая объект оценки. Объектом оценки является право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 987 654 штук публичного акционерного общества «ГАЗПРОМ», данные государственной регистрации: РОССИЯ, 1-02-00028-A, 30.12.1998, ФКЦБ, номинал – 5 руб.

Результаты оценки, полученные при применении различных подходов к оценке (руб.).

Таблица 1

|

Подход к оценке |

||

|---|---|---|

|

Затратный |

Сравнительный |

Доходный |

|

430 715 909,40 |

556 125 497,28 |

129 323 414,76 |

Рыночная стоимость права собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 987 654 штук публичного акционерного общества «ГАЗПРОМ», данные государственной регистрации: РОССИЯ, 1-02-00028-A, 30.12. 1998, ФКЦБ по состоянию на дату оценки составляет:

274 962 330

(Двести семьдесят четыре миллиона девятьсот шестьдесят две тысячи триста тридцать) рублей

По мнению оценщика, доверительный интервал в рамках данной оценки может составлять +/- 10%. Следует иметь в виду, что итоговая величина стоимости объекта оценки, указанная в Отчете об оценке, составленном в соответствии со всеми нормативными документами, регламентирующими оценочную деятельность, может быть признана рекомендуемой для целей совершения сделки с объектом оценки, если с даты составления отчета об оценке до даты совершения сделки с объектом оценки или даты представления публичной оферты прошло не более 6 месяцев[2].

2. ОПИСАНИЕ ОБЪЕКТА ОЦЕНКИ

Ценная бумага — это документ, соответствующий установленным законом требованиям и удостоверяющий обязательственные и иные права, осуществление или передача которых возможны только при его предъявлении.

Однако следует обратить внимание на то, что по ранее действовавшему ГК РФ ценные бумаги удостоверяли имущественные права, тогда как согласно новой норме ценная бумага может удостоверять обязательственные и иные права. Таким образом, перечень прав расширен. Очевидно, что "иные права" включают в себя не только имущественные, но и неимущественные права (к примеру, право на информацию и т.д.).

Ценная бумага согласно ГК РФ, это движимая вещь (документ на бумажном носителе), содержащая в себе обязательственное право, поскольку ценная бумага всегда удостоверяет известное право требования. Документ и право неразрывны в ценной бумаге. Утрата бумаги равносильна утрате слитого с ней обязательственного права.

Для признания документа ценной бумагой он должен отвечать некоторым особым признакам в отношении реквизитов и формы. Несоблюдение этих требований влечет за собой ничтожность ценной бумаги.

Таким образом, для того чтобы признаваться ценной бумагой — объектом гражданских прав, особой вещью, документ должен обладать как минимум двумя признаками.

Первый, сущностный признак: ценная бумага содержит (удостоверяет) имущественное обязательственное право, которое реализуется предъявлением ценной бумаги. Этот признак выражается в следующем:

а) соблюдение необходимых реквизитов ценных бумаг (другими словами, литеральность, под которой понимается возможность требовать исполнения только того, что прямо обозначено в ценной бумаге);

б) возможность точно установить лицо, имеющее право требовать исполнения по ценной бумаге (легитимность, т.е. определить управомоченное лицо);

в) необходимость его презентации (т.е. предъявления обязанному лицу). Только в этом случае возможна беспрепятственная реализация выраженного в документе права;

г) презумпция добросовестности владения ценной бумагой лицом, ее предъявляющим.

При этом ценная бумага должна быть прямо закреплена в законе.

Гражданский Кодекс РФ относит к ценным бумагам следующие:

- акция (ценная бумага, владелец которой – акционер получает право на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом),

- вексель (ценная бумага, представляющая простое абстрактное безусловное обязательство уплатить законному держателю (векселедержателю) в определенный на нем срок указанную сумму должником),

- закладная (закреплена в ФЗ “Об ипотеке (залоге недвижимости)”,

- инвестиционный пай паевого инвестиционного фонда, коносамент (находит применение в морских перевозках грузов, означает, что держатель коносамента вправе распоряжаться грузом, пока тот находится на судне в процессе перевозки),

- облигация (ценная бумага, закрепляющая право ее владельца на получение от эмитента облигации в предусмотренный в ней срок ее номинальной стоимости или иного имущественного эквивалента),

- чек (ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку произвести платеж указанной в нем суммы чекодержателю).

ГК РФ четко делит все ценные бумаги на две большие группы – документарные ценные бумаги и бездокументарные ценные бумаги.

Документарные ценные бумаги — это такие ценные бумаги — документы, соответствующие установленным законом требованиям и удостоверяющие обязательственные и иные права, осуществление или передача которых возможны только при предъявлении таких документов.

Под бездокументарной ценной бумагой понимаются обязательственные и иные права, которые закреплены в решении о выпуске или ином акте лица, выпустившего ценные бумаги в соответствии с требованиями закона, и осуществление и передача которых возможны только с соблюдением специальных правил учета этих прав.

При этом не все ценные бумаги могут быть бездокументарными. Например, вексель, чек, закладная, коносамент обязательно должны иметь документарную форму.

Бездокументарная ценная бумага это право на владение документом, зафиксированное лишь на бумажном носителе (счете «депо»). Право владения ею будет подтверждаться лишь документально, отражаясь на счетах бухгалтерского учета. Исходя из этого, записи по ней содержат всю обязательную информацию о ценной бумаге.

Существуют следующие признаки исследуемого вида бумаги:

- подтверждает все виды прав, которые осуществляются в любой момент по требованию правообладателя с учетом законодательства;

- распространяется эмиссией;

- у акций одного выпуска равнозначные объемы и сроки исполнения, не зависящие от времени ее покупки;

- подтверждение прав осуществляется без использования бумажной (вещной) формы;

- права на владение бумагами содержатся в официальном документе, подтверждающем выпуск.

Выпуск бумаг может осуществлять лишь коммерческое предприятие, получившее на это специальную лицензию. После фиксации прав организация дает покупателю документ, в котором подтверждается право на владение ценной бумагой.

Сегодня бездокументарный вид выступает основным. Для каждого акционера открывается счет, на котором ведется зачисление количества купленных акций, счета формируют реестр. Акционер по первому запросу получают установленной формы официальный документ, который подтверждает его владение бумагой.

Бездокументарные ценные бумаги это распространенная юридическая фикция, так как акционер не имеет на руках сертификата, подтверждающего его вещные права.

То есть, можно обозначить отличительные особенности этих ценных бумаг:

- их нельзя потерять, испортить, передать другому лицу, изъять;

- если на бумаги наложен арест, он накладывается на лицевой счет акционера.

Если акционер имеет желание передать права на бумаги, он лишь предъявляет доказательства в специальном реестре на их владение и дает распоряжение. После его выполнения бумага переходит к новому акционеру, право которого также указывается в депо на созданном лицевом счету.

Российские общества успешно практикуют выпуск подобных бумаг, так как это недорого и занимает считанные минуты. Отсутствие издержек на эмиссию позитивно отражается не только на стоимости акций, но и на прибыли организации.

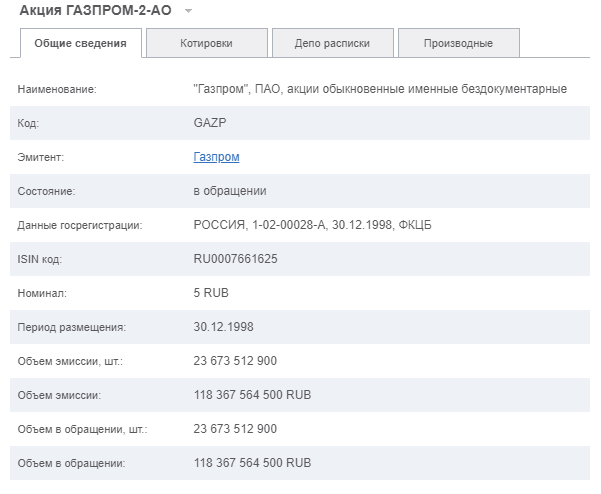

Объектом оценки является право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 987 654 штук публичного акционерного общества «ГАЗПРОМ», данные государственной регистрации: РОССИЯ, 1-02-00028-A, 30.12. 1998 (объем выпуска -23 673 512 900), номинал – 5 рублей (см. рисунок 1 ниже). Реестродержатель - АО "ДРАГА". Решение о выпуске ценных бумаг представлено в приложении 2. Согласно устава ПАО «Газпром» все выпущенные и размещенные акции Общества являются обыкновенными именными бездокументарными акциями, одинаковой номинальной стоимостью[3].

Уставный капитал ПАО «ГАЗПРОМ» составляет 118 367 564 500 руб. Уставный капитал разделен на 23 673 512 900 обыкновенных именных акций номинальной стоимостью 5 руб. каждая, приобретенных акционерами.

В тех случаях, когда одна акция принадлежит нескольким лицам, все они по отношению к ПАО «ГАЗПРОМ» признаются одним акционером и осуществляют свои права через одного из них или через общего представителя. Совладельцы акции солидарно отвечают по обязательствам акционеров.

Права акционера по отношению к ПАО «ГАЗПРОМ» определяются категорией и типомпринадлежащих ему акций.

Акционеры — владельцы обыкновенных акций ПАО «ГАЗПРОМ» имеют право:

а) в соответствии с Уставом участвовать в Общем собрании акционеров с правом голоса по всем вопросам, отнесенным к компетенции Общего собрания;

б) получать дивиденды;

в) получать часть имущества ПАО «ГАЗПРОМ» в случае его ликвидации.

Рис. 1. Общие сведения об объекте оценки[4]

Акционеры имеют также иные права, предусмотренные законодательством Российской Федерации.

Конвертация обыкновенных акций в привилегированные акции, облигации и иные ценные бумаги не допускается.

Каждая обыкновенная акция ПАО «ГАЗПРОМ» предоставляет акционеру — ее владельцу одинаковый объем прав.

Акционеры Общества могут отчуждать принадлежащие им акции без согласия других акционеров и Общества.

3. ПРИМЕНЯЕМЫЕ СТАНДАРТЫ ОЦЕНКИ, НОРМАТИВНО-ПРАВОВЫЕ АКТЫ

Применяемые стандарты оценки:

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ: единый систематизированный законодательный акт, определяющий правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, исключительных прав на результаты интеллектуальной деятельности, регулирующий договорные и иные обязательства, а также другие имущественные и связанные с ними личные неимущественные отношения.

- Федеральный закон от 29 июля 1998 г №135-ФЗ «Об оценочной деятельности в Российской Федерации»: определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей;

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования кпроведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №297 (раскрывает общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности);

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №298 (понятия цели оценки, предполагаемого использования результата оценки, а также определения рыночной стоимости и видов стоимости, отличных от рыночной);

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №299 (требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам).

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», утвержденный Приказом Минэкономразвития России от 01 июня 2015 г. №326: определяет требования оценки имущественного комплекса организации или его части как обособленного имущества действующего бизнеса.

- Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости": справедливая стоимость ‒ цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (т.е. цена выхода), независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

- Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996: регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг.

- Федеральный закон «Об акционерных обществах» № 208-ФЗ от 26.12.1995: определяет порядок создания, реорганизации, ликвидации, правовое положение акционерных обществ, права и обязанности их акционеров, а также обеспечивает защиту прав и интересов акционеров.

- Постановление ФЦКБ России и Минфина России «Об утверждении Порядка ведения внутреннего учета сделок, включая срочные сделки, и операций с ценными бумагами профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами» №32/108 от11.12.2001

- Инструкция Банка России «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников рынка ценных бумаг» №168-И от 13.09.2015

- Положение Банка России № 660-П от 16.11.2018 «Об общих собраниях акционеров»

- Положение Банка России № 454-П от 30.12.2014 «О раскрытии информации эмитентами эмиссионных ценных бумаг

- Положение Банка России № 430-П от 11.09.2014 «О порядке ведения реестра эмиссионных ценных бумаг»

- Положение Банка России № 428-П от 11.08.2014 «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг»

4. АНАЛИЗ ОБЪЕКТА ОЦЕНКИ

В таблице 2 ниже представлено описание объекта оценки (акций), с приведением ссылок на документы, устанавливающие количественные и качественные характеристики объекта оценки.

Таблица 2

Описание объекта оценки

|

Наименование показателя |

Характеристика показателя |

|---|---|

|

Ценная бумага |

Акция |

|

Вид ценной бумаги |

Бездокументарная именная |

|

Категория |

Обыкновенная |

|

Прочие характеристики акции: |

бессрочные, эмиссионные |

|

Номинальная стоимость акции |

5,00 рублей |

|

Величина уставного капитала ПАО |

118 367 564 500 рублей |

|

Количество размещённых акций в 100% уставного капитала АО |

236 735 12 900 штук |

|

Количество акций, представленных на оценку |

987 654 штук |

|

Доля оцениваемых акций в уставном капитале АО |

0,004% |

|

Акции, выкупленные на общество |

1 545 880 392 штук, подтверждено бухгалтерской отчётностью эмитента (Ф-1) |

|

Количество оплаченных акций |

1 545 880 392 штук, подтверждено справкой с бухгалтерии эмитента |

|

Количество голосующих акций в обществе на дату оценки |

6,53 (%) |

|

Доля оцениваемых акций от количества голосующих акций |

0,064 (%) |

|

Правоустанавливающий документ на акции |

Решение о выпуске акций. Зарегистрировано Федеральной комиссией по рынку ценных бумаг от 30.12.1998 г. |

|

Государственный регистрационный номер выпуска акций ISIN код |

1-02-00028-A RU0007661625 |

|

Подтверждение обращаемости объекта оценки |

Отчёт об итогах выпуска акций, либо уведомление по выпуску акций Зарегистрировано в Федеральной комиссии по рынку ценных бумаг 29.03.1999г. |

|

Правоподтверждающий документ на объект оценки, представленный на оценку |

Выписка по лицевому счёту владельца на имя заказчика оценки из реестра акционеров |

|

Сведения о регистраторе, осуществляющем ведение реестра владельцев именных ценных бумаг эмитента |

"Специализированный регистратор - Держатель реестра акционеров газовой промышленности", АО Место нахождения: 117420, г. Москва, ул. Новочерёмушкинская, д. 71/32 Лицензия № 01062. |

|

Обременения акций (залог, судебное решение) |

Отсутствуют |

|

Ограничения обращения акций (объекта оценки) |

Публичное акционерное общество, акции обращаются на бирже |

|

Распорядительные права акций, в голосующей доле оцениваемых акций на дату оценки[5] |

Акционеры имеют право: а) в соответствии с Уставом участвовать в Общем собрании акционеров Общества с правом голоса по всем вопросам, отнесенным к компетенции Общего собрания; б) получать дивиденды; в) получать часть имущества Общества в случае его ликвидации. |

|

Прохождение акций листинга (делистинга) у организатора торговли |

Листинг осуществлен: Московская биржа – «Список акций российских эмитентов Первого уровня» (первый уровень – котировальный)[6] |

|

Информация о сделках с акциями эмитента на организованных торгах |

По состоянию на дату оценки 01.01.2018 г. торгов не было. По состоянию на 29.12.2017 г: Всего количество сделок – 20 136 . Объем сделок - 176 671 121шт., объем сделок в руб. - 20 382 336 788. Из них количество сделок на основном рынке – 19 234, переговорные сделки – 10, внебиржевые сделки – 253, рынок РЕПО – 666. Цена сделки минимальная - 128,86 руб. Цена сделки максимальная – 130,93 руб. Цена последней сделки – 130,5 руб. |

|

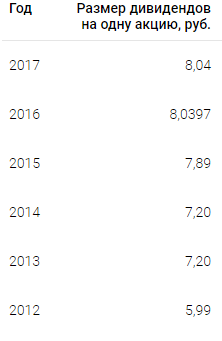

Информация о выплате дивидендов за последние 3-5 лет |

Расчет размера дивидендов производится исходя из размера чистой прибыли Общества, отраженной в годовой бухгалтерской отчетности Общества, составленной в соответствии с требованиями законодательства Российской Федерации. [7]

|

|

Сведения о предыдущих выпусках акций эмитента |

20 мая 1993 г. Министерство финансов Российской Федерации зарегистрировало за № МФ73-1п-0204 эмиссию акций РАО «Газпром» в количестве 236 735 129 штук, номинальная стоимость каждой из которых составляла 1000 рублей. 21 октября 1994 г. Российский фонд федерального имущества в соответствии с Указом Президента № 1705 от 31.12.1992 на основании результатов специализированного чекового аукциона по продаже акций РАО «Газпром», проводившегося с 25.04.1994 по 30.06.1994 в 61 регионе Российской Федерации, произвел дробление акций РАО «Газпром». Дробление было произведено следующим образом: 1 акция номинальной стоимостью в 1000 рублей была раздроблена на 100 акций номинальной стоимостью в 10 рублей. 19 августа 1998 г. Федеральной комиссией по рынку ценных бумаг в соответствии с постановлением Правительства Российской Федерации от 18.02.1998 № 217 «Об особенностях обращения ценных бумаг в связи с изменением нарицательной стоимости российских денежных знаков и масштаба цен», постановлением ФКЦБ России от 20.04.1998 № 6 «О порядке внесения изменений в решение о выпуске ценных бумаг, проспекты эмиссии ценных бумаг, планы приватизации и учредительные документы, связанных с изменением нарицательной стоимости российских денежных знаков и масштаба цен» и решением ФКЦБ России от 17.08.1998 были внесены и зарегистрированы изменения в проспект эмиссии обыкновенных именных бездокументарных акций (№ МФ73-1п-0204 от 20.05.1993), в результате которых номинальная стоимость обыкновенных именных акций составила 0,01 рубля. После этого все обыкновенные именные бездокументарные акции ОАО «Газпром» (с 17 июля 2015 года — ПАО «Газпром») первого выпуска (государственный регистрационный номер МФ73-1п-0204 от 20 мая 1993 года) номинальной стоимостью 0,01 руб. в количестве 23 673 512 900 штук были аннулированы на основании осуществленной 30 декабря 1998 года конвертации в обыкновенные именные бездокументарные акции ОАО «Газпром» второго выпуска номинальной стоимостью 5 руб. в количестве 23 673 512 900 штук.[8] |

|

Информация о категориях (типах) акций, которые общество вправе размещать дополнительно к размещённым акциям (объявленные акции), и права, предоставляемые этими акциями |

В настоящее время размещение дополнительных акций ПАО «Газпром» не осуществляется.[9] Для привлечения дополнительных средств Общество вправе выпускать ценные бумаги различных видов, обращение которых разрешено в соответствии с федеральными законами и международными договорами Российской Федерации, включая именные акции, облигации и иные ценные бумаги, самостоятельно определяя условия их выпуска и размещения в соответствии с законодательством Российской Федерации и Уставом. Дополнительные акции могут быть размещены Обществом только в пределах количества объявленных акций, установленного Уставом Общества. Решение об увеличении уставного капитала Общества путем размещения дополнительных акций принимается Советом директоров Общества, если Федеральным законом «Об акционерных обществах» решение этого вопроса не отнесено к компетенции Общего собрания акционеров. Такое решение принимается Советом директоров единогласно всеми членами Совета директоров, при этом не учитываются голоса выбывших членов Совета директоров Общества. Увеличение уставного капитала Общества путем выпуска дополнительных акций осуществляется с соблюдением требований статьи 28 Федерального закона «Об акционерных обществах». Общество вправе размещать дополнительные акции и иные эмиссионные ценные бумаги посредством подписки и иными способами, предусмотренными Федеральным законом «Об акционерных обществах». |

5. ОБЩАЯ ХАРАКТЕРИСТИКА ПАО «ГАЗПРОМ»

Таблица 3

Описание эмитента, выпустившего акции - ПАО «ГАЗПРОМ»

|

Наименование показателя |

|

|---|---|

|

Полное и сокращённое фирменное наименование эмитента акций |

Полное наименование – Публичное акционерное общество "Газпром" Сокращенное наименование - ПАО «Газпром» |

|

Тип акционерного общества (публичное, непубличное) |

Публичное |

|

Место нахождения |

ул. Наметкина, 16, Москва, ГСП-7, 117997 |

|

Почтовый адрес |

BOX 1255, Санкт-Петербург, 190900 |

|

Учредительный документ общества |

Устав ПАО «ГАЗПРОМ»: утвержден решением годового Общего собрания акционеров ОАО «Газпром» от 26 июня 2015 г., протокол № 1, с изменениями, внесенными решением годового Общего собрания акционеров ПАО «Газпром» от 30 июня 2016 г., протокол № 1, решением годового Общего собрания акционеров ПАО «Газпром» от 30 июня 2017 г., протокол № 1 |

|

Филиалы и представительства общества[10] Дочерние и зависимые[11] общества |

У ПАО "Газпром" 15 филиалов и 14 представительств в 9 регионах России и 14 странах зарубежья. Дочерние общества – 118. |

|

Данные о доле государства (муниципального образования) в уставном капитале эмитента и специальные права[12] |

Государство контролирует более 50% акций Компании.[13]

|

|

Данные о государственной регистрации эмитента как юридического лица |

ОГРН 1027700070518 от 2 августа 2002 г. |

|

Данные об опубликовании сведений о фактах деятельности юридических лиц в специализированном федеральном информационном ресурсе ЕФРСФДЮЛ |

Стоимость чистых активов ПАО «Газпром» на 30 сентября 2018 года составляет 10 529 022 910 тыс.руб. Лицензия ФСБ России Рег.№16345 Н от 07.12.2017 Основной вид деятельности - Торговля оптовая твердым, жидким и газообразным топливом и подобными продуктами[14] |

|

Идентификационный номер налогоплательщика |

7736050003 |

|

Код по ОКВЭД. Сведения о видах деятельности эмитента |

46.71 |

|

Сведения о доле на рынке определённого товара хозяйствующего субъекта, включённого в Реестр хозяйствующих субъектов, имеющих долю на рынке определённого товара более 35% |

Доля «Газпрома» на европейском газовом рынке - 34,7%. Зарубежные аналитики прогнозируют рост этой доли к 2035 году до 41%.[15] Российский рынок является самым большим и потенциально самым привлекательным рынком газа для «Газпрома». На внутреннем рынке Группа «Газпром» реализует более половины продаваемого газа — в 2017 году объемы продаж составили 229,9 млрд куб. м газа. Чистая выручка от реализации газа Группы (за вычетом НДС) на внутреннем рынке достигла 875,7 млрд руб.[16] |

|

Сведения о сайте общества и сведения об информационном агентстве по раскрытию информации эмитентом |

Сайт ПАО «ГАЗПРОМ» http://www.gazprom.ru Информационное агентство по раскрытию информации: информационное агентство «Интерфакс», сайт - https://www.interfax.ru ИНН 7710137066, ОГРН 1037739169335 Центральный офис группы "Интерфакс": Адрес: Россия, 127006, г. Москва, Первая Тверская-Ямская ул., д. 2 |

|

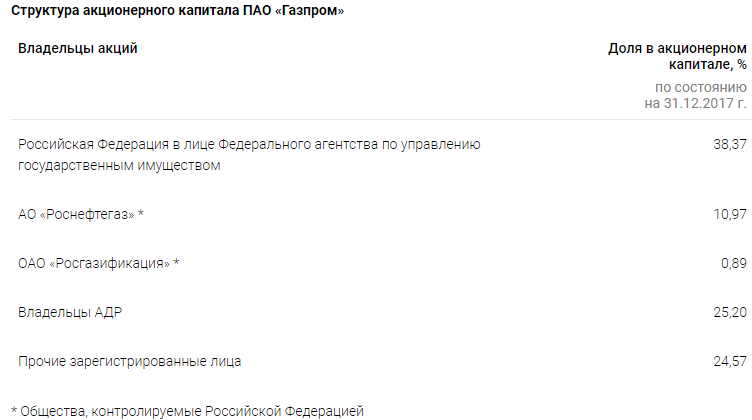

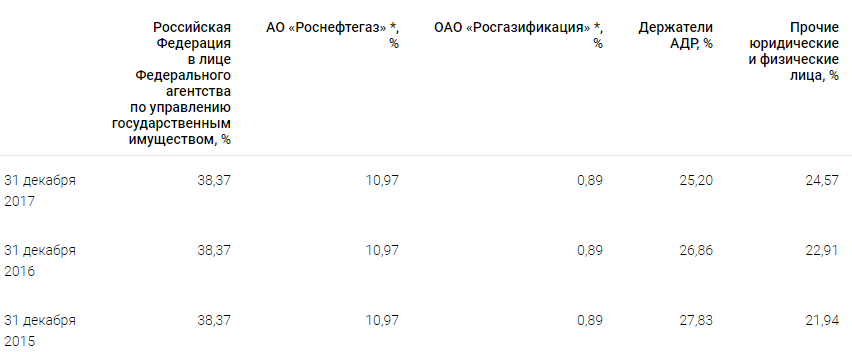

Количество акционеров эмитента, структура акционеров эмитента |

|

|

Сведения о составлении эмитентом финансовой (бухгалтерской) отчётности в соответствии с Международными стандартами финансовой отчётности (МСФО) и/или Общепринятыми принципами бухгалтерского учёта США (US GAAP) |

Эмитент ведет отчетность и размещает ее на своем официальном сайте http://www.gazprom.ru/investors/ |

|

Сведения о лицензиях эмитента |

Лицензий – 80. Полный перечень представлен на сайте https://www.find-org.com/licence/456_pao_gazprom/page/2 , среди которых: Деятельность в области использования источников ионизирующего излучения (генерирующих) (за исключением случая, если эти источники используются в медицинской деятельности) № 77.01.13.002.Л.000127.04.09 Дата лицензии: 30.04.2009 Дата начала действия: 29.04.2014 Номер: 77.01.13.002.Л.000127.04.09 Дата лицензии: 30.04.2009 Дата начала действия: 30.04.2009 Деятельность в области использования источников ионизирующего излучения (генерирующих) (за исключением случая, если эти источники используются в медицинской деятельности) Номер: ШКМ 15023 НЭ Дата лицензии: 22.10.2010 Дата начала действия: 22.10.2010 Дата окончания действия: 01.11.2030 Пользование недрами Номер ШБМ 15558 НР Дата лицензии: 15.05.2013 Дата начала действия: 15.05.2013 Дата окончания действия: 08.05.2043 Виды деятельности: ИСПОЛЬЗОВАНИЕ ПРИРОДНЫХ РЕСУРСОВ, В ТОМ ЧИСЛЕ НЕДР, ЛЕСОВ, ОБЪЕКТОВ РАСТИТЕЛЬНОГО И ЖИВОТНОГО МИРА (Роснедра и его территориальные органы, Росводресурсы, Рослесхоз, Госкомрыболовство РФ, Ростехнадзор, органы исполнительной власти субъектов Российской Федерации по лицензионной деятельности, органы управления по использованию и охране недр и экологии субъектов Российской Федерации) Номер: 1-А/00120 Дата лицензии: 26.09.2014 Дата начала действия: 26.09.2014 Деятельность по тушению пожаров в населенных пунктах, на производственных объектах и объектах инфраструктуры, по тушению лесных пожаров (за исключением деятельности добровольной пожарной охраны) Номер: ЯКУ 15936 НЭ Дата лицензии: 07.12.2015 Дата начала действия: 07.12.2015 Дата окончания действия: 30.12.2031 Разведка и добыча полезных ископаемых, в том числе использование отходов горнодобывающего и связанных с ним перерабатывающих производств Номер: ШОМ 16178 НР Дата лицензии: 02.11.2016 Дата начала действия: 02.11.2016 Дата окончания действия: 01.07.2039 Геологическое изучение недр, включающее поиски и оценку месторождений полезных ископаемых, а также геологическое изучение и оценку пригодности участков недр для строительства и эксплуатации подземных сооружений, не связанных с добычей полезных ископаемых |

|

Структура и компетенция органов управления общества и порядок принятия ими решений |

Высшим органом управления Публичного акционерного общества «Газпром» является Общее собрание акционеров, которое проводится ежегодно. Проводимые помимо годового Общие собрания акционеров являются внеочередными. Правом голоса на Общем собрании акционеров обладают акционеры — владельцы обыкновенных акций. Любой акционер лично или через своего представителя имеет право на участие в Общем собрании акционеров. Собрание является правомочным, если в нем приняли участие акционеры, обладающие в совокупности более чем половиной голосов. В компетенцию Общего собрания акционеров, в частности, входит внесение изменений в Устав Общества, утверждение годовых отчетов и аудитора Общества, распределение прибыли, избрание членов Совета директоров и Ревизионной комиссии, принятие решений о реорганизации или ликвидации Общества, а также об увеличении или уменьшении его уставного капитала. Совет директоров осуществляет общее руководство деятельностью Общества, за исключением решения вопросов, отнесенных к компетенции Общего собрания акционеров. Члены Совета директоров Общества избираются Общим собранием акционеров на срок до следующего годового Общего собрания акционеров. Совет директоров, в частности, определяет приоритетные направления деятельности Общества, утверждает годовой бюджет и инвестиционные программы, принимает решения о созыве Общих собраний акционеров, об образовании исполнительных органов Общества, дает рекомендации по размеру дивиденда по акциям. Исполнительные органы: Председатель Правления (единоличный исполнительный орган) и Правление (коллегиальный исполнительный орган) осуществляют руководство текущей деятельностью Общества. Они организуют выполнение решений Общего собрания акционеров и Совета директоров и подотчетны им. Председатель Правления и члены Правления избираются Советом директоров на 5 лет. Правление, в частности, разрабатывает годовой бюджет, инвестиционные программы, перспективные и текущие планы деятельности Общества, готовит отчеты, организует управление потоками газа, осуществляет контроль за функционированием Единой системы газоснабжения России. |

|

Порядок подготовки и проведения общего собрания акционеров, в том числе перечень вопросов, решение по которым принимается органами управления общества квалифицированным большинством голосов или единогласно. |

При подготовке к проведению Общего собрания акционеров Совет директоров Общества определяет: 1) форму проведения Общего собрания акционеров (собрание или заочное голосование); 2) дату, место, время проведения Общего собрания акционеров либо в случае проведения Общего собрания акционеров в форме заочного голосования дату окончания приема бюллетеней для голосования; 3) почтовый адрес, по которому направляются заполненные бюллетени в случае, если в соответствии со статьей 60 Федерального закона «Об акционерных обществах» голосование осуществляется бюллетенями; 4) дату определения (фиксации) лиц, имеющих право на участие в Общем собрании акционеров; 5) дату окончания приема предложений акционеров о выдвижении кандидатов для избрания в Совет директоров Общества, если повестка дня внеочередного Общего собрания акционеров содержит вопрос об избрании членов Совета директоров Общества; 6) повестку дня Общего собрания акционеров; 7) порядок сообщения акционерам о проведении Общего собрания акционеров; 8) перечень информации (материалов), предоставляемой акционерам при подготовке к проведению Общего собрания акционеров, и порядок ее предоставления; 9) форму и текст бюллетеня для голосования в случае голосования бюллетенями, а также формулировки решений по вопросам повестки дня Общего собрания акционеров, которые направляются в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в Реестре акционеров Общества. К компетенции Общего собрания акционеров Общества относятся: 1) внесение изменений и дополнений в Устав Общества или утверждение Устава Общества в новой редакции; 2) реорганизация Общества; 3) ликвидация Общества, назначение ликвидационной комиссии и утверждение промежуточного и окончательного ликвидационных балансов; 4) определение количественного состава Совета директоров Общества, избрание его членов и досрочное прекращение их полномочий; 5) определение количества, номинальной стоимости, категории (типа) объявленных акций и прав, предоставляемых этими акциями; 6) увеличение уставного капитала Общества путем увеличения номинальной стоимости акций, а также путем размещения дополнительных акций по закрытой подписке и в иных случаях, когда принятие такого решения Федеральным законом «Об акционерных обществах» отнесено к компетенции Общего собрания; 7) уменьшение уставного капитала Общества путем уменьшения номинальной стоимости акций, путем приобретения Обществом части акций в целях сокращения их общего количества, а также путем погашения приобретенных или выкупленных Обществом акций; 8) избрание членов Ревизионной комиссии Общества и досрочное прекращение их полномочий; 9) утверждение аудитора Общества; 9.1) выплата (объявление) дивидендов по результатам первого квартала, полугодия, девяти месяцев отчетного года; 10) утверждение годовых отчетов, годовой бухгалтерской (финансовой) отчетности Общества; 10.1) распределение прибыли (в том числе выплата (объявление) дивидендов, за исключением выплаты (объявления) дивидендов по результатам первого квартала, полугодия, девяти месяцев отчетного года) и убытков Общества по результатам отчетного года; 11) определение порядка ведения Общего собрания акционеров; 12) дробление и консолидация акций; 13) принятие решений о согласии на совершение или о последующем одобрении сделок в случаях, предусмотренных статьей 83 Федерального закона «Об акционерных обществах»; 15 14) принятие решений о согласии на совершение или о последующем одобрении крупных сделок в случаях, предусмотренных статьей 79 Федерального закона «Об акционерных обществах»; 15) приобретение Обществом размещенных акций в случаях, предусмотренных Федеральным законом «Об акционерных обществах»; 16) принятие решения об участии в финансово-промышленных группах, ассоциациях и иных объединениях коммерческих организаций; 17) утверждение внутренних документов, регулирующих деятельность органов Общества; 17.1) принятие решения об обращении с заявлением о делистинге акций Общества и (или) эмиссионных ценных бумаг Общества, конвертируемых в его акции; 18) решение иных вопросов, предусмотренных Федеральным законом «Об акционерных обществах». 15.2. Вопросы, отнесенные к компетенции Общего собрания акционеров, не могут быть переданы на решение исполнительному органу Общества. Вопросы, отнесенные к компетенции Общего собрания акционеров, не могут быть переданы на решение Совету директоров Общества, за исключением вопросов, предусмотренных Федеральным законом «Об акционерных обществах». 15.3. Общее собрание акционеров не вправе рассматривать и принимать решения по вопросам, не отнесенным к его компетенции Федеральным законом «Об акционерных обществах». Голосование на Общем собрании акционеров осуществляется по принципу «одна голосующая акция общества — один голос», за исключением проведения кумулятивного голосования в случае, предусмотренном Федеральным законом «Об акционерных обществах». Решение Общего собрания акционеров по вопросу, поставленному на голосование, принимается большинством голосов акционеров — владельцев голосующих акций Общества, принимающих участие в Общем собрании акционеров, если для принятия решения Федеральным законом «Об акционерных обществах» не установлено иное. По каждому вопросу, поставленному на голосование, принимается только отдельное (самостоятельное) решение. Решение по вопросам 2, 6, 12-17 принимается Общим собранием акционеров только по предложению Совета директоров Общества. Решение по вопросам 1-3, 5, 14, 15 и 17.1 принимается Общим собранием акционеров большинством в три четверти голосов акционеров — владельцев голосующих акций, принимающих участие в Общем собрании акционеров, если иное не предусмотрено Федеральным законом «Об акционерных обществах». Решение по вопросу 17.1 вступает в силу при условии, что общее количество акций, в отношении которых заявлены требования о выкупе, не превышает количество акций, которое может быть выкуплено Обществом с учетом ограничений, установленных Федеральным законом «Об акционерных обществах». |

|

Ограничения количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

Не установлено |

|

Наличие установленных уставом общества ограничений по приобретению количества акций, принадлежащих одному акционеру, и их суммарной номинальной стоимости, а также максимального числа голосов, предоставляемых одному акционеру. |

Не установлено |

|

Сведения о наличии в обществе акционерных соглашениях |

В 2018 году в ПАО «Газпром» не поступали уведомления о заключении акционерных соглашений, предусмотренные статьей 32.1 Федерального закона «Об акционерных обществах». |

|

Информация об административных нарушениях эмитента, связанных с раскрытием информацией, ведением реестра, проведением эмиссий ценных бумаг и др. |

Не установлено |

|

Информация о чистых активах общества на дату оценки |

10 529 022 910 тыс.руб. |

|

Дополнительная информация |

|

|

Численность работников |

469 600 |

|

Конкуренты эмитента |

Ввиду низкого числа конкурентов в сфере добычи природного газа и рынке его сбыта ПОА ГАЗПРОМ находится в благоприятной зоне конкурентного преимущества над другими компаниями. На внутреннем рынке природного газа почти отсутствует конкуренция как таковая, вследствие чего за несколько десятков лет компания приобрела монопольное право на экспорт газа, обслуживает и эксплуатирует магистральные газопроводы на территории РФ, осуществляет газификацию страны. Вхождение на рынок природного газа РФ других компаний (в том числе и иностранных), в первую очередь будет зависеть от крупных финансовых ресурсов и капитальных вложений. Существующие конкуренты в отрасли: на рынке действуют газодобывающие компании и нефтяные компании, чьи дочерние предприятия занимаются добычей природного газа: ПАО «НК «Роснефть», ПАО «АК «Сибур», ПАО «Сургутнфетегаз», ПАО «Новатэк», ПАО «Таиф», ПАО «Лукойл». Ввиду государственного регулирования цен на продукцию, конкуренты продолжают успешную добычу и сбыт природного газа, однако доля конкурентов ПАО «Газпром» в совокупности составляет около 35%. |

6. ПОДХОДЫ И МЕТОДЫ ОЦЕНКИ ОБЫКНОВЕННЫХ АКЦИЙ, ПРЕДСТАВЛЕННЫХ В ВИДЕ БЕЗДОКУМЕНТАРНЫХ ИМЕННЫХ ЦЕННЫХ БУМАГ

Подход к оценке представляет собой совокупность методов оценки, объединенных общей методологией

• затратный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении затрат, необходимых для воспроизводства либо замещения объекта оценки с учетом износа и устареваний. Затратами на воспроизводство объекта оценки являются затраты, необходимые для создания точной копии объекта оценки с использованием применявшихся при создании объекта оценки материалов и технологий. Затратами на замещение объекта оценки являются затраты, необходимые для создания аналогичного объекта с использованием материалов и технологий, применяющихся на дату оценки;

• сравнительный подход – совокупность методов оценки стоимости объекта оценки, основанных на сравнении объекта оценки с объектами – аналогами объекта оценки, в отношении которых имеется информация о ценах. Объектом – аналогом объекта оценки для целей оценки признается объект, сходный объекту оценки по основным экономическим, материальным, техническим и другим характеристикам, определяющим его стоимость;

• доходный подход – совокупность методов оценки стоимости объекта оценки, основанных на определении ожидаемых доходов от использования объекта оценки.

Метод оценки – последовательность процедур, позволяющая на основе существенной для данного метода информации определить стоимость объекта оценки в рамках одного из подходов к оценке.

Затратный (имущественный) подход рассматривает стоимость компании с точки зрения понесенных издержек.

Балансовая стоимость активов и обязательств компании вследствие инфляции, изменений конъюнктуры рынка, используемых методов учета не всегда соответствует рыночной стоимости. В результате встает задача проведения корректировки некоторых статей баланса. Для осуществления этого предварительно проводится оценка обоснованной рыночной стоимости активов баланса, затем определяется текущая стоимость обязательств, и, наконец, из скорректированной стоимости активов компании вычитается текущая стоимость всех ее обязательств. В результате определяется рыночной стоимость компании по затратному подходу как скорректированная стоимость собственного капитала.

В зависимости от цели оценки выделяют два основных метода затратного подхода: метод чистых активов и метод ликвидационной стоимости.

Стоимость чистых активов (собственного капитала) компании определяется по формуле:

С = А – О,

где:

С – скорректированная стоимость собственного капитала;

А – скорректированная стоимость всех активов;

О – текущая стоимость всех обязательств.

Расчет рыночной стоимости компании методом чистых активов включает в себя 3 этапа:

• корректировка балансовой стоимости внеоборотных активов компании путем определения их рыночной стоимости, включая недвижимость, движимое имущество, нематериальные активы, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения и прочие внеоборотные активы;

• корректировка балансовой стоимости оборотных активов компании путем определения их рыночной стоимости, включая запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторскую задолженность, краткосрочные финансовые вложения, прочие оборотные активы;

• оценка текущей стоимости обязательств;

• расчет скорректированной стоимости собственного капитала компании.

Балансовая стоимость активов и обязательств предприятия вследствие инфляции, изменения конъюнктуры рынка, используемых методов учета, как правило, не соответствует рыночной стоимости. Для определения рыночной стоимости предприятия предварительно проводится оценка обоснованной рыночной стоимости каждого актива баланса в отдельности, затем определяется текущая стоимость обязательств и, наконец, из обоснованной рыночной стоимости суммы активов предприятия вычитается текущая стоимость всех его обязательств.

Расчет рыночной стоимости компании методом ликвидационной стоимости проводится в несколько этапов:

- анализ последнего квартального балансового отчета;

- разработка календарного графика ликвидации активов, так как продажа различных видов активов компании (недвижимости, движимого имущества, товарноматериальных запасов) требует различных временных периодов;

- определение валовой выручки от ликвидации активов;

- уменьшение валовой выручки от ликвидации активов на величину прямых затрат (к прямым затратам, связанным с ликвидацией компании, относятся комиссионные оценочным и юридическим компаниям, налоги и сборы, которые платятся при продаже);

- уменьшение валовой выручки от ликвидации активов на величину затрат, связанных с владением активами до их ликвидации, включая затраты на сохранение запасов готовой продукции и незавершенного производства, сохранение оборудования, машин, механизмов, объектов недвижимости, а также управленческие расходы по поддержанию работы компании вплоть до завершения ее ликвидации;

- увеличение (уменьшение) полученной величины на прогнозную величину операционной прибыли (убытка) ликвидационного периода;

- уменьшение полученной величины на величину всех обязательств;

- дисконтирование с учетом календарного графика ликвидации компании итоговой величины по состоянию на дату проведения оценки по ставке дисконта, учитывающей связанный с ликвидацией активов риск.

Метод ликвидационной стоимости используется при оценке рыночной стоимости компании, если предполагается ее закрытие и реализация активов по отдельности, а также при санации, экспертизе программ по реорганизации компании, финансировании реорганизации, оценке заявок на покупку компании.

При оценке компании с позиции доходного подхода основным фактором, определяющим величину стоимости объекта, является доход. Чем больше доход, приносимый объектом, тем больше величина его рыночной стоимости при прочих равных условиях. При этом имеют значение продолжительность периода получения возможного дохода, степень и вид рисков, сопровождающих данный процесс. Изучение соответствующей рыночной информации позволяет пересчитать эти выгоды в единую сумму текущей стоимости.

Данный подход предусматривает:

• определение времени получения доходов;

• составление прогноза будущих доходов;

• оценку риска, связанного с получением доходов;

• определение суммы текущей стоимости.

Оценка рыночной стоимости по доходности рассчитывается:

− методом дисконтирования денежного потока;

− методом капитализации.

Определение стоимости бизнеса данным методом основано на предположении о том, что потенциальный инвестор не заплатит за данный бизнес сумму, большую, чем текущая стоимость будущего дохода от этого бизнеса.

Метод дисконтирования денежного потока используется для оценки действующих компаний. Применение данного метода наиболее обосновано для оценки компаний, имеющих определенную историю финансово-хозяйственной деятельности и находящихся на стадии роста или стабильного экономического развития. Отсутствие ретроспективы прибылей затрудняет объективное прогнозирование будущего денежного потока бизнеса.

Основные этапы оценки компании методом дисконтирования денежного потока:

- выбор модели денежного потока;

- определение длительности прогнозного периода;

- ретроспективный анализ и прогноз валовой выручки от реализации;

- анализ и прогноз расходов;

- анализ и прогноз инвестиций;

- расчет величины денежного потока для каждого года прогнозного периода;

- определение ставки дисконтирования;

- расчет величины стоимости в постпрогнозный период;

- расчет текущих стоимостей будущего денежного потока и стоимости реверсии.

- внесение итоговых поправок.

Метод капитализации прибыли также основан на базовой посылке, в соответствии с которой стоимость доли собственности в компании равна текущей стоимости будущего дохода, которые принесет эта собственность. Сущность данного метода выражается формулой: рыночная стоимость равна отношению прибыли к ставке капитализации.

Метод капитализации прибыли в наибольшей степени подходит для ситуации, в которой ожидается, что компания в течение длительного срока будет получать примерно одинаковые величины прибыли (или темпы ее роста будут постоянными).

Основные этапы применения метода капитализации прибыли:

- анализ финансовой отчетности, ее нормализация и трансформация;

- выбор величины прибыли, которая будет капитализирована (в качестве такой величины может быть чистая прибыль, валовая прибыль или денежный поток).

- расчет адекватной ставки капитализации;

- определение предварительной величины рыночной стоимости;

- проведение поправок на наличие нефункционирующих активов (если таковые имеются).

Сравнительный подход к оценке компании предполагает, что ее ценность определяется тем, за сколько она может быть продана при наличии достаточно сформированных финансового и фондового рынков. Другими словами, наиболее вероятной величиной рыночной стоимости доли Уставного капитала компании может быть реальная цена продажи акций аналогов, зафиксированная рынком, после применения необходимых корректировок.

Теоретической основой сравнительного подхода, доказывающей возможность его применения, а также объективность результата, являются следующие базовые положения:

- Использование в качестве ориентира рыночной стоимости реально сформированных рынком цен на акции аналогичных компаний. При наличии развитого финансового рынка фактическая цена купли-продажи акций интегрально учитывает многочисленные факторы, влияющие на величину стоимости компании. К таким факторам можно отнести соотношение спроса и предложения на инвестиции в данный вид бизнеса, уровень риска, перспективы развития отрасли, индивидуальные особенности компании.

- Сравнительный подход базируется на принципе альтернативности инвестиций. Инвестор, вкладывая деньги в акции или доли, покупает, прежде всего, будущий доход. Производственные, технологические и другие особенности конкретного бизнеса интересуют инвестора только с позиции перспектив получения дохода. Стремление получить максимальный доход на размещенные инвестиции при адекватном риске и свободном размещении капитала обеспечивает выравнивание рыночных цен.

- Стоимость компании отражает ее финансовые возможности, положение на рынке, перспективы развития. В аналогичных компаниях должно совпадать соотношение между ценой и важнейшими финансовыми параметрами, например, такими как прибыль, активы, собственный капитал. Отличительной чертой этих финансовых параметров является их определяющая роль в формировании дохода, получаемого инвестором.

Сравнительный подход при оценке рыночной стоимости акций и долей в Уставном капитале может быть реализован с помощью трех основных методов:

• метода аналогов (рынка капитала);

• метода сделок (продаж);

• метода отраслевых коэффициентов (отраслевых соотношений).

Метод аналогов (рынка капитала) основан на использовании цен, сформированных открытым фондовым рынком. Таким образом, базой для сравнения служит цена на единичную акцию. Следовательно, в чистом виде данный метод используется для оценки миноритарных (неконтрольных) пакетов акций и долей уставного капитала.

Метод сделок (продаж) ориентирован на цены приобретения компании в целом, либо контрольного пакета акций.

Метод отраслевых коэффициентов (отраслевых соотношений) основан на использовании рекомендуемых соотношений между ценой и определенными финансовыми параметрами. Отраслевые коэффициенты рассчитываются на основе длительных статистических наблюдений за ценами продаж компаний и их важнейшими производственно-финансовыми характеристиками и публикуются различными исследовательскими институтами.

7. РАСЧЕТ РЫНОЧНОЙ СТОИМОСТИ ОБЪЕКТА ОЦЕНКИ

Объектом исследования является рыночная стоимость обыкновенных акций ПАО «Газпром». в количестве 987 654 шт.

Оценка акций в рамках затратного подхода будет произведена методом чистой стоимости активов по их балансовой стоимости. Для оценки стоимости чистых активов используется годовая отчетность (см. в приложении). Чистые активы = активы – обязательства = 14 385 169 353 тыс. руб. – 4 060 960 983 тыс. руб. = 10 324 208 370 тыс. руб. Объем выпуска - 23 673 512 900 шт. (см. решение о выпуске ценных бумаг в приложении). Таким образом, стоимость одной акции равна 10 324 208 370 тыс. руб. / 23 673 512 900 шт. = 436,1 руб. Стоимость всех оцениваемых акций составит: 987 654 * 436,1 = 430 715 909,4 руб.

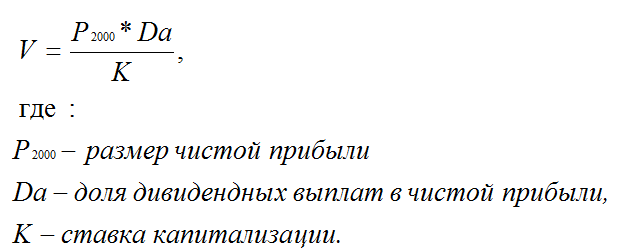

Оценка в рамках доходного подхода: При оценке акций доходным методом капитализацию дивидендов, ежегодное значение которых принято по фактическим данным за 2017 г. о размере чистой прибыли и доле в ней дивидендных выплат.

Для расчета рыночной стоимости акций была использована приведенная ниже формула (1).

Чистая прибыль в 2017 году – 100 298 млн. руб., дивиденты - 191 875 млн. руб. (доля дивидентных выплат в чистой прибыли – 191%. Ставка капитализации принята в размере 6,18% в соответствии с данными годовой отчетности ПАО «Газпром» (раздел 13). Рыночная стоимость акций = 100 297 977*191%/6,18% = 3 099 824 208,25 тыс. руб. Таким образом, стоимость одной акции равна 3 099 824 208,25 тыс. руб. / 23 673 512 900 шт. = 130,94 руб. Стоимость всех оцениваемых акций составит: 987 654 * 130,94 = 129 323 414,76 руб.

Метод отраслевых базируется на наличии устоявшихся показателей оценки в некоторых отраслях. Используем два мультипликатора:

1. Цена / Выручка

М1 = Рыночная стоимость компании, млрд. руб. / Выручка, млрд. руб.

2. Цена / Объем проданного газа

М2= Рыночная стоимость компании, млрд. руб. / Объем проданного газа

Выручка ПАО «Газпром» 4 313,032 млрд.руб. Объем добытого газа - 472,1 млрд.м3. Вес компании для нахождения среднего значения мультипликатора получим из рейтинга ВИНК3 В качестве аналогов рассматриваются нефтегазовые компании: ПАО «Сургутнефтегаз», ПАО «Лукойл», ПАО «НОВАТЭК». Расчет произведен в таблице 4 ниже.

Таблица 4

|

Наименование показателей |

Аналоги |

Среднее значение мультипликатора |

||

|

ПАО «Сургутнефтегаз» |

ПАО «Лукойл» |

ПАО «НОВАТЭК» |

||

|

Рыночная стоимость компании, млрд. руб.[17] |

1175 |

5475.2 |

583.2 |

|

|

Выручка, млрд. руб.[18] |

1 156,277 |

5 936,705 |

583 |

|

|

Объем проданного газа, млрд.м3 |

10 |

28,9 |

63,4 |

|

|

М1 = Цена / Выручка |

1,0162 |

0,9223 |

1,0003 |

0,9796 |

|

М2 = Цена / Объем проданного газа |

117,50 |

189,45 |

9,20 |

105,38 |

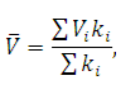

Окончательная стоимость компании определяется по формуле:

где Vi - стоимость компании, рассчитываемая по i-му мультипликатору;

ki – степень важности i-го мультипликатора.

Степень важности примем в следующих размерах: для мультипликатора цена/выручка -0,8, цена/объем проданного газа – 0,2.

Таким образом, стоимость ПАО Газпром составит: 4313,032*0,9796*0,8+ 472,1*105,38*0,2 = 13 330,02 млрд. руб. Таким образом, стоимость одной акции равна 13 330,02 млрд. руб. / 23 673 512 900 шт. = 563,08 руб. Стоимость всех оцениваемых акций составит: 987 654 * 563,08 = 556 125 497,28 руб.

Из анализа достоинств и недостатков вышеназванных подходов и методов можно сделать вывод о том, что ни один из них не может быть использован в качестве базового. В практике операций с оценкой предприятий встречаются самые разные ситуации. Каждому классу ситуаций соответствуют свои, адекватные подходы и методы. Для этого необходимо предварительно классифицировать ситуации оценки с использованием группировки объектов, типа сделки, момента, на который производиться оценка, и т.д. Если на рынке обращаются десятки или сотни однородных объектов, целесообразно применение сравнительного подхода. Для оценки сложных и уникальных объектов предпочтительнее затратный подход.

Таблица 5

|

Наименование подхода |

Рыночная стоимость, руб. |

Удельный вес |

Сумма |

|

Затратный |

430 715 909,4 |

0,2 |

86 143 182 |

|

Доходный |

129 323 414,76 |

0,6 |

77 594 049 |

|

Сравнительный |

556 125 497,28 |

0,2 |

111 225 099 |

|

Итоговая рыночная стоимость, руб. |

274 962 330 |

||

8. ЗАКЛЮЧЕНИЕ

Ценные бумаги как объекты оценки обладают рядом специфических особенностей, таких, как:

- Отсутствие способности к воспроизводству или замещению. Ценные бумаги – это финансовый актив с уникальными характеристиками, выпускаемый конкретным экономическим субъектом. Покупатель актива не может воспроизвести данный вид имущества ни при каких условиях.

- Распределение денежных потоков во времени. Экономическое существование ряда ценных бумаг (в частности, акций) условно признается бесконечным. Это создает трудности в корректном прогнозе создаваемых ими денежных потоков.

- Неравномерность денежных потоков. Денежные потоки, которые генерируют бумаги, в тот или иной момент времени различаются по величине. Нередко это различие очень существенно. Например, в одно время на акции могут не начисляться дивиденды, а в другое – вся чистая прибыль направляется на их выплату.

- Сложность определения риска, связанного с данным активом. Риски выполнения эмитентом своих обязательств (выплата дивидендов, погашение векселя и др.) зависят от очень многих факторов, которые не всегда возможно достоверно спрогнозировать.

Объект оценки в данной работе является право собственности на обыкновенные акции, представленных в виде бездокументарных именных ценных бумаг в количестве 987 654 штук публичного акционерного общества «ГАЗПРОМ». По итогам расчетов рыночная стоимость составляет 274 962 330 руб. (т.е. 278,4 руб. за каждую акцию). Таким образом, инвестор получит требуемую доходность, при цене акции 278,4 руб. или выше. Сравнение с текущей стоимостью акции на рынке на дату оценки приносит дополнительные 278,4 - 130,93 = 147,47 рублей за каждую акцию (т.е. 145 649 335,38 руб. за объект оценки в количестве 987654 шт).

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.

- Шарп У.Ф., Александер Г.Дж., Бейли Д.В.: Инвестиции. - М.: «Инфра - М», 2003.

- Гражданский кодекс Российской Федерации от 30.11.1994 N 51-ФЗ: единый систематизированный законодательный акт, определяющий правовое положение участников гражданского оборота, основания возникновения и порядок осуществления права собственности и других вещных прав, исключительных прав на результаты интеллектуальной деятельности, регулирующий договорные и иные обязательства, а также другие имущественные и связанные с ними личные неимущественные отношения.

- Федеральный закон от 29 июля 1998 г №135-ФЗ «Об оценочной деятельности в Российской Федерации»: определяет правовые основы регулирования оценочной деятельности в отношении объектов оценки, принадлежащих Российской Федерации, субъектам Российской Федерации или муниципальным образованиям, физическим лицам и юридическим лицам, для целей совершения сделок с объектами оценки, а также для иных целей;

- Федеральный стандарт оценки «Общие понятия оценки, подходы и требования кпроведению оценки (ФСО №1)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №297 (раскрывает общие понятия оценки, подходы к оценке и требования к проведению оценки, применяемые при осуществлении оценочной деятельности);

- Федеральный стандарт оценки «Цель оценки и виды стоимости (ФСО №2)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №298 (понятия цели оценки, предполагаемого использования результата оценки, а также определения рыночной стоимости и видов стоимости, отличных от рыночной);

- Федеральный стандарт оценки «Требования к отчету об оценке (ФСО №3)», утвержденный Приказом Минэкономразвития России от 20 мая 2015 г. №299 (требования к составлению и содержанию отчета об оценке, информации, используемой в отчете об оценке, а также к описанию в отчете об оценке применяемой методологии и расчетам).

- Федеральный стандарт оценки «Оценка бизнеса (ФСО №8)», утвержденный Приказом Минэкономразвития России от 01 июня 2015 г. №326: определяет требования оценки имущественного комплекса организации или его части как обособленного имущества действующего бизнеса.

- Международный стандарт финансовой отчетности (IFRS) 13 "Оценка справедливой стоимости": справедливая стоимость ‒ цена, которая была бы получена при продаже актива или уплачена при передаче обязательства в ходе обычной сделки на основном (или наиболее выгодном) рынке на дату оценки в текущих рыночных условиях (т.е. цена выхода), независимо от того, является ли такая цена непосредственно наблюдаемой или рассчитывается с использованием другого метода оценки.

- Федеральный закон «О рынке ценных бумаг» №39-ФЗ от 22.04.1996: регулируются отношения, возникающие при эмиссии и обращении эмиссионных ценных бумаг независимо от типа эмитента, при обращении иных ценных бумаг в случаях, предусмотренных федеральными законами, а также особенности создания и деятельности профессиональных участников рынка ценных бумаг.

- Федеральный закон «Об акционерных обществах» № 208-ФЗ от 26.12.1995: определяет порядок создания, реорганизации, ликвидации, правовое положение акционерных обществ, права и обязанности их акционеров, а также обеспечивает защиту прав и интересов акционеров.

- Постановление ФЦКБ России и Минфина России «Об утверждении Порядка ведения внутреннего учета сделок, включая срочные сделки, и операций с ценными бумагами профессиональными участниками рынка ценных бумаг, осуществляющими брокерскую, дилерскую деятельность и деятельность по управлению ценными бумагами» №32/108 от11.12.2001

- Инструкция Банка России «О порядке лицензирования Банком России профессиональной деятельности на рынке ценных бумаг и порядке ведения реестра профессиональных участников рынка ценных бумаг» №168-И от 13.09.2015

- Положение Банка России № 660-П от 16.11.2018 «Об общих собраниях акционеров

- Положение Банка России № 454-П от 30.12.2014 «О раскрытии информации эмитентами эмиссионных ценных бумаг

- Положение Банка России № 430-П от 11.09.2014 «О порядке ведения реестра эмиссионных ценных бумаг»

- Положение Банка России № 428-П от 11.08.2014 «О стандартах эмиссии ценных бумаг, порядке государственной регистрации выпуска (дополнительного выпуска) эмиссионных ценных бумаг, государственной регистрации отчетов об итогах выпуска (дополнительного выпуска) эмиссионных ценных бумаг и регистрации проспектов ценных бумаг»

ПРИЛОЖЕНИЯ

-

Федеральный закон "О рынке ценных бумаг" от 22.04.1996 N 39-ФЗ (последняя редакция) ↑

-

Федеральный закон "Об оценочной деятельности в Российской Федерации" от 29.07.1998 N 135-ФЗ (последняя редакция) ↑

-

http://www.gazprom.ru/f/posts/60/091228/gazprom-articles-2015-06-26-ed-ru.pdf ↑

-

http://www.finmarket.ru/database/fintool/?id=4609 ↑

-

Учебное пособие Косорукова И.В., Секачев М.А, Шуклина М.А. , под ред Косоруковой И.В. М.; Московский финансово-промышленный университет «Университет», 2015.-904 с ↑

-

https://www.moex.com/a3890 ↑

-

http://www.gazprom.ru/investors/dividends/ ↑

-

http://www.gazprom.ru/investors/stock/ ↑

-

http://centrremont.gazprom.ru/press/aktsioneram-i-investoram/ ↑

-

Статья 5 ФЗ «Об акционерных обществах» ↑

-

Статья 6 ФЗ «Об акционерных обществах» ↑

-

Постановление Правительства РФ от 31.12.2010 № 1214 «О совершенствовании порядка управления открытыми акционерными обществами, акции которых находятся в федеральной собственности, и федеральными государственными унитарными предприятиями ↑

-

http://www.gazprom.ru/investors/stock/ ↑

-

https://fedresurs.ru/company/59a24066-18e4-4882-93e9-3cbfd2b0ca78 ↑

-

https://www.rbc.ru/business/06/02/2018/5a79c1cd9a79470df95b0ee6 ↑

-

http://www.gazprom.ru/about/marketing/russia/ ↑

-

http://www.forbes.ru/rating/367067-200-krupneyshih-rossiyskih-chastnyh-kompaniy-2018-reyting-forbes ↑

-

https://www.finanz.ru/ ↑

- Практика оценки недвижимости.

- Формы и системы оплаты труда на предприятии (Понятие, сущность и функции заработной платы)

- Современный банковский маркетинг: методы и тенденции развития (Методика разработки банковских продуктов (услуг) и ее практическое применение)

- Общий порядок ведения кассовых операций в банке (Теоретические аспекты сущности кассовых операций коммерческих банков)

- Менеджмент человеческих ресурсов (Понятие, принципы и методы подбора персонала организации)

- Роль мотивации в поведении организации (Мотивация как основной фактор повышения эффективности системы управления персоналом)

- Понятие и виды трудового стажа (Пенсионная система России)

- Теоретико-правовые основы обеспечения достойного погребения умерших

- Роль мотивации в поведении организации (Теоретические основы изучения современных технологий мотивации в системе управления персоналом)

- Управление поведением в конфликтных ситуациях (Конфликт как)

- ОРГАНИЗАЦИЯ МАРКЕТИНГА НА ПРЕДПРИЯТИИ (ТЕОРЕТИЧЕСКИ АСПЕКТЫ)

- Исключительные (имущественные) права на товарный знак ПАО «Мобильные ТелеСистемы»