Особенности налогообложения налогом на прибыль кредитных организаций

Содержание:

Введение

В условиях нестабильности российской экономики усиливается роль и значение налогообложения прибыли коммерческих банков и иных кредитных организаций, поскольку оно носит комплексный двоякий и взаимосвязанный характер. Система налогообложения, уровень налоговой нагрузки и порядок налогообложения прибыли влияет на эффективность деятельности коммерческого банка, и в частности, на его конечный результат - чистую прибыль. Однако вся «тяжесть» налоговой нагрузки коммерческого банка из-за роста его расходов перекладывается на клиентов банка.

Кредитные организации и коммерческие банки как субъекты налоговых правоотношений в соответствии с действующим налоговым законодательствам выплачивают все установленные налоги и сборы и несут ответственность за полноту и своевременность исполнения налоговых обязательств. Налог на прибыль организаций является одним из основных прямых личных налогов, уплачиваемых юридическими лицами, который в рамках реализации налоговой реформы с 1 января 2002 года был введен в действие 25 главой НК РФ «Налог на при быль организаций».

Для коммерческого банка прибыль, полученная за отчетный период, является финансовым результатом его деятельности. При этом существенным принципом деятельности коммерческого банка становится коммерческий расчет, т.е. все полученные за отчетный период доходы банка должны покрывать его текущие расходы, а также создавать финансовые ресурсы для его дальнейшего развития.

Объектом исследования в курсовой работе является ПАО «Сбербанк России».

Предмет исследования – налог на прибыль организаций, уплачиваемый ПАО «Сбербанк России».

Целью исследования в курсовой работе является углубленное изучение особенностей налогообложения налогом на прибыль кредитных организаций на примере ПАО «Сбербанк России».

Для достижения поставленной цели сформулированы следующие задачи:

- изучить теоретические основы налогообложения прибыли коммерческих банков;

- рассмотреть порядок налога на прибыль организаций коммерческого банка (ПАО «Сбербанк России»);

- охарактеризовать проблемы налогообложения налогом на прибыль организаций кредитных организаций.

Методологической основой исследования являются нормативно-правовые акты, учебная и методическая литература, статьи в периодической печати и Интернет-ресурсы.

Глава 1. Теоретические основы налогообложения прибыли коммерческих банков

Систематическое извлечение прибыли является одной из основных экономических целей предпринимательской деятельности любой коммерческой организации, в числе которых отдельную прослойку составляют коммерческие банки. Они относятся к кредитным организациям, имеющим исключительное право осуществлять банковские операции, и сопутствующие им виды деятельности, а также деятельность на рынке ценных бумаг на основании лицензии Банка России. Получается, что банковские продукты, то есть операции и услуги, реализуются преимущественно в денежном выражении, это принципиальным образом отличает банки от иных коммерческих организаций. Между тем, являясь многопродуктовыми предприятиями, банки осуществляют свою деятельность в различных сферах. А круг их операций сравним по объему и ассортименту с выпуском продукции средними организациями. Специфика коммерческих банков состоит также в том, что они играют особую роль в экономике страны, являясь финансовыми посредниками в реализации государственной денежно-кредитной политики и участвуя в процессе перераспределения накоплений и инвестиций в условиях рыночной экономики. Перечисленные особенности банков как субъектов рыночной экономики опосредуют наличие некоторых исключительных черт в экономической сущности, источниках и порядке формирования прибыли.

В специальной литературе, посвященной банковской деятельности, чаще всего прибыль рассматривается с практической (бухгалтерской) точки зрения, как положительная разница между ее доходами и расходами, в противном случае эта разница именуется убытком (табл. 1). И лишь в работе И.Р. Мамедовой[1] можно увидеть подход к сущности прибыли как к экономической категории. При этом все экономисты согласны с тем, что прибыль выступает основным финансовым показателем результативности деятельности банка.

Таблица 1

Современные взгляды ученых на экономическую сущность прибыли коммерческого банка

|

Авторы |

Содержание экономической сущности |

|

А. М. Тавасиев[2] |

представляет собой положительную разницу между ее доходами и расходами; основной финансовый показатель результативности деятельности банка |

|

И. Р. Мамедова[3] |

представляет собой объективный показатель, характеризующий состояние банка на каждом этапе его развития |

|

К. Р. Ким, Е.Д.Рубинштейн[4] |

определяется путем сравнения полученных банком доходов и произведенных расходов; конечный финансовый результат банка |

|

И. В. Карасева[5] |

доходы, уменьшенные на величину произведенных расходов, направленных на получение доходов |

|

Г. Г. Коробова[6] |

финансовый результат деятельности банка в виде превышения доходов над расходами. Если этот результат имеет отрицательное значение, то его называют убытком |

|

Е. П. Жарковская[7] |

главный показатель результативности работы банка. Разность между доходами и расходами коммерческого банка составляет его валовую прибыль |

С учетом вышеизложенного мы предлагаем комплексно подойти к трактовке прибыли коммерческого банка, обозначив ее как сложную экономическую категорию, представляющую объективный показатель финансовых результатов деятельности банка, определяемый в денежном выражении путем сравнения полученных доходов и произведенных расходов, и характеризующий состояние банка на каждом этапе его развития.

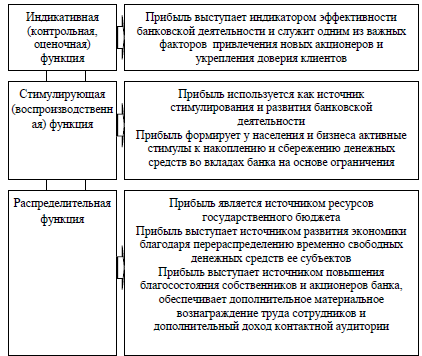

Экономическая сущность прибыли коммерческого банка раскрывается в функциях. Между тем, в учебной и научной литературе они не выделяются, а рассматриваются лишь функции прибыли коммерческих организаций в целом без учета специфики банковской деятельности. Более того, в отечественной литературе нет единого мнения относительно их количества – в разных источниках насчитывается от двух до шести функций. С нашей точки зрения, для раскрытия сущности банковской прибыли достаточно ограничиться тремя функциями (рис.1).

Рис. 1. Функции прибыли коммерческого банка, отражающие ее экономическую сущность

Прибыль коммерческого банка выполняет, прежде всего, индикативную (контрольную, оценочную) функцию.

Таким образом, изучение взглядов ученых на экономическую сущность прибыли коммерческого банка выявило их односторонний характер[8]. Дело в том, что она рассматривается либо с практической (бухгалтерской) точки зрения, либо с теоретической (как экономическая категория). Между тем, более научно обоснованным будет комплексный подход. Согласно которому, под прибылью коммерческого банка следует понимать сложную экономическую категорию, представляющую объективный показатель финансовых результатов деятельности банка, определяемый в денежном выражении путем сравнения полученных доходов и произведенных расходов, и характеризующий состояние банка на каждом этапе его развития.

Отражая конечный результат банковской деятельности, и выступая главным показателем ее эффективности, прибыль коммерческого банка воплощается в трех основных индикаторах: прибыль (убыток) до налогообложения, после налогообложения и неиспользованная прибыль (убыток) за отчетный период.

Ключевыми элементами в процессе определения прибыли являются доходы и расходы. Доход как экономическая категория выражает финансовые результаты деятельности предприятия. Это определение не включает в число доходов получателей тех, кто уже или ещё не может участвовать в экономической деятельности. При этом необходимо подчеркнуть следующие отличительные особенности дохода как экономической категории[9]:

- доход, как правило, представлен денежными средствами;

- регулярность получения;

- критерий законности.

Кроме того, в банковскую прибыль входят доходы на собственный капитал банка, помещенный в ссуды и инвестиции. Чистая прибыль банка равняется его валовой прибыли за вычетом расходов на ведение банковских операций. Чистая прибыль банка, взятая в отношении к его собственному капиталу, составляет норму банковской прибыли.

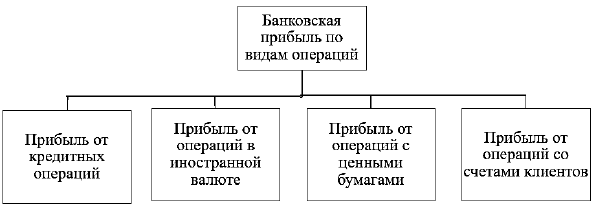

Традиционно банковская прибыль классифицируется по видам операций (рис. 2). В укрупненном виде выделяют прибыль от операционной деятельности, от небанковских услуг и прочую прибыль.

Рис. 2. Классификация банковской прибыли по видам операций[10]

Ввиду того, что основным видом доходов банков являются процентные доходы, различают операционную прибыль (убыток), которая образуется на основе процентных доходов за минусом процентов уплаченных и прибыль от неоперационной деятельности.

Общественное значение банковской прибыли намного шире значения прибыли других участников процесса воспроизводства, ибо в ней заинтересованы большие группы населения. При этом каждая из них руководствуется своими мотивами. Так, например, заинтересованность в росте прибыли проявляют:

- акционеры банка, так как это связано с доходом на инвестированный ими капитал;

- вкладчики, так как рост прибыли способствует росту устойчивости и надежности банка и тем самым повышению гарантий сохранности вклада;

- заемщики, так как возможность получения кредита зависит от размера собственного капитала и резервов банка, на формирование которых используется часть прибыли;

- группы населения, которые редко прибегают к услугам банков, но заинтересованы в росте прибыли как гарантии устойчивости банковской системы, поскольку это является одним из условий стабильности и нормальной циркуляции денег в экономике;

- группы населения, источником доходов которых являются выплаты из бюджета, также заинтересованы в росте банковской прибыли, так как значительная ее часть поступает в доход бюджета.

Все банки, получившие лицензию Центрального банка Российской Федерации на проведение банковских операций должны уплачивать налог на прибыль. Доходы банка складываются из доходов от реализации и внереализационных доходов согласно ст. 249, 250 НК РФ[11]. Особенности исчисления налога на прибыль банками установлены ст. 290-292 НК РФ и касаются определения доходов и расходов банков, а также расходов на формирование резервов. Кроме того, НК РФ предусмотрены особенности налогообложения доходов, получаемых по ценным бумагам. В остальном на банки распространяется общий режим налогообложения прибыли, применяется основная ставка налога. Для банков налоговая декларация по налогу на прибыль организаций не предусматривает каких-либо специальных форм.

Банк ведет налоговый учет для целей исчисления налога на прибыль с применением специальных программных средств.

Оценивая прибыль после налогообложения, полученную российскими коммерческими банками, мы пришли к выводу, что с 2013 г. наблюдается ее снижение, в итоге в 2015 г. объем прибыли достиг 191965 млн. руб., что в 5,3 раза ниже уровня 2012 г. Данная тенденция обусловлена сокращением прибыли прибыльных коммерческих банков в 1,4 раза за 2012-2015 гг. и ростом убытков убыточных банков в 97 раз за 2011-2015 гг., в том числе за счет снижения доли первых на 19,5 п.п. за 2011-2015 гг. (до 75,4 %) и увеличения доли вторых за тот же период в 4,8 раза (табл. 2)[12].

Таблица 2

Динамика финансовых результатов деятельности коммерческих банков России за 2011-2015 гг.

|

Показатели |

2011 г. |

2012 г. |

2013 г. |

2014г. |

2015 г. |

|

Объем прибыли, полученной действующими кредитными организациями, млн. руб. |

848217 |

1011889 |

993585 |

589141 |

191965 |

|

Объем прибыли по прибыльным кредитным организациям, млн. руб. |

853842 |

1021250 |

1012252 |

853240 |

735803 |

|

Доля кредитных организаций, имевших прибыль, в общем количестве действующих кредитных организаций, % |

94,9 |

94,2 |

90,5 |

84,9 |

75,4 |

|

Объем убытков по убыточным кредитным организациям, млн. руб. |

5626 |

9361 |

18668 |

264098 |

543838 |

|

Удельный вес кредитных организаций, имевших убыток, в общем количестве действующих кредитных организаций, % |

5,1 |

5,8 |

9,5 |

15,1 |

24,6 |

Такая динамика указывает на снижение эффективности деятельности отечественных коммерческих банков, что обусловлено преимущественно более консервативной оценкой принимаемых ими рисков, созданием дополнительных объемов резервов на возможные потери по ссудам в результате ухудшения качества обслуживания кредитов и, как следствие, ростом уровня просроченной задолженности, а с 2015 г. еще и возросшим процентным риском и сокращением ссуд физическим лицам.

Заметим, что абсолютное значение банковской прибыли недостаточно информативный показатель в силу того, что в отечественном банковском секторе существуют весьма значительные разрывы в уровне капитализации. Поэтому целесообразнее для оценки эффективности банковской деятельности рассчитывать относительные показатели, в расчетах которых участвуют показатели прибыли. В частности, показатели рентабельности, показывающие, какая доля прибыли приходится на какой-либо анализируемый объект (активы, собственный, привлеченный капитал, доходы, расходы и т. д.)

Важно понимать, что вся деятельность коммерческого банка основывается на разного рода рисках, в том числе налоговых, снижение которых связано с уменьшением вероятности получить высокую прибыль. По этой причине защищенность банка в сфере извлечения прибыли принято понимать как оптимальное соотношение между уровнем существующих рисков и прибыльностью банковской деятельности. Такое соотношение позволяет банку извлекать достаточную прибыль и распределять ее в соответствии с установленными нормативами и договорами[13].

Оценив показатели финансовых результатов деятельности коммерческих банков России за 2011-2015 гг. в соответствии с оценочной функцией, можно сделать вывод о снижении эффективности банковской деятельности. Особый статус коммерческих банков определяет специфичность источников и порядка формирования прибыли, а также состав факторов внешней и внутренней среды, воздействующих не только на процесс формирования, но и распределения прибыли. Поскольку банки принимают на себя разного рода риски, то нельзя не отметить влияние на прибыль коммерческих банков налогового риска, связанного с уплатой налога на прибыль организаций.

Глава 2. Анализ расчета налога на прибыль организаций ПАО «Сбербанк России»

2.1. Характеристика ПАО «Сбербанк России» как налогоплательщика налога на прибыль организаций

Все коммерческие банки как субъекты налоговых правоотношений являются плательщиками установленных Налоговым кодексом налогов. С 1 января 2002 года коммерческие банки исчисляют и уплачивают налог на прибыль в соответствии с требованиями главы 25 НК РФ[14]. Объектом обложения налогом на прибыль признается реально полученная за отчетный период прибыль, которая исчисляется как полученный коммерческим банком доход, уменьшенный на величину произведенных им расходов. При этом расходами признаются любые затраты при условии, что банк может обосновать их достоверность и необходимость для осуществления коммерческой деятельности, направленной на извлечение дохода. Налоговым кодексом установлены открытые перечни доходов и расходов, которые могут быть учтены при определении базы налогообложения. Коммерческие банки, так же как и иные коммерческие организации, при исчислении налоговой базы применяют общие принципы исчисления и признания доходов и расходов, но только в отношении специфики деятельности банка (по банковским операциям и сделкам)[15].

Порядок налогообложения прибыли был рассмотрим на примере ПАО «Сбербанк России» за 2013-2015 гг. В настоящее время ПАО «Сбербанк России» является лидером банковской системы России. В структуру ПАО «Сбербанк России» входит 16 территориальных банков и 16,5 тысяч отделений, расположенных в 83 субъектах Российской Федерации. Зарубежная сеть ПАО «Сбербанк России» состоит из дочерних коммерческих банков, представительств и филиалов, расположенных в СНГ, Восточной и центральной Европе, США, Турции, Великобритании и других странах. За 2013-2015 гг. динамика основных показателей банка в условиях нестабильности экономики России имела положительную тенденцию: рост активов и капитала, укрепление показателей ликвидности, рост объема выданных кредитов и операций по ценным бумагам. Незначительное снижение наблюдается по показателям финансовой устойчивости и достаточности собственного капитала.

ПАО «Сбербанк России» в соответствии с 25 Главой НК РФ является плательщиком налога на прибыль организаций. Объектом налогообложения по налогу на прибыль коммерческого банка в соответствии со ст. 247 ч. НК РФ признается прибыль, полученная коммерческим банком за отчетный период. При этом прибылью признается полученный доход, уменьшенный на величину произведенных расходов. К доходам ПАО «Сбербанк России» относятся доходы от банковской деятельности, определенные в соответствии со ст. 290 и 291 НК РФ[16]. Не включаются в доходы ПАО «Сбербанк России» суммы положительной переоценки средств в иностранной валюте, поступившие в оплату уставных капиталов банков. Согласно ст. 271 и 273 НК РФ ПАО «Сбербанк России» учитывает доходы по методу начисления. Расходами ПАО «Сбербанк России» признаются обоснованные и документально подтвержденные затраты, осуществленные банком. Расходы в зависимости от их характера, а также условий осуществления и направлений деятельности ПАО «Сбербанк России» подразделяются на расходы, связанные с основной банковской деятельностью, и внереализационные расходы. ПАО «Сбербанк России» создает резервы по сомнительным долгам, резервы на возможные потери по ссудам, по ссудной и приравненной к ней задолженности.

На рисунке 3 представлена схема системы налогообложения прибыли коммерческого банка.

При определении налоговой базы прибыль, подлежащая налогообложению, определяется нарастающим итогом с начала налогового периода. Расчет налоговой базы за отчетный (налоговый) период составляется каждым филиалом ПАО «Сбербанк России» самостоятельно.

Рис. 3. Система налогообложения прибыли коммерческого банка

Ставки налога на прибыль зависят от источника получения и вида дохода коммерческого банка. Основная базовая ставка по налогу на прибыль коммерческого банка определена в размере 20%. При этом: сумма налога, исчисленная по налоговой ставке в размере 2%, зачисляется в федеральный бюджет; сумма налога, исчисленная по налоговой ставке в размере 18%, зачисляется в бюджеты субъектов Российской Федерации отдельно по каждому филиалу ПАО «Сбербанк России». К налоговой базе, определяемой по доходам, полученным в виде дивидендов, применяются следующие ставки:

9% - по доходам, полученным в виде дивидендов от российских организаций;

15% - по доходам, которые были получены в виде дивидендов от нерезидентов -иностранных организаций.

К налоговой базе, определяемой по операциям с отдельными видами долговых обязательств, применяются следующие ставки:

15% - по доходу в виде процентов по государственным и муниципальным ценным бумагам, условиями выпуска и обращения которых предусмотрено получение дохода в виде процентов;

0% - по доходу в виде процентов по государственным и муниципальным облигациям.

Сумма налога, которая была получена по доходам в виде процентов по ценным бумагам и дивидендов подлежит зачислению в федеральный бюджет[17].

2.2. Анализ налоговой базы и суммы уплаченного налога на прибыль организаций ПАО «Сбербанк России»

Проанализируем изменение налоговой базы по налогу на прибыль организаций ПАО «Сбербанк России». Для этого в таблице 3 представим данные о доходах и расходах ПАО «Сбербанк России» за 2013-2015 гг. и их динамика.

Таблица 3

Динамика доходов и расходов ПАО «Сбербанк России» за 2013-2015 гг.

|

№ п/п |

Показатель |

Сумма, тыс. руб. |

Отклонение (+/‐) |

Темп изменений, % |

||

|

2013 г. |

2014 г. |

2015 г. |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Процентные доходы, всего, в т.ч.: |

1094015347 |

1339004869 |

1661885356 |

567870009 |

151,91 |

|

2 |

Процентные расходы, всего, в т.ч. |

399092075 |

526327031 |

702161479 |

303069404 |

175,94 |

|

3 |

Чистые процентные доходы (маржа) |

694923272 |

812677838 |

959723877 |

264800605 |

138,11 |

|

4 |

Изменение резерва на возможные поте- ри по ссудам, ссудной и приравненной к ней задолженности, а также начисленным процентным доходам, всего, в том числе |

‐2935873 |

‐39730874 |

‐279570299 |

‐276634426 |

94,2 раза |

|

5 |

Чистые процентные доходы |

691987399 |

772946964 |

680153578 |

-11833821 |

88,29 |

|

6 |

Чистые доходы от операций с финан- совыми активами, оцениваемыми по справедливой стоимости |

8405211 |

3293721 |

‐64381373 |

‐72786584 |

-86,6 раза |

|

7 |

Чистые доходы от операций с ценными бумагами, имеющимися в наличии для продажи |

3032642 |

7712218 |

‐12662037 |

‐15694679 |

-5,2 раза |

|

8 |

Чистые доходы от операций с ценными бумагами, удерживаемыми до погашения |

‐979 |

‐568 |

‐617 |

362 |

63,02 |

|

9 |

Чистые доходы от операций с иностранной валютой |

8758745 |

216484 |

‐1472913 |

‐10231658 |

-2,6 раза |

|

10 |

Чистые доходы от переоценки иностранной валюты |

‐3109858 |

8737371 |

172702496 |

175812354 |

-56,5 раза |

|

11 |

Доходы от участия в капитале других юридических лиц |

3959989 |

3930718 |

5332089 |

1372100 |

134,65 |

|

12 |

Комиссионные доходы |

159874974 |

188907201 |

241114334 |

81239360 |

150,81 |

|

13 |

Комиссионные расходы |

15128955 |

17681758 |

23939331 |

8810376 |

158,24 |

|

14 |

Изменение резерва на возможные потери по ценным бумагам, имеющимся в наличии для продажи |

61800 |

‐1712 |

78023 |

16223 |

126,25 |

|

15 |

Изменение резерва на возможные потери по ценным бумагам, удерживаемым до погашения |

414071 |

‐1797855 |

238449 |

‐175622 |

57,59 |

|

16 |

Изменение резерва по прочим потерям |

632408 |

‐15161613 |

‐11517623 |

‐12150031 |

-19,2 раза |

|

17 |

Прочие операционные доходы |

13173217 |

18071721 |

42227454 |

29054237 |

2,2 раза |

|

18 |

Чистые доходы (расходы) |

872060664 |

969172892 |

1027872529 |

155811865 |

117,87 |

|

19 |

Операционные расходы |

397351665 |

466383410 |

598666217 |

201414552 |

150,66 |

|

20 |

Прибыль до налогообложения |

474708999 |

502789482 |

429206312 |

‐45502687 |

90,41 |

За период 2013-2015 гг. рост доходов, учитываемых при налогообложении прибыли банка составил 18% при одновременном росте расходов банка на 51%, что в совокупности факторов привело к сокращению прибыли до налогообложения почти на 10%.

Таблица 4

Динамика налога на прибыль и налоговой нагрузки ПАО «Сбербанк России» за 2013 - 2015 гг.

|

№ п/п |

Наименование статьи |

Годы |

Отклонение,(+/‐) |

Темп изменений, % |

||

|

2013 |

2014 |

2015 |

||||

|

А |

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Совокупные доходы, тыс.руб. |

872060664 |

969172892 |

1027872529 |

155811865 |

117,87 |

|

2 |

Совокупные расходы, тыс.руб. |

397351665 |

466383410 |

598666217 |

201414552 |

150,66 |

|

3 |

Прибыль (убыток) до налогообложения, тыс. руб. |

474708999 |

502789482 |

429206312 |

45502687 |

90,41 |

|

4 |

Возмещение (расход) по налогу на прибыль, тыс. руб. |

128534480 |

125140132 |

117993351 |

10541129 |

91,80 |

|

4.1 |

‐ в т.ч. в части уплаты в федеральный бюджет (2,0%), тыс.руб. |

12853448 |

12514013 |

11799335 |

‐1054113 |

91,80 |

|

4.2 |

‐ в бюджеты субъектов РФ (18,0%), тыс. руб. |

115681032 |

112626119 |

106194016 |

‐9487016 |

91,80 |

|

5 |

Прибыль (убыток) после налогообложения, тыс. руб. |

346174519 |

377649350 |

311212961 |

34961558 |

89,90 |

|

6 |

Доля налога на прибыль в общем объеме прибыли до налогообло- жения (с учетом ОНО и ОНО), % |

27,08 |

24,89 |

27,49 |

0,41 |

- |

|

7 |

Доля налога на прибыль в общем объеме совокупных доходов, % |

14,74 |

12,91 |

11,48 |

‐3,26 |

- |

|

8 |

Доля прибыли после налогообложения в совокупных доходах, % |

85,26 |

87,09 |

88,52 |

3,26 |

- |

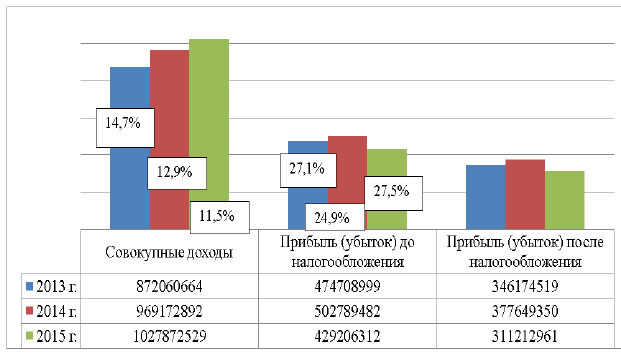

Графически динамика показателей нагрузки по налогу на прибыль на ПАО «Сбербанк России» приведена на рисунке 4. Учитывая отложенные налоговые активы и отложенные налоговые обязательства налог на прибыль за 2015 г. составил 118 млрд. руб., что более чем на 8% ниже суммы налоговых платежей за 2013 г. и на 6% ниже уровня 2014 г. Прибыль после налогообложения снизилась за 2015 г. по сравнению с предыдущим периодом 2014 г. на 18% до 311 млрд. руб. Доля налога на прибыль в совокупных доходах банка за 2015 г. составила 11,5%, в прибыли до налогообложения - 27,5%. За 2015 г. сокращается нагрузка на доходы банка и одновременно она увеличилась на прибыль до налогообложения, что вызвано тем, что за 2015 г. ПАО «Сбербанк» учел в расчете налога на прибыль отложенные налоговые обязательства за 2014 г.

Рис. 4. Динамика показателей нагрузки по налогу на прибыль на ПАО «Сбербанк России» за 2013 – 2015 гг., тыс. руб.

Коммерческие банки являются важным звеном и элементом современной финансовой системы России и оказывают существенное влияние на ее развитие, поэтому дальнейшее развитие системы налогообложения коммерческих банков должно быть увязано со стратегией и задачами развития иных отраслей национальной экономики.

2.3. Предложения по совершенствованию налогообложения налогом на прибыль организаций коммерческих банков

Налоговое законодательство и система налогообложения коммерческих банков в настоящее время является достаточно сложным и динамичным. Это является существенной проблемой, поскольку неоднозначность требований, правил и норм НК РФ в результате значительно усиливают риски, которые в дальнейшем проявляются в деятельности и отражаются на финансовом положении банковской сферы, деловой репутации банков и отражаются в стоимости банковских продуктов для потребителей[18]. В целях повышения эффективности налогообложения прибыли коммерческих банков предлагается:

- Предоставление налоговых льгот для малых или только созданных коммерческих банков.

- Высокую ставку по налогу на прибыль для успешно функционирующих коммерческих банков.

- Освобождение от налогообложения доходов коммерческого банка, полученных в результате предоставления долгосрочных кредитов для предприятий реального сектора экономики в целях развития производства, а для предприятий - ссудозаемщиков - снижение ставки налога на прибыль, которая была получена при использовании долгосрочного банковского кредита на модернизацию и развитие производства.

- Выбор метода признания определенных доходов и расходов коммерческого банка для налогообложения: метод начисления или кассовый метод.

- Обеспечение согласованности между финансовыми результатами, налоговой базой и суммой созданных резервов коммерческого банка.

Важная роль в формировании налогооблагаемой прибыли ПАО «Сбербанк России» отводится созданным резервам и их признанию при учете и расчете показателей чистой прибыли коммерческого банка и его ликвидности. Для современной банковской системы механизм создания резервов является гибким и достаточно эффективным инструментом макроэкономического денежно-кредитного регулирования. Между тем, с позиций ПАО «Сбербанк России» и других отдельно взятых коммерческих банков создание таких резервов (учитывая законную необходимость выполнения нормативных требований Банка России), приводит к отвлечению ликвидных активов в нерабочие активы, что в дальнейшем существенно сужает размеры и объемы кредитования и препятствует формированию долгосрочной стратегии развития банка. Данная проблема приобретает особое значение на фоне финансового кризиса, поскольку для каждого коммерческого банка важны высокие показатели ликвидности, а значит, учитывая опыт развитых стран нормы обязательного резервирования для коммерческих банков в России должны быть существенно ниже, чем установленные в настоящий момент, так как существенную часть валовых расходов банка, с точки зрения налогообложения его прибыли составляют созданные страховые резервы, которые включают долю затрат, связанных с созданием страхового резерва для покрытия кредитных рисков, рискам по приобретенным ценным бумагам и иным видам задолженности. Их нормативы устанавливаются в соответствии со специальной методикой Банка России. В настоящее время коммерческий банк имеет право списывать на валовые расходы всю сумму созданных резервов. Таким образом, создание страхового резерва в налоговом учете является некой налоговой льготой и поэтому её предоставление не должно зависеть от классификации кредитного портфеля в финансовом учете банка, поскольку такую классификацию НК РФ не предусматривает[19]. По отдельным группам выданных кредитов (под контролем, субстандартным, сомнительными и безнадежными) создается специальный резерв, отчисления в который относятся к валовым расходам коммерческого банка. Однако в налоговой практике по группе стандартных кредитов формируется общий резерв за счет прибыли прошлых лет, что в свете вышесказанного является проблемным моментом, требующим дальнейшей проработки.

Введение обозначенной налоговой льготы является одним из инструментов государственной налоговой политики, который учитывает повышенный риск в сфере деятельности коммерческих банков как финансовых посредников. Помимо резервов по активным операциям коммерческие банки создают резервы по пассивным операциям (обязательное резервирование и необходимые отчисления в Фонд обязательного страхования банковских вкладов), которые также отвлекаются из рабочих активов банка в нерабочие и снижают норму прибыли на привлеченный банком капитал. Между тем в налоговом учете эти резервы на валовые расходы банка не относятся[20].

В таблице 5 приведена динамика выдачи кредитов ПАО «Сбербанк России» в соотношении с формированием резервов по кредитным операциям и базой налогообложения прибыли в налоговом и финансовом учете.

За 2015 г. налогооблагаемая прибыль ПАО «Сбербанк России» превысила финансовую на 6,7 %. Основной причиной явилось ухудшение качества кредитного портфеля, в результате чего увеличились расходы на формирование страховых резервов. При этом за 2014 – 2015 гг. проблемная задолженность по кредитам банка возросла, поэтому ПАО «Сбербанк России» продолжал максимальными темпами формировать резервы по кредитным операциям.

Таблица 5

Кредиты, резервы и база налогообложения прибыли ПАО «Сбербанк России», тыс. руб.

|

Годы |

Кредиты и задолженность клиентов |

Резервы под обеспечение задолженности |

Расчетная база налогообложения прибыли по финансовой отчетности |

База налогообложения прибыли по налоговой отчетности |

Отклонение налоговой базы от расчетной (%) |

|

2013 |

9772750284 |

31805503 |

474708999 |

506514502 |

+6,7 |

|

2014 |

11978006945 |

33686895 |

502789482 |

536476377 |

+15,3 |

|

2015 |

15889379335 |

28756823 |

429206312 |

457963135 |

+8,3 |

Итак, для эффективного налогообложения прибыли коммерческих банков необходимо обеспечить согласованность между налоговой базой, финансовыми результатами деятельности и суммой начисленных резервов, что позволяет в полной мере использовать возможности регулирующей функции налогов. Инструментом реализации данного механизма, требующим дальнейшей проработки, может стать взвешенная политика учета кредитных резервов банка в структуре валовых расходов при налогообложении прибыли. В связи с этим дальнейшая проработка требует соответствие между денежно-кредитной и налоговой политикой государства[21]. Также необходимо отметить, что методология налогообложения банков и налогового контроля, мониторинг банков и налоговый анализ должны быть взаимосвязаны. Это в результате будет поспособствовать гармонизации интересов и коммерческого банка и государства.

Заключение

Коммерческие банки регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении.

Деятельность банков подчинена получению прибыли, следовательно, объектом налогообложения банков признается, полученная банком прибыль. Прибылью являются доходы, уменьшенные на величину произведенных расходов. Доходы и расходы определяются по правилам налогового учета.

Основным нормативным документом, определяющим порядок исчисления и уплаты налога на прибыль, является глава 25 Налогового кодекса «Налог на прибыль организаций» (№110-ФЗ от 06.08.2001 г.).

В целях устранения проблем, а также в целях совершенствования налогообложения прибыли банков представляется целесообразным предпринять следующее:

– устранить применение в бухгалтерском и налоговом учете разных методов признания доходов и расходов (кассового метода и метода начислений) и перейти к применению единого метода;

– по возможности максимально сблизить ведение налогового и бухгалтерского учета;

– законодательным путем структурировать налоговый учет, унифицировать формы налогового учета и только потом ввести санкции за уклонение от ведения налогового учета, что возможно только при наличии четкого законодательства в отношении налогового учета;

– пересмотреть деление доходов и расходов банков на внереализационные и связанные с реализацией с учетом специфики банковской деятельности;

– принимать соответствующие меры по устранению допущенных противоречий и неточностей в налоговом законодательстве, а также к повышению общего уровня налоговой дисциплины и ответственности налогоплательщиков.

Представляется, что реализация вышеперечисленных мер по совершенствованию налогообложения прибыли банков позволит в недалеком будущем существенно увеличить эффективность осуществления налогообложения прибыли.

Список использованных источников

- Налоговый кодекс Российской Федерации. Часть первая: по состоянию на 23 января 2017 года [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/popular/nalog1/

- Налоговый кодекс Российской Федерации. Часть вторая: по состоянию на 23 января 2017 года [Электронный ресурс]. – Режим доступа: http://wwwconsultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=198941

- О банках и банковской деятельности: федеральный закон Российской Федерации от 19.06.2001 № 82‐ФЗ: ред. от 03.07.2016 г. [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/cons/cgi/ online.cgi?req=doc;base=LAW;n=200109

- О дополнительных мерах по поддержке финансовой системы Российской Федерации: Федеральный закон от 13.10.2008 №173‐ФЗ: ред. от 03.06.2016 г. [Электронный ресурс]. - Режим доступа: http://base.garant.ru/12162765

- Приказ Минфина РФ от 18.12.2012 №164н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» // Библиотечка Российской газеты. – 2012. – Вып. №27.

- Банковское дело. Управление и технологии: учебник / под ред. А.М. Тавасиева. – М.: ЮНИТИ, 2012. – 663 с.

- Банковское дело: учебник / под ред. Г. Г. Коробовой. – М.: Магистр, 2014. – 590 с.

- Жарковская Е. П. Банковское дело: учебник / Е.П. Жарковская. – М.: Омега-Л, 2015. – 479 с.

- Караваева И.В. Банковское дело / И.В. Караваева. – М.: Юристъ, 2012.-421 с.

- Пансков В.Г. Налоги и налогообложение / В.Г. Пансков. – М.: Финансы и статистика, 2017. – 420 с.

- Усоскин, В.М. Современный коммерческий банк: управление и операции/ В.М. Усоскин. – М.: Ленанд, 2014. - 328 с.

- Смирнова Л.Р. Бухгалтерский учет в коммерческих банках: Учеб. пособие / Под ред. М.И. Баканова. – М.: Финансы и статистика, 2013.

- Алехин С.Н., Чернов В.В. Налоговый учет: методы и принципы / С.Н. Алехин, В.В. Чернов // Налоговая политика и практика. – № 13. – 2014. - С. 47 – 54.

- Девятых Н.В. Налоговое администрирование как элемент налоговой политики / Н.В. Девятых // Налоги (газета). - 2015. - № 8. – С. 14.

- Карасева И.В. Информационное обеспечение внутреннего контроля налога на прибыль в коммерческих банках // Предпринимательство. 2012. № 1. С. 63-66.

- Ким К.Р. Анализ формирования и использования прибыли банка / К.Р. Ким, Е.Д. Рубинштейн // Проблемы современной экономики. 2015. № 26. С. 125-131.

- Ковальчук Т.В. Осуществление налогового учета на различных этапах деятельности экономического субъекта / Т.В. Ковальчук // Вестник науки Сибири. - 2015. - № 3 (4). – С. 193 - 197.

- Колосова А.Ф. О развитии налогообложений операций банка / А.Ф. Колосова// Экономика строительства.– 2016. – № 7. – С. 2-15.

- Королева Л.П. Перспективы совершенствования механизма взимания налога на прибыль организаций в России // Налоги и финансы. 2014. № 2. С. 32-40.

- Башмакова Т.В. Регулирование деятельности кредитных организаций / Т.В. Башмакова [Электронный ресурс]. – Режим доступа: http://www.pvlast.ru

- Мамедова И.Р. Анализ прибыли коммерческого банка на примере ОАО «Россельхозбанк». – [Электронный ресурс] // 2014. № 3 (25). – Режим доступа: http://cyberleninka.ru/ article/n/analiz-pribyli-kommercheskogo-banka-na- primere- oao-rosselhozbank.

- Особенности налогообложения банковской деятельности [Электронный ресурс]. – Режим доступа: http://www.erudition.ru

- Переверзева Е.С., Лапшина Я.А. Проблемы и перспективы экономической безопасности коммерческого банка в Российской Федерации. – [Электронный ресурс] // VI Международная студенческая электронная научная конференция «Студенческий научный форум» 15 февраля – 31 марта 2014 года. – Режим доступа: http://www.scienceforum.ru/2014/759/6328

- 9. Финансы. Финансовые результаты деятельности кредитных организаций [Электронный ресурс] // Росстат. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/#

- Формирование учетной политики для целей налогообложения бюджетных учреждений / А.В. Глущенко, Т.Ю. Набойщикова // Бухгалтерский учет в бюджетных и некоммерческих организациях». – 2014. – №14.

- Официальный сайт ПАО «Сбербанк России [Электронный ресурс]. - Режим доступа: http://www.sbrf.ru/

- 6 www.interactive-plus.ru

-

Мамедова И.Р. Анализ прибыли коммерческого банка на примере ОАО «Россельхозбанк». – [Электронный ресурс] // 2014. № 3 (25). – Режим доступа: http://cyberleninka.ru/ article/n/analiz-pribyli-kommercheskogo-banka-na-primere-oao-rosselhozbank. ↑

-

Банковское дело. Управление и технологии: учебник / под ред. А.М. Тавасиева. – М.: ЮНИТИ, 2012. – 663 с. ↑

-

Мамедова И.Р. Анализ прибыли коммерческого банка на примере ОАО «Россельхозбанк». – [Электронный ресурс] // 2014. № 3 (25). – Режим доступа: http://cyberleninka.ru/ article/n/analiz-pribyli-kommercheskogo-banka-na-primere-oao-rosselhozbank. ↑

-

Ким К.Р. Анализ формирования и использования прибыли банка / К.Р. Ким, Е.Д. Рубинштейн // Проблемы современной экономики. 2015. № 26. С. 125-131. ↑

-

Карасева И.В. Информационное обеспечение внутреннего контроля налога на прибыль в коммерческих банках // Предпринимательство. 2012. № 1. С. 63-66. ↑

-

Банковское дело: учебник / под ред. Г. Г. Коробовой. – М.: Магистр, 2014. – 590 с. ↑

-

Жарковская Е. П. Банковское дело: учебник / Е.П. Жарковская. – М.: Омега-Л, 2015. – 479 с. ↑

-

Королева Л.П. Перспективы совершенствования механизма взимания налога на прибыль

организаций в России // Налоги и финансы. 2014. № 2. С. 32-40. ↑ -

Формирование учетной политики для целей налогообложения бюджетных учреждений / А.В. Глущенко, Т.Ю. Набойщикова // Бухгалтерский учет в бюджетных и некоммерческих организациях». – 2014. – №14. – с.6 – 11. ↑

-

Приказ Минфина РФ от 18.12.2012 №164н «Об утверждении Положения по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008) // Библиотечка Российской газеты. – 2012. – Вып. №27. ↑

-

Налоговый кодекс Российской Федерации. Ч. 2 ↑

-

Финансы. Финансовые результаты деятельности кредитных организаций [Электронный ресурс] // Росстат. – Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/finance/# ↑

-

Переверзева Е.С., Лапшина Я.А. Проблемы и перспективы экономической безопасности коммерческого банка в Российской Федерации. – [Электронный ресурс] // VI Международная студенческая электронная научная конференция «Студенческий научный форум» 15 февраля – 31 марта 2014 года. – Режим доступа: http://www.scienceforum.ru/2014/759/6328 ↑

-

Налоговый кодекс Российской Федерации. Часть вторая: по состоянию на 23 января 2017 года [Электронный ресурс]. – Режим доступа: http://wwwconsultant.ru/cons/cgi/online.cgi?req=doc; base=LAW;n=198941 ↑

-

Девятых, Н.В. Налоговое администрирование как элемент налоговой политики / Н.В. Девятых // Налоги (газета). - 2015. - № 8. – С. 14. ↑

-

Налоговый кодекс Российской Федерации. Часть вторая: по состоянию на 23 января 2017 года [Электронный ресурс]. – Режим доступа: http://wwwconsultant.ru/cons/cgi/online.cgi?req=doc;base=LAW;n=198941 ↑

-

Налоговый кодекс Российской Федерации. Часть первая: по состоянию на 23 января 2017 года [Электронный ресурс]. – Режим доступа: http://www.consultant.ru/popular/nalog1/ ↑

-

Алехин С.Н., Чернов В.В. Налоговый учет: методы и принципы / С.Н. Алехин, В.В. Чернов // Налоговая политика и практика. – № 13. – 2014. - С. 47 – 54. ↑

-

Колосова, А.Ф. О развитии налогообложений операций банка / А.Ф. Колосова// Экономика строительства.– 2016. – № 7. – С. 2-15. ↑

-

Колосова, А.Ф. О развитии налогообложений операций банка / А.Ф. Колосова// Экономика строительства.– 2016. – № 7. – С. 2-15. ↑

-

Усоскин, В.М. Современный коммерческий банк: управление и операции/ В.М. Усоскин. – М.: Ленанд, 2014. - 328 с. ↑

- PR в системе Интегрированных коммуникаций (Возникновение и характеристика концепции интегрированных маркетинговых коммуникаций)

- Система источников предпринимательского прав (Общепризнанные принципы и нормы международного права)

- Правовые основы организации нотариата (Система органов регулирования и контроля)

- Классификация нотариальных действий

- Дистанционное обслуживание клиентов в коммерческом банке. Современные тенденции.

- Резервы роста рентабельности предприятия

- Управление конкурентоспособностью товара

- Критерии выбора средств разработки WEB-приложений

- Понятие и значение приватизации (Сущность приватизации )

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Сущность рекламной стратегии)

- Анализ денежных средств предприятия (ООО «Пантера»)

- Правовые основы организации нотариата. Понятие нотариата в РФ и его сущность