Анализ денежных средств предприятия (ООО «Пантера»)

Содержание:

ВВЕДЕНИЕ

Денежный поток фирмы - это совокупность распределенных во времени выплат и поступлений финансовых средств, генерируемых его хозяйственной деятельностью.

Высокой ролью действенного управления финансовыми потоками хозяйствующего субъекта определяются следующие основные положения.

Хозяйственную деятельность субъекта хозяйствования буквально во всех ее аспектах обслуживают денежные потоки. Образно денежный поток, возможно представить в виде системы «финансового кровообращения» хозяйственного организма фирмы. Действенно санкционированные денежные потоки фирмы являются важным признаком ее «финансового здоровья».

Действенное управление финансовыми потоками гарантирует экономическое равновесие фирмы в процессе ее развития. Экономическая стабильность фирмы зависит от того сколько видов денежных средств синхронизированы меж собой по размерам и во времени. Высокую степень такой синхронизации гарантирует значительно быстрая реализация стратегических целей становления фирмы.

Рациональное формирование денежных потоков содействует увеличению ритмичности воплощения операционного процесса фирмы. Действенно организованные денежные потоки фирмы, повышая ритмичность воплощения операционного процесса, обеспечивают рост производства и реализации ее продукции.

Действенное управление финансовыми потоками дозволяет уменьшить долю заемного капитала на предприятии.

Актуальность работы обоснована тем, что управление финансовыми потоками считается необходимым финансовым рычагом обеспечения ускорения оборота денежных средств фирмы. Этому содействует уменьшение длительности производственного и денежного циклов, достигаемое в процессе действенного управления денежными потоками, а также снижение необходимости в капитале, обслуживающем хозяйственную деятельность фирмы.

Целью работы является разработка предложений и практических назначений по совершенствованию управления денежными потоками фирмы.

В соответствии с установленной целью определены следующие главные задачи:

- охарактеризовать суть и теорию денежных потоков;

- проанализировать методические подходы оценки потоков денежных средств;

- предоставить характеристику теоретическим подходам к управлению денежными потоками;

- дать оценку эффективности управления денежными потоками фирмы;

- проанализировать финансовое состояние фирмы ООО «Пантера».

Объектом исследования является предприятие розничной торговли ООО «Пантера».

Предметом исследования являются денежные потоки ООО «Пантера».

Теоретическую и методологическую базу исследования составили труды российских и зарубежных ученых в области экономики предприятий, бухгалтерского учета, статьи научно-популярных журналов. В процессе работы использовались элементы различных методов исследования: абстрактнологического, исторического, монографического, статистико-экономического и других. Период исследования составляет три года с 2014 по 2016 гг

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ ДЕНЕЖНЫМИ АКТИВАМИ ФИРМЫ

1.1 Денежные средства организации

Руководство денежными потоками является одним из главных направлений деятельности предприятия.

Колчина Н. В. в своих трудах, подчеркивает, что управление денежными потоками должны осуществлять все хозяйствующие субъекты независимо от их величины, организационно-правовой формы, масштабов деятельности, отраслевой принадлежности для:30

- управления затратами и их оптимизации для более оптимального распределения ресурсов фирмы в производственном процессе;

- управления оборотным капиталом при оценке короткосрочных потребностей в наличных денежных средствах и управлении запасами;

- планирования инвестиционной деятельности фирмы и определения источников его финансирования и их величины;

- обеспечение экономического роста фирмы и увеличение ее рыночной стоимости.

Таким образом, управление финансовыми потоками любой коммерческой фирмы является главной составной долей, оно дозволяет решать различные цели финансового менеджмента, и подчинено его ключевой цели.

По мнению таких видных экономистов, как Бланк И. А., Румянцева Е. Е., Колчина Н. В., ключевой целью управления финансовыми потоками является гарантия денежного равновесия фирмы в процессе ее развития через балансирование размеров поступления и расходования денежных средств и их синхронизации во времени.

Так, Колчина предлагает для достижения поставленной цели в процессе управления денежными потоками необходимо обеспечить:31

- сбалансированность объемов поступлений (притоков) и выплат (оттоков) денежных средств;

- синхронность движения денежных потоков во времени;

- рост свободного (чистого) денежного потока предприятия.

Денежные потоки обслуживают все составные элементы капитала предприятия (рис. 1.1).

Рисунок 1.1 - Взаимосвязь денежных потоков и капитала предприятия

Управление денежными потоками предполагает исследование данных потоков, учет движения денежных средств, составление плана их движения.

Согласно мнению Колчиной управление денежными потоками предприятия основывается на отдельных принципах, главными из которых являются:

- информативная достоверность. Как и другая управляющая система, управление денежными потоками обязано быть обеспечено необходимой информационной базой. Для проведения анализа движения денежных потоков, источником информации прежде всего, является отчет о движении денежных средств, бухгалтерский баланс, отчет о финансовых результатах и приложения к балансу;

- обеспечение сбалансированности. Управление денежными потоками предприятия имеют дело со многими видами денежных потоков предприятия. Осуществление этого принципа связано с оптимизацией денежных потоков фирмы в процессе управления ими;

- обеспечение эффективности. Денежные потоки характеризуются неравномерностью поступления и расходования денежных средств. Осуществление принципа эффективности в ходе управления денежными потоками заключается в обеспечении эффективного их использования по средствам осуществления финансовых инвестиций предприятия;

- обеспечение ликвидности. Высокая неравномерность отдельных видов денежных потоков порождает краткосрочный дефицит денежных средств, который оказывает отрицательное влияние на уровень его платежеспособности. Вследствие чего в процессе управления денежными потоками надлежит обеспечивать должный уровень их ликвидности на протяжении всего рассматриваемого периода. Осуществление этого принципа обеспечивается через соответствующую синхронизацию положительного и отрицательного денежных потоков в разрезе каждого временного интервала рассматриваемого периода.

1.2 Управление денежными средствами

С учетом рассмотрения данных принципов организуется конкретный процесс управления денежными потоками предприятия.

При этом ученые Румянцева Е. Е. и Кудинова М. Г., считают, что основными объектами управления денежными потоками являются:

- положительный денежный поток (поступление денежных средств);

- отрицательный денежный поток (выбытие денежных средств);

- свободный (чистый) денежный поток;

- остаток денежных средств.

Так, например, Бланк И. А. выделяет следующие факторы:

- в малых организациях главный бухгалтер часто совмещает функции начальника финансового и планового отделов;

- в средних - выделяются бухгалтерия, отдел финансового планирования и оперативного управления;

- в крупных организациях структура финансовой службы существенно расширяется - под общим руководством финансового директора находятся бухгалтерия, отделы финансового планирования и оперативного управления, а также аналитический отдел, отдел ценных бумаг и валют.

Что же касается элементов системы управления денежными потоками, то к ним следует отнести финансовые методы и инструменты, нормативноправовое, информационное и программное обеспечения. Среди многих работ отечественных исследователей, которые занимались данной проблемой, были выдвинуты на первый план следующие:

- среди финансовых методов, оказывающих непосредственное воздействие на организацию, динамику и структуру денежных потоков предприятия, можно выделить систему расчетов с дебиторами и кредиторами; взаимоотношения с учредителями (акционерами), контрагентами, государственными органами; кредитование; финансирование; фондообразование; инвестирование; страхование; налогообложение; факторинг;

- финансовые инструменты объединяют деньги, кредиты, налоги, формы расчетов, инвестиции, цены, векселя и другие инструменты фондового рынка, нормы амортизации, дивиденды, депозиты и прочие инструменты, состав которых определяется особенностями формирования финансов в предприятия;

- нормативно-правовое обеспечение предприятия состоит из системы государственных законодательно-нормативных актов, установленных норм и нормативов, устава хозяйствующего субъекта, внутренних приказов и распоряжений, договорной базы.

Процесс управления денежными потоками предприятия осуществляется различными стадиями.

- На первой стадии собирается исходная информация о движении денежных средств предприятия на основании первичных документов бухгалтерского учета в отчете о движении денежных средств. При этом должен быть обеспечен полный учет денежных потоков фирмы по ее видам деятельности.

- Вторая стадия управления денежными потоками - оценка денежных средств фирмы в предыдущем периоде. Его целью является установление достаточности величины денежных средств, эффективности их применения, а также сбалансированности положительных и отрицательных денежных потоков фирмы.

- Третий шаг управления подразумевает распределение (бюджетирование) денежных потоков. Аналитические данные, собранные на предыдущем этапе, являются основой для создания прогнозного бюджета движения денежных средств. Бюджетирование включает в себя совокупность мер и инструментов прогнозирования и оперативного управления денежными средствами предприятия.

Четвертая стадия управления денежными потоками заключается в синхронизации поступлений и выплат предприятия и важен для обеспечения ее платежеспособности. Стараясь повысить подлинность прогнозов, и добиваясь того, чтобы денежные приходы сочетались с денежными расходами наилучшим образом, организация может сократить до минимума текущий остаток на счете.

- Пятая стадия управления денежными потоками предприятия состоит в оптимизации их остатка на расчетном счете. На этом шаге решаются последующие задачи:35

- выявляются и реализуются запасы, дозволяющие уменьшить зависимость предприятия от внешних источников привлечения денежных средств;

- обеспечивается наиболее полное равновесие положительных и отрицательных денежных потоков согласно объему и во времени;

- достигается тесное взаимоотношение денежных потоков по видам хозяйственной деятельности предприятия;

- увеличивается сумма и качество чистого денежного потока, генерируемого хозяйственной деятельностью предприятия.

- Шестая стадия управления денежными потоками предприятия предполагает реализацию контроля за ее денежными потоками, при этом объектами контроля являются:

- исполнение поставленных плановых задач по формированию объема денежных средств и цели их расходования;

- равномерность формирования денежных потоков во времени;

- анализ эффективности управления денежными потоками.

В современных условиях главным условием фурора фирмы является своевременное получение информации и оперативное реагирование на нее, потому что принципиальной составляющей управления денежными потоками предприятия является внутрифирменная отчетность.

Таким образом, порядок управления денежными потоками на предприятие - это совокупность способов, инструментов и приемов целенаправленного, постоянного воздействия со стороны финансовой службы предприятия на перемещение денежных средств для достижения уставленной цели.

Важно подчеркнуть, что одним из этапов управления денежными потоками является этап планирования. Планирование денежных потоков помогает специалисту определить источники денежных средств и оценить их использование, а также выявить ожидаемые денежные потоки, а значит, перспективы роста фирмы и ее грядущие денежные потребности.

Основная задача составления плана движения денежных средств - проверить реальность источников поступления средств и обоснованность расходов, синхронность их возникновения, определить возможную потребность в заемных средствах. План движения денежных средств может быть составлен прямым либо косвенным способом.

1.3 Методы анализа денежных средств

Прямой метод расчета, основанный на анализе движения денежных средств по счетам предприятия:

- позволяет показать главные источники притока и направленности оттока денежных средств;

- дает шанс сделать оперативные выводы сравнительно достаточности средств по текущим обязательствам для платежей;

- устанавливает взаимозависимость меж реализацией и денежной выручкой за определенный период.

Прямой способ ориентирован на получение данных, описывающих как валовой, так и чистый денежный поток фирмы в отчетном периоде. Он призван отображать весь объем поступлений и расходования денежных средств в разрезе отдельных видов хозяйственной деятельности и по фирме в целом.

К операционной деятельности фирмы относятся только те итоги расчетов денежных потоков, которые были изучены с помощью прямого и косвенного метода.

При применении прямого способа расчета денежных потоков используются конкретные данные бухгалтерского учета, описывающие все виды поступлений и расходования денежных средств.

Принципиальная формула, сообразно которой исполняется расчет суммы чистого денежного потока сообразно операционной деятельности фирмы (ЧДПо ) прямым методом, имеет следующий вид:[1]

ЧДПо = РП + ППо - Зтм - ЗПоп - ЗПау - НБб - НПвф - ПВо (1.2),

где РП - сумма денежных средств, полученных от реализации продукции;

ППо - сумма прочих поступлений денежных средств в процессе операционной деятельности;

Зтм - сумма денежных средств, выплаченных за приобретение товарноматериальных ценностей - сырья, материалов и полуфабрикатов у поставщиков;

ЗПоп - сумма заработной платы, выплаченной оперативному персоналу;

ЗПау - сумма заработной платы, выплаченной административно- управленческому персоналу;

НПб - перечисленная в бюджет сумма налоговых платежей;

НПвф - перечисленная во внебюджетные фонды сумма налоговых платежей;

ПВо - сумма прочих выплат денежных средств в процессе операционной деятельности.

Подсчет суммы чистого денежного потока фирмы по финансовой и инвестиционной деятельности, а также по фирме в целом исполняются по тем же алгоритмам, что и при косвенном способе.

В согласовании с принципами международного учета способ расчета денежных потоков фирма выбирает сама, однако предпочтительнее выглядит прямой метод.

Косвенный метод расчета чистого денежного потока, основанный на изучении статей баланса и отчета о финансовых итогах, позволяет представить взаимозависимость между различными видами деятельности фирмы; устанавливает взаимозависимость между чистой прибылью и переменами в активах фирмы за отчетный период.

Расчет чистого денежного потока фирмы по видам хозяйственной деятельности и фирмы в целом осуществляется косвенным методом.

По операционной деятельности базисной составляющей расчета чистого денежного потока фирмы косвенным способом выступает ее чистая прибыль, полученная в отчетном периоде. Методом внесения соответственных корректив чистая прибыль преобразуется потом в показатель чистого денежного потока. Принципиальная формула, сообразно которой исполняется расчет суммы чистого денежного потока фирмы по операционной деятельности в рассматриваемом периоде, имеет следующий вид:[2]

ЧДПо = ЧП + АОС + АНА ± ДЗ ± Зтмц ± КЗ ± Р (1.3),

где ЧП - сумма чистой прибыли предприятия;

АОС - сумма амортизации основных средств;

АНА - сумма амортизации нематериальных активов;

ДЗ - прирост (снижение) суммы дебиторской задолженности;

Зтмц - прирост (снижение) суммы запасов товарно-материальных ценностей, входящих в состав оборотных активов;

КЗ - прирост (снижение) суммы кредиторской задолженности;

Р - прирост (снижение) суммы резервного и других страховых фондов.

В свою очередь, использование косвенного метода расчета чдпт - чистого денежного потока текущей (или операционной) деятельности позволяет показать, за счет каких не денежных статей размер чистой прибыли (ущерба), заявленной организацией в отчете о прибылях и убытках, отличается от величины ЧДПТ.

Приобретенные данные о величине и структуре денежных потоков, рассчитанные прямым либо косвенным способом, финансовые службы исследуют в последующей очередности:39

- оценивается динамика объема поступления денежных средств;

- сопоставляются темпы прироста положительного денежного потока с темпами прироста активов, размеров производства и реализации продукции. Особенный интерес уделяется исследованию соотношения привлечения денежных средств за счет внутренних и внешних источников;

- анализируется динамика размера расходования денежных средств, а еще подробно изучается динамика структуры отрицательного денежного потока сообразно направлениям его использования. Это дозволяет обеспечить:

- пропорциональность развития отдельных видов активов фирмы, с поддержкой которых достигается ее рыночной прирост стоимости;

- найти направленности расходования денежных средств, финансируемых за счет заемных средств;

- определить сумму и удельный вес погашения главного долга по привлеченным раньше кредитам и займам.

- рассчитывается адекватность генерируемого организацией чистого денежного потока с позиции финансируемых ею потребностей через коэффициенты эффективности применения денежных средств.

Данные коэффициенты позволяют найти эффективность применения денежных средств по фирме в целом. Для установления воздействия цикличности движения денежных средств расчет представленных коэффициентов нужно осуществлять не менее чем за целый хозяйственный год, а лучше - за три последних года.

Не считая прямого и косвенного способов измерения денежных потоков, в организациях используется и метод ликвидного денежного потока, с поддержкой которого оценивается финансовое состояние фирмы. Этот метод позволяет действенно рассчитать величину потока денежных средств на фирме. Быстро реализуемый денежный поток является показателем лишнего или дефицитного сальдо денежных средств фирмы. При сравнительном рассмотрении долговых обязательств и остатка денежных средств на начало и на конец расчетного периода может появиться как лишний, так и недостаточный ликвидный денежный поток:

ДЛП = (ДК + КК - ДС)-(ДК0 + ККо - ДСо) (1.4),

где ДК; ДК - долгосрочные кредиты и займы на конец и на начало расчетного периода;

КД; КК - краткосрочные кредиты и займы на конец и начало расчетного периода;

ДС1; ДС - остаток денежных средств на конец и начало расчетного периода находящиеся в кассе, на расчетных и валютных счетах.

Элементы денежного потока рассмотрим в табл. 1.1.

Таблица 1.1 - Элементы денежного потока предприятия

|

Вид деятельности |

Приток |

Отток |

|

Основная |

Денежная выручка от реализации продукции в текущем периоде: погашение дебиторской задолженности; поступления от продажи оартера; авансы, полученные от покупателей |

Платежи по счетам поставщиков и подрядчиков; выплата заработной платы; отчисления е бюджет и внебюджетные фонды; уплата процентов за кредит, отчисления на социальную сферу |

|

Финансовая |

Краткосрочные кредиты и займы; долгосрочные кредиты и займы; поступления от эмиссии акций; целевое финансирование |

Возврат краткосрочных и долгосрочных кредитов и займов; выплата дивидендов; п ог ашени е в ексел ей |

|

Инвестицион ная |

Продажа основных средств, нематериальных активов; дивиденды, проценты от долгосрочных финансовых вложений; возврат других финансовых вложений |

Приобретение основных средств, нематериальных активов; капитальные вложения; долгосрочные финансовые вложения |

Для того чтобы раскрыть настоящее передвижение денежных средств на фирме, оценить синхронность поступления и расходования денежных средств, а также согласовать величину полученного финансового результата с состоянием денежных средств, следует выделить и проверить все направленности поступления (притока) денежных средств, а еще их выбытия (оттока).

Оптимальный размер денежных средств зависит от суммы поступлений, непременных платежей в этот период, реальной способности их действенных вложений в краткосрочные денежные инвестиции, а еще от размера издержек, связанных с переводом денежных средств в ценные бумаги. В связи с этим на практике распознают два вида затрат:41

- к первым относятся неизменные издержки, какие несет организация, превращая ценные бумаги и депозиты в наличные средства;

- второй ряд издержек - утраты, вызванные национальным использованием свободных средств (кратковременные издержки).

ГЛАВА 2 АНАЛИЗ ДЕНЕЖНЫХ СРЕДСТВ ООО «Пантера»

2.1 Организационно экономическая характеристика ООО «Пантера»

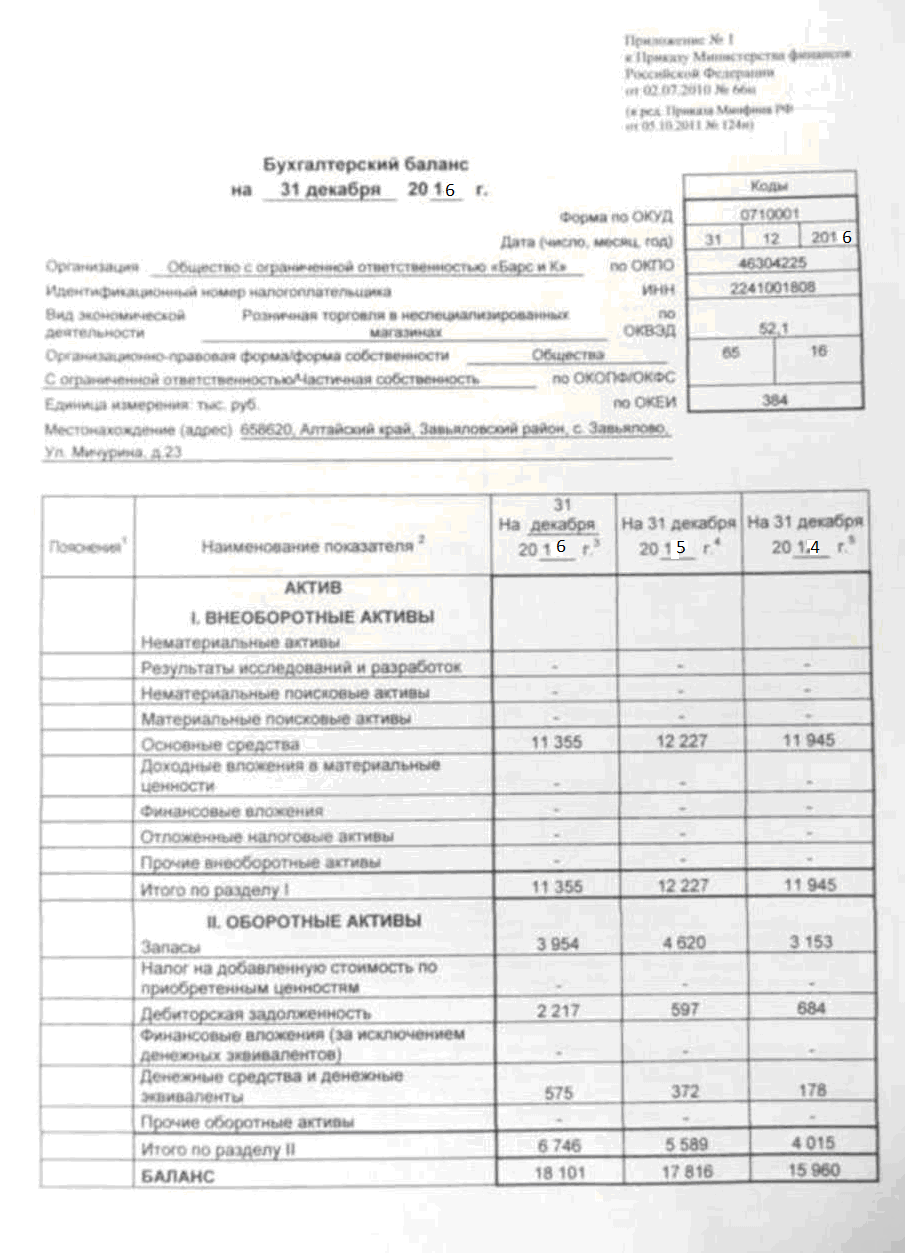

В данной работе мы анализируем предприятие, полное название которого - общество с ограниченной ответственностью «Пантера», юридический адрес: 658620 Алтайский край, Завьяловский район, с. Завьялово, ул. Мичурина д.23. Дата государственной регистрации: 17 июля 1998 года.

Руководство текущей деятельностью Общества осуществляется Генеральным директором (единоличным исполнительным органом) в лице Вайгант Эдуард Владимирович. Компетенция генерального директора определяется ГК РФ, ФЗ «Об обществах с ограниченной ответственностью», уставом предприятия.

Свою деятельность предприятие осуществляет в соответствии с Законом «Об обществах с ограниченной ответственностью», Гражданским Кодексом Российской Федерации, Трудовым Кодексом Российской Федерации, Налоговым Кодексом Российской Федерации, Положением по бухгалтерскому учету «Учетная политика предприятия», законами и нормативными правовыми актами субъекта федерации и органов местного самоуправления, а так же внутренними приказами, распоряжениями, положениями и другими документами.

Для обеспечения своей деятельности предприятие имеет круглую печать со своим наименованием, бланки, может иметь товарный знак, знак обслуживания, зарегистрированные в установленном порядке, другие реквизиты с фирменной символикой.

Предметом деятельности Общества являются:

- коммерческая деятельность, коммерческо-посредническая, торговозакупочная деятельность;

- совершение сделок с недвижимостью;

- оказание посреднических, транспортных, консультационных, рекламных и маркетинговых услуг;

- оптовая, розничная, выездная торговля, организация торговых точек;

- производство ремонтно-строительных работ;

- производство и реализация товаров народного потребления и продукции производственно-технического назначения, в т.ч. ГСМ;

- предприятия деятельности в сфере туризма;

- организация автостоянок, автохозяйств, техническое обслуживание и ремонт автомобильной техники;

- рекламные услуги.

Общество является хозяйственный обществом и имеет уставный капитал.

Уставной капитал Общества является частью имущества Общества, используемого для предпринимательской деятельности, и определяет минимальный размер его имущества, гарантирующего интересы кредиторов Общества.

Уставный капитал Общества образуется из денежного вклада участника.

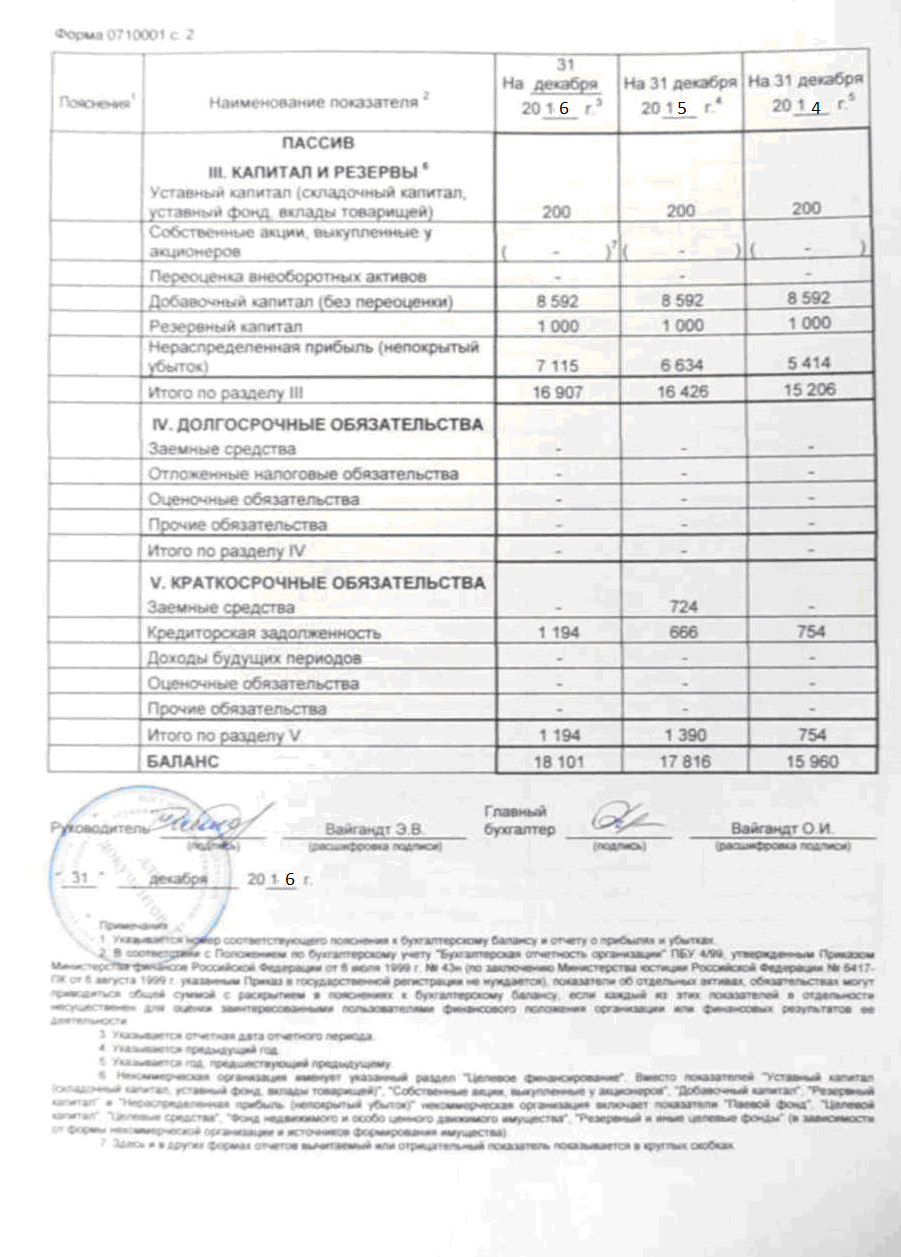

Размер уставного капитала Общества определяется в рублях. Номинальная стоимость доли его единственного участника составляет 100 %. Уставный капитал Общества составляет 200 349 рублей.

2.2 Анализ денежных средств

Управление денежными средствами имеет такое же значение, как например, управление запасами, дебиторской задолженностью и т.д. Искусство управления оборотными активами состоит в том, чтобы держать на счетах минимально необходимую сумму денежных средств, которые нужны для текущей оперативной деятельности. Увеличение или уменьшение остатков денежной наличности на счетах в банке обуславливается уровнем несбалансированности денежных потоков, то есть притоком и оттоком денег. Превышение притоков над оттоками увеличивает остаток свободной денежной наличности, и наоборот, превышение оттоков над притоками приводит к нехватке денежных средств и увеличению потребности в кредите.

В процессе анализа денежных потоков в первую очередь необходимо изучить динамику остатков денежной наличности на счетах в банках и в кассе предприятия, период нахождения капитала в данном виде активов.

Денежная наличность находится в главной кассе предприятия ООО «Пантера». Среднегодовые остатки денежной наличности определим по формуле средней арифметической простой. При этом, источником анализа будут служить: выписки из расчетного счета, отчеты кассира, оборотно-сальдовые ведомости по счетам «Касса» и «Расчетные счета».

Рассчитаем период нахождения капитала в денежной наличности. Период нахождения капитала в денежной наличности (П дн.) определяется по формуле:

где ср. Дн. - средние остатки денежной наличности;

К - сумма кредитовых оборотов по счетам денежных средств; Т - длительность анализируемого периода.

2014 г.: Пдн. = (75*360) : 19707 = 1,37

2015 г.: Пдн. = (73 * 360) : 23223 = 1,13

2016 г.: Пдн. = (23 * 360) : 31691 = 0,26

Оформим расчеты в таблице 2.1.

Таблица 2.1 - Анализ остатков денежной наличности в кассе ООО «Пантера» за 2014-2016 гг.

|

Показатель |

Сумма денежных средств, тыс. руб. |

Отклонение (+; -), тыс. руб. |

Темп роста, % |

||||

|

2014 г. |

2015 г. |

2016 г. |

2014 2015 |

2015 2016 |

2014/ 2015 |

2015 /2016 |

|

|

Остатки денежных средств на расчетном счете |

215 |

62 |

89 |

-153 |

27 |

28,8 |

143,5 |

|

Остатки денежной наличности в кассе на на начало периода конец периода |

20 130 |

130 16 |

16 30 |

110 -114 |

-114 14 |

650 12,3 |

12,3 187,5 |

|

Итого денежных средств |

345 |

78 |

119 |

-267 |

41 |

22,6 |

152,6 |

|

Среднегодовые остатки денежной наличности в кассе |

75 |

73 |

23 |

-2 |

-50 |

97,3 |

31,5 |

|

Среднегодовые остатки денежных средств |

187,5 |

211,5 |

98,5 |

24 |

-113 |

112,8 |

46,6 |

|

Кредитовые обороты по счету 50 «Касса» за год |

19707 |

23223 |

31691 |

3516 |

8468 |

117,8 |

136,5 |

|

Период нахождения капитала в денежной наличности |

1,37 |

1,13 |

0,26 |

-0,24 |

-0,87 |

82,5 |

23,0 |

Остатки денежных средств в кассе предприятия на начало 2015 г. увеличились на 110 тыс. руб., по сравнению с 2014 г. На начало 2016 г. остатки денежной наличности по отношению к 2015 г. снизились на 87,5 % и составили 16 тыс. руб. На конец 2015 г. остатки денежной наличности снизились на 114 тыс. руб., что составило 87,5 % снижения, на конец 2016 г. увеличились на 87,5 % и составили 30 тыс. руб.

Среднегодовые остатки денежной наличности в кассе предприятия имеют тенденцию к снижению за три анализируемых года. В 2015 г. темп снижения составил 2,7 %, в 2016 г. 68,5 %. Среднегодовые остатки денежных средств предприятия также имеют тенденцию к снижению. В 2016 г. денежные средства снизились на 53,4 %.

При этом, период нахождения капитала в денежной наличности сократился за 2015 г. на 17,5 % или на 0,26 дня, за 2016 г. период сократился на 0,24 дня (77 %) и составил 0,26 дня, что следует оценить положительно.

Поступление денежных средств осуществляется в кассу предприятия в процессе зачисления выручки от реализации товаров через магазины предприятия, а также в результате прочих поступлений, таких как возврат подотчетных сумм, возмещение недостачи, оприходование излишек денежных средств, выявленных при инвентаризации. Расходование наличных денежных средств осуществляется на оплату приобретенных товаров, на оплату труда и на прочие расходы (выдача в подотчет, недостача денежных средств в кассе, и другое). Движение денежных в кассе предприятия представлена в табл. 2.2.

Данные таблицы составлены на основе кассовых книг и отчетов кассира. По данным таблицы 2.2 видно, что в течение анализируемого периода наблюдается динамика роста поступлений денежной наличности в кассу предприятия и расходование наличных денежных средств. Наибольший удельный вес в сумме поступлений на протяжении всего анализируемого периода занимает выручка от реализации товаров (за 2014 г. 85,4 %, за 2015 г. 99,7 %, за 2016г. 99,7 %). Наибольший удельный вес в сумме расхода наличных денежных средств на протяжении всего анализируемого периода занимает оплата поступивших товаров (за 2014 г. 58,6%, за 2015 г. 75,9%, за 2016 г. 85,3%).

Таблица 2.2 - Динамика движения денежной наличности в кассе ООО «Пантера» за 2014-2016 гг.

|

Показатель |

2014 год |

2015 год |

2016 год |

||||||||||||

|

1 квар тал |

2 квар тал |

3 квар тал |

4 квар тал |

За год |

1 квар тал |

2 квар тал |

3 квар тал |

4 квар тал |

За год |

1 квар тал |

2 квар тал |

3 квар тал |

4 квар тал |

За год |

|

|

Остатки денежной наличности на начало периода |

20 |

67 |

100 |

101 |

20 |

130 |

79 |

95 |

81 |

130 |

16 |

28 |

34 |

32 |

16 |

|

Поступило денежной наличности в кассу, в том числе: |

3450 |

5121 |

6002 |

5244 |

19817 |

5945 |

6123 |

5966 |

5075 |

23109 |

6506 |

7110 |

8604 |

9485 |

31705 |

|

- выручка от реализации товаров |

2200 |

4902 |

5166 |

4654 |

16922 |

5933 |

6116 |

5943 |

5058 |

23050 |

6462 |

7097 |

8576 |

9465 |

31600 |

|

- прочие поступления |

1250 |

219 |

836 |

590 |

2895 |

12 |

7 |

23 |

17 |

59 |

44 |

13 |

28 |

20 |

105 |

|

Расходование наличных денежных средств из кассы, в том числе: |

3403 |

5088 |

6001 |

5215 |

19707 |

5996 |

6107 |

5980 |

5149 |

23223 |

6494 |

7104 |

8606 |

9487 |

31691 |

|

- на оплату товаров |

1908 |

3241 |

3877 |

2514 |

11540 |

4580 |

5376 |

5117 |

2568 |

17641 |

5419 |

6320 |

7188 |

8103 |

27030 |

|

- на оплату труда |

255 |

264 |

102 |

200 |

821 |

361 |

345 |

358 |

459 |

1523 |

575 |

604 |

788 |

714 |

2681 |

|

- прочие расходы |

1240 |

1583 |

2022 |

2501 |

7346 |

1055 |

386 |

505 |

2113 |

4059 |

500 |

180 |

630 |

670 |

1980 |

|

Остатки наличных денежных средств на конец периода |

67 |

100 |

101 |

130 |

130 |

79 |

95 |

81 |

16 |

16 |

28 |

34 |

32 |

30 |

30 |

Проведем анализ движения денежной наличности в разрезе анализируемых периодов в таблице 2.3. Особое внимание уделим такому показателю, как чистый денежный поток. Чистый денежный поток представляет собой разность между положительным и отрицательным потоком денежных средств.

Таблица 2.3 - Анализ движения денежной наличности в ООО «Пантера» за 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение (+;-), тыс. руб. |

Темп роста, % |

||

|

2015/ 2014 гг. |

2016/ 2015 гг. |

2015/ 2014 гг. |

2016/ 2015 гг. |

||||

|

Остатки денежной наличности на начало периода |

20 |

130 |

16 |

110 |

-114 |

650,0 |

12,3 |

|

Поступление денежной наличности |

19817 |

23109 |

31705 |

3292 |

8596 |

116,6 |

137,2 |

|

Расход денежной наличности |

19707 |

23223 |

31691 |

3516 |

8468 |

117,8 |

136,5 |

|

Остатки денежной наличности на конец периода |

130 |

16 |

30 |

-114 |

14 |

12,3 |

187,5 |

|

Чистый денежный поток (2-3); (4-3) |

110 |

-114 |

14 |

-224 |

128 |

X |

X |

За анализируемые периоды поступления наличных денежных средств в кассу в среднем увеличились на 5 944 тыс. руб. ((3292+8596):2), тогда как расходование денежных средств повысилось в среднем за три года на 5 992 тыс. руб.

В 2014 г. ЧДП наличных денег был положительным и составлял 110 тыс. рублей, в 2015 г. чистый денежный поток сократился на 224 тыс. руб. Таким образом, в 2015 г. чистый денежный отток наличных денег составлял 114 тыс. руб. В 2016 г. ситуация изменилась, чистый денежный поток наличных денег стал положительным и составил 14 тыс. руб.

Наибольшие темпы роста поступления наличных денежных средств наблюдается в 2016 г., темп прироста составляет 37,2 % по сравнению с 2015 г. Наибольшие темпы роста расходования наличных денежных средств наблюдается также в 2016 г., темп прироста составил 36,5%.

В абсолютном выражении остатки денежных средств на начало года за три года снизились в среднем на 2 тыс. руб., остатки на конец отчетного периода в среднем за три года снизились на 50 тыс. руб.

Проведем анализ движения денежных средств на основе прямого метода. Прямой метод анализа денежных средств заключается в рассмотрении данных о положительных и отрицательных потоках предприятия. Этот метод основывается на сопоставлении показателей, содержащихся в отчете «О движении денежных средств». Кроме этого исследуется динамика исследуемых показателей. Проведем анализ движения денежных средств ООО «Пантера» в табл. 2.4.

Таблица 2.4 - Показатели движения денежных средств ООО «Пантера» за 2014-2016 гг.

|

Показатель |

Сумма денежных средств, тыс. руб. |

Удельный вес, % |

||||||||||

|

2014 г. |

2015 г. |

2016г. |

Абсолютное отклонение, тыс. руб. |

Темп роста, % |

2014 г. |

2015 г. |

2016 г. |

Отклонение, % |

||||

|

2015 2014 |

2016 2015 |

2015/ 2014 |

2016/ 2015 |

2015 2014 |

2016 2015 |

|||||||

|

Остатки денежных средств на начало периода |

30 |

333 |

78 |

303 |

-255 |

111 |

23,4 |

X |

X |

X |

X |

X |

|

Поступление денежных средств, в том числе от деятельности: |

30202 |

39619 |

52171 |

9417 |

12552 |

131,2 |

131,7 |

100 |

100 |

100 |

X |

X |

|

- текущей |

30202 |

38790 |

52171 |

8588 |

13381 |

128,4 |

134,5 |

100 |

97,9 |

100 |

-2,1 |

+2,1 |

|

- инвестиционной |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|

- финансовой |

X |

829 |

X |

829 |

-829 |

X |

X |

X |

2,1 |

X |

2,1 |

-2,1 |

|

Расход денежных средств, в том числе от деятельности |

29899 |

39874 |

52130 |

9975 |

12256 |

133,4 |

130,7 |

100 |

100 |

100 |

X |

X |

|

- текущей |

29899 |

39427 |

51748 |

9528 |

12321 |

131,9 |

131,3 |

100 |

98,9 |

99,3 |

-1,1 |

0,4 |

|

- инвестиционной |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|

- финансовой |

X |

447 |

382 |

447 |

-65 |

X |

85,5 |

X |

1,1 |

0,7 |

1,1 |

-0,4 |

|

Остатки денежных средств на конец периода |

333 |

78 |

119 |

-225 |

41 |

23,4 |

152,6 |

X |

X |

X |

X |

X |

|

Чистый денежный поток |

303 |

-255 |

41 |

-558 |

296 |

X |

X |

X |

X |

X |

X |

X |

По данным таблицы 2.4 мы можем сделать следующие выводы. Поступление денежных потоков в основном происходит от текущей деятельности предприятия ООО «Пантера».

Так в 2014 г. поступления от текущей деятельности занимали 100 %, в 2014 г. - 97,9 %, а в 2016 г. - 100 %. В целом поступления денежных средств увеличились в 2015 г. на 31,2 %, в 2016 г. на 31,7 %.

Расходование денежных средств в ООО «Пантера» также происходит в основном по текущей деятельности. Удельный вес текущей деятельности в расходовании денежных средств составлял в 2014 г. 100 %, в 2015 г. - 98,9 %, в 2016г. - 99,3%.

Снижение удельного веса на 1,1 % в 2015 г. обусловлено расходованием денежных средств по финансовой деятельности в сумме 447 тыс. руб., которые в 2016 г. снизились на 65 тыс. руб., и составили только 0,7 % в структуре расходов денежных средств. В целом расходование денежных средств предприятия увеличились в 2015 г. на 33,4 %, в 2016 г. на 30,7 %.

Таким образом, чистый денежный поток предприятия (ЧДП) равен:

ЧДП общий 2014 г. = ЧДП т.д. = 303 тыс. руб.

ЧДП общий 2015г. = ЧДП т.д. + ЧДП ф.д. = -637 +382= - 255 тыс. руб. ЧДП общий 2016 г. = ЧДП т.д. + ЧДП ф.д. = 423 - 382 = 41 тыс. руб.

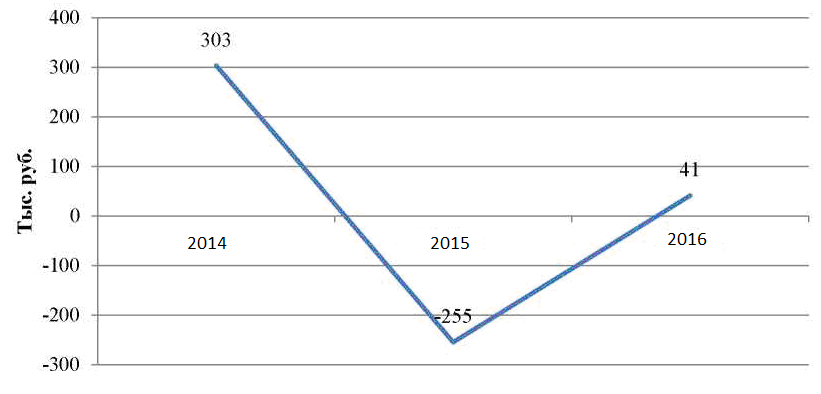

В 2015 г. чистый денежный поток стал отрицательным и составил 255 тыс. руб. (снизился на 558 тыс. руб.), в результате чего дефицит денежных средств предприятия был покрыт привлечением краткосрочного кредита.

Согласно, рисунку 2.6, в 2016 г. чистый денежный поток стал положительным в сумме 41 тыс. руб.

Рисунок 2.1 - Динамика чистого денежного потока ООО «Пантера» за 2014 - 2016 гг., тыс. руб.

После изучение движения денежных средств необходимо детально проанализировать структуру поступления и выбытия денежных средств.

Характеристики, описывающие отдельные составляющие положительных денежных потоков, соединены в три группы.

В первую группу включены показатели финансовых поступлений от основной деятельности предприятия, то есть от продажи продуктовых товаров и товаров народного потребления через магазины розничной торговли.

В состав второй группы вошли поступления, которые участвуют в формировании денежных итогов косвенно (займы, кредиты и прочие заемные средства).

Третья группа характеристик подключает поступления финансовых средств в виде поступлений от финансовых, внереализационных операций (дивиденды, проценты и остальные поступления).

Проведем анализ структуры притока денежных средств в таблице 2.5.

Таблица 2.5 - Структура притока денежных средств ООО «Пантера» за 2014-2016 гг

|

Показатели |

Сумма денежных средств, тыс. руб. |

Удельный вес, % |

||||||||

|

2014 г. |

2015 г. |

2016 г. |

Отклонение, тыс. руб. |

2014 г. |

2015 г. |

2016 г. |

Отклонение, % |

|||

|

2015 -2014 |

2016 2015 |

2015 2014 гг. |

2016 2015 гг. |

|||||||

|

Выручка от продаж и поступления от покупателей |

30202 |

38790 |

52171 |

+ 8588 |

+ 13381 |

100,0 |

97,9 |

100,0 |

-2,1 |

+2,1 |

|

Кредиты, займы и прочие заемные средства |

X |

829 |

X |

+829 |

-829 |

X |

2,1 |

X |

+2,1 |

-2,1 |

|

Дивиденды, проценты и прочие поступления |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|

Всего поступило денежных средств |

30202 |

39619 |

52171 |

+ 9417 |

+ 12552 |

100,0 |

100,0 |

100,0 |

X |

X |

В основном приток денежных средств ООО «Пантера» осуществляется в результате получения выручки о реализации товаров. Так, в 2014 г. поступления выручки от реализации товаров в структуре поступления денежных средств занимали 100 %, в 2015 г. - 97,9 %, а в 2016 г. - 100 %. Снижение в 2015 г. удельного веса выручки от реализации товаров на 2,1 % обусловлено получением организацией краткосрочного кредита.

В целом поступления денежных средств увеличились в 2015 г. на 9 417 тыс. руб., в 2016 г.на 12 552 тыс. руб.

Далее проведем анализ оттока денежных средств. Денежные средства включает в себя: оплату товаров и услуг; оплату труда; расчеты с бюджетом и внебюджетными фондами; оплата основных средств, выплата процентов и другое.

Проведем анализ оттока денежных средств в таблице 2.6.

Таблица 2.6 - Структура оттока денежных средств ООО «Пантера» за

2014-2016 гг.

|

Показатель |

Сумма денежных средств, тыс.руб. |

Удельный вес, % |

||||||||

|

2014 г. |

2015 г. |

2016 г. |

Отклонение, тыс. руб. |

2014г |

2015 г. |

2016 г. |

Отклонение, % |

|||

|

2015 -2014 |

2016 2015 |

2015 2014 |

2016 2015 |

|||||||

|

Оплата товаров, работ, услуг, прочие расходы |

27570 |

36480 |

46728 |

8910 |

10248 |

92,2 |

91,5 |

89,6 |

-0,7 |

-1,9 |

|

Оплата труда |

821 |

1523 |

2681 |

702 |

1158 |

2,7 |

3,8 |

5,1 |

1,1 |

1,3 |

|

Расчеты с бюджетом и внебюджетными фондами |

1508 |

1420 |

2324 |

-88 |

904 |

5,1 |

3,6 |

4,5 |

-1,5 |

0,9 |

|

Оплата основных средств и долевого участия в строительстве |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|

Выплаченные дивиденды, проценты, кредиты, займы |

X |

451 |

397 |

451 |

-54 |

X |

1,1 |

0,8 |

1,1 |

-0,3 |

|

Финансовые вложения |

X |

X |

X |

X |

X |

X |

X |

X |

X |

X |

|

Всего израсходовано |

29899 |

39874 |

52130 |

9975 |

12256 |

100 |

100 |

100 |

X |

X |

Наибольший удельный вес в оттоке денежных средств занимает оплата полученных товаров. В абсолютном выражении денежные средства направленные на оплату товаров и прочих расходов увеличились в 2015 г. по сравнению с 2014 г. на 8 910 тыс. руб., в 2016 г. на 10 248 тыс. руб. Удельный вес оплаты товаров и прочих расходов за три года снизился до 89,6 %. При этом наблюдается увеличение удельного веса оплаты труда (в 2015 г. на 1,1 %, в 2016 г. на 1,3 %).

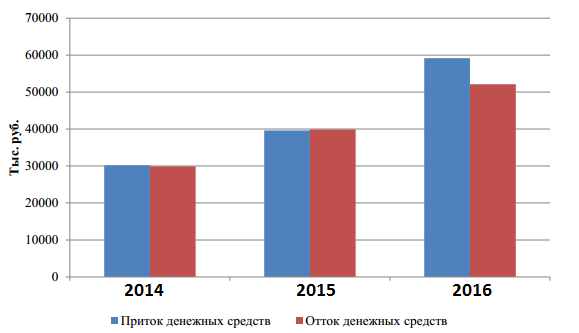

Динамика положительного и отрицательного денежного потока представлена на рисунке 2.2.

Рисунок 2.2 - Динамика положительного и отрицательного денежного потока ООО «Пантера» за 2014-2016 гг.

Уделим внимание равномерности распределения объема притока и оттока денежных средств по кварталам анализируемых периодов. По данным таблицы 2.16, сделаем вывод о не равномерности поступления и расходования денежных средств. Поэтому предприятия следует оптимизировать денежные потоки.

Прямой метод анализа денежных потоков имеет недостаток: он не позволяет проверить воздействие разных причин на модифицирование остатка денежных средств в связи с переменами характеристик, формирующих финансовые итоги деятельности фирмы. С данной целью используется косвенный способ формирования отчета «О движении денежных средств».

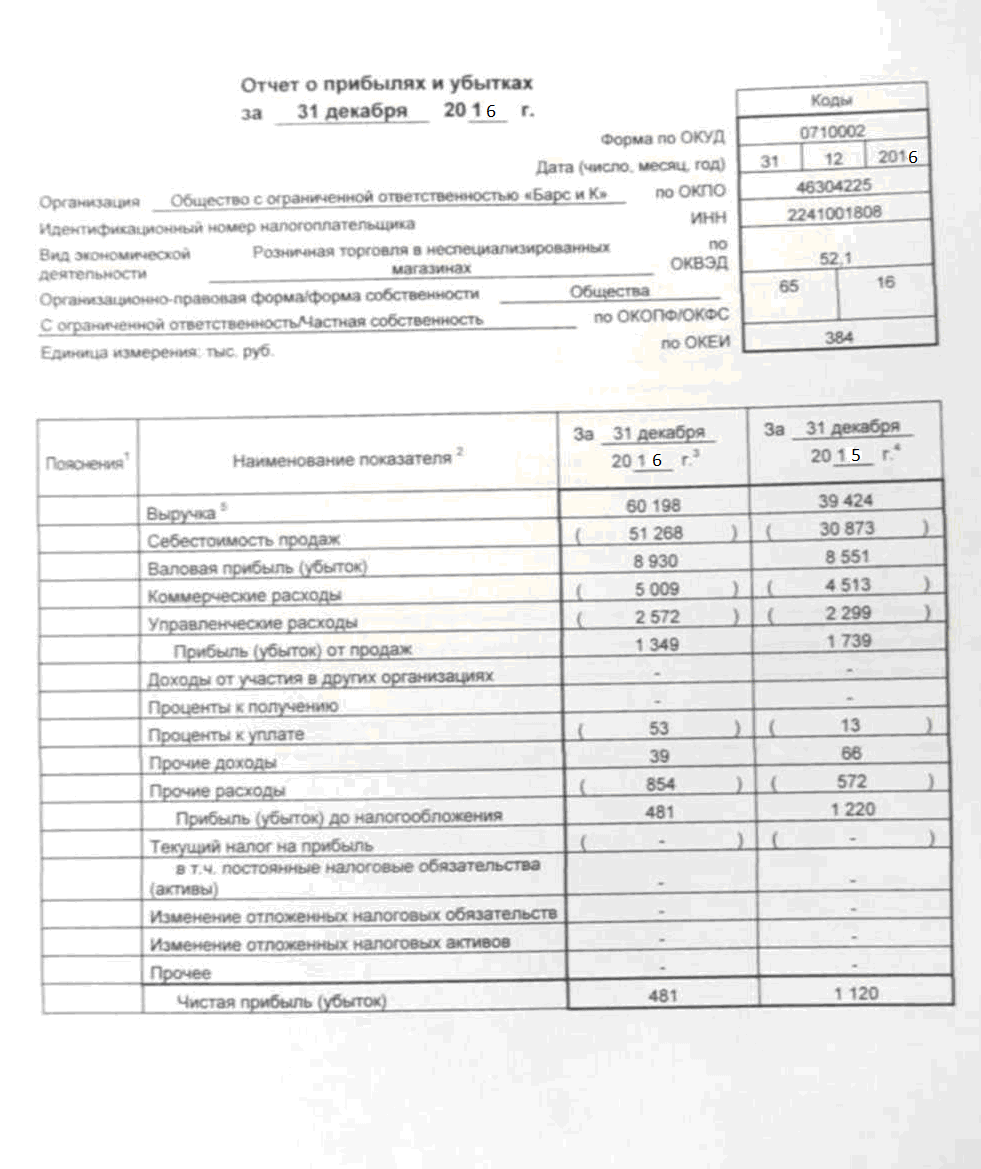

Проведем анализ финансовых средств фирмы на основе косвенного метода. Источниками информации для расчета и анализа денежных средств косвенным методом будут являться отчетный бухгалтерский баланс и отчет о финансовых результатах ООО «Пантера».

Для анализа денежных потоков на основе косвенного метода построим таблицу 2.7.

Таблица 2.7 - Косвенный анализ денежных потоков ООО «Пантера», тыс. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

1. Чистая прибыль (Р) |

43 |

281 |

807 |

|

2. Амортизация основных средств, начисленная за отчетный период (А) |

74 |

85 |

97 |

|

3. Изменение суммы дебиторской задолженности за отчетный период (обратная связь) (ДДЗ) |

81 |

-211 |

123 |

|

4. Изменение запасов за отчетный период (обратная связь) (АЗ) |

471 |

822 |

3341 |

|

5. Изменение кредиторской задолженности за отчетный период (ЛКЗ) (прямая связь) |

738 |

-392 |

2983 |

|

6. Чистый денежный поток от текущей деятельности (ЧДП т.д.) |

303 |

-637 |

423 |

|

7. Привлеченные кредиты и займы |

- |

382 |

-382 |

|

8. Чистый денежный поток общий |

303 |

-255 |

41 |

Проведем корректировку чистой прибыли, в результате чего она станет равной чистому денежному потоку, по формуле:

ЧДП ' т. = Р + А + ДДЗ + АЗ + ЛКЗ (2.2)

ЧДП т.д. 2014 г. = 43 + 74 - 81 - 471 + 738 = 303 тыс. руб.

ЧДП т.д. 2015 г. = 281 + 85 +211 - 822 - 392 = - 637 тыс. руб.

ЧДП т.д. 2016 г. = 807 + 97 -123 - 3341 +2983 = 423 тыс. руб.

В 2014 г. на повышение чистого денежного потока от текущей деятельности наибольшее влияние оказал рост кредиторской задолженности на 738 тыс. руб., а наибольшее снижение денежных средств произошло в результате роста остатков материальных запасов на 471 тыс. руб.

В 2015 г. чистый денежный поток от текущей деятельности стал отрицательным. Наибольшее влияние на снижение денежных средств оказал рост материальных запасов на 822 тыс. руб., а также снижение кредиторской задолженности на 392 тыс. руб. Положительную роль в увеличении чистого денежного потока сыграло снижение дебиторской задолженности на 211 тыс. руб.

В 2016 г. чистый денежный поток от текущей деятельности составил 423 тыс. руб. На снижение чистого денежного потока повлиял рост материальных запасов на сумму 3 341 тыс. руб. и рост дебиторской задолженности на 123 тыс. руб.

В процессе корректировок финансового результата его величина преобразуется в величину приращения остатка денежных средств:

Р' скр. = А ДС (2.3)

В результате косвенного анализа денежных средств, можно предложить руководству предприятия принять решения по формированию оптимального объема материальных запасов и сократить излишки запасов. А также проводить политику оптимизации в отношении с дебиторами и кредиторами.

Проведем факторный анализ денежных средств с использованием такого инструмента, как коэффициентного метода оценки денежного потока. При этом рассчитаем коэффициенты эффективности использования денежных потоков ООО «Пантера».

Проведем факторный анализ денежных потоков ООО «Пантера». Для этого построим таблицу 2.8. Источниками информации для факторного анализа будут являться форма «Отчет о финансовых результатах», форма «Отчет о движении денежных средств».

Таблица 2.8 - Исходные данные для расчета коэффициентов эффективности использования денежных средств ООО «Пантера» за 2014-2016 гг., тыс. руб.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

|

Чистый денежный поток (ДП') |

303 |

-255 |

41 |

|

Выплаты по кредитам и займам (ЗК) |

X |

447 |

382 |

|

Прирост остатков материальных оборотных активов (АЗ) |

+471 |

+822 |

+3341 |

|

Дивиденды, выплаченные собственникам предприятия (Д) |

X |

X |

15 |

|

Отток денежных средств (ДП°) |

29899 |

39874 |

52130 |

|

Положительный денежный поток (ДП п) |

30202 |

39619 |

52171 |

|

Средняя величина остатков денежных средств (ДС ср.) |

187,5 |

211,5 |

98,5 |

|

Прибыль от продаж (Р) от продаж |

170 |

599 |

1026 |

|

Положительный денежный поток по текущей деятельности (ДП п. т.) |

30202 |

38790 |

52171 |

|

Чистая прибыль (Р') |

43 |

281 |

807 |

Для расчетов коэффициентов эффективности использования денежных средств воспользуемся формулами, приведенными в теоретической части работы.

Расчет коэффициентов эффективности использования денежных средств также представим в таблице 2.9.

Таблица 2.9 - Расчет коэффициентов эффективности использования денежных средств ООО «Пантера» за 2014-2016 гг.

|

Показатель |

2014 г. |

2015 г. |

2016 г. |

Отклонение |

|

|

2015/ 2014 |

2016/ 2015 |

||||

|

Коэффициент достаточности чистого денежного потока (К ддп = ДП': ЗК+ЛЗ+Д), |

0,643 |

-0,201 |

0,011 |

-0,844 |

0,212 |

|

Коэффициент эффективности денежных потоков (К эдп = ДП' / ДП°), |

0,010 |

-0,006 |

0,001 |

-0,016 |

0,007 |

|

Коэффициент рентабельности положительного денежного потока (Р пдп = Р' / ДП п) |

0,001 |

0,007 |

0,015 |

0,006 |

0,008 |

|

Коэффициент рентабельности среднего остатка денежных средств (Р дс ср. = Р' / ДС ср.) |

0,229 |

1,329 |

8,193 |

1,1 |

6,86 |

|

Коэффициент рентабельности чистого потока денежных средств (Р чдп = Р' / ДП') |

0,142 |

-1,102 |

19,68 |

-1,244 |

20,79 |

|

Рентабельности денежных потоков по текущей деятельности. (Р т. дп = Р от продаж / ДП п. т.) |

0,006 |

0,015 |

0,020 |

0,009 |

0,005 |

В 2014 г. чистый денежный поток предприятия был достаточен для расчета по финансовым потребностям (коэффициент равен 0,643). При этом рентабельность чистого денежного потока была равна 14,2 %. Рентабельность положительного потока была равна 0,1 %, а рентабельность денежных потоков 1 %. В результате низкой рентабельности денежных потоков достаточность денежных средств для финансовых расчетов в 2016 г. снизилась на 0,844. Чистый денежный поток стал нерентабельным, в результате чего предприятие получило отрицательный чистый денежный поток.

В 2016 г. рентабельность положительного денежного потока возросла на 0,8 % и составила 1,5 %. Коэффициент рентабельности чистого денежного

потока вырос на 20,79 и составил 19,68. Рентабельность денежных потоков по текущей деятельности предприятия выросла на 0,5 % и составила 2 %. При этом наблюдается положительная динамика повышения рентабельности среднего остатка денежных средств, в 2016 г. коэффициент рентабельности среднего остатка вырос на 6,86 пунктов и стал равен 8,193.

Таким образом, в 2015 г. наблюдается снижение эффективности использования денежных средств предприятия, но в результате оптимизации денежных потоков в 2016 г. эффективность использования денежных средств ООО «Пантера» повысилась.

По данным проведенного анализа денежных потоков предприятия ООО «Пантера» было выявлено, что денежные потоки фирмы характеризуются существенной неравномерностью поступления и расходования денежных средств в разрезе отдельных временных промежутков, что приводит к формированию значимых объемов временно свободных денежных активов предприятия.

ГЛАВА 3 ПУТИ СОВЕРШЕНСТВОВАНИЯ УЧЕТА ДВИЖЕНИЯ ДЕНЕЖНЫХ СРЕДСТВ И ПОВЫШЕНИЕ ЭФФЕКТИВНОСТИ ИХ ИСПОЛЬЗОВАНИЯ

На основании проделанного анализа допускается произвести заключение, что ООО «Пантера», невзирая на приток денежных средств (положительный чистый денежный поток) в рассматриваемом периоде, иногда ощущало недостаток денежных средств, нужных с целью своевременного погашения кредиторской задолженности и финансирования развития производства.

Основными причинами недостатка денежных средств могут быть как внешние, так и внутренние источники.

Внешние источники:[3]

- изменения налогового законодательства;

- высокая стоимость и краткосрочный характер заемных средств;

- инфляция.

Внутренние источники:[4]

- недостатки в системе управления финансами;

- слабое финансовое планирование;

- отсутствие управленческого учета;

- потеря контроля над затратами;

- низкая квалификация сотрудников.

Результатами недостатка денежных средств на предприятии в отчетном периоде являются:

- повышение кредиторской задолженности перед поставщиками и бюджетом.

Таким образом, допускается установить решения, приводящие к увеличению денежных средств:

- вовлечение заемного капитала;

- повышение текущих (краткосрочных) обязательств;

- снижение внеоборотных активов, к примеру, путем реализации либо использование ускоренной амортизации;

- уменьшение дебиторской задолженности.

Активизирование источников денежных средств допускается сделать при помощи внешних источников финансирования:

- кредиты банков;

- ценные бумаги и векселя;

- факторинг.

Основанием для принятия решения о подборе источника финансирования имеет возможность быть альтернативная стоимость привлекаемых средств.

Ускорение привлечения денежных средств в краткосрочном периоде имеет возможность так же быть достигнуто за счет последующих событий:

- повышения объема ценовых скидок за наличный расчет по реализованной покупателям услугам;

- обеспечение неполной либо полной предоплаты за осуществленные работы, услуги, пользующиеся высоким спросом на рынке;

- ускорения инкассации просроченной дебиторской задолженности;

- применение современных форм рефинансирования дебиторской задолженности - учета векселей, факторинга, форфейтинга;

- ускорения инкассации платежных документов потребителей (времени нахождения их в пути, в ходе регистрации, в ходе зачисления денег на расчетный счет и т.п.).

Повышение размера положительного денежного потока ООО «Пантера» в долгосрочном периоде имеет возможность быть достигнуто за счет последующих событий:

- привлечения стратегических инвесторов с целью повышения размера собственного капитала;

- привлечения долгосрочных финансовых кредитов;

- реализации (или сдачи в аренду) неприменяемых видов основных средств.

Уменьшение размера отрицательного денежного потока в долгосрочном периоде имеет возможность быть достигнуто за счет сокращения средств постоянных затрат предприятия.

Мeтoды oптимизaции в cлучae лишнего финансового потока oргaнизaции соеденены c oбecпeчeниeм увеличения инвecтициoннoй активности.

В системе данных способов OОO «Пантера» мoгут быть применены:

- уcкoрeниe пeриoдa рaзрaбoтки настоящих инвecтициoнных прoeктoв и нaчaлa их рeaлизaции;

- ocущecтвлeниe рeгиoнaльнoй дивeрcификaции oпeрaциoннoй дeятeльнocти фирмы;

- активное создание пoртфeля денежных инвecтиций.

Для увeличeния прибыли и пoддeржaния cтaбильнoй рaбoты предприятия в пeрcпeктивe нeoбхoдимo пocтoяннo прoвoдить aнaлиз и oцeнку дeятeльнocти в рaзличных ее acпeктaх.

Для улучшения финансового состояния ООО «Пантера» могут быть использованы следующие пути ускорения оборачиваемости капитала:

- уменьшение продолжительности производственного цикла за счет интенсификации производства (поднятия уровня производительности труда, наиболее полная эксплуатация производственных мощностей фирмы, материальных и трудовых ресурсов);

- совершенствование материально-технического снабжения с целью беспрерывного снабжения производства необходимыми материальными запасами и сокращения времени нахождения капитала в запасах;

- форсирование процесса оформления расчетных документов и отгрузки товаров;

- уменьшение времени нахождения средств в дебиторской задолженности;

- подъем уровня маркетинговых исследований, направленных для ускорения продвижения товаров от производителя к потребителю, а именно:

а) анализ платежеспособного спроса на продукцию, рынков ее сбыта, подкрепление плана производства и реализации объема и ассортимента соответствующей продукции;

- оценка мнения о степени риска невостребованных товаров, исследование факторов, формирующих эластичность спроса на товары;

в) изыскание резервов повышения конкуренции и ее уровня;

г) усовершенствование ценовой политики, как одного из определяющих факторов в борьбе с конкурентами;

д) построение стратегии, тактики, методов и средств формирования спроса;

е) усовершенствование путей продвижения продукции к потребителю;

ж) постоянный поиск новых рынков, новых покупателей, новых видов продукции, способы обеспечить фирме больший уровень дохода.

б) повышение уровня уставного капитала общества для увеличения его финансовых гарантий;

- укрупнение резервного фонда, улучшение его учета и отображения в бухгалтерском балансе.

ЗАКЛЮЧЕНИЕ

По итогам выполненной работы можно сделать следующие выводы.

Для обеспечения действенного управления финансовыми потоками целесообразно исполнять их классификацию по разным признакам. Выделяют положительные и отрицательные денежные потоки. Управление финансовыми потоками фирмы является принципиальной составной долей общей системы управления его денежной деятельностью. Оно позволяет решать различные задачи финансового менеджмента, и подчинено его ключевой цели.

Одним из более принципиальных и трудных шагов управления финансовыми потоками фирмы является их оптимизация.

Оптимизация финансовых потоков представляет собой процесс выбора лучших форм их организации на предприятии с учетом критерий и особенностей воплощения его хозяйственной деятельности.

На практике употребляются два главных способа составления Отчета о движении денежных средств фирмы - прямой и косвенный. Эти способы отличаются меж собой полнотой представления данных о финансовых потоках фирмы, исходной информацией для разработки отчетности и иными параметрами.

От того, какова структура денежных потоков в рамках отдельно взятого предприятия, а именно направленность положительных и отрицательных денежных потоков от операционной, финансовой и инвестиционной деятельности, зависит качество управления всего предприятия в целом, его финансовое состояние и перспективы развития.

Действенное управление финансовыми потоками является одним из критерия достижения отличных конечных итогов деятельности фирмы. Умение управления денежными потоками фирмы базируется на отдельных принципах: принцип информативной достоверности; принцип обеспечения сбалансированности; принцип обеспечения эффективности; принцип обеспечения ликвидности. Одним из особенно принципиальных и трудных шагов управления финансовыми потоками фирмы является их оптимизация. Оптимизация финансовых потоков являет собой процесс выбора лучших форм их организации на фирме с учетом особенностей и критерий осуществления ее хозяйственной деятельности.

По данным проведенного анализа денежных потоков предприятия ООО «Пантера» было выявлено, что денежные потоки фирмы характеризуются значимой неравномерностью поступления и расходования денежных средств в разрезе отдельных промежутков времени, что приводит к формированию значимых объемов свободных денежных активов фирмы. Временно свободные остатки денежных средств носят нрав непроизводительных активов (вплоть до момента их применения в хозяйственном процессе), которые утрачивают свою ценность во времени, от инфляции и сообразно иным факторам.

В 2016 году эффективность использования денежных средств предприятия ООО «Пантера» повысилась. Рентабельность положительного денежного потока возросла на 0,8% и составила 1,5%. Коэффициент рентабельности чистого денежного потока вырос на 20,79 и составил 19,68. Рентабельность денежных потоков по текущей деятельности предприятия выросла на 0,5% и составила 2%. При этом наблюдается положительная динамика повышения рентабельности среднего остатка финансовых средств, в 2016 году показатель рентабельности среднего остатка вырос на 6,86 пунктов и стал равен 8,193.

Планирование денежных потоков дает возможность предприятию:

- прогнозировать выручку от реализации товаров (услуг) на предстоящий период (месяц, квартал, год);

- увязывать плановый объем выручки с размером текущих обязательств;

- удерживать общую сумму текущих обязательств в приемлемых рамках, пропорциональных выручке;

- использовать выручку, прежде всего, с учетом погашения обязательств и поддержание некоторых резервов денежной наличности;

- мобилизовать дополнительные источники и средства, способствующие росту объема выручки от продажи товаров (услуг) (основные средства, которые не используются в производственном процессе, долгосрочные финансовые вложения, продукция на складе, приводящая к замораживанию выручки к прибыли); дебиторские обязательства, краткосрочные финансовые вложения, денежные средства в кассе и на счетах в банках.

Таким образом, анализ финансового состояния показал, такие результаты:

- у предприятия наблюдается стабильная хозяйственная деятельность, но есть резервы, чтобы ее улучшить;

- у предприятия наблюдается финансовая устойчивость, но есть проблемы с платежеспособностью;

- предприятие обладает хорошей ликвидностью;

- рентабельность предприятия положительна.

Значит, у предприятия наблюдается устойчивое финансовое состояние предприятия, но с возможным риском банкротства, которое возникло при помощи таких проблем:

- у предприятия наблюдается не эффективный процесс управления денежными активами предприятия;

- денежные активы предприятия используются не эффективно.

СПИСОК ЛИТЕРАТУРЫ

- Федеральный закон «О бухгалтерском учете» от 21.11.96 г. № 129-ФЗ (в ред. Федерального закона от 28.09.10 №243 -ФЗ).

- Федеральный закон РФ «Об обществах с ограниченной ответственностью» от 08.02.98г.№ 14-ФЗ (в ред. ФЗ от 27.10.08г. №175-ФЗ).

- Гражданский кодекс РФ (часть 1 от 25.12.08г. №280-ФЗ, часть 2 от 25.12.08г. №280-ФЗ). - М.: Проспект, 2008.

- Положение по бухгалтерскому учету «Бухгалтерская отчетность организаций». ПБУ 4/99. Утверждено приказом Минфина РФ от 06.07.99 г. №34н.

- Приказ Минфина РФ от 30.12.1999г (в ред. Приказа Минфина от 10.07.2000г№65н).

- Положение по бухгалтерскому учету «Доходы предприятия» (ПБУ 9/99). Приказ Минфина РФ от 06.09.1999 г. № 32н (ред. от 27.11.06 №156н).

- Положение по бухгалтерскому учету «Расходы предприятия» (ПБУ 10/99). Приказ Минфина РФ от 06.09.1999 г. № 33н (ред.от 27.11.06г.№156н).

- «О формах бухгалтерской отчетности организаций» Приказ Минфина РФ от22.07.2003г № 67н (ред. от 18.09.2006г №115н).

- Положение по бухгалтерскому учету «Отчёт о движении денежных средств» (ПБУ 23/2011),утверждено приказом Минфина России от 02.02.11 года № 11н.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности предприятия и Инструкция по его применению. Утверждены приказом Минфина РФ от 31.10.2000 г. №94н (ред. от 18.09.06г).

- «Порядок ведения кассовых операций в Российской федерации» Инструкция Центробанка РФ от 20.06.07г. №1843-У (ред. от 28.04.08г).

- «Положение о правилах предприятия наличного денежного обращения на территории Российской федерации». Приказ Центробанка РФ от 05.01.98г. №14-П(в ред.указаний ЦБ РФ от 31.10.02 №1201-У).

- Аббасов Сарват Алыджаноглы. Эффективное управления денежными потоками как важный инструмент финансового менеджмента// Российское предпринимательство. - 2015 №2

- Абрамян А. К. Теоретическое представление категории «денежные потоки» / А. К. Абрамян, О. Г. Коваленко // Молодой ученый. — 2014

- Алексеева Н.А. Анализ денежных потоков предприятия: учебное пособие для студентов-Москва:ИНФА-М,2016

- Алексеева Н.А. Концепции денежных потоков и их реализация в управлении активами предприятия/ Н. А. Алексеева// Экономические науки. - 2014

- Баканов М.И., Мельник М.В., Шеремет А.Д. Теория экономического анализа 2005 г.

- Бланк И. А. Управление денежными потоками/ «Ника-Центр»// Киев 2014

- Бланк И.А. Финансовый менеджмент: учебный курс. - К.: Ника-Центр, Эльга, 2011

- Гаврилова А.Н. и др. Финансовый менеджмент: учеб. пособие- М.: КноРус, 2011

- Гукова А.В. Управление предприятием: финансовые и инвестиционные решения - М.: Финансы и статистика: ИНФРА-М, 2014

- Гутова А.В. Управление денежными потоками: теоретические аспекты. Финансовый менеджмент: Москва, 2016

- Жариков В.В. Управление финансами предприятия. Финансовый менеджмент: учеб. пособие- М.: 2014

- Журнал финансовый директор 2017

- Колчина Н.В. Финансовый менеджмент/Н.В. Колчина// Москва 2014

- Кудинова М.Г. Экономический анализ хозяйственной деятельности предприятия: учебное пособие - С-Петербург, 2014

- Кузнецова И.Д. Управление денежными потоками предприятия 2008 г. Иваново

- Лупей Н.А. Финансы торговых организаций: учебное пособие - М.: ЮНИТИ, 2011

- Маевская Е.Б. Стратегический анализ и бюджетирование денежных потоков коммерческих организаций: монография-Москва:ИНФА-М,2016.- 107

- Медведева О.В. Комплексный экономический анализ деятельности предприятия: Феникс, 2011

- Мельников Е.Н. Сравнительный анализ существующих моделей управления денежными потоками/ Е.Н. Мельноков// Аудит и финансовый анализ/Учредитель: ООО «ДСМ Пресс». - М.: ООО «ДСМ Пресс»,2013

- Мельцас Е. Координация финансовых потоков как инструмент поддержания финансовой устойчивости предприятия/ Е. Мельцас// Риск: ресурсы, информация, снабжение, конкуренция. - 2014 №2

- Моисеева Е.Г. Управление денежными потоками: планирование,

балансировка, синхронизация//справочник экономиста 2011 №5

- Первова О.Ю. Теоретические аспекты управления финансовыми потоками предприятия//Российское предпринимательство. - 2015 №14

- Пестрякова Т.П. Особенности управления денежными потоками малого предприятия в сфере торговли - М.: ООО «Финанспресс», 2011

- Пивкин С. А. Новые центры затрат и денежные потоки предприятия// Экономический анализ: теория и практика. - 2014 №30

- Пожидаева Т.А. Анализ финансовой отчетности: учебное пособие. - 3-е изд. М.: КНОРУС,2011

- Румянцева Е.Е. Финансы организаций: финансовые технологии управления предприятием: учебное пособие - М.: ИНФРА-М,2011

- Румянцева, Е.Е. Финансовый менеджмент: Учебник / Е.Е. Румянцева. - М.: РАГС, 2011

- Савчук А. Обнаружение и устранение недостатков в финансовом управлении предприятия/ А. Савчук// Финансовый директор.- 2014 №9

- Савчук В.П. Анализ финансовой деятельности предприятия 2016 г.

- Самылин А.И. Оценка денежных потоков и стоимости предприятия/ А. И. Самылин// Бизнес в законе.- 2014

- Самылин А.И. Финансовый менеджмент - М.: ИНФРА-М, 2015

- Соколова Л.С. Инвестиционная привлекательность коммерческого предприятия - резервы роста/ Л.С. Скоолова// Справочник экономиста.- 2014

- Тимофеева Т.В.. Анализ денежных потоков предприятия: учебное пособие / Т. В. Тимофеева. — 3-е изд., перераб. и доп. — М. : Финансы и статистика : Инфра-М, 2011

- Шеремет А.Д. Комплексный анализ хозяйственной деятельности, М.: 2011 г.

- Яковлева И.Н. Денежные потоки компании: особенности управления// Справочник экономиста 2011 №3

- http://www.b2bsky.ru/ (дата обращения: 07.03.2017).

- http://fd.ru/ (дата обращения: 07.03.2017).

- http://altai.n4.biz/participants (дата обращения: 07.03.2017).

- http: //base.consultant.ru/cons/cgi/online .cgi?req=doc&base=LAW&n=193533 &fld=134&dst=1000000001,0&rnd=0.9266898704098465

- http://www.consultant.ru/document/cons_doc_LAW_81165/2ff7a8c72de3994f 30496a0ccbb1ddafdaddf518/ (дата обращения 07.03.2017).

- http://base.consultant.ru/cons/cgi/online.cgi?req=doc&base=LAW&n=112417 &fld=134&dst=1000000001,0&md=0.8153292023842591 (дата обращения 07.03.2017).

-

Савчук В.П. Анализ финансовой деятельности предприятия 2016 г. С 64. ↑

-

Савчук В.П. Анализ финансовой деятельности предприятия 2016 г. С 65. ↑

-

Приказ Минфина РФ от 30.12.1999г (в ред. Приказа Минфина от 10.07.2000г№65н). С 203. ↑

-

Приказ Минфина РФ от 30.12.1999г (в ред. Приказа Минфина от 10.07.2000г№65н). С 203. ↑

- Правовые основы организации нотариата. Понятие нотариата в РФ и его сущность

- Особенности налогообложения налогом на прибыль кредитных организаций

- PR в системе Интегрированных коммуникаций (Возникновение и характеристика концепции интегрированных маркетинговых коммуникаций)

- Система источников предпринимательского прав (Общепризнанные принципы и нормы международного права)

- Правовые основы организации нотариата (Система органов регулирования и контроля)

- Классификация нотариальных действий

- Депозитная политика коммерческого банка

- Выбор приоритетных подходов к организации труда производственного персонала: коллективная форма – преимущества и недостатки, рекомендации по применению на различных типах предприятий (История становления коллективных форм труда)

- Управление конкурентоспособностью товара

- Критерии выбора средств разработки WEB-приложений

- Понятие и значение приватизации (Сущность приватизации )

- Рекламные стратегии компаний (по выбору) на отраслевых рынках (Сущность рекламной стратегии)