Дистанционное обслуживание клиентов в коммерческом банке. Современные тенденции.

Содержание:

Введение

В условиях жесткой конкуренции и мирового финансового кризиса, огромное количество банков уделяют все большее внимание необходимости увеличить качество обслуживания клиентов при одновременном снижении своих издержек. Стоит отметить, что рост эффективности деятельности при одновременном повышении удовлетворенности клиентов качеством оказываемых им банковских услуг – это и есть главные факторы успеха современной банковской системы.

Одним из наиболее многообещающих и актуальных направлений развития банковского сектора в современных условиях является развитие такой сферы деятельности как дистанционное банковское обслуживание. Это обусловлено рядом причин. Во-первых, оказание таких услуг позволяет создать совершенно новый уровень сервиса крупным корпоративным клиентам. Во-вторых, качественное дистанционное банковское обслуживание все чаще понимается как конкурентное преимущество при оказании услуг малому и среднему бизнесу, индивидуальным предпринимателям и физическим лицам. В-третьих, быстрый рост розничного сектора требует создания доступных и эффективных механизмов взаимодействия коммерческих банков и их клиентов. Для клиента такое обслуживание означает максимизацию удобства обслуживания и минимизацию временных и финансовых затрат на всех стадиях его работы с банком во время получения информации об услугах и продуктах, заполнения необходимых анкет и бланков, получения банковских продуктов и услуг, а также его использование и контроль над ним. Для банка – рост показателей эффективности его работы, уменьшение издержек и шанс существенно увеличить клиентскую базу без потери качества обслуживания.

Целью выпускной квалификационной работы является изучение теоретических, методологических и правовых основ дистанционного банковского обслуживания как одного из самых перспективных направлений развития банковского сектора на современном этапе.

В соответствии с поставленной целью данная работа направлена на решение следующих задач:

- рассмотреть сущность и формы, определить отличительные особенности дистанционного банковского обслуживания;

- выявить особенности правового регулирования данного сегмента банковской деятельности, а также ознакомиться с законодательными актами, регулирующими организацию дистанционного банковского обслуживания в Российской Федерации;

- провести оценку современного состояния и проблем организации, а также оценить перспективы развития дистанционного банковского обслуживания в Российской Федерации на современном этапе развития;

- провести анализ уровня развития данного вида деятельности в АО «Тинькофф банк» с целью разработки предложений по его совершенствованию;

- предложить мероприятия по улучшению системы ДБО банка и дать оценку их эффективности.

Объектом исследования данной работы является АО «Тинькофф банк». Предметом исследования – анализ уровня развития дистанционного банковского обслуживания на современном этапе.

Теоретической и методологической базой исследования являются труды отечественных и зарубежных ученых по вопросам дистанционного банковского обслуживания. Информационной базой работы являются оценки и статистические данные АО «Тинькофф банк», других российских и международных организаций, законодательные, правовые и нормативные документы, материалы периодической печати.

Выпускная квалификационная работа состоит из введения, трех глав, заключения и библиографического списка.

Глава 1. Теоретические основы дистанционного банковского обслуживания в банках

1.1. Сущность, формы и роль дистанционного банковского обслуживания в банковской деятельности

Система дистанционного банковского обслуживания (ДБО) активно применяется сегодня в деятельности коммерческих банков и является необходимой в условиях жесткой конкуренции на рынке банковских услуг. Однако теоретические аспекты системы ДБО остаются недостаточно освещёнными. Это обстоятельство несет в себе проблемы неправильного понимания назначения и толкования сущности системы ДБО.

В научной литературе ДБО определяется различными авторами схоже. Так, Белоглазова Г.Н., Кроливецкая Л.П. трактуют дистанционное банковское обслуживание как «предоставление возможности клиентам совершать банковские операции, не приходя в банк, с использованием различных каналов телекоммуникаций»[1]. Тавасиев А.М. определяет ДБО как «предоставление банковских продуктов (оказание банковских услуг) на расстоянии, вне офиса банка, без непосредственного контакта клиента с сотрудниками банка»[2]. Гришина Е.А. утверждает, что «дистанционным банковским обслуживанием (ДБО) принято называть оказание банковских услуг (предоставление банковских продуктов) на расстоянии, без посещения клиентами офиса банка, без непосредственного контакта с сотрудниками банка – из дома (так называемый «homebanking»), офиса, автомобиля и т.д.»[3]. Евдокимова С.С. под ДБО понимает технологию, в которой проведение операций не требует визита клиента в банк[4].

Очень часто в научной литературе можно встретить следующее определение: ДБО – общий термин для технологий предоставления банковских услуг на основании распоряжений, передаваемых клиентом удалённым образом (без визита в банк), чаще всего с использованием компьютерных и телефонных сетей[5].

Таким образом, все определения ДБО сходятся в одном: в системе обязательно должно быть реализовано дистанционное или удаленное обслуживание клиентов, которое достигается с помощью средств информационно-телекоммуникационных технологий (ИТКТ). При этом при ДБО клиент может взаимодействовать с сотрудником банка, но это взаимодействие будет строиться также с помощью ИТКТ, например, когда речь идет о так называемом видео-банкинге (получении консультаций в банкомате, видео-киоске и прочее). В будущем такие коммуникации будут развиваться.

Однако мало ученых определяют дистанционное банковское обслуживание как систему. Коробова Г.Г. одна из немногих приводит такое определение: система дистанционного банковского обслуживания – «это совокупность методов предоставления банковских услуг с помощью средств телекоммуникации, при которых присутствие самого клиента в банке не требуется»[6]. Вместе с тем, Коробова Г.Г. отмечает, что «дистанционным обслуживанием банка правомерно называть предоставление банковских продуктов (услуг) по запросу клиента без непосредственного взаимодействия клиента с сотрудником банка»[7].

В результате критического анализа определений ДБО и системы ДБО можно сделать вывод, что во всех определениях говорится о предоставлении банковских продуктов и услуг, совершении банковских операций. Лаврушин О.И. утверждает, что «каждому продукту [имеется в виду банковскому] соответствует услуга, которая представляет собой совокупность действий, процесс создания банковского продукта», «услуга предполагает осуществление операций»[8]. Под операцией им же понимается конкретный вид действий по созданию продукта.

Совокупность банковских операций и сделок, направленных на удовлетворение конкретной потребности клиента, закрепленная банковскими регламентами и имеющая определенные качественные, количественные и ценовые параметры, называется банковским продуктом[9]. Таким образом, банковская услуга это набор банковских операций, это процесс, а на выходе всегда получается банковский продукт. Рассмотрим на примере расчетного обслуживания клиентов в системе ДБО. Лаврушин О. И. отмечает, что расчетный процесс это банковская услуга, а сам расчет – банковский продукт[10]. Значит, при оплате коммунальных услуг в системе ДБО, клиент сначала получает дистанционную банковскую услугу в виде набора дистанционных банковских операций, которые проходят в режиме онлайн автоматически, а затем на выходе конечный результат – оплаченный счет за коммунальные услуги, т.е. дистанционный банковский продукт. Естественно клиент не видит этих процессов, для него все происходит мгновенно. Значит, следует сделать ещё один вывод, ссылаясь на то, что «каждому продукту соответствует услуга», дистанционный банковский продукт неотделим от дистанционной банковской услуги. Стоит отметить, что процесс оказания дистанционной банковой услуги может быть прерван на любом этапе, в то время как продукт является положительно завершенной услугой.

Трактовка понятий «банковский продукт», «банковская услуга» и «банковская операция» подробно рассмотрена в приложении 1.

Главное условие предоставления банковских продуктов, услуг, совершения операций в системе ДБО является дистанционность или удаленность.

Значит и банковские продукты, услуги и операции будут дистанционными. В этом контексте необходимо дать им определение. Дистанционная банковская операция – это конкретный вид действий по созданию дистанционного банковского продукта, осуществляемых с использованием ИТКТ. Дистанционная банковская услуга – это совокупность определенным образом упорядоченных дистанционных банковских операций, осуществляемых с использованием ИТКТ. Дистанционный банковский продукт – это совокупность дистанционных банковских операций, направленных на удовлетворение конкретной потребности клиента, закрепленная банковскими регламентами и имеющая определенные качественные, количественные и ценовые параметры.

Таким образом, система дистанционного банковского обслуживания – это совокупность технологий предоставления дистанционных банковских продуктов и услуг на основании распоряжений, которые клиент передает удаленным образом.

В соответствии с современным уровнем развития технологий система ДБО включает в себя следующие элементы: терминальный, телефонный, РС–банкинг, интернет–, мобильный банкинг. Связи между элементами системы ДБО являются функциональными, т. к. каждый элемент в отдельности выполняет функции других элементов почти в равной степени. Таким образом, все элементы системы в совокупности выполняют системные функции, другими словами функции всей системы. Так как система ДБО постоянно развивается, и настоящие элементы системы это результат её развития. В системе могут происходить качественные изменения, либо появление новых её элементов, отмирание старых. Система ДБО является целостной, её элементы определены, а функционирует она в автоматизированной банковской среде и является её частью[11].

Исходя из применения принципов системного исследования к системе ДБО, для неё характерна горизонтальная структура. Все элементы системы равноправны, при появлении новых элементов они также полноправно включаются в систему.

Система ДБО зиждется на следующих принципах: 1) безотказность и устойчивость, 2) безопасность, 3) эффективность, 4) удобство работы, 5) оперативность функционирования[12].

Это основные принципы функционирования системы ДБО. Принцип безотказности и устойчивости означает функционирование системы при любых неблагоприятных условиях, в стрессовых и чрезвычайных ситуациях система должна оставаться работоспособной. Должно быть определено минимальное время восстановления работоспособности.

Принцип безопасности. Этот принцип является очень важным, основополагающим при принятии решения об использовании системы ДБО как банком, так и клиентом. Если этот принцип не реализуется, то ставится под сомнение целесообразность использования системы ДБО. О безопасности совершения операций в системе ДБО должны заботится ИТ-подразделения банка, ИТ-компании, разрабатывающие эти системы. Регулятор в свою очередь должен прописывать в своих нормативных и рекомендательных документах вопросы, связанные с безопасностью при эксплуатации системы, и контролировать эти процессы. Вообще, принцип безопасности системы стоит особняком в вопросе изучения системы ДБО. Ему стоит уделить особое внимание со стороны не столько экономистов, как ИТ-специалистов.

Под принципом эффективности понимается целесообразность её функционирования для банка. Система должна приносить банку доход, либо экономию на издержках обслуживания клиента в офисе. Принцип удобства работы означает комфортную и понятную пользовательскую рабочую среду. Система должна быть понятна каждому клиенту, время на проведение новой операции, затраченное клиентом, должно быть минимальным. В противном случае проблемы и неудобство в использовании оттолкнут клиентов уже на первом этапе эксплуатации системы. Принцип оперативности функционирования системы означает быстрый отклик системы на запросы клиента, минимальное время получения запрашиваемой информации, совершения и проведения транзакции.

Недостаточно освещенным в научной литературе остаётся вопрос функций системы ДБО. Основные функции системы ДБО это информационная, коммуникационная и транзакционная. Информационная функция системы ДБО означает предоставление пользователям финансовой информации, например, курсы валют, процентные ставки по банковским продуктам и т.д. Коммуникационная функция подразумевает получение консультаций по банковским продуктам в режиме обмена информацией с банком. Например, оформление заявки на кредит. Транзакционная функция системы ДБО означает совершение в этой системе пользователем финансовых транзакций (операций), например, оплата счёта за коммунальные услуги. Кроме того, система ДБО обладает функцией учёта денежных средств пользователя–клиента банка, просветительской функцией, а также рядом дополнительных функций. Рассмотрим их более подробно. Функция учёта денежных средств подразумевает автоматическое ведение системой ДБО бюджета денежных средств пользователя. Эта функция может быть реализована не во всех видах системы ДБО, а, например, в интернет– банкинге, мобильном банкинге. Пользователи системы ДБО должны быть подготовлены к работе в ней, иметь некоторые знания в области финансов, т.е. должны быть финансово грамотными людьми, и их образованность в этой области растёт с накоплением опыта использования системы ДБО. В целом развитие информационных технологий и их применение в финансово-банковской среде, а значит и развитие системы ДБО содействует реализации, в том числе на государственном уровне, различных программ по повышению финансовой грамотности населения страны. Значит, система ДБО также выступает важным стимулирующим фактором в вопросе повышения финансовой грамотности. Появление у системы ДБО дополнительных функции связано с интеграцией в эту систему различных добавочных нефинансовых услуг, например, заказ и бронирование гостиницы, билетов на различные виды транспорта и пр.[13]

Таким образом, мы уточнили ряд понятий, связанных с системой ДБО, обозначили элементы, раскрыли принципы и свойства системы ДБО, расширили перечень выполняемых ею функций, обосновали достоинства и недостатки системы, как для коммерческого банка, так и для клиентов – пользователей системы. Бесспорно, содержание системы ДБО нуждается в дальнейшем исследовании, что определяется активным развитием и совершенствованием системы.

1.2. Развитие дистанционного банковского обслуживания в России и за рубежом

Наверное, не вызывает сомнений, что банк будущего - это банк с набором уникальных технологий, позволяющих клиенту совершать финансовые операции из любой точки мира, в любое время суток и любой день недели, оперативно, эффективно и безопасно. Неудивительно, что уже сейчас российский рынок дистанционного банковского обслуживания развивается стремительными темпами. Эксперты утверждают, что за последние несколько лет в этой области произошел качественный сдвиг: наиболее дальновидные банки стали применять интернет-банкинг, мобильный банкинг и другие виды ДБО во всех аспектах своего бизнеса[14].

По субъектам обслуживания (клиентской базе) ДБО принято подразделять на две группы:

а) системы, обслуживающие корпоративный сектор (юридические лица и индивидуальные предприниматели);

б) системы, используемые физическими (частными) лицами.

В зависимости от выбранного канала связи клиентом банка принято выделять следующие виды ДБО:

а) ПК-банкинг (PC-banking) или система «Клиент-Банк», которая предполагает установку специального программного обеспечения на персональный компьютер клиента;

б) Интернет-банкинг (Internet-banking), который предполагает для осуществления доступа к банковским операциям использование Web-браузера, установленного на персональный компьютер клиента;

в) Телефонный банкинг (Phone-banking), при котором для управления счетом используются возможности телефонов с функцией тонального набора номера и факса;

г) Мобильный банкинг (Mobile-banking), который предполагает обмен информацией между клиентом и банком с использованием либо мобильного устройства (телефона, планшетного компьютера) через SMS-сообщения либо посредством мобильного интернета (SMS-banking, WAP-banking, GPRS-banking);

д) Банковское обслуживание через банкоматы (ATM-banking) и терминалы самообслуживания[15].

Российский рынок дистанционного банковского обслуживания пока что отстает от рынка Европы и США. По приблизительным оценкам, в настоящее время общее число российских пользователей интернет-банкинга составляет всего лишь 1,3-1,6 млн. человек, из них 85% - физические лица. При этом можно отметить, что по итогам 2015 года число пользователей услуги выросло более чем в два раза и большая их часть приходится на несколько крупных банков, у которых имеется развитая система дистанционного обслуживания[16].

Эксперты рынка высоко оценивают его перспективы и утверждают, что в ближайшие годы темпы роста составят не менее 95% в год.

Высокий рост рынка будет обусловлен как распространением банковских продуктов среди частных клиентов, так и развитием сервисов дистанционного обслуживания[17].

К концу 2016 года количество пользователей интернет-банкинга в РФ достигло 6 млн. человек[18].

Пока ситуация на российском рынке дистанционного банковского обслуживания имеет значительное отличие от стран Европы и США[19].

Основные отличительные особенности российского рынка ДБО заключаются в следующем:

- в России системы «Банк-Клиент» являются самым популярным видом ДБО, а в других странах эти системы являются самыми непопулярными;

- на втором месте по популярности в РФ находится система ДБО «Интернет-Клиент», а интернет-банкинг выполняет в основном роль «справочной службы»;

- телефонный банкинг выполняет в основном только информационные функции и является частью фронт-офиса банка;

- у большинства российских банков мобильный банкинг ограничен рассылкой SMS об операциях по счету и не позволяет дистанционно управлять счетами. По данным компании i-Free, этой услугой в крупных банках пользуются до 47% держателей карт;[20]

- такой консервативный подход к использованию новых технологий проявляют как небольшие, так и достаточно крупные розничные банки, такие как ВТБ, УРАЛСИБ, Сбербанк, Альфа Банк, которые разделяют операционный и информационный уровень доступа и подключения клиентов.[21]

Технический прогресс напрямую влияет на предпочтения клиентов в отношении банковских продуктов и услуг, что в свою очередь порождает изменения в клиентских и маркетинговых политиках и IT-решениях самих банков.

Как показало исследование, проведенное AnalyticResccrchGroup среди крупнейших российских банков, в настоящее время лишь несколько банков ведут активное продвижение услуг дистанционного банковского обслуживания. Хотя основная тенденция западного рынка - совершенствование и дополнение действующих сервисов интернет-банкинга - характерна и для российского рынка[22].

Все более широкое развитие в банковской сфере, в особенности в расширении ДБО, получает использование современных технологий.

Blockchain стал использоваться для совершения различных торговых сделок сравнительно недавно. Первая сделка была осуществлена осенью 2016 года между компаниями Ornua и Сейшельской торговой компанией при посредничестве британского банка Barclays и израильского стартапа Wave. Капитализация аккредитива (гарантированный банком платеж, который осуществляется после выполнения определённых условий) составила сто тысяч долларов, была оформлена транзакция по экспорту масла и сыра от ирландской компании в торговую компанию Сейшельских островов[23].

Главным в осуществлении сделки стала беспрецедентная скорость осуществления транзакции – все операции были выполнены в течение 4 часов. При стандартной процедуре, подобная транзакция могла бы занять около недели – это основной минус осуществления аккредитивов. Помимо быстроты, применение blockchainа в осуществлении торговых сделок позволяет не расходовать средства на транспортировку документов. Если раньше приходилось пользоваться услугами, к примеру, курьеров, то blockchain позволяет осуществлять сделки онлайн, виртуально, без перемещения документации в физическом виде. И последнее значительное преимущество применения blockchainа – невозможность подделать документы, поскольку все данные находятся в распределенной базе данных, которые не могут быть отредактированы/испорчены третьими лицами[24].

Blockchain призван ускорить процесс обмена документацией и минимизировать затраты на транспортировку документов, смарт-контракт обеспечивает моментальное исполнение платежа. В смарт-контракте, подобно аккредитиву, в специальном коде заложен договор, который автоматически исполняется после осуществления всех условий. За поставку информации о выполнении условий отвечает интернет-вещей: при помощи GPS отслеживается перемещение товара, передается информация о его географическом положении. Когда товар достигнет точки назначения, будет автоматически запущен алгоритм выполнения всей сделки[25].

В России первая торговая сделка с использованием blockchain была совершена между S7 и «Альфа-банком». Сделка была осуществлена по схеме аккредитива, открытие и закрытие которого было записано в специальном коде через платформу Ethereum. Обе стороны продолжают исследования применения blockchain технологий в будущих сделках. Помимо торговых сделок, планируется осуществление валютных платежей и иных типов транзакций[26].

Таким образом, главные достоинства использования blockchain технологий в осуществлении торговых сделок:

- Скорость – вместо нескольких дней осуществление операции за несколько часов

- Дешевизна – нет необходимости платить за транспортировку документов или курьерские услуги, а также за услуги юристов

- Безопасность – невозможность подделки документации третьими лицами.

Несмотря на то, что количество совершаемых транзакций с применением blockchain постепенно растет, эксперты не прогнозируют резкого перехода к новому способу ведения торговых сделок. Ожидается, что полноценный переход к использованию blockchain в торговой сфере произойдёт не раньше чем через 5-10 лет[27]. Инвестиции в разработки, связанные с внедрением blockchain технологий в первом полугодии 2016 года составили около 290 миллионов долларов (по данным Juniper Research)[28].

Более того, существует проблема некачественного тестирования работы алгоритма транзакции, поскольку такие ошибки могут быть видны всем участникам blockchain-сети.

Из-за этого существует риск использования таких ошибок в корыстных целях в виде незаконного присвоения средств.

Вопросы внедрения blockchain в коммерческую сферу относятся к полномочиям самих компаний, которые заинтересованы в оптимизации своей деятельности.

Таким образом, полноценное применение блокчнейн технологий в осуществлении торговых финансовых сделок дело ближайшего будущего. Новая технология призвана революционизировать сферу торговли, через беспрецедентное сокращение временных затрат на осуществление сделок, сокращение финансовых затрат на курьерские, транспортные и юридические услуги, а также на обеспечение безопасности транзакций.

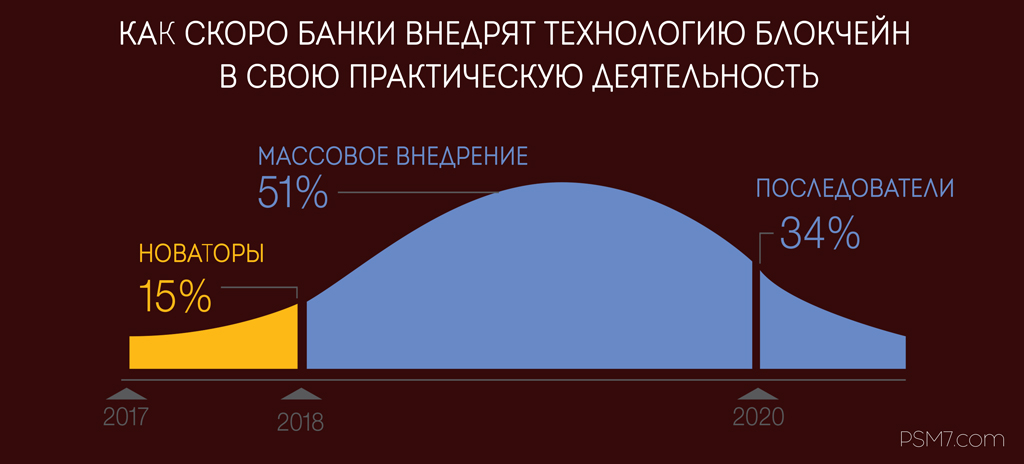

Согласно результатам исследования, в 2017 году 15% финучреждений будут использовать blockchain в практической деятельности. Именно эти банки являются новаторами, которые считают, что технология поможет им создать новые бизнес-модели и запуститься на новых рынках.

Рисунок 1 – Внедрение blockchain коммерческими банками

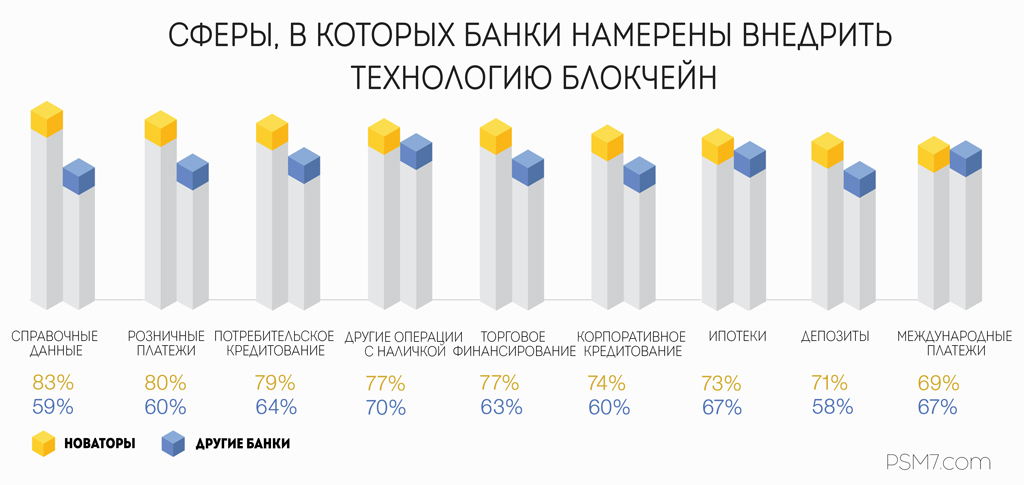

Банки-новаторы считают, что blockchain поможет им сократить время, расходы и риски в таких сферах, как справочные данные, розничные платежи и потребительское кредитование. Также новаторы убеждены, что blockchain откроет новые возможности в сферах торгового финансирования и корпоративного кредитования.

Рисунок 2 – Сферы внедрения blockchain

Теперь рассмотрим рейтинг наиболее известных кредитных организаций в стране.

Рейтинг самых популярных банков России составляет ежегодно компания «Медиалогия». Данный список компания «Медиалогия» составила специально для сайта Banki.ru. Основой для построения рейтинга стал так называемый МедиаИндекс – особый показатель, характеризующий популярность банков России в СМИ[29].

Лидерами рейтинга самых популярных банков России по качественному показателю МедиаИндекс в 2015 году стали Сбербанк, ВТБ и Газпромбанк. В пятерку рейтинга вошли также Альфа-Банк и ВЭБ (Приложение 2).

Данный рейтинг, конечно, не может являться основой для оценки надежности банка для вкладов. Для этого есть специальные рейтинги устойчивости банков по данным Центробанка РФ или по объему собственного капитала.

Однако учитывать его косвенно при выборе банка для открытия вклада или оформления кредита, пожалуй, все же можно. Ведь, известность и популярность банка может говорить о том, что его услугами пользуется большее число клиентов, которых вполне устраивает сервис, проценты и условия вкладов и кредитов.

Таким образом, на сегодняшний день российский рынок дистанционного банковского обслуживания имеет большой потенциал для роста. Однако в отличие от своих западных коллег российские банки пока не спешат инвестировать в развитие данного направления.

1.3. Нормативно-правовое обеспечение в области дистанционного банковского обслуживания

В Стратегии развития банковского сектора РФ на период до 2020 года справедливо отмечено, что «внедрение в кредитных организациях банковских автоматизированных систем и технологий дистанционного банковского обслуживания позволяет существенно расширить клиентскую базу кредитных организаций и предложение банковских услуг». Из данного документа следует, что Правительство РФ и Банк России должны обеспечивать «формирование нормативной базы, а также общие условия для применения в банковской деятельности новейших информационных технологий, в том числе технологий дистанционного банковского обслуживания, средств автоматизации кассовых операций, электронных средств платежа и электронной обработки платежной информации на основе развития конкуренции и внедрения инноваций в сфере высокотехнологичных банковских продуктов при соответствующем государственном регулировании и контроле» [27, с.92].

К сожалению, Стратегия не является нормативным актом, и надлежащая нормативная база для применения технологий ДБО до сих пор не сформирована. Следует отметить, что Правительство РФ и Банк России время от времени предпринимают определенные усилия по регулированию отдельных вопросов ДБО. Однако единое, комплексное правовое регулирование услуг ДБО в нашей стране в настоящее время отсутствует.

Конечно, Правительство РФ не является субъектом законотворчества, тем не менее в соответствии со ст. 13 Федерального конституционного закона «О Правительстве Российской Федерации» ему принадлежит право законодательной инициативы.

Одной из ключевых является проблема отсутствия легального определения понятия «дистанционное банковское обслуживание», несмотря на его широкое употребление в законодательстве и широчайшее распространение данного явления на практике. В письме Банка России от 3 февраля 2004 г. N 16-Т «О Рекомендациях по информационному содержанию и организации WEB-сайтов кредитных организаций в сети Интернет» дистанционное банковское обслуживание определялось как "осуществление банковских операций и сделок для клиентов кредитных организаций с использованием телекоммуникационных систем». Однако с 28 октября 2009 г. данное письмо утратило силу, а в пришедшем ему на смену письме Банка России от 23 октября 2009 г. N 128-Т с аналогичным названием определения каких-либо понятий отсутствуют в принципе (хотя термин «дистанционное банковское обслуживание» употребляется в письме 8 раз) [29, с. 36].

В действующем законодательстве не содержится и определений видов ДБО. Тем не менее, в письме Банка России от 31 марта 2008 г. N 36-Т «О Рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга» содержится определение интернет-банкинга, дающееся, однако, «для целей данных Рекомендаций». Интернет-банкинг в письме Банка России N 36-Т определяется как «способ дистанционного банковского обслуживания клиентов, осуществляемого кредитными организациями в сети Интернет (в том числе через WEB-сайт(ы) в сети Интернет) и включающего информационное и операционное взаимодействие с ними».

В основополагающем законе банковского сектора – Федеральном законе от 2 декабря 1990 г. N 395-1 «О банках и банковской деятельности» не содержится и упоминания о дистанционном банковском обслуживании. Разумеется, данный Закон не предназначен для полноценного регулирования ДБО, он направлен на достижение иной правовой цели, однако было бы вполне уместно гл. IV «Межбанковские отношения и обслуживание клиентов» данного Закона дополнить ст. 30.1 «Дистанционное банковское обслуживание», где закрепить основные принципы предоставления услуг ДБО, особенности предоставления отдельных видов услуг ДБО (в частности, интернет-банкинга). Также необходимо дополнить ст. 1 «Основные понятия» легальными определениями понятий «дистанционное банковское обслуживание» и «интернет-банкинг».

Единственным более или менее урегулированным в настоящее время аспектом ДБО является его использование в целях совершения платежных операций. Основой ДБО в этом случае является положение п. 3 ст. 847 ГК РФ, предусматривающее, что «договором может быть предусмотрено удостоверение прав распоряжения денежными суммами, находящимися на счете, электронными средствами платежа и другими документами с использованием в них аналогов собственноручной подписи (п. 2 ст. 160), кодов, паролей и иных средств, подтверждающих, что распоряжение дано уполномоченным на это лицом», а основанием предоставления ДБО является договор банка с клиентом. Данный договор может быть приложением (неотъемлемой частью) к договору банковского счета. Также может заключаться отдельный договор о предоставлении услуг ДБО.

Используемое в целях совершения платежных операций дистанционное банковское обслуживание частично регулируется Федеральным законом от 27 июня 2011 г. 161-ФЗ «О национальной платежной системе», который, согласно ст. 1, регулирует порядок оказания платежных услуг (в том числе осуществления перевода денежных средств), использования электронных средств платежа, деятельность субъектов национальной платежной системы, а также определяет требования к организации и функционированию платежных систем, порядок осуществления надзора и наблюдения в национальной платежной системе [6, с.36].

Согласно п. 19 ст. 3 Федерального закона «О национальной платежной системе» под электронным средством платежа следует понимать «средство и (или) способ, позволяющие клиенту оператора по переводу денежных средств составлять, удостоверять и передавать распоряжения в целях осуществления перевода денежных средств в рамках применяемых форм безналичных расчетов с использованием информационно-коммуникационных технологий, электронных носителей информации, в том числе платежных карт, а также иных технических устройств».

Федеральный закон «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма" применительно к ДБО устанавливает перечень операций с денежными средствами, подлежащих обязательному контролю, а также устанавливает права и обязанности организаций, осуществляющих операции с денежными средствами (в части противодействия легализации (отмыванию) денежных средств). Несмотря на частичное урегулирование отдельных аспектов ДБО, следует признать недостаточность и отсутствие системности в правовом регулировании дистанционного банковского обслуживания на уровне федерального законодательства. Своеобразными источниками правового регулирования ДБО являются правовые акты Банка России, а также нормативные правовые акты Правительства РФ. Основной формой правовых актов Банка России, издаваемых по вопросам ДБО, являются письма. Однако в соответствии со ст. 7 Федерального закона от 10 июля 2002 г. N 86-ФЗ «О Центральном банке Российской Федерации» Банк России по вопросам, отнесенным к его компетенции, издает нормативные акты, обязательные для федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации и органов местного самоуправления, всех юридических и физических лиц, в форме указаний, положений и инструкций. Поэтому письма Банка России не имеют нормативного характера, они рекомендательны, а значит, и не обязательны для исполнения.

Перечень законодательных и иных актов, регламентирующих использование технологий и средств обеспечения информационной безопасности применяемых систем ДБО (таблица 1).

Таблица 1 – Основные нормативные акты, регламентирующие ДБО

|

№ п/п |

Наименование НПА |

|

1 |

Федеральный закон от 27 июня 2011 г. № 161-ФЗ «О национальной платежной системе». |

|

2 |

Федеральный закон от 04.05.2011 N 99-ФЗ «О лицензировании отдельных видов деятельности». |

|

3 |

Федеральный закон от 06.04.2011 N 63-ФЗ «Об электронной подписи». |

|

4 |

Положение Банка России от 9 июня 2012 г. № 382-П «О требованиях по обеспечению защиты информации при осуществлении переводов денежных средств и о порядке осуществления Банком России контроля за соблюдением требований к обеспечению защиты информации при осуществлении переводов денежных средств». |

|

5 |

Письма Банка России, содержащие рекомендации по дистанционному банковскому обслуживанию, в том числе, но не ограничиваясь: от 07.12.2007 N 197-Т «О рисках при дистанционном банковском обслуживании», от 31.03.2008 N 36-Т «О рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем интернет-банкинга», от 02.10.2009 N 120- Т «О памятке "О мерах безопасного использования банковских карт», от 22.11.2010 N 154- Т «О рекомендациях по раскрытию информации об основных условиях использования банковской карты и о порядке урегулирования конфликтных ситуаций, связанных с ее использованием». |

Таким образом, попытки регламентации ключевых вопросов обеспечения безопасности повсеместно распространенного дистанционного банковского обслуживания нашли отражение в актах рекомендательного характера, что представляется недопустимым в условиях широкого практического применения данных технологий и большого количества рисков, возникающих при их предоставлении.

2. Особенности организации услуг, предоставляемых посредством ДБО в АО «Тинькофф банк»

Рассмотрим подробнее различные формы ДБО, применяемые кредитными организациями Российской Федерации.

Классическая модель системы «Клиент-Банк» предусматривает наличие программного обеспечения, установленного как на персональном компьютере клиента, так и на техническом оборудовании банка. В клиентской части данного программного обеспечения хранятся только собственные данные клиента, а в банковской части – данные всех клиентов. Связь между клиентом и банком осуществляется путем прямого соединения с сервером банка с использованием модемного устройства[30].

Основным преимуществом использования систем «Клиент-Банк» является возможность экономить денежные средства и время на посещении офиса банка при необходимости осуществления банковских операций, а так же получение клиентом банка удобного интерфейса при работе со своими платежными документами. Кроме того, следует отметить ряд функциональных возможностей систем такого типа, являющихся несомненным достоинством их использования:

а) автоматизированная подготовка платежно-расчетных документов (с использованием шаблонов и справочников системы);

б) конвертация данных о совершенных операциях в бухгалтерские программы клиента;

в) ведение архива документов с обеспечением функции их дальнейшего поиска и сортировки и сохранения;

г) защита информационных данных электронно-цифровой подписью и методами криптографического шифрования.

Наряду с явными преимуществами использование систем «Клиент-Банк» имеет и ряд недостатков:

а) изменения по счетам клиента в его базе не отражаются в режиме реального времени, а происходят лишь в период сеанса связи с банком;

б) необходимость установки программного обеспечения на компьютер пользователя, а так же своевременной установки обновлений системы;

в) ограниченная мобильность системы, то есть возможность исполнения операций только с определенного персонального компьютера клиента, на который установлена соответствующая система.

Устранить данные недостатки могут системы нового поколения, использующие возможность глобальной компьютерной сети Интернет[31].

Системы Интернет-банкинга представляют собой системы, предназначенные для предоставления банковских услуг клиентам, обеспечивающие возможность совершать через сеть Интернет все стандартные банковские операции за исключением операций с наличными денежными средствами[32].

Использование системы Интернет-банкинга дает ряд преимуществ:

а) клиент банка имеет возможность 24 часа в сутки контролировать собственные счета (поступление и снятие со счета денежных средств);

б) возможность отслеживания операций, выполняемые с использованием пластиковых карт клиента;

в) быстрый и безопасный доступ к услугам Интернет-магазинов;

г) отсутствие необходимости устанавливать объемное программное обеспечение на персональный компьютер клиента, то есть доступность системы для клиента, так как нет привязки к конкретному персональному компьютеру и у клиента банка появляется возможность работать с любого устройства имеющего доступ к сети Интернет.

С точки зрения затрат на использование и эксплуатацию системы Интернет-банкинга так же являются существенно дешевле классических систем «Клиент-Банк», так как клиенты не должны обладать опытом работы со специальными программами и не должны иметь навыков по установке и эксплуатации таких программ, а банки избавлены от сопровождения клиентской части программного обеспечения систем ДБО, так как техническую поддержку Web-браузеров осуществляют их разработчики[33].

Системы Интернет-банкинга вместе с их широкими функциональными возможностями позволяют им завоевывать все большую популярность не только среди частных пользователей, но и представителей малого и среднего бизнеса. Конечно, вводить радикально новые изменения в функционале Интернет-банкинга становится все сложнее. Но, исходя из личного опыта пользования такими системами, можно сделать вывод, что на современном этапе развития таких систем получает распространение услуга автоматических платежей (АП). Сейчас такие услуги могут представить уже многие банки. Потенциал оказания такого рода услуг – огромен. Это обуславливается тем, что клиенту достаточно единожды задать параметры платежа (сроки, сумму оплаты, реквизиты получателя денежных средств) и он автоматически будет осуществляться банковской системой с использованием технологий ДБО[34]. К сожалению, с ростом популярности системы Интернет-банкинга оказываются все более подвержены неправомерному использованию со стороны злоумышленников, что требует постоянного и существенного увеличения затрат банков на обеспечение их безопасности. В частности банкам стало труднее контролировать ситуацию на стороне клиента, так как использование систем Интернет-банкинга не ограничено местом расположения (нахождения) клиента, и он в свою очередь может нарушить правила безопасности использования такой системы, допустив несанкционированный доступ к его личным данным другим лицом[35].

Телефонный банкинг – это информационная банковская система, позволяющая клиенту управлять своими счетами по телефону, а также получать информацию о состоянии счетов (списание, зачисление, остаток денежных средств на счете)[36].

Можно отметить, что дополнительным преимуществом Телефонного банкинга является высокая мобильность предоставляемой услуги, то есть клиент не привязан к конкретному географическому положению. Именно данные критерии: удобство связи с банком, возможность в самые короткие сроки получать всю необходимую информацию о счетах и широкий спектр предоставляемых услуг, сделали данный вид ДБО привлекательным для частного сектора пользователей во многих странах мира.

Телефонный банкинг основан на технологиях звукового метода передачи информации. Это происходит с участием операторов телефонного обслуживания или автоматических систем обслуживания клиентов посредством использования стационарного телефона или средств мобильной телефонной связи. Данная технология подразумевает под собой то, что клиент связывается с банком по телефону и отдает распоряжение о предоставлении ему той или иной банковской услуги.

Телефонный банкинг, как и любая другая система ДБО, имеет свои недостатки, и среди них можно выделить:

а) необходимость воспринимать всю информацию на слух;

б) высокую стоимость голосового трафика.

Так как клиенты совершают звонок в банк за свой счет (а ранее оговаривалось, что клиент никак не ограничен территориально), в отдельных случаях данный вид ДБО может быть неприемлем для определенной группы клиентов исходя из его стоимости. Новым шагом на пути совершенствования систем ДБО стало появление Мобильного банкинга.

Мобильный банкинг представляет собой осуществление клиентом управления своим банковским счетом с помощью мобильного телефона или планшетного компьютера. Как правило, для этого на мобильное устройство необходимо загрузить и установить специальное приложение[37].

В большинстве случаев для совершения банковских операций требуется Интернет-канал, реже трансакции осуществляются с помощью отправки SMS-сообщений. Стоит отметить, что ранее, до того как смартфоны получили широкое распространение, именно SMS-банкинг считался основным видом Мобильного банкинга. В настоящее время приложения для Мобильного банкинга – это приложения для Интернет-банкинга с урезанным функционалом, адаптированные под небольшие экраны смартфонов и под операционные системы, устанавливаемые в мобильных устройствах[38].

SMS-банкинг предоставляет клиенту доступ к счетам и операциям по счетам с использованием номера мобильного телефона клиента, предварительно зарегистрированного в банке. Обмен информацией между клиентом и банком происходит с помощью SMS-сообщений. С помощью SMS-банкинга клиент имеет возможность осуществлять большинство операций, предоставляемых банком, а также имеет ряд преимуществ среди других систем ДБО. Например, пользователь приобретает возможность получать SMS-уведомления в режиме реального времени о всех зачислениях и списаниях денежных средств с карт клиента, а так же получение услуг через короткую команду (USSD).

WAP-банкинг использует специальный протокол WAP (Wireless Application Protocol), с помощью которого информация из сети Интернет передается на дисплей мобильного устройства. Для использования WAP мобильное устройство оснащается WAP-браузером, что позволяет клиентам просматривать сайт банка, формировать и отправлять в банк финансовые документы, получать из банка сведения о состоянии счета и т.д.[39]

GPRS-банкинг используется для обмена информацией с банком по сети мобильной связи GPRS (General Packet Radio Service). Сервис GPRS представляет собой настройку в сети мобильной связи GSM и позволяет пользователям мобильной связи производить обмен данными с другими пользователями в сети GSM и с внешними сетями, в том числе сети Интернет. В случае GPRS-банкинга принципиально могут использоваться системы двух видов – с «толстым» и «тонким» программным обеспечением на стороне клиента. В случае «толстого» программного обеспечения используется специальное приложение с развитыми функциями защиты информации и хранения данных. Такое приложение привязано к операционной системе абонентского устройства, что заставляет банк разрабатывать для операционных систем отдельные приложения. В случае «тонкого» программного обеспечения используется стандартный Web-браузер, который может существовать в нескольких вариантах для каждой операционной системы[40].

Обслуживание клиентов через банкоматы и терминалы так же относится к одному из видов ДБО, так как банковские операции выполняются непосредственно клиентом банка. Преимуществом данного вида ДБО является возможность обслуживания не только операций с безналичными денежными средствами (как в других системах ДБО), но и с наличными денежными средствами.

Данный вид обслуживания радикально отличается от непосредственного (физического) взаимодействия клиента с работником кредитной организации. Одним из видов такого обслуживания, в случае если клиенту необходимо выполнить операцию с использованием наличных денежных средств, является обслуживание клиентов через банкоматы, терминалы самообслуживания (POS-терминалы) и импринтеры[41].

В то же время стоит отметить, что для получения банковских услуг (особенно операционных услуг), клиентом, являющимся пользователем систем ДБО, наиболее значимым фактором риска становится то, что клиент не имеет непосредственного контроля над получением и выполнением банком своих обязательств (оказанием услуг)[42]. Данный риск в условиях применения технологий ДБО может привести к возможным финансовым потерям клиента, которые обуславливаются неспособностью кредитной организации своевременно и полностью выполнить свои финансовые обязательства перед клиентами из-за изменения характеристик управления ликвидностью в условиях открытого сетевого взаимодействия, проявления которого не всегда предсказуемы.

Для данного риска характерны такие явления, как непредвиденный отток или финансовые хищения в крупных размерах денежных средств, находящихся в распоряжении банка, в том числе несанкционированные переводы денежных средств, сбои в работе систем ДБО и аппаратно-программного обеспечения, а также организационно-технические нарушения работы банка. Следствием данных явлений становится невыполнение банком своих финансовых обязательств перед клиентами. Одним из примеров такого риска является невозможность получения наличных денежных средств клиентами в банкоматах, то есть банк остается абсолютно ликвидным, однако получить денежные средства невозможно, потому что в определенные моменты может нарушиться связь банкомата и банка или банкомат попросту является нерабочим. Это, как правило, происходит без каких-либо объяснений для клиента, и банк оказывается в его глазах фактически неплатежеспособным[43].

Так же существенным недостатком данного вида ДБО является территориальная привязка клиента к стационарному банковскому оборудованию, которое включает в себя банкоматы, терминалы самообслуживания и импринтеры.

Рассмотрим понятия банкоматов, терминалов самообслуживания и импринтеров, а также их различия между собой.

Федеральный закон от 22.05.2003 года № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» дает характеристику двух понятий: банкомат и платежный терминал.

«Банкомат – это устройство для осуществления в автоматическом режиме (без участия уполномоченного лица кредитной организации или банковского платежного агента, банковского платежного субагента, осуществляющих деятельность в соответствии с законодательством о национальной платежной системе (НПС)) выдачи или приема средств наличного платежа (банкнот) с использованием платежных карт, наличных денежных расчетов или расчетов с использованием платежных карт, передачи распоряжений кредитной организации об осуществлении расчетов по поручению клиентов по их банковским счетам и для составления документов, подтверждающих передачу соответствующих распоряжений.

Платежный терминал – это устройство для осуществления наличных денежных расчетов в автоматическом режиме (без участия уполномоченного лица организации или индивидуального предпринимателя, осуществляющих наличные денежные расчеты)»[44].

Понятие импринтера законодательно не установлено, но во многих источниках данный вид оборудования характеризуется как: «механическое устройство, предназначенное для оформления слипа (переноса оттиска рельефных реквизитов банковской карты на документ, составленный на бумажном носителе) при совершении операции с платежной картой в том случае, если не используется терминал самообслуживания»[45].

В импринтере вставлена прямоугольная пластинка (клише), на которой эмбоссированы (нанесение рельефной буквенно-цифровой информации способом выдавливания) идентификационные данные точки приема. Пластиковую карту вставляют в импринтер и вкладывают слип. На слипе оттискиваются идентификационные данные точки приема и идентификационные данные карты, которые переносятся с карты. Авторизация при таком способе оплаты проводится посредством звонка кассира в банк: он диктует данные банковской карты и сумму операции, а банк разрешает либо запрещает операцию.

Рассмотрим различия устройства и функционального обслуживания банкоматов и терминалов самообслуживания. Во-первых, платежные терминалы не выдают наличные денежные средства, а только принимают. Банкоматы могут как выдавать, так и принимать наличные денежные средства, с использованием банковской карты клиента. Во-вторых, одним из основных отличий является внутреннее устройство. В банкоматы встроен компьютер с определенной операционной системой и дополнительными программами, они имеют постоянную связь с банком. Получив запрос о выдаче наличных, банкомат связывается через модуль GPRS с процессингом банка, обрабатывает запрос и, если средства на счете клиента позволяют выдачу, выполняет операцию. Платежные терминалы осуществляют взаимосвязь с информацией о счетах через сеть Интернет, выход в который осуществляется через GPRS с помощью модема. Так же существуют электронные терминалы – это Web-интерфейсы, заменяющие физические терминалы самообслуживания. Они также взаимодействуют с системой банка: клиент вводит в него свои данные и данные своей карты, после чего проходит транзакция об оплате. Стоит отметить, что у банкомата уровень физической и информационной защиты операций в разы выше. Это обуславливается тем, что банкоматы, как было указано выше, являются устройством, принадлежащим непосредственно банку, а работу терминалов обеспечивают, как правило, две организации: организация, устанавливающая терминал и организация, предоставляющая услуги через терминал.

2.1 Анализ преимуществ и недостатков ДБО перед традиционными способами обслуживания

Система ДБО имеет ряд достоинств и недостатков для коммерческих банков и пользователей - клиентов коммерческих банков.

Среди достоинств функционирования системы ДБО для коммерческих банков отметим следующие:

1) экономия на содержании специалистов фронт-офиса и снижение нагрузки на него;

2) реализация стратегии лидерства по издержкам согласно концепции Портера;

3) увеличение доходов в целом за счёт роста клиентской базы, роста остатков на счетах, получение дополнительных комиссионных доходов;

4) предоставление помимо традиционных, качественно новых банковских продуктов, удовлетворяющих финансовые потребности и ожидания клиентов. Для банка открывается возможность завоевания репутации лидера или одного из лидеров по внедрению современных инновационных банковских продуктов и услуг;

5) унификация работы с документами клиентов, совершенствование CRM-системы;

6) важное конкурентно преимущество в борьбе за клиентов.

Достоинства системы ДБО для пользователей заключаются в:

1) снятии временных и пространственных ограничений при совершении банковских операций;

2) удовлетворении потребностей клиентов в новых инновационных продуктах, новом уровне комфорта и удобства совершения банковских операций;

3) более привлекательных условиях при ДБО, например, более низкие процентные ставки по кредитам;

4) персонифицировано предложении банковских продуктов, услуг, адресной рекламе и др.

В качестве недостатков системы ДБО для коммерческих банков выделим:

1) большие затраты на приобретение либо создание системы ДБО, её внедрение и обучение сотрудников;

2) затраты на обслуживание системы, в том числе и каналов связи с высокой пропускной способностью при обслуживании большого числа клиентов;

3) необходимость привлечения в удаленные каналы обслуживания большого количества клиентов, в противном случае система не окупиться и не принесет должного эффекта;

4) высокие риски хакерских и мошеннических атак на систему;

5) наличие рисков, связанных с ошибками в планировании расходов на внедрение и обслуживание системы[46].

Недостатки системы ДБО для клиентов связаны с:

1) необходимостью иметь специальные средства для использования системы (компьютер и т.д.), зачастую весьма дорогостоящие; 2) необходимостью обеспечения доступа к каналам связи (интернет и пр.), использование которых также связано с определенными затратами;

3) неотвратимостью расходов, связанных с использованием системы ДБО;

4) необходимостью иметь достаточный уровень финансовой грамотности и быть уверенным пользователем компьютера (и других средств) для успешного использования системы;

5) наличием рисков, связанные с безопасностью совершения операций в системе ДБО[47].

Заключение

Список использованной литературы

- Гражданский кодекс Российской Федерации от 30.11.1994 № 51-ФЗ (в ред. от 07.02.2017) [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс».

- Федеральный закон от 02.12.1990 № 395-1 «О банках и банковской деятельности» (в ред. от 03.07.2016) [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс».

- Федеральный закон 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в ред. от 03.07.2016) [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс».

- Федеральный закон «О национальной платежной системе» от 27.06.2011 № 161-ФЗ (в ред. от 03.07.2016) [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс».

- Федеральный закон «Об электронной подписи» от 06.04.2011 № 63-ФЗ (в ред. от 23.06.2016) [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс».

- Положение о платежной системе Банка России от 29.06.2012 № 384-П (в ред. от 17.11.2016) [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс».

- Письмо Банка России от 31.03.2008 № 36-Т «О Рекомендациях по организации управления рисками, возникающими при осуществлении кредитными организациями операций с применением систем Интернет-банкинга» [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс».

- Агеева, Н.А. Основы банковского дела [Текст]: учебное пособие / Агеева Н.А. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. - 274 с.

- Банковские операции [Текст]: учебное пособие для среднего профессионального образования / Ю. И. Коробов [и др.]; ред. Ю. И. Коробов. - М.: Магистр: ИНФРА-М, 2015. - 448 с.

- Банковское дело. Организация деятельности коммерческого банка [Текст]: учебник для бакалавров / Г.Н. Белоглазова [и др.]; под ред. Г.Н. Белоглазовой, Л. П. Кроливецкой. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – 652 с.

- Банковское дело [Текст]: учебник для вузов / Г.Г. Коробова, Ю.И. Коробов, В.Э. Евдокимова, и др. ; ред. Г.Г. Коробова . – 2-е изд., перераб. и доп . – М. : Магистр : ИНФРА-М, 2015 . – 592 с.

- Банковское дело [Текст]: учебник / под ред. О.И. Лаврушина. - 10-е изд., перераб. и доп. – М.: КНОРУС, 2015. – 768 с.

- Банковское дело. Управление и технологии [Текст]: учебник / под ред. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2015. – 671 с.

- Баширова, П.И., Кастюрина, А.А. Электронный банкинг в России и перспективы его развития [Текст] / П.И. Баширова, А.А. Кастюрина // Вестник магистратуры. 2013. № 12-1 (27). С. 86-88.

- Безопасность системы Интернет-банк [Электронный ресурс] // Деловой квартал. Режим доступа: URL: http://ekb.dkvartal.ru.

- Березовский, А.В. Электронный банкинг как дистанционная форма оказания банковских услуг [Текст] / А.В. Березовский // Школа университетской науки: парадигма развития. 2013. № 2 (9). С. 201-205.

- Боровкова, В. А., Балабанов, А. И. Банки и банковское дело [Текст]: учебник для бакалавров / В.А. Боровкова, А.И. Балабанов. - 3-е изд. пер. и доп. М.: Юрайт, 2014. – 576 с.

- ВТБ24 планирует активно развивать ДБО [Текст] // Банковские технологии. 2014. № 1. С.18.

- Галимова, Т.А. Электронный банкинг в системе трансформации отношений «клиент-банк» [Текст] / Т.А. Галимова // Экономика, социология и право. 2013. № 12. С. 13-16.

- Гришина, Е.А. Комплексная оценка эффективности от внедрения финансовых инноваций в банках и небанковских кредитных организациях [Электронный ресурс] / Е.А. Гришина // Инновации и инвестиции. 2014. № 4. Режим доступа: URL: http://www.alt-banks.ru/upload.

- Гришина, Е.А. Развитие финансовых инноваций в банках и небанковских кредитных организациях [Текст]: дис. … кан. эконом. наук: 08.00.10 / Гришина Екатерина Александровна. – Саратов, 2015. – 174 с.

- Деньги, кредит, банки [Текст]: учебник / Е.А. Звонова, М.Ю. Богачева, А.И. Болвачев; Под ред. Е.А. Звоновой. - М.: НИЦ ИНФРА-М, 2015. - 592 с.

- Долгушина, А. Я. Интернет-банкинг как канал дистанционного банковского обслуживания: зарубежный и российский опыт [Текст] / А. Я. Долгушина, Н. Л. Полтораднева // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Сер.: Экономические науки. 2014. № 3 (197). С.207-214.

- Дьякова, О.Н. Содержание системы дистанционного банковского обслуживания [Электронный ресурс] / О.Н. Дьякова // Современные проблемы науки и образования, 2015. - №1-1. Режим доступа: URL: https://science-education.ru/ru/article/view?id=17578.

- Евдокимова, С. С. Системы удаленного банковского обслуживания как инструмент многоформатного взаимодействия с клиентом [Текст] / С. С. Евдокимова // Финансы и кредит. 2013. № 39. С.37-44.

- Жуков, Е. Ф., Эриашвили, Н. Д. Банковское дело [Текст] / Е.Ф. Жуков, Н.Д. Эриашвили. - 4-е изд. - М.: ЮНИТИ-ДАНА, 2014. – 659 с.

- Забродская, К. А. Оценка конкурентоспособности дистанционных банковских услуг [Текст] / К. А. Забродская, А. О. Захарова // Вестник Белорусского государственного экономического университета. 2013. № 3. С.42-54.

- Коробова, Г. Г. Банковское дело [Текст]: учебник для магистров / Коробова Г.Г., Коробов Ю.И., Евдокимова В.Э. и др. - 2-е изд., М.: ИНФРА-М, 2015. – 408 с.

- Костылев, И. Банкинг с буквы "i" [Текст] / И. Костылев // Банковское обозрение. 2013. № 11. С.96-97.

- Маркова, О.М. Организация деятельности коммерческого банка [Текст]: учебник / О.М. Маркова. - М.: ИД ФОРУМ, НИЦ ИНФРА-М, 2016. - 496 с.

- Печникова, А.В. Банковские операции [Текст]: учебник / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2016. - 336 с.

- По данным CNews Analytics Компания BSS сохраняет лидерство на рынке разработки и внедрения систем ДБО [Текст] // Банковские технологии. 2014. № 8. С.6-7.

- Попов, М.Б. Ревитализация интернет-банка первого поколения, или как стать банком 2.0 [Текст] / М.Б. Попов // Банковский ритейл. 2013. №3. С.27-29.

- Разумов, И. Интернет-банкинг: рейтинг услуг в России [Электронный ресурс]. Режим доступа: URL: http://www.cnews.ru.

- Ревенков, П.В. Электронный банкинг: управление рисками отмывания денег [Текст] / П.В. Ревенков // Банковское дело. 2014. №9. С.76-79.

- Розия, З. Виды методов электронного банкинга [Текст] / З. Розия // Вестник Педагогического университета. 2014. № 1-1 (56). С. 121-123.

- Садриев, Р.Ф. Риски систем электронных банковских услуг [Текст] / Р.Ф. Садриев // Высшая школа. 2016. №9. С.5-6.

- Сплошнов, С.В. Банковский розничный бизнес [Текст]: учеб. пособие / С.В. Сплошнов, Н.Л. Давыдова. – Минск: Выш. шк., 2014. – 304 с.

- Стародубцева, Е.Б. Банковское дело [Текст]: учебник / Е.Б. Стародубцева. – М.: ИД «ФОРУМ»: ИНФРА-М, 2016. – 464 с.

- Стародубцева, Е.Б. Основы банковского дела [Текст]: учебник / Е.Б. Стародубцева. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - 288 с.

- Таран, В.А. Электронный банкинг: виды, риски, перспективы развития [Текст] / В.А. Таран // Машиностроитель. 2013. №7. С. 2-14.

- Тарасов, А. Электронный банкинг и его безопасность [Текст] / А. Тарасов // Экономическая политика. 2015. №5. С.118-128.

- Учебный банк [Текст]: учебник / Е.А. Звонова, А.М. Смулов, Г.И. Астахов; Под ред. Е.А. Звоновой; РЭУ им. Г.В. Плеханова. - М.: НИЦ Инфра-М, 2015. - 320 с.

- Фетисов, В. Д. Финансы и кредит [Текст]: учеб. пособие / В. Д. Фетисов, Т. В. Фетисова. - 3-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА, 2014. - 455 с.

- Шестак, О.Н. Розничный бизнес банка [Текст]: учеб. пособие / О.Н. Шестак, Л.П. Левченко. – Минск: Вышэйшая школа, 2016. – 143 с.

- Юденков, Ю.Н. Интернет-технологии в банковском бизнесе: перспективы и риски [Текст]: учебно-практич. пособие / Ю.Н. Юденков, Н.А. Тысячникова, И.В. Сандалов, С.Л. Ермаков. — 2-е изд., стер. — М.: КНОРУС, 2015 . — 320 с.

- www.banki.ru.

- www.raexpert.ru

Приложение 1

Сравнительная характеристика понятий «банковский продукт», «банковская услуга» и «банковская операция»

|

Банковская операция |

Банковская услуга |

Банковский продукт |

|

1 |

2 |

3 |

|

Проявление банковских функций на практике. Осуществляются в денежной форме, отражают денежные потоки в различных фазах воспроизводства, совершаются непосредственно через банки. |

Одна или несколько операций Банк, удовлетворяющих потребности клиента и проведение банковских операций по поручению клиента в пользу последнего за определенную плату. |

Основные банковские продукты – банковские кредиты. |

|

Систематично проводимые сделки, совершаемые Банками в силу законодательно закрепленной правоспособности, объектом которых выступают деньги, ценные бумаги, драгоценные металлы, природные драгоценные камни. |

Действия и возможности Банк для оптимизации и сопровождения процесса заключения сделок. |

Банковский продукт – комплекс взаимосвязанных услуг и операций Банк. Он имеет несколько параметров: цель, сумму, доходность, тариф, срок действия, надежность, соответствие законодательной базе, облагаемость налогами. |

|

Совокупность взаимосвязанных действий Банк по решению единой экономической задачи. |

Разнообразные действия на финансовом рынке, осуществляемые коммерческими банками по поручению и в интересах своих клиентов, а также для собственных нужд |

Комплекс взаимосвязанных банковских услуг и операций, направленный на удовлетворение потребностей клиентов в отдельных видах банковской деятельности. |

|

Полный набор рыночных денежных отношений. |

Проведение операций по поручению клиента в пользу последнего за определенную плату. |

Под банковской продукцией подразумевается любая услуга или операция, совершаемая банком. |

|

Комплекс взаимосвязанных действий Банк и клиента, производимых от имени Банк, предусматривающих перемещение средств и направленных на решение конкретной экономической задачи. |

Предоставляемые клиентам технические, технологические, финансовые, интеллектуальные и профессиональные виды деятельности Банк, сопровождающие и оптимизирующие проведение банковских операций. |

Под банковским продуктом подразумевают услугу или операцию, совершенную кредитным институтом, его действие, предпринимательскую акцию, направленную на улучшение бизнеса. |

|

Продолжение приложения 1 |

||

|

1 |

2 |

3 |

|

Действия, осуществляемые для достижения поставленных целей. |

Профессиональный интеллектуальный продукт, созданный на основе маркетинговых исследований потребностей рынка с целью реализации его на рынке и извлечения прибыли». |

Конкретный способ, каким банк оказывает услугу нуждающемуся в ней клиенту, т. е. упорядоченный, внутренне согласованный и, как правило, документально оформленный комплекс взаимосвязанных организационных, технико-технологических, информационных, финансовых, юридических и иных действий (процедур), составляющих целостный регламент взаимодействия сотрудников Банк, его подразделений с обслуживаемым клиентом, единую и завершенную технологию обслуживания клиента. |

|

Операции по привлечению денежных средств и их размещению. |

Услуги – привлечение вкладов и последующее предоставление ссуд. |

Потребительская ценность, т е. набор специфических свойств, который необходим клиенту. |

Приложение 2

Топ-50 самых популярных банков России

|

№ |

Банк |

|

1 |

Сбербанк России |

|

2 |

ВТБ |

|

3 |

Газпромбанк |

|

4 |

Альфа-Банк |

|

5 |

ВЭБ |

|

6 |

Промсвязьбанк |

|

7 |

ВТБ 24 |

|

8 |

Россельхозбанк |

|

9 |

Бинбанк |

|

10 |

Райффайзенбанк |

|

11 |

Банк Москвы |

|

12 |

Банк «Российский капитал» |

|

13 |

Банк «Уралсиб» |

|

14 |

Росбанк |

|

15 |

Банк «Возрождение» |

|

16 |

ХМБ Открытие |

|

17 |

МДМ Банк |

|

18 |

Московский кредитный банк |

|

19 |

Банк «Зенит» |

|

20 |

Абсолют Банк |

|

21 |

Citi |

|

22 |

Нордеа Банк |

|

23 |

Татфондбанк |

|

24 |

Уральский банк реконструкции и развития |

|

25 |

Банк «ФК Открытие» |

|

26 |

Банк «Югра» |

|

27 |

МСП Банк |

|

28 |

Банк «Санкт-Петербург» |

|

29 |

ЮниКредит Банк |

|

30 |

Тинькофф Банк |

|

31 |

Банк «Образование» |

|

32 |

СМП Банк |

|

Продолжение приложения 2 |

|

|

33 |

Российский национальный коммерческий банк |

|

34 |

АБ «Россия» |

|

35 |

Лето Банк |

|

36 |

Совкомбанк |

|

37 |

Банк «Глобэкс» |

|

38 |

Локо-Банк |

|

39 |

Запсибкомбанк |

|

40 |

Связь-Банк |

|

41 |

Банк «Ак Барс» |

|

42 |

АКБ «Военно-промышленный банк» |

|

43 |

Первобанк |

|

44 |

Банк «Центр-инвест» |

|

45 |

ИБ «Ренессанс Капитал» |

|

46 |

Алмазэргиэнбанк |

|

47 |

Банк «Международный финансовый клуб» |

|

48 |

Московский индустриальный банк |

|

49 |

СКБ-банк |

|

50 |

Банк БКФ |

РЕЦЕНЗИЯ

на курсовую работу

студента группы __ЛБЭ-501БД______ направление подготовки Экономика __________________

___Кузиной_Окчаны_Александровны_________________________________________________,

Ф.И.О. студента

выполненную по дисциплине_Финансовый_менеджмент_в_банке_____________________

на тему: _Дистанционное_банковское_обслуживание_клиентов_в_коммерческом_банке. _Современные тенденции_____________________________________

__________________________________________________________________

__________________________________________________________________

1. Актуальность темы: ____________________________________________

______________________________________________________________________________________________________________________________________________________________________________________________________

2. Соответствие содержания курсовой работы заявленной теме (да, нет)________;

3. Наличие ссылок на первоисточники ____________;

4. Количество использованных первоисточников ____________;

5. Оформление иллюстраций, формул, таблиц

соответствует требованиям ______________ (да, нет);

6. Положительные стороны работы _________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

__________________________________________________________________

__________________________________________________________________

7. Замечания, снижающие качество выполненной курсовой работы

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________

____________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

8. Наличие обобщающих выводов и предложений в курсовой работе

__________________________________________________________________

________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________________

9. Курсовая работа допущена к защите, не допущена к защите

(ненужное зачеркнуть)

Руководитель

курсовой работы

Дата:

-

? Банковское дело. Организация деятельности коммерческого банка [Текст]: учебник для бакалавров / Г.Н. Белоглазова [и др.]; под ред. Г.Н. Белоглазовой, Л. П. Кроливецкой. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – С.343. ↑

-

? Банковское дело. Управление и технологии [Текст]: учебник / под ред. А.М. Тавасиева. – М.: ЮНИТИ-ДАНА, 2015. – С.544. ↑

-

? Гришина, Е.А. Развитие финансовых инноваций в банках и небанковских кредитных организациях [Текст]: дис. … кан. эконом. наук: 08.00.10 / Гришина Екатерина Александровна. – Саратов, 2015. – С.112. ↑

-

? Евдокимова, С. С. Системы удаленного банковского обслуживания как инструмент многоформатного взаимодействия с клиентом [Текст] / С. С. Евдокимова // Финансы и кредит. 2013. № 39. С.39. ↑

-

? Тарасов, А. Электронный банкинг и его безопасность [Текст] / А. Тарасов // Экономическая политика. 2015. №5. С.123. ↑

-

? Банковское дело [Текст]: учебник для вузов / Г.Г. Коробова, Ю.И. Коробов, В.Э. Евдокимова, и др. ; ред. Г.Г. Коробова . – 2-е изд., перераб. и доп . – М. : Магистр : ИНФРА-М, 2015 . – С.236. ↑

-

? Коробова, Г. Г. Банковское дело [Текст]: учебник для магистров / Коробова Г.Г., Коробов Ю.И., Евдокимова В.Э. и др. - 2-е изд., М.: ИНФРА-М, 2015. – С.212. ↑

-

? Банковское дело [Текст]: учебник / под ред. О.И. Лаврушина. - 10-е изд., перераб. и доп. – М.: КНОРУС, 2015. – С.754. ↑

-

? Банковское дело. Организация деятельности коммерческого банка [Текст]: учебник для бакалавров / Г.Н. Белоглазова [и др.]; под ред. Г.Н. Белоглазовой, Л. П. Кроливецкой. – 3-е изд., перераб. и доп. – М.: Издательство Юрайт, 2014. – С.63. ↑

-

? Банковское дело [Текст]: учебник / под ред. О.И. Лаврушина. - 10-е изд., перераб. и доп. – М.: КНОРУС, 2015. – С.725. ↑

-

? Дьякова, О.Н. Содержание системы дистанционного банковского обслуживания [Электронный ресурс] / О.Н. Дьякова // Современные проблемы науки и образования, 2015. - №1-1. Режим доступа: URL: https://science-education.ru/ru/article/view?id=17578. ↑

-

? Учебный банк [Текст]: учебник / Е.А. Звонова, А.М. Смулов, Г.И. Астахов; Под ред. Е.А. Звоновой; РЭУ им. Г.В. Плеханова. - М.: НИЦ Инфра-М, 2015. – С.118-119. ↑

-

? Таран, В.А. Электронный банкинг: виды, риски, перспективы развития [Текст] / В.А. Таран // Машиностроитель. 2013. №7. С. 2-14. ↑

-

? Костылев, И. Банкинг с буквы "i" [Текст] / И. Костылев // Банковское обозрение. 2013. № 11. С.96-97. ↑

-

? Забродская, К. А. Оценка конкурентоспособности дистанционных банковских услуг [Текст] / К. А. Забродская, А. О. Захарова // Вестник Белорусского государственного экономического университета. 2013. № 3. С.42-54. ↑

-

? Разумов, И. Интернет-банкинг: рейтинг услуг в России [Электронный ресурс]. Режим доступа: URL: http://www.cnews.ru. ↑

-

? По данным CNews Analytics Компания BSS сохраняет лидерство на рынке разработки и внедрения систем ДБО [Текст] // Банковские технологии. 2014. № 8. С.6-7. ↑

-

? www.banki.ru. ↑

-

? Долгушина, А. Я. Интернет-банкинг как канал дистанционного банковского обслуживания: зарубежный и российский опыт [Текст] / А. Я. Долгушина, Н. Л. Полтораднева // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Сер.: Экономические науки. 2014. № 3 (197). С.212. ↑

-

? Садриев, Р.Ф. Риски систем электронных банковских услуг [Текст] / Р.Ф. Садриев // Высшая школа. 2016. №9. С.5-6. ↑

-

? Сплошнов, С.В. Банковский розничный бизнес [Текст]: учеб. пособие / С.В. Сплошнов, Н.Л. Давыдова. – Минск: Выш. шк., 2014. – С.205. ↑

-

? Тарасов, А. Электронный банкинг и его безопасность [Текст] / А. Тарасов // Экономическая политика. 2015. №5. С.118-128. ↑

-

? Мархулия Е. Barclays провел первую в мире реальную торговую сделку по блокчейну // РБК. – 2016. – URL: http://www.rbc.ru/finances/08/09/2016/57d189e79a7947ab7bf496d2 ↑

-

? Кормина П. Сделки с использованием технологии блокчейн // zakon.ru. - 2016. – URL: https://zakon.ru/blog/2016/11/22/sdelki_s_ispolzovaniem_tehnologii_blokchejn ↑

-

? Wass S. Landmark transaction merges blockchain, smart contracts and IoT // GTR. – 2016. – URL: http://www.gtreview.com/news/global/landmark-transaction-merges-blockchain-smart-contracts-and-iot/ ↑

-

? Хабибрахимов А. «Альфа-банк» и S7 провели первую в Россию сделку с использованием блокчейн // vc.ru. – 2016. – URL: https://vc.ru/n/alfa-s7-blockchain ↑

-

? Мархулия Е. Barclays провел первую в мире реальную торговую сделку по блокчейну // РБК. – 2016. – URL: http://www.rbc.ru/finances/08/09/2016/57d189e79a7947ab7bf496d2 ↑

-

? Vc blockchain investments approach $300 million in h1 2016 as banks lead deployments // Juniper Research. – 2016. – URL: https://www.juniperresearch.com/press/press-releases/vc-blockchain-investments-approach-$300- millio-(2) ↑

-

? www.banki.ru. ↑

-

? Боровкова, В. А., Балабанов, А. И. Банки и банковское дело [Текст]: учебник для бакалавров / В.А. Боровкова, А.И. Балабанов. - 3-е изд. пер. и доп. М.: Юрайт, 2014. – С.406. ↑

-

? Безопасность системы Интернет-банк [Электронный ресурс] // Деловой квартал. Режим доступа: URL: http://ekb.dkvartal.ru/news/bezopasnostsistemy-internetbank-236605271. ↑

-

?Долгушина, А. Я. Интернет-банкинг как канал дистанционного банковского обслуживания: зарубежный и российский опыт [Текст] / А. Я. Долгушина, Н. Л. Полтораднева // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Сер.: Экономические науки. 2014. № 3 (197). С.207. ↑

-

? Евдокимова, С. С. Системы удаленного банковского обслуживания как инструмент многоформатного взаимодействия с клиентом [Текст] / С. С. Евдокимова // Финансы и кредит. 2013. № 39. С.39-40. ↑

-

? Печникова, А.В. Банковские операции [Текст]: учебник / А.В. Печникова, О.М. Маркова, Е.Б. Стародубцева. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2016. – С.246. ↑

-

? Юденков, Ю.Н. Интернет-технологии в банковском бизнесе: перспективы и риски [Текст]: учебно-практич. пособие / Ю.Н. Юденков, Н.А. Тысячникова, И.В. Сандалов, С.Л. Ермаков. — 2-е изд., стер. — М.: КНОРУС, 2015 . — С.273-274. ↑

-

? Розия, З. Виды методов электронного банкинга [Текст] / З. Розия // Вестник Педагогического университета. 2014. № 1-1 (56). С. 121-123. ↑

-

? Костылев, И. Банкинг с буквы "i" [Текст] / И. Костылев // Банковское обозрение. 2013. № 11. С.96-97. ↑

-

? Таран, В.А. Электронный банкинг: виды, риски, перспективы развития [Текст] / В.А. Таран // Машиностроитель. 2013. №7. С. 2-14. ↑

-

? Юденков, Ю.Н. Интернет-технологии в банковском бизнесе: перспективы и риски [Текст]: учебно-практич. пособие / Ю.Н. Юденков, Н.А. Тысячникова, И.В. Сандалов, С.Л. Ермаков. — 2-е изд., стер. — М.: КНОРУС, 2015. — С.73-76. ↑

-

? Попов, М.Б. Ревитализация интернет-банка первого поколения, или как стать банком 2.0 [Текст] / М.Б. Попов // Банковский ритейл. 2013. №3. С.27-29. ↑

-

? Стародубцева, Е.Б. Основы банковского дела [Текст]: учебник / Е.Б. Стародубцева. - 2-e изд., перераб. и доп. - М.: ИД ФОРУМ: НИЦ ИНФРА-М, 2015. - С.113-114. ↑

-

? Гришина, Е.А. Комплексная оценка эффективности от внедрения финансовых инноваций в банках и небанковских кредитных организациях [Электронный ресурс] / Е.А. Гришина // Инновации и инвестиции. 2014. № 4. Режим доступа: URL: http://www.alt-banks.ru/upload. ↑

-

? Долгушина, А. Я. Интернет-банкинг как канал дистанционного банковского обслуживания: зарубежный и российский опыт [Текст] / А. Я. Долгушина, Н. Л. Полтораднева // Научно-технические ведомости Санкт-Петербургского государственного политехнического университета. Сер.: Экономические науки. 2014. № 3 (197). С.207-214. ↑

-

? Федеральный закон 22.05.2003 № 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» (в ред. от 03.07.2016) [Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс». ↑

-

? Агеева, Н.А. Основы банковского дела [Текст]: учебное пособие / Агеева Н.А. - М.:ИЦ РИОР, НИЦ ИНФРА-М, 2016. – С.116.

-

? Юденков, Ю.Н. Интернет-технологии в банковском бизнесе: перспективы и риски [Текст]: учебно-практич. пособие / Ю.Н. Юденков, Н.А. Тысячникова, И.В. Сандалов, С.Л. Ермаков. — 2-е изд., стер. — М.: КНОРУС, 2015 . — 320 с. ↑

-