Особенности коммерческой деятельности в оптовой торговле

Содержание:

ВВЕДЕНИЕ

Оптовая торговля представляет собой деятельность по продаже товаров тем, кто приобретает их или в целях дальнейшего использования или перепродажи. Рыночное пространство включает в себя не только непосредственных производителей и потребителей товарной продукции, но и значительное число активных промежуточных звеньев, устанавливающих деловые отношения между ними. К таким звеньям относятся оптово-посреднические организации, которые оказывают существенные услуги, как производителям, так и конечным потребителям продукции.

Оптовая торговля является наиболее важным звеном, которое обеспечивает ускорение процесса товародвижения по каналам распределения.

Оптовая торговля является важным рычагом маневрирования материальными ресурсами, способствует сокращению излишних запасов продукции на всех уровнях сферы товарного обращения и устранению товарного дефицита, принимает участие в формировании отраслевых и региональных товарных рынков.

Через оптовую торговлю усиливается воздействие потребителя на производителя, появляются реальные возможности регулирования спроса и предложения. Рыночный спрос образует, с одной стороны, поток информации от потребителя через торговлю к производителю, с другой — товарный ноток от производителя через торговлю к потребителю.

В этом процессе должна быть достигнута согласованность обоих потоков, и решающая роль принадлежит оптовой торговле. Она призвана выполнять функцию регулятора рыночного спроса и адаптироваться к требованиям потребителя, что обеспечивает наполнение рынка товарами.

Целью курсовой работы является изучение особенностей коммерческой деятельность в сфере оптовых продаж.

Задачи:

- Рассмотреть понятие и функции оптовой торговли в рыночной экономике.

- Определить значение и содержание коммерческой работы по оптовой продаже товаров

- Обозначит правовое регулирование коммерческой деятельности

- Рассмотреть особенности коммерческой деятельности в сфере оптовой торговли примере предприятия ООО «САВИТ»

Глава 1. Содержание коммерческой деятельности по оптовой продаже товаров

Оптовая торговля - вид торговой деятельности, связанный с приобретением и продажей товаров для использования их в предпринимательской деятельности, в том числе для перепродажи, или в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

Поэтому при оптовой торговле товар закупается крупными партиями и в больших объемах.

Рыночное пространство включает в себя не только непосредственных производителей и потребителей товарной продукции, но и значительное число активных промежуточных звеньев, устанавливающих деловые отношения между ними. К таким звеньям относятся оптово-посреднические организации, которые оказывают существенные услуги, как производителям, так и конечным потребителям продукции.

Оптовая торговля является наиболее важным звеном, которое обеспечивает ускорение процесса товародвижения по каналам распределения.

В советский период в стране существовала разветвленная система оптовых контор, баз, складов, холодильников, которые занимались оптовой реализацией различных групп товаров. Это были ведущие звенья торговой отрасли, которые осуществляли функции централизованного распределения товарных ресурсов, установления скидок, определяли пути товародвижения и другие важные вопросы. Такие предприятия имели специализацию, поэтому ни о какой конкуренции речь идти не могла.

Материально-техническая база оптовой торговли создавалась на протяжении нескольких десятилетий. За последние годы произошло резкое сокращение объема оптовых операций. В условиях рынка предприятия опта оказались в кризисном положении, многое было разрушено. Оптовая торговля вынуждена была заняться новыми видами деятельности: розничной торговлей, производством, сдачей складских помещений в аренду, а также поменять специализацию, внедрять новые формы организации оптовой торговли, такие как: объединения, ассоциации и другие. Поэтому рациональная организация и совершенствование оптовой торговли являются одной из важнейших задач.

Все это позволяет и производителям, и розничным торговцам обращаться к услугам оптовой торговли. Необходимость оптовой торговли связана с некоторыми факторами:

- неравномерное размещение на территории РФ предприятий промышленности, выпускающих отдельные группы и наименования товаров народного потребления. Это вызывает необходимость широкого товарного обмена между предприятиями, расположенными в разных регионах страны

- природные и экономико-географические условия производства, концентрация производства в отдельных районах страны

-многие товары народного потребления выпускаются многочисленными предприятиями промышленности, поэтому необходимо вовлечь в товарооборот все эти распыленные ресурсы и оказать помощь промышленным предприятиям в сбыте продукции

- специализация промышленных предприятий на выпуске товаров народного потребления узкого производственного ассортимента. Для розничных предприятий ограничивается не только ассортимент, но и объем поставляемых товаров при закупке

Необходимость функционирования оптовой торговли вызвана тем, что непосредственная продажа товаров предприятиями-изготовителями населению трудноосуществима, так как они выпускают товары, которые реализуются в различных городах и населенных пунктах. Поэтому торговля товарами широкого потребления осуществляется в две стадии:

- на первой, начальной стадии товары реализуются предприятиями-изготовителями торговым предприятиям или торговыми предприятиями друг другу

- на второй, конечной стадии розничные торговые предприятия продают товары населению.

В оптовой торговле товар может быть продан два и более раза — сначала на региональном, потом — на местном уровне.

Оптовая торговля определяет структуру и направление товарных потоков. Она выступает на рынке в качестве посредника между промышленностью и розничным торговым звеном.

Целями развития оптовой торговли являются:

- создание развитой структуры каналов товародвижения

- поддержание необходимой интенсивности товарных потоков

- формирование резервных источников финансового обеспечения процесса товародвижения.

Оптовая торговля играет роль активного проводника товаров отечественного производства и перемещения и накопления достаточно большой массы импортных товаров в пространстве и во времени на внутренний потребительский рынок. Она заставляет отечественных производителей повышать качество своих товаров дня завоевания прочного места в конкурентной борьбе.

Характерными задачами оптовой торговли являются:

- поиск поставщиков товаров для розничных предприятий и других покупателей

- закупка крупных партий товаров у предприятий-изготовителей

- увеличение числа ступеней промежуточных пользователей продукции

- формирование торгового ассортимента и приспособление его к запросам промежуточных и конечных потребителей

- проведение политики своевременного обновления и улучшения качества товаров

- обеспечение предприятиям-изготовителям сбыта их товаров

- маркетинговые исследования для производителей товаров и розничных торговых предприятий

- информационное обслуживание

- принятие риска при обращении товаров

Таким образом, у производителей и розничных торговых предприятий есть все основания пользоваться услугами оптовой торговли.

Оптовая торговля является важным рычагом маневрирования материальными ресурсами, способствует сокращению излишних запасов продукции на всех уровнях сферы товарного обращения и устранению товарного дефицита, принимает участие в формировании отраслевых и региональных товарных рынков.

Через оптовую торговлю усиливается воздействие потребителя на производителя, появляются реальные возможности регулирования спроса и предложения. Рыночный спрос образует, с одной стороны, поток информации от потребителя через торговлю к производителю, с другой — товарный ноток от производителя через торговлю к потребителю.

В этом процессе должна быть достигнута согласованность обоих потоков, и решающая роль принадлежит оптовой торговле. Она призвана выполнять функцию регулятора рыночного спроса и адаптироваться к требованиям потребителя, что обеспечивает наполнение рынка товарами.

На макроуровне оптовая торговля выполняет следующие функции:

- интегрирующую

- оценочную

- организующую и регулирующую

- распределения - закупка товара специализированного производственного ассортимента у различных производителей и комплектация ассортимента с учетом дифференцированного спроса

- накопления и хранения - накопление временного интервала между различными сезонами

- организации товародвижения - преодоление пространства, когда производитель-поставщик и розничное предприятие находятся на достаточном расстоянии и отгрузка осуществляется большими партиями

- контроля - обеспечение качества поставляемого в розничное предприятие товара;

- регулирования рынка - выравнивание цен благодаря закупкам крупных партий товара и получение значительных скидок на закупаемые товары;

- кредитная - финансирование розничных предприятий, когда поставка товара осуществляется без оплаты и между поставкой и оплатой существует интервал времени;

- маркетинговая - исследование и освоение рынка через рекламу, маркетинг, систему ценообразования благодаря привлекательной упаковке товара, обеспечения хранения и транспортировки - обеспечивает ритмичность и гарантированность поставки товаров в розничную сеть небольшими партиями.

Эти функции оптовой торговли на микроуровне трансформируются в разнообразные функции оптовых торговых предприятий.

Функции оптовой торговли по отношению к поставщикам:

- концентрация коммерческой деятельности

- поддержка процесса перехода прав собственности на товар

- инвестиционное обеспечение процесса товародвижения

- минимизация коммерческого риска

- маркетинговое исследование рынка

Функции оптовой торговли по отношению к оптовым покупателям:

- оценка потребностей и спроса

- преобразование промышленного ассортимента в торговый ассортимент

- преодоление пространственного разрыва и экономическая интеграция территории

- накопление и хранение товарных запасов

- фасовка, упаковка

- доработка, доведение товаров до требуемого качества

- доставка товаров

- кредитование

- информационное и консалтинговое обслуживание

Выполнение этих функций составляет основу коммерческой работы оптовой торговли.

Оптовая торговля охватывает широкое рыночное пространство и является проводником в реализации больших партий и объемов товаров. Оптовые торговые предприятия устанавливают хозяйственные связи, как с производителями, так и с потребителями.

Цель оптовой торговой деятельности - удовлетворение спроса на товары в удобное для потребителя время и необходимом количестве. Оттого, как будет развиваться оптовая торговля, в значительной мере зависит целевое производство товаров, их обновление и качество.

В современных условиях задачами оптовой торговли являются:

- анализ состояния целевых рынков и оценка потребностей покупателей

- укрепление материально-технической базы и развитие технической политики

- поддержание товарных потоков и каналов распределения с учетом потребительского спроса и предложения товаров;

- формирование товарных запасов и маневрирование ими с ориентацией на рыночную ситуацию

- маркетинговое обеспечение и обслуживание

- проявление компетенции и оперативности в коммерческо-предпринимательской деятельности

Оптовые предприятия, преобразуя производственный ассортимент продукции в торговый ассортимент, определяя структуру и направление товарных потоков и выступая в качестве посредника между производителями и розничным торговым звеном, способствуют гармонизации потребительского рынка.

В этом процессе должна быть достигнута согласованность обоих потоков, и решающая роль принадлежит оптовой торговле. Она призвана выполнять функцию регулятора рыночного спроса и адаптироваться к требованиям потребителя, что обеспечивает устойчивость наполнения рынка товарами и доведение их до потребителя.

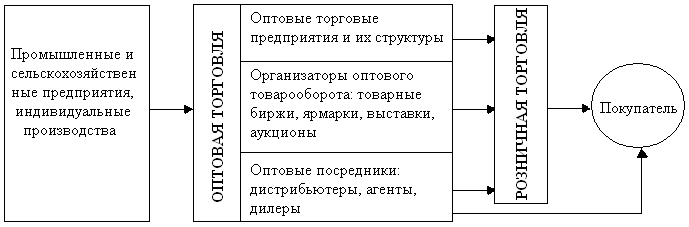

Рисунок 1

Оптовая торговля во взаимодействии с производством и потреблением товаров

Таким образом, у производителей и розничных торговых предприятий есть все основания прибегать к услугам оптовых структур.

Рассмотрим основные классификационные признаки оптовых торговых предприятий: форма собственности, предназначенность, сфера территориального обслуживания, товарно-торговый профиль (табл.1). Преобладающей формой собственности торговых предприятий является частная: хозяйственные товарищества и акционерные общества. Деятельность оптовых торговых предприятий обусловливается их предназначенностью и выполняемыми функциями. При этом учитывается и влияние территориального фактора. Если оптовое предприятие располагается в зоне производства товаров, то оно именуется выходной базой. Назначение выходных баз - доведение товаров из районов производства в районы потребления. Они осуществляют закупку продукции у товаропроизводителей, сортируют и комплектуют отгрузочные партии на своих складах и отправляют их оптовым и розничным предприятиям.

Таблица 1

Классификация предприятий торговли

|

Классификационный признак |

Виды |

|

Форма собственности |

|

|

Предназначенность |

|

|

Сфера территориального обслуживания |

|

|

Товарно-торговый профиль |

|

В оптовой торговой сети функционируют торгово-закупочные базы, которые размещаются в районах потребления товаров. Эти базы занимаются закупкой продукции в различных районах ее производства, в том числе и у выходных баз. Затем товары реализуются розничным торговым предприятиям, прилегающим к оптовым торгово-закупочным базам.

Особое значение при доведении товаров от производителя к потребителю имеют мелкооптовые и оптовые продовольственные рынки. Они позволяют приблизить товары к потребителю, мобильно организовать их продажу и в удобном для покупателя месте. Оптовый рынок ориентирован на необходимый ассортимент товаров, реализуемых по доступным ценам, и взаимосвязан с процессом товародвижения. Работа рынков контролируется санитарной службой, инспекцией по качеству, страховой компанией, охранной организацией. Формирование оптовых рынков оправданно, если в них возникает реальная потребность.

В настоящее время основным нормативно-правовым документом для регулирования коммерческих взаимоотношений по поставкам товаров является Гражданский кодекс РФ (ГК РФ), в котором излагаются общие положения договорного права, включающие понятия и условия договора, порядок разрешения преддоговорных споров, порядок изменения и расторжения договора, порядок обеспечения исполнения договорных обязательств и т. д.

В п. 1 ст. 420 Гражданского кодекса Российской Федерации содержится следующее определение договора: «Договором признается соглашение двух или нескольких лиц об установлении, изменении или прекращении гражданских прав и обязанностей». С его помощью регулируют отношения в осуществлении хозяйственной деятельности. Он определяется как согласие сторон, направленное на установление, изменение или прекращение обязательств.

Договор может регулировать как предусмотренные, так и не предусмотренные законом или иными правовыми актами отношения, если они не нарушают обязательные для сторон правила, установленные законом или иными правовыми актами, действующими в момент заключения договора, т. е. императивными нормами.

В качестве сторон договора могут выступать как физические, так и юридические лица. При этом непременным условием является свобода в заключении договора. Граждане и юридические лица вступают в договорные отношения своей волей и в своем интересе, они свободны в установлении своих прав и обязанностей и в определении любых, не противоречащих законодательству, условий договора. Это позволяет обеспечить нормальное функционирование гражданского оборота, необходимыми условиями которого являются равноправие его участников.

Условия договора определяются по усмотрению сторон, за исключением тех случаев, когда содержание соответствующего условия предписано законом.

Основные цели заключения договора:

- юридически закрепить отношения между партнерами, т. е. придать им характер обязательств, выполнение которых защищено законом

- определить порядок, способы и последовательность выполнения партнерами своих обязательств

- предусмотреть последствия невыполнения партнерами своих обязательств

С учетом этого при составлении договора должно быть уделено соответствующее внимание его структуре и содержанию.

Договор должен содержать реквизиты, к которым обычно относят его название, дату и место заключения.

Необходимым реквизитом договора является дата его составления. Она позволяет во многих случаях определить начало течения сроков по договору, особенно для договоров, которые вступают в силу с момента подписания. В нотариально удостоверенных договорах, как правило, вся дата (число, месяц и год) указывается словами. В остальных случаях числа указывают цифрами, месяц - словом.

В начале договора после заголовка обычно указывается место его заключения. Если в договоре не указано место его заключения, то договор признается заключенным по месту жительства гражданина или месту нахождения юридического лица, направившего предложение о его заключении (оферту).

Договор может иметь следующую примерную структуру:

1. Реквизиты договора, то есть название договора, место и дата его заключения.

2. Преамбула, включающая название сторон и указание на то, что они заключили настоящий договор.

3. Предмет договора.

4. Срок действия договора.

5. Права и обязанности сторон.

6. Расчеты сторон.

7. Ответственность сторон.

8. Разрешение споров.

9. Заключительные положения.

10. Юридические адреса и банковские реквизиты сторон.

11. Подписи сторон.

Глава 2. Организация оптовой торговли на примере ООО»САВИТ»

ООО «САВИТ» создано в результате преобразования Унитарного частного торгового предприятия «САВИТ» (УЧТП «САВИТ») и зарегистрировано решением Московского облисполкома от 04.09.2002г. № 17-19 в Едином государственном регистре юридических лиц и индивидуальных предпринимателей за № 700256654.

Уставный фонд предприятия составляет 1674 тыс. рублей. В уставный фонд предприятия средства других предприятий, организаций России и иностранных юридических лиц не вкладывались.

Основная деятельность предприятия - оптовая торговля.

Учетная политика предприятия - по факту отгрузки товаров.

Предприятие реализует фрукты и овощи торгующим организациям, предприятиям общественного питания, а также оздоровительным учреждениям по всей территории РФ. Товар поставляется из-за пределов РФ и основными поставщиками являются зарубежные фирмы: Firmahandlowa «GALEX» Польша; «VanDoorn», Нидерланды; CONSOFRUTS, Испания; EzzElDinGouda Египет; TUREKSТАRIMURUNLERI Турция, ZelbcrgLLP Англия; NAVASPLImport-Eхроrt, Италия; Agrolibimpex Mолдова; AntonDurbeckGMBH Германия; JSCLilbana Литва.

Органами ООО «САВИТ» являются органами управления общества и его контрольные органы. Высшим органом управления хозяйственного общества является общее собрание участников ООО «САВИТ». В ООО «САВИТ» также образуются следующие органы управления:

- Вспомогательный орган общества – директор

- контрольным органом общества является ревизор ООО «САВИТ»

Исполнительный и контрольный органы подотчетны общему собранию участников ООО «САВИТ». Члены органов общества при осуществлении своих прав и исполнений обязанностей должны действовать в интересах общества добросовестно и разумно.

Лицами, имеющими право на участие в общем собрании участников общества, являются:

- Участники общество или лица, уполномоченные на то доверенностью, выданной участниками общества

- Иные лица, которые приобрели данное право в связи с приобретением права пользования и (или) долей (частью доли) в уставном фонде ООО «САВИТ» на основании договора, если иное не установлено законодательством РФ.

Система планирования на предприятии.

Краткосрочное финансовое планирование осуществляется в рамках многолетнего финансирования. Период планирования – до одного года. Оперативный план - это план действий, направленных на решение проблем, стоящих перед предприятием.

В условиях инфляции и кризиса неплатежей управление денежными потоками является наиболее актуальной задачей в управлении финансами ООО «САВИТ».

Назначение краткосрочного финансового планирования планирование текущей ликвидности. В плане определяются будущие поступления и выплаты по времени и по величине таким образом, чтобы не возникало проблем с платежеспособностью.

Основным видом краткосрочного плана является платежный календарь, который представляет собой баланс поступлений и расходования финансовых средств, предприятия. Назначение платежного календаря – управление денежными потоками предприятия. Платежный календарь не является обязательным документом для отечественных предприятий и не имеет жестко установленной формы.

Основным финансовым бюджетом является бюджет наличности – план оборота наличных денежных средств, определяющий поступления и выплаты наличных денег через кассу предприятия Главной целью разработки этого плана является синхронность денежных поступлений с расходами, а также ускорение оборота денег. Поток денежных средств характеризует финансовые средства предприятия, заработанные в результате производственно-хозяйственной и финансово-экономической деятельности, и дает информацию о возможных внутренних источниках финансирования. Обычно прогноз наличности составляется на краткосрочный период – год, полгода с разбивкой по месяцам. В практике нередки случаи составления и недельных бюджетов наличности.

Оперативно–производственное планирование является развернутым продолжением текущего планирования производства ООО «САВИТ», формируя производственные программы и задания участкам и бригадам с учетом возможности и выполнения на каждом рабочем месте. Оно призвано обеспечить эффективное функционирование производственного процесса, способствовать достижению высоких конечных результатов.

Финансовое планирование в ООО «САВИТ» осуществляется в рамках генерального целевого, стратегического, тактического и текущего планирования.

Текущее планирование в ООО «САВИТ» осуществляется путем детальной разработки (обычно на один год) краткосрочных планов для предприятия в целом и ее отдельных подразделений.

Финансовый план предприятия – это документ, отражающий объем поступления и расходования денежных средств предприятия и обосновывающий реальность поставленных задач. Основная цель финансового плана состоит в том, чтобы сбалансировать намечаемые расходы предприятия с финансовыми возможностями, для сохранения финансового равновесия предприятия.

Финансовый план ООО «САВИТ» решает следующие задачи:

- определяются источники и размеры собственных финансовых ресурсов предприятия

- определяется потребность предприятия в финансовых ресурсах

- принимаются решения о необходимости привлечения внешних финансовых ресурсов

- уточняются целесообразность и экономическая эффективность планируемых инвестиций

- определяются взаимоотношения предприятия с бюджетом, банками.

Объектами финансового планирования являются: выручка от реализации продукции, формирование и использование прибыли, источники покрытия расходов, взаимоотношения с бюджетом, банками и др.

Финансовый план ООО «САВИТ» имеет форму баланса доходов и расходов и состоит из трех частей:

- Доходы в поступления

- Расходы и отчисления

- Взаимоотношения с бюджетом

Финансовый план ООО «САВИТ» отражает все финансово-экономические и производственно-хозяйственные процессы как внутри предприятия, так и во взаимосвязи с внешней средой. Чтобы связать все эти потоки в единое целое, осуществляется интегрированное общее планирование.

Перспективное финансовое планирование в ООО «САВИТ» включает разработку концепции предприятия. Сюда относится планирование важнейших стоимостных целей: финансовых результатов и ликвидности, определенной модели поведения по отношению к персоналу, инвесторам, рыночным партнерам, государству.

Генеральные цели ООО «САВИТ» формируются в виде директив общего характера. В качестве таких директив выступает глобальная цель предприятия - это прибыльность и достижение гарантированной ликвидности. Для предприятия в социальной рыночной экономике это означает, что стремление к максимальному результату, выраженному в конечном итоге в максимизации ценности капитала предприятия.

Стоимостные цели с точки зрения содержания, масштабов и временных горизонтов находят свое выражение в показателях планирования результатов и финансового планирования, а также других производных от них экономических показателей, образующих многоступенчатую разветвленную совокупность высших целей в системе монетарных целей ООО «САВИТ».

Перспективное финансовое планирование осуществляется на долгосрочную перспективу и подразумевает формулирование целей, задач, масштабов и сферы деятельности предприятия на качественном уровне или в виде, весьма общих, количественных ориентиров.

Перспективное финансовое планирование - это, прежде всего планирование достижения целей. В рамках стратегического планирования целевые установки могут упорядочиваться различными способами, однако выделяется финансово-экономические цели (каковы основные источники финансирования и прогнозируемые финансовые результаты выбираемой стратегии);

Предметом перспективного финансового планирования является планирование выражаемого потенциалом размера предприятия, определение структуры потенциала, так как размер ООО «САВИТ» ограничен возможностями внешнего финансирования, то планирование структуры также относят к перспективному финансовому планированию.

Основные показатели хозяйственно-финансовой деятельности ООО «САВИТ» за 2017 год представим в таблице 1 в млн. рублей.

Как видно из таблицы 1, оборот от реализации ООО «САВИТ» за 2016-2017 год значительно вырос: в 2018 году темп прироста составил 128,6%, в 2017 - 13,2%. За анализируемые период издержки обращения также возросли: в 2016 году темп прироста составил 119,9%, в 2017 - 36,1%.Уровень издержек обращения в относительном выражении вырос с 6,34% в 2016 г. до 7,34% в 2017 году

Среднесписочная численность за 2015-2017 гг. возросла на 33 человека, среднемесячная заработная плата возросла в 2016 году на 29,7 %, в 2017 году - на 1,5% и составила 954 тысяч рублей.

За 2016 году по организации получен убыток от реализации в сумме 2187 млн. рублей.

В 2016 году организация пользовалась возобновляемой кредитной линией в размере 240000 долл. и в размере 1 200 млн. рублей. на покупку товаров. Задолженность по кредиту на конец 2016 года составила 1291 млн. рублей. ( 239912.30 дол.. 763346207 рублей.).

Внереализационные расходы за 2016 году составили в сумме 1368 млн. рублей. Курсовые разницы по переоценке кредиторской задолженности - 686 млн. руб.. списание порчи товаров, скидка - 101 млн. руб. благотворительная помощь - 292 млн. рублей. фонд приобретения - 174 млн. рублей. прочие - 61 млн. рублей.

Результат от внереализационных доходов и расходов - прибыль в сумме 1684 млн. рублей.

Таблица 2

Основные показатели хозяйственно-финансовой деятельности ООО «САВИТ» за 2015- 2017 год.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение (+/-) |

Темп роста, % |

||

|

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

1.Оборот от реализации |

52315 |

119581 |

135331 |

67266 |

15750 |

228,6 |

113,2 |

|

- В т.ч. розничный товарооборот |

1800 |

3517 |

6800 |

1717 |

3283 |

195,4 |

193,3 |

|

2.Издержки обращения, в т.ч. |

3318 |

7296 |

9930 |

3978 |

2634 |

219,9 |

136,1 |

|

- заработная плата |

1262 |

2052 |

2051 |

790 |

-1 |

162,6 |

100,0 |

|

- износ основных средств |

137 |

116 |

152 |

-21 |

36 |

84,7 |

131,0 |

|

3.Уровень издержек |

6,34 |

6,1 |

7,34 |

-0,24 |

1,24 |

96,2 |

120,3 |

|

4. Налогооблагаемая прибыль |

1032 |

434 |

1520 |

-598 |

1086 |

42,1 |

350,2 |

|

5. Среднесписочная численность |

145 |

182 |

178 |

37 |

-4 |

125,5 |

97,8 |

|

6. Среднемесячная заработная плата на одного работника |

725 |

940 |

954 |

215 |

14 |

129,7 |

101,5 |

|

7. Прибыль (убыток) от реализации |

513 |

-2187 |

-696 |

-2700 |

1491 |

-426,3 |

31,8 |

|

8. Прибыль (убыток) |

305 |

-214 |

896 |

-519 |

1110 |

-70,2 |

-418,7 |

|

9. Прибыль чистая |

2 |

-295 |

480 |

-297 |

775 |

-14750,0 |

-162,7 |

|

10. Стоимость ОФ |

683 |

1399 |

1562 |

716 |

163 |

204,8 |

111,7 |

|

11. Фондоемкость |

0,013 |

0,012 |

0,012 |

-0,0014 |

-0,0002 |

89,6 |

98,7 |

|

12. Товарооборот на 1 рубль ОС |

76,6 |

85,5 |

86,6 |

8,9 |

1,2 |

111,6 |

101,4 |

|

13. Производительность труда |

360,8 |

657,0 |

760,3 |

296,2 |

103,2 |

182,1 |

115,7 |

|

14. Рентабельность от реализации |

1,2 |

-2,2 |

-0,6 |

-3,4 |

1,6 |

-183,3 |

27,3 |

|

15 Рентабельность чистая |

0,1 |

-4,0 |

4,8 |

-4,1 |

8,9 |

-6707,9 |

-119,6 |

Кроме того из прибыли уплачены налоги:

- налог на прибыль - 58 млн. рублей.

- налог на недвижимость -17 млн. рублей.

- целевые сборы - 6 млн. рублей.

Итого налогов: 81 млн. рублей.

За 2017 год по организации получен убыток от реализации в сумме 696 млн. рублей.

Получено внереализационных доходов в сумме 6409 млн. рублей. Курсовые разницы 22 млн. рублей, списано кредиторской задолженности – 6327 млн. рублей, прибыль прошлых лет – 17 млн. рублей, штрафы пени полученные – 22 млн. рублей.

Внереализационные расходы за 2017 год составили в сумме 4858 млн. рублей. Курсовые разницы по переоценке кредиторской задолженности -4191млн. рублей, списание порчи товаров, скидка - 513 млн. рублей, фонд приобретения – 83 млн. рублей, прочие – 71 млн. рублей.

Результат от внереализационных доходов и расходов – прибыль в сумме 1551 млн. рублей.

Кроме того, из прибыли уплачены налоги:

- налог на прибыль – 345 млн. рублей

- налог на недвижимость – 7 млн. рублей

- целевые сборы – 37 млн. рублей

Итого налогов: 389 млн. рублей

Стоимость основных фондов ООО «САВИТ» за 2015-2017 год значительно выросла: в 2016 году темп прироста составил 104,8%, в 2017 – 11,7%. Товарооборот на 1 рубль основных средств вырос с 76,6 р. в 2011 году до 86,6 в 2017 году.

Производительность труда работников составляла в 2015 году 360 8 млн. рублей, в 2016 году темп ее роста составил 182,1%, а абсолютный показатель 657 млн. рублей, в 2017 году темп ее роста составил 115,7%, а абсолютный показатель 760,3 млн. рублей. Поскольку в 2016-2017 гг. предприятие получает убыток от реализации, рентабельность реализации продукции также отрицательна: она снизилась с 1,2% в 2015 году до - 0,6% в 2017 году.

Срок полезного использования основных средств торговых торгового предприятия определяется исходя из технических условий их эксплуатации и установлений органов государственного управления в этой сфере. Если такие установления отсутствуют, то срок полезного использования основных средств определяют с учетом их производительности и мощности, а также реальных условий эксплуатации на предприятии.

Проведем анализ состояния и использования основных фондов (таблица 2.).

Эффективность использования основных фондов оценивается с помощью системы стоимостных и натуральных показателей.

Таблица 3

Анализ состояния и использования основных фондов, млн. рублей.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение (+/-) |

Темп роста, % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Стоимость ОФ. в т.ч. |

683 |

1399 |

1562 |

716 |

163 |

204,8 |

111,7 |

|

Активной части |

389,3 |

825,4 |

952,8 |

436,1 |

127,41 |

212,0 |

115,4 |

|

Фондоотдача |

76,6 |

85,5 |

86,6 |

8,88 |

1,16 |

111,6 |

101,4 |

|

Фондоемкость |

0,013 |

0,012 |

0,012 |

0,00 |

0,00 |

89,6 |

98,7 |

|

Фондовооруженность |

4,71 |

7,69 |

8,78 |

2,98 |

1,09 |

163,2 |

114,2 |

|

Фондооснащенность |

1,34 |

1,87 |

2,08 |

0,52 |

0,22 |

139,0 |

111,7 |

|

Интегральный показатель эффективности |

2,51 |

3,79 |

4,28 |

1,27 |

0,49 |

150,62 |

112,90 |

Фондовооруженность — определяется отношением активной части основных фондов к численности работников. По данным таблицы фондовооруженность увеличилась в 2016 г. на 63,2%, в 2017 г. – на 14,2%. Эта величина должна непрерывно увеличиваться, т.к. от неё зависит техническая вооруженность, а, следовательно, и производительность труда.

Фондоотдача — этот показатель является обобщающим для оценки эффективности использования основных фондов. Он определяется отношением объема реализации товаров к средней стоимости основных фондов.

Фондоемкость - величина обратная фондоотдачей. Показывает долю стоимости основных фондов, приходящихся на каждый рубль реализованных товаров. Если фондоотдача должна иметь тенденцию к увеличению» то фондоемкость - к снижению. Определяется отношением среднегодовой стоимости основных фондов к численности работников. Фондоотдача выросла в 2016 г. на 11,6%, в 2017 г. – на 1,4%., при этом снизилась фондоемкость в 2016 г. на 10,4%, в 2017 г. – на 2,3%, что свидетельствует о положительной динамике развития.

Данные таблицы показывают, что возросла стоимость основных фондов в 2016 г. на 104,8%, в 2017 г. – на 11,7%., абсолютное отклонение составило в 2016 г.716 млн. руб., в 2017 г. – 163 млн. руб. Активная часть тоже увеличилась в 2016 г. на 112%, в 2017 г. – на 15,4%.

Таблица 4

Анализ состояния и использования оборотных средств

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение (+/-) |

Темп роста, % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Товарооборот по себестоимости, млн. руб. |

52 315 |

119581 |

135 331 |

67 266 |

15750 |

228,6 |

113,2 |

|

Оборотные средства (ОС) |

13 392 |

33 335 |

50 314 |

19 943 |

16979 |

248,9 |

150,9 |

|

в днях оборота |

93,44 |

101,75 |

135,70 |

8,31 |

33,95 |

108,9 |

133,4 |

|

в числе оборотов |

3,91 |

3,59 |

2,69 |

-0,32 |

-0,90 |

91,8 |

75,0 |

|

ОС на 1 рубль товарооборота |

0,26 |

0,28 |

0,37 |

0,02 |

0,09 |

108,9 |

133,4 |

В результате увеличения оборотных средств и увеличения товарооборота по себестоимости оборачиваемость оборотных средств в днях оборота увеличилась до 135,7 дней.

Оборачиваемость оборотных средств в числе оборотов снизилась до 2,69 рублей, что говорит об неэффективном управлении оборотными активами.

Важным показателем деятельности оптового предприятия ООО «САВИТ» является оптовый товарооборот. Анализ оптового товарооборота предприятия в рыночных условиях должен ответить на следующие вопросы: каковы тенденции и темпы изменения продаж, кому продаются товары, какова товарная структура оборота, в какие регионы реализуются товары, каково состояние складских и транзитных продаж, каково состояние товарных запасов и оборачиваемость, кто является поставщиками предприятия и каковы объемы поставок.

Анализ оптового оборота производится по следующим направлениям:

- Анализ объема и структуры оборота

- Анализ поступления товаров

- Анализ товарных запасов

Товарные запасы образуются на всех стадиях товародвижения: на складах производственных предприятий, в пути, на складах оптовых и розничных торговых предприятий. Необходимость образования товарных запасов обусловлена следующими факторами:

- время, необходимое для транспортировки товаров от места производства до места продажи, включая время на погрузочно-разгрузочные работы

- сезонные колебания в производстве и потреблении товаров

- несоответствие между производственным и ассортиментом товаров, что требует подсортировки, упаковки и подработки

- особенности территориального размещения производства

- условия транспортировки товаров, расстояние между поставщиком и звенность товародвижения

- возможности для хранения товара и др.

Размер товарных запасов определяется объемом и структурой товарооборота торгового предприятия. Поддержание оптимальной пропорции между величиной товарооборота и размерами товарных запасов - одна из важных задач торговых предприятий. При недостаточной величине запасов возникают сложности с товарным обеспечением товарооборота торгового предприятия; излишние запасы вызывают дополнительные потери, увеличение потребности в кредитах и рост расходов по выплате процентов по ним, увеличение расходов по хранению запасов, что в совокупности ухудшает общее финансовое состояние торговых предприятий.

Товарные запасы анализируются, планируются и учитываются в абсолютных и относительных показателях.

Абсолютные показатели представляют собой стоимостные и натуральные единицы, удобны и используются при проведении инвентаризаций в торговых торгового предприятиях.

Главный недостаток абсолютных показателей - невозможность с их помощью определить степень соответствия величины товарного запаса потребностям развития товарооборота. Поэтому более широкое распространение получили относительные показатели, позволяющие сопоставлять величину товарного запаса с товарооборотом торгового предприятия.

Проведем анализ средних товарных запасов ООО «САВИТ» за 2015-2017 гг. Для этого составим таблицу 4.

Средние запасы за 2015 год:

.

.

Средние запасы за 2016 год:

.

.

Средние запасы за 2017 год:

Таблица 5

Запасы ООО «САВИТ» в разрезе за 2015-2017 гг.

|

Дата |

2015 год (сумма, млн. руб.) |

2016 год (сумма, млн. руб.) |

2017 год (сумма, млн. руб.) |

|

1.01. |

1862 |

3258 |

5796 |

|

1.04. |

3370 |

5245 |

9505 |

|

1.07. |

3774 |

6423 |

17982 |

|

1.10. |

3661 |

6037 |

17802 |

|

31.12. |

3258 |

5796 |

9257 |

|

Средние товарные запасы |

3341 |

5558 |

13204 |

Таким образом, фактические среднегодовые товарные запасы увеличились на 9863 млн. рублей. Их размер зависит от двух факторов:

- от изменения объема товарооборота

- от ускорения или замедления товарооборачиваемости

ООО «САВИТ» перевыполнило план товарооборота на 13,2% и за счет этого средние товарные запасы возросли на 733,7 тыс. рублей.

Проведем анализ товарных запасов ООО «САВИТ» за 2015-2017гг. (таблица 6).

Таблица 6

Анализ товарных запасов ООО «САВИТ» за 2015 -2017г.

|

Показатель |

22015 год |

22016 год |

22017 год |

Отклонение (+/-) |

Темп роста,% |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Средние запасы,млн.руб. |

3341 |

5558 |

13204 |

2217 |

7646 |

166,4 |

237,6 |

|

-ᅟ в днях оборота |

23,3 |

17,0 |

35,6 |

-6,3 |

18,6 |

72,8 |

209,9 |

|

-ᅟ в числе оборотов |

15,7 |

21,5 |

10,2 |

5,9 |

-11,3 |

137,4 |

47,6 |

|

Запасоотдача |

15,66 |

21,52 |

10,25 |

5,9 |

-11,3 |

137,4 |

47,6 |

|

Запасоемкость |

0,064 |

0,046 |

0,098 |

-0,02 |

0,05 |

72,8 |

209,9 |

Товарооборачиваемость в числе оборотов снизилась с 15,7 до 10,2, то есть на 5,5 оборота. Запасоотдача показывает величину товарооборота на средние запасы. Абсолютное снижение этого показателя составило 5,41 млн. рублей. Это означает, что товарооборот на каждый рубль запаса снизился на 5,41 млн. руб. Запасоемкость обратная величина запасоотдаче, и она показывает, сколько приходится запаса на рубль товарооборота. Запасоемкость увеличилась на 0,034.

Таким образом, сокращение запасоотдачи и увеличение запасоемкости свидетельствует о неэффективном формировании запасов.

Проведем анализ динамики и структуры товарооборота ООО «САВИТ» за 2015-2017 гг.

Из таблицы 6 видно, что за последние три года розничный товарооборот увеличился на 5000 млн. рублей. В 2017 году. его удельный вес в структуре общего товарооборота увеличился и составил 5%.

Оптовый товарооборот фирмы за 2017 год составил 128 531 млн. рублей, а темп роста по отношению к 2016 году составил всего 113,2%. Следовательно, за счет ценового фактора увеличился товарооборот торгового предприятия. Темпы роста физического объема товарооборота отмечаются довольно высокие.

Таблица 7

Динамика и структура товарооборота ООО «САВИТ» за 2015-2017 гг.

|

Показатели |

2015 год |

2016 год |

2017 год |

Отклонение(+/-) |

Темп роста,% |

||

|

2016/ 2015 |

2017/ 2016 |

2016/ 2015 |

2017/ 2016 |

||||

|

1.Оборот от реализации |

52315 |

119581 |

135331 |

67266,0 |

15750,0 |

228,6 |

113,2 |

|

1.1 розничный товарооборот |

1800 |

3517 |

6800 |

1717,0 |

3283,0 |

195,4 |

193,3 |

|

удельный вес, % |

3,4 |

2,9 |

5,0 |

-0,5 |

2,1 |

85,5 |

170,8 |

|

1.2 Оптовый товарооборот |

50515 |

116064 |

128531 |

65549,0 |

12467,0 |

229,8 |

110,7 |

|

удельный вес, % |

96,6 |

97,1 |

95,0 |

0,5 |

-2,1 |

100,5 |

97,9 |

Данные таблицы 7, свидетельствуют о росте суммы дохода от реализации над товарооборотом в 2017г.: 180,7% и 113,2% соответственно. В результате такого соотношения увеличился уровень дохода от реализации в 2017 г. по отношению к 2016 г., который показывает долю дохода от реализации в товарообороте. В целом за анализируемый период его доля снизилась с 7,3% до 6,8%. Сумма дохода от реализации на 1 рубль товарооборота также снизилась.

Таблица 8

Динамика показателей по валовому доходу

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение,ᅟ (+/-) |

Темпᅟ роста,ᅟ % |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Товарооборот |

52315 |

119581 |

135331 |

67266 |

15750 |

228,6 |

113,2 |

|

Σ дохода от реализации |

3831 |

5109 |

9234 |

1278 |

4125 |

133,4 |

180,7 |

|

Уровень дохода от реализации (%) |

7,3 |

4,3 |

6,8 |

-3,1 |

2,6 |

58,3 |

159,7 |

|

Σ дохода от реализации на 1 рубль т/та |

0,073 |

0,043 |

0,068 |

-0,031 |

0,026 |

58,3 |

159,7 |

Затраты по доведению товаров от производства до потребителей, выраженные в денежной форме называются издержками обращения. К ним относятся расходы на транспортировку, подработку, упаковку, хранение и реализацию товаров, а также административно-управленческие расходы торговых предприятий. Издержки обращения представляют собой стоимостную оценку материальных, трудовых и иных.

Анализ издержек обращения будет произведен по данным бухгалтерской и статистической отчетности, материалам текущего их учета, первичных и сводных документов. Исходная информация об издержках обращения по предприятию ООО «САВИТ» представлена в таблице 8.

Таблица 9

Данные об издержках предприятия ООО «САВИТ» за 2015-2017гг.

|

Показатель |

2015 год |

2016 год |

2017 год |

Отклонение(+/-) |

Темп роста,% |

||

|

2016/2015 |

2017/2016 |

2016/2015 |

2017/2016 |

||||

|

Товарооборот в действующих ценах |

52315 |

119581 |

135331 |

67266 |

15750 |

228,6 |

113,2 |

|

в сопоставимых ценах |

44335 |

106769 |

135331 |

62434 |

28562 |

240,8 |

126,8 |

|

Издержки обращения |

3318 |

7296 |

9930 |

3978 |

2634 |

219,9 |

136,1 |

|

Уровень издержек обращения (%) в действующих ценах |

6,34 |

6,10 |

7,34 |

-0,24 |

1,24 |

96,2 |

120,3 |

|

в сопоставимых ценах |

7,48 |

6,83 |

7,34 |

-0,65 |

0,50 |

91,3 |

107,4 |

|

Затратоотдача в действующих ценах |

15,77 |

16,39 |

13,63 |

0,62 |

-2,76 |

104,0 |

83,2 |

|

в сопоставимых ценах |

0,07 |

0,07 |

0,07 |

-0,01 |

0,01 |

91,3 |

107,4 |

|

Затратоемкость |

0,06 |

0,06 |

0,07 |

0,00 |

0,01 |

96,2 |

120,3 |

|

Доход от реализации |

3831 |

5109 |

9234 |

1278 |

4125 |

133,4 |

180,7 |

|

Удельный вес издержек обращения |

86,6 |

142,8 |

107,5 |

56,2 |

-35,3 |

164,9 |

75,3 |

В действующих ценах товарооборот предприятия вырос на 128,6% в 2016 году и на 13,2 % в 2017 году, а сумма издержек обращения возросла на 119,9% в 2016 году и на 36,1 % в 2017 году. В сопоставимых же ценах товарооборот увеличился на 140,8% в 2016 году и на 26,3 % в 2017 году. Это говорит о том, что издержки увеличиваются медленнее, чем товарооборот. Уровень издержек обращения возрос на 1% (7,34-6,34). Следовательно, управление издержками не вполне эффективно.

ЗАКЛЮЧЕНИЕ

Оптовая торговля охватывает широкое рыночное пространство и является проводником в реализации больших партий и объемов товаров. Оптовые торговые предприятия устанавливают хозяйственные связи, как с производителями, так и с потребителями.

Правильная организованная коммерческая работа в оптовой торговле способствует удовлетворению запросов потребителей, росту товарооборота и прибыли. Для этого осуществляется комплекс взаимосвязанных коммерческих функций:

- анализ текущего состояния оптовых рынков и их запросов

- оценка конкурентной ситуации в сфере оптовой торговли

- предоставление статистической информации по всем аспектам

сбыта продукции

- установление надежных и долгосрочных партнерских отношений с товаропроизводителями

- создание резервных источников финансового обеспечения процесса товароснабжения

- широкое использование коммерческих методов во взаимодействии оптового предприятия с товаропроизводителями и посредниками.

В настоящее время основным нормативно-правовым документом для регулирования коммерческих взаимоотношений по поставкам товаров является Гражданский кодекс РФ (ГК РФ), в котором излагаются общие положения договорного права, включающие понятия и условия договора, порядок разрешения преддоговорных споров, порядок изменения и расторжения договора, порядок обеспечения исполнения договорных обязательств и т. д.

Так же рассмотрен анализ деятельности оптового торгового предприятия ООО «САВИТ».

Прибыль организации за исследуемый период возросла. Следует отметить, что ООО «САВИТ» в 2016-2017 гг. имело убыток от основной деятельности – реализации продукции, который покрывается прибылью от внереализационных доходов и расходов. Чистая прибыль ООО «САВИТ» в 2017 г. составила 480 млн. р. Рентабельность совокупного капитала возросла и составила 3,6%, рентабельность продаж снизилась и отрицательна и составляет в 2013 г. -0,6%, рентабельность затрат отрицательна и составляет в 2017 г. -0,6%,

ООО «САВИТ» следует повысить эффективность основного вида деятельности – реализации продукции, поскольку основной причиной недостаточно высоких показателей эффективности деятельности организации является убыточность реализации продукции.

Показатели финансового состояния свидетельствуют о неустойчивости финансового положения предприятия, и не прослеживается тенденция улучшения исчисленных коэффициентов в 2017г.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

Нормативно-правовые акты

- Федеральный закон от 18.11.2018 года. Об основах государственного регулирования торговой деятельности в Российской Федерации / «Электронный фонд правовой и нормативно-технической документации» URL: http://docs.cntd.ru/document/902192509

- Гражданский кодекс РФ (ГК РФ) / Правовой сайт КонсультантПлюс. URL: http://www.consultant.ru/document/cons_doc_LAW_5142/

Основная литература

- Г. Иванов Оптовая торговля. Учебное пособие. 2016. – С. 56-78

- Костикова А. М. Анализ оптовых предприятий для оценки их деятельности для снижения собственных рисков [Текст] // Экономика, управление, финансы: материалы VIII Междунар. науч. конф. (г. Краснодар, февраль 2018 г.). — Краснодар: Новация, 2018. — С. 170-174. — URL https://moluch.ru/conf/econ/archive/264/13646

- Роль оптовой торговли в современных условиях Пыханов Д.А. / URL:https://cyberleninka.ru/article/n/rol-optovoy-torgovli-v-sovremennyh-usloviyah

- Бухалков М.И. Внутрифирменное планирование: Учебник. М.: ДИС, 2011.

- Иванов Г.Г. Оптовая торговля. Учебное пособие 2016г.

- Даненбург В., Монкриф Р., Тейлор В. Основы оптовой торговли

- Евгений А.Г. Оптовая торговля. Менеджмент. Маркетинг. Логистика. Финансы безопасность

Интернет источники

- Особенности коммерческой деятельности в оптовой торговле. URL: https://studfiles.net/preview/2916130/page:2/

- Коммерческая деятельность в оптовой торговле. URL: http://finbook.news/kommertsiya-book/osobennosti-kommercheskoy-deyatelnosti-optovoy.html

- Коммерческая деятельность предприятий оптовой торговли: особенности, тенденции развития, условия повышения эффективность URL: https://portu.ru/orgkakobiektupravleniya/item/1804-kommercheskaya-deyatelnost-predpriyatij-optovoj-torgovli

- ООО «САВИТ» URL: https://port-u.ru/orgkakobiektupravleniya/item/1804-kommercheskaya-deyatelnost-predpriyatij-optovoj-torgovli

- Савит, ООО, Москва ИНН 7707721338 URL: https://sbis.ru/contragents/7707721338/770701001

- Особенности коммерческой деятельности в оптовой торговле (ООО «САВИТ»)

- Роль мотивации в поведении организации (Теории и виды мотивации труда)

- Построение организационных структур (Понятие Организационная структура предприятия)

- Основные средства, формы и методы профилактики девиантного поведения детей и подростков в работе учителя начальных классов (Теоретические особенности изучения девиантного поведения детей и подростков)

- Обеспечение мотивации обучения в начальных классах (Оценка результативности применения метода проектов для развития учебной мотивации обучающихся)

- Анализ взаимодействия коммерческой организации с внешней средой (Внешняя среда организации, факторы прямого и косвенного воздействия)

- Анализ деятельности спортивной организации на примере спортивной школы олимпийского резерва

- Психосематика рекламы.

- Жизнестойкость и особенности совпадания с профессиональными трудностями

- ТЕХНОЛОГИЯ РАБОТЫ С ЖАЛОБАМИ ГОСТЕЙ В ГОСТИНИЦЕ

- Технология Регистрации граждан Российской ФЕДЕРАЦИИ И ГРАЖДАН СНГ В ГОСТИНИЦЕ (НА ПРИМЕРЕ АО «ЦСТЭ»(ХОЛДИНГ))

- Публичная власть (Государственная власть и местное самоуправление как уровни публичной власти)