Основные виды валютных рисков и их источники (УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ)

Содержание:

ВВЕДЕНИЕ

Высокая и непредсказуемая волантильность обменных курсов на валютном рынке, нестабильность экономической и политической среды функционирования валютного рынка в РФ обуславливают высокую сложность управления валютным рынком в нашей стране. Именно поэтому определение видов валютных рисков, их источников и методов управления ими, является одной из первоочередных задач.

На сегодняшний момент времени стоит много неразрешенных задач в области валютного регулирования и обеспечения более жестокого контроля над проведением экспортно-импортных сделок в Российской Федерации. Увеличилось число спекуляций на валютном рынке за счет слабого правого регулирования на данный момент, а за последние годы и из-за нестабильности национальной валюты и неустойчивого экономического положения (санкции). Несмотря на существенные научные результаты, полученные отечественными учеными, проблема комплексного исследования теоретических и практических основ построения и совершенствования системы управления валютным риском остается недостаточно исследованной.

Целью написания данной работы является изучение видов валютных рисков, их источников и их мер предотвращения.

Объектом исследования является валютный рынок России.

Предметом исследования выступают организационные и финансово-экономические отношения, возникающие между участниками российского валютного рынка.

ГЛАВА 1. ПОНЯТИЕ ВАЛЮТНЫХ РИСКОВ

1.1 Определение валютного риска

Любой участник валютных отношений при заключении контракта может подвергаться валютному риску. Колебания валютных курсов ведут к потерям доходов одних и обогащению других участников сделки, ограничивая развитие бизнеса, торговых и кредитных отношений.

Современная валютная система с ее плавающими валютными курсами,

нестабильными платежными балансами, огромными масштабами валютных спекуляций, кризисом задолженности, развитием масштабного рынка производных валютных инструментов увеличивает амплитуду колебаний валютных курсов, угрожая валютными кризисами.

Валютные риски можно определить как риск потерь, вследствие неблагоприятного изменения курсов иностранных валют.[1]

В основе валютного риска лежит изменение реальной стоимости денежного обязательства в указанный срок. Экспортер несет убытки при понижении курса валюты по отношению к валюте платежа, так как он получит меньшую реальную стоимость по сравнению с контрактной. Аналогичным будет риск для кредитора, который рискует не получить эквивалент стоимости, переданной во временное пользование заемщику. Напротив, для импортера и должника по займам валютные риски возникают, если повышается курс валюты цены (займа) по отношению к валюте платежа. В обоих случаях эквивалент в национальной валюте должника будет меньше сумм, на которые контрагенты рассчитывали при подписании соглашения. Например, с введением единой валюты в Евросоюзе валютный риск исчезает во взаимоотношениях стран, входящих в данный союз.

Валютный риск делится на риск убытков и риск упущенной выгоды.

Риск убытков для экспортера состоит в возможности уменьшения стоимости экспортного контракта в валюте экспортера из-за понижения курса иностранной валюты, а для импортера — в увеличении стоимости импортного контракта в результате повышения курса иностранной валюты. Риск убытков для кредитора состоит в снижении стоимости кредита, переданного заемщику при повышении валюты займа по отношению к валюте платежа. Риск убытков для должника — в повышении стоимости кредита, переданного заемщику при повышении валюты платежа по отношению к валюте займа. Валютный риск, появляющийся при обменных операциях с валютой, часто называют конверсионным или наличным.

Изменение валютных курсов также влияет на результаты деятельности транснациональных компаний, осуществляющих инвестиции в разных странах и в разных валютах, и величину ее активов, угрожая их обесцениванием. Такой риск называют трансляционным. Трансляционный риск возникает при пересчете в национальную валюту баланса компаний и ее прибылей на какую-либо дату. При девальвации иностранной валюты сумма капиталовложений (активов компании) в реальном исчислении может оказаться ниже, чем при инвестициях в национальной валюте, и даже превратиться в убыток.[2] В связи, с чем компании необходимо регулярно проводить диверсификацию ее валютных активов.

Риск упущенной выгоды заключается в возможности получения худших результатов при выборе решения — страховать или не страховать валютный риск. Так, застраховавшись, предприниматель лишается части прибыли.

1.2 Виды валютного риска

В настоящее время в зарубежной и отечественной литературе рассматриваются несколько классификаций валютных рисков по видам, ни одна из которых не является общепризнанной. Анализируя исследования зарубежных экономистов, таких как К. Редхэд, Дж. Маршалл, можно выделить следующие группы рисков (рис. 1).

Рисунок 1. Виды валютных рисков

Валютные риски

Операционный риск

Трансляционный риск

Экономический риск

Операционный валютный риск – это вероятность недополученной прибыли или возникновения убытков в результате воздействия изменений обменного валютного курса на ожидаемые денежные потоки.

Такой вид риска формирует вероятность возникновения убытков, которые формируются от операций банка вследствие возникновения для него неблагоприятных изменений рыночных цен – валютных курсов и процентных ставок.

Примером такого риска можно привести, где покупатель, который хочет приобрести товар за рубежом, вынужден менять российский рубль на любую другую валюту, чтобы не терять свои средства на курсе обмена. При этом покупатель может понести потери и риски при получении валюты на территории собственного государства, где она может внезапно обесцениться.

Неопределенность стоимости экспорта в национальной валюте, если счет-фактура на него оформляется в иностранной валюте, может сдерживать экспорт, т.к. возникают сомнения в том, что экспортируемые товары в конечном счете можно будет реализовать с прибылью. Неопределенность стоимости импорта в национальной валюте, цена на который установлена в иностранной валюте, увеличивает риск потерь от импорта, т.к. в пересчете на национальную валюту цена может оказаться неконкурентной. Таким образом, неопределенность обменного курса может препятствовать международной торговле.

Импортеры, получающие счета-фактуры в иностранной валюте, также сталкиваются с неопределенностью при оценке стоимости импорта в национальной валюте. Для них это становится особенно проблематичным в случае чувствительности сбыта к ценовым изменениям, когда, к примеру, их конкурентами являются внутренние производители, которые не испытывают воздействия изменений в обменных курсах, или импортеры, получающие счета-фактуры в иностранной валюте, курс которой изменяется в благоприятном направлении.[3]

Операционные валютные убытки можно снизить путем получения денег за товар в национальной валюте покупателя, вне зависимости от курса обмена валюты, что позволит установить твердую цену за товар и не повышать ее в случае снижения курса, что на сегодняшний момент не считается реальным.

Трансляционный (балансовый) валютный риск – определяется вероятностью возникновения несоответствия между статьями актива и пассива баланса, выраженными в различных валютах.

Чаще всего возникновение подобного риска можно наблюдать в компаниях, которые имеют собственные дочерние филиалы за рубежом, где возникает существенная разница между активными и пассивными доходами.

Так, например, российская компания, которая имеет филиал в США, обладает активами, выраженными в долларах. При внезапно возникающей нехватки у этой компании доллара для покрытия стоимости активов, ее положение может значительно измениться, также в случае, если у основного предприятия имеются в наличии большое количество рублей. Одновременно имея большой запас пассивного доллара, компания понесет убыток при возрастании его курса.

Экономический валютный риск – это вероятность неблагоприятного воздействия изменений обменного валютного курса на экономическое состояние хозяйствующего субъекта (например, вероятность уменьшения объема товарооборота организации или изменения цен на внешнем рынке на приобретаемые факторы производства или реализуемую готовую продукцию по сравнению с ценами на внутреннем рынке).

Причины возникновения риска могут быть самыми разными, в основном они заключены в произошедших изменениях в конкурентной борьбе между предприятиями (снижением, либо возрастанием конкурентного роста), а также изменения во вкусах покупателей (снижении, либо увеличении потребительского спроса).

Изменения, происходящие в отношении курса обмена валюты, оказывают негативное влияние на конкурентоспособность предприятия, либо банка, что наиболее очевидно проявляется в последнее время; после резкого падения рубля по отношению к доллару, многие рублевые депозиты обесценились, а депозиты в валюте, наоборот, повысились в цене.

В особую группу валютных рисков в экономике принято выделять следующие три вида (рис 2.).

Группа валютных рисков

Скрытые риски

Страховые риски

- Аккаунтинговый;

- Валютно-экономический;

- Контрактный.

Валютно-курсовые риски

Рисунок 2. Особая группа валютных рисков

Разберем данные риски более подробно:

- Скрытые рынки – такая разновидность финансового валютного риска возникает тогда, когда компания подвергается риску, не прогнозируя это.

Примером данного риска является операционный риск, возникающий тогда, когда филиал известного российского предприятия, находящийся в США и сам по себе являющийся потенциальным возбудителем риска, производит финансовые операции с одной из европейских стран, производящей расчеты в евро. В описанном случае крупный концерн зависит не только от курса доллара, но и от курса евро, неся за собой убытки при их падении.

- Страховые риски – могут возникать тогда, когда российское предприятие инвестирует какой-либо актив за рубежом, у него могут возникать убытки по причине, к примеру, несвоевременной доставки валюты, которые не зависят от поставщиков из-за наложенных правительством ограничений на вывоз и ввоз национальной валюты. В наибольшей степени подвержены страховым рискам страны, чья валюта является неконвертируемой.

- Валютно-курсовые риски – связаны с изменениями валютного курса, и подразделяются на три основных вида:

- Аккаунтинговый – это тот риск, который возникает в связи с валютными перерасчетами, например, возникающие курсовые разницы, тем самым любые колебания курса валюты отражаются на внутренней бухгалтерии фирмы при последующем перерасчете средств;

- Валютно-экономический риск, связанный с тем, что колебания валютных курсов отражаются при долгосрочном рассмотрении на финансовых потоках;

- Контрактный риск проявляется только в случае, если колебания курса отражаются на итоговом результате конкретных сделок.

Для экспортера и кредитора необходимо правильно выбрать устойчивую валюту, так как выбор подходящей валюты может оказывать существенное влияние на эффективность торговых и кредитных операций.

При выборе валюты контракта необходимо придерживаться следующих факторов: прогноз тенденций изменения курса данной валюты в период между моментом заключения контракта и сроками наступления платежных обязательств; характер продаваемых товаров и услуг; сложившиеся на товарном рынке традиции; форма организации торговли (разовая сделка, долгосрочный контракт, межправительственное соглашение).

Таким образом, Федеральный закон «О валютном регулировании и валютном контроле»[4] РФ содержит положения о внутреннем валютном рынке, имеющий основополагающее значение для правильного понимания и введения операций на валютном рынке, поскольку в нем раскрываются содержания основных понятий.

Закон позволяет сделать введение валютных операций со всевозможными финансовыми инструментами максимально защищенно. Закон также содержит императивное правило о допустимости совершения сделок купли-продажи иностранной валюты только через уполномоченные банки.

Это правило распространяется на сделки смены одной иностранной валюты на другую, поскольку совершение такой сделки предполагает последовательное совершение следующих двух сделок: продажи одной иностранной валюты за валюту РФ и приобретение за счет полученной валюты РФ соответствующей суммы другой иностранной валюты.

Среди всей этой группы рисков для инвестора, представляют особый интерес такие, как:

- Ограничение международных переводов на банковские счета, как резидентов, так и нерезидентов.

- Существенный риск, который появился совсем недавно, заключается в том, что все резиденты РФ (даже те, которые давно живут за границей и имеют второе гражданство), в обязательном порядке должны уведомить ФНС (по месту прописки) о наличии зарубежных счетов, в том числе карточных и брокерских и т.п.

- Другим риском, с которым в последнее время часто сталкиваются инвесторы, работающие с валютой на территории России, является политика многих банков.

- Риски обменных операций. Это также наиболее часто встречающийся риск валютного регулирования и самой политики банковских организаций, когда устанавливается большая разница (спрэд) между ценой покупки и продажи валюты.

- Ограничение международных переводов на банковские счета, как резидентов, так и нерезидентов. Это выражается в том, что необходимо уведомлять ФНС об открытии банковского счета и получения разрешения на перевод, без которого ни один банк не имеет права осуществить транзакцию, пусть даже это будет счет, открытый на собственное имя. Такой риск связан с брокерскими счетами, которые многие инвесторы открывают для того, чтобы, например, торговать через иностранного брокера на рынках Америки или Европы.

К рискам, которые можно оценить, относятся: риск кредитный, риск ликвидности, изменения процентной ставки, рыночный риск, операционно-технологический. К рискам, которые не поддаются количественной оценке, относятся: риск репутации, юридический и стратегический риски.

1.3 Факторы, влияющие на валютный курс

Вместе с тем, из всех факторов, влияющих на курс в долгосрочной перспективе, экономистами выделяются два основных.

Первый из них темп инфляции, наблюдаемой закономерностью которого является то, что в стране с более высокими темпами инфляции понижается курс национальной валюты по отношению к валютам стран с более низким темпом инфляции. Так курсы валют стран с высокими темпами инфляции (Великобритания, Италия, Франция, США и Канада) - понижались, в то время как курсы валют стран с низкими темпами инфляции (Япония, Бельгия, Нидерланды, ФРГ и Швейцария) - повышались. Такова долгосрочная тенденция в динамике курсов и цен на временном интервале порядка двух десятков лет.

Резкие колебания курсов валют могут быть связаны причинами, как экономическими и политическими, так и чисто спекулятивными. Рынок чутко реагирует на все изменения экономических показателей, прогнозы экспертов, политические кризисы и политические слухи, используя малейший повод для начала спекулятивной игры, сулящей хороший доход спекулянтам.

Кроме того, необходимо сказать, что не только страны, где собственно происходят изменения, подвержены риску трудно прогнозируемых колебаний их валют, но это также относится к странам, соседствующим с кризисными странами, или имеющих с ними значительные экономические или политические связи.

Если представить информацию о факторах риска для российских (по большому счету, и любых других) компаний при изменении валютного курса, то получится следующая таблица (табл. 1):

Таблица 1

Факторы риска при изменении валютных курсов

|

Факторы риска при ослаблении национальной валюты |

Факторы риска при усилении национальной валюты |

|

Привлечение валютных кредитов |

Выдача валютных кредитов |

|

Лизинговые обязательства с расчетами в иностранной валюте |

Сочетание валютной выручки и обязательств, выраженных в национальной валюте |

|

Привязка заработной платы сотрудников или вознаграждений топ-менеджеров к иностранной валюте |

Получение доходов в иностранной валюте и выплата заработной платы в национальной валюте |

|

Выпуск еврооблигаций |

Размещение депозитарных расписок |

|

Осуществление импортных операций |

Осуществление экспортных операций |

|

Наличие значительных денежных остатков в национальной валюте на банковских счетах |

Наличие значительных денежных остатков в иностранной валюте на банковских счетах |

Также отметим, что при оценке валютных рисков, возникающих у той или иной компании при осуществлении каких-либо из указанных выше операций, необходимо учитывать, в том числе такие факторы, как объем денежного потока по отношению к какому-либо показателю, для определения существенности такой операции; также необходимо принимать во внимание и период времени, на который производится расчет, с учетом, с одной стороны, платежного календаря компании и, к примеру, графика погашения кредита, с одной стороны, и горизонтом прогнозирования используемых для оценки валютных рисков макроэкономических прогнозов – с другой стороны.

ГЛАВА 2. УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ

2.1 Механизм управления рисками на российском валютном рынке

В каждой сделке, которая заключается банком на валютном рынке, присутствуют риски возможных материальных потерь.

Грамотно сформированная система управления является залогом эффективного управления валютным риском.

Выделим основные элементы системы управления валютным риском: объект, субъекты и инструменты. Объектом управления валютного риска банка является валютная позиция. К субъектам относятся все подразделения банки, которые определенным образом связаны с управлением валютным риском банка, а именно:

- наблюдательный совет банка;

- правление банка;

- служба внутреннего аудита;

- подразделение риск-менеджмента, которое существует в банках;

- обязательные коллегиальные органы банка;

- казначейство.

Управление валютным риском банка можно условно разделить на такие уровни как стратегический, тактический и оперативный. Общее собрание акционеров, как известно, является наивысшим органом управления банка.

К компетенции общего собрания в разрезе управления валютным риском банка можно выделить следующее:

- утверждение внутренних документов банка, которые регламентируют основные принципы управления рисками банка (в том числе и валютным риском), а также принятие дополнений и изменений к ним;

- обеспечение создания организационной структуры банка, которая будет соответствовать основным принципам управления валютным риском банка;

- проведение проверок органами внутреннего аудита выполнения принципов управления валютным риском отдельными подразделениями и банком в целом;

- оценка эффективности управления валютным риском банка;

- контроль над деятельностью исполнительных органов банка по управлению риском.

На рисунке 3 представлена наглядная таблица механизма управления риском.

На рисунке 3 представлена наглядная таблица механизма управления риском.

Рисунок 3. Механизм управления валютным риском

К стратегическому уровню управлением валютного риска банка относится такой орган, как наблюдательный совет. Рассмотрим функции, к которым они относятся:

- определение основных параметров рисков, при которых они являются приемлемыми в текущей стратегии деятельности банка;

- согласование лимитов валютных операций по рассмотрению и представлению Правления банка;

- выделение основных ресурсов на создание и поддержку эффективной, комплексной и сбалансированной системы управления валютным риском банка;

- обеспечение избегания конфликта интересов на всех уровнях системы управления рисками, в том числе и валютными.

Высшим исполнительным органом банка является правление. Данный орган также относится к стратегическому уровню управления валютным риском. Он уполномочен осуществлять различные функции:

- осуществлять общее управление валютным риском банка;

- рассматривать и утверждать внутренние документы и изменения к ним, определяющие правила и процедуры управления валютным риском банка (правил, методик, регламентов, законодательства, устава и т.д.);

- распределять полномочия и ответственность по управлению валютным риском между руководителями подразделений разных уровней, обеспечивает их необходимыми ресурсами, устанавливает порядок взаимодействия и предоставления необходимых форм отчетности;

- утверждать лимитов показателей, используемых для контроля над индивидуальным и позиционным уровнем валютного риска.

Кроме того, к процессу стратегического управления валютным риском банка относятся обязательные коллегиальные органы, такие как комитет по управлению активами и пассивами, кредитный комитет, тарифный комитет.

К функциям комитета по управлению активами и пассивами относятся:

- определение эффективной стратегии управления активами и пассивами;

- принятие верных управленческих решений по вопросам управления активами и пассивами;

- рассмотрение и утверждение методик (положений) по вопросам оценки и управления возникающими банковскими рисками;

- установления минимальной и максимальной кредитной и сберегательной для привлечения средств клиентов.

К функциям кредитного комитета в сфере управления валютным риском банка можно назвать разработку договорных методов управления валютным риском.

К основным функциям тарифного комитета относят:

- установление оптимальных тарифов на валютные операции с клиентами и другими банками;

- изучение прогнозов и определение направлений оптимизации тарифной политики банка.

Функциональный (тактический) уровень управления непосредственно обеспечивает решение задач, которые требуют предварительного анализа информации, подготовленной на первом уровне. Как правило, такой уровень предназначен для менеджеров среднего звена и специалистов (начальники служб, отделов, цехов, начальник смены, участка, научные сотрудники и т.п.). Основная задача заключается в тактическом управлении фирмой при решении основных функций в заданной сфере деятельности.

На этом уровне наибольшее значение приобретает такая функция управления, как анализ. Объем решаемых задач снижается, но возрастает их сложность. При этом не всегда удается выработать нужное решение оперативно, требуется дополнительное время на анализ, осмысление, сбор недостающих сведений и т.д. Такое управление связано с некоторой задержкой от момента поступления информации до принятия решений и их реализации, а также от момента реализации решений до получения реакции на них.

С позиции системного подхода, механизм управления валютным риском будет выступать эффективной подсистемой влияния между субъектом и объектом управления в системе УВР.

Для управления валютным риском банк использует внутреннюю и внешнюю информационную базу, которая соответствует факторам влияния на валютный риск. К информации, которую банковское учреждение получает из внешних источников, можно отнести следующее:

- показатели, которые характеризуют положение валютного рынка, ставки привлечения и размещения средств в иностранной валюте, объемы торгов на рынке, динамика изменения курса валюты и т. п.;

- показатели — макроэкономического развития, — которые предусматривают с собой объем доходов и расходов государственного бюджета; размер бюджетного дефицита; объем эмиссии денег; денежные доходы населения; вклады населения в банках; индекс инфляции; учетная ставка и т.п.;

- показатели состояния платежного баланса - это национальные уровни потребления и сбережения, привлечение инвестиций и размещение финансовых активов, состояние торгового баланса;

- показатели, характеризующие уровень инфляции - Индекс PPI, CPI, такой показатель как ВВП, паритет покупательной способности, рассчитываемый индекс Пааше.

Индекс Пааше — это один из распространенных агрегатных индексных показателей, по которым оценивается изменение общего уровня цен (например, розничных)

Исчисляется как отношение фактической стоимости проданных товаров в изучаемом периоде к условной се оценке в ценах базисного периода.[5]

Под внутренним нормативным обеспечением понимают нормативные документы, которые создаются внутри банка:

- Положение о политике управления рисками банка

- Положение о Комитете управления активами и пассивами;

- Порядок установления и контроля лимитов по валютным операциям;

- Положение о казначействе;

- Положение об отделе контроля над рисками и т.д.

2.2 Методы снижения валютных рисков

Риск связан с наступлением рисковых ситуаций, то есть с совокупностью событий (обстоятельств) и условий, создающих обстановку неопределенности для реализации проекта, которая может как способствовать, так и препятствовать достижению целей.[6] Управление валютным риском включает в себя оценку и выбор методов страхования.

Чтобы защититься от валютных рисков, компании и банки применяют различные методы регулирования и страхования валютных рисков. Такие как: установление лимитов на валютные операции, взаимный зачет покупки-продажи валюты по активу и пассиву, использование метода «неттинга», который заключается в максимальном сокращении количества валютных сделок с помощью их укрупнения, ну и конечно, инструменты хеджирования.

Большинство представленных инструментов направлено на минимизацию рисков. К наиболее эффективным и популярным методам относятся:

- Включение стоимости страхования или возможных потерь в цену продукции;

- Замедление либо ускорение валютных платежей;

- Балансировка валютных активов и пассивов путем выбора оптимальной валюты операции;

- Внесение валютных оговорок в экспортно-импортные контракты;

- Диверсификация валют контрактов;

- Управление остатками в иностранной валюте;

- Взаимный зачет и централизация валютных расчетов;

- Сокращение открытого рискового периода.

На рисунке 4 указаны основные методы снижения рисков и их применение.

Рисунок 4. Методы управления валютными рисками[7]

Из самых значимых и популярных методов снижения валютных рисков также можно выделить:

- Метод валютных и многовалютных оговорок. Оговорка во внешнеторговом контракте, согласно которой сумма платежа пересматривается при любом имеющем место изменении курса валюты.

Существует два основных вида валютных оговорок:

- Установление в контракте валюты платежа, отличной от валюты, в которой зафиксирована сумма контракта. Чаще всего платеж проводится в устойчивой «третьей» валюте, если ни валюта экспортера, ни валюта импортера не обладают стабильностью или не позволяют заключать сделки хеджирования (не развит срочный валютный рынок) (косвенная валютная оговорка), изменении суммы сделки (цены товара) пропорционально изменению.

- Курса валюты (прямая валютная оговорка). Существует также особый вид прямой оговорки — мультивалютная, при которой сумма контракта пересчитывается в зависимости от изменения курсового соотношения между валютой платежа и корзиной валют, заранее выбираемых по соглашению сторон (двух и более).

- Форвардный контракт. Это внебиржевой контракт купли-продажи финансового инструмента, поставка которого будет осуществлена в определенный срок в будущем по фиксированному курсу. Форвардная сделка обязывает се стороны к исполнению вне зависимости от наличия необходимых инструментов и способов. В таком случае убытки от колебания валютного курса по экспортным операциям компенсирует прибыль от импортных операций и наоборот. Например, если у компании только долларовая выручка и есть возможность выбрать, в какой валюте заключить контракт на поставку комплектующих (доллары или евро), выбор очевиден — в долларах. Балансировку можно также осуществлять и по срокам платежей и поступлений, чтобы не держать открытой валютную позицию слишком долго: например, если возможно «двигать» сроки валютных платежей материнской компании ближе к датам получения валютной выручки.

- Фьючерсный контракт (биржевой). Это стандартизированная разновидность форварда, который обращается на организованном валютном рынке с взаимными расчетами, централизованными внутри биржи.

- Валютный своп. Представляет собой комбинацию кассовой и срочной валютных операций. Обе сделки заключаются на одну и ту же сумму с разными датами валютирования каждой.

- Опцион — это соглашение между покупателем и продавцом, которое предоставляет покупателю право (но не обязательство) на куплю (продажу) валюты у продавца по фиксированному курсу. Но премия продавцу опциона платится в любом случае вне зависимости от того, будет ли реализовано покупателем опциона его право или нет.

- Выписка счетов экспортером в своей национальной (или наиболее стабильной) валюте. Весь валютный риск перекладывается на импортера.

- Ускорение либо затягивание расчетов по внешнеторговым операциям. Платеж раньше времени либо задержка платежа, т. е. оплата производится в том момент, когда валютный курс наиболее выгоден для плательщика.

Например, компании может быть, выгодно досрочно осуществить платеж в твердой валюте и отложить — в нестабильной валюте. Часто материнские компании просят свои заграничные доски произвести оплату досрочно, если ожидается высокая волатильность на локальном рынке. Однако реализовать такой подход на практике, возможно, пожалуй, лишь в рамках крупной ТНК или холдинга, где обычно материнская компания берет на себя валютные риски, возникающие в результате таких изменений, поскольку, как правило, обладает лучшим набором инструментов страхования риска, чем ее заграничные «дочки».

8. Заем валюты.

Выбор метода снижения валютных рисков определяется предпочтениями каждой стороны внешнеторгового контракта и степенью договоренности между обеими сторонами.

Ну и конечно, для ограничения валютных рисков применяется хеджирование.

Хеджирование — это операции с производными финансовыми инструментами, совершаемые в целях уменьшения неблагоприятных для налогоплательщика последствий, обусловленных возникновением убытка, недополученной прибыли, уменьшением выручки, уменьшением рыночной стоимости имущества, увеличением обязательств налогоплательщика вследствие изменения цены, процентной ставки, валютного курса, в том числе курса иностранной валюты к валюте Российской Федерации. Хеджирование рисков признает за собой защиту финансов от неблагоприятных ситуаций, которые могут возникать в результате постоянного перемещения курсов валют.

Одним из самых основных методов управления валютного риска является анализ движения курсов валют. Такой анализ бывает фундаментальным и техническим. Также такой анализ служит инструментом для достижения главной цели любых торгов — денежной прибыли. Необходимо разбираться в принципах работы рынка и уметь грамотно оценивать ситуацию.

Одним из недостатков хеджирования (т.е. уменьшения всех рисков) являются довольно существенные суммарные затраты на комиссионные и премии опционов. Выборочное хеджирование можно рассматривать как один из способов снижения общих затрат. Другой способ - страховать риски после того, как курсы или ставки изменились до определенного уровня. Можно считать, что в какой-то степени компания может выдержать неблагоприятные изменения, но когда они, достигнут допустимого предела, позицию следует полностью хеджировать для предотвращения дальнейших убытков. Такой подход позволяет избежать затрат на страхование рисков в ситуациях, когда обменные курсы или процентные ставки остаются стабильными или изменяются в благоприятном направлении.

ГЛАВА 3. ПРОБЛЕМЫ УПРАВЛЕНИЯ РИСКАМИ НА РОССИЙСКОМ ВАЛЮТНОМ РЫНКЕ

Управление денежными средствами в современном мире, независимо от того, является ли портфель инвестицией фонда, финансовыми потоками небольшой производственной компании или сбережениями обычной семьи, так или иначе, все они связаны с рисками валюты, в которые все это инвестировано, продано или сохранено.

Тот факт, что валютные риски стали почти всеобъемлющими и затрагивают практически всех, никто не сомневался в этом. Глобальная экономика, открытые границы и рынки, свободное движение капитала и людей в мире, производственные и экономические отношения, все это создает много возможностей и несет в себе риски, среди которых валютный риск не является последним.

Для этого стоит добавить тот факт, что Россия присоединилась к Международной конвенции по предотвращению отмывания денег и финансированию терроризма (ФАТФ). Все это накладывает значительные ограничения и риски на операции с валютой, как в виде денежного оборота, так и трансграничных трансфертов.

Среди всех этих групп риска для инвестора особый интерес представляют, например, такие, как:

Ограничение международных переводов на банковские счета как резидентов, так и нерезидентов. Это выражается в том, что необходимо уведомить ФСТ об открытии банковского счета и получении разрешения на передачу, без которого банк не имеет права совершать транзакцию, даже если это учетная запись, открытая от своего имени. Этот риск связан с брокерскими счетами, которые многие инвесторы открывают, например, для торговли через иностранного брокера на рынках Америки или Европы.

Значительный риск, который появился совсем недавно, заключается в том, что все жители Российской Федерации (даже те, кто давно проживает за границей, и имеют второе гражданство) должны уведомить ФСТ (по месту регистрации) о наличии иностранных счетов, включая карточку, брокерскую деятельность и так далее. Необходимо не только сделать денонсацию себя, но также каждый квартал сообщать обо всех движениях денег на таких счетах, с представлением лично (а не письмом) соответствующих документов, с нотариально заверенный перевод для каждого документа. Это накладывает дополнительные расходы на инвестора не только на сбор и представление таких документов, но и на риск дополнительного налогообложения, который не всегда можно считать, оправданным. Хотя, с другой стороны, следует признать, что эта практика существует в США, где все жители должны сообщать и платить налоги за все доходы независимо от того, где они получены. Вот почему сеть офшорных счетов и менеджеров, которые заботятся о том, чтобы сберегать инвесторов и предпринимателей от лишних фискальных расходов.

Другой риск, с которым в последнее время сталкиваются инвесторы,

работающие с иностранной валютой в России, - это политика многих банков, которые создают препятствия для свободного, например, выдачи валютных депозитов, требуя от инвестора или вкладчика доказательства происхождения денег, даже если они заработали его дилер «Forex» в самой России.

В лучшем случае инвестор может получить временную задержку в получении своих долларов или евро (эта задержка может быть от нескольких дней до нескольких недель). В худшем случае банк может сделать предложение, которое будет трудно отказать. Например, из-за предполагаемого отсутствия валюты, предложить обменять валютный депозит на рубли.

Риски обменных операций. Это также самый общий риск валютного регулирования и сама политика банковских организаций, когда между ценой покупки и продажи валюты установлена большая разница (спред). В некоторых случаях эта разница может достигать 10% плюс комиссия, которую можно назвать поистине грабежом. Но это практика банков и других организаций, занимающихся конверсией валюты, и широко распространена во всем мире. Чтобы избежать таких затрат, многие инвесторы вынуждены обращаться к дилерам «Forex», но другие риски не менее значительны. Лучшим решением в этой ситуации является использование электронных валютных ресурсов, например, кибер-валютных сайтов (блокчейн), но здесь вы должны быть очень избирательными и понимать суть принципа работы таких сервисов.[8]

У компаний, выходящих на рынок валютных операций, происходит взаимодействие с такими же рисками, которые присущи и любому посреднику фондового рынка или стратегическому инвестору. В период повсеместной турбулентности и нестабильности в мире роль валютных рисков повышается. Особенно данное явление актуально для отечественной экономики, что обусловлено действием санкций, наличием локальных конфликтов в Сирии и в непосредственной близости от границ.

Описанные выше тенденции способствуют усилению ситуации неопределенности, в связи с чем, валютный фактор системы риск — менеджмента в экспортных и импортных операциях является достаточно острой проблемой.

Динамика курса Центробанка РФ рубля к USD и EUR за период 2017-2020 г. представлена на рисунке 5[9].

Динамика курса Центробанка РФ рубля к USD и EUR за период 2017-2020 г. представлена на рисунке 5[9].

Рисунок 5. Динамика курса Центробанка РФ рубля к USD и EUR за период 2017-2020 г.

На предварительном этапе управления валютными рисками производится их оценка и анализ, которые опираются на данные прогноза курсов валюты. Одновременно с тем, что для прогноза необходимы, как данные о текущем и прогнозном направлении валютных операций, так и оценка уровня вероятности, с которой будут реализованы данные тенденции.

При неблагоприятной динамике валюты необходимо провести прогнозную оценку будущих количественных соотношений валюты расчетов с национальной валютой[10].

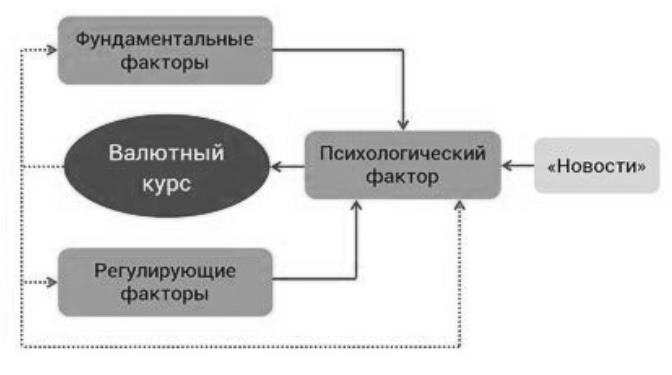

Несмотря на достаточно высокую сложность прогнозирования курса валюты, современная наука достаточно далеко продвинута в методологии оценки вероятности событий. Наряду с политическими и экономическими факторами, на динамику валютного курса достаточно большое значение оказывает и психологический фактор. При этом влияние психологического фактора достаточно часто катализируется информацией из СМИ и специальных источников.

На рисунке 6 представлена схема влияния описанных выше факторов на величину валютного курса.

На рисунке 6 представлена схема влияния описанных выше факторов на величину валютного курса.

Рисунок 6. Модель факторного влияния на валютный курс при его прогнозе

При этом, как видно из схемы рисунка 22, при влиянии имеет место быть и обратная связь, при которой непосредственно и сам валютный курс оказывает влияние на факторы, его формирующие.

В современной деловой практике находят применение следующие методы прогнозирования валютных курсов:

- Метод сценариев.

- Стохастический анализ.

- Детерминированный хаос.

- Фундаментальный анализ.

- Технический анализ (волны Эллиота, графические методы).

- Метод экспертного анализа (индивидуальный или коллективный

- прогноз).

- Метод нейронных сетей.

Таким образом, динамика валютного курса, обладая определенной степенью неопределенности, требует комплексного и адаптивного подхода к прогнозированию. С данной позиции, ни один из перечисленных выше методов, не может решить данную задачу самостоятельно, отдельно от других. Наиболее целесообразным представляется прогнозирование валютного курса с использованием специального программного обеспечения и нейронно — сетевых моделей, которые позволяют обеспечить высокую точность и оперативность прогноза. Особое значение имеет также и фундаментальный анализ ключевых макроэкономических показателей, которые обуславливают более или менее точную устойчивость позиций прогнозного валютного курса в среднесрочном или долгосрочном периодах.

Далее в таблицах 2 и 3 рассмотрим важнейшие факторы, оказывающие влияние на величину валютного курса.

Таблица 2

Состав основных индикаторов для фундаментального анализа динамики валютного курса[11]

|

Основной индикатор |

Расшифровка |

|

Валовый внутренний продукт: |

|

|

Показатели рынка жилья: |

|

|

Заказы на товары длительного пользования |

|

|

Показатели уровня занятости и рынка труда: |

|

|

Запасы и реализация: |

|

|

Индексы деловой активности |

|

|

Индексы настроения потребителя: |

|

|

Индекс потребительских цен: |

|

|

Индекс цен производителей: |

|

|

Использование производственных мощностей |

|

|

Объем промышленного производства |

|

|

Объемы розничной торговли |

|

|

Опережающий экономический индикатор |

|

|

Торговый баланс |

|

|

Фондовые индексы |

Далее в таблице 3 представлены уровни фундаментальных факторов, оказывающих наибольшее влияние на изменение валютного курса.

Таблица 3

Уровни влияния фундаментальных факторов на изменение курсы валюты[12]

|

Наименование показателя |

Степень важности |

Изменение показателя |

Изменение курса национальной валюты |

|

Дефицит торгового баланса |

1 |

Рост |

Снижение |

|

Дефицит платежного баланса |

1 |

Рост |

Снижение |

|

Безработица |

1 |

Рост |

Снижение |

|

Данные по денежной массе |

1 |

Рост |

Снижение |

|

Индексы инфляции: индекс потребительских цен и индекс оптовых цен |

1 |

Рост |

Снижение |

|

Официальные учетные ставки |

1 |

Рост |

Рост |

|

Валовый национальный продукт |

1 |

Рост |

Рост |

|

Выборы президента или парламента |

1 |

Рост |

- |

|

Размеры жилищного строительства |

2 |

Рост |

Рост |

|

Величина заказов |

2 |

Рост |

Рост |

|

Индекс производственных цен |

2 |

Рост |

Рост |

|

Индекс промышленного производства |

2 |

Рост |

Снижение |

|

Производительность в экономике |

2 |

Рост |

Рост |

|

Форвардный курсы валют |

2 |

- |

- |

|

Фьючерсные курсы валют |

3 |

- |

- |

|

Эффективный обменный курс |

3 |

- |

- |

|

Депозитные ставки |

3 |

- |

- |

|

Индексы акций |

3 |

Рост |

Рост |

|

Цены государственных облигаций |

3 |

Рост |

Рост |

Таким образом, на основании данных таблиц 7 и 8 можно сформулировать следующие основные выводы. На движение курса валют активно влияют всего несколько показателей экономики. Остальные показатели прямого, сиюминутного влияния на это движение не оказывают, они важны больше для экономистов и для других рынков. Они косвенно подтверждают (или не подтверждают) предполагаемые или уже известные тенденции в экономике, не имеющие определяющего влияния, и поэтому просто абсорбируются рынком в его обычных колебаниях.

Также следует отметить, что ожидания рыночных участников обладают свойством реагирования на совокупность макроэкономических показателей, развивающихся эволюционно или демонстрирующих непрогнозируемые значения, что обуславливает достаточно высокую динамику их курсов. В качестве источников данной информации можно отметить, в первую очередь, специализированные программные ресурсы: Bloomberg, Reuter, Telerate и т.п.

Кроме программных компьютерных систем для формирования прогноза применяются следующие данные:

- сведения о различные рода политических событий;

- информация о кризисах в мировой или национальной экономике;

- данные аналитических обзоров;

- статистика макроэкономических показателей;

- психологический анализ, основанный на изучении позиций лидеров мирового валютного рынка[13].

Таким образом, одной из основных проблем является недостаточно эффективное управление валютными рисками. Во многих банках решения принимаются высшим руководством, которое не всегда обладает необходимыми знаниями и опытом, в отсутствие специальных казначейских подразделений. Но даже если у банка есть казначейство, у специалистов не всегда есть необходимое усмотрение, и чем дольше требуется утверждение и реализация управленческих решений в области валютных рисков, тем менее эффективна такая политика.

ЗАКЛЮЧЕНИЕ

Валютный рынок является одним из самых больших финансовых рынков, требующий особого законодательного контроля как внутри страны, так и во всем мире. В работе мы рассмотрели основные понятия валютного рынка, дали им определения. Рассмотрели сущность и содержание рисков на валютном рынке, изучили механизм управления рисками и рассмотрели методы их снижения.

Валютный рынок — это совокупность разнообразных валют обменных операций, которые совершаются на внебиржевой основе в финансовых центрах национального и международного значения, по курсам, которые складываются под влиянием спроса и предложения.

Валютный риск возникает при проведении операций в иностранной валюте и представляет собой возможность снижения стоимости активов (получения убытков), отсутствие получения запланированных доходов, вследствие неблагоприятного изменения валютных курсов.

Глобальный спад национальной валюты имеет последствие кризиса и краха не только какого-либо хозяйствующего субъекта, но и всей страны в целом. Для этого необходимо правильно прогнозировать валютные риски и контролировать их специальными контролирующими органами, а также ежедневно составлять финансовую отчетность. Анализ отчетности Банка России и Международного банка расчетов обязан показывать точную отчетность деятельности для прозрачности финансового рынка страны.

Результатом эффективного управления валютным риском является снижение убытков в связи с изменениями мировых валютных курсов, снижение неопределенности будущих финансовых потоков, обеспечение более эффективного финансового управления и уменьшение колебаний прибыли.

Валютные рынки всегда были основаны на ликвидности, стандартизации инструментов и прозрачности ценообразования. Кризис подверг испытанию инфраструктуру рынка и господствующие на нем тенденции. Шел процесс «заражения кризисом» с других рынков, где «здоровое» функционирование прекратилось. На мировом рынке валюта в целом реже торгуется как класс активов сам по себе. Валютные операции в большей степени являются следствием сделок с другими активами, в том числе фондовыми или процентными, а также служат для хеджирования денежных потоков.

В настоящее время российские промышленные компании, банки и другие финансовые институты не только работают с инструментами, номинированными в разных валютах, на внутреннем валютном сегменте финансового рынка, но и являются активными участниками международного валютного рынка. Таким образом, проблема управления рисками становится все более актуальной для российских участников валютного рынка.

СПИСОК ЛИТЕРАТУРЫ

- Валютные рынки / Н. М. Артемов: Профобразование, 2016 г. – 110с.

- Международные валютно-кредитные и финансовые отношения: учебное пособие / Н.И. Аксенова. – Новосибирск: НГТУ, 2018. – 80 с.

- Международные валютно-кредитные отношения: учебное пособие / Т. Г. Гурнович, Е. А. Остапенко. – Ставрополь: СЕКВОЙЯ, 2017. – 290 с.

- Валютное регулирование в экономике РФ: учебное пособие / Е. А. Алонцева. — Самара: СГТУ, 2018. — 91 c.

- Международные валютно-финансовые отношения: учебное пособие / Н. Н. Щебарова. – 3-е изд.: Флинта, 2016 – 224 с.

- Международные валютно-кредитные отношения : учебное пособие / С. А. Лукьянов [и др.] ; под общ. ред. Н. Н. Мокеевой.— Екатеринбург : Изд-во Урал. ун-та, 2015.— 296 с.

- Балабуркина Д.С. Оценка валютных рисков и управление ими на примере телекоммуникационного предприятия // Молодой ученый. 2015. №3

- Федеральный закон «О валютном регулировании и валютном контроле» от 10.12.2003 N 173-ФЗ, справочно-правовая система «Консультант Плюс» [Электронный ресурс] / URL: https://www.consultant.ru (Дата обращения 20.06.2020 г.)

- Федеральный закон «О банках и банковской деятельности» от 02.12.1990 N 395-1, справочно-правовая система «Консультант Плюс» [Электронный ресурс] / URL: https://www.consultant.ru (Дата обращения 20.06.2020 г.)

- Большой экономический словарь [Электронный ресурс]; URL: https://rus-big-economic-dict.slovaronline.com/4751(Дата обращения 27.06.2020 г.)

Негосударственное образовательное частное учреждение высшего образования Московский финансово промышленный университет «Университет»

Факультет Управления

Направление/Профиль Экономика / Финансы и кредит

Кафедра ЭТиМЭ

РЕЦЕНЗИЯ НА КУРСОВУЮ РАБОТУ

Обучающийся Лашкова Ксения Максимовна

(ФИО полностью)

Группа ЗБЭ-401фк

Тема курсовой работы: Основные виды валютных рисков и их источники

Рецензент: ____________________________________________________________________________

(Ф.И.О. полностью, ученая степень, звание)

_____________________________________________________________________________

|

Критерий |

Максимум баллов |

Оценка в баллах |

Комментарий[14] |

|---|---|---|---|

|

1. Обоснование актуальности темы исследования, четкое определение целей и задач исследования |

15 |

||

|

2. Список использованной литературы актуален и составлен в соответствии с требованиями: нормативные и регламентирующие документы, научная литература, источники периодической печати, интернет ресурсы. |

15 |

||

|

3. Содержание работы – соответствие заданию, последовательность и логичность изложения материала |

20 |

||

|

4. Актуальность методов и их аргументированность, полнота полученных результатов задачам курсового проектирования. |

20 |

||

|

5. Анализ результатов, логичность и полнота предлагаемого решения, степень соответствия полученного решения предмету и объекту исследования |

15 |

||

|

6. Оформление работы: наличие и качество, информативная полнота по теме исследования рисунков, таблиц, диаграмм . |

15 |

||

|

Итого за работу баллов |

Max.100 |

Работа не может быть рекомендована к защите, если сумма баллов составляет менее 50.

Курсовая работа к защите рекомендуется с оценкой ___________ / не рекомендуется (нужное – подчеркнуть).

Подпись рецензента _________________/ ______________ /

Дата __________________________

-

Аксенова Н. И. Международные валютно-кредитные и финансовые отношения // Новосибирск, 2018 год ↑

-

Международные валютно-кредитные отношения : учебное пособие / С. А. Лукьянов [и др.] ; под общ. ред. Н. Н. Мокеевой.— Екатеринбург : Изд-во Урал. ун-та, 2015. ↑

-

Международные валютно-кредитные отношения : учебное пособие / С. А. Лукьянов [и др.] ; под общ. ред. Н. Н. Мокеевой.— Екатеринбург : Изд-во Урал. ун-та, 2015. ↑

-

Федеральный закон "О валютном регулировании и валютном контроле" от 10.12.2003 N 173-ФЗ ↑

-

Большой экономический словарь [Электронный ресурс]; URL: https://rus-big-economic-dict.slovaronline.com/4751 ↑

-

Большой информационный портал для студентов вузов [Электронный ресурс] URL: https://studopedia.ru ↑

-

Международные валютно-кредитные отношения : учебное пособие / С. А. Лукьянов [и др.] ; под общ. ред. Н. Н. Мокеевой.— Екатеринбург : Изд-во Урал. ун-та, 2015. ↑

-

Якимкин В.Н. Новый подход к прогнозированию на рынке Forex. M.: SmartBook, 2018, ↑

-

Данные сформированы на основании ЦБ РФ на сайте [Электронный ресурс] URL: https://ratestats.com/day/20200101 ↑

-

Статья. Работа с валютными рисками [Электронный ресурс] URL: http://www.cbr.ru ↑

-

Состав основных индикаторов для фундаментального анализа динамики валютного курса [Электронный ресурс] URL: http://www.mister-forex.ru/zanyatie-13-indikatory-fundamentalnogo-analizafundamentalnyj-analiz-valyutnogo-rynka/ ↑

-

Уровни влияния фундаментальных факторов на изменение курса валюты [Электронный ресурс] URL: http://www.mister-forex.ru/zanyatie-13-indikatory-fundamentalnogo-analizafundamentalnyj-analiz-valyutnogo-rynka/ ↑

-

Балабуркина Д.С. Оценка валютных рисков и управление ими на примере телекоммуникационного предприятия // Молодой ученый. 2015. №3 ↑

-

Необходимо прокомментировать каждый критерий ↑

- Общая характеристика и классификация языков программирования высокого уровня

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «Натпродукт»)

- Менеджмент человеческих ресурсов (Методологические основы оценки человеческих ресурсов)

- Особенности заключения трудовых договоров со спортсменами, с тренерами (Особенности содержания трудовых договоров со спортсменами и тренерами)

- Система международных кредитных отношений (Мировая кредитная система и ее основные характеристики)

- Налоги как цена услуг государства (Анализ практики налогового регулирования национальной экономики в России)

- Управление поведением в конфликтных ситуациях (Исследование конфликтности в коллективе)

- Управление поведением в конфликтных ситуациях (АО «Севастопольский Морской Банк»)

- Законность и правопорядок (Пути укрепления законности и правопорядка в Российском государстве)

- Органы местного самоуправления (Специфика деятельности государственных и муниципальных органов РФ)

- Финансы домашних хозяйств в РФ

- Инфляция в современной экономике (Виды и классификация современной инфляции)