Налоги как цена услуг государства (Анализ практики налогового регулирования национальной экономики в России)

Содержание:

ВВЕДЕНИЕ

В современном мире процесс развития рыночной экономики невозможен без грамотно построенной налоговой системы, и в целом ее значимость довольно сложно переоценить. Но при этом стоит отметить, что разработка, а в дальнейшем и поддержка в надлежащем состоянии налоговой системы государства считается чрезвычайно сложной.

На сегодняшний день налоги, а также налоговая система в целом – это не только источники бюджетных поступлений, но при этом и важнейшие структурные компоненты экономики. В отсутствии разработки подходящей модели налоговой системы и правильного подбора инструментов налогового регулирования неосуществима реализация действенной налоговой системы, а значит и преобразования экономики. От того насколько грамотно построена концепция налогообложения в государстве зависит результативное функционирование народного хозяйства страны в целом.

Государственная налоговая политика Российской Федерации выступает в качестве стратегически значимого инструмента российского государства в сфере получения дохода, эффективного распределения прибыли от налоговых поступлений.

Актуальность выбранной темы исследования обусловлена тем, что существует согласие в отношении целей налогового администрирования с широким консенсусом в отношении того, что эта система должна быть легко понятной, легко соблюдаемой и эффективной. К сожалению, большинство соглашается и с тем, что налоговая система России серьезно отстает от этих целей.

Цель курсовой работы – рассмотреть особенности налоговой системы России и ее влияния на развитие экономики.

Для достижения цели данной курсовой работы будут решаться следующие задачи:

- рассмотреть финансовую систему и финансовую политику;

- отметить особенности и роль фискального механизма в современной экономики;

- выявить особенности влияния механизмов налоговой политики на совокупное предложение на макроуровне;

- провести роль налогов и налогообложения на макроуровне;

- отметить проблемы и направления повышения эффективности налоговой системы.

Объект исследования –институт налоговой политики. Предмет исследования – влияние налоговой политики России на экономическую политику. В курсовой работе используются такие методы исследования, как анализ, синтез, сбор данных, графический метод, количественные методы.

Для написания курсовой работы использовались научные исследования темы исследования, статьи периодических изданий, нормативно-правовые акты, а также официальные статистические данные.

Курсовая работа состоит из трех глав, введения, заключения, списка литературы и приложений. Первая глава посвящена теоретическим аспектам, вторая глава – практическая, рассматриваются исследуемых понятий на примере Российской Федерации.

1. Теоретические основы налогов и их роли в экономике

1.1 Особенности и роль фискального механизма в современной экономики

Различные учёные и исследователи по-своему трактуют понятие «фискальная политика государства», однако по содержанию у них единый смысл.

Вначале обратимся к характеристикам понятия налогов согласно концепции классиков экономической теории. Изучая экономическую сущность налогов, классик буржуазной политэкономии Д.Рикардо, писал: «Налоги составляют ту долю труда страны, которая поступает в распоряжение правительства, они всегда выплачиваются, в конечном счете, из капитала или дохода». Русским финансистом С.И. Иловайским, было свойственно рассматривать налоги как «принудительные денежные взносы частных хозяйств». К.Маркс, анализируя капиталистические производственные отношения, отмечал: «Экономическим воплощением существования государства являются налоги». Позднее, в начале ХХ века, определение налогов было дано русским ученым Александром Соколовским: «Под налогом нужно разуметь принудительный сбор, взимаемый государственной властью с отдельных хозяйствующих лиц или хозяйств для покрытия его расходов или для достижения каких-либо задач экономической политики без предоставления плательщиками его специального эквивалента» [22, с.34].

Сущность налога на современном этапе - это изъятие государством в свою пользу определенной части валового внутреннего продукта в виде обязательного взноса Экономическая сущность налогов характеризуется денежными отношениями, складывающимися у государства с юридическими и физическими лицами.

Абсолютно точно раскрывает понятие налога НК РФ в статье 8. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Также сущность определяется и проявляется и в функциях налогов. Рассмотрим их более подробно. Фискальная (финансирование бюджетов), государственных расходов, социальная (проявляется в ряде налоговых льгот и налоговых вычетов), регулирующая, распределительная, контрольная.

Экономическая сущность налога зачастую сводится к изъятию государством части национального дохода и национального богатства для финансирования расходов, которые осуществляются при выполнении функций органами государственных властей всех уровней и местного самоуправления.

Фискальная политика государства имеет также несколько своих классификации. Изучим их.

Выделяют два основных вида бюджетно-налоговой политики:

- расширительная;

- ограничительная.

Расширительная политика связана с ростом расходов и понижением налогов, в целях стимулирования экономического роста. Платой за указанную политику становится увеличение бюджетного дефицита, государственного долга, а также инфляции.

Ограничительная политика состоит в снижении государственных расходов и росту налогового бремени. Данная политика может повысить спад, однако может и помочь сбить волну инфляции [35, с.127].

Также в зависимости от влияния бюджетно-налоговых инструментов фискальную политику можно разделить на следующие два вида (рисунок 5):

- гибкая, или дискреционная (от англ. «discretionary» - действующий по своему усмотрению);

- автоматическая, или недискреционная политика.

Рисунок 1 Виды фискальной политики

Стоит сказать, что и дискреционная, и автоматическая фискальная политика играют большую роль в стабилизационных мероприятиях, но ни та, ни другая, к сожалению, не являются панацеей от всех экономических бед.

Рассмотрим недискреционную (автоматическую) бюджетно-налоговую политику. Автоматической эту политику называют в связи с применением «встроенных стабилизаторов», автоматически ослабляющих воздействие циклических колебаний экономики на бюджет. Политика автоматических встроенных стабилизаторов соответствует взглядам неоклассиков.

Дискреционную политику также называют гибкой политикой, поскольку она является итогом сознательного манипулирования государственными доходами и расходами с цельно воздействия на экономическую активность в стране.

Дискреционная бюджетно-налоговая политика соответствует взглядам кейнсианцев. Так, для борьбы с экономическим спадом правительство может понизить налоги и одновременно повысить расходы. При этом формируется бюджетный дефицит, на который правительство сознательно идет, считая, что экономическое развитие страны является более важным, чем сбалансированный бюджет. При проведении дискреционной политики, согласно неокейнсианскому подходу, предпочтение отдается манипулированию расходами бюджета, поскольку они прямо могут воздействовать на совокупный спрос.

Неолиберальный подход отдает предпочтение действиям с налоговыми ставками, хоть это и оказывает лишь косвенное влияние на совокупный спрос. На практике зачастую применяют комбинацию этих подходов.

Подводя итоги данного пункта, можно сказать, что дискреционная политика требует от правительства больше умений, чем автоматическая политика. На практике часто применяется комбинация из методов дискреционной и недискреционной политики.

Также стоит отметить, что преимущество автоматических стабилизаторов состоит в том, что они уменьшают неравенство в доходах.

Налоговая политика – это меры, применяемые правительствами для стабилизации экономики, в частности путем манипулирования уровнями и распределением налогов и государственных расходов. Фискальные меры часто используются в сочетании с денежно-кредитной политикой для достижения определенных целей.

Обычные цели как фискальной, так и денежно-кредитной политики заключаются в достижении или поддержании полной занятости, достижении или поддержании высоких темпов экономического роста, стабилизации цен и заработной платы. Установление этих целей как собственно целей государственной экономической политики и разработка инструментов, с помощью которых они достигаются, являются продуктами XX века.

В области налогов и расходов, фискальная политика включает действия и вопросы, которые находятся под непосредственным контролем правительства. Последствия таких действий, в целом, предсказуемы, снижение личного налогообложения, например, приведет к росту потребления, что в свою очередь окажет стимулирующее воздействие на экономику. Аналогичным образом, снижение налоговой нагрузки на корпоративный сектор будет стимулировать инвестиции. Меры, принятые для увеличения государственных расходов на общественные работы, имеют аналогичный экспансионистский эффект. И наоборот, сокращение государственных расходов или увеличение налоговых поступлений без принятия компенсационных мер приводит к сокращению экономики.

Налогово-бюджетная политика относится к решениям, которые определяют, будет ли правительство тратить больше или меньше, чем оно получает. До кризиса безработицы в Великобритании в 1920-е годы и Великой Депрессии 1930-х годов считалось, что правительство должно проводить надлежащую финансовую политику для поддержания сбалансированного бюджета. Тяжесть этих нарушений породила новый набор идей, впервые официально рассмотренных экономистом Джоном Мейнардом Кейнсом вращаясь вокруг идеи о том, что налогово-бюджетная политика должна использоваться «противоциклически», то есть что правительство должно осуществлять свое экономическое влияние, чтобы компенсировать цикл расширения и сокращения в экономике.

Вкратце правило Кейнса состояло в том, что бюджет должен быть дефицитным, когда экономика испытывает низкий уровень активности, и профицитным, когда действуют условия бума (часто сопровождающиеся высокой инфляцией).

При разработке налоговой системы и оценке налоговых предложений аналитики политики имеют в виду, по меньшей мере, четыре цели:

1) Эффективность: налоговая система должна как можно больше стимулировать.

2) Равенство поколений: налоговая система должна обеспечивать достаточный доход с тем, чтобы нынешние поколения не несли неоправданного бремени для будущих поколений.

3) Эгалитаризм: налоговая система должна стремиться к достижению более равномерного распределения доходов после уплаты налогов.

4) Стабилизация: налоговая система должна помочь поддерживать экономику на уровне полной занятости.

Современная дискуссия по поводу фискального стимулирования предполагает отказ от этих целей. Обсуждаемый пакет стимулов в основном нацелен на достижение цели 4, но он делает это в определенной степени за счет жертвования целями 1 и 2.

Эффективность снижается, потому что поэтапный отказ повышает эффективные предельные налоговые ставки и потому что более высокие будущие налоги, которые являются результатом дополнительного государственного долга, вероятно, будут искажающими. Конечно, поэтапный отказ существует для достижения цели 3: это классический компромисс между эффективностью и равенством.

1.2 Особенности влияния механизмов налоговой политики на совокупное предложение на макроуровне

В теории совокупного предложения разработано множество определений данного понятия. Рассмотрим некоторые из них.

Н. В. Авраменко и И. В. Шрамко предлагают следующее определение: «совокупное предложение (AS – aggregate supply) представляет собой всю конечную продукцию в стоимостном выражении, произведённую (предложенную) в обществе». Данное определение раскрывает взаимосвязь между величиной реального национального продукта и уровнем цен, при котором осуществляется производство товаров.

И. Ю. Синчук в своём определении делает упор на необходимость создания определённых условий. В его трактовке совокупное предложение образуют «конечные товары и услуги, предложенные на рынке всеми производителями на определённых условиях».

И. В. Розмаинский соотносит понятие совокупного предложения с валовым национальным (или внутренним) продуктом, рассматривая эти слова как синонимы. Автор пишет: «совокупное предложение (AS) представляет собой общее количество конечных товаров и услуг, произведенных в экономике в стоимостном выражении, и часто используется как синоним валового национального продукта» [15, с.124].

В. М. Мелкумян связывает совокупное предложение со стоимостью, утверждая, что «совокупное предложение – это стоимость того количества конечных товаров и услуг, которые предлагают на рынок к продаже все производители», в число которых автор включает частные компании и государственные учреждения. Автор говорит не о фактическом объёме производства, а о величине совокупного выпуска товаров (работ, услуг), которую все производители планируют выпустить на рынок для продажи при заданном уровне цен.

Обобщив все приведённые мнения, можно сформулировать такое определение: совокупное предложение – это экономический агрегат, приравненный к наличному реальному объёму производства при каждом возможном уровне цен.

При этом величину совокупного предложения образует объём продукции, который все производители могут предложить на рынке при конкретном уровне цен.

Ведущей причиной увеличения производительности выступает научно-технический прогресс, вызывающий возникновение и применение в производстве новых наукоёмких технологий, более эффективного оборудования, и нуждающийся в повышении уровня квалификации и профессиональной подготовки сотрудников.

В связи с этим данный фактор воздействует на совокупное предложение как в краткосрочном, так и в долгосрочном периоде, обеспечивая экономический рост страны.

2. Технологии (τ) (научно-технический прогресс) как неценовой фактор оказывает воздействие на экономику в целом, затрагивая и совокупный спрос, и совокупное предложение.

3. Уровень налоговой нагрузки на предпринимательство (Tx). Компании расценивают налоги на бизнес, особенно косвенные, как часть затрат. В связи с этим повышение ставки налогов на предпринимательство вызывает снижение совокупного предложения. Изменение налогов на предпринимательство выступает также и неценовым фактором совокупного спроса. В частности, изменение налогов на оплату труда, воздействуя на совокупный спрос, напрямую не влияет на совокупное предложение, так как не меняет затрат компании.

4. Трансферты (субсидии) производителям (Tr). Трансферты компаниям представляют собой «антиналоги». Их влияние на совокупное предложение, в отличие от налогов, положительное.

5. Государственное регулирование национальной экономики (Gmanagement). Уровень государственного регулирования экономики оказывает значительное влияние на совокупное предложение. Чем сильнее государство вмешивается в экономические процессы, чем больше количество государственных учреждений регулирует экономику, тем больше нагрузка на экономику в связи с содержанием государственного аппарата, и, значит, тем больше финансовых средств утекает из производственного сектора, что, в конечном счёте, приводит к уменьшению совокупного предложения.

В результате вышеизложенного, с учётом неценовых факторов, воздействующих на совокупное предложение, его функцию можно записать как:

AS = AS (Р, Рресурсов, τ ,Тх,Тr, Gmanagement) (1.2)

Эффект воздействия неценовых факторов обусловлен их влиянием на затраты единицы выпускаемой продукции (товаров, работ, услуг), а также динамикой затрат при неизменном уровне цен.

Взаимосвязь между уровнем цен и объёмом выпуска продукции можно изобразить в виде кривой совокупного предложения (рис. 2).

Рисунок 2 – График совокупного предложения (AS – функция объёма предложения от уровня цен)

Кривая совокупного предложения показывает, какой объём совокупного выпуска может быть выпущен на рынок компаниями при разных значениях общего уровня цен в национальной экономике.

Форма кривой AS также показывает динамику затрат производства на единицу продукции и цен в условиях, когда изменяются объёмы производства.

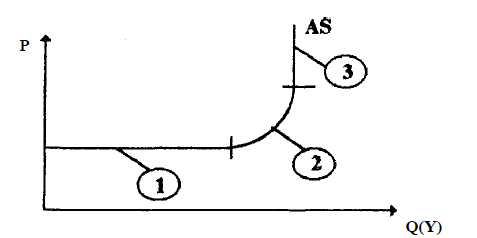

В макроэкономике выделяются 3 отрезка кривой AS (см. рис. 6).

На горизонтальном отрезке (1) изменение в объёме производства происходит при постоянных ценах.

На промежуточном (восходящем) отрезке (2) рост реального объёма производства сопровождается увеличением цен.

На вертикальном отрезке кривой AS (3) растут только цены, а реальный валовой национальный продукт (ВНП) остаётся неизменным

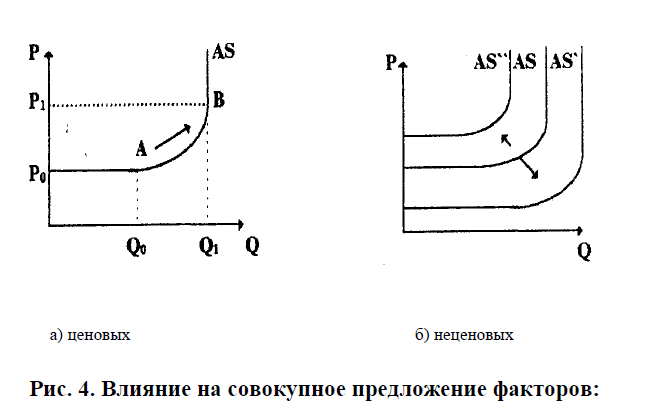

Влияние на совокупное предложение ценовых и неценовых факторов отражается и на характере кривой AS.

Так, ценовые факторы изменяют объём совокупного предложения и вызывают движение AS вдоль оси.

Неценовые факторы вызывают сдвиг кривой AS влево либо вправо. Напомним, что к таким факторам относят изменения в технологии, в ценах ресурсов и их объёмах, в налогообложении компаний и государственном регулировании экономики.

Например, рост цен на энергоносители вызовет увеличение затрат и уменьшение объёма предложения (сдвиг кривой AS влево). Увеличение цен на ресурсы приводит к сдвигу кривой AS влево-вверх, а их снижение – к сдвигу кривой AS вправо-вниз.

Большой урожай приведёт к росту совокупного предложения (сдвиг кривой AS вправо).

Увеличение либо сокращение налоговой нагрузки, соответственно, приведёт к сокращению либо росту совокупного предложения.

Статическая и динамическая линии AS отличаются тем, что посредством динамической кривой можно оценить воздействие инфляции на объём производства.

Форма кривой AS отражает изменение затрат производства на единицу продукции и цен в условиях, когда меняются объёмы национального производства (рис. 3).

В макроэкономической науке признаются как вертикальная конфигурация кривой совокупного предложения, так и горизонтальный, и восходящий её отрезки. А это значит, что сдвиг совокупного спроса приводит не только к изменению номинального, но и реального ВНП, затрагивая, таким образом, и производство, и занятость, т. е. кривую AS.

Влияние неценовых факторов на динамику AS графически представлено сдвигом кривой AS (рис. 3).

Рисунок 3 Влияние ценовых и неценовых факторов на совокупное предложение

Таким образом, взаимосвязь между уровнем цен и объёмом выпуска продукции можно изобразить в виде кривой совокупного предложения. Кривая совокупного предложения показывает, какой объём совокупного выпуска может быть выпущен на рынок компаниями при разных значениях общего уровня цен в национальной экономике.

2 Анализ практики налогового регулирования национальной экономики в России

2.1 Роль налогов и налогообложения на макроуровне

Рассматривая роль налогообложения и налогов в экономике, нельзя не рассмотреть данный процесс на практическом примере. Обратимся к количественной стороне формирования федерального бюджета РФ, чтобы оценить вклад налоговых поступлений в пополнение государственной казны.

В таблице 1 представлены объемы налоговых и общих поступлений в федеральный бюджет.

Таблица 1 – Динамика налоговых доходов бюджета РФ в 2014-2019 гг. [18]

|

Период |

Налоговые доходы |

Всего доходы |

Доля% |

|

2014 |

7921,21 |

14496 |

54,6 |

|

2015 |

8950,56 |

13659 |

65,5 |

|

2016 |

8734,2 |

13460 |

64,9 |

|

2017 |

11071,29 |

15089 |

73,4 |

|

2018 |

11926,6 |

19455 |

61,3 |

|

2019 |

8907 |

18500 |

48,1 |

Существенное снижение нефтегазовых доходов по сравнению с 2018 г. связано, прежде всего, с учетом в их составе отрицательных акцизов на нефтяное сырье, поступающее на нефтепереработку (за январь-ноябрь 2019 г. эти акцизы составили минус 389,5 млрд руб.). Далее, средняя цена нефти марки Urals за 2019 г. составила 64,38 долл./барр., тогда как за 2018 г. – 69,84 долл./барр. (снижение на 9%). В определенной степени влияние падения нефтяных цен на нефтегазовые доходы компенсировалось ослаблением рубля (за 2018 г. средний обменный курс доллара к рублю составил 62,54 руб., за 2019 г. – 64,73 руб., ослабление на 3,5%). На существенное снижение нефтегазовых доходов федерального бюджета также повлияло снижение стоимостных объемов экспорта нефтепродуктов (на 16% за январь-ноябрь 2019 г.). Ненефтегазовые доходы федерального бюджета за 2019 г. (см. табл. 1) выросли по сравнению с 2018 г. на 17,5%. При этом поступления НДС от продаж на внутреннем рынке под влиянием увеличения ставки НДС выросли на 19%, поступления от акцизов выросли на 10% (в данном расчете не учитываются отрицательные акцизы на нефтяное сырье), а поступления от налога на прибыль увеличились на 19%. Поступления от НДС на импорт увеличились на 29%, от импортной пошлины – на 6%. На динамику этих поступлений позитивно повлияло ослабление рубля. При этом объем импорта в валютном выражении, по оценке ЦБ РФ, за 2019 г. вырос на 3% по сравнению с 2018 г. [37] В таблице 2 ниже представлена подробная структура Федерального бюджета Российской Федерации за 2017-2019 г.

Таблица 2 - Федеральный бюджет Российской Федерации 2017- 2019 г. и структура его доходов в 2017-2019 гг. [18]

|

2017 |

2018 |

2019 |

|

|

Доходы, всего |

16,3 |

18,9 |

18,5 |

|

Нефтегазовые доходы |

6,5 |

8,9 |

7,4 |

|

Ненефтегазовые доходы |

9,8 |

10,1 |

11 |

|

НДС (внутренний) |

3,3 |

3,4 |

3,7 |

|

Акцизы |

1 |

0,9 |

0,9 |

|

Налог на прибыль |

0,8 |

1 |

1,1 |

|

НДС на ввозимые товары |

2,3 |

2,4 |

2,6 |

|

Акцизы на ввозимые товары |

0,1 |

0,1 |

0,1 |

|

Ввозные пошлины |

0,6 |

0,7 |

0,7 |

|

Прочие |

1,7 |

1,7 |

2 |

Важно отметить, что большая часть доходов в 2017 году приходилась не нефтегазовые доходы (39,58 %). В 2018 году доля данного показателя выросла на 6,77% до 46,35 % в бюджете страны. Это говорит о некотором повышении зависимости бюджета страны от нефтегазовых доходов. Что в будущем может привести к увеличению нагрузки на доходы от налогов [39].

НДС внутренний составляет 33,7 % бюджета в 2017 году, а в 2-18 году – 34,2 %. Доля НДС на ввозимые товары составляет 22,7 % в 2016 году и 23, 4 % в 2017 году.

Можно сказать, что экономика страны и бюджет зависит от доходов от НДС и от внешнеэкономической деятельности. Такая зависимость бюджета от внешнеэкономической деятельности становится в перспективе негативным фактором и создает угрозу национальной безопасности. Особенно, если в основном внешнеэкономическая деятельность основана на сырьевом секторе. В Российской Федерации такая зависимость от экспорта топливно-энергетических ресурсов и сырья очень высокая (доля нефтегазовых доходов все еще находится на высоком уровне) [42].

Классическая экономическая точка зрения заключается в том, что единственной целью налогообложения было увеличение государственных доходов. Но с изменением обстоятельств и идеологий цель налогов также изменилась. В наши дни, помимо цели увеличения государственных доходов, налоги взимаются, чтобы повлиять на потребление, производство и распределение с целью обеспечения социального благосостояния посредством экономического развития страны. Для экономического развития страны налог может использоваться в качестве важного инструмента следующим образом: оптимальное распределение доступных ресурсов, увеличение государственных доходов, поощрение сбережений и инвестиций, сокращение неравенства в доходах и богатстве, ускорение экономического роста, контроль и стабилизация цен.

Налоги самый важный источник государственных доходов. Налогообложение приводит к отвлечению ресурсов из облагаемого налогом сектора в не облагаемый налогом. Доход распределяется по различным производственным секторам в стране с целью увеличения общего экономического роста страны. Налоговые поступления могут использоваться для стимулирования деятельности в области развития в менее развитых регионах страны, где обычные инвесторы не желают инвестировать (дотационные регионы).

Для эффективного формирования федерального бюджета необходим высокий уровень собираемости налогов. Уровень собираемости налогов представляет собой отношение величины со бранных за определенный период или намечаемых к сбору налогов к потенциально возможному сбору. В таблице 3 и на рисунке 5 представлены уровни собираемости налогов в федеральный бюджет за последние 5 лет

Таблица 3 – Динамика собираемости налогов за 2014-2019 гг. [42]

|

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

|

|

Поступили налоговых доходов |

5 552 |

6 198 |

6 171 |

8 059 |

10 639 |

8764 |

|

Начислено налоговых доходов |

5 642 |

5 855 |

6 460 |

8 201 |

10 787 |

8907 |

|

Уровень собираемости % |

98 |

106 |

96 |

98 |

99 |

98 |

Рисунок 5 Анализ собираемости налогов за 2014-2019 гг. [42]

Таким образом, сделаем вывод, что общая собираемость налогов в федеральный бюджет весьма высока и близка к 100 %, что означает хорошее функционирование действующей налоговой системы

Таким образом, целью государственных финансов является не просто сбор достаточных финансовых ресурсов для покрытия административных расходов, а также для обеспечение социального обеспечения. Увеличение сбора налогов увеличивает государственные доходы. Правительству безопаснее избегать заимствований за счет увеличения налоговых поступлений. Поскольку развивающиеся страны имеют смешанную экономику, необходимо также позаботиться о стимулировании накопления капитала и инвестиций как в частном, так и в государственном секторах. Налоговая политика должна быть направлена на повышение соотношения сбережений к национальному доходу .

Сокращая неравенство в доходах и богатстве за счет использования эффективной системы налогообложения, правительство может стимулировать людей к сбережениям и инвестированию в производственные сектора. Налоговая политика может использоваться для урегулирования критической экономической ситуации, такой как этап кризиса и инфляция [40].

Налоговая политика также используется в качестве механизма контроля для инфляции, потребления спиртных напитков и предметов роскоши и для защиты слабо развитых отраслей промышленности от неравномерной конкуренции.

Финансовые методы воздействия на социальные процессы это зачастую налоговое регулирование доходов граждан и юридических лиц (дифференциация налоговых ставок, налоговые льготы, в том числе направленные на стимулирование благотворительной деятельности). Такое регулирование может оказывать как положительное действие, так и отрицательное. Потенциальные риски, которые формируются при оценке эффективности предоставленных налоговых льгот: возможное появление конфликтов частного и государственного сектора, нагрузка на государственный и муниципальный аппарат (дополнительные аналитические работы по сбору и оценке информации, организации служебных проверок).

Потенциальные риски, которые формируются при повышении имущественного налога, наиболее высокие, так как ведут к повышению нагрузки на предприятия, а это может привести к падению их рентабельности и к таким негативным эффектам, как сокращение фонда заработной платы, снижение численности кадрового состава, снижение рентабельности. Поэтому более эффективным может стать дифференцированный подход к налогообложению. Потенциальные риски, которые формируются при закрытии нерентабельных государственных, муниципальных предприятий – это в первую очередь возможное недополучение услуг населением. Однако, возможна оптимизация данных услуг, реорганизация неэффективных государственных, муниципальных предприятий.

Для большей наглядности на рисунке 6 будет показана структура налоговых доходов федерального бюджета в 2019 году.

Рисунок 6 – Структура налоговых доходов федерального бюджета в 2019 году [31]

Далее можно увидеть, что на втором месте располагается налог на добавленную стоимость. С каждым годом этот налог имел тенденцию к увеличению. Если сравнивать показатели 2015 и 2019 годов, можно заметить, что НДС увеличился на 46% или же на 1126,3 млрд. рублей. Этот налог увеличивается из-за роста объемов товаров, работ, а также услуг с ростом НДС с 01.01.2020 до 20 %.

На третьем месте по итогам 2019 года оказался налог на прибыль организаций. Она также имеет от года к году тенденцию увеличиваться, как итог – увеличение более чем в 2 раза в 2019 году по сравнению с 2015. В процентом же соотношении произошло увеличение на 102,6%. Не взирая на то, что в 2015 году это увеличение было прокомментировано представителем Министерства финансов Российской Федерации как «явление аномальные и явно носившее разовый характер», данная тенденция сохранялась и на протяжении трех следующих лет. На рост показателей налога на прибыль имели возможность воздействовать следующие факторы: наращивание экспортной выручки или же положительные курсовые разницы. Также этой ситуации можно дать следующее объяснение: налоговые органы государства усилили налоговый контроль над плательщиками налога, а также были внесены изменения в НК РФ.

Подводя итог анализа налоговых поступлений в федеральный бюджет, можно заметить, что поступления повысились по всем налогам за исключением акцизов, где произошло снижение на 48,87 млрд. рублей. Проведение анализа налоговых поступлений за последние несколько лет считается обязательной составляющей планирования как доходов, так и расходов бюджета, так как хорошо проделанная аналитическая деятельность дает возможность извлечь максимальную выгоду из налоговых поступлений [31].

Таким образом, роль налогов на экономику может быть как положительная, так и отрицательная. В зависимости от варианта и ситуации использования налогообложения.

Для того, чтобы рассмотреть налоги как часть ВВП необходимо кратко изучить также сущность ВВП. Валовой внутренний продукт является одним из важнейших показателей, с помощью которого можно оценить рост, уровень развития и вклад в экономику страны определенного вида экономической деятельности, также является важнейшим показателем системы национальных счетов. В условиях кризисных явлений комплексный статистический анализ такого важного показателя как ВВП приобретает еще более значимую роль.

Рассмотрим основные подходы к понятию валового внутреннего продукта. На уровне статистической службы РФ согласно методологическим пояснениям Федеральной Службы Государственной Статистики понятие Валового внутреннего продукта расшифровывается так: «характеризует конечный результат производственной деятельности экономических единиц-резидентов, который измеряется стоимостью товаров и услуг, произведенных этими единицами для конечного использования». [25]

Как методы расчета ВВП Федеральной Службы Государственной Статистики используются производственный метод (добавленной стоимости), метод по расходам, по источникам доходов. Таким образом, выделяются следующие виды расчета ВВП: распределительный метод, производственный метод и метод конечного использования. Рассматривать ВВП можно как в текущих ценах (с учетом инфляции), так и в постоянных ценах (например, на сайте Федеральной Службы Государственной Статистики используются цены 2016 года).

Согласно данным статистики налоги как часть ВВП можно рассмотреть, используя следующие данные статистики: по произведенному методу можно рассмотреть данные по статье «Налоги на продукты», которые включают в себя налоги, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг, а также «Чистые налоги на продукты» за вычетом «Субсидии на продукты». Например, динамика последних лет показывает, что в текущих ценах налоги на продукты составили в 2016 году 8 817,2 млрд.руб., а в 2018 году уже 10 969,6 млрд.руб., то есть рост составил 20 % или на 2 152,4 млрд.руб. Теперь рассмотрим ВВП по источникам доходов и налоги как его часть. Чистые налоги на производство и импорт в текущих ценах составили в 2016 году 9418,9 млрд.руб., а в 2018 году уже 11 790,7 млрд.руб., то есть рост составил 25 % или на 2 371,8 млрд.руб.

Даже визуально рассмотрев данные графики можно увидеть некоторые закономерности. Более точно наличие связи может помочь определить статистический метод – регрессионно - корреляционный анализ.

Обычно при анализе эффективности налоговой системы и для оценки величины налоговой нагрузки рассчитывают долю налоговых доходов в ВВП. По мнению многих специалистов, чем она ниже, тем лучше налоговый климат страны. С одной стороны, чем выше доля налогов в ВВП, тем больший его объем перераспределяется через систему налогообложения и тем эффективнее налоговая система. С другой стороны, только на основании расчета доли налоговых доходов в ВВП невозможно оценить действительную налоговую нагрузку на секторы экономики. Необходим комплексный анализ системы налогообложения в разрезе основных видов экономической деятельности и отраслей промышленности по следующим направлениям: анализ структуры ВВП по видам первичных доходов, оценка их налогового потенциала; сопоставление налоговой нагрузки с отраслевой структурой ВВП, расчет отраслевой структуры налоговых доходов.

2.2 Проблемы и направления повышения эффективности налоговой системы

В первую очередь необходимо выделить, что налоговая система Российской Федерации представляет собой непростую взаимозависимую систему, состоящую из самих установленных налогов, сборов, а также пошлин и методик их определения и установления, методов и принципов их взимания и отмены. Кроме того, значимыми элементами налоговой системы считаются ее субъекты, то есть налогоплательщики и различные налоговые службы, призванные содействовать успешной работе налоговой системы государства. Невзирая на то, что в любом государстве создается отличная от других налоговая система, функции они осуществляют аналогичные.

Первой же проблемой, которую можно выделить, является дисбаланс функций налоговой системы страны. Эта проблема довольно многогранна, так как она ведет к возникновению других проблем, например, к развитию теневой экономики, говоря другими словами, к сокрытию налогов, дефициту ресурсов для исполнения социальных обязательств страны перед социально незащищенными слоями населения.

Второй проблемой налоговой системы страны считается сложность налогового учета, а также отсутствие его принципов. Как мы говорили в первой главе курсовой работы, налоговая система Российской Федерации имеет ряд разнообразных систем налогообложения для бизнеса: общая система налогообложения, упрощенная система налогообложения, патентная система, единый налог на вмененный доход. С одной стороны, необходимо анализировать данное разнообразие как благоприятный фактор, однако налоговый учет довольно сложен, а переход на ту или иную разновидность налогообложения довольно труден, да и несет повышенные затраты. Общая система налогообложения имеет сложности в ведении бухгалтерии, которые зачастую пугают начинающих предпринимателей. По этой причине подчеркнем в этой категории также проблему медленного сближения как бухгалтерского, так и налогового учета. Кроме того, существенной считается и трудность налогообложения по основной системе налогообложения, в зависимости от избранной сферы деятельности допустимо взимание с хозяйствующих субъектов дополнительных взносов в местные бюджеты отмены. Однако подчеркнем и положительные моменты: региональные, а также местные собрания могут отменять для определенных категорий ИП, а также организаций конкретные разновидности налогов и сборов. Другими словами, создается подпроблема: общая система налогообложения воспринимается как наиболее элементарная и ясная система налогообложения, однако не считается таковой, а также как и прочие системы, обладает непростой структурой [34].

Третьей проблема состоит в специфике налогового учета. В предыдущем примере представлено, что налоговый учет довольно сложен для понимания, а также исполнения неналоговыми специалистами. Все это в свою очередь способно приводить к налоговым ошибкам, как результат, налоговым взысканиям, а также штрафам за них. Всем хозяйствующим субъектам требуется увеличивать штат работников, в том числе и специалистов в налоговом учете, или же прибегать к помощи и услугам соответствующих организаций.

Постоянное изменение налогового законодательства России также может являться одной из проблем. Разными специалистами и экспертами многократно фиксировалось, что налоговое законодательство российской Федерации подвергается довольно частным изменениям, также налоговая система обладает рядом противоречий с другими законодательными базами. Все это свидетельствует о том, что единый системный подход к ее формированию отсутствует, другими словами, налоги, а вместе с ними и применяемые ими различные методики расчета, начисления и, конечно, взимания существуют и сами по себе. Противоречия появляются также и в сфере категориального аппарата.

Следующая проблема, на которую стоит обратить внимание затрагивает несправедливое, а также неравноценное взимание налогов. С одной стороны, платить налоги обязаны абсолютно все граждане, которые признаны налогоплательщиками отмены. С другой же стороны, размер, форма, а также способ взимания налогов должны быть продифференцированы, а кроме того, обязаны формироваться условия, при которых будет неизбежно уклоняться от налогов. В эту группу стоит отнести и споры о видах налоговой ставки на доходы физических лиц, что соответствует аспектам справедливости. [42]

Многие эксперты также видят проблему налогового законодательства в ее негибкости. В современном мире мы сталкиваемся с тем, что идеи изменение экономики, отраженное посредством внедрения продуктов как торгового, так и цифрового прогресса, оценить это явление в экономике как положительный фактор. Нередко, медленные изменения, а также инновации в налоговой системе России способны замедлять развитие современного прогрессивного бизнеса.

Теперь же рассмотрим проблему малоэффективного пополнения региональных, а вместе с тем и местных бюджетов за счет, так сказать, «своих» налоговых сборов. Доходность как региональных, так и местных бюджетов от соответствующих налогов довольно мала, по различным региона страны она составляет не более 20%. В региональном и местном бюджетах около 80% доходов образуются за счет безвозмездных поступлений от вышестоящих бюджетов.

Таким образом, к региональным налогам относят:

- налог на имущество организаций;

- налог на игорный бизнес;

- транспортный налог.

К местным же налогам относят:

- земельный налог;

- налог на имущество физических лиц;

- торговый сбор отмены.

Теперь же поговорим о перспективных направлениях формирования, а также развития налоговой системы Российской Федерации, возможно отметить ряд наиболее важных. Во-первых, в рамках законодательной деятельности у налоговой концепции имеются важные и актуальные направления деятельности – развитие налоговой основы в сфере электронной коммерции, обложение налогами операций с нематериальными активами, возможность налогового учета цифровых аккредитивов и так далее. Необходимо понимать, что развитие цифровой экономики ведет также и к развитию налоговой системы.

Во-вторых, еще одна сфера развития в налоговой системы страны – сотрудничество в международном плане. Российская Федерация входит в международный проект по борьбе с размыванием налоговой базы, то есть план BEPS. Согласно этому плану, становится допустимым избегать двойственного налогообложения организации. Однако, также идет увеличение количества форм отчетности для данных международных компаний, для того чтобы их работа была заметна каждой стране, в которой они функционируют.

В-третьих, следует выровнять приоритет функций налоговой системы страны. Очевидно, что неэффективная деятельность в сфере распределительной функции налогов привела к проблемам пенсионного обеспечения. Неудовлетворительный эффект стимулирующей функции тормозит развитие как малого, так и среднего предпринимательства, в то время как преобладание фискальной функции ставит под удар развитие крупного предпринимательства. Также и контрольная функция налогов не способна в полной мере гарантировать объективное и действенное взимание налогов. Но тут встает другой вопрос, что «достойное выравнивание необходимых функций» – считается непростым и долгосрочным процессом, однако, его необходимость всем ясна и нуждается в выполнении.Совершенствование налоговой системы нашего государства необходимо и важно для развития результативного налогового механизма, увеличения доходов бюджетов, а также стимулирования контроля над налогами.

Обобщая все вышесказанное, можно сделать вывод, что налоги считаются ключевым источником формирования бюджета государства. Они представляют собой часть валового внутреннего продукта, формируемого в процессе производства и обращения при помощи труда людей, капиталов, а также природных ресурсов. В налоговой системе Российской Федерации имеются элементы, которые тормозят ее развитие, а также и результативную деятельность. Однако, кроме того, имеются и стимулы для дальнейшего роста. В частности, невзирая на непродолжительную историю становления, развития, а затем и функционирования Российской системы налогообложения, эксперты в той области ставят ее в объективное сравнение с европейскими. Необходимо и важно отметить, что по ряду показателей национальная налоговая концепция в большей степени социально ориентированная и щадящая по отношению к налогоплательщикам.

Далее рассмотрим, насколько эффективно в РФ проводится налоговая политика. Для этого обратим внимание на последние налоговые реформы: [45]

- пересчет налог на недвижимость по кадастровой стоимости (2017 год);

- изменения расчета пеней (2018 год);

- НДС с предоплаты исчислять надо (п. 1 ст. 154 НК РФ), но в налоговую базу включается не вся предоплата, а разница: предоплата минус расходы на приобретение уступаемых прав. Сумму расходов нужно определять пропорционально доле предоплаты. При передаче имущественных прав НДС с предоплаты можно принять к вычету (2018 год);

- продажа металлолома, вторичного алюминия и его сплавов, сырых шкур животных: новые правила обложения НДС(2018 год);

- для вывоза товаров в процедуре реэкспорта установлена ставка 0% (2018 год);

- коэффициент-дефлятор для УСН равен 1,481 (однако, на 2017 - 2019 годы индексация приостановлена. Поэтому установление коэффициента-дефлятора на 2018 год влияния на компании не окажет (2018 год);

- по некоторым дорогим автомобилям снижен коэффициент для расчета транспортного налога (2018 год);

- МРОТ досрочно приравняют к прожиточному минимуму. В 2019 году МРОТ стал 11 280 руб. Такой прожиточный минимум установили на II квартал 2018 года. (2018 год);

- с 1 января 2019 года ставка НДС составила 20%;

- утверждение на законодательном уровне tax-free (введение новой статьи 169.1 НК РФ) (2018 год);

- совершенствование регулирования инвестиционного налогового вычета по налогу на прибыль организаций;

- пилотный проект «налог на самозанятых».

В списке представлены, конечно, не все изменения в налогообложении, но наиболее значимые и интересные на взгляд автора.

На рисунке 7 представлены основные направления реформирования налоговой политики России на 2020-2022 гг.

Рисунок 7 – Направления реформирования налоговой системы России [34]

При этом достаточно интересным в налоговой политике за последние годы являются изменения пени, которые не должны быть больше недоимки, на которую их начисляют. Раньше такого ограничения не было. С одной стороны это положительное изменение для компаний, а с другой стороны ограничивает величину пеней и снижает возможности получения доходов от пеней в бюджет. Также достаточно значимым решением в налоговой политике значится повышение НДС до 20 %. Его влияние уже можно оценить, рассмотрев индексы цен в январе и феврале 2019 года. Так потребительские цены на товар и услуги в 2019 году составляют 101,01, когда за 2018 год составили 100,31.

Видна инфляция, которая в регионах намного выше усредненного показателя по России. Уже, на взгляд автора, проявляются негативные последствия повышения НДС. Как было видно из анализа в предыдущих параграфах, НДС является одной из главной составляющей финансирования бюджета, поэтому такая налоговая реформа в первую очередь призвана покрыть дефицит бюджета [29].

На реальных же потребителях (частный сектор и населения) такие реформы скажутся лишь в росте цен и дальнейшем снижении уровня благосостояния и покупательной способности. Каждое предприятие будет стремиться заложить в свою цену увеличившиеся расходы на НДС, тем самым, либо, повышая цену, либо стремясь данную цену сдержать, но за счет снижения качества или схем ухода от других налогов. В РФ положительный эффект от такой реформы сомнителен.

Также сдерживающих фактором того, как в конечном счете повлияют налоговые реформы на ВВП является тот факт, что Федеральная служба статистики формально находится в подчинении Минэкономразвития, что дает некоторые основания считать, что статистические данные могут меняться в положительную сторону. Что, конечно, я одной стороны сдержит инфляционные ожидания, а с другой стороны снизит доверие к публикуемым показателям.

Рассмотрим нормативно-правовой акт «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России). В данном документе не представлено четкого обоснования повышения НДС. Лишь представлены планируемые мероприятия в пункте «Налог на добавленную стоимость».

В Послании Президента РФ Федеральному Собранию от 15.01.2020 «Послание Президента Федеральному Собранию» в аспекте налоговой политики говорится следующее: [34]

- налог на имущество физических лиц должен быть посильным для граждан;

- нужно уточнить расчеты по кадастровой стоимости недвижимости;

- комфортные налоговые режимы для инвесторов;

- комфортность отчетности в налоге для самозанятых.

Отметим, что в Послании ничего не сказано о таких непопулярных налоговых решениях как повышение НДС в прошлом 2019 г..

Далее рассмотрим, какие факторы влияют на налогообложение и налоговую политику и ВВП:

- общий инвестиционный климат;

- налоговые режимы, особые льготы;

- природно-ресурсный потенциал и географическое положение;

- политика органов власти и другие факторы.

Факторы в Российской Федерации могут быть достаточно разнообразны. Их выявление может быть осуществлено на основе следующих методов:

- расчетный с использованием статистических и математических методов (например, регрессионный анализ);

- обзор научной литературы, статей и СМИ;

- выявление факторов на основе анализа сложившейся ситуации в стране и в мире.

Также мешают экономическому росту и росту ВВП такие причины, как монетарные причины (в стране высокий объем денежной массы за счет обширного использования внутренних займов для покрытия дефицита бюджета), дефицитный бюджет, расширение кредитной системы, опережающий рост заработных плат при несоответствующем росте производительности труда, существование естественных монополий на природные ресурсы и коммунальные услуги соответственно (цены повышаются постоянно, вызывают волны инфляционных процессов), ожидания инфляции из-за внешней политики, санкций и нестабильности национальной валюты, наличие импортируемой инфляции, так как страна все еще зависит от товаров, поступающих на импорт, несмотря на вводимые мероприятия по импортозамещению, структурные несоответствия экономики (доля производственной сферы превышает непроизводственную, большая доля ВВП страны приходится на добычу полезных ископаемых и обрабатывающие производства), сохранение зависимости стоимости национальной валюты от цен на нефть, зависимость от колебаний доллара США и евро, сохраняющая зависимость страны от нефтедобывающей отрасли, рост цен на отдельные товары и услуги выше, чем уровень инфляции в стране (например, рост цен на продовольственные товары, энергетические ресурсы и топливо, ЖКХ, выше, чем средняя инфляции в стране).

В 2020-2021 гг. планируется реализовать совокупность мер по улучшению администрирования доходов бюджетной системы из-за цифровизации налогового администрирования и соединение всех источников информации и потоков сведений в общее информационное пространство с дальнейшей автоматизацией ее анализа.

Особый интерес представляют собой следующие пункты: увеличение собираемости налогов с зарплат, формирование общего информационного поля налоговых и таможенных органов, в том числе общая система сквозного контроля на всех стадиях оборота импортных товаров. Характерной чертой прослеживаемости системы считается полный электронный документооборот счетов-фактур и передаточного документа между уполномоченным федеральным органом исполнительной власти по формированию, введению и сопровождению государственной системы прослеживаемости, и налогоплательщиками, также применяющими специальные режимы налогообложения при реализации импортных товаров.

Предлагаемые меры для решения данной задачи:

– отмена российского внутреннего контроля за трансфертным ценообразованием, при его сохранении только в случае повышенных рисков вреда для бюджета;

– сокращение объёма общегосударственной пошлины «до нуля», при заявлении о регистрации юридических лиц и индивидуальных предпринимателей в варианте электронного документа;

– ликвидация обязанности предоставлять налоговую декларацию налогоплательщиками, применяющими УСН (упрощенную систему налогообложения) с объектом налогообложения в виде доходов и использующими контрольно-кассовую технику, обеспечивающую передачу фискальных данных в налоговые органы в режиме «онлайн»;

– оказание физическим лицам права по уплате платежей через МФЦ. Увеличение производственного потенциала российской экономики нуждается в дополнительных инвестициях в основной капитал. Инвестиционная активность замедляется из-за таких сдерживающих факторов, как нежелание инвестировать, отсутствие возможности инвестировать, высокая доля неэффективных инвестиций. С целью расширения инвестиционной активности государство разрабатывает проект мероприятий, сфокусированный на увеличение темпов роста инвестиций в основной капитал и повышение вплоть до 25% их доли в ВВП:

а) увеличения главной ставки НДС с 18% вплоть до 20% с закреплением на постоянной основе ставки тарифа страховых взносов на уровне 30%. Для уменьшения влияния увеличения ставки НДС на социально-незащищенные группы людей, льготные ставки НДС на основные социально значимые товары и услуги сохраняются;

б) отмена диссимулирующего быстрого внедрение и развитие технологий российской промышленности налога на движимое имущество;

помощь в ускорении возмещения НДС экспортерам путём уменьшения пороговых значений сумм, оплаченных предприятием за 3 года налогов с 7 до 2 млрд рублей.

г) введение моратория на новые льготы по региональным и местным налогам.

Понижение темпов экономического роста связано и с медленной инвестиционной активностью, и снижением темпов роста потребительского спроса. Также делается прогноз о замедлении реальных темпов роста заработных плат из-за формирования высокой базы сравнения в 2019 году (в результате доведения размера МРОТ до прожиточного минимума). Недостаток авторитетного давления на заработные платы со стороны бюджетного сектора может предопределить сравнять темп роста реальных заработных плат с темпом роста производительности труда.

Таким образом, в результате проделанной работы можно сделать следующие выводы: современная российская налоговая политика вызывает среди населения волнения и требует реформ. Основные недостатки сегодняшней налоговой политики:

Существуют налоги и льготы, которые не стимулируют рост эффективности производства, внедрение перспективных технологий.

Ненужная уплотненность налогов.

Отсутствие иностранных инвестиций в российское хозяйство.

Нестабильность налогов.

Требуется большая работа по совершенствованию налогового механизма и по целевой направленности налогов. В данной работе были рассмотрены меры по улучшению налоговой политики России, которые способны внести большие изменения и сделать налоговую систему более эффективной. Перемены должны быть для налогоплательщиков предсказуемыми и последовательными. Если обобщать все рассмотренные меры, то можно выделить основные их направления: ослабление налогообложения общего уровня, уменьшение количества налогов , необходимое упрощение налоговой системы, а также усиление налоговой дисциплины.

Таким образом, в таблице 5 выделим конкретные меры по совершенствованию налоговой политики на 2020-2022 гг., в.т.ч. на основе федеральных документов и учитывая положения Послания Президента Федеральному собранию в 2020 г.:

Таблица 3 – Направления реформирования налоговой политики в 2020-2022 гг. [34]

|

Сокращения теневого сегмента: |

Изменения в налогообложении: |

|

Повсеместный переход на онлайн кассы в розничной торговле |

Ревизия всех налогов и неналоговых платежей |

|

Ужесточение таможенного контроля |

Изменение порядка льгот по налогу на прибыль |

|

Создание единого федерального регистра физических лиц с отражением всех доходов |

Совершенствование налогового администрирования |

|

Совершенствование информационного обмена данными |

Тренд на социальную направленность налоговой политики |

|

Актуализация нового реестра прав на недвижимое имущество |

В реальности данных постулатов можно не сомневаться, особенно после назначения Главой Правительства Мишустина М.В. – экс руководителя ФНС РФ с 2010 по начало 2020 г.

В последние периоды, влияние на ВВП в стране усиливается со стороны введения санкций в отношении России. Сложная внешнеэкономическая и политическая ситуация продолжает служить катализатором кризисов. Однако, правительству удается сохранить официальный уровень инфляции на достаточно низком уровне и даже некоторый рост ВВП. На первый взгляд можно судить о эффективной политики в области ВВП и налогообложения. Однако, стоит принять во внимание, что дефляционные процессы и невысокая инфляция (на уровне 4 %) фиксируется лишь на среднем уровне по объектам наблюдения в больших городах страны. Формируются статистические погрешности. Также можно предположить, что государство с помощью официальной статистики искусственно занижает уровень инфляции в стране и показывает рост ВВП. На взгляд автора в налоговой политике государства есть как эффективные решения (например, инвестиционный вычет), так и неэффективные, которые связаны со многими негативными рисками.

ЗАКЛЮЧЕНИЕ

В работе были рассмотрены основные теоретические аспекты налоговой политики и ее сущности. Понятие налога определено достаточно четко налоговым законодательством. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований. Также сущность налогов определяется не только в их функциях, но и разновидностях. В РФ система налогообложения делится на федеральные, региональные и местные налоги. Преобладает пропорциональная система налогообложения (за исключением некоторых налогов). Главной сущностью налогообложения в РФ продолжает являться фискальная функция. Также выявлено, что роль налогов на экономику может быть как положительная, так и отрицательная. В зависимости от варианта и ситуации использования налогообложения.

Согласно данным статистики налоги как часть ВВП можно рассмотреть, используя следующие данные статистики: по произведенному методу можно рассмотреть данные по статье «Налоги на продукты», которые включают в себя налоги, размер которых прямо зависит от стоимости произведенной продукции и оказанных услуг, а также «Чистые налоги на продукты» за вычетом «Субсидии на продукты». Обычно при анализе эффективности налоговой системы и для оценки величины налоговой нагрузки рассчитывают долю налоговых доходов в ВВП. Налоги на продукты и налоги на производство и импорт в текущих ценах показывают динамику к росту, но их доля незначительно сокращается каждый год. Анализ также показал положительную динамику по увеличению ВВП. Увеличение за период с 2010 года по 2018 год составило 98,85 % с 46308,5 млрд.руб. (2010 год) до 92089,3 млрд.руб. по итогам 2018 года.

Анализ влияния налогообложения на динамику ВВП с помощью корреляционно-регрессионного показал, что между ВВП и налогами на производство и импорт имеется связь (связь между признаком Y и фактором X высокая и прямая). То есть, чем выше, значение налоги на производство и импорт, тем выше ВВП и наоборот. Возможна экономическая интерпретация параметров модели - увеличение налогов на производство и импорт на 1 млрд.руб. приводит к увеличению ВВП в среднем на 10,932 млрд.руб.

Анализ эффективности налоговой политика показал, что в налоговой политике государства есть как эффективные решения (например, инвестиционный вычет), так и неэффективные, которые связаны со многими негативными рисками (повышение НДС). Также уже по итогам 2019 году можно увидеть повышение инфляции и, наверное, повышение НДС внесло немалый вклад (по информации Министерства экономического развития РФ по состоянию на декабрь 2019 инфляция за 2019 г. составит 3,1% (декабрь к декабрю), в то время как инфляция год/году уже 4,7%) Как все это отразится на ВВП можно увидеть лишь после публикации официальных данных по ВВП в 2019 году в конце января 2020, однако, переход Федеральной статистики в ведомство Минэкономразвития, снижает доверие к публикуемым показателям.

По итогам исследования можно назвать следующие главные причины низкого экономического роста (ВВП) в стране:

- сохранение снижения курса рубля и недоверия населения и частного сектора к национальной валюте;

- сохранение высоких инфляционных ожиданий;

- зависимость Валового регионального продукта от топливно-энергетического комплекса;

- рост затрат на оборону и военные нужды;

- структурные диспропорции в экономике страны;

- непопулярные налоговые решения, которые увеличивают налоговое бремя;

- снижение производительности труда;

- зависимость рубля от иностранных валют, а также цен на нефть;

- сохранение импортозависимости;

- острая внешнеполитическая обстановка.

Для решения проблем предлагаются следующие направления и мероприятия:

- активная борьба с коррупцией;

- повышение и поддержка отечественного производства;

- повышение доверия к действиям Центрального банка и государства;

- проведение положительных реформ в области социальной и налоговой политики;

- проведение индексации и пересмотра потребительской корзины, близкого к реальному ровню затрат населения страны;

- соответствие минимального набора товаров и услуг по потребительской корзине к уровню прожиточного минимума;

- сохранение эффективной денежно-кредитной политики;

- недопущение введения негативных социальных реформ, которые могут вызвать протестные настроения в обществе;

- повышение роли, а главное ответственности каждого региона за социально-экономические показатели развития.

Важно сказать, что в налоговой системе нашего государства имеются элементы, тормозящие ее развитие и вместе с этим результативную деятельность. Но кроме того, имеются и стимулы для дальнейшего роста. В частности, невзирая на непродолжительную историю становления, развития, а затем и функционирования Российской системы налогообложения, эксперты в той области ставят ее в объективное сравнение с европейскими.

На взгляд автора эффективная налоговая политика должна проявляться в повышении собираемости налогов и при этом не отражаться негативно на бизнесе и населении. Такой тенденции сейчас в РФ нет, большинство налоговых решений ведут с одной стороны к повышение сборов от налогов, а с другой стороны к росту теневой экономики. Зачастую затраты на налоговую политику превышают ее положительные результаты. Кроме того, государственная налоговая политика в России не полностью соответствует заявленным принципам стабильности, прозрачности, справедливости и стимулирования национальных интересов.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

I НОРМАТИВНО-ПРАВОВЫЕ АКТЫ

- Конституция Российской Федерации (принята всенародным голосованием 12.12.1993) (с изм. и доп. от 21.07.2014 № 11-ФКЗ).

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп. от 22.10.2014 №315-ФЗ).

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (с изм. и доп. от 22.12.2014 №432-ФЗ).

- Налоговый кодекс Российской Федерации (часть первая) от 31 июля 1998 г. № 146-ФЗ (с изм. и доп. от 29.12.2014 №462-ФЗ).

- Налоговый кодекс Российской Федерации (часть вторая) от 5 августа 2000 г. № 117-ФЗ (ред. от 29.12.2014 г. №477-ФЗ).

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.07.2019) (с изм. и доп., вступ. в силу с 01.09.2019) НК РФ

- «Основные направления бюджетной, налоговой и таможенно-тарифной политики на 2019 год и на плановый период 2020 и 2021 годов» (утв. Минфином России) / КосультантПлюс. М., 1997-2018. Режим доступа:

http://www.consultant.ru/document/cons_doc_LAW_308390/

II НАУЧНАЯ И УЧЕБНАЯ ЛИТЕРАТУРА

- Алиев Б.Х., Джафарова З.К., Магомедова А.М. Пути повышения эффективности функционирования налоговой политики России в современных условиях / Фундаментальные исследования. – 2017. – № 6. – С. 91-94 https://fundamental-research.ru/ru/article/view?id=41554

- Аналитическое приложение

Качество экономической динамики в 2000-2018 гг., и что оно говорит о качестве пореформенной системы Журнал "Экономист" № 1, 2019 г. Селезнев А., Буданов И., Сухарев О., Кочетков С., Кочеткова О., Дасковский В., Киселев В., Заусаев В., Кручак Н., Бежина В., Карзова Д., Афанасьева В. - (2019 г, № 1) - Балакина, А.П. Финансы [Текст]: учебник / А.П. Балакина, И.И. Бабленкова, И.В. Ишина и др.; под ред. А.П. Балакиной, И.И. Баблен-ковой. - Москва: Издательско-торговая корпорация «Дашков и К°», 2017. -с.

- Банк России: планируемое повышение НДС увеличит инфляцию на 1% / ООО "НПП "ГАРАНТ-СЕРВИС", 2019. Режим доступа: https://www.garant.ru/news/1203025/

- Большой налоговый брат / ЭкспертОнлайн. М., 2019. Режим доступа: http://expert.ru/expert/2019/04/bolshoj-nalogovyij-brat/

- Бюджетный кодекс Российской Федерации. [Текст]: - М.: Проспект, 2019. – 368 c.

- Действующие в РФ налоги и сборы / Официальный сайт Налоговой службы РФ. М. 2019 Режим доступа: https://www.nalog.ru/rn77/taxation/taxes/

- Дементьев, Д.В. Бюджетная система Российской Федерации : [Текст] учебник/ Д.В.Дементьев.— М. : КНОРУС, 2016. — 332 с.

- Дементьев, Д.В. Собираемость налогов - индикатор налогового админи-стрирования Текст /Д.В.Дементьев//Финансовая аналитика: проблемы и решения. -2016.- №35 (317).

- Евстигнеев Е.Н. Налоги и налогообложение: теория и практикум / Е. Н. Евстигнеев и др. - М.: Проспект, 2019. - 520 с.

- Ежегодная информация об исполнении федерального бюджета/ Министерство финансов РФ. М., 2018. Режим доступа: https://www.minfin.ru/ru/statistics/fedbud/

- Игошина, К.Е. Проблемы формирования доходов федерального бюджета в условиях экономического спада Текст / К.Е.Игошина // Экономика и бизнес: теория и практика. -2017.- №1.

- Инновационная деятельность

Гиясов С. – Пути совершенствования налогового стимулирования инновационной деятельности Журнал "Экономист" № 12, 2018 г. Фальцман В., Новикова В., Губанов С., Вознесенский Л., Рязанов В., Лемешев М., Зимина Т., Завьялов Ф., Стрельникова Т., Аубакирова Г., Гиясов С. - (2018 г, № 12) - Крамаренко Л.А. Налоги и налогообложение: Учебное пособие / Л.А. Крамаренко, М.Е. Косов. - М.: ЮНИТИ, 2018. - 576 c.

- Лыкова Л. Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2018. - 353 c.

- Мешкова Д. А. Налогообложение организаций в РФ : Учебник для бакалавров / Д. А. Мешкова, Ю. А. Топчи. - М. : Дашков и К, 2018. - 160 c.

- Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2017. — 336 с. — (Профессиональное образование). - Режим доступа: http://znanium.com/catalog/product/792186

- Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2017. — 336 с. — (Профессиональное образование). - Режим доступа: http://znanium.com/catalog/product/792186

- Налоги и налогообложение: Учебное пособие / Зарук Н.Ф., Носов А.В., Федотова М.Ю. - М.:НИЦ ИНФРА-М, 2016. - 249 с.: 60x90 1/16. - (Высшее образование: Бакалавриат) Режим доступа: http://znanium.com/catalog/product/542260

- Налоги и налогообложение : учебник / под ред. Т.Я. Сильвестровой. — М. : ИНФРА-М, 2018. — 531 с. + Доп. материалы [Электронный ресурс; Режим доступа: http://www.znanium.com]. — (Высшее образование: Бакалавриат).

- Налоговая система РФ: проблемы становления и развития: монография / В.Г. Пансков. — М.: Вузовский учебник: ИНФРА-М, 2017. — 246 с. — (Научная книга). - Режим доступа: http://znanium.com/catalog/product/774967

- Национальные счета [Электронный ресурс] / Федеральная служба государственной статистики. М., 1999-2018. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/

- Обзор: «Основные изменения налогового законодательства в 2018 году» / КосультантПлюс. М., 1997-2018. Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_279411/

- Официальный сайт Министерства экономического развития РФ [Электронный ресурс] / официальный сайт Министерства экономического развития РФ. М., 2018. Режим доступа: https://www.minfin.ru/ru/statistics/fedbud/

- Официальный сайт Стандарт Оценка [Электронный ресурс] / официальный сайт Стандарт Оценка РФ. М., 2019. Режим доступа: https://www.standartocenka.ru

- Официальный сайт Федерального казначейства [Электронный ресурс] Режим доступа: http://www.roskazna.ru/

- Официальный сайт Президента Российской Федерации. [Электронный ресурс] Режим доступа: http://www.kremlin.ru

- Пансков В. Г. Налоги и налогообложение: Учебник и практикум для прикладного бакалавриата / В.Г. Пансков. - Люберцы: Юрайт, 2016. - 382 c.

- Потребительские цены / Федеральная служба государственной статистики. М., 1999-2018. Режим доступа: http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/tariffs/#

- Почему устарела современная система налогообложения / Издательский дом Коммерсантъ М., 2019. Режим доступа:

https://www.kommersant.ru/doc/3720206?query=%D0%BD%D0%B0%D0%BB%D0%BE%D0%B3%D0%BE%D0%BE%D0%B1%D0%BB%D0%BE%D0%B6%D0%B5%D0%BD%D0%B8%D0%B5 - Путин передал Росстат в ведение Минэкономразвития/ РБК. М., 2019. Режим доступа: https://www.rbc.ru/economics/04/04/2017/58e365649a7947227fb18d3bhttps://www.rbc.ru/economics/04/04/2017/58e365649a7947227fb18d3b

- Россия в кризисе и современное налогообложение: проблемы, тенденции, перспективы : монография / В.А. Кашин, Н.В. Пономарева. — М. :Магистр : НИЦ ИНФРА-М, 2018. - 368 с. - Режим доступа: http://znanium.com/catalog/product/925833

- Россия в кризисе и современное налогообложение: проблемы,тенденции,перспективы: Монография / Кашин В.А., Пономарева Н.В. - М.: Магистр, НИЦ ИНФРА-М, 2016. - 368 с.: - Режим доступа: http://znanium.com/catalog/product/541829

- Самозанятые начнут платить налоги в экспериментальном режиме / ЭкспертОнлайн. М., 2019. Режим доступа:

http://expert.ru/2018/11/28/samozanyatyie - Федеральная налоговая служба России // Официальный сайт [Электронные данные]. - Режим доступа: htt:// www.nalog.ru/ (дата обращения: 22.01.2020).

- Шепенко Роман Алексеевич Понятие концепции налогообложения // Налоги и финансы. 2017. №3 (35). URL: https://cyberleninka.ru/article/n/ponyatie-kontseptsii-nalogooblozheniya

- Шестакова, Е.В. Региональное налогообложение малого бизнеса и инновации в налогообложении / Е.В. Шестакова. - М.: Русайнс, 2018. – 19-20 c.

- Яшина, Н.И. Налоги и налогообложение: Практикум для СПО: Учебное пособие / Н.И. Яшина, Е.А. Иванова, Л.А. Чеснокова. - М.: Риор, 2017. – 118 c.

- Коммерческая информация и её защита (Организация защиты коммерческой деятельности в группе компаний по оказанию услуг охраны)

- Теоретические основы организации коммерческой деятельности

- Автоматизация учета операций по расчетному счету (ООО "НИДАН")

- Организационные структуры управления проектами: преимущества и недостатки

- Организация учета операций по расчетному счету

- Технология работы службы room-service в гостинице международного уровня (“ЛОТТЕ РУС”)

- Основные виды валютных рисков и их источники (УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ)

- Общая характеристика и классификация языков программирования высокого уровня

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «Натпродукт»)

- Менеджмент человеческих ресурсов (Методологические основы оценки человеческих ресурсов)

- Особенности заключения трудовых договоров со спортсменами, с тренерами (Особенности содержания трудовых договоров со спортсменами и тренерами)

- Система международных кредитных отношений (Мировая кредитная система и ее основные характеристики)