Финансы домашних хозяйств в РФ

Содержание:

ВВЕДЕНИЕ

Домохозяйства на сегодняшний день представляют собой крупный незадействованный сектор экономики, где создаются и предоставляются ресурсы различным секторам рынка, накопляются и расходуются доходы, полученные за потребленные ресурсы. В одном случае, в указанном секторе создается спрос на товары, услуги и работы, реализуется социальная и экономическая политика государства, а в другом случае домохозяйства вовлекаются экономические отношения государства.

Исследования домохозяйств, определение их роли в экономической деятельности государства является сравнительно новой в финансовой системе России.

В последнее время в России со всей очевидностью появляется необходимость аккумулирования сбережений домашних хозяйств и их эффективного использования. Но состояние институциональных факторов рационального использования сбережений населения на сегодняшний день одно из наиболее уязвимых мест банковской и финансовой системы нашей страны.

Негативным фактором, в истории России прошли те времена, когда общество заботилось о благополучии своих граждан, а новые еще не наступили из-за постоянной волны экономических кризисов в финансовой системе. На данный момент времени фактически все, что связано с материальным благополучием домашних хозяйств, зависит исключительно от доходов ее участников, и обеспечение личных потребностей преобладают над общественными.

Данные факты и определили актуальность выбранной темы курсовой работы.

Объектом исследования являются экономические отношения домохозяйств.

Предмет исследования – финансы домашних хозяйств.

Цель курсовой работы – изучить финансы домашних хозяйств.

В рамках поставленной цели необходимо решить следующие задачи:

- рассмотреть сущность и функции финансов домашних хозяйств;

- раскрыть функции финансов домашних хозяйств;

- изучить доходы и денежные расходы домашних хозяйств

- проанализировать сбережения домашних хозяйств.

ГЛАВА 1. Финансы домашних хозяйств как самостоятельная сфера финансовых отношений

1.1. Понятие финансов домашних хозяйств

Домашние хозяйства являются основным сектором современного экономического общества. Домохозяйства подвержены непосредственному воздействию со стороны остальных субъектов хозяйственной деятельности и отражают все происходящие в экономике рыночные процессы. Вместе с тем, особенность домашнего хозяйства определена его относительной самостоятельностью, а также важной ролью в условиях рыночной экономики. Сегодня домашние хозяйства являются одними из важнейших социально-экономических институтов с определенными видами собственности, традициями, нормами, механизмами саморегулирования жизнедеятельности.

Как хозяйствующий субъект, домашние хозяйства представлены на рынках потребительских благ и услуг, труда, финансовых рынках и в других сферах экономики, способствуют формированию производственного потенциала и в целом влияют на итоги социальных и экономических реформ, являясь их непосредственными участниками.[1]

Домашнее хозяйство состоит из одного главного самостоятельного хозяйства индивида или группы людей, живущих совместно и ведущих общее хозяйство. В российской науке под домохозяйством чаще всего понимается хозяйство семьи как самостоятельной единицы, доходы которой используются для жизнеобеспечения ее членов, главным образом на нужды, которые не связаны с организацией предпринимательской деятельности.

Базой домашнего хозяйства является семейная собственность. Под семейной собственностью понимается вид частной собственности, который принадлежит на общих началах членам семьи.

Ведение домохозяйства в рыночных условиях невозможно без использования денежных средств, а значит, существует реальные факты для формирования финансовых отношений на уровне домашнего хозяйства. Тем не менее известно, что не все денежные отношения считаются финансовыми. К ним практически невозможно отнести отношения обмена по схеме товар-деньги-товар, в которые, тем не менее, постоянно вступает домашнее хозяйство. Для этого складывается достаточно оправданная, хотя и спорная, позиция ученых экономистов, которые полагают, что финансами можно считать лишь денежные отношения, возникающие по поводу формирования и распределения фондов денежных средств.[2]

1.2. Особенности финансов домашних хозяйств

Домохозяйство в рыночных условиях не может находиться вне денежных отношений, оно постоянно вступает в такие отношения, которые возникают как внутри самого домашнего хозяйства, и с внешними по отношению к домашнему хозяйству рыночными субъектами.

К внутренним финансам домохозяйства можно отнести отношения, которые возникают между его участниками в отношении создания семейных денежных фондов, которые имеют разное целевое назначение: денежного резерва для увеличения уровня расходов; страхового резерва для сохранения уровня текущего потребления; денежного фонда с целью его дальнейшего инвестирования и пр.[3]

Домашнее хозяйство в системе внешних финансовых отношений показано на рисунке 1.

Иные домохозяйства

Государство

Страховые организации

Работодатели

Домохозяйство

Коммерческие банки

Иные субъекты финансовых отношений

Рис. 1. Домашнее хозяйство в системе внешних финансовых отношений

Социальная и экономическая сущность финансов домашних хозяйств отражается через их функции. Основной функцией финансов домохозяйств представляется распределительной функцией. Финансы домохозяйств, как и публичные финансы, являются объективно аргументированным инструментом стоимостного распределения. Но если особое назначение общественных финансов состоит в том, чтобы разграничить и распределять стоимость валового общественного продукта, выраженное в денежной форме, между различными субъектами хозяйствования, то финансы домохозяйств обеспечивают дальнейшее распределение этой стоимости между всеми участниками домашнего хозяйства. Таким образом, они играют важнейшую роль на конечной стадии распределительного процесса.

В количество участников домохозяйства входят совершеннолетние, но не работающие по разным причинам члены семьи и несовершеннолетние дети. Часть национального дохода, пришедшая на долю отдельной группы домашнего хозяйства, в той или иной степени распределяется между всеми его участниками именно в рамках распределительной функции.[4]

Исполняя распределительную функцию, финансы домохозяйств обеспечиваются материальными ресурсами, непрерывностью рабочего процесса - как одного из производственных факторов. Так через эту функцию финансов домохозяйств происходит обеспечение каждого человека финансовыми ресурсами, необходимыми ему для поддержания жизни.

Объектом распределительной функции является реальный доход домохозяйства, как часть совокупного дохода, которая осталась в распоряжении хозяйства после уплаты налогов и других обязательных платежей. К субъектам распределения относятся все участники домашнего хозяйства.

Еще одной функцией финансов домохозяйств представлена контрольная функция. Домашнее хозяйство в рыночных условиях является независимым хозяйствующим субъектом, то есть уровень жизни членов домашнего хозяйства полностью зависит от объема, приходящегося на его части дохода. На этот объем влияет целый ряд факторов. Под их воздействием она может изменяться как в сторону увеличения, так и в сторону снижения. Поэтому, для целей поддержания определенного уровня потребления, домохозяйство не может обойтись без контроля за распределением полученного дохода по разным фондам, а также за целевым использованием средств этих фондов.[5]

Экономическая роль домохозяйства многогранна и проявляется в ведении хозяйства, формировании и потреблении семейного бюджета, развитии семейного бизнеса, стимулировании потребительского спроса, увеличении рабочей силы, формировании человеческого капитала и инвестиционного потенциала. Расходы в семье выступают в форме расходов на потребление. Они носят и производительный характер (строительство дома, ремонт жилья приготовление пищи) или выступают чистыми затратами при приобретении товаров и услуг (затраты в сфере потребления).

Место домашних хозяйств в рыночной экономике представлено на рис. 2.

Рынок ресурсов

Фирмы

Домохозяйства

Рынок товаров и услуг

Рис. 2. Место домашнего хозяйства в рыночной экономике

Таким образом, финансы домашних хозяйств являются одним из элементов финансового сектора государства, каждый из которых определенным образом влияет на процесс общественного воспроизводства.

В каждой части финансовой системы процесс формирования и потребления фондов денежных средств имеет свои, свойственные только ему черты. Место, которое разные элементы финансовой системы занимают в ходе ее создания, определяет их особенности. Так, финансы организаций являются базовой основой финансового сектора, поскольку именно в предпринимательском секторе формируется валовой внутренний продукт, который распределяется в процессе дальнейших финансовых отношений. Центральные элементы финансового сектора играют основную роль в перераспределении денежных средств между экономическими регионами, отдельными отраслями и разными социальными группами населения. Финансы домохозяйств имеют свою специфику, которые отличают их от других элементов финансового сектора.[6]

Особенность финансов домохозяйств определена тем, что эта область финансовых отношений в меньшей роли определяется государством. Ход формирования и потребления централизованных денежных средств, таких, например, как бюджет государства, находится под существенным государственным контролем. Процесс создания денежных фондов организации тоже в значительной степени регламентирована государством (система налогообложения, требования к размеру уставного капитала, регулируемый порядок расчета зарплаты и прочих элементов себестоимости продукции). Домашнее же хозяйство самостоятельно принимает решение о необходимости и методе формирования доходов, их объема и целевом назначении, о сроке их использования. Иными словами, государство не имеет инструментов прямого влияния на ход распределения доходов домашних хозяйств на законодательном уровне.

Тем не менее, государство может повлиять на общий размер дохода, которым действительно располагает домохозяйство. Реальные доходы домохозяйства формируются в результате распределения и перераспределения стоимости совокупного общественного продукта многократного в процессе обеспечения финансовых отношений домашнего хозяйства и государства. Увеличение налоговых ставок, уплачиваемых плательщиками налога, ведет к снижению их реального дохода. Вместе с тем финансовые средства государства, увеличенные с помощью сбора налогов, направляются через бюджет в сферу образования, здравоохранения, социального обеспечения, в результате показатель реальных доходов домохозяйств увеличивается.

Экономические процессы домохозяйства опираются на достаточно сложную систему взаимоотношений между его участниками. Указанные взаимоотношения определены различиями в возрасте, привычках людей, характере, различным уровнем их потребностей в доходах и расходах. Тем не менее устойчивое развитие домохозяйства возможно лишь в случае, когда его участники находят взаимопонимание при принятии решений экономического характера. Согласование экономических интересов разных участников домохозяйства реализуется посредством их регулирования, при котором понимается возможное изменение доли располагаемого дохода, приходящегося на каждого члена домашнего хозяйства.

Таким образом, финансы домашнего хозяйства реализуют еще одну важную функцию - регулирующую, которая обеспечивает баланс развития домохозяйства как единого целого. Достигается данная цель путем перераспределения финансовых ресурсов. Необходимо отметить, что на уровне домашнего хозяйства регулирование его развития происходит в главном аспекте посредством саморегулирования. Свобода участников домашнего хозяйства в этом процессе не может быть ограничена государством.

глава 2. Доходы и расходы домашних хозяйств

Под бюджетом домохозяйств понимаются вид доходов фонда денежных средств домашних хозяйств, объединяющие в себе совокупный доход и расходы участников домохозяйства, реализующие их личные потребности. Известно, что согласно с законом возвышения потребностей, потребности участников домашних хозяйств в различных благах постоянно увеличивается, потому средств семейного бюджета часто не хватает. Недостаточность доходов семейного бюджета стимулирует участников домашних хозяйств искать дополнительные источники средств. Помимо трудовой деятельности домашние хозяйства ведут личное подсобное хозяйство, осуществляют индивидуальную и предпринимательскую деятельность, сдают в аренду собственность и иные предметы длительного пользования, покупают и продают ценные бумаги, облигации и пр.[7]

В части бюджета домашних хозяйств могут образоваться разные фонды, из них можно выделить: совместный фонд, индивидуальный фонд, фонд накопления, которые могут быть как совместными, так и индивидуальными. Совместный фонд, предназначен для текущих покупок товаров, услуг общего пользования (продуктов питания, промышленных товаров и приобретенных услуг и пр.). Индивидуальный фонд, предназначен для разных категорий домохозяйств, удовлетворения индивидуальных потребностей в разных благах. Фонд накопления или резервный предназначен для будущих расходов или для целей обеспечения непредвиденных затрат, для сохранения сформировавшегося уровня благосостояния семьи.

Масштаб бюджета домохозяйств зависит от различных факторов. Значительное влияние на бюджет домашнего хозяйства оказывает государство. Существенное воздействие государственной системы на бюджет семьи реализуется через налоговую систему, государственную систему пенсионного и социального обеспечения.

Таблица 1. Структура доходов и расходов домашних хозяйств

|

Доходы |

Расходы |

|||

|

Вид доходов |

Доля в общей сумме доходов, % |

Вид расходов |

Доля в общей сумме расходов, % |

|

|

Оплата труда |

51,1 |

Потребительские расходы |

49,5 |

|

|

Социальные трансферты |

17,7 |

Налоги н иные обязательные платежи, всего В том числе: -налоги н сборы -коммунальные и другие платежи |

22,4 13,3 9,1 |

|

|

Доходы от собственности |

5,5 |

|||

|

Доходы от предпринимательской деятельности |

22,5 |

|||

|

Сбережения и накопления |

12,1 |

|||

|

Прочие доходы |

3,2 |

Прочие расходы |

16,0 |

|

Под доходами домохозяйств понимается доля национального дохода, которая предназначена для удовлетворения духовных и материальных потребностей домашних хозяйств. В составе доходов домохозяйств выделяют валовые и денежные доходы. Валовые доходы включают в себя денежные доходы, объем натуральных поступлений продуктов питания, полученных в личном хозяйстве, а также предоставление государством и предприятий в натуральном выражении, льгот, вознаграждений, подарков и пр. Если домохозяйства реализует на рынке часть произведенных продуктов питания, то доходом считается выручка от продаж. В составе валовых доходов современных домашних хозяйств преобладают денежные доходы.

Главным источником доходов большинства домашних хозяйств является заработная плата в разных видах, к которой относятся:

- заработная плата;

- доплата за работу в ночное время, сверхурочную работу, в праздничные и выходные дни;

- выплата за работу в особых производственных условиях;

- премии и единовременные поощрительные вознаграждения;

- оплата отпусков;

- вознаграждения за выслугу лет.[8]

Значительной частью денежных доходов для некоторых участников домохозяйств возраста являются пенсии и пособия. На основании трудового законодательства существуют четыре формы пенсий: инвалидности, по старости, за выслугу лет, по случаю потери кормильца.

В социальной политике государства при формировании денежных доходов домашних хозяйств имеют свое значение пособия, которые выплачиваются за счет бюджетных средств - это стипендии, пособия по безработице в период временной нетрудоспособности, возмещение расходов в связи с добровольным переездом в другой город по работе от службы занятости.

К источникам от предпринимательской деятельности домашних хозяйств относят любые доходы, получаемые от участия в коммерческом бизнесе, в организованной и неорганизованной форме. Организованные формы ведения бизнеса - это участие в деятельности зарегистрированных предприятий любых форм собственности, к неорганизованным видам бизнеса можно отнести неорганизованную торговлю, надомное производство или предоставление частных услуг или работ. Неорганизованный бизнес домашних хозяйств, с одной стороны, является основным элементом обеспечения уровня жизни членов семьи и удовлетворяет их потребности в товарах и услугах первой необходимости, а с другой - может иметь отрицательные последствия для государства, на пример незарегистрированный бизнес, не декларируемые доходы, производство опасных для здоровья товаров и услуг. С увеличением уровня жизни домашних хозяйств, при возможности дальнейшего развития и образования собственных видов бизнеса значение неорганизованного бизнеса значительно сокращается.[9]

Доходы от продажи товаров, полученных в личных подсобных хозяйствах населения, также могут относится к доходам от предпринимательской деятельности, если они имеет регулярный характер производства товаров для продажи на рынке. При нерегулярном характере реализации товаров подсобных хозяйств и услуг домохозяйств они чаще всего связаны с острой недостаточностью денежных средств и являются вынужденной мерой и не могут относится к предпринимательскому виду деятельности.[10]

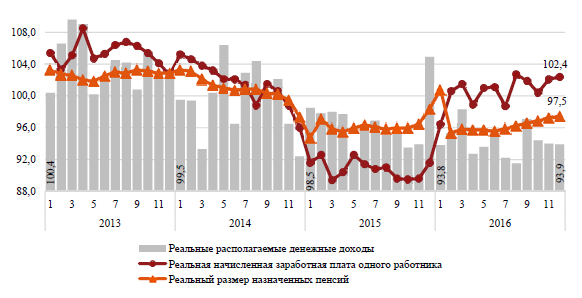

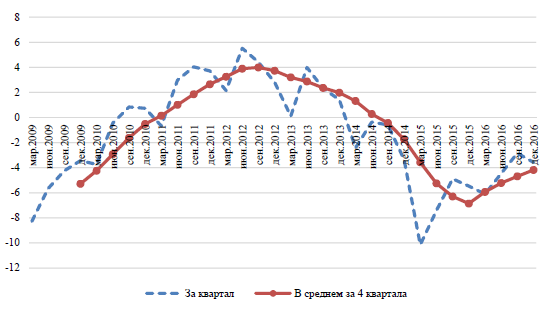

Реальные располагаемые денежные доходы домашних хозяйств и реальный размер назначенных пенсий снизились в декабре 2016 г. по сравнению с аналогичным периодом 2015 г. соответственно на 6,1 и 2,5%. В то же время реальная заработная плата в декабре 2016 г. увеличилась по сравнению с 2015 годом на 2,4%. Данные представлены на рисунке 1.

Рис. 1. Динамика реальных располагаемых денежных доходов домашних хозяйств за 2013–2016 гг., в % к соответствующему периоду предыдущего года

В 2016 г. по сравнению с предшествующим годом падение реальных располагаемых денежных доходов населения составило 5,9%, а реального размера назначенных пенсий – 3,4%. При этом реальная заработная плата в 2016 г. практически не изменилась относительно прошлого года и составила 100,6%.

От уровня 2013 г. в 2016 г. реальные располагаемые денежные доходы населения составили 90,5%, реальная начисленная заработная плата – 92,6%, реальный размер назначенных пенсий – 93,8%.

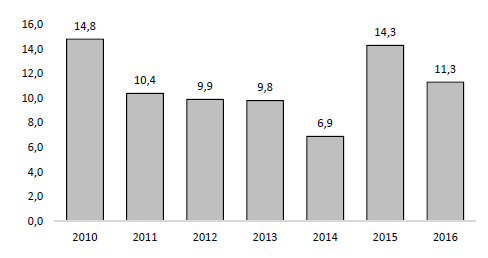

В структуре использования денежных доходов населения в 2016 г. по сравнению с предыдущим годом снизилась доля сбережений (с 14,3 до 11,3%), однако она остается выше уровня данного показателя в соответствующие периоды 2011–2014 гг. (рис. 2).

Рис. 2. Доля денежных доходов населения, использованных на сбережения, 2010–2016 гг., %

Расходы домохозяйств не только обеспечивают потребности домашнего хозяйства в духовных и материальных благах, но и играют важное значение в экономических процессах государства в целом. Их роль состоит в том, что они осуществляют создание и последующее развитие рыночного сектора, а также оказывает существенное влияние на спрос рыночных механизмов. Расходная часть бюджета домашних хозяйств выполняют ключевую роль в воспроизводстве рабочих процессов.

Обеспечение потребностей участников домашних хозяйств может реализовываться путем расходования денежных доходов на покупку товаров и услуг. Расходы домашних хозяйств - это затраты на обеспечение духовных и материальных благ. Денежные доходы служат главным источником удовлетворения потребностей домохозяйств.

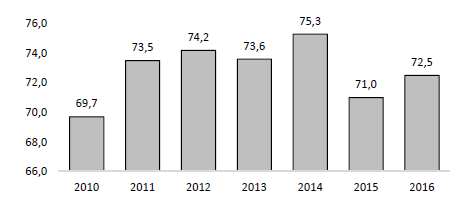

В то же время в 2016 г. по сравнению с предыдущим годом увеличилась доля денежных доходов, использованных на покупку товаров и оплату услуг (с 71,0 до 72,5%), однако она остается ниже уровня данного показателя в 2011–2014 гг. (рис. 3).

Рис. 3. Доля денежных доходов населения, использованных на покупку товаров и оплату услуг, 2010–2016 гг., %

По данным Росстата, в III квартале 2016 г. в среднем по Российской Федерации 20,6% домохозяйств являлись бедными по самооценке и сообщали, что денег им хватало только на еду или не хватало даже на нее.

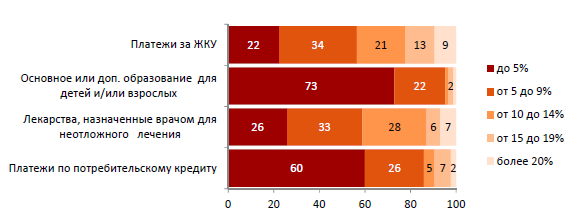

В 44% регионов (в 37 регионах) более 10% домохозяйств испытывали финансовые трудности, не позволившие им оплатить платежи за ЖКУ, и в 41% регионов (в 35 регионах) более 10% домохозяйств испытывали финансовые трудности, не позволившие им приобрести лекарства, назначенные врачом для неотложного лечения (рис. 4).

Рис. 4. Распределение регионов по доле домохозяйств, которые испытывали финансовые трудности, не позволившие оплатить различные виды расходов, III квартал 2016 г., %

Наиболее сложная ситуация с оплатой ЖКУ наблюдалась в III квартале 2016 г. в Карачаево-Черкесской и Чувашской Республиках, Приморском крае, Республиках Хакасия и Тыва, Астраханской, Саратовской и Рязанской областях. Там более 20% домохозяйств испытывали финансовые трудности, не позволившие им оплатить платежи за ЖКУ.

Наибольшие трудности с оплатой лекарств, назначенных врачом, наблюдались в Республике Хакасия, Ставропольском и Приморском краях, Астраханской, Саратовской и Рязанской областях, где доля домохозяйств, которые испытывали финансовые трудности, не позволившие им оплатить лекарства, назначенные врачом для неотложного лечения, составляла более 20%.

С оплатой основного или дополнительного образования ситуация более благополучная: в 73% регионов менее 5% домохозяйств испытывали финансовые трудности, не позволившие им оплатить основное или дополнительное образование для детей или взрослых.

Что касается платежей по потребительским кредитам, то в 14% регионов (в 12 регионах) более 10% домохозяйств испытывали финансовые трудности, не позволившие имоплатить платежи по потребительским кредитам, а в двух регионах (в Республиках Алтай и Тыва) доля домохозяйств, которые испытывали финансовые трудности, не позволившие им оплатить платежи по потребительским кредитам, превышала 20%.

По данным Банка России, в 2016 г. наблюдалось оживление кредитования физических лиц; прирост за год составил 1,1% (с исключением эффекта валютной переоценки: +1,4%). Для сравнения: в 2015 г. кредиты физическим лицам сократились на 5,7% (-6,3%).

Таким образом, длительное падение реальных денежных доходов населения и реального размера назначенных пенсий привело к ухудшению материального положения населения и повысило риски субъективной бедности и социальной исключенности населения. Причем в отдельных регионах указанные риски многократно усиливаются. Несмотря на то что в 2016 г. наблюдался незначительный рост реальной заработной платы относительно прошлого года (на 0,6%), восстановления реальной заработной платы относительно уровня 2013 г. еще не произошло.

Главную роль в системе обложения налогами домохозяйств занимает налог на доходы физических лиц. При исчислении налоговой базы по указанному налогу учитываются все доходы, которые были получены в денежной или натуральной форме, а также вырученная сумма в форме материальной выгоды. Следующим по значимости в системе налогообложения является налог на имущество физических лиц. Где объектом обложения налогом является недвижимое имущество: жилые квартиры, дома, коттеджи, гаражи и прочие строения, помещения или сооружения. Члены домохозяйств, которые владеют земельными участками, обязаны платить еще и земельный налог.[11]

В других случаях расходами бюджета домохозяйств являются различные государственные сборы по государственной регистрации.

Помимо прямых налогов домохозяйства на практике выплачивают и косвенные налоги при приобретении товаров, такие как налог на добавленную стоимость и акцизы. На показатель цены на товар и, следовательно, на затраты домашних хозяйств влияют не только косвенные, но и прямые налоги производителей товаров, услуг или работ. Так как налог на прибыль, налог на имущество организаций, страховые отчисления во внебюджетные фонды, таможенные пошлины и прочие налоговые платежи организаций увеличивают цены на товар.

Неизрасходованная часть совокупных доходов домохозяйств после уплаты налогов, прочих сборов, коммунальных и других регулярных платежей составляет располагаемые доходы и используются для целей удовлетворения потребностей в благах и накопления.

Расходы домохозяйств на приобретение продукции и оплату услуг или работ зависят от размера денежных средств, от размера налоговых и прочих обязательных платежей, от уровня розничных цен, потребностей участников домашнего хозяйства. Зависимость структурной части расходов от величины доходов в первый раз была установлена немецким ученым Э. Энгелем, установивший, что с увеличением дохода, его расходная часть, направленная на покупку продовольственных или промышленных товаров, сокращается, часть, которая направляется на одежду или коммунальные платежи, остается относительно устойчивой, а доля иных расходов увеличивается. На базе этой закономерности формируется один из показателей бедности - домохозяйство считается бедным, если оно истрачивает более 50% своих доходов на питание.

Для обеспечения потребностей, не реализованных своими ресурсами, домашние хозяйства привлекают кредит. Домашние хозяйства могут привлекать кредиты не только для реализации потребительских затрат, но и для создания бизнеса, развития личного хозяйства, фермерства и пр.

Потребительские кредиты, привлекаемые домашними хозяйствами, способствуют возрастанию покупательского спроса и позволяют обеспечить потребности семьи уже до того, когда будут сформированы накопления в виде денежных сбережений в определенных суммах. Кредит на потребительские цели может выступать как в наличной, так и в безналичной денежной форме.

Рис. 5. Вклад кредитования в располагаемые ресурсы домашних хозяйств, % потребительских расходов, % [24]

Состояние качества розничного кредитного портфеля в 2016 г. можно характеризовать как прекращение роста плохих долгов. Доля просроченных кредитов физическим лицам в их общем объеме сократилась за год всего на 0,1 п.п. – с 8,4 до 8,3%. Однако с учетом того, что в середине года этот показатель достигал 9%, произошедшее изменение тенденции очевидно. Похожая ситуация наблюдается с отношением резервов на возможные потери по кредитам физическим лицам к объему задолженности физических лиц перед банками. В целом за год это отношение сократилось с 11,2 до 10,8%, притом, что весной 2016 г. этот показатель достигал уровня 11,6%. Основной причиной улучшения качества розничного кредитного портфеля в 2016 г. стала постепенная переориентация банков с более рискованного потребительского кредитования на менее рискованное кредитование покупок жилья, где уровень просрочки традиционно ниже.

ЗАКЛЮЧЕНИЕ

Таким образом, домашние хозяйства образуют взаимодействие с остальными хозяйствующими субъектами рыночной экономики. Таков инструмент деятельности домохозяйств в микроэкономической среде.

Тем не менее, как указывалось выше, представителями домашних хозяйств выступают как отдельные индивиды, так и семьи, отличающиеся по своему качественному и количественному признаку, то есть имеющие разный статус, квалификационные навыки, размер собственности, состав членов семьи и размер дохода. Таким образом, несмотря на то, что домохозяйства функционируют в общей системе экономики, они имеют различные финансовые возможности своей жизнедеятельности.

Финансы домашних хозяйств в рыночной системе России пока не соответствует показателю, который необходим для реализации развития экономического роста. Реальные располагаемые денежные доходы домашних хозяйств и реальный размер назначенных пенсий снизились в декабре 2016 г. по сравнению с аналогичным периодом 2015 г. соответственно на 6,1 и 2,5%. В то же время реальная заработная плата в декабре 2016 г. увеличилась по сравнению с 2015 годом на 2,4%. В 2016 г. по сравнению с предшествующим годом падение реальных располагаемых денежных доходов населения составило 5,9%, а реального размера назначенных пенсий – 3,4%. При этом реальная заработная плата в 2016 г. практически не изменилась относительно прошлого года и составила 100,6%. В 44% регионов (в 37 регионах) более 10% домохозяйств испытывали финансовые трудности, не позволившие им оплатить платежи за ЖКУ, и в 41% регионов (в 35 регионах) более 10% домохозяйств испытывали финансовые трудности, не позволившие им приобрести лекарства, назначенные врачом для неотложного лечения

Основные итоги исследования финансов домашних хозяйств состоят в следующем:

- финансовое благополучие граждан, которые работают в частном секторе сравнительно большее;

- подавляющее большинство граждан занимаются предпринимательской деятельностью;

- для стимулирования предпринимательского спроса необходимо глубокое изучение финансовой и банковской систем;

- необходимо бюджетное финансовое обеспечение сельского хозяйства, которое связано с созданием новых рабочих мест;

- необходимо уменьшить ставки по кредитам при реализации долгосрочных активных операций при строительстве жилья, это позволит уменьшить стоимость конечной цены на покупаемое жилье для домохозяйств;

- необходимо повышать пенсии каждый год при последовательной ежегодной отмене льгот санаторное обеспечение, проезд, коммунальные услуги и пр.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Гражданский кодекс РФ. Часть первая: от 30 ноября 1994 года N 51-ФЗ // КонсультантПлюс [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_5142 (Дата обращения: 05.02.2018).

- Семейный кодекс РФ: от 29.12.1995 N 223-ФЗ (ред. от 29.12.2017) // КонсультантПлюс [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_8982 (Дата обращения: 05.02.2018).

- Трудовой кодекс РФ: от 30.12.2001 N 197-ФЗ (ред. от 31.12.2017) // КонсультантПлюс [Электронный ресурс] URL: http://www.consultant.ru/document/cons_doc_LAW_34683 (Дата обращения: 05.02.2018).

- Борисов Т.А. Экономическая теория. – М.: Юнити, 2015. –311с.

- Войтов Б. Г. Экономика: Учебник. М.: Финансы, 2015. 600 с.

- Галицкая А.В. Деньги. Кредит. Банки. - М.: Инфра, 2015. – 416 с.

- Глухов В. Финансы домашних хозяйств: структура и управление // Проблемы теории и практики управления. 2017. № 1. С. 45-52.

- Дорнбуш Р., Фишер С., Шмалензи Р. Макроэкономика: пер. с англ. М.: 2014. – 310 с.

- Ивашковский С. Н. Макроэкономика: учебник. 2-е изд., испр., доп. М.: Дело, 2012. – 450 с.

- Казаков Б.П. Экономика. – М.: Статистика, 2016. – 298 с.

- Леонтьев В.Е. Финансы. Деньги, кредит и банки. - М.: Деньги и кредит, 2017. – 329 с.

- Маршалл А. Основы экономической науки : пер. с англ. М.: Эксмо, 2008.

- Нугуманова Л. Ф. Эволюция представлений о сущности сбережений домохозяйств в работах зарубежных экономистов // Экономические науки. 2017. № 5 (66). С. 43-46.

- Общая экономическая теория. Учебник. /Под общей ред. акад. Видяпина В.И., акад. Журавлевой Г.П. – М.: Финансы, 2014. – 350 с.

- Популярная экономика. Зарплата, пенсия, налоги. – М.: Прогресс, 2017. – 450 с.

- Общая экономическая теория. Учебник. /Под общей ред. акад. Видяпина В.И., акад. Журавлевой Г.П. – М.: Финансы, 2014. – 350 с.

- Популярная экономика. Зарплата, пенсия, налоги. – М.: Прогресс, 2017. – 450 с.

- Смит А. О Богатстве народов. М.: ACT; Владимир: ВКТ, 2016.

- Самуэльсон П. Экономика. - М.: Прогресс, 2017. – 550 с.

- Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит. М.: ИНФРА-М., 2017. 408 с.

- Финансы. Учебник / Под ред. Ковалева В.В.-М.: Финансы и статистика, 2016. -636с.

- Экономика общественного сектора: Учебное пособие/Под ред. проф. Жильцова Е.Н., Лафер Ж.Д. ─ М.: Инфра, 2017. - 560 с.

- Федеральная служба государственной статистики: [Электронный ресурс]. URL: http://www.gks.ru (Дата обращения: 05.02.2018).

-

Популярная экономика. Зарплата, пенсия, налоги. – М.: Прогресс, 2017. – с. 450 ↑

-

Маршалл А. Основы экономической науки: пер. с англ. М.: Эксмо, 2008 ↑

-

Самуэльсон П. Экономика. - М.: Прогресс, 2017. – 550 с. ↑

-

Общая экономическая теория. Учебник. /Под общей ред. акад. Видяпина В.И., акад. Журавлевой Г.П. – М.: Финансы, 2014. – 350 с. ↑

-

Общая экономическая теория. Учебник. /Под общей ред. акад. Видяпина В.И., акад. Журавлевой Г.П. – М.: Финансы, 2014. – 350 с. ↑

-

Смит А. О Богатстве народов. М.: ACT; Владимир: ВКТ, 2016. ↑

-

Экономика общественного сектора: Учебное пособие/Под ред. проф. Жильцова Е.Н., Лафер Ж.Д. ─ М.: Инфра, 2017. - 560 с. ↑

-

Леонтьев В.Е. Финансы. Деньги, кредит и банки. - М.: Деньги и кредит, 2017. – 329 с. ↑

-

Финансы. Учебник /Под ред. Ковалева В.В.-М.: Финансы и статистика, 2016. -636с. ↑

-

Дорнбуш Р., Фишер С., Шмалензи Р. Макроэкономика: пер. с англ. М.: 2014. – 310 с. ↑

-

Глухов В. Финансы домашних хозяйств: структура и управление // Проблемы теории и практики управления. 2017. № 1. С. 45-52. ↑

- Инфляция в современной экономике (Виды и классификация современной инфляции)

- Основные виды валютных рисков и их источники (УПРАВЛЕНИЕ ВАЛЮТНЫМ РИСКОМ)

- Общая характеристика и классификация языков программирования высокого уровня

- Особенности управления организациями в современных условиях и пути его совершенствования (ООО «Натпродукт»)

- Менеджмент человеческих ресурсов (Методологические основы оценки человеческих ресурсов)

- Особенности заключения трудовых договоров со спортсменами, с тренерами (Особенности содержания трудовых договоров со спортсменами и тренерами)

- Понятие денежного рынка: спрос и предложение денег

- Лидер и лидерство, его влияние, а также методы воздействия лидера на коллектив

- Управление поведением в конфликтных ситуациях (Исследование конфликтности в коллективе)

- Управление поведением в конфликтных ситуациях (АО «Севастопольский Морской Банк»)

- Законность и правопорядок (Пути укрепления законности и правопорядка в Российском государстве)

- Органы местного самоуправления (Специфика деятельности государственных и муниципальных органов РФ)