Организация оплаты труда на примере реально существующей организации

Содержание:

Введение

При ведении любой экономической деятельности неизменно возникает вопрос о цене труда, затраченного на производство товара, предоставления услуги. Кроме того, любой период жизни человека как части трудового потенциала общества характеризуется присущей только этому периоду ценой труда: стипендия, заработная плата, пособие по безработице, пенсия и др.

Актуальность темы выпускной квалификационной работы определяется значительным влиянием действующей в организации системы оплаты труда на производительность и общую результативность труда персонала. От системы оплаты труда в организациях зависит экономическое благосостояние страны, качество жизни населения, развитие отраслей экономики.

Заработная плата в современных условиях является одним из главных факторов эффективной трудовой деятельности и конкурентоспособности компании на рынках продукции и труда.

Внесенные в 2016 году изменения в законодательство подтверждают прямую заинтересованность государства в том, чтобы работодатели обеспечивали полноту и своевременность оплаты труда работников. Нарушения по оплате труда чреваты не только административной, но и уголовной ответственностью.

Еще одним фактором, определяющим актуальность исследования систем оплаты труда в организациях, является возросшая необходимость оптимизации затрат компаний на заработную плату, стимулирующие выплаты, доплаты, бонусы в связи с нестабильностью внутренней и внешней экономической среды. В условиях спада продаж, сокращения численности работников происходят изменения в организации труда и его оплате. Такая ситуация наблюдается на предприятиях различной специализации.

Таким образом, актуальность исследования заключается в том, что в сложившихся экономических условиях основной задачей организации любой сферы деятельности является повышение экономической эффективности системы оплаты труда, являющейся одной из определяющих как взаимоотношения с персоналом, так и конкурентоспособность организации на рынке.

Целью исследования является анализ системы оплаты труда в ООО «Вендинг». В соответствии с целью работы поставлены следующие задачи исследования:

- изучить теоретические основы системы оплаты труда в организации;

- дать характеристику действующей системы оплаты труда в ООО «Вендинг»;

- оценить практику формирования фонда оплаты труда в организации: преимущества и недостатки.

Объект исследования - ООО «Вендинг».

Предмет исследования - организация и оптимизация оплаты труда компании.

Теоретической и методической основой проведенного исследования являются труды отечественных и зарубежных ученых в области управления персоналом и стратегического управления персоналом; экономики; экономики труда; законодательные акты РФ; публикации экономической и управленческой периодики; данные статистической отчетности; данные, полученные на объекте исследования. Отдельные вопросы темы работы исследовали: Алиев И.М., Гильтман М.А., Гришина Е.Е., Карасев О.И., Ларин А.В., Мизинцева М.Ф. и другие.

Методы исследования - изучение и анализ научной, учебной, учебно-методической литературы, наблюдение, экономические расчеты, изучение документации и материально-технической базы объекта исследования, анализ статистических данных и кадровой документации.

Структура работы соответствует поставленным требованиям. Курсовая работа состоит из введения, двух глав, заключения, списка использованной литературы, приложений.

Глава 1. Теоретические основы системы оплаты труда в организации

1.1 Сущность и роль оплаты труда в современных рыночных условиях

В современной экономической теории заработная плата определяется как цена труда, т.е. цена, выплачиваемая за использование единицы труда в течение определенного времени - часа, дня и т.д.

Цена труда - это денежное выражение стоимости и полезности услуги труда, по которой совершается сделка между наемным работником и работодателем[1].

Исходя из определения, в цену труда включаются затраты на:

- воспроизводство рабочей силы;

- личное потребление и содержание семьи;

- повышение уровня образования, переобучение, повышение квалификации;

- стимулирование работника в эффективном выполнении работы;

- повышение производительности труда.

Для общества в цену труда включается стоимость всех условий жизни работника, расходы на обеспечение которых идут со стороны государства[2]:

- образование на бюджетной основе;

- обязательное медицинское страхование и охрана здоровья;

- социальные выплаты некоторым категориям граждан для компенсации квартирной платы и коммунальных услуг;

- компенсации проезда в городском транспорте;

- прочие выплаты и компенсации, расходы за счет бюджета.

Для предприятия, учреждения состав цены труда можно представить в виде схемы (рисунок 1).

Рисунок 1. Состав цены труда в организации[3]

Таким образом, цена труда жителей страны определяется стоимостью средств существования, которая должна обеспечивать необходимый уровень воспроизводства. Для конкретной семьи эта цена равна потребительскому бюджету семьи работника и представляет собой баланс доходов и расходов. Рассматривая бюджеты семьи по социально-демографическим группам населения, можно получить характеристику уровня жизни этих групп в конкретных экономических условиях.

На рынке труда через определение цены труда происходит купля-продажа труда. Цена труда характеризуется всеми качествами, присущими цене потребительских благ: учет затрат на производство, стимулирование качества производства, формирование доходов и т.д., в то же время цена труда несет и социальную функцию: решение трудовых проблем с работодателями, протесты и забастовки, т.е. выступает в качестве средства решения политических проблем[4].

В условиях современной экономики на цену труда влияют различные факторы: прежде всего - это спрос и предложение на рабочую силу; конкуренция работников и предпринимателей; уровень жизни; государственное регулирование в сфере заработной платы и доходов населения и т.д.

Основным понятием оплаты труда в организации считается «заработная плата».

В соответствии с Трудовым Кодексом Российской Федерации заработная плата (оплата труда работника) - вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты)[5].

В целом, заработная плата может рассматриваться на макро- и микроуровнях.

На макроуровне заработная плата представляет собой доход в системе национального счетоводства в доходной части. Уровень и динамика заработной платы в обществе характеризуют социальную дифференциацию доходов и степень социальной напряженности[6]. Заработная плата является основой платежеспособного спроса на потребительские товары и услуги - при низком уровне реальной заработной платы наблюдается падение совокупного спроса в экономике, а следовательно, и спад экономического роста; повышающийся уровень денежной заработной платы нередко выступает фактором инфляции. На уровень заработной платы в целом по стране оказывают влияние различные факторы, которые в обобщенном виде можно представить следующим образом (рисунок 2).

Рисунок 2. Факторы влияния на уровень заработной платы[7]

Уровень заработной платы является как предметом, так и объектом экономических интересов всех субъектов воспроизводственного процесса. В таком разрезе заработная плата выступает объектом государственного макроэкономического регулирования.

На микроуровне заработная плата рассматривается по отношению к наемному работнику и работодателю. Для наемного работника заработная плата - это основная часть личного дохода, выраженная в форме экономического результата права собственности на принадлежащий ему ресурс труда[8]. Работник напрямую заинтересован в ее росте, соответственно, у него появляется стимул к улучшению качественных и количественных результатов трудовой деятельности, повышению квалификации, продвижению по карьерной лестнице, мобильности поиска более выгодных условий найма, требованиям о дополнительной оплате труда. Любой работник за выполненную работу, произведенную продукцию получает заработную плату, т.е. вознаграждение за труд, признание обществом конкретного вида деятельности, который приносит социально-экономический эффект для всего общества в целом и дохода (прибыли) работодателю в частности.

У работодателя в процессе производства продукта или услуги возникают издержки производства, в которые входит и оплата труда наемных работников. Работодатель заинтересован в получении большей прибыли и снижении издержек, что может быть выражено во внедрении новых современных трудозамещающих технологий, повышении эффективности использования рабочей силы, сокращении персонала или выборе более результативных работников.

По мнению Шапиро С.А., под заработной платой стоит понимать основную часть средств, которая направляется на потребление. По С.А. Шапиро, заработная плата представляет собой часть дохода, который в свою очередь зависит от конечных результатов работы коллектива и распределяющуюся между работниками в соответствии с количеством и качеством затраченного труда[9].

Ермолаева С.Г. рассматривает заработную плату как одну из форм личных денежных доходов сотрудников, которые они получают в обмен на количественные и качественные затраты труда[10].

В статье 7 «Международного пакта об экономических, социальных и культурных правах» от 16.12.1966 г. (в СССР в ступил в силу - 03.01.1976 г.; действует в РФ в настоящее время, как правопреемник Советского Союза по международным договорам) предусмотрено «право каждого на вознаграждение». Под вознаграждением в Пакте понимается:

- справедливая зарплата и равное вознаграждение за труд равной ценности без какого бы то ни было различия;

- удовлетворительное существование для работников и их семей[11].

В своих трудах профессор Рофе А.И. предлагает другое определение заработной платы. Заработная плата - это плата за труд, выполненную работу или выполнение оговоренных трудовым договором условий оплаты труда[12].

Заработная плата охватывает все виды заработков (а также различных премий, доплат, надбавок и социальных льгот), начисленных в денежной и натуральных формах (независимо от источников финансирования), включая денежные суммы, начисленные работникам в соответствии с законодательством за непроработанное время (ежегодный отпуск, праздничные дни и т. п.).

Заработная плата - это цена, выплачиваемая работнику за использование его труда. В общем объеме доходов населения она занимает основное место. Ее величина определяется рынком труда, т.е. спросом и предложением на рабочую силу[13].

Общий доход работника составляют его трудовой и «нетрудовой» доходы. Трудовой доход включает заработную плату, а также денежные и неденежные социальные льготы и выплаты за счет работодателя (страхование, медицинское обслуживание, оплата питания, услуг связи, транспорта, материальная помощь, оплачиваемые дополнительные отпуска, дополнительное пенсионное страхование). У человека также могут быть доходы, не связанные с трудовой деятельностью (социальные трансферты, доходы по вкладам, дивиденды по акциям, доходы от сдачи в аренду или продажи личной собственности). В свою очередь, заработная плата состоит из двух основных составляющих: гарантированной (условно-постоянной) и гибкой (переменной). Гарантированную часть заработной платы получает каждый работник при условии качественного выполнения трудовых функций и отработке нормативного рабочего времени.

Поскольку ставка заработной платы не учитывает индивидуальный вклад работника, его способности, компетенции, личностные качества, особые условия и режимы работы, в структуре заработной платы выделяют переменную часть, отражающую различия в условиях труда и индивидуальных результатах (надбавки, доплаты, премии) и выполняющую стимулирующий или компенсирующий характер[14].

Ставка заработной платы, которая является основой заработной платы, - это рыночная цена единицы ресурса труда определенных качественных характеристик в единицу времени.

Таким образом, оплату труда можно рассматривать с двух сторон: во-первых, как оплату за уже прошедший труд и полученные результаты, а во-вторых - как мотивацию и стимул к дальнейшей заинтересованности работника к повышению отдачи от своего труда, своему личностному и профессиональному росту. На предприятии организация заработной платы призвана способствовать развитию социального партнерства между работниками и работодателями, достижению компромисса между ними.

1.2 Особенности оплаты труда в организации

Особенность современной рабочей силы заключается в том, что кадры сегодня становятся заложниками маятника между эффективностью и лояльностью, отдавая предпочтение последней. Изменить сложившуюся ситуацию есть возможность только за счет создания эффективной системы оплаты труда, поскольку именно заработная плата является первостепенным фактором выбора рабочего места. Образовавшаяся за долгие годы реформирования и преобразования российской экономики система управления персоналом привела к некому отчуждению трудящихся от средств производства, поскольку в определенный момент их заработная плата практически не зависела, а на некоторых предприятиях и сегодня не зависит от эффективности использования ресурсов. Изменения сложившейся ситуации происходят посредством поиска работодателем новых форм оплаты труда, позволяющих мотивировать работника к эффективному использованию ресурсов. На современном этапе развития страны первой ступенью в данной мотивации служит материальная заинтересованность работника, выражающаяся экономической категорией «заработная плата».

С переходом к рыночной экономике, понятие заработной платы стало рассматриваться с точки зрения товарного характера рабочей силы, т.е. трудовые отношения здесь рассматриваются как сделка между работником и работодателем по продаже своей рабочей силы (способности к труду).

Сущность оплаты реализуется через ее функции. Различные авторы приводят не неодинаковое количество функций. Наиболее общими функциями оплаты труда являются: воспроизводственная, стимулирующая и регулирующая[15].

Воспроизводственная функция непосредственно выражает сущность заработной платы. Она заключается в обеспечении эффективного воспроизводства рабочей силы, что предполагает как восстановление работоспособности, так и развитие личности сотрудника. Воспроизводственная функция является важнейшей функцией заработной платы, от ее эффективности зависит реализация прочих функций.

Стимулирующая функция оплаты труда - это функция, которая в отличие воспроизводственной и регулирующей функций реализуется преимущественно на уровне организации. Механизмом реализации данной функции является дифференциация оплаты труда в зависимости от сложности работы, интенсивности труда, квалификации работников, значимости работы и прочие[16].

Суть регулирующей функции оплаты труда заключается в установлении пропорций в оплате труда по видам экономической деятельности, профессионально-квалификационным группам и прочие.

Состав фонда оплаты труда современной организации представим в виде схемы (рисунок 3).

В рыночных условиях каждое предприятие самостоятельно формирует средства на оплату труда персонала. Их основой служат доходы, полученные от производственно-хозяйственной или торговой деятельности. Конкретный размер индивидуального заработка зависит от суммы таких доходов.

Основная заработная плата - это вознаграждение за выполненную работу в соответствии с установленными нормами труда (нормы времени, выработки, обслуживания, должностные обязанности). Она устанавливается в виде тарифных ставок (окладов) и сдельных расценок для рабочих и должностных окладов для служащих[17].

Рисунок 3. Состав фонда оплаты труда предприятия[18]

Дополнительная заработная плата - это вознаграждение за труд сверх установленных норм, за трудовые успехи, изобретательность и за особые условия труда. Она включает доплаты, надбавки, гарантийные и компенсационные выплаты, предусмотренные действующим законодательством; премии, связанные с выполнением заданий и функций.

Другие поощрительные и компенсационные выплаты - это выплаты в форме вознаграждений по итогам работы за год, премии по специальным системам и положениям, компенсационные и другие денежные и материальные выплаты.

Затраты работодателей на оплату рабочей силы являются основным и главным источником всей совокупности затрат на заработную плату, в состав которой входят как непосредственные затраты на заработную плату, так и затраты предприятия на привлечение и использование наемного труда.

Еще одна составляющая средств на оплату труда организации - это дотации и компенсации работникам. К ним относят дополнительные выплаты работодателя как в денежном, так и в натуральном выражении, отчисления предпринимателя в фонд социального и медицинского страхования, платы и надбавки к основному окладу за определенные условия труда (вредность, нерегламентируемое рабочее время, разъездной характер и т.д.), премирование и др.[19]

В условиях рыночной экономики предприятие имеет право самостоятельно устанавливать формы и системы заработной платы, трудового контракта, материального стимулирования труда, режим рабочего дня, условия и т.д., но при этом оно обязано выполнять минимальные требования государства в области гарантий труда и оплаты работника. Минимальные гарантии государства в области труда и его оплаты определены в ТК РФ и в соответствующих нормативных правовых документах.

Минимальная заработная плата устанавливается государством, являясь главным механизмом государственного регулирования и основой для последующих установлений размера заработной платы на любом предприятии, учреждении или в организации.

Минимальная заработная плата характеризует нижнюю границу цены рабочей силы, обеспечивает вознаграждение за труд наименьшей сложности, выполняемый в нормальных условиях. Законодательством РФ устанавливается в Федеральном законе «О минимальном размере оплаты труда»[20].

Основная заработная плата, или постоянная ее часть, предполагает оплату труда по тарифным ставкам и окладам (ст. 129 ТК РФ) и определяется исходя из квалификации, сложности, качества, количества и условий труда[21]. Постоянная часть заработной платы неизменна и прописывается при составлении трудового договора, в котором указаны обязанности работника и работодателя по выполнению работ, должностных обязанностей, условий труда и т.д. Метод начисления основной заработной платы зависит от системы оплаты труда.

Представим два понятия - «тарифная ставка» и «должностной оклад» - в сравнении (таблица 1).

Таблица 1

Сравнение понятий «тарифная ставка» и «должностной оклад»[22]

|

Тарифная ставка |

Оклад |

|

- фиксированный размер оплаты; - выполнение работ определенной сложности; - выполнение работ по определенным нормам; - выполнение работ за определенное время; - не включаются компенсационные, стимулирующие и социальные выплаты |

- фиксированный размер оплаты; - выполнение должностных обязанностей; - выполнение должностных обязанностей за календарный месяц; - не включаются компенсационные, стимулирующие и социальные выплаты |

Тарифная ставка используется чаще всего на предприятиях, выпускающих продукцию или услуги (промышленность, строительство, сельское хозяйство), т.е. там, где результат деятельности легко выражается в количественной форме. Оклады применяются в органах власти и организациях образовательной, медицинской сфер и пр., т.е. там, где результаты деятельности практически невозможно привязать к каким-то нормам.

В труднодоступных территориях Российской Федерации основная, или постоянная, часть заработной платы рассчитывается с учетом районных коэффициентов, увеличивающих заработную плату. Для работников Крайнего Севера и Дальнего Востока применяются коэффициенты от 1 до 2. Их использование базируется на том, что работа в этих районах осложняется природно-климатическими условиями жизни, повышенными ценами на товары и услуги вследствие трудной их доставки. Также повышенный коэффициент вводится и для привлечения в эти регионы трудоспособного населения. В результате применения районных коэффициентов заработная плата в той или иной сфере экономики может быть выровнена для работников как менее обжитых регионов России, так и более обжитых[23].

Установление окладов специалистам и служащим основывается на проведении аттестации или конкурса с периодичностью от одного до трех лет в зависимости от устава предприятия, коллективного договора, а также финансовой устойчивости предприятия[24].

Различия в уровне окладов сотрудников в пределах одного тарифного разряда и группы по регламентирующим документам не могут быть значительными, однако на практике дифференциация заработной платы может быть огромной. Этому есть как объективные, так и субъективные причины: сотрудники, работающие на одинаковых должностях, различаются по личностному выполнению работ, по эффективности и результативности, по вкладу в развитие предприятия. Некоторые оценки работы сотрудника могут быть «помещены в рамки», т.е. могут получить количественное выражение, некоторые могут быть получены только в результате опроса о работе или получены от экспертов. Также в систему надбавок, доплат и премий могут не войти очень важные критерии оценки деятельности сотрудников из-за несвоевременной актуализации перечня критериев, появления новых.

В последнее время на многих государственных предприятиях, в вузах и школах, медицинских учреждениях вводится контрактная система оплаты труда. Контракты заключаются между собственником (государством или учредителями) и руководителями предприятия на срок от трех до пяти лет. В контракте обязательно прописываются условия труда, права и обязанности, решения трудовых споров и прекращения контракта, оплаты труда, включая основную часть и надбавки.

Главное отличие переменной части заработной платы от основной состоит в том, что она более изменчива, что может рассматриваться и как позитивный, и как негативный момент. Изменения в переменной части заработной платы зависят от многих факторов, например от перевыполнения плана работ, получения дополнительной прибыли и ее распределения предприятием, снижения издержек и т.д.[25]

Таким образом, главной особенностью оплаты труда в организации является наличие различных форм, систем в формировании заработной платы. Коммерческое предприятие вправе самостоятельно выбирать и принимать систему оплаты труда и формировать ФОТ.

1.3 Основные теории, формы и системы оплаты труда в организации

В работе по организации оплаты труда одной из главных задач является эффективное применение форм и систем заработной платы и их правильная разработка. Система оплаты труда - это способ исчисления размеров вознаграждения, в соответствии с произведенными затратами труда, подлежащего выплате работникам. Существование различных форм заработной платы привело к различным вариантам их сочетания.

На современных предприятиях могут быть применены следующие формы оплаты труда: повременная, сдельная, гибкая. Выделяются также различные подкатегории схем оплаты труда (рисунок 4).

Сдельная оплата труда - это плата за единицу проданного товара (услуги). Применяется при наличии разработанных нормативов затрат труда и возможности установить плановый объем реализации товаров (услуг)[26].

Сдельно-премиальная система оплаты труда предусматривает, кроме сдельного заработка, выплату премии за каждый процент увеличения объемов реализации.

Сдельно-прогрессивная форма оплаты труда работников предприятия позволяет формировать цену в зависимости от получаемого оборота, измененного с учетом коэффициента трудоемкости[27].

Рисунок 4. Формы оплаты труда персонала предприятия[28]

Сдельно-прогрессивная система позволяет учесть то, что не учитывается при тарифной системе оплаты труда, но при этом она является сложной по ряду таких направлений как: расчет выплат, возникновения риска опережения темпов роста заработной платы, темпов роста производительности или наоборот повышением интенсивности выполняемых работ до уровня, когда возникает риск причинения вреда здоровью работников. Вследствие чего на современных предприятиях стараются избегать начисления заработной платы по данной методике.

Повременная оплата труда - оплата за отработанное время. Применяется в случае сложностей с определением планового объема реализации продукции (услуг) и их нормирования, как правило, на предприятиях применяется для служащих, административно-хозяйственных работников, технических специалистов и вспомогательного персонала.

Повременно-премиальная система оплаты труда предполагает разные виды премий (в т.ч. премирование из прибыли, участие в прибыли). Применяется для оплаты труда руководителей и специалистов.

Одним из более эффективных методов, по мнению Алиева И.М., являются гибкие системы оплаты труда, основанные на участии работников в прибылях или доходах организации. Данные системы заработной платы состоят из двух частей: постоянной (базовый гарантированный оклад) и переменной (доплаты, размер которых зависит от эффективности деятельности всей организации)[29].

Ст. 131 ТК РФ закрепляет две формы, в которых может быть оплачен труд[30]:

1. Денежная - производится в рублях.

2. Неденежная - натуральная - выплачивается в любом незапрещенном законом вещественном или невещественном виде. Размер натуральной части не более 15% от всей зарплаты лица.

Система оплаты труда - это документально оформленная «инструкция» о том, как начислять заработную зарплату сотруднику за конкретно отработанный период, содержащая полный перечень параметров начисления и удержания денежных средств.

Работодатель в зависимости от характера хозяйственной деятельности с помощью заработной платы может повысить выработку и/или снизить издержки. Для этого необходимо выбрать рациональные системы оплаты труда.

Существует 3 основных системы, подразделяющиеся на множество видов. Для наглядности все они представлены в таблице ниже (таблица 2).

Таблица 2

Системы оплаты труда[31]

|

1. Тарифная система |

Повременная |

|

|

Сдельная |

|

|

|

2. Бестарифная |

||

|

3. Смешанная |

|

|

Тарифная СОТ самая распространённая, применяется и госорганами, и коммерческими организациями. В её основе лежит ранжирование заработной платы сотрудников в зависимости от их квалификации, стажа работы, приобретённых навыков, выработки, условий и характера труда. В государственных учреждениях применяется Единая тарифная сетка. В коммерческих - схожие с ней документы, утверждённые с учётом мнения профсоюзного органа.

Тарификация регулируется законодательно для многих отраслей деятельности. Например, для работников сферы образования установлена индивидуальная тарифная СОТ в соответствии с Постановлением Правительства от 05.08.2008 за № 583.

Выделяют два вида тарифной системы: сдельную и повременную.

Повременная СОТ применяется на тех предприятиях, где нет необходимости или возможности нормировать выработку. В рабочие функции сотрудников не входит производство товаров или услуг, поэтому оптимально выплачивать заработную плату за время, а не за объем работы. Практически весь административно-хозяйственный персонал оплачивается по этой СОТ. Оплата труда будет производиться исходя из квалификации сотрудника и фактически отработанного времени в учётном периоде.

При простой повременной СОТ оплачивается время, отработанное в периоде. Периодами могут признаваться: часы, дни, месяцы и вариации этих периодов[32]:

(1)

где Зпп - заработок, Чст - часовая тарифная ставка работника; Фч - фактическое количество отработанных часов.

При премиальной - к зарплате за время добавляется премия за качество работы, исчисляемая в процентах от оклада по ставке. Премия может носить разовый характер или применяться на постоянной основе[33]:

(2)

где П - премия. Устанавливается дифференцированно от качества труда работника.

При окладной - работник вправе рассчитывать на ежемесячную зарплату в том размере, в каком она установлена в трудовом договоре. При достижении определённой квалификации (определяемой субъективно работодателем) оклад может быть повышен.

Сдельная СОТ применяется организациями, которые предоставляют услуги, выполняют работы или же производят товар. Их прибыль напрямую зависит от скорости работы сотрудников, поэтому выгодно платить не за единицу времени, а за единицу выработки. Согласно формуле выплаты, количество продукта умножается на цену за единицу (на сдельную расценку). Такая СОТ стимулирует сотрудников постоянно повышать выработку и качество работы. Второй показатель не менее важен, т.к. расчёт зарплаты производится по итогам периода строго после анализа работы. Т.е. если Петров произведёт 200 деталей, из которых 100 будут негодными, оплатят только 100. Формулы для сдельной системы оплаты труда[34]:

(3)

(4)

где - фактическое количество проданного товара;

Нвр - время, необходимое на продажу единицы товара;

Рсд - сдельный расценок, устанавливающий размер оплаты труда за единицу реализации;

Чст - часовая тарифная ставка.

Основанием начисления заработной платы будут документы, подтверждающие выполнение сотрудником личного производственного плана. Для того чтобы облегчить подсчёт и минимизировать ошибки необходимо тщательно продумать систему учёта показателей сотрудников.

При прямой СОТ - оплата производится за количество единиц выработки по одинаковой цене за каждую.

При прогрессивной - сдельная расценка повышается за каждую единицу сверх плана.

При премиальной - к зарплате, рассчитанной по прямой сдельной системе, добавляется премия за выполнение плана, сжатие сроков, отсутствие брака, экономность расхода материала и т.п.[35]:

(5)

При косвенной оплачивается труд вспомогательного персонала, размер оплаты установлен в процентах от зарплаты основного работника[36]:

(6)

где - фактическое количество ресурсов, товаров, средств труда, обслуживание которого осуществляет данный исполнитель;

- косвенно-сдельный расценок за осуществление обслуживания основных рабочих.

(7)

где - дневная тарифная ставка обслуживающего рабочего;

- установленная по плану суммарная норма выработки основных рабочих.

При аккордной системе - зарплата начисляется за комплексное выполнение плана, единица выработки в этом случае роли не играет. Различают:

- индивидуально-сдельную СОТ - заработная плата за достижение собственных показателей;

- коллективную СОТ - заработная плата одного человека зависит от успешного достижения поставленных целей всем коллективом. Данная система развивает командный дух в коллективе.

Бестарифная СОП напоминает опционную систему в стартапах. Есть фонд оплаты труда и сотрудники. ФОТ может быть увеличен, если поднимется прибыль компании. Доля заработной платы каждого сотрудника из общего ФОТ может ранжировать сотрудников по объёму участия в работе либо быть одинаковой для всех.

После оглашения условий работы можно не устанавливать дополнительного стимулирования, работники сами будут стремиться к увеличению дохода компании. Такая модель применима к небольшим, начинающим компаниям, которые не будут выходить на биржу, но хотят заинтересовать работников, не имея денег на премии.

Смешанная СОТ объединяет в себе тарифную и бестарифную СОТ - у сотрудника есть определённый оклад, но в данном случае он напрямую зависит от успешности его работы: от количества продаж, от качества разработок, от отработанного времени и т.п.[37]

Чем больше выработка, тем больше оклад. И наоборот. Отличие от тарифной системы в том, что уменьшается вся заработная плата, вплоть до МРОТ.

Система плавающих окладов предполагает пересчёт оклада ежемесячно по результатам труда за прошлый период.

При комиссионных расчётах сотрудник может рассчитывать на процент от прибыли фирмы в общем, либо от каждой единицы выработки. Эта СОТ очень часто применяется в страховых компаниях.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Основными требованиями к оплате труда, контроль над выполнением которых осуществляется на государственном уровне, являются[38]:

- соблюдение установленных трудовым или коллективным договором, иными локальными нормативными актами сроков и очередности выплаты заработной платы;

- обеспечение реального уровня зарплаты (индексация в соответствии с инфляцией);

- применение прозрачной системы стимулирования с использованием конкретных количественных и качественных критериев оценки;

- своевременная и в полном объеме выплата всех компенсаций и надбавок, гарантированных законом для некоторых категорий работников;

- использование актуальных и отвечающих требованиям трудового законодательства методов и методик оценки качества и эффективности труда сотрудников при дифференциации оплаты труда;

- установление принципов и порядка оплаты труда на конкретном предприятии в трудовых и коллективном договоре, локальных нормативных актах;

- отсутствие любой дискриминации при установлении условий оплаты труда.

Условия и порядок оплаты труда, действующая на предприятии система премирования должны быть закреплены локальными нормативными актами работодателя, при этом локальные нормы не должны ухудшать положение работников по сравнению с теми, что гарантированы трудовым законодательством.

К основным требованиям оплаты труда относится установленный законом минимальный уровень - МРОТ. С января по 1 июля 2017 года МРОТ, установленный на федеральном уровне, равен 7500 рублей, с 1 июля 2017 года он увеличился до 7800 рублей[39].

Кроме того, с 3 октября 2016 года действуют новые положения статьи 136 ТК РФ, в соответствии с которыми оплачивать труд работников работодатель должен не реже, чем два раза в месяц, при этом аванс за текущий месяц должен быть выдан с 16 по 30 (31) число, а окончательный расчет должен быть произведен с 1 по 15 число в следующем месяце. Между датой аванса и датой выдачи заработной платы должно быть полмесяца. Даты выдачи заработной платы должны быть оговорены коллективным или трудовым договором, иным нормативным актом, регулирующим оплату труда в организации.

Выводы

Оплата труда персонала организации рассматривается как оплата за выполненную сотрудником работу и как система материальной мотивации сотрудника к эффективному труду. Роль оплаты труда выражается в поддержании социально-экономической стабильности общества и в обеспечении высокой производительности труда персонала предприятия.

Оплата труда в организации формируется в соответствии с различными формами, системами и выражается заработной платой сотрудников. Организация самостоятельно выбирает и принимает систему оплаты труда, формируется ФОТ. Оплата труда может быть повременная, сдельная или гибкая. Среди систем оплаты труда существуют: тарифная, бестарифная и смешанная.

Глава 2. Анализ эффективности действующей системы оплаты труда в ООО «Вендинг»

2.1. Краткая характеристика организации и сферы деятельности

Компания «Вендинг» - крупнейший импортер оборудования Necta и ингредиентов Ristora и платежных систем Fage, NRI, CashCode, ICT для вендинга. Организационно-правовая форма (ОПФ) - общества с ограниченной ответственностью. Тип собственности - частная собственность.

Вендинговая компания «Вендинг» была основана в конце 1999 года в Москве группой всего из трёх человек. Сегодня ООО «Вендинг» - известный вендинг-оператор в России и Украине, обладающий собственной сетью, в составе которой теперь более 5000 современных вендинговых автоматов и итальянских кофемашин Lavazza BLUE.

Организационная структура компании линейно-функциональная (рисунок 5).

Рисунок 5. Организационная структура ООО «Вендинг»

Анализ финансовых результатов деятельности ООО «Вендинг» начнем с анализа их состава и структуры за 2017-2019 года (таблица 3).

Таблица 3

Анализ состава и структуры финансовых результатов деятельности ООО «Вендинг»

|

Показатель |

2017 |

2018 |

2019 |

|||

|

Сумма, тыс. руб. |

Уд. вес., % |

Сумма, тыс. руб. |

Уд. вес., % |

Сумма, тыс. руб. |

Уд. вес., % |

|

|

Выручка |

216707 |

100,00 |

310604 |

100,00 |

152221 |

100,00 |

|

Себестоимость продаж |

185413 |

85,56 |

282478 |

90,94 |

123348 |

81,03 |

|

Валовая прибыль (убыток) |

31294 |

14,44 |

28126 |

9,06 |

28873 |

18,97 |

|

Управленческие расходы |

16854 |

7,78 |

19291 |

6,21 |

19839 |

13,03 |

|

Прибыль (убыток) от продаж |

14440 |

6,66 |

8835 |

2,84 |

9034 |

5,93 |

|

Прочие доходы |

2264 |

1,04 |

555 |

0,18 |

750 |

0,49 |

|

Прочие расходы |

15265 |

7,04 |

2057 |

0,66 |

9355 |

6,15 |

|

Прибыль (убыток) до налогообложения |

1439 |

0,66 |

7333 |

2,36 |

429 |

0,28 |

|

Чистая прибыль (убыток) |

1022 |

0,47 |

5856 |

1,89 |

418 |

0,27 |

Выручка в 2019 году составила 152221 тыс. руб. Себестоимость в составе выручки за 3 года стала ниже и в 2019 году заняла 81,03%. Максимальное значение удельного веса себестоимости продаж зафиксировано в 2018 году - 90,94%.

Валовая прибыль компании была положительна в 2017-2019 годах, и за 2019 год ее удельный вес составил 18,97%.

Прибыль от продаж в составе выручке составила 6,66% в 2017 году, 2,84% в 2018 году и 5,93% в 2019 году.

Чистая прибыль компании в 2019 году получена в сумме 418 тыс. руб. или 0,27% в общей сумме выручки. Низкое значение удельного веса чистой прибыли объясняется высокими суммами основных и дополнительных расходов компании. Мероприятия по снижению затрат в 2017-2018 годы не проводились.

По результатам анализа финансовых результатов деятельности ООО «Вендинг» за 2017-2018 годы виден рост выручки (на 93897 тыс. руб. или на 43,33% в 2018 году) и сокращение выручки в 2019 году на 158383 тыс. руб. или на 50,99% в связи со сложностями поставок зарубежного оборудования.

Себестоимость продаж также увеличивалась достаточно быстрыми темпами: за 2018 год на 52,35% и сократилась за 2019 год на 56,33%. В абсолютном выражении увеличение себестоимости за 3 года не значительно превышало увеличение показателей выручки.

Валовая прибыль изменялась соответственно изменению показателей выручки и себестоимости. За 2019 год наблюдался рост на 747 тыс. руб. или на 2,66%.

Увеличение управленческих расходов за 2019 год было не выше прежних значений и не повлияло на показатели прибыли от продаж. Прибыль от продаж за 2018 год сократилась на 5605 тыс. руб. или на 38,82% и составила 8835 тыс. руб. В 2019 году рост прибыли от продаж наблюдался в размере 199 тыс. руб. или 2,25%.

Чистая прибыль компании выросла за 2018 год на 4834 тыс. руб. или более чем в 5 раз и уменьшилась за 2019 год на 5438 тыс. руб. или на 92,86%. В целом, финансовые результаты деятельности ООО «Вендинг» положительные и позволяют сделать вывод о правильности большинства управленческих мероприятий, проводимых в компании с целью увеличения выручки и прибыли.

Динамика трудовых ресурсов ООО «Вендинг» по количеству человек представлена в таблице ниже (таблица 4).

Компания в 2018-2019 году была укомплектована кадрами на 99%: количество сотрудников-совместителей: 3, что составляет 10% от общего числа сотрудников, вакансии на начало 2017 года - 1.

Общая численность сотрудников ООО «Вендинг» в 2019 году изменилась незначительно.

Таблица 4

Динамика трудовых ресурсов ООО «Вендинг» по количеству человек, на конец года

|

Категория |

2017, чел. |

2018, чел. |

2019, чел. |

Абсолютное отклонение, +/- чел. |

Относительное отклонение, % |

|||

|

2019 к 2018 |

2019 к 2017 |

2019 к 2018 |

2019 к 2017 |

|||||

|

Административный персонал |

6 |

6 |

6 |

0 |

0 |

0,00 |

0,00 |

|

|

Специалисты |

37 |

34 |

35 |

-1 |

0 |

-2,56 |

0,00 |

|

|

Вспомогательный персонал |

4 |

4 |

5 |

1 |

2 |

25,00 |

66,67 |

|

|

Торговый персонал |

32 |

31 |

31 |

0 |

-1 |

0,00 |

-3,13 |

|

|

Итого сотрудников |

79 |

77 |

77 |

0 |

1 |

0,00 |

1,32 |

|

Изменение численности персонала компании в 2019 году по сравнению с показателем 2012 года составило +1 чел. или +1,32%.

В целом, эффективность торговой деятельности предприятия в исследуемый период времени увеличилась.

2.2. Характеристика действующей системы оплаты труда

В таблице ниже проведен анализ динамики общей суммы среднемесячного материального вознаграждения сотрудников ООО «Вендинг» (таблица 5).

Таким образом, общая среднемесячная сумма материального вознаграждения сотрудников предприятия в 2018 году выросла на 5056,45 руб. или на 10,52%, в 2019 году – на 5246,11 руб. или на 9,87%.

Рост материального стимулирования торговых сотрудников в 2019 году составил 12,63%, специалистов – 13,7%, вспомогательного персонала – 5,61%, руководителей – 7,46%.

При уровне инфляции в 2019 году, достигшем 5,4% (по данным Росстата), средний темп роста материального стимулирования в ООО «Вендинг» соответствовал минимально необходимому уровню по всем категориям персонала.

Таблица 5

Анализ динамики общей суммы среднемесячного материального вознаграждения сотрудников ООО «Вендинг»

|

Персонал предприятия |

2017, руб. |

2018, руб. |

2019, руб. |

Абсолютное отклонение |

Относительное отклонение, % |

|||

|

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|||||

|

Торговый персонал |

39585,13 |

46351,055 |

52205,5 |

6765,93 |

5854,41 |

17,09 |

12,63 |

|

|

- продавцы-консультанты |

42885,45 |

51943,72 |

58504,2 |

9058,27 |

6560,49 |

21,12 |

12,63 |

|

|

- операторы интернет-торговли |

36284,8 |

40758,39 |

45906,7 |

4473,59 |

5148,33 |

12,33 |

12,63 |

|

|

Специалисты |

49218,13 |

55219,31 |

62783,7 |

6001,18 |

7564,43 |

12,19 |

13,70 |

|

|

Вспомогательный персонал |

36133,7 |

38357,75 |

40509,8 |

2224,05 |

2152,05 |

6,16 |

5,61 |

|

|

Руководители |

67369,24 |

72603,9 |

78017,5 |

5234,66 |

5413,55 |

7,77 |

7,46 |

|

|

Среднемесячная сумма материального вознаграждения |

48076,55 |

53133,00 |

58379,11 |

5056,45 |

5246,11 |

10,52 |

9,87 |

|

Снижение значения указывает на сокращение разрыва в материальном стимулировании между руководителями и прочими сотрудниками ООО «Вендинг» с 61,77% в 2017 году до 50,52% в 2019 году.

Дадим оценку показателей выработки персонала предприятия (таблица 6).

Таблица 6

Выработка персонала ООО «Вендинг»

|

Показатель |

2017, чел. |

2018, чел. |

2019, чел. |

Абсолютное отклонение, +/- |

Относительное отклонение, % |

||

|

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

||||

|

Среднегодовая численность персонала, чел. |

78 |

78 |

77 |

0 |

-1 |

0,00 |

-1,28 |

|

Выручка, тыс. руб. |

216707 |

310604 |

152221 |

93897 |

-158383 |

43,33 |

-50,99 |

|

Среднегодовая выработка одного работающего, тыс. руб. |

2778,3 |

3982,1 |

1976,9 |

1203,8 |

-2005,2 |

43,33 |

-50,36 |

|

Среднегодовая численность торговых сотрудников, чел. |

32 |

32 |

31 |

0 |

-1 |

0,00 |

-3,13 |

|

Среднегодовая выработка одного торгового сотрудника, тыс. руб. |

6772,1 |

9706,4 |

4910,4 |

2934,3 |

-4796,0 |

43,33 |

-49,41 |

|

Количество рабочих дней в году, дн. |

247 |

247 |

247 |

0 |

0 |

0,00 |

0,00 |

|

Среднедневная выработка торгового сотрудника, тыс. руб. |

27,4 |

39,3 |

19,9 |

11,9 |

-19,4 |

43,33 |

-49,41 |

|

Количество рабочих часов, час. |

1970 |

1970 |

1971 |

0 |

1 |

0,00 |

0,05 |

|

Среднечасовая выработка торгового сотрудника, тыс. руб. |

3,4 |

4,9 |

2,5 |

1,5 |

-2,4 |

43,33 |

-49,44 |

|

Удельный вес торгового персонала в общей численности персонала, % |

41,03% |

41,03% |

40,26% |

0,00% |

-0,77% |

- |

- |

|

Средняя продолжительность рабочего дня, ч. |

7,96 |

7,87 |

7,9 |

-0,09 |

0,03 |

-1,13 |

0,38 |

В 2019 году на предприятии наблюдалась кризисная ситуация, что определено негативным изменением выручки, рассмотренных ранее показателей финансовой отчетности.

Сокращение выручки при практически неизменной численности персонала обозначило низкое значение показателя среднегодовой выработки одного работающего – сокращение на 2005,2 тыс. руб. за 2019 год. Среднегодовая выработка одного торгового сотрудника, соответственно, также сократилась (на 4796 тыс. руб.) и составила 4910,4 тыс. руб.

Среднедневная выработка торгового персонала уменьшилась на 49,42%, среднечасовая – на 49,44% при росте средней продолжительности рабочего дня на 0,03 часа в течение 2019 года.

Рассмотрим динамику показателей движения трудовых ресурсов ООО «Вендинг» (таблица 7).

Таблица 7

Динамика показателей движения трудовых ресурсов

ООО «Вендинг»

|

№ п/п |

Показатель |

2017, чел. |

2018, чел. |

2019, чел. |

Абсолютное отклонение, +/- |

Относительное отклонение, % |

||

|

2018 к 2017 |

2019 к 2018 |

2018 к 2017 |

2019 к 2018 |

|||||

|

1 |

Среднегодовая численность персонала, чел. |

78 |

78 |

77 |

0 |

-1 |

0,00 |

-1,28 |

|

2 |

Принято сотрудников, чел. |

5 |

7 |

7 |

2 |

0 |

40,00 |

0,00 |

|

3 |

Выбыло сотрудников, чел. |

3 |

8 |

7 |

5 |

-1 |

166,67 |

-12,50 |

|

в том числе: |

||||||||

|

4 |

в связи с сокращением численности |

0 |

2 |

1 |

2 |

-1 |

- |

-50,00 |

|

5 |

по собственному желанию |

2 |

4 |

5 |

2 |

1 |

100,00 |

25,00 |

|

6 |

уволено за прогул и др. нарушения труд. дисциплины |

1 |

2 |

1 |

1 |

-1 |

100,00 |

-50,00 |

|

Коэффициенты: |

||||||||

|

7 |

оборота по приему (стр.2 / стр.1) |

0,064 |

0,090 |

0,091 |

0,026 |

0,001 |

40,00 |

1,30 |

|

8 |

оборота по выбытию (стр.3 / стр.1) |

0,038 |

0,103 |

0,091 |

0,064 |

-0,012 |

166,67 |

-11,36 |

|

9 |

общего оборота ((стр.2 + стр.3) / стр.1) |

0,103 |

0,192 |

0,182 |

0,090 |

-0,010 |

87,50 |

-5,45 |

|

10 |

сменяемости кадров min (стр.3 / стр.1) |

0,038 |

0,103 |

0,091 |

0,064 |

-0,012 |

166,67 |

-11,36 |

|

11 |

текучести кадров ((стр.5 + стр.6) / стр.1) |

0,038 |

0,077 |

0,078 |

0,038 |

0,001 |

100,00 |

1,30 |

Анализ показателей движения трудовых ресурсов предприятия указывает на рост оборота по приему работников на 0,026 в 2018 году и на 0,001 в 2019 году, несмотря на наличие кризисной ситуации. Общий оборот сократился на 5,45% за 2019 год в связи с уменьшением количества выбывших в течение года сотрудников на 1 чел.

Текучесть кадров в 2019 году составляла 0,078. Значительное увеличение текучести кадров наблюдалось в 2018 году – на 0,038.

Таким образом, отмечается низкая эффективность использования трудовых ресурсов в ООО «Вендинг» по итогам анализа за 2019 год. Основным недостатком в системе управления персонала является отсутствие учета кризисной ситуации в направлениях менеджмента.

2.3. Оценка практики формирования фонда оплаты труда в организации

Цель мотивационного менеджмента ООО «Вендинг» состоит в создании условий максимального согласования целей и действий работников и подразделений с целями компании, что является основным назначением управления персоналом, ее решение составляет стержень системы материальной мотивации персонала. Эффективность СМП будет достигнута в тех случаях, когда мотивационный менеджмент предприятия позволит большинству действующих субъектов актуализировать свои мотивы в процессе и по результатам выполнения своих рабочих функций, реализующих цели организации. Мотивированное поведение (целеустремленное и энергичное) совершается под влиянием определенной потребности, а не под влиянием напрямую действующего стимула или манипулятивного «удара» по слабости человека.

Динамика средней окладной части заработной платы работников компании по категориям представлена в таблице 8.

Таблица 8

Динамика средней окладной части заработной платы работников ООО «Вендинг» по категориям

|

Категория |

2017, руб. |

2018, руб. |

2019, руб. |

Абсолютное отклонение, +/- руб. |

Относительное отклонение, % |

|||||

|

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

2019 к 2018 |

2019 к 2017 |

2018 к 2017 |

|||||

|

Административный персонал |

41403 |

43045,2 |

48214,6 |

5169,4 |

9082,6 |

1642,2 |

12,01 |

23,21 |

3,97 |

|

|

Специалисты |

27009,6 |

29734,8 |

40525,8 |

10791 |

18619,2 |

2725,2 |

36,29 |

84,99 |

10,09 |

|

|

Вспомогательный персонал |

23908,2 |

26350,2 |

30979,8 |

4629,6 |

12294 |

2442 |

17,57 |

65,79 |

10,21 |

|

|

Торговый персонал |

17284,2 |

20400,6 |

21665,4 |

1264,8 |

4535 |

3116,4 |

6,20 |

26,47 |

18,03 |

|

|

Итого средняя окладная часть заработной платы в компании |

27401,25 |

29882,7 |

35346,4 |

5463,7 |

11132,7 |

2481,45 |

18,28 |

45,98 |

9,06 |

|

Средний оклад в ООО «Вендинг» к концу 2019 году составлял 35346,4 руб., что выше показателя предыдущего года на 5463,7 руб. или на 18,28% и выше показателя 2017 года на 11132,7 руб. или на 45,98%. Наибольший рост окладной части заработной платы в относительных отклонениях наблюдался у специалистов (в 2019 году рост относительно показателя 2017 года составил 84,99%).

Внедрение оплаты труда по результату в 2018 году привело к росту средней окладной части заработной платы в компании на 2481,45 руб. или на 9,06%, что является несущественным показателем для сотрудников. При этом рост средней окладной части заработной платы торгового персонала составил 3116,4 руб. или 18,03%, а окладная часть заработной платы административного персонала выросла на 1642,2 руб. или на 3,97%.

Заработная плата работников компании складывается из окладной части и премиальных выплат.

Рассмотрим динамику премиальных выплат работникам компании (таблица 9).

Таблица 9

Динамика премиальных выплат работникам ООО «Вендинг»

|

Категория |

2012, руб. |

2013, руб. |

2017, руб. |

2018, руб. |

2019, руб. |

Абсолютное отклонение, +/- руб. |

Относительное отклонение, % |

|||||

|

2019 к 2018 |

2019 к 2012 |

2018 к 2017 |

2019 к 2018 |

2019 к 2012 |

2018 к 2017 |

|||||||

|

Административный персонал |

22373 |

23534,8 |

25966,24 |

29558,7 |

29802,9 |

244,2 |

7429,9 |

3592,46 |

0,83 |

33,21 |

13,84 |

|

|

Специалисты |

18238 |

21313,6 |

22208,53 |

25484,51 |

22257,9 |

-3226,61 |

4019,9 |

3275,98 |

-12,66 |

22,04 |

14,75 |

|

|

Вспомогательный персонал |

10563,2 |

10894 |

12225,5 |

12007,55 |

9530 |

-2477,55 |

-1033,2 |

-217,95 |

-20,63 |

-9,78 |

-1,78 |

|

|

Торговый персонал |

15962,8 |

15913,2 |

22300,93 |

25950,46 |

30540,1 |

4589,65 |

14577,3 |

3649,53 |

17,69 |

91,32 |

16,36 |

|

|

Итого средняя премиальная выплата |

16784,25 |

17913,9 |

20675,3 |

23250,3 |

23032,73 |

-217,58 |

6248,48 |

2575 |

-0,94 |

37,23 |

12,45 |

|

По показателю премиальных выплат в ООО «Вендинг» в 2019 году по сравнению в 2018 годом премии персонала выросли у административных и торговых сотрудников. Наблюдалась общая динамика в сторону сокращения премий на 217,58 руб. или на 0,94%. Относительно показателя 2012 года рост средних премиальных выплат был не таким значительным как рост окладной части и составил 6248,48 руб. или 37,23%.

После внедрения оплаты труда по результату в 2018 году в компании средние премиальные выплаты выросли на 2575 руб. или на 12,45%. Снижение среднего показателя премий наблюдалось у вспомогательного персонала (на 217,95 руб. или на 1,78%), что объясняется проблемами определения дополнительных выплат для отдельных сотрудников организации. В целом, для вспомогательного персонала компании внедрение оплаты труда по результату привело к снижению премий в 2019 году по сравнению с 2012 годом на 1033,2 руб. или на 9,78%.

Снижение объясняется непониманием руководством организации основных принципов системы оплаты труда, особенно, касающихся части дополнительных выплат по результату. При расчете премиальных выплат в компании определены показатели начисления дополнительных выплат, не учитывающие специфику специальности. Так, к примеру, инженерам по техническому обслуживанию оборудования начисляются премии по объемам продаж.

Общий фонд оплаты труда компании в 2019 году составил: 58379,13 * 77 * 12 = 53942,32 тыс. рублей, что выше показателя 2018 года на 4847,42 тыс. рублей или на 9,87%.

График удельного веса премии к окладу ООО «Вендинг» представлен на рисунке 6.

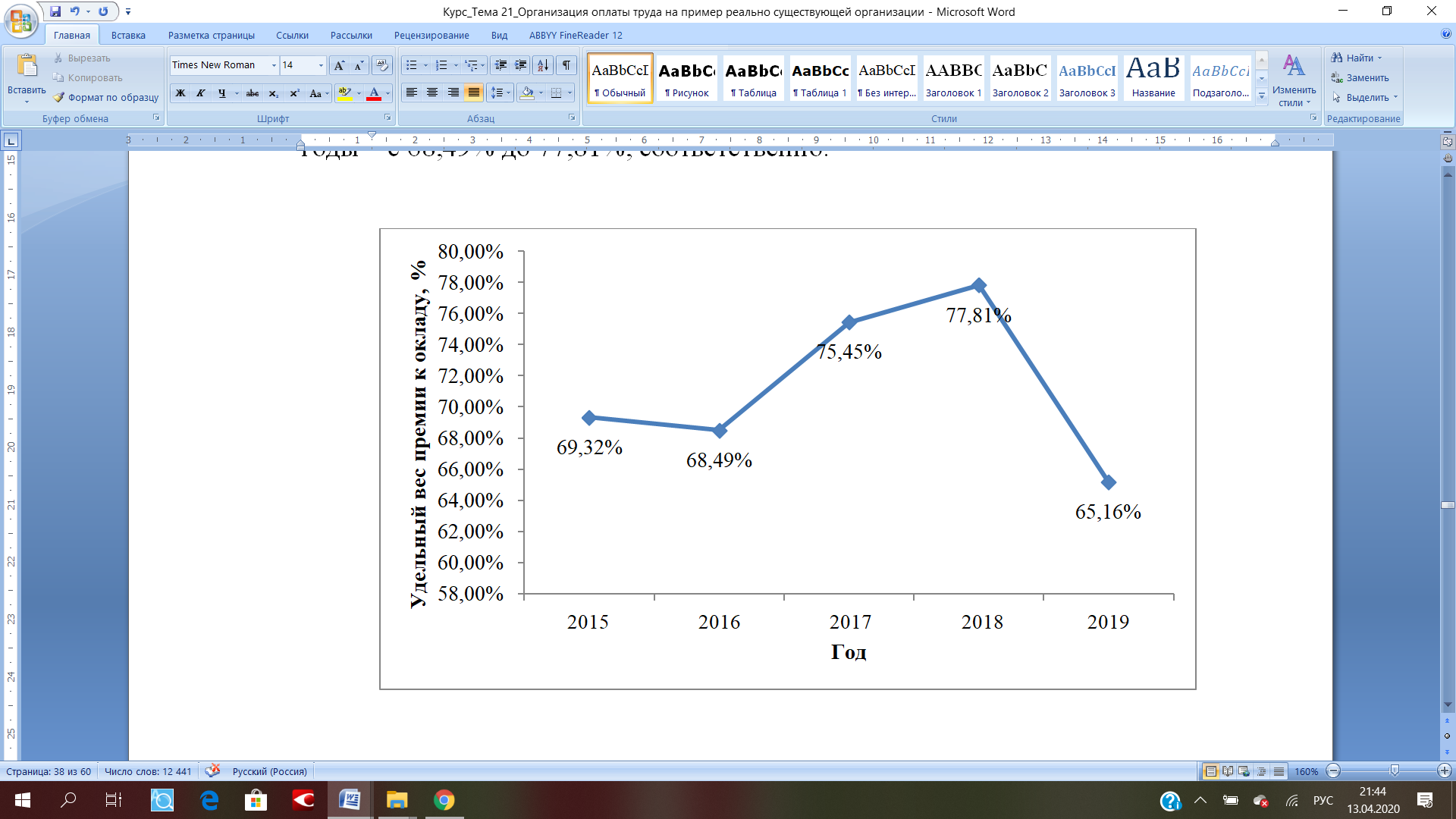

Рисунок 6. График удельного веса премии к окладу ООО «Вендинг»

Наблюдается сокращение удельного веса премии к окладу, начиная с 2018 года - после внедрения оплаты труда по результату (с 77,81% в 2018 году до 65,16% в 2019 году). Рост показателя наблюдался стабильно в 2016-2018 годы – с 68,49% до 77,81%, соответственно.

При формировании фонда оплаты труда в компании отдельно учитываются премиальные выплаты.

Расчет премии для финансового отдела и бухгалтерии компании производится, исходя из нормы надбавок за квалификацию.

Пример расчета:

Необходимо начислить заработную плату экономисту ООО «Вендинг», должностной оклад которого составляет 41900 руб. Ему установлена надбавка за квалификацию 20%. Работник отработал в месяце норму рабочего времени.

В компании установлены следующие показатели премирования:

- первый основной показатель - выполнение плана прибыли месяца, за что выплачивается премия в размере 30% базового заработка;

- второй основной показатель - выполнение плана выручки от продаж за месяц, за что выплачивается премия в размере 15% базового заработка;

- дополнительный показатель - своевременная сдача статистической отчетности - 15% базового заработка.

Все показатели премирования выполнены.

Расчет. 1. Определяется базовый заработок работника за месяц

41900 + 41900 * 0,2 = 50280 руб.

2. Рассчитывается размер премии работника:

30% +15% +15% = 60%.

3. Находится сумма премии:

50280 * 0,6 = 30168 руб.

4. Определяется вся заработная плата работника за месяц:

50280 + 30168 = 80448 руб.

Вывод. Заработная плата экономиста за месяц составит 80448 руб.

Для специалистов инженерных специальностей в ООО «Вендинг» расчет премиальных выплат производится, исходя из категории.

Инженеров компании премируют за: выполнение месячной нормы труда – 25%, перевыполнение месячной нормы труда – 20%, положительные отзывы клиентов (более двух) – 15%.

Пример расчета:

Необходим определить заработную плату инженеру I категории при окладе 43000 руб. Инженером было отработано 22 дня из 24, выполнена месячная норма труда, есть 3 положительных отзыва на работу сотрудника.

Расчет. 1. Определяется должностной оклад работника за отработанное время:

43000 : 24 * 20 = 35833,3 руб.

Расчет 2. Рассчитывается общий процент премии работника:

25% + 15% = 40%

Расчет 3. Находится сумма премии работника:

35833,3 * 0,4 = 14333,32 руб.

Расчет 4. Рассчитывается вся заработная плата инженера за месяц:

35833,3 + 14333,32 = 50166,62 руб.

Пример расчета:

Необходимо определить заработную плату специалисту I категории компании за месяц при повременно-премиальной системе с учетом оклада. Его должностной оклад составляет 42250 руб. Он отработал 20 дней из 24 рабочих дней нормы месяца.

В компании за месяц рентабельность капитала возросла с 24,2 до 24,35%; прирост выручки к соответствующему периоду прошлого года и сопоставимых ценах составил 1,5%; план прибыли месяца выполнен; КТВ работника превышает 1,0 балла.

Расчет. 1. Определяется должностной оклад работника за отработанное время:

42250 : 24 * 20 = 35208,3 руб.

Расчет 2. Находится процент премии за выполнение обязательного показателя премирования - прирост рентабельности капитала на 0,15% т. е. с 24,2% до 24,35%:

0,15 * 20/0,1 = 30%.

Расчет 3. Рассчитывается общий процент премии работника:

30% (прирост рентабельности капитала) + 15% (выполнение дневной нормы выработки) + 15% (прирост выручки) + 10% (КТВ превышает 1 балл) = 70%.

Расчет 4. Находится сумма премии работника:

35208,3 * 0,7 = 24645,81 руб.

Расчет 5. Рассчитывается вся заработная плата специалиста за месяц:

35208,3 + 24645,81 = 59854,11 руб.

Вывод. Заработная плата специалиста ООО «Вендинг» составит за месяц: 59854,11 руб.

При установлении размера вознаграждения в компании учитывается порог чувствительности. Такой величиной для работника является прибавка к заработку в размере не ниже 10%.

Текущая ситуация с оплатой труда в компании характеризуется недостаточной конкурентоспособностью в сравнении с крупными сетевыми компаниями розничной торговли и ниже средних компаний торгового рынка.

Данные по средней заработной плате на малых, средних и крупных предприятиях Москвы представлены в таблице 10.

Таблица 10

Данные по средней заработной плате на малых, средних и крупных предприятиях Москвы рынка торговли, включая торговлю оборудованием для вендинга[40]

|

Показатель |

2017 |

2018 |

2019 |

Отклонение |

|

|

2018 к 2017 |

2019 к 2018 |

||||

|

Малые предприятия |

40309 |

43112 |

49499 |

2803 |

6387 |

|

Средние предприятия |

54030 |

57771 |

59747 |

3741 |

1976 |

|

Крупные предприятия, Корпорации |

56858 |

61910 |

64955 |

5052 |

3045 |

|

ООО «Вендинг» |

48076,55 |

53133 |

58379,11 |

5056,45 |

5246,11 |

Так, в 2019 году средняя заработная плата сотрудников крупных предприятий торгового рынка составляла 64955 руб. (на исследуемом предприятии - 58379,11 руб.). Материальное стимулирование в компании ООО «Вендинг» находится на уровне малого предприятия.

Таким образом, среди недостатков формирования фонда оплаты труда в рассматриваемой организации следует отметить:

1. Для разных категорий персонала применяются сходные критерии оценки результативности труда, что отрицательным образом сказывается на справедливости системы оплаты труда.

2. Среднемесячная заработная плата операторов интернет-торговли значительно ниже показателя продавцов-консультантов при незначительной разнице в условиях труда.

3. Средняя заработная плата в компании характеризуется недостаточной конкурентоспособностью в сравнении со средними и крупными предприятиями рынка.

Выводы

В главе рассмотрена и оценена эффективность действующей системы оплаты труда в ООО «Вендинг». ООО «Вендинг» - крупнейший импортер оборудования Necta и ингредиентов Ristora и платежных систем Fage, NRI, CashCode, ICT для вендинга. Организационная структура компании – линейно-функциональная.

Численность трудовых ресурсов предприятия в 2019 году составила 77 человек. Основную долю персонала составляли специалисты (45,45%), на втором месте – торговый персонал (40,26%). 44,16% сотрудников имеют экономическое образование, 37,66% - высшее образование. Среднемесячная заработная плата сотрудников в 2019 году выросла на 5246,11 руб. или на 9,87% и составила 58379,11 руб. Выявлена низкая эффективность использования трудовых ресурсов в ООО «Вендинг» по итогам анализа за 2019 год. В текущих направлениях менеджмента не учитываются кризисные тенденции экономики.

Заработная плата сотрудников компании формируется из оклада и премии. Главным недостатком формирования заработной платы является низкая ее конкурентоспособность на рынке.

Заключение

Рассмотрев теоретические и аналитические аспекты организации и оптимизации оплаты труда на примере организации, можно сделать ряд ключевых выводов, отражающих и раскрывающих наличие проблем, требующих решения.

Определено, что цена труда жителей страны определяется стоимостью средств существования, которая должна обеспечивать необходимый уровень воспроизводства. Для конкретной семьи эта цена равна потребительскому бюджету семьи работника и представляет собой баланс доходов и расходов.

В условиях современной экономики на цену труда влияют различные факторы: прежде всего - это спрос и предложение на рабочую силу; конкуренция работников и предпринимателей; уровень жизни; государственное регулирование в сфере заработной платы и доходов населения и т.д.

Оплату труда можно рассматривать с двух сторон: во-первых, как оплату за уже прошедший труд и полученные результаты, а во-вторых - как мотивацию и стимул к дальнейшей заинтересованности работника к повышению отдачи от своего труда, своему личностному и профессиональному росту. На предприятии организация заработной платы призвана способствовать развитию социального партнерства между работниками и работодателями, достижению компромисса между ними.

Главной особенностью оплаты труда в организации является наличие различных форм, систем в формировании заработной платы. Коммерческое предприятие вправе самостоятельно выбирать и принимать систему оплаты труда и формировать ФОТ.

Оплата труда в дилерской сети очень близка к оплате по гражданско-правовому договору, однако имеет место и в трудовом праве. Сотрудник обязан реализовать некую массу товаров компании, которую он закупает за собственный счёт. Разница между закупочной ценой и ценой продажи третьим лицам и является заработной платой лица.

Компания «Вендинг» - крупнейший импортер оборудования Necta и ингредиентов Ristora и платежных систем Fage, NRI, CashCode, ICT для вендинга.

Проведенный анализ движения трудовых ресурсов в компании показал, что изменение численности персонала компании в 2019 году по сравнению с показателем 2018 года составило +1 чел. или +1,32%. Общая численность персонала по данным на конец 2019 года составила 77 человек.

Общая среднемесячная сумма материального вознаграждения сотрудников предприятия в 2018 году выросла на 5056,45 руб. или на 10,52%, в 2019 году – на 5246,11 руб., или на 9,87%.

При уровне инфляции в 2019 году, достигшем 5,4% (по данным Росстата), средний темп роста материального стимулирования в ООО «Вендинг» соответствовал минимально необходимому уровню по всем категориям персонала.

В 2019 году на предприятии наблюдалась кризисная ситуация, что определено негативным изменением выручки и отдельных показателей финансовой отчетности.

Управление персоналом в ООО «Вендинг» осуществляется на основании «Положения об управлении персоналом компании».

Текущая ситуация с оплатой труда компании характеризуется недостаточной конкурентоспособностью в сравнении с крупными сетевыми компаниями розничной торговли и ниже средних компаний торгового рынка.

В 2019 году средняя заработная плата сотрудников крупных предприятий торгового рынка составляла 64955 руб. (на исследуемом предприятии - 58379,11 руб.). Материальное стимулирование в компании ООО «Вендинг» находится на уровне малого предприятия.

Среди недостатков действующей системы оплаты труда в компании выделены:

1. Для разных категорий персонала применяются сходные критерии оценки результативности труда, что отрицательным образом сказывается на справедливости системы оплаты труда.

2. Среднемесячная заработная плата операторов интернет-торговли значительно ниже показателя продавцов-консультантов при незначительной разнице в условиях труда.

3. Средняя заработная плата в компании характеризуется недостаточной конкурентоспособностью в сравнении со средними и крупными предприятиями рынка.

В целях совершенствования системы оплаты труда персонала ООО «Вендинг» может быть предложено:

- усовершенствовать систему оплаты труда сервисных инженеров, обеспечив учет результатов труда при оценке доплат;

- разработать дополнительные стимулы для торгового персонала предприятия;

- разработать систему премирования для вспомогательного персонала.

Список использованной литературы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 № 51-ФЗ (с изм. и доп., вступ. в силу с 06.08.2017) (ред. от 29.07.2017) // СПС «КонсультантПлюс»

- Гражданский кодекс Российской Федерации (часть вторая) от 26.01.1996 № 14-ФЗ (ред. от 28.03.2017) // СПС «КонсультантПлюс»

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ (с изм. и доп., вступ. в силу с 01.01.2017) (ред. от 29.07.2017) // СПС «КонсультантПлюс»

- Федеральный закон от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда» (ред. от 19.12.2019) // СПС «КонсультантПлюс»

- Абузярова Н.А. Конституционные основы заработной платы и социального страхования в России // Журнал российского права. - 2019. - № 7. - С. 12-19.

- Алиев И.М. Экономика труда 2-е изд., пер. и доп. учебник для бакалавриата и магистратуры / И.М. Алиев, Н.А. Горелов, Л.О. Ильина. - Люберцы: Юрайт, 2019. - 478 c.

- Афонин С.Н. Оптимизация затрат на оплату труда в организациях социальной сферы региона // Микроэкономика. - 2019. - № 6. - С. 120-125.

- Ветлужских Е. Мотивация и оплата труда: Инструменты. Методики. Практика. 7-е изд / Е. Ветлужских. - М.: Альпина Паблишер, 2019. - 149 c.

- Габуева Л.А. Оплата труда персонала медицинских организаций: эффективный контракт: Учебно-методич. пособие / Л.А. Габуева, Э.В. Зимина. - М.: Проспект, 2018. - 296 c.

- Горелов Н.А. Оплата труда персонала: методология и расчеты : учебник и практикум для бакалавриата и магистратуры / Н.А. Горелов. - М. : Издательство Юрайт, 2019. - 412 с.

- Гришина Е.Е. Дифференциация заработной платы в России: региональный и профессиональный аспекты / Е.Е. Гришина, Ю.М. Казакова, В.Ю. Ляшок // Вопросы статистики. - 2019. - № 11. - С. 45-52.

- Демененко И.А., Эймонт Д.А. Государственное регулирование спроса и предложения на труд // NovaInfo.Ru. - 2019. - Т.1. - № 53. - С. 340-345.

- Ермолаева С.Г. Рынок труда : учебное пособие / С.Г. Ермолаева. - Екатеринбург : Изд-во Урал. ун-та, 2018. - 108 с.

- Зарова Е.В. Статистические ресурсы и методы прогнозирования показателей заработной платы наемных работников / Е.В. Зарова, С.Н. Мусихин, П.А. Смелов // Вопросы статистики. - 2019. - № 11. - С. 19-28.

- Кек-Манджиева З.В. Учет и внутренний контроль расчетов по оплате труда в организации / З.В. Кек-Манджиева // Актуальные вопросы экономических наук. - 2018. - № 42. - С. 90-96.

- Коваленко М.А. Грейдинг: какие нюансы необходимо учесть? // Управление человеческим потенциалом. - 2018. - № 1 (41). - С. 66-71.

- Конюкова Н.И. Оплата труда персонала : учебное пособие / Н.И. Конюкова. - М.: КНОРУС, 2017. - 160 с.

- Лобанова Т.Н. Мотивация и стимулирование трудовой деятельности: учебник и практикум для академического бакалавриата / Т.Н. Лобанова. - М. : Издательство Юрайт, 2017. - 482 с.

- Марченкова И. Н. Аудит расчетов с персоналом по оплате труда / И. Н. Марченкова // Территория науки. - 2018. - № 3. - С. 124-129.

- Мизинцева М.Ф. Оценка персонала: учебник и практикум для академического бакалавриата / М.Ф. Мизинцева, А.Р. Сардарян. - М.: Издательство Юрайт, 2017. - 378 с.

- Мотивация трудовой деятельности : учебное пособие / коллектив авторов. - М. : КНОРУС ; Астрахань : АГУ, ИД «Астраханский университет», 2019. - 160 c.

- Одегов Ю.Г. Экономика труда : учебник и практикум для академического бакалавриата / Ю.Г. Одегов, Г.Г. Руденко. - 3-е изд., перераб. и доп. - М. : Издательство Юрайт, 2018. - 386 с.

- Оплата труда персонала : учебник и практикум для академического бакалавриата / под общ. ред. О. А. Лапшовой. - М. : Издательство Юрайт, 2019. - 308 с.

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии : учебно-практическое пособие / В.П. Пашуто. - 7-е изд., стер. - М. : КНОРУС, 2017. - 318 с.

- Попов А.В. Заработная плата как инструмент стимулирования трудовой деятельности // Социологические исследования. - 2019. - № 7. - С. 40-47.

- Пуляева В.Н. Развитие системы оплаты труда работников сферы услуг // Актуальные проблемы социальной и экономической психологии: методология, теория, практика : cб. науч. ст. - М., 2019. - С. 75-86.

- Рофе А.И. Экономика труда : учебник / А.И. Рофе. - 3-е изд., доп. и перераб. - М. : КНОРУС, 2017.- 374 с.

- Рыженков А.Я. Трудовое право: учебное пособие для прикладного бакалавриата / А.Я. Рыженков, В.М. Мелихов, С.А. Шаронов. - 2-е изд., перераб. и доп. - М.: Издательство Юрайт, 2017. - 206 с.

- Садым В.В. Заработная плата: современный взгляд учета и контроля / В.В. Садым, Ю.М. Батракова, С.В. Ропотан // Проблемы экономики и менеджмента. - 2018. - № 6 (46). - С. 96-99.

- Скляревская В.А. Экономика труда: Учебник для бакалавров / В.А. Скляревская. - М.: ИТК Дашков и К, 2018. - 304 c.

- Соломанидина Т.О. Мотивация и стимулирование трудовой деятельности: учебник и практикум для академического бакалавриата / Т.О. Соломанидина, В.Г. Соломанидин. - 3-е изд., перераб. и доп. - М.: Издательство Юрайт, 2017. - 323 с.

- Трегулова Н.Г., Солохин С.Ф. Направления создания системы стимулирования труда // Альманах современной науки. - 2019. - № 1-4 (4). - С. 66-68.

- Шапиро С.А. Основы трудовой мотивации :учебное пособие / С.А. Шапиро. - 3-е изд., перераб. и доп. - М. : КНОРУС, 2019. - 268 с.

- Экономика и социология труда. В 2 ч. Часть 2 : учебник и практикум для академического бакалавриата / под общ. ред. О.В. Кучмаевой. - М.: Издательство Юрайт, 2017. - 256 с.

- Федеральная служба государственной статистики» [Электронный ресурс]. - М., 2017. - Режим доступа: http://www.gks.ru/

Приложения

Приложение 1

Финансовая отчетность ООО «Вендинг» за 2017-2019 годы, тыс. руб.

Бухгалтерский баланс

|

АКТИВ |

Код строки |

2019 год |

2018 год |

2017 год |

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

1110 |

|||

|

Основные средства |

1150 |

17852 |

5158 |

3231 |

|

Доходные вложения в материальные ценности |

1160 |

|||

|

Финансовые вложения |

1170 |

|||

|

Отложенные налоговые активы |

1180 |

|||

|

Прочие внеоборотные активы |

1190 |

|||

|

ИТОГО по разделу I |

1100 |

17852 |

5158 |

3231 |

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

1210 |

15524 |

13 |

2 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

|||

|

Дебиторская задолженность |

1230 |

71655 |

64913 |

82857 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

|||

|

Денежные средства и денежные эквиваленты |

1250 |

2986 |

8610 |

8908 |

|

Прочие оборотные активы |

1260 |

33 |

||

|

ИТОГО по разделу II |

1200 |

90166 |

73570 |

91768 |

|

БАЛАНС (актив) |

1600 |

108017 |

78727 |

94998 |

|

ПАССИВ |

Код строки |

|||

|

III. КАПИТАЛ И РЕЗЕРВЫ |

||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

16 |

16 |

16 |

|

Собственные акции, выкупленные у акционеров |

1320 |

|||

|

Переоценка внеоборотных активов |

1340 |

|||

|

Добавочный капитал (без переоценки) |

1350 |

|||

|

Резервный капитал |

1360 |

|||

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

6467 |

6050 |

1014 |

|

ИТОГО по разделу III |

1300 |

6483 |

6066 |

1030 |

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1410 |

|||

|

Отложенные налоговые обязательства |

1420 |

|||

|

Оценочные обязательства |

1430 |

|||

|

Прочие обязательства |

1450 |

|||

|

ИТОГО по разделу IV |

1400 |

|||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

||||

|

Заемные средства |

1510 |

|||

|

Кредиторская задолженность |

1520 |

101534 |

72661 |

93968 |

|

Доходы будущих периодов |

1530 |

|||

|

Оценочные обязательства |

1540 |

|||

|

Прочие обязательства |

1550 |

|||

|

ИТОГО по разделу V |

1500 |

101535 |

72662 |

93969 |

|

БАЛАНС (пассив) |

1700 |

108017 |

78727 |

94998 |

Отчет о финансовых результатах

|

Наименование показателя |

Код строки |

2019 год |

2018 год |

2017 год |

|

Выручка |

2110 |

152221 |

310604 |

216707 |

|

Себестоимость продаж |

2120 |

123348 |

282478 |

185413 |

|

Валовая прибыль (убыток) |

2100 |

28873 |

28126 |

31294 |

|

Коммерческие расходы |

2210 |

|||

|

Управленческие расходы |

2220 |

19839 |

19291 |

16854 |

|

Прибыль (убыток) от продаж |

2200 |

9034 |

8835 |

14440 |

|

Доходы от участия в других организациях |

2310 |

|||

|

Проценты к получению |

2320 |

|||

|

Проценты к уплате |

2330 |

|||

|

Прочие доходы |

2340 |

750 |

555 |

2264 |

|

Прочие расходы |

2350 |

9355 |

2057 |

15265 |

|

Прибыль (убыток) до налогообложения |

2300 |

429 |

7333 |

1439 |

|

Текущий налог на прибыль |

2410 |

11 |

1477 |

417 |

|

в т.ч. постоянные налоговые обязательства (активы) |

2421 |

|||

|

Изменение отложенных налоговых обязательств |

2430 |

|||

|

Изменение отложенных налоговых активов |

2450 |

|||

|

Прочее |

2460 |

|||

|

Чистая прибыль (убыток) |

2400 |

418 |

5856 |

1022 |

Приложение 2

Положение об оплате и стимулировании труда работников ООО «Вендинг»

1.1. Положение об оплате и стимулировании труда (далее по тексту Положение) работников ООО «Вендинг» определяет:

- принципы формирования денежного вознаграждения;

- порядок расчета денежного вознаграждения;

- технологию оценки труда.

1.2. Положение направлено на:

- стимулирование продуктивности труда работников ООО «Вендинг»;

- решение проблемы избыточного увеличения и нерационального расходования фонда оплаты труда (далее по тексту ФОТ).

1.3. Критериями оценки труда вспомогательного персонала ООО «Вендинг» на период 2018 года являются:

- исполнительская дисциплина;

- качество работы;

- нарушение трудовой дисциплины.

1.4. Критериями оценки труда торгового персонала ООО «Вендинг» на период 2018 года являются:

- качество обслуживания покупателей;

- показатель личной производительности труда по отношению к показателю предыдущего периода;

- соблюдение трудовой дисциплины.