Функции менеджмента (Теоретическая глава. Функции менеджмента: планирование, организация, мотивация, контроль)

Содержание:

Введение

В годы перехода нашей экономики на рыночные основы ведения хозяйства наряду с привычным словосочетанием "управление организацией или предприятием" стало нередким и другое – "менеджмент организации или предприятия". В настоящее время они чаще всего используются как понятия идентичные, взаимозаменяемые. Основанием для этого является одинаковая сущность категорий, выражаемых русским словом "управление" и английским "менеджмент".

Актуальность темы заключается в том, что успешная управленческая деятельность организации в существенной мере зависит от глубины знания функций менеджмента и мастерства их применения в конкурентной борьбе на внутренних и внешних рынках. Чем ниже применяемость функций менеджмента в организациях, тем чаще они разоряются, негативно воздействуя на окружающую их среду. Именно поэтому данные функции менеджмента являются важнейшим объектом исследования, как для специалистов, так и современных практиков, использующие достижения функций в процессе всей деятельности организации.

Целью работы является определение значимости основных функций менеджмента и анализ реализации этих функций в конкретной организации.

Для реализации целей, нужно поставить задачи.

В задачи входит:

- Определение целей и этапов для функции планирования;

- Рассмотрение функции организация;

- Установление значения функции мотивации;

- Исследование видов и форм контроля;

- Разработка мероприятия направленного на совершенствование мотивации в конкретной фирме.

Любая деятельность требует управления. Менеджмент - это особый вид деятельности, специфический характер которой связан с выполнением управленческих действий - функций управления. Впервые состав управленческих функций был предложен А. Файолем: "Управлять - это значит предвидеть, планировать, организовывать, распоряжаться, координировать и контролировать".

Методы и техника реализации специфических функций менеджмента лежат в основе профессиональной деятельности любого менеджера. Выполнение функций менеджмента предполагает затраты времени и ресурсов. Ограниченность ресурсов требует эффективного их распределения и использования с учетом взаимозависимости и взаимосвязанности функций управления. Именно поэтому все проблемы управления рассматриваются через призму управленческих процессов, т. е. последовательности действий по преобразованию ресурсов в результаты. Некоторые примеры: процессы коммуникационные и принятия управленческих решений, производственные (технологические) процессы и процесс закупок, и множество других.

Цели и задачи управления менеджеров являются отправным моментом для определения объема и видов управленческих работ, которые обеспечивают их достижение. Речь идет о функциях, которые являются составными частями любого процесса управления вне зависимости от особенностей (размера, назначения, формы собственности и т.д.) той или иной организации. Поэтому их называют общими и в их составе выделяют планирование, организацию, координацию, контроль и мотивацию.

Функции управления имеют специфический характер, особое содержание и могут осуществляться самостоятельно, быть как несвязанными между собой, так и неразрывно связанными, то есть все управленческие функции объединены в целостный процесс.

Каждая из четырех функций менеджмента является для организации жизненно важной. Планирование как функция управления обеспечивает основу для других функций и считается главнейшей из них, функции же организации, мотивации и контроля ориентированы на выполнение тактических и стратегических планов организации.

Результатом работы будет анализ функционирования организации с точки зрения выполнения в ней основных функций менеджмента и внесение предложений по улучшению реализации этих функций, что должно повысить эффективность хозяйственной деятельности организации.

1 Теоретическая глава. Функции менеджмента: планирование, организация, мотивация, контроль

1.1 Планирование: сущность, функции, организационные цели и этапы

мотивация планирование контроль менеджмент

Взаимосвязь между функциями менеджмента представлена круговой диаграммой, показывающей содержание любого процесса управления. Стрелки на диаграмме показывают, что движение от стадии планирования к контролю возможно лишь путем выполнения работ, связанных с организацией процесса и с мотивированием работающих. В центре диаграммы находится функция координации, обеспечивающая согласование и взаимодействие всех остальных.

Теперь ознакомимся поближе с каждой функцией по отдельности.

Планирование - это определение системы целей функционирования и развития организации, а также путей и средств их достижения. Любая организация не может обходиться без планирования, так как необходимо принимать управленческие решения относительно:

- распределения ресурсов;

- координации деятельности между отдельными подразделениями;

- координации с внешней средой (рынком);

- создания эффективной внутренней структуры;

- контроля за деятельностью;

- развития организации в будущем.

Весь процесс планирования в организации разделяется на три уровня: стратегический, тактическое планирование и оперативный. Стратегическое планирование - это определение целей и процедур организации в долгосрочной перспективе, тактическое планирование – это определение промежуточных целей на пути достижения стратегических целей и задач, оперативное планирование - это система управления организацией на текущий период времени. Процесс планирование осуществляется в следующем порядке:

1) разрабатывается миссия организации;

2) исходя из миссии, разрабатываются цели;

3) производится оценка и анализ внешней и внутренней среды организации;

4) анализ стратегических альтернатив;

5) выбор конкретной стратегии;

6) реализация стратегии;

7) оценка стратегии;

8) миссия организации.

После установления цели и выбора альтернативных путей ее достижения (стратегии) основными компонентами формального планирования являются:

- тактика, или как добиться того или иного результата;

- политика, или обще руководство для действий и принятия решений, которое облегчает достижение целей;

- процедуры, или описание действий, которые следует предпринимать в конкретной ситуации;

- правила, или что должно быть сделано в каждой конкретной ситуации.

В процессе планирования обычно выделяют восемь этапов:

Этап 1. Целеполагание (формулировка целей).

Этап 2. Подбор, анализ и оценка способов достижения поставленных целей.

Этап 3. Составление перечня необходимых действий.

Этап 4. Составление программы работ (плана мероприятий).

Этап 5. Анализ ресурсов.

Этап 6. Анализ разработанного варианта плана.

Этап 7. Подготовка детального плана действий.

Этап 8. Контроль за выполнением плана, внесение необходимых изменений в случае необходимости.

Для реализации процесса планирования также необходимо иметь налаженную организационную систему. Работа организации направлена на достижение планового показателя, и от того, как построена и скоординирована эта работа, зависит результат. Даже самые идеальные планы не будут реализованы без соответствующей организации. Должна существовать исполнительская структура. Кроме того, у организации должна существовать возможность будущего развития, так как без этого организация будет разрушаться (если мы не развиваемся, значит, мы умираем). Будущее организации зависит от условий среды, в которой она работает, от навыков и знаний персонала, от того места, которое организация занимает в отрасли (регионе, стране).

Результатом процесса планирования является план. План - это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий и их исполнителей. Планы и планирование имеют различные вариации, и их можно рассматривать с разных точек зрения.

По широте охвата:

1) корпоративное планирование (для всей компании в целом);

2) планирование по видам деятельности (планирование производства ковров);

3) планирование на уровне конкретного подразделения (планирование работы цеха).

По функции:

1) производственное;

2) финансовое;

3) кадровое;

4) маркетинговое.

По подфункции (например, для маркетинга):

1) планирование ассортимента;

2) планирование рекламы;

3) планирование продаж.

По временному периоду:

1) долгосрочное планирование - 5 лет и более;

2) среднесрочное планирование - от 2 до 5 лет;

3) краткосрочное планирование - до года.

По степени детализации планов:

1) стратегическое планирование;

2) оперативное или тактическое планирование.

По обязательности выполнения:

3) директивные планы для непосредственного обязательного исполнения;

4) индикативные планы, которые являются ориентированными и зависят от индикаторов политической, экономической и др. деятельности.

План как итог планирования для исполнителей является директивным документом и должен включать как обязательные, так и рекомендательные показатели, причем с увеличением сроков планирования число индикативных (рекомендательных) показателей растет.

Различают три основные формы организации планирования:

1) "сверху вниз";

2) "снизу вверх";

3) "цели вниз - планы вверх".

Планирование базируется на данных прошлых периодов деятельности, но целью планирования является деятельность предприятия в перспективе и контроль за этим процессом. Поэтому надежность планирования зависит от точности и правильности информации, которую получают менеджеры. Качество планирования в большей степени зависит от интеллектуального уровня компетенции менеджеров и точности прогнозов относительно дальнейшего развития ситуации.

1.2 Организация – как одна из функций менеджмента

Реализация планов требует организации, которая представляет следующий этап менеджмента. Под организацией понимается процесс: определение рациональных форм разделения труда; распределение работы среди работников, групп работников и подразделений; разработки структуры органов управления; регламентация функций, подфункций, работ, операций; установление прав и обязанностей органов управления и должностных лиц; подбора и расстановки кадров. Функция организации представляет вид управленческой деятельности, направленной на обеспечение нормального функционирования организации в соответствии с определенным планом достижения желаемого результата. Она обеспечивает координацию деятельности всех подразделений и сотрудников организации для достижения поставленных целей.

Существует два основных аспекта организационного процесса: 1) деление организации на подразделения соответственно целям и стратегиям; 2) делегирование полномочий.

Делегирование означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение. Ответственность представляет собой обязательство выполнять имеющиеся задачи и отвечать за их удовлетворительное разрешение.

Важно осознать, что делегирование реализуется только в случае принятия полномочий, и собственно ответственность не может быть делегирована. Руководитель не может размывать ответственность, передавая ее подчиненному. Хотя лицо, на которое возложена ответственность за решение какой-либо задачи, не обязательно выполнять ее лично, оно остается ответственным за удовлетворительное завершение работы.

Если предполагается, что какое-то лицо примет ответственность за удовлетворительное выполнение задачи - организация должна предоставить ему требуемые ресурсы. Руководство осуществляет это путем делегирования полномочий вместе с задачами.

Полномочия представляют собой ограниченное право использовать ресурсы организации и направлять усилия некоторых ее сотрудников на выполнение определенных задач.

Полномочия ограничены планами, процедурами, правилами и устными распоряжениями начальников, а также факторами внешней среды, например, законами и культурными ценностями. Пределы формальных полномочий часто нарушаются благодаря власти и неформальным организациям.

Существует два типа полномочий:

Линейные полномочия - это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным.

Аппаратные (штабные) полномочия помогают организациям использовать специалистов без нарушения принципа единоначалия. Штабные полномочия включают рекомендательные полномочия, обязательные согласования, параллельные и функциональные полномочия. Линейные руководители часто обладают аппаратными полномочиями в некоторых областях, а глава штабного аппарата обладает линейными полномочиями в отношении самого аппарата.

Делегирование редко бывает эффективным, если руководство не придерживается принципа соответствия, согласно которому объем полномочий должен соответствовать делегированной ответственности.

Структура организаций:

1.Следует выбирать такую организационную структуру, которая соответствует стратегическим планам и обеспечивает ей эффективное взаимодействие с окружающей средой и достижение намеченных целей.

2.Структура организации не может оставаться неизменной, потому что меняется как внешнее, так и внутреннее ее окружение.

3.Большинство организаций сегодня используют бюрократические структуры управления.

4.Девизиональных структур.

5.Структуры, предусматривающие международные отделения

6. Бюрократических структур управления

7. Органических или адаптивных структур.

8.Временных целевых структур на постоянную структуру организации.

9.Конгломераты состоят из основной фирмы и дочерних компаний, рассматриваемых в качестве отдельных экономических центров.

10.Многие крупные организации используют сложную составную структуру, состоящую из структур различных типов.

11. Децентрализованные структуры Целесообразность введения таких структур также растет по мере увеличения размеров организации, и ее сложности.

12. Централизованная структура управления.

1.3 Мотивация: значение, теория и компенсация

Мотивация, рассматриваемая как процесс, теоретически может быть представлена в виде шести следующих одна за другой стадии.

Первая стадия - возникновение потребностей. Потребность проявляется в виде того, что человек начинает ощущать, что ему чего-то не хватает.

Вторая стадия - поиск путей устранения потребности. Раз потребность возникла и создает проблемы для человека, то он начинает искать возможности устранить ее: удовлетворить, подавить, не замечать. Возникает необходимость что-то сделать, что-то предпринять.

Третья стадия - определение целей (направления) действия. Человек фиксирует, что и какими средствами он должен делать, чего добиться, что получить для того, чтобы устранить потребность.

Четвертая стадия - осуществление действия. На этой стадии человек затрачивает усилия для того, чтобы осуществить действия, которые в конечном счете должны предоставить ему возможность получения чего-то, чтобы устранить потребность.

Пятая стадия - получение вознаграждения за осуществление действия. Проделав определенную работу, человек либо непосредственно получает то, что он может использовать для устранения потребности, либо то, что он может обменять на желаемый для него объект.

Шестая стадия - устранение потребности. В зависимости от степени снятия напряжения, вызываемого потребностью, а также от того, называет устранение потребности ослабление или усиление мотивации деятельности, человек либо прекращает деятельность до возникновения новой потребности, либо продолжает искать возможности и осуществлять действия по устранению потребности.

Такие теории базируются на изучении потребностей человека, которые и являются основными мотивом их проведения, а следовательно, и деятельности. К сторонникам такого подхода можно отнести американских психологов А. Маслоу, Ф. Герцберга и Д. МакКлелланда.

Теория иерархий потребностей Маслоу. Сущность ее сводится к изучению потребностей человека. Это более ранняя теория. Ее сторонники считали, что предметом психологии является поведение, а не сознание человека.

В основе поведения лежат потре6ности человека, которые можно разделить на пять групп:

- физиологические потребности, необходимые для выживания человека: в воде, в еде, в отдыхе и т.д.;

- потребности в безопасности и уверенности в будущем - защита от физических и других опасностей со стороны окружающего мира и уверенность в том, что физиологические потребности будут удовлетворяться и в будущем;

- социальные потребности - необходимость в социальном окружении, в общении с людьми, чувстве «локтя» и поддержке;

- потребности в уважении, в признании окружающих и стремлении к личным достижениям;

- потребность самовыражения, т.е. потребность в собственном росте и в реализации своих потенциальных возможностей.

Первые две группы потребностей первичные, а следующие три вторичные. Согласно теории Маслоу, все эти потребности можно расположить в строгой иерархической последовательности в виде пирамиды, в основании которой лежат первичные потребности, а вершиной являются вторичные. Иерархия потребностей по Маслоу проиллюстрирована на рисунке 1.1

Рисунок 1- Иерархия потребностей по Маслоу.

Самая высокая потребность - потребность самовыражения и роста человека как личности - никогда не может быть удовлетворена полностью, поэтому процесс мотивации человека через потребности бесконечен.

Долг руководителя заключается в том, чтобы тщательно наблюдать за своими подчиненными, своевременно выяснять, какие активные потребности движут каждым из них, и принимать решения по их реализации с целью повышения эффективности работы сотрудников.

1.4 Сущность функции, формы и виды контроля

Слово «контроль» как и слово «власть» рождает прежде всего, отрицательные эмоции. Для многих людей контроль означает, прежде всего, ограничение, принуждение, отсутствие самостоятельности и т.п. – в общем, всё то, что прямо противоположно нашим представлениям о свободе личности. В, следствие такого устойчивого восприятия, контроль относится к числу тех функций управления, сущность которых понимается чаще всего неправильно.

Контроль – это процесс обеспечения достижения организацией своих целей.

Функции контроля. Контроль - одна из функций управления, без которой не могут быть реализованы в полной мере все другие функции. Контроль призван обеспечивать правильную оценку реальной ситуации и тем самым создавать предпосылки для внесения корректив в запланированные показатели развития, как отдельных подразделений, так и всей фирмы.

В функцию контроля входят: сбор, обработка и анализ информации о фактических результатах деятельности всех подразделений фирмы, сравнение их с плановыми показателями, выявление отклонений и анализ причин этих отклонений; разработка мероприятий, необходимых для достижения намеченных целей. В связи с этим контроль рассматривается как анализ причин отклонений и выявление возможных тенденций развития. Наличие отклонений в одном из звеньев может потребовать принятия срочных решений, касающихся оперативной деятельности конкретного подразделения. Важной функцией внутреннего контроля является разработка стандартной системы отчетности, проверка этой отчетности и ее анализ как по результатам хозяйственной деятельности фирмы в целом, так и каждого отдельного подразделения. Поэтому осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

Формы контроля. Фирмы широко используют две формы контроля - финансовый и административный. Финансовый контроль осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, идентичным для местных и зарубежных дочерних компаний. Число позиций и сроки представления отчетности могут быть различными. В центре внимания находятся такие показатели, как уровень прибыли, издержки производства и их отношение к чистым продажам, эффективность капиталовложений, обеспеченность собственными средствами, финансовое состояние и др. Анализ этих показателей осуществляется отдельно по каждому центру ответственности, а также по фирме в целом.

Существует 3 вида контроля:

Предварительный контроль. Некоторые наиболее важные виды контроля могут быть замаскированы среди других функций управления. Так, например, хотя планирование и создание организационных структур редко относят к процедуре контроля, они как таковые позволяют осуществлять предварительный контроль над деятельностью организации. Этот вид контроля называется предварительным потому, что осуществляется до фактического начала работ.

Текущий контроль. Как это собственно следует из его названия, текущий контроль осуществляется непосредственно в ходе проведения работ. Чаще всего его объектом являются подчинённые сотрудники, а сам он традиционно является прерогативой их непосредственного начальника. Регулярная проверка работы подчинённых, обсуждение возникающих проблем и предложений по усовершенствованию работы позволит исключить отклонения от намеченных планов и инструкций. Если же позволить этим отклонениям развиться, они могут перерасти в серьёзные трудности для всей организации.

Заключительный контроль. При текущем контроле используется обратная связь в ходе проведения самих работ для того, чтобы достичь требуемых целей и решить возникающие проблемы прежде, чем это потребует слишком больших затрат. В рамках заключительного контроля обратная связь используется после того, как работа выполнена. Либо сразу по завершению контролируемой деятельности, либо по истечении определённого заранее периода времени фактически полученные результаты сравниваются с требуемыми.

Процесс контроля. В процедуре контроля есть три чётко различимых этапа: выработка стандартов и критериев, сопоставление с ними реальных результатов и принятие необходимых корректирующих действий. На каждом этапе реализуется комплекс различных мер.

Требования, предъявляемые к контролю. Система контроля организации, для того чтобы быть эффективной, должна соответствовать ряду требований:

1) Контроль должен быть всеобъемлющим.

2) Контроль должен быть экономичным, то есть расходы на его проведение не должны превышать прибыли полученной в результате контроля

3) Контроль не может быть ни целенаправленным, ни нейтральным.

4) Контроль следует сосредоточить на результатах. Контролировать можно лишь измеряемые явления;

5) Система контроля должна быть простой. Избыточная сложность создает беспорядок;

6) Контроль должен быть непрерывным во времени.

2 Анализ функций менеджмента: планирование, организация, мотивация, контроль на примере фирмы ООО «Триада»

2.1 Общие сведения о фирме

ООО «Триада» является кредитно брокерским агентством, сотрудничающая с ведущими банками Пермской области, позволяющая потенциальным заёмщикам – физическим лицам единовременно обращаться через офис обслуживания к кредитным ресурсам десятков банков работающих на рынках потребительского кредитования, авто кредитования, кредитных карт и ипотечного кредитования. Так же это компания представляет свои услуги на рынке финансового консультирования физических лиц. Свою историю компания ведёт с 2005 года и была создана группой частных лиц, имеющих большой опыт в финансовых рекламных сферах. ООО «Триада» - российская компания создана, существует и развивается за счёт собственных средств. Одним из основных направлений деятельности ООО «Триада» является информационно-консультационные услуги для физических лиц на рынке кредитных продуктов. Клиентами компании стали многие жители Пермского края. Компания ведёт свою деятельность на рынке банковских услуг Пермской области, и как кредитный брокер, и как субъект оценочной деятельности.

В состав компании входит штат профессиональных кредитных брокеров и квалифицированных оценщиков с опытом работы на рынке оценки до 15 лет.

Целью деятельности компании является предоставление качественных финансовых услуг на высоком профессиональном уровне.

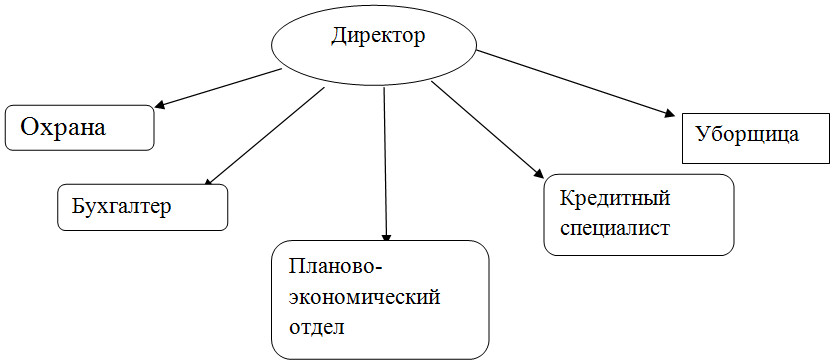

Компания обеспечена квалифицированными специалистами, которые профессионально анализируют положительные и отрицательные стороны кредитных продуктов, предлагаемых банками, в результате чего, клиент получает оптимальное кредитное предложение. В состав штата сотрудников входят: директор, бухгалтер, охрана, 2 кредитных специалиста, уборщица, планово-экономический отдел (2 человека) (Рисунок 1.2)

Рисунок 2.- Схема штата сотрудников

2.2 Анализ функций планирования в ООО «Триада»

Краткая характеристика планово-экономического отдела ООО «Триада». Работа в отделе строится на разграничении функций его работников, персональной ответственности каждого работника за надлежащее и своевременное исполнение возложенных на него обязанностей.

Основными задачами планово-экономического отдела являются:

1) проведение работ по экономическому планированию ООО «Триада»;

- проведение работ по учету и анализу результатов производственно-хозяйственной деятельности;

- подготовка установленной статистической отчетности;

- методическое обеспечение соответствующих вопросов;

- участие в рассмотрении разрабатываемых планов, рабочих программ

В соответствии с поставленными задачами отдел осуществляет следующие функции:

1) подготавливает исходные данные для составления проектов перспективных, годовых и оперативных планов;

2) составляет тарификационные списки, штатные расписания, сметы доходов и расходов;

3) выполняет расчеты по материальным, трудовым и финансовым затратам необходимым для проведения работ (услуг), исследований и разработок.

4) разрабатывает мероприятия по обеспечению режима экономии, выявлению резервов, повышению эффективности работ;

5) определяет экономическую эффективность проводимых работ, исследований, разработок;

6) принимает необходимые меры по использованию современных технических средств при выполнении расчетов и вычислительных работ;

7)выполняет необходимую работу, связанную с нерегламентными расчетами и контролем за их исполнением;

- вносит изменения в справочную и нормативную информацию;

- осуществляет сбор, накопление научно-технической информации и других необходимых материалов для плановой работы или выполнения отдельных заданий;

10) изучает специальную литературу, касающуюся выполняемой работы;

11) составляет различные экономические обоснования, справки, периодическую статистическую отчетность;

- принимает участие в рассмотрении разрабатываемых планов, рабочих программ, вопросов организации выполнения работ;

- методическое обеспечение соответствующих вопросов.

В условиях относительно стабильной внешней среды в ООО «Триада» используется стандартная система прогнозов и планов предприятия. Годовой план фирмы составляется в виде комплексной программы производственной, финансовой и хозяйственной деятельности.

Он состоит из следующих взаимосвязанных разделов:

1) производственная программа;

2) техническое развитие и организация производства;

3) повышение экономической эффективности производства;

4) нормы и нормативы;

5) капитальные вложения и капитальное строительство;

6) материально-техническое обеспечение;

7) труд и кадры;

8) себестоимость, прибыль и рентабельность производства;

9) фонды экономического стимулирования;

10) финансовый план;

11) план охраны природы и рационального использования природных ресурсов;

12) социальное развитие коллектива.

В разработке планов принимает участие весь руководящий состав ООО «Триада». Особое внимание обращает на себя тот факт, что в ООО «Триада» отсутствует долгосрочное планирование, являющееся непременным условием стратегического планирования, необходимого для выживания в условиях рынка. Краткосрочные планы составляются период в 1 – 2 года, не более. Это говорит о серьезных просчетах в деятельности руководства.

SWOT-анализ предприятия. Для анализа среды применяется метод СВОТ (SWOT) - сила (strength), слабость (weakness), возможности (opportunities) и угрозы (threats) -является широко признанным подходом, который позволяет провести общее изучение внешней и внутренней среды. Методология SWOT предполагает сначала выявление сильных и слабых сторон, а также угроз и возможностей, а затем выявление цепочек связи между ними. Также SWOT - анализ заключается в применении усилий для превращения слабостей в силу и угроз в возможности, развитие сильных сторон фирмы в соответствии с ее ограниченными возможностями.

Для оценки значимости различных факторов на конкурентные преимущества предприятия ООО «Триада» будем использовать SWOT - анализ. Внутренние и внешние возможности и угрозы для ООО «Триада» представлены в таблице.

Внутренние и внешние возможности и угрозы для ООО «Триада»

|

Внутренние возможности - расширение предоставляемых услуг |

Внешние возможности - выход на новые рынки или сегменты рынка - вертикальная интеграция |

|

Внутренние угрозы - растущее внутрифирменное конкурентное давление |

Внешние угрозы - возможность появления новых конкурентов - возрастающее давление на цены у потребителей |

Сильные и слабые стороны предприятия представлены в таблице 4.

Сильные и слабые стороны ООО «Триада»

|

SWOT-факторы |

Значимость |

Оценка |

Степень влияния |

|

Сильные стороны |

|||

|

1.Наличие налаженных связей с потребителями услуг |

0,05 |

5 |

0,5 |

|

2.Высокая квалификация персонала |

0,05 |

5 |

0,6 |

|

3.Гибкость к потребностям потребителей |

0,1 |

4 |

0,35 |

|

4.Сотрудничество с другими предприятиями |

0,1 |

3 |

0,2 |

|

5.Хорошие связи с общественностью |

0,05 |

4 |

0,4 |

|

6.Высокое качество услуг |

0,1 |

5 |

0,5 |

|

7.Широкий ассортимент услуг |

0,1 |

5 |

0,4 |

|

8.Сплочённый коллектив |

0,1 |

4 |

0,5 |

|

9. Качественное оборудование |

0,05 |

4 |

0,2 |

|

10.Быстрая обработка заказов |

0,1 |

5 |

0,6 |

|

11.Система рационального использования рабочего времени |

0,1 |

3 |

0,55 |

|

12.Конкурентоспособные цены |

0,1 |

4 |

0,8 |

|

Суммарная оценка |

1 |

- |

5,6 |

|

Слабые стороны |

|||

|

1.Конкурентное давление |

0,2 |

5 |

0,4 |

|

2.Неготовность к непредвиденным факторам |

0,1 |

4 |

0,4 |

|

3.Слабая дистрибуция, продвижение услуг, реклама |

0,05 |

3 |

0,45 |

|

4.Отсутсвие стратегии |

0,1 |

2 |

0,5 |

|

5.Низкая мотивация сотрудников |

0,15 |

2 |

0,6 |

|

6.Низкий процент обновления кадров |

0,05 |

3 |

0,4 |

|

7.Нет послепродажного обслуживания |

0,05 |

3 |

0,25 |

|

8.Слабый имидж услуг |

0,1 |

4 |

0,15 |

|

9.Высокая доля косвенных затрат в себестоимости |

0,2 |

4 |

0,45 |

|

Суммарная оценка |

1 |

- |

3,6 |

Вывод: суммарная оценка сильных сторон предприятия больше, чем слабых 5,6>3,6. Суммарная оценка 3,6 свидетельствует о достаточно сильном влиянии недостатков на конкурентные преимущества предприятия.

Проведя этот анализ можно сделать выводы, что ООО «Триада» необходимо: расширить номенклатуру предлагаемых услуг, изменение потребностей потребителей или форс-мажорные обстоятельства, повышение профессиональных качеств персонала, создание эффективной системы внутрифирменного планирования , создать маркетинговый отдел для высокой дистрибуции, продвижение услуг, рекламы, изучения потребностей потребителей в данной сфере. Но в этом случае стоит учитывать то, что персонал этого отдела будет профессиональным и квалифицированным.

Оценка влияния возможностей

|

Вероятность использования возможностей |

Сильное влияние |

Умеренное влияние |

Слабое влияние |

|

Высокая |

Поле «ВС» Создание эффективной системы внутрифирменного планирования |

Поле «ВУ» Создание маркетингового отдела |

Поле «ВСЛ» |

|

Средняя |

Поле «СС» Расширение номенклатуры продукции |

Поле «СУ» Повышение профессиональных качеств персонала |

Поле «ССЛ» |

|

Низкая |

Поле «НС» |

Поле «НУ»Внедрение новой технологии |

Поле «НСЛ» |

Данные матрицы: сильное влияние на деятельность ООО «Триада» окажет создание эффективной системы внутрифирменного планирования.

Для оценки угроз на ООО «Триада» используем метод позиционирования с помощью матрицы угроз (таблица 6).

Матрица угроз

|

Вероятность использования прогнозов |

Угроза разрушения |

Критическое состояние |

Тяжёлое состояние |

Лёгкие ушибы |

|

Высокая |

Поле «ВУ» Углубление экономического кризиса в стране |

Поле «ВЛ» Снижение конкурентоспособности предприятия в результате появления новых конкурентов |

Поле «ВТ» Неквалифициро- ванный персонал |

Поле «ВЛ» |

|

Средняя |

Поле «СУ» Изменение потребностей потребителей |

Поле «СК» |

Поле «СТ» |

Поле «СЛ» |

|

Низкая |

Поле «НУ»Форс-мажорные обстоятельства |

Поле «НК» |

Поле «НТ» |

Поле«НЛ»Изменение политики правительства |

Те угрозы, которые попадают на поля ВУ, ВСУ и НУ (в период углубления экономического кризиса в стране, изменение потребностей потребителей и форс-мажорные обстоятельства), представляют очень большую опасность для предприятия и требуют немедленного и обязательного устранения.

Планирование на ООО «Триада» организованно системно и эффективно, но в период всемирного кризиса следует изменить некоторые направления и пункты планирования на предприятии.

Кризис уже оставил свой след на экономике предприятия. Стало меньше заказов на услуги, много предприятий отказалось сотрудничать с ООО «Триада». В связи с этим, следует провести антикризисную политику:

1) следует расширить номенклатуру услуг. Для этого нужно открыть маркетинговый отдел с квалифицированным менеджером, который будет изучать рынки сбыта;

2) должны проводиться агит-акции, информирование потребителей о новых услугах;

3) ООО «Триада» должно переключиться на население и предоставлять не только крупные услуги, но и мелкие;

4) более гибко приспособиться к нынешней экономике и работать в этих условиях, не изменяя качества своих услуг, чтобы и дальше оставаться на высоком уровне у потребителей;

5) проводить акции по своим услугам (скидки, специальные предложения);

6) сотрудники должны будут разработать свой антикризисный проект.

2.3 Проведение контроля в ООО «Триада»

Анализ этапов контроля. Осуществление функции контроля опирается в первую очередь на организацию системы учета и отчетности, включающей финансовые и производственные показатели деятельности и проведение их анализа.

В ООО «Триада» используют две формы контроля: финансовый (как основа общего управленческого контроля) и административный.

Финансовый контроль реализуется на основании сопоставления с финансовым планом фирмы достигнутых результатов, он осуществляется путем получения от каждого хозяйственного подразделения финансовой отчетности по важнейшим экономическим показателям деятельности по стандартным формам, принятым в ООО «Триада».

Административный контроль осуществляется за соответствием хозяйственных результатов показателям, запланированным в текущем бюджете; производится сравнение объема фактических и планируемых сделок; анализируются изменение доли фирмы на рынке как в целом, так и по отдельным кредитным продуктам и сегментам рынка. Рассмотренные выше функции планирования и организации помогают в осуществлении предварительного контроля. Основными средствами осуществления предварительного контроля является реализация определенных правил, процедур и линий поведения.

На данной фирме заключительный контроль выполняет две основные функции: руководство ООО «Триада» проводит анализ фактически полученных и требовавшихся результатов и оценивает, насколько реалистично были составлены им планы. Эта процедура позволяет также получить информацию о возникших проблемах и сформулировать новые планы так, чтобы избежать этих проблем в будущем (в чем и заключается функция анализа). Вторая функция заключительного контроля состоит в том, чтобы способствовать мотивации, так как заработная плата большинства работников непосредственно зависит от результатов деятельности организации.

Основная цель контроля в ООО «Триада» состоит в том, чтобы добиться такого положения, при котором процесс управления организацией действительно заставлял бы ее функционировать в соответствии с планом. Процесс контроля проводит руководство фирмы.

Рекомендации по проведению эффективного контроля.

При разработке процедуры контроля менеджер должен принимать во внимание поведение людей, т.к. контроль сильно действует на психологическое состояние работников. Часто имеет смысл сделать процесс контроля наглядным, т.к. цель контроля состоит не в том, чтобы зафиксировать ошибки или мошенничество, а в том, чтобы предупредить их и, в конечном счете, достичь поставленных целей.

Можно предложить следующие рекомендации по проведению эффективного контроля в ООО «Триада»:

1. Установление осмысленных стандартов, воспринимаемых сотрудниками - люди должны чувствовать, что стандарты достаточно полно и объективно отражают их работу, помогают организации.

2. Установление двухстороннего общения - возможность обсудить проблемы, связанные с системой контроля.

3. Отказ от чрезмерного контроля - нельзя перегружать подчиненных многочисленными формами контроля, излишний мелочный контроль – обида.

4. Установление жестких, но достижимых стандартов - четкий и ясный стандарт создает мотивацию - чего ждет организация от работников. Мотивацию разрушают и нереальные, и низкие стандарты.

5. Вознаграждение за достижение стандарта - взаимосвязь между результатом и вознаграждением.

3 Проектирование системы управления и ее совершенствование

3.1 Оценка взаимодействия подсистем и функции управления (исполнители)

Особенности функции организации.

Директор ООО «Триада» осуществляет оперативное руководство и наделяется в соответствии с законодательством Российской Федерации всеми необходимыми полномочиями для выполнения этой задачи.

Бухгалтер ООО «Триада» обеспечивает обработку документов, рациональное ведение бухгалтерских записей в учетных регистрах. На их основе составляет отчетность.

На данном предприятии реализуются следующие функции управления персоналом: подбор и расстановка кадров, составление плана потребности в персонале, оформление приема, перевода, увольнения работников, осуществление контроля за правильным использованием персонала, ведение учета личных дел, оформление документации для награждения, рассмотрение писем, жалоб, заявлений.

Таким образом, организационная структура ООО «Триада» соответствует ее целям и задачам, что говорит об эффективности работы управления фирмой в плане организации.

На структуру управления ООО «Триада» влияет значительное количество факторов: масштаб и номенклатура производства, особенности применяемых технологических процессов. Правильно построенная структура управления создает предпосылки высокой оперативности управления согласованной работы всех структурных его подразделений.

Анализируя организационную структуру производства и управления ООО «Триада», следует отметить, что она представляет собой традиционно сложившуюся систему.

Планово-экономический отдел разрабатывает финансовые планы, представляющие собой прогнозы объема производства и реализации услуг, развития научно-технического прогресса, внедрения новых управленческих решений и финансовых ресурсов, их обеспечения. Главные показатели в процессе финансового планирования: прибыль, капитальные вложения. Принимает наиболее целесообразные решения в процессе инвестирования, определяет оптимальные темпы роста реализации, структуру привлекаемых средств, методы их мобилизации; способы инвестирования. Координирует финансовую деятельность со всеми службами.

Аналитическая работа планово-экономического отдела ООО «Триада» направлена на выявление и мобилизацию резервов, экономию затрат и повышение эффективности использования всех имеющихся ресурсов. Отдел проводит систематический контроль за поступающей выручкой, уровнем затрат и прибылью, что является залогом устойчивых финансового положения, нормального кругооборота ресурсов фирмы. Сопоставляет фактические остатки товароматериальных ценностей расчетными значениями норм и нормативов в разрезе отдельных нормируемых статей, обеспечивает управление запасами и ликвидность оборотных активов.

Большое значение в ООО «Триада» уделяется контрольно-аналитической работе. Планово-экономический отдел ООО «Триада» осуществляет постоянный контроль за выполнением показателей финансового, кассового и кредитного планов, планов по прибыли и рентабельности, следят за использованием по назначению собственного и заемного капитала, за целевым использованием банковского кредита.

В результате тесных контактов с бухгалтером, планово-экономическому отделу представляются планы производства, списки кредиторов и дебиторов, документы по выплате заработной платы работникам.

Анализ существующей организационной структуры управления ООО «Триада» показал, что она имеет ряд недостатков, таких как:

- двойственность подчинения и возможность получения для подчиненных противоположных указаний;

- высокая степень централизации управления;

- низкая эффективность работы аппарата управления;

- неспособность адаптироваться к быстрым изменениям внешней и внутренней среды;

- трудность в прохождении информации между отделами, службами.

В существующей системе управления имеет место дублирование функций и неравномерная нагрузка по исполнению управленческих и организационных обязанностей и ответственности ведущими специалистами.

Отсутствие маркетинговой службы является одним из главных недостатков организационной структуры управления, т.к. руководство в условиях рынка не может успешно решить вопросы обеспеченности сбытом. Из выше изложенного можно сделать вывод, что проблема оптимизации и совершенствования организационной структуры производства ООО «Триада» является актуальной и требует немедленного разрешения.

Мероприятия по совершенствованию организационной структуры управления

Одним из важнейших факторов успешного функционирования ООО «Триада» в рыночных условиях, является четко отлаженная, свободно адаптирующая к различным изменениям организационная структура управления.

В рыночных условиях функционирования ООО «Триада» структура управления должна:

- обеспечить выполнение всех объективно необходимых функций управления;

- отвечать нормам управляемости и требованиям рациональных информационных связей;

- иметь минимальное, но достаточное количество ступеней управления;

- усиливать все функции аппарата управления;

- гарантировать высокую адаптивность, надежность, оперативность, качество, экономичность и эффективность управления.

В настоящее время существуют различные виды организационных структур управления, однако, до сих пор не существует такой рациональной структуры, которая бы одинаково подходила для всех типов организаций. Рациональная организационная структура предприятия не должна допускать дублирования одних и тех же функций на различных уровнях принятия того или иного решения.

Между всеми структурными элементами системы управления должны быть четко разграничены полномочия и сферы ответственности. Однако эти разграничения не должны основывать инициативу звеньев управления. Основными критериями рациональной структуры управления выступают:

- взаимодействие звеньев управления;

- концентрация функциональных звеньев в функциональных узлах, но при условии частичной их самостоятельности, т.е. реальные возможности участия каждого звена в едином процессе управления;

- наименьшее число источников «приема» и «выхода» команд у каждого звена управления;

- способность структуры управления адаптироваться к изменяющимся внешним и внутренним условиям функционирования предприятия.

Цель любой организационной структуры заключается в том, чтобы обеспечить достижение стоящих перед организацией целей. Поскольку с течением времени, цели предприятия меняются, то необходимо проводить соответствующие изменения и в организационной структуре управления ООО «Триада»:

- подразделения должны быть ориентированы на главенствующую систему (например, на рынок, вышестоящую организацию);

- базовыми блоками должны быть группы специалистов и команды единоначальников;

- надо стремиться к минимальному числу уровней управления;

- каждый работник должен нести ответственность и иметь возможность для проявления инициативы.

Для устранения недостатков в структуре управления ООО «Триада» необходимо провести ряд мероприятий по ее совершенствованию. По нашему мнению при совершенствовании структуры управления необходимо следовать следующим принципам:

- принцип единства распорядительства и персональной ответственности. Он исключает двойственность подчинения и возможность получения противоречивых указаний;

- принцип распространенности контроля. Следует правильно определить количество подчиненных, которыми может эффективно руководить один человек, т.е. норму управляемости;

- принцип четкого функционального разграничения. Каждое производственное и функциональное звено должно иметь ограниченные функции, не затрагивающие функции других подразделений на одном уровне управления;

- принцип соответствия прав, обязанностей и ответственности каждого звена управления и должностного лица. Такое соответствие создает реальные условия для принятия и реализации оптимальных решений;

- принцип гибкости и экономичности. Организационная структура управления должна реагировать на изменения внутренней и внешней среды с наименьшими затратами, т.е. обладать свойством рациональной самоадаптации.

Помимо указанных принципов при совершенствовании структуры управления необходимо учитывать влияние внутренних и внешних факторов.

Для повышения эффективности функционирования организационной структуры управления ООО «Триада» предлагается провести следующие мероприятия:

1. Создать маркетинговую службу.

2. Создать информационно-аналитический отдел.

Основные преимущества информационно-аналитического отдела будут заключаться в следующем:

- высокой скорости и точности обработки информации;

- быстрым поиском необходимой информации;

- свободный доступ к информации прямо из отделов, служб;

- сокращением потери рабочего времени

3. Ввести социологическую службу.

Организационная структура представлена ниже на рисунке.

Общее собрание владельцев ООО «Триада»

Служба маркетинга

ФИНАНСОВАЯ СЛУЖБА

Директор

Специалисты

качестваСпециалистыпродуктов

Рисунок 3 – Организационная структура управления ООО «Триада»

Эффективное функционирование любого предприятия, в частности его организационная структура, зависит от состояния и развития трудовых ресурсов. Эффективность деятельности работников зависит от состояния социально-психологического климата в коллективе. Учитывая важность социального развития коллектива в современных условиях, предлагается на фирме ввести службу психолога, в функции которого будут входить все вопросы, связанные с подбором кадров, разрешением возникающих конфликтов совместно с руководителями подразделений; консультирование руководителей предприятия по социально-психологическим проблемам управления производством.

Структура работающих в ООО «Триада» по категориям

|

Группа |

Категория |

Среднесписочная численность, чел. |

|

Персонал работников ресторана |

Персонал работающий с клиентами |

10 |

|

Работники аналитической службы |

4 |

|

|

Менеджеры |

3 |

|

|

Административно-управленческий персонал |

||

|

Руководители |

3 |

|

|

Заместители руководителей |

3 |

|

|

ИТОГО |

23 |

|

Сущность любой теории или целенаправленной деятельности, в том числе менеджмента, проявляется в их функциях, то есть в совокупности задач, которые они призваны решать.

Подсистема «Менеджмент» имеет в качестве своей ключевой задачи эффективное достижение целей организации, исключающее нерациональные затраты времени, ресурсов и талантов. В соответствии с нею она устанавливает цели по активизации работников всех подразделений организации по контролю за движением и использованием всех его ресурсов и т. п. Также работа подсистемы направлена на работу с трудовым коллективом: формулирует цели по найму, расстановке, обучению, продвижению и оплате труда работников предприятия. Важнейшей целью этой подсистемы является высокая заинтересованность сотрудников в решении общих задач предприятия и создание для этого благоприятного климата.

Подсистема «Финансовая служба» нацеливает свою деятельность на организацию финансирования, кредитования, налоговых обязательств, составление бюджетов (по предприятию в целом, его подразделениям и программам).

Результаты работы каждой службы оцениваются показателями, характеризующими выполнение ими своих целей и задач. Соответственно строится и система мотивации и поощрения работников. При этом конечный результат (эффективность и качество работы организации в целом) становится как бы второстепенным, так как считается, что все службы в той или иной мере работают на его получение.

3.2 Анализ социально-психологической подсистемы

В 2006 году руководством предприятия реализована политика управления человеческими ресурсами, основанная на важности данной функции для любой организации, так как доходы организации в первую очередь зависят от того, насколько профессионально работают в ней специалисты.

Основные принципы кадровой политики предприятия:

- создание условий для эффективного использования человеческих ресурсов;

- четкое определение функций, обязанностей и компетенций работников и их развитие;

- эффективное перераспределение и развитие кадровых ресурсов.

Основные направления:

- оптимизация численности персонала в соответствии с бизнес-процессами;

- организация подготовки, переподготовки и повышения квалификации персонала;

- обеспечение эффективного использования кадрового потенциала;

- обеспечение с помощью качественного подбора и ротации персонала максимальной производительности труда, эффективных направлений производственной деятельности;

- создание условий для обеспечения социально-экономических потребностей работников.

Основными задачами 2011 г. являлись:

- разработка оптимальной и эффективной организационной структуры;

- развитие и обучение персонала для эффективного использования кадрового потенциала;

- повышение уровня социальной защищенности работников;

- совершенствование системы управления персоналом;

- развитие организационной культуры.

Для эффективного использования кадрового потенциала было организовано обучение и повышение квалификации в соответствии с целями ресторана. Обучение, не связанное с потребностями ресторана, не проводилось.

Система оплаты труда на предприятиях регламентирована Положениями об оплате труда и Положениями о премировании. В ресторане действует повременная система оплаты труда с возможностью премирования работников за особые результаты труда.

Рост заработной платы обусловлен наличием на ряде предприятий ежеквартальной индексации и наличием постоянных объемов работ, от которых зависит сдельный заработок. Уровень заработной платы также зависит от расценок и коэффициентов, заложенных в договорах на выполнение работ с Заказчиками.

Льготы, компенсации, доплаты и прочие выплаты регламентированы коллективным договором. Основные виды выплат:

- оплата путевок работникам и членам их семей на лечение, отдых, экскурсии, путешествия;

- материальная помощь неработающим пенсионерам;

- частичное возмещение расходов родителей на посещение детей дошкольных учреждений;

- материальная помощь при рождении ребенка;

- материальная помощь при регистрации брака;

- вознаграждение к юбилейным датам работников;

- прочие выплаты.

Заработная плата в обществе выдается 2 раза в месяц в срок до 13 (заработная плата) и 20 числа (аванс в счет отработанного месяца).

3.3 Направления совершенствования системы управления

В рамках задачи по оптимизации организационных структур в ноябре и декабре 2011 года Советами директоров общества были одобрены изменения организационных структур Общества.

Целями оптимизации было:

- обеспечение единого подхода к формированию административно-управленческого блока;

- полная/частичная централизация функций на базе общества по направлениям: информационные технологии, маркетинг, бухгалтерский учет, правовое обеспечение.

Основные задачи социальной политики предприятий в 2012 г: улучшение условий труда, совершенствование системы материального стимулирования; совершенствование методов руководства, взаимоотношений в коллективе, системы морального стимулирования.

Целями системы управления персоналом предприятия в 2012 г. являются:

- повышение конкурентоспособности ресторана;

- повышение эффективности производства и труда, в частности достижение максимальной прибыли;

- обеспечение высокой социальной эффективности функционирования коллектива.

Успешное выполнение поставленных целей требует решения таких задач, как:

- обеспечение потребности предприятия в рабочей силе в необходимых объемах и требуемой квалификации;

- достижение обоснованного соотношения между организационно-технической структурой производственного потенциала и структурой трудового потенциала;

- полное и эффективное использование потенциала работника и производственного коллектива в целом;

- обеспечение условий для высокопроизводительного труда, высокого уровня его организованности, мотивированности, самодисциплины, выработка у работника привычки к взаимодействию и сотрудничеству;

- закрепление работника на предприятии, формирование стабильного коллектива как условие окупаемости средств, затрачиваемых на рабочую силу (привлечение, развитие персонала);

- обеспечение реализации желаний, потребностей и интересов работников в отношении содержания труда, условий труда, вида занятости, возможности профессионально-квалификационного и должностного продвижения и т.п.;

- согласование производственной и социальных задач (балансирование интересов предприятия и интересов работников, экономической и социальной эффективности);

- повышение эффективности управления персоналом, достижение целей управления при сокращении издержек на рабочую силу.

Эффективность управления персоналом, наиболее полная реализация поставленных целей, во многом зависят от выбора вариантов построения самой системы управления персоналом предприятия, познания механизма его функционирования, выбора наиболее оптимальных технологий и методов работы с людьми.

Заключение

Эффективная работа предприятия - это, прежде всего эффективная работа персонала от руководителя до рабочего, и поэтому мотивационный фактор в достижении целей организации играет не маловажную роль.

Исследования подтвердили актуальность темы. Полученные результаты показывают роль и значение системы мотивации в деятельности предприятия, влияние данной системы на достижение целей предприятия.

В работе были раскрыты теоретические вопросы по данной проблематике: понятие, методы и способы мотивации, рассмотрены классические теории мотивации, включающие в себя содержательные и процессуальные теории.

В проделанной работе были освещены следующие функции:

Планирование, которое дает конкретную формулировку целей организации, средств их достижения, сроков и этапов выполнения. Оно способствует ясному видению стратегии предприятия, возникающих проблем, что дает возможность своевременной корректировке целей и задач.

Во время исследования внутренней среды фирмы, достаточно хорошо реализуется оперативное, краткосрочное планирование, но не существует ярко выраженного, документально закрепленного долгосрочного, стратегического, что неприемлемо в условиях постоянно меняющейся рыночной среды. Данный фактор несомненно оказывает отрицательное воздействие на формирование экономических результатов деятельности фирмы.

Организация - не менее важная функция менеджмента, которая способствует бесперебойному функционированию организации. Правильно подобранная организационная структура позволяет сэкономить время и денежные средства организации, способствует рациональному ведению хозяйственной деятельности.

Также хочется отметить недостатки организации в плане отсутствия отдела маркетинга, функции которого частично возложены на всех руководящих работников, а в большей степени – на коммерческого директора, который и без того обладает достаточно широким кругом должностных обязанностей.

Контроль это системное наблюдение за выполнением планов, заданий и распоряжений. Это один из важнейших факторов нормального функционирования организации. Он объединяет в себе все виды управленческой деятельности. Контроль помогает устранять недоработки и своевременно находить ошибки.

Функция мотивации является двигателем рабочего процесса. Если коллектив знает, что свой труд он получит достойное вознаграждение, то он в целом будет работать эффективно. Функции контроля и анализа в ООО «Триада» очень тесно взаимосвязаны между собой и реализуются на достаточно приемлемом уровне.

В условиях формирования новых механизмов хозяйствования, ориентированных на рыночную экономику, перед предприятиями встаёт необходимость работать по-новому, считаясь с законами и требованиями рынка, овладевая новым типом экономического поведения, приспосабливая все стороны производственной деятельности к меняющейся ситуации. В связи с этим возрастает вклад каждого работника в конечные результаты деятельности предприятия. Одна из главных задач для предприятий различных форм собственности - поиск эффективных способов управления трудом, обеспечивающих активизацию человеческого фактора.

Стимулирование активизирует деятельность людей, заинтересовывает в достижении более высоких результатов своего труда. Это поощрение работников различными способами к более качественному выполнению своей работы.

В отношении стимулирования, как материального, так и нематериального в ООО "Триада" также имеется ряд недостатков, связанных прежде всего с недостаточной продуманностью систем организации заработной платы и отсутствием организационной культуры, как таковой. В качестве рекомендаций по совершенствованию функции стимулирования мною была рассмотрена новая система организации заработной платы, а также некоторые возможные составляющие организационной культуры для ООО «Триада».

Теоретически в системе частного предпринимательства должна быть однозначная связь между тем, что и как вы делаете и сколько за это получаете. Оплата и производительность должны быть связаны между собой. Общество ориентировано на конечные результаты деятельности, и в основе всего лежит предположение, что полная компенсация за затраченные усилия, включая зарплату, должна в разумной степени отражать вклад каждого работника или еще более конкретно то, насколько эффективно он работал.

Необходимо обязательно иметь в виду, что мотивация работника, в конце концов, сопряжена с общей системой вознаграждений данной организации, которая может обеспечить почти неограниченное их разнообразие, «подключая» к системе интенсификации труда.

Неэффективная система мотивации может вызвать у работников неудовлетворенность, что всегда влечет снижение производительности труда. С другой стороны, эффективная система стимулирует производительность персонала, повышает эффективность человеческих ресурсов, обеспечивает достижение всего комплекса целей системы.

Следовательно, имеет место актуальность вопроса изучения систем мотивации труда, используемых менеджментом в современных экономических условиях России.

Глоссарий

|

Понятие |

Содержание |

|

Анализ |

это разделение целого на части, представление сложного в виде простых составляющих. |

|

Делегирование |

как термин, используемый в теории управления, означает передачу задач и полномочий лицу, которое принимает на себя ответственность за их выполнение. |

|

Контроль |

это процесс обеспечения достижения организацией своих целей. |

|

Контроллинг |

совокупность методов оперативного и стратегического менеджмента, учёта, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система, которая направлена на достижение стратегических целей фирмы. |

|

Кредит |

это предоставление в долг материальных ценностей, денег на условии возврата, платности, срочности, целевого назначения. |

|

Кредитный брокер |

это посредник между заёмщиком и банком, основа деятельности которого – предоставление информационно-консультационных услуг на рынке финансовых услуг. |

|

Линейные полномочия |

это полномочия, которые передаются непосредственно от начальника к подчиненному и далее к другим подчиненным. |

|

Менеджмент |

это управление социально-экономическими и социально-техническими системами для получения конкретного результата. |

|

Мотив |

то, что вызывает определенные действия, вызванные собственными потребностями, эмоциями, позицией человека. |

|

Мотивация |

совокупность движущих сил, которые побуждают человека к деятельности, имеющей определенную целевую направленность. |

|

Насыщенность информации |

соотношение полезной и фоновой информации. |

|

Обеспечение по кредиту |

гарантия возврата заёмщиком кредита перед банком. |

|

Организация в менеджменте |

объединение людей, совместно реализующих некоторую программу или достигающих определенной цели и действующих на основе определенных процедур и правил. |

|

План |

это детализированная совокупность решений, которые подлежат реализации, перечень конкретных мероприятий и их исполнителей. |

|

Процесс мотивации |

процесс мотивации (мотивирования) строится вокруг потребностей человека, которые и являются основным объектом воздействия с целью побуждения человека к действию. |

|

Стандарты |

это конкретные цели, прогресс в изменении которых поддаётся измерению. |

|

Система контроля менеджмента |

система контроля менеджмента - открытая система, охватывающая все виды деятельности в организации. Она подвержена влиянию на только управленческого решения, но и многочисленных социальных факторов, действующих внутри организации и вне ее. |

|

Текущий контроль |

Это контроль, который осуществляется непосредственно в ходе поведения работ. |

|

Заключительный контроль |

связан с проверкой выполненной работы и выяснением последствий выполнения. С этим этапом обычно работники и менеджеры связывают не только мотивационные ожидания по результатам работы, но и оценку работы, решения о ее повторении или изменении |

|

Управление |

целенаправленное воздействие на объект для достижения требуемого результата. |

|

Целеполагание |

процесс разработки системы целей, начиная от общих целей организации и заканчивая целями отдельных ее подразделений. |

Список использованных источников

1. Балабанов И.Т. Риск-менеджмент. М.: Финансы и статистика, 2006.- 196 с.

2. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник.- 4-е изд., доп. и перераб.- М.: Финансы и статистика, 2006.- 416 с.

3. Беккера Й., Вилкова Л. Менеджмент процессов.- М.: ЭКСМО, 2007.- 384 с.

4. Виханский О.С., Наумов А.И. Менеджмент: учебник. М.: Гардарика, 2006.-322 с.

5. Веснин В.Р. Менеджмент: учеб.-3-е изд., перераб. И доп.- М.: Проспект, 2008.- 512 с.

6. Виханский О.С., Наумов А.И.. Менеджмент: Учебник.- 4-е изд.- М.: Экономистъ, 2006.-670 с.

7. Герчикова И.Н. Менеджмент.- 4-е изд.- М.: Юнити – ДАНА, 2007. – 511 с.

8. Голубович А.Д., Ситнин А.В., Хенкин Б.Л. Управление банком: Организационные структуры, персонал и внутренние коммуникации.- М.: АО «Менатеп-Информ», 2005.- 652 с.

9. Дафт Р.Л. Менеджмент : учеб. – 8-е изд. –М.: Питер, 2009. – 799 с.

10. Дорофеева Л.И. Менеджмент: Конспект лекций –М.: ЭКСМО, 2007.-192 С.

11.Егоршин А.П. Управление персоналом.- М.: Лотос, 2007.- 1093 с.

12. Жуков Е.Ф. Банковский менеджмент: Учебник для студентов вузов / Е.Ф. Жуков.- М.: Юнити – Дана, 2007.- 318 с.

13. Иода Е.В., Унанян И.Р. Банковский менеджмент: Учеб.пособие / Под общей ред. Иода Е.В. Тамбов. – М.: ТГТУ. 2006 – 192 с.

14. Кабушкин Н.И. Основы менеджмента: Учебник.- 6-е изд.- М.: Новое Издание, 2006 .- 336 с.

15. Карминский А.М., Фалько С.Г. Контроллинг –М.: Финансы и статистика, 2006 .- 336 с.

16. Коротков Э.М. Концепция российского менеджмента.- М.: Дека, 2006.- 896 с.

17. Менеджмент: учебник/ кол.авторов; под ред. Разу М.Л.- М: Кнорус, 2008.- 472 с.

18. Маслеченков Ю.С. Финансовый менеджмент банка.- М.: Юнити-Дана, 2006. –160 с.

19. Поршнев А.Г., Разу М.Л., Тихомирова А.В. Российский менеджмент.- М.: ФБК – ПРЕСС, 2006.- 368 с.

20. Разу М.Л. Менеджмент.- 2-е изд.- М.: Проспект, КноРус, 2009.- 472 с.

21. Рева В.Е. Коммуникационный менеджмент: учеб.пособие.- Пенза: изд-во ПГУ, 2006.- 240 с.

22. Русинова Ф.И., Разу М.Л. Современный российский менеджмент.- М.: ФБК-ПРЕСС, 2007.- 286 с.

23. Румянцева З.П. Общее управление организацией – М.: Инфра – М, 2007.- 304 с.

24. Карминский А.М., Фалько С.Г. Контроллинг –М.: Финансы и статистика, 2006 .- 336 с.

25. Томилов В.В. Культура предпринимательства. Учебник для ВУЗОВ.- М.: Питер, 2008.- 368 с.

Размещено на Allbest.ru

- Развитие воображения в дошкольном возрасте (Теоретические основы проблемы развития творческого воображения у детей дошкольного возраста)

- Адаптация ребенка к школе (Психологические факторы адаптации к школьному обучению первоклассников как психолого-педагогическая проблема)

- Влияние процесса коммуникаций на эффективность управления организацией (Понятие коммуникаций в системе управления организацией)

- Коммуникации в менеджменте

- Современные технологии стресс-менеджмента в профессиональной деятельности ( Стресс-менеджмент в системе управления предприятием)

- Влияние мультфильмов на развитие личности ребенка дошкольного возраста

- Дидактическая игра как метод обучения (Сущность дидактической игры)

- Понятие правонарушения (Понятие и сущность правонарушения)

- Гарантии прав и свобод человека и гражданина (ОСНОВНЫЕ ОСОБЕННОСТИ ИНСТИТУТА ГАРАНТИЙ ПРАВ И СВОБОД ЧЕЛОВЕКА И ГРАЖДАНИНА)

- Организация оплаты труда на примере реально существующей организации

- Особенности корпоративного управления в России (Теоретические основы корпоративного управления)

- Технологии создания управленческих команд (Понятие управленческих команд)