Организация и разработка бизнес-плана организации (Бизнес-планирование как элемент экономической политики организации)

Содержание:

Введение

Актуальность исследования. Бизнес-планом называется экономическая программа эффективного управления предприятием, которая включает конкретные меры по развитию производства и продаж конкурентоспособной продукции, а также выработку рыночной стратегии хозяйствования, обеспечивающую их эффективную реализацию. Анализ экономической ситуации и выбор рациональных и выгодных для предприятия вариантов решения хозяйственных задач характеризует процесс составления бизнес-плана. Конечной его целью является формирование комплексной системы развития производства, за счет вложения капитала в деятельность, способную приносить максимальную прибыль.

Целью данной работы является изучение организации и разработки бизнес-плана организации, для достижения поставленной цели были выделены следующие задачи:

- рассмотреть теоретические аспекты Организация и разработка бизнес-плана организации;

- разработать бизнес план такси

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области маркетинга, экономики, материалы периодических изданий и сети Интернет.

Глава 1. Теоретические аспекты организации и разработки бизнес-плана организации

1.1 Бизнес-планирование как элемент экономической политики организации

Сущность бизнеc-плaна состоит в том, что он раскрывает экономические отношения по поводу вложения капитала и осуществления денежных затрат и организует их в направлении обеспечения устойчивой работы предприятия и бесперебойного выпуска продукции.

Бизнес-план как прогноз развития производства и обоснования новых видов хозяйственной деятельности предприятия на перспективу предназначен в первую очередь директору и менеджерам структурных подразделений для принятия обоснованных и экономически выгодных решений.

Разработка и реализация бизнеc-плaна развития производства конкурентоспособной продукции охватывает весь инвестиционный цикл — от первоначальной идеи и создания новой конструкции и образца изделия до его массового выпуска, продажи и послепродажного обслуживания. Инвестиционный цикл состоит из последовательного чередования четырех этапов.

Первый этап — прединвестиционный. Он включает изучение рынков сбыта готовой продукции, их сегментов, выбор возможных поставщиков материалов и оборудования в соответствии с технологией производства, определение требуемого объема инвестиций, разработку схемы финансирования проекта и поиск инвесторов. Ключевым звеном бизнес-плана является стратегия маркетинга и исследование рынка выпускаемых товаров. Результаты исследования рынков должны отразить реальный спрос на товары, что позволяет принять обоснованное решение о целесообразности производства конкретных изделий и объемах их реализации.

На первом этапе решается задача использования прогрессивной технологии изготовления продукции, обеспечивающей выпуск конкурентоспособных изделий, определяется поставщик требуемого оборудования, его технические характеристики и стоимость, условия поставки. [1;14]

На основе результатов изучения рынка сбыта товаров и технических (технологических) разработок рассчитывается объем производства и продаж продукции в годовых разрезах, определяется величина инвестиций, планируются затраты на выпуск товаров, формируется стратегия маркетинга новой продукции и финансовая стратегия. С применением методов имитационного моделирования задач управления реализацией продукции и получения прибыли обосновываются альтернативные варианты вложения капитала в развитие производства и сбыта товаров, оценивается их эффективность и степень риска

Второй этап реализации инвестиционной программы организации производства и продаж продукции включает в себя инженерное строительство и технологическое проектирование, приобретение оборудования и ввод его в эксплуатацию.

На третьем эксплуатационном этапе осуществляется функционирование производственной базы, выполнение работ по модернизации, расширению, экологическому оздоровлению и замене оборудования, что позволяет расширить производство и продажу выпускаемых товаров.

И на четвертом ликвидационном этапе осуществляется реструктуризация производства и организация выпуска новой продукции, пользующейся спросом на рынке.

1.2 Структура и функции бизнес-плана

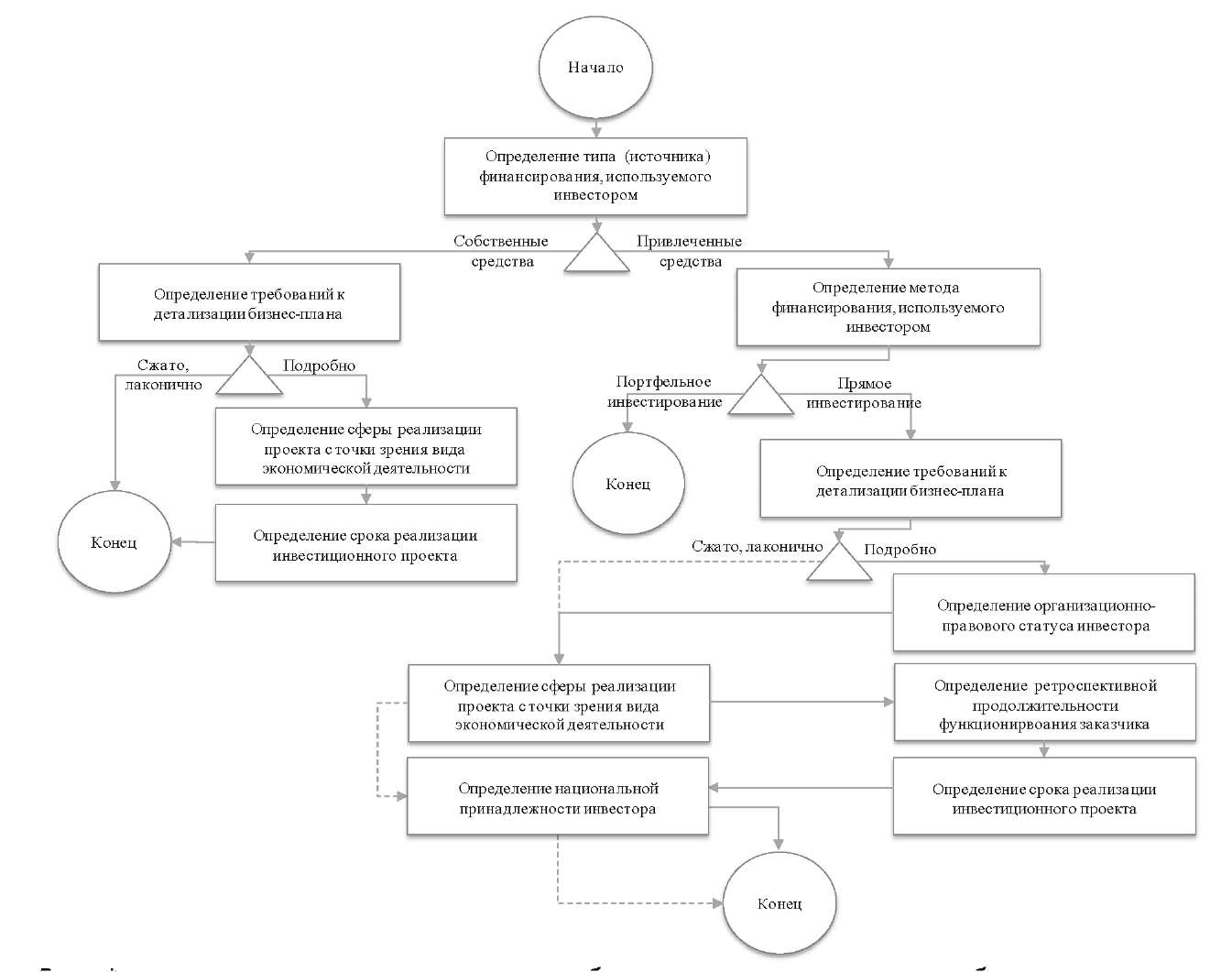

Параметры бизнес-планы, как элемента инвестиционного механизма, оказывают влияние на решения, принимаемые субъектами инвестирования, в связи с чем возникает проблема обеспечения качества бизнес- плана. Его можно определить как совокупность свойств, обуславливающих его способность наиболее точно оценивать эффекты, получаемые вследствие реализации проекта в промышленном производстве, характеризуя особенности инвестиционного проекта и стадии инвестиционного процесса, удовлетворяя требованиям инвестора и инициатора инвестиционного проекта и иных заинтересованных лиц. Одним из основополагающих таких свойств является полнота отражения данных, характеризующих инвестиционный проект, в том числе с учетом требований его инвесторов.

Проведенный автором анализ методических рекомендаций показал, что существуют различные их группы по разработке бизнес- планов, которые можно разделить:

- по критерию национальной (внутристра- новой) компоненты: международные методики; национальные методики (зарубежные, отечественные);

- по нормативно-правовому критерию: рекомендации, закреплённые и не закреплённые в законодательстве Российской Федерации;

- по критерию авторства: организационные методики (методики банков, инвестиционных фондов, консалтинговых компаний и прочих организаций); частные методики, разработанные отдельными исследователями-теоретиками или консультантами-практиками (физическими лицами).

Результаты исследования показали, что в международных методиках (рекомендации Организации объединённых наций по промышленному развитию, Всемирного банка реконструкции и развития) содержатся требования к структуре и содержанию бизнес- плана, даются рекомендации по расчёту финансовых показателей [1].

В целом они носят справочный характер — такие рекомендации не заостряют внимание на частных факторах, влияющих на реализацию того или иного инвестиционного проекта, в связи с чем, они используются как основа, корректируются и дополняются в ходе разработки бизнес-плана, что в конечном счёте сказывается на качестве бизнес-плана, полноте информационной базы, необходимой для обоснования целесообразности реализации проекта и вложения в него инвестиционных ресурсов.

Страновые рекомендации (методики, используемые в США, Германии, Украине) по бизнес-планированию принимают во внимание социально-экономические особенности конкретной страны: специфичность подхода государства к воздействию на инвестиционный процесс, налоговой системы, бухгалтерского и статистического учёта и отчётности, системы показателей, необходимых для оценки результативности проекта, расстановке приоритетов в его реализации и многие другие. Другими словами, в отличие от международных, эти методические указания включают в себя национальную компоненту. Как и международные, они, как правило, не содержат рекомендаций по целесообразности отражения совокупности важнейших факторов, оказывающих влияние на тот или иной инвестиционный проект.

Разработанные в России практические рекомендации в большинстве своем сформированы на основе зарубежных стандартов. В рекомендациях, закреплённых в законодательстве РФ (утверждены Минэкономики РФ, Минфином РФ и Госстроем РФ от 21 июня 1999 г. № ВК 477), основной акцент делается на бюджетном эффекте реализации инвестиционного проекта [2]. Такие руководства направлены на разработку бизнес-планов узкого круга проектов, в которых, как правило, участвует государство.

Основная функция бизнес-плана, согласно рекомендациям российских коммерческих банков (ОАО «Сбербанк», ОАО «Россель- хозбанк», ОАО «Номос-Банк» и др.) — доказать возможность реализации своевременных выплат по кредиту [3]. Эти методики ориентированы на различные типы проектов, преимущественно реализуемых производственными компаниями, имеющими опыт ведения бизнеса и достаточное обеспечение по кредиту. Как правило, их использование без внесения определённых корректив недостаточно для оценки целесообразности инвестирования средств в проект в сфере промышленного производства.

При обращении к рекомендациям, разработанным исследователями-теоретиками или консультантами-практиками, существует большая вероятность подбора методик, учитывающих особенности отдельно взятого инвестиционного проекта и инвестора, однако большинство из них содержат неточности и даже ошибки. Попытка рассмотреть различия в подходах к бизнес-планированию некоторых типов проектов предпринята авторами энциклопедий готовых бизнес-планов, в которых приведены их готовые примеры [4-6]. Тем не менее они не решают проблему обеспечения качества бизнес-плана, так как примеры, приведённые в таких энциклопедиях, являются лишь частными случаями.

На основании результатов проведённого анализа сделан вывод о том, что существует потребность в предложении методического подхода к разработке бизнес-планов, учитывающего множество детерминантов, влияющих на структуру и содержание бизнес-плана различных инвестиционных проектов. Подавляющее большинство методических рекомендаций следует рассматривать как основу, которая при необходимости корректируется и дополняется с учётом факторов, влияющих на тот или иной инвестиционный проект.

Существующие методики при всем их многообразии имеют общие черты в описании требований к сочетанию и содержанию структурных элементов бизнес-плана, позволяют описать наиболее общие черты инвестиционного проекта, оценить его эффективность и возможные риски. В то же время существуют специфические для отдельно взятого проекта характеристики, оказывающие влияние на полноту отражения информации о нем в бизнес-плане. В связи с тем, что это является недостаточным для обеспечения информационной полноты бизнес-плана отдельно взятого проекта, необходимо применение подхода, основанного на использовании базиса бизнес-плана, который подходит для любого инвестиционного проекта, и правил его дополнения с учётом наиболее значимых детерминантов.

Разработка подхода потребовала формирования общих разделов бизнес-плана, наиболее часто встречающихся в отечественных и зарубежных рекомендациях по бизнес- планированию (табл. 2)

Таблица 2.1Базовая структура бизнес-плана инвестиционного проекта

|

Раздел |

Подраздел |

|

1. Суть проекта |

1.1. Миссия, цель, задачи проекта 1.2. Описание конечного материального и финансового результата |

|

2. Правовой аспект |

2.1. Обзор нормативно-правовых актов, регулирующих проект 2.2. Внутреннее правовое обеспечение |

|

3. Маркетинговый аспект |

3.1. Обоснование потребности в реализации проекта 3.2. Описание комплекса маркетинга по проекту. Конкурентный анализ |

|

4. Организационный аспект |

4.1. Характеристика инициатора (заказчика) проекта 4.2. Кадровое обеспечение реализации проекта |

|

5. Информационный аспект |

5.1. Характеристика информационной системы проекта 5.2. Описание основных и прикладных программных продуктов |

|

6. Технологии организации биз нес-процессов |

6.1. Подробная характеристика продукции, товаров или услуг 6.2. Описание процесса создания продукта или услуги и участвующих в этом процессе контрагентов |

|

7. Финансово-экономический и социальный аспект |

7.1. Характеристика стратегии финансирования 7.2. Оценка эффективности инвестиционного проекта |

|

8. Риски и перспективы |

|

Рис.2.1 Формирование структурных элементов бизнес-плана, отражающих требования инвесторов и параметры инвестиционного проекта

Представленная структура может быть применима для большинства бизнес-планов, в то же время она не может обеспечить достаточной и необходимой полноты данных, характеризующих отдельно взятый проект и со ответствующих требованиям его инвесторов.

1.3 Основные элементы бизнес-планирования

Разработка финансового плана - один из наиболее важных и трудоемких этапов в процессе бизнес-планирования и не только по причине расчета большого объема экономических показателей проекта, но и в силу значимости полученных результатов для принятия ключевых управленческих решений об экономической целесообразности реализации проекта и вложении средств для осуществления инвестиций.

Этапы построения финансового плана:

-

- Сбор данных от заказчика. На этом этапе необходимо получить максимум информации об ожидаемых производственных и экономических показателях, целях разработки бизнес-плана, места предоставления документа, требований к финансовой модели со стороны рассматривающей организации.

- Сбор внешней информации. Например, информация о динамике и прогнозе цен, инфляции, тенденций развития рынка, информация о продукте, технологических особенностей оборудования и т.д.

- Обоснование принятых допущений при отсутствии достаточного объема исходной информации.

- Расчет показателей согласно имеющимся требованиям к форме представления данных (см. п. 1).

- Согласование финансовой модели с заказчиком.

Опыт работы в бизнес-планировании показывает, что достаточный объем исходных данных можно получить лишь иногда и только на действующих предприятиях. При разработке финансовых моделей start-up проектов информации никогда не бывает достаточно для построения идеальной финансовой модели согласно всем правилам инвестиционного анализа. Поэтому необходимо достаточно четко и экономически разумно обосновывать принятые допущения.

Также важным моментом при моделировании является разумное следование предъявленным требованиям со стороны рассматривающей организации (инвестора, банка, министерства или иного ведомства). Не всегда эти требования в полной мере соответствуют международным стандартам бизнес-планирования и экономической теории в данной области. Чаще всего такие отклонения связаны с расчетом ставки дисконтирования [2], учета постпрогнозного периода в расчетах, расчете денежного потока [1] для определения сроков окупаемости. При наличии существенных отклонений от теоретически важных предпосылок, необходимо внести корректировки в модель с обязательным теоретическим и экономическим обоснованием внесенных изменений.

Структура финансового плана в обязательном порядке должны содержаться следующие разделы:

-

- Ограничения и допущения, принятые для расчетов.

- Макроэкономическое окружение.

- Налоговое окружение.

- Капитальные вложения и амортизационные отчисления.

- Прогноз доходов.

- прогноз цен;

- прогноз выручки по видам доходам;

- Прогноз операционных и прочих расходов.

- материальные затраты;

- затраты на оплату труда;

- затраты на электроэнергию, тепловую энергию, топливо;

- прочие расходы;

7. Расчет потребности в оборотном капитале.

8.График финансирования проекта.

9. Бюджет доходов и расходов.

10.Бюджет движения денежных средств.

Грамотно составленный финансовой план является базой для оценки ключевых показателей эффективности проекта: сроков окупаемости инвестиций и величине чистого дисконтированного дохода.

В заключении хочется подчеркнуть, что главное достоинство идеи анализа бизнес-процессов предприятия посредством создания его модели - ее универсальность. Во-первых, моделирование бизнес-процессов это ответ практически на все вопросы, касающиеся совершенствования деятельности предприятия и повышения его конкурентоспособности. Во-вторых, руководитель или руководство предприятия, внедрившие у себя эту методологию, будет иметь информацию, которая позволит самостоятельно совершенствовать свое предприятие и прогнозировать его будущее.

Глава 2. Организация и разработка бизнес-плана организации ООО «Прокачу+»

2.1 Резюме проекта

Маршрутное такси уже давно потеснило общественный транспорт, прочно закрепив за собой лидерство на городских улицах. И, несмотря на лихачество водителей, отсутствие льгот. Именно маршрутки пользуются большой популярностью работающего и вечно спешащего куда- то населения.

Цель проекта является создания автотранспортного предприятия по пассажирским перевозкам. Автотранспортное предприятие ООО «Прокачу+» создано как маршрутное такси для внутригородских перевозок пассажиров по маршруту Аэропорт – Верхние Печоры. Предприятие было создано 1 мая 2014 года за счет равных по величине взносов двух учредителей: Иванова А.В. и Федорова И.Н.

Основными потребителями являются граждане, использующие маршрут Аэропорт – Верхние Печоры, не имеющие собственного автотранспортного средства, а также граждане, предпочитающие использовать общественный транспорт, имея собственный автомобиль.

Данный вид деятельности является высокодоходным, так как высок процент людей, пользующихся данным видом транспорта. Данный бизнес окупается в течение 1-1,5 лет.

Основным ресурсом для создания предприятия будет являться банковский кредит. Штат сотрудников будет состоять из директора, бухгалтера, диспетчера-менеджера, а также непосредственно водителей маршрутного такси.

Основным доходом от предприятия будет являться прибыль, которую планируется использовать как инвестиции для дальнейшего развития предприятия и увеличения числа автотранспортных средств.

Основными рисками для предприятия будут являться появление новых конкурентов на данном маршруте, рост цен на горюче-смазочные материалы при отсутствии роста платы за проезд, а также аварии и поломки.

На этапе создания предприятия, в течение первого года работы, планируется получение следующих финансовых результатов:

Выручка = 13 868 160 руб.

Прибыль балансовая = 1 102 810 руб.

Прибыль чистая = 1 037 347 руб.

Таким образом, наряду с решением задачи удовлетворения потребностей населения, мы надеемся на увеличение стоимости бизнеса и рост благосостояния собственников.

2.2 Описание предприятия

Создаваемое предприятие Общество с ограниченной ответственностью «Прокачу+», ООО «Прокачу+». Основной деятельностью предприятия являются пассажирские перевозки в пределах городской зоны. В дальнейшем возможно расширение деятельности предприятия за счет привлечении корпоративных клиентов.

Данное предприятие создается вновь, поэтому целью разработки данного бизнес-плана является планирование деятельности нового предприятия. В первый год деятельности предприятие планирует закрепиться на рынке пассажирских перевозок, используя один разработанный маршрут поездок. Во второй и последующие года деятельности планируется расширение количества маршрутов, получение стабильной прибыли и инвестирование в текущую деятельность.

Учредителями данного общества являются два человека Иванова А.В. и Федорова И.Н. Сумма уставного капитала будет равняться 10 000 рублей. Учредители вносят взносы в равных долях, то есть по 5 000 рублей.

Потребители услуг – пассажиры, использующие разработанный маршрут, не имеющие собственного автотранспортного средства, а также граждане, имеющие автомобиль, но по некоторым причинам предпочитают использовать общественный транспорт.

На момент открытия предприятия на балансе находится 8 маршрутных такси. Для их стоянки и ремонта арендуется ремонтный бокс. Данные автобусы приобретаются под банковский кредит. Для контроля деятельности арендуется офис, который оборудован необходимой офисной мебелью и аппаратурой. Источником данных затрат также является банковский кредит.

Для аккумулирования прибыли предприятия, учредителями открыт банковский счет, который, в целях экономии средств и удобства, может выполнять функции как дебетового, так и кредитового счета.

2.3 Описание продукции

Предприятие оказывает услуги по перевозке пассажиров в пределах установленного маршрута по территории города.

На балансе предприятия находится 8 маршрутных такси марки ПАЗ, общей вместимостью 45 человек.

Первая маршрутное такси выезжает из бокса в 6 утра, последнее приезжает в 10 вечера, сезонность не оказывает влияния на количество автобусов на маршруте и на время их движения. Тарификация напрямую связана с решениями правительства о повышении/понижении тарифов на проезд граждан в маршрутных такси.

В дальнейшем, предприятие планирует расширить количество подвижного состава, что будет связно с появлением новых маршрутов. Также предприятие планирует оказывать услуги по обеспечению пассажирских перевозок для корпоративных клиентов. Еще одной сферой деятельности может являться реклама на маршрутках.

2.4 Маркетинговый план

Маркетинговая стратегия АТП направлена на дальнейшее расширение рынка путем разработки новых маршрутов.

В настоящее время маркетинговые исследования проводятся недостаточно. Это обусловлено тем, что предприятие имеет как постоянных потребителей автотранспортных услуг, так и кратковременные заказы. Но с увеличением маркетинговых исследований фирма могла бы получать больше прибыли посредствам более выгодных контрактов. В дальнейшем фирма планирует выделять больше средств на рекламу и маркетинговые исследования.

Ценообразование напрямую связано с Постановлениями Правительства о стоимости внутригородских перевозок. Таким образом, на сегодняшний момент цена проезда составляет 14 рублей.

2.5 Производственный план

Составление плана перевозок обуславливает успешную и согласованную работу АТП. При составлении договора о предоставлении услуг по пассажирским перевозкам, мы принимали во внимание общую вместимость автобусного парка нашего предприятия, то есть какой объем перевозок и пассажирооборот мы сможем обеспечить в планируемом году при максимальном использовании материальных и трудовых ресурсов.

Объем перевозок пассажиров, и пассажирооборот для автобусов определяется умножением среднесписочного числа автомобилей на среднюю пассажировместимость одного автобуса и на коэффициент выпуска автобусов на линию, соответственно в место-километрах. Наряду с этим уточнялись дорожные условия в районах перевозки пассажиров, оговаривались условия оплаты за полученные услуги.

Поставщиком горюче-смазочных материалов является сеть автозаправок "Лукойл" г. Нижний Новгород. По договоренности у нашего предприятия есть скидки на горюче-смазочные материалы в размере 10 %.

Поставщиков запчастей, а так же материалов для ТО, ТР и КР у предприятия нет. Приобретение данного вида материалов осуществляется путем покупки у частных предпринимателей и в частных фирмах, занимающихся продажей запасных частей и материалов, оплата производится за наличный расчет и по безналичному расчету. .

В соответствии с Положением о техническом обслуживании и ремонте подвижного состава автомобильного транспорта, техническое обслуживание по периодичности, перечню и трудоемкости выполняемых работ подразделяют на следующие виды:

Ежедневное техническое обслуживание (ЕО) - для всех видов подвижного состава ЕО проводится один раз в рабочие сутки, независимо от числа рабочих смен.

Первое техническое обслуживание (ТО-1)

Второе техническое обслуживание (ТО-2)

Сезонное техническое обслуживание (СО) - для всех видов подвижного состава СО выполняется дважды в течение календарного года, перед началом осенне-зимней и весенне-летней эксплуатацией и совмещается с очередным ТО-2

Периодичность ТО определяется пробегом подвижного состава между очередными аналогичными ТО.

Таблица 2.1 - План программы по то, тр и кр.

|

1 год |

2 год |

3 год |

|

|

Общий пробег автомобилей, тыс. км. |

408,8 |

511 |

613,2 |

|

Количество КР |

16 |

20 |

24 |

|

Количество ТО-2 |

48 |

60 |

72 |

|

Количество ТО-1 |

96 |

120 |

144 |

|

Число ЕО |

2920 |

3650 |

4380 |

Рассчитаем основные показатели провозных возможностей автомобильного парка.

Автомобиле-часы в эксплуатации.

Для расчета плана эксплуатации необходимо найти коэффициент выпуска автомобилей на линию.

(1)

Где автомобиле-дни в эксплуатации на планируемый период

Автомобиле-дни в хозяйстве

Таблица 2.2 - Производственная программа

|

Показатели |

1 год |

2 год |

3 год |

|

Среднесписочное число автомобилей, ед. |

8,00 |

10,00 |

12,00 |

|

Календарное число авто-дней, ав-д |

2 920,00 |

3 650,00 |

4 380,00 |

|

Автомобиле - дни в работе, ав-д |

2 100,00 |

3 000,00 |

3 840,00 |

|

Коэффициент выпуска а/м |

0,72 |

0,82 |

0,88 |

|

Автомобиле-часы в эксплуатации, ав-ч |

33 600,00 |

48 000,00 |

61 440,00 |

|

Общая вместимость, пасс. |

131 400,00 |

164 250,00 |

197 100,00 |

|

Количество ездок за день, ед |

64,00 |

80,00 |

96,00 |

|

Общий пробег а/м, км. |

672 000,00 |

960 000,00 |

1 228 800,00 |

|

Пассажирооборот, пасс. км. |

24 476 611,76 |

32 573 793,10 |

46 318 531,76 |

|

Грузооборот, т.км |

9 905 828,76 |

13 478 810,94 |

20 925 077,88 |

|

Объем перевозок пассажиров, пасс. |

495 291,44 |

673 940,55 |

1 046 253,89 |

Для реализации поставленных задач необходимо определить потребность в подвижном составе, прочих основных фондах, а также определить первоначальные средства для закупки нового оборудования. Основные показатели представим в производственном плане.

Общие количество автомобильного транспорта на маршруте составит 8 шт. Данная техника будет приобретаться за счет долгосрочного банковского кредита. Стоянка и ремонтная база будут сниматься в аренду. Офисные площади также будут арендованы. Также нам потребуются три компьютера с операционной системой Windows 2009 и информационной базой 1С.Бухгалтерия, офисная техника, телефонные аппараты, офисная мебель и пр.

Рассмотрим состав основных фондов, необходимых для оборудования нашего АТП.

Таблица 2.3. - «Основные фонды организации»

|

Виды основных фондов |

Условия приобретения |

Количество ед. |

Стоимость, тыс.руб. |

|

Офис |

Аренда |

35 кв.м. |

25 |

|

Подвижной состав |

Покупка |

8 шт. |

560 |

|

Стоянка и ремонтный бокс |

Аренда |

1 шт. |

20 |

|

Компьютер |

Покупка |

3 шт. |

60 |

|

Операционные системы |

Покупка |

3 шт. |

25 |

|

Офисная мебель |

Покупка |

4 шт. |

35 |

|

Телефон |

Покупка |

4 шт. |

8 |

|

Офисная техника |

Покупка |

2 шт. |

9 |

|

Итого |

5 782 |

Таким образом, при открытии автотранспортного предприятия нам необходимо 5 802 тыс. руб. на приобретение подвижного состава, оборудования и организацию ремонтной базы. В данном случае мы не учитывали сумму, затраченную на ремонт помещения, нематериальные активы, зарплаты сотрудников и прочие расходы – это будет учтено в следующих разделах бизнес-плана.

Расчет текущих затрат. Текущие эксплуатационные затраты включают в себя заработную плату рабочих, занятых управлением и обслуживанием машин и механизмов, расходы энергетических ресурсов, расходы по текущему ремонту, накладные расходы, связанные с содержанием трестов, управлений и баз механизации.

Текущие расходы включают в себя следующие статьи:

1. Расчет потребного количества водителей.

Nвод = (АЧэ + Чп-з) / ФВР = 12 чел., где

АЧэ = 33 600 – автомобиле-часы в эксплуатации,

Чп-з – подготовительно заключительные часы,

ФВР – фонд рабочего времени за год.

Чп-з = АЧэ / (tсм – 0,38) * 0,38 = 817,41

tсм – продолжительность рабочей смены

Таким образом, минимальное количество водителей, необходимое для деятельности составляет 12 человек. Однако нами определено, что на одно транспортное средство необходимо два человека. Таким образом, на 8 маршрутных такси в нашем автотранспортном предприятии будет 16 человек водителей.

2. Заработная плата водителей

Она определяется следующим образом:

ЗП вод = (П вод * Д пер) / 100 % = 367 920 руб. , где

П вод – процент от величины дохода (20%)

Д пер – доход от перевозок, руб.

Д пер = Т1км * Q = 1 839 600,00 руб.

Т1км = 14 руб. – тариф перевозок

Фонд заработной платы водителей за неотработанное время (предусматривает оплату ежегодного отпуска).

ФЗП неотр = (ЗП вод * П фзп неотр) / 100 = 37 896 руб.

П фзп неотр – процент фонда заработной платы за неотработанное время (10,3%)

Фонд заработной платы водителей

ФЗП вод = ЗП вод + ФЗП неотр = 367 920 + 37 896 = 405 816 руб.

На данном этапе разработки проекта наличие кондукторов не предусматривается, в целях экономии денежных средств.

3. Отчисления на социальное страхование и обеспечение

Пассажирские перевозки попадают под Постановление «О едином налоге на вмененный доход для отдельных видов деятельности».

- страховые взносы на обязательное пенсионное страхование:

За индивидуального предпринимателя

За работников – 14 % от ФЗП вод = 56 814 руб.

- страхование от несчастных случаев

Осоц = О пенс страх + О несч.сл.

4. Автомобильное топливо

Для пассажирских перевозок потребное количество топлива рассчитывается следующим образом:

Тэ = (Н 100км * Lобщ * К1 * К2) / 100 = 170 016, л – потребное количество топлива

Н 100км = 20 л. – транспортная норма на 100 км. пробега

Lобщ = 672 000 км. – общий пробег за год, км.

К1 – коэффициент, учитывающий частые остановки в городских условиях (К1 = 1,1)

К2 – коэффициент, учитывающий работу в городах (за городом) К2 = 1,15

Расход топлива в зимнее время.

Т в.з. = (Тэ * Н з.в. * Мз) / (N мес * 100) = 7 084 л.

Н з.в. = 10% - надбавка за работу в зимнее время

Мз = 5, количество зимних месяцев

N месс = 12, количество месяцев в году

Общий расход толива

Т об = Тэ + Т в.з. = 170 016 + 7 084 = 177 100 л.

Стоимость топлива

З топл = Т об * Ц 1л = 3 542 000, руб.

Ц 1л = 20 руб. – цена одного литра

5. Смазочные материалы

З см = (З топл * П см) / 100 = 1 771 руб.

П см = 5% - процент затрат на смазочные и другие материалы

6. Износ и ремонт шин

З ш = С компл * N ш = 115 200 руб на 1 автобус.

С компл = 2 000 руб. – стоимость комплекта шин

N ш = (Lобщ * Пк) / L нш = 58 ед.

Пк = 6

L нш = 70 000 км – нормативный пробег шин

7. Техническое обслуживание и эксплуатационный ремонт.

Затраты на запчасти и ремонт будем оценивать в 7 % от стоимости автобуса, то есть 50 тыс. рублей на 1 автобус.

8. Амортизация

Амортизацию будем начислять линейным способом по формуле:

Апс = На * С бал = 700 000 * 0,021 = 14 583 руб.

На = 1/n = 1/ 48 = 0,021 = 2,1% – норма амортизации

Таблица 2.4. - Общехозяйственные расходы и сумма всех затрат

|

Общехозяйственные расходы |

Стоимость |

|

Переменные |

|

|

ФЗП водителей |

4 869 792 |

|

Отчисление в пенсионный фонд водителей |

681 768 |

|

Платежи по соц. Страхованию |

467 500 |

|

Затраты на топливо |

3 542 000 |

|

Затраты на смазочные материалы |

1 771 |

|

Затраты на автомобильные шины |

921 600 |

|

Затраты на запчасти и ТО |

560 000 |

|

Итого |

11 044 431 |

|

Постоянные |

|

|

приобретение лицензии |

20 000 |

|

транспортный налог |

28 000 |

|

ТО |

12 000 |

|

расходы на билеты и путевые листы |

5 000 |

|

ОСАГО |

36 000 |

|

З/п специалистов и руководителей |

1 020 000 |

|

Отчисления в пенсионный фонд |

142 800 |

|

Соц. Страхование |

8 160 |

|

аренда офиса |

420 000 |

|

аренда бокса |

360 000 |

|

проценты за кредит |

900 000 |

|

регистрация предприятия |

4 500 |

|

регистрация в ГИБДД |

8 000 |

|

затраты на рекламу |

10 000 |

|

Итого |

2 954 460 |

|

Итого Затраты |

13 998 891 |

Себестоимость единицы продукции

- в расчете на 1 пассажира

S 1пас = ∑З тек / Q = 28,26 руб.

Q = 495 291 – объем пассажиров, перевезенных в год

- в расчете на 1 час работы

S 1АЧэ = ∑З тек / АЧ = 416,6 руб.

АЧ = 33 600 – автомобиле-часы в эксплуатации

- в расчете на 1 км пробега

S 1км = ∑З тек / Lобщ = 20,83 руб.

Lобщ = 672 000 – общий пробег

2.6 Организационный план

Расчет потребности в персонале производится по категориям персонала и оформляется как штатное расписание.

Для обеспечения бесперебойной работы автотранспортного предприятия на каждый автобус будет приходиться по 2 водителя. Необходимо организовать работу водителей в две смены. Для бухгалтерского учета в организации будет один бухгалтер, для налаженной работы маршруток будет работать один диспетчер. Контролирующим органом организации будет являться директор.

Таким образом, определен штат сотрудников: 16 водителей, 1 бухгалтер, 1 диспетчер, 1 директор. Определим виды работ и основные функции, выполняемые работниками предприятия.

Таблица 2.5 - Виды работ и функции работников

|

Должность |

Работники |

|||

|

Директор |

Бухгалтер |

Диспетчер (Менеджер) |

Водители |

|

|

Общее руководство |

+ |

|||

|

Маркетинговое исследование |

+ |

|||

|

Реклама |

+ |

|||

|

Выполнение услуг |

+ |

|||

|

Разработка технологий и услуг |

+ |

|||

|

Финансы |

+ |

|||

|

Бухгалтерия |

+ |

|||

|

Делопроизводство |

+ |

|||

|

Кадры |

+ |

+ |

||

Составим штатное расписание предприятии, с указанием окладов сотрудников.

Таблица 2.6. - Штатное расписание

|

Должность |

Директор |

Бухгалтер |

Диспетчер (Менеджер) |

Водители |

|

Заработная плата |

45 000 |

22 000 |

18 000 |

20 000 |

Определим общий фонд заработной платы.

Таблица 2.7 - Штатное расписание

|

Должность |

Численность |

Средняя зарплата, тыс. руб. |

ФЗП, тыс. руб. в месяц |

ФЗП, тыс. руб. в год |

|

Директор |

1 |

45 000 |

45 000 |

540 000 |

|

Бухгалтер |

1 |

22 000 |

22 000 |

264 000 |

|

Диспетчер (Менеджер) |

1 |

18 000 |

18 000 |

216 000 |

|

Водители |

16 |

20 000 |

320 000 |

3 840 000 |

|

Итого |

19 |

105 000 |

405 000 |

4 860 000 |

2.7 Команда проекта

Организационная структура фирмы

ДИРЕКТОР

Водитель

Диспетчер (менеджер)

Бухгалтер

Директор — осуществляет общее руководство фирмой, занимается заключением договоров, несет ответственность за качество и своевремен ность выполнения возложенных на него обязанностей, несет материальную ответственность за все предприятие.

Бухгалтер — осуществляет кассовые операции, ведет учет на фирме всех хозяйственных операций, выписывает счета-фактуры и другие отчет ные документы, контролирует соответствие всех проводимых операций действующему законодательству.

Диспетчер (менеджер) — осуществляет планирование и контроль деятельности предприятия, руководит работой персонала.

Водители – осуществляют работу по оказанию услуг пассажирских перевозок.

График работы организации с понедельника по пятницу в 8-00 до 17-00. Водители работают с 6-00 до 23-00 со сменным графиком «два к двум».

На маршрутные перевозки пассажиров допускаются автобусы заводского производства, отвечающие требованиям перевозки пассажиров на внутригородских и пригородных автобусных маршрутах, зарегистрированные в органах ГИБДД, прошедшие в установленном порядке технический осмотр. Техническое состояние и оборудование автобусов должно отвечать установленным требованиям по безопасности движения (ГОСТ 25478-91).

Владельцы автобусов обязаны обеспечить:

- проведение государственного технического осмотра 2 раза в год;

- проведение технического обслуживания (ЕО, ТО-1, ТО-2) и ремонта автобусов в порядке и сроки, определяемые Положением о техническом обслуживании и ремонте подвижного состава, автомобильного транспорта, инструкцией завода-изготовителя;

- ежедневный контроль технического состояния автобусов перед выездом на линию и возвращением с линии.

Требования к водительскому составу:

- наличие удостоверения на право управления автобусом (категории "Д") и необходимого стажа работы для перевозки пассажиров;

- проведение обязательной стажировки лицам, впервые нанимаемым на работу в качестве водителя после окончания учебы, имевшим перерыв в водительской деятельности более одного года, при переводе водителей на другой тип транспортного средства или маршрут перевозки;

- проведение в установленные сроки медицинского освидетельствования (1 раз в 3 года);

- ежедневное (в дни работы) проведение предрейсовых и после рейсовых медицинских осмотров водителей;

- соблюдение установленных законодательством РФ режимов труда и отдыха водителей.

Водитель при работе на линии должен иметь при себе и предоставлять контрольным органам:

- путевой лист установленной формы с отметками о допуске транспортного средства и водителя к работе, времени начала и окончания работы, наименовании маршрута и т.д.;

- схему маршрута с указанием сложных участков ;

- график движения;

- лицензионную карточку.

2.8 Риски проекта

Риск - это угроза того, что предприятие понесет ущерб или убытки вследствие каких-либо неблагоприятных обстоятельств.

Мы понимаем, что реализация проекта будет проходить в условиях неопределенности, то есть мы допускаем неполноту и неточность информации об условиях осуществления реализации проекта, в том числе о связанных с ними затратах и доходах. В данном случае неопределенность характеризуется понятием риска. Мы выделили несколько групп риска, которыми подтверждена реализация данного проекта.

Таблица 2.8 - Группы риска

|

Вид риска |

Отрицательное влияние на прибыль |

Мероприятия по устранению риска |

|

Организационно-технические риски |

||

|

Несвоевременная поставка ГСМ, материалов и запчастей |

Несвоевременный выход автомобилей на линию, уменьшение объемов перевозок |

Независящая от нас причина |

|

Изношенность оборудования и подвижного состава |

Рост затрат на ремонт |

Списание, приобретение нового оборудования и единиц подвижного состава |

|

Финансово-экономические риски |

||

|

Увеличение налогов |

Уменьшение чистой прибыли |

Независящая от нас причина |

|

Снижение платежеспособности потребителей (корпоративных) |

Уменьшение объема перевозок |

Предоставление скидок заказчикам с увеличением объема заказа |

|

Зависимость от поставщиков |

Завышение цен при монопольном положении поставщика |

Независящая от нас причина |

|

Непредвиденные затраты, в том числе из-за инфляции |

Увеличение объема заемных средств |

Независящая от нас причина |

|

Социальные риски |

||

|

Недостаточный уровень заработной платы |

Текучесть кадров, снижение производительности труда |

Увеличение заработной Платы, применение материального стимулирования |

|

Экологические риски |

||

|

Выбросы в атмосферу газов |

Увеличение эксплуатационных затрат |

Более полный осмотр подвижного состава на предмет уменьшения выбросов в атмосферу |

2.9 Финансовый план

Задачей раздела является общая экономическая оценка производственной деятельности предприятия на основе сопоставления его доходов и себестоимости перевозок за определенный период.

Определим доходы от перевозок.

Д пер = Т1 * Q = 14 * 495 291 = 6 934 080 руб.

Все основные показатели доходов и расходов представим в таблице доходов и расходов.

Таблица 2.9 – Основные показатели

|

Показатель |

Сумма, тыс. руб. |

|

Доходы от перевозок |

13 868 160,27 |

|

Затраты |

12 765 349,34 |

|

Прибыль балансовая |

1 102 810,93 |

|

Вмененный доход |

218 211,84 |

|

Налог на вмененный доход |

65 463,55 |

|

Прибыль чистая |

1 037 347,38 |

|

Возврат кредита |

600 000 |

|

Прибыль нераспределенная |

437 347,38 |

В прогнозном отчете о движении денежных средств будет представлен чистый денежный поток и остаток денежных средств на начало и конец каждого месяца.

|

Таблица 2.10 - Сводный прогнозный отчет по финансовым результатам |

|||||||||||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

год |

|

|

Наличные деньги на начало года |

10 000 |

- 983 481 |

- 753 091 |

- 522 701 |

- 308 676 |

-78 286 |

152 104 |

366 128 |

596 519 |

826 909 |

1 040 933 |

1 271323 |

|

|

Поступление денег в текущем году |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1155680 |

1155 680 |

1 155680 |

1 155 680 |

1 155680 |

13 868 160 |

|

в т.ч. Собственные деньги |

- |

||||||||||||

|

кредит в банке |

6 000 000 |

6 000 000 |

|||||||||||

|

доходы |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1155680 |

1155 680 |

1 155 680 |

1 155 680 |

1155680 |

13 868 160 |

|

Всего денежных средств |

7 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1 155 680 |

1155680 |

1155680 |

1 155 680 |

1 155 680 |

1 155680 |

19 868 160 |

|

Денежные платежи |

- |

||||||||||||

|

ФЗП водителей |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

405 816 |

4 869 792 |

|

Отчисление в пенсионный фонд водителей |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

56 814 |

681 768 |

|

Платежи по соц. Страхованию |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

3 247 |

38 958 |

|

Затраты на топливо |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

295 167 |

3 542 000 |

|

Затраты на смазочные материалы |

1 771 |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

- |

1 771 |

|

Затраты на автомобильные шины |

921 600 |

921 600 |

|||||||||||

|

Затраты на запчасти и ТО |

400 000 |

400 000 |

|||||||||||

|

Приобретение лицензии |

20 000 |

20 000 |

|||||||||||

|

Транспортный налог |

28 000 |

28 000 |

|||||||||||

|

ТО |

12 000 |

12 000 |

|||||||||||

|

Расходы на билеты и путевые листы |

5 000 |

5 000 |

|||||||||||

|

ОСАГО |

36 000 |

36 000 |

|||||||||||

|

З/п специалистов и руководителей |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

85 000 |

1 020 000 |

|

Отчисления в пенсионный фонд |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

11 900 |

142 800 |

|

Соц. Страхование |

680 |

680 |

680 |

680 |

680 |

680 |

680 |

680 |

680 |

680 |

680 |

680 |

8 160 |

|

Аренда офиса |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

25 000 |

300 000 |

|

Аренда бокса |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

41 667 |

500 000 |

|

Проценты за кредит |

500 000 |

500 000 |

|||||||||||

|

Регистрация предприятия |

4 500 |

4 500 |

|||||||||||

|

Регистрация в ГИБДД |

8 000 |

8 000 |

|||||||||||

|

Затраты на рекламу |

5 000 |

5 000 |

|||||||||||

|

Всего затраты |

2 367 161 |

925 290 |

925 290 |

925 290 |

925 290 |

925 290 |

925 290 |

925 290 |

925 290 |

925 290 |

925 290 |

1425290 |

13 045 349 |

|

Покупка основных средств |

5 782 000 |

5 782 000 |

|||||||||||

|

Возврат кредита |

600 000 |

600 000 |

|||||||||||

|

Налог на вмененый доход |

16 366 |

16 366 |

16 366 |

49 098 |

|||||||||

|

Всего денежных средств |

- 993 481 |

230 390 |

230 390 |

214 024 |

230 390 |

230 390 |

214 024 |

230 390 |

230 390 |

214 024 |

230 390 |

- 869 610 |

391 713 |

|

Остаток денежных средств |

- 983 481 |

- 753 091 |

-522 701 |

- 308676 |

- 78 286 |

152 104 |

366128 |

596519 |

826909 |

1040933 |

1271323 |

401 713 |

2 009 395 |

1. Порог рентабельности - определяется как выручка от реализации, при которой предприятие уже ни имеет убытков, но не получает и прибыли, то есть чем ниже разница между выручкой и порогом рентабельности, тем больше риск получить убытки.

П рен = З пост / (1 – U пер) = 9 396 113 руб.

U пер = З пер / Д пер = 0,75

З пост, З пер – затраты постоянные, переменные

U пер – удельный вес переменных затрат в сумме выручки

2. Точка безубыточности в денежном выражении.

Т без. = В*З пост / (В – З пер.уд) = 7 749 330 руб.

В = 13 868 160 - Выручка

З пер.уд = 9 735 163 руб. –удельные переменные затраты

3. Запас финансовой прочности – величина, до которой можно снижать объем производства. С тем, чтобы производство не оказалось убыточным.

Зап. ф.пр. = Д – П рент. = 13 868 160 – 9 396 113 = 4 472 047 руб.

4. Оценка срока окупаемости

Т ок. = К / П бал. = 5,24 года (с учетом погашения долгосрочного кредита)

К = 6 000 000 руб. – капитальные затраты.

5. Построение графика безубыточности

Доход тыс.руб.

2 309

Точка безубыточности

Зона прибыли

Постоянные расходы

40,6

Тыс. км.

7 739

Рис. 1 – График безубыточности

2.10 Вариация параметров

Серьезную помощь в решении возникших проблем предпринимателю может оказать его первый бизнес-план, который является исходным ключевым моментом предпринимательской деятельности. Этот документ, предваряющий начало действий, призван стать не только своего рода картой будущего бизнеса, но и средством убеждения возможного инвестора в том, что полученная прибыль будет по крайней мере не ниже ставки банковского процента. Бизнес-план должен убедительно показать, каким образом деньги или другие ресурсы инвестора превратятся в еще большие деньги инвестора. При этом инвестор должен увидеть прибыль не после, а до того, как истратит деньги.

В бизнес-плане формулируются основные цели предполагаемой экономической деятельности, определяется ее сфера, описывается предусматриваемая товарная продукция, работы или услуги; содержится анализ рынка; рассматриваются организационно-правовые вопросы функционирования производства; отражается технико-экономическое обоснование возможности и эффективности планируемой работы.

При разработке бизнес-плана у предпринимателя появляется возможность тщательно разработать стратегию и избежать ошибок еще «на бумаге», а не в реальности, рассмотрев все аспекты будущего дела — маркетинг, финансы, производственная деятельность. Сама процедура составления бизнес-плана заставляет разработчика добиться:

− понимания общего состояния дел на данный момент;

− ясного представления о своих целях;

− планирования процесса перехода из фактического состояния в желаемое.

Таким образом, на этапе создания предприятия бизнес-план может служить подтверждением того, что поставленные цели реальны и достижимы при имеющихся ресурсах. После начала работы он контролирует показатели деятельности предприятия и указывает на возможные проблемы, подтверждает достижения и помогает определить направления дальнейшего развития. Это своего рода программа действий, причем, чем более подробно будет этот план разработан, тем проще будет его корректировать, если этого потребуют обстоятельства. Кроме того, оформленный в виде официального документа бизнес-план становится важным средством получения финансирования от банков и инвестиционных фирм.

Разработанный бизнес-план должен отвечать на такие вопросы:

1) что и в каком объеме предприятие будет производить и плановом периоде;

2) какие ресурсы (материальные, технические, топливно-энергетические, рабочая сила, финансовые) ему для этого нужны;

3) что необходимо предпринять, чтобы выполнить намеченную программу;

4) как обезопасить себя от возможных неудач и разорения.

Важнейшим разделом бизнес-плана, в котором аккумулируются практически все результаты предыдущих разделов, является финансовый план. В нем отражается итог деятельности предприятия, его конечный результат. Своими итоговыми оценками этот раздел плана как бы венчает многотрудную и объемную плановую работу.

Реализация инвестиционного проекта, который составлен при выполнении курсовой работы позволит:

− создать высокорентабельное предприятие с использованием высоких технологий;

− удовлетворить потребности рынка в высококачественных изделиях;

− повысить конкурентоспособность отечественной продукции;

− создать новые рабочие места;

− увеличить поступления налоговых платежей в бюджеты всех уровней, а также обязательные платежи во внебюджетные фонды.

Заключение

Стратегическое планирование - это одна из функций управления, которая представляет собой процесс выбора целей организации и путей их достижения. Стратегическое планирование обеспечивает основу для всех управленческих решений, функции организации, мотивации и контроля ориентированы на выработку стратегических планов. Динамичный процесс стратегического планирования является тем зонтиком, под которым укрываются все управленческие функции, не используя преимущества стратегического планирования, организации в целом и отдельные люди будут лишены четкого способа оценки цели и направления корпоративного предприятия.

Процесс стратегического планирования обеспечивает основу для управления членами организации. Проецируя все выше написанное на реалии обстановки в нашей стране, можно отметить, что стратегическое планирование становится все более актуальным для российских предприятий, которые вступают в жесткую конкуренцию как между собой так и с иностранными корпорациями. Некоторые организации и предприятия могут достичь определенного уровня успеха, не затрачивая большого труда на формальное планирование. Более того, стратегическое планирование само по себе не обеспечивает успеха. Тем не менее, формальное планирование может создать ряд важных и часто существенных благоприятных факторов для организации.

Современный темп изменения и увеличения знаний является настолько большим, что стратегическое планирование представляется единственным способом формального прогнозирования будущих проблем и возможностей. Оно обеспечивает высшему руководству средство создания плана на длительный срок. Стратегическое планирование дает также основу для принятия решения. Знание того, чего организация хочет достичь, помогает уточнить наиболее подходящие пути действий. Формальное планирование способствует снижению риска при принятии решения. Принимая обоснованные и систематизированные плановые решения, руководство снижает риск принятия неправильного решения из-за ошибочной или недостоверной информации о возможностях предприятия или о внешней ситуации. Планирование, поскольку оно служит для формулирования установленных целей, помогает создать единство общей цели внутри организации. Сегодня в промышленности стратегическое планирование становится скорее правилом, чем исключением.

Список литературы

- Алексеева М.М. Планирование деятельности фирмы: Учеб. пособ.- М.: Финансы и статистика, 2009.- 456с,

- Анискин Ю.П. Организация и управление бизнесом: Учебное пособие. -М. Инфра-М, 2009.-152 с.

- Бизнес-план. Методические материалы. / Р.Г. Маниловский, Л.С. Юлкина, Н.А. Колесникова. - М.: Инфра-М„ 2012. - 254 с.

- Бизнес-план: Отечественный и зарубежный опыт. Современная практика и документация. Под общ. ред. В.М. Попова. - М.: Инфра-М, 2009. - 263 с.

- Крейнина М.Н. Финансовый менеджмент в туризме: Задачи, деловые ситуации и тесты. - М.: Дело и сервис, 2010. - 111с.

- Пелих А.С. Бизнес-план или «Как организовать собственный бизнес». Анализ. Методика. Практикум. - М.: Экономика, 2011. - 256 с.

- Попов В.М. Сборник бизнес-планов деловых ситуаций с рекомендациями и комментариями. - М.: Кнорус, 2010. - 377 с.

- Справочник финансиста предприятия/ Баранникова Н.П., Бурмистрова Л.А., Винслав Ю.Б. - 2 изд., доп., переаб. - М.: Инфра- М, 2012. - 558с.

- Финансовый менеджмент: Теория и практика: Учеб./Под ред. Е.М. Стояновой. - М.: Перспектива, 2012. - 656 с.

- Экономика туризма: Учебник для Вузов /Под ред. А.В. Хлуднева. - М.: Инфра-М, 2013. - 357 с.

- Щур Д-Л. Справочник по бизнес-планированию. - М.: Дело, 2014. - 432 с.

- Энциклопедия бизнеса или, как вести свое дело. / Пер. с англ. Г.Г. Долуда, С.Г. Долуда. - М.: Инфра-М, 2013. - 286 с.

- Использование информационных технологий на уроках окружающего мира

- Проблема детской лжи (Понятие и виды детской лжи)

- Теоретические аспекты коммерческой деятельности в розничных предприятиях

- Документирование и инвентаризация (на примере бюджетного учреждения) (Инвентаризация – основной прием выявления потерь организации)

- Аббревиатуры в современном английском языке

- Совершенствование контроля за деятельностью государственных органов исполнительной власти в РФ (на примере Администрации города Белгорода)

- Электронная коммерция в России (Теоретические основы электронной коммерции)

- Сравнительная характеристика пищевой ценности конкретных групп продовольственных продуктов (на примере рыбной продукции)

- Организационная культура и ее роль в современных организациях (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ УСПЕШНОЙ)

- Понятие, сущность менеджмента

- Общая характеристика опеки и попечительства как форма устройства

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)