Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)

Содержание:

ВВЕДЕНИЕ

Актуальность исследования. В настоящее время перед большинством аптек очень остро стоит проблема формирования ассортимента. Это связано с целым рядом причин: большое разнообразие предлагаемых поставщиками лекарственных средств (ЛС), обилие рекламы и, как следствие, относительная информированность в области лекарственных средств населения, сильная конкуренция, высокая стоимость аренды помещений, необходимых для хранения товарных запасов.

Поэтому рационально сформированный ассортимент позволяет аптеке за счет снижения вероятности появления неудовлетворенного спроса увеличить доходы, повысить имидж аптеки в глазах потребителей и тем самым не потерять постоянных клиентов и приобрести новых, снизить издержки на хранение ЛС, имеющих низкую товарооборачиваемость и ложащихся на полки аптеки «балластом». Кроме того, при эффективном управлении товарным ассортиментом сокращается количество продаж, утраченных вследствие отсутствия необходимых товаров; ускоряется то- варооборачиваемость; уменьшаются излишки товаров; снижается риск списания товаров в связи с окончанием срока годности; минимизируются суммарные затраты, связанные с запасами [1].

Целью данной работы является анализ влияния на формирование и управления ассортиментом аптечной организации, для достижения поставленной цели, были выделены следующие задачи:

- рассмотреть теоретические аспекты управления ассортиментом;

- провести анализ управления ассортиментом в компании «Farmani».

Объект исследования – аптечная сеть «Farmani».

Предмет исследования - управление ассортиментом.

Структура работы состоит из введения, основной части, заключения и списка литературы.

Теоретической и методологической базой данной работы послужили труды российских и зарубежных авторов в области маркетинга, материалы периодических изданий и сети Интернет.

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ УПРАВЛЕНИЯ АССОРТИМЕНТОМ

1.1 Критерии формирования товарного ассортимента предприятий розничной торговли

Формирование ассортимента товаров - это сложный и непрерывный процесс, основная цель которого заключается в наиболее полном удовлетворении потребностей населения в товарах при обеспечении прибыльности работы торгового предприятия.

В основу построения ассортимента в розничной торговле должно быть положено рациональное соотношение отдельных групп товаров в зависимости от:

- объема товарооборотапредприятия;

- размера торговой площади;

- технической оснащенности;

- условий товароснабжения.

При формировании ассортимента следует также учитывать:

- численность обслуживаемого населения;

- наличие между населенными пунктами транспортных связей;

- место расположения предприятия по отношению к другим торговым предприятиям (при этом обязательно принимается во внимание ассортимент предлагаемых ими товаров).

На процесс формирования ассортимента товаров существенное влияние оказывают факторы, определяющие спрос населения[9]:

- социальные (социальный состав обслуживаемого населения, его образовательный и культурный уровень, характер трудовой деятельности);

- экономические (развитие производства, уровень доходов и социального обеспечения населения, уровень розничных цен на товары);

- демографические (половозрастной состав населения, количество и состав семей);

- природно-климатические (географическое расположение населенного пункта, климат);

- национально-бытовые (национальный состав населения, его традиции, нравы, обычаи).

Заметное воздействие на спрос оказывают мода и достижения научно-технического прогресса, поэтому их тоже нельзя не учитывать, формируя ассортимент товаров.

Процесс формирования ассортимента товаров начинается с определения широты ассортимента реализуемых в нем товаров, то есть количества товарных групп. Затем определяется глубина ассортимента, то есть количество видов и разновидностей товаров внутри каждой группы.

В соответствии с действующими Правилами продажи отдельных видов товаров ассортимент предлагаемых к продаже товаров определяется самостоятельно предприятиями розничной торговли в соответствии с профилем и специализацией их деятельности.

Работниками предприятия разрабатываются ассортиментные перечни, включающие в себя виды и разновидности товаров, которые постоянно должны быть в продаже. Наличие таких перечней способствует лучшему обслуживанию покупателей, так как позволяет постоянно иметь в продаже необходимые им товары за счет поддержания полноты и стабильности (устойчивости) ассортимента,

При этом под полнотой ассортимента понимается предоставление покупателю широкого выбора разновидностей товаров, а под стабильностью — обеспечение постоянного наличия в продаже определенных разновидностей товаров. Выражением этих показателей являются коэффициенты полноты и стабильности ассортимента.

Коэффициент полноты ассортимента (Кпол) рассчитывают по формуле[9. стр. 62]:

Кпол. = ,

где Рф - фактическое количество разновидностей товаров на момент проверки;

Рп - количество разновидностей товаров, предусмотренное ассортиментным перечнем.

Коэффициент стабильности ассортимента (Кст) определяется по формуле:

Кст = ,

где Рф1, Рф2 …, Рфп - фактическое количество разновидностей товаров на момент отдельных проверок;

Рп - количество разновидностей товаров, предусмотренное ассортиментным перечнем;

n - число проверок.

Для обеспечения устойчивого ассортимента товаров и, следовательно, более полного удовлетворения спроса покупателей должна проводится работа по управлению товарными запасами.

При определении оптимальных размеров товарных запасов исходят из объема дневной реализации товаров, частоты завоза и величины разовой поставки товаров, а также других факторов.

Под оптимальными товарными запасами понимают такое количество товаров, которое обеспечивало бы бесперебойное их предложение покупателям при минимуме затрат. Поэтому в случае снижения необходимого количества товаров работникам предприятий следует принимать меры по ускорению их завоза. Если же образуются излишние товарные запасы, то выявляются причины их образования (неправильное определение потребности в товарах, низкое качество, высокие цены и т. п.), а затем принимаются меры по стимулированию продажи этих товаров или возвращают их поставщику.

В настоящее время для управления товарными запасами предприятий все большее применение находит электронная техника. С этой целью используются персональные компьютеры, кассовые терминалы (POS-терминалы), электронные контрольно-кассовые машины, оснащенные сканерами для считывания штрихкодов и другими периферийными устройствами. Такое оборудование и специальное программное обеспечение позволяют не только контролировать товарные запасы, но и вести учет движения товаров начиная с заключения договоров и заканчивая их продажей населению.

1.2 Методика формирования ассортимента

Порядок формирования ассортимента товаров состоит из 5 этапов:

- исследование рынка.

- исследование возможностей самого предприятия.

- выбор ассортиментной стратегии.

- непосредственного формирования ассортимента на предприятии.

- определение рентабельности нового ассортимента.

1 этап. Исследование рынка является основой формирования рентабельного ассортимента и включает:

- изучение товаров

- анализ условий конкуренции

- анализ рыночной сегментации

- анализ форм и методов сбыта и доведения товара до покупателя.

При изучении товаров выявляются те, которые пользуются наибольшим спросом у покупателей, т. е. являются наиболее конкурентоспособными. Анализ конкурентоспособности осуществляется путем сопоставления его потребительских свойств, цены, издержек производства и др. с аналогичными показателями продукции конкурирующей фирмы.

Эффективная деятельность на рынке невозможна без анализа позиций конкурирующих фирм на этом рынке. Анализ условий конкуренции ведется по следующим направлениям: изучение рыночного положения конкурентов, анализ ассортиментной стратегии, изучение сбытовой политики, ценовой политики, методов продажи товаров и стимулировании сбыта.

Особое значение при исследовании имеет выявление «белых пятен» в спросе, т.е. таких рыночных потребностей, которые не удовлетворяются конкурирующими фирмами с целью использования данных для эффективности своей работы.

Анализ рыночной сегментации.

Сегментирование рынка – это разбивка рынка на четкие группы покупателей, для каждой из которых могут потребоваться отдельные товары или комплексы маркетинга. Предприятие, готовящееся выходить на рынок, определяет способ сегментирования рынка, составляет профили полученных сегментов и оценивает степень привлекательности каждого из них. Сегментирование рынка в условиях жесткой конкурентной борьбы позволяет добиться максимального объема продаж посредством ориентирования своей продукции на запросы конкретной группы потребителей.

2 этап. Исследование собственных возможностей предприятия.

В оценку возможностей в формировании ассортимента входят:

- анализ материально-технической базы (размер предприятия, наличия складских и др. помещений, имеющегося оборудования и эффективности использования площади торгового зала).

- требования к специализации и ассортименту местных органов власти.

- анализ товарных запросов.

При оценке эффективности использования торгового зала анализируют общую, установочную и демонстрационную площади и вычисляют соответствующие коэффициенты.

Анализ объема и структуры продаж позволяет определить в какой степени выполнен план объема продаж и удовлетворен спрос покупателей, какие изменения произошли в объеме и структуре продаж за отчетный период и чем они были вызваны, вскрыть новые явления, а также имеющиеся резервы в развитии объема продаж.

При выборе участников канала товародвижения обращается внимание на предлагаемый ассортимент товаров и условия поставки товаров, добросовестность выполнения обязательств.

3 этап: Выбор ассортиментной стратегии предприятия:

- торговать только товарами с высокой товарооборачиваемостью.

- торговать товарами – новинками.

- торговать товарами определенного изготовителя и др.

Т.е. одни фирмы стремятся оптимизировать ассортимент путем снижения его широты и уменьшения глубины и торгуют лишь самыми популярными и быстрооборачивающимися товарами что позволяет уменьшить должные средства, вложенные в товарные запасы и ускорить их товарооборачиваемость.

Другие предприятия, напротив, торгуют всеми товарами, сколь бы малым спросом не пользовались некоторые из них и создают образ «у нас можно купить все, что вообще где-нибудь можно купить».

4 этап. Непосредственное формирование ассортимента товаров в состоит из трех этапов:

1) установление основных групп реализуемых товаров. Структура группового ассортимента устанавливается с учетом торговой площади, его размещения следует учитывать экономические выгоды в случае преобладания дорогих или дешевых товаров, окупаемость затрат на их доставку реализацию, а также платежеспособность сегмента потребителей, на который ориентируется п/п расчеты структуры дополняются определением рентабельности от реализации той или иной товарной группы.

2) определяется внутригрупповой (развернутый)ассортимент товаров, т.е. осуществляется подбор конкретных разновидностей товаров в пределах каждой группы по размерам, фасонам и др. потребительским признакам. При этом должно быть обеспечено соответствие предлагаемого ассортимента товаров, спросу населения, учитывая влияние различных факторов.

5 этап. Определение рентабельности нового ассортимента.

Существуют разные способы оценки рентабельности ассортимента, наиболее простым является определение рентабельности каждой товарной группы на основе данных о товарообороте, издержках обращения и полученной прибыли от реализации продукции. Правильное соотношение между товарами с разной издержкоемкостью приводит к достижению запланированного уровня рентабельности в целом по предприятию.

Наиболее распространенным способом формирования рационального ассортимента является расчет «точки безубыточности» – это минимальный уровень сбыта, при котором отсутствует убыток, но нет прибыли.

Формирование ассортимента товаров с учетом вышеперечисленных факторов и правил позволит предприятию добиться максимального удовлетворения требований целевых сегментов рынка и значительно повысить свои конкурентные позиции.

1.3 АВС-анализ как инструмент управления аптечными ассортиментом

Грамотное управление товарными запасами в аптеке - один из важнейших факторов успешного бизнеса. Оптимизация этого процесса позволяет избежать закупок плохо реализуемой продукции, на обслуживание которой тратятся немалые средства, а также избежать возникновения дефектуры, тем самым максимально удовлетворить потребительский спрос и обеспечить постоянное наличие товара в аптеке.

Основным инструментом управления товарными запасами является АВС-анализ ассортимента, проводимый с учетом объемов продаж и прибыльности товарных позиций. Перед тем как приступить к АВС- анализу, необходимо выделить особые группы товаров, которые не будут участвовать в автоматизированном АВС-анализе. Это следующие группы: новые товары, управление которыми нельзя описать математической формулой, так как отсутствуют данные об их движении; позиции, которые заказываются по одной упаковке при условии, что в остатке ноль упаковок; позиции, которые заказываются по одной упаковке, если в остатке меньше одной упаковки (данная группа выделяется по желанию); товары, закупаемые под заказ или подлежащие исключению из ассортимента. Специалист по товарным запасам ведет постоянный мониторинг этих групп (исключает из них товарные позиции или, наоборот, включает). Остальной товар ассортимента аптеки подлежит автоматизированному АВС анализу. При этом составляется рейтинг товарных позиций по объему продаж в денежном выражении за месяц (т. е. все товары выстраиваются в список в очередности по суммам продаж, начиная от самой большой), а затем проводится разделение товаров на группы А, В, С. Группа А - товары из верхней части рейтинга, дающие 80 % от общего объема продаж (для этого надо суммировать объемы продаж товаров, начиная с верхней строчки рейтинга до достижения суммы, равной 80 % от продаж за анализируемый период). Группа В - товары, следующие за группой А и дающие 15 % от общего объема продаж. Группа С - товары из нижней части рейтинга, дающие 5 % от общего объема продаж (в эту группу включаются также те товары, которые в течение анализируемого периода вообще не были проданы и имеются на складе в остатке) [1].

К полученным группам применяется различный подход при заказе товара. Классификация дает возможность максимально автоматизировать управление товарными запасами, устранить человеческий фактор и создать четкую систему логистики товарных запасов. Схема поставок и система заказов должны позволять максимально быстро реагировать на любые изменения спроса. Опыт показывает, что наиболее оптимальны ежедневные поставки, а система заказов должна быть «с двумя контрольными уровнями запасов без фиксированной периодичности заказов». Это система с постоянным уровнем запасов, для которой установлен нижний предел размера запаса. Заказ на какой-либо товар делается тогда, когда его запас уменьшился до определенной минимальной точки (точки заказа). Период между заказами при этом не устанавливается. Точка заказа - количество товара, при котором необходимо делать очередной заказ на поставку. Точка заказа может быть установлена на уровне минимального запаса (если поставщик надежный и четко выполняет условия поставки), или же на уровне страхового запаса (если возможен перерыв в поступлении товара). Кроме того, страховой запас необходим, когда ожидается изменение спроса в связи с приближением сезона (например, сезона повышенного спроса на противоаллергические препараты). Для всех групп товара устанавливается одинаковая точка заказа (в днях). Ее значение напрямую зависит от частоты поставок и скорости формирования заказа в аптеке. При ежедневных поставках рекомендуется точка заказа на уровне 3-4-дневного запаса. При увеличении периода между поставками рекомендуется увеличить точку заказа (т. е. увеличить количество товара, при котором следует делать заказ). Преимуществом данной системы является полное исключение случаев дефектуры товара. Система позволяет вовремя выявить позиции, которые нужно заказать. Кроме того, она не требует времени и внимания специалиста, так как при использовании этого инструмента в компьютерной программе нижняя граница запаса отслеживается автоматически. Аптеке необходимо поддерживать такое соотношение товаров частого и нерегулярного спроса, которое обеспечивало бы высокую оборачиваемость запасов при удовлетворительном обеспечении клиентов и оптимальных расходах на хранение запасов. Поэтому большое значение имеет нормирование запасов [1].

Норма запасов - это количество упаковок каждого наименования, которое должно храниться на складе. Максимальная норма запаса, рекомендуемая для групп А, В, С, различная. Для товаров группы А - до 6-7 дней; для В - до 12-15 дней; для С - до 20-30 дней. Для того чтобы решить, какое количество данного препарата необходимо иметь на складе, нужно определить потребность клиентов в этом товаре. При этом специалист по закупкам должен учитывать потребность в данном товаре клиентов конкретной аптеки, а не ситуацию на рынке в целом. Ведь нередки случаи, когда товар, который долго лежит на складе в одной аптеке, успешно реализуется в другой. Причина этого может быть не только в более низкой цене, но и в более активном продвижении этого товара работниками первого стола [2].

В заключение хочется отметить, что существуют специальные компьютерные программы для проведения АВС-анализа. Но его можно выполнить в общедоступной программе Excel.

ГЛАВА 2 АНАЛИЗ УПРАВЛЕНИЯ АССОРТИМЕНТОМ В КОМПАНИИ «FARMANI»

2.1 Общая характеристика компании «Farmani»

Аптеки "Farmani" созданы при участии западных специалистов, и главный посыл нового бренда – это максимальный комфорт и удобство для клиентов в каждой детали, эталонные стандарты качества обслуживания.

Это касается буквально всего – от внешнего оформления входов аптек и изменения их интерьеров с применением современных дизайнерских решений до преимущества свободного доступа к товарам безрецептурного отпуска и четкой и понятной навигацией ассортимента.

В торговых залах установлены мягкие диваны, и системы кондиционирования, а во время обслуживания покупатели сидят на удобных стульях и могут не спеша обсудить с фармацевтом свои вопросы и получить индивидуальную консультацию. Для быстрого обслуживания покупателей, которым не требуется консультация, в аптеках оборудованы экспресс-кассы».

В аптеках "Farmani"представлен широкий ассортимент товара на любой вкус- это лекарства и травы, биологически активные добавки, детское и диетическое питание, ортопедические товары и товары для материнства и детства, лечебная косметика и оптика – словом, все для Вашего здоровья.

Наши аптеки являются единственным российский участником программы «гарантированных аналогов», нацеленной на расширение ассортимента лекарств за счет инновационных препаратов.

Совершая покупку в аптеках "Farmani", вы можете быть уверены, что приобретаете товар только высшего качества, так как эта гарантия обеспечивается контрактами с производителями на прямые поставки товара.

Современное оборудование и програмное обеспечение в аптеках позволяет фармацевтам получать быстрый доступ к информации о наличии в продаже лекарств, сроках поступления товара в аптеку, о поступлении в сеть новейших препаратов, что способствует качественному и быстрому обслуживанию покупателей.

В аптеках "Farmani" работает собственный учебный центр, где сотрудники фирмы повышают уровень профессиональной компетентности и учатся толерантности. Искушенный в новинках индустрии здоровья работник-гарантия качественной услуги.

Особое ноу-хау нашей аптечной сети - ориентация на долгосрочные отношения с покупателями, что, помимо дисконтной системы, подразумевает наличие дополнительных сервисов, таких как:специализированные отделы, и центры здоровья для клиентов с учебными программами для покупателей на интересные животрепещущие темы, справочная служба, интернет-магазин и служба доставки лекарств, позволяющие получать информацию о товаре и совершать покупки не выходя из дома.

Аптеки «Farmani» – это модное, респектабельное пространство, европейский сервис, личный комфорт каждого покупателя,а также надежный партнер деловых людей, понимающих, что успех и здоровье – неразделимые понятия.

Миссия Farmani:

Быть компанией с очевидными для клиентов конкурентными преимуществами.

Содействовать росту качества жизни всех своих клиентов, способствовать их долголетию и благополучию.

Стать образцовой компанией на аптечном рынке России.

Ценности Farmani:

Командный дух - командный дух объединяет сплоченные и согласованные действия сотрудников, способствует передаче знаний и лучших традиций компании от старших сотрудников молодым.

Традиции и инновации - мы извлекаем пользу из накопленных знаний и одновременно стремимся к освоению и внедрению самых современных IT-решений в организации обслуживания клиентов.

Самообразование - непрерывное повышение уровня профессионального образования сотрудников – традиционная ценность компании.

Управляющая компания определяет стратегию развития ОАО, а генеральный директор ОАО – порядок деятельности аптек, входящих в ОАО, в соответствии с интересами управляющей компании.

Ежеквартально бухгалтерскую отчетность ОАО «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ» направляют в управляющую компанию. Ежегодно генеральный директор ОАО «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ» направляет технико-экономическое обоснование ОАО в управляющую компанию. Эти данные позволяют Совету директоров управляющей компании контролировать эффективность и экономическую целесообразность деятельности ОАО «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ».

Организационная структура ОАО «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ» представлена на рисунке 2.1.

Генеральный директор

Менеджер по закупкам

Заведующие аптеками

(69 чел.)

Делопроизводитель

Главный бухгалтер

Рис. 2.1 – Организационная структура ОАО «Нижегородская аптечная сеть»

Генеральному директору ОАО подчиняется главный бухгалтер, делопроизводитель, менеджер по закупкам, заведующие аптеками.

Менеджер по закупкам отвечает за работу с поставщиками для всей аптечной сети ОАО «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ». Заведующие аптеками отвечают за организацию работы аптек сети «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ». Важной частью работы любого предприятия является организация документооборота. В организационной структуре ОАО «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ» специально для этой цели предусмотрена штатная единица – делопроизводитель.

По итогам I полугодия 2017 г. объем российского фармацевтического рынка составил 220,3 млрд. руб. в ценах конечного потребления, что на 15,8% больше, чем в аналогичный период прошлого года.

Структура фармацевтического рынка не претерпела значительных изменений. Большая часть лекарственных средств по-прежнему реализуется через аптеки: на долю коммерческой розницы приходится 64% оборота в стоимостном выражении и 85% - в натуральном.

Аптечный сегмент является драйвером фармацевтического рынка России: по итогам I полугодия свыше ¾ прироста рынка в денежном выражении обеспечило увеличение розничных продаж.

«Десятка» торговых наименований - лидеров по объему продаж, претерпела заметные структурные изменения. Благодаря 40%-ному увеличению больничных закупок препарат Натрия хлорид вошел в список ведущих торговых наименований и занял десятую строчку совокупного рейтинга. Не менее значительное увеличение продаж продемонстрировал гепатопротектор Эссенциале Н (+29,2%) и поднялся с 10-й на 7-ю позицию.

Изменения в рейтингах ведущих игроков рынка заметно отразились на структуре потребления. Так, сократившиеся поставки препаратов Мабтера, Веклейд и стагнировавшие продажи Гливек привели к перемещению ранее лидировавшей группы L01 [Противоопухолевые препараты] (-9,4%) на 2 место, в результате чего последняя уступила первенство группе J01 [Антибактериальные препараты для системного использования]. Сразу четыре из десяти АТС-классов M01 (+23,7%), A11 (+22,9%), C09 (+29,7%) и A10 (+24,9%) продемонстрировали высокую положительную динамику объемов реализации, увеличив, таким образом, свое присутствие на рынке. Единственным новым участником «десятки» стала группа G03 [Половые гормоны] (+19,7%), доля которой выросла на 0,5 %. Рейтинг покинула группа B02 [Гемостатики].

Изменения в структуре потребления и в расположении игроков на рынке отражают воздействие внешних факторов на фармацевтическую сферу, в т.ч. влияние кризисных явлений. В первую очередь это отразилось на ценах на все ввозимые из-за рубежа препараты, в особенности на оригинальные, которые необходимы для лечения тяжелых заболеваний. Кроме того, на ценах сказалось влияние растущей в стране инфляции.

В I полугодии 2017 г. инфляция на российском фармацевтическом рынке существенно превысила инфляцию на рынке потребительских товаров и составила 27,3%. Нельзя забывать, что свыше 64% фармацевтического рынка составляют аптечные продажи лекарств, обеспечиваемые за счет денежных средств населения. Общее подорожание лекарственных средств привело к переориентации потребителя на более дешевые лекарственные средства. Рынок быстро реагирует на изменения потребительского спроса. Как показывает анализ экспертов IMS Health, инфляция лекарственные препараты в «нижнем» (до 50 руб.) и «среднем нижнем» (от 50 до 124,99 руб.) ценовых сегментах была самой высокой по итогам I полугодия 2017 г. и составила 37 и 34% соответственно.

В связи с тем, в РФ Аптечная сеть «Нижегородская аптечная сеть» является единственной публичной компанией в рознице фармацевтического сектора, для анализа финансовых показателей будем данные финансовой отчетности ОАО «НИЖЕГОРОДСКАЯ АПТЕЧНАЯ СЕТЬ».

Таблица 2.1 – Финансовые результаты ОАО «Нижегородская аптечная сеть» (одной аптеки)

|

Показатель |

9 мес 2017, руб. |

9 мес 2016, руб. |

Изменение |

|

Продажи |

813 212 |

590 630 |

37,69% |

|

Прибыль за период |

-4 513 |

-41 876 |

-89,22% |

|

Всего внеоборотные активы |

369 015 |

376 321 |

-1,94% |

|

Всего оборотные активы |

422 680 |

332 371 |

27,17% |

|

Всего капитал и резервы |

91 513 |

49 797 |

83,77% |

|

Всего долгосрочные обязательства |

38 369 |

22 266 |

72,32% |

|

Всего текущие обязательства |

483 644 |

493 870 |

-2,07% |

|

Чистый денежный поток от операционной деятельности |

-14 472 |

-48 606 |

-70,23% |

|

Чистый денежный поток от инвестиционной деятельности |

123 319 |

-72 883 |

- |

|

Чистый денежный поток от финансовой деятельности |

-106 112 |

140 486 |

- |

|

Чистое увеличение денежных средств |

212 |

22 313 |

-99,05% |

В анализируемом периоде доля дебиторской задолженности в оборотном капитале снизилась на 1.03% (с 30,3% до 29,26%). Подобная тенденция является положительной для компании, поскольку размер дебиторской задолженности был и остается слишком велик (дебиторская задолженность должна составлять менее 20-40% от оборотного капитала), однако фактический рост дебиторской задолженности говорит о неудовлетворительной деятельности компании.

К концу рассматриваемого периода денежные средства компании, которые представляют собой основной мгновенно ликвидный актив, упали ниже 10% от суммы оборотного капитала, что может привести к невозможности погашения наиболее срочных обязательств предприятия. При этом компании удалось снизить чистый убыток почти в 10 раз до -4,5 млн. долларов. Однако подобное изменение обеспечено не снижением затрат и издержек на производство, а разовым привлечением денежных средств, таким как продажа земли, сооружений и оборудования (закрытие убыточных аптек), а также продажа объектов инвестиций, что в совокупности принесло 144,6 млн. долл. компании. В перспективе продажа основных средств несет в себе угрозу снижения финансовой устойчивости компании и уменьшение ее рыночной стоимости.

Капитал и резервы (т.е. собственные средства компании) возросли на 83,8%, что в основном обеспечено ростом добавочного капитала (рост на 107 млн. долл.) в результате дополнительной эмиссии акций в 2016 году.

Произошел рост кредиторской задолженности на 69,3%, однако при этом общая сумма краткосрочных кредитов и займов уменьшилась на 48%, что в совокупности привело к снижению всех текущих обязательств на 2,1%.

Анализ финансово-хозяйственной деятельности ОАО «Нижегородская аптечная сеть»

В целях анализа финансово-хозяйственной деятельности компании был рассчитан ряд общепринятых коэффициентов и показателей.

Таблица 2.2 – Показатели операционного дохода ОАО «Нижегородская аптечная сеть»

|

Показатели операционного дохода |

2017г. |

2016г. |

|

Коэффициент изменения валовых продаж |

37,69% |

37,5% |

|

Коэффициент валового дохода |

33,62% |

33,14% |

|

Коэффициент операционной прибыли |

0,46% |

-0,24% |

|

Прибыльность продаж (коэффициент чистой прибыли) |

-0,55% |

-7,09% |

Коэффициент валового дохода показывает способность менеджмента компании управлять производственными издержками (стоимостью сырья и прямых материалов, затратами на прямой труд и производственными накладными издержками). Чем выше этот показатель, тем более успешно менеджмент компании управляет производственными издержками. В нашем случае значение показателя улучшилось за анализируемый период, правда, незначительно. Очевидно, что с ростом объемов реализации менеджмент предприятия смог удержать на неизменном уровне производственную себестоимость. Т.е. следует констатировать, что предприятие смогло адекватно отреагировать на повышение стоимости входных ресурсов, другими словами повысить цены продаваемой продукции сообразно повышению цен входных ресурсов.

Рассчитанные значение показателя операционной прибыли позволяют сделать следующие выводы. Во-первых, эти значения по годам закономерно ниже показателя валового дохода. Во-вторых, эффективность деятельности компании с точки зрения операционной прибыли существенно улучшилась по сравнению с показателем прошлого периода.

Таблица 2.3 – Показатели операционных издержек ОАО «Нижегородская аптечная сеть»

|

Показатели операционных издержек |

2017г. |

2016г. |

|

Коэффициент производственной себестоимости реализованной продукции |

66,38% |

66,86% |

|

Коэффициент общих и административных издержек |

33,14% |

33,38% |

Анализ операционных издержек производится с целью оценки относительной динамики долей различных видов издержек в структуре совокупных издержек предприятия и является дополнением операционного анализа. Анализ операционных издержек позволяет выяснить истинную причину изменения показателей прибыльности компании. Из расчётов видно, что данная группа показателей не претерпела значительных изменений в анализируемом периоде.

Таблица 2.4 – Показатели эффективности управления активами ОАО «Нижегородская аптечная сеть»

|

Показатели эффективности управления активами |

|

|

Коэффициент оборачиваемости активов |

|

|

Оборачиваемости активов |

1,08 |

|

Оборачиваемости постоянных активов |

2,18 |

|

Оборачиваемость чистых активов |

3,11 |

|

Коэффициент оборачиваемости ТМЗ |

|

|

Оборачиваемости товарно-материальных запасов (по выручке) |

5,55 |

|

Оборачиваемости товарно-материальных запасов (по себестоимости) |

3,69 |

|

Период оборота ТМЗ (по выручке), дн. |

66 |

|

Период оборота ТМЗ (по себестоимости), дн. |

99 |

|

Оборачиваемость дебиторской задолженности |

|

|

Показателя оборачиваемости дебиторской задолженности |

7,2 |

|

Средний срок погашения дебиторской задолженности |

50,4 |

|

Оборачиваемость кредиторской задолженности |

|

|

Показателя оборачиваемости кредиторской задолженности |

2,8 |

|

Средний срок погашения кредиторской задолженности |

132,7 |

|

Длительностью финансового цикла |

|

|

Длительностью финансового цикла |

-16,6 |

Высокая величина оборачиваемости активов означает, что ресурсы компании управляются эффективно и компания в состоянии достичь больших объёмов сбыта (и в конечном итоге получить значительную прибыль от инвестиций в собственные активы).

Оборачиваемости товарно-материальных запасов характеризует скорость, с которой товарно-материальные запасы оборачивались в течение отчетного периода. Обычно, чем выше показатель оборачиваемости товарно-материальных запасов, тем лучше: низкий уровень запасов уменьшает риск, связанный с невозможностью реализовать продукцию и указывает на эффективное использование капитала.

Анализ этих данных позволяет придти к выводу о том, что в целом предприятие имеет низкие показатели оборачиваемости ТМЗ, что свидетельствует с одной стороны о неэффективной внутренней системе управления ТМЗ на предприятии, с другой стороны – о плохо налаженных взаимоотношениях с поставщиками и потребителями в части отгрузки прямых материалов и готовой продукции. Величина равна 5,55, показывает, что компоненты запасов приобретались, и продукция компании выбывала из ТМЗ 5,6 раз в год. Как уже отмечалось, чем выше данный показатель, тем меньше времени продукция компании находится в составе ТМЗ и, таким образом, тем выше доход, который в состоянии получить компания от средств, вложенных в эти запасы.

Оборачиваемость дебиторской задолженности, в целом, достаточно низкая в течение года. Низкая оборачиваемость дебиторской задолженности говорит о том, что предприятие устанавливает большие продолжительности кредитов или не требует от потребителей выполнения контрактных условий по погашению задолженности. Такой подход, естественно, привлекателен для потребителей продукции предприятия, что, несомненно, сказывается на поддержании на неизменном уровне или даже увеличении объемов реализации. В то же время, низкая оборачиваемость дебиторской задолженности “вымывает” наличные деньги на предприятии, заставляя финансового менеджера искать новые источники финансирования возрастающей дебиторской задолженности. Хорошо, если это может быть обеспечено за счет поставщиков предприятия, которые также кредитуют предприятие, как само предприятие кредитует своих потребителей. Но далеко не всегда кредиторы готовы пойти на встречу предприятию. И потому придется прибегать к обычно дорогим банковским ссудам. Средний срок погашения дебиторской задолженности может быть интерпретирован также с помощью следующих рассуждений. За 9 месяцев 2017 года предприятие имело выручку 813 212 тыс. долл. или в пересчете на один день 813 212 / 365 = 2 227,98. Среднее значение дебиторской задолженности в этом году составляет (123 690 + 100 701) / 2 = 112 195,5. Это означает, что средняя величина дебиторской задолженности покрывает величину дневной реализации товара за 112 195,5 / 2 227,98 = 50,4 дней.

Важно также изучить показатели оборачиваемости кредиторской задолженности. Из расчётов видно, что средний срок погашения кредиторской задолженности составляет 133 дня.

Важно отметить, что в анализируемом периоде длительность финансового цикла компании была отрицательной, т.е. можно придти к выводу, что предприятие в среднем получало от клиентов деньги раньше, чем расплачивалось с кредиторами.

Таблица 2.5 – Коэффициент финансовой зависимости

|

Коэффициенты финансовой зависимости |

|

|

Коэффициент "квоты собственника" |

0,42 |

Данная величина квоты собственника означает, что 42% долга приходится на каждый доллар собственного капитала компании. Подобное значение этого коэффициента можно считать оптимальным для данной компании.

Таблица 2.6 – Эффект финансового рычага

|

Эффект финансового рычага |

|

|

Экономическая рентабельность |

0,4456046 |

|

Коэффициент налогообложения |

0,0354329 |

|

Финансовый дифференциал |

0,3198155 |

|

Плечо финансового рычага |

0,1753079 |

|

Эффект финансового рычага |

5,61% |

Экономическая рентабельность показывает доходность предприятия на каждый вложенный рубль затрат в собственный и заемный капитал, в нашем случае на каждый вложенный рубль затрат в собственный и заёмный капитал предприятие получило 0,45 долл.

Коэффициент налогообложения показывает устойчивость предприятия под налоговым бременем.

Финансовый дифференциал больше нуля, т.е. возникает положительный эффект финансового рычага, т.е. предприятию экономически выгодно привлекать в свой оборот дополнительные источники финансирования, т.е. увеличивать плечо финансового рычага, а именно долю заёмного капитала в обороте предприятия.

Эффект финансового рычага показывает, на сколько процентов возрастёт экономическая рентабельность за счёт привлечения в оборот предприятия дополнительных источников финансирования, т.е. в нашем случае, за счёт привлечения в оборот предприятия дополнительных источников финансирования экономическая рентабельность увеличится на 5,61%.

2.2 ABC и XYZ анализ ассортимента

Управление товарными запасами — это процесс балансирования между двумя взаимоисключающими тенденциями: сокращением суммарных затрат, направленных на содержание запасов, и обеспечением наличия запасов, достаточных для безотказной реализации. При этом, разумеется, увеличение товарных запасов по качеству и количеству целесообразно до тех пор, пока экономический эффект от роста объемов реализации превышает затраты на содержание дополнительных запасов и отвлечение оборотных средств.

Как наиболее доступный метод мониторинга товарного ассортимента может быть использован логистический подход, базирующийся на классификации товарооборота и товарных запасов, измеряемых в единицах реализации или запаса (ABC- анализ), и их классификации по структуре потребления (XYZ-анализ) [2].

ABC-анализ — один из вариантов математико-статистических методов анализа, используемый для исследования частоты определенных экономических явлений и фактов. Его синонимами является первоначальный анализ, правило 80/20 и принцип Парето [3]. С помощью этого метода осуществляется классификация или распределение существующей совокупности соответственно избранным критериям на три группы, а именно - А, В и С. Эта классификация одновременно показывает ранг номенклатурной позиции и позволяет выделить основные пункты, особенно важные для целенаправленных мероприятий управления. Как правило, используют два критерия. Они могут быть разными:

- с одной стороны, количество позиций лекарственных средств, аптек, поставщиков и др.;

- с другой — товарооборот, стоимость запасов, объем потребления лекарственных средств, затраты, доход и т.п.

На практике для фармацевтических розничных компаний АВС - анализ выглядит следующим образом:

- 10% позиций ассортимента (группа

- дает 80% товарооборота;

- 15 % позиций ассортимента (группа

- дает 15% товарооборота;

- 75 % позиций ассортимента (группа

- составляют 5% товарооборота [2].

Границы интервалов, по которым

происходит распределение, могут варьировать в незначительных пределах (5-10%) в зависимости от частных особенностей ассортимента аптеки или задач исследования.

При всех достоинствах АВС-анализ имеет значительный минус: данный метод не позволяет оценивать сезонность реализации товаров.

Сезонные лекарственные средства из группы «А» могут мигрировать и в группу «В», и в группу «С», ложась серьезным грузом в товарные остатки аптеки. Непродуманный отказ от товаров, попадающих в группу «С», может привести к сокращению ассортимента аптеки и, как следствие, к снижению товарооборота. В то же время оставшиеся товары распределятся снова по тому же принципу.

Для принятия решения об оптимизации ассортимента аптеки и структуры товарных запасов используют сочетание АВС-анализа и XYZ - анализа.

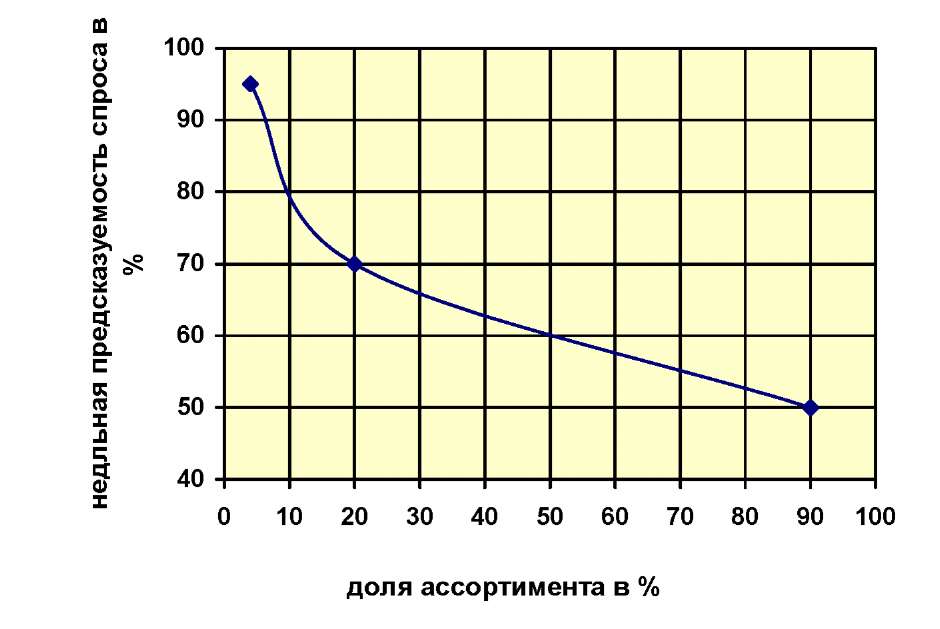

XYZ-анализ - метод, позволяющий анализировать и прогнозировать стабильность тех или иных бизнес-процессов или бизнес-объектов (например, стабильность продаж отдельных видов товаров, предсказуемость рыночного поведения различных групп покупателей, колебания уровня потребления тех или иных ресурсов и т.п.).

Результатом XYZ-анализа является группировка ресурсов по трем категориям:

- Категория X - группы товаров, характеризующиеся стабильной величиной потребления и высокими возможностями прогнозирования (недельная предсказуемость потребления свыше 95%).

- Категория Y - группы товаров, характеризующиеся известными сезонными колебаниями и средними возможностями их прогнозирования (недельная предсказуемость потребления не менее 70%).

• Категория Z - группы товаров с нерегулярным потреблением, какие-либо тенденции отсутствуют, точность прогнозирования невысокая (недельная предсказуемость потребления менее 70%) [4].

Следует отметить, что непостоянство потребления фармацевтических товаров для каждой категории варьирует в определенном процентном отношении. Для категории X - до 20%; для категории Y - между 20 и 50%; для категории Z - более 50%.

В сочетании с АВС-анализом XYZ- анализ позволяет выявить безусловных лидеров (группы АХ) и аутсайдеров - Z) продаж.

ЦЕЛЬ настоящего исследования - анализ аптечного ассортимента методами АВС - и XYZ - анализов с целью проверки применимости данных методов в аптеке и разработки по результатам рекомендаций по рационализации ассортимента.

Анализ ассортимента проводился на базе одной из аптек сети Farmani. Аптека расположена в центре города на достаточно оживленной улице, работает с 8 часов утра до 10 часов вечера без выходных. Помимо ЛС и изделий медицинского назначения (ИМН) в аптеке также реализуются детские товары, косметические средства, минеральные воды и другие товары аптечного ассортимента.

Анализу был подвергнут ассортимент ЛС и ИМН, который составил более 2500 наименований. Из анализа были исключены сопутствующие товары (биологически активные добавки, косметические и парфюмерные товары и т.д.). Для обработки данных использовалась программа Excel.

При проведении АВС-анализа объектом анализа была выбрана номенклатурная единица, параметром анализа - объем продаж в рублях. Зная количество единиц продаж за квартал, цену за единицу продукции, мы рассчитали объем реализации каждого лекарственного средства, а затем и его долю в общем товарообороте. В результате проведенных расчетов номенклатурные позиции были ранжированы по убыванию доли в общем товарообороте, и была рассчитана доля каждой позиции в общем товарообороте с нарастающим итогом. Таким образом весь ассортимент был разделен на группы А, В, С: в группу А вошли ЛС, обеспечивающие до 80% от общего товарооборота, в группы В и С - до 10% каждая.

При проведении XYZ - анализа объект анализа оставался прежним - номенклатурная единица, параметром анализа являлось количество единиц продаж за квартал. Имея данные о количестве единиц продаж в каждом месяце квартала, мы определили среднее количество единиц продаж в месяц. На основании полученных данных был рассчитан коэффициент вариации, который показывает отклонение анализируемого показателя (объем продаж в единицах упаковок за месяц) от среднеарифметического значения (среднемесячный объем продаж в единицах упаковок за квартал). На основании рассчитанных коэффициентов вариации весь ассортимент был разделен нами на группы X, Y, Z по следующим критериям: группа X - коэффициент вариации составлял до 10%, группа Y - 10%-25%, группа Z - 25% и более.

В группу В вошла 441 номенклатурная позиция, среди которых Валидол капс., Сорбифер Дурулес, Эскузан капли, Декарис табл., Эйконол капс., Арфазетин сбор, Ромашки цветки фильтр-пакет, Ан- тигриппокапс капс., Фелоран гель, Солко- серил желе.

Группу С составило1281 наименование лекарственных средств.

После проведения анализа и отнесения выбранных объектов к группам А, В или С нами были рассчитаны доля каждой группы в представленном аптекой ассортименте и в объеме продаж, выраженном количественно (таблица 1 и рисунок 1).

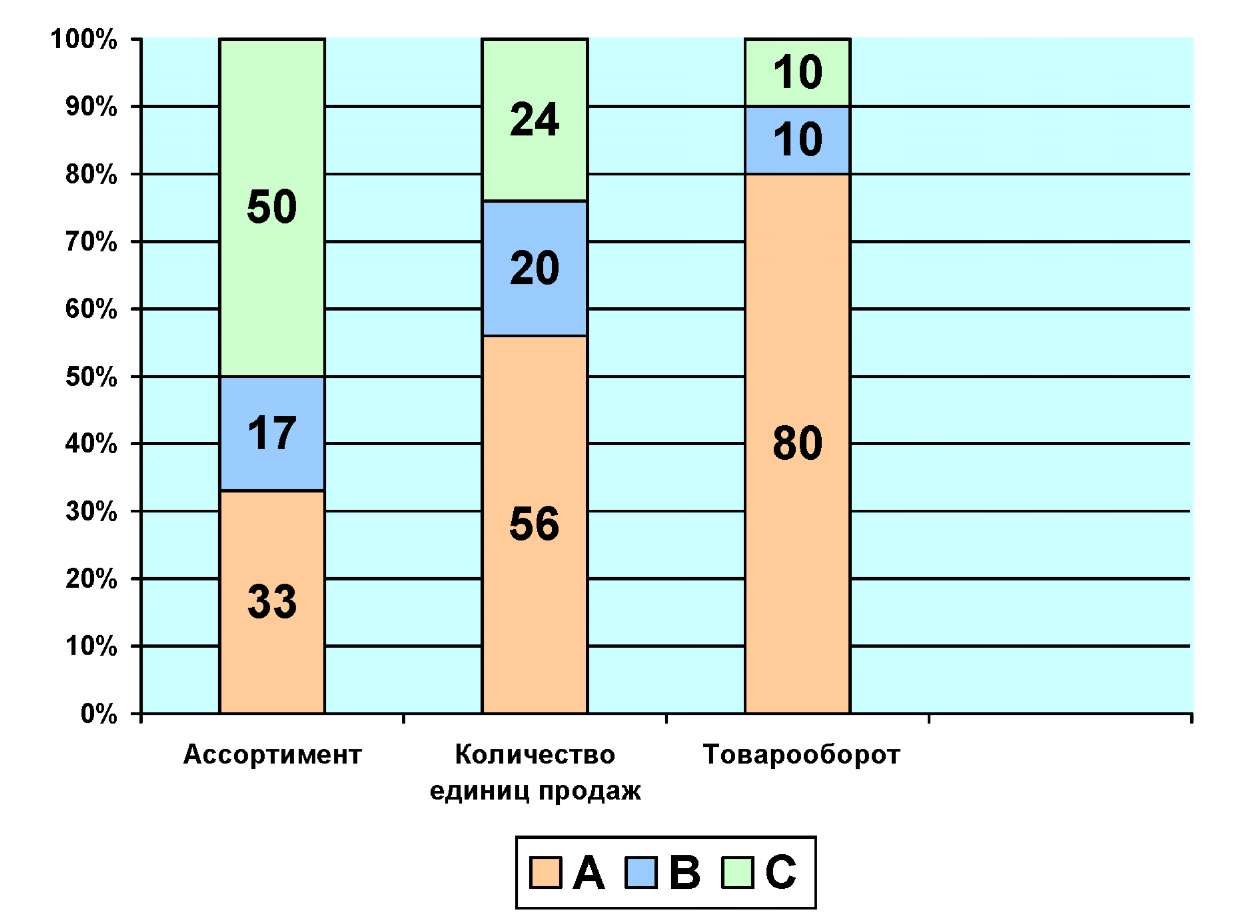

Таблица 2.7 - Результаты АВС-анализа

|

Группа |

Количество наименований |

Доля в ассортименте % |

Количество упаковок |

Доля от общего количества упаковок, % |

Доля в товарообороте, % |

|

А |

853 |

33 |

37738 |

56 |

80 |

|

В |

441 |

17 |

13487 |

20 |

10 |

|

С |

1281 |

50 |

16249 |

24 |

10 |

Результаты АВС-анализа В результате АВС-ранжирования в группу А попали 853 номенклатурные позиции, среди них такие широко известные ЛС, как Эссенциале форте Н капс., Витрум табл., Терафлекс капс., Фервекс без сахара, Простамол Уно капс., Антиоксикапс с селеном капс., Макропен табл. покрытые оболочкой, Аугментин табл., Карсил табл. покрытые оболочкой, Гематоген.

Рис. 2.2 - Результат АВС-анализа

Таким образом, в результате проведения АВС-анализа мы получили следующее: товары группы А приносят исследуемой аптеке 80% дохода, составляя 33% от представленного ассортимента и 56% от количества единиц продаж.

17% ассортимента и 20% количества единиц продаж (группа В) приносят аптеке 10% дохода.

Группа С приносит лишь 10% дохода, составляя при этом 50% ассортимента и 24% от количества единиц продаж.

Руководителю аптеки данная информация может быть весьма полезной при заказе товара и формировании ассортимента, а именно, особое внимание и предпочтение стоит уделять лекарственным средствам группы А, т. к. непредвиденное сокращение данной группы может существенно отразиться на доходах аптеки. Исходя из этого, данным лекарственным средствам можно отдать большую площадь складских помещений с целью обеспечения таких товарных запасов, которые помогут добиться бесперебойных продаж и отсутствия отказов покупателям.

Лекарственные средства группы В вполне оправдывают свою долю в доходах и в ассортименте. Отдавая им небольшую долю в товарных запасах, а соответственно и в площадях для хранения, аптека всегда сможет получать соответствующую долю доходов от их продаж.

Что касается группы С, то составляя всего 10% товарооборота и 24% объема продаж, она обеспечивает половину ассортимента и делает аптеку привлекательной для её посетителей. Поэтому при необдуманном её сокращении могут значительно сократиться доходы за счет потери постоянных клиентов и невозможности привлечения новых. Также следует относиться внимательно к необоснованному увеличению товарных запасов группы С, т.к. хранение - это издержки. А если увеличатся затраты на хранение, а доля в товарообороте этих лекарственных средств останется прежней, аптека получит меньше чистой прибыли.

Как уже отмечалось, данный вид анализа не учитывает колебания спроса, связанные с такими явлениями, как сезонность, мода и т.д. Поэтому для более полного анализа ассортимента нами был проведен XYZ-анализ.

Результаты XYZ-анализа ассортимента

Данный вид анализа позволил проследить стабильность реализации отдельных представителей ассортимента и оценить возможности прогнозирования спроса.

Таблица 2.8 -Результат XYZ-анализа

|

Группа |

Количество наименований |

Доля в ассортименте, % |

Количество реализованных упаковок |

Доля от общего количества упаковок, % |

Коэффициент вариации |

Недельная предсказуемость спроса, % |

|

X |

109 |

4 |

7638 |

11 |

До 10 % |

90 |

|

Y |

414 |

16 |

20347 |

30 |

10 % - 25 % |

Более 70 |

|

Z |

2061 |

80 |

39488 |

59 |

более 25 % |

Менее 70 |

В группу X (стабильный спрос) попало 4% ассортимента аптеки, которые составили 11% количества единиц продаж.

Группа Y - 30% количества единиц продаж и 16% ассортимента.

Группа Z - 59% единиц продаж и 80% ассортимента.

В группу X вошли такие пользующиеся постоянным спросом ЛС, как Ам- броксол сироп, Сироп шиповник+рябина, Тобрекс глазные капли, Гематоген, Мукал- тин табл., Ромашки цветки фильтр-пакет, Фармвекс пор.

Рис. 2.3 - Доля в общем количестве продаж и возможность предсказания спроса

Рис. 2.4 - Доля в ассортименте и возможность предсказания спроса.

Таким образом, XYZ-анализ позволил разделить все лекарственные средства на группы относительно стабильности спроса на них и выявить лекарственные средства, имеющие наибольшую вероятность предсказуемости спроса. В результате анализа большинство лекарственных средств попало в группу Z, что, возможно, объясняется недостаточностью количества анализируемых статистических данных. Анализ еженедельных или ежедневных объемов продаж каждого лекарственного средства, вероятно, представил бы иное распределение по группам. Получить данные такого характера не было возможности, поэтому в дальнейшем анализе мы учитывали данные по кварталу. Они показали, что 4% ассортимента (11% от количества реализованных упаковок) пользуются стабильным спросом, а спрос для 80% ассортимента, которые составляют почти 60% единиц продаж, достоверно предсказать сложно. Иначе говоря, с вероятностью 90% можно предсказать спрос примерно на каждую десятую реализуемую упаковку.

Совмещение результатов АВС- и XYZ- анализов Как уже отмечалось, для получения наиболее достоверных и информативных результатов XYZ-анализ рекомендуется проводить параллельно с ABC- анализом. Поэтому мы совместили полученные результаты и весь ассортимент разделили на 9 групп: AX, AY, AZ, BX, BY, BZ, CX, CY, CZ.

После совмещения обозначились явные лидеры продаж, а также те ассортиментные позиции, которые приносят небольшую долю товарооборота и пользуются непостоянным спросом.

Например, в группу AX попали Берлиприл табл., Гематоген-йод, Визин капли глазные, Теравит Прегна таб п/о, Фастум гель, Цитрамон У табл., Энап-НЬ табл., Ромашки цветки ф/пакет. В группу CZ вошли 5-НОК табл п/о, Апилак табл., Бандажи (различные виды), бинт (различные виды), Имодиум капс., Ксимелин капли, аэрозоль, Но-шпа форте табл., Фиточаи пакеты (в широком ассортименте).

По результатам совмещения двух видов анализа и деления ассортимента на 9 групп мы рассчитали для каждой группы долю в ассортименте, объеме продаж и в общем товарообороте аптеки (таблица 2.9).

Таблица 2.9 - Результат совмещения АВС- и XYZ-анализов

|

Группа |

Количество наименований |

Доля ас- сортимента, % |

Количество упаковок |

Доля от общего количества упаковок, % |

Объем реализации, руб. |

Доля в общем то- варообо- роте, % |

|

АХ |

34 |

1,32 |

3484 |

5,2 |

4502039 |

2,5 |

|

AY |

220 |

8,53 |

13015 |

19,5 |

40378273 |

22,6 |

|

AZ |

601 |

23,36 |

20570 |

30,8 |

97913662 |

54,86 |

|

BX |

36 |

1,36 |

1868 |

2,8 |

1542955 |

0,86 |

|

BY |

65 |

2,5 |

2569 |

3,9 |

2595177 |

1,45 |

|

BZ |

340 |

13,2 |

9050 |

13,5 |

13749671 |

7,7 |

|

CX |

35 |

1,36 |

1648 |

2,5 |

580404 |

0,33 |

|

CY |

122 |

4,74 |

3214 |

4,8 |

1936987 |

1,1 |

|

CZ |

1123 |

43,63 |

11387 |

17 |

15300579 |

8,6 |

Совмещение результатов анализа показало, что наибольшую долю товарооборота - 54,86% - приносят товары, попавшие в группу AZ, т.е. товары с низкой прогнозируемостью спроса. Наименьшую долю товарооборота -0,33% - дают товары группы СХ, т.е. товары с достаточно стабильным потреблением, гарантирующие получение аптекой пусть и небольшой, но стабильной прибыли.

Матричная проекция совмещения результатов проведения АВС- и XYZ- анализа с краткой характеристикой каждой группы представлена в таблице 2.10.

Таблица 2.10 - Матричная проекция результатов проведения АВС- и XYZ-анализов и их совмещения

|

AX Высокая доля Т/О и количества продаж, высокая степень надежности прогноза вследствие стабильности потребления. |

AY Высокая доля Т/О и количества продаж, средняя степень надежности прогноза вследствие нестабильного потребления. |

AZ Высокая доля Т/О и количества продаж, низкая степень надежности прогноза вследствие стохастического потребления. |

|

BX Невысокая доля Т/О и количества единиц продаж, высокая степень надежности прогноза вследствие стабильности потребления. |

BY Невысокая доля Т/О и количества единиц продаж, средняя степень надежности прогноза вследствие нестабильного потребления. |

BZ Невысокая доля Т/О и количества единиц продаж, низкая надежность прогноза вследствие стохастического потребления. |

|

CX Большая часть ассортимента, небольшая часть Т/О и количества единиц продаж, высокая степень надежности прогноза вследствие стабильного потребления. |

CY Большая часть ассортимента, небольшая часть Т/О и количества единиц продаж, средняя степень надежности прогноза вследствие нестабильного потребления. |

CZ Большая часть ассортимента, небольшая часть Т/О и количества единиц продаж, низкая степень надежности прогноза вследствие стохастического потребления. |

На основании полученных данных можно четко представить место каждого лекарственного средства в ассортименте. В качестве примера по использованию данных проведенного анализа рассмотрим несколько лекарственных средств (Антиоксикапс, Диротон, Берлиприл, Но-шпа форте).

Из всех представителей витаминов серии Антиоксикапс больше всего прибыли приносит антиоксикапс с селеном, и относительно других он пользуется более стабильным спросом (группа AY). Анти- оксикапс с железом и йодом для детей пользуются непостоянным спросом, но достаточно прибыльны по сравнению со всеми оставшимися (группа AZ). Все остальные представители вошли в группу BZ, что означает нестабильный спрос и небольшая доля товарооборота.

Из представителей сердечнососудистых лекарственных средств обратим внимание на Берлиприл и Диротон. Берлиприл 5 - лидер продаж (группа AX), спрос на него постоянный, доля в товарообороте значительная. В то же время Бер- липрил 20 (группа AZ) пользуется непостоянным спросом и занимает также важное значение в товарообороте. Диротон в дозировке 10мг (группа AY) по сравнению со всеми остальными дозировками (группа AZ) пользуется наибольшим спросом.

По сравнению со всеми лекарственными формами Но-шпы, Но-шпа форте (группа CZ) приносит мало прибыли и спрос на неё непостоянный, хотя по цене она недорогая. Возможно, это связано с тем, что потребитель не имеет достаточно информации о данной лекарственной форме, не знает, что в дозировке 80мг она создана специально для тех, кто принимает обычно за один раз 2 таблетки стандартной дозировки 40мг.

Таким же образом можно анализировать все ассортиментные позиции и оценивать целесообразность наличия их в ассортименте.

2.3 Исследование удовлетворенности клиентов ассортиментом аптеки

Исследование воспринимаемого качества фармацевтической помощи включало два этапа:

- исследование факторов, определяющих принятие решения о покупке лекарственных препаратов (ЛП) - воспринимаемое качество товара;

- исследование факторов, влияющих на выбор аптечной организации - воспринимаемое качество процесса.

На первом этапе была сформирована теоретическая модель поведения потребителей при выборе товаров аптечного ассортимента на примере лекарственных препаратов.

Было выявлено, что на оценку товара аптечного ассортимента и принятие решения о его покупке влияют индивидуальные признаки потребителя, а также информация о товаре, которой он располагает. Поэтому все оценочные факторы были нами разделены на две группы: - товарные оценочные факторы (факторы, связанные с функциональными и приданными характеристиками товара);

- потребительские оценочные факторы (факторы, связанные с социально-демографической и психографической характеристиками потребителей).

Функциональные характеристики ЛП - это характеристики, связанные с полезностью, т.е. с основным действующим веществом препарата и с фармакотерапевтическим действием.

Проведенное нами исследование показало, что из функциональных характеристик ЛП чаще всего потребителя интересуют такие, как показания к применению (21,33%), способ применения (20,38%), противопоказания (18,96%).

Так как ЛП относятся к товарам, обладающим внутренними качествами, т.е. наиболее значимые характеристики проявляются лишь при использовании, после продажи (лечебный эффект), то у потребителей часто отсутствует информация о функциональных характеристиках, либо она для них непонятна. Тогда определяющими факторами становятся приданные характеристики, т.е. характеристики не связанные с лечебным эффектом, но влияющие на выбор потребителя.

При изучении основных приданных характеристик ЛП установлено, что наиболее значимыми для потребителей при их выборе являются: цена (28,16% потребителей), фирма и страна-производитель - по 21,92% и 21,59% соответственно. Причем большинство потребителей считают, что качество ЛП зависит от страны (74,41%) и фирмы (80,71%) производителя.

При изучении социально-демографических переменных (пол, возраст, образование, социальное положение и др.) установлено, что социально- демографическая структура потребителей отдельных аптечных организаций значительно отличается, что обуславливает необходимость формирования дифференцированного подхода к выбору и изучению целевых сегментов потребителей.

В качестве психографических оценочных факторов при выборе потребителями ЛП были рассмотрены: (1) мотивация, (2) потребительский этноцентризм, (3) престижность, (4) потребительская враждебность.

Исследование мотивов принятия решения показало, что чуть меньше половины (40,83%) посетителей аптек являются «истинными потребителями», т.е. покупают ЛП для собственного использования, а 59,17% респондентов представляют «покупателей», т.е. клиентов, приобретающих препараты для использования другими людьми (членами семьи, знакомыми и др.).

Сложность подхода к решению проблемы выбора ЛП зависит от воспринимаемого риска, связанного с покупкой, иными словами, от неопределенности в отношении спектра последствий сделанного выбора. Одним из методов снижения воспринимаемого риска является обширный информационный поиск.

Проведенное нами исследование показало, что для уменьшения воспринимаемого риска до принятия решения о покупке ЛП потребитель использует самые различные источники информации: официальные (рекомендации врача и фармацевта - 30,84% и 23,00% соответственно), публичные (аннотация к препарату, публикации в медицинской литературе) - 17,07%, персональные (родственники, друзья, собственная инициатива) - 26,90% и коммерческие (рекламные статьи в прессе, другая реклама в СМИ) - 12,19%. Таким образом, помимо рекомендаций врача на выбор потребителей значительное влияние оказывают и другие факторы, которые составляют 69,16%, что подтверждает высокую степень участия потребителя в процессе оказания фармацевтической помощи.

Этноцентризм - это видение группы людей, к которой принадлежит сам человек, в качестве основного, центрального сообщества, определяющего стандарты поведения. Высокоэтноцентричный потребитель оценивает отечественные товары выше импортных и старается их покупать в первую очередь [3].

Анализ проявлений потребительского этноцентризма при выборе ЛП показал, что отечественные ЛП приобретают лишь 25,23% потребителей, для 11,59% - страна-производитель препарата не имеет значения, а 63,18% покупателей предпочитают импортные лекарства. Несмотря на то, что потребители ЛП характеризуются невысокой степенью этноцентризма, такое поведение не обязательно ведет к принятию решения о покупке импортного товара, т.к. большое влияние на принятие решения оказывает цена. Так, если отечественный ЛП будет в два раза дешевле импортного аналога, то уже 58,66% потребителей приобретут отечественный, и только 34,25% - импортный препарат.

Как показало наше исследование, определенную роль в решении потребителя о приобретении ЛП играет престижность (имидж) фирмы- и страны-производителя. Примерно половина потребителей готовы платить больше за престижность фирмы или благоприятный имидж страны- производителя.

Потребительская враждебность характеризуется негативным настроем потребителя в отношении товаров определенной страны либо группы стран и может значительно влиять на его выбор. Среди потребителей ЛП потребительская враждебность к определенным странам-производителям встречается у 29,92% опрошенных. Большинство из них негативно воспринимают ЛП, произведенные в Индии (40,18%), странах Азии (20,54%) и СНГ (12,50%).

Для определения взаимосвязи между потребительскими и товарными оценочными факторами были рассчитаны значения х2, которые показали, что наибольшее влияние на восприятие функциональных и приданных характеристик товара, а также на психографические и экономические особенности поведения потребителей оказывают такие социально- демографические характеристики, как пол, возраст, образование и доход. На основе полученных данных были рассчитаны коэффициенты предпочтений и построены описательные модели потребительского поведения при выборе ЛП в зависимости от товарных и потребительских оценочных

факторов. Так, например, выявлено, что 82% потребителей с высшим образованием считают, что качество ЛП зависит от страны-производителя, почти половина респондентов со средним образованием не видят этой зависимости. Потребители с высшим образованием, доходом более 25000 рублей в месяц, несмотря на двойную разницу в цене, предпочитают приобретать импортные лекарства. При изучении источников информации, влияющих на принятие решения о покупке лекарственных средств, установлено, что на потребителей со средним образованием и мужчин в большей степени, чем на других оказывают влияние коммерческие источники (реклама) и медицинская литература и в меньшей степени собственная инициатива и аннотация к препарату.

Непосредственное участие потребителя в процессе оказания фармацевтической помощи делает высоко значимой оценку факторов, формирующих отношение к аптечной организации. Поэтому на втором этапе исследование факторов, влияющих на выбор аптечной организации, включало анализ:

- поведенческих оценочных факторов (факторов, формирующих постоянные и ситуативные потребительские предпочтения при выборе аптеки);

- потребительских оценочных факторов (социально-демографических характеристик и основных ценностей для потребителей в работе аптек).

Группа факторов «постоянные потребительские предпочтения» предполагает выявление привычек и ориентаций потребителя при выборе аптечной организации, которые являются основой формирования потребительского поведения. К ним относятся: обращаемость врач /аптека, причины выбора аптеки, ассортимент фармацевтических товаров и др.

Выявлено, что обращаемость потребителей в случае заболевания к врачу или сразу в аптеку примерно одинакова - по 43,30% и 42,50% соответственно, что говорит об определенном доверии к аптекам и фармацевтическому персоналу и подтверждает склонность потребителей к самолечению.

Также установлено, что большинство опрошенных потребителей (37,01%) обращаются за фармацевтической помощью в аптеку наиболее удобную по месторасположению, т.е. ту, которая находится ближе к дому, месту работы или по пути; 18,90% потребителей отметили, что им абсолютно все равно, где купить лекарственные препараты, однако, 27,95% посещают только аптеки, внушающие определенное доверие; а 10,63% - проявляют лояльность конкретной аптечной организации, посещая по мере возможности одну и ту же аптеку. Таким образом, приверженность потребителей определенным аптекам низкая, и актуальной является разработка мероприятий по привлечению и удержанию покупателей.

Анализ потребительских предпочтений по группам товаров аптечного ассортимента показал, что основной товарной группой, за которой чаще всего обращаются в аптеку, по-прежнему остаются ЛП. На втором месте по частоте приобретения - изделия медицинского назначения (53,23%). Каждый 3-4-й покупатель обращается в аптеку за покупкой средств гигиены, биологически активных добавок к пище, лечебной косметики, минеральных вод (36,61; 27,95; 26,77 и 19,29% соответственно).

Группа факторов «ситуативные потребительские предпочтения» позволяет определить потребительские предпочтения и причины выбора покупателем конкретной аптечной организации.

При изучении основных целей посещения конкретной аптеки было выявлено, что чаще всего потребители обращаются за определенными лекарственными препаратами - 58,77%, т.е. покупка является заранее спланированной, что подтверждает специфику лекарств как товаров. Однако 25% посетителей не имеют четких намерений приобрести тот или иной ЛП и готовы прислушаться к рекомендациям фармацевта. Поэтому данный потребительский сегмент наиболее подвержен влиянию со стороны фармацевтического персонала, т.к. решение о покупке принимается непосредственно на месте продажи.

Изучение источников информации о данной аптеке и причин первого ее посещения еще раз подтверждает важность для потребителя удобства месторасположения аптеки. Так, 40,58% респондентов впервые посетили определенную аптеку, потому что она находилась рядом. В то же время каждый третий посетитель приходит в ту или иную аптеку по рекоменда ции родных и друзей. Это подтверждает мнение о том, что повышение удовлетворенности постоянных посетителей аптек привлекает новых потребителей, так называемым способом «из уст в уста».

При изучении поведения потребителей в случае отсутствия нужного им ЛП в данной аптеке выявлено, что 40,16% покупателей отправляются искать его по другим аптекам; 39,76% потребителей доверяют квалификации фармацевтического персонала аптечных организаций и соглашаются на замену; 11,42% посетителей откладывают приобретение препарата до его появления в этой аптеке.

По интенсивности посещения аптечной организации нами было выделено три группы потребителей:

- активные покупатели (посещают аптеку 1-2 раза в неделю) - 21,50%;

- среднеактивные покупатели (посещают аптеку 2-4 раза в месяц) - 45,40%;

- малоактивные покупатели (посещают аптеку реже 1 раза в 2 месяца) - 33,10%.

Установлено, что среди активных потребителей 84,26% являются постоянными посетителями определенной аптеки. Большинство среднеак- тивных и малоактивных покупателей не имеют приверженности к какой- либо аптеке. Поэтому именно на них должны быть направлены программы формирования потребительской лояльности.

Большое значение при выборе аптечной организации имеет определение ценностей для потребителей различных аспектов работы аптеки. Поэтому нами были изучены ценности для потребителей различных аспектов работы аптеки (табл. 1).

Установлено, что наиболее значимыми критериями оценки работы аптеки являются квалификация работников аптек, культура обслуживания и наличие широкого ассортимента аптечных товаров. Наименее значимыми являются такие составляющие, как внешний вид аптеки и предоставление дополнительных услуг.

Таблица 2.12 - Рейтинг основных ценностей потребителей при выборе аптечной организации

|

Параметры работы аптеки |

Рейтинг значимости параметра |

Числовое значение параметра (нормировано к «1») |

|

Квалификация специалистов |

1 |

1,000 |

|

Культура обслуживания |

2 |

0,992 |

|

Широкий ассортимент фармацевтических товаров |

3 |

0,962 |

|

Режим работы |

4 |

0,958 |

|

Отсутствие очереди |

5 |

0,938 |

|

Цена на товары аптечного ассортимента |

6 |

0,927 |

|

Удобное месторасположение аптеки |

7 |

0,914 |

|

Атмосфера торгового зала |

8 |

0,832 |

|

Удобство поиска товаров на витрине |

9 |

0,819 |

|

Внешний вид аптеки |

10 |

0,764 |

|

Предоставление дополнительных услуг |

И |

0,683 |

Для определения взаимосвязи между потребительскими и поведенческими оценочными факторами, влияющими на потребительское поведение при выборе аптеки, были рассчитаны значения у}, которые показали, что формирование постоянных и ситуативных потребительских предпочтений зависит от социально-демографического профиля потребителей. Так, в зависимости от социально-демографических параметров постоянными потребительскими предпочтениями являются приобретаемые товары аптечного ассортимента, предпочтения обращения к врачу или в аптеку; к ситуативным потребительским предпочтениям относятся цель и частота посещения аптечной организации, поведение в случае отсутствия необходимого ЛП в аптеке; наиболее значимыми критериями работы аптеки для потребителя является уровень цен и квалификация специалистов. На основании полученных данных построены три вида описательных моделей потребительских предпочтений при выборе аптечной организации в зависимости от потребительских и поведенческих оценочных факторов:

- основанные на социально-демографической характеристике потребителей и постоянных потребительских предпочтений при выборе аптеки;

- основанные на социально-демографической характеристике потребителей и ситуативных потребительских предпочтений при выборе аптеки;

- основанные на социально-демографической характеристике потребителей и значимости (ценности) для потребителей параметров работы аптеки.

Так, например, при изучении связи между социально-демографиче- скими характеристиками и постоянными потребительскими предпочтениями при выборе аптеки установлено, что при заболевании к врачу обращаются потребители, имеющие семью, с доходом 15000-25000 рублей в месяц на одного члена семьи, и покупатели, пользующиеся льготами по лекарственному обеспечению, а сразу обращаются в аптеку чаще незамужние (холостые) с доходом 25000-50000 рублей; 14% семейных потребителей являются постоянными покупателями какой-либо аптеки, а среди холостых - постоянных покупателей только 4%. Потребители с доходом 25000-50000 рублей посещают чаще аптеку удобную по месторасположению, а большая часть покупателей с доходом 15000-25000 рублей выбирают аптеку, внушающую доверие.

Таким образом, оценка товаров аптечного ассортимента и принятие решения об их покупке в определенной аптечной организации - сложный процесс, на который влияет комплекс факторов, связанных как с самим товаром, так и с личностью покупателя. Постоянное изучение потребителей и их предпочтений позволит аптечной организации вывести оказание фармацевтической помощи на качественно новый уровень.

ЗАКЛЮЧЕНИЕ

Таким образом, результаты АВС- XYZ-анализа позволяют дать следующие общие методические рекомендации для более совершенного управления ассортиментом аптеки:

- Всегда иметь в наличии лекарственные средства, входящие в группы AX,AY,BX,BY,CX.

- ЛС из группы AZ - товары наиболее дорогостоящие и пользующиеся низким спросом, поэтому поставлять их в аптеку можно по индивидуальным заказам потребителей.

- Лекарственные средства групп BZ,CY,CZ не должны занимать большую долю товарных запасов, расходы на их хранение целесообразно сократить, снизив не число ассортиментных позиций, а количество единиц каждого наименования.

- Не допускать резкого и неоправданного сокращения товаров одной или нескольких групп, т.к. оставшиеся все равно со временем равномерно распределятся на эти же девять групп.

- Отсутствие каких-либо ЛС из группы Z меньше сказывается на доходах аптеки, нежели отсутствие средств из группы X. При заказе товаров из группы X и Y можно более точно спрогнозировать объем продаж. Продажи препаратов группы Z больше подвержены сезонным колебаниям, следовательно, при их заказе надо это учитывать.

Проведенное исследование подтвердило возможность и перспективность применения АВС -XYZ-анализа для изучения и оптимизации аптечного ассортимента.

Внедрение ABC-XYZ-анализа в фармацию позволит:

- объективно определять наиболее ходовые и выгодные для аптеки лекарственные средства и другие товары аптечного ассортимента;

- выявлять «балласт» и решать вопрос о целесообразности его присутствия на складе и в аптеке;

- обеспечивать наличие эффективного товарного запаса;

- определять наиболее выгодных поставщиков;

- повышать конкурентоспособность аптеки, особенно аптечной сети;

- наиболее полно удовлетворять потребность населения в качественной фармацевтической помощи.

СПИСОК ЛИТЕРАТУРЫ

- Абчук В.А. Коммерция: Учебник. – СПб.: Издательство Михайлова В.А., 2015. –475с.

- Бланк И- А. Управление торговым предприятием. М.: Ассоциация авторов и издателей. ТАНДЕМ Издательство ЭКМОС, 2017. 416 с.

- Валевич Р.П., Давыдов Г.А. Экономика торгового предприятия. – М.: Высшая школа, 2017. – с. 50 – 51.

- Громовик Б.П. Управление товарным ассортиментом фармацевтического предприятия с помощью АВС и XYZ - анализа. - Интернет-ресурс http//www. uman.ru.

- Интернет-ресурс www.romb- cons.ru

- Кравченко Л.И. Анализ хозяйственной деятельности в торговле и общественном питании. – Мн.: Высшая школа, 2015.

- Маркин Р. Управление розничной торговлей: Пер. с англ. - М: Экономика, 2017. - С. 13

- Николаева М. А. Товароведение потребительских товаров. Теоретические основы. Учебник для вузов. – М.: Издательство НОРМА, 2017. – 283 с.

- Ноздрева Р.Б., Цыгичко ЛИ. Маркетинг: Как побеждать на рынке. - М: Финансы и статистика, 2016. - С. 187-189.

- Осипова Л.В., Синяева И.М. Основы коммерческой деятельности: Учебник для вузов. – 2-ое изд., перераб. И доп. – М.: ЮНИТИ-ДАНА, 2016.- 623 с.

- Панкратов Ф.Г., Серегина Т.К. Коммерческая деятельность: Учебник для вузов. - 4-е изд. перераб. и доп. -М.: Маркетинг, 2015. – 579 с.

- Половцева Ф.П. Коммерческая деятельность: Учебник. - М.: ИНФРА-М, 2015. – 248 с.

- Популярный маркетинг. Класс Ирины Максимовой. - Интернет ресурс www.interprovizor.ru

- Право, номер 7 - 25.06.2015, Бурмистрова, Т. В. «Товарный рынок : структурный анализ концентрации и конкуренции», с. 18-30

- Российский статистический ежегодник: Статистический сборник / Госкомстат России. – М., 2015. – с. 523.

- Рубен Р., Боровиков О. В. Использование АВС-анализа в сфере маркетинга// Маркетинг и реклама.— 2015.— № 1.— С. 39-45.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. – М.: Экоперспектива, 2017.

- Сергеев И.В. Экономика предприятия. – М.: Финансы и статистика, 2017.

- Торговое дело: экономика, маркетинг, организация: Учебник. 2-ое изд., перераб. И доп./Под общ. Ред. Проф. Л.А. Брагина и проф. Т.П. Данько.- М.: ИНФРА_М ,2015.- 560с.

- Чкалова О.В. Формирование ассортимента и товароснабжение торговых предприятий в рыночных условиях: Учебное пособие. - Н. Новгород: НКИ, 2017. - 118 с.

- Экономист, номер 10 - 17.09.2015, Шумаев, В. . - Инфраструктура товарных рынков с. 43-47

- Экономический анализ: ситуации, тесты, примеры, задачи, выбор оптимальных решений, финансовое прогнозирование: Учеб. пособие / Под. ред. М.Н. Баканова, А. Д. Шеремета. - М.:Финансы и статистика, 2017. -656 с

- Организация и разработка бизнес-плана организации (Бизнес-планирование как элемент экономической политики организации)

- Использование информационных технологий на уроках окружающего мира

- Проблема детской лжи (Понятие и виды детской лжи)

- Теоретические аспекты коммерческой деятельности в розничных предприятиях

- Документирование и инвентаризация (на примере бюджетного учреждения) (Инвентаризация – основной прием выявления потерь организации)

- Аббревиатуры в современном английском языке

- Психосемантика рекламы (Реклама, как психологическое явление)

- Электронная коммерция в России (Теоретические основы электронной коммерции)

- Сравнительная характеристика пищевой ценности конкретных групп продовольственных продуктов (на примере рыбной продукции)

- Организационная культура и ее роль в современных организациях (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФОРМИРОВАНИЯ УСПЕШНОЙ)

- Понятие, сущность менеджмента

- Общая характеристика опеки и попечительства как форма устройства