Документирование и инвентаризация (на примере бюджетного учреждения) (Инвентаризация – основной прием выявления потерь организации)

Содержание:

Введение

Основополагающим фактором экономического роста и развития общества является состояние материально-технической базы. В условиях перехода экономики на рыночные отношения в нашей стране произошли существенные изменения как позитивного, так и негативного плана. К негативным явлениям, в частности, следует отнести инвестиционный кризис, в результате которого ускорился процесс физического и морального износа активной части основных средств. За это время в организациях накопилась огромная масса устаревшего оборудования.

В этой связи весьма актуальны проблемы организации учета основных средств, среди которых понятие инвентарного объекта, инвентаризации и амортизации занимают значительное место.

В постановке правильного учета основных средств определенное значение имеет классификация, объектом которой является инвентарный объект. Хотя понятие инвентарного объекта и определено в настоящее время в нормативных документах по бухгалтерскому учету, но, как показывает практика, оно требует дальнейшего уточнения с учетом отраслевой специфики.

Для эффективного управления основными средствами необходима полная и достоверная информация об их наличии, оценке и состоянии. Наиболее действенным средством контроля правильности отражения в регистрах бухгалтерского учета поступления объектов, их стоимости и фактического износа является инвентаризация основных средств, порядок проведения которой в нормативных документах по бухгалтерскому учету в настоящее время детально не определен. Важным этапом проведения инвентаризации основных средств было и остается определение их фактического износа. За десятилетний период реформирования бухгалтерского учета и формирования нормативной базы по учету основных средств этой стороне не было уделено должного внимания. Сложившаяся в условиях плановой экономики система учета основных средств, которая практически сводилась к учету количества и движения объектов, не может отвечать современным требованиям управления предприятием.

При проведении диссертационного исследования использовались теоретико-методологические разработки отечественных ученых: Ю.А. Бабаева, A.C. Бакаева, П.С. Безруких, H.A. Блатова, Г.Д. Вербова, A.M. Галагана, А.Н. Катаева, В.Г.Макарова, А.Ш. Маргулиса, Е.А. Мизиковского, С.А.Николаевой, В.Д.Новодворского, В.Ф.Палия, А.П. Рудановского, Е.А. Русаковой, Я.В.Соколова, А.И.Сумцова, С.А.Щенкова, и других.

Целью исследования является изучение теоретических и практических аспектов отражения результатов инвентаризации в бухгалтерском учете.

В работе ставятся следующие задачи:

- рассмотреть понятие, сущность инвентаризации, цели и задачи ее проведения;

- представить основные правила и порядок документального оформления инвентаризации основных средств в организации, а также представлены схемы бухгалтерского учета операций по отражению недостач и излишков, выявленных при инвентаризации данного актива;

- проанализировать вопросы отражения результатов инвентаризации в бюджетных учреждениях.

Предметом исследования является совокупность теоретических, методических, организационных и практических вопросов учета и оценки состояния основных средств.

Объектами исследования являются бюджетные учреждения.

Теоретической и методологической основой исследования послужили законодательные и нормативные акты Российской Федерации, регламентирующие бухгалтерские, налоговые и правовые сферы экономических правоотношений; указания российских Положений по бухгалтерскому учету (ПБУ), материалы периодических изданий, научных конференций.

Курсовая работа состоит из введения, двух глав, заключения, библиографии.

Инвентаризация – основной прием выявления потерь организации

Инвентаризация как метод экономического контроля

В настоящее время проблемой любого предприятия является обеспечение безопасности ресурсов и их рационального экономического использования, предотвращение непроизводственных расходов. Одним из наиболее важных средств контроля над сохранностью хозяйственных средств является инвентаризация, в процессе которой проверяется сохранность ценностей и сличается фактическое их наличие с данными бухгалтерского учета.

Тема инвентаризации различных объектов бухгалтерского учета рассматривается в научных трудах многими авторами Мизиковским Е.А., Ворониной Л.И., Горловой Е.Н., Кондраковым Н.П. и др. Каждый из исследователей дает авторское определение понятию инвентаризации. Инвентаризация является одним из элементов метода бухгалтерского учета, применяя который производят сопоставление данных фактического наличия с данными бухгалтерского учета и своевременно регулируют выявленные отклонения. В хозяйственной деятельности любого предприятия или организации могут возникать отклонения между данными бухгалтерского учета и фактическим наличием активов или обязательств у экономического субъекта. Таких видов отклонений достаточное множество.

Инвентаризация относится к категории последующего контроля, то есть проводится после совершения хозяйственных операций и относится к категории более доступных и действенных методов контроля. Инвентаризация преследует своей целью выявление фактического наличия активов и обязательств для подтверждения данных бухгалтерского учета. Инвентаризация имеет общегосударственное значение, и значение это распространяется не только на сохранность товарно-материальных ценностей отдельно взятого предприятия, но оказывает влияние на решение значимых задач экономики страны в целом.

Бухгалтерская отчетность в России считается недействительной, если не были проинвентаризированы все статьи бухгалтерского баланса и результаты такой инвентаризации не включены в бухгалтерскую отчетность [27, с. 57].

Прежде всего, необходимо охарактеризовать понятие «инвентаризация».

По мнению, доктора экономических наук, профессора Мизиковского Е. А., инвентаризация (в бухгалтерской трактовке) относится к наиболее доступным способам проверки соответствия данных бухгалтерского учета фактическому положению дел. Она заключается в периодической проверке наличия имущества независимо от его местонахождения, дебиторских и кредиторских долгов и сопоставлении полученных данных с учетными на определенную дату, устанавливаемую заранее или по необходимости [26, с. 82].

Основная цель инвентаризации, сформулированная Л.И. Ворониной, состоит в выявлении фактического наличия имущества, сопоставлении фактического наличия имущества с данными бухгалтерского учета, проверка полноты отражения в учете обязательств.

Е. Н. Горлова сформулировала определение инвентаризации следующим образом, инвентаризация — это способ уточнения фактического наличия активов и обязательств путем сопоставления их с данными бухгалтерского учета на определенную дату. Инвентаризация выполняет функцию контроля за сохранностью основных средств, товарно-материальных ценностей и денежных средств.

Инвентаризация имущества и обязательств компании является не только одной из необходимых процедур системы внутреннего контроля, но и обязательным элементом учетной политики организации.

Инвентаризация дает возможность проконтролировать выполнение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства, достоверности данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также предотвращает хищение имущества работниками организации.

Инвентаризация это ежегодная процедура для всех предприятий. Целью которой, является контроль соответствия данных бухгалтерского учета и фактического положения. Только при проведении инвентаризации можно выявить излишки или недостачи имущества, установить фактическое состояние объектов, оценить действительность отраженной в учете задолженности, выявить возможность снижения затрат, откорректировать учет и, что самое важное, минимизировать налоговые риски.

Инвентаризация это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сравнения фактических данных с данными бухгалтерского учёта. Является основным способом фактического контроля за сохранностью имущественных ценностей и средств. В соответствии со ст. 11 Федерального закона от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" [3] законодательство предусматривает обязательное проведение инвентаризации в ряде случаев, например перед составлением годовой бухгалтерской отчетности. Некоторые организации игнорируют инвентаризацию по таким причинам как трудоемкость, отсутствие времени или острой необходимости и т.д. Тем более что ответственность за непроведение инвентаризаций не предусмотрена.

Инвентаризация имущества это сравнение того, что написано в документах, с тем, что по факту находится на складе, в офисе.

Инвентаризация состояния финансовых обязательств это сверка долговых обязательств, которые отражены в бухгалтерском учете, с данными договоров, актов сдачи-приемки, налоговыми декларациями и т.д [22, с. 34].

Инвентаризации подлежит все имущество и все виды финансовых обязательств как по головному предприятию, так и по его подразделениям.

Имущество организации это основные и денежные средства, финансовые вложения, производственные запасы, нематериальные активы, готовая продукция, товары и прочие финансовые активы, финансовыми обязательствами являются кредиты банков, кредиторская задолженность, займы и резервы. Так же инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам. Проверка денежных средств, внеоборотных активов, товаров, запасов производится в порядке расположения в помещении по месту их хранения и обязательно в присутствии лиц, несущих за них ответственность [17, с. 59].

Требования к проведению инвентаризации:

- внезапность

- действительность (реальный пересчёт имущества),

- комиссионность (проведение ревизионной комиссией),

- участие материально-ответственного лица.

- непрерывность,

Если инвентаризацию проводят в течение нескольких дней, то складские помещения на время перерыва каждый раз опечатывают.

Сколько в году будет проводиться инвентаризаций, время провождения и объекты определяются руководителем фирмы по согласованию с бухгалтером в приказе об учетной политике. Также существует обязательная инвентаризация установленная Федеральным законом «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ [3]. К этому сроку бухгалтер должен подготовить все необходимые документы для предоставления инвентаризационной комиссии.

Различают инвентаризацию:

полную — охватывает все без исключения виды имущества и финансовых обязательств организации;

частичную — охватывает один или несколько видов имущества или обязательств (например, только денежные средства);

плановую — проводится в заранее установленные сроки;

внезапную — проводится неожиданно для материально ответственного лица, чтобы установить наличие ценностей (например, инвентаризацию кассы проводят внезапно) [21, с. 98].

Теперь рассмотрим классификацию видов инвентаризации. Первая классификационная группа зависит от полноты охвата средств. В данной группе инвентаризацию можно представить двумя видами: полная и частичная.

Если проводится инвентаризация полная, то на охватывает все виды активов и обязательств организации, и как правило, проводится она один раз в год перед составлением бухгалтерской финансовой отчетности.

При проведении частичной инвентаризации проверке будут подлежать не все виды активов и обязательств организации, а отдельные ее виды, то есть денежные средства, расчеты и т.д.

Следующую классификационную группу можно представить в зависимости от назначения. А именно, плановая или внезапная.

Плановая инвентаризация проводится в соответствии с ранее утвержденным графиком проведения инвентаризаций. А внезапная в соответствии со сложившейся необходимостью в настоящее время, то есть по распоряжению руководителя предприятия.

Инвентаризация, по мнению Кондракова Н.П. это проверка имущества и обязательств организации путем подсчета, обмера, взвешивания. Это способ уточнения показателей учета и последующего контроля за сохранностью имущества организации.

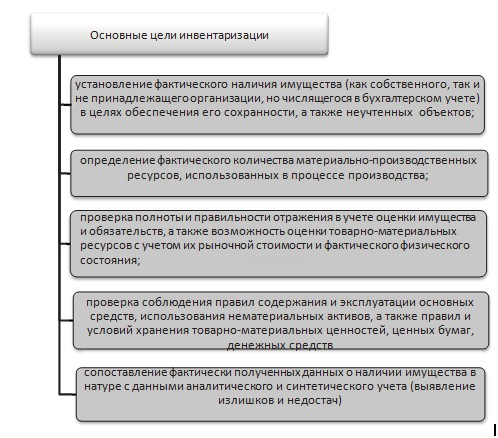

Основные цели инвентаризации:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств [20, с. 158].

Особенностью проведения инвентаризации является то, что подлежит инвентаризации все имущество предприятия без исключения. Кроме этого, инвентаризации подлежит также имущество, не принадлежащее юридическому лицу, но находящееся на его ответственном хранении, либо арендованное или полученное для переработки.

Исходя из вышесказанного, можно выделить следующую классификационную группу – по степени охвата имущества, как полная или частичная инвентаризация.

Полная инвентаризация охватывает все имущество предприятия, а частичной инвентаризации подлежат отдельные виды имущества предприятия.

Кроме этого, можно выделить инвентаризации по началу проведения – плановые и внезапные.

Плановые инвентаризации проводятся исходя из установленных законодательством норм. В соответствии с приказом Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" количество инвентаризаций в отчетном году, дата их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации. Плановые инвентаризации проводят в заранее установленные сроки [5].

Что же касается внезапных инвентаризаций, их основная цель связана с неожиданной установкой фактического наличия материальных ценностей для материально ответственного лица. Их осуществляют по распоряжению вышестоящих органов, руководителей организаций, по требованию ревизоров, следственных и контрольных органов.

Некоторые авторы предлагают следующую классификацию видов инвентаризации. А именно, натуральную и документальную. Особенность натуральной проверки состоит в том, чтобы определить реальное количество материальных ценностей, используя методы подсчета, взвешивания, обмера. Особенность документальной инвентаризации состоит в документальном подтверждении наличия активов и обязательств в организации.

Инвентаризация проводится на основании письменного приказа руководителя организации, который составляется не менее чем за 10 дней до начала проведения проверки. Порядок проведения инвентаризации определяется организацией самостоятельно, за исключением случаев, когда проведение инвентаризации является обязательным, согласно п.2 ст.11 Закона N 402-ФЗ.

Порядок проведения инвентаризации в организации оформляется в виде приложения к приказу об учетной политике, которое включает в себя:

- график проведения плановых и внеплановых инвентаризаций в отчетном году;

- список проверяемых обязательств и имущества.

До начала инвентаризации комиссия должна:

- получить учетные данные по проверяемым объектам из бухгалтерии,

- опечатать места хранения объектов проверки,

- проверить измерительное оборудование,

- взять у материально-ответственного лица расписку о готовности к сравнению остатков.

Плановые инвентаризации проводятся в предварительно установленные сроки, это ежегодные инвентаризации, проводимые перед составлением годового отчета.

Внеплановые (внезапные) инвентаризации проводятся внезапно для материально ответственного лица, для более достоверного результата проверки товарно-материальных ценностей. Внеплановые инвентаризации могут проводиться по решению руководителя организации, или по требованию следственных и контрольных органов. Полная инвентаризация включает проверку всего имущества и всех финансовых обязательств организации, а при частичной (выборочной ) – проверяется один или несколько конкретных видов имущества и обязательств (только денежные средства, сырье и материалы, товары и т.п.). Выборочная инвентаризация наличия товарно-материальных ценностей может проводиться в случае обнаружения нарушения порядка и сроков проведения инвентаризации, а также уличение списания материальных ценностей по незаконным операциям или неправильно оформленным документам.

В период между инвентаризациями в организациях рекомендуется систематически проводить выборочные инвентаризации товарно-материальных ценностей в местах их хранения и переработки.

Инвентаризационная проверка (полная или выборочная) фактического наличия материальных ценностей, имущественных прав и обязательств проводится специально созданной в организации комиссией, состав которой утверждается руководителем, в него входят представители бухгалтерии администрации, отдела внутреннего контроля и другие специалисты, такие как экономисты, технологи. При этом различают два вида проверок:

- натуральную

- документальную.

Натуральная (фактическая) проверка представляет собой визуальный осмотр объектов и определения их количества путем подсчета, взвешивания, обмера. При натуральной проверке проверяются основные средства, материально-производственные запасы, наличные денежные средства и бланки документов строгой отчетности.

Документальная проверка предполагает документальное подтверждение наличия в организации имущественных прав (нематериальных активов, расходов будущих периодов, дебиторской задолженности) и финансовых обязательств. При документальной проверке проводится бухгалтерская или книжная сверка, заключающаяся в сличении записей в регистрах бухгалтерского учета (в частности, при инвентаризации сумм начисленной амортизации, оценочных резервов) [28, с. 84].

При отражении результатов инвентаризации сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в унифицированные формы первичной учетной документации по учету результатов инвентаризации, которые оформляются не менее чем в двух экземплярах.

Инвентаризационные описи заполняются от руки или с помощью компьютера. Главное что бы заполнено было понятным почерком, без помарок и подчисток. Наименования ценностей и объектов, их количество отражают в ведомостях по названию и в единицах измерения, принятых в учете. На каждой странице ведомости прописью записывают число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Допущенные при заполнение ошибки редактируются во всех экземплярах инвентаризационного акта путем зачеркивания неверных записей и проставления над зачеркнутыми правильных данных. Исправления должны быть оговорены фразой «исправленному верить» и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами. В ведомостях не допускается оставлять незаполненные строки, поэтому их необходимо прочеркнуть.

Инвентаризационная ведомость в обязательном порядке подписывается каждым членом инвентаризационной комиссии и материально ответственными лицами. Материально ответственные лица, в свою очередь, пишут расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

В случае если обнаружены разногласия в показателях бухгалтерского учета и данных инвентаризационных описей, их следует отразить в сличительных ведомостях. Занимается этим представитель бухгалтерии. Бухгалтер на основании инвентаризационных описей составляет сличительную ведомость в двух экземплярах, один из которых передается материально ответственному лицу, другой хранится в бухгалтерии.

При отражении результатов инвентаризации материальных ценностей, по которым выявлены расхождения от данных учета, используются следующие документы: сличительная ведомость результатов инвентаризации основных средств, нематериальных активов форма N ИНВ-18; сличительная ведомость результатов инвентаризации товарно-материальных ведомостей форма N ИНВ-19 [19, с. 219].

Для определения результатов инвентаризации незаконченных ремонтов основных средств, расходов будущих периодов, наличия денежных средств, ценных бумаг и бланков документов строгой отчетности применяются соответственно формы N ИНВ-10, N ИНВ-11, N ИНВ-15 и N ИНВ-16, в которых объединены показатели инвентаризационных описей (актов) и сличительных ведомостей [18, с. 421].

Обнаруженные при инвентаризации отклонения между фактическим наличием имущества и сведениями бухгалтерского учета отражаются в обязательном порядке на счетах бухгалтерского учета:

- излишки имущества оформляются по рыночной стоимости на дату проведения инвентаризации, и сумма зачисляется на финансовые результаты организации;

- недостача имущества или его порча в пределах норм естественной убыли относятся на издержки (расходы), сверх норм за счет виновных лиц. В случае не установления виновных лиц или отказа судом во взыскании с них убытков, убытки списываются на финансовые результаты организации. Установлено п.28 «Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ» [7].

Таким образом, предприятиям не стоит игнорировать проведение инвентаризаций, так как только с помощью инвентаризации можно определить реальное состояние предприятия, предотвратить хищения и уменьшить убытки.

1.2 Документальное оформление инвентаризации основных средств

Для комплексной проверки обоснованности и правильности совершенных хозяйственных операций необходимо проведение не только документального контроля, но и инвентаризации. Бухгалтерский учет позволяет обеспечить упорядоченную систему регистрации, сбора и обобщения информации в денежном выражении об имуществе, при этом инвентаризация помогает осуществлять контроль наличия основных средств в натуре. Проведение инвентаризации основных средств обязательно для всех без исключения экономических субъектов независимо от формы собственности, при этом законодательно закреплена частота проведения инвентаризации по данным активам - не реже одного раза в три года [3].

На основании ПБУ 6/01 единицей бухгалтерского учета основных средств является инвентарный объект основных средств, которым признается объект со всеми приспособлениями и принадлежностями или отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций.

Основные средства принимаются к учету на основании Акта приемки- передачи основных средств [25, с. 8]. Данная первичная документация имеет различные, установленные законом формы в зависимости от вида основных средств, например, ОС-1, применяется в целях учета всех объектов средств основных, за исключением сооружений и зданий, форма ОС-1а — для учета сооружений и зданий.

При этом на каждый поступающий объект бухгалтерская служба заводит инвентарную карточку – регистр аналитического учёта. Данные карточки ведутся в бухгалтерии в одном экземпляре на каждый объект и приминаются для учета наличия каждой единицы учета ОС на предприятии любой организационно-правовой формы. В соответствии с Постановлением Госкомстата РФ N 7 «Об утверждении унифицированных форм первичной учетной документации по учету основных средств» на каждый объект заводится инвентарная карточка по форме N ОС-6, на группу объектов - по форме N ОС- 6а, а для объектов ОС малых предприятий - по форме N ОС-6б [15]. Также каждому объекту присваивается инвентарный номер.

Как правило, о начале проверки как в плановом, так и внеплановом порядке руководитель хозяйствующего субъекта издает распоряжение (приказ, постановление). Распоряжение, а также документ о составе комиссии регистрируют в книге контроля за выполнением приказов о проведении инвентаризации.

До начала проверки фактического наличия имущества инвентаризационной комиссии надлежит получить последние на момент инвентаризации приходные и расходные документы или отчеты. Председатель инвентаризационной комиссии визирует все вышеперечисленные документы, приложенные к реестрам (отчетам), что служит основанием для определения остатков имущества к началу инвентаризации по учетным данным.

Далее материально ответственные лица дают расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию или переданы комиссии [24, с. 86].

Инвентаризация ведется согласно инвентаризационным номерам, которые не должны изменяться на протяжении всего срока службы основного средства. В период проведения инвентаризации комиссия в обязательном порядке должна составлять инвентаризационную опись основных средств по форме ИНВ-1 [5].

Инвентаризационная комиссия представляет руководителю организации протокол заседания инвентаризационной комиссии и ведомость учета результатов, выявленных инвентаризацией.

Если выясняется, что в бухгалтерском учете какое – то имущество не отражено, или наоборот, выявлен излишек, то данный факт фиксируется в сличительных ведомостях. Данный документ составляется по форме ИНВ-18 [3] и включает данные из инвентаризационных ведомостей сопоставленные с соответствующими данными бухгалтерского учета. Соответственно сличительная ведомость не составляется, если в результате инвентаризации основных средств не выявлено расхождений между фактическим наличием данными бухгалтерского учета.

Инвентаризационные описи подписываются всеми членами инвентаризационной комиссии и материально ответственными лицами, которые в конце описи дают расписку, подтверждающую их присутствие и отсутствие к членам комиссии каких-либо жалоб и претензий относительно проверки комиссией основных средств в ходе инвентаризации.

При выявлении несоответствия фактического наличия инвентарных объектов и данными бухгалтерского учета на счетах организации выполняются следующие проводки:

Таблица 1 - Бухгалтерские проводки.

|

Дебет |

Кредит |

Содержание операции |

|

01 |

91 |

Оприходован излишек, выявленный при инвентаризации |

|

94 |

01 |

Отражена недостача, выявленная при инвентаризации |

|

73 |

94 |

Сумма недостачи списана на виновное лицо |

|

51 |

73 |

Оплата недостачи виновным лицом на расчетный счет |

|

70 |

73 |

Недостача удержана из заработной платы виновного лица |

|

91 |

94 |

Списана недостача на прочие расходы (если виновное лицо не выявлено) |

Излишки, выявленные при инвентаризации, принимаются к учету по рыночной стоимости по дебету соответствующего счета учета материальных ценностей и кредиту счета 91 «Прочие доходы и расходы», субсчет 91.1 «Прочие доходы».

Таким образом, инвентаризация — формирование в определенный период времени информации о фактическом наличии актива путем пересчета инвентаризируемого объекта в натуре. Инвентаризация основных средств позволяет осуществлять проверку точности информации текущего учета и выявлять ошибки, с целью уточнения показателей финансового учета и дальнейшего контроля над активами хозяйствующего субъекта, при этом данная проверка проходит в несколько этапов, каждый из которых должен быть задокументирован согласно Российскому законодательству и локальным актам организации.

Бухгалтерский учет результатов инвентаризации в бюджетном учреждении

Бюджетные учреждения, как и коммерческие фирмы, обязаны инвентаризировать свои активы и обязательства. Причем с точки зрения закона все инвентаризации можно условно разделить на добровольные и обязательные.

Бюджетные учреждения, деятельность которых регулирует Гражданский кодекс Российской Федерации [1] и Федеральный закон от 12.01.1996 г. N 7-ФЗ "О некоммерческих организациях" [2], обязаны вести бухгалтерский учет, на что указывают положения статьи 6 Федерального Закона от 06.12.2011 г. N 402-ФЗ "О бухгалтерском учете" [3] (далее - Закон N 402-ФЗ).

Инвентаризация активов и обязательств бюджетного учреждения является одним из важнейших элементов такого учета. Ведь именно при ее проведении выявляется фактическое наличие соответствующих объектов, которое сопоставляется с данными регистров бухгалтерского учета (статья 11 Закона N 402-ФЗ).

Закон N 402-ФЗ разделяет инвентаризации на два вида - на обязательные и добровольные. Добровольные инвентаризации являются элементом учетной политики бюджетного учреждения, так как случаи, сроки и порядок их проведения, а также перечень объектов, подлежащих ревизии, определяются учреждением самостоятельно. Причем добровольные инвентаризации могут быть плановыми и внеплановыми, первые проводятся в соответствии с утвержденным руководством учреждения графиком, а вторые, организуемые в целях дополнительного контроля над сохранностью имущества, - внезапно.

Обязательное проведение инвентаризации устанавливается законодательством Российской Федерации, федеральными и отраслевыми стандартами и здесь все регламентировано. Например, инвентаризация драгоценных металлов, драгоценных камней и продукции из них должна производиться в соответствии с правилами, утвержденными Постановлением Правительства Российской Федерации от 28.09.2000 г. N 731 "Об утверждении Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности" [4].

Программа разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора на 2017 - 2019 г. утверждена Приказом Минфина России от 31.10.2017 г. N 170н. Согласно программе, предстоит разработать и утвердить более двух десятков новых стандартов, а также внести изменения в действующие нормативные правовые акты.

До утверждения федеральных и отраслевых стандартов, предусмотренных Законом N 402-ФЗ, применяются правила ведения бухгалтерского учета и составления бухгалтерской отчетности, утвержденные уполномоченными федеральными органами исполнительной власти и ЦБ РФ до дня вступления в силу Закона N 402-ФЗ, в частности:

- Приказ Минфина России от 01.12.2010 г. N 157н "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" [8] (далее - Инструкция N 157н);

- Приказ Минфина России от 16.12.2010 г. N 174н "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" [10] (далее - Инструкция N 174н);

- Приказ Минфина России от 29.11.2017 N 209н (ред. от 13.05.2019) "Об утверждении Порядка применения классификации операций сектора государственного управления" (Зарегистрировано в Минюсте России 12.02.2018 N 50003) [11].

- Приказ Минфина России от 30.03.2015 г. N 52н "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" [6] (далее - Приказ N 52н);

- Приказ Минфина России от 25.03.2011 г. N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" [12] (далее - Инструкция N 33н).

С 01.01.2018 г. вступили в действие пять стандартов, разработка и утверждение которых были предусмотрены предыдущей программой разработки федеральных стандартов бухгалтерского учета для организаций государственного сектора, утвержденной Приказом Минфина России от 10.04.2015 г. N 64н, которая, как и утвердивший ее приказ, в настоящее время утратила силу.

В некоторых из новых стандартов есть упоминания об инвентаризации. Например, пунктом 9 Федерального стандарта бухгалтерского учета для организаций государственного сектора "Представление бухгалтерской (финансовой) отчетности" [13], утвержденного Приказом Минфина России от 31.12.2016 г. N 260н, установлено, что данные годовой бухгалтерской (финансовой) отчетности подтверждаются результатами инвентаризации активов и обязательств.

О том, что проведение инвентаризации перед составлением годового отчета у бюджетного учреждения является обязательным, говорит и пункт 9 Инструкции N 33н, согласно которому данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами проведенной инвентаризации активов и обязательств.

Но основные требования к инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой) отчетности, установлены Федеральным стандартом бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора", утвержденным Приказом Минфина России от 31.12.2016 г. N 256н [14] (далее - СГС "Концептуальные основы").

Итак, для обеспечения достоверности данных бухгалтерского учета и бухгалтерской (финансовой) отчетности проводится инвентаризация активов и обязательств, посредством проведения которой выявляется фактическое наличие активов и обязательств, которое сопоставляется с данными регистров бухгалтерского учета (пункт 79 СГС "Концептуальные основы").

Инвентаризация активов и обязательств проводится по основаниям, в сроки и в порядке, установленным бюджетным учреждением в рамках формирования своей учетной политики, а также в случаях, когда проведение инвентаризации является обязательным (пункт 80 СГС "Концептуальные основы").

Проведение инвентаризации обязательно (пункт 81 СГС "Концептуальные основы"):

- при установлении фактов хищений или злоупотреблений, а также порчи имущества;

- в случае стихийного бедствия, пожара, аварии или других чрезвычайных ситуаций, в том числе вызванных экстремальными условиями;

- при смене материально ответственных лиц (на день приемки-передачи дел);

- при передаче (возврате) комплекса объектов учета (имущественного комплекса) в аренду, управление, безвозмездное пользование, хранение, а также при выкупе, продаже комплекса объектов учета (имущественного комплекса);

- в других случаях, предусмотренных законодательством Российской Федерации, иными нормативными правовыми актами Российской Федерации.

Аналогичный перечень случаев обязательного проведения инвентаризации содержит пункт 20 Инструкции N 157н.

Результаты инвентаризации отражаются в бухгалтерском учете и бухгалтерской (финансовой) отчетности того периода, в котором была закончена инвентаризация.

Результаты инвентаризации, проведенной перед составлением годовой бухгалтерской (финансовой) отчетности отражаются в годовой бухгалтерской (финансовой) отчетности.

Результаты инвентаризации реорганизуемого (упраздняемого, ликвидируемого) субъекта учета отражаются в бухгалтерской (финансовой) отчетности, представляемой на дату его реорганизации, ликвидации учреждения (пункт 82 СГС "Концептуальные основы").

Инвентаризация проводится с учетом положений законодательства Российской Федерации. Иными словами, при проведении инвентаризации бюджетное учреждение должно руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными Приказом Минфина России от 13.06.1995 г. N 49 "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" (далее - Методические указания N 49), которые распространяются в том числе на организации государственного сектора.

По мнению Минфина России, изложенному в Письме от 30.04.2015 г. N 02-07-10/25594, инвентаризация проводится в порядке, определенном субъектом учета в рамках его учетной политики, с учетом положений законодательства Российской Федерации, а также особенностей структуры осуществляемых видов деятельности и инвентаризируемых объектов.

Как сказано в пункте 1.4 Методических указаний N 49 основными целями инвентаризации являются:

- выявление фактического наличия имущества;

- сопоставление фактического наличия имущества с данными бухгалтерского учета;

- проверка полноты отражения в учете обязательств.

Для проведения инвентаризаций в бюджетном учреждении создается постоянно действующая инвентаризационная комиссия, в состав которой включаются представители администрации, бухгалтерии, экономисты и другие специалисты, в том числе представители службы внутреннего аудита или независимых аудиторов (пункт 2.3 Методических указаний N 49).

Вопрос включения в состав комиссии по проведению инвентаризации бухгалтера учреждения был рассмотрен Минфином России от 27.11.2014 г. в Письме N 02-06-10/60461, где сказано, что участие работников бухгалтерской службы в инвентаризационной комиссии, наделенной полномочиями по инвентаризации финансовых активов и обязательств, является обязательным. Участие бухгалтерской службы в работе комиссии по инвентаризации нефинансовых активов должно обеспечивать предоставление информации, необходимой для проведения инвентаризации.

При большом объеме работ для одновременного проведения инвентаризации в учреждении могут создаваться рабочие инвентаризационные комиссии [29, с. 100].

Персональный состав постоянно действующей и рабочих инвентаризационных комиссий приказом (постановлением, распоряжением) утверждает руководитель учреждения. Приказ о проведении инвентаризации оформляется по форме N ИНВ-22, утвержденной Постановлением Госкомстата России от 18.08.1998 г. N 88 "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" [88] (далее - Постановление N 88).

В приказе указывается состав инвентаризационной комиссии, сроки и причина проведения инвентаризации, а также сроки, в которые результаты инвентаризации должны быть сданы в бухгалтерскую службу учреждения. Причем в силу пункта 2.3 Методических указаний N 49 документ о составе комиссии в обязательном порядке регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (далее - Журнал), который ведется учреждением по форме N ИНВ-23, утвержденной Постановлением N 88.

Председатель и члены инвентаризационной комиссии в обязательном порядке расписываются в Журнале, что подтверждает их ознакомление с приказом о проведении инвентаризации в учреждении.

После того, как приказ об инвентаризации подписан и зарегистрирован, инвентаризационная комиссия осуществляет ряд подготовительных мероприятий, а именно, председателем комиссии готовится план работы, проводится соответствующий инструктаж членов комиссии, а при необходимости организуется еще и изучение норм законодательства в части проведения инвентаризаций.

Параллельно проверяется организация складского хозяйства учреждения, в том числе наличие пожарно-охранной сигнализации, а также: созданы ли надлежащие условия для хранения материальных ценностей, имеются ли в наличии закрываемые складские помещения, сейфы, емкости для хранения, оснащены ли места хранения необходимыми измерительными приборами, существует ли контроль над вывозом материальных ценностей с территории учреждения и так далее.

Кроме того, проверяется наличие и состояние регистров аналитического учета имущества, технических паспортов и другой соответствующей документации, наличие документов на основные средства учреждения, сданные или принятые в аренду и на хранение. Помимо этого, традиционно снимаются остатки по кассе и оформляются акты сверки расчетов с контрагентами, налоговыми органами, государственными внебюджетными фондами и так далее.

Также проверяется наличие трудовых договоров с материально-ответственными лицами (далее - МОЛ) учреждения, договоров о полной материальной ответственности указанных лиц. Заметим, что в соответствии с Методическими указаниями N 49 инвентаризации подлежит все имущество бюджетного учреждения независимо от его местонахождения и все виды финансовых обязательств.

Кроме того, ревизии подлежат производственные запасы и другие виды имущества, не принадлежащие учреждению, но числящиеся в его бухгалтерском учете (находящиеся на ответственном хранении, арендованные, полученные для переработки), а также имущество, не учтенное по каким-либо причинам.

Инвентаризация имущества производится по его местонахождению и материально-ответственному лицу. Фактическое наличие имущества при проверке определяют путем обязательного подсчета, взвешивания, обмера. При этом руководитель учреждения должен создать условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки, то есть обеспечить инвентаризационную комиссию рабочей силой для перевешивания и перемещения грузов, технически исправным весовым хозяйством, измерительными и контрольными приборами, мерной тарой.

Всем известно, что инвентаризация имущества - процесс трудоемкий, однако упрощенные способы проверки допустимы лишь в отношении следующих категорий имущества:

- товаров и материалов, хранящихся в неповрежденных упаковках поставщика. По таким ценностям допускается определение их количества на основании данных, указанных на упаковке, с обязательной выборочной проверкой. Если при выборочной проверке возникают расхождения между данными, указанными на упаковке, и фактическим наличием ценностей, то производится их полная проверка.

- ценностей, поступающих от поставщиков по теоретическому весу (метражу). Вещественная проверка такого имущества также производится по теоретическому весу (метражу).

Полученные сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации (далее - описи) не менее чем в двух экземплярах. При этом инвентаризационная комиссия обеспечивает (пункт 2.6 Методических указаний N 49):

- полноту и точность внесения в описи данных о фактических остатках имущества и финансовых обязательств учреждения;

- правильность и своевременность оформления материалов инвентаризации.

Для каждого вида имущества и обязательств бюджетное учреждение оформляет свою инвентаризационную опись, формы которых приведены в Приказе N 52н. Для оформления результатов ревизии бюджетные учреждения применяют следующие формы документов:

- Инвентаризационная опись ценных бумаг (форма 0504081);

- Инвентаризационная опись остатков на счетах учета денежных средств (форма 0504082);

- Инвентаризационная опись задолженности по кредитам, займам (ссудам) (форма 0504083);

- Инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (форма 0504084);

- Инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (форма 0504085);

- Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (форма 0504086);

- Инвентаризационная опись наличных денежных средств (форма 0504088);

- Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (форма 0504089);

- Инвентаризационная опись расчетов по поступлениям (форма 0504091);

- Акт о результатах инвентаризации (форма 0504835);

- Инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (форма 0504087);

- Ведомость расхождений по результатам инвентаризации (форма 0504092).

Заполнение описей обычно производится ручным способом, хотя не запрещено их заполнять с использованием вычислительной или другой оргтехники. Заполнять описи карандашом запрещено, внесение записей следует производить чернилами или шариковой ручкой четко и ясно, без каких-либо помарок и подчисток.

Наименования инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в единицах измерения, принятых в учете.

На каждой странице описи прописью указывают число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и так далее) эти ценности показаны.

Так как от появления ошибок никто не застрахован, может случиться и так, что в описи возникнет ошибка. Вещь неприятная, но исправимая. В силу пункта 2.9Методических указаний N 49 исправление ошибок в описях производится путем зачеркивания неправильных записей и проставления над зачеркнутыми правильных данных. Таким способом исправления делаются во всех экземплярах описей. При этом нужно иметь в виду, что исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии, а также материально-ответственными лицами.

Подписываются описи всеми членами инвентаризационной комиссии и МОЛами.

В конце описи материально-ответственные лица дают расписку, подтверждающую проверку комиссией имущества в их присутствии, об отсутствии к членам комиссии каких-либо претензий и принятии перечисленного в описи имущества на ответственное хранение.

Если причиной инвентаризации является смена МОЛов, то при проверке фактического наличия имущества в описи расписываются оба лица, как сдающее имущество, так и получающее его на хранение (пункт 2.10 Методических указаний N 49).

Если инвентаризация длится в течение нескольких дней, то инвентаризационная комиссия обязана в конце рабочего дня опечатать помещения, где хранятся материальные ценности (пункт 2.12 Методических указаний N 49).

Во время перерывов в работе инвентаризационных комиссий (в обеденный перерыв, в ночное время, по другим причинам) описи должны храниться в ящике (шкафу, сейфе) в закрытом помещении, где проводится ревизия.

После окончания проверки соответствующая опись передается в бухгалтерскую службу учреждения, где работники бухгалтерии производят проверку правильности всех подсчетов, произведенных в инвентаризационной описи ценностей, и сравнивают данные бухгалтерского учета с фактическими сведениями. В случае выявления расхождений составляется Ведомость расхождений по результатам инвентаризации (форма 0504092), где фиксируются установленные расхождения с данными бухгалтерского учета - недостачи или излишки по каждому объекту учета в количественном и стоимостном выражении.

Указанная ведомость служит основанием для составления Акта о результатах инвентаризации (форма 0504835), который подписывается всеми членами инвентаризационной комиссии и утверждается руководителем бюджетного учреждения.

По окончании инвентаризации выявленные расхождения должны быть отражены в бухгалтерском учете учреждения. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (пункт 4 статьи 11 Закона N 402-ФЗ).

Неучтенные объекты нефинансовых активов (излишки), выявленные при проведении проверок и (или) инвентаризаций активов, принимаются к бухгалтерскому учету по их текущей рыночной стоимости, установленной для целей бухгалтерского учета на дату принятия к бухгалтерскому учету (пункт 31 Инструкции N 157н).

Мы уже отметили, что бюджетные учреждения ведут бухгалтерский учет в соответствии с Инструкцией N 174н, согласно которой в зависимости от вида неучтенного имущества излишки приходуются по соответствующим балансовым счетам с отнесением на финансовый результат учреждения.

Так, принятие к учету неучтенного имущества, выявленного в процессе инвентаризации, отражается в бюджетном учете учреждения с помощью следующей корреспонденции счетов:

Дебет 0 101 00 000 "Основные средства" Кредит 0 401 10 180 "Прочие доходы" - в части основных средств (пункт 9 Инструкции N 174н);

Дебет 0 102 00 000 "Нематериальные активы" Кредит 0 401 01 180 "Прочие доходы" - в части нематериальных активов (пункт 15 Инструкции N 174н);

Дебет 0 103 00 000 "Непроизведенные активы" Кредит 0 401 10 180 "Прочие доходы" - в части непроизведенных активов (пункт 20 Инструкции N 174н);

Дебет 0 105 00 000 "Материальные запасы" Кредит 0 401 01 180 "Прочие доходы" - в части материальных запасов (пункт 34 Инструкции N 174н);

Дебет 0 201 35 510 "Поступления денежных документов в кассу учреждения" и кредиту счета 0 401 10 180 "Прочие доходы" - в части излишков денежных документов, обнаруженных в ходе проведения ревизии (пункт 86 Инструкции N 174н).

Принятие к бухгалтерскому учету выявленных излишков имущества всегда оформляется соответствующим первичным документом. Теперь о недостачах. Здесь все зависит от того, имеются ли нормы естественной убыли на недостающее имущество (пункт 37 Инструкции N 174н). В пределах таких норм недостача имущества списывается на издержки производства или обращения. Выбытие имущества отражается на основании соответствующего первичного документа, например, путем следующей записи в бюджетном учете учреждения:

Дебет 0 401 20 272 "Расходование материальных запасов" Кредит 0 105 00 000 "Материальные запасы".

Сверхнормативные недостачи относятся на виновных лиц. Если таковые не установлены или суд отказал во взыскании с них убытков, то недостачи списываются на финансовый результат учреждения.

Для учета расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам потерь от порчи материальных ценностей, других сумм причинного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством Российской Федерацией порядке, предназначен счет 0 209 00 000 "Расчеты по ущербу имуществу" (пункт 220 Инструкции N 157н).

Размер ущерба, причиненного недостачами, хищениями, определяется исходя из текущей восстановительной стоимости материальных ценностей на день обнаружения ущерба. Под текущей восстановительной стоимостью понимается сумма денежных средств, которая необходима для восстановления указанных активов.

На суммы недостач, не признанных виновными лицами к возмещению, оформленные в установленном порядке материалы передаются учреждением для предъявления гражданского иска либо возбуждения в установленном порядке уголовного дела. При получении решения суда суммы предъявленного к возмещению ущерба уточняются в соответствии с решением суда, исполнительным листом, либо по иным основаниям согласно законодательству Российской Федерации.

Учет задолженности дебиторов по ущербу и иным доходам в иностранных валютах одновременно ведется в соответствующей иностранной валюте и в рублевом эквиваленте на дату начисления задолженности (признания доходов).

Переоценка расчетов плательщиков по ущербу и иным доходам в иностранных валютах осуществляется на дату совершения операций по оплате (возврату) расчетов в соответствующей иностранной валюте.

При этом положительные (отрицательные) курсовые разницы, возникшие при расчете рублевого эквивалента, относятся на увеличение (уменьшение) расчетов по доходам в иностранной валюте, с отнесением курсовых разниц на финансовый результат текущего финансового года от переоценки активов.

Выявленные недостачи по рыночной стоимости относятся на виновных лиц и на соответствующие счета, например, Дебет 0 209 00 000 "Расчеты по ущербу имуществу" Кредит 0 401 10 172 "Доходы от операций с активами".

Одновременно по дебету счета 0 401 10 172 списывается остаточная стоимость основных средств, нематериальных активов или балансовая стоимость материалов.

Инвентаризация сегодня – это не только теоретические основы хозяйственного контроля, а еще и его организационная форма, которая используется для выявления и оценки фактического состояния имущественной базы предприятия, повышение эффективности использования ресурсов, контроля за работой материально ответственных лиц, а также выявление отклонений между его фактическим наличием и данным учета, выявления виновных в этом лиц.

Успешность проведения инвентаризации во многом зависит от правильной организации и обоснованной техники ее осуществления, вследствие чего существует необходимость постоянного совершенствования методики проведения и инвентаризации, законодательных документов и нормативно-правовых актов, регулирующих данный процесс.

Заключение

В ходе проведенного исследования были сделаны следующие выводы.

Инвентаризация относится к категории последующего контроля и проводится после совершения хозяйственных операций. Инвентаризация преследует своей целью выявление фактического наличия активов и обязательств для подтверждения данных бухгалтерского учета.

Бухгалтерская отчетность в России считается недействительной, если не были проинвентаризированы все статьи бухгалтерского баланса и результаты такой инвентаризации не включены в бухгалтерскую отчетность основных средств, товарно-материальных ценностей и денежных средств.

Инвентаризация имущества и обязательств компании является не только одной из необходимых процедур системы внутреннего контроля, но и обязательным элементом учетной политики организации.

Инвентаризация дает возможность проконтролировать выполнение правил и условий хранения материальных ценностей, денежных средств, ведения складского хозяйства, достоверности данных учета, содержания и эксплуатации машин, оборудования, других объектов основных средств организации, а также предотвращает хищение имущества работниками организации.

Различают инвентаризацию: полную, частичную, плановую, внезапную.

Инвентаризация проводится на основании письменного приказа руководителя организации, который составляется не менее чем за 10 дней до начала проведения проверки. Порядок проведения инвентаризации определяется организацией самостоятельно, за исключением случаев, когда проведение инвентаризации является обязательным, согласно п.2 ст.11 Закона N 402-ФЗ.

Порядок проведения инвентаризации в организации оформляется в виде приложения к приказу об учетной политике, которое включает в себя: график проведения плановых и внеплановых инвентаризаций в отчетном году; список проверяемых обязательств и имущества.

Инвентаризационные описи заполняются от руки или с помощью компьютера. Наименования ценностей и объектов, их количество отражают в ведомостях по названию и в единицах измерения, принятых в учете. На каждой странице ведомости прописью записывают число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях, записанных на данной странице, вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т.д.) эти ценности показаны.

Бюджетные учреждения, как и коммерческие фирмы, обязаны инвентаризировать свои активы и обязательства. Причем с точки зрения закона все инвентаризации можно условно разделить на добровольные и обязательные.

Основные требования к инвентаризации активов и обязательств, осуществляемой в целях обеспечения достоверности данных бухгалтерского учета, бухгалтерской (финансовой) отчетности, установлены Федеральным стандартом бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора". Инвентаризация активов и обязательств проводится по основаниям, в сроки и в порядке, установленным бюджетным учреждением в рамках формирования своей учетной политики, а также в случаях, когда проведение инвентаризации является обязательным. Результаты инвентаризации отражаются в бухгалтерском учете и бухгалтерской (финансовой) отчетности того периода, в котором была закончена инвентаризация.

Полученные сведения о фактическом наличии имущества и реальности учтенных финансовых обязательств записываются в инвентаризационные описи или акты инвентаризации не менее чем в двух экземплярах. Для каждого вида имущества и обязательств бюджетное учреждение оформляет свою инвентаризационную опись, формы которых приведены в Приказе N 52н.

Бюджетные учреждения ведут бухгалтерский учет в соответствии с Инструкцией N 174н, согласно которой в зависимости от вида неучтенного имущества излишки приходуются по соответствующим балансовым счетам с отнесением на финансовый результат учреждения.

Что касается недостач, то здесь все зависит от того, имеются ли нормы естественной убыли на недостающее имущество. В пределах таких норм недостача имущества списывается на издержки производства или обращения. Выбытие имущества отражается на основании соответствующего первичного документа. Сверхнормативные недостачи относятся на виновных лиц. Если таковые не установлены или суд отказал во взыскании с них убытков, то недостачи списываются на финансовый результат учреждения.

Для учета расчетов по суммам выявленных недостач, хищений денежных средств, иных ценностей, по суммам потерь от порчи материальных ценностей, других сумм причинного ущерба имуществу учреждения, подлежащих возмещению виновными лицами в установленном законодательством Российской Федерацией порядке, предназначен счет 0 209 00 000 "Расчеты по ущербу имуществу".

В заключение отметим, что инвентаризация сегодня – это выявление отклонений между его фактическим наличием и данным учета, выявления виновных в этом лиц. Успешность проведения инвентаризации во многом зависит от правильной организации и обоснованной техники ее осуществления, вследствие чего существует необходимость постоянного совершенствования методики проведения и инвентаризации, законодательных документов и нормативно-правовых актов, регулирующих данный процесс.

Библиография

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ (ред. от 18.07.2019) (с изм. и доп., вступ. в силу с 01.10.2019) // Собрание законодательства РФ. - 05.12.1994. - N 32. - ст. 3301.

- Федеральный закон от 12.01.1996 N 7-ФЗ (ред. от 29.07.2018) "О некоммерческих организациях" (с изм. и доп., вступ. в силу с 01.01.2019) // Собрание законодательства РФ. - 15.01.1996. - N 3. - ст. 145.

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 07.12.2011.

- Постановление Правительства РФ от 28.09.2000 N 731 (ред. от 17.10.2015) "Об утверждении Правил учета и хранения драгоценных металлов, драгоценных камней и продукции из них, а также ведения соответствующей отчетности" // Собрание законодательства РФ. - 09.10.2000. - N 41. - ст. 4077.

- Приказ Минфина РФ от 13.06.1995 N 49 (ред. от 08.11.2010) "Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств" // Финансовая газета. - N 28. – 1995.

- Приказ Минфина России от 30.03.2015 N 52н (ред. от 17.11.2017) "Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными (муниципальными) учреждениями, и Методических указаний по их применению" (Зарегистрировано в Минюсте России 02.06.2015 N 37519) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 08.06.2015.

- Приказ Минфина России от 29.07.1998 N 34н (ред. от 11.04.2018) "Об утверждении Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации" (Зарегистрировано в Минюсте России 27.08.1998 N 1598) // Бюллетень нормативных актов федеральных органов исполнительной власти. - N 23. -14.09.1998.

- Приказ Минфина России от 01.12.2010 N 157н (ред. от 28.12.2018) "Об утверждении Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте России 30.12.2010 N 19452) // Российская газета. - N 8. - 19.01.2011.

- Приказ Минфина России от 06.12.2010 N 162н (ред. от 28.12.2018) "Об утверждении Плана счетов бюджетного учета и Инструкции по его применению" (Зарегистрировано в Минюсте России 27.01.2011 N 19593) // Доступ из СПС Консультант Плюс.

- Приказ Минфина России от 16.12.2010 N 174н (ред. от 28.12.2018) "Об утверждении Плана счетов бухгалтерского учета бюджетных учреждений и Инструкции по его применению" (Зарегистрировано в Минюсте России 02.02.2011 N 19669) // Российская газета. - N 39. - 24.02.2011.

- Приказ Минфина России от 29.11.2017 N 209н (ред. от 13.05.2019) "Об утверждении Порядка применения классификации операций сектора государственного управления" (Зарегистрировано в Минюсте России 12.02.2018 N 50003) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 13.02.2018.

- Приказ Минфина России от 25.03.2011 N 33н (ред. от 16.05.2019) "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (Зарегистрировано в Минюсте России 22.04.2011 N 20558) // Российская газета. - N 94. - 04.05.2011.

- Приказ Минфина России от 31.12.2016 N 260н (ред. от 10.06.2019) "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Представление бухгалтерской (финансовой) отчетности" (Зарегистрировано в Минюсте России 27.04.2017 N 46519) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 02.05.2017.

- Приказ Минфина России от 31.12.2016 N 256н (ред. от 10.06.2019) "Об утверждении федерального стандарта бухгалтерского учета для организаций государственного сектора "Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора" (Зарегистрировано в Минюсте России 27.04.2017 N 46517) // Официальный интернет-портал правовой информации http://www.pravo.gov.ru, 02.05.2017.

- Постановление Госкомстата РФ от 18.08.1998 N 88 (ред. от 03.05.2000) "Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации" // Российский налоговый курьер. - N 11. - 2000 (Альбом унифицированных форм первичной учетной документации по учету результатов инвентаризации).

- Постановление Госкомстата РФ от 21.01.2003 N 7 "Об утверждении унифицированных форм первичной учетной документации по учету основных средств" // Вестник Управления ценообразования и сметного нормирования. - Вып. 2. - 2003 (опубликован без унифицированных форм).

- Авдеев, А.А. Порядок проведения инвентаризации // Все для бухгалтера. – 2009. - N 12. - С.59-63.

- Агафонова, М.С., Турищева, Е.С. Механизм устойчивого развития экономики предприятия и его стабилизация. // Научно-методический электронный журнал Концепт. - 2016. - Т. 2. - С. 421-425.

- Баркалов, С.А., Агафонова М.С., Скогорева А.С. Анализ и измерение эффективности деятельности организации// Международный студенческий научный вестник. - 2015. - №4-2. - С. 212-212a.

Бухгалтерский учет: Учебник / Н.П. Кондраков. 4-e изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2015. – С. 158.

- Бухгалтерский учет: учебник. / Л.И. Воронина.– 5-е изд., перераб. – М.: Альфа-М: ИНФРА-М, 2013. – С. 98.

- Галичевская, Е. Инвентаризация: проведение, оформление, последствия // Налоговый учет для бухгалтера. – 2010. - N 3. - С.34 - 41.

- Герасимова, В.Ю., Боброва, Е.А. Инвентаризация и отражение ее результатов в бухгалтерском учете // Научные записки ОрелГИЭТ. - 2012. - № 2 (6). - С. 131-137.

- Илышева, Н.Н., Купцова, М.О. Бухгалтерская (финансовая) отчетность: проблемы обеспечения достоверности и методы борьбы с фактами ее фальсификации// Экономика и управление: проблемы, решения. - 2018. - Т. 2. - № 2. - С. 86-91.

- Поленова, С.Н. Инвентаризация объектов бухгалтерского учета: виды, порядок проведения и отражение результатов в учете // Бухгалтер и закон. - 2009. - № 1 (121). - С. 2-9.

Теория бухгалтерского учета : учебник для сред. проф. образования. — 2-е изд., перераб. и доп. / под общ. ред. проф. Е. А. Мизиковского и проф. М. В. Мельник. — М.: Магистр, 2015. — С. 82.

- Теория бухгалтерского учета: учебник / В.И. Щербакова. — М.: ИД «ФОРУМ»: ИНФРА-М, 2013. – С. 57.

- Ушаков, А.Н., Агафонова, М.С. Упорядочение затрат на предприятиях с продолжительным циклом производства путём совершенствования аналитического и учётного обеспечения // Международный студенческий научный вестник. - 2016. - №20. - С. 84.

- Филипповская, О.В. Раскрытие информации об объектах бухгалтерского учета в отчетности организации // Социально-экономическое развитие России: проблемы, тенденции, перспективы по материалам XV Международной научно-практической конференции в рамках V Среднерусского экономического форума, 2016. - С.96-103.

Приложение А

Рис. 1. Основные цели инвентаризации

- Аббревиатуры в современном английском языке

- Совершенствование контроля за деятельностью государственных органов исполнительной власти в РФ (на примере Администрации города Белгорода)

- Сходство и отличие требований права и морали (Понятие права)

- Менеджмент человеческих ресурсов (Методы управления персоналом)

- Процессы принятия решений в организации (Понятие и сущность решений в процессе управления)

- Адаптация детей̆ в условиях первого класса школы (Особенности адаптации первоклассников к школьному обучению

- Общая характеристика опеки и попечительства как форма устройства

- Формирование ассортимента товаров на предприятиях торговли. (на примере торгового предприятия)

- Организация и разработка бизнес-плана организации (Бизнес-планирование как элемент экономической политики организации)

- Использование информационных технологий на уроках окружающего мира

- Проблема детской лжи (Понятие и виды детской лжи)

- Теоретические аспекты коммерческой деятельности в розничных предприятиях