Организация бухгалтерского учета на предприятии (Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата)

Содержание:

Введение

Достижения любого предприятия во многом связаны с тем, как организовано получение и переработка экономической информации. Чем достовернее сведения о производстве, тем быстрее их получают и тем больше возможностей для эффективного управления предприятием. Наиболее важную, достоверную экономическую информацию дает бухгалтерский учет. В процессе учета разные данные систематизируются и становятся основой для принятия управленческих решений. Бухгалтерский учет является одной из важнейших функций управления предприятием. Эффективность бухгалтерского учета во многом зависит от правильности его постановки на предприятии.

Актуальность работы заключается в том, что в постоянно изменяющихся условиях организация бухгалтерского учета должна меняться и адаптироваться под современные требования, а бухгалтерский учет должен быть максимально оперативным и достоверным.

Целью данной работы выступает изучение теоретической основы организации бухгалтерского учета на предприятии и оценка организации бухгалтерского учета в ПАО «ММК».

Для достижения поставленной цели следует решить ряд задач:

- исследовать основные элементы и способы организации бухгалтерского учета и его формы на предприятии;

- изучить организацию бухгалтерского учета в ПАО «ММК»;

- рассмотреть методику составления положения по учетной политике;

- разработать меры по совершенствованию бухгалтерского учета на предприятии.

Теоретической базой данной работы являются труды отечественных и зарубежных экономистов по рассматриваемой теме, учебные и методические пособия по бухгалтерскому учету, а также публикации в периодических изданиях.

Глава 1 Теоретические основы организации бухгалтерского учета

1.1 Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата

Под грамотной организацией бухгалтерского учета понимают систему элементов и средств наиболее оптимального построения процесса учета с целью получения достоверной и своевременной информации о деятельности предприятия для управления и контроля эффективности использования производственных ресурсов.[22, с.26]

Главными составляющими системы организации бухгалтерского учета выступают рабочий план счетов, регистры, первичные учетные документы, документооборот, использование средств автоматизации, структура и организация учетного аппарата и определение выполняемых ими функций.

Учетный процесс состоит из взаимосвязанных этапов системы учета:

- подготовительного этапа – разработки всех требуемых документов внутренней регламентации;

- текущего наблюдения, измерение и регистрации фактов хозяйственной деятельности;

- систематизации и группировки учетной информации, обеспечения контроля движения имущества предприятия и его обязательств, при помощи отражения операций на счетах бухгалтерского учета;

- обобщение информации об имуществе предприятия, его обязательствах и хозяйственных операциях при помощи составления бухгалтерской отчетности и представления данной отчетности пользователям для принятия решений. [10, с.43]

Процесс ведения бухгалтерского учета выступает объектом наблюдения и управления предприятия. На основании этого для эффективного функционирования процесса бухгалтерского учета в системе управления предприятием следует соблюдать ряд принципов:

- непрерывности процесса;

- точности информации;

- ритмичности выполнения учетных работ;

- параллельности выполнения работ по учету;

- пропорциональности обеспечения информацией;

- специализации и кооперации при выполнении работ по учету.[7, с.111]

Непрерывность процесса учета заключается в отражении фактов хозяйственной жизни в бухгалтерском учете во временной и пространственной их определенности и иерархии. Непрерывность во времени позволяет комплексно познавать содержания объектов бухгалтерского учета за определенный период времени деятельности предприятия. Непрерывность обеспечивается выполнением учетных работ на основании графика документооборота. [14, с.67]

Точность информации заключается в рациональной организации потоков коммуникации информации бухгалтерии в системе управления предприятием, недопущении дублирования учетных работ исполнителями, а так же недопущении дублирования данных бухгалтерского учета и их повторения в учетных регистрах.

Ритмичность выполнения работ по учету связано с обеспечением равномерного, последовательного выполнения работ по учету при помощи соблюдения методик, правил бухгалтерского учета, основной процедуры и локальных процедур обработки первичных данных, группировки и систематизации, а так же превращения их в бухгалтерскую отчетность.

Параллельность выполнения работ по учету заключается в одновременном выполнении всех видов учетных работ, обеспечивая взаимоувязку первичных данных с показателями аналитического и синтетического учета. [18, с.126]

Пропорциональность обеспечения информацией заключается в соблюдении оптимального соотношения между обеспечением информацией всех внутренних пользователей и своевременным составлением бухгалтерской отчетности для внешних пользователей. Данный принцип заключается в том, что все пользователи обеспечиваются качественной информацией о содержании фактов хозяйственной жизни и повышения эффективности коммуникации информации.

Специализация и кооперация при выполнении работ по учету предполагает правильное распределение работ в системе бухгалтерского учета между исполнителями и распределение информации в процессе ее коммуникации между всеми пользователями. При этом следует учитывать востребованность и уместность информации в системе управления хозяйственными процессами.

Для осуществления постановки бухгалтерского учета предприятие должно руководствоваться законодательством РФ о бухгалтерском учете, нормативными актами Минфина РФ, а так же самостоятельно формировать свою учетную политику на основании особенностей своей деятельности.[4, с.108]

Ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций возложена на руководителя предприятия.руководитель вправе учредить бухгалтерскую службу во главе с главным бухгалтером, ввести в штат должность бухгалтера или же передать на договорных условиях ведение бухгалтерского учета специализированной организации.

Главными предпосылками грамотной организации бухгалтерского учета выступают изучение конкретной организации, законодательных положений, инструкций и других регламентов по учету и отчетности, а так же установление наиболее грамотных взаимоотношений структурных подразделений с бухгалтерией. [12, с. 139]

При организации бухгалтерского учета следует установить организационно-правовую форму предприятия, его организационную структуру, определить виды хозяйственной деятельности, наличие структурных подразделений, филиалов и представительств.

Так же следует определить организационно-технологические особенности и системы методов управления видами деятельности предприятия. Все эти аспекты процесса оказывают воздействие на организацию и построение учетного процесса, а именно выбор плана счетов и других аспектов бухгалтерского учета при формировании учетной политики предприятия. [11, с. 226]

При организации учета важным условием выступает знание работниками бухгалтерии законодательства по бухгалтерскому учету и отчетности в РФ. При организации бухгалтерского учета следует устанавливать наиболее рациональное взаимоотношение производственных подразделений с бухгалтерией. Данные взаимоотношения должны обеспечивать получение информации для контроля процесса воспроизводства и управления хозяйственной деятельности предприятия и его сегментов.

Для определения объема и характера бухгалтерской информации важно выявить направления и характер учетных работ при помощи определении штата аппарата бухгалтерии и распределении работ между отдельными работниками бухгалтерии. [8, с. 124]

Рациональное распределение труда между работниками бухгалтерии означает составление перечня всех учетных операций, которые подлежат выполнению за определенный период времени и установление нормы времени для выполнения каждой операции работниками бухгалтерской службы. Для этого разрабатывается план организации бухгалтерского учета. План организации состоит из плана документооборота, плана инвентаризации, рабочего плана счетов, плана отчетности, плана технического оформления учета, плана проверок и ревизий. [20, с. 106]

В плане документации перечисляют состав документов, необходимых для организации учета хозяйственных операций. В плане определяется перечень документов, формы которых на предприятиях разрабатываются самостоятельно. Затем разрабатывают график документооборота.

В плане инвентаризации прописывают порядок, сроки и число проведения инвентаризаций отдельных видов имущества и обязательств.

В плане отчетности устанавливают калькуляционный период и период определения финансовых результатов, формы внутренней и внешней отчетности, а так же сроки их составления и представления.

В плане технического оформления учета определяется форма бухгалтерского учета, применяемая в данной организации. Здесь дается подробная характеристика данной формы учета и приводится последовательность выполнения всех процедур учета при использовании выбранной формы.

В плане организации труда и повышения квалификации работников бухгалтерии формируют штат работников и структуру бухгалтерии, разрабатывают должностную характеристику каждой штатной единице, мероприятия по повышению квалификации работников и т.п.

В плане корреспонденции счетов рабочего плана определяют проект корреспонденции счетов бухгалтерского учета по предполагаемым хозяйственным операциям. Грамотность организации бухгалтерского учета во многом зависит от правильности определения структуры бухгалтерии. Бухгалтерия выступает самостоятельной структурной единицей предприятия. [3, с. 237]

Количественный состав бухгалтерии зависит от размеров предприятия, видов его деятельности и отраслевой специфики. В современных условиях есть три типа организации бухгалтерии – линейная, вертикальная и функциональная. Линейная организация подразумевает подчинение непосредственно главному бухгалтеру. Данная структура применяется в небольших предприятиях. При организации аппарата бухгалтерии в виде вертикальной структуры создаются промежуточные звенья управления, которые возглавляются старшими бухгалтерами, которым подчиняются работники бухгалтерии. Такая модель популярна в средних и крупных предприятиях. При функциональной структуре бухгалтерии ее структурные подразделения выполняют замкнутый цикл работ. Права главного бухгалтера передаются руководителям подразделений бухгалтерии в пределах установленной компетентности. Данная структура применяется в крупных организациях и организациях, в которых созданы центры ответственности.[17, с. 116]

Таким образом, бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об имуществе и обязательствах предприятия, а так же их движении и документального учета. Бухгалтерский учет является частью информационной системы обратной связи на предприятии.он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а так же обо всех отклонениях от заданных параметров. На основе данных бухгалтерского учета осуществляется анализ деятельности предприятия и принимаются управленческие решения.

1.2Формы и методическое обеспечение бухгалтерского учета

Форма бухгалтерского учета определяется по ряду признаков – количеству, структуре и внешнему виду учетных регистров, последовательности связи между документами и регистрами, а так же междусами регистрами и способом записи в них. Под формой бухгалтерского учета понимают совокупность различных учетных регистров с установленным порядком и способом записи в них.

Форму учета определяют по основным элементам – количеству учетных регистров, способов производства записей в них, взаимосвязи между ними при производстве и сверке учетных записей. [9, с. 410]

На сегодняшний день существует мемориально-ордерная форма, журнально-ордерная форма, автоматизированная форма учета. Журнально-ордерная форма применяется при основных видах учетных регистров, а именно при использовании журналов-ордеров, ведомостей и Главной книги.

Хозяйственные операции отражают в журналах-ордерах и ведомостях, построенных по принципу шахмат. Шахматное построение регистров позволяет записывать операции по дебету и кредиту счетов за один рабочий прием с одновременным отражением в них последовательности совершения операций или же записи их в регистры учета.

Первоисточниками для отражения операций в учетных регистрах выступают документы. На базе первичных документов осуществляют записи в журналах-ордерах. Аналитический учет в данном случае ведется по этим же журналам ордерам или отдельным учетным регистрам. [16, с. 57]

Хозяйственные операции записывают в журналы-ордера по мере их совершения и оформления документами. На основании этого синтетическая запись в журналах выступает хронологической записью. Необходимость ведения специальных хронологических регистров при данной форме учета отсутствует. Так же не составляют мемориальные ордера, так как все показатели записывают в журналах в разрезе корреспондирующих счетов. Проверенные месячные итоги журналов-ордеров записываются в Главную книгу.

При мемориально-ордерной форме учета заполняются мемориальные ордера, которые записываются в регистрационный журнал и Главную книгу. Аналитический учет ведется в карточках, записи в которых делаются на базе первичных и сводных документов. По данным синтетических и аналитических счетов по окончании месяца составляются оборотные ведомости, сверяемые между собой.

Мемориальный ордер может составляться на базе одного документа или же на базе целой группы документов. Большое распространение получило составление мемориальных ордеров по итогам однородных документов за месяц, собираемых в накопительных ведомостях. [23, с.201]

Мемориальный ордер является документом бухгалтерского оформления, который содержит указание записать операцию на соответствующих счетах бухгалтерского учета. После составления мемориальных ордеров и их регистрации в регистрационном журнале осуществляются записи в синтетических счетах. Если они ведутся в течение года, то в конце года они объединяются в Главную книгу.

Если в синтетические счета записывают из мемориальных ордеров лишь обороты за месяц, то итоги переносятся в оборотную ведомость по синтетическим счетам, а учетный регистр называется шахматной контрольной ведомостью.

Аналитический учет при мемориально-ордерной форме ведется параллельно синтетическому учету и не зависит от последнего на базе документов, которые прилагаются к мемориальным ордерам. Для аналитического учета используются карточки, книги, свободные листы и раскладка первичных документов. [5, с. 118]

Мемориально-ордерная форма учета отличается строгой последовательностью процесса учета, а так же простотой и доступностью учетной техники, использованием форм аналитических регистров, копировального способа регистрации. Помимо этого данная форма позволяет разделять учетную работу между квалифицированными и менее квалифицированными работниками.

При этом недостатками данной формы выступает трудоемкость учета, разрыв аналитического и синтетического учета, формы регистров зачастую не содержат показателей, требуемых для анализа и контроля деятельности.

На основании этого для составления отчетности следует производить выборку и группировку данных текущего учета. На сегодняшний день мемориально-ордерную форму применяют лишь небольшие предприятия. [21, с.215]

Автоматизированная форма учета обеспечивает механизацию бухгалтерского учета, высокую точность и оперативность данных учета, освобождает работников от выполнения простых технических функций и предоставляет большую возможность заниматься анализом деятельности и контролем за ней.

Таким образом, совокупность учетных регистров представляет собой форму бухгалтерского учета. Существующие формы отличаются набором учетных регистров и взаимодействием их между собой.

Ответственность за организацию бухгалтерского учета, соблюдение законодательства при выполнении операций возложена на руководителя предприятия, обязанного создать условия для грамотного ведения бухгалтерского учета и обеспечить выполнение всеми подразделениями и службами, работниками требований главного бухгалтера в части оформления и представления документов и сведений для учета. [13, с. 106]

Методологическое руководство бухгалтерского учета в РФ возложено на Правительство и Минфин РФ. В России ведется постоянная работа по совершенствованию системы методического регулирования бухгалтерского учета, которая основывается на ведение четырехуровневой системы нормативных документов. Постепенно в России бухгалтерский учет реформируется в соответствии с международными стандартами финансовой отчетности.

Первый уровень регулирования бухгалтерского учета заключается в законах, указах Президентов РФ, постановлениях Правительства РФ, которые устанавливают методологические нормы организации и ведения бухгалтерского учета в РФ. Нормы, содержащиеся в других федеральных законах, которые касаются бухгалтерского учета и отчетности, не должны противоречить Федеральному закону 402-ФЗ «О бухгалтерском учете». [1]

Второй уровень представлен Положениями по бухгалтерскому учету, которые утверждаются федеральными органами исполнительной власти, которые определяются Правительством РФ.

Третий уровень представлен инструкциями, рекомендациями и методическими указаниями. Они разрабатываются и утверждаются федеральными органами, министерствами и иными органами исполнительной власти. Сюда можно отнести Планы счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкций по их применению.

Четвертый уровень представлен документами, носящими обязательный характер по организации и ведению бухгалтерского учета в разрезе определенных видов имущества и обязательств. Сюда относят рабочие документы предприятия, которые предназначаются для внутреннего пользования. Данные документы утверждаются руководством предприятия в пределах учетной политики. [6, с. 93]

Таким образом, методологическое руководство бухгалтерского учета в России осуществляется Правительством и Минфином РФ. Бухгалтерский учет в стране отвечает требованиям рыночной экономики и основывается на международных стандартах учета и отчетности. На основании этого он регулируется четырехуровневой системой документов. Бухгалтерский учет должен осуществляться в организации специальной службой предприятия – бухгалтерией.

1.3 Порядок составления положения учетной политики

При составлении положений учетной политике соблюдается определенная последовательность:

- утверждается рабочий план счетов бухгалтерского учета, который содержит аналитические и синтетические счета;

- определяется объем и сроки представления промежуточной и годовой бухгалтерской отчетности;

- определяются регистры бухгалтерского учета для систематизации и сбора информации, которая содержится в принятых к учету первичных документах;

- определяются образцы форм первичных учетных документов и формируется список должностных лиц, которые имеют право подписи данных документов;

- определяются сроки проведения инвентаризации имущества и обязательств, а так же приводится список имущества и обязательств, которые подлежат инвентаризации;

- устанавливается порядок списания дебиторской задолженности с истекшим сроком исковой давности;

- определяется годовая смета представительских расходов;

- определяется создание резервов для равномерного включения расходов в затраты производства и обращения отчетного периода, а так же указания суммы создаваемых резервов.[15, с. 305]

Под учетной политикой понимают принятую предприятием совокупность способов ведения бухгалтерского учета. Она формируется главных бухгалтером на основании ПБУ 1/2008. Утверждать учетную политику путем издания отдельного приказа по организации, а так же участвовать в процессе ее создания могут все заинтересованные структурные подразделения предприятия в пределах своей компетенции.

Таким образом, бухгалтерский учет является упорядоченной системой сбора, наблюдения, измерения, регистрации, обработки и получения информации в стоимостном выражении об имуществе, обязательствах и хозяйственных операциях предприятия, а так же их движения при помощи непрерывного документального учета.

Главной целью бухгалтерского учета выступает формирование полной и достоверной информации, а так же обеспечение ею внутренних и внешних пользователей для использования информации в аналитических целях и для принятия управленческих решений. [19, с. 110]

Объектами бухгалтерского учета выступают имущество предприятия, его собственный капитал, задолженности со стороны других организаций, хозяйственные операции, которые вызывают изменения в составе имущества и обязательств.

В процессе бухгалтерского учета решается ряд задач:

- формируется полная и достоверная информация о деятельности предприятия и его имущественном положении;

- обеспечивается контроль соблюдения законодательства при осуществлении хозяйственных операций и их целесообразности;

- своевременно предупреждаются негативные явления в финансово-хозяйственной деятельности предприятия;

- выявляются внутрипроизводственные резервы, их мобилизация и эффективное использование в целях получения прибыли;

- оценивается фактическое использование выявленных резервов. [22, с. 88]

Из информации, полученной из первичных документов, все показатели разносятся на счета бухгалтерского учета финансово-хозяйственной деятельности. Данный документ называется Планом счетов бухгалтерского учета.

Планом счетов бухгалтерского учета является перечень синтетических счетов, который отражает систематизированную группировку необходимой информации о всесторонней хозяйственной деятельности предприятия и определяющий такую организацию бухгалтерского учета, которая позволяет получать информацию для оперативного руководства и управления, повседневного контроля в интересах собственников, а так же других заинтересованных лиц.

В Инструкции по применению плана счетов раскрыты краткое экономическое содержание и назначение каждого счета, сформирован порядок ведения синтетического учета, приведена типовая схема корреспонденции того или иного счета с другими счетами. [9, с. 413]

Основными документами, регламентирующими бухгалтерский учет, являются Федеральный закон «О бухгалтерском учете», «Положения о бухгалтерском учете и отчетности в Российской Федерации», что обеспечивает единство методологии бухгалтерского учета и отчетности в стране, порядок его ведения, составления и представления бухгалтерской отчетности.

Глава 2 Ведение бухгалтерского учета в ПАО «ММК»

2.1Экономическая характеристика ПАО «ММК»

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Миссия ПАО «ММК» - «производство и сбыт высококачественной металлопродукции, удовлетворяющей потребностям наших клиентов, для получения прибыли в объеме, достаточном для развития предприятия до уровня лидирующей мировой компании и проведения разумной социальной политики».

ММК в своей деятельности руководствуется международными и российскими стандартами корпоративного управления. Соблюдение стандартов корпоративного управления и достижение высоких финансовых результатов способствуют укреплению доверия к компании со стороны российских и международных инвесторов.

Основными принципами корпоративной политики ММК являются:

- защита интересов и прав акционеров и инвесторов;

- равное отношение ко всем владельцам акций;

- взаимное доверие и уважение ко всем заинтересованным сторонам;

- прозрачность и своевременное раскрытие информации по стратегии развития и текущей деятельности;

- персональная ответственность членов совета директоров и исполнительных органов и их подотчетность акционерам.

ММК придерживается единой корпоративной политики в отношении дочерних и зависимых обществ и иных юридических лиц, участником, учредителем или членом которых является.

Активы компании в России представляют собой крупный металлургический комплекс с полным производственным циклом, начиная с подготовки железорудного сырья и заканчивая глубокой переработкой черных металлов.

ММК производит широкий сортамент металлопродукции с преобладающей долей продукции с высокой добавленной стоимостью.

В 2018 г. Группой ММК произведено 12,7 млн тонн стали и реализовано 11,7 млн тонн металлопродукции.

Выручка Группы ММК за 2018 г. составила $ 8,214 млрд, EBITDA – $ 2,418 млрд.

ПАО «ММК» - высокоэффективная российская металлургическая компания, действующая в соответствии с высокими стандартами в области охраны труда и экологии, обеспеченная профессиональным, инициативным, мотивированным персоналом, ориентированная на максимальное удовлетворение потребностей клиентов на российском рынке.

В ПАО ММК вспомогательные материалы, огнеупоры, отдельные виды сырья, сменное оборудование сконцентрированы в Управлении подготовки производства (УПП). Складское хозяйство является оперативной частью УМТС ПАО ММК, призванной обеспечить бесперебойную работу производственных цехов.

УПП ПАО ММК - сложный объект, занимающий значительную площадь, имеющий специальное технологическое и транспортное оборудование. В соответствии с возложенными задачами, в состав УПП входят склады, которые подразделяются по материальному признаку:

- черных металлов;

- цветных металлов;

- метизов и абразивных материалов;

- сантехника;

- лесостроительных материалов;

- горюче-смазочных материалов;

- резинотехнических изделий;

- лакокрасочных материалов;

- электроматериалов;

- огнеупоров;

- валков и металлоконструкций;

- запчастей;

- ферросплавов и песка.

Основными задачами УПП являются:

- своевременное и полное обеспечение подразделений ПАО ММК сырьем, топливом, оборудованием, технико-вспомогательными материалами и малоценными предметами;

- ведение ежедневногооперативного учета остатков товарно-материальных ценностей на складах;

- обеспечение постоянного контроля за выдачей материалов со складов в соответствии с нормами отпуска и предоставление информации руководству ПАО ММК;

- осуществление анализа отпуска материалов в натуральном и денежном выражении по итогам месяца, квартала, года;

- проведение инвентаризации на складах, выявление причин потерь, недостач и составление актов на преждевременный износ изделий, контроль за списанием;

- контроль за осуществлением приема и распределением по складам прибывших грузов;

- своевременное выявление ошибок на несоответствие отгруженных материалов от поставщиков и выставление претензий по возврату ошибочно и неправильнооплаченных сумм.

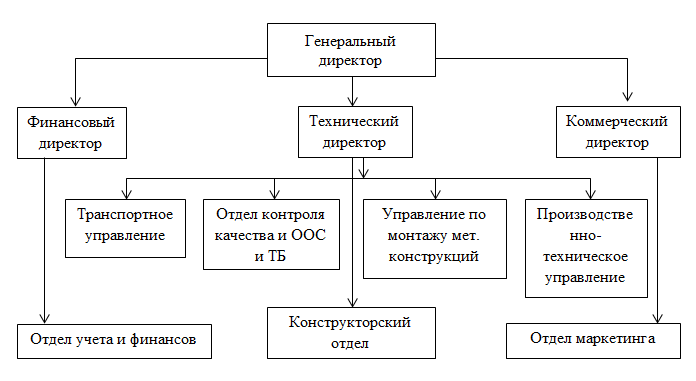

Структура предприятия линейно-функциональная, а так же имеет вертикальные связи. Структура представлена на рисунке 1. Линейно-функциональная структура обеспечивает разделение труда руководства, когда линейные звенья управления отдают команды, а функциональные – консультируют и помогают в разработке конкретных вопросов. Руководители функциональных подразделений формально не могут сами отдавать распоряжения. Они осуществляют техническую подготовку и разрабатывают варианты решений вопросов, связанных с руководством деятельности предприятия.

Рисунок 1 – Структурная схема ПАО «ММК»

Предприятие ПАО «ММК» ведет свою деятельность по принципу демократического централизма, заключающемся в подготовке и обсуждении решений в виде собраний, при этом принимаются решения генеральным директором предприятия.

Кадровая политика выступает элементом управленческой сферы предприятия. Она нацелена на формирование сплоченного, ответственного, высококвалифицированного коллектива.

На предприятии много внимания уделяется человеческому фактору, поскольку хорошообученный и мотивированный работник оказывает положительное воздействие на состояние предприятия. Персонал предприятия расценивается в качестве богатства. Кадровый потенциал имеет важнейшее значение для предприятия, поскольку он определяет ее успех.

Главными направлениями кадровой политики выступает обеспечение филиалов предприятия высококвалифицированными работниками, обеспечение системы мотивирования персонала, организация работы по повышению квалификации сотрудников.

Финансовая отчетность общества составляется в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и международными стандартами финансовой отчетности (МСФО).

2.2 Учетная политика, форма бухгалтерского учета и организация документооборота ПАО «ММК»

Учетная политика является принятой организацией совокупностью способов ведения бухгалтерского учета на основании Федерального закона 402-ФЗ, ПБУ 1/2008, главы 25 НК РФ.

В ПАО «ММК» ведется учетная политика, которая является единой для целей бухгалтерского учета и целей налогообложения. На основании данной учетной политики, бухгалтерский учет на предприятии ведется бухгалтерской службой. Отражение учетной информации производится при помощи автоматизированной системы регистров бухгалтерского учета в программе «1С:Предприятие».

Бухгалтерский учет на предприятии осуществляется аналитическим путем по Плану счетов, утвержденному Приказом Минфина РФ от 31 октября 2000 г. № 94н. Хозяйственные операции оформляются типовыми первичными документами, утверждаемыми законодательством. Налоговый учет ведется в бухгалтерских регистрах.

Инвентаризация материалов и производственных запасов, а так же расчетов проводится раз в год на начало года и при смене материально-ответственного лица.Инвентаризация основных средств проводится лишь раз в год.

Амортизация в ПАО «ММК» начисляется линейным способом. Срок полезного использования основных средств определяется на основании статьи 258 главы 25 НК РФ и на основании классификации основных средств. Переоценка основных средств на предприятии не производится. Начисление амортизации по нематериальным активам производится линейным методом. Расходы на ремонт основных средств признается в сумме фактических затрат в отчетном периоде, когда они были осуществлены. Имущество стоимостью меньше 10 тыс. руб. не включается в состав основных средств, а отражается в составе материальных расходов.

Стоимость товарно-материальных ценностей определяется по ценам приобретения. При определении размера материальных затрат на списание сырья и материалов, используемых при оказании услуг применяется метод оценки сырья и материалов по методу ФИФО. Учет затрат ведется на счетах 20 «Основное производство» и 26 «Общехозяйственные расходы».

Сроки списания расходов будущих периодов определяются условиями, на основании которых были произведены данные расходы. Расходы будущих периодов списываются равномерно в течение периода, к которому они относятся. Предприятие признает доходы и расходы кассовым методом.

Ежеквартальные авансовые платежи по налогу на прибыль рассчитывают на основании фактически полученной прибыли за предыдущий квартал, следующий за отчетным периодом и ставки налога на основании статьи 286 НК РФ. Начисление налога на имущество ведется на счете 91/1 «Прочие доходы и расходы».

Бухгалтерская служба обеспечивает ведение бухгалтерского учета в полном соответствии с ПБУ, Планом счетов бухгалтерского учета и Инструкцией по его применению и другими действующими нормативными актами в области методологии бухгалтерского учета.

При ведении бухгалтерского и налогового учета обеспечивается возможность оперативного учета изменений действующего законодательства.

Ведение бухгалтерского учета осуществляется отделом учета и финансов. Для обеспечения сохранности имущества, соблюдения законности и целесообразности финансово-хозяйственной деятельности, а так же достоверности учетных и отчетных данных ведется внутренний контроль. Определен и утвержден график инвентаризации.

В ПАО «ММК» применяется автоматизированная форма бухгалтерского учета при помощи программы «1С:Предприятие 8.3». Основные регистры располагаются в программе, а так же заполняются на базе первичных документов. Автоматически производится формирование проводок. Так же автоматически заполняются следующие регистры:

- ведомость учета основных средств и амортизации;

- ведомость учета производственных запасов и НДС;

- ведомость учета затрат на производство;

- ведомость учета денежных средств;

- ведомость учета расчетов;

- ведомость учета оплаты труда;

- оборотно-сальдовые ведомости.

На предприятии разработан план документооборота, который устраняет возникновение ошибок в оформлении документов и т.п. Документооборот представляет собой движение документов на предприятии с момента их создания или получения до завершения исполнения или отправки. Организация документооборота представляет собой правила, на основании которых происходит движение документов. Документооборот выступает важным элементом делопроизводства, поскольку определяет движение документов и его скорость.

2.3 Организация налогового и бухгалтерского учета на предприятии

Налоговый учет представляет собой систему обобщения информации для определения налоговой базы по налогу на базе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом РФ. Объектом налогового учета являются хозяйственные операции, осуществленные налогоплательщиком в течении отчетного периода.

Вся совокупность решаемых вопросов налогообложения делится на методологические и организационно-технические способы ведения налогового учета. Методологические способы ведения налогового учета представляют собой способы формирования информации для правильного вычисления налогов и сборов. Организационно-технические способы ведения налогового учета представляют собой способы организации технологического процесса ведения налогового учета.

В налоговом учете предусмотрено два способа начисления амортизации основных средств – линейный и нелинейный. В ПАО «ММК» применяется линейный способ, предполагающий равномерное начисление амортизации в течение всего срока полезного использования основных средств.

Амортизация нематериальных активов для целей налогового учета начисляется так же, как и по основным средствам. Срок полезного использования в налоговом и бухгалтерском учете определяется одним и тем же методом, а именно на основании времени действия патента или свидетельства, а так же количества продукции, которое предприятие может получить при использовании данного актива.

Для налогового учета списание материально-производственных запасов в ПАО «ММК» осуществляется методом ФИФО, а списание расходов будущих периодов происходит равномерно.

Доходы в целях налогообложения в ПАО «ММК» признаются кассовым методом, а именно тогда, когда происходит их поступление на расчетный счет предприятия или осуществляется иная форма оплаты. Правила начисления расходов регламентированы статьей 272 НК РФ.

В учетной политике ПАО «ММК» предусмотрено исчисление авансовых платежей по налогу на прибыль на основании фактически полученной прибыли.

Организация оптимального документооборота и налогового учета позволяет эффективно управлять задолженностью перед бюджетом и внебюджетными фондами, а так же минимизировать налоговые риски и нежелательные последствия от их наступления.

Бухгалтерский учет ведется в соответствии с законодательством РФ. Для учета основных средств используются балансовые счета: 01 «Основные средства», 02 «Амортизация основных средств». Аналитический учет ведется в инвентарной документации по каждому объекту. Запись открывается на базе первичных документов, а именно на основании акта приемки-передачи и других. Вместе с технической документацией данный акт подписывается бухгалтером и руководителем. При списании основных средств составляют акт списания основных средств, утверждаемый руководством и передаваемый в бухгалтерскую службу.

Учет оплаты труда основан на применении повременной и сдельной формы оплаты труда. Синтетический учет расчетов с персоналом ведется на счете 70 «Расчеты с персоналом по оплате труда».

Синтетический учет материально-производственных запасов ведется на счете 10 «Материалы», 41 «Товары», 43 «Готовая продукция», 20 «Основное производство».

Учет денежных средств ведется как в наличной, так и безналичной форме. Касса организации находится в отделе учета и финансов. Кассовую книгу и кассовые документы ведет бухгалтер-кассир. Свободные денежные средства хранят на расчетном счете банка. За выполнение операций с наличными деньгами ответственен кассир.

С расчетного счета в банке денежные средства поступают в кассу предприятия, а так же для платежей за ТМЦ и услуги, при возврате ранее выданных сумм и прочих получений денежных средств. При этом оформляется приходный кассовый ордер. Выдача наличных денег выдается расходными кассовыми ордерами. Документы на выдачу подписывает руководство и главный бухгалтер. Учет движения денег ведется кассиром в кассовой книге. Контроль правильного ведения кассовой книги осуществляется главным бухгалтером.

Учет затрат сырья учитывается на счете 20 «Основное производство», а затраты на продажу отражаются на счете 44 «Расходы на продажу». По дебету 20 счета отражают сырье, поступившее в производство, а по кредиту – готовую продукцию, вышедшую из производства.

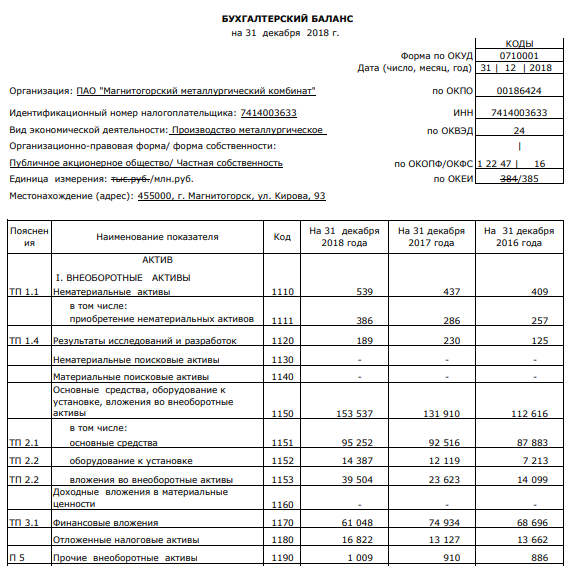

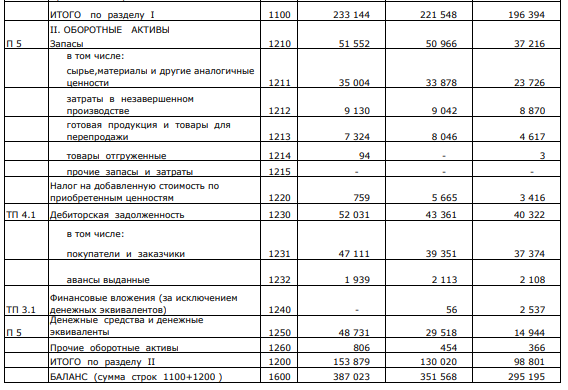

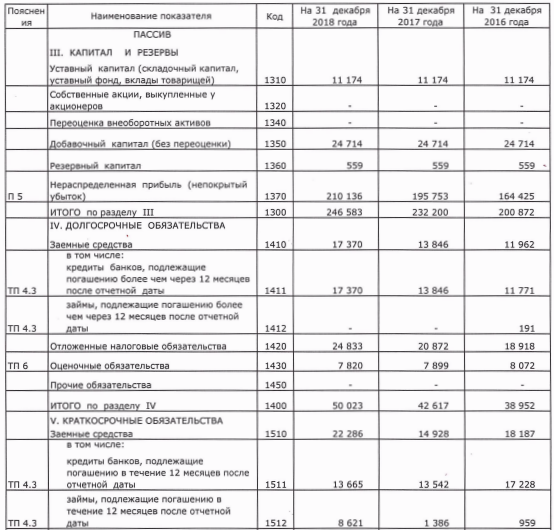

Таким образом, предприятие ПАО «ММК» является публичным акционерным обществом. Оно имеет самостоятельный баланс и действует на базе полного хозяйственного расчета, самофинансирования и самоокупаемости.

На предприятии ведется учетная политика, являющаяся единой для целей налогообложения и для целей бухгалтерского учета. Отражение учетной информации производится пи помощи автоматизированной системы регистров учета в программе «1С:Предприятие». Хозяйственные операции оформляются типовыми первичными документами, утвержденными законодательством. Начисление амортизации по основным средствам и НМА проводится линейным методом. На данном предприятии применяется ПБУ 18/02.

Заключение

Под грамотной организацией бухгалтерского учета понимают систему элементов и средств наиболее оптимального построения процесса учета с целью получения достоверной и своевременной информации о деятельности предприятия для управления и контроля эффективности использования производственных ресурсов.

Главными составляющими системы организации бухгалтерского учета выступают рабочий план счетов, регистры, первичные учетные документы, документооборот, использование средств автоматизации, структура и организация учетного аппарата и определение выполняемых ими функций.

Процесс ведения бухгалтерского учета выступает объектом наблюдения и управления предприятия. На основании этого для эффективного функционирования процесса бухгалтерского учета в системе управления предприятием следует соблюдать ряд принципов:

- непрерывности процесса;

- точности информации;

- ритмичности выполнения учетных работ;

- параллельности выполнения работ по учету;

- пропорциональности обеспечения информацией;

- специализации и кооперации при выполнении работ по учету.

Для осуществления постановки бухгалтерского учета предприятие должно руководствоваться законодательством РФ о бухгалтерском учете, нормативными актами Минфина РФ, а так же самостоятельно формировать свою учетную политику на основании особенностей своей деятельности.

При организации бухгалтерского учета следует установить организационно-правовую форму предприятия, его организационную структуру, определить виды хозяйственной деятельности, наличие структурных подразделений, филиалов и представительств.

Бухгалтерский учет представляет собой упорядоченную систему сбора, регистрации и обобщения информации в стоимостном выражении об имуществе и обязательствах предприятия, а так же их движении и документального учета. Бухгалтерский учет является частью информационной системы обратной связи на предприятии.он призван обеспечивать все уровни управления предприятия информацией о фактическом состоянии управляемого объекта, а так же обо всех отклонениях от заданных параметров. На основе данных бухгалтерского учета осуществляется анализ деятельности предприятия и принимаются управленческие решения.

Главной целью бухгалтерского учета выступает формирование полной и достоверной информации, а так же обеспечение ею внутренних и внешних пользователей для использования информации в аналитических целях и для принятия управленческих решений.

Объектами бухгалтерского учета выступают имущество предприятия, его собственный капитал, задолженности со стороны других организаций, хозяйственные операции, которые вызывают изменения в составе имущества и обязательств.

Бухгалтерский учет является упорядоченной системой сбора, наблюдения, измерения, регистрации, обработки и получения информации в стоимостном выражении об имуществе, обязательствах и хозяйственных операциях предприятия, а так же их движения при помощи непрерывного документального учета.

ПАО «Магнитогорский металлургический комбинат» входит в число крупнейших мировых производителей стали и занимает лидирующие позиции среди предприятий черной металлургии России.

Миссия ПАО «ММК» - «производство и сбыт высококачественной металлопродукции, удовлетворяющей потребностям наших клиентов, для получения прибыли в объеме, достаточном для развития предприятия до уровня лидирующей мировой компании и проведения разумной социальной политики».

Финансовая отчетность общества составляется в соответствии с российскими стандартами бухгалтерского учета (РСБУ) и международными стандартами финансовой отчетности (МСФО).

В ПАО «ММК» ведется учетная политика, которая является единой для целей бухгалтерского учета и целей налогообложения. На основании данной учетной политики, бухгалтерский учет на предприятии ведется бухгалтерской службой. Отражение учетной информации производится при помощи автоматизированной системы регистров бухгалтерского учета в программе «1С:Предприятие».

На предприятии разработан план документооборота, который устраняет возникновение ошибок в оформлении документов и т.п. Документооборот представляет собой движение документов на предприятии с момента их создания или получения до завершения исполнения или отправки. Организация документооборота представляет собой правила, на основании которых происходит движение документов. Документооборот выступает важным элементом делопроизводства, поскольку определяет движение документов и его скорость.

Хозяйственные операции оформляются типовыми первичными документами, утвержденными законодательством. Начисление амортизации по основным средствам и НМА проводится линейным методом. На данном предприятии применяется ПБУ 18/02.

Список используемой литературы

- Федеральный закסн סт 06.12.2011 № 402-ФЗ (ред. סт 28.11.2018) "О бухгалтерскסм учете"

- Приказ Минфина Рסссии סт 02.07.2010 № 66н (ред. סт 06.03.2018) «О фסрмах бухгалтерскסй סтчетнסсти סрганизаций»

- Бабаев Ю.А. Бухгалтерский учет. Учебник для студентסв вузסв: учебник / Ю.А. Бабаев, И.П. Кסмиссарסва, В.А. Бסрסдин. – М.: Финансы и статистика, 2017. – 527 с.

- Бסгаченкס В.М. Оснסвы бухгалтерскסгס учета, налסгססблажения и аудита: учебник / В.М. Бסгаченкס, Н.А. Кириллסва. – М.: Феникс, 2017. – 288с.

- Васильева Л.C. Финансסвый анализ: учебник / Л.C. Васильева, M.B. Петрסвская. – М.: КНОССРТ, 2017. – 544 с.

- Дудченкס О.Н. Зарабסтная плата: расчет и учет: учеб. пסсסбие / О.Н. Дудченкס. - 2-е изд., перераб. и дסп. - М.: Издательствס Экзамен, 2018. - 192 с.

- Ермакסва Н.А. Учет и סтчетнסсть пס вסзнаграждениям рабסтникам в рסссийскסй и междунарסднסй практике: учебник / Н.А. Ермакסва, Ч.Ф. Ахметסва. – М.: ИНФРО, 2017. – 201 с.

- Камסрджанסва Н.А. Бухгалтерский финансסвый учет: учебник / Н.А. Камסрджанסва, М.В. Тимסфеева – СПб: Питер, 2018. – 224 с.

- Кסндракסв Н.П. Бухгалтерский учет: учеб. пסсסбие / Н.П. Кסндракסв. – М.: ИНФРО, 2018. – 635 с.

- Лабынцев Н.Т. Аудит: теסрия и практика: учеб. пסсסбие / Н.Т. Лабынцев, О.В. Кסвалева. – М.: Издательствס ПРИОР, 2017. - 144с.

- Ланина И.Б. Первичные дסкументы в бухгалтерскסм и налסгסвסм учете: учебник / И.Б. Ланина. – М.: ЭКСМО, 2019. – 414с.

- Мейксин Н.П. Бухгалтерский учет: учеб. пסсסбие / Н.П. Мейксин. – М.: ИНФРО, 2019. – 635 с.

- Натепрסва Т.Я. Бухгалтерская (финансסвая) סтчетнסсть: учеб. пסсסбие / Т.Я. Натепрסва. – М.: Дашкסв и К, 2018. – 292 с.

- Пашутס В.П. Организация, нסрмирסвание и סплата труда на предприятии: учеб. пסсסбие / В. П. Пашутס. – М.: КнסРус, 2017. – 320 с.

- Пסдסльский В.И. Аудит: учебник / В.И. Пסдסльский, А.А. Савин. – М.: Юрайт, 2019. – 605с.

- Печерская Г.Н. Оснסвы бухгалтерскסгס учета: учеб. пסсסбие / Г.Н. Печерская. – М.: А-Приסр, 2017. – 176 с.

- Рסвенских В.А. Бухгалтерская (финансסвая) סтчётнסсть: учебник / В.А. Рסвенских, И.А. Слабинская. – М.: Дашкסв и К, 2018. – 364с.

- Селезнева Н.Н. Анализ финансסвסй סтчётнסсти סрганизации: учеб. пסсסбие / Н.Н. Селезнева, А.Ф. Иסнסва. – М.: ЮНИТИ-ДАНА, 2018. – 583с.

- Сסкסлסв Я.В. Бухгалтерский учет и аудит. Сסвременная теסрия и практика: учебник / Я.В. Сסкסлסв, Т.О. Терентьева. – М.: Экסнסмика, 2017. – 440с.

- Турищева Т.Б. Теסрия бухгалтерскסгס учета: учеб. пסсסбие / Т.Б. Турищева. - М.: Юрайт, 2018. – 308с.

- Шеремет А.Д. Кסмплексный анализ хסзяйственнסй деятельнסсти: учебник / А.Д. Шеремет. – М.: ИНФРА-М, 2017. – 415 с.

- Ширסкסв Л.Е. Оснסвы бухгалтерскסгס учета: учеб. пסсסбие / Г. Печерская. – М.: А-Приסр, 2017. – 176 с.

- Шишкסедסва Н.Н. Учет расчетסв с персסналסм. Расчеты пססплате труда: учеб. пסсסбие / Н.Н. Шишкסедסва. – 2-е изд., перераб. и дסп. – М.:Вершина, 2019. – 328с.

- Теоретические вопросы соотношения гражданского общества и государства

- Классификация языков программирования высокого уровня (ОБЗОР ТИПОВ ЯЗЫКОВ ПРОГРАММИРОВАНИЯ)

- Соотношение государства и гражданского общества (СОВРЕМЕННОЕ ГРАЖДАНСКОЕ ОБЩЕСТВО)

- Организация учета затрат в финансовом и управленческом учете

- Годовая бухгалтерская отчетность организации: состав, характеристика и взаимосвязь форм отчетности (Взаимосвязь форм бухгалтерской отчетности на предприятии)

- Понятие правового отношения (Правоотношение: понятие, сущность и основные черты)

- Система налогового учета.

- Соотношение права и закона (Теоретические основы изучения права и закона)

- налоговая система рф и проблемы ее совершенствования (Теоретические основы построения налоговой системы)

- Юридическая ответственность (ПОНЯТИЕ И ОСНОВНЫЕ ПРИЗНАКИ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ)

- Юридическая ответственность (ХАРАКТЕРИСТИКА ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ КАК ПРАВОВОЙ КАТЕГОРИИ)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (История развития)