Организация учета затрат в финансовом и управленческом учете

Содержание:

ВВЕДЕНИЕ

В современной экономике, как на Российском рынке, так и на международном сложились основные критерии введения бизнеса, оценка его ликвидности, прибыльности, нормативных аспектов для осуществления того или иного вида деятельности. Бухгалтерский учет не просто составляющая экономики в целом, а один из ключевых двигателей современной организации, как самого маленького масштаба на примере семейного бюджета и его распределении, так и деятельности и функционирования организации, затрагивая даже уровень страны и союзы стран в общей мировой экономике.

Предприятие при осуществлении своего рода деятельности не редко сталкивается с проблемами ведения и анализа учета показателей своей деятельности, это связано с тем, что оно взаимодействует с экономическими субъектами разной отрасли. В связи с этим появляется необходимость в разработке определенных систем, принципов, методов и приемов регулирования финансовых ресурсов, направленных на достижение стратегических и тактических целей организации.

Объектом управленческого учета являются финансовые ресурсы, в частности их размеры, источники их формирования и использования.

Основное предназначение бухгалтерского управленческого учета, заключается в предоставлении информации руководителям о положении организации. Грамотно выстроенная система управленческого учета позволяет ответить на вопросы: какова эффективность того или иного управленческого решения, какой из вида деятельности является наиболее прибыльным, какой объем выпускаемой продукции необходим для получения дохода, каких расходов можно пренебречь или снизить до желаемого уровня.

Актуальность темы: организация учета затрат в финансовом и управленческом учете, заключается в том что в современной экономике на предприятиях в основном применяется только финансовый учет показателей деятельности организации, управленческий же анализ используется не всеми, хотя он наиболее полно показывает сильные и слабые стороны производства.

Объектом данной работы выступает управленческий учет на предприятии.

Предметом работы является управленческий учет затрат.

Цель данной курсовой работы – теоретически исследовать финансовый и управленческий учет, сопоставить их, а также рассмотреть как совокупность единого целого, на основе изучение научной и специализированной литературы.

Задачи, которые мы ставим перед собой:

- рассмотреть сущность, содержание и формирования современного управленческого учета;

- изучить основные понятия и механизмы управленческого и финансового учета на предприятии;

- определить общие и отличительные черты управленческого и финансового учета;

- на примере организации ЗАО "Иркутский хлебозавод" проанализировать бухгалтерский финансовый учет;

- рассмотреть критерии управленческого учета на предприятии;

- на примере организации рассмотреть основные критерии затрат;

- провести анализ на основании данных организации в направлении управленческого и финансового учета.

1. Теоретические аспекты организации управленческого и финансового учета на современном предприятии

1.1 Сущность, содержание и формирования современного управленческого учета

В настоящее время бухгалтерская отчетность является неотъемлемой частью информационной системы всех организаций. В соответствии с Федеральным законом № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» все организации должны составлять бухгалтерскую отчётность.[1]

Современный бухгалтерский учет занимает одно из главных мест в системе управления организацией. Он должен отвечать требованиям международных стандартов, удовлетворять потребностям внутренних и внешних пользователей информации, выявлять резервы повышения эффективности производства и быть «языком бизнеса». Очевидно, что для удовлетворения перечисленных выше требований необходимо использовать различные методы сбора, обработки и отражения информации. В экономически развитых странах эта проблема решена благодаря делению всей системы бухгалтерского учета на две подсистемы финансовую и управленческую. [4;4]

Финансовая система организации анализирует и отражает общедоступные показатели положения дел фирмы, данными источниками может воспользоваться любой заинтересованный пользователь.

Управленческая же система направлена на решения внутриорганизационных вопросов, скрыта для всех пользователей, является коммерческой тайной.

В экономике нашей страны не в полном объеме функционирует управленческий бухгалтерский учет, так как на практике он носит рекомендательный характер и не имеет точного единого определения, в связи с тем, что у каждой организации он должен быть свой.

Далее дадим определение управленческого учета, рассмотрим его основную задачу и цель.

Управленческий учет - это система информационного обмена организации, предназначенная для принятия управленческих решений, направленных на достижение целей всей организации. [10;20]

Целью управленческого учета является подготовка и представление менеджерам организации достоверной, полной и своевременной информации для принятия управленческих решений, направленных на достижение целей организации. [10;31]

Управленческий учет обеспечивает информацией руководящий персонал предприятия на разных уровнях управления. Реальных, предусмотренных законом требований к управленческому учету нет ни на Западе, ни в России. Учет для целей управления зависит от организации деятельности внутри предприятия. То есть принципы управленческого учета однозначно не могут быть определены, поскольку любая информация (как финансовая, так и нефинансовая), полезная для подготовки и принятия решений в данный момент, может являться информацией управленческого учета. [3;144]

Информация на основании управленческого учета предоставляется в графическом, табличном или текстовом формате.

Руководители структурных подразделений формируют оперативную стратегию реализации долгосрочных целей развития организации, на основании полученных управленческих отчетов о деятельности на конкретный момент времени, результаты их аналитической обработки, плановую и прогнозную информацию о подразделении, а также информацию о смежных подразделениях и контрагентов.

Для улучшения показателей процесса работы организации необходимо совершенствовать, дополнять, регулировать управленческий анализ на предприятии для достижения желаемого результата в управленческой деятельности.

Основным направлением развития управленческого анализа является дальнейшая разработка теоретических основ комплексного и проблемно-ориентированного анализа, особенно на высшем и среднем уровне управления, четкая организация труда в осуществлении аналитических работ, автоматизация решения задач экономического анализа, совершенствование его информационной базы. [8;154]

Задачами управленческого учета являются следующие:

1. Оказать помощь в прогнозировании, планировании и принятии управленческих решений путем обеспечения руководителей качественной информацией для оценки альтернативных направлений.

2. Обеспечить контроль за выполнением принятых решений путем сопоставления фактических результатов с расчетными и анализа полученных отклонений.

3. Фокусировать внимание на будущих событиях в целях правильного расчета планируемых показателей. [3;145]

В системе бухгалтерского управленческого учета формируется информация о расходах, доходах и результатах деятельности в необходимых для целей управления аналитических разрезах. При этом руководство предприятия самостоятельно решает, в каких разрезах классифицировать объекты управления и как осуществлять их учет. Информация управленческого учета предназначена для руководства и менеджеров предприятия, является коммерческой тайной и носит строго конфиденциальный характер. [9;7]

Управленческий учет можно рассмотреть как самостоятельную область внутри учета вообще и бухгалтерского учета в частности. Без учетной деятельности невозможно представить ни хозяйственную практику, ни управление, ни взаимодействие между экономическими субъектами. [10;17]

Таблица 1

Специальные модели управленческого учета

|

Вид модели учета |

В финансовом учете |

В управленческом учете |

|

Модели обеспечения взаимосвязи счетов управленческого и финансового учета |

Однокруговая и двухкруговая |

|

|

Модели ведения учета затрат и калькуляции себестоимости |

В финансовом учете присутствуют только при организации управления затратами методами, встроенными в однокруговую систему счетов бухгалтерского учета |

Нормативная система планирования учета и контроля затрат на производство и реализацию продукции, работ или услуг; Стандарт-Кост; Директ-Костинг |

«Источник: Новоселова С.А., Земцова Н.А. УПРАВЛЕНЧЕСКИЙ УЧЕТ В ОРГАНИЗАЦИЯХ РОССИИ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ/ Современные проблемы науки и образования. – 2015..; Web: http://science-education.ru/ru/article/view?id=18968».

Наглядно модели управленческого учета будут рассмотрены во второй и третье главе данной работы.

Основными объектами управленческого учета являются расходы (затраты, издержки) и доходы предприятия, а также результаты как сопоставление доходов и расходов. Кроме того, в управленческом учете обязательно выделяются такие объекты учета, как «центры ответственности» и система внутренней отчетности.[9;11]

Далее дадим определение управлению и затратам.

Управление - это особый вид интеллектуальной деятельности, в которой в зависимости от функционального назначения каждый элемент находится на своем месте.[15; 94]

Затраты - это фактически произведенные издержки организации, подтвержденные документально. [14; 66]

Для максимизации прибыли и минимизации производственных издержек необходимо прогрессирующему предприятию контролировать и регулировать свои затраты.

Однако необходимо отметить, что единой модели организации системы управленческого учета, приемлемой для всех организаций, не существует, модель системы управленческого учета на предприятии определяется конкретной ситуацией и группой факторов, которые на нее влияют. Необходимо учесть, что деятельность любого хозяйствующего субъекта имеет свои особенности функционирования, такие как вид экономической деятельности, размер организации, применяемая технология производства, ассортимент продукции и т.д.

От руководящих субъектов деятельностью фирмы зависит весь процесс функционирования на каждом отдельном этапе производства и реализации продукции.

Ключевой момент в бизнесе это определить какую цель руководитель ставит перед собой и его подчиненными, какую ступень на рынке хочет занять среди конкурентов, а также какие усилия он готов к этому приложить.

К сожалению, в современной Росси мало предприятий, которые с помощью управленческого учета смогли реализоваться как на территориальном уровне внутри городов, так и на международном уровне.

Если в современном предприятии основную цель руководитель ставит только в получении прибыли, то на определенном этапе жизни фирмы произойдет спад спроса среди потребителей, что приведет к снижению выручки, а в дальнейшем ее отсутствии.

Из-за недостаточных знаний экономических положений и бухгалтерского учета руководство фирмы может потерять или не дойти до той вершины рынка, какую бы хотелось достичь.

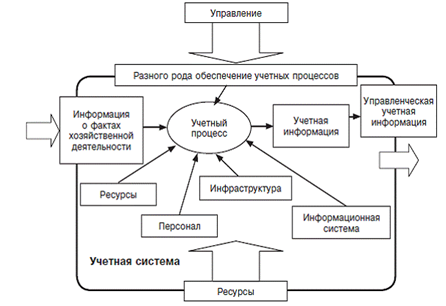

Рассмотрим реализацию принципа системного подхода управленческого учета на предприятии.

Рис.1

Принцип системного подхода управленческого учета на предприятии

«Источник: Формирование системы управленческого учета на предприятии для решения тактических и стратегических задач / Шишлова С. Е. - Научно-методический электронный журнал «Концепт». – 2017. – Т. 3. – С. 116–121. Web: http://e-koncept.ru/2017/770253.htm».

На данной схеме мы можем видеть, что управление на разном этапе зависит от учета, как ресурсных данных, так и информационных (управленческих).

Как было уже рассмотрено управленческий учет вносит колоссальный вклад в достижение поставленных целей и задач руководством и заинтересованным в силу своих должностных полномочий сотрудников.

В последние десятилетия во всех странах руководства компаний все больше внимания уделяет управленческим функциям бухгалтерского учета. Такая тенденция развития бухгалтерского учета проявилась в постоянном повышении значимости учетной информации, в совершенствовании способов ее обработки и использования для целей управления. [3;141]

Управляющие на всех уровнях должны обладать ясным представлением о своих целях, а также владеть способами оценки результатов деятельности в соответствии с этими целями. При помощи различных финансовых и нефинансовых показателей именно управленческий учет обеспечивает оценку результатов деятельности организации, а также обратную связь, предоставляя фактические учетные данные для выявления отклонений от планов, смет, норм и нормативов, лимитов, заказов, сделок и при необходимости их корректировки. [5;9]

Управленческий учет является частью бухгалтерского учета, он представляет инструментарий в виде методов, подходов и базовых установок, которые нужны для эффективного управления организациями и осуществления учетных функций в других социально-экономических практиках. [10;18]

Эффективное управление на любом предприятия и предполагает максимизации прибыли и минимизации затрат.

Целью образования коммерческой фирмы является получение прибыли путем создания благ. Многообразие типов предприятий обусловлено желанием людей обеспечить наиболее выгодные и безопасные формы создания, распределения и обмена благ и стремление повысить эффективность деятельности предприятия. [12;31]

Для эффективного управления предприятием необходимо в совершенствовании владеть и понимать подсистемы бухгалтерского управленческого учета.

Согласно сложившейся мировой практике основополагающей концепцией бухгалтерского учета (всех его ветвей, в том числе управленческого учета) является концепция достоверного и добросовестного отражения фактов хозяйственной жизни. Согласно этой концепции учетная информация должна представляться в такой форме, которая позволяла бы пользователю этой информации составить мнение о реальном положении дел в организации. [10;34]

Как говорилось, ранее бухгалтерский управленческий учет включает в себя налоговый, финансовый и управленческий учет, наглядно мы можем это увидеть в таблице 2.

Таблица 2

Виды учетно-экономической деятельности на современном предприятии

|

Система сбора и обработки исторической учетно-экономической информации |

Система использования учетно-экономической информации |

|||

|

Налоговый учет (синтетический и аналитический) |

Бухгалтерский |

Управленческий контроль |

Управленческий анализ |

|

|

Финансовый учет |

Управленческий учет |

|||

|

Планирование |

||||

|

Прогнозирование |

||||

|

Управленческий учет |

||||

«Источник: Новоселова С.А., Земцова Н.А. УПРАВЛЕНЧЕСКИЙ УЧЕТ В ОРГАНИЗАЦИЯХ РОССИИ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ/ Современные проблемы науки и образования. – 2015..; Web: http://science-education.ru/ru/article/view?id=18968».

Среди функций, обеспечивающих организацию информационных потоком, можно выделить следующее:

- представление информации;

- анализ информации;

-планирование деятельности. [10;32]

Существуют критерии, связанные с оценкой результативности работы отдельных подразделений на предприятии в целом:

- несвоевременность выполнения подразделением плановых заданий (срыв графика производства);

- нарушение технологических процессов производства;

- невыполнение договорных обязательств по одной или нескольким позициям, предусмотренных коллективным договором (соблюдение условий охраны труда и т п.);

- наличие обоснованных претензий к работе подразделения со стороны смежных подразделений;

- перерасход энергоресурсов и сырья;

- снижение качества выпускаемой продукции и др. [15;88]

Изучение теории и практики создания и функционирования саморегулируемых организаций, использования их возможностей для регулирования бухгалтерского учета обусловливается необходимостью рассмотрения вопросов их классификации в зависимости от определенных признаков. Такой анализ создаст возможности более полно и обоснованно представить принципы их функционирования, цели и задачи, которые такие организации должны выполнять в условиях становления рынка работ, услуг, продукции, формирования новых профессий в России или их трансформации к новым условиям хозяйствования. [17]

Нами было рассмотрено сущность и содержание управленческого учета, как на примере подсистемы бухгалтерского учета, так и на уровне организации. Современный управленческий учет взаимодействует внутри фирмы, носит коммерческую тайну, направлен на достижение стратегических планов руководства внутри организации и за ее пределами, оптимизации издержек и максимизации доходной части предприятия. Далее подробнее рассмотрим применение управленческого учета на предприятии.

В настоящее время проблема применения управленческого учета в целях повышения эффективности управления организацией приобретает все большую актуальность.

1.2 Основы управленческого и финансового учета на предприятии

Управленческий учет является всецело внутренним делом каждого отдельного экономического субъекта. Его назначение заключается в формировании информации на внутрихозяйственном уровне для оперативного, тактического и прогнозного стратегического планирования, бюджетирования и управления финансово-хозяйственной деятельностью предприятия. [18]

Однако на многих российских предприятиях не ведется управленческий учет. Причина его отсутствия – отсутствие единой методологической основы и методических рекомендаций по организации и ведению управленческого учета с учетом специфики отраслей отечественной экономики. [19]

Необходимо учесть, что деятельность любого хозяйствующего субъекта имеет свои особенности функционирования, такие как вид экономической деятельности, размер организации, применяемая технология производства, ассортимент продукции и т.д.

В наиболее упрощенном виде управленческий учет можно представить как интегрированную информационную систему о затратах и доходах организации и ее структурных подразделений, используемую менеджерским аппаратом для внутрихозяйственного управления. [4;5]

Как мы говорили выше, что управленческий учет на предприятии и его анализ составляет коммерческую тайну.

Перечень сведений, составляющих коммерческую тайну, законодательно не определен, поэтому каждая организация самостоятельно его составляет исходя из специфики бизнеса и особенностей самой организации. К примеру, он может быть сгруппирован по тематическому принципу:

– сведения о финансовой деятельности;

– информация о рынке;

– сведения о производстве продукции;

– сведения о научных разработках;

– сведения о материальнотехническом обеспечении;

– сведения о персонале предприятия;

– сведения о принципах управления предприятием. [19]

Для того что коммерческая тайна не рассекретилась, в масштабных предприятиях существует система экономической безопасности предприятия.

Системой экономической безопасности предприятия (СЭБ) является комплекс организационно-управленческих, режимных, технических, профилактических и пропагандистских мер, направленных на качественную реализацию защиты интересов предприятия от внешних и внутренних угроз. [16]

Особенностью и, одновременно, сложностью при построении системы экономической безопасности является тот факт, что ее действенность практически полностью зависит от человеческого фактора. Как показывает практика, даже при наличии на предприятии профессионально подготовленного начальника службы безопасности, современных технические средств, сложно добиться желаемых результатов до тех пор, пока в коллективе каждый сотрудник не осознает важность и необходимость внедряемых мер экономической безопасности.

Изучение теории и практики создания и функционирования саморегулируемых организаций, использования их возможностей для регулирования бухгалтерского учета обусловливается необходимостью рассмотрения вопросов их классификации в зависимости от определенных признаков. Такой анализ создаст возможности более полно и обоснованно представить принципы их функционирования, цели и задачи, которые такие организации должны выполнять в условиях становления рынка работ, услуг, продукции, формирования новых профессий в России или их трансформации к новым условиям хозяйствования. [17]

Следует отметить, что официального определения управленческого учета в законодательных актах, входящих в систему нормативного регулирования Российской Федерации, нет. [9;10]

Основной целью управленческого учета является предоставление информации руководителям организации и ее структурных подразделений для принятия надлежащих управленческих решений. Предмет управленческого учета-хозяйственная деятельность организации и ее структурных подразделений. Элементы, составляющие метод бухгалтерского учета (документация, инвентаризация, оценка, калькуляция, счета, двойная запись, бухгалтерский баланс и другая отчетность), используются и в финансовом, и в управленческом учете, но в последнем они неявляются обязательным. Стр. [5;15]

Управленческий учет можно охарактеризовать как подсистему бухгалтерского учета организации, которая собирает, регистрирует, обобщает и предоставляет информацию о хозяйственной деятельности организации в целом и ее структурных подразделений в целях управления, планирования, контроля, анализа и оценки. [16]

К примеру, одной из задач управленческого учета является калькулирование продажной цены товара или услуги для их продвижения на рынке и завоевания лидирующих позиций в бизнесе. Поэтому компания собирает информацию о затратах на производство конкретной продукции, по конкретным подразделениям статьям затрат своих конкурентов. Эта категория данных относится к внешней информации. На основании собранной и обработанной информации исследуются альтернативы установления допустимой цены товаров (услуг), по которой клиент согласился бы платить за приобретенный товар, и которая позволяла бы получить желаемую прибыль. В зависимости от принятого решения и возможностей предприятия принимаются решения о калькулировании затрат производимой продукции (услуги).[19]

Под системой учета затрат на производство и калькулирования себестоимости продукции понимают совокупность способов регистрации, сводки и обобщения данных в учетных регистрах о затратах на производство продукции и исчисления ее себестоимости. [20]

Мы рассмотрели основы управленческого и финансового учета на предприятии, цели и задачи которые они перед собой ставят.

1.3 Взаимосвязь и отличие управленческого и финансового учета

Процесс производства и реализации продукции является важным этапом в деятельности любого экономического субъекта, поэтому учет затрат на производство играет большую роль в повышении эффективности деятельности организации: обеспечивает полноту и точность определения себестоимости изготовляемой продукции, позволяет управлять производственными затратами, оптимизировать объем выпуска и реализации, управлять финансовым результатом деятельности. [6;116]

Поскольку финансовый и управленческий учет являются подсистемами бухгалтерского учета, то их объединяют предмет, объекты, цель. А вот метод и задачи уже немного разные.

Управленческому учету как подсистеме бухгалтерского учета присущи те же принципы (допущения), что и финансовому учету, а именно:

- принцип имущественной обособленности – активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций;

- принцип непрерывности деятельности – организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности;

- принцип последовательности применения учетной политики – принятая организацией учетная политика применяется последовательно от одного отчетного года к другому;

- принцип временной определенности фактов хозяйственной деятельности – факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами. [5;16]

Для финансового и управленческого учета используется единый массив первичных данных. Они составляют одно целое, пересекаясь в области учета затрат и калькулирования себестоимости продукта, т.е. в области производственного учета. Очень часто понятия производственного и управленческого учета считают синонимами. Но необходимо отметить, что управленческий учет все-таки шире. Он занимается не только накоплением и анализом данных о производственных и непроизводственных затратах, но нацелен также на принятие решений, касающихся выбора поставщиков, анализа надежности покупателей и прочих партнеров по бизнесу, на решение логистических и маркетинговых задач, на оценку эффективности работы подразделений компании и ее отдельных сотрудников. [3;142]

Предметом и финансового и управленческого учета являются финансово-хозяйственная жизнь организации.

Формирование расходов по обычным видам деятельности для целей бухгалтерской (финансовой) отчетности предусматривает их группировку в разрезе следующих элементов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты. [7;90]

Поскольку и управленческий, и финансовый учет являются подсистемами бухгалтерского учета, им присущи общие черты.

Во-первых, целью ведения и управленческого, и финансового учета является предоставление информации, т.е. оба вида учета являются информационными системами.

Во-вторых, и управленческий, и финансовый учет основаны на одних и тех же первичных данных, но по-разному их обрабатывают и представляют различную итоговую информацию в зависимости от целей ее пользователей. Оба вида учета имеют единые процедуры документального оформления хозяйственных операций и их стоимостной оценки.

В-третьих, и в управленческом, и в финансовом учете применяются учет затрат и калькулированные себестоимости. [5;18]

Целью обеих подсистем является предоставление информации для принятия управленческих решений. Здесь разница лишь в том, что информация финансового учета является базой принятия решений по работе с контрагентами: с покупателями, поставщиками, кредиторами, инвесторами и т.д. А вот информация управленческого учета должна предоставить данные для принятия решений внутри организации, для улучшения результатов деятельности данной конкретной фирмы. [3;142]

Основной источник повышения уровня прибыли на предприятии – эта увеличение выручки и снижение затрат. Поэтому объектом управленческого учета являются, как уже было отмечено выше, расходы (затраты) Для эффективной реализации управленческих задач принято также выделять такие категории объектов, как места возникновения затрат и носители затрат. [9;16]

Принципы управленческого учета формируются внутри компании, но они должны не противоречить принципам финансового учета, таким как принцип начисления (необходимо разделять время формирования результата и денежные потоки, связанные с получением этого результата), принцип осторожности (дабы не завысить ожидания внутренних пользователей при принятии управленческих решений), принцип рациональности (о котором уже много было сказано) и т.д. [3;145]

В настоящее время учет традиционно подразделяется на две подсистемы – финансовый и управленческий учет. Такое подразделение обусловлено различием в целях и задачах внешней и внутренней бухгалтерии. [9;7]

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Эта информация должна удовлетворять потребностям как фискальных государственных органов, так и акционеров компаний, держателей облигаций и других партнерских групп организаций. Нормы и правила его ведения регулируются национальными стандартами, разработанными на основе международных стандартов. [4;5]

Управленческий же учет предназначается для решения внутренних задач управления организацией и является ее ноу-хау. В отличие от финансового, управленческий учет субъективен и конфиденциален, но именно он несет основную нагрузку обеспечения принятия управленческих решений, и им занимаются профессионалы высокого уровня. По существу, управленческий учет- это новая комплексная отрасль экономических знаний. В этом его большое преимущество, так как именно на стыках наук, при использовании разных научных методов происходят существенные прорывы к новым знаниям и технологиям. [4;5]

Если сравнивать эти два анализа, то можно сказать, что финансовый анализ дает полную информацию по окончанию отчетного периода, путем анализа изменений в течении, тех или иных статей в бухгалтерском учете на конкретном предприятии. Управленческий же учет применяется вне зависимости периода, это может быть анализ прошлый лет, текущий анализ или анализ планируемого периода. Ключевой момент что в одном, что в другом анализе то, что за основу показания деятельности предприятия берутся затраты, издержки фирмы для составления расходной части предприятия.

Далее рассмотрим подробней что из себя предоставляют затраты, функции системы затрат.

Затраты - это денежная оценка стоимости материальных, трудовых, финансовых, природных, информационных и других видов ресурсов на производство и реализацию продукции за определенный период времени. [7;19]

Управление затратами- процесс целенаправленного формирования затрат по их видам, местам возникновения и носителям при постоянном контроле и стимулировании их уменьшения. Управление затратами является важной функцией экономического механизма любого предприятия. Предметом управления затратами являются затраты предприятия во всем их многообразии. [8;11]

Затраты в период их возникновения могут совпадать с расходами, если выполняется одно из следующих условий:

- получены доходы в результате их осуществления;

- имеется достаточная степень уверенности в отсутствии доходов как в данном, так и в будущих отчетных периодах. [9;19]

Одним из наиболее эффективных инструментов в управлении затратами предприятия считается система учета «Стандарт-кост», в основе которой лежит принцип учета и контроля затрат в пределах установленных норм и нормативов и по отклонениям от них. Данная система является мощным инструментом контроля за производственными затратами, и кроме этого учитывает все запросы предпринимателя. Благодаря системе «Стандарт-кост» определить сумму ожидаемых затрат при производстве и реализации товара, посчитать себестоимость одной единицы изделия, а также подготовить отчет о возможных доходах будущего года возможно заранее. Благодаря этой системе руководство предприятия использует информацию об имеющихся отклонениях для того, чтобы принять правильные управленческие решения. [20]

Сложность формирования системы учета, калькулирования и планирования затрат обусловлена наличием в современной практике ведения учета различных подсистем - это налоговый, финансовый, а также управленческий учет. [8;9]

Основными функциями системы управления затратами следует считать:

- прогнозирование и планирование (бюджетирование);

- учет;

- контроль (мониторинг);

- организацию;

- координацию и регулирование;

- анализ. [8;13]

В системе управления затратами целью любой классификации затрат является оказание помощи руководителю в принятии правильных, рационально обоснованных решений, поскольку менеджер, принимая решение, должен знать какие затраты и выгоды они за собой повлекут. Поэтому суть процесса классификации затрат – это выделение той части затрат, на которое может повлиять руководитель. [7;18]

При выборе конкретного метода распределения затрат учитываются главных критерия:

1) причинно-следственный, т.е. должна быть ясна связь объекта с относительными на него затратами (например, транспортно-заготовительные расходы распределяются по подразделениям и объектам калькулирования пропорционально плановой стоимости отпущенным по данным направлениям материалам);

2) справедливое влияние на результаты деятельности (например, расходы, связанные с продвижением брендов, должны быть отнесены на виды продукции с большим объемом продаж). [8;80]

Основной целью распределения затрат в финансовом учете является исчисление прибыли и стоимости активов; в управленческом – подготовка релевантной информации для управленческих решений, мотивации, уточнения нормативов и т.д. [.8; 80]

Сравнительную характеристику бухгалтерского финансового и управленческого учета можно увидеть в приложении.

В общем случае стоимостная оценка потребленных ресурсов продолжает числиться в составе затрат до тех пор, пока не наступит момент признания дохода, на извлечение которого было направлено потребление этих ресурсов. В момент признания дохода затраты признаются в качестве расходов. [9;20]

Учет затрат на производство может быть организован с использованием монистической (однокруговой, интегрированной) или дуалистической (двухкруговой, автономной) систем бухгалтерского учета. План счетов предусматривает использование любого из двух вариантов. [8;75]

Первый вариант учетной технологии предполагает, что счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета, без обособления калькуляционных счетов в систему управленческого. При этом обеспечивается прямая корреспонденция счетов управленческой бухгалтерии с контрольными счетами финансового учета, какими являются счета доходов и расходов. [8;75]

При друхкруговой системе каждый вид учета имеет самостоятельный план счетов или в рабочем плане выделяются счета для управленческого учета, все остальные используются в финансовой бухгалтерии, а для согласования применяется система зеркальных и переходных счетов. [8;76]

Мы рассмотрели теоретические аспекты организации управленческого и финансового учета, основным критерием оценки управленческого учета являются затраты предприятия, ключевой момент в деятельности фирмы основывается на рациональных и не рациональных затратах, главной задачей является выявление оптимальных путей принятия решений при минимизации издержек на фирме. В финансовом учете ведение затрат носит информационный характер, как таковое значение учитывается в общих показателях деятельности организации.

2. Организация бухгалтерского учета в управленческом и финансовом учете на примере ЗАО "Иркутский хлебозавод"

2.1 Бухгалтерский финансовый учет на предприятии ЗАО "Иркутский хлебозавод"

Без бухгалтерского учета в современной экономике не может существовать ни одна фирма.

Бухгалтерский управленческий учет представляет собой информационную систему, в рамках которой накапливаются, группируются и обобщаются данные, которые передаются только внутренним пользователям для управления организацией и отдельными ее сегментами. Информация управленческого учета используется руководителями различных уровней для планирования, контроля, анализа и принятия управленческих решений. [11;7]

Согласно приказа Минфина общества формируют свою бухгалтерскую отчетность по единой для всех форме- Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" [2]

Финансовый учет - это учет наличия и движения финансовых ресурсов предприятий.

Основой финансового учета является бухгалтерский учет. Финансовый учет служит целям внешнего анализа финансового состояния предприятий, базирующегося на данных публичной финансовой (бухгалтерской) и статистической отчетности.

Главная задача учета - это полный и достоверный учет финансовых результатов деятельности предприятия.

Далее рассмотрим финансовый учет на примере ЗАО "Иркутский хлебозавод".

Иркутский хлебозавод является достаточно крупным предприятием, он снабжает своей продукцией город Иркутск и приближенные к нему города и посёлки.

Отрасль: 10.71.1 Производство хлеба и хлебобулочных изделий недлительного хранения

На основании показателей Росттата проанализируем бухгалтерский финансовый учет на предприятии за период 2011-2017 года.

Активы предприятия за 2017 год составили 432 млн. рублей (9 место среди 216 предприятий в отрасли).

Выручка за 2017 год: 1 180 млн. руб. (3 место).

Среднесписочная численности работников по данным ФНС: 824 человек.

Бухгалтерский баланс с 2011 по 2017гг. можем посмотреть в приложении 2.

Краткий анализ баланса ЗАО "Иркутский хлебозавод" представлен в таблице 3.

Таблица 3

Краткий анализ баланса

|

Финансовый показатель |

31.12.2011 |

31.12.2012 |

31.12.2013 |

31.12.2014 |

31.12.2015 |

31.12.2016 |

31.12.2017 |

|---|---|---|---|---|---|---|---|

|

Чистые активы |

345 807 |

349 843 |

350 581 |

228 561 |

164 658 |

165 937 |

166 214 |

|

Коэффициент автономии (норма: 0,5 и более) |

0.6 |

0.63 |

0.54 |

0.49 |

0.39 |

0.36 |

0.38 |

|

Коэффициент текущей ликвидности (норма: 1,5-2 и выше) |

1.4 |

1.4 |

1.3 |

1.4 |

1.3 |

1.3 |

1.5 |

«Источник: https://www.audit-it.ru/buh_otchet/3808004467_zao-irkutskiy-khlebozavod».

Из данной таблицы мы видим тенденцию изменения таких показателей как: чистые активы, коэффициент автономии, коэффициент текущей ликвидности. В сравнении с 2011 годом в 2017 году наблюдается значительное снижение показателя: чистые активы, и коэффициента автономии почти в 2 раза.

Далее наглядно рассмотри отчет об изменении капитала ЗАО "Иркутский хлебозавод"

Таблица 4

Отчет об изменении капитала ЗАО "Иркутский хлебозавод"

|

Наименование показателя |

Код |

Уставный капитал |

Добавочный капитал |

Нераспределенная прибыль |

Итого |

|

Величина капитала на 31.12.16 |

3200 |

8 |

128 203 |

37 726 |

165 937 |

|

За 2017 |

3310 |

0 |

0 |

15 475 |

15 475 |

|

в том числе: |

3311 |

х |

х |

1 978 |

1 978 |

|

доходы, относящиеся непосредственно на увеличение капитала |

3313 |

х |

0 |

13 497 |

13 497 |

|

Уменьшение капитала — всего: |

3320 |

(0) |

(15 198) |

(0) |

(15 198) |

|

расходы, относящиеся непосредственно на уменьшение капитала |

3323 |

х |

(15 198) |

(0) |

(15 198) |

|

Величина капитала на 31.12.17 |

3300 |

8 |

113 005 |

53 201 |

166 214 |

«Источник: https://www.audit-it.ru/buh_otchet/3808004467_zao-irkutskiy-khlebozavod».

За 2017 год в сравнении с 2016 уставный капитал остался без изменений, добавочный капитал снизился на 15 198 тыс. рублей за счет появления расходов, относящихся на уменьшение капитала.

Следующим этапом проведем анализ финансового состояния предприятия, рассмотрим такие показатели как: финансовая устойчивость, платежеспособность, таблица в приложении, называется: эффективность деятельности в разрезе с отраслевыми предприятиями.

При сопоставлении данных наглядно видно, что по всем параметрам кроме ликвидности ЗАО "Иркутский хлебозавод" проигрывает по показателям своих конкурентов, что говорит нам о недостаточном распределении и управлении своими мощностями фирмы.

Следующим этапом рассмотрим бухгалтерскую отчетность о прибылях и убытках ЗАО "Иркутский хлебозавод" с 2011 по 2017 года.

Экономический анализ занимает промежуточное место между функцией подбора информации и функциями принятия решений, различных с точки зрения хронологий. Для каждого вида решений применяются определенные методы анализа: для плановых и прогнозных решений – методы перспективного (прогнозного) анализа; для решений по оперативному регулированию (мониторингу плановых решений) – методы оперативного анализа; для решений по контролю и обобщающей оценке хозяйственной деятельности – методы ретроспективного текущего анализа, как правило, по отчетным текущим периодам [21;8]

Таблица 5

Отчет о прибылях и убытках ЗАО "Иркутский хлебозавод"

|

Наименование показателя |

Код |

2017 |

2016 |

2015 |

2014 |

2013 |

2012 |

2011 |

|

Выручка |

2110 |

1 180 850 |

1 261 911 |

1 166 677 |

1 064 081 |

1 045 034 |

908 412 |

865 008 |

|

Себестоимость продаж |

2120 |

(1 177 285) |

(1 225 798) |

(1 152 358) |

(1 043 396) |

(1 028 962) |

(883 509) |

(863 764) |

|

Валовая прибыль (убыток) |

2100 |

3 565 |

36 113 |

14 319 |

20 685 |

16 072 |

24 903 |

1 244 |

|

Прибыль (убыток) от продаж |

2200 |

3 565 |

36 113 |

14 319 |

20 685 |

16 072 |

24 903 |

1 244 |

|

Проценты к получению |

2320 |

15 685 |

9 162 |

22 653 |

12 417 |

18 426 |

15 329 |

7 773 |

|

Проценты к уплате |

2330 |

(16 873) |

(16 680) |

(15 717) |

(13 019) |

(13 894) |

(13 637) |

(9 019) |

|

Прочие доходы |

2340 |

19 785 |

1 762 |

2 782 |

7 491 |

2 861 |

362 |

3 393 |

|

Прочие расходы |

2350 |

(17 680) |

(24 197) |

(81 638) |

(22 491) |

(16 920) |

(19 145) |

(27 992) |

|

Прибыль (убыток) до налогообложения |

2300 |

4 482 |

6 160 |

(57 601) |

5 083 |

6 545 |

7 812 |

(24 601) |

|

Текущий налог на прибыль |

2410 |

(2 504) |

(4 881) |

(4 096) |

(4 706) |

(3 607) |

(3 776) |

(1 207) |

|

Изменение отложенных налоговых активов |

2450 |

0 |

0 |

0 |

0 |

0 |

0 |

2 810 |

|

Чистая прибыль (убыток) |

2400 |

1 978 |

1 279 |

(61 697) |

377 |

2 938 |

4 036 |

(22 998) |

|

СПРАВОЧНО |

||||||||

|

Совокупный финансовый результат периода |

2500 |

1 978 |

1 279 |

(61 697) |

377 |

2 938 |

4 036 |

(22 998) |

«Источник: https://www.audit-it.ru/buh_otchet/3808004467_zao-irkutskiy-khlebozavod».

Из данной таблицы мы можем увидеть, что в 2011, в 2015 году организация являлась убыточной, в остальные года прибыль покрывает расходы организации.

На примере финансового учета предприятия можно сформулировать основно критерий финансового учета, это то, что он ведется по факту совершения операций, планируемый период в данном случае не рассматривается.

Современная экономика ставит перед бухгалтерским учетом сложную задачу – оперативно и грамотно реагировать на различные изменения микро- и макросреды каждой организации и отражать их в себе с целью формирования достоверной и качественной информации о состоянии бизнеса экономических агентов [22]

На примере нашей организации мы видим, что процесс производства организации не может считаться устойчивым, ведь основной доход зависит от климатических условий и влияния их на сырье, а также от объемов кредиторской задолженности, инфляции и налогообложения.

В финансовой отчетности отражаются показатели: показатель капитала, чистого оборотного капитала, его структуры, денежного потока и прибыли, данных показателей достаточно, чтобы определить общие показатели эффективности организации.

2.2 Управленческий учет на предприятии

На практике сложилось разделение бухгалтерского учета на две подсистемы: финансовый и управленческий учет. Основой является одна и та же информационная база, но выводы, которые делаются на основе этой информации, ориентированы на разных пользователей информации: внешних и внутренних. [3;141]

Управленческий анализ базируется на данных управленческого учета, т.е. информационно-аналитического обеспечения администрации, руководства организации необходимой информации. Финансовый анализ, базирующийся на данных бухгалтерской (финансовой) отчетности и учета, проводится субъектами экономического анализа для определения устойчивости своего финансового состояния. [6;172]

Развитие рыночной экономики рождает потребность, по аналогии с бухгалтерским учетом, в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. [8;80]

Однако для целей внутрихозяйственного управления в управленческом учете организуется учет расходов по статьям затрат установленной номенклатуры. Перечень таких статей устанавливается организацией самостоятельно и является объектом коммерческой тайны. [7;90]

Контроль – завершает процесс планирования и анализа сведений управленческого учета контроль, который позволяет определить и устранить возникающие отклонения. Отметим, что все перечисленные элементы метода управленческого учета тесно взаимосвязаны, причем часть из них является элементами метода ведения бухгалтерского учета. [21]

Эксперты полагают, что в настоящее время управленческий учет выступает в роли своеобразного информационного фундамента процессов управления работой предприятия, решения стратегически важных задач и тактикой поведения на рынке. При этом основным назначением этого вида учета следует считать предоставление информации для принятия как прогнозных, так и оперативных управленческих решений. Управленческий учет предоставляет широкие возможности для обобщения, обработки и анализа сведений, поступающих из основных структурных элементов системы управления предприятия. В их число входят: общее управление, финансовое управление, администрирование, производство, маркетинг, управление кадрами, информационные технологии. Таким образом, система управленческого учета является неотъемлемой составляющей управления современным предприятием, в первую очередь, стратегического. Это объясняется тем, что все решения, которые принимаются в организации на основе данных, полученных из системы управленческого учета, влекут за собой длительные последствия, поскольку так или иначе направлены на достижение бизнес-целей компании. [21]

Управленческий учет используют для: предоставления нужных сведений администрации предприятия с целью управления производством и вынесения перспективных решений; определения фактической стоимости продукции (работ, услуг) предоставляемых компанией своим потребителям, и отклонений от запланированных результатов, норм, смет и стандартов; определения результатов в денежном эквиваленте по реализованной продукции, технологическим решениям, бизнес-подразделениям и остальным позициям. [22]

К сожалению, в настоящий момент некоторые компании все еще недооценивают роль управленческого учета в успешном ведении бизнеса и продвижении на рынке, поэтому само это понятие используется не так часто. Некоторые элементы управленческого учета входят в систему учета бухгалтерского (например, учет затрат на производство и калькуляция себестоимости продукции); также они включаются в оперативный учет и экономический анализ (в частности, в процесс анализа себестоимости продукции, оценки выполнения плана, обоснования выносимых решений и т.п.). [22]

Правильно организованная система управленческого учета, предоставляющая менеджерам оперативную информацию в удобном для понимания и анализа виде, становится одним из стратегических ресурсов предприятия, давая ему следующие преимущества:

управление издержками (так как управление затратами является одной из главных целей коммерческой организации);

снижение расходов и повышение их прозрачности, повышающее конкурентоспособность компании на рынке;

внедрение современных технологий и инструментов (данные, полученные путем использования системы управленческого учета, являются внутренним продуктом, сформированный в соответствии со спецификой бизнес-деятельности компании);

формирование информации для осуществления основных функций управления (управленческий учет позволяет представлять данные в форме, наиболее удобной для решения управленческих задач, в частности, формирования внутренних отчетных документов и их анализа;

стратегического планирования;

управления финансовыми средствами;

корпоративного инвестирования; управления издержками; (бюджетирования). [22]

Управленческий учет на предприятии как уже говорилось, является коммерческой тайной для любой организации.

На примере ЗАО "Иркутский хлебозавод" мы не сможем рассмотреть управленческий учет, коков он есть в самой организации, мы можем лишь на основании полученных данных из финансовой отчетности смоделировать и рассчитать наиболее эффективное принятие управленческого решения.

Практика организации бухгалтерского учета на производственных предприятиях имеет разные варианты классификации затрат в зависимости от целевой установки, направлений учета затрат. Потребители внешней и внутренней информации определяют такое направление учета, которое им требуется для обеспечения информацией по издержкам, затратам и расходам организации. [7;18]

Основные системы в управленческом анализе рассмотрим ниже. Основой системы «Стандарт-кост» является предварительное нормирование затрат по следующим статьям расходов:

• основные материалы;

• оплата труда основных производственных рабочих;

• производственные накладные расходы, к которым относятся вспомогательные материалы, заработная плата вспомогательных рабочих, арендная плата, амортизация оборудования и др.;

• коммерческие расходы, например расходы по сбыту продукции. [20]

Помимо «Стандарт-коста», международный опыт указывает на эффективность использования системы учета «Директ-костинг». В основе этой системы лежит определение маржинального дохода и исчисление сокращенной себестоимости продукции. [20]

Система «Директ-костинг» характеризуется следующими особенностями:

• учет направлен на установление промежуточного результата маржинального дохода;

• учет продукции ведется для определения производственной себестоимости в разрезе переменных затрат;

• маржинальный доход определяется как база процесса оперативного управления ценами и ценообразованием;

• определяется взаимосвязь между себестоимостью, продажей и прибылью;

• устанавливается точка безубыточности, при которой размер выручки от продажи продукции равна полной ее себестоимости. [20]

Любая организация в своей деятельности не может обойтись без сырья, материально-производственных запасов или МПЗ, приобретаемых ею для производственных или иных нужд. Все это представляет собой материально-производственные запасы, бухгалтерский учет которых невозможно грамотно организовать без тщательно продуманной учетной политики. Материально-производственные запасы (МПЗ) представляют собой один из важнейших факторов обеспечения непрерывности деятельности организации. Достоверная информация о состоянии МПЗ позволяет более надежно оценивать эффективность функционирования организации заинтересованными пользователями финансовой отчетности. Поскольку интересы заинтересованных пользователей значительно различаются, а финансовая отчетность не может удовлетворить все информационные потребности этих пользователей в полном объеме, возникает проблема наиболее приемлемого способа отражения МПЗ в учете. [16]

На примере ЗАО "Иркутский хлебозавод" мы не сможем рассмотреть управленческий учет, коков он есть в самой организации, мы можем лишь на основании полученных данных из финансовой отчетности смоделировать и рассчитать наиболее эффективное принятие управленческого решения.

Составим таблицу основного производства продукции и его реализацию.

Таблица 6

Производство продукции и его реализация

|

Продукция |

Объем продукции за 2 квартал 2019 года, тыс. ед. |

Себестоимость продукции (среднее значение), тыс. руб. |

Рыночная стоимость продукции, тыс. руб. |

|

Хлебобулочные изделия |

4000 |

60 000 |

141 600 |

|

Кондитерские изделия (быстро портящиеся) |

2800 |

44 800 |

105 728 |

|

Кондитерские изделия (долго портящиеся) |

3000 |

75 000 |

177 000 |

Из данной таблицы мы видим, что основное производство приходится на хлебобулочные изделия, а основной доход нам приносят кондитерские изделия (долго портящиеся). Предположим, что все эти изделия реализованы. Выручка от производства составила 245 528 тыс. рублей.

На основании этих данных смоделируем предположительную прибыль, если в 3 квартале производить больше кондитерских изделий, при этом незначительно снизить производство другой продукции.

Таблица 7

Планируемое производство продукции и его реализация

|

Продукция |

Объем продукции за 2 квартал 2019 года, тыс. ед. |

Себестоимость продукции (среднее значение), тыс. руб. |

Рыночная стоимость продукции, тыс. руб. |

|

Хлебобулочные изделия |

3950 |

59 250 |

139 830 |

|

Кондитерские изделия (быстро портящиеся) |

2790 |

44 640 |

105 350 |

|

Кондитерские изделия (долго портящиеся) |

3500 |

87 500 |

206 500 |

На основании таблицы 7 общая выручка от производства составила 260 290 тыс. рублей, это при условии, что товар весь бы реализовался. В сравнении с показателями таблицы 6 на отчетный период времени, выручка выросла на 14 762 тыс. руб.

Управленческий учет необходим для планирования организации своей деятельности. На основании сравнения аналитических данных можно максимизировать прибыль с точки зрения эффективности предприятия.

На предприятии управленческий учет рассматривается в прошлых периодах деятельности, в текущем периоде и в планированном. Основную цель он преследует в рациональном и эффективном использовании всех рычагов организации для получения максимальной доходности и минимальных затрат.

С помощью изменения определенных показателей в анализируемом анализе можно спланировать определенный результат мы это наглядно увидели на примере выручки организации, как от изменения одного из ключевых показателей меняется выручка, а соответственно и прибыль организации.

3. Организация управленческого и финансового учета затрат на предприятии

3.1 Основные критерии оценки затрат на примере ЗАО "Иркутский хлебозавод"

Основными задачами учета затрат на производство являются:

- своевременное и правильное отражение фактических затрат производства по соответствующим статьям;

-предоставление информации для оперативного контроля за использованием производственных ресурсов и сравнения с существующими нормами, нормативами и сметами;

- выявление резервов снижения себестоимости продукции, предупреждение непроизводительных расходов и потерь;

- определение результатов деятельности каждого структурного подразделения организации и др. [7;12]

Основными нормативными документами, регламентирующими порядок ведения учета затрат, являются:

в финансовом учете - ПБУ 10/99 «Расходы организации»;

управленческом учете - Методические рекомендации по организации и ведению управленческого учета

В подсистеме финансового учета затраты на производство представляют собой один из объектов учета, порядок отражения которых на счетах установлен «Планом счетов бухгалтерского учета финансово-хозяйственной деятельности организаций»

Основным различием в подходах к затратам в финансовом и управленческом учете является то, что в финансовом учете объектом учета затрат считаются только фактически совершенные и документально подтвержденные издержки, в управленческом учете могут быть учтены и вмененные издержки (упущенная выгода от альтернативного использования ресурсов).

Кроме того, учет в указанных подсистемах организуется в различных аналитических разрезах. Бухгалтерский учет затрат на производство в исторической ретроспективе включал в себя производственный (калькуляционный) учет, который обеспечивал два важнейших взаимосвязанных направления - аналитический учет затрат и выход продукции и калькулирование себестоимости продукции. Целью первого направления является контроль затрат в местах их возникновения, разграничение и измерение затрат по видам, периоду времени, продукту или заказу, выявление отклонений от норм, а второго – группировка издержек в таких разрезах, которые позволяли определить фактическую себестоимость продукции.

В целом производственный учет охватывает группировку затрат на производственных счетах, определение себестоимости работ и услуг вспомогательных и обслуживающих производств и хозяйств с отнесением ее на затраты потребителей, определение и распределение затрат на обслуживание производства и управление. На основании указанных данных (после их соответствующего обобщения 'в производственном учете) затраты распределяются между незавершенным производством и готовой продукцией (процесс калькулирования производственной себестоимости) и составляются расчеты (калькуляции) фактической производственной себестоимости единицы продукции и всего выпуска за отчетный период.

Для целей управления в бухгалтерском учете организуется учет расходов по статьям затрат. Перечень статей затрат устанавливается организацией самостоятельно. [7;85]

Важнейшая цель управленческого учета - обеспечение группировки затрат по центрам ответственности и носителям затрат. Управленческий двухуровневый учет затрат (по центрам ответственности в разрезе прямых затрат, которые возникают в данном центре и являются подконтрольными ему, и по объектам учета затрат) позволяет осуществлять маржинальный анализ по центрам ответственности и по видам продукции, производить оценку ресурсного потенциала и конкурентных преимуществ организации.

Важнейшей проблемой организации учета затрат является разработка комбинированной модели аналитического учета затрат; которая совместила бы различные походы финансового и управленческого учета и позволила повысить эффективность управления затратами. Одним из путей решения данной проблемы может стать применение современных бухгалтерских информационных систем (1С-предприятие, Галактика, Комтекс и т.д.).

Современные системы автоматизации бухгалтерского учета предусматривают возможность совмещать несколько подходов к группировке аналитических счетов, открытых к каждому синтетическому счету для учета затрат, и позволяют решать задачи формирования учета затрат не только по видам изделий, элементам затрат, статьям калькуляции, но и по центрам ответственности, технико-экономическим факторам и их составляющим.

Для организации бухгалтерского учета производственных затрат большое значение имеет выбор номенклатуры синтетических и аналитических счетов и объектов калькуляции.

В крупных и средних организациях для учета затрат на производство продукции применяются счета 20 «Основное производство», 23 «Вспомогательное производство», собирательно-распределительные счета: 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 28 «Потери от брака», 97 «Расходы будущих периодов», 40 «Выпуск продукции (работ, услуг)», 46 «Выполненные этапы по незавершенным работам». По дебету указанных счетов учитываются расходы на производство продукции, а по кредиту - их списание. По окончании месяца, учтенные на собирательно-распределительных счетах (25, 26, 28, 97) затраты списывают на счета основного и вспомогательного производства (20, 23).

С кредита счетов ,20 и 23 списывают фактическую себестоимость выпушенной продукции (работ, услуг). Сальдо этих счетов характеризует величину затрат на незавершенное производство.

Общая схема затрат на производство представляет собой определенную последовательность выполнения учетных работ. Все учетные работы и процедуры можно разделить на четыре этапа.

1. Фактические затраты на основании первичных документов списываются в дебет счетов затрат (20, 25, 26, 28).

2. Общехозяйственные и общепроизводственные расходы распределяются сначала между выпущенной готовой продукцией и остатками незавершенного производства, а затем между видами продукции.

3. При наличии производственного брака определяют окончательный брак и списывают бухгалтерской записью.

4. Определяется фактическая себестоимость выпущенной продукции, на сумму отклонения от плановой себестоимости делается дополнительная или сторнировочная запись.

План счетов и другие основные нормативные документы по бухгалтерскому учету разрешают организациям применять несколько методик группировки и списания затрат на производство в зависимости от технологических, организационных и других особенностей предприятия и целевой установки системы управления.

Учет затрат на производство может быть организован с использованием монистической (однокруговой, интегрированной) или дуалистической (двухкруговой, автономной) систем бухгалтерского учета.

План счетов предусматривает использование любого из двух вариантов.

Первый вариант учетной технологии предполагает, что счета управленческого и финансового учета, отражающие затраты на производство, ведутся в единой системе бухгалтерского учета без обособления калькуляционных счетов в систему управленческого учета. При этом обеспечивается прямая корреспонденция счетов управленческой бухгалтерии с контрольными счетами финансового учета, какими являются счета доходов и расходов. Для ведения учета затрат по элементам возможно использование свободных счетов с 30 по 39: 30 «Материальные затраты», 31 «Затраты на оплату труда», 32 «Отчисление от оплаты труда», 33 «Амортизация», 34 «Прочие затраты». Учтенные по вышеуказанным элементам расходы ежемесячно списываются в дебет отражающего счета 37 «Отражение общих затрат». Собранные на этом счете суммы распределяются между калькуляционными счетами и относятся в дебет бухгалтерских счетов 20 «Основное производство», 23 «Вспомогательное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы», 44 «Расходы на продажу».

При двухкруговой системе каждый вид учета имеет самостоятельный план счетов или в рабочем плане выделяются счета для управленческого учета, а все остальные используются в финансовой бухгалтерии, а для согласования применяется система зеркальных и переходных счетов.

Методы распределения выбираются организацией самостоятельно и сохраняются в течение длительного времени, поскольку оговариваются в учетной политике.

Основными затратами на предприятии ЗАО "Иркутский хлебозавод" выступают:

-закупка сырья;

-оплата электроэнергии;

-выплата заработной платы;

-выплата кредиторской задолженности;

- уплата налогов;

- социальные отчисления;

-амортизационные отчисления.

По отношению к объему производства затраты относят к следующим видам:

-переменные;

-постоянные;

-условно переменные;

-условно постоянные.

Попробуем сопоставить основные затраты производства предприятия к затратам по отношению к объему производства:

-переменные: уплата налогов;

-постоянные: закупка сырья; амортизационные отчисления; оплата электроэнергии;

-условно переменные: выплата кредиторской задолженности;

-условно постоянные: выплата заработной платы; социальные отчисления.

Затраты на производство и реализацию продукции на примере организации ЗАО "Иркутский хлебозавод" сложно оценить из-за того что основная продукция относится к скоропортящейся. На практике, на любой организации существуют огромные убытки из-за того, что продукт теряет срок годность (полезность). Ключевой момент что ЗАО "Иркутский хлебозавод" несет минимальные убытки за счет того, что основной объем продукции с завода реализуется по магазинам города, области сторонних организаций. Минимальный объем продукции специализируется в своих магазинах.

При принятии управленческих решений необходимо понимать, что, для кого, и как производить. Руководство ЗАО "Иркутский хлебозавод" минимизирует свои риски за счет того, что их продукция лидирует в городе, ассортимент продукции обширен, основные издержки производства ложатся на плечи другим организациям.

3.2 Анализ финансового и управленческого учета затрат на предприятии

Для анализа финансового состояния ЗАО "Иркутский хлебозавод" нам необходимо вернуться к 5 таблице «Отчету о прибылях и убытках», сформулируем на основе ее данных упрощенную таблицу о прибылях и убытках.

Таблица 8

Упрощенный отчет о прибылях и убытках

|

Наименование показателя |

2017 год, тыс. руб. |

2016 год, тыс. руб. |

|

Выручка |

1 180 850 |

1 261 911 |

|

Себестоимость продаж |

1 177 285 |

1 225 798 |

|

Прибыль (убыток) от продаж |

3 565 |

36 113 |

|

Чистая прибыль (убыток) |

1 978 |

1 279 |

Как мы уже рассмотрели ранее, в финансовом учете принимаются решения только на основании прошлых отчетных периодов.

На основании таблицы 8 мы можем посчитать динамику изменения показателей в 2017 году по отношению к 2016 году:

-выручка -81 061 тыс. руб.

-себестоимость -48 513 тыс. руб.

-прибыль (убыток) от продаж -32 548 тыс. руб.

- чистая прибыль убыток 699 тыс. руб.

Из полученной динамики показателей, мы видим, что за 2017 год снизились показатели все, кроме чистой прибыли. Объемы продаж и производства снизились, а значит, размер прибыли увеличился не за счет основной деятельности организации.

Для принятия управленческого решения на основании финансовых результатах можно применить систему «Директ-костинг», так как предприятие имеет незначительную прибыль относительно величины себестоимости продукции.

Для данной организации необходимо пересмотреть уровень затрат на предприятии, рыночную стоимость данного продукта не желательно изменять в положительную сторону, так как общество производит товар первой необходимости социально значимый.

Мы не можем воспользоваться отчетными финансовыми данными относительно затрат предприятия, ведь они относятся к коммерческой тайне и владеют ей только руководители и управленческие структуры.

Мы можем только примерно смоделировать затраты, которые могут возникать у такого предприятия.

К основным затратам относится сырье и основные материалы:

- мука;

- накидки и скидки на влажность муки;

- прочие основные материалы;

- черствый хлеб и брак готовых изделий;

- транспортно-заготовительные затраты на муку и прочие материалы;

-затраты по мягкой таре на муку и прочие основные материалы;

- возвратные отходы (вычитаются);

- вспомогательные материалы;

- топливо на технологические цели;

- энергия на технологические цели;

- оплата труда производственных рабочих;

- отчисления на социальные нужды;

- затраты на подготовку и освоение производства;

- расходы на эксплуатацию производственных машин и оборудования;

- общепроизводственные (цеховые) затраты;

- общехозяйственные расходы;

- потери вследствие технически неминуемого брака;

- расходы на продажу.

Следующим этапом отнесем эти показатели к постоянным и переменным затратам. Для этого составим таблицу 9.

Таблица 9

Постоянные и переменные затраты на хлебобулочном предприятии

|

Затраты |

Постоянные |

Переменные |

|

мука |

+ |

|

|

накидки и скидки на влажность муки |

+ |

|

|

прочие основные материалы |

+ |

|

|

черствый хлеб и брак готовых изделий |

+ |

|

|

транспортно-заготовительные затраты на муку и прочие материалы |

+ |

|

|

затраты по мягкой таре на муку и прочие основные материалы |

+ |

|

|

возвратные отходы (вычитаются) |

+ |

|

|

вспомогательные материалы |

+ |

+ |

|

топливо на технологические цели |

+ |

|

|

энергия на технологические цели |

+ |

|

|

оплата труда производственных рабочих |

+ |

+ |

|

отчисления на социальные нужды |

+ |

+ |

|

затраты на подготовку и освоение производства |

+ |

|

|

расходы на эксплуатацию производственных машин и оборудования |

+ |

|

|

общепроизводственные (цеховые) затраты |

+ |

|

|

потери вследствие технически неминуемого брака |

+ |

|

|

расходы на продажу |

+ |

Предположим, что на закупку муки потребовалось меньше денежных средств, чем в отчетном периоде, к примеру, организация нашла поставщика, который непосредственно сам выращивает сырье и производит муку. А до этого наша организация сотрудничала с перекупщиком на выгодных на тот момент времени условиях. В данном случае при неизменных объемах муки организация может произвести больше своих изделий, соответственно получить сверх прибыль. Постоянные затраты на предприятии должны подлежать углубленной проверки, ведь при оптимизации издержек производства увеличивается его экономическое и финансовое состояние.

В данной теме мы сравнили формирование затрат в финансовом и управленческом учете, рассмотрели критерии оценки этих затрат и методы вычисления.

Если в финансовом учете затраты отражаются в бухгалтерской финансовой отчетности в качестве информационного источника совокупности деятельности фирмы, то в управленческом учете затратам уделяется много внимания вплоть до изучения причинно-следственных связей и путей их рационально использовать.

На примере ЗАО "Иркутский хлебозавод" нами было выявлено, что в 2017 году общество за счет результата своей деятельности получила незначительную прибыль относительно рыночной стоимости продукции и выручки с нее.

Можно предположить, что управленческий учет не в полной мере охватывается на данном предприятии, когда выручка незначительно больше рыночной стоимости реализации продукции, встает вопрос о рациональном планировании себестоимости продукции, поиска путей снизить данный показатель не меняя качества продукции.

ЗАКЛЮЧЕНИЕ

В данной теме нами был рассмотрен бухгалтерский учет в экономической системе и на примере организации, производством которого является пищевая продукция. Мы изучили и ознакомились с такими подсистемами бухгалтерского учета как: управленческий учет, финансовый учет.

Задача управленческого учета заключается в том, чтобы управляющий организацией мог принимать правильные рациональные производственные и технологические решения на разных этапах деятельности организации.

Управленческий учет формируется в первую очередь на оптимизации, анализе издержек организации.

Современный управленческий учет в большинстве проявляется в средних и крупных организациях, реже в малом бизнесе.

Управленческий учет рассматривает те же принципы что и финансовый, главный из которых полнота и достоверность отчетной информации.

Основной критерий отличительной черты в информации, предоставляемой в финансовом и управленческом учете это доступность информации. Если бухгалтерский учет носит открытый характер для всех пользователей, то управленческий относится к коммерческой тайне.

Основным критерием анализа двух систем учета на практике являлось применение и учет затрат организации, как основного показателя эффективности.

Управленческий учет для организации носит не обязательный характер, а рекомендательный. Конкретных критериев при формировании и выбору управленческого учета на данный момент не установлено, ведь руководство организации само определяет в какой из структур предприятия необходимо его применить.

Если финансовый учет носит открытый характер и согласно законодательству ежегодно составляется и публикуется, то управленческий учет не зависит от сроков его применения.

Основным критерием для анализа финансового учета на предприятии служит бухгалтерская отчетность, отчет о прибылях и убытках.

Основным критерием для анализа управленческого учета служит полная информация рассматриваемого участка производства, как внутреннюю его структуру, так захватывая и внешнюю.

На примере организации ЗАО "Иркутский хлебозавод" мы проанализировали бухгалтерский финансовый учет, рассмотрели критерии управленческого учета.

Из анализа критериев затрат в финансовом и управленческом учете мы пришли к выводу, что организация имеет незначительную прибыль в сравнении с ее показателями себестоимости продукции и рыночной стоимостью продукции.

Исходя из чего, было выявлена потребность управленческого учета внедрения в структуру производственных затрат предприятия. Рациональное изменение одного показателя затрат в стоимостную или количественную форму дает организации максимизировать экономические рычаги производства в сторону увеличения прибыли.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" Консультант Плюс Законодательство

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" Консультант Плюс Законодательство

- Финансовый и управленческий учет в условиях перехода на МСФО.Теория и практика:монография/ И.М. Дмитриева, Г.Е. Машинистова, Ю.К. Харакоз.- М.: ЮНИТИ-ДАНА,2015.-167 С.

- Бухгалтерский управленческий учет Практикум/ Серия «Учебные издания для бакалавров»/ Керимов В.Э.-Дашков и К, 2016.-96 С.

- Управленческий учет/ Е.Ю. Воронова.-Юрайт,2017.-429 С.

- Бухгалтерский учет и анализ: учебник/ Чувикова В. В., Иззука Т. Б.; Издательско-торговая корпорация «Дашков и К°», 2018- 248 C.

- Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник /Керимов В. Э.; Издательско-торговая корпорация «Дашков и К°», 2017.- 384 С.

- Управление затратами предприятия (организации)/М.С. Кузьмина, Б.Ж. Акимова; ООО «Издательство «КноРус», 2015.-310 С.

- Управленческий учет: учебное пособие./А.В. Ильина, Н.Н. Илышева.; Изд-во Урал. Ун-та, 2016.- 180 С.

- Управленческий учет: учебник и практикум для академического бакалавриата/О.Н. Волкова; Юрайт, 2017.-460 С.

- Бухгалтерский финансовый учет и отчетность (продвинутый уровень): учебник/Т.А. Мирошниченко, И.М. Бортникова, О.А. Зубарева; п. Персиановский:изд-во ДонГАУ, 2015.-257 С.

- Экономика организации: Учебник и практикум для СПО/М.С. Мокий, О.В. Азоева, В.С. Ивановский; Юрайт,2015.- 334С.

- Финансовый анализ: учебник и практикум для академического бакалавриата/ А.Н.Жилкина; Юрайт,2018.- 282С.

- Бухгалтерский финансовый и управленческий учет (учет ресурсов): Учебное пособие/ Е.В. Гавриченко, Н.А. Корниенко; Изд-во ВлГУ,2016-83С.

- Научный электронный журнал «Академическая публицистика»/Экономические науки; 10/2017 (октябрь 2017)/Web: http://aeterna-ufa.ru

- Кулакова Е.С. Теоретические основы обеспечения экономической безопасности предприятия инструментами бухгалтерского учета и аудита материально-производственных запасов / Экономика и менеджмент инновационных технологий. 2019.; Web: http://ekonomika.snauka.ru/2019/05/16550

- Поленова С.Н. Саморегулируемые организации в формировании нормативно-правового обеспечения бухгалтерского учета / Современные научные исследования и инновации. 2016.; Web: http://web.snauka.ru/issues/2016/10/72829

- Новоселова С.А., Земцова Н.А. УПРАВЛЕНЧЕСКИЙ УЧЕТ В ОРГАНИЗАЦИЯХ РОССИИ: ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ/ Современные проблемы науки и образования. – 2015..;

Web: http://science-education.ru/ru/article/view?id=18968 - ВЕСТНИК БЕЛГОРОДСКОГО УНИВЕРСИТЕТА КООПЕРАЦИИ, ЭКОНОМИКИ И ПРАВА/ Голубь М.Е.- 2015. Web: http://vestnik.bukep.ru/articles_pages/articles/2015/2015-4/Articles_355-359.pdf

- Новейшие системы управленческого учета и контроля затрат/ Е.С. Севостьянова, Е.В. Бояркина; Мордовский государственный университет имени Н. П. Огарёва, г. Саранск.-2016. Web: http://edrj.ru/article/10-04-16

- 21.Анализ и диагностика финансово-хозяйственной деятельности предприятия : учебник / А.Д. Шеремет. — 2-е изд., доп. — М. : ИНФРА-М, 2019. — 374 С.

- 22.Формирование системы управленческого учета на предприятии для решения тактических и стратегических задач / Шишлова С. Е. - Научно-методический электронный журнал «Концепт». – 2017. – Т. 3. – С. 116–121. Web: http://e-koncept.ru/2017/770253.htm

- https://www.audit-it.ru/buh_otchet/3808004467_zao-irkutskiy-khlebozavod

Приложения

Сравнительные характеристики бухгалтерского финансового и управленческого учета

|

Область сравнения |

Финансовый учет |

Управленческий учет |

|

|

1.Обязательное ведение учета |

Ведение учета обязательно в соответствии с ФЗ «О бухгалтерском учете» |

Ведение учета необязательно, осуществляется по решению администрации |

|

|

2.Цель ведения учета |

Составление финансовой отчетности ля внешних пользователей |

Информационное обеспечение субъектов управления организации |

|

|

3.Правила ведения учета |

Основан на общепринятых принципах ведения бухгалтерского учета |

Учетные принципы формируются организацией самостоятельно исходя из целей и задач внутрифирменного управления |

|

|

4.Основной объект учета и отчетности |

Организация как юридическое лицо |

Структурные подразделения организации |

|

|

5.Пользователи информации |

Внешние и внутренние пользователи бухгалтерской информации |

Руководители различных уровней внутри организации |

|

|

6.Степень открытости информации |

Является открытой, публичной и в ряде случаев заверяется независимым аудитором |

Является коммерческой тайной, не подлежит публикации и носит конфиденциальный характер |

|

|

7.Используемые измерители |

В основном денежный измеритель |

Денежные, натуральные, трудовые измерители |

|

|

8.Основной внутренний документ, определяющий порядок ведения учета |

Учетная политика для целей ведения финансового учета |

Учетная политика для целей ведения управленческого учета |

|

|

9.Набор показателей |

Определен точно. Относительные показатели используются незначительно |

Набор показателей до конца не определен |

|

|

10.Принцип группировки расходов |

По экономическим элементам |

По статьям калькуляции |

|

|

11.Переодичность представления отчетности |

Устанавливается законодательными нормативными актами |

По мере необходимости, в соответствии с принципами экономичности и целесообразности |

|

|

12.Необходимость использования двойной записи |

Использование обязательно |

Использование возможно, но необязательно |

|

|

13.Степень регламентации (свобода выбора) |

Обязательное следование общепринятым принципам бухгалтерского учета |