Система налогового учета.

Содержание:

ВВЕДЕНИЕ

На современном этапе налогового реформирования налоговый учет стал неотъемлемой частью всего учета организации.

С момента принятия первого Налогового Кодекса, в налоговой политике государства произошли значительные изменения. После вступления в действие 01.01.2002 года Главы 25 «Налог на прибыль организаций» механизм налогообложения прибыли претерпел значительные изменения. Обязательным для предприятий стало ведение налогового учета для дальнейшего исчисления налога на прибыль организаций.

Система налогового учета, являясь системой сбора и группировки данных, необходимых для исчисления налогов, не может рассматриваться вне связи с категорией «налоги». Соответственно, и место системы налогового учета в системе финансов обусловлено ролью и значимостью налогов в финансовых отношениях.

Цель исследования – изучить систему налогового учета.

Задачи исследования:

1. Изучить понятие налогового учета.

2. Рассмотреть принципы и особенности организации налогового учета на предприятии.

3. Проанализировать сущность налогового учета.

4. Охарактеризовать методологические подходы к формированию системы налогового учета на предприятии.

Методика исследования основывалась на сравнительном и экономикостатистическом анализе.

Нормативно-правовой основой являются нормы Конституции РФ, Налогового Кодекса РФ, федеральных законов и иных нормативно-правовых актов правительства РФ.

Учитывая актуальность данной темы, ей посвящено множество трудов, которые мы использовали при решении поставленных задач: Бодрова Т.В., Дадашев А.З., Кругляк З.И., Малис Н.И., Молькина А.А., Рыжков А.О., Саяпина Е.Д., Кулакова Ю.В., Крыцина Н.Н., Цыденова, Э.Ч.

Курсовая работа состоит из введения, двух глав, заключения и списка использованных источников.

1. Теоретические основы налогового учета

1.1. Понятие налогового учета

Первые формы налогов появились еще в древние времена в виде дани, оброка, подати, натурального обмена. Налоги как экономическая категория возникли вместе с образованием государства, когда появилась надобность в средствах на содержание чиновнического аппарата, поддержание целостности государственных границ.

Еще К. Маркс писал, что «налоги являются воплощением экономически выраженного существования государства» [6].

Бенджамин Франклин, один из авторов Декларации независимости США, в 1789 г. отмечал: «В этом мире ни в чем нельзя быть твердо уверенным, за исключением смерти и налогов» [4].

Трудно не согласиться с этой догмой. Практически все физические и юридические лица в той или иной степени являются участниками налоговых отношений.

Налоги взимаются органами государственной власти (применительно к России – в лице Федеральной налоговой службы) и распределяются по уровням бюджетной системы.

Государство существует до тех пор, пока действуют налоги. Это оправданная экономическая категория, за счет налогов содержится государственный аппарат, армия, прочие сферы.

Налог имеет двойственную природу: с одной стороны, это правовая, а с другой – экономическая категория. Так, М.М. Алексеенко выражает следующее мнение о двойственной природе налога: «С одной стороны, налог – один из элементов распределения, одна из составных частей цены… С другой стороны, установление, распределение, взимание и употребление налогов составляет одну из функций государства» [3].

Отсюда он делает вывод о том, что налог – это и экономическое, и политико-правовое явление общественной жизни. Экономическая сторона налогов направлена на материальную выгоду государства. Поддерживает ее правовая природа налога, которая определена правом государства взимать налоги, а для граждан – обязанностью их уплачивать, что вытекает из сути существования государства и его учреждений.

Такой компромисс между государством и обществом регламентируется конституциями. Так, в Конституции Российской Федерации ст. 57 определяет обязанность каждого уплачивать законно установленные налоги, в ст. 57, 71 п. «з», 73, 132 ч. 1 отмечается, что установление налогов и сборов осуществляется федеральными органами власти, органами власти субъектов Российской Федерации и органами местного самоуправления. Налоги и сборы в свою очередь составляют часть налоговой системы государства.

Понятие и сущность налогового учета, как экономической категории, достаточно полно отражены в налоговом законодательстве. Однако разработка единых рекомендаций по его организации и ведению крайне затруднительна. Это напрямую зависит от сферы деятельности предприятия, от структуры и масштабов деятельности, от применяемой системы налогообложения, от состояния системы бухгалтерского учета, внутреннего и внешнего контроля и других факторов.

Учетная политика призвана решать вопросы, связанные с определением налоговой базы по налогу на прибыль, с оценкой имущества, формированием налоговых обязательств перед бюджетом, распределением понесенных убытков между налоговыми периодами и формированием налоговой отчётности [4].

Если рассматривать учет как процесс, то в нем принято выделять три стадии, что показано на рисунке 1 на примере бухгалтерского (финансового) учета: первичное наблюдение, текущую группировку и итоговое обобщение (представление).

Рис. 1. Основные этапы учетного процесса и их связь с элементами метода бухгалтерского учета

Сравнение понятий бухгалтерского и налогового учета представлено в таблице 1.

Таблица 1 - Современные понятия бухгалтерского и налогового учета в РФ

|

Бухгалтерский учет |

Налоговый учет |

|

1) Система сплошного, непрерывного и взаимосвязанного наблюдения за хозяйственной жизнью экономического субъекта путем регистрации фактов хозяйственной жизни в первичных документах, их отражения и группировки на счетах бухгалтерского учета и итогового представления и раскрытия в бухгалтерской отчетности. |

1) Налоговый учет - система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ) [1] |

|

2) Бухгалтерский учет - формирование документированной систематизированной информации об объектах бухгалтерского учета в соответствии с требованиями, установленными Законом о бухгалтерском учете, и составление на ее основе бухгалтерской (финансовой) отчетности (п. 2 ст. 1 Закона № 402-ФЗ) [2] |

2) Учетная политика для целей налогообложения - выбранная налогоплательщиком совокупность допускаемых НК РФ способов (методов) определения доходов и (или) расходов, их признания, оценки и распределения, а также учета иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика (ст. 11 НК РФ) [1] |

Понятие бухгалтерского учета давно сложилось в теории, а также закреплено в Федеральном законе №402-ФЗ «О бухгалтерском учете». С понятием налогового учета далеко не все так однозначно [5].

По сути, налоговый учет по налогу на добавленную стоимость (далее - НДС) возник еще в 1996 году, когда Указом Президента РФ № 685 было введено обязательное использование счетов-фактур плательщиками НДС, а также введены журналы их учета, книги продаж и покупок [5].

Таким образом, применительно к НДС были введены самостоятельные первичные документы (счета-фактуры), регистры учета (журналы полученных счетов-фактур, журналы выставленных счетов-фактур, книги продаж и покупок). Роль отчетности уже исполняли налоговые декларации. То есть уже сложилась система налогового учета по НДС, но понятия налогового учета в НК РФ еще не было.

Это понятие возникло только с принятием главы 25 НК РФ «Налог на прибыль организаций», вступившей в силу с 2002 года, когда под налоговым учетом по налогу на прибыль организаций стали понимать «систему обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным настоящим Кодексом» (ст. 313 НК РФ) [1].

При этом, согласно НК РФ «система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому.

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. Налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета» (ст. 313 НК РФ) [1].

Важным моментом является прямая норма НК РФ, гласящая, что «в случае, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы в соответствии с требованиями настоящей главы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета дополнительными реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета» (ст. 313 НК РФ).

Таким образом, законодательно определена взаимосвязь регистров бухгалтерского и налогового учета, но только в части налога на прибыль организаций.

Для других налогов понятие налогового учета хотя в НК РФ и не введено, но используется.

Так, в статье 11 НК РФ введено понятие учетной политики для целей налогообложения, что подразумевает и ведение учета в целях налогообложения, то есть как раз налогового учета.

При исчислении налога на доходы физических лиц (далее - НДФЛ) согласно ст. 230 НК РФ «налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета» [1].

То есть обязанность вести регистры налогового учета по НДФЛ установлена в НК РФ, а понятие налогового учета по НДФЛ - нет.

Кроме этого, в пп. 8 п. 1 ст. 23 НК РФ предусмотрена обязанность налогоплательщиков «в течение четырех лет обеспечивать сохранность данных бухгалтерского и налогового учета...» [1].

Рассматривая регламентацию ведения налогового учета применительно к отдельным налогам, следует отметить имеющиеся существенные отличия (таблица 2).

Таблица 2 - Содержание налогового учета по отдельным налогам согласно НК РФ и взаимосвязь с бухгалтерским учетом

|

Наименование налога |

Понятие налогового учета |

Элементы системы налогового учета |

Взаимодействие с бухгалтерским учетом |

|

НДС |

Нет |

Да (счета- фактуры, книги продаж и покупок [4]) |

Отражение на счетах 19, 68 |

|

Налог на имущество организаций |

Нет |

Нет |

Полная зависимость. Рассчитывается на основании данных бухгалтерского учета (от первоначальной стоимости), кроме объектов, облагаемых на основе кадастровой стоимости. |

|

НДФЛ |

Нет |

Частично (п. 1 ст. 230 установлены требования к содержанию информации в регистрах налогового учета) |

Используются первичные документы |

|

Налог на прибыль организаций |

Да (ст. 313 НК РФ) |

Да (ст. 313, 314 и др. НК РФ) |

Используются первичные документы и регистры бухгалтерского учета |

Неопределенность с понятием налогового учета является важной проблемой, требующей скорейшего решения.

Правила налогового учета регламентированы менее жестко, чем правила бухгалтерского учета, и чаще всего предполагают некоторую вариативность. Например, правила начисления амортизации нелинейным способом в бухгалтерском и налоговом учете с 1 января 2009 г. резко отличаются. Однако большинство налогоплательщиков избегает использовать даже более благоприятные способы налогового учета, если это ведет к значительным расхождениям в налоговом и бухгалтерском учете [6].

По степени автономности налогового учета от бухгалтерского можно выделить такие способы организации налогового учета:

автономный налоговый учет – данная модель предполагает наличие независимой системы налогового учета, которая с бухгалтерским учетом не связана.

Система автономного налогового учета может быть выстроена только при условии автоматизации работы бухгалтера, когда для каждого вида операций разработан налоговый регистр, и при регистрации операции в бухгалтерском учете происходит автоматическое заполнение соответствующего налогового регистра. Полная параллельность позволяет при составлении налоговой отчетности пользоваться только регистрами налогового учета [7].

Автономный налоговый учет возможен и необходим на крупных производственных предприятиях с большим количеством работников, большим и разнообразным количеством объектов ОС, применением различных коэффициентов амортизации, большим разнообразием видов доходов и расходов, не принимаемых для целей исчисления налоговой базы. Различные правила признания доходов и расходов в бухгалтерском и налоговом учете позволяет частично снизить налоговые платежи в краткосрочной перспективе, например, за счет применения ускоренной амортизации; единовременного принятия расходов в налоговом учете и т.п.;

- налоговый учет на основе бухгалтерского учета, как правило, способ применяется большинством средних организаций. Суть подхода заключается в том, что ведется небольшое количество регистров налогового учета, в которых есть необходимость у данного предприятия, например, связанных с его специфической деятельностью.

В остальных случаях, где возможно применение регистров бухгалтерского учета, налоговая база рассчитывается на их основе. Модель характерна для организаций, в которых бухгалтерская и учетная политика достаточно близки, установлены одинаковые способы амортизации, списания МПЗ, и т.д. [11]

Можно сказать, что применение особенностей принятия расходов, предусмотренных Гл. 25 НК РФ, может незначительно снизить налог на прибыль, но при этом значительно увеличиваются трудозатраты и риски.

Информацию о прочих и внереализационных доходах, отраженную в бухгалтерском учете, можно скорректировать для целей налогообложения в таких регистрах, как, например, Корректировка выручки для целей налогообложения за I квартал 200_ года и Корректировка прочих доходов для целей налогообложения за I квартал 200_ года;

- расчет налоговой базы по налогу на прибыль полностью на основе регистров бухгалтерского учета – данный способ чаще применяется мелкими организациями, не ведущими производственную деятельность, оказывающими услуги либо занимающимися торговлей.

Составление каких-либо регистров налогового учета, кроме расчета налоговой базы, не является целесообразным, поскольку регистры бухгалтерского учета дают полную информацию о налоговой базе организации [8].

Данная модель предполагает максимальное сближение бухгалтерской и налоговой учетной политики, установление одинаковых способов амортизации ОС и НМА, списания МПЗ в производство, определения производственной себестоимости продукции. Тогда практически все операции, отраженные в бухгалтерском учете, будут без изменения участвовать в расчете налога на прибыль.

ПБУ 18/02 устанавливает правила формирования в бухгалтерском учете и порядок раскрытия в бухгалтерской отчетности информации о расчетах по налогу на прибыль, а также определяет взаимосвязь показателя, отражающего прибыль (убыток), исчисленного в порядке, установленном нормативно-правовыми актами по бухгалтерскому учету, и налоговой базы по налогу на прибыль за отчетный период, рассчитанной в порядке, установленном законодательством о налогах и сборах [4].

Таким образом, налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ).

1.2. Принципы и особенности организации налогового учета на предприятии

Рассматривая налоговый учет как важный инструмент всей налоговой системы, можно прийти к выводам, что анализ его принципов неотделим от правовых проблем общего состоянии налоговой системы. В той связи возникает необходимость углубленного исследования теоретических и практических аспектов организации и функционирования системы налогового учета как составной части налогового менеджмента на предприятии [9].

В соответствии с Налоговым кодексом РФ (далее НК РФ), ответственность за постановку, ведение и функционирование налогового учета лежит на налогоплательщике. Так же предприятия – налогоплательщики самостоятельно выбирают один из методов организации налогового учета: как самостоятельной автономной системы или как подсистемы, использующей и обрабатывающей данные бухгалтерского учета, выступающего в качестве базы [18].

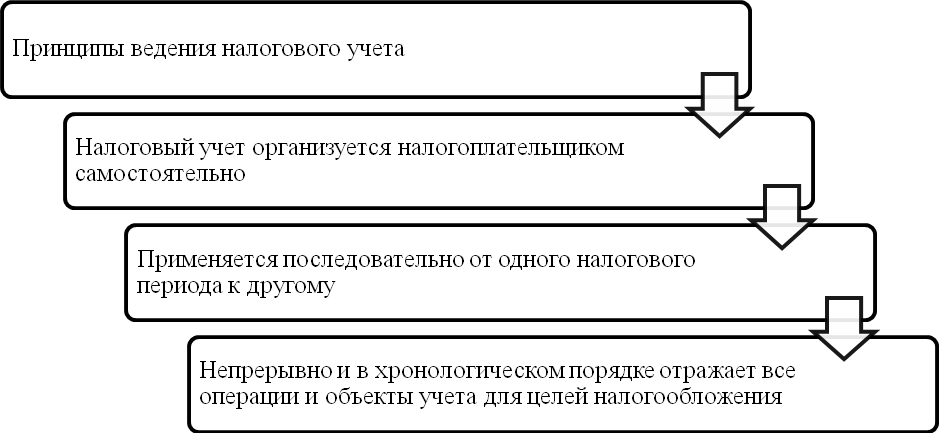

На рис. 2 представлены обобщенные основополагающие принципы ведения налогового учета.

Рис. 2. Принципы ведения налогового учета на предприятии

Для соблюдения вышеуказанных принципов налогового учета на предприятии необходимо определить ответственного специалиста.

Основная задача лиц, на которых возлагается ответственность за ведение налогового учета на предприятии заключается в точном определении категорий имущества, которое предполагается использовать именно для целей изготовления продукции, выполнения работ или оказании услуг.

Помимо этого важно помнить про категории персонала, так как их заработная плата так же подлежит включению в прямые расходы хозяйствующего субъекта.

В случае допущения ошибки, необходимо производить перерасчет налоговой базы, а, следовательно, возникает необходимость в погашении задолженности перед бюджетом (в случае, если налоговая база была занижена).

Занижение базы может быть вызвано ошибочным включением прямых расходов в состав косвенных, после чего они списываются на уменьшение налоговой базы, не зависимо от объемов продажи готовой продукции, выполненных работ или оказанных услуг и от объемов незавершенного производства [10].

На любом предприятии организация налогового учёта начинается с разработки порядка ведения данного учёта. Этот порядок закрепляется в приказе об учётной политике организации для целей налогообложения.

В первую очередь, при формировании учетной политики необходимо установить и обосновать основные аспекты налогового учета:

- Основные способы ведения налогового учета.

- Принципы и порядок организации налогового учета всех видов деятельности, осуществляемых налогоплательщиком.

- Формы аналитических регистров.

- Порядок организации налогового учета, в целом.

- Законодательно правила применения учётной политики для целей налогообложения регламентированы [21].

Налогоплательщик, в свою очередь, обязан применять учетную политику с момента государственной регистрации и до ликвидации. Однако, в период деятельности организации учетная политика для целей налогообложения может изменяться. К этому может привести ряд обстоятельств:

- Способы учета были усовершенствованы в организации.

- Произошло масштабное преобразование условий деятельности организации.

- Законодательство о налогах и сборах претерпело изменения, не позволяющие использовать принятую учетную политику для целей налогообложения и требующие ее корректировки.

Налогоплательщики в своей деятельности вправе выбирать для себя, какой из способов ведения налогового учета будет наиболее удобен для них. Рассмотрим, какими способами может осуществляться ведение налогового учета на предприятии [11].

Прежде чем выбрать наилучший способ ведения налогового учета необходимо определиться с принципиальными возможностями по ведению налогового учета. Существуют следующие принципиально различающиеся между собой методики ведения налогового учета [22]: параллельная двойная запись; налоговый План счетов; субсчета и аналитические признаки; резервирование.

Рассмотрим более подробно каждую из перечисленных выше методик. Из-за того, что не только данные первичных документов, но и различные промежуточные и итоговые показатели время от времени нужно из бухгалтерского учета «перебрасывать» в налоговый и обратно, разумно налоговый учет вести методом двойной записи, как и бухгалтерский.

Для ведения налогового учета методом двойной записи сначала следует разработать план счетов налогового учета. В качестве плана счетов налогового учета целесообразно использовать рабочий план счетов бухгалтерского учета. Если же для каких-либо показателей налогового учета не будет соответствующих счетов бухгалтерского учета, то, по мере необходимости, к некоторым из счетов налогового учета открывать субсчета с необходимыми свойствами. Налогооблагаемая прибыль должна при этом автоматически формироваться на счете 99 «Прибыли и убытки» плана счетов налогового учета [12].

Налоговую информацию можно кодировать при помощи счетов бухгалтерского учета, но можно разработать отличные от них счета налогового учета, которые соответственно составят План счетов налогового учета. Счета налогового учета будут иметь иные наименования и номера, чем счета бухгалтерского учета, - иначе никакого смысла в их разработке нет, что приведет к появлению новой корреспонденции счетов [18].

Первые два рассмотренных варианта ведения налогового учета предполагают, с теми или иными небольшими различиями, параллельное ведение двух информационных массивов. Однако стремление к оптимальной структуре баз данных налагает запрет на дублирование идентичных данных: при необходимости вести отдельный от бухгалтерского налоговый учет - а исходят именно из этого - регистрироваться должны лишь отличия первого массива от второго.

Метод «субсчета и аналитические признаки» не является универсальны. Он идеально подходит только для тех ситуаций, когда величина показателя для целей налогового учета меньше, чем для целей бухгалтерского учета. Но указанная тенденция не является законом. Иногда происходит обратное: например, расходы для целей бухгалтерского учета относятся на операционную деятельность, а расходы для целей налогообложения, поскольку в налоговом учете понятие операционных расходов вообще отсутствует, относятся на внереализационную деятельность [6].

В этом случае метод «субсчета и аналитические признаки» оказывается бессилен. Бухгалтеру ничего не остается, как прибегнуть к внесистемному учету: в случаях превышения показателя для целей налогообложения отражать эту величину, к примеру, на забалансовом счете, Это плохо, но, тем не менее, основной недостаток предыдущих методов оказывается благополучно изжит; отражаются лишь отличия налоговых данных от данных бухгалтерских, поэтому информационный массив не дублируется.

Данные налогового учета могут формироваться на основе информации на счетах бухгалтерского учета. Этот вариант является наименее затратным для предприятия и обеспечивает максимальную интеграцию бухгалтерского и налогового учета [13].

Так как регистры налогового учета составляются на основе первичных документов бухгалтерского учета, работники бухгалтерской службы могут самостоятельно вести налоговый учет.

Следовательно, образование отдельного структурного подразделения в бухгалтерии для организации и ведения налогового учета нецелесообразно. Однако, применение данного способа возможно лишь при совпадении порядка и группировки отражения объектов учета и хозяйственных операций.

Бухгалтерский и налоговый учет могут вестись в параллельном режиме, с использованием комбинированных регистров. Накопление информации для определения налоговой базы по налогу на прибыль происходит только с помощью регистров налогового учета [14].

Преимуществом этого варианта ведения учета является формирование налоговой базы непосредственно из налоговых регистров. Поскольку регистры формируются непосредственно по первичным учетным документам, значительно сокращается вариант допущения ошибок в налоговом учете. Однако такой способ приводит к дублированию учетной работы и увеличению объемов документов [23].

Кроме того, данный вариант предполагает организацию специальной службы, которая будет заниматься всеми вопросами, связанными с налогообложением.

Еще один способ предполагает ведение налогового учета по правилам налогового законодательства, предоставляющего больше свободы, чем бухгалтерское. Предприятие самостоятельно организует налоговый учет, обычно с использованием аналитических регистров, в которых ведутся записи налогового учета по правилам бухгалтерии.

Применение такого независимого и самостоятельного налогового учета нецелесообразно на средних и крупных предприятиях. Это требует огромных финансовых затрат, поскольку необходимым становится создание специальных структурных подразделений и привлечение высококвалифицированных специалистов в области налогового учета.

Подобный подход к организации налогового учета на предприятии должен сопровождаться абсолютно новым графиком документооборота, новым порядком обработки и хранения первичных документов и другими подходами к ведению учёта [6].

При выборе способа ведения учета необходимо обратить внимание не только на их достоинства и недостатки.

Кроме того, организации необходимо помнить об основной цели ведения налогового учёта - правильном формировании налоговой базы по налогам.

Любое предприятие в своей деятельности должно составлять адекватную налоговую отчетность и планомерно отчислять налоговые платежи в бюджет. При отсутствии такой стратегии, организация не сможет стабильно развиваться и функционировать [22].

Законодательство с каждым годом ужесточает наказания за неисполнение и несвоевременное исполнения своих обязательств перед бюджетом, поэтому именно от верной и рациональной организации налогового учета зависит деловая репутация предприятия и его финансовое благополучие без соответствующих споров и конфликтов с государством.

Правила налогового учета отличаются от правил бухгалтерского учета в основном тем, что принимают какие-либо расходы для целей налогообложения частично либо полностью исключаются из налоговой базы. Это означает, что различие между бухгалтерскими и налоговыми показателями лишь численные. Если даже какой-либо объект присутствует для одних целей и отсутствует для других, то различия все равно можно рассматривать как численные: стоимость объекта в одном случае равняется нулю, а в другом не равняется нулю. Таким образом, резервирование вполне пригодно в качестве методики налогового учета [15].

Суть резервирования состоит в применении так называемых контрарных счетов. В зависимости от того, какому счету противостоит контрарный, он называется либо контрактавиым (если противостоит активному счету), либо контрпассивным (если противостоит пассивному счету). Различия между бухгалтерским и налоговым учетом сводятся к различной оценке одних и тех же объектов, потому резервирование может быть взято за основу при разработке методики налогового учета. Приняв за базовую величину стоимость объекта, определяемую в соответствии с правилами бухгалтерского учета, должны получить на контрарном счете разницу между «бухгалтерской» стоимостью объекта и его «налоговой» стоимостью [7].

Несомненно, что все рассмотренные варианты ведения налогового учета не исчерпываются. У каждого из перечисленных способов есть свои достоинства и недостатки. Выбор же зависит от конкретной хозяйственной ситуации в хозяйствующем субъекте.

Таким образом, налоговый учет существует с одной единственной целью – правильно определить момент возникновения налоговых обязательств, правильно отнести доходы и вычеты по отчетным периодам и получить ту сумму налога, которая должна быть оплачена в бюджет в срок, установленный законодательством.

2. Современное состояние системы налогового учета

2.1. Сущность системы налогового учета

Налоги как элемент финансового механизма присутствуют в том или ином виде в любой системе финансовых отношений. При этом не каждая система налогообложения должна сопровождаться наличием системы налогового учета.

Система налогового учета может возникнуть при соблюдении первого или обоих условий [16]:

- такая система должна быть востребована государством (для исполнения, например, информационной или контрольной функций на уровне общегосударственных финансов);

- такая система должна быть востребована хозяйствующим субъектом (чаще всего, для исполнения учетной функции).

Следует отметить, что второе условие является вторичным по отношению к налоговой политике государства (первое условие), так как именно государство устанавливает «правила игры» по вопросам исчисления и уплаты налогов, и эти правила будут обязательными для исполнения налогоплательщиками.

Таким образом, система налогового учета станет необходимостью для предприятия только в случае прямого указания действующего налогового законодательства на обязанность по ведению таких налоговых регистров или в случае, когда налоговое законодательство содержит усложненный порядок расчета налоговой базы для исчисления суммы налога, и предприятие вынуждено применять специальные регистры для накопления, учета и систематизации данных - налоговые регистры [4].

Проанализируем функции системы налогового учета.

Регулирующая функция системы налогового учета может проявляться в классическом типе финансовой политики, так как система налогового учета является неотъемлемой частью эффективно действующей системы налогообложения и в таком качестве содействует в исполнении регулирующей функции налогов. Однако следует помнить, что в данной функции система налогового учета востребована лишь в случае, когда процесс государственного регулирования с применением налоговых инструментов затрагивает такие сложные и трудоемкие в учете элементы налогообложения, как налоговая база, объект обложения и др.

Информационная функция системы налогового учета не характерна для классического типа финансовой политики, так как косвенные и имущественные налоги отличает относительная несложность исчисления и уплаты. Соответственно, такой тип финансовой политики государства, который направлен на преимущественное использование косвенных и имущественных налогов, не нуждается в применении специальных налоговых правил учета объектов налогообложения, и в большей степени ориентирован на использование других источников информации - как правило, это данные бухгалтерского учета [17].

Контрольная функция системы налогового учета слабо проявляется в классическом типе финансовой политики.

Следует отметить, что задача осуществления контроля за правильностью исчисления и уплаты налогов всегда стоит перед государством, какую бы финансовую политику оно не проводило.

Однако различные финансовые механизмы, обусловленные различными типами финансовой политики, могут использовать различные инструменты налогового контроля. Решение вопроса, использовать или нет такой дополнительный контрольный инструмент, как регистры налогового учета, зависит от двух факторов [18]:

- развитость действующей системы налогообложения, проработанность налогового законодательства с точки зрения недопущения применения различных схем уклонения от уплаты налогов;

- сложность в исчислении и взимании основных налогов.

Учетная функция системы налогового учета также не свойственна классическому типу финансовой политики.

Учетная функция системы налогового учета, которая проявляется непосредственно в сборе и обработке данных, необходимых для исчисления и уплаты налогов, возникает лишь в случае прямого указания на такую обязанность налогоплательщиков в налоговом законодательстве и/или по желанию предприятия при наличии сложных процедур расчета налоговой базы по налогам [8].

Объективно для классической модели финансовой политики, характеризующейся несложными в исчислении косвенными и имущественными налогами, не возникает потребности ни у государства, ни у хозяйствующих субъектов в ведении системы налогового учета.

Если рассматривать процесс организации системы налогового учета, он представляет собой [16]:

- определение и систематизацию всех налогов и сборов, по исчислению и уплате которых у предприятия возникает обязанность;

-определение круга ответственных лиц за реализацию функционирования системы, их полномочий, обязанностей, административной ответственности за допущенные нарушения, а так же системы мотивирующих средств в случае достижения установленных показателей, перевыполнении плана, проявления активной позиции в достижении цели предприятия и стратегии развития или положительных результатов работы;

-закрепление методики и принципов ведения налогового учета на конкретном предприятии в учетной политике для целей налогообложения и составление правил подготовки налоговой отчетности;

-составление налогового календаря предприятиях по видам уплачиваемых налогов, их сумме, срокам оплаты и сдачи отчетности и разработка графика документооборота;

-определение и анализ ряда показателей, которые прямо или косвенно воздействуют на изменение налоговой базы, выявление факторов и причин, которые воздействуют на появление отклонений фактических результатов от плановых значений;

-определение критериев систематизации показателей в регистрах налогового учета, а также порядка ведения учета, формирования и отражения в регистрах информации об объектах учета;

- разработка налоговых регистров, определение способа ведения учета: на основе бухгалтерского (финансового) или раздельное формирование показателей.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому [19].

Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя. При этом налоговые и иные органы не вправе устанавливать для налогоплательщиков обязательные формы документов налогового учета [20].

Из данных налогового учета должно быть ясно [11]:

- как определяются доходы и расходы;

- как определяется доля расходов, учитываемых при налогообложении в отчетном периоде;

- какова сумма остатка расходов (убытков), подлежащих включению в расходы в следующих отчетных периодах;

- как формируется сумма резервов;

- каков размер задолженности перед бюджетом по налогу на прибыль.

Данные налогового учета подтверждают первичные документы (в том числе и бухгалтерская справка), расчеты налоговой базы и аналитические регистры налогового учета. Содержание данных налогового учета является налоговой тайной [21].

Система документирования налогового учета аналогична системе регистрации при ведении бухгалтерского учета. В соответствии со статьей 313 НК РФ подтверждением данных налогового учета являются следующие документы [1].

1. Первичные учетные документы (включая справку бухгалтера), служащие основанием ведения бухгалтерского учета, а также документы, предусмотренные для оформления операций законодательством о налогах и сборах.

2. Аналитические регистры налогового учета – это измененные регистры бухгалтерского учета либо самостоятельные регистры, которые формируются и ведутся по аналогии с регистрами бухгалтерского учета, но без применения двойной записи.

3. Расчет налоговой базы можно представить как документ синтетического налогового учета, аналогичный по функциям синтетическим регистрам бухгалтерского учета, таким как главная книга, журналы-ордера.

Аналитические регистры налогового учета представляют собой сводные формы систематизации данных налогового учета за отчетный (налоговый) период, без распределения (отражения) по счетам бухгалтерского учета. На основании этой информации, систематизированной и обобщенной в регистрах, составляют расчет налоговой базы.

Каждый регистр должен содержать обязательные реквизиты [22]:

- наименование;

- период (дата) составления;

- измерители операции в натуральном (если это возможно) и денежном выражении;

- наименование хозяйственных операций;

- подпись (расшифровка подписи) лица, ответственного за составление регистра.

Формирование данных налогового учета предполагает непрерывность отражения в хронологическом порядке объектов учета для целей налогообложения (в том числе операций, результаты которых учитываются в нескольких отчетных периодах либо переносятся на ряд лет).

Таким образом, наблюдаемое в настоящее время выделение налогового учета в самостоятельную учетную систему является объективным фактором, характерным для современного типа финансовой политики государства.

Система налогового учета служит обеспечению порядка первичной регистрации фактов хозяйственной деятельности, систематизации фактов и формированию показателей налоговой декларации.

2.2. Методологические подходы к формированию системы налогового учета на предприятии

Для того, чтобы грамотно организовать систему функционирования налогового учета в рамках экономического субъекта, рекомендуется создать концепцию, которая включает в себя основные теоретические принципы ведения налогового учета и составления отчетности. Другими словами, в ней должны содержаться положения, касающиеся организации системы налогового учета, предложенные НК РФ и выбранные организацией конкретные методы и способы учета доходов и расходов, порядок их признания, выбор объекта налогообложения и т.д. [23]

Выбранные налогоплательщиком формы и способы ведения налогового учета зависят от ряда факторов: методы ведения бухгалтерского (финансового) учета, система обработки учетных данных и информационная система, количество хозяйственных операция, которые должны быть отражены в учете для целей налогообложения. Данная концепция разрабатывается в зависимости от финансово-хозяйственной деятельности конкретного предприятия и его учетной системы. Сформированная концепция будет представлять собой учетную политику для целей налогообложения.

После разработки специалистом учетной политики для целей налогообложения необходимо обратить внимание на модели формирования первичных документов. Выделяют два способа [15]:

1.Внесение изменений в отношении налогообложения в уже действующие первичные документы. При данном способе документы составляются по тем же формам, что и в бухгалтерском (финансовом) учете в выделением дополнительных граф, где будут представлена информация для целей налогового учета.

2. Разработка и применения специальных карточек налогового учета. В этом случае, специалист составляет новые формы, куда будут заноситься данные налогового учета.

Помимо разработки форм первичных документов, необходимо предусмотреть и перечень применяемых регистров синтетического и аналитического налогового учета в соответствии с требованиями НК РФ: они должны содержать сведения, которые подлежат отражению в налоговых декларациях по налогам, уплачиваемым предприятием.

При этом, данные регистров налогового учета должны быть сопоставимы и взаимосвязаны с внутренними учетными документами, что обусловлено необходимостью формирования достоверной и полной информации о всех бизнес-процессах экономического субъекта, которые могут стать базой для налогового планирования и прогнозирования.

Большая часть регистров налогового учета заполняется на основе аналитических или синтетических ведомостей бухгалтерского учета, журналов – ордеров, карточек по отдельным счетам и других регистров бухгалтерского учета. Для заполнения данными налоговых регистров и налоговых декларации система налогового учета должна использовать следующие инструменты формирования налоговых показателей [25]:

-справочники аналитического учета к синтетическим счетам бухгалтерского учета;

-алгоритмы расчетов сумм, подлежащих налогообложению (расчетные таблицы);

-забалансовые счета, где отражаются данные налогового учета.

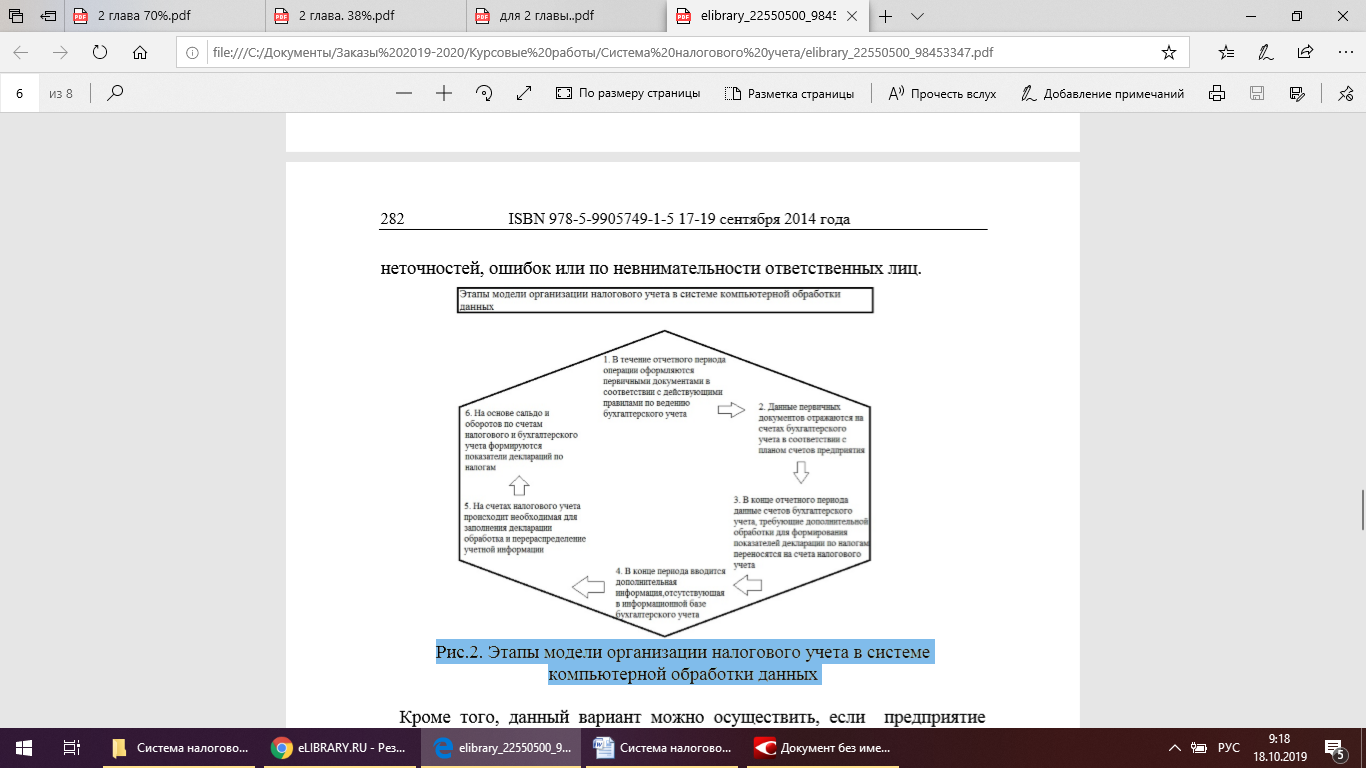

В процессе организации и внедрения системы налогового учета на предприятии должны быть решены некоторые технические вопросы по ведения учета: формирование данных налогового учета в отдельной программе или в единой базе данных вместе с бухгалтерским учетом (рекомендуется малым или средним предприятиям).

В зависимости от индивидуальных особенностей каждого экономического субъекта возможно применение одного из вариантов. Модель процесса организации налогового учета в системе компьютерной обработки данных на базе специального программного обеспечения может содержать следующие основополагающие этапы, представленные на рис. 3.

Рис. 3. Этапы модели организации налогового учета в системе компьютерной обработки данных

При выборе способа ведения налогового учета, могут быть рассмотрены три альтернативных варианта, которые представлены ниже с выделением их положительных и отрицательных сторон [24]:

1. Ведение обособленного налогового учета. Такой вариант организации налогового учета подразумевает полную независимость от данных регистров бухгалтерского (финансового) учета. Так, при построении системы налогового учета принцип двойной записи используется с применением Плана счетов налогового учета и разработкой соответствующих налоговых проводок.

Такой вариант является весьма трудоемким, так как налоговый учет представлен в виде автономной системы и полностью абстрагирован от традиционного бухгалтерского (финансового) учета.

К преимуществам метода можно отнести объективность данных налогового учета, а к недостаткам – трудоемкость работы, возможное расхождение с данными бухгалтерского учета из-за допущения неточностей, ошибок или по невнимательности ответственных лиц.

Кроме того, данный вариант можно осуществить, если предприятие среднее или крупное и присутствует отдел налогового учета в рамках действующей бухгалтерии.

Помимо вышеперечисленных недостатков, следует отметить, что в современных условиях этот способ не является актуальным, поскольку налоговый учет не может функционировать без взаимодействия с финансовым из-за наличия множества методических и документальных связей между ними. Более того, бухгалтерский и налоговый учет на предприятии - предмет ведения одних и тех же специалистов. Следовательно, налоговый учет является составной частью бухгалтерского учета, как финансовый и управленческий.

2. Подвидом предыдущего способа является организация налогового учета по принципу «приход-расход» путем ведения книги доходов и расходов (схоже с упрощенной системой ведения бухгалтерского учета на малых предприятиях).

Такой метод подходит лишь для небольших организаций, где объем операций невелик и определение доходов и расходов по кассовом методом разрешено и не составляет труда.

Однако на других предприятиях, которые не принадлежат к той группе налогоплательщиков, которым разрешено использовать кассовый метод учета доходов и расходов, применение такой системы практически невозможно.

3. Ведение объединенного учета. Способ предполагает интегрированное ведение бухгалтерского учета, в соответствии в требованиями налогового учета с отражением расходов на счетах рабочего плана счетов. К недостаткам варианта относится возможность допущения ошибок вследствие расхождения требований налогового и бухгалтерского учета, определения нормируемых расходов. Однако такой способ экономически оправдан на малых предприятиях, где определение налоговой базы для исчисления сумм налога не является трудоемким процессом, так как содержит небольшое количество показателей и классификаций;

4. Ведение смешанного учета. Данный способ представляет собой промежуточный вариант, при котором часть учетной работы производится в традиционных регистрах бухгалтерского учета и отражается на счетах рабочего плана счетов, а регистры налогового учета используются для перегруппировки данных бухгалтерского учета в соответствии с требованиями главы 25 НК РФ «Налог на прибыль» [1].

Такая система налогового учета рекомендована ФНС России и ее основой выступают регистры промежуточных расчетов, которые предназначены для отражения и хранения информации о порядке проведения налогоплательщиком расчетов промежуточных показателей, необходимых для формирования налоговой базы в порядке, предусмотренном главой 25 НК РФ [1].

Промежуточные показатели не отражаются отдельными строками в декларациях, а лишь необходимы для расчета обобщающих показателей. Такой вариант является наиболее оптимальным, так как в налоговый учет дополняет бухгалтерский и образует единым механизм [9].

Использование такого варианта позволяет, не прибегая к построению и использованию параллельной учетной системы, на основе отдельных выборочных данных бухгалтерского учета определить объект налогообложения и исчислить сумму налога к уплате [15].

Следует отметить, что, сравнивая с другими вариантами, в данном способе весь объем учетной работы сокращается в разы, поскольку итоговые данные большей части расчетов уже произведены в финансовом учете и не требуют пересчета для налогового.

Другими словами, отсутствует необходимость дублирования одинаковых учетных операций. Единственный недостаток метода - получение необходимых налоговых данных по таким объектам учета, требования по которым в бухгалтерских стандартах и налоговом кодексе не совпадают.

Итак, налогоплательщик должен самостоятельно выбрать один из вышеперечисленных способов ведения учета. Следует отметить тот факт, что существенным минусом законодательства, а именно НК РФ, является отсутствие единой концепции, методологии ведения учета, системы обобщения информации и форм, в которых она должна быть отражена: в нормативно-правовых актах следует определить состав счетов для обобщения налоговой информации и их взаимосвязи, а так же разработать единые формы налоговых регистров [16].

Таким образом, при грамотном построении системы налогового учета и обеспечении ее бесперебойного и эффективного функционирования, на предприятии станет возможным:

- оперативно получать информацию о состоянии налоговых расчетов, своевременности и полноты их уплаты, сдачи отчетности и т. д.;

-подготовить базу для принятия оперативного и правильного управленческого решения по вопросам, связанным с налогообложением;

- проведение процедур оптимизации налогообложения;

- минимизация налоговых и финансовых рисков при налогообложении.

Следует помнить, что грамотно организованный бухгалтерский и налоговый учет предотвратит возникновение возможных ошибок, которые в будущем приведут к штрафным санкциям или неудовлетворительным результатам камеральной или выездной проверки налоговым органом, что может оказать отрицательное влияние на финансовое состояние хозяйствующего субъекта.

ЗАКЛЮЧЕНИЕ

Налоговый учет – это система обобщения информации для определения налоговой базы по налогу на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным НК РФ (ст. 313 НК РФ).

Понятие налогового учета является сравнительно новым для отечественной системы законодательного регулирования деятельности хозяйствующих субъектов. Необходимость обособленного формирования данных о размере налоговой базы возникла одновременно с появлением различий в нормативном регулировании группировки и детализации данных для целей бухгалтерского учета и для целей налогообложения.

В связи с этим перед предприятиями встала необходимость в организации налогового учета и контроля правильности осуществления расчетов по налогу на прибыль таким образом, чтобы, с одной стороны, выполнить требования законодательства, а с другой - минимизировать обусловленные этим издержки.

Налоговый учет существует с одной единственной целью — правильно определить момент возникновения налоговых обязательств, правильно отнести доходы и вычеты по отчетным периодам и получить ту сумму налога, которая должна быть оплачена в бюджет в срок, установленный законодательством.

Наблюдаемое в настоящее время выделение налогового учета в самостоятельную учетную систему является объективным фактором, характерным для современного типа финансовой политики государства.

Система налогового учета служит обеспечению порядка первичной регистрации фактов хозяйственной деятельности, систематизации фактов и формированию показателей налоговой декларации.

В настоящее время перед предприятиями - налогоплательщиками остро стоит проблема выбора между двумя принципиально различными подходами: организации: налогового учета как самостоятельной автономной системы и как подсистемы, использующей и обрабатывающей данные бухгалтерского учета, выступающего в качестве базовой системы.

Система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, т. е. применяется последовательно из одного учетного периода к другому. Порядок ведения налогового учета устанавливается налогоплательщиком в учетной политике для целей налогообложения, утверждаемой соответствующим приказом (распоряжением) руководителя [1]. Цель налогового учета определена в НК РФ - формирование полной и достоверной информации о порядке учета в целях налогообложения осуществляемых налогоплательщиком хозяйственных операций.

При грамотном построении системы налогового учета и обеспечении ее бесперебойного и эффективного функционирования, на предприятии станет возможным:

- оперативно получать информацию о состоянии налоговых расчетов, своевременности и полноты их уплаты, сдачи отчетности и т. д.;

-подготовить базу для принятия оперативного и правильного управленческого решения по вопросам, связанным с налогообложением;

- проведение процедур оптимизации налогообложения;

- минимизация налоговых и финансовых рисков при налогообложении.

Следует помнить, что грамотно организованный бухгалтерский и налоговый учет предотвратит возникновение возможных ошибок, которые в будущем приведут к штрафным санкциям или неудовлетворительным результатам камеральной или выездной проверки налоговым органом, что может оказать отрицательное влияние на финансовое состояние хозяйствующего субъекта.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 № 146-ФЗ (ред. от 29.09.2019) // Российская газета. - N 148-149. - 06.08.1998.

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 29.09.2019) // Собрание законодательства Российской Федерации. - 07.08.2000. - N 32. - Ст. 3340.

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 02.08.2019) // Собрание законодательства РФ, 03.08.1998, N 31, ст. 3823.

- Бодрова Т.В. Налоговый учет и отчетность: Учебное пособие / Т.В. Бодрова. - М.: Дашков и К, 2016. - 472 c.

- Бозина О.П. Организация системы налогового учета на предприятии // Международный бухгалтерский учет. - 2016. - № 2 (200). - С. 13-18.

- Вещунова Н.Л. Бухгалтерский и налоговый учет: Учебник / Н.Л. Вещунова. - М.: Проспект, 2017. - 848 c.

- Ворожбит О.Ю. Налоги и налогообложение. Налоговая система РФ: Учебное пособие / О.Ю. Ворожбит, В.А. Водопьянова. - М.: Риор, 2016. - 160 c.

- Дадашев А.З. Налоги и налогообложение в Российской Федерации: Учебное пособие / А.З. Дадашев, Д.А. Мешкова, Ю.А. Топчи. - М.: Юнити, 2018. - 175 c.

- Дадашев А.З. Налоги и налогообложение в РФ: Учебное пособие / А.З. Дадашев. - М.: Вузовский учебник, 2019. - 496 c.

- Евстигнеев Е. Налоги и налогообложение: Учебное пособие / Е. Евстигнеев. - СПб.: Питер, 2017. - 576 c.

- Ефремова Е.А. Налоговый учет на предприятии // Наука и мир. - 2016. - №7. - С. 8-11.

- Иванова Н.В. Налоги и налогообложение: Учебное пособие / Н.В. Иванова. - Рн/Д: Феникс, 2018. - 384 c

- Косенкова Ю.Ю., Турбина Н.М., Черемисина Н.В., Черемисина Т.Н. Основы теории налогов и налогового законодательства: учебное пособие // Тамбов: Издательский дом ТГУ им. Г.Р. Державина, 2016. – 146 с.

- Кругляк З.И. Налоговый учет и отчетность в современных условиях: Учебное пособие / З.И. Кругляк, М.В. Калинская. - М.: Инфра-М, 2017. - 158 c.

- Кругляк З.И. Налоговый учет: Учебное пособие / З.И. Кругляк. - Рн/Д: Феникс, 2017. - 384 c.

- Кувалдина Т.Б., Гончаренко Л.Н., Нагибнева Ю.О. Об организации налогового учета на предприятии // Сибирский экономический журнал. - 2015. - № 1. - С. 43-48.

- Лыкова Л.Н. Налоги и налогообложение: Учебник и практикум для СПО / Л.Н. Лыкова. - Люберцы: Юрайт, 2016. - 353 c.

- Малис Н.И. Налоговый учет и отчетность: Учебник и практикум для академического бакалавриата / Н.И. Малис, Л.П. Грундел, А.С. Зинягина. - Люберцы: Юрайт, 2016. - 341 c.

- Малис Н.И. Налоговый учет: Учебное пособие / Н.И. Малис, А.В. Толкушкин. - М.: Магистр, 2018. - 351 c.

- Мешкова Д.А. Налогообложение организаций в Российской Федерации: Учебник для бакалавров / Д.А. Мешкова, Ю.А. Топчи. - М.: Дашков и К, 2016. - 160 c.

- Молькина А.А., Рыжков А.О. Организация налогового учета на предприятии // Актуальные направления научных исследований XXI века: теория и практика. - 2014. - №5-3. - С. 401406.

- Нестеров Г.Г. Налоговый учет: Учебник / Г.Г. Нестеров, А.В. Терзиди. - М.: Рид Групп, 2016. - 304 c.

- Нечитайло А.И. Бухгалтерский и налоговый учет прибыли / А.И. Нечитайло. - СПб.: Юрид.центр Пресс, 2018. - 326 c.

- Саяпина Е.Д., Кулакова Ю.В., Крыцина Н.Н. Организация налогового учета на предприятии // Успехи в химии и химической технологии. - 2019. - Т. 23. - № 12 (105). - С. 17-20.

- Цыденова, Э.Ч. Бухгалтерский и налоговый учет: Уч. / Э.Ч. Цыденова, Л.К. Аюшиева. - М.: Инфра-М, 2018. - 128 c

- Соотношение права и закона (Теоретические основы изучения права и закона)

- налоговая система рф и проблемы ее совершенствования (Теоретические основы построения налоговой системы)

- Юридическая ответственность (ПОНЯТИЕ И ОСНОВНЫЕ ПРИЗНАКИ ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ)

- Юридическая ответственность (ХАРАКТЕРИСТИКА ЮРИДИЧЕСКОЙ ОТВЕТСТВЕННОСТИ КАК ПРАВОВОЙ КАТЕГОРИИ)

- Процессор персонального компьютера. Назначение, функции, классификация процессора (История развития)

- Организация бухгалтерского учета на предприятии (Значение и основные предпосылки рациональной организации бухгалтерского учета и его аппарата)

- Понятие правонарушения (Понятие, состав и признаки правонарушений)

- Основные функции в системе менеджмента (Анализ реализации функций управления в ООО «Альянс»)

- Человеческий фактор в управлении организацией (Теоретические основы человеческого фактора в управлении организацией)

- Учет труда и заработной платы (Теоретические основы учета труда и заработной платы)

- Понятия и признаки государства (Понятие государства с позиции теории государства и права)

- Формирование группового поведения в организации