Годовая бухгалтерская отчетность организации: состав, характеристика и взаимосвязь форм отчетности (Взаимосвязь форм бухгалтерской отчетности на предприятии)

Содержание:

ВВЕДЕНИЕ

В современной рыночной экономике, как в Российской Федерации, так и на международном уровне невозможно представить государство без экономических субъектов (предприятий).

Деятельность любой фирмы должна приносить пользу, как для ее владельца, так и для потребителя, и для государства в целом.

Основным критерием организации служит то, что она должна вести открытую деятельность, достоверно и в полном объеме отражать данные, для всех заинтересованных пользователей.

Предприятие при осуществлении своего рода деятельности не редко сталкивается с проблемами ведения и анализа учета показателей своей деятельности, это связано с тем, что оно взаимодействует с экономическими субъектами разной отрасли. В связи с этим появляется необходимость в разработке определенных систем, принципов, методов и приемов регулирования финансовых ресурсов, направленных на достижение стратегических и тактических целей организации.

Основное предназначение бухгалтерской финансовой отчетности, заключается в предоставлении информации в первую очередь руководителям, а во вторую органам власти и заинтересованным лицам о положении организации. Умение анализировать финансовую отчетность организации дает возможность пользователям делать выводы о результатах организации, а именно какие затраты она несет, какие доходы при этом получает, использует ли в своей деятельности инвестиционную политику, каким образом идет привлечение денежных средств, какие активы и пассивы имеются на отчетную дату составления и так далее.

Актуальность темы: годовая бухгалтерская отчетность организации: состав, характеристика и взаимосвязь форм отчетности, заключается в том что в современной экономике на предприятиях в основном применяется финансовый учет показателей деятельности организации, но не каждый руководитель или управленческий менеджер организации может правильно оценивать финансовое положение организации и находить на основании финансовой отчетности пути решения задач связанных с повышением эффективности фирмы.

Объектом данной работы выступает бухгалтерский учет организации.

Предметом работы является годовая бухгалтерская отчетность предприятия.

Цель данной курсовой работы – теоретически исследовать финансовый учет, в системе годовой финансовой отчетности предприятия, рассмотреть его виды, дать характеристику каждой отчетности, определить взаимосвязь на основе изучения научной и специализированной литературы.

Задачи, которые мы ставим перед собой:

- изучить нормативное регулирование, состав, формы бухгалтерской (финансовой) отчетности;

- рассмотреть основные понятия и элементы бухгалтерской отчетности;

- определить основные функции и виды бухгалтерской отчетности;

- рассмотреть взаимосвязь форм бухгалтерской отчетности на предприятии;

- проанализировать бухгалтерский финансовый учет организации;

- определить основные источники формирования годовой бухгалтерской отчетности;

- провести анализ годовой финансовой отчетности исходя из данных организации

1. Теоретические аспекты бухгалтерской финансовой отчетности на предприятии

1.1 Основные понятия и элементы бухгалтерской отчетности

Целью образования коммерческой фирмы является получение прибыли путем создания благ. Многообразие типов предприятий обусловлено желанием людей обеспечить наиболее выгодные и безопасные формы создания, распределения и обмена благ и стремление повысить эффективность деятельности предприятия. [5, с. 31]

Далее рассмотрим и дадим определение бухгалтерскому учету и бухгалтерской отчетности.

Бухгалтерский учет - формирование документированной систематизированной информации об объектах, предусмотренных настоящим Федеральным законом, в соответствии с требованиями, установленными настоящим Федеральным законом, и составление на ее основе бухгалтерской (финансовой) отчетности. [1]

Бухгалтерская (финансовая) отчетность - информация о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, систематизированная в соответствии с требованиями, установленными настоящим Федеральным законом. [1]

Бухгалтерская (финансовая) отчетность является основным из направлений бухгалтерского учета.

К объектам, которые согласно законодательству РФ должны вести бухгалтерский учет и составлять отчетность, относятся:

- коммерческие и некоммерческие организации;

- государственные органы и органы местного самоуправления;

- органы управления государственных внебюджетных фондов и территориальных государственных внебюджетных фондов;

- Центральный банк Российской Федерации;

- филиалы, представительства и другие структурные подразделения организаций, созданных в соответствии с законодательством иностранных государств на территории РФ;

- международные организации на территории РФ. [10, c. 7]

Современный бухгалтерский учет занимает одно из главных мест в системе управления организацией. Он должен отвечать требованиям международных стандартов, удовлетворять потребностям внутренних и внешних пользователей информации, выявлять резервы повышения эффективности производства и быть «языком бизнеса». Очевидно, что для удовлетворения перечисленных выше требований необходимо использовать различные методы сбора, обработки и отражения информации. В экономически развитых странах эта проблема решена благодаря делению всей системы бухгалтерского учета на две подсистемы финансовую и управленческую. [6, c. 4]

Для финансового и управленческого учета используется единый массив первичных данных. Они составляют одно целое, пересекаясь в области учета затрат и калькулирования себестоимости продукта, т.е. в области производственного учета. Очень часто понятия производственного и управленческого учета считают синонимами. Но необходимо отметить, что управленческий учет все-таки шире. Он занимается не только накоплением и анализом данных о производственных и непроизводственных затратах, но нацелен также на принятие решений, касающихся выбора поставщиков, анализа надежности покупателей и прочих партнеров по бизнесу, на решение логистических и маркетинговых задач, на оценку эффективности работы подразделений компании и ее отдельных сотрудников. [8, c. 142]

Предметом и финансового и управленческого учета являются финансово-хозяйственная жизнь организации.

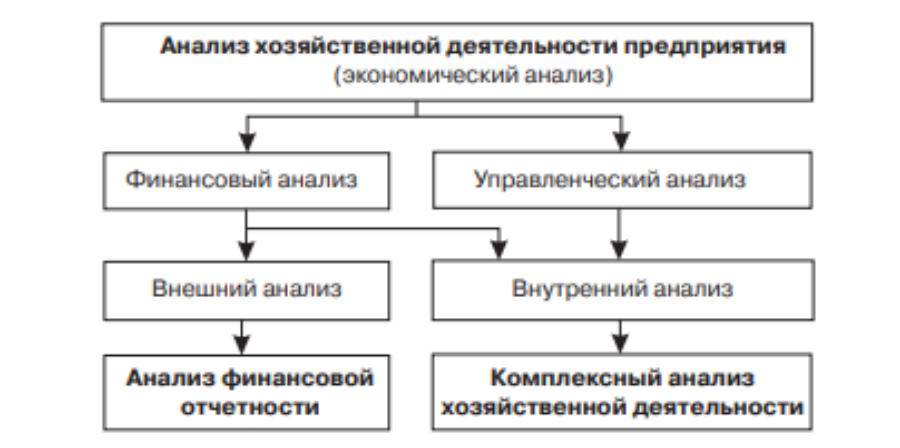

Наглядно как осуществляется экономический анализ предприятия мы можем рассмотреть ниже.

Рис.1

«Источник: Анализ финансовой отчетности: учебное пособие/коллектив авторов: под общ. Ред. В.И. Бариленко.-4-е изд. Перераб.- М.:КНОРУС, 2016.234 С.».

На данной схеме видно, что финансовый анализ может быть как внешним так и внутренним в зависимости от поставленных задач организации проводится внутренний экономический анализ.

Финансовая система организации анализирует и отражает общедоступные показатели положения дел фирмы, данными источниками может воспользоваться любой заинтересованный пользователь.

Информационной базой финансового анализа является финансовая отчетность, которая может быть как основной, т.е. представленной в виде годовой, полугодовой и квартальной отчетности (Бухгалтерский баланс, Отчет о финансовых результатах), так и дополнительной, представленной другими формами финансовой и статистической отчетности, а также данными управленческого учета. [5, c. 13]

Финансовую отчетность мы будем рассматривать далее по пунктам всей курсовой работы, а на данном этапе работы рассмотрим с экономической точки зрения необходимость организации вести учетную политику согласно законодательству, нормам и правилам ведения отчетности.

В настоящее время бухгалтерская отчетность является неотъемлемой частью информационной системы всех организаций. В соответствии с Федеральным законом № 402-ФЗ от 06.12.2011 «О бухгалтерском учете» все организации должны составлять бухгалтерскую отчётность.[1]

При ведении бухгалтерской отчетности самыми основными критериями является достоверность сведений, наглядность и понятность. Годовая бухгалтерская отчетность раскрывает положение организации в текущем периоде относительно прошедшего, а именно изменение показателей в ту или иную сторону, которыми могут заинтересоваться внешние пользователи. К примеру, если кредиторской задолженности в текущем отчетном периоде стало больше чем в прошедшем, это говорит о тяжелом положении организации, значит собственных денежных средств не достаточно для нормального функционирования процессов организации.

Годовая бухгалтерская отчетность относятся к открытым сведениям конкретной организации, вне зависимости от вида деятельности и системы налогообложения, абсолютно все организации обязаны составлять ее и предоставлять в открытом доступе.

Современная экономика ставит перед бухгалтерским учетом сложную задачу – оперативно и грамотно реагировать на различные изменения микро- и макросреды каждой организации и отражать их в себе с целью формирования достоверной и качественной информации о состоянии бизнеса экономических агентов [21]

Объектами бухгалтерского учета экономического субъекта являются:

1) факты хозяйственной жизни;

2) активы;

3) обязательства;

4) источники финансирования его деятельности;

5) доходы;

6) расходы;

7) иные объекты в случае, если это установлено федеральными стандартами.[1]

Элементами бухгалтерской (финансовой) отчетности согласно Российским и международным стандартам относятся:

- активы;

- обязательства;

- капитал;

- доходы;

- расходы.

Мы рассмотрели основные понятия и элементы бухгалтерской отчетности, а именно дали определение бухгалтерскому учету, бухгалтерской отчетности, в разрезе с внешним и внутренним анализом, определили, что организация проводит финансовый и управленческий анализ при принятии управленческих решений. В ходе написания данной работы были определены объекты и элементы бухгалтерской отчетности.

Следующим этапом рассмотрим основные функции и виды бухгалтерской отчетности.

1.2 Основные функции и виды бухгалтерской отчетности

Годовая бухгалтерская отчетность организации выступает кратким источником финансового положения организации, в ней отражается текущее положение организации на дату составления отчетности, а также показатели за прошлые отчетные периоды.

На основании информации внутренних документов, за отчетный год формируется годовая бухгалтерская отчетность, самое интересное что сведения относящиеся к коммерческой тайне не разглашаются, а просто отражаются показателем (результатом), который в свою очередь относится к общедоступным сведениям.

Основным из критериев при создании и управлении бизнесом выступает, то какие доходы собственник хочет получать и какие затраты при этом должен вести.

Формирование расходов по обычным видам деятельности для целей бухгалтерской (финансовой) отчетности предусматривает их группировку в разрезе следующих элементов:

- материальные затраты;

- затраты на оплату труда;

- отчисления на социальные нужды;

- амортизация;

- прочие затраты. [9, c. 90]

На основании правильных подходов при распределении доходной и расходной части, а также грамотного ведение бизнеса, в плане анализа и составления отчетности организации собственник получает максимальную прибыль.

Согласно сложившейся мировой практике основополагающей концепцией бухгалтерского учета (всех его ветвей, в том числе управленческого учета) является концепция достоверного и добросовестного отражения фактов хозяйственной жизни. Согласно этой концепции учетная информация должна представляться в такой форме, которая позволяла бы пользователю этой информации составить мнение о реальном положении дел в организации. [7, c. 34]

Финансовый учет, как было ранее сказано, относится к источникам информации для внешних пользователей, управленческий учет же служит для руководителей или управленческих менеджеров источником информации для принятия каких либо управленческих решений для повышения эффективности деятельности на внутреннем уровне организации.

Финансовая отчетность отражает в себе финансовые результаты, операции и другие события, объединяет их в широкие категории согласно их экономического содержания.

Основные требования к бухгалтерской отчетности:

- достоверность;

- полезность информации;

-полнота сведений о финансовом положении;

- существенность;

- нейтральность;

- последовательность.

Годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных настоящим Федеральным законом, состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. [1]

Первичные учетные документы, регистры бухгалтерского учета, бухгалтерская (финансовая) отчетность, аудиторские заключения о ней подлежат хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации государственного архивного дела, но не менее пяти лет после отчетного года. [1]

Согласно Налогового кодекса Российской Федерации налогоплательщики обязаны представлять в налоговый орган по месту нахождения организации, у которой отсутствует обязанность представлять годовую бухгалтерскую (финансовую) отчетность, составляющую государственный информационный ресурс бухгалтерской (финансовой) отчетности в соответствии с Федеральным законом от 6 декабря 2011 года N 402-ФЗ "О бухгалтерском учете", годовую бухгалтерскую (финансовую) отчетность не позднее трех месяцев после окончания отчетного года, за исключением случаев, когда организация в соответствии с указанным Федеральным законом не обязана вести бухгалтерский учет, или является религиозной организацией, или является организацией, представляющей в Центральный банк Российской Федерации годовую бухгалтерскую (финансовую) отчетность, если иное не предусмотрено настоящим подпунктом.[3]

Налоговые органы интересуют такие направления анализа данных отчетности, как анализ показателей, формирующих прибыль. Налоговая служба осуществляет проверку соблюдения налогового законодательства и правильности налоговых отчислений, оценивая налоговый потенциал предприятия. На основе этих данных формируются прогнозы фискальной политики государства. Это, в свою очередь, влияет на изменение социального уровня работников бюджетной сферы и пенсионеров, на развитие социальных программ. [10, c. 14]

Объекты бухгалтерского учета подлежат денежному измерению. Денежное измерение объектов бухгалтерского учета производится в валюте Российской Федерации. Если иное не установлено законодательством Российской Федерации, стоимость объектов бухгалтерского учета, выраженная в иностранной валюте, подлежит пересчету в валюту Российской Федерации. [1]

Экономический субъект составляет годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. [1]

Бухгалтерская (финансовая) отчетность составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. В случае, если законодательством Российской Федерации или договором предусмотрено представление бухгалтерской (финансовой) отчетности другому лицу или в государственный орган на бумажном носителе, экономический субъект обязан по требованию другого лица или государственного органа за свой счет изготавливать на бумажном носителе копии бухгалтерской (финансовой) отчетности, составленной в виде электронного документа. [1]

Информационная и контрольная функция являются основными в бухгалтерской отчетности. Информационная в свою очередь предполагает достоверность информации о финансовом положении и финансовых результатах организации. Контрольная функция предусматривает контроль достоверности информации по каждому учетному циклу.

Основной целью бухгалтерской отчетности является обеспечение необходимой финансовой информацией всех заинтересованных пользователей этой информации, что способствует решению ряда сложных и важных задач эффективного управления предприятием. [10, c. 9]

Пользователями отчетной информации о хозяйствующем субъекте

являются:

-собственники (акционеры);

- потенциальные собственники (инвесторы);

- деловые партнеры;

- кредиторы, в том числе финансовые организации;

- менеджеры;

- налоговые органы;

- конкуренты;

- потребители продукции. [10, c. 11]

Основным законодательным актом, регулирующим деятельность хозяйствующих субъектов РФ, является Гражданский кодекс. В первой части ГК РФ законодательно закреплены вопросы учетной работы и представления отчетности ООО и АО. Более конкретно порядок утверждения и представления бухгалтерской отчетности регламентирован отдельными Федеральными законами (например, Федеральным законом № 208-ФЗ «Об акционерных обществах», глава XIII. Учет и отчетность, документы общества. Информация об обществе). [10, c. 10]

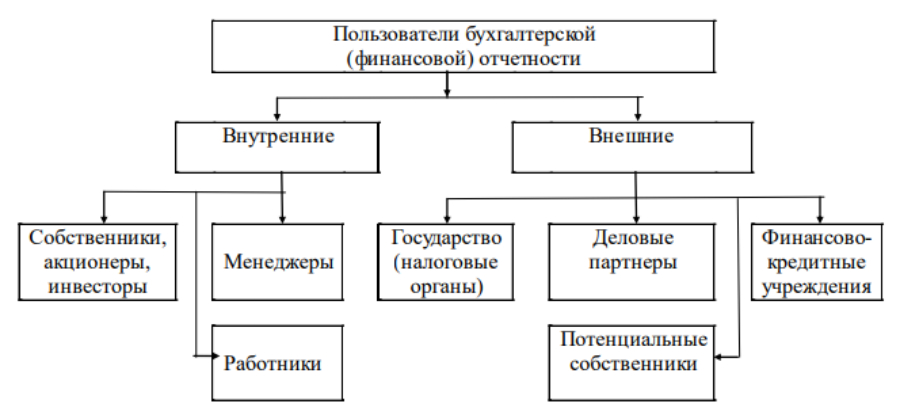

Наглядно рассмотрим пользователей отчетной информации для проведения финансового анализа

Рис. 2

«Источник: Бухгалтерская (финансовая) отчетность в системе финансового менеджмента: учеб. пособие / Т.А. Мошкова. – Электрон. текст. и граф. дан. (4,8 Мб). – Самара: Изд-во Самарского университета, 2018. 185 С».

На основании данной схемы не сложно определить то, что финансовая бухгалтерская отчетность в первую очередь как мы уже выяснили служит источником информации для внешних пользователей, а именно для государственных органов, контрагентов, финансовых кредитных учреждений, и потенциальных собственников.

Следующим этапом рассмотрим, из чего состоит годовая бухгалтерская (финансовая) отчетность.

В общем случае годовая бухгалтерская (финансовая) отчетность состоит из (п. 1 ст. 14 Закона № 402-ФЗ):

- бухгалтерского баланса;

- отчета о финансовых результатах;

- приложений к балансу и отчету о финансовых результатах.

Формы бухгалтерской отчетности организаций (за исключением кредитных и государственных (муниципальных) учреждений) утверждены Приказом Минфина № 66н.

В соответствии с данным Приказом приложениями к балансу и отчету о финансовых результатах являются:

- отчет об изменениях капитала;

- отчет о движении денежных средств;

- отчет о целевом использовании средств;

- пояснения. [10, c. 18]

По периодичности различают текущую (внутригодовую) и годовую отчетность:

- текущую бухгалтерскую отчетность называют промежуточной, ее составляют за период менее отчетного года, такую отчетность составляют на добровольной основе или по иным основаниям;

- годовую отчетность составляют по данным бухгалтерского учета за отчетный календарный год с 1 января по 31 декабря. [11, c. 10]

Общей целью составления отчетности всех видов является формирование качественной и своевременной информации о финансово-хозяйственной деятельности организаций. [11, c. 10]

Отчетность представляет собой метод обобщения и представления информации о хозяйственной деятельности организации на определенную дату. Отчетность является основным элементом всей системы бухгалтерского учета и выступает завершающим этапом учетного процесса. [11, c. 21]

Финансовый учет охватывает информацию, которая используется не только для внутреннего управления, но и сообщается контрагентам, т.е. сторонним пользователям. Эта информация должна удовлетворять потребностям как фискальных государственных органов, так и акционеров компаний, держателей облигаций и других партнерских групп организаций. Нормы и правила его ведения регулируются национальными стандартами, разработанными на основе международных стандартов. [20, c. 5]

Согласно приказа Минфина общества формируют свою бухгалтерскую отчетность по единой для всех форме- Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" [2]

Основным критерием для успешного бизнеса является планирование деятельности, а именно планирование доходов, расходов и прибыли.

Планирование ‒ одна из важнейших предпосылок оптимального управления производством. При всем многообразии форм рыночного предпринимательства существуют ключевые положения, применимые практически во всех областях коммерческой деятельности, для разных предприятий и организаций, которые необходимы для того, чтобы своевременно подготовиться, устранить потенциальные трудности, опасности и тем самым уменьшить риск в достижении поставленных целей. [19, с. 5]

Нами были рассмотрены основные функции и виды бухгалтерской отчетности, в ходе изучения темы было установлено, что существует две основные функции это информационность и контроль, а также что бухгалтерская отчетность может быть текущей и годовой. Текущая отчетность необходима в первую очередь для руководителей организации при принятии управленческих решений, годовая отчетность расположена на внешних пользователей информации и в своей основе содержит такую отчетность как: бухгалтерский баланс, отчет о финансовых результатах и соответствующих им приложениям.

Далее рассмотрим взаимосвязь форм бухгалтерской отчетности на предприятии, дадим им определения.

1.3 Взаимосвязь форм бухгалтерской отчетности на предприятии

Развитие рыночной экономики рождает потребность, по аналогии с бухгалтерским учетом, в дифференциации анализа на внутренний управленческий и внешний финансовый анализ. [5, c. 80]

На практике сложилось разделение бухгалтерского учета на две подсистемы: финансовый и управленческий учет. Основой является одна и та же информационная база, но выводы, которые делаются на основе этой информации, ориентированы на разных пользователей информации: внешних и внутренних. [8, c. 141]

Бухгалтерская отчетность – это единая система данных о финансовом положении организации, финансовых результатах ее деятельности и изменениях в ее финансовом положении, составляется на основе данных бухгалтерского учета. Бухгалтерская (финансовая) отчетность учитывает показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. [12, c. 6]

На основе показателей бухгалтерской (финансовой) отчетности проводится экспресс-оценка состояния имущества предприятия, ликвидности баланса и предприятия в целом, источников капитала, определяются финансовая устойчивость, платежеспособность и доходность организации, а также выявляются тенденции экономического развития и прогноз кризисных состояний. [10, c. 8]

Бухгалтерский учет ведется непрерывно с даты государственной регистрации до даты прекращения деятельности в результате реорганизации или ликвидации. [1]

При формировании бухгалтерской отчетности проводится фильтрация информации, ее агрегирование, систематизация, устраняется избыточная информация, проводится отбор наиболее информативных показателей, которые являются как наиболее существенными, так и достоверными для характеристики различных аспектов результатов деятельности предприятия. [10, c. 8]

Анализ данных отчетности позволяет выявить причины достигнутых успехов и кризисных состояний, помогает обосновать направления совершенствования процессов управления и ведения бизнеса. Важной задачей исследования отчетности является оценка выполнения планов, выделения характера и уровня рассогласования фактического состояния экономической деятельности предприятия с запланированным. Это позволяет формировать приоритеты возникающих проблем и вырабатывать корректирующие сигналы по управлению отклонениями и повышению эффективности предприятия. [10, c. 9]

Далее рассмотрим международные стандарты финансовой отчетности, дадим им определение, определим главную задачу, рассмотрим требования к информации для финансовой отчетности.

Международные стандарты финансовой отчетности – это унифицированный набор принципов и требований к составлению и раскрытию информации в отчетности предприятия.

Главная задача МСФО – обеспечить сопоставимость данных о деятельности одной компании с другой. [10, c. 24]

Требования к характеристикам качества информации для финансовой отчетности по МСФО

Рис. 3

«Источник: Бухгалтерская (финансовая) отчетность в системе финансового менеджмента: учеб. пособие / Т.А. Мошкова. – Электрон. текст. и граф. дан. (4,8 Мб). – Самара: Изд-во Самарского университета, 2018. 185 С».

При выполнении данных требований при составлении отчетности организация будет нести минимальные риски совершения ошибок в расчетах при формировании отчетности.

Между формами бухгалтерской (финансовой) отчетности существует логическая и информационная взаимосвязь. Логическая взаимосвязь обусловлена принципом двойной записи. Суть ее состоит во взаимном дополнении и взаимной корреспонденции отчетных форм, их разделов и статей. [10, c. 62]

Контрольные соотношения показателей бухгалтерской отчетности, которые необходимо соблюдать (по аналогии с налоговой отчетностью), не закреплены ни в одном нормативном документе, регламентирующем бухгалтерский учет, поэтому процедура контроля взаимосвязанных строк отчетности определяется бухгалтерами самостоятельно. [10, c. 62]

Годовую отчетность составляют по данным бухгалтерского учета за отчетный календарный год с 1 января по 31 декабря за исключением случаев создания, реорганизации и ликвидации юридического лица. В формах отчетности приводят показатели за три года, по состоянию на 31 декабря отчетного года и за два предыдущих года. Отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем организации.

Годовую бухгалтерскую отчетность представляют не позднее трех месяцев после окончания отчетного периода в следующие адреса: налоговым органам по месту нахождения организации, территориальным органам государственной статистики, учредителям и собственникам организации. [11, c.16]

Для сдачи отчетности по ТКС организация заключает договор с оператором электронного документооборота (ЭДО), который предоставляет услуги по обмену открытой и конфиденциальной информацией между налоговыми органами и налогоплательщиками путем представления налоговых деклараций и бухгалтерской отчетности в электронном виде. [11, c. 16]

Специфика формирования финансовых результатов заложена изначально в механизм применения бухгалтерских счетов 90 «Продажи», 91 «Прочие доходы и расходы», 99 «Прибыли и убытки», а также 84 «Нераспределенная прибыль (непокрытый убыток)». [12, c. 16]

Интерпретация и проверка объективности, уместности и полезности такой информации для принятия управленческих решений осуществляется также в системе учета. Только в системе хозяйственного учета получают свою количественную и качественную характеристику объекты наблюдения и управления хозяйствующего субъекта. [15, с. 13]

Следующим этапом рассмотрим состав годовой бухгалтерской отчетности организации, дадим определения и определим взаимосвязь.

В состав годовой бухгалтерской отчетности входят следующие документы:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменениях капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании средств;

- Пояснения в табличной и текстовой форме. [12, c. 7]

Бухгалтерский баланс — способ обобщения и группировки имущества (активов) хозяйствующего субъекта и источников их образования (пассивов) на определенную дату в денежном выражении. В балансе отражается сальдо по всем счетам на дату составления баланса. Основным элементом бухгалтерского баланса является балансовая статья — показатель (строка) актива и пассива баланса, характеризующий отдельные виды имущества, источников его формирования, обязательств предприятия. Исходя из их экономического содержания балансовые статьи объединяют в группы, а группы — в разделы. [13, c. 17]

Бухгалтерский баланс составляют на основе данных об остатках по дебету и кредиту синтетических счетов и субсчетов на начало и конец периода. Значительная часть балансовых статей отражает сгруппированные данные нескольких синтетических счетов. Основное содержание бухгалтерского баланса определяет ПБУ 4/99. В пустых строках баланса ставятся прочерки. Все суммы, представленные в балансе, округляются до тысяч либо до миллионов, знаки после запятой отсутствуют. Всю иностранную валюту переводят в рубли по курсу ЦБ РФ на дату составления отчета. Бухгалтерский баланс составляется на любую дату (как правило, начало квартала, года), чтобы проверить правильно ли ведется учет на предприятии. [12, c. 28]

Бухгалтерский баланс состоит из двух частей: активы и пассивы предприятия. По итогам баланса итоговая сумма активов равна итоговой сумме пассивов, если же этого равенства нет, значит в балансе ошибка, которую необходимо найти и исправить. Оформляется бухгалтерский баланс на основании оборотно-сальдовой ведомости. [12, c. 28]

Хозяйственная деятельность организаций протекает непрерывно, ежедневно совершаются десятки хозяйственных операций. При этом активы и источники их финансирования постоянно находятся в движении, изменяются, что находит свое отражение в счетах бухгалтерского учета. На практике иногда требуется сделать «моментальный снимок» этого движения, который бы показал, как обстоят дела организации на определенную дату, каковы результаты ее деятельности и ее финансовое положение. Роль такого «снимка» играет бухгалтерский баланс, а также другие формы бухгалтерской отчетности. [11, c. 21]

В бухгалтерском балансе активы и обязательства должны отражаться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства отражаются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства отражаются как долгосрочные. [10, c. 44]

Внеоборотные активы. Нематериальные активы. Остаточную стоимость нематериальных активов отражают по строке 1110. Согласно п.3 ПБУ 14/2007 «Учет нематериальных активов», к данной группе относятся активы, одновременно удовлетворяющие следующим условиям:

- объект способен приносить экономические выгоды в будущем, и организация имеет право на их получение;

- объект можно выделить или отделить (идентифицировать) от других активов;

- объект предназначен для использования в течение длительного времени, то есть его срок полезного использования превышает 12 месяцев;

- имеется возможность достоверно определить фактическую (первоначальную) стоимость объекта;

- у объекта отсутствует материально-вещественная форма. [10, c. 45]

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения. [13, c. 22]

Счета бухгалтерского учета открываются на каждый экономически однородный объект учета и сгруппированы по разделам в соответствии с классификацией объектов учета. Ряд разделов полностью соответствует бухгалтерскому балансу и отражает имущество организации и источники его финансирования. Другие счета и разделы предназначены для отражения операций по осуществлению производственного процесса, остатков на отчетную дату не имеют и поэтому в балансе не отражаются. [13, c. 23]

Двойная запись — это отражение хозяйственных операций в дебете одного и кредите другого взаимосвязанных счетов в одной и той же сумме. Счета, между которыми возникает двойная запись, называются корреспондирующими. В результате двойной записи после отражения каждой хозяйственной операции постоянно сохраняется равенство актива и пассива баланса. [13, c. 25]

Корреспонденция счетов (бухгалтерская проводка) — это наименование дебетуемого и кредитуемого счетов с указанием суммы по каждой хозяйственной операции. Она записывается в виде наименования хозяйственной операции, суммы операции и номеров корреспондирующих счетов. [13, c. 25]

В отчете о финансовых результатах отражаются данные о доходах и расходах, признанных в бухгалтерском учете компании за отчетный и предыдущий годы. Данные за прошлый год переносятся из отчета о финансовых результатах за прошлый год. [10, c. 51]

Для заполнения строки с показателями за отчетный год необходимо сформировать:

- оборотно-сальдовую ведомость за отчетный год;

- оборотно-сальдовую ведомость по субсчету «Прочие доходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субсчетам) за отчетный год;

- оборотно-сальдовую ведомость по субсчету «Прочие расходы» к счету 91 «Прочие доходы и расходы» (с расшифровкой по субсчетам) за отчетный год. [10, c. 51]

Привлечь потенциальных инвесторов и кредиторов организация можно только путем объективного информирования их о своей финансово-хозяйственной деятельности с помощью бухгалтерской отчетности. Насколько привлекательны финансовые результаты деятельности, текущее и перспективное финансовое положение организации, настолько высока вероятность получения дополнительных источников финансирования. [11, c. 7]

В Отчете о финансовых результатах данные о доходах, расходах и финансовых результатах представлены в сумме нарастающим итогом с начала года до отчетной даты. Все расходы, уменьшающие финансовый результат, отражаются в круглых скобках. В каждой строке отчета указываются суммовые показатели за отчетный период и за аналогичный период предыдущего года. [12, c. 50]

Пояснения к бухгалтерскому балансу и отчету о финансовых результатах должны раскрывать сведения, относящиеся к учетной политике организации, и обеспечивать пользователей дополнительными данными, которые не целесообразно включать в бухгалтерский баланс и отчет о финансовых результатах, но которые необходимы пользователям бухгалтерской отчетности для реальной оценки финансового положения организации, финансовых результатов ее деятельности и изменений в ее финансовом положении. [13, с. 114]

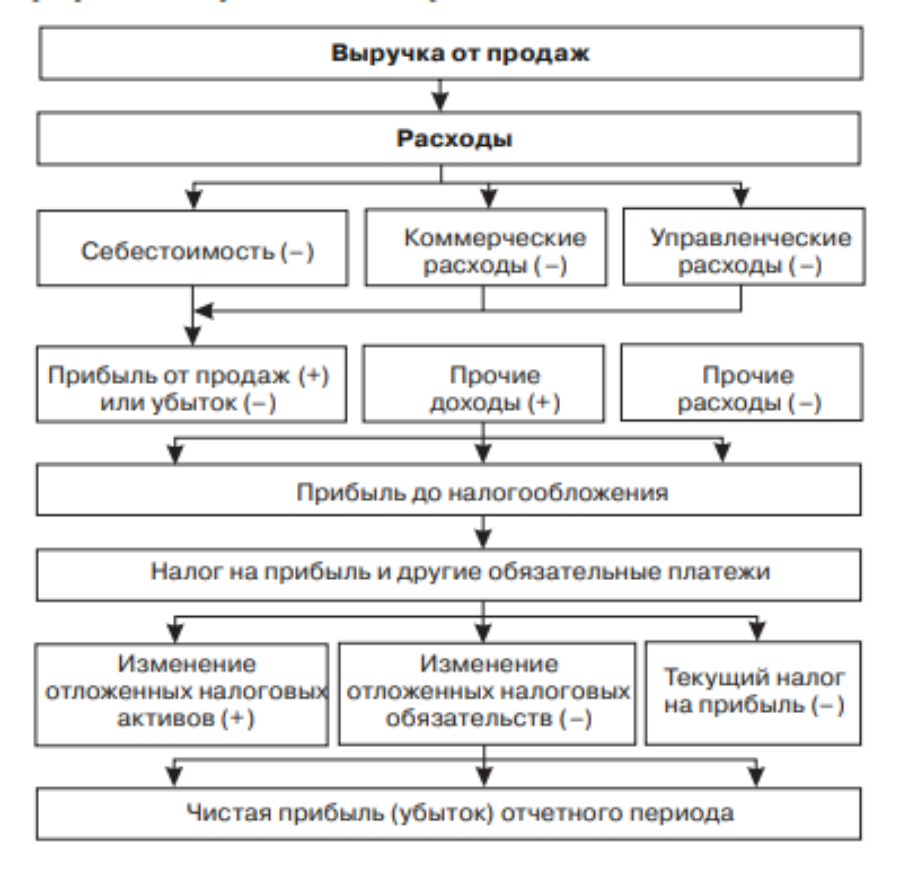

Эффективность хозяйственной деятельности предприятия в условиях рыночной экономики оценивается ее финансовой результативностью. Конечным финансовым результатом деятельности предприятия, комплексно характеризующим эффективность его работы, является прибыль. [14, с. 69]

Основным источником информации при анализе прибыльности деятельности предприятия является отчет о финансовых результатах. Дополнительно может быть привлечена информация, содержащаяся в бухгалтерском балансе, отчете об изменениях капитала, в регистрах бухгалтерского учета, формах статистической отчетности, бизнес-плане и результатах маркетинговых исследований. [14, с. 70]

Рис. 4

Модель формирования финансовых результатов

«Источник: Анализ финансовой отчетности: учебное пособие/коллектив авторов: под общ. Ред. В.И. Бариленко.-4-е изд. Перераб.- М.:КНОРУС, 2016.234 С.».

РБУ выдвигают требования отчету о движении денежных средств, классифицируя потоки денежных средств в разрезе текущей, инвестиционной и финансовой деятельности.

РБУ– это документы для регистрации и группировки информации из ПУД на счетах бухгалтерского учета и составления бухгалтерской финансовой отчетности.

Текущей деятельностью считается деятельность организации, преследующая извлечение прибыли в качестве основной цели, либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, то есть производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и другими.

Инвестиционная деятельность – это деятельность организации, связанная с приобретением внеоборотных активов и их продажей, с осуществлением собственного строительства, расходов на НИОКР и технологические разработки, с осуществлением финансовых вложений в ценные бумаги других организаций, в уставные капиталы организаций, предоставление другим организациям займов.

Финансовая деятельность изменяет величину и состав собственного капитала организации и заемных средств (поступления от выпуска акций, облигаций, предоставление другими организациями займов, погашение заемных средств). [17, с. 241]

Отчет об изменениях капитала – это документ, являющийся пояснением к бухгалтерскому балансу. Данная форма при необходимости может дорабатываться и изменяться под нужды организации. Данный отчет раскрывает подробную информацию о движении уставного, резервного и добавочного капитала, а также отражает информацию об изменениях величины нераспределенной прибыли организации (в некоторых случаях непокрытого убытка), доле собственных акций, которые выкуплены у акционеров. В этом отчете указывают корректировки, связанные с изменениями в учетной политике организации и исправлении ошибок. Сдавать бланк отчета обязаны все организации за исключением страховых, бюджетных, кредитных и малых предприятий. Датой составления отчета считается последний календарный день отчетного периода. [12, c. 61]

Отчет о движении денежных средств заполняется в части денежных потоков организации по текущим, инвестиционным и финансовым операциям. Алгоритм составления идентичен балансовому – остаток на начало периода корректируется на суммы поступлений/выбытий с получением в результате остатка на конец периода. Заполнение отчета о движении денежных средств начинается с реквизитов организации. Вначале заполняется строка с данными организации: название, идентификационный код, указывается вид деятельности (должен соответствовать учредительным документам). Затем идет разделение денежных потоков по трем категориям: текущие операции, инвестиционные операции и финансовые операции. Каждая из этих категорий делится на две подкатегории: поступления и платежи. [12, c. 68]

Каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Первичный учетный документ составляется на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью. [13, c. 13]

Бухгалтерский учет денежных средств должен обеспечивать решение следующих задач: точный, полный и своевременный учет этих средств и операций по их движению; контроль за наличием денежных средств и денежных документов, их сохранностью и целевым использованием; контроль за соблюдением кассовой и расчетно-платежной дисциплины. [18, с. 22]

Отчет о движении денежных средств должен характеризовать изменения в финансовом положении организации в разрезе текущей, инвестиционной и финансовой деятельности. Показатели строк отчета заполняются в соответствии с ПБУ 23/11 «Отчет о движении денежных средств». [13, с. 115]

Отчет об изменениях капитала отражает изменение за отчетный период уставного, резервного и добавочного капитала, а также нераспределенной прибыли. В отчете дается расшифровка движения показателей изменения капитала, отраженных в 3 разделе баланса. [13, с. 115]

Все организации в составе бухгалтерской отчетности должны представить пояснительную записку. Исключение составляют общественные организации, не осуществляющие предпринимательскую деятельность, а также субъекты малого предпринимательства. Поскольку формы бухгалтерской отчетности не всегда дают полное и подробное представление о финансово-хозяйственном состоянии организации, от достоверности представленной в пояснительной записке информации напрямую зависит, какие выводы сделают заинтересованные пользователи бухгалтерской отчетности. В пояснительной записке обязательно указание на то, что бухгалтерская отчетность сформирована исходя из действующих в Российской Федерации правил бухгалтерского учета и отчетности. [12, c. 81]

Факт хозяйственной жизни — сделка, событие, операция, которые оказывают или способны оказать влияние на финансовое положение экономического субъекта, финансовый результат его деятельности и (или) движение денежных средств. [13, c. 12]

При ведении бухгалтерского учета каждая хозяйственная операция отражается в журнале хозяйственных операций на основании первичных документов, далее информация о наличии и движении активов и источников их финансирования находит отражение на соответствующих аналитических и синтетических счетах. На счетах отражают наличие средств в виде сальдо на начало года, затем в течение года как обороты на счетах указывают суммы операций, связанных с изменением активов и источников финансирования. Информацию на бухгалтерских счетах в течение года отражают нарастающим итогом. По окончании каждого отчетного периода на счетах производят расчеты оборотов и сальдо конечного. [11, c. 22]

Таким образом можно получить представление о том, куда вложены средства предприятия (актив баланса) и каковы источники этих вложений (пассив баланса). [14, с. 16]

Годовая финансовая отчетность имеет единую величину измерения в денежном выражении. Бухгалтерский баланс в своей структуре характеризует положения всех показателей организации, а именно активы, пассивы, капитал, резервы, движение денежных средств, обязательства.

Нами были рассмотрены теоретические аспекты бухгалтерской финансовой отчетности на предприятии, выявлено, что финансовая отчетность регулируется на законодательном уровне, источниками данной информации являются как внешние, так и внутренние пользователи, данная отчетность характеризует финансовое экономическое положение фирмы в отчетном периоде, раскрывает такие показатели как: прибыль, активы, пассивы, обязательства, имущество, капитал, движение денежных средств.

Следующим этапом на примере организации ООО «МАЯК» рассмотрим учетную политику и представленную финансовую отчетность, проведем анализ отчетного периода к прошлым годам, а также проанализируем финансовый учет деятельности организации со стороны заинтересованных внешних пользователей.

2. Годовая бухгалтерская отчетность как основополагающая деятельности организации на примере ООО «МАЯК»

2.1 Бухгалтерский финансовый учет на предприятии ООО «МАЯК»

Перед тем как перейти к отчетности организации, рассмотрим момент основания ее на рынке, основной вид деятельности компании, уставный капитал.

ООО «МАЯК» состоит на учете в ИФНС России по Октябрьскому округу г. Иркутска с 31.10.2008 года, основной вид деятельности: Торговля розничная пищевыми продуктами, напитками и табачными изделиями в специализированных магазинах. Уставный капитал составляет 320 000 рублей. При анализе первичных данных можно сделать вывод, что организация не относится к малому бизнесу из размера ее капитала, а также что основной вид деятельности связан с торговлей, то есть основные денежные средства организации формируются за счет продажи продукции.

В первую очередь рассмотрим бухгалтерскую отчетность анализируемого предприятия.

Бухгалтерскую отчетность классифицируют по видам, периодам составления и степени обобщения отчетных данных. [12, c. 6]

В приложении мы можем видеть бухгалтерскую финансовую отчетность за 2014-2018 год ООО «МАЯК».

Обществом составлена и представлена отчетность:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменении капитала;

- Отчет о движении денежных средств;

- Отчет о целевом использовании полученных средств.

Как мы можем наблюдать что обществом представлены приложения.

В состав приложений к бухгалтерскому балансу и отчету о финансовых результатах входят:

- Отчет об изменениях капитала (форма № 3);

- Отчет о движении денежных средств (форма № 4);

- Пояснения к бухгалтерскому балансу и отчету о финансовых результатах (форма № 5);

- Отчет о целевом использовании полученных средств (форма№ 6). [11, c. 15]

Мы рассмотрели краткую характеристику ООО «МАЯК», ознакомились с представленной бухгалтерской финансовой отчетностью. Следующим этапом изучим основные источники формирования годовой бухгалтерской отчетности, их показатели и взаимосвязь.

2.2 Основные источники формирования годовой бухгалтерской отчетности, их показатели и взаимосвязь

При формировании бухгалтерской отчетности организацией должна быть обеспечена нейтральность информации, содержащейся в ней, т. е. исключено одностороннее удовлетворение интересов одних групп пользователей бухгалтерской отчетности перед другими. Информация не является нейтральной, если посредством отбора или формы представления она влияет на решения и оценки пользователей с целью достижения предопределенных результатов или последствий. [13, с. 108]

Бухгалтерский баланс включает в себя две части, одна из которых называется активом, а другая – пассивом. Активы- то, чем организация владеет. В активе баланса отражаются имущество (средства) организации . Пассивы – источники средств организации (уставный капитал, добавочный капитал, и др.) и заемные имущество и обязательства (долгосрочные и краткосрочные кредиты банка, другие заемные средства, кредиторскую задолженность). [16, с. 115]

Наглядно рассмотрим динамику активов и пассивов организации согласно бухгалтерскому балансу за 2016-2018 года в таблице 5.

Таблица 5

Динамика пассивов и активов ООО «МАЯК»

|

Наименование статьи баланса |

Показатели за 2016 год, тыс. руб. |

Показатели за 2017 год, тыс. руб. |

Показатели за 2018 год, тыс. руб. |

Динамика 2018 года к 2016 году, % |

|

Внеоборотные активы |

403 022 |

617 064 |

786 587 |

195,2 |

|

Оборотные активы |

4 172 650 |

5 543 005 |

6 702 544 |

160,6 |

|

Капитал и резервы |

772 211 |

949 445 |

641 627 |

83,1 |

|

Долгосрочные обязательства |

1 944 883 |

2 423 600 |

2 690 664 |

138,3 |

|

Краткосрочные обязательства |

1 858 578 |

2 787 024 |

4 156 841 |

223,7 |

Из данной таблицы мы видим, что почти по всем показателям произошел прирост в 2018 году по отношению к 2016 году, исключением составил показатель капитал и резервы, он снизился на 17%. Краткосрочные и долгосрочные обязательства существенно увеличились по отношению к 2016 году, это говорит о том что ООО «МАЯК» привлекает в качестве источников финансирования заемные средства.

В бухгалтерском балансе активы и обязательства должны представляться с подразделением в зависимости от срока обращения (погашения) на краткосрочные и долгосрочные. Активы и обязательства представляются как краткосрочные, если срок обращения (погашения) по ним не более 12 месяцев после отчетной даты или продолжительности операционного цикла, если он превышает 12 месяцев. Все остальные активы и обязательства представляются как долгосрочные. [13, с. 113]

Следующим этапом рассмотрим основной показатель эффективности деятельности организации – прибыль.

Составим таблицу динамика экономических показателей деятельности ООО «МАЯК».

Таблица 6

Динамика экономических показателей деятельности ООО «МАЯК»

|

Показатели |

2016 год, |

2017 год, |

2018 год, |

2018 год к 2016 году, % |

|

Выручка от продажи товаров, продукции, работ, услуг (в текущих ценах), тыс. руб. |

15 338 056 |

20 646 320 |

24 441 133 |

159 |

|

Себестоимость проданных товаров, продукции, работ, услуг, (тыс. руб.) |

12 789 311 |

17 235 776 |

19 140 937 |

150 |

|

Прибыль (+), убыток (-) от производственной деятельности, (тыс. руб.) |

267 895 |

291 818 |

367 419 |

137 |

|

Рентабельность основной деятельности, % |

0,02 |

0,01 |

0,02 |

100 |

Анализируя показатели экономической деятельности предприятия, можно сказать, что в 2018 году по сравнению с 2016 г. выручка от продаж увеличилась на 59%; себестоимость продукции увеличилась на 50 %; в анализируем периоде ООО «МАЯК» являлось без убыточным, то есть получало прибыль в 2018 году по отношению к 2016 году показатель увеличился на 37 %, рентабельность основной деятельности (отношение прибыли от производственной деятельности к выручке от продажи продукции) в 2016 году составила 0,02 %, как и в 2018 году 0,02%.

Таким образом, предприятие весьма успешно работает, увеличивает прибыль и при этом не снижает рентабельность основной деятельности.

В первой главе работы нами было рассмотрено, что вся финансовая отчетность отражается в денежном выражении, содержит в себе определенные показатели эффективности деятельности для разных пользователей.

Нами была рассмотрена годовая бухгалтерская отчетность как основополагающая деятельности организации на примере ООО «МАЯК». В ходе изучения материала мы определили динамику активов и пассивов баланса, в ходе которой, было установлено, что организация в качестве источников финансирования привлекает больше заемных средств в 2018 году относительно 2016 года. Из динамики экономических показателей, установлено, что общество за анализируемые периоды получало прибыль, рентабельность в 2018 году равна показателю рентабельности за 2016 год.

В следующей главе проведем анализ годовой бухгалтерской отчетности предприятия, а именно анализ показателей финансовой устойчивости и анализ ликвидности ООО «МАЯК».

3. Анализ годовой бухгалтерской отчетности предприятия

3.1 Анализ показателей финансовой устойчивости предприятия

Согласно приказа Минфина общества формируют свою бухгалтерскую отчетность по единой для всех форме- Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" [2]

Анализ финансовой устойчивости включает в себя оценку разных сторон деятельности предприятия. Финансовое состояние предприятия характеризуется системой относительных показателей, отражающих состояние капитала в процессе его кругооборота и способность финансировать свою деятельность на фиксированный момент времени. Анализ финансовой устойчивости ООО «МАЯК» представлен в таблице 7

Таблица 7

Анализ показателей финансовой устойчивости ООО «МАЯК»

|

Показатели |

2016 год |

2017 год |

2018 год |

Изменения 2018 год к 2016 году (+,-) |

|

1 |

2 |

3 |

4 |

5 |

|

Внеоборот ные активы, тыс. руб. |

403 022 |

617 064 |

786 587 |

383 565 |

|

Оборотные активы, тыс. руб. |

4 172 650 |

5 543 005 |

6 702 544 |

2 529 894 |

|

Стоимость имущества, тыс. руб. |

4 575 672 |

6 160 069 |

7 489 131 |

2 913 459 |

|

Величина реального собственного капитала, тыс. руб. |

772 211 |

949 445 |

641 627 |

- 130 584 |

|

Долгосрочные обязательства, тыс. руб. |

1 944 883 |

2 423 600 |

2 690 664 |

745 781 |

|

Краткосрочные обязательства тыс. руб. |

1 858 578 |

2 787 024 |

4 156 841 |

2 298 263 |

|

Всего источников, тыс. руб. |

4 575 672 |

6 160 069 |

7 489 131 |

2 913 459 |

|

Коэффициент соотношения заемных и собственных средств |

4,9 |

5,5 |

10,7 |

5,8 |

|

Коэффициент обеспеченности собственными оборотными средствами |

0,17 |

0,15 |

0,09 |

- 0,08 |

|

Коэффициент финансовой устойчивости |

0,17 |

0,15 |

0,09 |

- 0,08 |

В динамике за три года отмечается снижение финансовой устойчивости в 2017 году и в 2018 году.

В 2016 году предприятие привлекало на рубль собственных средств 0,17 руб. заемных, в 2017 году. 0,15 руб. В 2018 году 0,09 руб.

В динамике видно, что в 2018 году по отношению к 2016 коэффициент обеспеченности собственными оборотными средствами снизился на 0,08, доля заемных средств по отношению к собственным средствам возросла вдвое, в 2018 году составила 10,7.

Величина реального собственного капитала снизилась на 130 584 тыс. рублей, что не могло не повлиять на коэффициенты финансовой устойчивости, обеспеченности собственными оборотными средствами, заемных и собственных средств.

Таким образом, анализ бухгалтерского баланса ООО «МАЯК» показал, что в 2018 году предприятие потеряло свою ликвидность, платежеспособность и финансовую устойчивость по отношению данным 2016 года.

Следующим этапом рассмотрим анализ ликвидности организации, согласно данным бухгалтерского баланса.

3.2 Анализ ликвидности согласно Бухгалтерского баланса ООО «МАЯК»

Анализ отчетности предприятия помогает выявить сильные и слабые стороны организации, а также спрогнозировать возможные ситуации и пути их решений.

При оценке статей бухгалтерской отчетности организация должна обеспечить соблюдение допущений и требований, предусмотренных Положением по бухгалтерскому учету «Учетная политика организации» ПБУ 1/98. [13, с. 110]

Для более детального анализа бухгалтерского баланса необходимо провести анализ ликвидности баланса, с целью определить платежеспособность организации. Ликвидность баланса определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. От ликвидности баланса следует отличать ликвидность активов, которая определяется как величина, обратная времени, необходимому для превращения их в денежные средства. Чем меньше время, которое потребуется, чтобы данный вид активов превратился в деньги, тем выше их ликвидность.

Анализ ликвидности заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенных в порядке возрастания сроков.

Сформируем и рассмотрим анализ ликвидности баланса за период 2016, 2017, 2018 года ООО «МАЯК».

Таблица 8

Анализ ликвидности баланса ООО «МАЯК», 2016 год тыс. руб.

|

Актив |

Значение, тыс., руб. |

Пассив |

Значение, тыс руб. |

Платежный излишек (+) или недостаток (-) |

|

1 |

2 |

3 |

4 |

5 |

|

Наиболее ликвидные активы А1 |

294 450 |

Срочные обязательства П1 |

1 837 385 |

-1 542 935 |

|

Быстро реализуемые активы А2 |

2 270 512 |

Краткосрочные обязательства П2 |

21 193 |

2 249 319 |

|

Медленно реализуемые активы А3 |

1 607 688 |

Долгосрочные обязательства П3 |

1 944 883 |

- 337 195 |

|

Трудно реализуемые активы А4 |

403 022 |

Постоянные пассивы П4 |

772 211 |

-369 189 |

|

Баланс |

4 575 672 |

Баланс |

4 575 672 |

0 |

Из таблицы 8 видно, что в ООО «МАЯК» сопоставление групп по активу и пассиву имеет следующий вид: А1≤П1; А2≥П2; А3≤П3; А4≤П4. Таким образом, в 2016 году ликвидным показателем является лишь быстро реализуемые активы.

Таблица 9

Анализ ликвидности баланса ООО «МАЯК», 2017 год тыс. руб.

|

Актив |

Значение, тыс., руб. |

Пассив |

Значение, тыс руб. |

Платежный излишек (+) или недостаток (-) |

|

1 |

2 |

3 |

4 |

5 |

|

Наиболее ликвидные активы А1 |

546 774 |

Срочные обязательства П1 |

2 394 108 |

-1 847 334 |

|

Быстро реализуемые активы А2 |

3 054 263 |

Краткосрочные обязательства П2 |

392 916 |

2 661 347 |

|

Медленно реализуемые активы А3 |

1 941 968 |

Долгосрочные обязательства П3 |

2 423 600 |

- 481 632 |

|

Трудно реализуемые активы А4 |

617 064 |

Постоянные пассивы П4 |

949 445 |

-332 381 |

|

Баланс |

6 160 069 |

Баланс |

6 160 069 |

0 |

Из таблицы 9 видно, что в ООО «МАЯК» сопоставление групп по активу и пассиву имеет следующий вид: А1≤П1; А2≥П2; А3≤П3; А4≤П4. Таким образом, в 2017 году ликвидным показателем является лишь быстро реализуемые активы.

Таблица 10

Анализ ликвидности баланса ООО «МАЯК», 2018 год тыс. руб.

|

Актив |

Значение, тыс., руб. |

Пассив |

Значение, тыс руб. |

Платежный излишек (+) или недостаток (-) |

|

1 |

2 |

3 |

4 |

5 |

|

Наиболее ликвидные активы А1 |

535 904 |

Срочные обязательства П1 |

3 739 216 |

-3 203 312 |

|

Быстро реализуемые активы А2 |

3 120 321 |

Краткосрочные обязательства П2 |

641 625 |

2 478 696 |

|

Медленно реализуемые активы А3 |

3 046 319 |

Долгосрочные обязательства П3 |

2 690 664 |

355 655 |

|

Трудно реализуемые активы А4 |

786 587 |

Постоянные пассивы П4 |

417 626 |

368 961 |

|

Баланс |

7 489 131 |

Баланс |

7 489 131 |

0 |

Из таблицы 10 видно, что в ООО «МАЯК» сопоставление групп по активу и пассиву имеет следующий вид: А1≤П1; А2≥П2; А3≥П3; А4≥П4. Таким образом, в 2018 году ликвидным показателем является быстро реализуемые активы, медленно реализуемые активы, трудно реализуемые активы.

Согласно анализам ликвидности за 2016-2018 период нами выявлено, что наибольшую ликвидность предприятие имеет в 2018 году. Показатель наиболее ликвидные активы за все анализируемы периоды имеет отрицательное значение, что говорит нам о том, что при резкой необходимости ООО «МАЯК» не сможет в полном объеме в короткие сроки решить проблему за счет активов организации, в связи с этим нам уже установлено, что общество старается привлекать заемные средства для решения поставленных задач.

В ходе изучения темы годовая бухгалтерская отчетность на примере организации ООО «Маяк» мы провели анализ основных финансовых показателей организации, а именно анализ финансовой устойчивости предприятия и анализ ликвидности. Ранее во второй главе мы рассмотрели динамику активов и пассивов, а также динамику экономических показателей деятельности фирмы.

При рассмотрении бухгалтерской отчетности организации нами было установлено что, бухгалтерская отчетность организации в первую очередь направлена на внешних пользователей организации, в его состав входит информация о финансовом положении предприятия на отчетную дату, а именно:

- Бухгалтерский баланс;

- Отчет о финансовых результатах;

- Отчет об изменении капитала;

- Отчет о движении денежных средств;

- Пояснение к Бухгалтерскому балансу и Отчету о финансовых результатах.

По каждому числовому показателю бухгалтерской отчетности, кроме отчета, составляемого за первый отчетный период, должны быть приведены данные минимум за два года — отчетный и предшествующий отчетному. Если данные за период, предшествующий отчетному, несопоставимы с данными за отчетный период, то первые из названных данных подлежат корректировке исходя из правил, установленных нормативными актами по бухгалтерскому учету. Каждая существенная корректировка должна быть раскрыта в пояснениях к бухгалтерскому балансу и отчету о прибылях и убытках вместе с указанием причин, вызвавших эту корректировку. [13, с. 108]

Следующим этапом подведем итоги проделанной работы, установим, что было изучено в ходе курсовой работы, а также что нам показал анализ финансовой отчетности на примере ООО «МАЯК».

ЗАКЛЮЧЕНИЕ

В данной теме нами была рассмотрена бухгалтерская финансовая отчетность на предприятии на примере организации, производством которого является розничная торговля. Мы изучили и ознакомились с подсистемой бухгалтерского учета как: финансовая отчетность.

Задача финансовой годовой отчетности заключается в предоставлении полных и достоверных сведений о текущем (отчетном) периоде деятельности организации. Вся годовая бухгалтерская (финансовая) отчетность отражается в денежной (стоимостной) величине и раскрывает сведения о таких показателях как: размер активов, пассивов баланса, капитала, показателей прибыли (убытка), движение денежных средств.

Пользователями бухгалтерской (финансовой) отчетности являются как внешние, так и внутренние пользователи организации в лице внутренний пользователей выступает руководитель либо уполномоченный менеджер организации, в качестве внешних пользователей выступают: органы государственной власти в основе налоговые органы, контрагенты организации, кредитные организации, потребители и любые заинтересованные пользователи.

Для внутренних пользователей информация о текущем состоянии деятельности организации в разрезе с прошлыми периодами носит осведомительный характер в отношении учетной политики организации. Выявление возможных рычагов к увеличению прибыли, минимизации расходов и максимизации доходов, служит основополагающей целью при любой принятиях управленческих решений. Для внешних пользователей в первую очередь интересна информация о таких результатах как: прибыль организации, капитал, и обязательства организации.

Годовая финансовая отчетность включает в себя: бухгалтерский баланс; отчет о финансовых результатах; отчет об изменении капитала; отчет о движении денежных средств; пояснение к Бухгалтерскому балансу и Отчету о финансовых результатах.

Бухгалтерский баланс это краткий источник информации о текущих и прошлых периодах организации отражающий основную информацию о пассивах, активах капитала и обязательствах организации. Раскрытием данной информации служит отчетность к балансу, а именно изменение в ту или иную сторону показателей отчетности.

В ходе выполнения курсовой работы мы рассмотрели основные понятия и элементы бухгалтерской отчетности, а именно дали определение бухгалтерскому учету, бухгалтерской отчетности, в разрезе с внешним и внутренним анализом, определили, что организация проводит финансовый и управленческий анализ при принятии управленческих решений. В ходе изучения темы мы установили, что существует две основные функции это информационность и контроль, а также что бухгалтерская отчетность может быть текущей и годовой. Текущая отчетность необходима в первую очередь для руководителей организации при принятии управленческих решений, годовая отчетность расположена на внешних пользователей информации и в своей основе содержит такую отчетность как: бухгалтерский баланс, отчет о финансовых результатах и соответствующих им приложениям.

При рассмотрении теоретических аспектов бухгалтерской финансовой отчетности на предприятии, нами выявлено, что финансовая отчетность регулируется на законодательном уровне, источниками данной информации являются как внешние, так и внутренние пользователи, данная отчетность характеризует финансовое экономическое положение фирмы в отчетном периоде, раскрывает такие показатели как: прибыль, активы, пассивы, обязательства, имущество, капитал, движение денежных средств.

На примере предприятия мы рассмотрели краткую характеристику ООО «МАЯК», ознакомились с представленной бухгалтерской финансовой отчетностью.

В ходе изучения материала мы определили динамику активов и пассивов баланса, в ходе которой, было установлено, что организация в качестве источников финансирования привлекает больше заемных средств в 2018 году относительно 2016 года. Из динамики экономических показателей, установлено, что общество за анализируемые периоды получало прибыль, рентабельность в 2018 году равна показателю рентабельности за 2016 год.

Анализ бухгалтерского баланса ООО «МАЯК» показал, что в 2018 году предприятие потеряло свою ликвидность, платежеспособность и финансовую устойчивость по отношению данным 2016 года.

Согласно анализам ликвидности за 2016-2018 период нами выявлено, что наибольшую ликвидность предприятие имеет в 2018 году. Показатель наиболее ликвидные активы за все анализируемы периоды имеет отрицательное значение, что говорит нам о том, что при резкой необходимости ООО «МАЯК» не сможет в полном объеме в короткие сроки решить проблему за счет активов организации, в связи с этим установлено, что общество старается привлекать заемные средства.

В ходе изучения темы годовая бухгалтерская отчетность на примере организации ООО «Маяк» мы провели анализ основных финансовых показателей организации, а именно анализ финансовой устойчивости предприятия и анализ ликвидности.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 26.07.2019) "О бухгалтерском учете" Консультант Плюс Законодательство

- Приказ Минфина РФ от 06.07.1999 N 43н (ред. от 08.11.2010, с изм. от 29.01.2018) "Об утверждении Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99)" Консультант Плюс Законодательство

- Налоговый Кодекс Российской федерации Статья 23 п.5.1 Консультант Плюс Законодательство

- Информация Минфина России N ПЗ-10/2012 "О вступлении в силу с 1 января 2013 г. Федерального закона от 6 декабря 2011 г. N 402-ФЗ "О бухгалтерском учете" Консультант Плюс Законодательство

- Управление затратами предприятия (организации)/М.С. Кузьмина, Б.Ж. Акимова; ООО «Издательство «КноРус», 2015.-310 С.

- Бухгалтерский управленческий учет Практикум/ Серия «Учебные издания для бакалавров»/ Керимов В.Э.-Дашков и К, 2016.-96 С.

- Управленческий учет: учебник и практикум для академического бакалавриата/О.Н. Волкова; Юрайт, 2017.-460 С.

- .Финансовый и управленческий учет в условиях перехода на МСФО.Теория и практика:монография/ И.М. Дмитриева, Г.Е. Машинистова, Ю.К. Харакоз.- М.: ЮНИТИ-ДАНА,2015.-167 С.

- Учет затрат, калькулирование и бюджетирование в отдельных отраслях производственной сферы: учебник /Керимов В. Э.; Издательско-торговая корпорация «Дашков и К°», 2017.- 384 С.

- Бухгалтерская (финансовая) отчетность в системе финансового менеджмента: учеб. пособие / Т.А. Мошкова. – Электрон. текст. и граф. дан. (4,8 Мб). – Самара: Изд-воСамарского университета, 2018. Стр 185

- Составление и использование бухгалтерской отчетности : учебник Н.В. Брыкова, /Москва : КНОРУС, 2018. — 266 С.

- Бухгалтерская (финансовая) отчетность: учебно-методическое пособие по изучению дисциплины для студентов, обучающихся по специальности 38.05.01Экономическая безопасность (специализация программы «Финансовый учет и контроль в правоохранительных органах») /Саратов: Саратовский социально-экономический институт (филиал) РЭУ им. Г.В. Плеханова. 2018.- 122 С.

- Бухгалтерский учет : учебное пособие / авт.-сост. Н.Н. Илышева, Е.Р. Синянская, О.В. Савостина.— Екатеринбург : Изд-во Урал. ун-та, 2016.— 156 C

- Анализ финансовой отчетности: учебное пособие/коллектив авторов: под общ. Ред. В.И. Бариленко.-4-е изд. Перераб.- М.:КНОРУС, 2016.234 С.

- Алборов, Р.А. Теория бухгалтерского учета: учебное пособие.- 3-е изд., перераб. и доп.- Ижевск: ФГБОУ ВО Ижевская ГСХА, 2016.-300 С.

- Бухгалтерский учет и анализ: учеб. пособие/ С.В. Рачек [и др.]; под. Ред. И.В. Ереминой- Екатеринбург: УрГУПС,2016.-411 С.

- Кузьмина Е. В. Бухгалтерский учет : учеб. пособие / Е. В. Кузьмина,

Н. В. Морозова. – СПб. : Изд-во Политехн. ун-та, 2018. – 296 с.

- Бухгалтерский учет: финансовый учет в вопросах и ответах : учеб. пособие / [авт.-сост.: Т.М. Садыкова, Л.Б. Пчелинцева, Е.Н. Макарова]. – Саратов: Саратовский социально-экономический институт (филиал) РЭУ им. Г.В. Плеханова, 2018. – 132 С

- Грачев, С. А. Бизнес-планирование : учеб. пособие / С. А. Грачев, М. В. Рахова, А. К. Холодная ; Владим. гос. ун-т им. А. Г. и Н. Г. Столетовых. – Владимир : Изд-во ВлГУ, 2017. – 78 с.

- Бухгалтерский управленческий учет Практикум/ Серия «Учебные издания для бакалавров»/ Керимов В.Э.-Дашков и К, 2016.-96 С.

- Формирование системы управленческого учета на предприятии для решения тактических и стратегических задач / Шишлова С. Е. - Научно-методический электронный журнал «Концепт». – 2017. – Т. 3. – С. 116–121. Web: http://e-koncept.ru/2017/770253.htm

Приложения

Бухгалтерский баланс

Все суммы указаны в тысячах рублей

2013

2014-2018

|

Форма № 1 |

Код |

2014 нач. / кон. |

2015 нач. / кон. |

2016 нач. / кон. |

2017 нач. / кон. |

2018 нач. / кон. |

|

БАЛАНС (актив) |

1600 |

1 880 775 2 447 861 |

2 447 863 3 248 948 |

3 248 948 4 575 672 |

4 575 672 6 160 069 |

6 160 069 7 489 131 |

|

БАЛАНС (пассив) |

1700 |

1 880 775 2 447 861 |

2 447 863 3 248 948 |

3 248 948 4 575 672 |

4 575 672 6 160 069 |

6 160 069 7 489 131 |

Внеоборотные активы

|

Нематериальные активы |

1110 |

0 0 |

0 0 |

0 0 |

0 190 |

190 140 |

|

Результаты исследований и разработок |

1120 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Нематериальные поисковые активы |

1130 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Материальные поисковые активы |

1140 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Основные средства |

1150 |

89 977 101 382 |

101 384 215 980 |

215 980 401 425 |

401 425 615 277 |

615 277 782 246 |

|

Доходные вложения в материальные ценности |

1160 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Финансовые вложения |

1170 |

1 097 1 097 |

1 097 1 097 |

1 097 1 597 |

1 597 1 597 |

1 597 1 597 |

|

Отложенные налоговые активы |

1180 |

0 0 |

0 0 |

0 0 |

0 0 |

0 2 604 |

|

Прочие внеоборотные активы |

1190 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Итого внеоборотных активов |

1100 |

91 074 102 479 |

102 481 217 076 |

217 076 403 022 |

403 022 617 064 |

617 064 786 587 |

Оборотные активы

|

Запасы |

1210 |

581 768 746 054 |

746 054 1 299 545 |

1 299 545 1 579 393 |

1 579 393 1 893 895 |

1 893 895 2 984 458 |

|

Налог на добавленную стоимость по приобретенным ценностям |

1220 |

439 4 |

4 13 371 |

13 371 170 |

170 1 782 |

1 782 11 174 |

|

Дебиторская задолженность |

1230 |

1 094 744 1 459 037 |

1 459 037 1 551 750 |

1 551 750 2 270 512 |

2 270 512 3 054 263 |

3 054 263 3 120 321 |

|

Финансовые вложения (за исключением денежных эквивалентов) |

1240 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Денежные средства и денежные эквиваленты |

1250 |

91 673 114 253 |

114 253 146 961 |

146 961 294 450 |

294 450 546 774 |

546 774 535 904 |

|

Прочие оборотные активы |

1260 |

21 077 26 034 |

26 034 20 244 |

20 244 28 124 |

28 124 46 291 |

46 291 50 687 |

|

Итого оборотных активов |

1200 |

1 789 701 2 345 381 |

2 345 382 3 031 871 |

3 031 872 4 172 650 |

4 172 650 5 543 005 |

5 543 005 6 702 544 |

Капитал и резервы

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1310 |

300 300 |

300 320 |

320 320 |

320 320 |

320 320 |

|

Собственные акции, выкупленные у акционеров |

1320 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Переоценка внеоборотных активов |

1340 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Добавочный капитал (без переоценки) |

1350 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Резервный капитал |

1360 |

0 0 |

0 0 |

0 0 |

0 0 |

0 48 |

|

Нераспределенная прибыль (непокрытый убыток) |

1370 |

203 487 300 831 |

300 833 464 535 |

464 535 771 891 |

771 891 949 125 |

949 125 641 259 |

|

ИТОГО капитал |

1300 |

203 787 301 131 |

301 133 464 855 |

464 855 772 211 |

772 211 949 445 |

949 445 641 627 |

Долгосрочные обязательства

|

Долгосрочные заемные средства |

1410 |

740 000 902 000 |

902 000 0 |

0 1 944 883 |

1 944 883 2 423 600 |

2 423 600 2 681 500 |

|

Отложенные налоговые обязательства |

1420 |

0 0 |

0 0 |

0 0 |

0 0 |

0 9 164 |

|

Оценочные обязательства |

1430 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Прочие долгосрочные обязательства |

1450 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

ИТОГО долгосрочных обязательств |

1400 |

740 000 902 000 |

902 000 0 |

0 1 944 883 |

1 944 883 2 423 600 |

2 423 600 2 690 664 |

Краткосрочные обязательства

|

Краткосрочные заемные обязательства |

1510 |

4 050 7 728 |

7 728 1 291 185 |

1 291 185 21 193 |

21 193 392 916 |

392 916 404 606 |

|

Краткосрочная кредиторская задолженность |

1520 |

932 935 1 236 998 |

1 236 998 1 492 904 |

1 492 904 1 837 385 |

1 837 385 2 394 108 |

2 394 108 3 739 216 |

|

Доходы будущих периодов |

1530 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Оценочные обязательства |

1540 |

0 0 |

0 0 |

0 0 |

0 0 |

0 13 020 |

|

Прочие краткосрочные обязательства |

1550 |

4 4 |

4 4 |

4 0 |

0 0 |

0 0 |

|

ИТОГО краткосрочных обязательств |

1500 |

936 989 1 244 730 |

1 244 730 2 784 093 |

2 784 093 1 858 578 |

1 858 578 2 787 024 |

2 787 024 4 156 841 |

Отчет о финансовых результатах

Все суммы указаны в тысячах рублей

2013

2014-2018

|

Форма № 2 |

Код |

2014 нач. / кон. |

2015 нач. / кон. |

2016 нач. / кон. |

2017 нач. / кон. |

2018 нач. / кон. |

|

Доходы и расходы по обычным видам деятельности

|

Выручка |

2110 |

6 851 086 8 936 447 |

8 936 447 11 370 541 |

11 370 541 15 338 056 |

15 338 056 20 646 320 |

20 646 320 24 441 133 |

|

Себестоимость продаж |

2120 |

5 751 723 7 565 328 |

7 565 328 9 430 679 |

9 430 679 12 789 311 |

12 789 311 17 235 776 |

17 235 776 19 140 937 |

|

Валовая прибыль (убыток) |

2100 |

1 099 363 1 371 119 |

1 371 119 1 939 862 |

1 939 862 2 548 745 |

2 548 745 3 410 544 |

3 410 544 5 300 196 |

|

Коммерческие расходы |

2210 |

980 528 1 264 299 |

1 264 299 1 725 849 |

1 725 849 2 149 523 |

2 149 523 2 936 323 |

2 936 323 4 557 684 |

|

Управленческие расходы |

2220 |

75 048 91 795 |

91 795 104 935 |

104 935 131 327 |

131 327 182 403 |

182 403 375 093 |

|

Прибыль (убыток) от продаж |

2200 |

43 787 15 025 |

15 025 109 078 |

109 078 267 895 |

267 895 291 818 |

291 818 367 419 |

Прочие доходы и расходы

|

Доходы от участия в других организациях |

2310 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Проценты к получению |

2320 |

0 0 |

0 0 |

0 0 |

0 0 |

236 626 187 151 |

|

Проценты к уплате |

2330 |

47 108 83 466 |

83 466 158 999 |

158 999 187 135 |

187 135 243 441 |

243 441 195 678 |

|

Прочие доходы |

2340 |

187 412 269 433 |

269 433 342 925 |

342 925 432 748 |

432 748 402 087 |

165 461 197 620 |

|

Прочие расходы |

2350 |

52 468 74 733 |

74 733 89 503 |

89 503 141 189 |

141 189 230 545 |

230 545 364 121 |

|

Прибыль (убыток) до налогообложения |

2300 |

131 623 126 259 |

126 259 203 501 |

203 501 372 319 |

372 319 219 919 |

219 919 192 391 |

|

Текущий налог на прибыль |

2410 |

29 099 28 913 |

28 913 39 778 |

39 778 64 904 |

64 904 40 047 |

40 047 42 790 |

|

Постоянные налоговые обязательства (активы) |

2421 |

-2 774 0 |

0 0 |

0 0 |

0 0 |

0 10 871 |

|

Изменение отложенных налоговых обязательств |

2430 |

0 0 |

0 0 |

0 0 |

0 0 |

0 -9 164 |

|

Изменение отложенных налоговых активов |

2450 |

0 0 |

0 0 |

0 0 |

0 0 |

0 2 604 |

|

Прочее |

2460 |

348 0 |

0 22 |

22 59 |

-59 -2 638 |

-2 638 -860 |

|

Чистая прибыль (убыток) |

2400 |

102 176 97 346 |

97 346 163 701 |

163 701 307 356 |

307 356 177 234 |

177 234 142 181 |

Совокупный финансовый результат

|

Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) |

2510 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Результат от прочих операций, не включаемый в чистую прибыль (убыток) периода |

2520 |

0 0 |

0 0 |

0 0 |

0 0 |

0 0 |

|

Совокупный финансовый результат периода |

2500 |

102 176 97 346 |

97 346 163 701 |

163 701 307 356 |

307 356 177 234 |

177 234 142 181 |

Отчет об изменении капитала

Все суммы указаны в тысячах рублей

2013

2014-2018

|

Форма № 3 |

Код |

2014 конец |

2015 конец |

2016 конец |

2017 конец |

2018 конец |

Итого

|

Величина капитала на 31 декабря предыдущего года |

3200 |

203 787 |

301 133 |

464 855 |

772 211 |

949 445 |

|

Величина капитала на 31 декабря отчетного года |

3300 |

301 131 |

464 855 |

772 211 |

949 445 |

641 627 |

|

Увеличение капитала - всего |

3310 |

97 346 |

163 722 |

307 356 |

177 234 |

142 181 |

|

Чистая прибыль |

3311 |

97 346 |

163 702 |

307 356 |

177 234 |

142 181 |

|

Переоценка имущества |

3312 |

0 |

0 |

0 |

0 |

0 |

|

Доходы, относящиеся непосредственно на увеличение капитала |

3313 |

0 |

0 |

0 |

0 |

0 |

|

Дополнительный выпуск акций |

3314 |

0 |

0 |

0 |

0 |

0 |

|

Реорганизация юридического лица |

3316 |

0 |

0 |

0 |

0 |

0 |

|

Уменьшение капитала - всего |

3320 |

0 |

0 |

0 |

0 |

450 000 |

|

Убыток |

3321 |

0 |

0 |

0 |

0 |

0 |

|

Переоценка имущества |

3322 |

0 |

0 |

0 |

0 |

0 |

|