Определение точки безубыточности на основе отчета о финансовых результатах (на примере ПАО НК «Роснефть»)

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях деятельность компании является предметом внимания большого числа участников рынка, заинтересованных в ее функционировании. Чтобы обеспечить жизнь организации в современных условиях, управленческий персонал должен уметь реально оценивать, прежде всего, финансовое положение своей компании, а также существующих потенциальных конкурентов. Очень важна роль анализа финансового положения организации в рыночных отношениях. Это связано с приобретением организациями своей независимости и полной ответственности перед акционерами , служащими, банковскими учреждениями и кредиторами за результаты их производственной и хозяйственной деятельности.

Результаты этого анализа в первую очередь необходимы владельцам домашних хозяйств, а также кредиторам, инвесторам, поставщикам, менеджерам и налоговым органам. При закупке сырья и материалов путем предоставления рабочих мест или одновременном хранении финансового баланса могут быть наложены ограничения на ряд показателей, соблюдение которых гарантирует стабильность, и платежеспособность во времени, накопление капитала в отчетном периоде и обоснование будущих перспектив.

Все это подтверждает актуальность применения метода «затраты-объем-прибыль», также называемого анализом точки безубыточности, в современных экономических реалиях.

Целью написания работы является изучение метода анализа точки безубыточности, как одного из инструментов, который позволяет определить степень взаимосвязи прибыли с уровнем производства и его себестоимостью на примере ПАО НК «Роснефть».

Для исполнения поставленной цели потребовалось решить следующие задачи, определившие структуру курсовой работы:

- рассмотрена концепция точки безубыточности как метод анализа производства, затрат и прибыли;

- рассмотрены способы определения и расчета безубыточности с помощью CVP-анализа;

- проведен анализ и оценка финансового положения ПАО НК «Роснефть»;

- выявление проблем и путей улучшения финансового положения ПАО НК «Роснефть».

Предметом исследования является методика расчета точки безубыточности как метода анализа финансово-хозяйственной деятельности предприятия.

Объектом исследования является Российская нефтегазовая компания ПАО НК «Роснефть».

Глава 1. Точка безубыточности, цели и методика ее определения

1.1. Сущность точки безубыточности и факторы, влияющие на нее

«Точка безубыточности – это такой уровень производства, который должен быть, достигнут компанией во избежание потерь. Иными словами точка, которая должна быть достигнута, чтобы компания не стала банкротом»[1].

По мнению Нелеп В.М. «сущность метода анализа безубыточности заключается в определении критического объема реализации продукции, при снижении которого компания несет убытки»[2].

По мнению Андрейчука В.Г. «руководители компаний в первую очередь должны знать размер выручки от реализации того или иного вида продукции (объема продаж), при котором компания получает нулевую прибыль, то есть достигается безубыточность»[3]. Этот объем продаж считается критическим, так как, если он уменьшается, компания начинает нести убытки. Если продажа превышает критический объем, она обеспечивает положительную рентабельность производства.

«Точку безубыточности в литературе также называют «критической»»[4], или «равновесия»[5], или «мертвой», или «порог рентабельности»[6].

Таким образом, точка безубыточности может быть определена как точка, в которой общие затраты (расходы) и общие продажи (доходы) равны. Точку безубыточности можно описать как точку, в которой нет чистой прибыли или убытка.

Истоки точки безубыточности можно найти в экономических концепциях «точки безразличия». Расчет точки безубыточности компании оказался простым, но эффективным инструментом для менеджеров. Анализ безубыточности, в своей простейшей форме, облегчает понимание того факта, что доход от продукта или услуги включает в себя возможность покрытия соответствующих производственных затрат этого конкретного продукта или услуги. Кроме того, точка безубыточности также полезна для менеджеров, поскольку предоставленная информация может быть использована при принятии важных решений в бизнесе, например, при подготовке конкурентных предложений, установлении цен и подаче заявки на получение кредитов.

Кроме того, «анализ безубыточности – это простой инструмент, определяющий наименьшее количество продаж, которое будет включать как переменные, так и постоянные затраты. Также такой анализ облегчает менеджерам получение количества, которое может быть использовано для оценки будущего спроса»[7]. Если же точка безубыточности лежит выше расчетного спроса, отражающего убыток по продукту, то менеджер может использовать эту информацию для принятия различных решений. Он может решить прекратить выпуск продукта, улучшить рекламные стратегии или даже пересмотреть цену продукта, чтобы увеличить спрос.

Анализ точки безубыточности также часто называю CVP-анализом.

Как известно, «на финансовый результат предприятия оказывают влияние ряд факторов, среди основных из которых можно выделить: затраты, цену, объем и структуру реализованной продукции»[8].

Простым и точным способом определения взаимосвязи и взаимозависимости между этими факторами является методика анализа соотношения «затраты – объем – прибыль» или CVP-анализ. Этот вид анализа считается одним из наиболее эффективных средств планирования и прогнозирования деятельности предприятия. «Он позволяет:

- оптимизировать пропорции между переменными и постоянными затратами;

- оптимизировать пропорции между ценой и объемами реализации продукции;

- минимизировать предпринимательский риск;

- оценивать и прогнозировать финансовые результаты;

- выявлять резервы и обеспечивать достаточный запас финансовой устойчивости;

- обосновать рекомендации по улучшению работы предприятия»[9].

Следует отметить, что трудности в практическом применении метода CVP-анализа вытекают из предположений, на которых он базируется, то есть исходных условий, при которых он может применяться, а именно:

- «связь между затратами и выпуском продукции можно выразить линейной зависимостью;

- все затраты могут быть четко распределены на постоянные и переменные;

- величина переменных расходов прямо пропорциональна объему производства и его реализации;

- в пределах определенного периода постоянные расходы существенно не изменяются вместе с изменением объемов производства;

- переменные затраты на единицу продукции являются постоянными;

- цены на продукцию, сырье и материалы стабильны;

- производительность труда не меняется; в течение анализируемого периода остатки запасов готовой продукции не изменяются: объем производства равен объемам реализации продукции; структура ассортимента продукции предприятия неизменна»[10].

Необходимо отметить, что на изменение объемов производства и реализации продукции, ее себестоимость и финансовые результаты компании влияет много факторов. Иногда данные факторы действуют в противоположных направлениях.

Таким образом, связь «объем производства – выручка – себестоимость – прибыль» в практике хозяйственной деятельности носит не абсолютный характер.

1.2. Методы расчета точки безубыточности

Для определения точки безубыточности применяют такие методы, как математический, метод маржинального дохода и графический.

«При использовании математического метода определения финансового результата (прибыли) осуществляется с помощью преобразования уравнения баланса дохода при объеме производства»[11]:

|

NI = TR – TC = TR – (VC + FC), |

(1.1) |

где: NI – прибыль от реализации объема производства, ден. ед.;

TR – доход от реализации объема производства, ден. ед.;

TC – общие затраты на весь объем производства, ден. ед.;

VC – переменные затраты на общий объем производства, ден. ед.;

FC – постоянные затраты на общий объем производства, ден. ед.

Исходя из формулы (1.1), доход от реализации всего объема производства равен:

|

TR = VC + FC + NI. |

(1.2) |

При дальнейшем преобразовании уравнения (1.2) принимает вид:

|

|

(1.3) |

,

,где: Q – объем производства, ед.;

tr – цена единицы продукции, ден. ед. /ед.;

vc – переменные затраты на единицу продукции, ден. ед./ед.

Если цель заключается в определении целевого объема продаж Q, который соответствовал бы заданному значению прибыли NI, то, согласно формуле (1.3):

|

|

(1.4) |

.

.Точка безубыточности по определению соответствует условию NI = 0, следовательно, формула (1.4) в ситуации безубыточности позволяет определить целевой объем производства и реализации, который необходимо изготовить и реализовать предприятию для достижения точки безубыточности:

|

|

(1.5) |

.

.где: QВЕР – критический объем производства и реализации, ед.

Также критический объем производства и реализации можно определить не только в натуральном, но и в стоимостном измерении:

|

|

(1.6) |

.

.где: TRВЕР – критический объем производства и реализации, ден. ед.

«Метод маржинального дохода является определенной модификацией математического метода»[12]:

|

NI = CM – FC, |

(1.7) |

где: CM – маржинальный доход на весь объем производства и реализации, ден.ед.

Маржинальный доход на единицу продукции (cm) рассчитывается как разница между ценой реализации единицы продукции (tr) и переменными затратами на ее производство (vc):

|

cm = tr – vc. |

(1.8) |

Поэтому уравнение (1.7) можно преобразовать следующим образом:

|

|

(1.9) |

.

.Итак, формула (1.9) принимает вид:

|

|

(1.10) |

.

.Очевидно, что с учетом (1.8) формула (1.9) эквивалентна формуле (1.5). Таким образом, для того, чтобы рассчитать точку безубыточности, необходимо величину постоянных издержек разделить на разницу между ценой продаж продукции и величиной переменных затрат на единицу продукции, которая носит название маржинального дохода. Как только достигнута точка безубыточности, каждая дополнительно проданная единица продукции приносит дополнительную прибыль, который равен маржинальном доходу на единицу продукции.

«Два рассмотренных ранее метода по своей сути есть методы статические. На основе данных, которые содержат цену реализации, переменные расходы, постоянные расходы и прибыль, рассчитывается объем производства, при котором достигается заданная прибыль. Если отказаться от фиксированной величины прибыли, то можно получить зависимость между объемом выпуска и прибылью, которую легко выразить графически»[13].

«Графический метод заключается в построении графиков зависимости размера дохода и общих затрат предприятия от объемов реализации продукции. Точка, в которой линия дохода пересекается с линией общих затрат (соответственно, их значения равны друг другу), является графическим определением точки безубыточности»[14](см. рис.1).

Рисунок 1. Графическое определение точки безубыточности

Как видно из рисунка 1, критический объем производства находится с помощью графического изображения точки безубыточности на ось Х. Сектор убытков – это зона от начала координат до точки QBEP, спроектированной на оси Х и Y. Так именно, сектор доходов – это зона от точки QBEP, спроектированной на ось Х, до конца системы координат.

Применение модели CVP-анализа исходит из того, что переменные затраты и цена реализации для единицы продукции остаются неизменными. В результате этого зависимость между общими доходами и общими расходами от объема производства и реализации имеет линейный характер. Таким образом, на графике есть лишь одна точка безубыточности, причем с увеличением выпуска продукции величина прибыли увеличивается.

Из всех трех методов графический является наиболее наглядным, но при его использовании точность расчета критического объема производства и реализации зависит от точности чертежа.

Математический подход, используемый в первых двух методах расчета точки безубыточности, более точен и прост в применении, чем графический метод, и особенно подходит для ввода данных в компьютерную финансовую модель.

В процессе проведения CVP-анализа осуществляется систематическое отслеживание и изучение зависимости между изменениями объема производства и общими поступлениями от реализации продукции, расходами и чистой прибылью. Однако, как большинство других моделей, классический CVP-анализ проводится по условиям определенных ограничений. Необходимо отметить, что реальная картина, представленная при описании методов CVP-анализа, верна лишь в ограниченном диапазоне объемов выпуска. Ограниченность происходит, прежде всего, из того, что при достаточно большом объеме выпуска продукции перестают быть верными определенные предпосылки, на которых базируется CVP-анализ, например, неизменный характер и величина постоянных расходов и др.

«Для того, чтобы можно было точнее представить область релевантности для CVP-анализа, следует перечислить допущения, использованные для построения вышеописанных моделей:

- объем производства продукции и объем ее реализации полностью совпадают;

- анализ применяется только при производстве и реализации одного продукта или постоянной структуры реализуемой продукции;

- все затраты можно точно разделить на постоянные и переменные составляющие;

- постоянные расходы на весь объем реализации не изменяются с изменением объема производства;

- удельные переменные затраты на единицу продукции в условиях изменения объема производства остаются постоянными;

- цена реализованной продукции не изменяется в случае изменения объема производства»[15].

Рассматривая первое предположение, следует отметить, что при анализе предполагается, что постоянные затраты за отчетный период учитываются как расходы этого периода. Поэтому используется расчет прибыли по системе калькуляции по переменным расходам. Если прибыль рассчитывают исходя из полного распределения издержек, то необходимо ввести допущение: объем производства равен объему реализации. Если это условие не выполняется, стоимость товарно-материальных запасов меняется, и постоянные накладные расходы, учтенные за рассматриваемый период, будут отличаться от фактических. При полном распределении расходов фактические постоянные накладные расходы будут только тогда равняться начисленным постоянным накладным расходам, когда объем производства равен объему реализации.

При анализе безубыточности предполагается, что предприятие реализует только один продукт или структура реализуемой продукции, постоянная. В последнем случае реализация может быть показана в CVP-анализе на основе поступлений и переменных затрат для данного набора продукции.

Когда рассматривается производство более, чем одного вида продукции, возникают проблемы распределения издержек на различные изделия, определения их цен, определения эффективности производства каждого из изделий.

Ясно, что CVP-анализ при условии изменчивой структуры выпуска требует привлечения дополнительных критериев для оценки эффективности той или иной структуры выпуска. Точный анализ безубыточности возможен лишь при определенной структуре производства. Поскольку с увеличением ассортимента продукции возрастает количество вариантов возможных решений, принимаемых руководством предприятия с целью продвижения продукции на рынок и улучшении финансового состояния, анализа многономенклатурного производства необходимо уделить особое внимание.

При этом необходимо помнить, что «CVP-анализ предполагает неизменность постоянных расходов независимо от структуры и сложности производства. Однако эти затраты останутся неизменными только до определенного уровня - пока разнообразие и сложность производства не преувеличат его, и, как результат, не увеличится размер постоянных затрат»[16].

«В условиях многономенклатурного производства растет количество способов достижения безубыточности, поскольку появляется возможность регулирования его структурой. Расчет условий возникновения ситуации безубыточности на предприятии, которое производит продукцию в широком ассортименте, существенно зависит от того, имеет ли предприятие возможность свободно регулировать объем производства каждого из видов продукции»[17].

Особенностью анализа безубыточности для нескольких видов продукции является совмещенность постоянных затрат в составе единого формата безубыточности на базе вложенного дохода.

С помощью этого формата можно анализировать структуру производства и продаж предприятия и добиваться наиболее эффективной, приняв в качестве критерия минимальное значение точки безубыточности.

При большой номенклатуре производства обычно проводят отдельно анализ безубыточности разных видов продукции. Постоянные расходы при этом условно распределяют по видам продукции пропорционально базовым показателям.

В бухгалтерском учете формула точки безубыточности определяется путем деления общих постоянных затрат, связанных с производством, на выручку на отдельную единицу минус переменные затраты на единицу. В этом случае постоянные затраты относятся к тем, которые не изменяются в зависимости от количества проданных единиц. Иными словами, точка безубыточности – это уровень производства, при котором общие доходы по продукту равны общим затратам.

Глава 2. Анализ безубыточности на примере ПАО НК «Роснефть»

2.1. Краткая характеристика деятельности предприятия

ПАО «НК «Роснефть» – интегрированная нефтяная компания, крупнейшим акционером которой является ПАО «Роснефтегаз», принадлежащее правительству Российской Федерации. Штаб-квартира компании находится в Балчугском районе Москвы. Его материнской компанией является «Роснефтегаз», а слоганом компании звучит как «энергия для роста».

«Основные фонды нефтяной компании «Роснефть» были созданы в советский период, когда началось полномасштабное освоение новых нефтегазовых месторождений. В 1990-е годы большая часть нефтяной промышленности была приватизирована. Оставшимися государственными нефтяными активами управляло государственное предприятие «Роснефть», которое в сентябре 1995 года было реорганизовано в открытое акционерное нефтяное общество «Роснефть». По итогам 1995 года объем добычи нефти и жидких углеводородов составил 12,7 млн. тонн»[18].

За короткий период времени компания резко повысила уровень эффективности корпоративного управления, предприняла решительные усилия по консолидации нефтедобывающих и нефтеперерабатывающих активов, повысила финансовую дисциплину. Уже в 2005 году «Роснефть» заняла лидирующие позиции среди российских нефтяных компаний по объемам добычи нефти, которые составили 74,6 млн тонн.

«В 2006 году акции «Роснефти» впервые были размещены на Лондонской фондовой бирже. Общая сумма размещенных акций составила $10,7 млрд. Это стало пятым по величине IPO в мире и крупнейшим IPO среди российских компаний. Свое доверие к компании оказали такие глобальные игроки энергетического рынка, как BP и SINOPEC. Они стали его основными акционерами, а также около 150 000 российских физических лиц, которые приобрели акции «Роснефти»»[19].

В настоящее время ПАО НК «Роснефть» возглавляет нефтяную отрасль России и является крупнейшей в мире публичной нефтяной компанией, которая позиционирует себя как социально ответственную компанию, минимизирующую любые негативные последствия для окружающей среды.

Компания ПАО НК «Роснефть» ведет разведку и добычу нефти и газа на Сахалине, Тимано-Печорском месторождении, в Сибири и на юге России, в том числе в Чечне. У ПАО НК «Роснефть» есть рынки сбыта в Европе, США и странах СНГ.

««Роснефть» занимается разведкой, разработкой, добычей и продажей сырой нефти и газа, нефтепродуктов и нефтехимических продуктов, а также сбытом продукции. Она также включает в себя переработку, транспортировку и продажу нефтепродуктов. Она владеет и управляет двумя нефтеперерабатывающими заводами, собственными морскими терминалами, судоходными и трубопроводными компаниями, а также маркетинговыми предприятиями. Она работает в следующих бизнес-сегментах: разведка и добыча, переработка и дистрибуция. Сегмент разведки и добычи занимается разведкой и добычей сырой нефти и природного газа. Сегмент переработки и дистрибуции занимается переработкой сырой нефти и других углеводородов в нефтепродукты, а также покупкой, продажей и транспортировкой сырой нефти и нефтепродуктов. Компания была основана в 1993 году со штаб-квартирой в Москве».[20]

По данным отчетности за 2019 год, это 51-я по величине компания в мире, а выручка от продаж и доходы, полученные аффилированными компаниями, составила 8 676 млрд. руб.

«По итогам 2018 года запасы углеводородов по классификации PRMS по категории 1P составили 47 млрд. баррелей нефтяного эквивалента (барр.н. э.), по 2P – 84 млрд. барр.н.э., по 3P – 121 млрд. барр.н.э.

Развитие ресурсного потенциала и рациональное освоение недр, при строгом соблюдении норм экологической безопасности и повсеместном внедрении современных технологий является одним из ключевых приоритетов деятельности компании. ПАО НК «Роснефть» осуществляет геологоразведочные работы на нефть и газ во всех регионах недропользования в Российской Федерации, включая Дальний Восток, Западную и Восточную Сибирь, центральную часть России, Тимано-Печору и Юг России.

«Роснефть» превосходит своих конкурентов по эффективности проводимых геологоразведочных работ: она является ведущей компанией среди сопоставимых публичных международных нефтегазовых компаний по показателю систематического прироста запасов, коэффициента замещения запасов (173% по классификации SEC), в том числе коэффициента замещения систематических запасов без учета приобретения и срока службы запасов. Доказанный срок службы запасов углеводородов ПАО НК «Роснефть» по классификации SEC оценивался в 20 лет»[21].

ПАО НК «Роснефть» является крупнейшим в мире производителем жидких углеводородов среди государственных нефтегазовых компаний.

«В краткосрочной перспективе ПАО НК «Роснефть» намерено обеспечить до 98% успеха работ по разведке нефти и газа, существенное улучшение эксплуатационных процедур эксплуатационного бурения и бокового отвода при текущем уровне экономической эффективности. Доля «Роснефти» в добыче нефти на территории Российской Федерации достигает около 40%, а в мировой добыче нефти-более 6%. Эффективное портфельное управление активами в добывающей отрасли, а также инвестиции в новые разработки месторождений позволяют «Роснефти» поддерживать стабильный текущий и долгосрочный рост добычи углеводородов»[22].

Рассмотрим основные показатели результатов деятельности компании ПАО НК «Роснефть» (см. табл. 1).

Таблица 1

Основные показатели результатов деятельности ПАО НК «Роснефть», тыс. руб.

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

|

Выручка |

4 892 934 388 |

6 968 248 044 |

6 827 526 407 |

|

Себестоимость |

(3 459 587 329) |

(4 815 224 782) |

(4 782 222 071) |

|

Расходы, связанные с разведкой и оценкой запасов нефти и газа |

(14 149 489) |

(24 065 226) |

(6 559 819) |

|

Валовая прибыль (убыток) |

1 419 197 570 |

2 128 958 036 |

2 038 744 517 |

|

Коммерческие расходы |

(990 299 266) |

(1 422 676 475) |

(1 196 815 437) |

|

Управленческие расходы |

(68 941 225) |

(80 583 478) |

(83 302 902) |

|

Прибыль (убыток) от продаж |

359 957 079 |

625 698 083 |

758 626 178 |

|

Прибыль до налогообложения |

83 106 878 |

433 838 088 |

347 541 644 |

|

Чистая прибыль |

138 968 980 |

460 784 009 |

396 526 209 |

Для того чтобы оценить производственно-хозяйственную и финансовую деятельность предприятия необходимо рассчитать темпы прироста (см. табл. 2).

Таблица 2

Расчёт темпов прироста,%

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Темп прироста |

||

|

2018 /2017 |

2019 /2018 |

2019 /2017 |

||||

|

Выручка |

4 892 934 388 |

6 968 248 044 |

6 827 526 407 |

42,41 |

-2,02 |

39,54 |

Продолжение таблицы 2

|

Показатель |

2017 г. |

2018 г. |

2019 г. |

Темп прироста |

||

|

2018 /2017 |

2019 /2018 |

2019 /2017 |

||||

|

Себестоимость |

3 459 587 329 |

4 815 224 782 |

4 782 222 071 |

39,18 |

-0,69 |

38,23 |

|

Валовая прибыль (убыток) |

1 419 197 570 |

2 128 958 036 |

2 038 744 517 |

50,01 |

-4,24 |

43,65 |

|

Прибыль (убыток) от продаж |

359 957 079 |

625 698 083 |

758 626 178 |

73,83 |

21,24 |

110,75 |

|

Прибыль до налогообложения |

83 106 878 |

433 838 088 |

347 541 644 |

422,02 |

-19,89 |

318,19 |

|

Чистая прибыль |

138 968 980 |

460 784 009 |

396 526 209 |

231,57 |

-13,95 |

185,33 |

По данным таблицы 2 можно сделать вывод, что выручка за анализируемый период, то есть в 2019 году по сравнению с 2017 годом в целом увеличилась на 39,54%, что в среднем составило 18,13% в год. Максимальный прирост был в 2018 году (42,41%), при этом в прошлом году произошло небольшое сокращение выручки (на - 2,02%). Возможными причинами такой тенденции могут быть:

- изменения во внешней среде, укрепление позиций на рынке углеводородов;

- изменение цен на углеводороды;

- колебания спроса и предложения;

- изменения во внутренней среде, ценообразование и планирование объема продаж.

Себестоимость за анализируемый период, то есть в 2019 году по сравнению с 2017 годом, увеличилась на 38,23%, что в среднем составило 17,57% в год. При этом в 2018 году отмечался рост себестоимости (39,18%), а в 2019 году – ее сокращение (на - 0,69%). Возможными тенденциями роста себестоимости могут быть:

- увеличение заработной платы работников;

- изменение курса валют;

- затраты на коммерческие и управленческие расходы.

За 3 года прибыль до налогообложения выросла более чем в 4 раза. Увеличение прибыли до налогообложения связано с резким ростом прибыли от продаж в 2018 году.

Чистая прибыль компании также в целом имеет положительную динамику. За анализируемый период, то есть в 2019 году по сравнению с 2017 годом, чистая прибыль увеличилась на 185,33%. При этом падение в 2019 году составило 13,95%.

В целом в 2019 году отмечается небольшой спад, который полностью компенсируется значительным ростом в 2018 году, что позволяет говорить о развитии и положительной динамике предприятия.

Прибыль от продаж компании ПАО НК «Роснефть» за анализируемый период выросла на более, чем в два раза, что в среднем составило 45,17% в год. При этом в 2018 году она выросла на 73,83%, а в 2019 году – на 21,24%. Это может быть связано с тем, что темпы роста себестоимости ниже темпа роста выручки, что говорит о росте рентабельности производства.

Показатели рентабельности представим в следующей таблице (см. табл. 3)

Таблица 3

Показатели рентабельности продаж, %

|

Показатели |

2017 г. |

2018 г. |

2019 г. |

|

Рентабельность продаж |

7,36 |

8,98 |

11,11 |

|

Рентабельность продаж до налогообложения |

1,70 |

6,23 |

5,09 |

|

Рентабельность продаж от чистой прибыли |

2,84 |

6,61 |

5,81 |

Для наглядности представим динамику показателей рентабельности продаж на графике (см. рис. 2).

Рисунок 2. Показатели рентабельности продаж за период с 2017 по 2019 годы

Рентабельность продаж показывает, какую сумму прибыли получает предприятие с каждого рубля проданной продукции. Рентабельность продаж за анализируемый период компании ПАО НК «Роснефть» на протяжении анализируемого периода достаточно стабилен и имеет небольшую тенденцию к росту, т.к. темпы рост прибыли от продаж больше, чем темпы роста выручки. Это говорит о рациональной финансовой политике ПАО НК «Роснефть» доля прибыли в структуре дохода в целом остается на уровне выше 7% (в 2017 году – 7,36%, в 2018 году – 8,98%, в 2019 году – 11,11%).

Рентабельность продаж до налогообложения так же имеет тенденцию роста с каждым годом (в 2017 году – 1,70%, в 2018 году – 6,23%, в 2019 году – 5,09%). Это связано с тем, что темп роста налогооблагаемой прибыли выше темпа роста выручки, что говорит о хороших пропорциях роста.

Рентабельность продаж от чистой прибыли также в целом имеет тенденцию к росту. В 2017 году – 2,84%, в 2018 году – 6,61%, в 2019 году – 5,81%, но при этом наблюдается небольшое снижение в 2019 году. Это связано с нестабильностью налогооблагаемой прибыли.

В целом можно сделать вывод, что хотя темпы роста компании не столь велики, но все же компания имеет устойчивую и стабильную тенденцию к росту, что положительно характеризует управленческие решения в компании в целом. Однако наблюдаются небольшие значения показателей, что указывает на наличии проблем.

2.2. Анализ безубыточности предприятия

Необходимо проанализировать операционную деятельность ПАО НК «Роснефть» для оценки динамики доходов и расходов на разных уровнях экономической активности организации.

Как было сказано ранее, при выполнении анализа безубыточности необходимо разделить издержки на постоянные и переменные. Однако в данном случае, как и в случае с большинством предприятий, проблема возникает из-за отсутствия в данных о себестоимости продукции полной информации в отчетности. Поэтому для использования такого рода анализа необходимо самостоятельно распределять издержки на постоянные и переменные.

Для выявления объема издержек проведем анализ по данным финансовой (бухгалтерской) отчётности ПАО НК «Роснефть» за последние 2 года.

Таблица 3

Динамика объемов реализации и издержек ПАО НК «Роснефть» за 2018-2019 гг.

|

Наименование показателя |

2018 г. |

2019 г. |

|

Объем реализации, тыс. тонн |

137 376,2 |

193 297,4 |

|

Общие издержки, тыс. руб. |

3 473 736 818 |

4 839 290 008 |

Общая стоимость издержек предприятия включает в себя маркетинговые, деловые и административные расходы. «Для применения метода «минимум-максимум» приоритет отдается передаче данных с описательным коэффициентом и эффективным знаком. Таким образом, удельный фактор относится к объему реализации продукта, а эффективная цена – к общей стоимости. Связь между этими двумя характеристиками может быть выражена уравнением линейной функции»[23]:

|

|

(2.1) |

,

,где: TC – общая стоимость издержек.

vc = (2.2)

По данным таблицы найдем переменные издержки за каждый млн. тонн:

vc = = 24 419 руб.

Получаем переменные издержки в 2018 году:

VC2018 = 24 419 · 137 376,2 = 3 354 589 428 руб.

Переменные издержки в 2019 году:

VC2019 = 24 419 · 193 297,4 = 4 720 129 211 руб.

Найдем среднюю сумму постоянных издержек за последние два года:

FC = 3 473 736 818 – 3 354 589 428 = 119 147 390 руб.

Таким образом, постоянные издержки в среднем за последние два года составляли 119 147 390 тыс. руб., а переменные – 3 354 589 428 тыс. руб. и 4 720 129 211 тыс. руб. за 2018 и 2019 гг. соответственно.

Как известно, основными элементами анализа безубыточности являются предел доходов и финансовая устойчивость. На основе полученных результатов можно оценить значение каждого показателя.

Определим безубыточный объем реализации по формулам, приведенным в пункте 1.2 (см. табл. 4).

Цена реализации определяется как отношение выручки к объему реализации.

Таблица 4

Значения показателей, необходимых для анализа безубыточности

|

Наименование показателя |

2018 г. |

2019 г. |

|

1. Выручка от реализации, тыс. руб. |

6 968 248 044 |

6 827 526 407 |

|

2. Объем реализации, тыс. тонн |

137 376,2 |

193 297,4 |

|

3. Переменные издержки единицы, руб. |

24 419 |

|

|

4. Переменные издержки, тыс. руб. |

3 354 589 428 |

4 720 129 211 |

|

5. Постоянные издержки, тыс. руб. |

119 147 390 |

|

|

6. Цена реализации, руб. |

50 724 |

35 321 |

|

7. Точка безубыточности, тыс. т, п.5 / (п.6 - п.3) |

4 529 |

10 929 |

|

8. Точка безубыточности, тыс. руб., п.6 × п.7 |

229 752 906 |

386 012 638 |

Полученные значения точки безубыточности компании представлены на графике (см. рисунок 3)

Рисунок 3. Динамика безубыточного объема продаж ПАО НК «Роснефть», 2018-2019 гг.

Важным элементом анализа безубыточности является расчет запаса финансовой прочности, расчет которого осуществляется по следующей формуле:

(2,3)

(2,3)

где: TR – выручка от реализации;

TRBER – точка безубыточности.

По данным таблицы 4 находим значение данного показателя в 2018 и 2019 годах:

ЗФП2018 = · 100% = 96,70 %

ЗФП2019 = · 100% = 94,35%

Согласно расчетам, точка безубыточности предприятия выросла, что говорит об ухудшении его положения, поскольку теперь компании требуется больше времени, чтобы покрывать свои постоянные расходы и выйти в зону прибыли. Однако требуемый объем продаж составляет минимальную долю от общего объема реализации, что положительно характеризует деятельность компании в целом.

Несмотря на положительные моменты, необходимо отметить, что объем реализации сократился, а размер точки безубыточности вырос, что отразилось на запасе финансовой прочности, который сократился с 96,70% до 94,35%, что говорит о наличии негативной динамики и может привести к проблемам в будущем. Высокий уровень запаса финансовой прочности говорит об устойчивом положении рассматриваемого предприятия.

Заключительным показателем анализа безубыточности является операционный рычаг, расчет которого осуществляется по формуле:

|

ОР = |

(2.4) |

где: PF – прибыль от продаж.

По данным таблицы 4 находим значение данного показателя в 2018 и 2019 годах:

ОР2018 = = 5,78

ОР2019 = = 2,78

Анализируя результаты операционного рычага, можно сказать, что значение силы операционного рычага снижается, что свидетельствует о снижении предпринимательского риска. На основе анализа, основанного на маржинальном подходе, можно говорить об успешном функционировании ПАО НК «Роснефть» на рынке нефтегазовой промышленности.

Анализ данных показывает, что доходы компании превышают пределы прибыли, что точка безубыточности была преодолена в течение анализируемого периода, и компания является доходной, то есть получает прибыль от своего основного бизнеса.

С 2014 года по настоящее время нефтяной рынок переживает постоянные скачки цен и объема продаж, в силу сложной политической и экономической ситуации в мире. Поэтому повышение уровня ПАО НК «Роснефть» ведет к двукратному увеличению операционных рисков компании, в частности, риск замораживания постоянных расходов, поскольку увеличение постоянных издержек необходимо для того, чтобы компания была более защищена.

2.3. Пути повышения эффективности деятельности

По данным приведенного анализ можно выделить сильные стороны ПАО НК «Роснефть»:

- «Вертикально интегрированные предприятия по всей цепочке создания энергетической ценности (разведка, добыча, переработка, маркетинг и дистрибуция) с огромной базой сотрудников около 170 тыс. человек предоставляют ИТ-компании возможности оптимизировать свой бизнес при минимизации рисков.

- Стратегическое расположение нефтеперерабатывающих активов на Волго-Уральском, Восточно-Сибирском, Краснодарском и перевалочных комплексах в Туапсе и Находке позволяет компании быть конкурентоспособной на рынке».[24]

- Его сильная маркетинговая деятельность, как для оптовых, так и для розничных клиентов в России дает ему широкую видимость на рынке, тем самым помогая ему проникнуть на новые рынки.

- Широкий портфель активов, производящих нефтепродукты и нефтехимические продукты по всей России, помогает ему достичь финансового успеха.

- Высокие финансовые показатели за предыдущие годы вывели ее в качестве компании с прочными основаниями.

Несмотря на наличие явных преимуществ ПАО НК «Роснефть» перед конкурентами компания имеет и свои слабые стороны:

- Сильная зависимость от внешних трубопроводов (принадлежащих «Транснефти») ставит ее в невыгодное конкурентное положение по сравнению с компаниями, имеющими собственную трубопроводную сеть.

- Концентрация запасов нефти и газа только в Западной Сибири увеличивает бизнес-риски компании, что может привести к серьезным последствиям для ее финансов в случае возникновения каких-либо геополитических рисков со стороны региона

- Ограниченная самостоятельность компании ставит ее в конкурентное невыгодное положение по сравнению с другими участниками рынка

Исходя из проведенного анализа и выявленных сильных и слабых сторон компании, можно предложить следующие направления для повышения эффективности деятельности компании:

- Расширение деятельности за счет сотрудничества нефтяными компаниями поможет в расширении своего географического охвата.

- Сотрудничество с ведущими компаниями в некоторых международных проектах помогут ей в технологическом прогрессе и принесут дополнительные доходы.

- Приобретение доли в ТНК-ВР представляет собой уникальную и убедительную стратегическую возможность, а также создает значительную стоимость для Роснефти.

Данные мероприятия позволят нивелировать колебания цен на углеводороды и снизить риски, связанные с процессами разведки, добычи и сбыта углеводородов на международном рынке.

ЗАКЛЮЧЕНИЕ

В условиях рыночной экономики менеджменту компании приходится принимать различные управленческие решения касающиеся, например, цены реализации товаров, планирования объема продаж, открытия новых торговых точек, увеличение или наоборот, уменьшение отдельных видов расходов и тому подобное. Для того, чтобы понять и оценить последствия принимаемых управленческих решений, необходимо осуществлять анализ соотношения затрат, объема и прибыли. Анализ безубыточности показывает, что произойдет с прибылью при изменении объемов реализации, цен и основных параметров затрат.

Несмотря на простоту и эффективность анализа безубыточности, в процессе проведения данного анализа можно столкнуться с рядом трудностей, которые могут быть связаны со следующими причинами:

- наличие оптовых скидок крупным покупателям или чрезмерное предложение на рынке, как правило, приводят к снижению цен на продукцию, увеличивающую точку безубыточности;

- рост спроса на продукцию провоцирует увеличение отпускных цен, сдвигающую точку безубыточности влево; стоимость сырья и материалов на единицу продукции может уменьшиться при больших объемах закупок или увеличиться при перебоях с поставками;

- затраты на заработную плату производственных рабочих, вероятно, могут уменьшиться при большом объеме производства;

- в бухгалтерском балансе нет четкого разделения на типы затрат.

Следовательно, в условиях изменчивой рыночной среды достаточно сложно игнорировать вышеупомянутые факторы. Более точный расчет дает использование управленческого подхода к анализу «затраты – объем – прибыль».

Поэтому при работе с фактическими и прогнозными данными необходимо постоянно балансировать между точностью и целесообразностью получаемой информации, помня о стоимости этих работ. В целом, анализ безубыточности был и остается одним из самых распространенных инструментов управленческого учета.

Проведенный анализ безубыточности ПАО НК «Роснефть» показал, что финансовое положение ухудшилось по мере роста безубыточности компании, а разница запаса финансовой прочности уменьшилась, несмотря на рост показателей бизнеса, таких как добыча углеводородов, доходы и чистая прибыль компании. Возможно, это связано с падением цен на нефть. При этом очевидно, что в ПАО НК «Роснефть» есть способ увеличить маржу запаса финансовой прочности, это снижение затрат, связанных с производством и реализацией продукции.

Результаты исследования показывают необходимость непрерывного анализа безубыточности и планирования прибыли для успешной и устойчивой работы компании. Однако, как указывалось выше, широкое использование анализа безубыточности российскими компаниями препятствует отсутствию индивидуального учета как постоянных, так и переменных затрат. Предлагаемый подход в работе позволит преодолеть эту проблему и повысить качество планирования, прогнозирования деятельности компании и снижения рисков компании.

Список использованной литературы

1. Андрейчук В.Г. Экономика аграрных предприятий: Учебник. – М.: Юрайт, 2016. – 410 с.

2. Бланк И.А. Финансовый менеджмент: Учебный курс. – К.: Ника-Центр, Эльга, 2014. – 528 с.

3. Большаков С.В. Основы управления финансами: Учебное пособие. – М.: ФКБ-Пресс, 2015. – 365 с.

4. Голов С.Ф. Управленческий учет: Учебник. – СПб.: Питер, 2015. – 704 с.

5. Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник. – М.: Омега-Л, 2014. – 350 с.

6. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: Учебник. – М.: Финансы и статистика, 2016. – 432 с.

7. Маркарьян Э.А. Финансовый анализ: Учебник. – М.: ПРИОР, 2016. – 258 с.

8. Нелеп В.М. Планирование на предприятии: Учебник. – М.: ИНФРА-М, 2014. – 404 с.

9. Стоянова Е.С. Финансовый менеджмент: теория и практика. Учебник. – М.: Перспектива, 2017. – 656 с.

10. Терещенко О.О. Финансовый контролинг: Учебное пособие. – Тюмень: ТГУ, 2018. – 407 с.

11. Воронова Е.Ю. Принятие решений и методы учёта затрат и калькуляции себестоимости. Монография. 2007 г. – 206 с.

12. Исаева Ю.В., Эльдяева Э.М. Анализ безубыточности производства (CVP-анализ). [Электронный ресурс] // Экономика и гуманитарные исследования: проблемы, тенденции, достижения, 2017 г. с. 39-45

13. Суворов Д.А. Различные подходы для расчёта точки безубыточности. [Электронный ресурс] // Новая наука: проблемы и перспективы, 2016 г. № 2-2(61), с. 110-113. – режим доступа: https://www.elibrary.ru

14. Шарипов Р.Р. Исхаков А.Т. Нахождение точки безубыточности и анализ её чувствительности к изменениям. [Электронный ресурс] // Молодежь и наука: Актуальные проблемы фундаментальных и принципиальных исследований, 2019 г. с. 527-530. – режим доступа: https://www.elibrary.ru

15. Официальный интернет- сайт ПАО НК «Роснефть». [Электронный ресурс]. – режим доступа: https://www.rosneft.ru/

16. Официальный интернет-сайт Investing.com. [Электронный ресурс]. – режим доступа: https://ru.investing.com/equities/rosneft_rts-company-profile

17. Интернет сайт Neft-rf.ru. Нефтяная компания Роснефть. [Электронный ресурс]. – режим доступа: http://neft-rf.ru

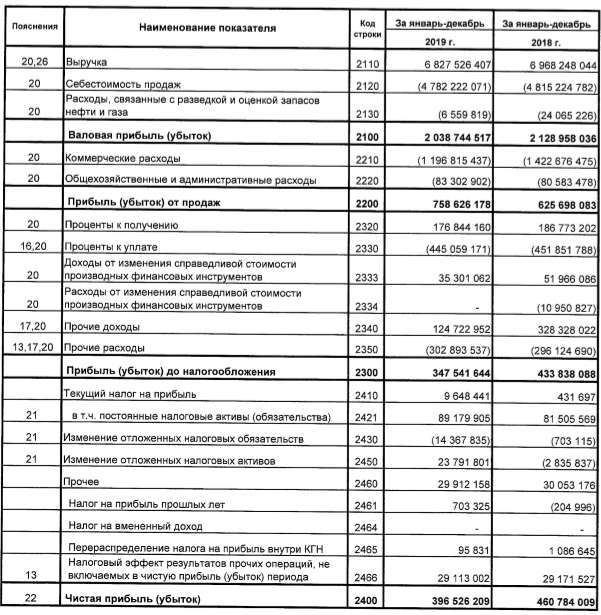

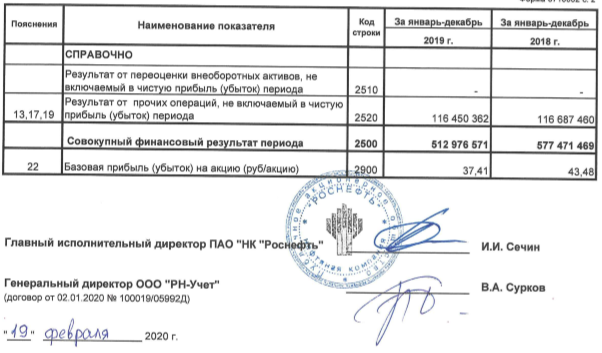

Приложение 1

Отчет о финансовых результатах ПАО НК «Роснефть» за 2019 год

Продолжение приложения 1

-

Голов С.Ф. Управленческий учет: Учебник. – СПб.: Питер, 2015. – 153 с. ↑

-

Нелеп В.М. Планирование на предприятии: Учебник. – М.: ИНФРА-М, 2014. – 76 с. ↑

-

Андрейчук В.Г. Экономика аграрных предприятий: Учебник. – М.: Юрайт, 2016. – 27 с. ↑

-

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности: Учебник. – М.: Финансы и статистика, 2016. – 432 с. ↑

-

Большаков С.В. Основы управления финансами: Учебное пособие. – М.: ФКБ-Пресс, 2015. – 365 с. ↑

-

Стоянова Е.С. Финансовый менеджмент: теория и практика: Учебник. – М.: Перспектива, 2017. – 656 с. ↑

-

Шарипов Р.Р. Исхаков А.Т. Нахождение точки безубыточности и анализ её чувствительности к изменениям. [Электронный ресурс] // Молодежь и наука: Актуальные проблемы фундаментальных и принципиальных исследований, 2019 г. с. 527. – режим доступа: https://www.elibrary.ru ↑

-

Маркарьян Э.А. Финансовый анализ: Учебник. – М.: ПРИОР, 2016. – 160 с. ↑

-

Бланк И.А. Финансовый менеджмент: Учеб. курс. – К.: Ника-Центр, Эльга, 2014. – 123 с. ↑

-

Терещенко О.О. Финансовый контролинг: Учебное пособие. – Тюмень: ТГУ, 2018. – 361 с. ↑

-

Голов С.Ф. Управленческий учет: Учебник. – СПб.: Питер, 2015. – 158 с. ↑

-

Нелеп В.М. Планирование на предприятии: Учебник. – М.: ИНФРА-М, 2014. – 84 с. ↑

-

Суворов Д.А. Различные подходы для расчёта точки безубыточности. [Электронный ресурс] // Новая наука: проблемы и перспективы, 2016 г. № 2-2(61), с. 111. – режим доступа: https://www.elibrary.ru ↑

-

Маркарьян Э.А. Финансовый анализ: Учебник – М.: ПРИОР, 2016. – 236 с. ↑

-

Бланк И.А. Финансовый менеджмент: Учеб. курс.– К.: Ника-Центр, Эльга, 2014. – 138-141 с. ↑

-

Ефимова О.В. Финансовый анализ: современный инструментарий для принятия экономических решений: Учебник. – М.: Омега-Л, 2014. – 200 с. ↑

-

Исаева Ю.В., Эльдяева Э.М. Анализ безубыточности производства (CVP-анализ). [Электронный ресурс] // Экономика и гуманитарные исследования: проблемы, тенденции, достижения, 2017 г. с. 43 ↑

-

Официальный интернет - сайт ПАО НК «Роснефть». [Электронный ресурс]. – режим доступа: https://www.rosneft.ru/ ↑

-

Официальный интернет - сайт ПАО НК «Роснефть». [Электронный ресурс]. – режим доступа: https://www.rosneft.ru/ ↑

-

Официальный интернет-сайт Investing.com. [Электронный ресурс]. – режим доступа: https://ru.investing.com/equities/rosneft_rts-company-profile ↑

-

Официальный интернет - сайт ПАО НК «Роснефть». [Электронный ресурс]. – режим доступа: https://www.rosneft.ru/ ↑

-

Интернет сайт Neft-rf.ru. Нефтяная компания Роснефть. [Электронный ресурс]. – режим доступа: http://neft-rf.ru ↑

-

Воронова Е.Ю. Принятие решений и методы учёта затрат и калькуляции себестоимости. Монография. 2007 г. – 20 с. ↑

-

Официальный интернет - сайт ПАО НК «Роснефть». [Электронный ресурс]. – режим доступа: https://www.rosneft.ru/ ↑

- Особенности коммерческой деятельности в сфере малого бизнеса (Значение и сущность и особенности организации коммерческой деятельности в сфере малого бизнеса)

- Анализ деятельности спортивной организации на примере ФСШ «Восток»

- ТЕОРИЯ ПРОИСХОЖДЕНИЯ ПРАВА

- Ресурсы предприятия и значение их эффективного использования

- Негосударственные пенсионные фонды

- Теоретические основы управления системой оплаты труда на предприятии

- Перспективы развития сферы кредитования физических лиц

- Управление ростом бизнеса

- Социально-психологические характеристики неформальных групп

- Формирование межличностных отношений в детском коллективе (Особенности общения в дошкольном возрасте)

- Дидактическая игра как метод обучения

- Управление приемом, размещением и хранением товаров. Классификация запасов. На примере реально существующей организации (Особенности управления приема товара в торговом зале).