Особенности коммерческой деятельности в сфере малого бизнеса (Значение и сущность и особенности организации коммерческой деятельности в сфере малого бизнеса)

Содержание:

Введение

В настоящее время в большинстве развитых стран мира важнейшей движущей силой экономики выступает сфера малого бизнеса (малых предприятий). Коммерческая деятельность является показателем текущих экономических тенденций, уровня научно-технического прогресса и устойчивости экономики страны.

Актуальность исследования заключается в том, что правильное управление коммерческой деятельностью предприятия дает возможность в получении стабильного дохода, принимать обоснованные управленческие решения.

Истоки малого бизнеса в Российской Федерации начались с распадом СССР. В девяностые это был «дикий рынок», высокий уровень криминализация практически всего бизнеса привел к приватизации государственной собственности и образованию небольших фирм с частной формой собственностью.

На текущий момент развития экономики России в коммерческой деятельности занято большее количество людей и организаций, чем в производстве. Поэтому крайне важно обратить

особое внимание на управление коммерческой деятельностью

предприятия, чтобы вывести объем товарооборота на значении в докризисный период.

Объектом исследования является малое предприятия ООО «VosKo», которое осуществляет свою деятельность на рынке кожаных товаров. Предмет исследования - коммерческая деятельность предприятия.

Целью курсовой работы является исследование организации коммерческой деятельности малых предприятий на примере предприятия ООО «VosKo».

Исходя из поставленной цели работы поставлены следующие задачи:

- дать характеристику малого предприятия, его место в экономике России и особенности организации его коммерческой деятельности;

- провести анализ организации и ее коммерческой деятельности;

- дать рекомендации по повышению эффективности коммерческой деятельности предприятия.

Первая часть работы включает в себя теоретический материал, касающийся основных вопросов организации коммерческой деятельности предприятий. Вторая часть работы посвящена экономическому анализу объекта исследования. Дается краткая общая характеристика предприятия, исследуется коммерческая деятельность ООО «VosKo», на основе полученных результатов анализа разработаны мероприятия по улучшению коммерческой деятельности ООО «VosKo».

В заключении формулируются выводы по результатам исследования.

Глава 1. Значение и сущность и особенности организации коммерческой деятельности в сфере малого бизнеса

1.1 Понятие, сущность и основные черты малого бизнеса

Законодательно установлено понятие малого и среднего предпринимательства, к которому в соответствии со статьей 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» относятся:

- зарегистрированные в установленном порядке граждане (в качестве индивидуальных предпринимателей (ИП) или в качестве глав крестьянских (фермерских) хозяйств (КФХ);

- зарегистрированные в установленном порядке потребительские кооперативы и коммерческие организации (кроме государственных и муниципальных унитарных предприятий).

Также, для отнесения организация к субъектам малого предпринимательства чаще всего применяются следующие критерии:

- средняя численность работников предприятия за прошедший календарный год;

- объем выручки за год;

- участие в капитале для юридических лиц.

Ниже в таблице 1 дана более подробная характеристика каждого критерия для малых и средних предприятий.

Таблица 1

Критерии малых и средних предприятий[1]

|

Тип предприятия |

Доход от деятельности (сумма выручки и внереализационных доходов) за предшествующий календарный год (без НДС)[2] |

Среднесписочная численность работников |

|

Микропредприятие |

120 млн рублей |

до 15 человек |

|

Малое предприятие |

800 млн рублей |

до 100 человек включительно |

|

Среднее предприятие |

2000 млн рублей |

101-250 человек включительно |

Как видно из приведенной выше таблицы 1, под критерии малого предприятия могут попадать организации с разными организационно-правовыми формами. Ниже, на рисунке 1 приведены виды ОПФ для коммерческих предприятий.

Публичное акционерное общество (ПАО)

Открытое акционерное общество (ОАО)

Организационно-правовые формы малых предприятий

Акционерные общества (АО)

Производственные кооперативы

Общество с ограниченной ответственностью (ООО)

Рисунок 1. Организационно-правовые формы коммерческих предприятий

На приведенном выше рисунке одной из самых привлекательных форм для малого предприятия является общество с ограниченной ответственностью (ООО). Данная форма позволяет уменьшить личный и имущественный риск учредителей, так как участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества только в размере внесенных ими в уставный капитал вкладов.

Также граждане Российской Федерации могут заниматься предпринимательской деятельностью без образования юридического лица. Эта деятельность должна быть зарегистрирована в налоговых органах в соответствии с требованиями законодательства РФ. Существуют два варианта такой регистрации:

- регистрация самого факта предпринимательской деятельности;

- регистрация в качестве субъекта малого предпринимательства, действующего в рамках «Упрощенной системы налогообложения предпринимателя».

1.2 Значение малого бизнеса в экономике Российской Федерации

Согласно отчету Минэкономразвития России и данных Федеральной государственной службы статистики РФ, в частности, разделы, посвященные развитию малого и среднего предпринимательства, по малым предприятиям показатели следующие.

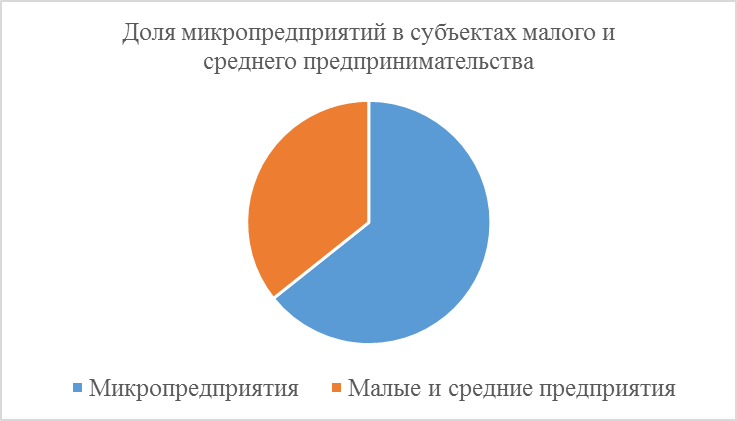

Малые и средние предприятия включают в себя 5,6 млн хозяйствующих субъектов, предоставляющих рабочие места 19 млн граждан Российской Федерации. Сектор малого предпринимательства в основном сосредоточен в сферах торговли, предоставления услуг населению. Средние предприятия в основном представлены в обрабатывающей промышленности, строительстве и сельском хозяйстве. Также стоит отметить, что малое и среднее предпринимательство в России – это в первую очередь микробизнес.

Ниже на рисунке 2 представлена диаграмма соотношения микропредприятий к общему количеству субъектов малого и среднего предпринимательства.

Рисунок 2. Доля микропредприятий среди субъектов малого и среднего предпринимательства

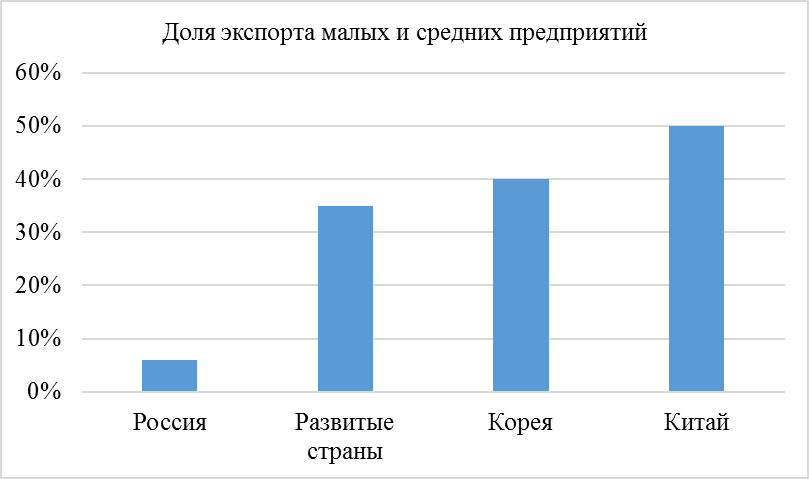

В последние годы динамика развития малого и среднего бизнеса является отрицательной. Снижается как и доля в обороте предприятий в целом в экономике, так и инвестиционный потенциал среднего и малого бизнеса.

Также наблюдается значительное отставание уровня производительности труда по сравнению с другими странами. То же самое можно сказать и про долю экспорта малых и средних предприятий от общего объема экспорта Российской Федерации. Более подробные данные приведены ниже на рисунке 3.

Рисунок 3. Доля экспорта малых и средних предприятий в общем объеме экспорта

Остается низкой инновационная активность малых и средних предприятий.

Наблюдается рост неформальной занятости в сфере малого и среднего предпринимательства по следующим причинам:

- административное давление;

- высокий уровень финансовой нагрузки;

- сложные процедуры регулирования предпринимательской деятельности.

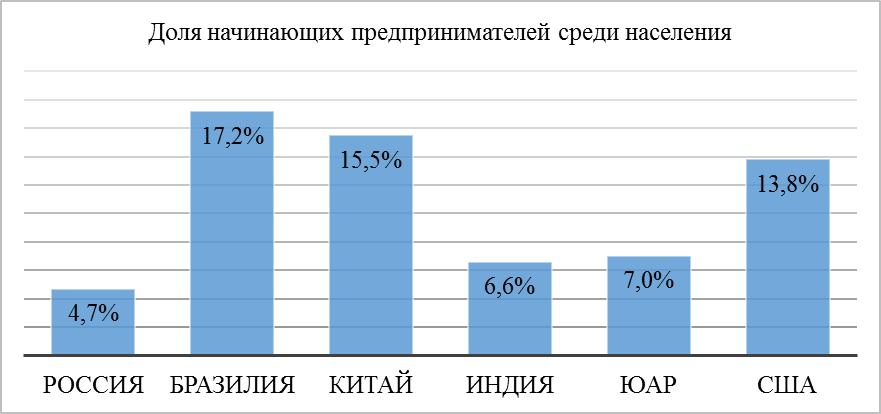

Для наглядности низкого уровня занятости среди субъектов малого и среднего предпринимательства в России по сравнению с другими странами ниже приведен рисунок 4.

Рисунок 4. Доля начинающих предпринимателей среди населения

Стоит отметить, что сильное негативное воздействие на сектор оказали кризисные явления – рост процентных ставок и кризис ликвидности. В условиях кризиса 2017 и 2018 годов, а также смежных явлений (в том числе политических) обострилась ситуация со спросом на продукцию малых и средних предприятий. Несомненно, это ударило и по рентабельности бизнеса и по финансовой устойчивость субъектов малого и среднего предпринимательства. Согласно результатам проводимых Росстатом ежеквартальных исследований малых предприятий, в среднем около 50% малых предприятий, занятых в сферах добычи полезных ископаемых, обрабатывающего производства, производства и распределения воды, газа, электроэнергии постоянно сталкиваются с проблемой недостаточного спроса.

1.3 Особенности организации коммерческой деятельности малого бизнеса в современной России

Прежде чем рассматривать особенности организации коммерческой деятельности и их характеристики, необходимо рассмотреть само определение коммерческой деятельности.

Коммерческая деятельность – это разновидность предпринимательства, осуществляемого в сфере товаров и услуг.

А вот такое определение дает «Терминологический словарь библиотекаря по социально-экономической тематике»:

Коммерческая деятельность – это система целенаправленных мероприятий, процедур и видов работ по обеспечению рентабельного функционирования объекта в условиях товарно-денежных отношений. Вид деятельности, ориентированный на получение дохода.

Одно из самых общих и лаконичных определений дает интернет-ресурс «Энциклопедия экономиста»:

Коммерческая деятельность – это часть предпринимательской деятельности и отличается от неё только тем, что не охватывает сам процесс производства товара.

После того, как мы дали определение, необходимо рассмотреть, на какие этапы делится коммерческая деятельность. Ниже, на рисунке 5, представлены этапы коммерческой деятельности.

Изучение потребительского спроса, определение потребностей

Поиск поставщиков, установление хозяйственных связей

Организация поставок

Организация оптовой/розничной продажи товаров

Формирование ассортимента и управление товарными запасами

Рекламно-информационная деятельность

Оказание торговых услуг

Рисунок 5. Этапы коммерческой деятельности

На каждом этапе перед организаторами коммерческой деятельности стоят определенные задачи. Эти задачи включают в себя:

- совершенствование работы по изучению конъюнктуры рынка на основе маркетинговых исследований;

- своевременное принятие решений, соответствующих сложившейся на рынке ситуации;

- формирование взаимовыгодных отношений с ключевыми партнерами (поставщики, заказчики);

- контроль выполнения заявок и условий договоров;

- установление длительных хозяйственных связей с поставщиками;

- совершенствование работы с ассортиментом и товарными запасами;

- совершенствование бизнес-процессов, влияющих на эффективность коммерческой деятельности предприятия;

- повышение эффективности рекламно-информационной деятельности;

- внедрение последних достижений НТП, инновационных технологий, автоматизации в бизнес-процессы и этапы коммерческой деятельности.

Также коммерческая деятельность предприятия имеет не только этапы, но и функции. Условно их можно разделить на общие, непосредственно приносящие прибавочную стоимость и участвующие в формировании доходов. Более подробно эти функции рассмотрены в таблице 2.

Таблица 2

Функции коммерческой деятельности предприятия

|

Общие функции |

Непосредственно приносящие добавочную стоимость |

Участвующие в формировании доходов |

|

Формирование коммерческой политики |

Реализация товаров |

Изучение конъюнктуры рынка |

|

Комплексный подход к коммерческой работе |

Оказание дополнительных услуг |

Формирование и предоставление заявок |

|

Управление куплей-продажей товаров |

Осуществление экспортно-импортных операций |

Закупочная деятельность |

|

Развитие рынков товаров |

Управление товарными ресурсами |

Управление торговым ассортиментом |

|

Адаптация коммерции к изменениям окружающей среды |

Реклама и продвижение товаров и услуг |

Укрепление хозяйственных связей и установление новых |

|

Учет издержек, связанных с коммерческой деятельностью |

Проведение правовой работы |

Поиск дополнительных товарных ресурсов |

Все вышеописанное в равной мере относится ко всем видам предприятий: и к малым, и к средним, и к крупным. Поэтому далее будут рассмотрены особенности организации коммерческой деятельности конкретно малых предприятий в России.

Условно эти особенности можно поделить на две группы: положительные и отрицательные. В таблице 3 приведена характеристика этих особенностей.

Таблица 3

Особенности организации коммерческой деятельности малых предприятий в России

|

Положительные особенности коммерческой деятельности малых предприятий |

Отрицательные особенности коммерческой деятельности малых предприятий |

|

Гибкость – относительно легкий процесс управления ассортиментом, ценами |

Низкая легитимность малого предпринимательства – часть предприятий работает в теневом секторе экономики |

|

Экономичность – более высокая оборачиваемость средств при более низких затратах |

Постоянная нехватка финансирования – кредитные учреждения опасаются инвестировать в малые предприятия |

|

Узкая специализация – возможность занять нишу с наименьшим числом конкурентов и разработать уникальное торговое предложение |

Неустойчивость – сильная зависимость от внешних факторов, на которые невозможно повлиять |

|

Развитие местного и регионального рынка – именно малые предприятия вынуждены налаживать региональные и местные хозяйственные связи для снижения затрат и издержек |

Низкий процент специализации – основная сфера деятельности малых предприятий: торговля и обслуживание населения, а не инновационные производства |

Глава 2. Анализ коммерческой деятельности предприятий на примере ООО «VosKo»

2.1 Общая характеристика деятельности предприятия ООО «VosKo»

ООО «VosKo» было создано 03.01.2017 года в г. Екатеринбурге. Юридический адрес предприятия: г. Екатеринбург, ул. Кировградская, 36.

Основной сферой деятельности предприятия является изготовление и продажа кожаных аксессуаров.

Ниже, на рисунке 6, представлена организационная структура предприятия.

Генеральный директор

Бухгалтер

Администратор сайта

Отдел сбыта готовой продукции

Отдел изготовления

Пошивная мастерская

Надомные работники

Рисунок 6. Организационная структура предприятия

Теперь подробнее рассмотрим функции каждого структурного отдела предприятия.

Генеральный директор. Представлен учредителем предприятия.

Функции:

- решает самостоятельно все вопросы деятельности организации, распоряжается в пределах предоставленного ему права имуществом;

- занимается поиском и заключает договора с поставщиками сырья для отдела изготовления;

- заключает договора с сотрудниками и заказчиками;

- издает приказы и распоряжения для сотрудников предприятия.

В подчинении генерального директора находятся бухгалтерия, администратор сайта, отдела сбыта готовой продукции и отдел изготовления.

Бухгалтерия. Состоит из одного постоянного бухгалтера и одного бухгалтера на аутсорсе.

Функции:

- учет материально-технических ценностей предприятия;

- учет расчетов по оплате труда;

- учет затрат на производство;

- учет финансовой деятельности;

- учет денежных операций;

- составление и сдача бухгалтерской отчетности.

Администратор сайта.

Функции:

- поддержание сайта организации в работоспособном состоянии, наполнение сайта продукцией и поддержание ассортимента в актуальном состоянии;

- прием заявок с сайта, передача заявок и заказов в отдел сбыта продукции.

Отдел сбыта продукции. Состоит из менеджеров сбыта и кассира.

Функции:

- прием заявок и заказов от администратора сайта, их обработка;

- организация доставки продукции заказчику;

- организация актов купли-продажи и обмена-возврата продукции.

Отдел изготовления. Состоит из двух подразделений: пошивной мастерской и надомных работников.

Функции:

- изготовление продукции по эскизам;

- индивидуальная работа с заказчиками.

Так как организация существует почти год, а, следовательно, имеет уже установившийся ассортимент и налаженные хозяйственные связи с основными поставщиками, то этапы коммерческой деятельности выглядят как на рисунке 7.

Изучение потребительского спроса

Рекламно-информационная деятельность

Организация розничной продажи готовой продукции

Учет готовой продукции, управление ассортиментом и товарными запасами

Организация закупки сырья для производства

Организация поставок готовой продукции

Рисунок 7. Этапы коммерческой деятельности предприятия

Прежде чем оценивать особенности организации и сравнивать ее с конкурентами, необходимо провести анализ основных экономических показателей предприятия.

Данный анализ представлен в таблице 4.

Таблица 4

Анализ основных экономических показателей предприятия ООО «VosKo»

|

Показатели |

Единицы измерения |

2017 г. |

2018 г. |

Отклонение (+;-) |

2017 г. в % к 2018 г. |

|

Оборот розничной торговли в действующих ценах |

тыс. руб. |

956,3 |

1 850,5 |

+824,2 |

186,19 |

|

Издержки обращения |

тыс. руб. |

338,25 |

440,08 |

119,35 |

119,64 |

|

Уровень издержек обращения |

% |

35,37 |

23,82 |

-11,55 |

66,72 |

Анализируя экономические показатели организации, можно увидеть, что в 2018 году компания продала товаров на 824,2 тыс. руб. больше, чем в 2017 (1 850,5 тыс. руб. против 956,3 тыс. руб.).

ООО «VosKo» сейчас находится в активной стадии развития и на протяжении последних лет наблюдается рост экономических показателей деятельности организации. Источником информации послужила бухгалтерская отчетность организации (Приложения 1-3).

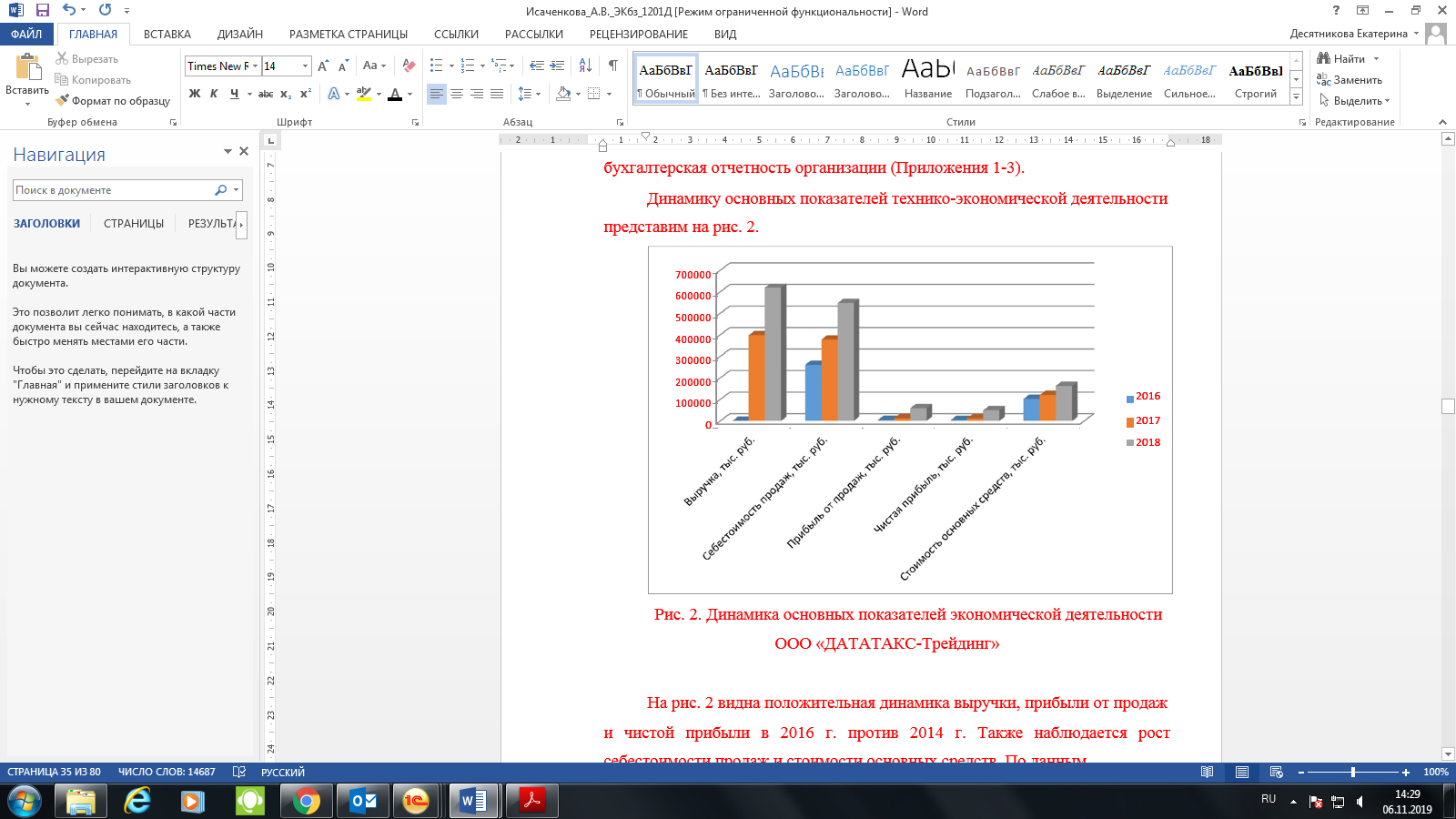

Динамику основных показателей технико-экономической деятельности представим на рис. 7.

Рисунок 7. Динамика основных показателей экономической деятельности ООО «VosKo»

На рисунке 7 видна положительная динамика выручки, прибыли от продаж и чистой прибыли в 2018 г. против 2016 г. Также наблюдается рост себестоимости продаж и стоимости основных средств. По данным экономических показателей за последние три года видно, что значительно выросла выручка, особенно за последний год рассматриваемого периода. Можно сделать предположение, что связано это с кризисными явлениями в экономике страны в последние годы и укрупнением производства, то есть возможного банкротства организаций с достаточно низким «запасом прочности». Тем более, что строительство и оказание услуг в сфере строительства – это сфера с достаточно тяжеловесным показателем затрат по основным видам деятельности и содержать такое производство может позволить себе организация с достаточным «запасом прочности», то есть наличием факторов производства и способностью их содержать. Таким образом, за последний год произошло резкое (нелинейное) увеличение показателя выручки, несмотря на сокращение персонала. Поэтому можно сделать вывод, что увеличение объемов производства происходит на фоне улучшения технологии производства, возможно применения инновационных методов производства продукции и услуг.

ООО «VosKo», использует строительные материалы, произведенные Российскими производителями. Цены на строительные материалы не фиксированы и изменяются, как правило, ежемесячно в связи с объективными экономическими влияниями (инфляция, сезонные колебания и т.д.).

Основную долю расходов занимают расходы на приобретаемое для производства сырье и материалы (95,4%). Второй по значению статьей расходов являются амортизационные отчисления, составляя 2,6 %, так как компания располагает значительным объемом факторов производства и делает ставку, скорее на автоматизацию производства, одновременно с приобретением станков сокращая число рабочих, занятых производственной деятельностью в компании. Это и является одним из основных преимуществ компании, наряду с тем, что ООО «VosKo» выполняет до 65% работ собственными силами.

2.2 Анализ динамики и структуры доходов и расходов ООО «VosKo»

Назначение горизонтального и вертикального анализа состоит в том, чтобы проследить изменения основных показателей доходов и расходов путем сравнения их абсолютных показателей за отчетный и предыдущий периоды. Это помогает сделать выводы о динамике отдельных величин и сделать первоначальные выводы перед более детальным исследованием влияния доходов и расходов. Это может служить в качестве экспресс анализа с целью корректировки стратегических решений управления организации.

Проще говоря, горизонтальный анализ дает представление о том, что происходит с показателями в динамике: возрастают или снижаются интересующие нас величины. На мой взгляд, желательно рассмотреть три последовательных года деятельности компании, чтобы также увидеть характер изменений: носят ли они линейную зависимость или же их динамика скачкообразна. Произведем анализ динамики основных показателей доходов и расходов ООО «VosKo» на основании данных Отчета о финансовых результатах. Основные показатели доходов, расходов и финансовых результатов представлены ниже в таблице 1. По данным таблицы видно, что значение выручки изменялось в сторону увеличения значительно на протяжении последних трех лет. В 2016 году она составляла 270016 тыс.руб., в 2017 году – 397 568 тыс.руб. и в 2018 году - 618 389 тыс.руб., что соответствует приросту в 47,24% в 2017 году и в 55,54% в 2018 году соответственно. То есть выручка в каждом периоде не просто возрастает в абсолютном выражении, но и увеличивает темпы прироста.

Таблица 4

Основные показатели доходов, расходов и финансовых результатов ООО «VosKo»

|

Показатель |

2016 год, тыс.руб. |

2017 год, тыс.руб. |

2018 год, тыс.руб. |

|

Выручка |

270 016 |

397 568 |

618 389 |

|

Себестоимость продаж |

260 189 |

377 432 |

546 880 |

|

Коммерческие расходы |

820 |

1 590 |

3 710 |

|

Управленческие расходы |

4 640 |

5 821 |

8 641 |

|

Прочие доходы |

3 833 |

5 377 |

5 624 |

|

Прочие расходы |

3 108 |

1078 |

122 |

|

Прибыль до налогообложения |

5 092 |

14 262 |

61 696 |

|

Текущий налог на прибыль |

1 072 |

2 880 |

12 336 |

|

Чистая прибыль |

4 020 |

11 382 |

49 360 |

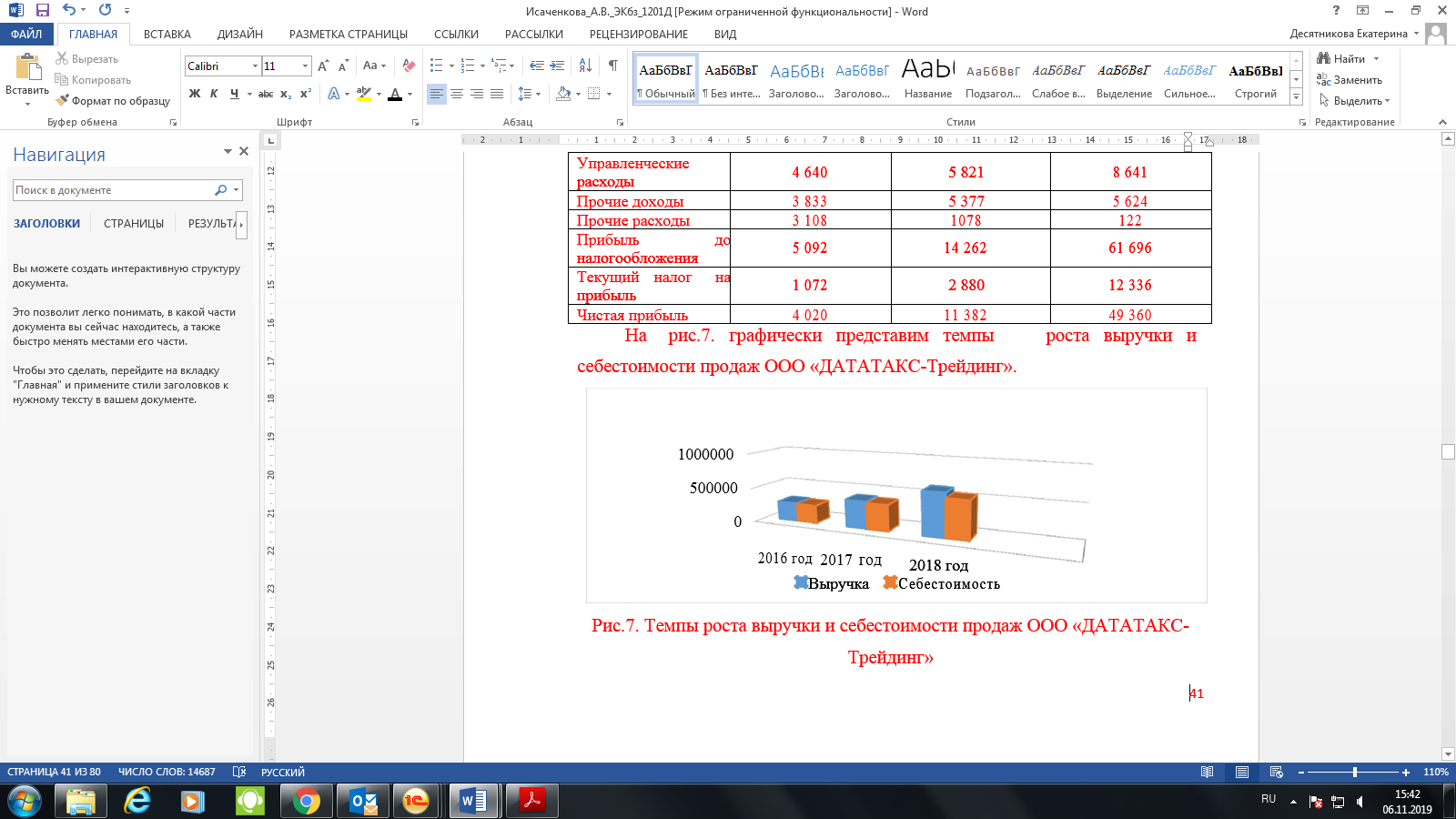

На рисунке 8 графически представим темпы роста выручки и себестоимости продаж ООО «VosKo».

Рисунок 8. Темпы роста выручки и себестоимости продаж ООО «VosKo»

Интересно проследить изменение себестоимости продаж и сопоставить ее динамику с выручкой. 377 432 тыс.руб. в 2017 году по отношению к 2016 году (260 189 тыс.руб.) составляют рост в 45,06%. В 2018 году себестоимость увеличилась на 44,89%. В 2018 году себестоимость продаж составила 546 880 тыс.руб. Видно, что себестоимость продаж находится в зависимости от объемов продаж и также возрастает, хотя имеет более пологий график, что может означать, что на величину себестоимости оказывают влияние и другие факторы. То есть себестоимость возрастает не так быстро, что означает, что организация проводит удачную политику по снижению себестоимости своей продукции. Это связано с техническим усовершенствованием производственных процессов, что позволило добиться увеличения выручки с меньшей величиной затрат, приходящихся на единицу выручки.

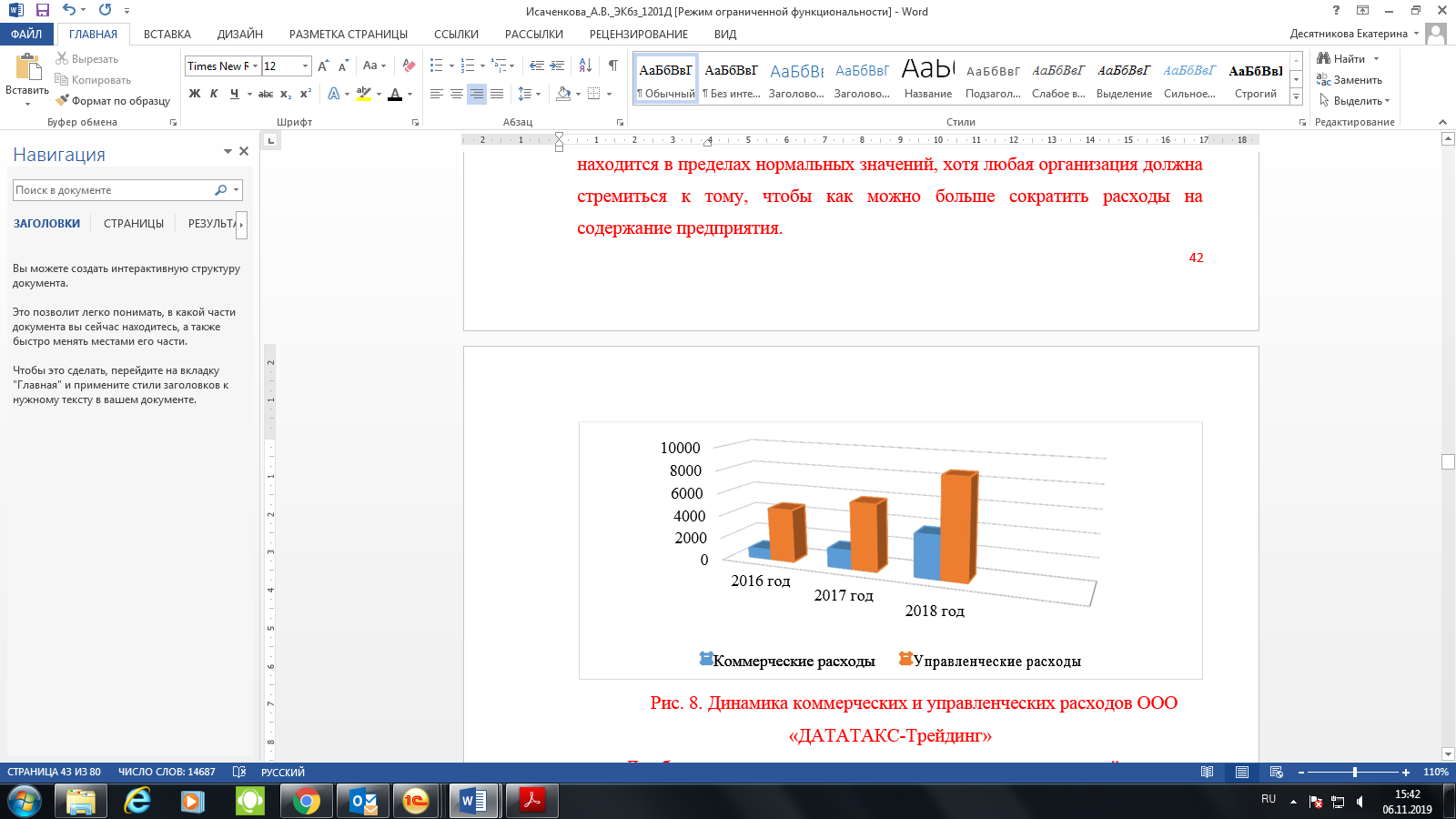

Коммерческие расходы также увеличились: на 93,9% в 2017 году и на 133,33% в 2018 году, что свидетельствует о том, что компания активно развивает рекламную компанию собственной продукции: реклама в интернет и на рекламных щитах. Также в составе коммерческих расходов организация учитывает расходы на доставку продукции собственным транспортом до покупателя. Соответственно, с ростом объемов продаж возрастает и объем грузоперевозок, а значит и доли расходов, приходящейся на коммерческие расходы.

Общая динамика коммерческих и управленческих расходов показана на рис.8. Одновременно с этим резко возросли и управленческие расходы: на 25,45% в 2017 году и на 48,44% в 2018 году. Это связано с ростом расходов на содержание аппарата управления и представительских расходов организации. Динамика управленческих расходов сопоставима с ростом выручки, а потому возрастание расходов на организацию управления находится в пределах нормальных значений, хотя любая организация должна стремиться к тому, чтобы как можно больше сократить расходы на содержание предприятия.

Рисунок 9. Динамика коммерческих и управленческих расходов ООО «VosKo»

Для более наглядного представления о динамике показателей доходов и расходов составим аналитическую таблицу 9.

Таблица 5

Анализ динамики доходов, расходов и финансовых результатов ООО «VosKo»

|

Наименование показателя |

2016 год, тыс.руб. |

2017 год, тыс.руб. |

2018 год, тыс.руб. |

Относительное отклонение, % |

|

|

2017 к 2016 |

2018 к 2017 |

||||

|

Выручка |

270 016 |

397568 |

618389 |

147,24 |

155,54 |

|

Себестоимость продаж |

260 189 |

377432 |

546880 |

145,06 |

144,89 |

|

Валовая прибыль (убыток) |

9 827 |

20136 |

71509 |

204,90 |

355,13 |

|

Коммерческие расходы |

820 |

1590 |

3710 |

193,90 |

233,33 |

|

Управленческие расходы |

4 640 |

5821 |

8641 |

125,45 |

148,45 |

|

Прибыль (убыток) от продаж |

4 367 |

12725 |

59158 |

291,39 |

464,90 |

|

Доходы от участия в других организациях |

- |

- |

- |

- |

|

|

Проценты к получению |

- |

23 |

38 |

- |

165,22 |

|

Проценты к уплате |

2 568 |

2785 |

3020 |

108,45 |

108,44 |

|

Прочие доходы |

3 833 |

5377 |

5624 |

140,28 |

104,59 |

|

Прочие расходы |

540 |

1078 |

122 |

199,63 |

11,32 |

|

Прибыль (убыток) до |

5 092 |

14262 |

61696 |

280,09 |

432,46 |

|

налогообложения |

|||||

|

Текущий налог на прибыль |

1 072 |

2880 |

12336 |

268,66 |

428,33 |

|

Чистая прибыль (убыток) |

4 020 |

11382 |

49360 |

283,13 |

433,67 |

Итогом деятельности стало получение чистой прибыли, которая в 2018 году выросла на 333,67% или более чем в 4 раза. В 2017 году чистая прибыль также увеличивалась на 183,13%, или почти в 3 раза на фоне снижения доли себестоимости проданной продукции (выполненных работ), что свидетельствует о том, что активные вложения в активы компании приносят результат, а относительные показатели помогаю судить о возрастающих темпах отдачи от этих вложений.

Абсолютное отклонение выручки в 2018 году составило:

618 389 – 397 568 = 220 821 тыс.руб.

Темп роста составил:

Рассмотрим влияние каждого вида деятельности на общую выручку Общества и для удобства представления аналитической информации составим таблицу 6.

Таблица 6

Анализ структуры доходов ООО «VosKo»

|

Вид деятельности |

2017 г., тыс. руб |

Удельный вес к выручке 2017 г.,% |

2018г., тыс. руб. |

Удельный вес к выручке 2018 г.,% |

Абс. откл. |

Темп Прироста 2018 г. к 2017 г., % |

|

Выручка |

397 568 |

100 |

618 389 |

100 |

220 821 |

+55,54 |

|

Производство общестроительных работ и услуг |

261 759 |

65,84 |

354 955 |

57,4 |

93 196 |

+35,6 |

|

Реализация продукции собственного производства (бетон, пеноблоки и т.д.) |

123 644 |

31,1 |

211 118 |

34,14 |

87 474 |

+70,75 |

|

Грузоперевозки |

12 166 |

3,06 |

52 316 |

8,46 |

40 150 |

+330,01 |

Из таблицы 6 видно динамику выручки как по отдельным видам деятельности, так и изменение структуры выручки. На основании данных бухгалтерской (финансовой) отчетности ООО «VosKo» видим рост показателей во всех сферах деятельности, при этом наибольший рост на 330,01% наблюдается в сфере грузоперевозок, наименьший в сфере строительных работ на 35,6%. В вертикальной структуре доходов наибольший удельный вес занимают строительные работы (57,4%), хотя в динамике происходит их сокращение по сравнению с 2017 годом на 8,44%, уступая позиции сегменту реализации собственной продукции и грузоперевозок.

Аналогично можно рассмотреть структуру и динамику расходов, формирующих себестоимость продаж. Для наглядности произведем все необходимые расчеты в таблице 7.

Таблица 7

Анализ структуры расходов ООО «VosKo»

|

Вид расхода |

2017 г., тыс. руб. |

Удельный вес к себест. продаж 2017 г.,% |

2018г., тыс. руб. |

Удельный вес к себест. продаж 2018 г.,% |

Абс. откл., тыс.руб. |

Темп прироста 2018 г. к 2017 г., % |

|

Себестоимость продаж |

377 432 |

100 |

546 880 |

100 |

169 448 |

44,89 |

|

Материальные расходы |

357 957 |

94,84 |

521 614 |

95,38 |

163 657 |

45,72 |

|

Расходы на оплату труда |

6 001 |

1,59 |

5 852 |

1,07 |

-149 |

-2,48 |

|

Амортизация |

11 549 |

3,06 |

17 555 |

3,21 |

6 006 |

52 |

|

Прочие затраты |

1 925 |

0,51 |

1 859 |

0,34 |

-66 |

-3,43 |

Горизонтальный анализ расходов ООО «VosKo» позволяет увидеть, что в разной степени, расходы, формирующие себестоимость продаж, также выросли. Материальные расходы возросли на 45,72%, увеличив также долю, занимаемую в общей себестоимости на 0,54%. Наибольший темп роста в структуре расходов показали амортизационные отчисления, увеличившись на 52%, составив 3,21% в структуре расходов 2018 года. Рост доли материальных расходов принимает нормальные значения на фоне снижения доли постоянных расходов с увеличением объемов производства на 55,4%, себестоимость при этом возросла на 44,89%.

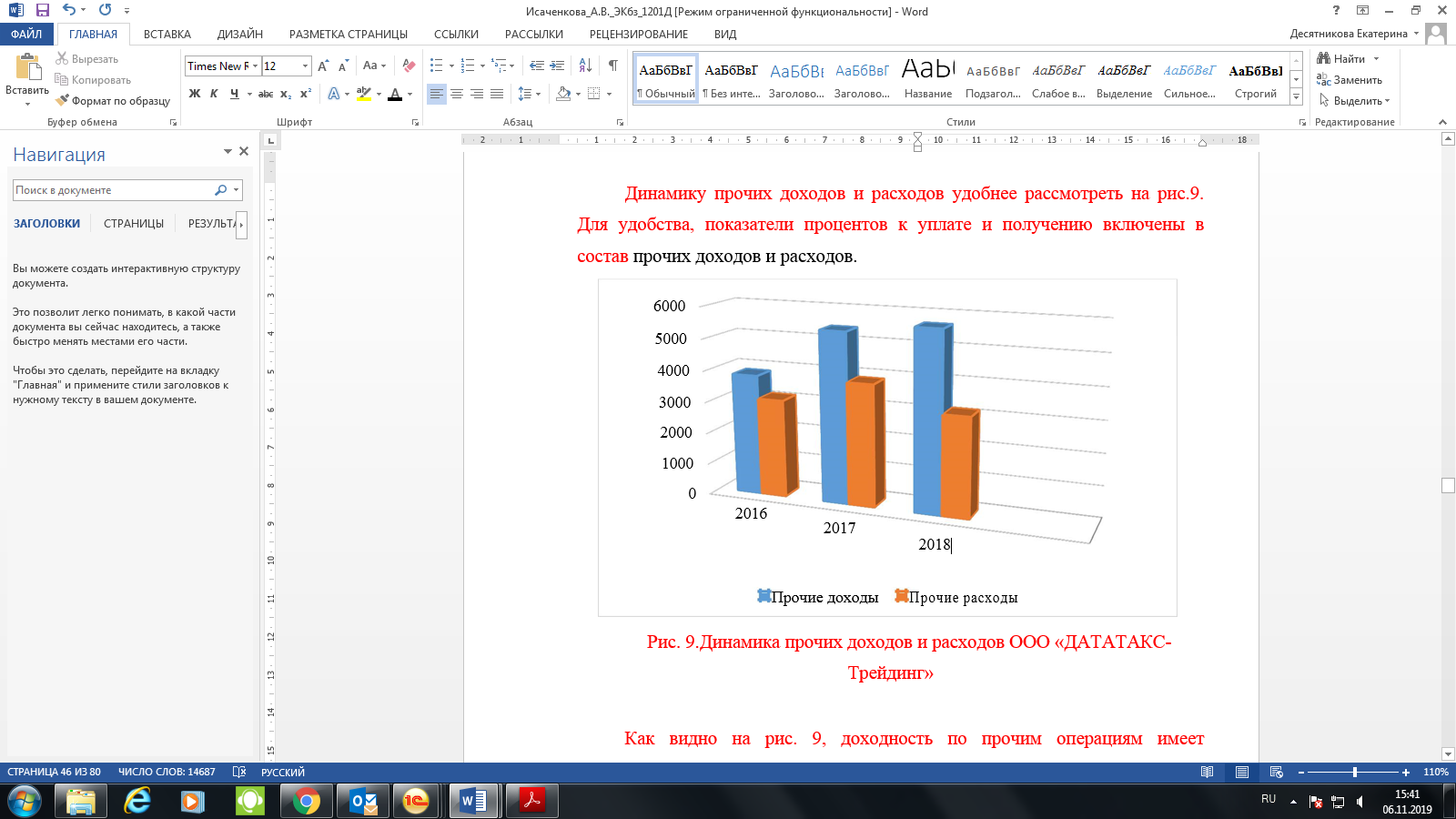

Динамику прочих доходов и расходов удобнее рассмотреть на рис.9. Для удобства, показатели процентов к уплате и получению включены в состав прочих доходов и расходов.

Рисунок 10. Динамика прочих доходов и расходов ООО «VosKo»

Как видно на рис. 10, доходность по прочим операциям имеет положительный баланс за последние три года, совершая незначительные колебания и имея положительную тенденцию возрастания прочих доходов над прочими расходами: на 112% в 2017 году и на 64% в 2018 году.

Сравнение показателей доходов и расходов позволяет нам сделать вывод о тенденции и темпах развития компании, об эффективности каждого показателя.

Таким образом, анализ доходов Общества с ограниченной ответственностью «VosKo» показал стремительный рост доходов от основных видов деятельности в течение последних трех лет, особенно в последнем периоде, на фоне снижения относительных расходов в структуре валовой прибыли, что свидетельствует об успешности проводимых методов управления доходами и расходами в компании, нацеленных на увеличение прибыли за счет неуклонного роста доходов и снижения издержек для получения этого дохода. При этом наибольших темпов роста достигли те сферы деятельности, которые связаны с оказанием общестроительных услуг и услуг по организации перевозки грузов в общей сложности на 265,61%, которые и послужили основанием для снижения доли общих расходов в структуре валовой прибыли. Кроме того, положительной динамикой обладает и сальдо прочих доходов с прочими расходами и в общей структуре чистой прибыли занимают 5,1%.

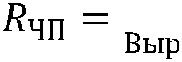

Рентабельность продаж – показатель финансовой результативности деятельности организации, показывающий какую часть выручки организации составляет прибыль. При этом в качестве финансового результата в расчете могут использоваться различные показатели прибыли, что обуславливает существование различных вариаций данного показателя. Наиболее широко используются следующие: рентабельность продаж по валовой прибыли и рентабельность продаж по чистой прибыли.

Рассчитаем рентабельность продаж в 2018 году по валовой прибыли

|

|

, |

(1) |

|

где  – рентабельность валовой прибыли;

– рентабельность валовой прибыли;

ВП – показатель валовой прибыли рассматриваемого периода; Выр – показатель выручки рассматриваемого периода.

.

.

Таким образом, рентабельность продаж по валовой прибыли в 2018 году составила 12%.

Рентабельность продаж по чистой прибыли рассчитывается аналогичным образом, только вместо показателя валовой прибыли используется показатель чистой прибыли на основании Отчета о финансовых результатах.

|

ЧП |

, |

(2) |

|

где  - рентабельность продаж на основании чистой прибыли;

- рентабельность продаж на основании чистой прибыли;

ЧП – чистая прибыль;

Выр – выручка от продаж.

Таким образом, рентабельность продаж по чистой прибыли в 2018 году составляет:

В общем случае, рентабельность продаж показывает, является ли деятельности компании прибыльной. Средний показатель рентабельности продаж по отрасли составляет в 2018 году 5,1%. Соответственно, компания на 2,9% превышает средний показатель рентабельности в строительной отрасли.

2.3 Анализ закупочной деятельности предприятия ООО «VosKo»

Закупочная деятельность является первым звеном в логистической цепочке «закупка – производство – продажа – сервис». Именно данная деятельность обеспечивает существование любого коммерческого предприятия и его деятельность. Именно от качества закупочной деятельность зависит ритмичность производства, качество производимой продукции, уровень сбыта и товарооборота организации.

ООО «VosKo» специализируется на производстве и сбыте кожаных изделий поэтому закупочная деятельность представляет процесс закупки сырья для производства кожаных и кожзам изделий.

Сырье для производства изделий закупается частично у крупных поставщиков, частично у местных производителей.

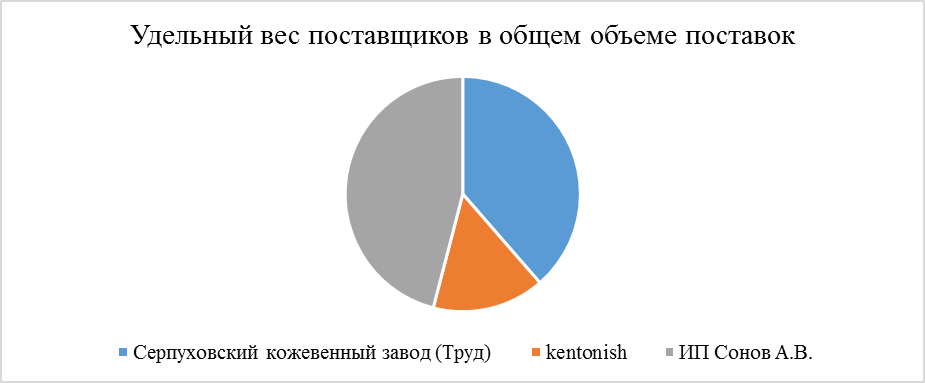

На данный момент предприятие ООО «VosKo» заключило договора с тремя поставщиками. В таблице 5 дана их сравнительная характеристика.

Таблица 5

Характеристика поставщиков предприятия ООО «VosKo»

|

Название поставщика |

Местоположение поставщика |

Уровень поставщика |

Длительность хозяйственных отношений |

Наименование поставляемого сырья |

Объем поставок, тыс. руб. |

Удельный вес, % |

|

Серпуховский кожевенный завод (Труд) |

г. Серпухов |

Федеральный |

4 год |

Кожа, кожзам, спилок |

53,07 |

38,62 |

|

kentonish |

г. Москва |

Федеральный |

3 год |

Фурнитура, кожзам |

21,2 |

15,43 |

|

ИП Сонов А.В. |

г. Москва |

Региональный |

1,5 год |

Фурнитура, велюр, хлопок |

63,15 |

45,96 |

Для более наглядного представления удельного веса каждого поставщика в общем объеме поставок ниже представлен рисунок 8.

Рисунок 8. Удельный вес поставщиков в общем объеме поставок

Сам процесс закупок условно можно разделить на три этапа со своими подпунктами. Процесс закупок на предприятии ООО «VosKo» представлен ниже в таблице 6.

Таблица 6

Этапы закупок в ООО «VosKo»

|

Предварительные операции по закупке |

Собственно закупочные операции |

Заключительные операции по закупкам |

|

Изучение и прогнозирование покупательского спроса |

Заключение договоров и разовых сделок на закупки |

Оперативный учет выполнения договоров поставки |

|

Определение потребности в товарах |

Уточнение развернутого ассортимента поставок |

Оформление и предъявление штрафных санкций и неустоек за нарушение договора |

|

Выявление и изучение источников закупки, выбор поставщиков (если это требуется) |

Приемка и учет товаров, оплата поставщикам |

Контроль над ходом выполнения закупок |

|

Предварительные операции по закупке |

Собственно закупочные операции |

Заключительные операции по закупкам |

|

Составление заявок и заказов на поставку |

||

|

Разработка договорных требований к поставщикам и условиям поставки |

2.4 Анализ сбытовой деятельности предприятия ООО «VosKo»

Сбытовая деятельность предприятия является одной из конечных стадий хозяйственной деятельности. От сбыта зависит оценка эффективности коммерческой деятельности организации, ее будущее. На сбыт влияет ритмичность поставок, выполнение планов по производству и качество производимой продукции.

Сбытовая деятельность предприятия включает в себя следующие этапы:

- складирование и хранение изготовленной продукции, предназначенной для реализации;

- продажа готовой продукции потребителю;

- организация доставки проданной продукции;

- учет проданной продукции и товарных запасов.

К основным задачам сбытовой деятельности на данном предприятии можно отнести следующие действия:

- обеспечение и контроль реализации продукции в соответствии с заключенными договорами;

- снижение издержек и затрат на сбыт продукции, в том числе за счет оптимизации сбытовых процессов;

- выявление запросов потребителей, сбор данных для анализа потребительского спроса.

Для сбытовой деятельности огромную роль играет ассортимент представленной продукции и его анализ.

Вот такое определение ассортимента дает Савицкая Г.В. в своем учебнике «Комплексный анализ хозяйственной деятельности предприятия»:

Ассортимент – это перечень наименований продукции с указанием ее выпуска по каждому виду.

На рисунках 9 и 10 представлены виды ассортимента.

Ассортимент

Торговый ассортимент

Промышленный ассортимент

Рисунок 9. Виды ассортимента

Ассортимент

Полный ассортимент (всех видов и разновидностей)

Внутригрупповой ассортимент

Групповой ассортимент (по родственным группам)

Рисунок 10. Виды ассортимента по Савицкой Г.В.

Но прежде чем анализировать ассортимент предприятия, необходимо дать ему характеристику: какую продукцию реализует предприятие, для кого она предназначена, каким способом реализуется продукция и так далее. Ответы на все эти вопросы дает ассортиментная матрица.

Ассортиментная матрица – это полный перечень всех товарных позиций, утвержденных для реализации на конкретном предприятии торговли в определенный период времени.

Ниже на рисунке 11 представлены данные, которые необходимо собрать для построения ассортиментной матрицы.

Данные для построения ассортиментной матрицы

Формат торгового предприятия, его концепция и позиционирование

Товары для реализации, уровень цен на них

Показатели покупательского спроса, сегментирование покупателей

Выделить категории, группы и классы товаров

Ассортимент конкурентов

Углубление товарного классификатора

Анализ основных показателей ассортимента (глубина, ширина, обновляемость, сбалансированность)

Рисунок 11. Данные для построения ассортиментной матрицы

В первую очередь, необходимо уточнить формат торгового предприятия, провести анализ покупателей и ассортимента конкурентов. Эти данные помогут построить эффективную ассортиментную матрицу.

Формат предприятия ООО «VosKo» - это интернет-магазин кожаных изделий. Такой формат позволяет снизить затраты на аренду помещений, а также не требует большого количества сотрудников для обработки заказов.

Далее перейдем к анализу покупателей. Именно спрос и предпочтения покупателей формируют ассортимент любого торгового предприятия. Ниже в таблице 7 приведен анализ покупателей торгового предприятия ООО «VosKo».

Таблица 7

Анализ покупателей

|

Тип сегментации |

Критерий |

Характеристика покупателей по критерию |

|

Географический |

Страна, область, город |

Россия, Свердловская область, город Екатеринбург |

|

Демографический |

Возраст |

Любой, преимущественно 16 – 25 лет |

|

Пол |

Преимущественно женский |

|

|

Тип сегментации |

Критерий |

Характеристика покупателей по критерию |

|

Семейное положение |

Любое |

|

|

Жизненный цикл семьи |

Любой |

|

|

Социально-экономический |

Уровень доходов |

Средний, ниже среднего |

|

Род занятий |

Любой |

|

|

Уровень образования |

Любой |

|

|

Тип сегментации |

Критерий |

Характеристика покупателей по критерию |

|

Психографический |

Социальный класс |

Любой |

|

Стиль жизни |

Любой |

|

|

Поведенческий |

Отношение к продукции |

Умеренный и активный потребитель |

|

Повод для совершения покупки |

Приобретение кожаных украшений, подарок, стремление иметь уникальную вещь |

|

|

Интенсивность использования товара |

Любая |

Как видно из анализа потребителей, одним из важных сегментов являются женщины 16 – 25 лет с доходами среднего и ниже среднего уровня, пользующиеся кожаными изделиями. Данные потребители будут ключевым сегментом при формировании товарного ассортимента и проведении рекламно-маркетинговых мероприятий.

Следующим этапом составления ассортиментной матрицы будет анализ товарного ассортимента конкурентов. Данный анализ приведен в таблице 8.

Таблица 8

Анализ товарного ассортимента конкурентов

|

Название компании |

Количество товарных позиций по подкатегориям |

Всего подкатегорий |

||||

|

Визитницы |

Кошельки |

Портмоне |

Ключницы |

Зажимы для денег |

||

|

Интернет-магазин изделий из натуральной кожи "96stone" |

169 |

62 |

61 |

125 |

69 |

13 |

|

Компания «ЮМ–STUDIO» |

53 |

- |

160 |

73 |

16 |

7 |

|

Кожгалентерея |

293 |

210 |

186 |

172 |

214 |

11 |

Теперь приступаем к составлению ассортиментной матрицы предприятия ООО «VosKo». Она представлена в приложении А, таблица 13.

Как видно из ассортиментной матрицы, организация не обладает большим выбором подгрупп товаров.

Теперь для анализа ассортимента необходимо рассчитать такие показатели как широта, глубина, обновляемость ассортимента.

Ниже представлены вычисления широты ассортимента.

Чтобы вычислить коэффициент широты нам необходимо воспользоваться формулой 1 и найти действительную и базовую широту:

Кш =  ·100, % (1)

·100, % (1)

где Кш – коэффициент широты,

Шд – действительная широта (фактическое количество групп, видов, наименований товаров, имеющихся в наличии);

Шб – базовая широта (принятая за основу для сравнения).

Базовая широта – это широта, которая принята за основу сравнения.

В нашем случае за базовую широту будет приниматься количество возможных подкатегорий, а за действительную широту – количество подкатегорий организации.

Шд = 5

Шб = 13

Кш = 5 : 13 * 100% = 38,46

Как видно из расчетов, коэффициент широты ассортимента даже не приближается к порогу 50%. Возможно, предприятию стоит задуматься о расширении ассортиментных подкатегорий, введении новых услуг.

Такой показатель как глубина ассортимента определяется числом разновидностей товаров по каждому наименованию. В нашем случае это будет количество товарных позиций по подкатегориям товаров.

Глубина вычисляется по формуле 2:

Кгл =  · 100, % (2)

· 100, % (2)

где Кгл – коэффициент глубины;

Гд – действительная глубина (количество торговых марок и/или модификаций, или товарных артикулов, имеющихся в наличии);

Гб – базовая глубина (предполагаемое количество торговых марок и/или модификаций, или товарных артикулов).

В нашем случае за действительную глубину будет приниматься количество товарных позиций по подкатегориям в настоящий момент, а за базовую глубину – самое большое количество товарных позиций по подкатегориям, которое когда-либо было на предприятии.

Кгл = 615 : 745 *100% = 82,55%

Показатель глубины ассортимента достаточно высокий, но возможно имеет смысл добавить еще несколько товарных позиций, чтобы не потерять эту глубину при том же расширении ассортимента.

Еще одним показателем ассортимента является его устойчивость. Устойчивость (стабильность) характеризует постоянное наличие товара соответствующего вида (разновидности) в продаже.

Устойчивость можно определить по следующей формуле 3:

Ку =  · 100, % (3)

· 100, % (3)

где Ку – коэффициент устойчивости;

У – количество видов и наименований товаров, пользующихся устойчивым спросом;

Ш – действительный показатель широты.

Ку = 3 : 5 * 100% = 60%

Для специализированных магазинов коэффициент устойчивости должен составлять около 75%, поэтому предприятию рекомендуется поработать над устойчивостью ассортимента.

Еще одним важным коэффициентом является обновляемсть ассортимента. Она вычисляется по следующей формуле:

Кн = (Н : Шд) (4)

где Кн – коэффициент новизны;

Н – количество новых моделей, поступивших в продажу за определенный период времени;

Шд – действительная широта ассортимента.

В нашем случае коэффициент обновляемости будет вычисляться за квартал.

Кн = 4 : 5 = 0,8

Коэффициент обновляемости достаточно высокий.

После того, как была составлена ассортиментная матрица и проанализированы основные показатели ассортимента, необходимо произвести расчеты динамики товарооборота по товарным группам для дальнейшего анализа рекламных мероприятий и составления рекомендаций по повышению эффективности коммерческой деятельности.

Для начала необходимо рассчитать общую динамику товарооборота за 2017 и 2018 годы, а после этого рассчитать поквартальную динамику товарооборота за 2017 и 2018 годы и сравнить полученные показатели. Данные приведены в таблице 9.

Таблица 9

Динамика товарооборота за 2017-2018 годы

|

Год |

Розничный товарооборот, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темп роста, % |

Темп прироста, % |

|

2017 |

956,3 |

- |

- |

- |

|

2018 |

1 850,5 |

894,2 |

193% |

93% |

Из таблицы видно, что розничный товарооборот по сравнению с 2017 годом вырос почти в два раза. Связано это с расширением ассортимента товаров и растущей статистикой посещений сайта интернет-магазина.

Теперь рассчитаем поквартальные показатели динамики товарооборота.

В таблице 10 посчитаны показатели за 2017 год.

Таблица 10

Поквартальная динамика товарооборота за 2017 год

|

Квартал 2017 г. |

Розничный товарооборот, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темп роста, % |

Темп прироста, % |

|||

|

Базисный |

Цепной |

Базисный |

Цепной |

Базисный |

Цепной |

||

|

I квартал 2017 г. |

101,7 |

- |

- |

- |

- |

- |

- |

|

II квартал 2017 г. |

155,8 |

54,1 |

54,1 |

153,2 |

153,2 |

53,2 |

53,2 |

|

III квартал 2017 г. |

299,9 |

198,2 |

144,1 |

294,89 |

192,49 |

194,89 |

92,49 |

|

IV квартал 2017 г. |

398,9 |

297,2 |

99 |

392,23 |

133,01 |

292,23 |

33,01 |

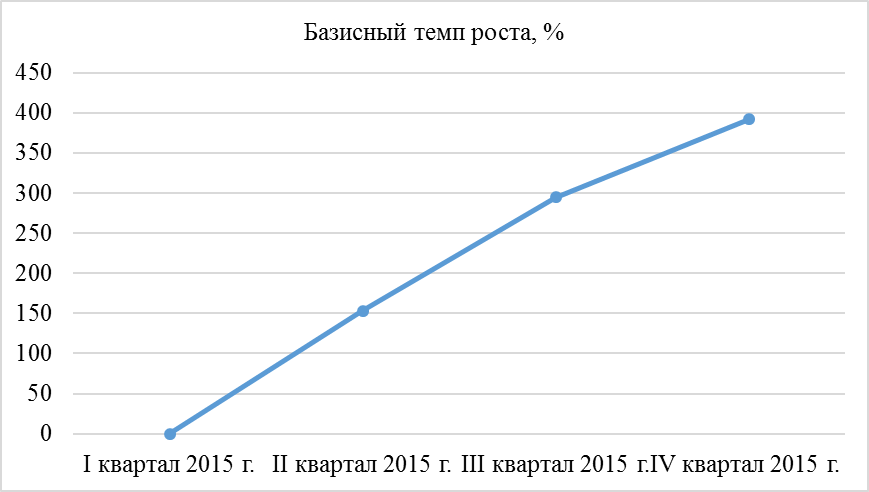

В таблице отчетливо прослеживается почти трехкратный рост товарооборота по сравнению с первым кварталом 2017, когда предприятие только начало свою работу. Хорошие темпы прироста показывают, что была избрана и правильная политика управления товарным ассортиментом и запасами, и эффективные инструменты рекламного продвижения, были скрупулезно проработаны этапы производства и поставки готовой продукции.

Далее более рассмотрим поквартальную динамику за 2018 год в таблице 11. В данной таблице за базисные показатели были взяты показатели за 2017 год.

Таблица 11

Поквартальная динамика товарооборота за 2018 год

|

Квартал 2018 г. |

Розничный товарооборот, тыс. руб. |

Абсолютный прирост, тыс. руб. |

Темп роста, % |

Темп прироста, % |

|||

|

Базисный |

Цепной |

Базисный |

Цепной |

Базисный |

Цепной |

||

|

I квартал 2018 г. |

540,3 |

438,6 |

141,4 |

531,26 |

135,45 |

431,26 |

35,45 |

|

II квартал 2018 г. |

256,2 |

100,4 |

-284,1 |

164,44 |

47,42 |

64,44 |

-52,58 |

|

III квартал 2018 г. |

222,5 |

-77,4 |

-33,7 |

74,19 |

86,85 |

-25,81 |

-13,15 |

|

IV квартал 2018 г. |

831,5 |

432,6 |

609 |

208,45 |

373,71 |

108,45 |

273,71 |

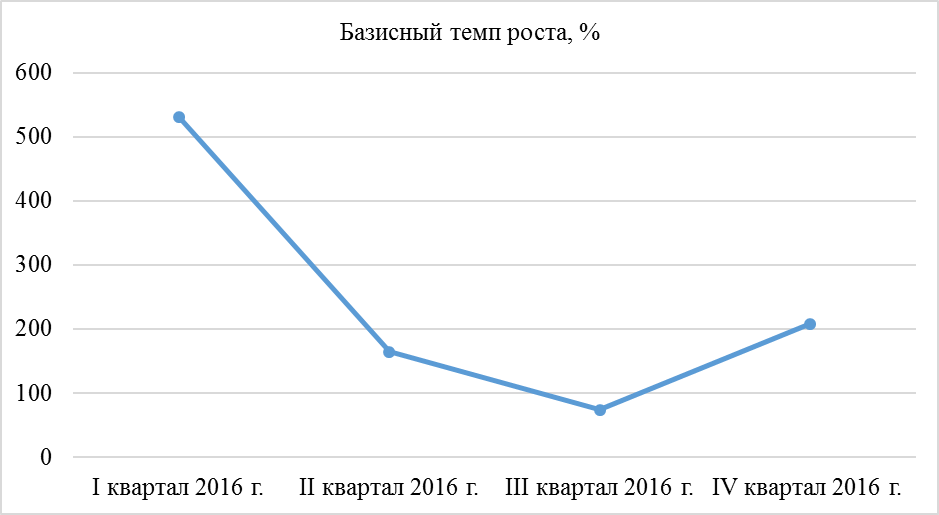

Таблица 11 так же показывает хорошие темпы роста за исключением 2 и 3 квартала. Связано это с несколькими факторами: расширение штата, отпусками сотрудников и падением покупательского спроса.

Расширение штата повлекло за собой снижение производительности труда из-за того, что необходимо было достаточно много времени тратить на обучение новых сотрудников (особенно в отделе производства готовой продукции). Отпуска тоже повлияли на снижение производительности – так как предприятие является малым, то даже отпуск всего двух сотрудников сильно влияет на количество производимой продукции и обрабатываемых заявок.

Падение покупательского спроса было связано с уменьшением затрат на рекламу в пользу расширения штата. Это привело к снижению посещаемости сайта и уменьшению количества продаж.

Но к 4 кварталу темпы роста значительно выросли: по сравнению с тем же периодом 2017 года – двукратный рост, по сравнению с 3 кварталом этого же года – почти четырехкратный. Связано это с тем, что новые сотрудники освоились и производительность увеличилась, также не стоит забывать про приближение Нового года и приуроченные к нему скидки, акции, конкурсы, увеличившие поток заказов с сайта и групп в социальных сетях.

Наглядное представление темпов роста за 2017-2018 годы в базисных показателях представлено на рисунках 13 и 14.

Рисунок 13. Базисные темпы роста за 2017 г.

Рисунок 14. Базисные темпы роста за 2018 г.

После того, как была составлена ассортиментная матрица и посчитаны основные показатели товарного ассортимента, можно приступать к следующей важной части сбытового анализа – анализу рекламно-маркетинговых мероприятий.

Ниже в таблице 12 представлен перечень проводимых рекламно-маркетинговых мероприятий для продвижения организации, их характеристика и затраты на них.

Таблица 12

Рекламно-маркетинговые мероприятия

|

Тип мероприятия |

Характеристика |

Типы затрат |

Затраты в месяц, тыс. руб. |

|

Продвижение сайта организации в сети интернет |

Использование различных инструментов продвижения: уникальные тексты, Яндекс-директ |

Покупка уникальных текстов на бирже, размещение в Яндекс-директе |

1,4 |

|

Создание и продвижение групп в социальных сетях |

Наполнение групп контентом, рекламирование сайта предприятия, проведение конкурсов и голосований |

Дополнительное премирование администратора сайта за ведение групп в социальных сетях, покупка статей на бирже |

7 |

|

Проведение различных акций |

График проведения акций – один раз в два месяца |

Размещение информации об акциях на сайте, изменение дизайна сайта на время акции |

3 |

|

Предоставление скидок в День Рождения, Новый год и 8 марта |

Размеры скидок фиксированы и не меняются: 15% в День Рождения, 10% в Новый год, 8% на 8 марта |

Размещение информации о скидках на сайте, изменение дизайна сайта на время скидок |

3 |

Как видно из таблицы 12, большая часть проводимых мероприятий не требует больших затрат.

Одним из важных показателей эффективности рекламных мероприятий является не только объем продаж, но и статистика посещаемости сайта. Данная статистика подсчитывается в Яндекс-метрике, подключенной на сайте. По ней можно определить какие инструменты продвижения эффективны, а какие – нет. Например, очень эффективным инструментом является Яндекс-директ: было отмечено, что в те месяцы, когда им пользовались, посещаемость сайта вырастала почти на 30%. Если же удавалось применить этот инструмент в праздничные дни, то посещаемость вырастала на 42% процента.

Стоит также отметить такой момент: указанные выше инструменты рекламного продвижения начали использоваться не все сразу. Яндекс-директ был подключен спустя 6 месяцев после открытия предприятия. Именно за этот срок были отлажены все бизнес-процессы и хозяйственные связи.

Продвижение групп в социальных сетях было начато только спустя год, когда был полностью оптимизирован сайт интернет-магазина, и администратор сайта мог заняться ведением этих групп.

Для понимания эффективности данных инструментов можно воспользоваться уже приведенными выше рисунками 13 и 14 с показателями темпов роста.

Как видно из рисунка 13, после введения Яндекс-директа (в 3 и 4 квартале 2017 года) товарооборот значительно увеличился.

В 2018 году началось активное продвижение групп в социальных сетях. Глядя на рисунок 14, может возникнуть впечатление, что не только этот инструмент, но и Яндекс-директ утратили свою эффективность. Разумеется, это не так. Дело в том, что на протяжении всего 3 квартала 2018 года Яндекс-директ и продвижение в социальных сетях не использовались из-за уменьшения расходов на рекламу в пользу найма новых сотрудников. К тому же, продвижение в социальных сетях имеет свою специфику. В частности, «раскрутка» и повышение популярности группы – это дело не одной недели и даже не одного месяца. Поэтому эффективность данного инструмента можно назвать отсроченной.

Но 4 квартал 2018 года расставил все по своим местам и показал высокую эффективность обоих инструментов. Снова был запущен Яндекс-директ, в социальных сетях наблюдался всплеск активности в преддверии праздников и приуроченных к ним акций и конкурсов. И именно в этот период было достигнуто максимальное значение розничного товарооборота.

2.5 Рекомендации по совершенствованию управления коммерческой деятельности на предприятии ООО «VosKo»

2.5.1 Улучшение закупочной деятельности

Ранее в сбытовом анализе предприятия на основании расчетов показателей ассортимента было выдвинуто предложение о расширении ассортимента для повышения конкурентоспособности организации.

Планируется расширить ассортимент, добавив изделия из новых материалов. Было найдено три новых поставщика данных материалов. Но необходим анализ для выбора наилучшей компании.

2.5.2 Мероприятия по улучшению маркетинга

Одним из мероприятий по повышению эффективности рекламной деятельности являются различные акции и конкурсы, проводимые организацией.

Также перед организацией ООО «VosKo» до сих пор стоит проблема увеличения посещаемости групп в социальных сетях.

Одним из вариантов повышения эффективности будет являться конкурс в социальных группах.

Планируется за счет этой акции увеличить трафик посещаемости групп в социальных сетях почти в два раза за счет поведенческих особенностей сегмента покупателей 25 – 40 лет. Во-первых, большая часть участников подобных конкурсов с голосованием привлекают своих родственников, друзей и знакомых для того, чтобы победить. По сути, получается немного искривленное «сарафанное радио», рекламирующее продукцию компании и группу в социальной сети.

К сожалению, эффект от данной акции не будет являться мгновенным и не отразится на уровне товарооборота и выручки сразу. Скорее, эффект будет отсроченный и оценивать рекламное мероприятие нужно будет не раньше, чем через месяц, и оценивать его в первую очередь по статистике посещаемости групп в социальных сетях.

Заключение

В данной работе были рассмотрены основные теоретические и практические аспекты организации коммерческой деятельности малого бизнеса в России.

Была исследована теоретическая база и на ее основе дана общая характеристика малых предприятий, их место в современной экономике России и рассмотрены особенности организации коммерческой деятельности.

С помощью теоретических выкладок и открытых статистических и экономических данных был проведен анализ малого предприятия ООО «VosKo». Была дана общая характеристика предприятия, проведены закупочный и сбытовой анализы. Также были проанализированы рекламные мероприятия, инструменты продвижения организации.

На основании аналитической части даны и обоснованы рекомендации по повышению эффективности коммерческой деятельности организации ООО «VosKo» (в частности, запуск рекламной акции).

Данная работа наглядно показывает, что несмотря на весьма скромное время существования, малые предприятия в России уверенно завоевывают свои сегменты экономики, в частности, торговлю потребительскими товарами и оказание услуг населению. Но из-за малых объемов производства, торговли малые предприятия очень неустойчивы и уязвимы перед внешними факторами среды. Это вынуждает их постоянно отслеживать экономические показатели и искать пути увеличения товарооборота, а также применять новейшие информационные технологии обслуживания и рекламного продвижения для снижения затрат. В конце концов, именно такие малые предприятия продвигают достижения НТП в обыденной жизни и обеспечивают стабильность экономики даже в кризисные времена.

Список используемых источников

Нормативно правовые акты:

- Гражданский кодекс Российской Федерации от 30 ноября 1994 г. № 51-ФЗ (часть первая) (ред. 03.07.2016) [Электронный ресурс] // URL: http://www.consultant.ru/online.

- Налоговый Кодекс Российской Федерации. Часть вторая от 05.08.2000 г. № 117-ФЗ (в ред. 03.07.2016) [Электронный ресурс] // URL:

- Налоговый кодекс Российской Федерации. Часть первая от 31.07.1998 г. №146-ФЗ (в ред 03.07.16) [Электронный ресурс]// URL:

- Трудовой кодекс Российской Федерации от 30.12.2001 г. № 197-ФЗ(в ред. 03.07.2016 г.) [Электронный ресурс]// URL:http://www.consultant.ru.

- Федеральный закон «Об обществах с ограниченной ответственностью» от 08.02.1998 №14–ФЗ (в ред. 03.07.2016) [Электронный ресурс] // URL: http://www.consultant.ru/online.

- Федеральный закон «О бухгалтерском учете» от 06.12.2011 г. №402-ФЗ (в ред. 23.05.2016 г.) [Электронный ресурс]// URL: http://www.consultant.ru.

Основная литература:

- Актуальные вопросы потребительского рынка мегаполиса: теория и практика: Монография / Г.Н. Чернухина, Н.А., Ильин С.Н,, В.П. Чеглов и др.; под общей ред. и рук. Г.Н. Чернухиной. – М.: Изд во РГТЭУ, 2012. – 256 с.

- Девисилов В.А. Охрана труда. – 4 е изд., перераб. и доп. – М.: Форум, 2009. – 496 с.

- Иванов Г.Г. Организация и технология коммерческой деятельности практикум: учеб. пособие для студ. – М.: Издательский центр «Академия» ,2014. – 224 с

- Кашаева И.А. Организация коммерческой деятельности: учеб. пособие / И.А. Кашаева. – М.: Московский финансово промышленный университет «Университет», 2013. – 204 с. – (Серия «Непрерывное образование»)

- Организация торговли: учеб. пособие/Г.Н.Чернухина. – М.: Московский финансово промышленный университет «Университет», 2015. – 204 с. – (Серия «Легкий учебник»)

- Панкратов Ф.Г. Коммерческая деятельность: учебник. – 11 е изд., перераб. и дополн. – М.: Издательско торговая корпорация «Дашков и Ко», 2015. – 500 с.

- Роль торгового предпринимательства в социально экономическом развитии России в условиях импортозамещения: Сборник научных трудов кафедры Коммерции и торгового дела/ под ред. Чернухиной Г.Н. М.: Университет «Университет», 2016. – 256с

- Развитие российской торговли в современных условиях Сборник научных трудов кафедры Коммерции и торгового дела/ под ред. Чернухиной Г.Н. М.: Университет «Университет», 2015. – 184с.

Интернет – ресурсы:

- 18. http://www.gks/ru Федеральная служба государственной статистики

- http://www.budgetrf.ru Мониторинг экономических показателей

- http://biblioclub.ru Университетская библиотека онлайн

- http://www.knigafund.ru/books/172180/read Организация торговли/ учебник Пахбумчиянц О.В., 2015г

- http://www.rbc.ru РосБизнес Консалтинг (материалы аналитического и обзорного характера)

Приложение 1

|

Бухгалтерский баланс |

|||||||||||||||||||||||||||||||

|

на Январь-Декабрь 20 18 |

г. |

Коды |

|||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710001 |

||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||||||||||||||||||

|

Организация |

|||||||||||||||||||||||||||||||

|

я |

ООО «VosKo» |

по ОКПО |

01531577 |

||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7707677657 |

|||||||||||||||||||||||||||||

|

Вид |

|||||||||||||||||||||||||||||||

|

экономической |

по |

||||||||||||||||||||||||||||||

|

деятельности |

Производство композиционной кожи |

ОКВЭД |

15.11.52 |

||||||||||||||||||||||||||||

|

Общество с |

|||||||||||||||||||||||||||||||

|

ограниченной |

|||||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма |

ответственностью/ |

||||||||||||||||||||||||||||||

|

собственности |

Частная собственность |

12300 |

15 |

||||||||||||||||||||||||||||

|

по |

|||||||||||||||||||||||||||||||

|

ОКОПФ/ОКФС |

|||||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||||||||||||||||||

|

Местонахождение (адрес) тыс.руб. |

|||||||||||||||||||||||||||||||

|

31 |

|||||||||||||||||||||||||||||||

|

Наименование показателя 2 |

На декабря |

На 31 декабря |

На 31 декабря |

||||||||||||||||||||||||||||

|

Пояснения |

|||||||||||||||||||||||||||||||

|

1 |

20 18 г.3 |

20 17 |

г.4 |

20 16 |

г.5 |

||||||||||||||||||||||||||

|

АКТИВ |

||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

||||

|

Нематериальные активы |

- |

- |

- |

|

|

Результаты исследований и разработок |

- |

- |

- |

|

|

Нематериальные поисковые активы |

- |

- |

- |

|

|

Материальные поисковые активы |

- |

- |

- |

|

|

Основные средства |

163 178 |

120 185 |

102 100 |

|

|

Доходные вложения в материальные |

||||

|

ценности |

- |

- |

- |

|

|

Финансовые вложения |

10 523 |

8 124 |

5 720 |

|

|

Отложенные налоговые активы |

3 014 |

2 875 |

2 741 |

|

|

Прочие внеоборотные активы |

- |

- |

- |

|

|

Итого по разделу I |

176 715 |

131 184 |

110 561 |

|

|

II. ОБОРОТНЫЕ АКТИВЫ |

||||

|

Запасы |

201 114 |

112 489 |

95 655 |

|

|

Налог на добавленную стоимость по |

||||

|

приобретенным ценностям |

- |

- |

- |

|

|

Дебиторская задолженность |

84 196 |

43 166 |

15 113 |

|

|

Финансовые вложения (за исключением |

||||

|

денежных эквивалентов) |

62 643 |

53 214 |

43 185 |

|

|

Денежные средства и денежные |

||||

|

эквиваленты |

3 744 |

5 110 |

2 105 |

|

|

Прочие оборотные активы |

- |

- |

- |

|

|

Итого по разделу II |

351 697 |

213 979 |

156 058 |

|

|

БАЛАНС |

528 412 |

345 130 |

266 619 |

Окончание приложения 1

|

31 |

|||||||||||||||||||||||||

|

Наименование показателя 2 |

На |

декабря |

На 31 декабря |

На 31 декабря |

|||||||||||||||||||||

|

Пояснения |

|||||||||||||||||||||||||

|

1 |

20 18 г.3 |

20 17 |

г.4 |

20 16 |

г.5 |

||||||||||||||||||||

|

ПАССИВ |

|||||||||||||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

|||||||||||||||||||||||||

|

Уставный капитал (складочный капитал, |

|||||||||||||||||||||||||

|

уставный фонд, вклады товарищей) |

100 000 |

100 000 |

80 000 |

||||||||||||||||||||||

|

Собственные акции, выкупленные у |

) |

||||||||||||||||||||||||

|

акционеров |

( |

- |

7 |

( |

- |

) |

( |

- |

) |

||||||||||||||||

|

Переоценка внеоборотных активов |

- |

- |

- |

||||||||||||||||||||||

|

Добавочный капитал (без переоценки) |

53 |

53 |

- |

||||||||||||||||||||||

|

Резервный капитал |

1 000 |

850 |

300 |

||||||||||||||||||||||

|

Нераспределенная прибыль (непокрытый |

|||||||||||||||||||||||||

|

убыток) |

49 342 |

11 382 |

4 020 |

||||||||||||||||||||||

|

Итого по разделу III |

150 395 |

112 285 |

84 320 |

||||||||||||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ |

|||||||||||||||||||||||||

|

ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||||||||

|

Заемные средства |

41 213 |

25 841 |

8 540 |

||||||||||||||||||||||

|

Отложенные налоговые обязательства |

1 141 |

234 |

152 |

||||||||||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

||||||||||||||||||||||

|

Прочие обязательства |

- |

- |

- |

||||||||||||||||||||||

|

Итого по разделу IV |

42 354 |

26 075 |

8 692 |

||||||||||||||||||||||

|

V. КРАТКОСРОЧНЫЕ |

|||||||||||||||||||||||||

|

ОБЯЗАТЕЛЬСТВА |

|||||||||||||||||||||||||

|

Заемные средства |

109 858 |

132 585 |

52 360 |

||||||||||||||||||||||

|

Кредиторская задолженность |

225 742 |

74 133 |

121 243 |

||||||||||||||||||||||

|

Доходы будущих периодов |

18 |

12 |

4 |

||||||||||||||||||||||

|

Оценочные обязательства |

- |

- |

- |

||||||||||||||||||||||

|

Прочие обязательства |

45 |

40 |

- |

||||||||||||||||||||||

|

Итого по разделу V |

335 663 |

206 770 |

173 607 |

||||||||||||||||||||||

|

БАЛАНС |

528 412 |

345 130 |

266 619 |

||||||||||||||||||||||

|

“ 31 ” |

декабря |

20 18 г. |

|||||||||||||||||||||||

Примечания

- Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

- В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанным Приказ в государственной регистрации не нуждается), показатели об отдельных активах, обязательствах могут приводиться общей суммой с раскрытием в пояснениях к бухгалтерскому балансу, если каждый из эти х показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

- Указывается отчетная дата отчетного периода.

- Указывается предыдущий год.

Приложение 2

|

Отчет о финансовых результатах |

|||||||||||||||||||||||||||||||

|

за Январь-Декабрь 20 17 |

г. |

Коды |

|||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2015 |

||||||||||||||||||||||||||||

|

Организаци |

|||||||||||||||||||||||||||||||

|

я |

ООО «VosKo» |

по ОКПО |

01531277 |

||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7707677657 |

|||||||||||||||||||||||||||||

|

Вид |

|||||||||||||||||||||||||||||||

|

экономической |

по |

||||||||||||||||||||||||||||||

|

деятельности |

Производство композиционной кожи |

ОКВЭД |

15.11.52 |

||||||||||||||||||||||||||||

|

Общество с |

|||||||||||||||||||||||||||||||

|

ограниченной |

|||||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма |

ответственностью/ |

||||||||||||||||||||||||||||||

|

собственности |

Частная собственность |

||||||||||||||||||||||||||||||

|

по |

|||||||||||||||||||||||||||||||

|

тыс.руб. |

ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||||||||||||||||||

|

Январь- |

Январь- |

||||||||||||||||||||||||||||||

|

Наименование показателя 2 |

За |

Декабрь |

За |

Декабрь |

|||||||||||||||||||||||||||

|

Пояснения |

|||||||||||||||||||||||||||||||

|

1 |

20 17 |

г.3 |

20 16 |

г.4 |

|||||||||||||||||||||||||||

|

Выручка 5 |

397 568 |

270 016 |

|||||||||||||||||||||||||||||

|

Себестоимость продаж |

( |

377 432 |

) |

( |

260 189 |

) |

|||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

20 136 |

9 827 |

|||||||||||||||||||||||||||||

|

Коммерческие расходы |

( |

1 590 |

) |

( |

820 |

) |

|||||||||||||||||||||||||

|

Управленческие расходы |

( |

5 821 |

) |

( |

4 640 |

) |

|||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

12 725 |

4 367 |

|||||||||||||||||||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||||||||||||||||||

|

Проценты к получению |

23 |

- |

|||||||||||||||||||||||||||||

|

Проценты к уплате |

( |

2 785 |

) |

( |

2 568 |

) |

|||||||||||||||||||||||||

|

Прочие доходы |

5 377 |

3 833 |

|||||||||||||||||||||||||||||

|

Прочие расходы |

( |

1 078 |

) |

( |

540 |

) |

|||||||||||||||||||||||||

|

Прибыль (убыток) до налогообложения |

14 262 |

5092 |

|||||||||||||||||||||||||||||

|

Текущий налог на прибыль |

( |

2 880 |

) |

( |

1 072 |

) |

|||||||||||||||||||||||||

|

в т.ч. постоянные налоговые обязательства |

|||||||||||||||||||||||||||||||

|

(активы) |

- |

- |

|||||||||||||||||||||||||||||

|

Изменение отложенных налоговых |

|||||||||||||||||||||||||||||||

|

обязательств |

- |

- |

|||||||||||||||||||||||||||||

|

Изменение отложенных налоговых активов |

- |

- |

|||||||||||||||||||||||||||||

|

Прочее |

- |

- |

|||||||||||||||||||||||||||||

|

Чистая прибыль (убыток) |

11 382 |

4 020 |

|||||||||||||||||||||||||||||

Окончание приложения 2

|

Январь- |

Январь- |

||||||||||||||||||

|

Наименование показателя 2 |

За |

Декабрь |

ЗаДекабрь |

||||||||||||||||

|

Пояснения |

|||||||||||||||||||

|

1 |

20 17 г.3 |

20 16 г.4 |

|||||||||||||||||

|

Результат от переоценки внеоборотных |

|||||||||||||||||||

|

активов, не включаемый в чистую прибыль |

|||||||||||||||||||

|

(убыток) периода |

- |

- |

|||||||||||||||||

|

Результат от прочих операций, не |

|||||||||||||||||||

|

включаемый в чистую прибыль (убыток) |

|||||||||||||||||||

|

периода |

- |

- |

|||||||||||||||||

|

Совокупный финансовый результат периода 6 |

11 382 |

4 020 |

|||||||||||||||||

|

Справочно |

|||||||||||||||||||

|

Базовая прибыль (убыток) на акцию |

- |

- |

|||||||||||||||||

|

Разводненная прибыль (убыток) на акцию |

- |

- |

|||||||||||||||||

|

“ 31 ” |

Декабря |

20 17 г. |

|||||||||||||||||

Примечания

- Указывается номер соответствующего пояснения к бухгалтерскому балансу и отчету о финансовых результатах.

- В соответствии с Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99, утвержденным Приказом Министерства финансов Российской Федерации от 6 июля 1999 г. № 43н (по заключению Министерства юстиции Российской Федерации № 6417-ПК от 6 августа 1999 г. указанный Приказ в государственной регистрации не нуждается), показатели об отдельных доходах и расходах могут приводиться в отчете о финансовых результатах общей суммой с раскрытием в пояснениях к отчету о финансовых результатах, если каждый из этих показателей в отдельности несущественен для оценки заинтересованными пользователями финансового положения организации или финансовых результатов ее деятельности.

- Указывается отчетный период.

- Указывается период предыдущего года, аналогичный отчетному периоду.

- Выручка отражается за минусом налога на добавленную стоимость, акцизов.

- Совокупный финансовый результат периода определяется как сумма строк "Чистая прибыль (убыток)", "Результат от переоценки внеоборотных активов, не включаемый в чистую прибыль (убыток) периода" и "Результат от прочих операций, не включаемый в чистую прибыль (убыток) отчетного периода".

Приложение 3

|

Отчет о финансовых результатах |

|||||||||||||||||||||||||||||||

|

за Январь-Декабрь 20 18 |

г. |

Коды |

|||||||||||||||||||||||||||||

|

Форма по ОКУД |

0710002 |

||||||||||||||||||||||||||||||

|

Дата (число, месяц, год) |

31 |

12 |

2016 |

||||||||||||||||||||||||||||

|

Организаци |

|||||||||||||||||||||||||||||||

|

я |

ООО «VosKo» |

по ОКПО |

01531277 |

||||||||||||||||||||||||||||

|

Идентификационный номер налогоплательщика |

ИНН |

7707677657 |

|||||||||||||||||||||||||||||

|

Вид |

|||||||||||||||||||||||||||||||

|

экономической |

по |

||||||||||||||||||||||||||||||

|

деятельности |

Производство композиционной кожи |

ОКВЭД |

15.11.52 |

||||||||||||||||||||||||||||

|

Общество с |

|||||||||||||||||||||||||||||||

|

ограниченной |

|||||||||||||||||||||||||||||||

|

Организационно-правовая форма/форма |

ответственностью/ |

||||||||||||||||||||||||||||||

|

собственности |

Частная собственность |

||||||||||||||||||||||||||||||

|

по |

|||||||||||||||||||||||||||||||

|

тыс.руб. |

ОКОПФ/ОКФС |

12300 |

16 |

||||||||||||||||||||||||||||

|

Единица измерения: тыс. руб. (млн. руб.) |

по ОКЕИ |

384 |

|||||||||||||||||||||||||||||

|

Январь- |

Январь- |

||||||||||||||||||||||||||||||

|

Наименование показателя 2 |

За |

Декабрь |

За |

Декабрь |

|||||||||||||||||||||||||||

|

Пояснения |

|||||||||||||||||||||||||||||||

|

1 |

20 18 |

г.3 |

20 17 |

г.4 |

|||||||||||||||||||||||||||

|

Выручка 5 |

618 389 |

397 568 |

|||||||||||||||||||||||||||||

|

Себестоимость продаж |

( |

546 880 |

) |

( |

377 432 |

) |

|||||||||||||||||||||||||

|

Валовая прибыль (убыток) |

71 509 |

20 136 |

|||||||||||||||||||||||||||||

|

Коммерческие расходы |

( |

3 710 |

) |

( |

1 590 |

) |

|||||||||||||||||||||||||

|

Управленческие расходы |

( |

8 641 |

) |

( |

5 821 |

) |

|||||||||||||||||||||||||

|

Прибыль (убыток) от продаж |

59 158 |

12 725 |

|||||||||||||||||||||||||||||

|

Доходы от участия в других организациях |

- |

- |

|||||||||||||||||||||||||||||

|

Проценты к получению |

38 |

23 |