Теоретические основы управления системой оплаты труда на предприятии

Содержание:

ВВЕДЕНИЕ

Актуальность работы. Огромную роль в достижении целей организации и решении задач предприятия играет персонал. Персонал является одним из важных ресурсов, действующих в организации. Персонал предприятия является ключевой категорией в рыночной системе хозяйствования, концентрированно отражающей все аспекты деятельности предприятия: экономические, научно-технические, производственные, логистические, маркетинговые, организационно-управленческие, социальные. Поддержание конкурентоспособности персонала - ключевая задача управления современным предприятием любой отрасли.

Оплата труда представляет собой постоянный процесс работы внутреннего «двигателя» человека, основанный на взаимной ответственности всех сторон в организации. Именно оплата труда позволяет достичь долгосрочного эффекта.

Несмотря на ключевую значимость проблемы оплаты труда персонала и материального стимулирования предприятия как главного движущего фактора научно-технического и социально-экономического развития предприятия в условиях рыночной экономики, многие ее аспекты еще не достаточно исследованы в общеэкономической и отраслевой литературе.

Для предприятий проблемы оплаты труда и материального стимулирования персонала очень актуальны. Исследование проблемы оплаты труда персонала предприятия актуально не только в теоретическом, но и в практическом отношении. Для ее решения необходимо сформировать целостную концепцию оплаты труда персонала предприятия, применимую к предприятиям различных отраслей.

Объективная необходимость и слабая проработанность вопросов оплаты труда персонала предприятий определяют актуальность данной темы.

Цель работы - изучить особенности оплаты труда персонала в организации и разработать рекомендации по совершенствованию системы оплаты труда в организации.

Задачи работы:

1) Рассмотреть сущность и значение понятий оплаты труда и заработной платы, особенности управления оплатой труда как компонента системы менеджмента организации, организацию системы оплаты труда.

2) Дать общую характеристику ООО «Автострой».

3) Провести анализ финансово-экономического состояния организации ООО «Автострой».

4) Провести анализ оплаты труда в организации.

5) Разработать мероприятия по совершенствованию системы оплаты труда и материального стимулирования в ООО «Автострой».

Объект работы - ООО «Автострой».

Предмет работы - механизм оплаты труда персонала в организации.

Теоретическая и практическая значимость работы. Полученные в работе выводы и рекомендации могут быть использованы в процессе проведения организационных и социально-экономических мероприятий по формированию и развитию системы нормирования и оплаты труда в организации. Результаты исследования также могут быть применены в качестве практической составляющей при разработке курсов «Менеджмент» и «Управление организацией».

Методы исследования: анализ литературных источников по данной теме, синтез, обобщение, абстрагирование, наблюдение, статистический анализ, метод расчетов.

Структура работы. Работа состоит из введения, трех глав, включающих параграфы, заключения, списка использованной литературы и приложения.

ГЛАВА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ УПРАВЛЕНИЯ НОРМИРОВАНИЕМ И ОПЛАТОЙ ТРУДА В ОРГАНИЗАЦИИ

1.1. Сущность и значение понятий оплаты труда и заработной платы

Исследованию оплаты труда посвящено большое количество научных трудов, таких ученых, как У. Петти, А. Смит, Д. Рикардо, Ж. Сей, А. Маршалл, Дж. М. Кейнс, Дж. Б. Кларк, Г.С. Беккер, К. Маркс, А. Г. Аганбегян, Л.И. Абалкин, В.Н. Бобков, Н.А. Волгин, Б.М. Сухаревский, Ю.П. Кокин, Л.А. Костин, Е.И. Капустин, Д.Н. Карпухин, Л.Э. Кунельский, А.Л. Жуков, В.Ф. Майер, Р.Я. Яковлев и др.

В чем же специфика категории «оплата труда»? Дискуссия о соотношении категорий «оплата труда» и «заработная плата» не завершена.

В Трудовом кодексе Российской Федерации[1] термины «заработная плата» и «оплата труда» работников рассматриваются как синонимы. Заработной платой, в соответствии со ст. 129, признается вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и территориях с радиоактивным загрязнением, а также иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты).

Такое определение подвергается критике со стороны тех, кто считает, что категория «оплата труда» шире, чем категория «заработная плата». Есть мнение, что категории «оплата труда» и «заработная плата» соотносятся как процесс и результат. Так, например, А.И. Адова[2] пишет, что они не являются синонимами: заработная плата - это сумма выплат, причитающаяся работнику, а оплата труда отражает процесс и результат этих выплат.

По нашему мнению, категория «оплата труда» предполагает рассмотрение не только заработной платы, но и механизмов ее формирования, таких как интернациональные договоры, государственные гарантии в области заработной платы, индексация, порядок, место и сроки выплаты заработной платы, исчисление средней заработной платы, регулирование через трудовые и коллективные договоры, соглашения, налогообложение индивидуальных доходов и ряд других стандартов и норм, которые устанавливаются или регулируются централизованным либо локальным способами.

Согласно Европейской социальной хартии с целью обеспечения эффективного осуществления права работников на справедливое вознаграждение государства обязались осуществить следующие мероприятия:

а) признать право работников на вознаграждение, которое обеспечивает им и их семьям достойный жизненный уровень;

б) признать право работников на повышенное вознаграждение за работу сверхурочную;

в) признать право работающих мужчин и женщин на равную оплату за труд равной ценности;

г) признать право всех работников на разумный срок предупреждения о увольнении с работы;

д) разрешить отчисления с заработной платы только на условиях и в размерах, предусмотренных национальными законами или правилами, уставами, коллективными договорами или арбитражными решениями[3].

Право на оплату труда возникает у каждого человека при применении труда разных форм. Однако особой и детальной правовой регламентации подвергается получения оплаты за труд лишь в трудовых отношениях, поскольку в гражданско-правовых отношениях стороны равны и автономны, а в трудовых работник подчинен работодателю, который желает использовать свою власть для минимизации расходов на заработную плату, и вызывает потребность постоянного ее сдерживания, в том числе с помощью правовых средств. При этом принципы, по которым она определяется и по которым формируется правовой режим ее выплаты в трудовом праве, отличаются от тех, которые определяют вознаграждение в гражданском праве. Если в последнем она соотносится с овеществленным трудом, то в трудовых правоотношениях всегда, прямо или косвенно, должна соотноситься с затратами живого труда в процессе общественного производства[4].

Вознаграждение в трудовом праве имеет следующие признаки:

а) имеет систематический характер, установленный законодательством;

б) имеет определенную правовую организацию и определяется на основании общегосударственной минимальной заработной платы;

в) делится на две части: основную и дополнительную;

г) зарплата имеет сферы государственного и договорного регулирования за труд, в то время как вознаграждение по гражданско-правовым договорам регламентируется их сторонами. Еще одним отличием является тот факт, что в большинстве случаев субъектом права на вознаграждение в гражданском праве могут быть как физические, так и юридические лица, тогда как в трудовом праве она всегда касается исключительно физического лица. Более того, не только юридическое лицо, но и группа физических лиц, которая даже не обладает правами юридического лица, не может быть субъектом правоспособности в отношении вознаграждения по трудовому договору[5].

В условиях рыночной экономики оплата труда определяет цену рабочей силы и спроса и предложения, с учетом которых происходит продажа рабочей силы, оформляемой по трудовому соглашению. Лицо, реализующее свою способность к труду, олицетворяет собой предложение, а лицо, которое потребляет труд - спрос, то есть имеем две составляющие рынка, результатом функционирования которого является уровень занятости и оплаты труда населения. Итак, трудовое право:

- во-первых, опосредует отношения между субъектами, которые олицетворяют спрос и предложение рабочей силы (работодателем и работником);

- во-вторых, определяет правовые формы, в рамках которых осуществляется давление на спрос или предложение рабочей силы, причем непосредственно в пределах рынка труда, то есть юридически закрепляются способы регулирования занятости и условий оплаты труда[6].

Определение сущности заработной платы всегда принадлежало к основным методологическим задачам юридической и экономической наук. Ученых-экономистов обычно больше интересует материальное содержание оплаты труда, а для юристов важно раскрытие в этой области прав и обязанностей сторон правоотношений, в том числе выявление правовой формы оплаты труда.

За пониманием оплаты труда как стоимости рабочей силы:

- во-первых, акцентируется главная ее экономическое свойство - быть стоимостным эквивалентом объема жизненных средств, необходимых для нормального восстановления рабочей силы;

- во-вторых, зависимость оплаты труда каждого работника от количества и качества затраченного им труда;

- в-третьих, подтверждается логичность вывода, что, будучи стоимостным эквивалентом объема жизненных средств работников, оплата труда является не только главной формой распределения последней, но и важнейшим материальным стимулом, поскольку для удовлетворения материальных и духовных потребностей работники объективно заинтересованы в повышении оплаты труда, а потому, соответственно - в увелечении результатов труда[7].

Б.Д. Бабаев, Т.Ю. Перевалова, Е.Е. Николаева[8] выступают за то, что, учитывая права и обязанности сторон трудового договора понятие «оплата труда» является синонимом категории «заработная плата». Разница же между ними заключается в том, что понятие «заработная плата» (заработок) акцентирует внимание на объекте трудовых правоотношений между сторонами, а «оплата труда» (работа) указывает на действия работодателя, что он обязан учитывать на основании трудового договора, то есть оплатить работу.

По мнению М.Е. Сорокиной[9], категории «оплата труда» и «заработная плата» можно сравнить с терминами «возможность» и «действительность». Возможность характеризует степень, тенденцию развития такого явления, которым является оплата труда, это шанс, который можно получить при определенных условиях. Действительность является результатом реализации возможности, это уже объективно существующая, заработанная работником сумма (заработная плата), как вознаграждение в денежном выражении.

Г.Г. Меликьян и Р.П. Колосова[10] утверждают, что категория «оплата труда» является шире, его целевое назначение направлено на организацию оплаты труда, регламентации ее отдельных элементов и всей системы средств в этой сфере, тогда как категория «заработная плата» направлена на права работника в трудовых отношениях, на получение денежного вознаграждения.

Иначе говоря, оплата труда - это смоделированная с учетом определенных условий оценивание работы, указанной в трудовом договоре; во время оперирования категории «заработная плата» говорится о вознаграждении, как правило, в денежном выражении, по уже проделанной работе с соблюдением условий, сформулированных в нормах об оплате труда.

По мнению А.А. Федченко[11] термин «оплата труда» - это система организационно-правовых механизмов и способов, которые обусловливают определение, начисление и выплату работнику заработной платы.

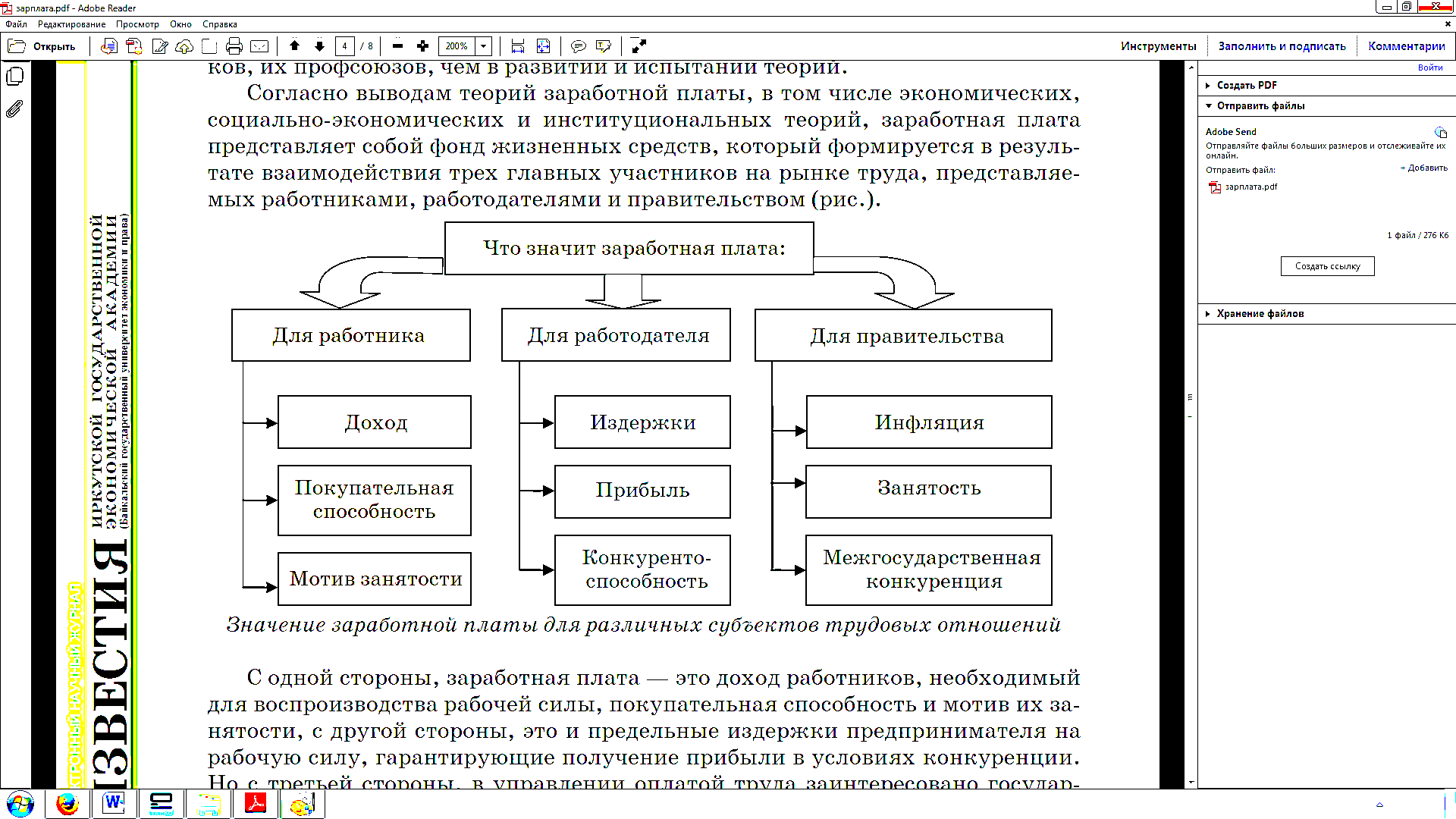

Заработная плата представляет собой фонд жизненных средств, который формируется в результате взаимодействия трех главных участников на рынке труда, представляемых работниками, работодателями и правительством (рис.1.1)[12].

Рис. 1.1. Значение заработной платы для различных субъектов трудовых отношений

Заработная плата как экономическая категория отражает отношения между работником и работодателем о распределении созданной стоимости или распределения продукта труда между ними. Она в конечном счете зависит от результатов труда работника, и решение проблемы повышения уровня заработной платы, что экономисты связывают с повышением внутреннего валового дохода на душу населения на основе более полного и эффективного использования производственных ресурсов.

Таким образом, анализируя вышесказанное, можно сделать вывод, что заработная плата есть доходы наемных работников и менеджеров предприятий и организаций, которые одновременно являются одним из элементов издержек производства и частью дохода предпринимателя и зависят от индивидуальных и коллективных результатов труда и макроэкономической ситуации.

1.2. Виды, формы и системы оплаты труда

Существуют два вида заработной платы: основная и дополнительная.

К основной заработной плате относятся:

- оплата, которая начисляется работникам за отработанное время;

- количество и качество выполненных работ;

- оплата по сдельным расценкам, тарифным ставкам, окладам, различные премии;

- доплаты в связи с отклонениями от нормальных условий работы, за сверхурочные работы, за работу в ночное время, оплата простоев, которая была осуществлена не по вине самих рабочих.[13]

К дополнительной заработной плате относятся:

- оплата неотработанного времени, которая предусмотрена трудовым законодательством;

- оплата отпусков, перерывов на работе кормящих матерей;

- оплата льготных часов подростков, за выполнение государственных и общественных обязанностей;

- оплата выходного пособия, которая предусмотрена при увольнении работника. [14]

Система оплаты труда - это совокупность правил определения оплаты труда.

Существуют следующие виды систем оплаты труда: тарифная система, смешанная система. [15]Также в России используются системы оплаты труда, такие, как «бестарифная» система, «плавающие оклады», «ставка трудового вознаграждения» и другие. [16] Преимущества и недостатки нетрадиционных систем оплаты труда представлены в таблице 1.1.

Таблица 1.1

Преимущества и недостатки существующих систем оплаты труда [17]

|

Вид системы оплаты труда |

Возможные категории сотрудников кому применимо |

Достоинства |

Существующие недостатки |

|

Бонусная |

Для сотрудников, от которых напрямую зависит уровень прибыли или доходов организации |

Сотрудники напрямую заинтересованы в повышении выручки или прибыли организации |

Не всегда рост выручки и прибыли напрямую зависит от сотрудника |

|

Оплата труда на комиссионной основе |

Для сотрудников, от которых напрямую зависят доходы организации |

Те же, что и у бонусной системы оплаты труда. Чем выше полученные доходы, тем выше заработная плата. Работник сам может приблизительно рассчитать свою зарплату |

Те же, что и у бонусной системы оплаты труда |

|

Бестарифная |

Для специалистов, работающих в группе и выполняющих сходные функции |

Члены группы заинтересованы в повышении зарплаты, а значит, коллективный труд становится более эффективным |

Сложно оценить вклад каждого участника группы. Может иметь место «уравниловка» |

|

Система с групповым премированием |

Для специалистов, работающих в группе, объединенной для выполнения определенного проекта |

Те же, что и у бестарифной системы оплаты труда. Специалисты охотнее будут участвовать в новом проекте и помогать друг другу для скорейшего его завершения |

Те же, что и у бестарифной системы оплаты труда |

|

Оплата труда с премиями за знания и компетенцию |

Для специалистов, работа которых требует специальных знаний, навыков и высокого уровня профессионализма |

Специалисты материально заинтересованы в повышении профессионального уровня |

Не всегда компетенция и знания совпадают с эффективной работой |

При использовании бестарифной системы оплаты труда заработная плата каждого сотрудника зависит от результатов работы предприятия в целом или отдела, в котором он исполняет трудовые обязанности.

Бестарифная система оплаты труда – это система оплаты, при которой происходит долевое распределение фонда заработной платы.

Для бестарифной системы оплаты труда характерны определенные черты:

- тесная связь уровня оплаты труда работника с фондом оплаты труда, начисляемым по коллективным результатам работы;

- присвоение каждому работнику постоянных (относительно постоянных) коэффициентов, которые комплексно характеризуют его квалификационный уровень и определяющих в основном его трудовой вклад в общие результаты труда по данным о предыдущей трудовой деятельности работника или группы работников;

- присвоение каждому работнику коэффициентов трудового участия (КТУ) в текущих результатах деятельности, которые дополняют оценку его квалификационного уровня (на основе базового КТУ, как в бригадных системах распределения заработка). [18]

Бестарифная система оплаты труда становится популярной в связи с тем, что может трансформироваться под конкретные предприятия. При переходе к рыночной экономике появляется необходимость пересматривать порядок формирования фонда оплаты труда, поскольку он прежде всего должен зависеть от объема реализованной продукции, работ, услуг. Бестарифная система оплаты труда сочетает в себе преимущества повременной и сдельной оплаты труда, данный факт способствует стимулированию труда, благодаря тому, что при данной системе оплаты труда каждый работник коллектива заинтересован в выполнении своей работы. Такой вид оплаты вполне целесообразно использовать при коллективной организации труда.

При использовании бестарифной системы, заработная плата работников зависит не только от общих результатов, но и от ряда факторов, таких как:

- квалификационный уровень работника;

- коэффициент трудового участия (КТУ);

- фактически отработанное время.

Система оплаты труда закрепляется в каждой организации в коллективном договоре, соглашении или локальных нормативных актах. При этом работодатель должен помнить, что установленные им условия оплаты труда не могут быть хуже, чем те, которые предусмотрены законодательством о труде. Чаще всего система оплаты труда закрепляется в Положении об оплате труда (премировании), которое утверждается приказом руководителя организации. Трудовое законодательство вводит ряд государственных гарантий по оплате труда сотрудников, которые обязательны к исполнению на всех предприятиях и содержат следующие принципы:

1. Размер минимального размера оплаты труда;

2. Меры, которые обеспечивают увеличения размера заработной платы, который реально выдается на руки сотруднику;

3. Ограничения совокупности оснований и размеров удержаний из заработной платы по распоряжению работодателя, а также размеров налогообложения доходов сотрудника;

4. Гарантии получения сотрудником заработной платы в случае банкротства организации или прекращения ею предпринимательской деятельности;

5. Выплату заработной платы в натуральной форме в установленных минимальных пределах;

6. Обеспечение государственного надзора за исполнением норм трудового законодательства;

7. Ответственность работодателей за неисполнение требований трудового законодательства;

8. Сроки и порядок выплаты заработной платы.

При выплате заработной платы существует обязанность работодателя в письменной форме уведомлять работника о следующих положениях:

1. О том, из чего состоит заработная плата, которая причитается к выплате сотруднику за данный период, а также о составе начисления вознаграждения за труд;

2. О размерах иных начислений в пользу работника;

3. О том, какие удержания были произведены из заработной платы работника, в частности, какие основания были для произведения удержания и их размеры;

4. Об общей сумме заработной платы, которая подлежит выдаче на руки работнику.

Данное уведомление предоставляется работнику в форме расчетного листка, которая может быть утверждена работодателем. Формы расчетных листков, как правило, содержатся в программах для расчета заработной платы. Например, 1С: Бухгалтерия, Камин: Расчет заработной платы и т.п.

Заработная плата может быть выдана в наличной или безналичной денежной форме. Из заработной платы работника могут быть произведены следующие удержания:

1. Возмещение аванса, который выдан работнику в счет заработной платы и не был отработан;

2. Погашение не израсходованных денежных средств, которые были выданы работнику для произведения служебных расходов;

3. Возврат сумм, которые были выплачены работнику ошибочно;

4. Возврат отпускных выплат в случае получения денежных средств авансом, если оплаченные отпускные дни не были отработаны.

Таким образом, анализируя вышесказанное, мы пришли к выводу, что разработка эффективной системы заработной платы требует установления сложных связей с другими политиками и практиками управления и, прежде всего, со стратегическими целями организации. Задача менеджмента организации состоит в том, чтобы проводить постоянный мониторинг удовлетворенности работника трудом, получая необходимую для оплаты труда информацию, а, не навязывая ему своих оценок и, соответствующим им, показателей оценки результатов труда.

ГЛАВА 2. АНАЛИЗ СИСТЕМЫ ОПЛАТЫ ТРУДА В ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ООО «АВТОСТРОЙ»)

2.1. Организационно-экономическая характеристика организации

ООО «Автострой» - строительное предприятие, основными видами деятельности которого является производство всех видов строительных материалов. Полное наименование предприятия - Общество с ограниченной ответственностью «Автострой». ООО «Автострой» стремиться: наращивать объемы деятельности и расширять свое влияние; расширять клиентскую базу, спектр и качество произведенной продукции.

Все результаты деятельности ООО «Автострой» отражаются в его финансовых документах. В таблице 2.1 приведены показатели финансового положения ООО «Автострой».

Таблица 2.1.

Анализ показателей финансового положения ООО «Автострой» за 2014-2016 гг., тыс. руб.

|

Наименование показателя |

2016 г. |

2015 г. |

2014 г. |

Абс. изм., тыс. руб. |

Отн. изм., % |

||

|

2016 к 2015 |

2015 к 2014 |

2016 к 2015 |

2015 к 2014 |

||||

|

Выручка от продаж |

26 532, 6 |

22 941,8 |

20 941,1 |

3590,8 |

2000,7 |

+15,6 |

+9,5 |

|

Себестоимость продаж |

21 192,6 |

19 532,8 |

18 539,8 |

1659,8 |

993 |

+8,4 |

+5,3 |

|

Валовая прибыль |

5 340 |

3 408,9 |

2 401,8 |

1931,1 |

1007,1 |

+56,6 |

+41,9 |

|

Прочие доходы |

2 025,6 |

1 538,4 |

1 538,4 |

487,2 |

0 |

+31,6 |

- |

|

Прочие расходы |

3 645,1 |

3 788,6 |

3 000,2 |

-143,5 |

788,4 |

96,2 |

+26,2 |

|

Отложенные налоговые обязательства |

221,5 |

221,2 |

114, 2 |

0,3 |

107 |

+0,1 |

+93,6 |

|

Текущий налог на прибыль |

836,8 |

788,6 |

124,5 |

48,2 |

664,1 |

+6,1 |

+533,4 |

|

Чистая прибыль |

2 697,2 |

1074,1 |

1 156,3 |

1623,1 |

-82,2 |

+151,1 |

-7,2 |

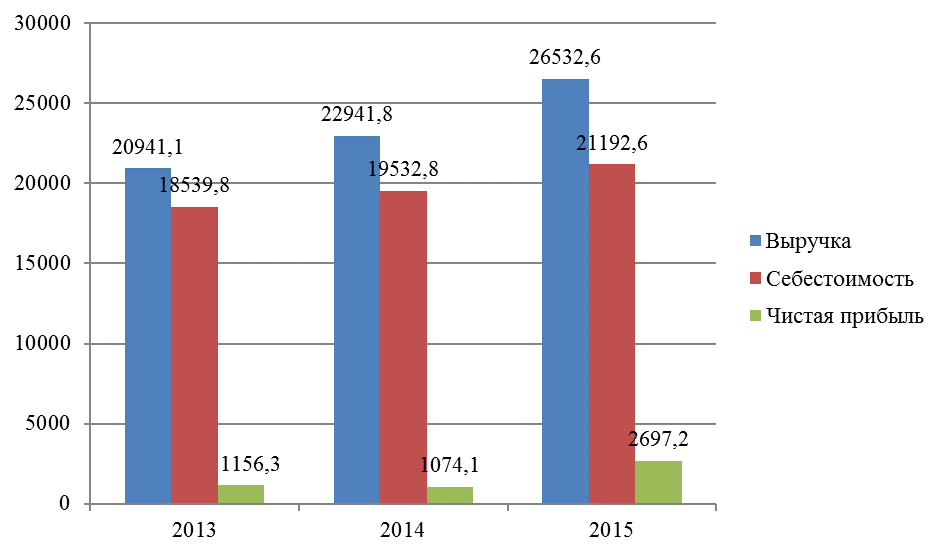

Представим данные в виде гистограммы (рис. 2.1), на которой видно, что за анализируемый период произошло увеличение чистой прибыли ООО «Автострой» на 1 623,1 тыс. руб. или на 151,1 %, что является положительной тенденцией. Также произошло увеличение показателей выручки от продаж на 3 590,8 тыс. руб. или на 15,6 %.

Рис. 2.1. Основные показатели финансового положения ООО «Автострой» за 2013-2015 гг., тыс. руб.

Таким образом, проблемой финансового положения ООО «Автострой» в 2016 году можно отметить увеличение себестоимости работ за анализируемый период на 5,3 %, что является негативной тенденцией, и влечет за собой снижение прибыли предприятия.

2.2. Анализ оплаты труда в организации

Зарплату сотрудникам ООО «Автострой» устанавливают, основываясь на трудовом договоре, и соответствуя действующей в компании системе оплаты труда, а также она базируется на Трудовом кодексе Российской Федерации, Коллективном договоре и Уставе компании.

Фонд оплаты труда в компании ООО «Автострой» включает следующие компоненты: базовую часть и стимулирующую часть.

Зарплата, которая выплачивается персоналу компании ООО «Автострой» включает:

- оклады, ставки зарплаты;

- компенсационные выплаты;

- стимулирующие ежемесячные выплаты;

- социальную выплату.

Зарплата сотрудников ООО «Автострой» включает должностной оклад, доплаты, премии.

При формировании фонда оплаты труда в ООО «Автострой» учитывается:

- численность работников, предусмотренная штатными расписаниями, тарификацией;

- месячные должностные оклады;

- компенсационные выплаты;

- выплаты за стаж непрерывной работы;

- средства на материальное стимулирование;

- средства на выплату премий.

К установленным тарифным ставкам, сдельным расценкам, должностным окладам работников применяются доплаты, надбавки и повышенный размер оплаты труда.

Источником выплат является нормативный ФОТ, рассчитанный от нормативной численности. В целях поощрения достигнутых успехов, выполнения обязательств и стимулирования их возрастания, предусматривается премирование.

К должностному окладу сотрудников установлен следующий ряд доплат:

- доплаты за процесс совмещения должностей, расширения зон обслуживания, процесс увеличения объемов выполняемой работы в размере, который устанавливается по соглашениям между администрацией и сотрудником;

- доплаты за работу в вечерние и ночные часы - в размерах и порядке, которые предусмотрены в законодательстве РФ о труде;

- доплаты за руководство отделами; доплаты за сверхурочные работы;

- доплаты за работу по выходным и праздничным дням.

Годовой фонд оплаты труда ООО «Автострой» слагается из фонда заработной платы, фонда материального стимулирования, оказания материальной помощи (стихийного бедствия, смерти близкого родственника (родителей, детей, супруга) и по другим уважительным причинам на основании письменного заявления работника фирмы), денежных средств на премиальные выплаты по итогам работы.

Стимулирующие выплаты осуществляются в пределах стимулирующей части фонда оплаты труда ООО «Автострой». Экономия по фонду базовой части оплаты труда также может быть направлена на стимулирующие выплаты.

Фонд заработной платы ООО «Автострой» включает:

- оплату за отработанное время, в том числе оплату труда лиц, принятых на работу по совместительству;

- оплату за неотработанное время (оплату ежегодных и дополнительных отпусков);

- поощрительные выплаты, выплаты стимулирующего характера;

- выплаты компенсирующего характера.

Оплата труда за отработанное время в ООО «Автострой» включает в себя:

- Базовый оклад (ставка);

- Оплату за специфику работы персонала, непосредственно осуществляющего производственный процесс.

В результате формируется:

- должностной оклад как фиксированный размер оплаты труда за исполнение трудовых обязанностей в течение месяца;

- ставка заработной платы как фиксированный размер оплаты труда за выполнение нормы труда за единицу времени.

Выплаты компенсационного характера в ООО «Автострой» представлены:

- выплатами за совмещение должностей;

- выплатами за процесс расширения зон обслуживания (процесс выполнения обязанностей, которые не предусмотрены должностными инструкциями).

- выплатами за процесс увеличения объемов работ либо исполнения обязанностей временно отсутствующих работников без освобождения от работы, которая определенна положениями трудового договора;

- выплатами за осуществление работы в ночной период времени;

- повышенной оплатой за осуществление работ в выходной и нерабочий праздничный день;

- повышенной оплатой за сверхурочную работу;

- районными коэффициентами;

- иными выплатами, имеющими компенсационный характер.

Доплата за совмещение профессий (должностей) в ООО «Автострой»:

- устанавливается работнику при совмещении им профессий (должностей);

- размер доплаты и срок, на который она устанавливается, определяется по соглашению сторон трудового договора с учетом содержания и (или) объема дополнительной работы;

- рекомендуется также учитывать степень загруженности работника по основной работе.

Основополагающие принципы, определяющие построение системы стимулирующих выплат работникам в ООО «Автострой»:

- Определение в структуре фонда оплаты труда предприятия доли стимулирующих выплат.

- Использование стимулирующих выплат, именно, за высокие результаты и качество выполнения работы.

- Повышение эффективности использования средств, направляемых на оплату труда.

Система премирования, действующая в ООО «Автострой», включает в себя следующие элементы:

1) вводную часть, указывающую на цель и источники финансовых средств для премирования;

2) периодичность премирования.

3) показатели премирования;

4) критерии премирования;

5) круг премируемых работников;

6) размеры премий;

7) основания (перечень упущений в работе), которые могут служить поводом для снижения размера премии, и порядок их применения;

8) подразделение или лицо, отвечающее за достоверность учета фактически достигнутых результатов применения системы премирования на предприятии.

Перечень видов выплат стимулирующего характера в ООО «Автострой»: выплаты за интенсивность и высокие результаты работы; выплаты за качество выполняемых работ; премиальные выплаты по итогам работы.

Премия по итогам работы за квартал, полугодие, 9 месяцев и год.

При экономии фонда заработной платы в течение года, в конце данного календарного года выплачиваются разовые премии. Выплачивается в пределах утвержденного ФОТ в размере, определяемом руководителем ООО «Автострой».

Процесс премирования сотрудников осуществляется каждый месяц и имеет цель поощрения.

Процесс разделения оплаты труда персонала ООО «Автострой» на постоянные и премиальные части в 2014-2016 гг. отражен в таблице 2.2.

Таблица 2.2.

Процесс разделения оплаты труда персонала ООО «Автострой» (в среднем для 1 сотрудника) на постоянную часть и премии в 2014-2016 гг., руб.

|

Показатели |

2014 |

2015 |

2016 |

|

Оклад |

53669 |

57341 |

57623 |

|

Премия |

20620 |

22345 |

22430 |

|

Всего |

74 289 |

79 686 |

80 053 |

Премирование производится в установленном размере за перевыполнение плана (когда эффективность работы превышает 100%). Премия начисляется на основную заработную плату, начисленную по тарифным ставкам и окладам и сдельным расценкам.

Однако недостатком такого премирования является то, что премия начисляется всем сотрудникам, достигшим успеха в одинаковом порядке и не учитывается процент перевыполнения плана.

Например, два сотрудника, которые повысили эффективность своей работы на 5 и 10 % соответственно, получат в результате одинаковую премию.

Таким образом, такая система стимулирования является не эффективной и мотивирует персонал на большую эффективность работы.

Показатели изменения соотношений зарплаты и эффективности работы сотрудников ООО «Автострой» представлены в таблице 2.3.

Таблица 2.3.

Показатели изменения соотношений зарплаты и эффективности работы сотрудников ООО «Автострой»

|

Показатель |

2014 |

2015 |

2016 |

2015/2014 абсл. откл. |

2016/2015 абсл. откл. |

|

Средняя зарплата, руб./мес. |

74 289 |

79 686 |

80 053 |

+5397 |

+367 |

|

Из них: Оклад |

53669 |

57341 |

57623 |

+3672 |

+282 |

|

Премия |

20620 |

22345 |

22430 |

+1725 |

+85 |

|

Производительность труда, руб./чел. |

232678,8 |

249367,4 |

279290,52 |

+16688,6 |

+29923,12 |

|

Объем продаж, млн. руб. |

20941100 |

22941800 |

26532600 |

+2000700 |

+3590800 |

Из таблицы 2.3 видно, что в ООО «Автострой» происходит постоянный рост заработной платы. Также происходит и повышение производительности труда на предприятии и рост показателей объемов продаж.

Однако недостатком такого премирования является то, что премия начисляется всем сотрудникам, достигшим успеха в одинаковом порядке и не учитывается процент перевыполнения плана. Например, два сотрудника, которые повысили эффективность своей работы на 5 и 10 % соответственно, получат в результате одинаковую премию.

Для сравнения на предприятии-конкуренте ООО «Альфа-Строй» при приблизительно таком же окладе, начисление премии за перевыполнение плана происходит по тарифным ставкам, согласно проценту роста эффективности труда.

Например, сотрудник, который повысил эффективность своей работы на 5% получит в результате меньшую премию, чем сотрудник, увеличивший свою эффективность на 10 %, что является преимуществом в этой компании в сравнении с ООО «Автострой».

Важной проблемой является совершенствование системы оплаты труда сотрудников предприятия. Проведя анализ существующей системы оплаты труда в ООО «Автострой», мы пришли к выводу, что она имеет определенные недостатки. К ним мы отнесли следующие: основной удельный вес в заработной плате работников приходится на ее постоянную часть, которую ООО «Автострой» гарантированно выплатит своим работникам при любых результатах деятельности. То есть данный мотивирующий фактор способствует только привлечению и сохранению персонала и не стимулирует работников к повышению производительности и результативности своего труда; стимулирующие выплаты производятся лишь к профессиональным праздникам.

ГЛАВА 3. СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ОПЛАТЫ ТРУДА В ОРГАНИЗАЦИИ (НА ПРИМЕРЕ ООО «АВТОСТРОЙ»)

3.1. Мероприятия по совершенствованию системы оплаты труда в организации

Нами предлагается введение новой методики по расчету заработной платы персонала исследуемой компании, которая основана на том, что необходимо обеспечивать дифференциацию зарплаты работников в зависимости от таких характеристик, как эффективность работы, выполнение или же не выполнение показателей, влияющих на процесс работы исследуемой компании. Все это способствует процессу повышения мотивационного потенциала работников, так как в процессе вознаграждения будут учитываться даже совсем незначительный успех работника в трудовой деятельности.

В процессе оплаты трудовой деятельности в исследуемой компании ООО «Автострой» необходимо особое внимание уделять поощрениям таких элементов труда, как производительность, творчество, исполнительность и инициатива работников, то есть на процесс поощрения всего того ряда качеств, который обеспечивать наличие эффективного труда и достигнуть стратегическую цель, поставленную руководством компании.

Нами не будет использоваться в процессе расчета ряд натуральных величин (т.к. согласно поставленным задачам, это не необходимо), а мы будем обращать наше внимание на то, какое же значение каждого из этих коэффициентов и какова же их пропорция.

Сумма зарплаты для руководителя отдела кадров, будет рассчитана по следующей формуле, которая будет представлена ниже:

, (1)

, (1)

где ЗПБ – размер базовой зарплаты; ЗПППЧ – размер премиально-переменных в зарплате; В – размер выплат.

Премиально-переменные, которые будут входить в зарплату будут рассчитаны по формуле, отражённой ниже:

, (2)

, (2)

где К1 – показатель коэффициента эффективности деятельности всей фирмы в целом; К2 – показатель коэффициента эффективности трудовой деятельности в отделе кадров; КЗ – показатель коэффициента трудовых вкладов каждого из сотрудников; К4 – показатель коэффициента квалификации.

Значение коэффициента, отражающего эффективность деятельности компании (К1) необходимо определять, соответствуя показателям, отражающим фактический ряд результатов осуществления деятельности исследуемой нами фирмы. Это значение необходимо оценивать в связи с существующими объемами производственной деятельности исследуемой компании, объемами реализованной продукции, показателями себестоимости реализованных компанией товаров и продукции, коэффициентами, которые отражают эффективность трудовой деятельности.

Рассчитаем значение коэффициента К1, беря за основу деление на 4-ре суммарных оценок в баллах, которые отражены в таблице 3.1.

Таблица 3.1.

Расчет показателей коэффициента эффективности работы ООО «Автострой» (К1)

|

Коэффициенты |

Оценка |

Баллы |

|

1. Объем товар. продукции |

А - меньше 70% |

0 |

|

В - от 70% до 100% |

0,1-0,2 |

|

|

С – выполн. плана 100% |

0,36 |

|

|

Д – перевыполн. плана |

0,4 |

|

|

2. Объем реализации |

А – меньше 70% |

0 |

|

В - от 70% до 100% |

0,1-0,2 |

|

|

С – выпол. плана 100% |

0,3 |

|

|

Д - перевыполнение плана до 105% |

0,36 |

|

|

Е – перевыпол. плана выше 105% |

0,4 |

|

|

3. Себестоимость |

А - не выполн., более 10% |

0 |

|

В - не выполн., меньше 1 0% |

0,1 |

|

|

С - в пределах плана |

0,26 |

|

|

Д – сниж. плановых затрат до 3% |

0,3 |

|

|

Е – сниж. плановых затрат свыше 3% |

0,36 |

|

|

4. Коэффициент эффективности труда |

А - меньше 1 |

0 |

|

В-1 |

0,1 |

|

|

С-1 -1,1 |

0,2 |

|

|

Д- 1,1 -1,2 |

0,3 |

|

|

Е - выше 1,2 |

0,36 |

Пределы значения К1=0,376 ((0,5 + 0,5 + 0,36 + 0,37) / 4), минимум равен нулю. Таким образом, если отмечается максимальное выполнение в компании всех вышеприведенных показателей, сумма базовой зарплаты работника, исследуемого нами предприятия, будет гарантированным образом увеличиваться на 0,376 и будет составлять 1,376 от суммы установленного работнику оклада в исследуемой компании. Отметим также, что показатели К1 аналогичным образом можно рассчитать, как для руководителя какого-либо отдела исследуемого предприятия, так и для любого рядового сотрудника, так как данный коэффициент, не дифференцированный. Показатели К1 необходимо определять, также и в целом для всей исследуемой нами организации и учитывать его значении при начислении зарплаты всем сотрудникам фирмы: К1 = (0,5 + 0,5 + 0,36 + 0,36) / 4 = 0,376. Значение показателей коэффициента, определяющего эффективность работы в определенном отделе (К2) необходимо определять, соответствуя пунктам в таблице 3.2.

Таблица 3.2.

Схема расчетов значений коэффициентов, показывающих уровень эффективности деятельности в определенном отделе (К2) исследуемой организации

|

Коэффициент |

Оценка показателя |

Баллы |

|

1. От-е темпов роста произв. трудов. д-ти к темпам роста зараб. платы |

А - менее одного |

0 |

|

В-1 |

0,2 |

|

|

С- 1 -1,1 |

0,3 |

|

|

Д- 1,1 -1Д |

0,4 |

|

|

Е - свыше 1,2 |

0,36 |

|

|

2. Уменьш. не производ. выплаты зараб. платы |

А - рост |

0,2 |

|

В – отсут-т рост (в сравнении с предыдущими периодами) |

0,3 |

|

|

С – уменьш. непроизводител. выплаты |

0,36 |

|

|

Продолжение таблицы 3.2 |

||

|

3. Повыш. эффек. сис-мы по оплате трудовой дея-ти |

А – отсут-т предложения |

0,06 |

|

В – незначительн. кол-во предлож. |

0,2 |

|

|

С – достат. кол-во квалифиц. предлож. |

0,3 |

|

|

Д – больш. кол-во предлож., внедрен. на практике |

0,4 |

|

|

4. Контроль за оформл. докум-тов по оплате трудов. д-ти |

А - большое кол-во ошибок |

0,2 |

|

В - документы оформляются удовл. |

0,3 |

|

|

С - отсутствуют ошибки |

0,4 |

|

|

5. Кул-ра производств. д-ти |

А - низкий уровень |

0 |

|

В – неудовлетворительн. |

0,06 |

|

|

С – удовл. |

0,2 |

|

|

Д – сред. |

0,3 |

|

|

Е – выс. |

0,4 |

|

Результаты анализа системы показателей приведен в виде таблиц 3.3. Механизмы по расчету аналогичны расчетам значения К1. Максимальное возможное значение коэффициента К2 составляет 0,33 (минимум - 0,06).

Таблица 3.3.

Схема расчетов значений коэффициентов трудовых вкладов персонала (КЗ) для руководителя отделов, а также его заместителя

|

Коэффициент |

Оцен. показ-лей |

Баллы |

|

1. Выполн. планов |

А – абсолют. невыполн. |

0 |

|

Б – выпол. меньше, чем половина |

0,16 |

|

|

С – выпол. больш-ва |

0,4 |

|

|

Д- полное выполн. |

0,5 |

|

|

2. Качеств. выполние функц. обязан. должности |

А – неудовлетв. |

0 |

|

Б – удовл. |

0,16 |

|

|

С – хор. |

0,36 |

|

|

Д – отл. |

0,46 |

|

|

3. Нарушение исполн. произв., труд. дисциплин-нированности |

А – неудовл. дисциплинированность, наруш., повлекш. за собой серьез. последств. |

0 |

|

Б - знач. наруш. и плох. дисцип., нарекания |

0,2 |

|

|

С – удовл. дисциплинированность, небольш. кол-во наруш. |

0,3 |

|

|

Д – незначит. наруш., норм. дисциплинированность |

0,36 |

|

|

Е – отсутств. наруш., хорош. дисциплинированность |

0,56 |

|

|

4. Участ. в меропри-ях подчин. отд-в |

А - пассивность |

0,2 |

|

Б - редкое |

0,4 |

|

|

С - активное |

0,5 |

|

|

Д - частое внесение новых предложений |

0,6 |

|

|

5. Выполн. задания от начальников |

А - не выпол. в сроки, кач-во неудовл. |

0 |

|

Б – выполн., нарушая сроки |

0,2 |

|

|

С – выполн. в сроки с удовл. кач-вом |

0,26 |

|

|

Д – выпол. в сроки с хор. кач-вом |

0,5 |

|

|

Е – выпол. в сроки с отл. кач-вом |

0,6 |

|

|

6. Выполн. меропр. коллектив. договора |

А – невыпол. 50% в сроки |

0 |

|

Б – выполн., нарушая сроки |

0,26 |

|

|

С – выполн. в сроки |

0,6 |

Значение коэффициента трудовых вкладов персонала (КЗ) необходимо определять для руководителей, соответствуя особым требованиям, отличающимся от схемы расчетов значений КЗ для рядового работника организации. Можно предположить, что все необходимые показатели были выполнены на максимальные значения. Тогда: К2 = (0,36 + 0,36 + 0,4 + 0,4 + 0,4) / 5 = 0,33. Схема расчета значения коэффициента трудовых вкладов персонала (КЗ) для специалиста и служащего представлена в виде таблицы 3.4.

Таблица 3.4.

Расчеты показателя коэффициента, отражающего трудовой вклад сотрудников (КЗ) для таких категорий, как специалисты и служащие

|

Коэффициент |

Оценки |

Балл |

|

Быстро выполняет работу |

А - выполнение слишком медленное |

0 |

|

3 – выполнение медленное |

0,16 |

|

|

С – выполнение среднее |

0,36 |

|

|

Д – быстрое выполнение |

0,6 |

|

|

Е – выполнение очень быстрое |

0,7 |

|

|

Процесс принятие решения, наличие ответственности |

А – процесс перекладывания ответственности |

0 |

|

3 - уклонение от ответственности |

0,16 |

|

|

С - средний уровень |

0,36 |

|

|

Д – самостоятелен в решениях |

0,6 |

|

|

2 – не боится ответственной работы |

0,7 |

|

|

Наличие инициативности в процессах разработки проектов, решения проблем, наличие творческой активности |

А – выбирает проторенные дороги |

0,16 |

|

В – очень редко делает новые предложения |

0,26 |

|

|

С - среднего уровня |

0,36 |

|

|

Д – довольно часто предлагает что-то новое |

0,6 |

|

|

Е – очень часто предлагает что-то оригинальное |

0,7 |

|

|

Как относится к интересам фирмы |

А - антагонистически |

0,06 |

|

В - пассивно антагонистически |

0,2 |

|

|

С - нейтрально |

0,3 |

|

|

Д - пассивно контактно |

0,36 |

|

|

Е - активно контактно |

0,6 |

|

|

Показатели качества выполнения работы, наличие добросовестности |

А – совершает большое количество ошибок |

0,06 |

|

В – является небрежным при выполнении работы |

0,2 |

|

|

С - среднего уровня |

0,36 |

|

|

Д – является старательным, добросовестным |

0,6 |

|

|

Е – является аккуратным, добросовестным |

0,7 |

|

|

Продолжение таблицы 3.4 |

||

|

Наличие трудовой дисциплины, организованности |

А – является недисципл., неорганизованным |

0,06 |

|

В – недисциплинированный, характеризуется низким уровнем организации |

0,2 |

|

|

С - среднего уровня |

0,5 |

|

|

Д – является дисцип., организов. |

0,6 |

|

|

Е – является высоко дисциплинированным, самоорганизованным |

0,7 |

|

|

Показатель культуры обслуживания |

А – наличие неудовл. культуры обслуживания |

0 |

|

В – наличие средней культуры |

0,5 |

|

|

С – наличие отличной культуры |

0,6 |

|

Коэффициент, отражающий трудовой вклад персонала (КЗ), необходимо определять для руководителя, руководствуясь особенной системой, отличающейся от расчета коэффициента КЗ для рядовых сотрудников. Так, если предположить, максимальное выполнение всего ряда показателей, то: К2 = (0,36 + 0,36 + 0,4 + 0,4 + 0,4) / 5 = 0,33.

КЗ = (0,5 + 0,46 + 0,6 + 0,6 + 0,6 + 0,6) / 6 = 0,476. Для персонала данный коэффициент, следующий: КЗ = (0,7 + 0,7 + 0,7 + 0,6 + 0,7 + 0,7) / 6 = 0,584

Коэффициент, определяющий квалификацию (К4), необходимо определять по критериям из таблицы 3.5, которые представлены наличием образования, стажем в компании ООО «Автострой», аттестацией, наличием личной активности, которая выражается в постоянном повышении квалификации, в участии персонала в делах фирмы и тому подобное.

Максимально возможным является К4=0,584, минимальное для К4=0,2. Если предположить максимальное выполнение показателей из таблицы 3.5, то: К4 = (0,7 + 0,6 + 0,7 + 0,7+ 0,7 + 0,7) / 6 = 0,584.

В качестве примера, рассчитаем зарплату руководства отдела кадров, при этом не будем учитывать различные дополнительные выплаты: ЗарПл = 1 + 0,376 + 0,33 + 0,476 + 0,584 = 2,754.

Так, в случае осуществления сотрудником компании работы с полной отдачей, размер зарплаты руководителя отдела кадров должен составлять 2,754 от оклада.

Таблица 3.5.

Схема расчета коэффициента, определяющего квалификацию для руководителей и персонала ООО «Автострой»

|

Наименование показателей |

Оценка |

Балл |

|

1. Показатель образования |

А – средний уровень |

0,16 |

|

В – уровень среднего специального |

0,4 |

|

|

С – уровень н/высшего |

0,36 |

|

|

Д – уровень высшего |

0,6 |

|

|

Е – уровень ученой степени |

0,7 |

|

|

2. Показатель повышения квалификации |

А – уровень инертена |

0,06 |

|

В – самоподготовка |

0,4 |

|

|

С - участие в ряде программ |

0,5 |

|

|

Д - обучение, прохождение курсов по повышению квалификации |

0,6 |

|

|

3. Показатель компетентности |

А – проведение схематической деят-ти |

0,16 |

|

В – выполнение рядовой работы |

0,3 |

|

|

С – осущ-е поиска работы под руководством |

0,36 |

|

|

Д - поисковая работа, имеющая высокую ответственность |

0,6 |

|

|

Е - решение нестандартной задачи, аналитическая деятельность |

0,7 |

|

|

4. Показатель участия в процессе решения актуальной проблемы |

А - не участие |

0,06 |

|

В – лишь по указанию руководства предприятия |

0,3 |

|

|

С – средний уровень участия |

0,5 |

|

|

Д - выдвижение идей |

0,6 |

|

|

Е - реализация выдвинутых идей и предложений |

0,7 |

|

|

5. Показатель стажа работы в исследуемой компании |

А – менее, чем 1 год |

0,3 |

|

В - один - пять лет |

0,4 |

|

|

С -пять-десять лет |

0,5 |

|

|

Д - десять-двадцать лет |

0,6 |

|

|

Е – более, чем двадцать лет |

0,7 |

|

|

6. Показатель аттестации |

А - нет аттестации |

0,06 |

|

В - повторная аттестация |

0,3 |

|

|

С - аттестация (на среднем уровне) для нового персонала |

0,5 |

|

|

Д - аттестация (на хорошем уровне), изменение категории |

0,6 |

|

|

Е – получение высшей оценки за аттестацию |

0,7 |

В случае присутствия процесса невыполнения коэффициентов, зарплата руководителя должна составлять не более 1,26 от оклада. Это выступает в качестве значительного мотивационного момента, который основан на процессе использования дифференцированной зарплаты, которая зависит от того, выполнены либо невыполнены приведенные показатели. Также, данный расчет зарплаты основывается на процессе градации величины зарплаты, и зависит от степеней выполнения ее показателей. Данная ситуация способствует большему повышению мотивирования сотрудников, так как, процесс вознаграждения идет даже в случаях наличия и небольших успехов. Поэтому соотношение таких компонентов зарплаты, как базовая зарплата и премиальнопеременная ее часть, очень значительно и достаточно, для повышения интереса персонала к процессу повышения эффективности труда. Но наблюдается и возникновение другой проблемы: сумма зарплаты для руководства службы кадров будет почти такая же, как и сумма зарплаты для другого рядового работника на исследуемом нами предприятии. На исследуемом нами в работе ООО «Автострой» данная проблема разрешается, использованием таких компонентов, которые не включаются в сумму базовой и премиально-повременной частей, входящих в зарплату, выплачиваемых в качестве иных выплат. Это будет способствовать процессу обеспечения соотношений таких элементов, как рост ответственности и поощрение.

По результатам интеграции положений созданной нами методики по расчету зарплат сотрудников исследуемой компании ООО «Автострой», предложена схема по расчету таких элементов зарплаты, как премиальные составляющие, входящие в зарплату. Премиальные зарплатные составляющие нуждаются в их формировании с использованием коэффициентов, таких как К1, К2, КЗ, а также К4. При помощи 1-го коэффициента (К1) отражается ряд показателей осуществления деятельности всего исследуемого в работе предприятия в общем, который представлен такими показателями, как объем производственной деятельностью, прибыль, объемы реализованных товаров и продукции, собственная стоимость товаров и продукции, коэффициенты, отражающие эффективность трудовой деятельности и пр. При помощи второго коэффициента (К2) отражается ряд показателей осуществления деятельности на исследуемом нами предприятии конкретных отделов, в которых трудятся различные сотрудники. Тут необходимо проведение разработки такого важного элемента, как список, включающий критерии для каждого из отделов предприятия. К примеру, процесс своевременного исполнения плана руководителя и пр. За счет третьего показателя (КЗ) отражается процесс текущей деятельности и активности конкретных сотрудников в рассматриваемый промежуток времени. При помощи четвертого коэффициента (К4) отражается наличие и содержание накопленного потенциала сотрудников, представленного такими показателями, как стаж трудовой деятельности на исследуемом предприятии, уровень образования, квалификации и тому подобное. Процесс работы, направленный на то, чтобы оптимизировать в исследуемом предприятии ООО «Автострой» управление персоналом, нами предлагается осуществить проведение работы по ряду следующих направлений:

- Разработать весь ряд критериев, направленных на формирование всего ряда коэффициентов на каждом уровне и в каждом отделе.

- Установить для персонала всех уровня соотношение каждого из описанных выше коэффициентов.

В качестве примера, для такой должности, как директор фирмы, например, показатель осуществления деятельности компании в целом должен выступать в качестве более значимого. А вот для руководителя отделом большее значение должен иметь показатель осуществления работы в его отделе.

- Определить количественные соотношения всех выше описанных коэффициентов.

- Осуществить процесс разработки системы, обеспечивающей оценку осуществления деятельности каждого работника исследуемой нами в работе компании.

Тут важно обеспечить учет и рассмотреть весь ряд существующих особых ситуаций.

- Осуществить тщательную проработку технологий по внедрению новой системы: весь ряд критериев изначальным образом может предлагаться руководителями самих же отделов, затем происходит их анализ и утверждение, потом важно обеспечить их внедрение в одном из отделов, что обеспечит процесс стимулирования всех других отделов исследуемой фирмы на процесс внедрения предложенной системы.

Таким образом, данные мероприятия будут способствовать совершенствованию системы оплаты труда ООО «Автострой».

3.2. Оценка эффективности предложенных мероприятий

Проведем оценку социальной и экономической эффективности предложенных мероприятий.

Для анализа социальной эффективности рекомендаций по оптимизации системы оплаты труда персонала в ООО «Автострой» стоит оценить удовлетворенность персоналом системой оплаты и стимулирования труда, после внедрения рекомендаций. Для данной цели нами была разработана анкета.

Для проведения анкетирования методом случайной выборки мы опросили сотрудников ООО «Автострой». Мы постарались составить не сложные для восприятия и не затрудняющие ответ закрытые вопросы, которые должны раскрыть состояние системы оплаты и стимулирования труда в исследуемой организации. С помощью разработанной анкеты, выявим основные движущие мотивы персонала и выстроим направление для совершенствования системы оплаты и стимулирования труда.

Проанализируем полученные результаты проведенного нами исследования.

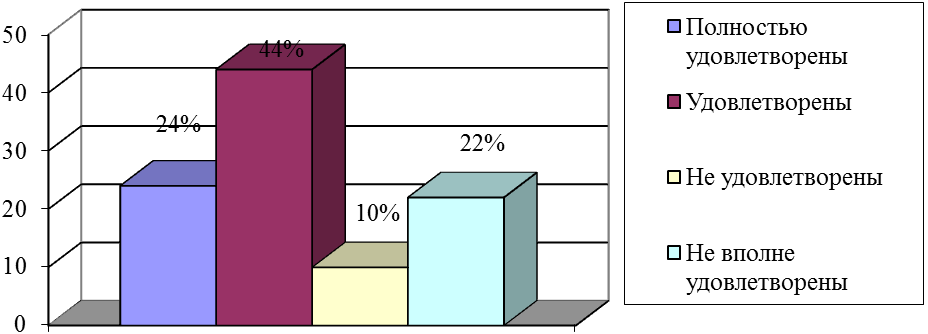

На вопрос «Удовлетворены ли Вы содержанием труда?» - 24 % респондентов ответили, что в полной мере удовлетворены своей работой и 44% опрошенных просто удовлетворены. 10% респондентов сказали о неудовлетворенности содержанием своего труда, также 22% не вполне нравится выполняемая ими работа.

Результаты представим в виде диаграммы (рис. 3.1).

Рис.3.1. Результаты ответов на вопрос «Удовлетворены ли Вы содержанием труда?», %

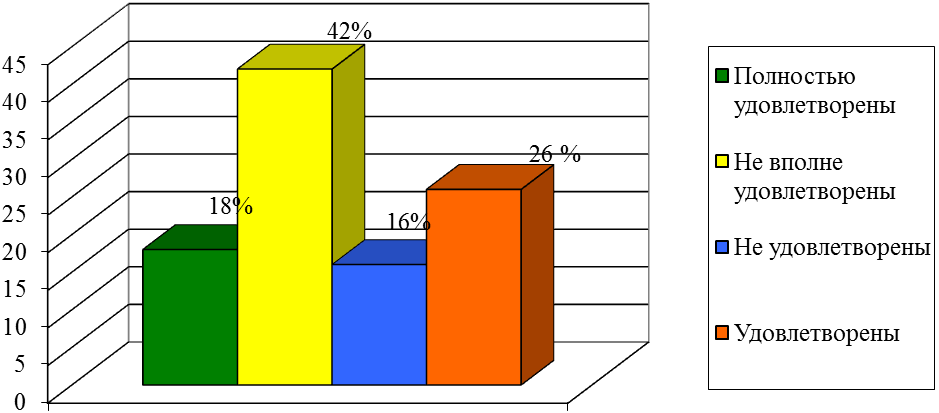

На вопрос «Удовлетворены ли Вы условиями работы?» - 42% респондентов ответили, что не вполне удовлетворены. 16% респондентов в целом не устраивают условия работы. 26% - удовлетворены и 18% - удовлетворены не в полной мере.

Результаты представим в виде диаграммы (рис. 3.2).

Рис. 3.2. Результаты ответов на вопрос «Удовлетворены ли Вы условиями работы ?», %

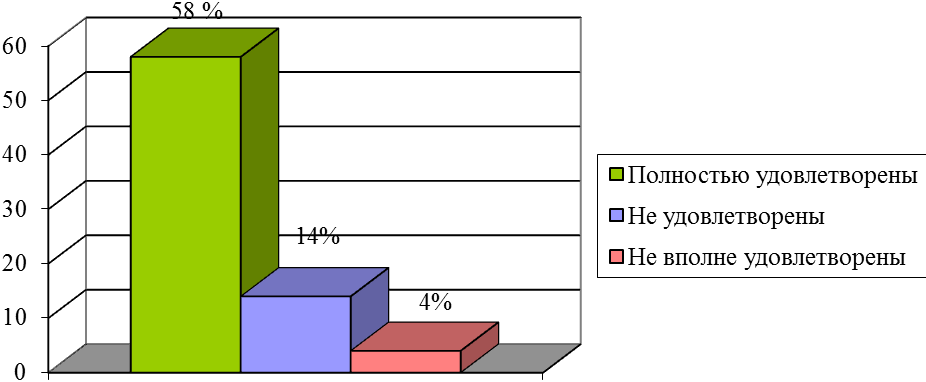

На вопрос «Удовлетворены ли Вы возможностью профессионального роста?» большинство работников ООО «Автострой» (58%) ответили, что вполне удовлетворены возможностью профессионального роста, 14% респондентов не видят перспектив продвижения по службе. И 4% опрошенных не вполне удовлетворяет возможности профессионального роста. Результаты представим в виде диаграммы (рис. 3.3).

Рис. 3.3. Результаты ответов на вопрос «Удовлетворены ли Вы возможностью профессионального роста?», %

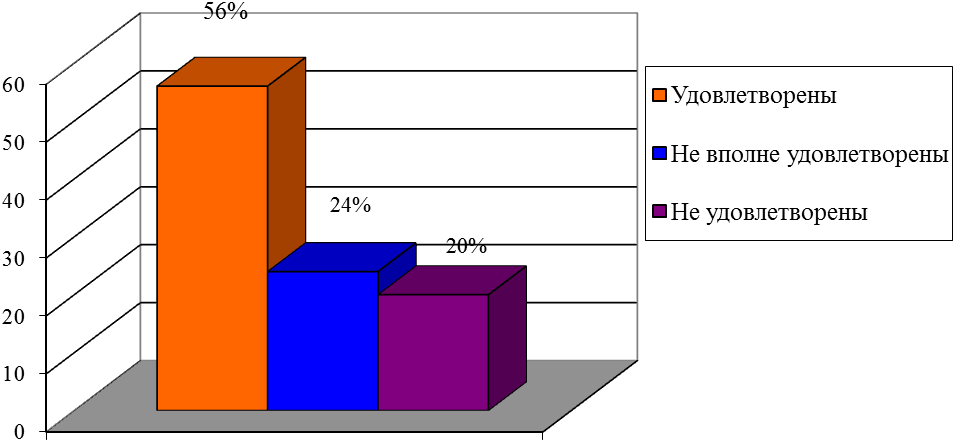

На вопрос «Удовлетворяют ли Вас методы стимулирования?» 56% респондентов ответили что удовлетворены методами материального стимулирования, 24 % - не вполне, а 20% не удовлетворяют. Надо отметить, что никто из опрошенных не выбрал вариант ответа – вполне удовлетворяет. Результаты представим в виде диаграммы (рис. 3.4).

Рис. 3.4. Результаты ответов на вопрос «Удовлетворяют ли Вас методы стимулирования?», %

На вопрос «Удовлетворены ли Вы своей зарплатой?» 72% респондентов ответили, что удовлетворены размером заработной платы, что указывает на социальную эффективность предложенных мероприятий. 18% - не вполне. И только 10% не удовлетворены оплатой своего труда. Результаты представим в виде диаграммы (рис. 3.5).

Рис. 3.5. Результаты ответов сотрудников на вопрос «Удовлетворены ли Вы своей зарплатой?», %

На вопрос «Каким, по вашему мнению, формам стимулирования необходимо уделять наибольшее внимание руководству ООО «Автострой», респонденты ответили следующим образом: большее материальное вознаграждение - 42 %; приобретение профессионального опыта - 14 %; продвижение по карьерной лестнице – 12 %; уважение и признание со стороны руководства – 20 %; хорошие отношения в коллективе – 12 %; хорошее выполнение поставленных кем-то задач – 15 %; максимальная самостоятельность в работе - 18 %; проявление творчества в процессе работы – 14 %. Результаты представим в виде диаграммы (рис. 3.6).

Рис. 3.6. Результаты ответов на вопрос «Каким, по вашему мнению, формам стимулирования необходимо уделять наибольшее внимание руководству организации ООО «Автострой», %

Из полученных ответов можно сделать вывод, что на первом месте у персонала ООО «Автострой» стоят материальные мотивы, т.е. денежные. Также для на вопрос «Удовлетворены ли Вы своей зарплатой?» 72% респондентов ответили, что удовлетворены размером заработной платы, что указывает на социальную эффективность предложенных мероприятий.

Для анализа экономической эффективности рекомендаций по оптимизации системы оплаты труда персонала в ООО «Автострой» стоит оценить и произвести подсчет эффекта, который произведет после внедрения мероприятий.

Для того чтобы рассчитать эффективность предложенных мероприятий построим прогнозный отчет о прибылях и убытках для ООО «Автострой» с учетом предложенных мероприятий (таблица 3.6). Предположим, что в процессе внедрения мероприятий должен произойти рост прибыли организации, так как в результате возможного внедрения предложенных мероприятий должна повыситься производительность труда каждого сотрудника, увеличатся показатели эффективности работы предприятия. Но, допуская влияние внешних факторов, усредним этот процент: (70+15+10) / 3 = 31,67%. Таким образом, в процессе внедрения мероприятий ООО «Автострой» может получить рост выручки на 32%.

Таблица 3.6.

Прогнозный отчет о прибылях и убытках ООО «Автострой»

|

Показатели |

До |

Прогноз |

Изменение |

|

|

абс., тыс. руб. |

отн., % |

|||

|

Выручка |

26532,6 |

35023,1 |

+8490,5 |

+31,99 |

|

Себестоимость |

21122,6 |

22160,9 |

+1038,3 |

+6,12 |

|

Чистая прибыль (убыток) отчетного периода |

26972,7 |

28622,2 |

+1649,5 |

+6,11 |

|

Рентабельность продаж (на руб.), коп. |

20 |

30 |

+10 |

+50 |

Представим динамику данных показателей до и после внедрения предложенных мероприятий в виде диаграммы (рис. 3.7).

Если до проведения мероприятий показатели выручки составляли 26532,6 тыс.руб., то теперь он может вырасти на 32%: *32% = 26532,6 + 8490,5 = 35023,1 тыс.руб.

Рис. 3.7. Динамика показателей деятельности ООО «Автострой» до и после внедрения предложенных мероприятий, тыс. руб.

В результате проведения предложенных мероприятий произойдет увеличение выручки ООО «Автострой» на 8490,5 тыс. рублей или 32%.

Показатели чистой прибыли ООО «Автострой» также вырастут на 1649,5 тыс. руб. или на 6,11%. Рентабельность продаж (на рубль) увеличится на 10 копеек или 50 %.

Таким образом, можно сделать вывод, что предлагаемые мероприятия по оптимизации системы оплаты труда персонала в организации ООО «Автострой» является эффективным для предприятия, так как несет потенциальные выгоды для ООО «Автострой» и его персонала.

ЗАКЛЮЧЕНИЕ

ООО «Автострой» - строительное предприятие, основными видами деятельности которого является строительство зданий, а также отделочные и ремонтные работы.

По результатам анализа финансового состояния предприятия, мы пришли к следующим выводам. За анализируемый период произошло увеличение чистой прибыли на 1 623,1 тыс. руб. или на 151,1 %, что является положительной тенденцией. Также произошло увеличение показателей выручки от продаж на 3 590,8 тыс. руб. или на 15,6 %. Таким образом, проблемой финансового положения в 2015 году можно отметить увеличение себестоимости работ за анализируемый период на 5,3 %, что является негативной тенденцией, и влечет за собой снижение прибыли предприятия.

Зарплата работнику ООО «Автострой» устанавливается трудовым договором в соответствии с действующими у данного работодателя системами оплаты труда. Проведя анализ существующей системы оплаты труда в ООО «Автострой», мы пришли к выводу, что она имеет определенные недостатки. К ним мы отнесли следующие:

- основной удельный вес в заработной плате работников приходится на ее постоянную часть, которую ООО «Автострой» гарантированно выплатит своим работникам при любых результатах деятельности. То есть данный мотивирующий фактор способствует только привлечению и сохранению персонала и не стимулирует работников к повышению производительности;

- стимулирующие выплаты производятся лишь к профессиональным праздникам;

Для совершенствования системы оплаты труда в ООО «Автострой» предлагаем использование методики расчета зарплаты персонала, которая основана на дифференциации заработной платы кадров в зависимости от эффективности выполнения или не выполнения показателей, которые влияют на деятельность фирмы.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ И ЛИТЕРАТУРЫ

ОПУБЛИКОВАННЫЕ ИСТОЧНИКИ

Государственные документы

- Гражданский кодекс Российской Федерации (часть первая) от 30.11.1994 N 51-ФЗ

- Трудовой кодекс Российской Федерации от 30.12.2001 № 197-ФЗ

Нормативно-методические документы

- Федеральный закон от 08.02.1998 N 14-ФЗ (ред. от 03.07.2016) «Об обществах с ограниченной ответственностью»

ЛИТЕРАТУРА

- Абакумова Н.Н., Подовалова Р.Я. Политика доходов и заработной платы. - М.: Спутник, 2014. – 509 с.

- Адова И.Б. Социально-экономическая сущность вознаграждения персонала как предмета управления в организации // Вестник Томского государственного университета. Экономика. - 2014. - № 2. - С. 30-41.

- Алиев И.М., Горелов Н.А., Ильина Л.О. Экономика труда. Теория и практика. – М.: Юрайт, 2014. – 670 с.

- Баатар С. Содержание заработной платы, механизм и тенденции. - Улаанбаатар: Сэлэнгэпресс, 2015. - 60 c.

- Бабаев Б.Д. Заработная плата (очерки теории) / Б.Д. Бабаев, Т.Ю. Перевалова, Е.Е. Николаева. - СПб: Лань, 2015. – 290 с.

- Базаров Т.Ю. Управление персоналом. - М.: АСТ, 2014. – 224 с.

- Бычин В.Б., Руденко Г.Г. Экономика труда. – М.: АСТ, 2014. – 336 с.

- Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба. - М.: Экзамен, 2013. - 224 c.

- Генкин Б.М. Организация, нормирование и оплата труда на промышленном предприятии. - М.: АСТ, 2014. – 300 с.

- Жуков А.Л. Регулирование и организация оплаты труда. - М.: Академия, 2015. - 335 с.

- Журавлев П.В. Мировой опыт в управлении персоналом (обзор зарубежных источников). - М.: Академия, 2015. – 420 с.

- Золотогоров В.Г. Экономика труда. – СПб.: Речь, 2014. -190 с.

- Иевлев А. О функциях заработной платы и путях их восстановления в постсоветской России // РЭЖ. - 2012. - №1. – С. 34-38.

- Костин Л.А. Российский рынок труда. - М.: Академия, 2013. - 296 с.

- Лясников Н.В. Экономика и социология труда. – М.: Кнорус, 2014. – 280 с.

- Маслова В.М. Экономика и социология труда. – М.: Юрайт, 2015. – 544 с.

- Мазманова Б.Г. Управление оплатой труда. - М.: Спутник. - 2013. – 289 с.

- Нуртдинова А.Ф. Оплата и нормирование труда // Трудовое право. - 2012. - № 4. - С. 74-78.

- Озерникова Т.Г. Зависимость результата работы от материальной мотивации работника // Кадровик. - 2012. - № 12. - С. 33-40.

- Оптимизация системы оплаты труда и материального стимулирования. - М.: Альфа-Пресс, 2015. – 234 с.

- Организация и регулирование оплаты труда / под ред. М.Е. Сорокиной. - М.: АСТ, 2013. - 306 с.

- Организация, нормирование и оплата труда / под ред. А.С. Головачева. - М.: Новое знание, 2014. – 400 с.

- Павленков В.А. Рынок труда. - М.: АСТ, 2014. - 364 с.

- Пашуто В.П. Организация, нормирование и оплата труда на предприятии. - М.: Кнорус, 2015. – 245 с.

- Питерс Т., Уотерман Р. В поисках эффективного управления. - М.: Прогресс, 2015. - 256 c.

- Политика доходов и заработной платы / под ред. П.В. Савченко, Ю.П. Кокина. - М.: Знание, 2013. – 197 с.

- Рофе А.И. Организация и нормирование труда. – М.: Кнорус, 2014. – 224 с.

- Рофе А.И. Экономика труда. - М.: Академия, 2015. - 400 с.

- Руденко Г.Г. Экономика труда. – М.: Юрайт, 2014. – 423 с.

- Рябчикова Т.А. Современные подходы к вопросам сущности и функций заработной платы // Вестник ТГУ. - 2012. - №2. – С.6-9.

- Слезингер Г.Э. Труд в условиях рыночной экономики. - М.: Академия, 2013. - 336 с.

- Федченко А.А. Оплата труда и доходы работников. — М.: АСТ, 2014. - 552 с.

- Экономика труда / под ред. П.Э. Шлендера, Ю. П. Кокина. - М.: Академия, 2013. - 592 с.

- Экономика труда / под ред. М.А. Винокурова, Н.А. Горелова. - СПб.: Питер, 2014. - 232 с.

- Экономика труда / под ред. В.В. Адамчук, Ю.П. Кокина, Р.А. Яковлева. - М.: Знание, 2015. - 151 с.

- Экономика труда и социально-трудовые отношения / Под ред. Г.Г. Меликьяна, Р.П. Колосовой. – М.: Академия, 2015. – 205 с.

- Эренберг Р. Дж., Смит Р.С. Современная экономика труда. Теория и государственная политика. - М.: Академия, 2013. - 800 с.

- Яковлев Р.А. Оплата труда. - М.: Академия, 2015. - 279 с.

ИНТЕРНЕТ САЙТЫ

- Сабирова Л.Т. Факторы формирования решений по оплате труда. – [Электронный ресурс]. – Режим доступа: http://cyberleninka.ru/article/n/faktory-formirovaniya-resheniy-po-oplate-truda-v-organizatsii

-

Трудовой кодекс Российской Федерации. ↑

-

Адова И.Б. Социально-экономическая сущность вознаграждения персонала как предмета управления в организации // Вестник Томского государственного университета. Экономика. - 2014. - № 2. - С. 40. ↑

-

Слезингер Г.Э. Труд в условиях рыночной экономики. - М.: Академия, 2013. - С.63. ↑

-

Федченко А.А. Оплата труда и доходы работников. — М.: АСТ, 2014. – С.137. ↑

-

Волгин Н.А. Оплата труда: производство, социальная сфера, государственная служба (анализ, проблемы, решения). - М.: Экзамен, 2013. – С.72. ↑

-

Иевлев А. О функциях заработной платы и путях их восстановления в постсоветской России // РЭЖ. - 2012. - №1. – С. 38. ↑

-

Эренберг Р. Дж., Смит Р.С. Современная экономика труда. Теория и государственная политика. - М.: Академия, 2013. – С.70. ↑

-

Бабаев Б.Д. Заработная плата (очерки теории) / Б.Д. Бабаев, Т.Ю. Перевалова, Е.Е. Николаева. - СПб: Лань, 2015. – С.74. ↑

-

Организация и регулирование оплаты труда / под ред. М.Е. Сорокиной. - М.: АСТ, 2013. - С.92. ↑

-

Экономика труда и социально-трудовые отношения/Под ред. Г.Г. Меликьяна, Р.П. Колосовой. – М.: Академия, 2015. – С.107. ↑

-

Федченко А.А. Оплата труда и доходы работников. — М.: АСТ, 2014. – С.144. ↑

-

Баатар С. Содержание заработной платы, механизм и тенденции. - Улаанбаатар: Сэлэнгэпресс, 2015. - С.16. ↑

-

Зайцева Т.В. Управление персоналом : учебник / Т.В. Зайцева , А.Т. Зуб . –М.; Форум. Инфра – М, 2012. - с.175 ↑

-

Экономика организации (предприятия) [Электронный ресурс] / В.О. Грибовский. – Электрон. Дан. – М.: Юность, 2016. – 365с. Режим доступа: http://www.econompred.ru/grib_vo/ ↑

-

Дятлов В.А; Кибанов А. Я ; Пихало В. Т. Управление персоналом / В.А. Дятлов, А.Я. Кибанов, В.Т. Пихало. 2010 . – с.125 ↑

-

Новиков С. Рынок труда в России: тенденции и перспективы //Эксперт– 2016. – № 7. – С.35-43. ↑

-

Скляренко, В.К. Экономика предприятия: Учебное пособие / В.К. Скляренко, В.М. Прудников. - М.: НИЦ ИНФРА-М, 2013. - c.26 ↑

-

Сорокина М.Е. Организация и регулирование оплаты труда: Учеб. Пособие. -2-е изд., перераб. и доп./ Под ред. М.Е. Сорокиной. –М.: Вузовский учебник, 2015. –с.122 ↑

- Анализ результатов финансово-хозяйственной деятельности в кредитной организации ПАО «Сбербанк».

- Теории происхождения права

- Понятие и виды трудового стажа

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях.

- Сравнительный анализ компетенций менеджеров и предпринимателей в российских компаниях

- Ресурсное обеспечение

- Определение точки безубыточности на основе отчета о финансовых результатах (на примере ПАО НК «Роснефть»)

- Особенности коммерческой деятельности в сфере малого бизнеса (Значение и сущность и особенности организации коммерческой деятельности в сфере малого бизнеса)

- Анализ деятельности спортивной организации на примере ФСШ «Восток»

- ТЕОРИЯ ПРОИСХОЖДЕНИЯ ПРАВА

- Ресурсы предприятия и значение их эффективного использования

- Негосударственные пенсионные фонды