Общая оценка деловой активности организации

Содержание:

ВВЕДЕНИЕ

Анализ бухгалтерской (финансовой) отчетности - это процесс, при помощи которого оценивают прошлое и текущее финансовое положение и результаты деятельности организации.

Назначением анализа бухгалтерской (финансовой) отчетности с позиции пользователя является рассмотрение и оценка информации, имеющейся в отчетности, для того, чтобы получить достоверные выводы о прошлом состоянии предприятия с целью предвидения его жизнеспособности в будущем.

В результате анализа бухгалтерской отчетности определяются также важнейшие характеристики предприятия, которые свидетельствуют, в частности, о его успехе или угрозе банкротства.

Для разных пользователей анализ бухгалтерской отчетности с точки зрения масштаба его проведения зависит от конкретно поставленной цели. В то же время характер анализа и направления работы при анализе бухгалтерской (финансовой) отчетности могут быть разными.

Анализ бухгалтерского баланса предполагает оценку активов предприятия, его обязательств и собственного капитала.

Анализ отчета о финансовых результатах позволяет оценить объемы реализации, величины затрат, балансовой и чистой прибыли предприятия.

По данным приложений к балансу можно оценить динамику собственного капитала и прочих фондов и резервов (по отчету о движении капитала), притока и оттока денежных средств в разрезе текущей, инвестиционной и финансовой деятельности (по отчету о движении денежных средств), динамику заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества и других активов и обязательств предприятия (по приложению к бухгалтерскому балансу). При всей важности анализ бухгалтерской (финансовой) отчетности имеет ограничения.

Прежде всего, успех анализа зависит от полноты и достоверности отчетной информации. Сам по себе технический анализ не может обеспечить пользователю полную информацию о предприятии. В зависимости от конкретной цели, стоящей перед пользователем, определенное решение принимается не только на основе анализа бухгалтерской (финансовой) отчетности, но и рассмотрения нефинансовых слабых и сильных сторон предприятия.

Тем не менее, финансовый анализ является одной из важнейших функций эффективного управления. Овладение методами системного комплексного финансово-экономического анализа является органической частью профессиональной подготовки финансистов, аудиторов, бухгалтеров.

Финансовый анализ включает множество вопросов: он лежит в основе разработки стратегии и тактики предприятия, а так же контроля за их исполнением; позволяет получать объективные оценки результативности деятельности и выявлять резервы ее повышения.

Целью может являться комплексный анализ бухгалтерской (финансовой) отчетности с выявлением сильных и слабых позиций предприятия. Выбор цели определяет инструменты и методики проведения анализа.

Завершающим этапом анализа для пользователя является оценка полученных данных и показателей, которая послужит базой для принятия тех или иных управленческих решений или явится основой планирования будущих финансовых операций и составления прогнозной бухгалтерской (финансовой) отчетности.

Анализ финансовых результатов показывает, по каким конкретным направлениям надо вести эту работу, дает возможность выявления наиболее важных аспектов и наиболее слабых позиций в финансовом состоянии предприятия. Все перечисленное обуславливает актуальность данной темы курсовой работы.

Объектом исследования является анализ финансовой отчетности.

Предметом – анализ финансовой отчетности ПАО «ЛУКОЙЛ».

Цель работы заключается в изучении методики анализа финансовой отчетности предприятия и выработки, на этой основе, практических рекомендаций и выводов.

Исходя из поставленной цели, можно сформулировать круг задач, которые необходимо разрешить в процессе рассмотрения данной темы:

- рассмотреть теоретические основы анализа финансовой отчетности;

- рассмотреть методику анализа бухгалтерской (финансовой) отчетности;

- дать организационно – экономическую характеристику предприятия;

- провести анализ динамики и структуры актива и пассива баланса,

анализ ликвидности бухгалтерского баланса, анализ финансовой устойчивости;

- сделать выводы и рекомендации по проделанной работе.

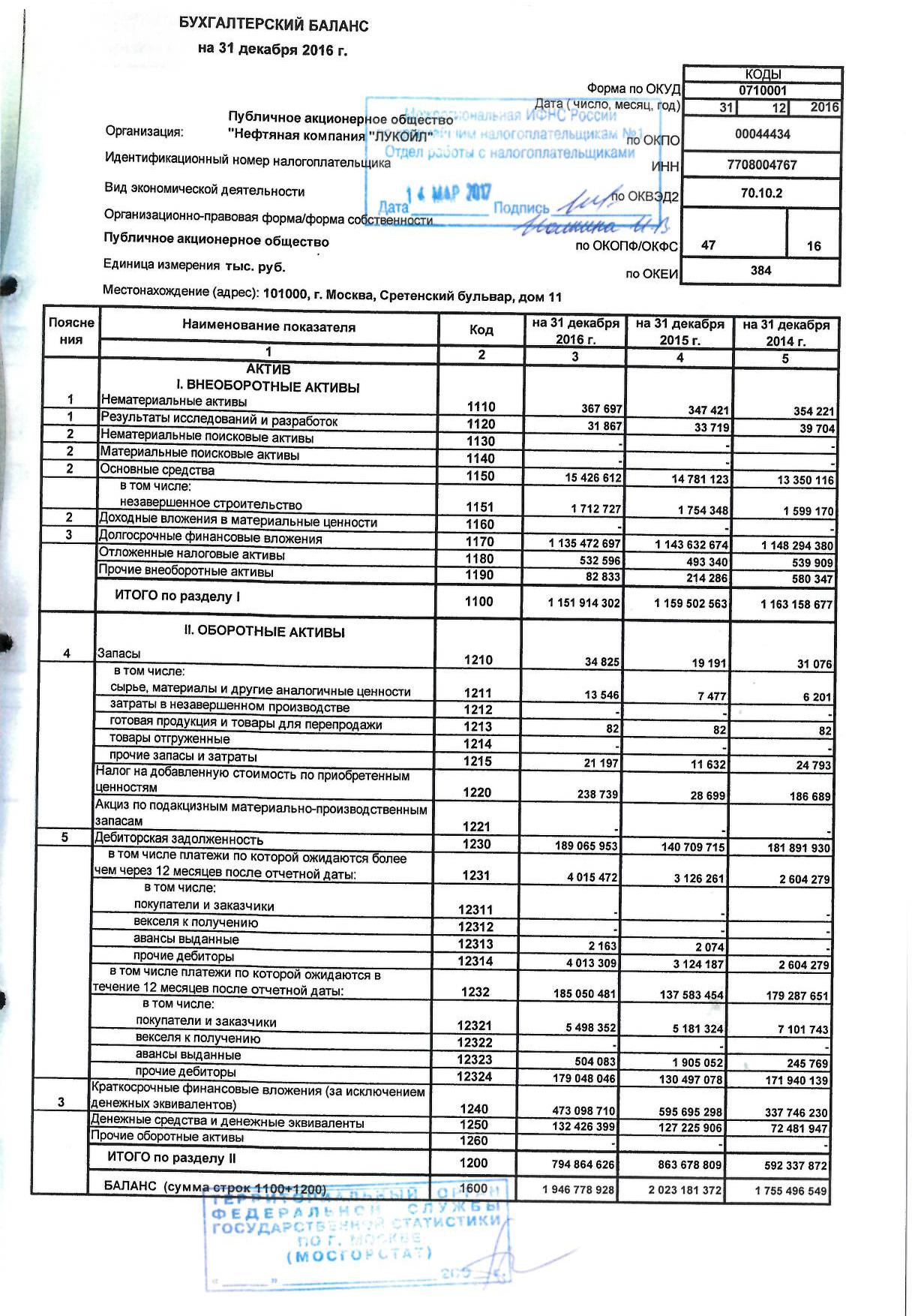

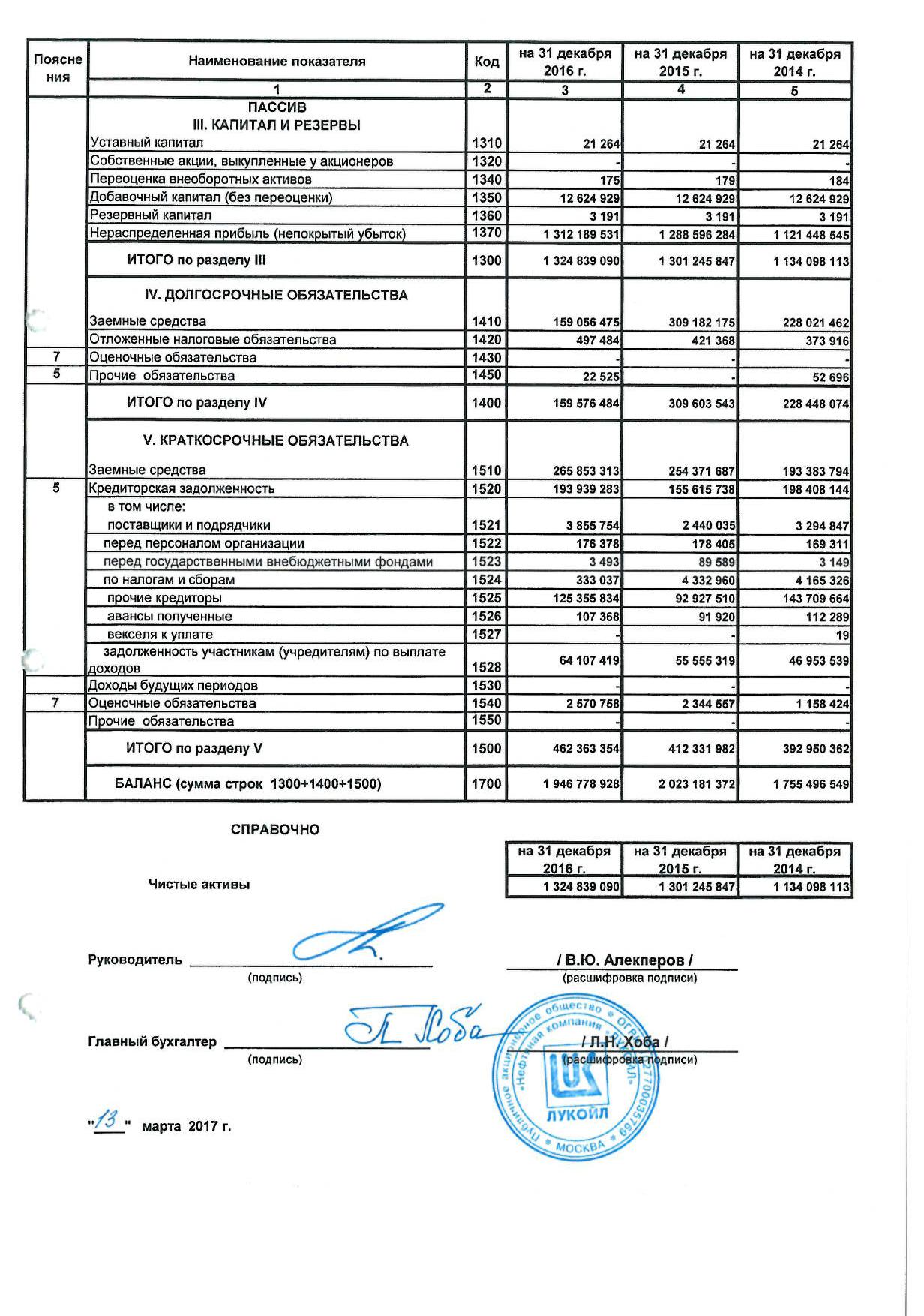

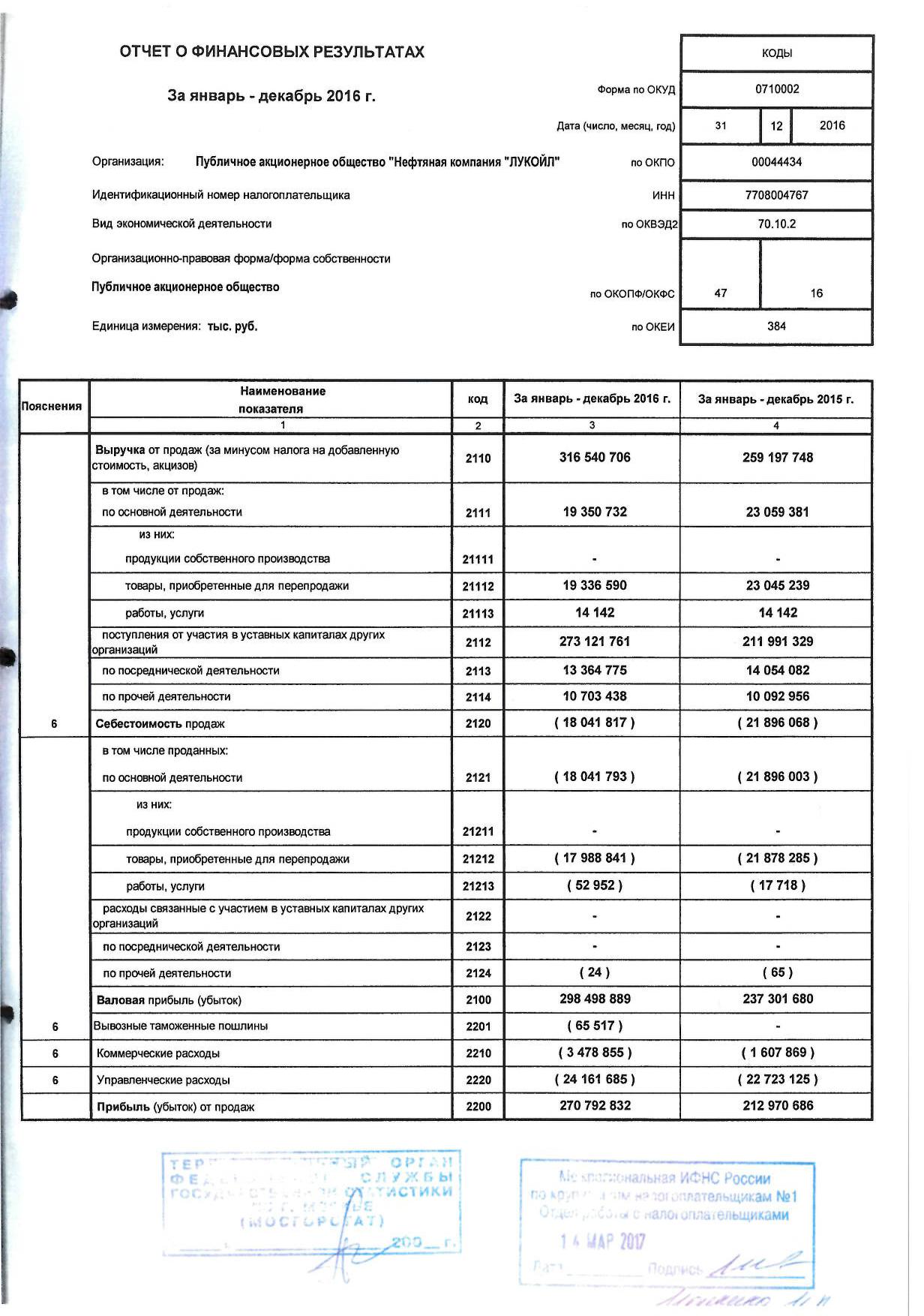

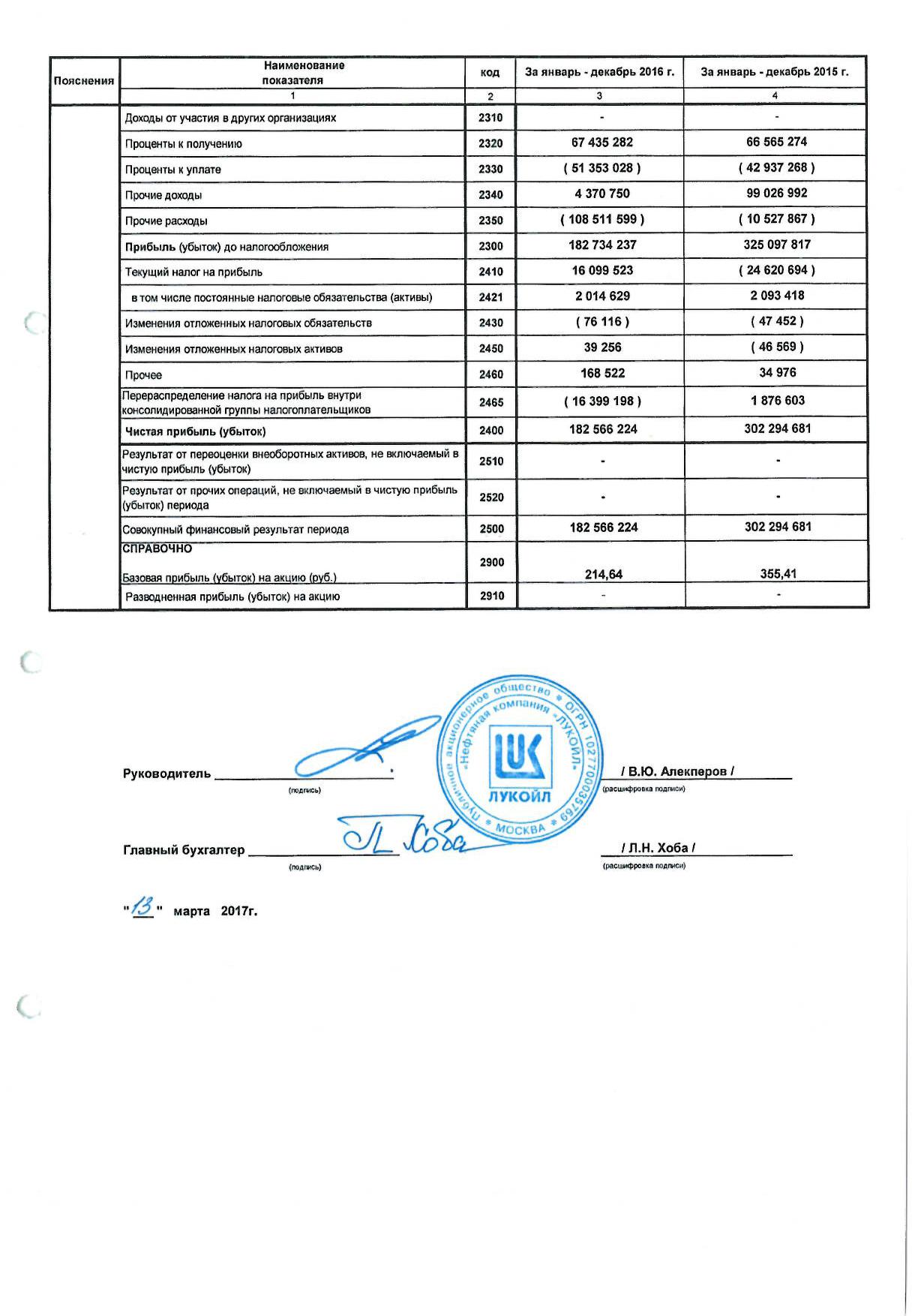

Практическую основу анализа составляет финансовая отчетность ПАО «ЛУКОЙЛ»: данные бухгалтерского баланса и отчета о финансовых результатах (Приложение А, Б).

Глава 1. Теоретические аспекты общей оценки деловой активности организации

1.1. Сущность и значение деловой активности предприятия

Деловая активность (или оборачиваемость) – спектр действий, направленных на продвижение предприятия: на рынке сбыта продукции, в финансовой деятельности, рынке труда и т.д. Расширение рынка сбыта, ассортимента товаров и услуг, увеличение их продаж, эффективное использование всей базы ресурсов (финансы, персонал, сырье) – это те факторы, от которых зависит повышение деловой активности любого предприятия.

В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле — как текущая производственная и коммерческая деятельность предприятия, которая проявляется в динамизме развития, достижении поставленных целей, эффективном использовании экономического потенциала, расширении рынков сбыта продукции, и описывается количественными и качественными показателями.

Качественными критериями деловой активности являются широта рынков сбыта продукции, наличие экспортируемой продукции, репутация коммерческой организации как надежного, стабильного партнера, устойчивые и длительные связи с клиентами, контрагентами, а также активно работающий профессиональный менеджмент.

Количественные параметры деловой активности включают оценку степени выполнения плана по основным показателям, устойчивые темпы роста основной деятельности, эффективность использования ресурсов коммерческой организации. Среди показателей деловой активности основным фактором рентабельности предприятия является длительность оборотности основных средств.

Чем короче оборот, тем эффективнее работает финансовая система данного предприятия:

- от скорости оборота зависит объем продаж за конкретный период, а значит, повышается абсолютное значение показателя прибыли;

- чем выше оборачиваемость, тем меньше приходится условно-постоянных расходов на каждом производственном этапе, что повышает рентабельность деятельности предприятия;

- ускорение оборота активов на любой стадии их превращения влечет за собой ускорение оборота на последующих стадиях;

- скорость оборота ресурсов – это скорость превращения их в денежную форму, что влияет на платежеспособность предприятия.

Анализ деловой активности предприятия, или показатели оборачиваемости, позволяют оценить, насколько эффективно предприятие использует свои (или привлеченные) средства в процессе хозяйственной деятельности. Деловая активность направлена на повышение рыночной стоимости компании, содействует выживанию в условиях конкурентной борьбы и лидерству среди конкурентов, стимулирует развитие производства и рост объемов реализации, способствует устойчивости экономического потенциала предприятия. В деловой активности должна отражаться эффективность размещения капитала в различных видах активов. Если значительная его часть авансирована во внеоборотные активы, то времени на его высвобождение потребуется гораздо больше, чем при вложении средств в оборотные активы, которые имеют средний срок кругооборота до одного года.

Следовательно, организации должны контролировать оптимальность соотношения оборотных и внеоборотных активов, чтобы не заморозить авансированные финансовые ресурсы на более длительный срок, чем это планировалось. В этом заключается одно из условий эффективного управления капиталом организации, отрасли, экономики в целом.

Выгодность размещения капитала организации определяется также тем, насколько прибыльно проведены операции. В частности, следует учитывать эффект в виде доходов, которые организации могут увеличить, предусмотрев штрафные санкции за нарушение условий договоров с покупателями, поставщиками, возмещение материального ущерба, вложив средства в ценные бумаги под высокие проценты. Деловая активность коммерческой организации проявляется в динамичности ее развития, достижении ею поставленных целей, что отражают натуральные и стоимостные показатели, в эффективном использовании экономического потенциала, расширении рынков сбыта своей продукции.

Деловая активность организации довольно чувствительна к изменениям и колебаниям различных факторов и условий. Основополагающее влияние на деловую активность хозяйствующих субъектов оказывают макроэкономические факторы, под воздействием которых может формироваться либо благоприятный «предпринимательский климат», стимулирующий условия для активного поведения хозяйствующего субъекта, либо наоборот - предпосылки к свертыванию и затуханию деловой активности. Достаточно высокую значимость имеют также и факторы внутреннего характера, в принципе подконтрольные руководству организаций. Кроме того, от уровня и характера деловой активности зависят, в конечном итоге, структура капитала, платежеспособность, ликвидность организации и др. Значение анализа деловой активности заключается в формировании экономически обоснованной оценки эффективности и интенсивности использования ресурсов предприятия и в выявлении резервов его повышения.

В ходе анализа решаются следующие задачи:

- оценивается динамика показателей деловой активности;

- исследуется влияние основных факторов, обусловивших изменение показателей деловой активности и расчет их конкретного влияния;

- обобщаются результаты анализа, разрабатываются конкретные мероприятия по вовлечению в оборот выявленных резервов.

При изучении сравнительной динамики абсолютных показателей деловой активности оценивается соответствие следующему оптимальному соотношению, получившему название «золотого правила экономики организации»:

Трчп > ТрВ > ТрА > 100%, где:

Трчп - темп роста чистой прибыли;

ТрВ - темп роста выручки от продаж;

ТрА - темп роста средней величины активов.

Относительные показатели деловой активности характеризуют уровень эффективности использования ресурсов организации, который оценивается с помощью показателей оборачиваемости отдельных видов имущества и его общей величины и рентабельности средств организации и их источников. В общем случае оборачиваемость средств, вложенных в имущество, оценивается следующими основными показателями: скорость оборота (количество оборотов, которое совершают за анализируемый период капитал предприятия или его составляющие) и период оборота средний срок, за который совершается один оборот средств. Чем быстрее оборачиваются средства, тем больше продукции производит и продает организация при той же сумме капитала.

Таким образом, основным эффектом ускорения оборачиваемости является увеличение продаж без дополнительного привлечения финансовых ресурсов. Кроме того, так как после завершения оборота капитал возвращается с приращением в виде прибыли, ускорение оборачиваемости приводит к увеличению прибыли. С другой стороны, чем ниже скорость оборота активов, прежде всего, текущих (оборотных), тем больше потребность в финансировании. Внешнее финансирование является дорогостоящим и имеет определенные ограничительные условия. Собственные источники увеличения капитала ограничены, в первую очередь, возможностью получения необходимой прибыли. Таким образом, управляя оборачиваемостью активов, организация получает возможность в меньшей степени зависеть от внешних источников средств и повысить свою ликвидность.

Длительность нахождения средств в обороте определяется совокупным влиянием ряда разнонаправленных внешних и внутренних факторов. К числу первых следует отнести сферу деятельности предприятия, отраслевую принадлежность, масштабы предприятия и ряд других. Не меньшее воздействие на оборачиваемость активов оказывают экономическая ситуация в стране, сложившаяся система безналичных расчетов и связанные с ней условия хозяйствования предприятий. Так, инфляционные процессы, отсутствие налаженных хозяйственных связей с поставщиками и покупателями приводят к вынужденному накапливанию запасов, значительно замедляющему процесс оборота средств. Однако следует подчеркнуть, что период нахождения средств в обороте в значительной степени определяется внутренними условиями деятельности организации, и в первую очередь эффективностью стратегии управления его активами (или её отсутствием).

1.2. Методика общей оценки деловой активности экономического субъекта

Анализ финансовой отчетности - это процесс, при помощи которого мы оцениваем прошлое и текущее финансовое положение и результаты деятельности организации.

Основным источником информации о деятельности предприятия является бухгалтерская (финансовая) отчетность. Наибольшую информацию для анализа содержат Бухгалтерский баланс и Отчет о финансовых результатах, для более детального анализа за финансовый год могут быть использованы данные всех приложений к балансу.

Анализ финансовой отчетности - инструмент для выявления проблем управления финансово-хозяйственной деятельностью, для выбора направлений инвестирования капитала и прогнозирования отдельных показателей.

1. Анализ бухгалтерского баланса.

Из всех форм финансовой отчетности наиболее информативной формой для анализа и оценки финансового состояния организации является бухгалтерский баланс. Бухгалтерский баланс характеризует в денежной оценке финансовое положение организации по состоянию на отчетную дату. Актив баланса строится в порядке возрастающей ликвидности средств, то есть в прямой зависимости от скорости превращения этих активов в процессе хозяйственного оборота в денежную форму.

Ликвидность баланса - степень покрытия обязательств организации ее активами, которая отражает скорость возврата в оборот денег, вложенных в различные виды имущества и обязательств. От того, сколько времени займет этот процесс, зависит степень ликвидности.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения и расположенными в порядке возрастания сроков.

В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы организации разделяются на следующие группы:

- А1. Наиболее ликвидные активы - к ним относятся все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). Данная группа рассчитывается следующим образом:

А1 = Денежные средства + Краткосрочные финансовые вложения.

- А2. Быстро реализуемые активы - дебиторская задолженность, платежи по которой ожидаются в течение 12 месяцев после отчетной даты.

А2 = Краткосрочная дебиторская задолженность.

- A3. Медленно реализуемые активы — статьи раздела II актива баланса, включающие запасы, НДС, дебиторскую задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) и прочие оборотные активы.

A3 = Запасы + Долгосрочная дебиторская задолженность + НДС + прочие оборотные активы.

- А4. Трудно реализуемые активы - статьи раздела I актива баланса внеоборотные активы.

А 4 = Внеоборотные активы.

Пассивы баланса группируются по степени срочности их оплаты:

- П1. Наиболее срочные обязательства — к ним относится кредиторская задолженность.

П1 = Кредиторская задолженность.

- П2. Это краткосрочные пассивы это краткосрочные заемные средства, задолженность участникам по выплате доходов, прочие краткосрочные пассивы.

П2 = Краткосрочные заемные средства + задолженность участникам по выплате доходов + прочие краткосрочные обязательства.

- П3. Долгосрочные пассивы - это статьи баланса, относящиеся к разделам IV и V, то есть долгосрочные кредиты и заемные средства, а также доходы будущих периодов, резервы предстоящих расходов и платежей.

П3 = Долгосрочные обязательства + Доходы будущих периодов + Резервы предстоящих расходов и платежей.

- П4. Постоянные пассивы или устойчивые - это статьи раз- дела III баланса «Капитал и резервы».

П4 = Капитал и резервы (собственный капитал организации).

Для определения ликвидности баланса следует сопоставить итоги приведенных групп по активу и пассиву.

Бухгалтерский баланс является ликвидным, если соблюдаются следующие неравенства: А1 ≥ П1; А2 ≥ П2; А3 ≥ П3; А4 ≤ П4.

Сопоставление итогов первой группы по активу и пассиву, то есть А1 и П1 (сроки до трех месяцев), отражает соотношение текущих платежей и поступлений. Сравнение итогов второй группы по активу и пассиву, то есть А2 и П2 (сроки от трех до шести месяцев), показывает тенденцию увеличения или уменьшения текущей ликвидности в недалеком будущем. Сопоставление итогов по активу и пассиву для третьей и четвертой групп отражает соотношение платежей и поступлений в относительно отдаленном будущем. Анализ, проводимый по данной схеме, достаточно полно представляет финансовое состояние с точки зрения возможностей своевременного осуществления расчетов.

Наиболее важными аналитическими коэффициентами, которые можно использовать для обобщенной оценки ликвидности организации, являются следующие:

1. коэффициент абсолютной ликвидности (Кал);

2. коэффициент быстрой (промежуточной) ликвидности (Кбл);

3. коэффициент текущей (общей) ликвидности (Ктл);

4. чистые оборотные активы.

Показатели ликвидности организации приведены в таблице 1.1.

Показатели ликвидности организации

Таблица 1.1.

|

Коэффициент |

Формула расчета |

|

Коэффициент абсолютной ликвидности (Кал) |

Наиболее ликвидные активы (Денежные средства + Краткосрочные финансовые вложения) / Краткосрочные обязательства |

|

Коэффициент быстрой (промежуточной) ликвидности (Кбл) |

(Денежные средства + Краткосрочные финансовые вложения + Краткосрочная дебиторская задолженность) / Краткосрочные обязательства |

|

Коэффициент текущей (общей) ликвидности (Ктл) |

Общая сумма ликвидных оборотных средств / Краткосрочные обязательства (Краткосрочные кредиты и займы + Кредиторская задолженность) |

|

Чистые оборотные активы (капитал) (Чоа) |

Общая сумма ликвидных оборотных средств – Краткосрочные обязательства |

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности организации; показывает, какая часть краткосрочных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств и быстрореализуемых ценных бумаг. Нормальное значение коэффициента абсолютной ликвидности колеблется в пределах 0,2–0,3. Такое значение коэффициента абсолютной ликвидности означает, что 20–30 % краткосрочных обязательств может быть погашено предприятием сразу за счет денежных средств. Коэффициент быстрой (промежуточной) ликвидности характеризует ту часть текущих обязательств, которая может быть погашена не только за счет наличности, но и за счет ожидаемых поступлений за отгруженную продукцию, выполненные работы или оказанные услуги.

Коэффициент текущей (общей) ликвидности показывает, достаточно ли у организации средств, которые могут быть использованы для краткосрочных обязательств в течение определенного периода. Необходимо отметить, что в соответствии с официальным документом - Методическими положениями по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса, утвержденными приказом ФСФО от 23.01.2001 № 16, для признания структуры баланса удовлетворительной коэффициент текущей ликвидности должен быть равен или больше 2,0. Но в реальных условиях предприятие вполне может находиться в устойчивом состоянии при коэффициенте текущей ликвидности 1,3–1,5.

Чистые оборотные активы (капитал) необходимы для поддержания финансовой устойчивости организации, поскольку превышение оборотных средств над краткосрочными обязательствами означает, что организация не только может погасить свои краткосрочные обязательства, но и имеет финансовые ресурсы для расширения своей деятельности в будущем. Наличие рабочего капитала служит для инвесторов и кредиторов положительным индикатором к вложению средств в организацию.

Финансовая устойчивость - это способность субъекта хозяйствования функционировать и развиваться, сохранять равновесие своих активов и пассивов в изменяющейся внешней и внутренней среде, гарантирующее его постоянную платежеспособность и инвестиционную привлекательность в границах допустимого уровня риска. Финансовая устойчивость отражает стабильность характеристик, полученных при анализе финансового состояния предприятия в свете долгосрочной перспективы, и связана с общей структурой финансов и зависимостью предприятия от кредиторов и инвесторов.

Задачей анализа финансовой устойчивости является оценка степени независимости от заемных источников финансирования. Этот анализ позволяет узнать, насколько организация независима с финансовой точки зрения, растет или снижается уровень этой независимости и отвечает ли состояние его активов и пассивов задачам ее финансово-хозяйственной деятельности. На устойчивость предприятия оказывают влияние различные факторы: положение организации на рынке, производство дешевой и пользующейся спросом продукции, его потенциал в деловом сотрудничестве, степень зависимости от внешних кредиторов и инвесторов, наличие платежеспособных дебиторов, эффективность хозяйственных и финансовых операций и т. д.

К основным показателям, характеризующим финансовую устойчивость (структуру капитала), организации относят (таблица 1.1):

1коэффициент капитализации (Кк);

2.коэффициент финансовой независимости (Кнезав);

3.коэффициент финансирования (Кфз);

4.коэффициент финансовой устойчивости (Кфин. уст).

Показатели финансовой устойчивости

Таблица 1.2.

|

Коэффициент |

Формула расчета |

|

1 |

2 |

|

Коэффициент капитализации (Кк) |

Заемный капитал / Собственный капитал |

|

Коэффициент финансовой независимости (Кнезав) |

Собственный капитал / Валюта баланса |

|

Коэффициент финансирования (Кфз) |

Собственный капитал / Заемный капитал |

|

Коэффициент финансовой устойчивости (Кфин. уст) |

(Собственный капитал + Долгосрочные обязательства) / Валюта баланса |

Коэффициент капитализации (коэффициент соотношения заемных и собственных средств) показывает, каких средств у предприятия больше — заемных или собственных. Он также показывает, сколько заемных средств привлекало предприятие на 1 рубль вложенных в активы собственных средств. Чем меньше величина коэффициента, тем устойчивее финансовое положение организации.

Коэффициент финансовой независимости (автономии) показывает, удельный вес собственных средств в общей сумме источников финансирования. Данный коэффициент указывает, насколько организация может уменьшить величину активов без нанесения ущерба интересам кредиторов. Чем выше значение коэффициента, тем более устойчивое финансовое положение организации.

Коэффициент финансирования показывает, какая часть деятельности организации финансируется за счет собственных, а какая — за счет заемных средств. Если величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), это может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита. Коэффициент финансовой устойчивости показывает, какая часть актива финансируется за счет устойчивых источников, то есть долю тех источников финансирования, которые организация может использовать в своей деятельности длительное время. Если величина коэффициента колеблется в пределах 80–90 %, и имеет положительную тенденцию, то финансовое положение организации является устойчивым. Деловая активность — это результативность работы предприятия относительно величины авансированных ресурсов или величины их потребления в процессе производства. Деловая активность проявляется в динамичности развития хозяйствующего субъекта, достижении им поставленных целей, а также скорости оборота средств:

1. от скорости оборота средств зависит размер годового оборота;

2. с размерами оборота, а, следовательно, и с оборачиваемостью

связана относительная величина условно-постоянных расходов: чем быстрее оборот, тем меньше на каждый оборот приходится этих расходов;

3. ускорение оборота на той или иной стадии кругооборота средств

влечет за собой ускорение оборота и на других стадиях.

Деловая активность организации в финансовом аспекте проявляется, прежде всего, в скорости оборота его средств. Анализ деловой активности заключается в исследовании уровней и динамики разнообразных финансовых коэффициентов оборачиваемости. Ускорение оборачиваемости уменьшает потребность в средствах либо позволяет обеспечить дополнительный выпуск продукции. В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, материалов, топлива, заделов незавершенного производства и пр., а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Для сокращения времени производства надо совершенствовать технологию, механизировать и автоматизировать труд. Сокращение времени обращения достигается путем развития специализации и кооперирования, ускорения перевозок, документооборота и расчетов. Основные показатели оборачиваемости приведены в таблице 1.3.

Показатели деловой активности (оборачиваемости)

Таблица 1.3.

|

Коэффициент |

Формула расчета |

|

1 |

2 |

|

Коэффициент общей оборачиваемости капитала (обороты) |

Выручка от продажи / Среднегодовая стоимость активов |

|

Коэффициент оборачиваемости оборотных средств (обороты) |

Выручка от продажи / Среднегодовая стоимость оборотных активов |

|

Фондоотдача (обороты) |

Выручка от продажи / Средняя стоимость основных средств |

|

Коэффициент отдачи собственного капитала (обороты) |

Выручка от продажи / Средняя стоимость собственного капитала |

Коэффициент общей оборачиваемости капитала отражает скорость оборота (количество оборотов за период) всего капитала организации. Рост коэффициента общей оборачиваемости капитала означает ускорение кругооборота средств организации или инфляционный рост, а снижение — замедление кругооборота средств организации .

Коэффициент оборачиваемости оборотных средств показывает скорость оборота всех оборотных средств организации (как материальных так и денежных).

Фондоотдача — отношение суммы выручки от реализации к средней стоимости основных средств в течение года (то есть сколько дохода от реализации удалось «выжать» из основных средств).

Рост фондоотдачи свидетельствует о повышении эффективности использования основных средств и оценивается как положительная тенденция. Он может достигаться за счет роста выручки от реализации либо снижения показателя остаточной стоимости основных средств. При этом основные средства, ввиду своего износа, постоянно уменьшают свою стоимость, но рост фондоотдачи, полученный исключительно вследствие изнашиваемости основных средств, нельзя считать положительной тенденцией. Временное уменьшение показателя фондоотдачи может быть вызвано вводом в действие новых производственных мощностей, дорогостоящим восстановлением основных средств посредством капитального ремонта или модернизации, которое впоследствии должно привести как к росту выручки (нетто), так и к дополнительному росту показателя фондоотдачи.

Коэффициент отдачи собственного капитала показывает скорость оборота собственного капитала (сколько рублей выручки приходится на 1 рубль вложенного собственного капитала).

Это наиболее общая характеристика, используемая при анализе деловой активности. Увеличение данного показателя при относительно стабильном значении показателя собственного капитала является положительной тенденцией, свидетельствующей об активности предприятия на рынках сбыта, а уменьшение свидетельствует либо о проблемах с реализацией, либо об увеличении доли собственного капитала, который в анализируемый период времени используется недостаточно эффективно.

2. Анализ отчета о финансовых результатах

Отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности предприятия, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

Рентабельность - один из основных стоимостных качественных показателей эффективности производства на предприятии, характеризующий уровень отдачи затрат и степень средств в процессе производства и реализации продукции (работ, услуг).

Основные показатели рентабельности можно объединить в следующие группы:

1. Показатели доходности продукции. Рассчитываются на основе выручки от продажи продукции (выполнения работ, оказания услуг) и затрат на производство и реализацию:

- рентабельность продаж;

- рентабельность основной деятельности (окупаемость затрат).

2. Показатели доходности имущества и его частей:

- рентабельность всего капитала (активов);

- рентабельность основных средств и прочих внеоборотных активов.

3. Показатели доходности используемого капитала. Рассчитываются на базе инвестированного капитала:

1) рентабельность собственного капитала;

2) рентабельность перманентного капитала.

Следует отметить, что в странах с развитыми рыночными отношениями обычно ежегодно торговая палата, промышленные ассоциации или правительство публикуют информацию о «нормальных» значениях показателей рентабельности. Сопоставление своих показателей с их допустимыми величинами позволяет сделать вывод о состоянии финансового положения предприятия. В России эта практика пока отсутствует, поэтому единой базой для сравнения является информация о величине показателей в предыдущие годы.

Показатели, характеризующие рентабельность

Таблица 1.4.

|

Коэффициент |

Формула расчета |

|

1 |

2 |

|

Рентабельность продаж |

Прибыль от продаж / Выручка от продаж × 100 % |

|

Чистая рентабельность |

Чистая прибыль / Выручка от продаж × 100 % |

|

Экономическая рентабельность |

Чистая прибыль / Средняя стоимость активов × 100 % |

|

Рентабельность собственного капитала |

Чистая прибыль / Средняя стоимость собственного капитала × 100 % |

|

Рентабельность перманентного капитала |

Чистая прибыль / (Средняя стоимость собственного капитала + Средняя стоимость долгосрочных обязательств) × 100 % |

Рентабельность продаж отражает удельный вес прибыли в каждом рубле выручки от продажи. В зарубежной практике этот показатель называется маржой прибыли (коммерческой маржой).

Одним из синтетических показателей экономической деятельности организации в целом является рентабельность активов, который принято называть экономической рентабельностью. Это самый общий показатель, отвечающий на вопрос, сколько прибыли хозяйствующий субъект получает в расчете на 1 рубль своего имущества. От его уровня, в частности, зависит размер дивидендов на акции в акционерных обществах.

В показателе рентабельности активов результат текущей деятельности анализируемого периода (прибыль) сопоставляется с имеющимися у организации основными и оборотными средствами (активами). С помощью тех же активов организация будет получать прибыль и в последующие периоды деятельности. Прибыль же является главным образом (почти на 98 %) результатом от продажи продукции (работ, услуг). Выручка от продажи - показатель, напрямую связанный со стоимостью активов: он складывается из натурального объема и цен реализации, а натуральный объем производства и реализации определяется стоимостью имущества.

Рентабельность собственного капитала показывает, сколько единиц чистой прибыли заработала каждая единица, вложенная собственником организации.

Рентабельность перманентного капитала показывает, эффективность использования капитала, вложенного в деятельность организации на длительный срок.

Таким образом, в основу системы анализа финансовой отчетности организаций заложен комплексный подход к анализу показателей их финансово-хозяйственной деятельности, отражающих наличие, размещение и использование финансовых ресурсов предприятия, организации .

Методика анализа финансового состояния хозяйственных субъектов включает:

- анализ прибыльности хозяйственной деятельности предприятия, организации;

- анализ финансовой устойчивости организации;

- анализ деловой активности организации;

- анализ ликвидности и рыночной устойчивости организации.

Анализ финансовой отчетности организации проводится путем сравнения его показателей за разные периоды отчетности и рекомендуемыми нормативными значениями и сопоставления по организациям, относящимся к одним и тем же группам (по отраслям, видам выпускаемой продукции, численности персонала и т. д.)

Глава 2. Анализ финансовой отчетности ПАО «ЛУКОЙЛ»

2.1. Организационно – экономическая характеристика предприятия

Далее перейдем к рассмотрению анализа финансовой отчетности на примере ПАО «ЛУКОЙЛ».

Для начала рассмотрим организационно – экономические характеристики данного предприятия.

ЛУКОЙЛ – одна из крупнейших вертикально интегрированных нефтегазовых компаний в мире, на долю которой приходится более 2% мировой добычи нефти и около 1% доказанных запасов углеводородов. Обладая полным производственным циклом, Компания полностью контролирует всю производственную цепочку – от добычи нефти и газа до сбыта нефтепродуктов. 88% запасов и 83% добычи углеводородов приходится на Российскую Федерацию, при этом основная деятельность сосредоточена на территории четырех федеральных округов – Северо–Западного, Приволжского, Уральского и Южного.

Ежедневно продукты, энергию и тепло покупают миллионы потребителей в более чем 30 странах мира, улучшая качество своей жизни.

ЛУКОЙЛ считает своей целью создание новой стоимости, поддержание высокой прибыльности и стабильности своего бизнеса, обеспечение акционеров высоким доходом на инвестированный капитал путем повышения стоимости активов компании и выплаты денежных дивидендов. Для достижения этих целей ЛУКОЙЛ будет использовать все доступные возможности, включая дальнейшие усилия по сокращению затрат, росту эффективности своих операций, улучшению качества производимой продукции и предоставляемых услуг, применению новых прогрессивных технологий.

Основные стратегические ориентиры ЛУКОЙЛ:

- Сохранение и усиление позиции в отрасли за счет роста финансовой и операционной эффективности. Компания стремится обеспечивать стабильную работу и финансовую устойчивость группы в условиях неблагоприятной макроэкономической конъюнктуры на основе строгой финансовой дисциплины, роста энергоэффективности и производительности труда. Планируются к запуску крупные проекты в сегменте добычи, завершается цикл модернизации в сегменте переработки.

- Обеспечение оптимального баланса между текущим уровнем доходности для акционеров и долгосрочными капитальными вложениями.

Усилия по улучшению финансовой дисциплины помогают обеспечивать выплату дивидендов на конкурентном уровне и выполнять инвестиционную программу.

- Соблюдение высокой корпоративной ответственности. ЛУКОЙЛ старается минимизировать воздействие на окружающую среду и соблюдать высокие стандарты промышленной безопасности, действуя в тесном взаимодействии со всеми заинтересованными сторонами. Для этого мы инвестируем в развитие природоохранных проектов – строительство газоперерабатывающих мощностей и предприятий собственной генерации, замену трубопроводов.

Успешная реализация стратегии позволяет обеспечивать высокие доходы акционерам и инвесторам. Компания инвестирует в проекты, товары и услуги местного производства в регионах присутствия ЛУКОЙЛ, создает рабочие места и доход для местных сообществ. Для предупреждения развития ситуаций в неблагоприятном направлении компания взаимодействует со всеми заинтересованными сторонами, чтобы понять и включить их ожидания в свои планы. Рассмотрев организационную структуру ПАО «ЛУКОЙЛ» следует проанализировать основные экономические показатели организации на основе «Бухгалтерского баланса» и «отчета о финансовых результатах».

В таблице 2.1 представлены данные о динамике основных экономических показателей деятельности ПАО «ЛУКОЙЛ».

Динамика основных экономических показателей деятельности ПАО «ЛУКОЙЛ» за 2015-2016гг.

|

Показатели |

2015 г. |

2016 г. |

Отклонение |

Темп роста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

|

1.Выручка, тыс. руб. |

259 197 748 |

316 540 706 |

57 342 958 |

122,12 |

|

2.Себестоимость продаж, тыс. руб. (с учетом ком. и упр. расходов) |

(46 227 062) |

(45 682 357) |

-544 705 |

98,82 |

|

3.Прибыль (убыток) от продаж, тыс. руб. |

212 970 686 |

270 792 832 |

57 822 146 |

127,15 |

|

4.Прочие доходы, тыс. руб. |

165 592 266 |

71 806 032 |

-93 786 234 |

43,36 |

|

5.Прочие расходы, тыс. руб. |

(53 465 135) |

(159 864 627) |

106 399 492 |

299,01 |

|

6.Прибыль (убыток) до налогообложения, тыс. руб. |

325 097 817 |

182 734 237 |

-142 363 580 |

56,21 |

|

7.Чистая прибыль, тыс. руб. |

302 294 681 |

182 566 224 |

-119 728 457 |

60,39 |

|

8.Среднегодовая стоимость имущества, тыс. руб. |

1 889 338 961 |

1 984 980 150 |

95 641 189 |

105,03 |

|

9.Среднегодовая стоимость основных средств тыс. руб. |

14 065 619,5 |

15 103 867,5 |

1 038 248 |

107,38 |

|

10.Среднегодовые остатки оборотных активов, тыс. руб. |

728 008 340,5 |

829 271 717,5 |

101 263 377 |

113,91 |

|

11.Среднесписочная численность персонала, чел. |

2 050 |

2 087 |

37 |

101,80 |

|

12.Среднегодовая выработка 1- го работника, тыс. руб. |

126 437,93 |

151 672,60 |

25 234,67 |

119,96 |

|

13.Расходы на оплату труда работников, тыс. руб. |

10 486 841 |

11 492 062 |

1 005 221 |

109,59 |

|

14.Среднегодовая заработная плата 1-го работника, тыс. руб. |

511,55 |

550,65 |

390,97 |

107,64 |

|

15.Фондоотдача руб. |

18,428 |

20,958 |

2,53 |

113,73 |

|

16.Оборачиваемость оборотных активов, число оборотов |

0,356 |

0,382 |

0,026 |

107,30 |

|

17.Затраты на 1 рубль продажи продукции, руб. |

0,178 |

0,144 |

-0,034 |

80,89 |

|

18.Рентабельность продукции, % |

460,706 |

592,773 |

132,067 |

- |

|

19.Рентабельность продаж, % |

82,165 |

85,548 |

3,383 |

- |

|

20.Рентабельность имущества, % |

17,207 |

9,206 |

-8,001 |

- |

Таблица 2.1

Исходя из таблицы 2.1 видно, что выручка компании увеличилась на 57 342 958 тыс. руб. или 22,12 процентных пунктов. Уровень и динамика объемов продаж отражает масштаб деятельности организации.

Также увеличилась прибыль от продаж на 57 822 146 тыс. руб. или же на 27,15 процентных пунктов.

Финансовый результат от других или прочих видов деятельности сократились в условиях более значительного снижения прочих доходов и увеличением прочих расходов.

Прочие доходы снизились в отчетном периоде на 56,64% или на 93 786 234 тыс. руб. Прочие расходы увеличились на 106 399 492 руб. в отчетном периоде.

В отчетном году произошел резкий спад чистой прибыли и прибыли до налогообложения, соответственно на -119 728 457 тыс. руб. и -142 363 580 тыс. руб. Причиной снижения прибыли до налогообложения может стать резкое увеличение прочих расходов в 3 раза.

Среднегодовая стоимость основных средств в отчетном периоде возросла на 1 038 248 тыс. руб. или на 7,38 процентных пунктов.

Произошел рост расходов на оплату труда работников на 1 005 221 тыс. руб. или на 9,59 процентных пунктов, это может быть обусловлено появлением новых сотрудников на рабочих местах в ПАО «ЛУКОЙЛ».

В отчетном году произошло увеличение показателя фондоотдачи на 2,53, это свидетельствует об эффективности использования основных фондов предприятия.

Коэффициент оборачиваемости активов в отчетном периоде увеличился на 0,026 и составил 0,382. Это говорит о том, что повысилась эффективность деятельности ПАО «ЛУКОЙЛ». Связано это в большей степени с тем, что возросла выручка на 57 342 958 тыс. руб. или на 22,12 процентных пунктов.

Значительно снизился показатель рентабельности имущества на 8% по сравнению с предыдущим годом, это обусловлено тем, что резко снизилась прибыль до налогообложения на 142 363 580 тыс. руб. или на 43,79 процентных пунктов. В общем можно сказать, что деятельность ПАО «ЛУКОЙЛ» является эффективной и прибыльной.

2.2 Анализ бухгалтерского баланса

Как упоминалось ранее, для того, чтобы провести анализ бухгалтерского баланса следует проанализировать ликвидность баланса. Для анализа ликвидности составляется таблица 2.3, в графы которой записываются данные за 2015 – 2016 года бухгалтерского баланса (таблица 2.2).

Структура активов и пассивов ПАО «ЛУКОЙЛ»

Таблица 2.2

|

Показатель |

на 31 декабря 2015 г. |

на 31 декабря 2016 г. |

||

|

тыс. руб. |

% |

тыс. руб. |

% |

|

|

1 |

2 |

3 |

4 |

5 |

|

Активы |

||||

|

Внеоборотные активы |

1 159 502 563 |

57,3 |

1 151 914 302 |

59,2 |

|

в том числе: нематериальные активы |

347 421 |

0,017 |

367 697 |

0,019 |

|

результаты исследований и разработок |

33 719 |

0,002 |

31 867 |

0,002 |

|

основные средства |

14 781 123 |

0,730 |

15 426 612 |

0,793 |

|

долгосрочные финансовые вложения |

1 143 632 674 |

56,516 |

1 135 472 697 |

58,355 |

|

Отложенные налоговые активы |

493 340 |

0,024 |

532 596 |

0,027 |

|

Прочие внеоборотные активы |

214 286 |

0,011 |

82 833 |

0,004 |

|

Оборотные активы |

863 678 809 |

42,7 |

794 864 626 |

40,8 |

|

в том числе: запасы |

19 191 |

0,001 |

34 825 |

0,001 |

Продолжение таблицы 2.2

|

1 |

2 |

3 |

4 |

5 |

|

Налог на добавленную стоимость по приобретенным ценностям |

28 699 |

0,001 |

238 739 |

0,012 |

|

дебиторская задолженность |

140 709 715 |

6,957 |

189 065 953 |

9,705 |

|

краткосрочные финансовые вложения (за исключением денежных эквивалентов) |

595 695 298 |

29,451 |

473 098 710 |

24,284 |

|

Денежные средства и денежные эквиваленты |

127 225 906 |

6,290 |

132 426 399 |

6,797 |

|

Итого активы |

2 023 181 372 |

100 |

1 946 778 928 |

100 |

|

Пассивы |

||||

|

Собственный капитал |

1 301 245 847 |

64,32 |

1 324 839 090 |

68,05 |

|

Долгосрочные обязательства |

309 603 543 |

15,30 |

159 576 484 |

8,20 |

|

Заемные средства |

254 371 687 |

12,57 |

265 853 313 |

13,66 |

|

Кредиторская задолженность |

155 615 738 |

7,69 |

193 939 283 |

9,96 |

|

Оценочные обязательства |

2 344 557 |

0,12 |

2 570 758 |

0,13 |

|

Итого пассивы |

2 023 181 372 |

100 |

1 946 778 928 |

100 |

Наибольший удельный вес в структуре активов приходился на внеоборотные активы, а именно: долгосрочные финансовые вложения. Увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности. В целом, сумма внеоборотных и оборотных активов уменьшилась, соответственно на 1,9%, а именно на 7 588 261 тыс. руб., и на 1,9%, или 68 814 183 тыс. руб. Уменьшение имущества свидетельствует о сокращении предприятием хозяйственного оборота, что может повлечь его неплатежеспособность.

Исходя из данных, указанных в таблице 2.2 можно сказать, что величина оборотных активов предприятия за анализируемый период уменьшилась на 1,9%. Резко возросла дебиторская задолженность и составила 189 065 953 тыс. руб., снизились краткосрочные финансовые вложения на 122 596 588 тыс. руб.

Также можно сказать, что предприятие на протяжении анализируемого периода имело пассивное сальдо, то есть кредиторская задолженность превышала дебиторскую. ПАО «ЛУКОЙЛ» возможно финансировало свои запасы и отсрочки платежей своих должников за счет неплатежей коммерческим кредиторам (то есть бюджету, внебюджетным фондам и другие).

Собственные средства являются основным источником формирования совокупных активов предприятия. Собственный капитал вырос на 23 593 243 тыс. руб. Данное увеличение способствует росту финансовой устойчивости ПАО «ЛУКОЙЛ». Доля заемных средств увеличилась, что может свидетельствовать об усилении финансовой неустойчивости предприятия и повышении степени его финансовых рисков.

Анализ ликвидности ПАО «ЛУКОЙЛ» и определение излишка (+) или недостатка (–) активов на погашение обязательств

Таблица 2.3 –

|

№ п/п |

Группа показателей |

Сумма |

Группа показателей |

Сумма |

Платежный излишек (+), недостаток (-) |

|||

|

на 31.12. 2015 г. |

на 31.12 2016 г. |

на 31.122015 г. |

на 31.122016 г. |

на 31.122015 г. |

на 31.122016 г. |

|||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8=3-6 |

9=4-7 |

|

1 |

Наиболее ликвидные активы (А1) |

722 921 204 |

605 525 109 |

Наиболее срочные обязательства (П1) |

155 615 738 |

193 939 283 |

567 305 466 |

411 585 826 |

|

2 |

Быстро реализуемые активы (А2) |

140 709 715 |

189 065 953 |

Краткосрочные обязательства (П2) |

254 371 687 |

265 853 313 |

-113 661 972 |

-76 787 360 |

|

3 |

Медленно реализуемые активы (А3) |

47 890 |

273 564 |

Долгосрочные пассивы (П3) |

311 948 100 |

162 147 242 |

-311 900 210 |

- 311 626 646 |

|

4 |

Труднореализуемые активы(А4) |

1 159 502 563 |

1 151 914 302 |

Постоянные пассивы (П4) |

1 301 245 847 |

1 324 839 090 |

-141 743 284 |

-172 924 788 |

|

Баланс |

2 023 181 372 |

1 946 778 928 |

Баланс |

2 023 181 372 |

1 946 778 928 |

- |

- |

|

За 2015 год: А1 (722 921 2014 тыс. руб.) ≥ П1 (155 615 738 тыс. руб.);

А2 (140 709 715 тыс. руб.) ≤ П2 (254 371 687 тыс. руб.);

А3 (47 890 тыс. руб.) ≤ П3 (311 948 100 тыс. руб.);

А4 (1 159 502 563 тыс. руб.) ≤ П4 (1 301 245 847 тыс. руб.)

За 2016 год: А1 (605 525 109 тыс. руб.) ≥ П1 (193 939 283 тыс. руб.);

А2 (189 065 953 тыс. руб.) ≤ П2 (265 853 313 тыс. руб.);

А3 (273 564 тыс. руб.) ≥ П3 (162 147 242 тыс. руб.);

А4 (1 151 914 302 тыс. руб.) ≤ П4 (1 324 839 090 тыс. руб.)

По результатам сравнения можно увидеть, что выполнимо неравенство А1 ≥ П1, то это свидетельствует о платежеспособности организации на момент составления баланса. У ПАО «ЛУКОЙЛ» достаточно для покрытия наиболее срочных обязательств абсолютно и наиболее ликвидных активов. Опираясь на формулы, которые указаны в таблице 1.1, рассчитаем Коэффициенты и сведем их в таблицу 2.4.

Динамика коэффициентов для обобщенной оценки ликвидности организации

Таблица 2.4

|

Показатели |

Нормативное значение |

на 31 декабря 2015 г. |

на 31 декабря 2016 г. |

Отклонение |

|

|

2015 г. |

2016 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент абсолютной ликвидности |

0,2 – 0,5 (среднее 0,35) |

1,75 |

1,31 |

1,4 |

0,96 |

|

Коэффициент быстрой ликвидности |

0,8 – 1 (среднее 0,9) |

2,09 |

1,72 |

1,19 |

0,82 |

|

Коэффициент текущей ликвидности |

1,5 – 2,5 (среднее 2) |

2,09 |

1,72 |

0,09 |

– 0,28 |

Проанализировав наиболее важные аналитические коэффициенты, которые можно использовать для обобщенной оценки ликвидности организации, можно сделать вывод о том, что за анализируемый период произошли весьма существенные изменения соотношении оборотных активах и краткосрочных обязательств. Высокие значения всех коэффициентов позволяют предположить, что в 2016 года ПАО «ЛУКОЙЛ» располагала достаточным объемом средств для обеспечения погашения своих обязательств.

Также проанализируем основные показатели, характеризующие финансовую устойчивость организации.

Динамика коэффициентов, характеризующие финансовую устойчивость ПАО «ЛУКОЙЛ»

Таблица 2.5

|

Показатели |

Нормативное значение |

на 31 декабря 2015 г. |

на 31 декабря 2016 г. |

Отклонение |

|

|

2015 г. |

2016 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Коэффициент капитализации |

1,0 |

0,24 |

0,12 |

– 0,76 |

– 0,88 |

|

Коэффициент финансовой независимости |

0,5 и более |

0,64 |

0,68 |

0,14 |

0,18 |

|

Коэффициент финансирования |

1,0 и более |

4,21 |

8,33 |

3,21 |

7,33 |

|

Коэффициент финансовой устойчивости |

1,0 и более |

0,80 |

0,76 |

– 0,2 |

– 0,24 |

Найденные коэффициенты все находятся в промежутке рекомендуемых значениях. Коэффициент капитализации показывает, что у предприятия больше собственных средств, чем заемных. Чем меньше величина коэффициента, тем устойчивее финансовое положение организации.

Коэффициент финансовой независимости показывает, удельный вес собственных средств в общей сумме источников финансирования. Данный коэффициент указывает, насколько организация может уменьшить величину активов без нанесения ущерба интересам кредиторов.

Чем выше значение коэффициента, тем более устойчивое финансовое положение организации.

Коэффициент финансирования показывает, какая часть деятельности организации финансируется за счет собственных, а какая - за счет заемных средств. Если величина коэффициента финансирования меньше 1 (большая часть имущества предприятия сформирована за счет заемных средств), это может свидетельствовать об опасности неплатежеспособности и нередко затрудняет возможность получения кредита, но так как в 2015 году коэффициент был равен 4,21, а в 2016 - 8,33, то можно точно утверждать, что для компании нет никакой опасности неплатежеспособности.

2.3. Анализ отчета о финансовых результатах

Как упоминалось ранее, отчет о финансовых результатах является важнейшим источником информации для анализа показателей рентабельности предприятия, рентабельности производства продукции, определения величины чистой прибыли, остающейся в распоряжении предприятия, и других показателей.

Следовательно, опираясь на формулы указанные в таблице 1.5, проанализируем все показатели, которые характеризуют рентабельность.

Анализ показателей рентабельности ПАО «ЛУКОЙЛ»

Таблица 2.6

|

Показатели |

Нормативное значение |

на 31 декабря 2015 г. |

на 31 декабря 2016 г. |

Отклонение |

|

|

2015 г. |

2016 г. |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

|

Рентабельность продаж |

0 – 40% |

82,17% |

85,55% |

42,17% |

45,55% |

|

Чистая рентабельность |

30-40% (среднее 35%) |

116,63% |

57,68% |

81,63% |

22,68% |

|

Экономическая рентабельность |

15% |

16,0% |

9,20% |

1% |

– 5,8% |

|

Рентабельность собственного капитала |

10 – 12% (среднее 11%) |

24,83% |

13,90% |

13,83% |

2,9% |

Проанализировав показатели, характеризующие рентабельность продаж можно сказать, что данный коэффициент показывает долю прибыли, а именно 82,17 % и 85,55% в каждом заработанном рубле.

Коэффициент экономической рентабельности показывает величину прибыли, которую получит предприятие на единицу стоимости капитала.

Рассмотрев коэффициент рентабельности собственного капитала, можно сказать, что он показывает, сколько единиц чистой прибыли заработала каждая единица, вложенная собственником организации.

Далее произведем факторный анализ рентабельности имущества методом абсолютных разниц. Для того, чтобы перейти к факторному анализу, необходимо сделать ряд дополнительных расчетов.

Исходные данные для факторного анализа рентабельности имущества

Таблица 2.7

|

Показатели |

на 31 декабря 2015 г. |

на 31 декабря 2016 г. |

Отклонение |

Темп роста (снижения), % |

|

1 |

2 |

3 |

4 |

5 |

|

Выручка |

259 197 748 |

316 540 706 |

57 342 958 |

122,12 |

|

Прибыль от продаж |

212 970 686 |

270 792 832 |

57 822 146 |

127,15 |

|

Среднегодовая стоимость основных средств |

14 065 619,5 |

15 103 867,5 |

1 038 248 |

107,38 |

|

Рентабельность имущества |

0,172 |

0,092 |

– 0,08 |

– |

|

Рентабельность продаж |

0,822 |

0,855 |

0,033 |

– |

|

Коэффициент оборачиваемости оборотных активов |

0,356 |

0,382 |

0,026 |

107,30 |

|

Доля оборотных активов в имуществе |

0,427 |

0,408 |

– 0,019 |

– |

RA=Rпродаж * Kобор. ОА * dОА в имущ.

∆ RA (Rпродаж) = ∆ Rпродаж * Kобор. ОА 0 * dОА в имущ. 0 = 0,0514;

∆ RA (Kобор. ОА) = Rпродаж 1 * ∆ Kобор. ОА * dОА в имущ. 0 = 0,0950;

∆ RA (dОА в имущ.) = Rпродаж 1 * Kобор. ОА 1 * ∆ dОА в имущ. = – 0,06209;

∆ RA = 0,0514 + 0,0950 + (–0,06209) = 0,08431.

В отчетном году по сравнению с предыдущим годом выручка увеличилась на 57 342 958 тыс. руб. или на 22,12 процентных пунктов. Также увеличилась прибыль от продаж на 57 822 146 тыс. руб. или на 27,15 процентных пунктов.

Значительно снизился показатель рентабельности имущества на 8% по сравнению с предыдущем годом, это обусловлено тем, что резко снизилась прибыль до налогообложения на 142 363 580 тыс. руб. или на 43,79 процентных пунктов.

ЗАКЛЮЧЕНИЕ

Основными источниками информации для анализа финансового состояния предприятия являются данные финансовой отчетности. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей нужна для эффективного управления предприятием. С их помощью руководители осуществляют планирование своей деятельности. Финансовая отчетность является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия.

Главная цель производственного предприятия в современных условиях – получение максимальной прибыли, что невозможно без эффективного управления капиталом. Поиски резервов для увеличения прибыльности предприятия составляют основную задачу.

Непременным условием полного качественного анализа финансово-хозяйственной деятельности предприятия является умение читать финансовую отчетность, и, в частности, основную ее форму – бухгалтерский баланс. Актуальным является овладение методикой анализа баланса. Оно позволит объективно оценить эффективность хозяйственной деятельности и выработать обоснованные управленческие решения с целью выявления и использования резервов улучшения функционирования всех производственных ресурсов предприятия. Уметь читать баланс должны руководитель предприятия, работники экономических и других служб для решения самых разнообразных вопросов. Объектом исследования в курсовой работе стало ПАО «ЛУКОЙЛ». Предприятие, в общем с устойчивым финансовым состоянием.

Данные анализа показали, что в отчетном периоде произошло увеличение объема собственного капитала.

Общая сумма активов предприятия уменьшилась на 76 402 444 тыс. руб., причиной этого стало снижение внеоборотных и оборотных активов.

Сумма оборотных активов предприятия уменьшилась на 68 814 183 тыс. руб., на это повлияло уменьшение краткосрочных финансовых вложений на 12 596 588 тыс. руб. и увеличение дебиторской задолженности на 48 356 238 тыс. руб.

Кредиторская задолженность увеличилась на 38 323 545 тыс. руб.

Ликвидность баланса в большей или меньшей степени отличается от нормативных значений.

В конце 2016 года коэффициент абсолютной ликвидности снизился на 0,44 единиц и составил 0,96. Коэффициент текущей ликвидности снизился в течение отчетного периода на 0,37 единицы, следовательно, ухудшилась структура баланса.

Коэффициент капитализации свидетельствует о устойчивой финансовом положении, так как у предприятия больше собственных средств, чем заемных.

Сравнение состояния дебиторской и кредиторской задолженности позволяет сделать следующий вывод: в организации преобладает сумма дебиторской задолженности, темп её прироста больше, чем темп прироста кредиторской задолженности. Причина это в более высокой скорости обращения дебиторской задолженности по сравнению с кредиторской задолженностью.

СПИСОК

- Официальный сайт ПАО «ЛУКОЙЛ» : http://www.lukoil.ru.

- Гладырь Е.М., Егорова М.С. Анализ бухгалтерского баланса, оценка

ликвидности и платежеспособности организации. / Е.М. Гладырь, М. С. Егорова // Молодой ученый. – 2015. - № 10.4. – с. 14-17

- Селезнева Н. Н. Анализ финансовой отчетности организации: учебное пособие / Н. Н. Селезнева, А. Ф. Ионова. - 3-е изд., перераб. и доп. - М.: Юнити-Дана, 2015. – 583с. - режим доступа http:// biblioclub.ru

- Илышева Н. Н. Анализ финансовой отчетности: учебное пособие / Н. Н. Илышева, С. И. Крылов. - М.: Юнити-Дана, 2015. – 241с. - режим доступа http:// biblioclub.ru

5. Игнатьева Е. В. Методика анализа финансового состояния

предприятия. / Е.В. Игнатьева.// Молодой ученый. – 2015.- №5. – с. 272 – 275.

6. Пласкова Н. С. Анализ финансовой отчетности, составленной по

МСФО: Учебник / Н.С. Пласкова. - М.: Вузовский учебник, НИЦ ИНФРА-М, 2015. - 331 с.

7. Ровенских В. А. Бухгалтерская (финансовая) отчетность / В.А.

Ровенских, И.А. Слабинская. - М.: Дашков и Ко, 2013. - 364 c.

8. Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 № 117-ФЗ (ред. от 03.07.2016).

9. Федеральный закон «О бухгалтерском учете» от 06.12.2011 N 402-ФЗ (последняя редакция).

10. Приказ Минфина РФ «О формах бухгалтерской отчетности организаций» (Зарегистрировано в Минюсте России 02.08.2010 N 18023) от 02.07.2010 N 66н (ред. от 06.04.2015)

11. Приказ Минфина РФ «Об утверждении Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99)».

Приложение 1

Приложение 1

Приложение 2

- Разработка предложений по формированию корпоративной культуры ОП ЗАО «Премьер Парк».

- Особенности политики развития персонала предприятий

- Развитие лидерских качеств руководителя (Понятие лидерства и его классификация)

- Договоры об отчуждении исключительного права

- Россия в системе международных кредитных отношений.

- Банковская система РФ

- Управление поведением в конфликтных ситуациях (на примере компании «Яндекс»)

- Политика психологической поддержки персонала в системе стратегического управления кадровым направлением деятельности организации (ООО «ГТС»)

- Анализ структуры денежных потоков

- ФОРМЫ ПРОЯВЛЕНИЯ ДЕВИАНТНОГО ПОВЕДЕНИЯ В ОРГАНИЗАЦИИ)

- Право потребителей на информацию о товарах (ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ПО ТОВАРУ И ТОВАРНОЙ ИНФОРМАЦИИ)

- Использование в деятельности менеджера современных концепции лидерства)