Оборотные активы предприятия

Содержание:

Введение

Актуальность. Важнейшей составляющей имущества любого предприятия являются оборотные активы. Их удельный вес в структуре имущества зависит от сферы деятельности (на промышленных предприятиях, он ниже, чем на предприятиях сферы услуг или торговли). Однако, в любом случае оптимальность объема оборотных активов, эффективность их использования – важнейшие факторы успешной деятельности предприятия.

Оборотные активы выполняют важнейшие функции в хозяйственных процессах любого предприятия: обеспечивает непрерывность производственного процесса; превращаясь в денежную форму, обеспечивает своевременность проведения расчетов. Высокая скорость трансформации оборотных активов из одной формы в другую, их мобильность обуславливают высокую зависимость таких показателей, как платежеспособность, рентабельность от качества управления оборотными активами.

Цель курсовой работы – проведение анализа оборотных активов в ООО «Икар» и разработка рекомендаций, направленных на совершенствование процесса управления ими на предприятии.

Задачи курсовой работы:

- изучение теоретических аспектов формирования и использования оборотных активов;

- проведение анализа оборотных активов ООО «Икар»;

- разработка рекомендаций, направленных на совершенствование управления оборотными активами на предприятии.

Объектом исследования является ООО «Икар».

Предмет исследования - экономические отношения, возникающие в процессе формирования и использования оборотных активов предприятия.

Теоретической и методологической базой курсовой работы послужили труды отечественных экономистов, публикации по обозначенной теме. Методы исследования: сравнение, группировка, табличный метод, факторный анализ.

Информационной базой исследования является финансовая отчетность ООО «Икар» 2013-2015 гг.

Структура работы. Работы включает введение, три главы, заключение, список литературы, приложения.

Глава 1. Теоретические аспекты формирования и использования оборотных активов предприятия

1.1. Понятие и структура оборотных активов

Оборотный капитал, в зависимости от конкретных условий хозяйственно-финансовой деятельности, может изменять свой объем, но никогда полностью не покидает организацию. За счет оборотного капитала формируются оборотные активы организации, одна часть которого финансируется за счет собственных источников (собственный оборотный капитал). Источниками другой части служат заемные средства (как правило, краткосрочные обязательства). Достаточность объема, структура формирования оборотного капитала имеют большое значение для обеспечения финансовой устойчивости и платежеспособности, прибыли и рентабельности организации[1].

По своей экономической природе оборотный капитал - это средства, вложенные в активы, непосредственно обеспечивающие процесс производства и реализации, выраженные в разной форме активов, которые могут стать денежными средствами в течение одного хозяйственного цикла. Вещественные элементы оборотного капитала полностью потребляются в каждом производственном цикле, целиком переносят свою стоимость на стоимость создаваемой продукции[2].

В процессе анализа оборотных активов важно установить, насколько оптимальны их объем и структура формирования. В современных экономических условиях организации самостоятельно решают вопросы, касающиеся привлечения и использования оборотных средств, а также оптимизации структуры их источников[3].

Дополнительное наращение оборотных средств имеет определенные ограничения. Рост оборотного капитала оправдан, если он сопровождается активизацией продаж, а, следовательно, и ростом прибыли. При оптимальном уровне оборотного капитала прибыль достигает своего максимума, но дальнейший неоправданный рост оборотных средств будет приводить к излишнему высвобождению активов, избыточной ликвидности, бездействующим средствам, дополнительным издержкам по их обслуживанию, что повлечет снижение прибыли[4].

Оборотный капитал является наиболее динамичной частью ресурсов хозяйствующих субъектов, они постоянно меняют свою форму, переходя из сферы обращения в сферу производства и обратно, они наиболее подвержены влиянию внешней среды.

Оборотные средства являются важнейшей частью имущества любой организации. Категория оборотных средств многопланова и поэтому, исследуя ее в различных аспектах, зачастую исходя из разных теоретических позиций.

В экономической литературе по данной проблеме высказываются разные трактовки и характеристики оборотных средств. Экономисты не пришли к согласию в вопросе о сущности категории оборотных средств, как в широком экономическом понимании, так и относительно организаций отдельных отраслей. В одних работах А. Н. Пыткина[5], А. И. Киосе оборотные средства характеризуются как простое соединение оборотных производственных фондов и фондов обращения в одну группу - оборотные средства.

В работе А. В. Барчука[6] оборотный капитал определяется как совокупность денежных средств, авансированных для формирования оборотных производственных фондов и фондов обращения в размерах, необходимых для выполнения производственных планов.

Позиция ряда экономистов в известной мере обоснована, объединяющих оборотные производственные фонды, находящиеся в сфере производства, и фонды обращения (товарные фонды и денежные средства) в единую, совокупную категорию оборотных средств[7]. Впервые в экономической литературе ее выдвинул ученый-экономист советского периода В. П. Дьяченко: «Стоимость оборотных фондов и фондов обращения составляет в совокупности оборотные средства предприятия». А. М. Бирман также разделял эту позицию, утверждая, что соединение оборотных фондов с фондами обращения в единое понятие (при различии их внутри этого понятия) является экономически обоснованным и необходимым. При таком понимании сущности оборотных средств в целом правильно очерчиваются их экономические границы. Итак, оборотные средства представляют собой исключительно динамическую категорию и их необходимо рассматривать в движении. В своем движении они распадаются на определенные функциональные формы, а не складываются из них, как это вытекает из приведенной выше их трактовки.

Нам представляется, что для раскрытия сущности оборотных средств следует акцентировать свое внимание не на вложенных в оборотные производственные фонды и фонды обращения в денежных средствах, а на авансированной стоимости в денежной форме, что является объективной необходимостью. Поэтому, с нашей точки зрения, наиболее полное определение оборотных средств можно сформулировать так: оборотные средства представляют собой авансированную в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов[8].

В то же время Белоусенко Г.Ф. считает, что оборотные средства - экономическая категория, выражающая единую сущность, которая одинаково проявляется во всех организациях и на отраслях национальной экономики[9]. Несмотря на некоторые неточности, новые формулировки представляют собой определенный шаг, так как трактуют оборотные средства не как сумму отдельных слагаемых, а отмечают их внутреннее единство. Сам факт появления этих определений свидетельствует о дальнейшем развитии теории оборотных средств и о значительном сближении точек зрения экономистов[10].

Поскольку оборотные средства включают как материальные, так и денежные средства, то от их организации, эффективного использования зависят процесс материального производства и финансовая устойчивость организации. Именно поэтому из множества направлений повышения эффективности важную роль играет организация оборотных средств. По мнению Н. В. Колчиной она включает в себя: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование[11].

Рассматривая основы формирования оборотных средств можно согласиться с мнением Шеремета А. Д. и Сайфулина Р. С, которые отмечают, что величина оборотных средств, их состав и структура зависят от характера и сложности производства, длительности производственного цикла, стоимости сырья, принятого порядка расчетов. Учет перечисленных факторов для определения и поддержания на оптимальном уровне объема и структуры оборотных средств является важнейшей целью управления оборотным капиталом[12].

К числу возможных классификаций оборотных средств организаций относятся: классификация оборотных средств по экономическому содержанию (их роли в процессе воспроизводства, по принципу планирования и организации, по источникам формирования (рисунок 1)). Следует отметить, что группировка оборотных средств организаций по отдельным экономическим элементам внутри сферы производства и сферы обращения имеет большое значение при изучении оборотных средств, поскольку такая классификация берется за основу при характеристике структуры оборотных средств, их объема и динамики по отдельным элементам.

ОБОРОТНЫЙ КАПИТАЛ

1. По экономическому содержанию

Оборотные средства в производственных запасах (сфера производства)

Фонды обращения (сфера обращения)

Оборотные средства в производственных запасах

Оборотные средства в производстве

Готовая продукция

Денежные средства и расчеты

Сырье и материалы; запасные части; ТСМ; инвентарь и хозяйственные принадлежности; тара

Незавершенное производство; полуфабрикаты собственного изготовления

Расходы будущих периодов

Продукция на складах

Отгруженная продукция

Денежные средства в кассе и на расчетных счетах

Расчеты (дебиторская задолженность)

2. Особенности планирования и организации

Нормируемые

Ненормированные

3. Источники формирования

Собственные (закрепленные) оборотные средства в размере совокупного норматива

Заемные, привлеченные и прочие источники

Рис. 1. Классификация оборотного капитала[13]

Необходимость группировки оборотных средств по экономическому содержанию или по роли в процессе воспроизводства возникает при теоретическом рассмотрении экономической сущности оборонных средств, при анализе скорости оборота составных элементов. По этому классификационному признаку оборотные средства разделяют на следующие пять групп: производственные запасы, незавершенное производство, готовая продукция, денежные средства, средства в расчетах. Эти группы в свою очередь подразделяются на подгруппы и виды[14].

Конкретное содержание каждой группы, как показали наши исследования, обусловливается характером производства, принадлежностью организаций к той или иной отрасли.

Следует отметить, что в экономической литературе помимо выше перечисленных групп также выделяются расходы будущих периодов, которые в отличие от незавершенного производства списываются по себестоимости продукции в последующие периоды. К расходам будущих периодов относятся затраты по освоению новых видов продукции, по совершенствованию технологии производства[15].

Сырье и материалы, прошедшие определенные стадии обработки, но не являющиеся еще готовой продукцией относятся к элементам оборотных средств и учитывают как покупные полуфабрикаты. В изготовлении продукции они выполняют такую же роль, как и основные материалы, то есть составляют их материальную основу. Из группы вспомогательных материалов отдельно выделяют в связи с особенностью их использования топливо, тару и тарные материалы, запасные части[16].

Итак, часть оборотных средств постоянно находится в сфере производства, а другая часть в сфере обращения, поэтому состав и размер оборотных средств, по нашему мнению, обусловлены не только потребностями производства, но и потребностями обращения[17].

Экономические границы сферы обращения широки, так как они охватывают три взаимосвязанных процесса: товарного обращения, возникающего на его основе денежного обращения и распределения - перераспределения денежных средств через финансовую и кредитную системы. Каждый из трех процессов, происходящий в рамках сферы обращения, тесно связан и непосредственно отражается в движении оборотных средств в товарной и денежной их формах, притом на всех последовательных стадиях движения последних[18].

В отличие от сферы производства, которая ограничивается рамками материального процесс воспроизводства, сфера обращения не замыкается данными рамками и охватывает также экономические отношения в непроизводственной сфере. Тем самым она способствует обеспечению непрерывности всего этого процесса. Та часть этих отношений, которая осуществляется в денежной форме, находит свое отражение в обобщенном денежном обороте государства[19].

Состав фондов обращения неоднороден. Основную его часть составляет готовая продукция на складах. Группа «средств в расчетах» складывается из вложений оборотных средств в расчетные операции предприятия, то есть из дебиторской задолженности, которая включает задолженность поставщиков по истечении срока оплаты, налоговых органов при переплате налогов и других обязательных платежей, вносимых в виде аванса.

Дебиторская задолженность всегда отвлекает средства из оборота, препятствует их эффективному использованию, следствием чего является напряженное финансовое состояние организации. Поэтому, в целях эффективного управления дебиторской задолженностью в организациях должна разрабатываться и осуществляться особая финансовая политика управления дебиторской задолженностью, которая заключается, прежде всего, в осуществлении контроля за оборачиваемостью средств в расчетах. Таким образом, процессы товарного и денежного обращения, их внутреннее соответствие непосредственно оказывают влияние на использование оборотных средств, структуру их формирования и финансовое состояние организации[20].

1.2. Содержание управления оборотными активами предприятия

Управление оборотным капиталом включает в себя: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование[21].

Собственные источники увеличения капитала ограничены в первую очередь способностью получения необходимой прибыли. Таким образом, управляя оборотным капиталом, предприятие получает возможность в меньшей степени зависеть от внешних источников получения денежных средств и повысить свою ликвидность[22].

Финансовое положение предприятия, его ликвидность и платежеспособность непосредственно зависят от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

В производственно-финансовой деятельности предприятия необходимо управление денежными средствами, дебиторской задолженностью, производственными запасами.

В соответствии с функциями менеджмента управление оборотным капиталом заключается: в анализе оборотного капитала; в планировании оборотного капитала; в нормировании оборотного капитала; в оптимизации оборотного капитала[23].

Оборотные производственные фонды и фонды обращения, находясь в постоянном движении, обеспечивают бесперебойный кругооборот средств. При этом происходит постоянная смена форм авансированной стоимости: из денежной она превращается в материальную, затем в производственную, в товарную и денежную[24].

Оборотные средства обслуживают производственно-коммерческий цикл предприятия. Предприятие самостоятельно определяет величину оборотных средств, необходимую для её производственной деятельности. Недостача оборотного капитала влияет на перебои в производственном процессе, на снижение объемов производства и на прибыль. Возникает потребность в пополнении оборотного капитала за счет кредита в банке и не всегда на выгодных условиях. Избыток оборотного капитала замедляет развитие предприятия, так как свободные ресурсы не используются для расширения производства, разработку новых проектов[25].

При анализе недочеты в плановом размере оборотного капитала снижаются. Так постоянную составляющую оборотного капитала компании следует обеспечивать за счет собственных средств, временную часть активов - за счет средств заемных. Предприятию необходимо осуществлять планирование оборотных средств по группам и осуществлять контроль за поддержанием требуемого их уровня на каждой стадии кругооборота. Важным показателем потребности предприятия в финансировании оборотных средств является рабочий капитал.

Рабочий капитал включает дебиторскую задолженность, запасы за вычетом краткосрочной кредиторской задолженности[26]. Рабочий капитал зависит от финансового цикла производственно-коммерческого цикла и характеризует величину средств необходимую для обеспечения нормального кругооборота запасов и дебиторской задолженности в дополнение к кредиторской задолженности, которая покрывает часть текущих активов. На рабочий капитал влияют: вид и характер деятельности, положение к экономике, наличие ресурсов, условия работы с поставщиками и покупателями, условия денежного рынка[27].

Основой планирования оборотного капитала предприятия является нормирование. Нормирование используется на всех стадиях кругообращения оборотных средств. Основной задачей нормирования оборотных средств является разработка и установление экономически обоснованных норм запасов по отдельным элементам оборотных средств, обеспечивающих при их минимальном размере бесперебойность процесса производства и реализации. Нормирование оборотного капитала выявляет резервы повышения эффективности производства, основывается на имеющихся договорах по снабжению и сбыту, на реальных условиях расчетов. При нормировании необходимо исходить из экономии в расходовании материальных ценностей, то есть использовать новые и более дешевые материалы без ухудшения качества и внешнего вида продукции, экономить на транспортных, заготовительных и других расходах. Разработанные нормативы необходимо увязать с планом материально-технического снабжения и другими разделами бизнес-плана предприятия. Оптимизацию оборотного капитала организации необходимо осуществлять на всех стадиях и по каждому элементу[28].

Для сокращения и нормирования запасов необходимо выявлять и уменьшать неликвидные запасы, разрабатывать специальные меры по сокращению запасов до оптимального уровня. Для снижения стоимости закупок необходимо исследовать рынок, отслеживать изменения ситуации на нем, сравнивать альтернативные источники пополнения запасов (закупок), тщательно разрабатывать схемы закупок. Оптимизация логистических схем, снижающих затраты на транспортировку, складирования, является неотъемлемой частью в снижении стоимости[29].

Для дебиторской и кредиторской задолженности необходимо определять сроки оплаты, которые будут выгодны для организации. Сбалансированность задолженностей будет зависеть от показателей, которые необходимы для организации. Если необходимо увеличение платежеспособности, то минимизируется отсрочка платежа дебиторов и увеличивается отсрочка перед кредиторами, при этом кредиторы увеличивают стоимость продукции. Если необходим высокий показатель рентабельности, то соответственно увеличивается отсрочка дебиторов и уменьшается отсрочка перед кредиторами[30].

Для нормального и бесперебойного функционирования предприятия важен контроль за осуществлением платежей. Для этого разрабатываются методики контроля или используются услуги сторонних организаций, а именно услуги факторинга или форфейтинга. Факторинг и форфейтинг обеспечивает предприятие реальными денежными средствами, способствует ускорению оборота капитала, повышению доли производительного капитала и увеличению доходности. Помимо финансирования оборотных средств банк покрывает значительную часть рисков поставщика: валютные, процентные, кредитные и ликвидные риски[31].

Методика управления денежными потоками немаловажна, необходимо отслеживать свободные денежные средства и разрабатывать схемы для их управления и определения лимита денежных средств на счетах.

Из всего выше скачанного можно сделать вывод: на предприятии необходимо уделять внимание управлению оборотного капитала, разрабатывать организационные и технико-экономические мероприятия по ускорению прохождения каждой стадии кругооборота оборотных средств.

Выводы. Оборотные активы - это авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Организация оборотного капитала включает в себя: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование. На предприятии необходимо уделять внимание управлению оборотного капитала, разрабатывать организационные и технико-экономические мероприятия по ускорению прохождения каждой стадии кругооборота оборотных средств.

Глава 2. Анализ оборотных активов ООО «Икар»

2.1. Анализ структуры и источников финансирования оборотных активов

Авиакомпания PEGAS FLY (Юридическое наименование ООО «Авиакомпания «Икар») — российская авиакомпания, базирующаяся в аэропорту Емельяново города Красноярска и осуществляющая чартерные и регулярные магистральные пассажирские перевозки из городов России в курортные города.

Динамика оборотного капитала ООО «Икар» представлена в таблице 1.

Таблица 1

Динамика оборотного капитала предприятия, млн. руб.[32]

|

Статья оборотного капитала |

на 31.12. 2013 |

на 31.12. 2014 |

на 31.12. 2015 |

Темп роста 2014/2013, % |

Темп роста 2015/2014, % |

|

Запасы |

5290 |

6607 |

10675 |

124,90 |

161,57 |

|

Дебиторская задолженность |

2147 |

2078 |

3682 |

96,79 |

177,19 |

|

Денежные средства и денежные эквиваленты |

653 |

558 |

524 |

85,45 |

93,91 |

|

ИТОГО |

8090 |

9243 |

14881 |

114,25 |

160,99 |

По данным таблицы 1 видно, что оборотный капитал предприятия возрастал: в 2014 г. он увеличился на 14,25 % по сравнению с 2013 г., а в 2015 г. возрос еще на 60,99 %. На протяжении всего исследуемого периода запасы предприятия возрастали: на 24,90 % за 2014 г. и на 61,57 % в 2015 г. В целом рост запасов должен соответствовать росту объему производства услуг. По данным предприятия выручка от реализации услуг в 2014 г. лишь на 1,09 %, а в 2015 г. – на 4,53 %. Таким образом, темпы роста запасов превышают темпы роста выручки, что может быть оценено негативно. Кроме того, следует учитывать, что запасы – менее ликвидная часть оборотных активов, их необоснованный рост выводит денежные средства из оборота, генерируя их в запасах. Дебиторская задолженность в 2014 г. по сравнению с 2013 г. сократилась на 3,21 %. Однако, в 2015 г. ее величина существенно выросла – на 77,19 % по сравнению с 2014 г., что может свидетельствовать о проблемах оплаты услуг со стороны корпоративных клиентов. Отметим негативный факт снижения остатков денежных средств: в 2014 г. они сократились на 14,55 %, а в 2015 г. еще на 6,09 %. Сокращение остатков денежных средств при росте валюты баланса может быть оценено отрицательно, так как это негативным образом отражается на ликвидности баланса.

Структура оборотного капитала представлена в таблице 2.

Таблица 2

Структура оборотного капитала предприятия, %[33]

|

Статья оборотного капитала |

Удельный вес в активах предприятия |

Изменение |

|||

|

на 31.12. 2013 |

на 31.12. 2014 |

на 31.12. 2015 |

2014/2013, п.п. |

2015/2014, п.п. |

|

|

Запасы |

17,34 |

15,88 |

20,65 |

-1,46 |

4,77 |

|

Дебиторская задолженность |

7,04 |

4,99 |

7,12 |

-2,05 |

2,13 |

|

Денежные средства и денежные эквиваленты |

2,14 |

1,34 |

1,01 |

-0,80 |

-0,33 |

|

ИТОГО |

26,51 |

22,21 |

28,78 |

-4,30 |

6,57 |

Анализируя данные таблицы 2, отметим, что в целом структура активов предприятия является «тяжелой», так как удельный вес внеоборотных активов существенно выше, чем оборотных. Это вполне закономерно, так как предприятие, осуществляющее авиационные перевозки, имеет большой объем дорогостоящих основных средств. Структура оборотных активов в целом за исследуемый период ухудшилась: удельный вес менее ликвидных активов – запасов – в 2015 г. выше, чем в два предыдущих года. В то же время удельный вес абсолютно ликвидных активов – денежных средств – сократился с 2,14 % в общей стоимости имущества в 2013 г. до 1,01 % в 2015 г.

Дать общую оценку источников формирования оборотных средств предприятия позволяет пассив баланса. Состав и структура источников формирования оборотных средств предприятия представлен в таблице 3.

Таблица 3

Состав и структура источников формирования имущества предприятия[34]

|

Показатель |

на 31.12. 2013 |

на 31.12. 2014 |

на 31.12. 2015 |

Изменение |

||||||||

|

2014/2013 |

2015/2014 |

|||||||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

|||||||||

|

Источники формирования имущества предприятия – всего, млн. руб. |

30513 |

41617 |

51705 |

11104 |

36,39 |

10088 |

24,24 |

|||||

|

Капитал и резервы, млн. руб. |

20153 |

18911 |

3790 |

-1242 |

-6,16 |

-15121 |

-79,96 |

|||||

|

в процентах к общей величине пассивов, % |

66,05 |

45,44 |

7,33 |

-20,61 |

- |

-38,11 |

- |

|||||

|

Заемный капитал, млн. руб. |

10360 |

22706 |

47915 |

12346 |

119,17 |

25209 |

111,02 |

|||||

|

в процентах к общей величине пассивов, % |

33,95 |

54,56 |

92,67 |

20,61 |

- |

38,11 |

- |

|||||

|

Краткосрочные кредиты и займы, млн. руб. |

4634 |

11963 |

41702 |

7329 |

158,16 |

29739 |

248,59 |

|||||

|

в процентах к заёмному капиталу, % |

44,73 |

52,69 |

87,03 |

7,96 |

- |

34,34 |

- |

|||||

|

Задолженность кредиторам, млн. руб. |

5726 |

6624 |

6136 |

898 |

15,68 |

-488 |

-7,37 |

|||||

|

в процентах к заёмному капиталу, % |

55,27 |

55,37 |

14,71 |

0,10 |

- |

-40,66 |

- |

|||||

Анализируя показатели, представленные в таблице 3, отметим, что увеличение источников формирования имущества предприятия составило в 2014 г. 11 104 млн.руб., или 36,39 %. В 2014 г. увеличение капитала предприятия полностью произошло за счет заемного капитала, а собственных капитал, напротив, уменьшился на 1 242 млн.руб., или на 6,16 %. В 2015 г. ситуация не изменилась: собственный капитал сократился на 15 121 млн.руб., или на 79,96 %. В то же время прирост заемных средств составил 25 209 млн.руб., или 111,02 %.

Удельный вес собственного капитала предприятия в общей величине капитала в 2013-2015 гг. также сокращался: в 2014 г. на 20,61 процентного пункта, а в 2015 г. – на 38,11 процентного пункта и составил к концу 2015 г. лишь 7,33 % от капитала предприятия. Сокращение удельного веса капитала и резервов вызвано значительным снижением нераспределенной прибыли за счет вложения ее части в пополнение парка оборудования и в долгосрочные финансовые вложения.

Проведем расчет собственных оборотных средств предприятия в таблице 4.

Таблица 4

Расчет собственных оборотных средств предприятия[35]

|

Показатель |

на 31.12. 2013 |

на 31.12. 2014 |

на 31.12. 2015 |

Изменение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Капитал и резервы, млн. руб. |

20153 |

18911 |

3790 |

-1242 |

-6,16 |

-15121 |

-79,96 |

|

Внеоборотные активы, млн. руб. |

22423 |

32374 |

36824 |

9951 |

44,38 |

4450 |

13,75 |

|

Собственные оборотные средства, млн. руб. |

-2270 |

-13463 |

-33034 |

-11193 |

-493,08 |

-19571 |

-145,37 |

По данным таблицы видно, что при сокращении капитала и резервов, внеоборотные средства предприятия увеличивались. Величина внеоборотных активов на протяжении всего исследуемого периода превышала значение собственного капитала. Таким образом, собственных оборотных средств предприятие в 2013-2015 гг. не имело. Кроме того, отметим, увеличение недостатка собственных оборотных средств: почти в 6 раз за 2014 г. и еще на 145,37 % за 2015 г.

Таким образом, проведенное исследование свидетельствует об ухудшении структуры оборотного капитала предприятия за 2013-2015 гг.: имеет место рост удельной величины запасов при сокращении удельного веса денежных средств. Кроме того, предприятие не имеет собственных оборотных средств для финансирования оборотного капитала. Для оценки эффективности использования отдельных элементов оборотного капитала необходимо рассчитать показатели оборачиваемости.

2.2. Анализ оборачиваемости оборотных активов предприятия

Динамика показателей оборачиваемости оборотного капитала представлена в таблице 5. Расчет средней величины оборотного капитала за год проведен с использованием формулы средней арифметической:

2013 г.: ОБС = (6 120 + 8 090) / 2 = 7 105 млн. руб.

2014 г.: ОБС = (8 090 + 9 243) / 2 = 8 667 млн. руб.

2015 г.: ОБС = (9 243 + 14 881) / 2 = 12 062 млн. руб.

Расчет оборачиваемости оборотного капитала:

2013 г.: ОБ = 498 210 / 7 105 = 70 оборотов

2014 г.: ОБ = 503 630 / 8 667 = 58 оборотов

2015 г.: ОБ = 526 450 / 12 062 = 44 оборотов

Проведенные расчеты свидетельствуют, что в 2014 г. по сравнению с 2013 г. число оборотов, совершенных оборотным капиталом за год, сократилось с 70 до 58, или на 17,14 %. В 2015 г. негативная тенденция продолжалась: число оборотов снизилось еще на 14 оборотов, или на 24,14 %.

Таблица 5

Показатели оборачиваемости оборотного каптала предприятия[36]

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Выручка от оказания услуг, млн.руб. |

498210 |

503630 |

526450 |

5420 |

1,09 |

22820 |

4,53 |

|

Среднегодовое значение оборотного капитала, млн.руб. |

7105 |

8667 |

12062 |

1562 |

21,99 |

3395 |

39,17 |

|

Число оборотов, совершенных оборотным капиталом за год, число оборотов |

70 |

58 |

44 |

-12 |

-17,14 |

-14 |

-24,14 |

|

Длительность одного оборота оборотного капитала, дни |

5,14 |

6,21 |

8,18 |

1,07 |

20,82 |

1,97 |

31,72 |

Рассчитаем продолжительность оборота оборотного капитала:

2013 г.: Доб = 365 / 70 = 5,14 дней;

2014 г.: Доб = 365 / 58 = 6,21 дней;

2015 г.: Добб = 365 / 44 = 8,18 дней.

Продолжительность оборота оборотных средств в 2014 г. возросла на 1,07 дня, или на 20,82 %. Таким образом, активы, вложенные в 2014 г. в оборотные средства, проходили полный цикл и снова принимали денежную форму на 1,07 дня медленнее, чем в 2013 г. В результате замедления оборачиваемости оборотных средств в 2014 г. вовлечены в оборот дополнительные средства для продолжения производственной деятельности:

Дополнительное вовлечение средств в оборот в 2014 г.:

ОБС (доп) = (503 630/360)* (6,21 – 5,14) = 1 496,90 (млн.руб.).

Проведенные расчеты свидетельствуют, что замедление оборота на 1,07 дня в 2014 г. по сравнению с 2013 г. дополнительно вовлекло в оборот средства в размере 1 496,90 млн. руб.

В 2015 г. продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней. Увеличение продолжительности оборота оборотного капитала влечет дополнительное привлечение средств, а, следовательно, их перерасход. В 2015 г. эта величина составила:

ОБС (доп) = (526450/360)* (8,18 – 6,21) = 2 880,85 (млн.руб.).

Замедление оборота в 2015 г. дополнительно вовлекло в оборот средства в размере 2 880,85 млн. руб.

Для выявления причин снижения эффективности использования оборотного капитала необходимо проанализировать изменения в скорости и периоде оборота отдельных элементов оборотных средств: производственных запасов, дебиторской задолженности и денежных средств.

В таблице 6 представлен расчет показателя оборачиваемости запасов.

Расчет средней величины запасов за год проведен с использованием формулы средней арифметической:

2013 г.: З = (4 510 + 5 290) / 2 = 4 900 млн. руб.

2014 г.: З = (5 290 + 6 607) / 2 = 5 949 млн. руб.

2015 г.: З = (6 607 + 10 675) / 2 = 8 641 млн. руб.

Расчет оборачиваемости запасов:

2013 г.: ОБ = 413 510 / 4 900 = 84 оборота

2014 г.: ОБ = 429 660 / 5 949 = 72 оборота

2015 г.: ОБ = 439 590 / 8 641 = 51 оборот

Рассчитаем продолжительность оборота запасов:

2013 г.: Доб = 365 / 84 = 4,35 дней;

2014 г.: Доб = 365 / 72 = 5,07 дней;

2015 г.: Добб = 365 / 51 = 7,16 дней.

Таблица 6

Динамика оборачиваемости запасов[37]

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Себестоимость оказанных услуг, млн.руб. |

413510 |

429660 |

439590 |

16150 |

3,91 |

9930 |

2,31 |

|

Средняя величина запасов, млн. руб. |

4900 |

5949 |

8641 |

1049 |

21,41 |

2692 |

45,25 |

|

Число оборотов, совершенных запасами за год, число оборотов |

84 |

72 |

51 |

-12 |

-30,00 |

-21 |

-29,17 |

|

Длительность одного оборота запасов, дни |

4,35 |

5,07 |

7,16 |

0,72 |

16,55 |

2,09 |

41,22 |

Данные таблицы 6 говорят о сокращении числа оборотов, совершенных запасами за год: в 2014 г. на 12 оборотов, или на 30 % относительно 2013 г. и в 2015 г. на 21 оборот, или на 29,17 % относительно 2014 г. Как было указано выше, темпы прироста запасов опережают темпы роста выручки от оказания услуг. Таким образом, можно сделать вывод о накоплении излишних производственных запасов сырья и материалов.

Анализ оборачиваемости дебиторской задолженности представлен в таблице 7.

Расчет средней величины дебиторской задолженности за год проведен с использованием формулы средней арифметической:

2013 г.: ДЗ = (1 489 + 2 147) / 2 = 1 818 млн. руб.

2014 г.: ДЗ = (2 147 + 2 078) / 2 = 2 113 млн. руб.

2015 г.: ДЗ = (2 078 + 3 682) / 2 = 5 380 млн. руб.

Таблица 7

Оборачиваемость дебиторской задолженности[38]

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Выручка от оказания услуг, млн.руб. |

498210 |

503630 |

526450 |

5420 |

1,09 |

22820 |

4,53 |

|

Среднегодовая дебиторская задолженность, всего, млн.руб. |

1818 |

2113 |

5380 |

295 |

16,23 |

3267 |

154,61 |

|

Число оборотов, совершенных дебиторской задолженностью за год, оборот |

274,04 |

238,35 |

97,85 |

-35,69 |

-13,02 |

-140,50 |

-58,95 |

|

Длительность одного оборота дебиторской задолженности, дни |

1,31 |

1,51 |

3,68 |

0,20 |

15,27 |

2,17 |

143,71 |

|

Среднегодовое значение оборотного капитала, млн.руб. |

7105 |

8667 |

12062 |

1562 |

21,99 |

3395 |

39,17 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

|

Удельный вес дебиторской задолженности в составе оборотного капитала, % |

25,59 |

24,61 |

44,60 |

-0,98 |

- |

19,99 |

- |

|

Среднегодовая величина дебиторской задолженности, сомнительной к взысканию, млн.руб. |

201 |

195 |

301 |

-6 |

-2,99 |

106 |

54,50 |

|

Удельный вес дебиторской задолженности, сомнительной к взысканию в общей сумме дебиторской задолженности, % |

11,06 |

9,23 |

5,60 |

-1,83 |

- |

-3,63 |

- |

Расчет оборачиваемости дебиторской задолженности:

2013 г.: ОБ = 498 210 / 1 818 = 274,04 оборота

2014 г.: ОБ = 503 630 / 2 113 = 238,35 оборота

2015 г.: ОБ = 526 450 / 5 380 = 97,85 оборот

Рассчитаем продолжительность оборота дебиторской задолженности:

2013 г.: Доб = 365 / 274,04 = 1,31 дней;

2014 г.: Доб = 365 / 238,35 = 1,51 дней;

2015 г.: Добб = 365 / 97,85 = 3,68 дней.

Показатели эффективности использования дебиторской задолженности в течение 2013-2015 гг. имеют негативную динамику. Так, если в 2013 г. дебиторская задолженность совершала за год 274,04 оборота, то к 2015 г. эта величина сократилась до 97,85 %. Это свидетельствует о том, что компания стала активнее применять практику кредитования своих корпоративных клиентов. Однако, рос дебиторской задолженности влечет замораживание средств в расчетах, осложняет процесс оплаты компанией долгов кредиторам. В 2014 г. по сравнению с 2013 г. на 0,20 дня, или на 15,27 % выросла продолжительность погашения задолженности дебиторов. А в 2015 г. он составил 3,68 дня, что на 2,17 дня, или на 143,71 % выше показателя 2014 г. Величина дебиторской задолженности, сомнительной к взысканию в 2015 г. выше, чем в два предыдущих года. Однако, сравнивая значения удельного веса сомнительной дебиторской задолженности в общей величине дебиторской задолженности предприятия, следует отметить положительный факт снижения данного показателя (с 11,06 % на 31.12.2013 г. до 5,60 % на 31.12.2015 г.).

В таблице 8 представлен анализ оборачиваемости денежных средств.

Расчет средней величины денежных средств за год проведен с использованием формулы средней арифметической:

2013 г.: ДС = (573 + 653) / 2 = 613 млн. руб.

2014 г.: ДС = (653 + 558) / 2 = 605,5 млн. руб.

2015 г.: ДС = (558 + 524) / 2 = 541 млн. руб.

Расчет оборачиваемости денежных средств:

2013 г.: ОБ = 71 900 / 613 = 117,3 оборота

2014 г.: ОБ = 95 750 / 605,5 = 158,1 оборота

2015 г.: ОБ = 89 210 / 541 = 164,9 оборот

Рассчитаем продолжительность оборота денежных средств:

2013 г.: Доб = 365 / 117,3 = 3,1 дня;

2014 г.: Доб = 365 / 158,1 = 2,3 дня;

2015 г.: Добб = 365 / 164,9 = 2,2 дня.

Таблица 8

Оборачиваемость денежных средств[39]

|

Показатели |

2013 год |

2014 год |

2015 год |

Отклонение |

|||

|

2014/2013 |

2015/2014 |

||||||

|

Абсолютное |

Относительное, % |

Абсолютное |

Относительное, % |

||||

|

Обороты по кредиту счетов денежных средств, млн.руб. |

71900 |

95750 |

89210 |

23850 |

33,17 |

-6540 |

-6,83 |

|

Среднегодовое значение денежных средств в кассе и на счетах в банках, тыс.руб. |

613,0 |

605,5 |

541,0 |

-7,5 |

-1,22 |

-64,5 |

-10,65 |

|

Число оборотов, совершенных денежными средствами за год, число оборотов |

117,3 |

158,1 |

164,9 |

40,8 |

34,78 |

6,8 |

4,30 |

|

Длительность одного оборота денежных средств, дни |

3,1 |

2,3 |

2,2 |

-0,8 |

-25,81 |

-0,1 |

-4,35 |

Расчеты показателей оборачиваемости денежных средств выявили положительную динамику за 2013-2015 гг. Если в 2013 денежные средства совершали полный оборот за 3,1 дня, то в 2015 г. этот показатель сократился до 2,2 дня. Таким образом, расчеты денежными средствами в 2015 г. ускорились. В то же время, проведенное ранее исследование структуры оборотного капитала выявил проблему низкого удельного веса денежных средств в его составе, что снижает ликвидность баланса предприятия.

Выводы. Структура оборотного капитала ООО «Икар» за 2013-2015 гг. ухудшилась: имеет место рост удельной величины запасов при сокращении удельного веса денежных средств. Кроме того, предприятие не имеет собственных оборотных средств для финансирования оборотного капитала.

В 2015 г. продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней. Увеличение продолжительности оборота оборотного капитала повлекло дополнительное привлечение средств в размере 2 880,85 млн.руб. Число оборотов, совершенных запасами за 2015 г. снизилось на 21 оборот, или на 29,17 % относительно 2014 г. Кроме того, темпы прироста запасов опережают темпы роста выручки от оказания услуг. Это позволило сделать вывод о накоплении излишних производственных запасов сырья и материалов.

В 2013 г. дебиторская задолженность совершала за год 274,04 оборота, к 2015 г. эта величина сократилась до 97,85 %. Это свидетельствует о том, что компания стала активнее применять практику кредитования своих корпоративных клиентов. Однако, рос дебиторской задолженности влечет замораживание средств в расчетах, осложняет процесс оплаты компанией долгов кредиторам.

В то же время расчеты показателей оборачиваемости денежных средств выявили положительную динамику. Если в 2013 денежные средства совершали полный оборот за 3,1 дня, то в 2015 г. этот показатель сократился до 2,2 дня. Таким образом, расчеты денежными средствами в 2015 г. ускорились. В то же время, проведенное ранее исследование структуры оборотного капитала выявил проблему низкого удельного веса денежных средств в его составе, что снижает ликвидность баланса предприятия.

Глава 3. Пути совершенствования управления оборотными активами в ООО «Икар»

3.1. Совершенствование процесса привлечения средств для финансирования оборотных активов

Выделим рекомендации, реализация которых позволит повысить эффективность управления оборотным капиталом в ООО «Икар».

Предприятие должно выбрать источники формирования оборотного капитала с учетом ряда потенциальных ограничений в их использовании. Для этого рекомендуется использовать метод качественного исследования возможных источников формирования, применяемый в западной практике финансового менеджмента[40].

Сущность данного метода заключается в ранжировании возможных источников формирования по показателям эластичности. В ходе оценки таких параметров, как направления использования средств, возможность получения, доступность источника с учетом фактора времени, уровень обеспечения, возможность изменения объема финансирования, определяется комплексный показатель эластичности.

Для оценки источников формирования оборотного капитала по предложенным параметрам можно использовать следующие бальные оценки с присвоением таких значений, как: 1 - низкая эластичность, 2 - удовлетворительная эластичность, 3 - хорошая эластичность, 4 – высокая эластичность. Распределение балльных оценок показано в таблице 9. Используя данные из таблицы 9 и ключевые характеристики источников формирования оборотного капитала, типичные для современной российской экономики, получаем суммарные оценки эластичности (таблица 10).

Таблица 9

Оценки для определения комплексного показателя эластичности[41]

|

Параметр |

Составляющая параметра |

Баллы |

|

Направления использования средств |

а) запасы б) дебиторская задолженность в) краткосрочные финансовые вложения г) денежные средства и эквиваленты |

1 – а) 2 – а) + б) 3 – а) + б) + в) 4 – а) + б) + в) + г) |

|

Возможность получения |

а) минимальная б) удовлетворительная в) существенная г) максимальная |

1 – а) 2 – б) 3 – в) 4 – г) |

|

Доступность источника с учетом фактора |

а) источник практически не доступен б) источник имеет среднее время доступа в) источник имеет малое время доступа г) источник всегда доступен |

1 – а) 2 – б) 3 – в) 4 – г) |

|

Уровень обеспечения |

а) требуется обеспечение, превышающее объем финансирования б) требуется обеспечение, равное объему финансирования в) требуется небольшое обеспечение г) обеспечение не требуется |

1 – а) 2 – б) 3 – в) 4 – г) |

|

Возможность изменения объема финансирования |

а) объем финансирования не изменяется или модифицируется со значительными затруднениями б) требуются средние усилия по изменению объема финансирования в) объем финансирования может быть изменен с небольшими усилиями г) объем финансирования изменяется в соответствии с потребностями заемщика |

1 – а) 2 – б) 3 – в) 4 – г) |

Таблица 10

Распределение оценок эластичности[42]

|

Источники финансирования оборотного капитала |

Факты |

Общий балл |

||||

|

Направления |

Возможность |

Доступность источника с учетом фактора времени |

Уровень |

Возможность |

||

|

Собственные и приравненные к ним средства |

4 |

2 |

4 |

2 |

1 |

13 |

|

Банковское финансирование |

4 |

2 |

3 |

1 |

1 |

11 |

|

Кредиторская задолженность |

4 |

4 |

4 |

2 |

3 |

17 |

|

Эмиссия акций |

4 |

1 |

1 |

1 |

1 |

8 |

|

Эмиссия облигаций |

4 |

1 |

2 |

1 |

1 |

9 |

|

Государственные кредиты |

4 |

1 |

2 |

1 |

1 |

9 |

Рассмотрим подробнее полученные оценки эластичности источников формирования оборотного капитала.

Собственные и приравненные к ним средства могут использоваться для формирования любых элементов оборотного капитала, исходя из конкретных потребностей предприятия. Основным препятствием для использования собственных средств будет являться отсутствие прибыли. Данный источник имеет минимальное время доступа, так как правом его предоставления обладает сам хозяйствующий субъект. Несмотря на то, что эти средства формирования оборотного капитала являются собственными, они не являются бесплатными. Использование определенной доли прибыли на потребление уменьшает на ту же величину собственные фонды накопления, лишает предприятие возможности выплачивать дивиденды или осуществлять альтернативные инвестиции. Суммы устойчивых пассивов, которые так же могут использоваться в качестве средств пополнения оборотного капитала, должны в полном объеме возмещаться. Таким образом, уровень обеспечения в количественном выражении будет равен объему финансирования. При этом его объем практически невозможно изменить, так как величина получаемой прибыли зависит от множества факторов и существенно на них повлиять в кратко- и среднесрочном периоде предприятие не может. Объем устойчивых пассивов жестко «привязан» к объекту хозяйственной деятельности, который его генерирует (количество работающих, число контрагентов, объем уплачиваемых налогов). Соответственно, модификация величины данного источника потребует изменение самих объектов хозяйственной деятельности, что зачастую бывает невозможно.

Банковское финансирование имеет строго целевой характер. Однако, касательно оборотного капитала, кредиты банков обычно выделяются для его формирования в целом. Средний срок получения банковского кредита со дня принятия документов в России составляет, по оценкам специалистов, от 1 до 2 месяцев. Кредитные ресурсы банков выдаются только после предоставления залогового обеспечения. Залоговая стоимость предоставленного обеспечения должна покрывать сумму основного долга по кредиту и процентам, начисленным, как минимум, за период не менее 3-х месяцев. При этом залоговое имущество подлежит страхованию, договорам залога недвижимости, спецтехники и государственной регистрации. В качестве обеспечения может выступать приобретаемое за счет кредитных ресурсов имущество (например, для оборотного капитала - товары в обороте) после перехода права собственности к заемщику и отсутствии ограничений для принятия этого имущества в залог в соответствии с действующим законодательством и нормативными документами банка. Многие банки также взимают плату за услуги оформления кредита, величина которой либо фиксирована, либо зависит от времени, затраченного на подготовку документов. В итоге, предприятию-заемщику требуется подготовить обеспечение, превышающее объем предполагаемого заимствования.

Конечный объем кредитования определяется банком исходя из потребностей предприятия, подтвержденных бизнес-планом и технико-экономическим обоснованием кредита, с учетом финансового состояния предприятия. При этом возможно изменение объема предоставляемых денежных средств в течение срока действия кредитного договора. Такой потенциал предоставляют такие кредитные инструменты, как возобновляемая кредитная линия, а также овердрафтный кредит. Однако, данные механизмы кредитования применяются для предприятий-заемщиков, имеющих стабильные обороты по счетам, безупречную кредитную историю и устойчивое финансовое положение. Как следствие, для большинства хозяйствующих субъектов они не доступны.

Кредиторская задолженность представляет собой специфический источник формирования оборотного капитала. Для предприятия ее возникновение является «экономией» денежных средств, которые определенное время могут быть использованы на любые цели. При этом ряд видов кредиторской задолженности позволяют использовать хозяйствующему субъекту одну сумму дважды. Так, задолженность перед поставщиками производственных материалов, фактически означает «бесплатное» получение предприятием в свое распоряжение некоего натурального количества сырья и материалов. При этом сохраненная сумма может быть направлена на другие нужды, в том числе и на формирование элементов оборотного капитала.

Потенциал образования кредиторской задолженности у предприятий достаточно высок. Появление определенной ее части обусловлено естественными процессами, протекающими в экономике - временные задержки в расчетных системах, реализация маркетинговых целей контрагентами. Другая ее часть формируется благодаря решению руководства самого хозяйствующего субъекта (задолженность по оплате труда, перед бюджетом).

Инвестиционные ресурсы, поставляемые данным источником, оказываются доступными с определенными временными задержками. В первую очередь, это относится к кредиторской задолженности перед контрагентами. Руководящему звену экономического субъекта требуется приложить ряд усилий для заключения, например, договора поставки с отсрочкой платежа. Главным же сдерживающим фактором будет являться недопущение наращивания размеров и сроков погашения кредиторской задолженности до опасных границ для устойчивого финансового состояния предприятия.

На момент образования кредиторской задолженности перед контрагентами уровень ее обеспечения будет зависеть от условий, указанных в заключенных договорах поставок и оказания услуг. Так, многие контрагенты, прежде чем предоставить отсрочку оплаты, могут потребовать различные поручительства и гарантийные письма.

Задолженность по оплате труда и перед бюджетом на момент своего образования не требует обеспечения. Однако, это наиболее срочная кредиторская задолженность, требующая скорейшего погашения.

Эмиссия акций и облигаций может использоваться для мобилизации инвестиционных ресурсов с целью финансирования оборотного капитала. Данный источник является для большинства предприятий малодоступным. Несмотря на то, что за рубежом выпуск акций является одной из наиболее популярных форм финансирования, в России она практически не применяется. Одними из основных причин этого являются: высокие затраты, связанные с подготовкой эмиссии, выпуском и размещением акций, низкая ликвидность и недооценка акций, боязнь руководства потери контроля над предприятием.

Что касается корпоративных облигаций, вопреки значительного роста этого рынка в России в течение последних нескольких лет, все-таки для большинства предприятий этот источник является дорогим по сравнению с другими вариантами финансирования из-за, опять же, высокого уровня расходов, слабо или вообще не зависящих от объема выпуска, которые составляют существенную долю стоимости размещения, а также низкой ликвидности небольших займов, которые чаще всего привлекают средние и мелкие эмитенты.

Средний срок размещения акций от момента начала подготовки к данной процедуре и до фактического ее завершения, как правило, для отечественного фондового рынка составляет - полтора-два года, а иногда и более. Гораздо меньшее время требуется для реального получения инвестиционных ресурсов от размещения облигаций - максимум один год[43].

Чтобы привлечь средства за счет акционирования, необходимо изначально иметь прибыльный бизнес (основной индикатор - отношение чистых активов к уставному капиталу), прозрачный для инвесторов, и обладать значительными активами, которые могли бы быть обеспечением акций. Эмитент вправе выпускать облигации на сумму, не превышающую размер уставного каптала либо величину обеспечения предоставленного обществу в этих целях третьими лицами (банковская гарантия, государственные и муниципальные гарантии), после полной оплаты уставного капитала. Если же обеспечение от третьих лиц отсутствует, то выпуск облигаций возможен лишь не ранее третьего года существования предприятия. Таким образом, для этих источников имеются достаточно строгие ограничения на объем получаемых средств, который прямо зависит от двух величин - размеров уставного каптала, чистых активов и предоставляемого обеспечения. Кроме того, на фондовом рынке существует лимит на минимальную сумму привлекаемых средств путем эмиссии акций и облигаций. Например, для России такой минимальный объем для эмиссии акций составляет 500 млн. руб., а для облигационного займа - 100 млн. руб. При этом минимальные затраты на осуществление эмиссии составляют порядка 300 тыс. руб. Из этих денег оплачиваются услуги финансовых консультантов, менеджеров выпуска, юристов, аудиторов. Однако чем дешевле обходится данный процесс эмитенту, тем ниже качество заинтересовавшихся его бумагами инвесторов и уровень привлекаемых инвестиций[44]. Что касается возможности изменения объема привлекаемого финансирования по данным источникам, то она достаточно ограничена. Для эмиссии акций существует привязка размещаемых акций к количеству объявленных акций, а для облигационного займа имеется ограничение на количество выпущенных облигаций к размеру уставного каптала или обеспечению, а также к сроку существования эмитента. В итоге, возможность увеличения объемов привлекаемых инвестиционных ресурсов достаточно мала, а снижение первоначально планируемой поминальной стоимости цепных бумаг потенциальные инвесторы воспримут как негативный сигнал, что может привести к еще большему падению уровня привлекаемых средств.

Государственные кредиты характеризуются, в первую очередь, малой доступностью. В этой сфере распределение инвестиций, как правило, многое подчинено экономическим критериям и характеризуется большой нестабильностью принимаемых решений. Хозяйствующему субъекту, не являющемуся государственным или муниципальным унитарным предприятием, бюджетный кредит предоставляется на основании договора на условиях возмездности и обеспеченности. Способами обеспечения исполнения обязательств по возврату бюджетного кредита могут быть банковские гарантии, поручительства, залог имущества в размере не менее 100 процентов суммы предоставляемого кредита. Предоставленное обеспечение исполнения обязательств должно иметь высокую степень ликвидности. Обязательным условием выделения бюджетного кредита является проведение предварительной проверки финансового состояния получателя. Исходя из выше сказанного, можно утверждать, что степень эластичности государственных кредитов для большинства коммерческих предприятий промышленности практически идентична эластичности банковских кредитов. Лишь ряд хозяйствующих субъектов могут получать государственные инвестиционные ресурсы на льготных условиях.

Таким образом, наиболее эластичным источником формирования оборотного капитала в существующей экономической обстановке можно считать кредиторскую задолженность. Однако следует отметить, что эластичности источников формирования оборотного капитала для конкретных экономических субъектов могут отличаться от приведенных выше вследствие особенностей их технико-экономического развития и финансового состояния.

3.2. Рекомендации по улучшению управления оборотными активами

Для обеспечения притока денежных средств и сокращения дебиторской задолженности на счет увеличения доли обслуживания частных клиентов целесообразно расширение транзитного потока межконтинентальных пассажирских авиаперевозок по международным воздушным коридорам.

Спрос на авиаперевозки находится в прямо пропорциональной зависимости от ВВП страны и доходов на душу населения. Анализ объемов авиаперевозок, например, в США (действует всего 50 авиакомпаний) и России показывает, что проблема не столько в отсутствии платежеспособного спроса, а в отсутствии конкурентоспособного по качеству и стоимости предложения. ВВП России меньше в 10 раз, авиаперевозки в России меньше в 15 раз, а на внутренних воздушных линиях (ВВЛ) авиаперевозки меньше в 26 раз. Из общего объема перевозок по ВВЛ в России от 70 до 74% перевезено на направлениях в Москву и из Москвы, (20 млн. пассажиров), остальные перевозки выполнялись внутри регионов и между регионами (6 млн. пассажиров). В ретроспективе среднегодовой темп прироста перевозок по направлениям в Москву составлял 11%, по другим региональным направлениям, исключая Москву, среднегодовой темп прироста перевозок составлял около 5%[45].

Ожидается, что спрос на региональные авиаперевозки пассажиров и грузов к 2015 г. возрастет в 3 раза. Чтобы обеспечить динамику деловой активности в регионах Российской Федерации, необходимо быстрее создать конкурентоспособное по качеству и стоимости предложение на рынке региональных авиаперевозок. Это многокомпонентный и сложный проект, состоящий из большой номенклатуры задач, но главные из них следующие:

- во-первых, переоснастить парк региональных воздушных судов, создать в федеральных округах крупные региональные авиакомпании, ориентированные на перевозки по ВВЛ, разработать механизм приобретения воздушных судов, позволяющий гарантировать возмещение их стоимости или уплату лизинговых платежей;

- во-вторых, привести в соответствие с требованием безопасной эксплуатации сеть региональных аэродромов, использовать аэродромы, высвобождающиеся из подчинения военному ведомству;

- в-третьих, ввести правила по регулированию ставок сборов и основных тарифов аэропортов, цен на авиатопливо, разработать и поддерживать обновление руководства по регулируемым ставкам, сборам и тарифам;

- в-четвертых, внедрить информационные технологии, обеспечивающие сбор статистической информации, с целью мониторинга экономических показателей.

В целях снижения запасов предприятия целесообразна разработка механизмов по снижению эксплуатационных и единовременных затрат в гражданской авиации за счет контроля за уровнем сборов и тарифов, включая цены на авиатопливо, и за счет внедрения инновационных технических регламентов по проектированию, строительству и сертификации объектов инфраструктуры гражданской авиации.

В условиях ограниченных финансовых ресурсов актуальной становится задача разработки Свода правил как федерального отраслевого нормативного документа по проектированию аэропортов (аэродромов) гражданской авиации регионального и местного значения. Целью нового Свода правил является снижение единовременных и эксплуатационных затрат на развитие инфраструктуры ГА, особенно это важно для развития региональных аэропортов.

Согласно мировой практике стандарты и технические регламенты в авиационной отрасли корректируются и дополняются каждые 4-5 лет. В России же до настоящего времени основополагающими нормативными документами по проектированию аэродромов являются СНиПы 1985 г. (по проектированию аэродромов) и 1988 г. (по строительству аэродромов). Принятый в 1996 г. «объединенный» (проектирование и строительство) СНиП 32-03-96 «Аэродромы» не выполняет функцию полноценного нормативного документа, потому что при его утверждении предполагалось, что он будет дополняться обязательными для применения сводами правил, которые так и не были разработаны.

Кроме федеральных нормативных документов в отрасли действуют Ведомственные нормы технологического проектирования (ВНТП) объектов гражданской авиации, которые вступили в силу в начале и середине 80-х гг. прошлого века. За эти годы произошла настоящая техническая революция в технологиях строительства, применяемых строительных материалах, изделиях и оборудовании, в мире накоплен значительный практический опыт в области проектирования и строительства. Произошли кардинальные политические изменения: Россия получила доступ и возможность использования передовых зарубежных разработок в отрасли.

Опираясь на устаревшие нормы и правила, проектные организации зачастую принимают решения, приводящие к удорожанию строительства или к снижению эффективности (надежности и долговечности) конструкций. Действующие нормы проектирования слабо дифференцированы по требованиям к аэропортам разных классов, к аэропортам с малым объемом авиаперевозок, к аэропортам, в которых выполняются только нерегулярные (чартерные) авиаперевозки. В результате для аэродромов классов Г, Д и Е (наиболее распространенный тип аэродрома местного значения) применяются конструктивные решения и решения по оборудованию специальными объектами, средствами посадки и радионавигации, аналогичные аэродромам более высоких классов (А, Б, В). Кроме необоснованно го увеличения инвестиционных затрат, в проекте «закладываются» неэффективные эксплуатационные расходы (в том числе за счет избыточной для малых аэропортов численности обслуживающего персонала аэропорта).

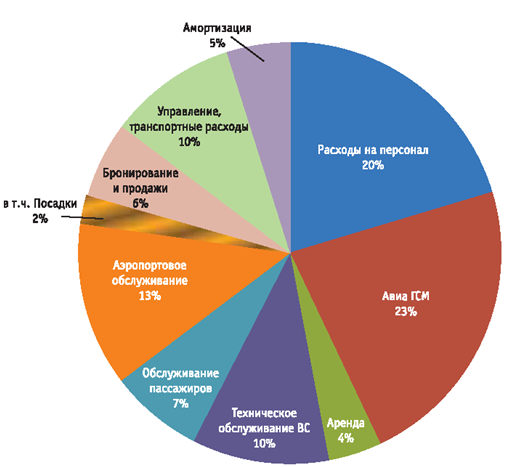

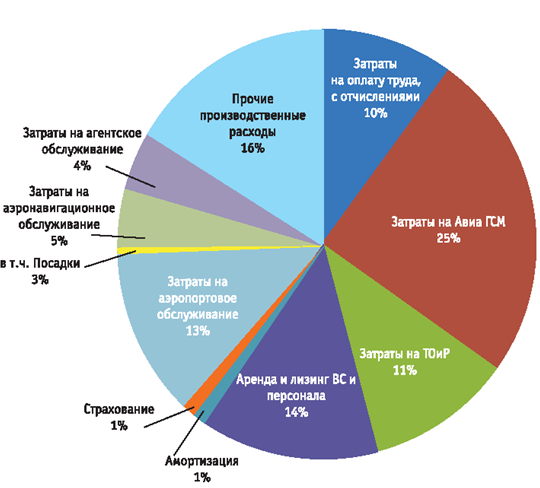

За последние 20 лет число аэродромов и аэропортов в Российской Федерации сократилось более чем на 900. Для такой большой по территории страны, как Россия, а также учитывая неразвитую транспортную (железные и автомобильные дороги) инфраструктуру, потеря транспортной доступности равносильна потере населенных пунктов с соответствующими экономическими и социальными последствиями. Попытка исправить ситуацию неизбежно столкнется с необходимостью применения устаревших норм и правил, не позволяющих минимизировать затраты на создание (реконструкцию) малых аэропортов для местных воздушных линий. Современная нормативная база по проектированию и строительству аэродромов с упрощенными покрытиями, малой интенсивностью полетов, оборудованных современными автономными (без обслуживающего персонала) системами посадки, отсутствует. Себестоимость перевозок российских авиакомпаний вплотную приблизилась к мировым ценам (в данном случае авиакомпаний США, см. рис. 3 и 4).

При этом российские авиакомпании проигрывают по затратам на аренду воздушных судов, по расходам на авиатопливо (в США к стоимости топлива добавляется ставка отчислений за аэронавигационное обслуживание). Затраты на персонал в два раза меньше, чем в авиакомпаниях США. Наметились негативные тенденции роста расходов на аэропортовое обслуживание и на техническое обслуживание. Иностранным авиакомпаниям, аэропортовые ставки для которых выше, чем для российских компаний, выполнять рейсы с посадками в России невыгодно. При сложившихся высоких тарифах в России и низком уровне доходов населения, если не работать над снижением единовременных и эксплуатационных затрат, дожидаться высокого спроса на внутренние перевозки можно очень долго.

Рис. 3. Структура себестоимости авиаперевозок в США[46]

Рис. 4. Структура авиаперевозок в России[47]

Таким образом, необходимо реализовать инновационную программу, нацеленную на конкретную бизнес-задачу по увеличению доли гражданской авиации России с 2% до 10% на мировом рынке авиаперевозок.

Таким образом, для улучшения управления оборотным капиталом в ООО «Икар» необходимо:

1) в целях обеспечения притока денежных средств и сокращения дебиторской задолженности за счет увеличения доли обслуживания частных клиентов целесообразно расширение транзитного потока межконтинентальных пассажирских авиаперевозок по международным воздушным коридорам, а также развитие региональных и местных пассажирских и грузовых авиаперевозок в Российской Федерации;

2) в целях снижения запасов предприятия целесообразна разработка механизмов по снижению эксплуатационных и единовременных затрат в гражданской авиации за счет контроля за уровнем сборов и тарифов, включая цены на авиатопливо, и за счет внедрения инновационных технических регламентов по проектированию, строительству и сертификации объектов инфраструктуры гражданской авиации.

Заключение

Оборотный капитал - это авансированная в денежной форме стоимость для образования и использования оборотных производственных фондов и фондов обращения в минимально необходимых размерах, обеспечивающих непрерывность процесса производства и своевременность осуществления расчетов. Организация оборотного капитала включает в себя: определение состава и структуры оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование. На предприятии необходимо уделять внимание управлению оборотного капитала, разрабатывать организационные и технико-экономические мероприятия по ускорению прохождения каждой стадии кругооборота оборотных средств.

Структура оборотного капитала ООО «Икар» за 2013-2015 гг. ухудшилась: имеет место рост удельной величины запасов при сокращении удельного веса денежных средств. Кроме того, предприятие не имеет собственных оборотных средств для финансирования оборотного капитала.

В 2015 г. продолжительность одного оборота возросла на 1,97 дня, или 31,72 % и составила 8,18 дней. Увеличение продолжительности оборота оборотного капитала повлекло дополнительное привлечение средств в размере 2 880,85 млн.руб. Число оборотов, совершенных запасами за 2015 г. снизилось на 21 оборот, или на 29,17 % относительно 2014 г. Кроме того, темпы прироста запасов опережают темпы роста выручки от оказания услуг. Это позволило сделать вывод о накоплении излишних производственных запасов сырья и материалов.

В 2013 г. дебиторская задолженность совершала за год 274,04 оборота, к 2015 г. эта величина сократилась до 97,85 %. Это свидетельствует о том, что компания стала активнее применять практику кредитования своих корпоративных клиентов. Однако, рос дебиторской задолженности влечет замораживание средств в расчетах, осложняет процесс оплаты компанией долгов кредиторам.

В то же время расчеты показателей оборачиваемости денежных средств выявили положительную динамику. Если в 2013 денежные средства совершали полный оборот за 3,1 дня, то в 2015 г. этот показатель сократился до 2,2 дня. Таким образом, расчеты денежными средствами в 2015 г. ускорились. В то же время, проведенное ранее исследование структуры оборотного капитала выявил проблему низкого удельного веса денежных средств в его составе, что снижает ликвидность баланса предприятия.

Для улучшения управления оборотным капиталом в ООО «Икар» необходимо:

1) в целях обеспечения притока денежных средств и сокращения дебиторской задолженности за счет увеличения доли обслуживания частных клиентов целесообразно расширение транзитного потока межконтинентальных пассажирских авиаперевозок по международным воздушным коридорам, а также развитие региональных и местных пассажирских и грузовых авиаперевозок в Российской Федерации;

2) в целях снижения запасов предприятия целесообразна разработка механизмов по снижению эксплуатационных и единовременных затрат в гражданской авиации за счет контроля за уровнем сборов и тарифов, включая цены на авиатопливо, и за счет внедрения инновационных технических регламентов по проектированию, строительству и сертификации объектов инфраструктуры гражданской авиации.

Список литературы

- Барчуков А.В. Политика управления оборотным капиталом в холдинге // Финансовый менеджмент. – 2011. - № 3. – С. 21-23.

- Белоусенко Г.Ф. Оборотные средства сельскохозяйственных, аграрно-промышленных предприятий и производственных объединений. – М.: Инфра-М, 2009.

- Большедворова С.А. Совершенствование управления оборотными активами предприятия // Наука о человеке: гуманитарные исследования. 2012. № 1 (9). С. 19-27.

- Володин А.А. Управление финансами. Финансы предприятий. - М.: Инфра-М, 2011.

- Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2011. № 1. С. 59-62.

- Джураева Р.Ф. Проекты инновационного развития гражданской авиации// Транспорт и связь. – 2010. - № 5. – С. 28.

- Киченко Л.П. Построение бизнес-процесса управления оборотным капиталом промышленных предприятий на основе анализа стоимости и рисков компании. - Пермь, 2011.

- Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика: учебное пособие. - М.: Юнити-Дана, 2012.

- Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010.

- Кузнецов Б.Т. Финансовый менеджмент: Учебное пособие. - М.: Юнити-Дана, 2012.

- Кучеров А.В. Источники формирования оборотного капитала промышленных предприятий // Научный журнал КубГАУ. – 2011. - № 68. – С. 22-27.

- Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2010.

- Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010.

- Шахбанов Р.Б., Бабаева З.Ш., Папалашев А.А. Методы управления оборотными активами предприятия // Финансовая экономика. 2012. № 5. С. 014-016.

- Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2010.

Приложение 1

Выписка из бухгалтерского баланса ООО «Икар»

|

На |

31 |

На 31 декабря |

На 31 декабря |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г. |

20 |

14 |

г. |

20 |

13 |

г. |

|||||

|

АКТИВ |

|||||||||||||||

|

I. ВНЕОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||

|

Основные средства |

16801 |

17068 |

17567 |

||||||||||||

|

Незавершенное строительство |

4647 |

4647 |

4647 |

||||||||||||

|

Долгосрочные финансовые вложения |

10676 |

10086 |

- |

||||||||||||

|

Отложенные налоговые активы |

4700 |

573 |

208 |

||||||||||||

|

Итого по разделу I |

36824 |

32374 |

22423 |

||||||||||||

|

II. ОБОРОТНЫЕ АКТИВЫ |

|||||||||||||||

|

Запасы |

10675 |

6607 |

5290 |

||||||||||||

|

Дебиторская задолженность |

3682 |

2078 |

2147 |

||||||||||||

|

Денежные средства и денежные эквиваленты |

524 |

558 |

653 |

||||||||||||

|

Итого по разделу II |

14881 |

9243 |

8090 |

||||||||||||

|

БАЛАНС |

51705 |

41617 |

30513 |

||||||||||||

|

На |

31 декабря |

На 31 декабря |

На 31 декабря |

||||||||||||

|

Пояснения 1 |

Наименование показателя 2 |

20 |

15 |

г. |

20 |

14 |

г. |

20 |

13 |

г. |

|||||

|

ПАССИВ |

|||||||||||||||

|

III. КАПИТАЛ И РЕЗЕРВЫ 6 |

10 |

||||||||||||||

|

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

10 |

10 |

|||||||||||||

|

Нераспределенная прибыль (непокрытый убыток) |

3780 |

18901 |

20143 |

||||||||||||

|

Итого по разделу III |

3790 |

18911 |

20153 |

||||||||||||

|

IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

- |

||||||||||||||

|

Заемные средства |

4119 |

- |

|||||||||||||

|

Итого по разделу IV |

- |

4119 |

- |

||||||||||||

|

V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА |

|||||||||||||||

|

Заемные средства |

41779 |

11963 |

4634 |

||||||||||||

|

Кредиторская задолженность |

6136 |

6624 |

5726 |

||||||||||||

|

Итого по разделу V |

47915 |

18587 |

10360 |

||||||||||||

|

БАЛАНС |

51705 |

41617 |

30513 |

||||||||||||

Приложение 2

Выписка из Отчета о финансовых результатах ООО «Икар»

|

Наименование показателя |

2015 год |

2014 год |

||||

|

1 |

3 |

4 |

||||

|

Доходы и расходы по обычным видам деятельности |

||||||

|

Выручка (нетто) от реализации товаров, продукции, работ, услуг (за минусом налога на добавленную стоимость, акцизов и аналогичных обязательных платежей) |

526450 |

50360 |

||||

|

Себестоимость проданных товаров, продукции, работ, услуг |

(439590) |

(429660) |

||||

|

Валовая прибыль |

86860 |

73970 |

||||

|

Коммерческие расходы |

(13650) |

(12650) |

||||

|

Прибыль (убыток) от продаж |

73210 |

61320 |

||||

|

Проценты к получению |

150 |

450 |

||||

|

Проценты к уплате |

(630) |

(470) |

||||

|

Прочие доходы |

810 |

760 |

||||

|

Прочие расходы |

(810) |

(760) |

||||

|

Прибыль (убыток) до налогообложения |

72730 |

61300 |

||||

|

Налог на прибыль и иные аналогичные обязательные платежи |

(14546) |

(12260) |

||||

|

Чистая прибыль (убыток) отчетного периода |

58184 |

49040 |

||||

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 49. ↑

-

Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2011. № 1. С. 59-62. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 54. ↑

-

Ротштейн Л.А. Оборотные средства в промышленности. - М.: Инфра-М, 2010. – С. 65. ↑

-

Пыткин А.Н. Особенности системы управления оборотным капиталом. - Пермь: Полиграф Сити, 2010. ↑

-

Барчуков А.В. Политика управления оборотным капиталом в холдинге // Финансовый менеджмент. – 2011. - № 3. – С. 21-23. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 54. ↑

-

Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2011. № 1. С. 59-62. ↑

-

Белоусенко Г.Ф. Оборотные средства сельскохозяйственных, аграрно-промышленных предприятий и производственных объединений. – М.: Инфра-М, 2009. – С. 81. ↑

-

Дианов В.В.Теоретические аспекты управления оборотными активами // Экономика, статистика и информатика. Вестник УМО. 2011. № 1. С. 59-62. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 54. ↑

-

Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа деятельности коммерческих организаций. – М.: Инфра-М, 2010. – С. 112. ↑

-

Колчина Н.В. Финансы организаций (предприятий). - М.: Юнити-Дана, 2010. – С. 54. ↑

-

Когденко В.Г., Мельник М.В., Быковников И.Л. Краткосрочная и долгосрочная финансовая политика: учебное пособие. - М.: Юнити-Дана, 2012. – С. 112. ↑

-

Шахбанов Р.Б., Бабаева З.Ш., Папалашев А.А. Методы управления оборотными активами предприятия // Финансовая экономика. 2012. № 5. С. 014-016. ↑

-

Большедворова С.А. Совершенствование управления оборотными активами предприятия // Наука о человеке: гуманитарные исследования. 2012. № 1 (9). С. 19-27. ↑

-

Большедворова С.А. Совершенствование управления оборотными активами предприятия // Наука о человеке: гуманитарные исследования. 2012. № 1 (9). С. 19-27. ↑

-

Володин А.А. Управление финансами. Финансы предприятий. - М.: Инфра-М, 2011. – С. 81. ↑

-

Шахбанов Р.Б., Бабаева З.Ш., Папалашев А.А. Методы управления оборотными активами предприятия // Финансовая экономика. 2012. № 5. С. 014-016. ↑

-

Большедворова С.А. Совершенствование управления оборотными активами предприятия // Наука о человеке: гуманитарные исследования. 2012. № 1 (9). С. 19-27. ↑

-

Колчина Н.В., Португалова О.В., Макеева Е.Ю. Финансовый менеджмент: учебное пособие. - М.: Юнити-Дана, 2012. – С. 143. ↑

-

Шахбанов Р.Б., Бабаева З.Ш., Папалашев А.А. Методы управления оборотными активами предприятия // Финансовая экономика. 2012. № 5. С. 014-016. ↑

-

Кузнецов Б.Т. Финансовый менеджмент: Учебное пособие. - М.: Юнити-Дана, 2012. - С. 102. ↑

-

Большедворова С.А. Совершенствование управления оборотными активами предприятия // Наука о человеке: гуманитарные исследования. 2012. № 1 (9). С. 19-27. ↑

-

Шахбанов Р.Б., Бабаева З.Ш., Папалашев А.А. Методы управления оборотными активами предприятия // Финансовая экономика. 2012. № 5. С. 014-016. ↑

-

Киченко Л.П. Построение бизнес-процесса управления оборотным капиталом промышленных предприятий на основе анализа стоимости и рисков компании. - Пермь, 2011. – 214. ↑

-

Большедворова С.А. Совершенствование управления оборотными активами предприятия // Наука о человеке: гуманитарные исследования. 2012. № 1 (9). С. 19-27. ↑

-

Шахбанов Р.Б., Бабаева З.Ш., Папалашев А.А. Методы управления оборотными активами предприятия // Финансовая экономика. 2012. № 5. С. 014-016. ↑

-

Большедворова С.А. Совершенствование управления оборотными активами предприятия // Наука о человеке: гуманитарные исследования. 2012. № 1 (9). С. 19-27. ↑

-