Управление оборотными средствами на предприятии

Содержание:

Введение

Любое современное предприятие, планируя и начиная свою деятельность, как правило, располагает определённой денежной суммой. Оборотные средства предприятий должны обеспечивать непрерывное их движение на всех стадиях кругооборота для того, чтобы удовлетворять потребности производства в денежных и материальных ресурсах, обеспечивать своевременность и полноту расчетов, повышать эффективность использования оборотных средств.

Проблема эффективного хозяйствования предприятий включает лучшее использование их фондов, и в первую очередь - оборотного капитала. Наличие у предприятия достаточного оборотного капитала является необходимой предпосылкой для его нормальной деятельности в условиях рыночной экономики.

Экономический потенциал формируется на любом предприятии как результат использования всех ресурсов при условии активизации трудового и научно-технического потенциала с учетом факторов внешней среды, при этом в процессе реализации производственного потенциала происходит изменение структуры имущества предприятия и финансовых источников, его обеспечивающих, что отражается на финансовом состоянии предприятия. Ориентируясь на развитие предприятия, менеджеры должны принимать такие управленческие решения, которые обеспечили бы прирост экономического потенциала как результат хозяйственной деятельности. Оборотные активы предприятия представляют собой экономическую категорию, в которой переплетается множество теоретических и практических аспектов. Среди них весьма важным является вопрос о сущности, значении и основах организации оборотных средств.

Оборотный капитал является одной из составных частей имущества предприятия. Состояние и эффективность его использования - одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Оборотные активы выступают, прежде всего, как стоимостная категория: на практике они не являются материальными ценностями, ибо из них нельзя производить готовую продукцию. Являясь стоимостью в денежной форме, оборотные средства уже в процессе кругооборота принимают форму производственных запасов, незавершенного производства, готовой продукции. Оборотные активы не расходуются, не затрачиваются, не потребляются, а авансируются с тем, чтобы возвратиться после одного кругооборота и вступить в другой. Оборотные активы непосредственно участвуют в создании новой стоимости, а оборотные активы - косвенно, через оборотные фонды. В процессе кругооборота оборотные активы воплощают свою стоимость в оборотных фондах и поэтому посредством последних функционируют в процессе производства, участвуют в формировании издержек производства.

Итак, оборотные активы - это авансируемая в денежной форме стоимость, принимающая в процессе планомерного кругооборота средств форму оборотных фондов и фондов обращения, необходимая для поддержания непрерывности кругооборота и возвращающаяся в исходную форму после его завершения.

Таким образом, анализ состояния оборотных активов предприятия служит отправной точкой для принятия финансовых решений. Важно уметь правильно управлять оборотным капиталом, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов, именно в этом и состоит актуальность выбранной темы.

Объектом исследования является Общество с ограниченной ответственностью «Адмирал ДВ».

Предметом данной работы является эффективность использования оборотных активов ООО «Денвик».

Цель работы - анализ и разработка мероприятий по совершенствованию управления оборотными активами ООО «Денвик».

В связи с данной целью были поставлены и решены следующие задачи:

- изучение методологические аспекты анализа состояния и эффективности использования оборотных активов.

- проведение анализ эффективности управления оборотными активами предприятия на примере ООО «Денвик».

- разработка мероприятий по увеличению эффективности использования оборотных активов.

Методологической и теоретической основой для работы послужили труды таких ученых, как Шеремета А.Д., Кировой Е.А., Крейниной М.Н., Савицкой Г.В. и других, а также периодические издания, нормативная литература.

1 Теоретические основы управления оборотными активами

1.1 Сущность, состав и структура оборотных средств

Обеспеченность оборотными средствами для многих предприятий - одна из самых острых проблем. Хотя в современных условиях объем производства тесно привязан к спросу на продукцию, многие предприятия продолжают осуществлять планирование по нормативам исходя из полной загрузки мощностей и поэтому же критерию оценивать запасы. Это приводит к нерациональному расходованию оборотных средств и их потере. Оборотные средства предприятия представляют собой стоимостную оценку оборотных производственных фондов и фондов обращения. [1]

Оборотные средства одновременно функционируют как в сфере производства, так и в сфере обращения, обеспечивая непрерывность процесса производства и реализации продукции.

Оборотные производственные фонды - это часть средств производства, которые целиком потребляются в каждом цикле производства, полностью переносят свою стоимость на производимую продукцию и целиком возмещаются после каждого производственного цикла. [2]

На рисунке 1 приведены состав оборотных средств на предприятии.

Оборотные средства

Фонды обращения

Оборотные производственные фонды

Производственные запасы

Незавершенное производство

Расходы будущих периодов

Продукция, находящаяся на складе предприятия

Денежные средства и

средства в расчетах

Продукция, отгруженная, но не оплаченная покупателем

Ненормируемые оборотные активы

Нормируемые оборотные активы

Рисунок 1- Состав оборотных средств

Структура оборотных средств – это удельный вес стоимости отдельных элементов оборотных средств в их общей стоимости.

Структура оборотных средств зависит от многих факторов, в том числе от специфики предприятия, характера продукции, условий снабжения и сбыта и т.д.

По источникам формирования оборотные средства подразделяются на собственные и заемные оборотные средства.

Собственные оборотные средства - это средства, закрепленные в уставном фонде в части, предназначенной для формирования оборотных средств, необходимых для функционирования предприятия. Собственные оборотные средства могут пополняться за счет прибыли, амортизационного фонда и др. Кроме того, предприятия в качестве источника формирования оборотных средств могут пользоваться средствами, приравненными к собственным (так называемые устойчивые пассивы), к которым относят: постоянная минимальная задолженность по заработной плате и отчислениям на социальные нужды; суммы, начисленные работникам за отпуска; расчеты с финансовыми органами по налогам и сборам и т.д.

Заемные средства служат для покрытия временных нужд предприятия в оборотных средствах, создаются за счет ссуд банка и кредиторской задолженности поставщикам.

В условиях переход к рыночным отношениям сопровождается для многих предприятий попаданием в зону хозяйственной неопределенности и повышенного риска. Большинство предприятий впервые встало перед необходимостью объективной оценки финансового состояния, платежеспособности и надежности своих партнеров, постоянного контроля за качеством расчетно-финансовых операций и платежной дисциплины.

Оборотные средства можно классифицировать по следующим основным признакам, которые представлены в таблице 1.

Таблица 1 - Классификация оборотных средств

|

Признак классификации |

Категория классификации |

|

По назначению в процессе производства |

Производственные запасы (материалы и сырье; полуфабрикаты; вспомогательные материалы; топливо; запасные части; специальная одежда и оснастка). Средства в затратах на производство (незавершенное производство; расходы будущих периодов). Готовая продукция. Денежные средства и расчеты (дебиторская задолженность; денежные средства). |

|

По роли и месту в процессе воспроизводства |

Средства, которые вложены в производственные запасы. Средства, которые вложены в незавершенное производство, а также расходы будущих периодов. Средства, которые вложены в готовую продукцию. Денежные ресурсы и средства в расчетах. |

|

По области планирования |

Ненормируемые (товары отгруженные; средства в расчетах; денежные средства). Нормируемые (оборотные производственные фонды; готовая продукция на складе). |

|

По источникам формирования |

Собственные. Заемные. Привлеченные. |

Эффективная работа предприятия - это достижение максимальных результатов при минимальных затратах. Минимизация затрат - это в первую очередь оптимизация структуры источников формирования оборотных средств предприятия, т. е. разумное сочетание собственных и кредитных ресурсов.

-

- Методы управления оборотными средствами предприятия

Любая коммерческая организация, ведущая производственную или иную коммерческую деятельность должна обладать реальным, т.е. функциональным имуществом или активным капиталом в виде основного или оборотного капитала. Оборотные активы - это наиболее мобильная часть капитала предприятия, от состояния и рационального использования которой во многом зависят и результаты хозяйственной деятельности, и финансовое состояние предприятия.

Основная цель анализа - своевременное выявление и устранение недостатков управления оборотным капиталом и нахождения резервов повышения интенсивности и эффективности его использования.

Управления оборотными средствами предприятия на сегодняшний день является одним из главных механизмов бесперебойной работы предприятия. Поэтому основной целью данной работы является анализ работы основных рычагов оборотными средствами, а также их подробное изучение.

Современные методы управления оборотными средствами подразумевают схему которая обеспечивает планирование оборотных средств с целью их рационального использования. Поэтому оптимизирование оборотных средств для современных условий экономики является приоритетным направлением в общей деятельности предприятия.

Управление оборотными средствами состоит в обеспечении непрерывности процесса производства и реализации продукции с наименьшим размером оборотных средств. Это означает, что оборотные средства предприятий должны быть распределены по всем стадиям кругооборота в соответствующей форме и в минимальном, но достаточном объеме. Оборотные средства в каждый момент всегда одновременно находятся на всех трех стадиях кругооборота и выступают в виде денежных средств, материалов, незавершенного производства, готовых изделий. В современных условиях, когда предприятия находятся на полном самофинансировании, правильное определение потребности оборотных средствах имеет особое значение.

Управление оборотными активами предприятия связано с конкретными особенностями формирования его операционного цикла. Операционный цикл представляет собой период полного оборота всей суммы оборотных активов, в процессе которого происходит смена отдельных их видов. Он характеризует промежуток времени между приобретением производственных запасов и получением денежных средств от реализации произведенной из них продукции [14, с. 278].

Нормирование оборотных средств может быть сформулировано как научно-обоснованное определение потребности в оборотных средствах предприятия с целью обеспечения ритмичного производства и реализации продукции.

Значение нормирования в условиях рыночных отношений резко возрастает, так как оно влияет на платёжеспособность и финансовое состояние предприятия. [12]

Процесс нормирования оборотных средств состоит из следующих четырёх этапов:

- подготовительный — сбор и анализ исходных данных для нормирования, анализ отчётных и плановых данных о номенклатуре применяемых материальных ценностей, действующих норм расхода материалов и цен, изучение связей с поставщиками материалов и потребителями продукции и др.

- организационный — разработка организационных, технических и экономических мероприятий по совершенствованию производства, улучшение условий снабжения и сбыта на предприятии;

- расчёт норм и нормативов оборотных средств — определение норм и нормативов по отдельным элементам оборотных средств по подразделениям, цехам и предприятию в целом на основе подготовленных данных.

- заключительный — утверждение норм и нормативов оборотных средств и рассылка их в соответствующие цехи, подразделения и отделы предприятия.

Нормирование оборотных средств базируется на следующих принципах:

- обеспечение бесперебойности процессов производства и реализации продукции, а также своевременности расчётов с поставщиками и потребителями;

- учёт особенностей предприятия и реальных условий снабжения производства, сбыта и расчётов, увязка их с производственной программой;

- обеспечение прогрессивности норм запасов за счёт внедрения передовой техники и технологии, автоматизации и интенсификации производства, применения более эффективных и дешёвых материалов, совершенствования организации труда и производства;

- установление ответственности технических и экономических служб, а также каждого работника за образование и использование отдельных составляющих оборотных средств.

Расчёт норматива оборотных средств может быть выполнен методом прямого счёта или аналитическим методом.[13]

Определение потребности в оборотных средствах методом прямого счёта осуществляется на основе показателей производственной программы предприятия на планируемый период: объёма производства и реализации ассортимента выпускаемой продукции, сметы затрат на производство, условий материально-технического снабжения, периодичности поставок, предусмотренной в договорах с поставщиками и потребителями, плана организационно-технических мероприятий и т.п. Достоинство этого метода заключается в том, что норматив определяется на основе точного расчёта, обеспечивающего эффективность образования и использования отдельных видов ресурсов.[14]

Для аналитического метода расчёта характерным является относительная простота, т.е. возможность его применения в тех случаях, когда использование прямого счёта затруднено.

Основной недостаток аналитического метода расчёта норматива оборотных средств заключается в том, что он не выявляет недочётов производства, которые имели место в прошедшем периоде. При нормировании этим методом не учитываются решающие факторы производства, так как он основывается на средних цифрах и фиксирует уровень, достигнутый в прошлом.

На уровне предприятия запасы относятся к числу объектов, требующих больших капиталовложений, и поэтому представляют собой один из факторов, определяющих политику предприятия. Для большинства промышленных предприятий запасы представляют важнейшие активы. [16]

Запасы включают:

- товарно-материальные запасы (сырье и материалы);

- незавершенное производство;

- готовую продукцию на складе.

Цель системы управления запасами — обеспечение бесперебойного производства продукции в нужном количестве и в установленные сроки и достижение на этой основе полной реализации выпуска при минимальных расходах на содержание запасов.

Эффективное управление товарно-материальными запасами позволяет:

- уменьшить производственные потери из-за дефицита материалов;

- ускорить оборачиваемость этой категории оборотных средств;

- свести к минимуму излишки товарно-материальных запасов, которые увеличивают стоимость операций и замораживают дефицитные денежные средства;

- снизить риск старения и порчи товаров;

- снизить затраты на хранение товарно-материальных запасов.

Для определения оптимальной величины запасов необходимо проанализировать издержки, связанные с содержанием запасов, по двум направлениям:

- стоимость выполнения заказа (заработная плата работников отдела снабжения, вложение в оборудование и накладные расходы, стоимость пересылки документов, командировочные расходы, издержки по получению и проверке товаров);

- издержки хранения запасов (содержание складских помещений, издержки на страхование, порчу товаров, хищения и проч.).

Эффективное управление оборотными активами предприятия на сегодняшний день является одной из первоочередной и актуальных задач для решения которой требуется проведение анализа (исследования) в этой области на основании данных бухгалтерского учета. Анализ позволяет выявить недостатки и предложить мероприятия [17, с. 152].

-

- Показатели эффективности использования оборотных средств

Эффективное использование оборотных средств играет большую роль в обеспечении нормальной работы предприятия, в повышении уровня рентабельности производства. К сожалению, собственные финансовые ресурсы, которыми в настоящее время располагают предприятия, не могут в полной мере обеспечить процесс не только расширенного, но и простого воспроизводства. [18]

Для оценки эффективности использования оборотных средств используют следующие показатели:

1) Коэффициент оборачиваемости оборотных средств:

Коб = В : О, (1)

где В - объем реализованной продукции за период;

О - средняя сумма оборотных средств за это же период.

Коэффициент оборачиваемости характеризует число оборотов, совершенных оборотными средствами за какой-либо период, обычно квартал, год. Увеличение числа оборотов, т. е. ускорение оборачиваемости достигается за счет более высоких темпов роста производства и реализации продукции по сравнению с ростом суммы используемых оборотных средств.

В торговых предприятиях при расчете коэффициента оборачиваемости используется объем оборота.

2) Длительность одного оборота в днях:

Т = Д : Коб, (2)

где Д - количество дней в периоде;

Коб - коэффициент оборачиваемости, рассчитанный за этот период.

Чем больше оборотов за определенный период совершают оборотные средства, тем меньше продолжительность каждого оборота в днях.

Продолжительность оборота в днях можно рассчитать и другим способом:

Т = О : (В : Д), (3)

где О - средняя за период сумма оборотных средств;

В - объем реализации продукции за период (в торговле объем оборота);

Д - количество дней в периоде.

В приведенной формуле элемент (В : Д) представляет собой однодневный объем реализации продукции (однодневный оборот) в анализируемом периоде.

3) Коэффициент закрепления оборотных средств:

К закр = О / В, (4)

Это показатель, обратный коэффициенту оборачиваемости. Он характеризует сумму оборотных средств, затрачиваемую на один рубль реализованной продукции (в торговле на один рубль оборота).

4) Рентабельность оборотных средств:

Р = П : О, (5)

где П - прибыль за период.

Данный показатель характеризует сумму прибыли, полученной предприятием за определенный период, в расчете на один рубль используемых оборотных средств. Рентабельность оборотных средств — важный показатель эффективности их использования. Особенно большое значение имеет этот показатель для торговли, так как в составе капитала предприятий торговли оборотные средства занимают значительную долю. [20]

С ростом объемов деятельности предприятия увеличивается потребность в оборотных средствах. Ускорение оборачиваемости оборотных средств позволяет уменьшить потребность оборотных средствах при прочих равных условиях.

Для наглядности расчета эффективности использования оборотных средств, сведем показатели в таблицу 2 (в таблице представлены условные обозначения).

|

№п/п |

Показатели |

Базовый период |

Отчетный период |

Динамика к базовому периоду, % |

|

1 |

Выручка от продаж, тыс. руб. |

X1 |

X2 |

(X2/X1)*100 |

|

2 |

Среднегодовой остаток оборотных средств, тыс. руб. |

Y1 |

Y2 |

(Y2/Y1)*100 |

|

3 |

Стоимость продаж, тыс. руб. |

Z1 |

Z2 |

(Z2/Z1)*100 |

|

4 |

Прибыль, тыс. руб. |

P1 |

P2 |

(P1/P2)*100 |

|

5 |

Коэффициент оборачиваемости оборотных средств (п.1/п.2) |

O1 |

O2 |

(O2/O1)*100 |

|

6 |

Длительность одного оборота, дни (п.2*360/п.3) |

D1 |

D2 |

(D2/D1)*100 |

|

7 |

Коэффициент загрузки оборотных средств (п.2/п.3) |

K1 |

K2 |

(K2/K1)*100 |

|

8 |

Рентабельность оборотных средств (п.4/п.2), % |

R1 |

R2 |

(R2/R1)*100 |

Величину прироста объема реализованной продукции за счет ускорения оборачиваемости оборотных средств предприятия можно рассчитать по формуле:

ΔVр = ΔКо*Спл, (6)

где ΔКо – изменение коэффициента оборачиваемости оборотных активов;

Спл – средний остаток оборотных средств в плановом или предыдущем периоде.

В результате ускорения оборачиваемости (интенсивности использования оборотных активов) определенная сумма оборотных средств может быть высвобождена.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах. Абсолютное высвобождение происходит, если:

Соф < Спл, при Vр = const, (7)

где Соф – фактические остатки оборотных средств; Спл – планируемые остатки оборотных средств.

Абсолютное высвобождение определяется по формуле:

Ав = Соф-Спл, (8)

Относительное высвобождение получается при ускорении оборачиваемости с ростом объема продаж или производства. Главное отличие от абсолютного высвобождения, это то что, при этом средства компании не могут быть изъяты из оборота без сохранения непрерывности производства. [20]

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализации товаров. Чтобы определить его, нужно рассчитать потребность в оборотных средствах за отчетный период, исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий год. Разность даст сумму высвобождения средств.[22]

Ускорение оборачиваемости оборотных средств является первоочередной задачей предприятий в современных условиях и достигается следующими путями.

На стадии создания производственных запасов:

- внедрение экономически обоснованных норм запаса;

- приближение поставщиков сырья, полуфабрикатов, комплектующих изделий и др. к потребителям;

- широкое использование прямых длительных связей;

- расширение складской системы материально-технического снабжения, а также оптовой торговли материалами и оборудованием;

- комплексная механизация и автоматизация погрузочно-разгрузочных работ на складах.

На стадии незавершенного производства:

- ускорение научно-технического прогресса (внедрение прогрессивной техники и технологии, особенно безотходной и малоотходной, роботизированных комплексов, роторных линий, химизация производства);

- развитие стандартизации, унификации, типизации;

- совершенствование форм организации промышленного производства, применение более дешевых конструкционных материалов;

- совершенствование системы экономического стимулирования экономного использования сырьевых и топливно-энергетических ресурсов;

- внедрение системы «точно в срок»;

- увеличение удельного веса продукции, пользующейся повышенным спросом.

На стадии обращения:

- приближение потребителей продукции к ее изготовителям;

- совершенствование системы расчетов;

- увеличение объема реализованной продукции вследствие выполнения заказов по прямым связям, досрочного выпуска продукции, изготовления продукции из сэкономленных материалов;

- тщательная и своевременная подборка отгружаемой продукции по партиям, ассортименту, транзитной норме, отгрузка в строгом соответствии с заключенными договорами.

Влияют на структуру оборотных средств и другие факторы. При этом следует учитывать, что одни факторы могут носить долговременный характер, другие - кратковременный. [18]

2 Анализ финансово-хозяйственной деятельности

ООО «Денвик»

2.1 Организационно-экономическая характеристика ООО «Денвик»

ООО «Денвик», зарегистрировано в Регистрационной палате г. Владивосток. Высшим органом управления является директор, к компетенции которого относятся следующие вопросы:

- изменение устава, включая изменение размера уставного капитала;

- образование исполнительных органов и досрочное прекращение их полномочий;

- утверждение годовых отчетов и балансов, распределение прибыли и убытков;

- избрание ревизионной комиссии;

- реорганизация и ликвидация общества.

Оперативное руководство осуществляет генеральный директор.

Предприятие имеет самостоятельный баланс, расчетный счет в банке, а также круглую печать, штампы и бланки со своим фирменным наименованием.

В соответствии с целями своей деятельности ООО «Денвик» осуществляет сотрудничество с юридическими и физическими лицами. На договорной основе определяет взаимоотношения с поставщиками и покупателями, а также самостоятельно планирует и осуществляет хозяйственную деятельность. Имущество предприятия принадлежит ему на праве собственности, и образовалось из вклада учредителя в Уставной капитал.

Имущество, принадлежащее Обществу, учитывается на его балансе в соответствии с правилами бухгалтерского учета. Уставной капитал определяет минимальный размер имущества Общества, гарантирующего интересы его кредиторов. Уставной капитал формируется из номинальной стоимости, и составляет 10000 руб.

Основное направление деятельности - оптовая торговля товарами. Для осуществления своей деятельности на данный момент арендует помещение.

Финансовое состояние является комплексным понятием, которое зависит от многих факторов и характеризуется системой показателей, которые отражают наличие и размещение средств, реальные и потенциальные финансовые возможности предприятия. Основными документами для оценки являются баланс и отчет о прибылях и убытках.

Важнейшей характеристикой текущего финансового положения организации является ее способность своевременно оплачивать свои разнообразные обязательства. Эта способность, или ликвидность, зависит от степени соответствия величины имеющихся платежных ресурсов величине краткосрочных долговых обязательств.

Динамика технико-экономических показателей производственно-хозяйственной деятельности за 2012-2014 годы представлена в таблице 3.

Таблица 3 –Технико-экономические показатели ООО «Денвик»

за 2012-2014 года

В тысячах рублей

|

Показатель |

2012 |

2013 |

2014 |

Отклонения |

|||

|

Абсолютное, (+;-) |

Относительное, (%) |

||||||

|

2013 к 2012 |

2014 к 2013 |

2013 к 2012 |

2014 к 2013 |

||||

|

Выручка |

21400 |

28500 |

29400 |

7100,00 |

900,00 |

133,2 |

103,2 |

|

Себестоимость продаж |

17100 |

19420 |

21430 |

2320,00 |

2014,00 |

113,6 |

110,4 |

|

Прибыль от продаж |

3680 |

8070 |

6987 |

4390,00 |

-1083,00 |

219,3 |

86,6 |

|

Среднегодовая стоимость ОФ |

1306 |

2088 |

2717,5 |

782 |

629,5 |

159,88 |

130,15 |

|

Фондоотдача, руб. к руб. |

16,39 |

13,65 |

10,82 |

-2,74 |

-2,83 |

83,28 |

79,27 |

|

Фонд оплаты труда |

6048 |

7800 |

8200 |

1752,00 |

400,00 |

129,0 |

105,1 |

|

Среднесписочная численность, чел. |

20 |

30 |

25 |

10,00 |

-5,00 |

108,3 |

96,2 |

|

Выработка на одного работника |

1070 |

950 |

1176 |

-120 |

226 |

88,79 |

123,79 |

|

Чистая прибыль |

3045 |

6432 |

5486 |

3387,0 |

-946,0 |

211,2 |

85,3 |

|

Рентабельность продаж, % |

17,2 |

28,3 |

23,8 |

11,1 |

-4,6 |

- |

- |

Данные таблицы показывают, что выручка за три изучаемых года выросла на 900 тыс. руб. или на 3,2%. Рост выручки объясняется ежегодным ростом объема продаж, а также ежегодным ростом цен. Затраты предприятия также за три отчетных года выросли на 2014 тыс. руб. или на 10,4%. Рост затрат объясняется ежегодным увеличением (инфляцией) цен на закупаемые продукты для реализации, а также ежегодным ростом стоимости электроэнергии, горюче смазочных материалов и других ресурсов.

При этом произошло уменьшение прибыли от продаж на 1083 тыс. руб. или 13,4%. Это объясняется тем, что ООО «Денвик» в 2014 году проводило большой объем ремонтных работ в складских помещениях, на который были потрачены значительные денежные средства.

Среднегодовая стоимость основных фондов за три периода увеличилась на 629,5 тыс. руб. (30,15%), что объясняется покупкой нового торгового оборудования. Фондоотдача имеет тенденцию к снижению, и в 2014 году составила 10,82 это говорит о том, что на единицу средств, вложенных в основные фонды было получено 10 рублей выручки. Снижение фондоотдачи негативно сказывается на объеме выпуска продукции. Это говорит об неэффективном использовании основных фондов.

Фонд оплаты труда увеличился на 5%, что объясняется увеличением среднемесячной заработной платы работников с 20 тыс. руб. в 2013 году до 25 тыс. руб. в 2014 году.

Среднесписочная численность работников уменьшилась за три года на 5 человек, и в 2014 году этот показатель составил 25 человек. Уменьшение этого показателя не является негативной тенденцией, так как повлекло за собой позитивные факторы, такие как повышение заработной платы.

Чистая прибыль ООО «Денвик» за три исследуемых периода уменьшилась на 946 тыс. руб. или на 14,7%.

Рентабельность продаж в 2014 году по сравнению с 2013 годом сократилась на 4,6 %. Снижение показателя в 2014 году объясняется снижением прибыли от продаж, которая в свою очередь снизилась за счет значительного увеличения затрат предприятия по сравнению с 2013 годом.

2.2 Оценка финансового состояния предприятия

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них является показатель прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия.

Прибыль – это конечный финансовый результат деятельности предприятия. При рыночной экономике результаты деятельности оцениваются системой показателей, основным среди которых является рентабельность, определяемая как отношение прибыли к одному из показателей функционирования торгового предприятия.

При расчете рентабельности могут быть использованы разные показатели прибыли. Это позволяет выявить не только общую экономическую эффективность работы предприятия, но и оценить другие стороны его деятельности.

На сумму прибыли организации влияют внешние и внутренние факторы.

К внешним, относят факторы, не зависящие от деятельности организации, но влияющие на финансовые результаты: состояние рынка, нормы амортизации, цены и тарифы на производственные ресурсы, уровень развития внешнеэкономических связей и др.[11].

Внутренние факторы определяют показатели деятельности организации и ее финансовые результаты: величина прибыли от продаж, объем реализованной продукции, цена, структура себестоимости продукции, качество продукции, сумма налога на прибыль и др.

При изучении прибыли основное внимание обращается на анализ влияния внутренних факторов на прибыль, так как он позволяет определить внутренние резервы роста прибыли. Одними из таких показателей являются доходы и расходы организации.

Прибыль отражает положительный финансовый результат. Стремление к получению прибыли ориентирует предпринимателей на увеличение объема оказания услуг, снижение затрат[27].

Прибыль как результат финансовой деятельности выполняет определенные функции:

1) прибыль отражает экономический эффект полученный в результате деятельности предприятия;

2) она составляет основу развития предприятия;

3) за счет прибыли выполняются обязательства предприятия перед бюджетом, банками и другими организациями;

4) прибыль является не только финансовым результатом, но и основным элементом финансовых ресурсов.

Поэтому очень важно для предприятия проводить анализ прибыли, определить ее изменение и факторы, повлиявшие на это.

Стремление к получению прибыли ориентирует предпринимателей на увеличение объема оказания услуг, снижение затрат.

В таблице 4 проведен анализ прибыли ООО «Денвик», рассчитанный по данным его отчета о финансовых результатах (форма 2) и данных бухгалтерского баланса.

Таблица 4 – Анализ прибыли ООО «Денвик» за 2013-2014 года

В тысячах рублей

|

Показатель |

2013 |

2014 |

Изменения |

|||

|---|---|---|---|---|---|---|

|

тыс. руб. |

% к выручке |

тыс. руб. |

% к выручке |

Абсолютное, (+;-) |

Относительное, (%) |

|

|

Выручка |

28500 |

100 |

29400 |

100 |

+900 |

103,2 |

|

Себестоимость продаж |

19420 |

68,1 |

21430 |

72,9 |

+2014 |

110,4 |

|

Валовая прибыль |

9080 |

– |

7970 |

-1110 |

87,8 |

|

|

Коммерческие расходы |

1010 |

3,5 |

983 |

3,3 |

-27 |

97,3 |

|

Прибыль(убыток) от продаж |

8070 |

- |

6987 |

- |

-1083 |

86,58 |

|

Прочие доходы |

1049 |

3,7 |

1025 |

3,5 |

-24 |

97,71 |

|

Прочие расходы |

1079 |

2,3 |

1155 |

2,7 |

76 |

107,04 |

|

Прибыль до налогообложения |

8040 |

- |

6857 |

- |

-1183 |

85,29 |

|

Текущий налог на прибыль |

1608 |

7,1 |

1371 |

5,9 |

-237 |

85,26 |

|

Чистая прибыль |

6432 |

- |

5486 |

- |

-946 |

85,29 |

По данным таблицы 4 можно сказать, что себестоимость продаж по отношению к выручке в 2014 году по сравнению с 2013 годом увеличилась на 10,4%. Доля коммерческих расходов сократилась на 2,7%. В связи с увеличением себестоимости продукции в 2014 году и снижением прибыли от продаж сумма текущего налога на прибыль уменьшилась на 14,74 %. Соответственно сумма чистой прибыли, полученная ООО «Денвик» также уменьшилась на 946 тс. руб. и на конец 2014 года и составила 5486 тыс. руб. Наибольшее влияние на такой результат оказало опережение темпа роста затрат над темпом роста выручки от продаж предприятия.

Рассчитаем влияние факторов на сумму прибыли от продаж, к которым относятся:

1) Выручка: (29400 -28500) × (8070к 28500) = 900 × 0,283 = 254,7 тыс. руб.

Рост выручки на 900 тыс. руб. позволил увеличить прибыль от продаж на 254,7 тыс. руб.;

2) Уровень себестоимости:

(21430к 29400 – 19420к 28500)×29400=(0,729-0,681)×29400=1411,2 тыс. руб.

Увеличение расходов на 1 руб. выручки на 0,1 коп. стоило предприятию потери прибыли на сумму в 1411,2 тыс. руб.

3) Уровень коммерческих расходов:

(983к 29400–1010 к 28500) × 29400 = (0,033 -0,035) ×29400 = - 58,8 тыс. руб.

Снижение коммерческих расходов на 1 руб. выручки на 01 коп. привело к росту прибыли от продаж на сумму в 58,8 тыс. руб.

Совокупное влияние факторов:

254,7 – 1411,2 + 58,5 = -1083 тыс. руб.

Итак, уменьшение прибыли от продаж обеспечено увеличением уровня себестоимости продаж, несмотря на то, что произошел рост выручки и уменьшение суммы коммерческих расходов. Данный фактор повлиял на сокращение прибыли от продаж ООО «Денвик» в 2014 году по сравнению с 2013 годом на 1083 тыс. руб. В результате чего предприятие за 2014 год получило чистой прибыли 5486 тыс. рублей

Одним из основных показателей работы организации является рентабельность (уровень прибыли), которая показывает размер прибыли на единицу потребляемых ресурсов и рассчитывается как отношение прибыли к конкретным видам средств или результатам деятельности, обеспечивающим ее получение.

Для оценки эффективности финансово-хозяйственной деятельности организации могут быть использованы различные показатели рентабельности, которые можно условно обледенить в следующие группы: показатели рентабельности капитала, показатели рентабельности производства, показатели рентабельности продаж, показатели рентабельности, рассчитанные на основе денежных средств.

Рентабельность производственной деятельности показывает, сколько предприятие получает прибыли с каждого рубля затраченного на производство и реализацию продукции. Показатели рентабельности продаж включают показатели, рассчитанные как отношение различных видов прибыли к выручке и позволяют оценить эффективность вложения средств в различные виды деятельности и структуру прибыли организации. В таблице 5 приведен анализ рентабельности ООО «Денвик» 2012-2014 года.

Таблица 5 – Анализ рентабельности ООО «Денвик» за 2012-2014 года

В процентах

|

Показатель |

2012 |

2013 |

2014 |

Отклонение |

|

|

Абсолютное, (+;-) |

|||||

|

2013 к 2012 |

2014 к 2013 |

||||

|

Рентабельность активов |

66,4 |

85,1 |

55,1 |

18,7 |

-30 |

|

Рентабельность собственного капитала |

116,3 |

110 |

67,3 |

-6,3 |

-42,7 |

|

Рентабельность деятельности |

21,5 |

41,6 |

32,6 |

20 |

-9 |

|

Рентабельность продаж |

17,2 |

28,3 |

23,8 |

11,1 |

-4,6 |

Из данных таблицы 5 видно, что коэффициент рентабельности активов показывает, сколько денежных единиц потребовалось фирме затратить для получения одной денежной единицы прибыли, независимо от источника привлечения этих средств, т.е. в 2013 году один рубль активов принес 0,85 копеек. чистой прибыли, а в 2014 году данный показатель снизился и составил около 0,6 руб. Отсюда следует, что рентабельность активов в 2014 году уменьшилась за счет опережающего увеличения среднегодовой величины активов над суммой чистой прибыли.

Рентабельность затрат сократилась в отчетном году по сравнению с предыдущим на 4,8% и составила 27,1%, т.е. предприятие получило 27,10 копеек прибыли с одного рубля затрат. Рентабельность продаж, соответственно сократилась на 4,5% и составила в отчетном году 23,8%, т.е. предприятие получило 23,8 копеек прибыли с одного рубля продаж.

В результате с 2012 по 2014 год рентабельность деятельности снизилась почти на 4,5%, что объясняется резким ростом затрат предприятия.

Показатели рентабельности продаж включают показатели, рассчитанные как отношение различных видов прибыли к выручке и позволяют оценить эффективность вложения средств в различные виды деятельности и структуру прибыли организации.

Рентабельность продаж характеризует размер прибыли в расчете на 1 рубль выручки. В 2013 году на 1 рубль выручки было получено 28,3% прибыли, а в 2014 году этот показатель уменьшился до 23,8,7%.

На уменьшение этого показателя наибольшее влияние оказал рост затрат.

В виду того, что рентабельность предприятия по всем параметрам имеет тенденцию к спаду, можно сказать, что финансовое управление ООО «Денвик» не эффективно размещает средства в различные виды деятельности и структуру прибыли продаж.

Финансово устойчивая организация характеризуется состоянием и структурой активов предприятия и обеспеченностью их источниками покрытия, в частности состоянием основных, оборотных средств и показателями финансовой независимости, которые могут быть, которые могут быть представлены через соотношение различных видов средств и источников, то есть в виде коэффициентов[18].

К коэффициентам, позволяющим изучить финансовую устойчивость организации, можно отнести: коэффициент финансовой независимости (автономии), коэффициент финансовой устойчивости, коэффициент финансирования, коэффициент капитализации, коэффициент обеспеченности собственными оборотными средствами запасов и затрат, коэффициент обеспеченности собственными оборотными средствами текущих активов; коэффициент реальной стоимости имущества, коэффициент привлечения долгосрочных займов.

Все приведенные коэффициенты имеют самостоятельный смысл, вместе с тем они связаны между собой как показатели, характеризующие финансовую устойчивость организации, причем их уровни зависят от конкретных условий и их характера деятельности и могут быть несопоставимы по разным предприятиям.

В таблице 6 приводится расчет коэффициентов финансовой устойчивости для ООО «Денвик» за 2012-2014 года.

Таблица 6 - Коэффициенты финансовой устойчивости ООО «Денвик»

за 2013-2014 года

|

Коэффициент |

2012 |

2013 |

2014 |

Абсолютное отклонение |

|---|---|---|---|---|

|

2014 к 2013 году |

||||

|

Коэффициент автономии |

0,68 |

0,84 |

0,81 |

-0,02 |

|

Коэффициент финансовой зависимости |

0,32 |

0,16 |

0,19 |

0,02 |

|

Коэффициент финансирования |

2,14 |

5,09 |

4,18 |

-0,91 |

|

Коэффициент обеспеченности собственными оборотными средствами текущих активов |

-0,18 |

0,44 |

0,35 |

-0,09 |

На основе данных показателей финансовой устойчивости предприятия был произведен анализ эффективности управления активами ООО «Денвик» и обеспеченностью их источников покрытия.

Коэффициент автономии показывает, какая часть имущества организации сформирована за счет собственных средств. В 2013 году 68% имущества ООО «Денвик» была сформирована за счет собственных средств. В 2014 году этот показатель улучшился и составил 81%.

Коэффициент финансирования показывает, какая часть деятельности предприятия финансируется за счет собственных источников. В 2013 году этот показатель находился в норме: на 1 единицу заемных средств приходилось 5,1 единицы собственных. В 2014 году этот показатель ухудшился и составил 4,18.,хотя и остается в норме. Это вызвано увеличением заемных средств, таких как кредиторская задолженность.

Коэффициент обеспеченности собственными оборотными средствами текущих активов показывает, какая часть оборотных средств сформирована за счет собственных источников. В 2014 г. структуру баланса можно признать неудовлетворительной, а предприятие – неплатежеспособным, так как коэффициент обеспеченности собственными средствами имеет значение менее 0,1. В 2014 году данный показатель увеличился и 35 % оборотных активов сформировано за счет собственного капитала.

Наиболее обобщающим абсолютным показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, т.е. разницы между величиной источников средств и величиной запасов и затрат. При этом имеется в виду обеспеченность источниками собственных и заемных средств, за исключением кредиторской задолженности и прочих пассивов.

Для оценки финансовой устойчивости применяют методику расчета трехкомпонентного показателя типа финансовой ситуации[40].

Для характеристики источников формирования запасов и затрат используются показатели, которые отражают различные виды источников: наличие собственных оборотных средств, наличие собственных и долгосрочных заемных источников формирования запасов и затрат, общая величина основных источников формирования запасов и затрат.

Тип финансовой устойчивости определяется исходя из соотношения величины запасов и затрат и источников их формирования, излишек (+) или недостаток (-) собственных оборотных средств, излишек (недостаток) собственных и долгосрочных заемных источников формирования запасов и затрат, излишек (недостаток) общей величины основных источников формирования запасов и затрат.

Таблица 7 – Анализ абсолютных показателей финансовой устойчивости

ООО «Денвик» за 2014 год

В тысячах рублей

|

Показатель |

На начало года |

На конец года |

Отклонения |

|

Собственные источники формирования |

1206 |

1142 |

-64 |

|

Долгосрочные источники формирования |

1206 |

1142 |

-64 |

|

Общие источники формирования |

1453 |

2152 |

699 |

|

Запасы и затраты |

1629 |

1952 |

-323 |

|

Излишек или недостаток собственных оборотных средств |

-423 |

-810 |

-387 |

|

Излишек или недостаток собственных и долгосрочных заемных средств |

-423 |

-810 |

-387 |

|

Излишек или недостаток общей величины основных источников |

-176 |

200 |

376 |

|

Трехкомпонентный показатель |

0,0,0 |

0,0,1 |

Исходя из данных таблицы 7 видно, что на предприятии неустойчивое финансовое положение (показатель типа финансовой устойчивости имеет следующий вид: М=0,0,1), характеризуемое нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, сокращения дебиторской задолженности, ускорения оборачиваемости запасов.

Таким образом, можно сказать, что финансовая устойчивость предприятия по сравнению с 2013 годом в 2014 году резко снизилась, так как дебиторская задолженность растет, запасы увеличиваются, кредиторская задолженность также ежегодно увеличивается.

Соответственно замедляется оборачиваемость активов предприятия, что в свою очередь является предпосылками ухудшения устойчивости предприятия. Финансовая устойчивость предприятия может быть восстановлена путем:

– обоснованного снижения суммы запасов и затрат;

– ускорения оборачиваемости капитала в оборотных активах;

– пополнения собственного оборотного капитала за счет внутренних и внешних источников.

Следовательно, можно сделать вывод о неэффективном использовании активов ООО «Денвик» в частности использования оборотных средств (запасы, готовая продукция).

Ликвидность баланса - это степень покрытия обязательств предприятия активами, срок превращения которых в денежные средства соответствует сроку погашения обязательств. От степени ликвидности баланса зависит платежеспособность предприятия. Х12ъ

Для оценки текущей платежеспособности предприятия используются относительные коэффициенты ликвидности, на основе которых определяется степень и качество покрытия краткосрочных обязательств ликвидными активами.

В отечественной и мировой практике исчисляют три относительных показателя ликвидности по данным бухгалтерского баланса, представленные в таблице 8.

Таблица 8 – Показатели ликвидности ООО «Денвик» за 2013-2014 года

|

Коэффициент |

2012 |

2013 |

2014 |

Абсолютное отклонение 2014 к 2013 году |

|---|---|---|---|---|

|

Коэффициент абсолютной Ликвидности |

0,02 |

0,07 |

0,19 |

0,12 |

|

Коэффициент быстрой ликвидности |

0,23 |

0,72 |

0,62 |

-0,10 |

|

Коэффициент текущей ликвидности |

0,85 |

1,55 |

1,55 |

-0,26 |

Анализ коэффициентов ликвидности показал, что коэффициент абсолютной ликвидности увеличился на 0,12 пунктов и показывает, что к концу года 12% краткосрочных обязательств может быть погашено за счет денежных средств и ценных бумаг предприятия. Если сравнить значение показателя с рекомендуемым уровнем (0,2), можно отметить, что предприятие имеет дефицит наличных денежных средств для покрытия текущих обязательств.

Коэффициент быстрой ликвидности показывает, что краткосрочные обязательства на 11% покрывались денежными средствами, ценными бумагами и средствами в расчетах. К концу отчетного года значение коэффициента незначительно увеличилось на 0,01 пункт. В нашем случае уровень коэффициента быстрой ликвидности ниже рекомендуемого значения и указывает на то, что сумма ликвидных активов предприятия не соответствует требованиям текущей платежеспособности.

Коэффициент текущей ликвидности за отчетный период хоть и увеличился на 0,1 пункт, достигнув к концу года 0,4 пункта, предприятие можно назвать неплатежеспособным.

Анализ ликвидности баланса заключается в сравнении средств по активу сгруппированные по степени их ликвидности с обязательствами, по пассиву сгруппированными по срокам их погашения и рассчитанными в порядке возрастания сроков. [25]

В таблице 9 представлен расчет ликвидности баланса ООО «Денвик» за 2014 год

Таблица 9 – Ликвидность баланса ООО «Денвик» за 2014 год

В тысячах рублей

|

Актив |

На начало 2014 г. |

На конец 2014 г. |

Пассив |

На начало 2014 г. |

На конец 2014 г. |

Платежный излишек или недостаток |

|

|

на начало 2014 г. |

на конец 2014 г. |

||||||

|

1Наиболее ликвидные активы (А1) |

105 |

401 |

1 Наиболее срочные обязательства (П1) |

1496 |

1097 |

-1391 |

-696 |

|

2 Быстро реализуемые активы (А2) |

958 |

896 |

2 Краткосрочные пассивы (П2) |

1000 |

+958 |

-104 |

|

|

3 Медленно реализуемые активы (А3) |

1629 |

1952 |

3 Долгосрочные пассивы (П3) |

- |

- |

+1629 |

+1952 |

|

4 Трудно-реализуемые активы (А4) |

6357 |

7616 |

4 Постоянные пассивы (П4) |

7563 |

8768 |

+1196 |

+620 |

|

Баланс |

9049 |

10865 |

Баланс |

9049 |

10865 |

- |

- |

Исходя из полученных данных в таблице 9, получаем следующее соотношение:

На начало 2014 года: А1П1; А2П2; А3П3; А4П4.

На конец 2014 года соотношение выглядит так: А1П1; А2П2; А3П3; А4П4. Проанализировав ликвидность баланса можно сделать вывод, что на момент составления баланса предприятие нельзя назвать достаточно ликвидным, так как одно из соотношений групп активов и пассивов не отвечает условиям абсолютной ликвидности баланса (наиболее ликвидные активы меньше наиболее срочных обязательств 105 меньше 1239 тыс. руб.). Однако в конце 2014 года платежный недостаток наиболее ликвидных активов увеличивается.

При этом, исходя из полученных данных видно, что не выдерживается условие текущей ликвидности: (А1 + А2) ≥ (П1 + П2), а именно (1297000) (2097000).

Данное соотношение, определяющее условие текущей ликвидности отражает условие платежеспособности. То есть, можно сказать, что ООО «Денвик», получив денежные средства от дебиторов, не погасит свои обязательства перед кредиторами и по краткосрочным займам и кредитам. Отсюда следует вывод, что текущее положение ООО «Денвик» не ликвидно.

Также можно сказать, что выдерживается условие перспективной ликвидности: А3 П3, то есть 1629,0 0; 2652 0, в связи с тем, что в балансе отсутствует сумма долгосрочных кредитов и займов. Это говорит о том, что в перспективе ликвидность предприятия может быть абсолютно ликвидной.

Основными причинами снижения ликвидности предприятия можно назвать повышение уровня запасов предприятия, повышение суммы дебиторской задолженности и увеличение суммы краткосрочных кредитов и займов, что говорит о неэффективном управлении быстрореализуемых активов предприятия.

2.3 Анализ эффективности управления оборотными активами

Оборотные активы занимают большой удельный вес в общей валюте баланса. Это наиболее мобильная часть капитала, от состояния и рационального использования которого о многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия.

Элементы оборотных средств непрерывно переходят из сферы производства в сферу обращения и вновь возвращаются в производство. Часть оборотных средств постоянно находится в сфере производства (производственные запасы, незавершенное производство, готовая продукция на складе и т.д.), а другая часть - в сфере обращения (отгруженная продукция, дебиторская задолженность, ценные бумаги, денежные средства и т.д.). Поэтому состав и размер оборотных средств организации обусловлены не только потребностями производства, но и потребностями обращения.[25]

Основная цель анализа – своевременное выявление и устранение недостатков управления оборотным капиталом и нахождение резервов повышения интенсивности и эффективности его использования.

Структура оборотных активов ООО «Денвик» за 2012-2014 года, которая представлена в таблице 10.

Таблица 10 – Структура оборотных активов ООО «Денвик» 2012-2014 гг

В тысячах рублей

|

Показатель |

2012 |

в % к итогу |

2013 |

в % к итогу |

2014 |

в % к итогу |

|

Общая сумма оборотных активов |

1636 |

100 |

2692 |

100 |

3279 |

100 |

|

Денежные средства |

47 |

3 |

105 |

4 |

401 |

12 |

|

Дебиторская Задолженность |

394 |

24 |

958 |

85 |

896 |

27 |

|

Запасы |

1195 |

73 |

1629 |

61 |

1952 |

61 |

По данным, представленным в таблице 10, определим долю денежных средств, краткосрочных финансовых вложений, дебиторской задолженности, запасов в общей сумме оборотных активов предприятия.

Основной компонент наполняемости оборотных активов предприятия в 2012 году это запасы 73%. В 2013 году картина остается неизменной, также присутствует дебиторская задолженность. Доля дебиторской задолженности составляет 35 % . В 2014 году на дебиторскую задолженность приходится 27 % общей суммы оборотных активов предприятия, а на запасы 61 %.

Динамика оборотных активов ООО «Денвик» за 2012-2014 года представлены в таблице 11.

Таблица 11 – Динамика оборотных активов ООО «Денвик»

за 2012-2014 года

В тысячах рублей

|

Показатель |

2012 |

2013 |

2014 |

Отклонение |

|||

|

Абсолютное, (+;-) |

Относительное, (%) |

||||||

|

2013 к 2012 |

2014 к 2013 |

2013 к 2012 |

2014 к 2013 |

||||

|

Общая сумма оборотных активов |

1636 |

2692 |

3249 |

1056 |

587 |

1,6 |

1,2 |

|

Денежные средства |

47 |

105 |

401 |

58 |

296 |

223 |

381 |

|

Дебиторская задолженность |

394 |

958 |

896 |

564 |

-62 |

243 |

0,9 |

|

Запасы |

1195 |

1629 |

1952 |

434 |

323 |

1,4 |

1,2 |

По данным таблицы 11 можно сделать следующий вывод. Общая сумма оборотных активов ООО «Денвик» за три исследуемых года увеличилась в 3,4 раза и на конец 2014 года составляет 3279 тыс. руб. Из них сумма денежных средств (в кассе и на расчетном счете) в 2013 году увеличилась в 2,3 раза, а затем в 2014 году увеличилась почти в 4 раза. Краткосрочные финансовые вложения на протяжении всего периода отсутствуют. Дебиторская задолженность сократилась в 2014 году по сравнению с 2013 годом на 10 %. Это объясняется тем, что покупатели и заказчики просрочивают платежи предприятию. Запасы растут так же стремительно, как и дебиторская задолженность. За три года их рост составил 27%. Это первый признак того, что предприятие неэффективно ими управляет, раз накапливаются запасы на сумму 1952 тыс. руб. в 2014 году.

Для улучшения финансового состояния предприятия необходимо четко контролировать и управлять как дебиторской, так и кредиторской задолженностью, следить за их качеством и соотношением.

Дебиторская задолженность является источником погашения кредиторской задолженности предприятия. Если на предприятии будут заморожены суммы в расчетах с покупателями и заказчиками, то оно может почувствовать большой дефицит денежных средств, что приведет к образованию кредиторской задолженности, просрочкам платежей в бюджет, внебюджетные фонды, отчислениям по социальному страхованию и обеспечению, задолженности по заработной плате и прочим платежам. Это в свою очередь повлечет за собой уплату штрафов, пеней, неустоек. Нарушение договорных обязательств и несвоевременная оплата продукции поставщикам приведут к потери деловой репутации фирмы и в конечном итоге к неплатежеспособности и неликвидности.

Поэтому каждому предприятию для улучшения финансового состояния необходимо следить за соотношением дебиторской и кредиторской задолженности, находить пути и способы, позволяющие сократить величину задолженности на предприятии.

Как объект учета дебиторская задолженность по сроку платежа классифицируется: отсроченную (срок исполнения обязательств по которой еще не наступил); просроченную (срок исполнения обязательств по которой уже наступил). По существу, увеличение дебиторской задолженности означает отвлечение средств из оборота предприятия. Дебиторскую задолженность можно классифицировать по различным критериям, например, по причинам образования ее можно разделить на оправданную и неоправданную. [14]

Существует и так называемая безнадежная дебиторская задолженность, что представляют собой суммы неоплаченных задолженностей покупателей, потребителей, сроки исковой давности, по которым либо истекают, либо уже истекли.

Распределение дебиторской задолженности по срокам возникновения представляет собой группировку счетов к получению по срокам их возникновения. Они могут подразделяться по периодам: 0—10 дней, 11—30 дней, 31—60 дней, свыше 60 дней. Классификация составляется не на основе данных финансовой отчетности, а с использованием подробной информации текущего учета дебиторов.

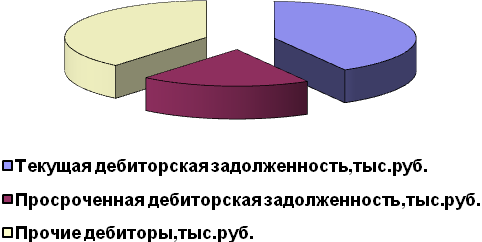

Структура дебиторской задолженности ООО «Денвик» за 2014 год представлена на рисунке 4.

Рисунок 4 – Структура дебиторской задолженности ООО «Денвик»

за 2014 год

Из данных рисунка 4 видно, что доля текущей дебиторской задолженности (61%), в то время как на долю просроченной дебиторской задолженности приходится 39 % .

Это говорит о том, что в случае проведения ряда мероприятий по снижению роста просроченной дебиторской задолженности предприятие сможет увеличить свою платежеспособность и выполнить обязательства перед поставщиками.

Оценка реального состояния дебиторской задолженности представлена в таблице 12.

Таблица 12 – Оценка реального состояния дебиторской задолженности

покупателей и заказчиков ООО «Денвик» на 31 декабря 2014 год

|

Классификация дебиторов по срокам возникновения задолженности, дней |

Сумма дебиторской задолженности, тыс.руб. |

Удельный вес в общей сумме, % |

Вероятность безнадежных долгов, % |

Сумма безнадежных долгов, тыс.руб. |

Реальная величина задолженности, тыс.руб. |

|

0-30 |

374 |

58 |

2 |

1,4 |

372,6 |

|

30-60 |

173 |

42 |

4 |

7 |

166 |

|

Итого: |

547 |

100 |

6 |

8,4 |

538,6 |

Анализ таблицы 12 показывает, что предприятие не получит 8,4 тыс.руб. дебиторской задолженности (1,5% от общей суммы). Это говорит об неэффективном управления дебиторской задолженностью, отсутствием планирования возможной суммы финансовых средств, инвестируемых в дебиторскую задолженность.

Большое влияние на финансовое состояние предприятия и его финансовые результаты оказывает состояние товарных запасов. В целях нормального хода реализации товаров, запасы должны быть оптимальными.

Накопление больших запасов свидетельствует о спаде активности предприятия. Большие сверхплановые запасы приводят к замораживанию оборотного капитала, замедлению его оборачиваемости, в результате чего ухудшается финансовое состояние предприятия. Возникают проблемы с ликвидностью, увеличиваются порча сырья и материалов, растут складские расходы, что отрицательно влияет на конечные результаты деятельности.

В то же время недостаток запасов на предприятии может привести к остановке торгового процесса и потере потребителей.

Для оценки эффективности оборотных средств используется временной фактор. Чем дольше оборотные средства пребывают в одной и той же форме (денежной или товарной), тем при прочих равных условиях ниже эффективность их использования, и наоборот. Показателем, характеризующим меру интенсивности использования оборотных средств, выступает их оборачиваемость. Это относительный показатель. Для его расчета надо знать среднюю сумму оборотных средств, которыми располагает предприятие, и выручку от реализации или прибыль. Оборачиваемость рассчитывается в целом по предприятию; по оборотным средствам, авансированным в запасы, затраты, расчеты; по оборотным средствам, авансированным в отдельные виды продукции, товаров, работ, услуг.

В данном случае будет рассчитана оборачиваемость оборотных средств по всему предприятию. При расчете будет использована общая выручка предприятия. Доходы от внереализационных операций не учтены в общей выручке от реализации, т к. не являются постоянным источником выручки для предприятия и носят случайный характер.

Средняя сумма оборотных средств рассчитывается как средняя арифметическая. Если оборачиваемость рассчитывался за год, то берется наличие оборотных средств на начало каждого месяца. В данном случае, из-за отсутствия данных по каждому месяцу произведен расчет средней суммы оборотных средств на основе баланса (на начало года и на конец года).

Коэффициенты деловой активности позволяют проанализировать, насколько эффективно предприятие использует свои средства.

К этой группе относятся следующие показатели оборачиваемости, представленные в таблице 13.

Таблица 13 – Показатели оборачиваемости ООО «Денвик»

за 2013 – 2014 года

В тысячах рублей

|

Показатель |

2013 |

2014 |

Отклонения |

|

Выручка |

28500 |

29400 |

+900 |

|

Себестоимость |

19420 |

21430 |

+2014 |

|

Количество анализируемых дней |

360 |

360 |

- |

|

Коэффициент оборачиваемости активов, обороты |

3,1 |

2,7 |

-0,4 |

|

Оборачиваемость текущих активов, дней |

10,6 |

3,4 |

-7,2 |

|

Средняя стоимость дебиторской задолженности |

676 |

927 |

+251 |

|

Период оборота дебиторской задолженности, дней |

3,5 |

11,6 |

+8,1 |

|

Коэффициент оборачиваемости дебиторской задолженности, обороты |

42,2 |

31,7 |

-10,5 |

|

Коэффициент загрузки, коп. |

2,4 |

3,1 |

+0,7 |

|

Средняя стоимость запасов |

1629 |

1952 |

+323 |

|

Продолжительность одного оборота запасов, дней |

26,2 |

30,1 |

+3,9 |

|

Коэффициент оборачиваемости, обороты |

13,8 |

12 |

-1,8 |

|

Коэффициент загрузки, коп. |

7,3 |

8,3 |

+1 |

|

Средняя стоимость кредиторской задолженности |

1285 |

1037 |

-248 |

|

Период оборота кредиторской задолженности, дней |

23,8 |

17,4 |

-6,3 |

|

Коэффициент оборачиваемости, обороты |

15,1 |

20,7 |

+5,6 |

|

Коэффициент загрузки, коп. |

6,6 |

4,8 |

-1,8 |

Данные таблицы 13 позволяют сделать следующий вывод. В течение анализируемого времени произошел рост периода оборота дебиторской задолженности с 3,5 до 11,6, что является негативной тенденцией, так как этот рост происходил на фоне сокращения объемов продаж. Оборачиваемость дебиторской задолженности за 2014 год замедлилась на 8 дней.

Коэффициент оборачиваемости запасов отражает скорость реализации запасов. Он рассчитывается как частное от деления себестоимости реализованной продукции на среднегодовую стоимость запасов. Рассчитанный в днях этот коэффициент показывает, сколько дней требуется для продажи (без оплаты) запасов.

В целом, чем выше показатель оборачиваемости запасов, тем меньше средств связано в этой наименее ликвидной статье оборотных средств, тем более ликвидную структуру имеют оборотные средства и тем устойчивее финансовое положение предприятия.

Из расчета видно, что для продажи (без оплаты) запасов ООО «Денвик» потребовалось в 2013 году 26 дней. В 2014 году для этого же потребовалось почти 30 дней. Это говорит о замедлении оборота запасов.

Следовательно, данная тенденция спада деловой активности предприятия свидетельствует о неэффективном управлении активами, что влияет на финансовую устойчивость предприятия.

Анализируя состояние платежеспособности предприятия, необходимо рассматривать причины финансовых затруднений, частоту их образования и продолжительность просроченных долгов.

Основными причинами неплатежеспособности предприятия могут быть следующие:

– невыполнение плана по реализации продукции;

– рост себестоимости продукции;

– невыполнение плана по прибыли, как результат недостаток собственных оборотных средств;

– неправильное использование оборотного капитала: отвлечение средств в дебиторскую задолженность, вложение в сверхплановые запасы и на прочие цели, которые временно не имеют источников финансирования.

2.4 Вывод по аналитической главе

Подводя итог проведенному анализу эффективности финансовой устойчивости предприятия можно сказать следующее.

Выручка от реализации за три изучаемых года выросла на 900 тыс. руб. или на 13,4%. Затраты предприятия также за три отчетных года выросли на 2014 тыс. руб. или на 10%.

Среднесписочная численность работников уменьшилась за три года на 5 человек, и в 2014 году этот показатель составил 25 человек. Рентабельность продаж в 2013 году по сравнению с 2012 годом снизилась (на 13,1), а затем в 2014 по сравнению с 2013 годом сократилась и составила 4,5. Снижение показателя в 2014 году объясняется снижением прибыли от продаж, которая в свою очередь снизилась за счет значительного увеличения затрат предприятия по сравнению с 2013 годом.

Чистая прибыль ООО «Денвик» за три исследуемых периода уменьшилась на 906 тыс. руб. или на 14%.

Проведенный анализ рентабельности показал, что все рассчитанные коэффициенты (коэффициент рентабельности активов, рентабельность производственной деятельности, рентабельность продаж) ежегодно уменьшаются и говорят о неэффективности вложения средств в различные виды деятельности и структуру прибыли ООО «Денвик».

При анализе эффективности системы финансирования выявились негативные тенденции. А именно рассчитанные коэффициенты финансовой устойчивости, говорят о снижении финансовой устойчивости предприятия. Анализ ликвидности баланса за 2014 год также показал, что предприятие по этим показателям ухудшает свою деятельность.

Основными причинами снижения устойчивости и ликвидности предприятия можно назвать ежегодный рост суммы запасов предприятия. А отсюда и возникновение кредиторской задолженности. Так как средства предприятия задерживаются в обороте в виде запасов (товар для перепродажи), то ООО «Денвик» не может в свою очередь погасить свои обязательства (поставщикам, персоналу предприятия, по налогам и др.). А показатель ликвидности – это показатель платежеспособности. То есть предприятие является не платежеспособным.

Рассчитанные показатели оборачиваемости (кредиторской задолженностей и запасов) позволили рассчитать среднюю длительность оборота оборотных средств, т.е. времени, необходимого для превращения средств, вложенных в запасы, в деньги на счете.

В итоге была скорость реализации запасов в 2012 году составляет 6 раз, с каждым годом скорость оборачиваемости запасов сокращается и в 2013 году она уже составляет 4 раза, что на 2 раза меньше чем в 2012 году, в 2014 году составляет 3 раза.

Коэффициент оборачиваемости собственного капитала показывает, какова оборачиваемость собственного капитала, т.е. в 2012 году оборачиваемость собственного капитала была 10,23 раз, а в 2014 году произошло сокращение оборачиваемости собственного капитала на 1,77 и составила 3,6 раз.

К причинам, вызвавшим ухудшение состояния ООО «Денвик» можно отнести:

Ежегодное увеличение запасов товаров для перепродажи, что отвлекает денежные средства из оборота, тем самым, снижая оборачиваемость оборотных средств. Как было выявлено, на предприятии отсутствует система стимулирования торгового персонала.

В связи с вышесказанным необходимо разработать ряд мероприятий, направленных на совершенствование финансовой устойчивости ООО «Денвик», а именно:

1) Совершенствовать систему нормирования и контроля запасов. Рассчитанные нормативные показатели позволят определить излишки, реализация которых приведет к пополнению денежных средств ООО «Денвик».

2) Разработать мероприятия по погашению дебиторской задолженности. Данное мероприятие позволит уменьшить долю оборотных средств в структуре актива баланса, ускорить оборачиваемость оборотных средств, приведет к притоку чистого денежного потока в хозяйственный процесс предприятия.

3) Разработать мероприятие по смене поставщика. Чтобы получить наилучший результат от своей деятельности, предприятию необходимо подобрать поставщиков, которые максимально смогут удовлетворить его потребности. Поставка товаров - это такая область, в которой партнеры должны грамотно формулировать свои интересы и максимально регламентировать взаимодействие.

3 Пути повышения эффективности управления оборотными активами ООО «Денвик»

3.1 Разработка мероприятий по совершенствованию управления оборотными активами предприятия

Управление запасами предусматривает организацию контроля над их фактическим состоянием. Контроль состояния запасов представляет собой процесс изучения и регулирования уровня запасов материально-технического снабжения, товаров, ресурсов, готовых изделий с целью выявления отклонений от нормативных величин и разработки оперативных мер по ликвидации этих отклонений.

Для ООО «Денвик» контроль состояния запасов будет проводиться на основе:

1) оперативного учета запасов. Оперативный учет запасов необходим для определения степени обеспеченности товарными запасами предприятия, предупреждения образования сверхнормативных и неликвидных запасов, ускорения оборачиваемости запасов, для полного выполнения договорных обязательств и предупреждения дефицита. При оперативном учете состояния запасов используют условно-натуральные и стоимостные показатели. Их применение дает возможность выполнить достаточно полный анализ сопоставимости однородной продукции с учетом взаимозаменяемости и стоимости запасов.

2) Переписи запасов. Перепись запасов представляет собой периодически проводимый статистический учет остатков товарных запасов, способ выявления нормативных и неликвидных запасов для вовлечения их в оборот. Во время переписи проверяют правильность хранения запасов и соответствия результатов переписи с данными первичного и оперативного учета для устранения недостатков в их организации, а также устанавливают достоверность поступления информационного потока в различные подразделения фирмы и корректность обратных связей.

3) инвентаризации товарных запасов. Инвентаризация товарных ценностей – способ сплошной проверки соответствия фактического наличия материальных средств с данными бухгалтерского учета. Инвентаризация проводится специально назначенной комиссией с привлечением контрольно-ревизионных органов для выявления неучтенных потерь, является наиболее точным способом учета запасов. Процесс инвентаризации требует временного прекращения торгово-финансовой деятельности. Она проводится не регулярно, а по мере необходимости, например, при затоваривании или обнаружении недостачи. Результаты инвентаризации фиксируют в инвентаризационной описи – специальной ведомости снятия остатков товарно-материальных ценностей в натуральном и стоимостном выражении. Инвентаризацию проводят по каждому виду и месту нахождения запасов в присутствии материально ответственных лиц. В инвентаризационную ведомость вносят наименование предмета описи, его учетный код, количество, вес, местонахождение, технические и стоимостные характеристики. Эти результаты сравниваются с итогами оперативного учета, с данными снятия остатков и с проверкой балансов.

Нормирование оборотных средств на предприятии и контроль над установленными нормативами – одно из важнейших слагаемых управления предприятием в целом. Данное мероприятие применяется к товарным запасам и предполагает определение минимальной, но достаточной для нормального протекания торгового процесса их величины. Нормирование товарных запасов позволяет выявить количество излишков, а последние могут быть реализованы с целью получения дополнительной выручки, следовательно, увеличится прибыль предприятия, что позволит увеличить наиболее ликвидные активы.

Динамика запасов представлена на рисунке 5 показывает, как увеличились запасы за три исследуемых года.

Рисунок 5 – Динамика запасов ООО «Денвик» за 2012-2014 года

Рисунок 5 – Динамика запасов ООО «Денвик» за 2012-2014 года

Анализируя динамику запасов видно, что к 2014 году сумма запасов возрастает. После исследования процесса управления запасами в ООО «Денвик» была выявлена основная причина увеличения суммы запасов – это отсутствие системы контроля над состоянием запасов и нормативных значений для проведения контроля.

Отсюда можно сказать, что рост товарных запасов снижает устойчивость предприятия, полный операционный цикл увеличивается, денежные средства несвоевременно, с задержкой поступают в оборот. Поэтому ООО «Денвик» необходимо пересмотреть систему нормирования и контроля запасов.

Расчет норматива товарных запасов осуществляется в разрезе отдельных их видов по назначению (текущий, подготовительный, страховой и сезонный) с широким привлечением для этого фактических данных предприятия по организации материально-технического снабжения за ряд лет. Исходными материалами для расчетов служат статистические отчеты об остатках товарно - материальных ценностей, оборотные ведомости по учету движения материалов, сальдовые книги и другие оперативно учетные данные. Товарные запасы в разрезе товарных групп ООО «Денвик», представленные на рисунке 6 показывают, какая доля, каких запасов препятствует увеличению оборачиваемости оборотных активов.

Рисунок 6 – Доля запасов ООО «Денвик» за 2014 год

За основу были выбраны группы запасов, составляющие значительное доли в общей структуре запасов (пивная продукция, консервы и вода газированная).

Транспортный запас устанавливается по продолжительности времени пробега груза от поставщика до потребителя с учетом времени документооборота. Если имеется несколько поставщиков, то транспортный запас определяется как средневзвешенная величина с учетом длительности пробега и размера поставки:

Текущим складским запасом материальных ценностей называют запас, обеспечивающий потребности производства на период между двумя очередными поступлениями их поставщиков.

Гарантийным (страховым) запасом материальных ценностей называется запас, предназначенный для обеспечения потребностей производства на случай задержки поступления материальных ценностей.

Величину страхового запаса устанавливают как правило, в пределах 50 % от величины текущего запаса. Этот предел повышается в случае, если предприятие расположено вдали от поставщиков, покупаемые товары являются уникальными. В таблице 14 представлен расчет нормы запасов по товарным группам.

Таблица 14 – Расчет нормы запасов по основным товарным группам

на 2014 год

В днях

|

Наименование товарной группы |

Годовой расход, тыс.руб. |

Кол-во поставок |

Текущий запас |

Транспотрный запас |

Страховой запас |

Норма запаса, |

|

Пивная продукция |

648,8 |

15 |

24 |

12 |

14,51 |

50,51 |

|

Консервы |

648,15 |

24 |

15 |

7,5 |

14 |

36,5 |

|

Вода газированная |

750,52 |

12 |

30 |

15 |

10 |

55 |

Сведем все данные в таблицу и определим необходимое количество запасов по основным товарным группам.

Таблица 15– Расчёт необходимого количества запасов по основным

товарным группам за 2014 год

В тысячах рублей

|

Показатель |

Величина показателя |

|

1 Расчет потребности в оборотных средствах (пивная продукция) |

|

|

Расход товаров |

648,8 |

|

Количество дней в периоде |

360 |

|

Однодневный запас для реализации |

1,8 |

|

Норма запаса, дней |

50,51 |

|

Потребность в оборотных средствах |

91,03 |

|

2 Расчет потребности в оборотных средствах по сырью (консервы) |

|

|

Расход товаров |

648,15 |

|

Количество дней в периоде |

360 |

|

Однодневный запас для реализации |

1,8 |

|

Норма запаса, дней |

36,5 |

|

Потребность в оборотных средствах |

65,7 |

|

3 Расчет потребности в оборотных средствах по товарным запасам (вода газированная) |

|

|

Расход товаров |

750,52 |

|

Количество дней в периоде |

360 |

|

Однодневный запас для реализации |

2,08 |

|

Норма запаса, дней |

55 |

|

Потребность в оборотных средствах |

114,4 |

|

4 Совокупный норматив по запасам (1+2+3) |

271,13 |

|

5 Излишек запасам |

510,62 |

По данным таблицы видно, что излишек запасов в ООО «Денвик» по основным товарным группам составляет 510,62 тыс. руб. Для того, чтобы предприятие не несло затраты по их хранению до полного израсходования, необходимо их реализовать.

Для улучшения финансовой устойчивости предприятия необходимо четко контролировать и управлять как дебиторской задолженностью, так и кредиторской задолженностью. Дебиторская задолженность является источником погашения кредиторской задолженности предприятия.

Если на предприятии будут заморожены суммы в расчетах с покупателями и заказчиками, то оно может почувствовать большой дефицит денежных средств, что приведет к образованию кредиторской задолженности, просрочкам платежей в бюджет, внебюджетные фонды, отчислениям по социальному страхованию и обеспечению, задолженности по заработной плате и прочим платежам. Это в свою очередь повлечет за собой уплату штрафов, пеней, неустоек. Нарушение договорных обязательств и несвоевременная оплата продукции поставщикам приведут к потери деловой репутации фирмы и в конечном итоге к неплатежеспособности и неликвидности.

Для того, чтобы на предприятии ООО «Денвик» не образовывалось необоснованной кредиторской задолженности, оно должно, прежде всего, грамотно управлять дебиторской задолженностью.