Объекты налогообложения: учет, регистрация, контроль (Практическое использование объектов налогообложения в налоговых целях РФ)

Содержание:

Введение

Сущность налогов состоит в том, что это принудительный платеж, то есть имеет характер невозвратности и обязательности. Налог невозможен без объекта налогообложения. Ведь, если бы не существовало объекта налогообложения, то в таком случае, не существовало бы и самого налога, так как нечего было бы облагать.

Отсюда следует, что объект налогообложения – это то, что облагается тем или иным налогом. Объекты налогообложения неразрывно связаны с деятельностью государства в целом и общества в частности. Любая деятельность человека порождает объект налогообложения, а значит, и необходимость налогообложения данного объекта.

Взимание налогов с объектов налогообложения проводится только со строгим соблюдением налогового законодательства. Наличие тех или иных объектов налогообложения в государстве существенно оказывает влияние на формирование налоговой тактики государства в целом. Объекты налогообложения дают налоговому законодательству толчок в совершенствовании механизма взимания отдельных налогов, о пересмотре целесообразности тех или иных налоговых платежей.

Значимость темы курсовой работы определяется тем, что на сегодняшний день объекты налогообложения в значительной степени потеряли связь с налоговой политикой государства. Это вызвано высокими ставками налогов, которые породили желание субъектов налогообложения скрывать свои объекты налогообложения от уплаты налоговых платежей и сборов.

Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Объекты налогообложения: учет, регистрация, контроль».

Объектом курсового исследования являются объекты налогообложения.

Предметом курсового исследования это теоретические аспекты и практические применения налогового законодательства к объектам налогообложения.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны применения в налоговых целях объектов налогообложения.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику объектов налогообложения в налоговой системе государства. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие объекта налогообложения;

- рассмотреть порядок учета и регистрации объектов налогообложения;

- изучить роль контроля в осуществлении уплаты налога с объектов налогообложения.

Во второй главе планируется рассмотреть и проанализировать практическое использование объектов налогообложения в налоговых целях. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть виды и причины налоговых правонарушений, связанных с объектами налогообложения;

- рассмотреть новый порядок обложения налогом на имущество движимых объектов;

- рассмотреть порядок регистрации налога на игорный бизнес;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Он дает широкое объяснение многим аспектам, которые были рассмотрены в данной работе. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт. Это свидетельствует об актуальности тезисов, которые были проанализированы в данной работе.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение», а также «Финансы и управление». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («теоретическая характеристика объектов налогообложения в налоговой системе государства», «Практическое использование объектов налогообложения в налоговых целях в РФ»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика объектов налогообложения в налоговой системе государства

1.1. Понятие объекта налогообложения

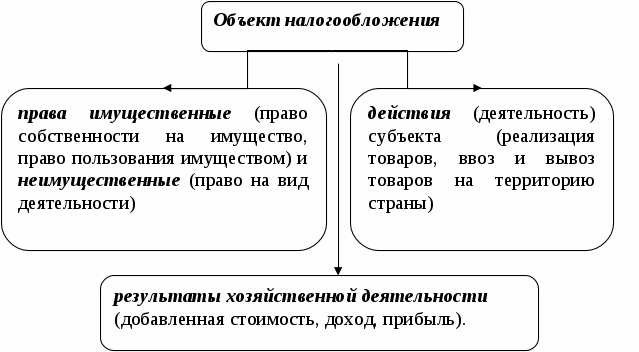

Объекты налогообложения и их состав регулируются Налоговым Кодексом Российской Федерации. Согласно данному главному налоговому документу страны, к объектам налогообложения можно отнести следующие элементы налоговой системы[1]:

- реализация товаров (работ, услуг);

- имущество;

- прибыль;

- доход;

- расход,

- или иное обстоятельство, которое имеет стоимостное, количественное и физическое выражение. Также еще это обстоятельство должно иметь такую характеристику, которая вызывает у налогоплательщика и у налоговых органов налоговые отношения[2].

Объекты налогообложения представлены в приложении 1,2,3 к данной работы.

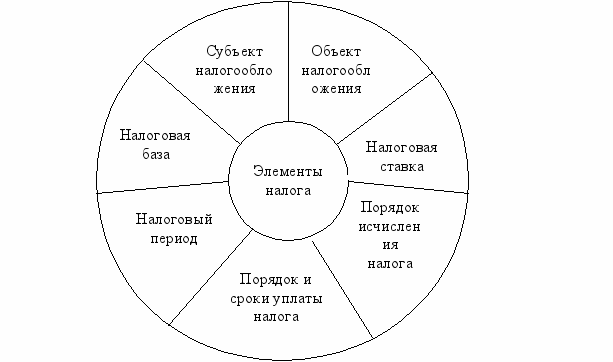

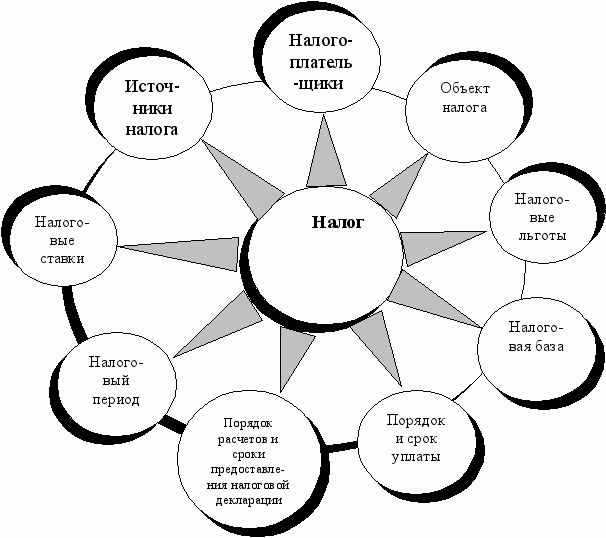

Объект налогообложения является одним из обязательных элементов налогообложения, без которого налог не может считаться установленным. П. 1 ст. 38 НК РФ определено, что каждый налог имеет самостоятельный объект налогообложения, определяемый в соответствии с ч. 2 НК РФ и с учетом положений ст. 38 НК РФ.

Объекты налогообложения[3]:

1) Реализация товаров (работ, услуг), устанавливается ст. 146 НК РФ в качестве объекта налогообложения налогом на добавленную стоимость (НДС); а также ст. 182 НК РФ в качестве объекта налогообложения акцизами.

2) Имущество, устанавливается ст. 358 НК РФ в качестве объекта налогообложения транспортным налогом; ст. 374 НК РФ в качестве объекта налогообложения налогом на имущество организаций; ст. 389 НК РФ в качестве объекта налогообложения земельным налогом[4].

3) Прибыль, устанавливается ст. 247 НК РФ в качестве объекта налогообложения налогом на прибыль организаций.

4) Доход, устанавливается ст. 209 НК РФ в качестве объекта налогообложения налогом на доходы физических лиц; ст. 346.4 НК РФ в качестве объекта налогообложения единым сельскохозяйственным налогом; ст. 346.14 НК РФ в качестве объекта налогообложения единым налогом, уплачиваемым при применении упрощенной системы налогообложения; ст. 346.29 НК РФ в качестве объекта налогообложения единым налогом на вмененный доход для отдельных видов деятельности[5].

Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства[6].

Следует отметить, что под понятием юридический факт можно понимать различные события и действия, которые не обязательным образом связаны с правами собственности. Это может быть обыкновенное совершение товарооборота товаров и услуг, получение выручки от реализации, получение чистой прибыли и прочее.

Понятие объекта налогообложения неразрывно связано с понятием предмета налогообложения. На самом деле эти два понятия очень тесно связаны между собой.

Предмет налогообложения — это материальные и нематериальные блага, с наличием которых закон связывает возникновение налоговых обязательств. Различают следующие основные предметы налогообложения:

-доход (прибыль) на данный момент[7];

-имущество (земля, недвижимость, автомобили, накопленный доход и другое имущество);

-права на получение дохода (долговые обязательства в форме облигаций, векселей и т.п.).

Отличие объекта налогообложения от предмета налогообложения состоит в том, что именно предмет характеризует наличие реального события и действия, а объект характеризует, в свою очередь, события юридического мира. Предмет отражает физическое возникновение совершенного действия. Объект налогообложения связывает с данным действием возникновение налоговых отношений[8].

Ведь именно налоговые обязательства возникают к объекту налогообложению, а не к предмету. Возьмем, к примеру, транспортное средство. Само по себе оно не порождает никаких налоговых отношений и обязательств. То есть в данном случае является предметом налогообложения. Объектом налогообложения оно становится лишь тогда, когда изменяется право собственности на него[9].

Далее рассмотрим количественное выражение объекта налогообложения. Количественное выражение объекта налогообложения – это налоговая база. Она возникает тогда, когда к объекту налогообложения применяется налоговая ставка. То есть, налоговая база применяется лишь к той части объекта налогообложения, к которой применима и допустима налоговая ставка. В связи с этим следует обязательно отметить тот факт, что налоговая база может и не может совпадать с количественным объектом налогообложения. Не совпадает она, например, в налоге на прибыль, НДС, налоге на доходы физического лица и прочее. Например, в налоге на доход физических лиц налоговая база отличается от количественного выражения объекта налогообложения на сумму допустимых и применяемых вычетов в соответствии с законодательством[10].

Таким образом, было рассмотрено понятие объекта налогообложения и определены его основные особенности.

1.2. Порядок учета и регистрации объектов налогообложения

Когда предприниматель начинает осуществлять свою предпринимательскую и хозяйственную деятельность, то он сталкивается с вопросом о том, какую систему налогообложения своих объектов налогообложения выбрать. Каждый предприниматель ищет наиболее оптимальный вариант, чтобы не обременять себя слишком большой налоговой нагрузкой[11].

Больше всего проблем возникает тогда, когда предприниматели выбирают традиционную систему обложения объектов налогообложения. Так показывает практика. Поэтому, рассмотрим, какие трудности и особенности регистрации и учета объектов налогообложения при данной системе[12].

Очень важно любому предпринимателю определить налогооблагаемую базу (доход), так как с этих сумм исчисляются налог на доходы физических лиц (НДФЛ) и единый социальный налог (ЕСН). Налогооблагаемая база определяется как разница между валовым доходом, полученным за конкретный отчетный период, и суммой затрат, понесенных предпринимателем за этот же период, непосредственно связанных с получением прибыли.

Известно, что прибыль – это количество финансовых ресурсов, которые остаются в результате осуществления операционной деятельности предпринимателя за вычетом всех полученных затрат и расходов, в том числе и обязательств по налогам и сборам в бюджет. Известно, что предприниматель берет на себя риск, с которым он сталкивается в управлении своим бизнесом. В таком случае состав затрат и их понятие приобретает особую значимость и актуальность для предпринимателей любого уровня деятельности[13].

Немало вопросов, связанных с расходной частью, возникает, когда коммерческая деятельность осуществляется по нескольким направлениям, например, оптовая торговля и розница, переработка продуктов питания и общепит, и т. д., и для извлечения доходов используются одни и те же производственные площади, основные средства[14].

Поэтому рассмотрим в дальнейшем состав затрат предприятия, которые предприятие осуществляет в ходе осуществления своей предпринимательской и операционной деятельности.

1) материальные расходы;

2) расходы на оплату труда;

3) амортизационные отчисления;

4) прочие расходы[15].

Материальные затраты включают в себя затраты на приобретение сырья, материалов и комплектующих изделий, необходимых для осуществления производственного процесса. Сюда входят детали для сборных конструкций, если речь идет о производстве непродовольственных товаров, ингредиенты для производства пищевых товаров и прочие. К материальным затратам также относят затраты на энергетические ресурсы, которые были потрачены именно для осуществления производственного процесса. При этом следует учитывать, что сумма НДС по приобретенным для осуществления предпринимательской деятельности материальным ценностям входит в стоимость понесенных затрат[16].

К материальным затратам также следует отнести транспортные расходы, которые относятся на себестоимость производимой продукции.

Расходы на оплату труда включают в себя заработную плату производственным рабочим, то есть тем, которые участвовали в непосредственном создании производственной продукции. Также, если в индивидуальных трудовых договорах учтены различные выплаты для работников, то они также относятся на себестоимость производимой продукции.

Следующим видом затрат является амортизация основных средств. В этом случае для определения первоначальной стоимости объекта учитываются все фактически понесенные затраты, связанные с приобретением, обслуживанием, монтажом, пусконаладочными работами, за исключением сумм налогов, учитываемых в составе расходов в соответствии с налоговым законодательством[17].

Налоговые органы считают, что необходимо исключать из состава расходов в целях налогообложения затраты на оплату труда бухгалтеру, который ведет учет данного предприятия. В связи с этим возникает множество споров. Налоговые органы оперируют тем, что предприниматель самостоятельно должен вести бухгалтерскую отчетность и бухгалтерский учет своего предприятия. А пользуется он услугами бухгалтера лишь по причине своей некомпетентности[18].

Суды данную ситуацию могут разрешить как в сторону налогового органа, так и в сторону налогоплательщика, о чем свидетельствует немало примеров подобного разногласия.

Следует отметить, что порядок учета объектов налогообложения всегда должен предполагать наличие правильно оформленной и грамотно составленной первичной документации. В первую очередь, первичные документы должны содержать следующую информацию:

- название документа;

- дату операции;

- вид хозяйственной операции;

- полное наименование юридического лица;

- стоимость хозяйственной операции (в денежном или натуральном исчислении);

- подписи должностных лиц[19].

Таким образом, следует отметить тот факт, что был рассмотрен порядок учета и регистрации объектов налогообложения. Между налоговыми органами и налогоплательщиками возникают множество споров и разногласий по поводу особенностей ведения учета объектов налогообложения, которые разрешаются только в судебных органов.

1.3 Роль контроля в осуществлении уплаты налога с объектов налогообложения

Важную составляющую часть системы налогообложения имеет контроль в осуществлении уплаты налога с объектов налогообложения. Объекты налогообложения являются объектами налоговой проверки со стороны контролирующих органов[20].

В данном разделе рассмотрим роль и значение внезапной проверки в осуществлении уплаты налога с объектов налогообложения. Это очень важно, так как налоги с объектов налогообложения имеют федеральное и региональное значение[21].

При проведении выездной налоговой проверки по налогу на имущество организаций объектами контроля являются:

1) учредительные документы (договор, устав);

2) свидетельство о постановке на налоговый учет;

3) бухгалтерская отчетность: бухгалтерский баланс, отчет о прибылях и убытках, отчет об изменениях капитала, отчет о движении денежных средств, приложение к бухгалтерскому балансу и т.д.;

4) данные по счетам 01, 02, 03, 58, 79 бухгалтерского учета[22];

5) налоговые декларации (расчеты) по налогу на имущество организаций;

6) договоры: купли-продажи, о сдаче имущества в аренду, в том числе финансовой аренды (лизинга);

7) платежные банковские поручения, приходные и расходные кассовые ордера[23];

8) унифицированные формы первичной учетной документации по учету основных средств;

9) счета-фактуры;

10) учетные регистры, например главная книга, оборотные ведомости, журналы-ордера[24].

Налоговая проверка объектов налогообложения может осуществляться различными способами. Речь идет о сплошном и выборочном методе. Сплошной метод более детальный, но и более продолжительный по времени.

Налоговая проверка объектов налогообложения включает в себя следующие мероприятия:

- анализируются операционная и финансово-хозяйственная деятельность налогоплательщика. Для анализа берется информация, которая имеет значение для того, чтобы сформировать выводы о том, насколько правильно были перечислены суммы налога с объектов налогообложения в государственный бюджет.

- выявляются различные недочеты и ошибки в содержании документов, которые подлежат анализу.

- выявляется факт нарушения порядка организации и ведения бухгалтерского учета, а также анализируются влияние различных нарушений в формировании налоговой базы[25].

- могут быть установлены различные нарушения в части занижения налоговой базы, а также могут быть выявлены другие правонарушения в части налогового законодательства[26].

- по итогам проверки формируется база доказательств по поводу выявленных правонарушениям. Все доказательства должны быть документально подтверждены. Должна быть сформирована законодательная база, чтобы у налоговых органов была возможность предъявить требования к налогоплательщику по доначислении сумм.

Проверка документов, подтверждающих осуществление хозяйственной операции, включает формальную (наличие реквизитов), арифметическую и правовую проверки.

Проверяя правильность определения налоговой базы, налоговые органы принимают во внимание основные положения учетной политики, которые влияют на расчет налога на имущество.

Особое внимание контролирующие органы уделяют расчету амортизации на основные средства. Министерство финансов устанавливает четыре способами расчета бухгалтерской амортизации:

-линейный;

-уменьшаемого остатка;

-списания амортизации по сумме чисел лет срока полезного использования;

-списания стоимости пропорционально объему продукции (работ)[27].

Может возникнуть такая ситуация, когда в результате осуществления налоговой проверки осуществляется изъятие документов, которые могут послужить доказательной базой. Также может возникнуть ситуация, когда у налоговых органов возникают подозрения в части того, что проверяемый субъект хозяйствования может сжечь, уничтожить или испортить требуемый документ. Тогда налоговыми органами проводится изъятие документации[28].

При проведении выездной налоговой проверки возможны также осмотр территорий и помещений, которые используются для осуществления предпринимательской деятельности и получения дохода, и инвентаризация имущества налогоплательщика с целью проверки достоверности данных, содержащихся в документах налогоплательщика, выяснения иных обстоятельств, имеющих значение для проверки[29].

Таким образом, в данной главе были рассмотрены основные теоретические характеристики объектов налогообложения и были сделаны соответствующие выводы:

- Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства.

- В части учета объектов налоговых отношений могут возникать различные споры по поводу учета тех или иных расходов, которые завышают или занижают налоговую базу. Такие разногласия часто рассматриваются в судебных инстанциях.

- Для осуществления контроля объектов налогообложения налоговыми органами проводятся налоговые проверки, которые преследуют цель обеспечения предоставления достоверной информации об объектах налогообложения.

Глава 2. Практическое использование объектов налогообложения в налоговых целях в РФ

2.1. Виды и причины налоговых правонарушений, связанных с объектами налогообложения

С объектами налогообложения связаны различные виды налоговых правонарушений. Данные правонарушения могут быть осуществлены различными способами, под которым понимается такой комплекс действий, который реализует сокрытие и совершение преступлений налогового характера[30].

Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер. Это значит, что если было выявлено одно нарушение, то по нему, как по цепочке, можно выявить правонарушения и весь механизм уклонения уплаты того или иного налога.

Современный уровень развития налоговых проверок позволяет выделить около 100 видов налоговых правонарушений. Рассмотрим самые основные из них[31].

1. Сокрытие прибыли от налогообложения посредством завышения данных о материальных затратах в первичных документах[32]. Это могло быть осуществлено следующими способами. Затраты были включены в материалы заказчика, для того, чтобы списать расходы на производство были оформлены подложные документы. Также могут быть внесены в авансовые отчеты суммы фиктивных командировочных расходов. Еще могло произойти включение в состав платежной ведомости по получению заработной платы подставных лиц. Особой популярностью среди налоговых правонарушений имеет место завышения в первичной документации цен на приобретаемый товар, постановка на учет не поступившего товара и наоборот. Также к данной категории налоговых нарушений можно отнести увеличение суммы заработной платы по платежной ведомости, а также списание якобы утерянных материалов, когда факт кражи на самом деле не был подтвержден.

2. Сокрытие прибыли от налогообложения путем завышения данных о материальных затратах в документах учета[33]:

а) включение предполагаемых затрат в затраты отчетного периода;

б) включение в стоимость малоценных и быстроизнашивающихся предметов стоимости основных средств;

3. Сокрытие прибыли от налогообложения путем завышения данных о материальных затратах в отчете о финансовых результатах.

4. Сокрытие прибыли от налогообложения путем занижения выручки в первичных документах:

а) занижение количества приобретенных товаров;

б) занижение цены реализации товаров;

в) оплата товаром ("черный бартер");

5. Сокрытие прибыли от налогообложения путем занижения выручки в документах учета[34]. Такие правонарушения могут быть произведены следующими способами. Наличие и деятельность торговых точек, которые не зарегистрированы. Также занижаются доходы от сдачи в аренду определенной части активных основных средств и прочего оборудования. Особой популярностью пользуется такое налоговое правонарушение, которое содержит в себе покупку и реализацию товарно-материальных ценностей за наличный расчет.

6. Сокрытие прибыли от налогообложения путем занижения выручки в документах отчетности[35]:

а) занижение выручки в главной книге и балансе;

б) занижение выручки в отчете о финансовых результатах;

7. Занижение налогооблагаемой прибыли. В данном случае происходит создание предприятий, которые не зарегистрированы. Также могут завышаться расходы на оплату труда, могут завышаться показатели численности сотрудников предприятия, незаконно получать налоговые льготы. Также предприятие может привлекать в качестве подставных лиц работающих пенсионеров и инвалидов.

Также распространенным налоговым правонарушением в этой части является прикрытие реальной деятельности деятельностью, которая освобождена от налогообложения, либо предполагает возможность использования широкого круга налоговых льгот.

8. Сокрытие прибыли по сговору с руководителями предприятий, пользующихся льготами по налогообложению[36]:

а) фиктивная сдача в аренду основных средств предприятиям, пользующимся налоговыми льготами;

б) перечисление прибыли на счета предприятия, имеющего налоговые льготы.

9. Различные виды неправомерной самоликвидации и инсценировок преступлений (краж, разбойных нападений и пр.)[37].

Если в ходе проверки налоговыми органами был установлен факт сокрытия прибыли, то тогда документы, которые подтверждают данный факт сокрытия данной прибыли, изымаются в немедленном порядке. В данном случае производится письменное постановление должностного лица органа, который проводил налоговую проверку[38].

Следует отметить, что изъятие необходимых документов производится в присутствии должностных лиц как налогового органа, так и предприятия, у которого проводилась налоговая проверка. При этом должностные лица предприятия имеют право делать заявления в Протокол изъятия. Они могут выражать свои выражения в письменной форме.

После того, как налоговые документы были изъяты, они передаются в специальную часть налоговых органов, где ждут рассмотрения среди должностного лица налоговой инспекции. Если факт злоупотребления не был обнаружен, то они возвращаются обратно предприятию. В противном случае документы передаются в следственные органы[39].

Таким образом, были рассмотрены основные типовые и наиболее распространенные налоговые правонарушения, которые связаны с объектами налогообложения.

2.2. Новый порядок обложения налогом на имущество движимых объектов

Новый порядок обложения налогом на имущество движимых объектов представляет собой значительный интерес со стороны широкой публики налогоплательщиков. Поэтому данный вопрос нашел широкое распространение в периодическом издании Новая бухгалтерия.

По общему правилу, объектом налогообложения по налогу на имущество является движимое и недвижимое имущество, которое учитывается на балансе в составе основных средств согласно бухгалтерским стандартам с учетом установленных особенностей.

В 2016 году особый порядок налогообложения предусмотрен для следующих категорий имущества предприятия[40]:

- для имущества, которое было передано в доверительное управление.

- для имущества, которое было передано концессионеру.

- для других отдельных видов имущества[41].

Перечень имущества, не признаваемого объектом налогообложения, приведен в п. 4 ст. 374 НК РФ.

С 1 января 2013 года из налогооблагаемой базы по налогу на имущество исключались те объекты недвижимого имущества, которые приняты на учет, как основные средства в период с 1 января 2013 года. Данное правило существовало до 1 января 2015 года.

Налоговые льготы по налогу на имущество установлены ст. 381 НК РФ. Льготы установлены как в отношении отдельных категорий налогоплательщиков, так и в отношении определенного имущества. С 1 января 2015 г. расширен перечень льгот в отношении движимого имущества, освобождаемого от налогообложения[42].

С 2015 года под налоговую льготу попадает движимое имущество, которое принято на учет с 1 января 2013 года в качестве состава основных средств.

Налоговые льготы в отношении движимого имущества могут иметь различную трактовку.

Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации[43].

Среди интересных моментов в новом порядке обложения налогом на имущество можно выделить спорные вопросы в отношении принадлежности объектов к движимому и недвижимому имуществу. Интересен тот факт, что в налоговом законодательстве само по себе понятие движимого имущества отсутствует. Поэтому в данном случае необходимо исходить от обратного. К недвижимому имуществу относят землю, здания, недра, воздушные и морские суда. Поэтому к движимому имуществу вещи, которые не относят к недвижимому имуществу[44].

Основные спорные моменты возникают в части движимого имущества. Часто возникает такая ситуация, когда движимые объекты включаются в состав имущества и зарегистрированы уже, как сложная вещь. Например, здание имеет в своей структуре неразрывные части: канализация, электроснабжение, лифты и прочие коммуникации. Сами по себе данные объекты не являются недвижимыми объектами и не могут самостоятельно существовать в разрыве конкретно от данного здания. Тогда спорный вопрос возникает в том, можно ли не облагать налогом данные элементы здания и учесть их отдельным инвентарным номером[45].

Правила отнесения объектов имущества к движимому и недвижимому имуществу определены в отдельных положениях Федерального закона от 30.12.2009 № 384-ФЗ «Технический регламент о безопасности зданий и сооружений»[46]. При рассмотрении споров относительно учета сложных объектов в качестве единого инвентарного объекта именно к этому документу апеллируют арбитражные суды.

Так вот, согласно данному документу коммуникации внутри зданий входят в объект недвижимого имущества, так как они не могут существовать в разрыве от здания. Речь идет о системе отопления, о канализационных трубах, об электрических сетях и прочее.

Рассмотрим пример. Предприятие ООО «АВТОМИР» располагает на балансе своего предприятия несколько объектов движимого имущества. По каждому объекту начислена своя остаточная стоимость. В таком случае алгоритм расчета авансовых платежей будет иметь следующий вид:

1) в первую очередь необходимо определить остаточную стоимость имущества, которое не подлежит налогообложению. Это имущество I—II амортизационной группы: 50 000 руб. + 40 000 руб. + 30 000 руб. + 20 000 руб. = 340 000 руб.; [47]

2) далее необходимо определить среднюю остаточную стоимость имущества, которое попадает под различные налоговые льготы. Это имущество III—Х амортизационной группы, принятое на баланс после 01.01.2013: (12 000000 руб. + 11 650 000 руб. + 11 300 000 руб. + 10 950 000 руб.): 4 = 11 475 000 руб.;

3) Далее необходимо определить среднюю остаточную стоимость имущества, которое подлежит процессу налогообложения.

Это имущество III—Х амортизационной группы, принятое на баланс до 01.01.2013: (450 000 руб. + 400 000 руб. + 350 000 руб. + 300 000 руб.) : 4 = = 375 000 руб.; [48]

4) В итоге необходимо определить конечную сумму авансового платежа по налогу на имущество за I квартал 2015 г: 375 000 руб. х 2,2% : 4 = 2063 руб.[49]

Таким образом, в данном разделе был изучен новый порядок налогообложения такого объекта налогообложения, как движимое имущество.

2.3 Порядок регистрации налога на игорный бизнес

Большой интерес в части налогообложения представляет игорный бизнес. Данный бизнес облагается большими налоговыми ставками и не имеет никаких налоговых льгот. Рассмотрим порядок регистрации налога на игорный бизнес и его особенности.

Согласно НК РФ, а именно статье 366, объекты налогообложения для игорного бизнеса следующие[50]:

- игровой автомат;

- касса тотализатора (тотализатор – игра, в которой участник делает прогноз (заключает пари на возможный вариант игровой, спортивной или иной социально значимой ситуации, выигрыш в которой зависит от частичного или полного совпадения прогноза с наступившими документально подтвержденными фактами);

- касса букмекерской конторы.

Рассмотрим, какие особенности регистрации игровых автоматов, которые необходимы для осуществления игорного бизнеса.

Если игорных автоматов несколько, то они могут быть объединены воедино в один развлекательный комплекс. Интересно, что в таком комплексе могут быть автоматы, которые имеют основные блоки отдельные и автономные. Также в игровой автомат могут быть включены отдельные блоки, которые в совокупности образовывают единый игровой комплекс[51].

В процессе игры на игровом автомате, входящем в игровой комплекс, игровая ситуация одного игрока не зависит от игровых ситуаций других игроков, каждый игровой автомат полностью автономен в реализации случайного выпадения результата игры после сделанной ставки.

Следует отметить, что каждый объект налогообложения по игорному бизнесу должен быть зарегистрирован в том налоговом органе, в регионе которого находится в ведомстве данный автомат. Причем порядок регистрации данного автомата должно происходить таким образом, чтобы он был зарегистрирован в соответствующем налоговом органе не позднее, чем за два рабочих дня до установки каждого объекта.

Бывают случаи, когда объект налогообложения планируется быть установлен на территории того субъекта РФ, где налогоплательщик не состоит на учете. Порядок регистрации в таком случае должен быть осуществлен следующим образом[52]:

1) сначала происходит регистрация налогоплательщика на территории того налогового органа, в которой планируется установить данный объект налогообложения[53].

2) далее проходит непосредственная регистрация объекта налогообложения. Причем регистрация данного объекта налогообложения должна пройти не позднее, чем за два рабочих дня до даты установки каждого объекта налогообложения[54].

В соответствии с пунктом 1 статьи 83 НК РФ налогоплательщики подлежат постановке на учет в налоговых органах по месту нахождения организации, месту нахождения ее обособленных подразделений, месту жительства физического лица, а также по месту нахождения принадлежащего им недвижимого имущества и транспортных средств и по иным основаниям, предусмотренным НК РФ[55].

Следует дать объяснение понятию обособленного подразделения предприятия. В соответствии с налоговым законодательством РФ обособленное подразделение предприятия – это подразделение, которое обособленно от предприятия именно в территориальном плане. Причем головное подразделение предприятия – это такое подразделение, где существует основное производство, и существуют стационарные рабочие места. Обособленное подразделение предприятия признается или не признается в независимости от того, что предусмотрено ли его создание учредительными документами[56].

Касательно игорного бизнеса, ситуация выглядит следующим образом. Если предприятие осуществляет свою деятельность в сфере игорного бизнеса, и оборудует игорный комплекс вместе с рабочими местами вне места своего нахождения. То это считается, что данное предприятие создало свою обособленную единицу или подразделение. В таком случае предприятие, которое осуществляет свою предпринимательскую деятельность в сфере игорного бизнеса, оно должно зарегистрировать данное обособленное подразделение в том налоговом органе, под чьим ведомством находится тот регион, где создалось подразделение.

Предпринимательская деятельность в области игорного бизнеса в части организации тотализатора также имеет свои особенности. Организация, осуществляющая такую деятельность, может создавать сеть пунктов, объединенных в единую систему, которые принимают ставки на исход какого-либо события, а также выплачивают соответствующие выигрыши. Общая сумма сделанных ставок может учитываться как в головном подразделении организации, организующей тотализатор, так и в самих пунктах тотализатора[57].

Если сроки регистрации были нарушены предприятием, то ему полагается начислить штраф. Данный штраф предусмотрен НК РФ. Его размер составляет сумму в трехкратном размере ставки налога, которая применяется применительно к игорному бизнесу. В случае, если налогоплательщик оказался недобросовестным, то размер штрафа увеличится уже в два раза. В таком случае он составит уже штраф в шестикратном размере от ставки налога, которая предусмотрена для игорного бизнеса[58].

Таким образом, в данной главе были проанализированы практические аспекты объекта налогообложения. Были сделаны следующие выводы:

- были проанализированы виды и причины налоговых правонарушений, которые связаны с объектами налогообложения. Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер. Это значит, что если было выявлено одно нарушение, то по нему, как по цепочке, можно выявить правонарушения и весь механизм уклонения уплаты того или иного налога. Существует более 100 налоговых правонарушений, которые связаны именно с объектами налогообложения. Самым распространенным правонарушением является сокрытие прибыли. Это очень серьезное налоговое правонарушение, которое выявляется в ходе налоговой проверки. В ходе проверки могут быть даже изъяты документы, подтверждающие факт совершения сокрытия прибыли и переданы в следственные органы для дальнейшей передачи в судебные органы.

- с 2016 года действуют особые льготы в порядке налогообложения движимого имущества. Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

- особый порядок регистрации существует также и для объектов налогообложения в игорном бизнесе. Штрафы за его игнорирование очень жесткие и призваны соблюдать налоговую дисциплину.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

В первой главе была дана теоретическая характеристика объектам налогообложения.

- Объект налогообложения имеет характер обязательного элемента, который выражает характеристику юридического факта, которое имеет какое-либо отношение к предмету налогообложения. Данный юридический факт подразумевает под собой действие, состояние и событие, в результате которого возникают налоговые отношения между объектами и субъектами налоговой системы государства.

- В части учета объектов налоговых отношений могут возникать различные споры по поводу учета тех или иных расходов, которые завышают или занижают налоговую базу. Такие разногласия часто рассматриваются в судебных инстанциях.

- Для осуществления контроля объектов налогообложения налоговыми органами проводятся налоговые проверки, которые преследуют цель обеспечения предоставления достоверной информации об объектах налогообложения.

Во второй главе:

- были проанализированы виды и причины налоговых правонарушений, которые связаны с объектами налогообложения. Однако налоговые преступления обладают отличительной особенностью. Они носят собирательный характер. Это значит, что если было выявлено одно нарушение, то по нему, как по цепочке, можно выявить правонарушения и весь механизм уклонения уплаты того или иного налога. Существует более 100 налоговых правонарушений, которые связаны именно с объектами налогообложения. Самым распространенным правонарушением является сокрытие прибыли. Это очень серьезное налоговое правонарушение, которое выявляется в ходе налоговой проверки. В ходе проверки могут быть даже изъяты документы, подтверждающие факт совершения сокрытия прибыли и переданы в следственные органы для дальнейшей передачи в судебные органы.

- с 2016 года действуют особые льготы в порядке налогообложения движимого имущества. Например, если основные средства получены в результате ликвидации и реорганизации предприятия, то они являются объектом обложения налога на имущество на общих основаниях. Причиной введения на законодательном уровне данного ограничения явились факты злоупотребления налогоплательщиками освобождением. Так, на практике имело место перераспределение имущества внутри группы взаимозависимых лиц, а также путем реорганизации, ликвидации организации.

- особый порядок регистрации существует также и для объектов налогообложения в игорном бизнесе. Штрафы за его игнорирование очень жесткие и призваны соблюдать налоговую дисциплину.

Таким образом, объект налогообложения является неотъемлемой частью налоговой системы государства. Без объекта налогообложения невозможно взимание налога, так как это нелогично и не имеет никакого смысла. Поэтому, возрастает роль правильного учета и регистрации объекта налогообложения. Именно в таком случае возможно правильное отражение данных о поступлении доходов в бюджет в виде налогов и сборов.

Особое значение также имеет и контроль объектов налогообложения, что ведет к росту добросовестности среди налогоплательщиков, а, значит, и к повышению налоговой дисциплины налогоплательщиков.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Федеральный закон от 30.12.2009 г. № 384– ФЗ. «Технический регламент о безопасности зданий и сооружений».

4. «Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов».

5. Александров И.М. Налоги и налогообложение. / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко, 2011. – 340 с.

6. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

7. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

8. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

9. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

10. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

11. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

12. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

13. Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.: ЮНИТИ ДАНА, 2012. – 224 с.

14. Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение. – 2015. - №4. – С. 277-288.

15. Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. - № 3. – С. 25-40.

16. Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. - № 3. – С. 35-41.

Приложение 1

Приложение 2

Приложение 3

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 109. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 271. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 205. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 272. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 116. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 253. ↑

-

Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – с. 240. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 127. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 271. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.163. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 122. ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 217. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 155. ↑

-

Тарасова Ф.В., Владыка М.В. Налоги и налогообложение / Ф.В. Тарасова, М.В. Владыка. Учебник. – М.:ЮНИТИ ДАНА, 2012. – С.201. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 203. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 171. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 125. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 147. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 282. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 283. ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 103. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 110. ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.28. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 129. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 242. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 112. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 127. ↑

-

Александров И.М. Налоги и налообложение / И.М. Александров. Учебник для вузов. – М.: Дашков и Ко,2011. – С. 231. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

«Основные направления налоговой политики РФ на 2016 год и на плановый период 2017-2018 годов» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Федеральный закон от 30.12.2009 г. № 384 – ФЗ «Технический регламент о безопасности зданий и сооружений» ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Стародубцева И. Новый порядок обложения налогом на имущество движимых объектов // Новая бухгалтерия. – 2015. -№3. – С.35-41. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

-

Гираев В.К. Проблемы налогового регулирования и стимулирования экономики России // Налоги и налогообложение.-2015.- № 11.- С.277-288 ↑

-

Княжева О.В. Современная налоговая политика России и тенденции ее развития в 2015-2016 гг. // Финансы и управление. – 2015. -№ 3.- С. 25-40. ↑

- Расчет показателей эффективности работы склада (Теоретические аспекты организации работы склада)

- Теория создания организационного знания

- Интернет-маркетинговые решения по ведению туристического бизнеса (Интернет как инструмент маркетинга в туризме)

- Роль рекламы в современном маркетинге (На примере ООО «СК Новая Москва»)

- Организационная культура и ее роль в современных организациях (Организационная культура и культура организации в современной России)

- Карьера государственного служащего: технологии планирования и управления (Теоретические основы понятия планирования карьеры государственного служащего)

- Проблемы диагностики и управления организационной культурой (Исследование и диагностика организационной культуры сотрудников)

- Налоговые правонарушения

- Налог на прибыль организаций (Теоретическая характеристика налога на прибыль)

- Упрощенная система налогообложения. Система налогообложения при выполнении соглашения о разделе продукции

- Построение организационных структур (Сущность и содержание организации)

- Налоговые отношения (Сущность и содержание налоговых отношений)