Налог на прибыль организаций (Теоретическая характеристика налога на прибыль)

Содержание:

Введение

Значение налога на прибыль велико. Особенно его роль возрастает тогда, когда экономика России находится в кризисном состоянии. Ситуацию также усугубляют политические и экономические санкции со стороны ряда европейских стран против России.

Прежде, чем начинать предпринимательскую деятельность, предприниматель должен хорошо усвоить законы налоговых отношений, которые существуют в российском государстве. Эти знания позволят ему эффективно управлять свои предприятием. Также данные знания помогут ему не попасть в затруднительную ситуацию, когда необходимо рассчитать налог на прибыль в конце налогового периода.

Современный этап развития мировой экономики ознаменован тем, что предприятие должно как можно лучше владеть налоговым законодательством.

Налог на прибыль – это налог федерального значения. Его уплачивают практически все субъекты предпринимательской деятельности.

При помощи налога на прибыль государство может стимулировать или наоборот демотивировать деятельность и инвестиции в той или иной сфере развития экономики.

Налог на прибыль –это прямой налог и начисляется непосредственно на прибыль предприятии, полученную им от своей деятельности.

Значимость темы курсовой работы состоит в том, что налогообложение прибыли выступает как основной источник доходов в государственный бюджет. Таким образом, этим и определяется актуальность выбранной темы данной курсовой работы «Налог прибыль организаций».

Объектом курсового исследования является налог прибыль организаций.

Предметом курсового исследования это теоретические аспекты и практические применения и расчета налога прибыль.

В соответствии с этим целью курсовой работы является рассмотрение и исследование, как с теоретической, так и с практической стороны аспектов применения налога прибыль организаций.

Исходя из данной цели, в работе ставятся и решаются следующие задачи:

В первой главе планируется рассмотреть теоретическую характеристику налога на прибыль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть понятие налога на прибыль организаций;

- рассмотреть объект налогообложения и налоговую базу по налогу на прибыль;

- изучить характеристику плательщиков налога на прибыль.

Во второй главе планируется рассмотреть практическое применение и расчет налога на прибыль. Для этого необходимо провести подробное исследование по следующим вопросам:

- рассмотреть расчет налога на прибыль в строительстве;

- рассмотреть расчет налога на прибыль в торговле;

- рассмотреть расчет налога на прибыль в производстве;

- сделать соответствующие выводы по результатам исследований.

Прикладная значимость данного исследования определяется возможностью использования выводов работы в дальнейших разработках по дисциплине «Налоги и налогообложение», а также при написании выпускной квалификационной работы.

При написании курсовой работы были использованы нормативные акты Российской Федерации, в том числе главный налоговый документ страны – Налоговый Кодекс РФ с последними изменениями и дополнениями на 2016 год. Также теоретическую базу написания данной курсовой работы составили книги, изданные в период 2011-2014 годов, такими известными издательствами, как Проспект, Юнити, Юнити-Дана, Юрайт.

Проблеме видов налогов и его классификации посвящено множество работ. Это работы Евстигнеева, Молчанова, Колчина, Заяц и т.д. Немаловажную роль в написании данной работы сыграли научные статьи из периодической литературы «Налоги и налогообложение». Авторами тема исследования рассматривается полно и с новой точки зрения.

Цели и задачи курсовой работы обусловили следующую её структуру. Работа состоит из содержания, введения, двух глав («Теоретическая характеристика налога на прибыль», «Практические аспекты налога на прибыль»), заключения, библиографии, приложений.

Глава 1. Теоретическая характеристика налога на прибыль

1.1. Понятие налога на прибыль организаций

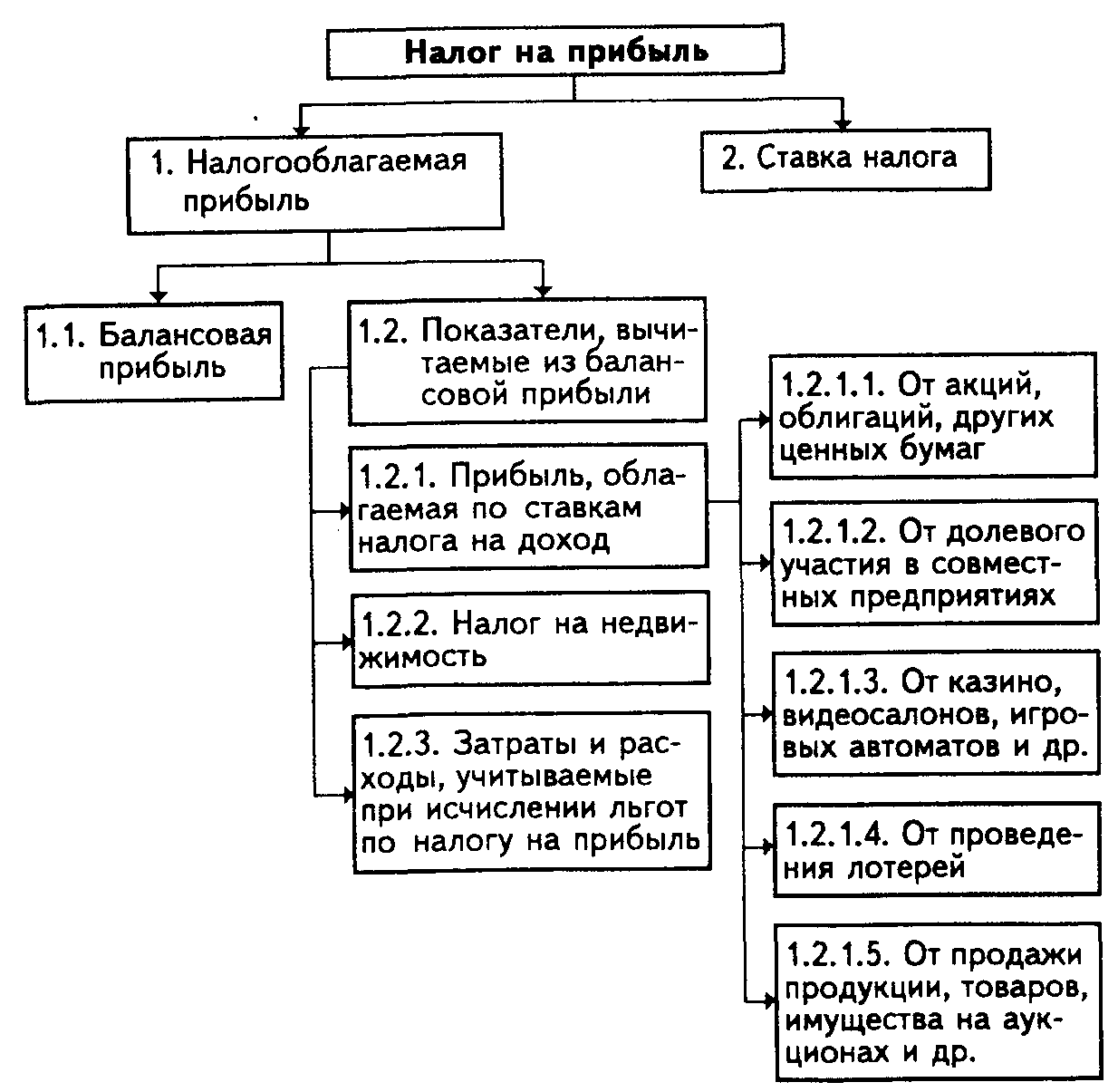

Налог на прибыль – это налог федерального значения, который занимает большой удельный вес в структуре государственного бюджета Российской Федерации[1].

Согласно НК РФ, налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения:

1. объект налогообложения

2. налоговая база

3. налоговый период

4. налоговая ставка

5. порядок исчисления налога

6. порядок и сроки уплаты налога[2].

С 2002 года регулирование действия налога на прибыль организаций осуществляется при помощи основных положений Налогового Кодекса Российской Федерации[3].

Понятие налога на прибыль неизменно включает в себя объекты налогообложения, которые получены налогоплательщиком при осуществлении им при осуществлении им предпринимательской деятельности.

Бухгалтерский учет предприятий позволяет им признавать доходы и расходы в зависимости от следующих методов начисления: кассового метода или метода начисления доходов и расходов в бухгалтерском учете. Выбор соответствующего метода признания доходов и расходов должен быть четко прописан в учетной политике предприятия.

Рассмотрим каждый метод в отдельности. Это поможет более детализировано дать понятие налогу на прибыль организаций[4].

При кассовом методе доходы и расходы предприятия признаются в том отчетном периоде, в котором они были получены фактическим образом. Фактическое их получение предусматривается фактическую оплату.

Метод начисления состоит в следующем.

Доходы (расходы) признаются таковыми в том отчетном (налоговом) периоде, в котором они имели место, независимо от того, когда поступили (выбыли) денежные средства, связанные с ними или произошла иная форма оплаты[5].

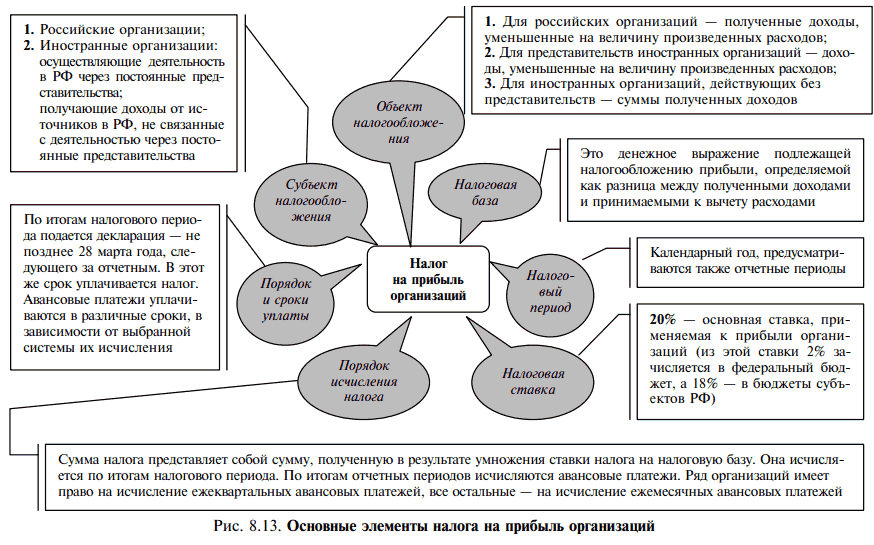

Налог на прибыль – один из основных источников пополнения бюджета. Плательщиками, для которых устанавливается налог на прибыль, являются все организации, зарегистрированные в России, кроме компаний, которые перешли на обслуживание по системе ЕНВД, ЕСХН, УСН.

Также налог на прибыль не выплачивают игорные заведения. Кроме российских предприятий этот налог устанавливается и для иностранных компаний, которые имеют собственные представительства в стране и получают прибыль от источников, расположенных в пределах территории России. В данном случае прибылью считается разница, образованная в результате вычитания суммы расходов компании из суммы общих доходов.

Расчеты по налогу на прибыль исчисляются в соответствии с установленной в законодательном порядке ставкой. Согласно определению статьи под № 284 НК России размер ставки равняется 20%[6].

Лишь в некоторых отдельных случаях предусмотрены отклонения от этого значения. Причем 2% общей суммы налога предназначены для пополнения федерального бюджета, а 18% – отправляются в местный бюджет.

Процентная ставка по налогу на прибыль может быть существенно изменена[7]. Речь идет о той ставке налога на прибыль, которая может быть изменена на уменьшение для отдельных категорий налогоплательщиков, поступающая в местные бюджеты[8].

Решение о том, насколько должна быть уменьшена ставка по налогу на прибыль, принимают органы местного самоуправления. Однако следует оговориться, что в этом случае, ставка не должна быть ниже 13,5%[9].

Учет по налогу на прибыль выполняется при помощи отражения данных на специальных бухгалтерских счетах. Путем проведения анализа и учета хозяйственных операций, проведенных компанией за отчетный период, определяется расхождение между выведенной бухгалтерской прибылью и налогооблагаемой прибылью. После чего выполняется корректировка значения налога на прибыль, которое исчисляется на основании показателей бухгалтерской прибыли, до непосредственно той величины, которая должна быть уплачена в бюджет.

Налог на прибыль – прямой налог, исчисляемый юридическими лицами как процент от полученной ими прибыли. Порядок исчисления и уплаты налога на прибыль установлен главой 25 Налогового кодекса РФ[10].

Таким образом, в заключении раздела можно прийти к следующему выводу:

- объектом обложения со стороны налога на прибыль выступает прибыль предприятий и организаций, которая получена ими в результате осуществления ими предпринимательской деятельности.

- если говорит о значении прибыли в целях налогообложения, то можно прийти к выводу о том, что прибыль – это сумма доходов предприятия, которая уменьшена на сумму расходов предприятия.

- учет доходов и расходов на предприятии, при помощи которых рассчитывается прибыль, как объект обложения налогом на прибыль, рассчитывается двумя способами. Эти способы представляют собой кассовый метод и метод начисления. Все методы признания доходов и расходов должны быть строго прописаны в учетной политике предприятия и организации.

1.2. Характеристика плательщиков налога на прибыль

Плательщиками налога на прибыль выступают организации (юридические лица), как российские, так и иностранные, осуществляющие свою деятельность в России. Физические лица (граждане) плательщиками этого налога не являются, они уплачивают налог на доходы физических лиц (НДФЛ). Также не являются плательщиками налога на прибыль организации, перешедшие на специальные налоговые режимы (УСН, ЕНВД, ЕСХН)[11].

Рассмотрим, какие ставки налога на прибыль применяются в современной России[12].

Современная ставка налога на прибыль, которая применяется в сегодняшней России, составляет 20%. Для того, чтобы стимулировать определенные виды деятельности, государство может установить пониженные ставки для определенных видов деятельности. В связи с этим на некоторые виды деятельности устанавливается нулевая ставка налога на прибыль[13].

Например, дивиденды в зависимости от ряда условий облагаются по ставке от 0% до 15%. Существуют льготы по налогу для особых экономических зон. Также Налоговым кодексом установлен перечень доходов, которые не включаются в налоговую базу (ст. 251 НК РФ).

Периодичность уплаты налога

Налоговым периодом по налогу на прибыль – календарный год. Однако по итогам каждого отчетного периода (ежеквартально или даже ежемесячно) организации исчисляют и уплачивают авансовые платежи по налогу на прибыль год[14].

Следует также отметить, что до 2002 года налог на прибыль назывался налогом на прибыль предприятий. Особенность его состояла в том, что он рассчитывался на основании корректировки полученного финансового результата в соответствии со значениями бухгалтерского учета. С 2002 года ситуация кардинально меняется. Налоговым Кодексом РФ введено такое понятие, как налоговый учет.

Правила учета доходов и расходов в целях налогообложения отличаются от правил учета доходов и расходов, которые определены в бухгалтерском учете. В налоговых целях по-другому признаются основные средства, нематериальные активы, амортизация, расходы.

Появилась учетная политика для целей налогообложения. Сейчас налоговый учет фактически стал параллельным учетом относительно традиционного бухгалтерского учета[15]. При этом расхождения между правилами бухгалтерского и налогового учета не кардинальные, они во многом схожи, поэтому обычно оба учета реализуются совместно в одной и той же бухгалтерской программе. Более того, формируя учетную политику, бухгалтера стараются максимально сблизить оба учета, выбирая схожие варианты его ведения. Этим снижается трудоемкость учетной работы[16].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- определены основные плательщики налога на прибыль предприятий и организаций.

- плательщики по данному виду налога регламентируются в соответствии с Налоговым Кодексом Российской Федерации.

- до 2002 года налог на прибыль организаций именовался налог на прибыль предприятий. С 2002 года меняются принципиальные основы признания прибыли именно в налоговых целях. В налоговых целях по-другому признаются доходы и расходы, необходимые для расчета прибыли, как объекта обложения налогом на прибыль организаций.

1.3 Объект налогообложения и налоговая база по налогу на прибыль

Объект налогообложения и налоговая база по налогу на прибыль объектом налогообложения по налогу на прибыль организаций признается прибыль, которая представляет собой полученный доход, уменьшенный на величину произведенных расходов[17].

Необходимо отметить тот факт, что прибыль существенно различается между собой в целях бухгалтерского и налогового учета[18].

Поэтому необходимо четко различать понятие и состав доходов, используемых в целях ведения бухгалтерского учета и в целях налогообложения. Доходы организаций в соответствии с бухгалтерским учетом определяются в соответствии с ПБУ 9/99. Доходами признается увеличение экономических выгод в результате поступления активов и погашения обязательств, которое приводит к увеличению капитала, за исключением вкладов участников или собственников имущества[19].

В налоговом учете не признаются следующие доходы в виде поступлений от других юридических лиц:

- суммы акцизов, НДС.

- таможенные сборы и платежи.

- суммы, которые предоставляются в счет повышения займов и кредитов.

- авансовые платежи.

- суммы по погашению задатков[20].

Доходы подразделяются на доходы от обычных видов деятельности и прочие доходы. Доходами от обычных видов деятельности признается выручка от продажи продукции, товаров; поступления, связанные с выполнением работ, оказанием услуг с учетом специфики деятельности предприятия и формы оплаты.

К прочим доходам относятся следующие виды доходов:

1) доходы, которые возникают по причине того, что определенное имущество сдается в аренду.

2) доходы, которые возникают по причине того, что их обладатель участвует в уставном капитале другого предприятия или организации.

3) доходы, которые возникают при передаче интеллектуальных прав собственности[21].

Внереализационные доходы включают: штрафы, пени, неустойки за нарушение условий договоров; активы, полученные безвозмездно, в том числе по договору дарения; поступления в возмещение причиненных организации убытков; прибыль прошлых лет, выявленную в отчетном году; сумму кредиторской задолженности, по которой истек срок исковой давности; курсовые разницы; сумму до оценки активов; прочие доходы. Прочими доходами также являются: поступления, возникающие как последствия чрезвычайных обстоятельств; стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п. [22]

Рассмотрим, что собой представляет налоговая база по налогу на прибыль. Налоговая база по налогу на прибыль представляет собой выражение прибыли в денежном выражении, которая подлежит налогообложению.

Поэтому, в налоговом учете все доходы и расходы должны быть учтены в денежном выражении.

Следует также отметить, что при исчислении прибыли в целях налогового учета, как объекта налогообложения, она должна учитываться нарастающим итогом от начала налогового периода. В случае, если налогоплательщиком по налогу на прибыль в отчетном периоде получен убыток, то тогда налоговая база по данному виду налога равна нулю.

Налоговая ставка. Общая налоговая ставка составляет 24%. При этом сумма налога, исчисленная по ставке 6,5%, зачисляется в федеральный бюджет; по ставке 17,5% – в региональные бюджеты. Налоговая ставка налога, подлежащего зачислению в региональные бюджеты, законами субъектов РФ может быть понижена для отдельных категорий налогоплательщиков. При этом указанная налоговая ставка не может быть ниже 13,5%[23].

Налоговые ставки на доходы иностранных организаций, не связанные с деятельностью в РФ через постоянное представительство, устанавливаются в размере 10% – от использования, содержания или сдачи в аренду (фрахта) подвижных транспортных средств или контейнеров в связи с осуществлением международных перевозок и 20% – со всех иных доходов.

Налоговый период. Составляет календарный год. Отчетными периодами признаются первый квартал, полугодие и девять месяцев календарного года. Отчетными периодами для налогоплательщиков, исчисляющих ежемесячные авансовые платежи исходя из фактически полученной прибыли, признаются месяц, два месяца, три месяца и так далее до окончания календарного года[24].

Порядок исчисления налога и авансовых платежей. Налог на прибыль определяется как соответствующая налоговой ставке процентная доля налоговой базы[25]. Сумма налога по итогам налогового периода и суммы авансовых платежей по итогам отчетных периодов определяются налогоплательщиком самостоятельно на основе данных налогового учета.

Авансовые платежи необходимо вычислять каждый месяц. Рассмотрим эти методы более подробно[26].

1) метод от достигнутого платежа, то есть когда авансовый платеж за данный отчетный период начисляется на основании тех авансовых платежей, которые были рассчитаны ранее, то есть в предыдущем периоде.

2) метод фактический, который рассчитывается на основании полученной прибыли. Данная прибыль рассчитывается нарастающим итогом с начала налогового периода до окончания отчетного месяца.

Рассмотрим также сроки и порядок уплаты налога.

Сроки и порядок уплаты налога.

1) метод от достигнутого платежа, то есть когда авансовый платеж за данный отчетный период начисляется на основании тех авансовых платежей, которые были рассчитаны ранее, то есть в предыдущем периоде, то есть не позднее 28 числа.

2) метод фактический, который рассчитывается на основании полученной прибыли. Данная прибыль рассчитывается нарастающим итогом с начала налогового периода до окончания отчетного месяца то есть не позднее 28 числа каждого месяца[27].

Налог на прибыль, подлежащий уплате по истечении налогового периода, уплачивается не позднее 28-го марта следующего года. Именно этот день установлен как последний для подачи налоговой декларации по налогу на прибыль[28].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- был определен объект налогообложения и налоговая база по нему.

- определен порядок учета и расчета объекта налогообложения в налоговых целях.

В заключении главы следует сделать следующие выводы:

- объектом обложения со стороны налога на прибыль выступает прибыль предприятий и организаций, которая получена ими в результате осуществления ими предпринимательской деятельности.

- если говорит о значении прибыли в целях налогообложения, то можно прийти к выводу о том, что прибыль – это сумма доходов предприятия, которая уменьшена на сумму расходов предприятия.

- учет доходов и расходов на предприятии, при помощи которых рассчитывается прибыль, как объект обложения налогом на прибыль, рассчитывается двумя способами. Эти способы представляют собой кассовый метод и метод начисления. Все методы признания доходов и расходов должны быть строго прописаны в учетной политике предприятия и организации.

- определены основные плательщики налога на прибыль предприятий и организаций.

- плательщики по данному виду налога регламентируются в соответствии с Налоговым Кодексом Российской Федерации.

- до 2002 года налог на прибыль организаций именовался налог на прибыль предприятий. С 2002 года меняются принципиальные основы признания прибыли именно в налоговых целях. В налоговых целях по-другому признаются доходы и расходы, необходимые для расчета прибыли, как объекта обложения налогом на прибыль организаций.

- был определен объект налогообложения и налоговая база по нему.

- определен порядок учета и расчета объекта налогообложения в налоговых целях.

Таким образом, в данной главе было определено понятие и теоретическая характеристика налога на прибыль организаций. Налог на прибыль – это налог федерального значения, который в значительной степени определяет размер государственного бюджета Российской Федерации. Поэтому особенностям учета и начисления налога на прибыль организации должно уделяться большое значение со стороны налоговых органов. Должны проводиться разъяснительные работы по вопросам порядка начисления и уплаты налога на прибыль, а также по вопросам порядка формирования налогооблагаемой базы, то есть прибыли. Ведь основные противоречия возникают именно в части таких вопросов, как признание доходов и расходов для исчисления прибыли, как объекта налогообложения.

Основные моменты по налогу на прибыль также представлены и в приложениях.

Глава 2. Практические аспекты налога на прибыль

2.1. Расчет налога на прибыль в строительстве

Налоговым законодательством, которое действует на сегодняшний день в России, предусмотрена льгота по налогу на прибыль для строительно-монтажных организаций, являющихся субъектами малого предпринимательства[29].

Важной особенностью расчета на прибыль в строительных организациях является существующая льгота по налогу на прибыль. Это и определяет важное отличие расчета налога на прибыль в организациях строительной сферы малого предпринимательства.

В первые два года работы освобождаются от уплаты налога на прибыль малые предприятия, осуществляющие строительство объектов жилищного, производственного, социального и природоохранного назначения[30].

Однако необходимо соблюсти условие, что выручка от реализации работ по строительству объектов указанного назначения превышает 70 процентов общей суммы выручки от реализации продукции (работ, услуг)[31]:

А вот ситуация с налогом на прибыль в третий и четвертый годы работы строительной организации существенным образом меняется. В данный период строительные организации учитывают налог на прибыль в размере соответственно 25 процентов и 50 процентов от установленной ставки налога на прибыль, если выручка от указанного вида деятельности составляет свыше 90 процентов общей суммы выручки от реализации продукции (работ, услуг). При этом днем начала работы малого предприятия считается день его государственной регистрации.

Таким образом, малые предприятия, которые начали пользоваться льготой до 1 января 2002 г., продолжают пользоваться этой льготой и в последующие годы после 1 января 2002 г. до истечения ее срока[32].

Для того, чтобы лучше разобраться в теоретических преимуществах по уплате налога на прибыль строительной организации, необходимо разобрать и проанализировать конкретный пример.

ООО СТРОЙЛЮКС осуществило подрядную деятельность по строительству жилищного комплекса в черте города. Стоимость данных строительно-монтажных работ, а, значит, выручки от продаж составляет 5000000 рублей. Выручка от субподрядных работ составляет 1000000 рублей. Выручка от торговли составила 1800000 рублей. Известно также, что покупная стоимость данных товаров составляет 1200000 рублей.

Итого сумма выручки от реализации для исчисления льготы составит[33]:

(5000 - 1000) + (1800 - 1200) = 4600 тыс. руб.

Доля выручки для определения льготы составит:

(5000 - 1000) : 4600 х 100% = 86,9%

Таким образом, организация ООО СТРОЙЛЮКС в 1-й год работы может воспользоваться льготой по налогу на прибыль.

Таким образом, по условиям предыдущего примера сумма выручки от реализации для исчисления льготы составит:

(5000 - 1000) + 1800 = 5800 тыс. руб.

Доля выручки для определения льготы составит:

(5000 - 1000) : 5800 х 100% = 68,9%

Таким образом, при исчислении доли выручки по измененному порядку организация в 1-й год работы не сможет воспользоваться льготой по налогу на прибыль[34].

Практика показывает, что часто налоговые органы отказывают строительным организациям в получении права на льготы по налогу на прибыль лишь по той причине, что данные организации осуществляли только ремонтно-строительные работы без такового капитального строительства[35].

Налоговое законодательство гласит, что выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары, работы, услуги. При этом стоимость субподрядных работ следует учитывать в общей сумме товарооборота строительных работ, который был получен в том случае, когда организация получила право на данный вид льготы в условиях 2002 года и последующих лет. Таким образом, по мнению МНС России, в состав льготной выручки генподрядчика также включается стоимость субподрядных работ.

Дадим анализ и характеристику льготной выручки на примере, который был рассмотрен выше, однако с теми же условиями.

Подрядная организация получила выручку от реализации строительно-монтажных работ (СМР) в сумме 5000 тыс. руб., в том числе от субподрядных работ - 1000 тыс. руб. Выручка (товарооборот) от торговли составила 1800 тыс. руб.

Итого сумма выручки от реализации для исчисления льготы составит:

5000 + 1800 = 6800 тыс. руб.

Доля выручки для определения льготы составит:

5000 : 6800 х 100% = 73,5%[36]

Таким образом, при исчислении доли выручки по предлагаемому МНС России порядку организация в 1-й год работы сможет воспользоваться льготой по налогу на прибыль[37].

Таким образом, в заключении данного раздела можно прийти к следующим выводам:

- порядок расчета налога на прибыль имеет свои особенности в строительном профиле национальной экономики.

- строительные организации получают право на льготный расчет налога на прибыль.

- часто налоговые органы отказывают малым предпринимателям строительного бизнеса на получение льготного режима расчета налога на прибыль. Это происходит только на основании того, что данные предприниматели осуществили лишь ремонтные работы. Письмо Министерства финансов считает данные действия налоговых органов неправомерными.

- льгота на строительные предприятия не распространяется лишь в случае, когда они осуществляют строительные работы на территории других государств.

2.2. Расчет налога на прибыль в торговле

Налог на прибыль является одним из главных источников наполнения доходной части Госбюджета, а также бюджетов субъектов РФ.[38].

Основная ставка налога на прибыль составляет 20%[39]. Местные бюджеты могут установить ставку не ниже не ниже 13,5%[40].

Торговля в общепринятом понимании представляет собой отрасль хозяйства, экономики и вид экономической деятельности, объектом, полем действия, которых является товарообмен, купля-продажа товаров, а также обслуживание покупателей в процессе продажи товаров и их доставки, хранения товаров и их подготовка к продаже. Различают оптовую торговлю крупными партиями товаров для производственного потребления или их небольшим количеством, обслуживающую конечного потребителя.

Прибыль, исходя из целей налогообложения, для российских предприятий вычисляется, как разница между доходами и расходами, которые были понесены предприятием и попадают в действие соответствующих критериев[41].

Особенности расчета налога на прибыль в торговле состоит в анализе прямых расходов:

- это стоимость товаров, которые были реализованы в данном отчетном периоде.

- транспортные расходы покупателя, включая все расходы до склада покупателя. Важным условием является тот факт, что эти расходы не должны быть учтены в себестоимости реализации товаров.

Могут ли быть учтены при налогообложении расходы, связанные с доведением приобретенных товаров, предназначенных для последующей продажи, до продажного состояния, допустим, в случае их поломки или повреждения при перевозке? Если в учетной политике организации порядком формирования стоимости приобретения товаров предусмотрен учет расходов на доведение товаров до продажного состояния, то такие расходы могут быть учтены при реализации этих товаров[42].

Для наибольшего понимания, рассмотрим порядок расчета налога на прибыль в торговле на конкретном примере[43].

Предприятие ООО А в своей учетной политике установило, что транспортные расходы не относятся на себестоимость реализованных товаров, а относятся на расходы от продаж.

Остаток транспортных расходов на 1 июня - 53 100 руб.

Транспортные расходы за июнь - 187 300 руб.

Реализовано товаров в июне на сумму 5 320 000 руб.

Стоимость нереализованных товаров на 1 июля - 1 470 000 руб.

Средний процент транспортных расходов составит:

(53 100 + 187 300) / (5 320 000 + 1 470 000) * 100% = 3,5405%.

Таким образом, сумма транспортных расходов, относящаяся к реализованным товарам, составит 188 330,66 руб. (5 320 000 руб. * 3,5405%)[44].

Сумма транспортных расходов, относящаяся к остатку нереализованных товаров, составит 52 045,35 руб. (1 470 000 руб. * 3,5405%)[45].

Таким образом, в завершении раздела можно прийти к следующему выводу:

- был рассмотрен порядок расчета налога на прибыль в организациях, которые специализируются на торговой деятельности.

- особенностью расчета налога на прибыль в организациях торговли является порядок признания прямых расходов.

- все основные положения подкреплены примером.

2.3 Расчет налога на прибыль в производстве

Особое место играет в бухгалтерском учете производственного предприятия расчет налога на прибыль[46].

Сложность состоит в определении отдельных видов доходов и расходов для определения налогооблагаемой базы дохода[47].

Под незавершенным производством в целях налогообложения прибыли организаций понимается продукция, (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом.

Итак, в незавершенное производство на основании пункта 1 статьи 319 НК РФ включаются законченные, но не принятые заказчиком работы и услуги, к нему относятся и остатки невыполненных заказов производств, и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к незавершенному производству при условии, что они уже подвергались обработке.

Основанием для оценки остатков незавершенного производства (далее - НЗП) на конец текущего месяца являются[48]:

- документы первичного бухгалтерского учета, которые свидетельствуют о движении и об остатках сырья, материалов и готовой продукции в натуральном и количественном выражении.

- суммы прямых расходов, которые осуществляются в текущем месяце.

Следует отметить, что от налога на прибыль освобождаются следующие виды прибыли[49]:

- прибыль от реализации сельскохозяйственной продукции, которая прошла первичную переработку.

- прибыль от реализации сельскохозяйственным предприятием молочной продукции и мясной продукции[50].

- прибыль от выращивания семян подсолнечника, зерна, муки.

- прибыль от производства вина.

- прибыль от производства шкурок пушных зверей.

Однако если вышеуказанная продукция идет на производство на том же предприятии и участвует в производстве других продуктов, то прибыль, полученная от реализации данного готовой продукции уменьшается на прибыль от производства первичных материалов. И облагается налогом на прибыль в стандартном порядке.

Прибыль, полученная от реализации несельскохозяйственной продукции, оказания услуг, подлежит налогообложению в общеустановленном порядке[51].

При определении налогооблагаемой базы сельскохозяйственного предприятия следует иметь в виду, что если оно реализует животных основного стада без постановки на откорм, то в этом случае реализация сельскохозяйственной продукции (скот основного стада) отражается как реализация и прочее выбытие основных фондов[52].

Но учитывая, что животные относятся к сельскохозяйственной продукции, прибыль, полученная от реализации животных основного стада без постановки на откорм, не включается в налогооблагаемую базу[53].

Таким образом, в заключении главы можно прийти к следующим выводам:

- порядок расчета налога на прибыль имеет свои особенности в строительном профиле национальной экономики.

- строительные организации получают право на льготный расчет налога на прибыль.

- часто налоговые органы отказывают малым предпринимателям строительного бизнеса на получение льготного режима расчета налога на прибыль. Это происходит только на основании того, что данные предприниматели осуществили лишь ремонтные работы. Письмо Министерства финансов считает данные действия налоговых органов неправомерными.

- льгота на строительные предприятия не распространяется лишь в случае, когда они осуществляют строительные работы на территории других государств.

- был рассмотрен порядок расчета налога на прибыль в организациях, которые специализируются на торговой деятельности.

- особенностью расчета налога на прибыль в организациях торговли является порядок признания прямых расходов.

- все основные положения подкреплены примером.

- был рассмотрен порядок и особенности расчета налога на прибыль на предприятиях производства. Особенностью является тот факт, что некоторые продукты сельского хозяйства, то есть их производство налогом на прибыль не облагаются. Но если они в дальнейшем участвуют в производстве других товаров, то прибыль, полученная от их реализации, уже учитывается за минусом прибыли от производства их в первоначальном виде. Разница прибыли облагается налогом на прибыль.

Заключение

В заключении данной курсовой работы были сделаны следующие выводы:

- объектом обложения со стороны налога на прибыль выступает прибыль предприятий и организаций, которая получена ими в результате осуществления ими предпринимательской деятельности.

- если говорит о значении прибыли в целях налогообложения, то можно прийти к выводу о том, что прибыль – это сумма доходов предприятия, которая уменьшена на сумму расходов предприятия.

- учет доходов и расходов на предприятии, при помощи которых рассчитывается прибыль, как объект обложения налогом на прибыль, рассчитывается двумя способами. Эти способы представляют собой кассовый метод и метод начисления. Все методы признания доходов и расходов должны быть строго прописаны в учетной политике предприятия и организации.

- определены основные плательщики налога на прибыль предприятий и организаций.

- плательщики по данному виду налога регламентируются в соответствии с Налоговым Кодексом Российской Федерации.

- до 2002 года налог на прибыль организаций именовался налог на прибыль предприятий. С 2002 года меняются принципиальные основы признания прибыли именно в налоговых целях. В налоговых целях по-другому признаются доходы и расходы, необходимые для расчета прибыли, как объекта обложения налогом на прибыль организаций.

- был определен объект налогообложения и налоговая база по нему.

- определен порядок учета и расчета объекта налогообложения в налоговых целях.

Таким образом, в данной главе было определено понятие и теоретическая характеристика налога на прибыль организаций. Налог на прибыль – это налог федерального значения, который в значительной степени определяет размер государственного бюджета Российской Федерации. Поэтому особенностям учета и начисления налога на прибыль организации должно уделяться большое значение со стороны налоговых органов. Должны проводиться разъяснительные работы по вопросам порядка начисления и уплаты налога на прибыль, а также по вопросам порядка формирования налогооблагаемой базы, то есть прибыли. Ведь основные противоречия возникают именно в части таких вопросов, как признание доходов и расходов для исчисления прибыли, как объекта налогообложения.

- порядок расчета налога на прибыль имеет свои особенности в строительном профиле национальной экономики.

- строительные организации получают право на льготный расчет налога на прибыль.

- часто налоговые органы отказывают малым предпринимателям строительного бизнеса на получение льготного режима расчета налога на прибыль. Это происходит только на основании того, что данные предприниматели осуществили лишь ремонтные работы. Письмо Министерства финансов считает данные действия налоговых органов неправомерными.

- льгота на строительные предприятия не распространяется лишь в случае, когда они осуществляют строительные работы на территории других государств.

- был рассмотрен порядок расчета налога на прибыль в организациях, которые специализируются на торговой деятельности.

- особенностью расчета налога на прибыль в организациях торговли является порядок признания прямых расходов.

- все основные положения подкреплены примером.

- был рассмотрен порядок и особенности расчета налога на прибыль на предприятиях производства. Особенностью является тот факт, что некоторые продукты сельского хозяйства, то есть их производство налогом на прибыль не облагаются. Но если они в дальнейшем участвуют в производстве других товаров, то прибыль, полученная от их реализации, уже учитывается за минусом прибыли от производства их в первоначальном виде. Разница прибыли облагается налогом на прибыль.

Библиография

1. Федеральный закон от 31.07.98 г. № 146 – ФЗ. Налоговый Кодекс Российской Федерации. Часть первая.

2. Федеральный закон от 05.08.00 г. № 1117 – ФЗ. Налоговый Кодекс Российской Федерации. Часть вторая.

3. Документ Министерства Финансов Российской Федерации от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL http://www.minfin.ru/ru/document/?id_4=62450. (Дата обращения: 25.01.2016).

4. Постановление Правительства Российской Федерации от 28 мая 1992 г. № 352 «О заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества».

5. Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. – 520 с.

6. Елгина Е.М. Налоги за 2 часа / Е.М. Елгина. Учебник. – М.: Альпина Паблишер, 2013. – 192 с.

7. Заяц, Н.Е. Теория налогов / Н.Е. Заяц. Мн.: БГЭУ, 2013. – 220 с.

8. Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – 240 с.

9. Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – 254 с.

10. Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник. – М.: ЮНИТИ-ДАНА, 2012. – 592 с.

11. Молчанов С.М. Налоги. Расчет и оптимизация / С.М. Молчанов. Учебник. – М.: Питер, 2013. – 544 с.

12. Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. – 378 с.

13. Перов А.А., Толкушкин А.С. Налоги и налогообложение / А.А. Перов, А.С. Толкушкин. Учебник. – М.: Юрайт, 2013. – 1008 с.

14. Мусаева Х.М.. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации// Налоги и налогообложение. – 2015. - № 11. – С. 19-21.

15. Савина О.Н., Савина Е.О.. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации// Налоги и налогообложение. – 2015. - № 9. – С. 23-24.

Приложение 1

Приложение 2

Элементы налога на прибыль

Приложение 3

Ставки налога на прибыль

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 232. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 137. ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 218. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 125 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 226 ↑

-

Елгина Е.М. налоги за 2 часа / Е.М. Елгина. Учебник. / М.: Альпина Паблишер, 2013. – с.60. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 223 ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 231. ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 135 ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 235 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Игнатущенко Н.Ф., Новикова Н.Н. Налоги и налогообложение / Н.Ф. Игнатущенко, Н.Н. Новикова. Учебник. М.: МГОУ, 2011. – с. 142. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Пансков В.Ю. Налоги и налогообложение / В.Ю. Пансков. Учебник. М.: Юрайт, 2014. - с. 233. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 139 ↑

-

Колчин С.П. Налоги в Российской Федерации / С.П. Колчин. М.: ЮНИТИ, 2012. – с. 144 ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 117. ↑

-

Евстигнеев Е.Н., Викторова Н.Д. Налоги и налогообложение. Теория и практикум / Е.Н. Евстигнеев, Н.Д. Викторова. Учебное пособие. – М.: Проспект, 2014. –с. 237 ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Заяц, Н.Е. Теория налогов / Н.Е.Заяц. Мн.: БГЭУ, 2013.- с. 117. ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 245. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Документ Министерства Финансов РФ от 27.07.2015 г. «Основные направления налоговой политики на 2015 год и плановый период 2016 и 2017 годов». URL www.minfin.ru (дата обращения: 25.01.2016). ↑

-

Майбуров И.О. Налоги и налогообложение / И.О. Майбуров. Учебник.- М.: ЮНИТИ- ДАНА, 2012. – с. 245. ↑

-

Федеральный закон от 31.07.98 г. № 146-ФЗ Налоговый Кодекс Российской Федерации. Часть первая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Постановление Правительства РФ от 28 мая 1992 г. № 352 «о Заключении межправительственных соглашений об избегании двойственного налогообложения доходов и имущества» ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Цокова В.А. Ретроспектива налоговой системы российского государства // налоги и налогообложение. – 2015. - № 10. – с. 31-33. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Мусаева Х.М. Налоговые возможности повышения эффективности управления доходами субъектов Российской Федерации // Налоги и налогообложение. – 2015.- № 11. – С.19-21. ↑

-

Савина О.Н., Савина Е.О. Актуальные вопросы совершенствования нормативно-правовой базы в целях стимулирования инвестиционной активности в Российской Федерации // Налоги и налогообложение. – 2015 - №9. – С. 23-24. ↑

-

Федеральный закон от 05.08.00 г. № 1117-ФЗ Налоговый Кодекс Российской Федерации. Часть вторая ↑

- Упрощенная система налогообложения. Система налогообложения при выполнении соглашения о разделе продукции

- Построение организационных структур (Сущность и содержание организации)

- Налоговые отношения (Сущность и содержание налоговых отношений)

- Объекты налогообложения: учет, регистрация, контроль (Практическое использование объектов налогообложения в налоговых целях РФ)

- Расчет показателей эффективности работы склада (Теоретические аспекты организации работы склада)

- Теория создания организационного знания

- Организационная культура и ее роль в современных организациях (Содержание понятия организационной культуры)

- Основы коммерческой деятельности (Экономическая сущность и роль процесса продаж)

- Менеджмент как организационно-целевое управление (Ключевые функции менеджмента)

- Налоговые правонарушения (Ответственность за налоговые правонарушения)

- Проблемы диагностики и управления организационной культурой (Исследование и диагностика организационной культуры сотрудников)

- Налоговые правонарушения