Налоговые отношения (Сущность и содержание налоговых отношений)

Содержание:

ВВЕДЕНИЕ

Тема выступает весьма актуальной потому, как в Российской Федерации налоговые отношения занимают значимое место в реализации финансовой деятельности всего государства в целом.

Также актуальность избранной темы определяется тем, что налоги выступают основным инструментом перераспределения доходов и предоставляют мобилизацию финансовых ресурсов. Несомненно, что вопросы правового регулирования налогообложения сегодня относятся к количеству более актуальных как в экономической, так и в социальной жизнедеятельности Российской Федерации. Тем самым налоговое регулирование выступает одной из форм управления современной рыночной экономикой. Осуществление современных рыночных преобразований на территории Российской Федерации невозможно без формирования эффективной системы налогообложении.

Так, налоговые отношения в РФ, с уверенностью отнести к одному из старых видов публично-правовых отношений. Как известно из общей теории права, налоги представляют один из главных признаков государства. Они всегда выступали главным, но и не единственным, источником покрытия государственных расходов, которые связаны с реализацией им публично-правовых функций.

Наряду с этим выделение круга участников налоговых отношений предоставляет особенное как теоретическое, так и практическое значение, потому как они, а также их деятельность входят в сферу правового регулирования законодательства о налогах и сборах. Наряду с этим они наделяются правовым статусом, которые образуют совокупностью прав, обязанностей и ответственности за их невыполнение.

Значимыми элементами, которые назначают особенность всякого правового отношения, выступают субъекты отношения, таким образом, нужно четко отграничивать субъектов налогового отношения от других лиц, которые участвуют в правоотношении.

Степень разработанности темы курсовой работы подтверждается работами таких авторов как А.А. Исаев, Д.В. Винницкий, М.В. Карасева, И.И Кучеров, А.А. Соколов, С.Д. Цыпкин, В.А. Яговкина и др., которые раскрывают в своих работах сущность и характеристики налоговых отношений.

Целью курсовой работы является рассмотрение и раскрытие налоговых отношений.

Объектом исследования являются общественные отношения, которые возникают в ходе определения, введения, взимания налогов, реализации налогового контроля, обжалования актов налоговых как органов, так и действий либо бездействия их должностных лиц и привлечения к ответственности за нарушение налогового законодательства.

Предметом исследования выступают нормы права, которые регулируют общественные отношения.

С целью реализации главной цели курсовой работы необходимо выполнить ряд таких основных задач как:

- раскрыть сущность и содержание налоговых отношений;

- рассмотреть структуру и классификацию налоговых отношений;

- выявить основополагающих участников налоговых отношений;

- определить признаки налоговых отношений и их главные особенности.

Методологической основой курсовой работы выступают методы, анализа и синтеза.

Практическая значимость курсовой работы заключается в возможности более глубокого изучения темы, которая посвящена налоговым отношениям.

1. Основные аспекты налоговых отношений: их сущность, содержание, структура и классификация

1.1 Сущность и содержание налоговых отношений

Прежде всего, скажем, что характеристика налогового отношения предоставляется в Налоговом Кодексе Российской Федерации, согласно с которой законодательство о налогах и сборах регулирует властные отношения, которые складываются в ходе определения, введения и взимания налогов и сборов в РФ, а также реализации налогового контроля, обжалования актов налоговых органов и действий их должностных лиц, привлечения к ответственности за совершение налогового правонарушения.[1]

Налоговые отношения представляют собой урегулированные нормами налогового права общественные финансовые отношения, которые возникают по поводу взимания налогов, как с юридических, так и с физических лиц, иных категорий налогоплательщиков. Тем самым налоговое отношение выступает одной из основных категорий налогового права, отображающей его оригинальность и место в правовой системе Российской Федерации.

И.И. Кучеров назначает налоговые отношения как разновидность финансово-правовых отношений, которые урегулированы нормами налогового права, и выделяет главные налоговые правоотношения и производные от них. К главным налоговым отношениям он относит отношения, как по определению, так и по взиманию налогов и сборов. При этом к производным налоговым правоотношениям относит: отношения по введению налогов и сборов; отношения, которые возникают в ходе реализации налогового контроля; отношения, которые возникают в ходе обжалования актов налоговых органов, действий (бездействия) их должностных лиц; отношения, которые возникают в ходе привлечения к ответственности за совершение налоговых правонарушений.[2]

Тем не менее, Д.В. Винницкий исследует налоговые отношения как "общественные отношения по распределению бремени публичных расходов среди членов общества, созданные на принципах равенства, всеобщности, экономической обоснованности (соразмерности), располагающие организационно-имущественным характером, которые способны реализовывать лишь в правовой форме, сформировывающиеся между субъектами, которые располагают властными полномочиями (публичными субъектами) и не располагают таковыми (частными субъектами)".[3]

Так, главным содержанием налогового отношения выступает обязанность налогоплательщика внести в бюджетную систему либо внебюджетный государственный фонд денежную сумму в соответствии с определенными ставками, а также в предусмотренные сроки, а обязанностью компетентных органов выступает обеспечить уплату налогов. Неисполнение налогоплательщиками собственной обязанности влечет за собой причинение материального ущерба государству, а также ограничивает его возможности по исполнению, как функций, так и задач. Таким образом, законодательство предусматривает строгие мероприятия влияния к лицам, которые допустили данное правонарушение с целью, чтобы обеспечить исполнение данных обязанностей.

При этом более распространен в литературе взгляд на финансовые отношения как на общественные отношения, которые характеризуются четырьмя характерными признаками, а именно такими как:[4]

1) возникают и развиваются в сфере финансовой деятельности государства и муниципальных образований;

2) одной из сторон всегда выступает государство, уполномоченный государством орган либо муниципальное образование, что придает этому правоотношению властный характер;

3) характеризуются публичным характером;

4) выступают имущественными, а именно в конечном итоге, всегда возникают по поводу денежных средств.

Наряду с этим налоговые отношения располагают также индивидуальными признаками, свойственными лишь данным отношениям и дают возможность не только раскрыть их сущностные черты, однако и отграничить от смежных отношений.

Так, налоговые отношения, во-первых, возникают, модифицируются, прекращаются лишь на основании норм законодательства о налогах и сборах. При этом общественные отношения в сфере налогообложения могут возникать и существовать лишь в правовой форме, лишь на основании норм законодательства. Конституция Российской Федерации предусматривает обязанность уплачивать лишь законно определенные налоги и сборы. В этом состоит одно из значительных отличий налоговых отношений от частноправовых отношений. Таким образом, гражданско-правовые отношения могут появляться и при наличии причин, которые прямо не предусмотрены гражданским законодательством, однако не противоречащих ему. Помимо этого, исторически гражданские правоотношения складывались фактически и только впоследствии признавались государством.

Во-вторых, налоговые отношения существуют в сфере налогообложения, а также призваны воплотить возможности, заложенные в экономической категории "налог".

Третьим характерным признаком налоговых отношений выступает их опора на имеющуюся систему принципов налогового права, которые традиционно относятся к подотраслевым. Вместе с тем основными принципами налогового права в соответствии с НК РФ выступают всеобщность налогообложения, податное равенство, экономическая обоснованность налогов и сборов, конституционность налогообложения, законность определения налогов и сборов.[5]

Налоговые отношения представляют собой урегулированные нормами налогового права общественные финансовые отношения, которые возникают по поводу взимания налогов с юридических и физических лиц, иных категорий налогоплательщиков.

Отметим, что в налоговых отношениях участвуют: налогоплательщики, органы государственной налоговой службы и кредитные органы - банки, принимающие и зачисляющие налоговые платежи на счета соответствующих бюджетов. Они выступают носителями юридических прав и обязанностей в этих отношениях, а именно субъектами налогового права.

Однако в Законе об основах налоговой системы в Российской Федерации в первый раз представлен обобщенный перечень прав и обязанностей участников налоговых отношений. При этом при характеристике налогоплательщиков Закон не разделяет их на юридические и физические лица, тем самым закрепляя их статус общими нормами. Конкретизируются же права и обязанности налогоплательщиков в законодательных и других актах, которые относятся к любому определенному налоговому платежу.

На основании всего выше сказанного, можно сформулировать вывод о том, что налоговые отношения выступают одной из основных категорий налогового права, отображающие его своеобразие, а также место в правовой системе РФ.

1.2 Структура и классификация налоговых отношений

Налоговое отношение располагает собственной структурой, а именно совокупность составляющих его взаимосвязанных элементов: субъект, объект, содержание (субъективное право и юридическая обязанность). Наряду с этим все элементы структуры налогового отношения ориентированы на достижение основных целей налоговой деятельности государства — как своевременное, так и полное поступление обязательных платежей в казну в результате одновременного соблюдения права налогоплательщиков. Наряду с этим любой элемент исполнят и самостоятельные, лишь ему характерные функции, определенные особенностью определенного налогового отношения, в области которого данный элемент действует. При этом в налоговом отношении все элементы тесно взаимосвязаны между собой и лишь в совокупности они способны вызывать к жизнедеятельности и предоставлять функционирование налоговых отношений. Наличие данного состава дает возможность налоговому отношению исполнить все функции, которые возложены на него в механизме налогово-правового регулирования.

Тем не менее, налоговое отношение, как уже говорилось, является способом осуществления нормы налогового права и в данном качестве исполняет такие основные функции как:[6]

- детализирует круг лиц, на которых распространяет собственное действие норма налогового права, придающее налоговому отношению индивидуальную определенность;

- переводит налоговые права и обязанности в плоскость налогово-правового статуса определенных субъектов; спецификой налоговых отношений здесь может выступать надобность либо возможность изменения состава налогового отношения с учетом назначенных условий его реализации;

- формирует определенные ситуации с целью осуществления мероприятий государственного принуждения, а также реализации налогово-правовых санкций в случаях нарушения налогового законодательства.

Стоит отметить, что объектом налоговых отношений выступает все то, по поводу чего между субъектами налоговых отношений создается конкретная правовая связь. Любой налог располагает самостоятельным объектом налогообложения, который определяется с учетом положений статьи 38 части первой НК РФ и в соответствии с частью второй НК РФ. Тем самым в соответствии с названной нормой объектами налогообложения могут выступать операции по реализации товаров (работ, услуг), имущество, прибыль, доход, стоимость реализованных товаров (исполненных работ, оказанных услуг) или другой объект, располагающий стоимостной, количественной либо физической характеристикой, с наличием которого у налогоплательщика законодательство о налогах и сборах связывает появление налоговой обязанности.[7]

Наряду с этим закрепленный ст. 38 Налогового Кодекса Российской Федерации перечень объектов налогообложения не выступает исчерпывающим, потому как в любом назначенном налоговом отношении объект детализируется на основе положений соответствующих глав части второй НК РФ. Следовательно, положения ст. 38 НК РФ выступают общими, а нормы части второй НК РФ, определяющие объект налогообложения по любому отдельному налогу — специальными. Тем не менее, в качестве основы налоговых отношений может выступать практически всякий объект, который располагает денежной (стоимостной) оценки, который выражен в каких-нибудь единицах измерения, а также закрепленный нормой налогового законодательства.

Статья 3 НК РФ определяет, что любой налог должен располагать самостоятельным объектом налогообложения. Надобность правового закрепления объекта налогообложения подчеркивается в п. 1 ст. 53 НК РФ, в соответствии с которым налоговая база - это стоимостная, физическая либо иная характеристика объекта налогообложения. Таким образом, обязанность исчислить налоговую базу появляется только в случае, если объект налогообложения прямо указан в качестве такового в налоговом законодательстве применительно к определенному налогу.[8]

Так, наличие объекта налогообложения выступает предпосылкой и надобным условием появления налогового отношения. При этом обязанность по уплате налога может возникнуть лишь при наличии объекта, который подлежит налогообложению. Необходимо различать ситуации, в которых налоговая обязанность не возникает в виду отсутствия объекта налогообложения, и ситуации, когда налоговая обязанность не возникает ввиду предоставления налогоплательщику налоговых льгот.

Потому как налоговые отношения могут не только материальными отношениями, однако и процессуальными, тогда объектом налоговых отношений может выступать поведение участников этого правоотношения, урегулированное с целью осуществления фискальной функции государства.

Тем самым субъектов налогового права, вероятно, систематизировать согласно следующим основаниям.[9]

1. Согласно способу нормативной определенности:

а) зафиксированные налоговым законодательством в качестве субъектов налоговых отношений;

б) не зафиксированные налоговым законодательством в качестве субъектов налоговых отношений.

2. По характеру фискального интереса: частные субъекты, публичные субъекты.

3. Согласно степени имущественной заинтересованности в возникновении налоговых отношений:

а) располагающие непосредственным собственным имущественным интересом в налоговых отношениях;

б) не имеющие непосредственного собственного имущественного интереса в налоговых отношениях.

Стоит отметить и то, что налоговый кодекс Российской Федерации закрепляет понятие «участники отношений, которые регулируются законодательством о налогах и сборах», а именно статья 9 настоящего кодекса, к числу которых относятся:

- налогоплательщики — организации и физические лица;

- налоговые агенты;

- налоговые органы — Федеральная налоговая служба в ведении Министерства финансов РФ и ее территориальные подразделения в Российской Федерации;

- таможенные органы — Федеральная таможенная служба в ведении Министерства экономического развития и торговли РФ и ее территориальные подразделения;

- сборщики налогов и сборов — государственные органы исполнительной власти и исполнительные органы местного самоуправления, иные уполномоченные ими органы и должностные лица, реализовывающие в определенном порядке кроме налоговых и таможенных органов прием и взимание налогов и (или) сборов, а также контроль за их уплатой налогоплательщиками и плательщиками сборов;

- финансовые органы — Министерство финансов РФ, министерства финансов республик, финансовые управления (департаменты, отделы) администраций субъектов РФ;

- органы государственных внебюджетных фондов,

- Федеральная служба по экономическим и налоговым преступлениям МВД России;

- другие уполномоченные органы — органы, которые наделены компетенцией относительно решения вопросов об отсрочке и о рассрочке уплаты налогов и сборов и иных вопросов, которые предусмотрены Налоговым Кодексом Российской Федерации.[10]

Установленный статьей 9 НК РФ круг участников отношений, которые регулируются законодательством о налогах и сборах, не охватывает всех как потенциальных, так и реальных субъектов налогового права. Тем самым фактически налоговые отношения затрагивают огромное число субъектов, потому как определение, введение и взимание налогов в доход государства, реализация налогового контроля, а также привлечение к ответственности за совершение налогового правонарушения вызывают привлечения других физических и юридических лиц, органов власти и местного самоуправления, которые прямо не обозначены в качестве участников налоговых отношений, однако наделены налоговым законодательством соответствующими правами и обязанностями и в назначенных случаях несут полную налоговую ответственность.

К количеству подобных субъектов относятся эксперты, свидетели, специалисты, понятые и переводчики, которые принимают участие в процессе налоговой проверки (ст. 90, 95—98 НК РФ). Налоговые отношения, которые складываются по поводу учета налогоплательщиков, вызывают присутствия регистрационных органов, исполняющих назначенные функции (ст. 85, 86 НК РФ). Отношения, которые возникают относительно расчетных операций по перечислению налогов и сборов, осуществляются путем участия банков (ст. 60 НК РФ). Наряду с этим налогоплательщик располагает право вступать в налоговые отношения посредством законного либо уполномоченного представителя (ст. 27, 29 НК РФ). [11]

В зависимости от исполняемых функций налоговые отношения разделяются на регулятивные и охранительные.

Так, регулятивные налоговые отношения характеризуются такими спецификами как:

- возникают на основании регулятивных норм права;

- обеспечивают функционирование правомерного поведения субъектов;

- носят позитивный характер, а именно в них определяются позитивные налоговые права и обязанности субъектов; в их рамках реализовываются положительные функции налогового права (регулятивная и экономическая);

- служат средством упорядочения, закрепления и развития общественных отношений имущественного характера, которые связаны с созданием казны государства.

Регулятивные налоговые отношения могут быть разделены на абсолютные и относительные.

Абсолютные налоговые отношения индивидуализированы лишь по одной стороне — той, у которой имеется право-требование. Остальные субъекты обязаны не нарушать ее право или выполнять возложенные обязанности. В абсолютных налоговых отношениях данным управомоченным лицом выступает государство либо муниципальное образование. В отношениях данного рода управомоченному лицу в качестве обязанной стороны противостоит всякий и любой субъект.

Необходимо отметить, что абсолютные отношения не часто складываются в налоговом праве. Более свойственны для налогового права относительные правоотношения. Данные правовые связи двусторонне индивидуализированы, в них уполномоченному лицу противостоит конкретно назначенный субъект с известным набором юридических обязанностей. Зачастую в данных отношениях управомоченное лицо располагает правом-требованием, которому корреспондирует обязанность индивидуально назначенного субъекта. К относительным налоговым отношениям относятся отношения по постановке на налоговый учет, уплате в бюджет либо государственный внебюджетный фонд конкретно назначенных видов налогов, возврату из бюджета излишне уплаченного налога, предоставлению отсрочки по уплате налога, обеспечению исполнения налоговой обязанности, осуществлению налоговой проверки и т.д.

Помимо всего этого, налоговые отношения в зависимости от основ систематизации могут быть разделены: согласно структуре их юридического содержания на простые и сложные; по собственному объекту на имущественные и неимущественные; по юридическому характеру взаимоотношений участников на вертикальные и горизонтальные; по форме проявления на двусторонние и многосторонние; зависимости от принадлежности к какому-либо налогово-правовому институту на отношения по поводу установления, введения, исчисления, уплаты налогов, налогово-учетные отношения, налогово-контрольные, отношения по правовому регулированию определенного налога и т.д.

2. Участники, признаки и особенности налоговых отношений

2.1 Основополагающие участники налоговых отношений

Налоговые органы и налогоплательщики выступают участниками налоговых отношений.

Налоговые органы представляют собой единую систему контроля за:[12]

1. соблюдением налогового законодательства Российской Федерации;

2. правильностью исчисления, а также полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей, определенных законодательством Российской Федерации;

3. соблюдением валютного законодательства Российской Федерации, реализовываемого в пределах компетенции налоговых органов.

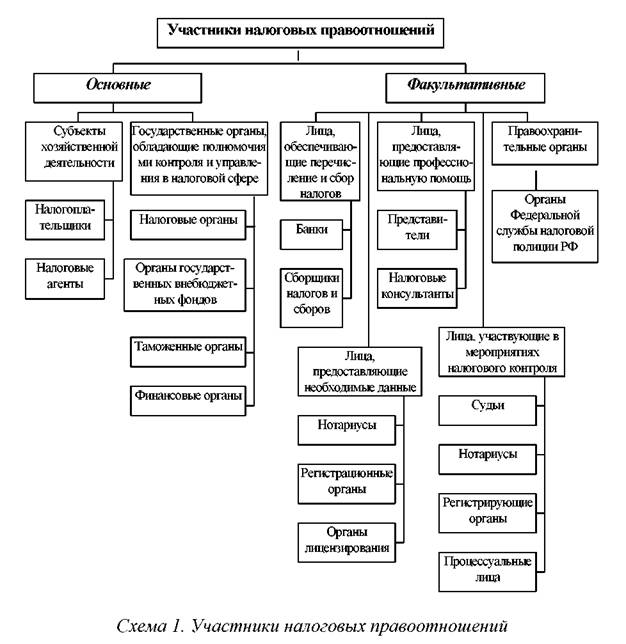

Все участники налоговых отношений показаны на рисунке 1 Приложения курсовой работы.

Так, действующее законодательство оперирует понятием "налоговые органы" в узком и широком смысле. Тем самым в узком смысле под ними постигается единая централизованная система, которая состоит из Министерства Российской Федерации по налогам и сборам и его территориальных органов. Под налоговыми органами в широком смысле слова в соответствии с НК РФ следует разуметь Федеральную Налоговую Службу России и ее территориальные органы, а также государственные органы, которые наделяются полномочиями налоговых органов.

К последним НК РФ относит таможенные органы и органы государственных внебюджетных фондов.

Однако, в случаях, когда законодательством о налогах и сборах на органы государственных внебюджетных фондов возложены обязанности по налоговому контролю, данные органы пользуются правами, а также несут обязанности налоговых органов, которые предусмотрены НК РМ.

Федеральная Налоговая Служба РФ, а также его территориальные органы относятся к федеральным органам исполнительной власти и представляют собой единую централизованную систему налоговых органов с подотчетностью нижестоящих органов вышестоящим органам.

При этом ФНС России занимает верхнюю ступень в иерархической лестнице системы налоговых органов и выступает звеном федерального уровня, реализовывая возложенные на него как функции, так и полномочия непосредственно, а также через собственные территориальные органы.

Они реализовывают функции по контролю и надзору за соблюдением законодательства о налогах и сборах, за верностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, в случаях, которые предусмотрены законодательством РФ, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей, за производством и оборотом табачной продукции, а также функции агента валютного контроля в пределах компетенции налоговых органов.[13]

Служба выступает уполномоченным федеральным органом исполнительной власти, которые реализовывает государственную регистрацию юридических лиц, физических лиц в качестве индивидуальных предпринимателей и крестьянских (фермерских) хозяйств, уполномоченным федеральным органом исполнительной власти, которые обеспечивают представление в делах о банкротстве и в процедурах банкротства требований об уплате обязательных платежей и требований РФ по денежным обязательствам. При этом они находится в ведении Министерства финансов Российской Федерации.

Отметим, что участниками отношений, которые регулируются законодательством о налогах и сборах, выступают: 1) организации и физические лица, которые признаются в соответствии с НК налогоплательщиками или плательщиками сборов; 2) организации и физические лица, признаваемые в соответствии с НК налоговыми агентами; 3) налоговые органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, и его территориальные органы); 4) таможенные органы (федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области таможенного дела, подчиненные ему таможенные органы РФ).[14]

Помимо этого понятие организаций и физических лиц определено НК РФ: организации представляют собой юридические лица, которые образованы в соответствии с законодательством РФ, а также иностранные юридические лица, компании и иные корпоративные образования, располагающие гражданской правоспособностью, сформированные в соответствии с законодательством иностранных государств, международные организации, филиалы и представительства указанных иностранных лиц и международных организаций, созданные на территории РФ; физические лица – граждане РФ, иностранные граждане и лица без гражданства; индивидуальные предприниматели – физические лица, зарегистрированные в определенном порядке и реализовывающие предпринимательскую деятельность без образования юридического лица, главы крестьянских (фермерских) хозяйств.

В соответствии с НК РФ налоговыми агентами признаются лица, на которых в соответствии с Налоговым Кодексом РФ возложены обязанности по исчислению, а также по удержанию у налогоплательщика и перечислению налогов в бюджетную систему Российской Федерации.[15]

Тем самым Федеральная таможенная служба выступает уполномоченным федеральным органом исполнительной власти, который реализует в соответствии с законодательством РФ функции по выработке государственной политики, а также по нормативному правовому регулированию, контролю и надзору в области таможенного дела, и функции агента валютного контроля и специальные функции по борьбе с контрабандой, иными преступлениями и административными правонарушениями.

Имеются межрегиональные инспекции ФНС России, они занимают особенное место в системе налоговых органов, потому как они функционируют также и с проблемными налогоплательщиками.

Так, проблемные налогоплательщики представляют как юридические, так и физические лица из количества крупных налогоплательщиков, в отношении которых имеются подлежащие проверке вместе с правоохранительными органами данные о возможном умышленном уклонении от уплаты налогов и сборов посредством полного либо частичного сокрытия объектов налогообложения, получении не контролируемых налоговыми органами (теневых) доходов, а также признаки других противоправных действий, которые препятствуют полному и своевременному внесению в бюджет и внебюджетные фонды соответствующих налоговых и иных обязательных платежей. К количеству проблемных налогоплательщиков отнесены также предприятия и организации, которые заняты в сфере как производства, так и реализации этилового спирта, спиртсодержащей, алкогольной и табачной продукции.

Отметим, что полномочия межрегиональных инспекций ФНС России утверждаются приказами ФНС РФ. Деятельность органов базируется на Конституции РФ. Конституционные положения занимают основное место в механизме правового регулирования этого вопроса.

Тем не менее, согласно Налоговому Кодексу Российской Федерации налоговый агент признается самостоятельным субъектом налоговый отношений. И хотя организация может выступать одновременно налогоплательщиком и налоговым агентом, нужно четко разделять те отношения, в которых организация является налогоплательщиком, и в те, в которых она выступает как налоговый агент. Налогоплательщиками признаются организации и физические лица, на которых в соответствии с НК РФ возложена обязанность уплачивать налоги и (или) сборы.[16]

Основное и значительное отличие налогоплательщика от налогового агента заключается в том, что на налогоплательщике находится обязанность уплачивать налоги и сборы, а на налоговом агенте - исчислять и удерживать у налогоплательщика сумму налога, и перечислять удержанный налог в бюджет. Собственно, таким образом, при толковании норм нужно исходить из того, что положения НК РФ о налогоплательщиках применяются к налоговым агентам лишь в результате наличия прямого указания об этом.

Можно сделать вывод о том, что обязанности налогового агента выступают производными от обязанностей налогоплательщика, а именно они вторичны. Другими словами, если у налогоплательщика не возникла обязанность по уплате налога, тогда не могут появиться обязанности и у налогового агента при условии, что налоговый агент и налогоплательщик различные лица.

Налоговый агент выступает посредником между налогоплательщиком и государством. Наряду с этим появляется вопрос: наделяет ли налоговое законодательство какими-нибудь властными полномочиями налогового агента по отношению к налогоплательщику, потому как изначально налоговый агент и налогоплательщик вступают в гражданско-правовые отношения, которые созданы на равенстве сторон. Другими словами, вопрос состоит в том, достаточно ли одной обязанности налогового агента для удержания налога, либо необходимо согласие налогоплательщика.

Так, на налогового агента законодательством о налогах и сборах возложена обязанность удерживать налог из средств, которые выплачиваются налогоплательщикам. Налоговым кодексом Российской Федерации регулируются властные отношения в сфере налоговых правоотношений, таким образом, всякие отношения, которые вытекают из норм НК РФ, необходимо признавать налоговыми (властными). Конституцией РФ определено, что права и свободы граждан могут быть ограничены федеральным законом, это правило в полной мере относится и к юридическим лицам. Исходя из данных предпосылок можно сформулировать вывод, что налоговый агент наделяется властными полномочиями по отношению к налогоплательщику, а именно с целью удержания налога достаточно наличия соответствующей обязанности налогового агента.

Подводя итог всему выше сказанному, хотелось бы сказать, что объектом налогового отношения выступает налог как обязательный взнос в бюджет, потому как по своей как сущности, так и природе он выступает тем материальным благом, предоставлением и применением которого удовлетворяются интересы правомочной стороны налогового отношения – государства. А субъектом налоговых отношений выступают реальные участники налоговых отношений.

2.2 Признаки налоговых отношений и их главные особенности

Формальная определенность полагает достаточную точность налоговых отношений, а также одинаковое их осмысление всеми участниками.

Тем самым связь участников налоговых отношений юридическими как правами, так и обязанностями, потому как их участники выступают по отношению друг к другу и как управомоченные, и как правообязанные лица, при этом интересы одного могут быть осуществлены только посредством действий другого.

Однако волевой характер, выражающий в том, что налоговые отношения появляются и осуществляются только в результате наличия воли хотя бы одной из сторон.

Тем не менее, индивидуализация участников, которая заключается в выделении определенного участника налоговых отношений среди всех иных участников, и собственно выделение участника содействует более четкому и рациональному соотношению, как прав, так и обязанностей определенных участников налоговых отношений.

Отметим, что охрана налоговых отношений государством посредством определения санкций за нарушение определенного порядка поведения.

Налоговое отношение, как и всякое иное отношение, состоит из последующих основных элементов.[17]

Субъект налогового отношения представляет собой лицо, чье поведение может быть подвержено регулированию нормами налогового права.

Объектом налогового отношения выступает то, по поводу чего возникает это отношение, — обязательный безвозмездный платеж (взнос), размер которого назначается в соответствии с определенными налоговым законодательством правилами.

Содержание налогового правоотношения, как и всякого иного отношения, раскрывается посредством прав и обязанности субъектов отношения. Наряду с этим налоговые отношения могут существовать исключительно в правовой форме. Большое количество налоговых отношений возникает на основе действия норм налогового права. В случае если отношения в иных отраслях права главным образом возникают по инициативе самих субъектов, то в налоговом праве — на основе прямого предписания закона. Отдельные налоговые отношения возникают в результате волеизъявления одной из сторон. Помимо этого, налоговые отношения могут возникать на основе решений правоприменительных органов.

Стоит сказать, что налоговые правоотношения располагают свойствами, которые характерны всем налоговым отношениям, а также наделены свойственными спецификами, а именно: [18]

1) возникают в ходе налоговой деятельности государства и муниципальных образований;

2) выступают разновидностью имущественных отношений, потому как связаны с денежным платежом в казну;

3) одной из сторон в них выступает государство в лице органов государственной власти, муниципальных образований, налоговых, таможенных органов и иных лиц, функционирующих от имени государства;

4) выступают властными отношениями, потому как одна сторона находится во властном подчинении у иной стороны, тем самым стороны субординационно друг другу не подчинены.

Итак, все налоговые отношения можно разделить на такие виды как: [19]

1) согласно содержанию:

а) материальные;

б) процессуальные;

2) по кругу участников:

а) общие (одна сторона назначает, определяет либо вводит налоги, другая сторона — неперсонифицирована);

б) конкретные (стороны индивидуально определены).

Вместе с тем, в налоговых отношениях более отчетливо, в сопоставлении со всеми иными формами финансовых отношений, прослеживаются государственно-властная, а также имущественная стороны. Отношения пошлин и налогов выступают властно-имущественными.

При этом государство наделяет компетентные органы властными полномочиями, а также контролирует поступление средств в бюджет. С иной стороны, поступление налогов выступает одним из главных каналов формирования объектов собственности государства. Рассматривая эту проблему, Соколов А.А. обращал внимание на резкое проявление властного характера, который отделяет финансовое право от иных отраслей.[20]

Так, конкретизация налоговых отношений полагает два главных элемента:

1) реализацию воли государства как собственника средств;

2) назначенное поведение участников налоговых отношений.

Налоговые отношения, касающиеся самых разнообразных субъектов (государства, юридических, физических лиц), между которыми формируется определенная подчиненность. Несомненно, что обязанность плательщика обладает безусловным характером, в результате которого нет равенства сторон.

Итак, подведем итог всему сказанному и отметим, что налоговые отношения - это отношения, которые возникают согласно налоговым нормам, тем самым регулируют определение, изменение, а также отмена налоговых платежей и юридических фактов, участники данных отношений наделены субъективными правами и располагают юридическими обязанностями, связанные с уплатой налогов и сборов в бюджеты и фонды.

ЗАКЛЮЧЕНИЕ

Налоговое отношение представляет общественное отношение, которое урегулировано нормой права, участники которого наделены как субъективными правами, так и обязанностями.

Главной спецификой налогового отношения выступает регулирование отношений, которые возникают наряду с взиманием налогов.

Иная специфика налоговых отношений заключается в тесном переплетении в них как публичного, так и частного интересов, в высокой доле экономико-финансовых параметров, осуществления их как управленческой функции государства, зависимости их от состояния всей финансово-экономической системы государства, а также и ее места в мировом хозяйстве.

Так, законодательство Российской Федерации в сфере исчисления налогов, неустанно улучшаются, в этом плане и улучшаются налоговые отношения между их субъектами. Но качественно налоговое законодательство не развивается. В ходе взимания налогов возникают налоговые отношения между государством в лице органов законодательной власти, управления, а также между налогоплательщиками. Наряду с этим система регулирования налоговых отношений представляет собой совокупность как законодательных, так и нормативных актов разнообразного уровня, которые содержат налоговые законы, а также нормы: федеральных законов, законов и актов субъектов РФ, ведомственных нормативных актов и актов местного самоуправления. В настоящее время имеется большое число налогов, что для налогоплательщика вызывает обусловленные сложности, когда и какие налоги уплачивать. Тем самым налоговый кодекс должен быть простым, а также весьма понятным налогоплательщику. Когда любой месяц выходят новые инструкции, дополнения и письма к законам о налогах, которые отменяют предыдущие инструкции, а также дополнения возникает путаница и прекрасная возможность для налоговых служб налагать дополнительные штрафы на налогоплательщиков.

Таким образом, для Российской Федерации с целью нормального развития экономики нужен новый налоговый кодекс понятный, а также наиболее упрощенный, нужно значительно понизить налоги, а также ввести наиболее жесткий контроль за их уплатой. Также налоги должны стимулировать развитие бизнеса, а не отбивать у людей желание предпринимательства.

Не стоит забывать и о том, что особо значимую роль в налоговых отношений, играет их система, потому как собственно четко назначенная система выступает эффективным процессом становления всех налоговых процедур.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г.

2. Винницкий Д.В. Российское налоговое право: проблемы теории и практики. СПб.: Издательство "Юридический центр Пресс", 2003. - 187 с.

3. Исаев А.А. Очерк теории и политики налогов. – М., 2004. - 29 с.

4. Карасева М.В. Финансовое правоотношение. – М., 2001. - 84 с.

5. Кустова М.В. Налоговое правоотношение. Налоговое право. Общая часть. – М.: Юристъ, 2007. – 462 с.

6. Кучеров И.И. Налоговое право России: Курс лекций. М.: Учебно-консультационный центр "ЮрИнфоР", 2001. - 236 с.

7. Матузов Н.И. Правовые отношения // Теория государства и права. Курс лекций / Под ред. Матузова Н.И. и Малько А.В. – М., 2001. - 776 с.

8. Соколов А.А. Теория налогов. – М., 2003. - 506 с.

9. Шувалова, Е. Б. Налоги и налогообложение : учебное пособие / Е.Б. Шувалова; Каф. Налогов и налогообложения. - М.: МЭСИ, 2004. - 154 с.

10. Яговкина В.А. Налоговое правоотношение: Теоретико-правовой аспект. М.: НОРМА, 2003. – 284с.

Приложение 1

Рисунок – Участники налоговых отношений

*Рисунок выполнен на основания Налогового Кодекса Российской Федерации

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Кучеров И.И. Налоговое право России: Курс лекций. М.: Учебно-консультационный центр "ЮрИнфоР", 2001. - 57 С. ↑

-

Винницкий Д.В. Российское налоговое право: проблемы теории и практики. СПб.: Издательство "Юридический центр Пресс", 2003. - 97 С. ↑

-

Матузов Н.И. Правовые отношения // Теория государства и права. Курс лекций / Под ред. Матузова Н.И. и Малько А.В. – М., 2001. - 127 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Шувалова, Е. Б. Налоги и налогообложение : учебное пособие / Е.Б. Шувалова; Каф. Налогов и налогообложения. - М.: МЭСИ, 2004. - 60 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Яговкина В.А. Налоговое правоотношение: Теоретико-правовой аспект. М.: НОРМА, 2003. – 138 С. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Налоговый кодекс Российской Федерации N 117-ФЗ от 05.08.2015 г. ↑

-

Карасева М.В. Финансовое правоотношение. – М., 2001. - 25 С. ↑

-

Карасева М.В. Финансовое правоотношение. – М., 2001. – 5 С. ↑

-

Карасева М.В. Финансовое правоотношение. – М., 2001. - 12 С. ↑

-

Соколов А.А. Теория налогов. – М., 2003. - 140 С. ↑

- Объекты налогообложения: учет, регистрация, контроль (Практическое использование объектов налогообложения в налоговых целях РФ)

- Расчет показателей эффективности работы склада (Теоретические аспекты организации работы склада)

- Теория создания организационного знания

- Интернет-маркетинговые решения по ведению туристического бизнеса (Интернет как инструмент маркетинга в туризме)

- Роль рекламы в современном маркетинге (На примере ООО «СК Новая Москва»)

- Организационная культура и ее роль в современных организациях (Организационная культура и культура организации в современной России)

- Налоговые правонарушения (Ответственность за налоговые правонарушения)

- Проблемы диагностики и управления организационной культурой (Исследование и диагностика организационной культуры сотрудников)

- Налоговые правонарушения

- Налог на прибыль организаций (Теоретическая характеристика налога на прибыль)

- Упрощенная система налогообложения. Система налогообложения при выполнении соглашения о разделе продукции

- Построение организационных структур (Сущность и содержание организации)