НАПРАВЛЕНИЯ И ОБЪЕКТЫ МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЙ (Необходимость и пути увеличения числа завершенных интервью, прогнозирование панельных исследований)

Содержание:

Введение

В настоящее время проблема маркетинговых исследований на рынке маркетинговых услуг является чрезвычайно актуальной. Маркетинговые исследования являются неотъемлемой частью маркетинговой деятельности любой фирмы, нацеленной на получение значительной прибыли. Если её руководство заинтересовано в увеличении прибыли, оно в современных условиях должно переориентировать производственную деятельность своей фирмы, нацеливая её на большее соответствие нуждам потребителей. Для этого необходимо исследовать текущую ситуацию на рынке, включая изучение предпочтений потребителей и их отношение к товарам конкурирующих фирм. Для изучения рыночной ситуации и организуются маркетинговые исследования рынка, в результате которых руководство фирмы получает информацию об отношении потребителей к её продукции и, исходя из неё, может принять решение о дальнейшем поведении фирмы на рынке. В маркетинговых исследованиях широко применяются панельные методы.

Как правило, панели создают крупные консультационные фирмы, исследовательские институты, большие производственные и торговые предприятия. Они могут создаваться и государственными статистическими органами.

Панели обычно создаются на договорной основе между организациями, проводящими исследования, и участниками панелей. В таких договорах отражаются формы и размеры оплаты участников панели за предоставляемую информацию. Оплата может производиться как в денежной форме, так и в форме скидок с цены при покупках товара фирмы или в форме подарков.

В России не так много компаний, оказывающих услуги по проведению панельных исследований. Это связано с большими затратами при создании панелей.

На сегодняшней день российские предприятия прибегают к сотрудничеству с потребителями на этапе разработки новых продуктов лишь в форме маркетинговых исследований (опросов, фокус-групп). В рамках такого сотрудничества потребитель остается пассивным и не получает возможность предложить собственные идеи и инновации. Создание и развитие виртуальных инструментов сотрудничества с продвинутыми пользователями позволит российским предприятиям увеличить конкурентоспособность создаваемых продуктов и услуг, а также углубить сотрудничество с потребителями, сделав их активными участниками инновационного процесса.

В дальнейшем все больше фирм будут обращаться в маркетинговые исследовательские организации для получения информации, поэтому необходимо заниматься маркетинговыми исследованиями, применять различные методы опросов. Больше того, в условиях жесткой конкуренции необходимо работать на повышение качества проводимых исследований, что во многом зависит от панельных методов проведения интервью. Панельные исследования предоставляют более достоверную, a, следовательно, и качественную информацию. Поэтому дальнейшее изучение панельных исследований является актуальной задачей, требующей теоретического и практического решения.

Целью исследования, проводимого в курсовой работе, является изучение рынка маркетинговых услуг и определение значения маркетинговых исследований в его развитии.

Для достижения поставленной цели необходимо решить следующие задачи:

- изучить историю развития рынка маркетинговых услуг в России;

- выявить особенности рынка маркетинговых услуг иностранных компаний в России (на примере Toyota);

- провести анализ маркетинговой деятельности в организации ИП Авто Доктор;

- выявить проблемы в организации проведения панельных исследований;

- осуществить с помощью информационных технологий расчеты по оценки эффективности работы ИП Авто Доктор, использующего метод панельных исследований.

Объектом исследования является маркетинговая деятельность организации ИП Авто Доктор на рынке маркетинговых услуг.

Предмет исследования – проведение панельных исследований.

При выполнении курсовой работы использовались научные и учебно-методические работы отечественных и зарубежных авторов, a также публикации в журналах и материалы периодической печати.

Глава 1. Развитие рынка маркетинговых услуг в России

1.1. История развития рынка маркетинговых услуг в России

В истории российского маркетинга можно выделить несколько этапов:

Первый период можно обозначить временным интервалом 1880-1917 год. В это время шло быстрое развитие промышленного потенциала России на основах предпринимательства. В практике Российского предпринимательства этого периода использовалось много элементов маркетинга. В частности Российские предприниматели широко использовали печатную и настенную рекламу, некоторые элементы PR. Например, в России проводилось много промышленных выставок и ярмарок (функционировала знаменитая Нижегородская ярмарка, которая определяла европейские цены на ряд товаров, например, на зерно). Русские предприниматели участвовали в международных выставках, в частности, Парижских выставках, занимая призовые места. В России широко практиковалось меценатство предпринимателей по отношению к социальной сфере (больницах, детских домах и т. п.), учреждениям культуры. Российские предприниматели проводили гибкую ценовую политику, использовали различные элементы стимулирования сбыта. В России была развита индустрия производства средств упаковки.

Развитие теории и практики маркетинга в России было почти полностью прервано в 1917 году. В течение пяти лет в стране существовал дефицит практически всех товаров, была разрушена значительная часть промышленных мощностей. Это было связано с первой мировой войной, двумя революциями 1917 года, гражданской войной. Эти годы в стране существовала жесткая распределительная система "военного коммунизма"[1].

Третий период в развитии Российского маркетинга длился с 1922 года по 1928 год. Он был связан с НЭПом (новой экономической политикой), введенным В. И. Лениным. В России снова начало развиваться предпринимательство, которое нуждалось в использовании маркетинга. В практической экономической деятельности были быстро восстановлены элементы маркетинга. В практической экономической деятельности были быстро восстановлены элементы маркетинга, которые имели место до революции 1917 года. Появилось несколько научных организаций, занимающихся проблемами маркетинга, в частности Конъюнктурный институт в Москве.

С 1929 года в развитии маркетинга в Советской России опять наступает длительный перерыв. В стране вводится жесткая командно-распределительная система, появляется сопровождающий ее всеобщий дефицит товаров. Маркетингу в этих условиях места нет.

Новый этап в развитии Российского маркетинга начался в конце 60-х -начале 70-х годов и связан с так называемой "разрядкой международной напряженности". В этот период советская экономика нуждалась в активном развитии международных экономических связей для продаж своей продукции (прежде всего сырья и энергопотребителей) и закупки товаров народного потребления и продовольствия. Незнание внешнеторговыми работниками Советской России основ маркетинга приводило к досадным провалам во внешней торговле. Это побудило высшее руководство страны начать готовить кадры отечественных специалистов, владеющих маркетингом, проводить собственные научные исследования в этой области[2].

С началом реформ М. С. Горбачева в 1985-1986 годах начинается и новый этап в развитии Российского маркетинга.

Прежде всего, активизировалась деятельность в области международного маркетинга. Возникли посреднические фирмы и коммерческие общества с участием акционерного капитала советских организаций, оказывающих маркетинговые услуги при экспорте различной, стандартной продукции машиностроения (автомобили, электродвигатели, тракторы и т.п.

С началом перехода к рынку, сокращением и ликвидацией ряда государственных источников финансирования науки финансовое положение множества научных организаций стало просто критическим, что вызвало отказ от уже ранее сделанных заявок.

Трудности со сбытом заставили фирму заняться исследованием рынка, маркетингом своей продукции.

Большинство исследовательских фирм, предоставляющих экономическую информацию, не выходили в своей деятельности за рамки областей, в которых реально работали их организаторы. Имевшиеся социологические организации большей частью специализировались на политизированных опросах, и если и брались за маркетинговые исследования, то запрашивали непропорционально высокую цену.

Для сбора необходимой информации пришлось проводить довольно дорогостоящее полевое исследование (анкетирование потенциальных покупателей), в ходе которого было также много трудностей. Например, трудно было получить список необходимых адресов для рассылки опросных анкет[3].

В целом можно было констатировать наличие большого дефицита маркетинговой информации, как в области рынка, так и рынка потребительских товаров. Так мало было информации о характеристиках народонаселения, о тенденциях его развития, что не позволяло прогнозировать изменение спроса. Низкой достоверностью обладали данные: об абсолютных размерах населения и его географическом распределении, о плотности, мобильности, о региональных показателях, возрастного и полового распределения, уровнях рождаемости и смертности, заключения и расторжения браков, о расовой, этнической, религиозных структурах. Парадокс заключался в том, что подобную информацию легче было узнать о народах других стран, чем о своем собственном народе.

Несколько более отрадную картину в конце 80-х годов представляла собой реклама. Именно в этот период она начала бурно развиваться и на внутреннем рынке. Реклама проникла на центральное и местное телевидение и радио, которые стали, наряду с некоторыми центральными газетами и еженедельниками («Известия», «Экономика и жизнь», и др.) важнейшими носителями, а часто и созидателями рекламных материалов. Постепенно начал приобретаться и опыт профессиональных рекламных видео- и кинофильмов, музыкальных клипов, сюжетов, роликов. Однако рекламным материалам еще многого не хватало, особенно в правильной ориентации на конкретного потребителя, в учете его специальных запросов и возможностей. Другой проблемой рекламы были существующие в органах вещания очень высокие цены на рекламные услуги, отпугивающие многих потенциальных заказчиков. Организационно в ряде фирм оформились отделы маркетинга, но по сути это были небольшие рекламные подразделения[4].

На рубеже 1992 – 1993 годов в экономике России произошли изменения, которые позволяют говорить о начале нового этапа в развитии Российского маркетинга. С одной стороны, макроэкономические показатели России продолжали ухудшаться. Но с другой стороны, реформы, начатые правительством Е. Гайдара, привели к качественно иному характеру экономических отношений в Российской экономике, и к положению, когда маркетинг становится необходимым большинству фирм. Конечно, сдвиги видны были, прежде всего, в крупных городах, таких как, Москва, Санкт-Петербург, Екатеринбург, Нижний Новгород. Два основных фактора способствовали развитию маркетинга – это приватизация и падение платежеспособного спроса. Либерализация цен, начатая в январе 1992 года (исключая цены на энергоносители), привела к тому, что обесценились денежные сбережения большинства населения. Сводный индекс потребительских цен за 1992 год вырос в 26 раз. Около 40 % населения оказались ниже уровня бедности (оп потребительской корзине, включающей товары длительного пользования) и примерно 20 % - ниже уровня физиологического минимума. За счет этого даже при снижении объемов производства каналы сбыта были насыщены товарами[5].

Фактором, способствующим насыщению рынка, явилась либерализация внешней торговли. Из-за рубежа завозится значительное количество товаров, которые составляют конкуренцию отечественной продукции. Насыщению рынка способствовало то обстоятельство, что перед либерализацией цен населения закупило большое количество товаров длительного пользования впрок и в течение нескольких лет (2-3 года) смогло обходиться без них. Естественно обострил конкуренцию начавшийся процесс приватизации. Особенно далеко он зашел в торговле. В отдельных городах было быстро приватизировано до 60-70 % торговых предприятий. В целом по России, на тот момент, приватизировано около 55 тыс. предприятий. Правда, это в основном были мелкие и средние предприятия. Вследствие зародившейся конкуренции имели место относительное, и даже абсолютное снижение цен на товары. Так, например, в мае-июне 1992 года (при жесткой финансовой политике правительства Гайдара) в Санкт-Петербурге цены на картофель упали в 2 раза (с 12 до 6 рублей за килограмм). В 1993 году в течение полугода цены на шоколадные изделия (правда, в основном импортного производства) не менялись или росли крайне незначительно (1-2 %) при среднемесячном уровне инфляции в 30-40 %.

Все эти факторы плюс более реальная угроза банкротства (вышел указ президентства о банкротствах) заставляли прибегать предприятия к маркетингу. Прежде всего, это касалось предприятий, производящих средства производства (инвестиционная активность резко снизилась из-за галопирующей инфляции) и товары длительного пользования. В Санкт-Петербурге большое количество предприятий вынуждено было устанавливать неполную рабочую неделю из-за того, что товары не находят спроса. Имело место также закрытие и перепрофилирование ряда торговых предприятий, реализующих товары длительного пользования (начали реализовывать пищевые продукты, находящиеся в более выгодном положении в плане спроса на них).

В России на сегодняшний день маркетинговую деятельность в том или ином виде осуществляют производственные предприятия и предприятия сферы услуг, проектно-ориентированные структуры, некоммерческие организации, образовательные и лечебные заведения, отдельные личности, политические деятели, знаменитости - самые различные субъекты рыночной деятельности. Таким образом, степень охвата маркетинговой деятельностью в стране сегодня достаточно велика, но глубина и направления развития не имеют ничего общего со странами Европы и Америки. Под "глубиной" понимается качественная характеристика распространения маркетинга, оцениваемая системным применением маркетинга, при достаточно высоком уровне реализации отдельных составных элементов (конкретных маркетинговых задач)[6].

Направления развития маркетинга отличаются от общепринятых вследствие объективных факторов переходной экономики: сокращения объемов товарного производства, низкого платежеспособного спроса населения, преобладающего монопольного характера производства. У нас переход к рыночным отношениям сопровождается не ростом, а стремительным спадом производства всех видов товаров. Маркетинг в этой связи распространяется на те сферы деятельности, где в наибольшей мере развита конкуренция. Такими сферами стали банковская деятельность, образование, медицинская и юридическая практика - в основном сфера услуг. Это в значительной мере повлияло на качественные характеристики маркетинговой деятельности на этапах ее становления, так как отсутствовал необходимый опыт работы специалистов, занятых в сфере производства товаров. Подобно снежной лавине, неожиданно сорвавшейся с горы, "бесформенный" и стремительный он (маркетинг) буквально пронесся над обозначенными сферами и так же быстро растаял, не оставив следа[7].

Анализ маркетинговой деятельности в России показывает, что вкладываемые в маркетинг средства используются не эффективно, контроль деятельности не осуществляется, а потребитель, вследствие этого, несет дополнительные затраты. Маркетинговая деятельность в большинстве случаев осуществляется бессистемно и эпизодически в виде решения отдельных маркетинговых задач, чаще всего связанных со сбытом товара, воспринимается как носитель грубого навязывания, психологической обработки и манипулирования поведением потребителя и из-за несовершенства отторгается.

Таким образом, основными целями маркетинга являются:

1. Максимизация возможно высокого уровня потребления – фирмы пытаются увеличить свои продажи, максимизировать прибыль с помощью различных способов и методов (вводят моду на свою продукцию, намечают стратегию роста продаж и др.).

2. Максимизация потребительской удовлетворенности, т. е. цель маркетинга – выявить существующие потребности и предложить максимально возможный ассортимент однородного товара. Но так как уровень потребительской удовлетворенности очень трудно измерить, то и оценить маркетинговую деятельность по этому направлению сложно.

3. Максимизация выбора. Данная цель вытекает и как бы является продолжением предыдущей. Трудность в реализации данной цели заключается в том, чтобы не создать на рынке марочного изобилия и мнимого выбора.

4. Максимизация качества жизни. Многие склонны считать, что наличие ассортимента товаров благоприятно влияет на его качество, количество, доступность, стоимость, т. е. товар «совершенствуется», а следовательно, потребитель может максимально удовлетворить свои потребности, повысить качество жизни. Сторонники этого взгляда признают, что повышение качества жизни – цель благородная, но в то же время это качество трудно измерить, потому порой рождаются противоречия.

В свою очередь к задачам маркетинга относятся:

1) исследование, анализ, оценка потребностей реальных и потенциальных покупателей;

2) помощь маркетинга в разработке нового товара (услуги);

3) обеспечение сервисного обслуживания;

4) маркетинговые коммуникации;

5) исследование, анализ, оценка и прогнозирование состояния реальных и потенциальных рынков;

6) исследование деятельности конкурентов;

7) сбыт товара (услуги);

8) формирование ассортиментной политики;

9) формирование и реализация ценовой политики фирмы;

10) формирование стратегии поведения фирмы.

1.2. Особенности рынка маркетинговых услуг иностранных компаний в России (на примере Toyota)

Производство легковых автомобилей выступает наиважнейшим сегментом, который определяет ситуацию в автомобильной отрасли в целом. Объем мирового производства в данной части в 2016 г. увеличился на 1,5% по сравнению с 2015 г., при этом доля легковых автомобилей в общемировом производстве автомобильной техники практически не изменилась, оставаясь на уровне 70%.

Крупнейшие компании-производители транспортных средств в 2016 году представлены на рисунке 1[8].

Рисунок 1 - Крупнейшие компании-производители транспортных средств в 2016 году

Бренд Toyota в первом квартале 2016 года продемонстрировал динамику лучше рынка, что обусловлено уникальным премиально-массово позиционированием бренда. Премиум-сегмент традиционно более стабилен в период экономической рецессии.

В первом квартале 2016 года продажи компании «Тойота Мотор» в России составили 28 025 автомобилей Toyota и Lexus. Доля компании на российском рынке в январе-марте текущего года составила 7,3%, что на 0,9% больше аналогичного показателя прошлого года.

В России было реализовано 24 023 автомобиля Toyota. Доля рынка Toyota по итогам первого квартала выросла на 0,5% и достигла отметки 6,3%.

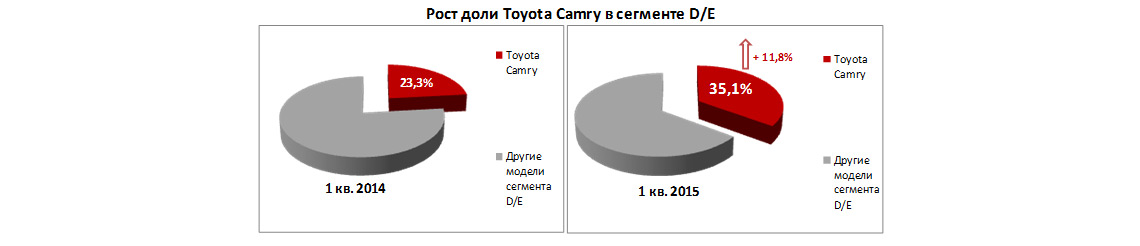

Toyota Camry и Toyota Land Cruiser 200 снова подтвердили лидерство в своих сегментах.

Доля Toyota Camry в сегменте бизнес-седанов в России выросла на 11,8% по сравнению с первым кварталом прошлого года до 35,1%.

Самая высокая на рынке остаточная стоимость автомобилей Toyota обеспечила рост Toyota Trade-in операций на 17%; а также продаж сертифицированных автомобилей с пробегом Toyota Tested на 50%.

Продажи новых автомобилей

В первом квартале 2016 года в России было реализовано 28 025 автомобилей Toyota и Lexus, что на 27% ниже аналогичного показателя прошлого года. Компания «Тойота Мотор» за первые 3 месяца продемонстрировала динамику значительно лучше, чем в среднем по рынку (-36%). Доля рынка компании увеличилась на 0,9% до 7,3%.

Президент ООО «Тойота Мотор» Хидэнори Одзаки прокомментировал: «Несмотря на то, что российский автомобильный рынок сейчас переживает период бурных потрясений, мы уверены в его потенциале в перспективе. Средне- и долгосрочные планы и стратегия компании Тойота в России остаются неизменными. Мы продолжаем инвестировать в Россию. Мы стремимся предложить нашим клиентам уникальный модельный ряд выдающихся автомобилей, которые отличаются высокой остаточной стоимостью и легендарным качеством, надежностью и долговечностью, а также высокий уровень клиентского сервиса. Гибкое реагирование на вызовы времени и, главное, плодотворное сотрудничество и открытый диалог с дилерами – это наши главные инструменты по поддержке бизнеса в текущей рыночной обстановке»[9].

TOYOTA

Объем продаж новых автомобилей Toyota в РФ в январе-марте 2016 года составил 24 023 единицы. Наибольший объем продаж Toyota в первом квартале был зафиксирован в марте, когда официальные дилеры и уполномоченные партнеры бренда реализовали 9 731 автомобиль.

Доля бренда Toyota на российском автомобильном рынке составила 6,3%, что на 0,5% превышает показатель за первый квартал прошлого года. Рост доли рынка обусловлен обновлением модельного ряда (новая Camry 2.0 л, новое поколение Toyota Alphard), а также устойчивой популярностью кроссоверов и внедорожников Toyota в России. В январе-марте текущего года SUV-модели обеспечили 53% продаж Toyota.

Наиболее востребованными моделями Toyota по итогам первого квартала стали[10]:

1. Бизнес-седан Camry (7 510 единиц, 31% от общих продаж Toyota).

Несмотря на отрицательную динамику на рынке, объем продаж бестселлера Toyota – Camry – вырос на 2% на фоне аналогичного периода прошлого года. Camry сохраняет пальму первенства по объемам продаж в сегменте D/E российского автомобильного рынка. Доля данной модели в сегменте бизнес-седанов по итогам первого квартала 2016 года составила 35,1%, что на 11,8% превосходит аналогичный показатель за первые 3 месяца 2015 года. В марте текущего года стартовали производство и продажи Toyota Camry с новым бензиновым двигателем объемом 2.0 л, что привлекло новую, более молодую аудиторию к данному продукту, а также способствовало росту корпоративных продаж модели.

Динамика роста доли Toyota Camry D/E представлена на рисунке 2.

Рисунок 2 – Рост доли Toyota Camry D/E в 2015-2016 гг.

2. Кроссовер RAV4 (5 822 единицы, 24% продаж бренда).

3. Легендарный рамный внедорожник Land Cruiser Prado (3 164 автомобиля, 13% от общих продаж Toyota в России)

Лидером в своем сегменте (F-SUV Premium) стал Toyota Land Cruiser 200, который был реализован в количестве 2 086 единиц в январе-марте текущего года.

Среднеразмерный внедорожник Toyota Highlander продемонстрировал лучшую динамику продаж в модельном ряду Toyota на фоне первого квартала 2015 года.

Динамика продаж новых автомобилей Toyota и Lexus в России в первом квартале 2016 г. представлена в таблице 1.

Таблица 1

Динамика продаж новых автомобилей Toyota и Lexus в России в первом квартале 2016 г.

|

Продажи январь-март 2015 (ед.) |

Продажи январь-март 2016 (ед.) |

Динамика продаж |

||

|

Модель |

Продажи |

Модель |

Продажи |

|

|

Toyota |

||||

|

1 |

2 |

3 |

4 |

5 |

|

Corolla |

8 011 |

Corolla |

2 898 |

-64% |

|

Camry |

7 351 |

Camry |

7 510 |

+2% |

|

RAV4 |

8 110 |

RAV4 |

5 822 |

-28% |

|

Highlander |

1 359 |

Highlander |

1 431 |

+5% |

|

Land Cruiser Prado |

3 634 |

Land Cruiser Prado |

3 164 |

-13% |

|

Land Cruiser 200 |

2 941 |

Land Cruiser 200 |

2 086 |

-29% |

|

Hilux |

727 |

Hilux |

725 |

0% |

|

Alphard |

33 |

Alphard |

30 |

-9% |

|

Hiace |

79 |

Hiace |

36 |

-54% |

|

Auris |

401 |

Auris |

61 |

-85% |

|

Verso |

321 |

Verso |

94 |

-71% |

|

Prius |

6 |

Prius |

2 |

-67% |

|

GT86 |

17 |

GT86 |

4 |

-76% |

|

Venza |

2 067 |

Venza |

160 |

-92% |

Продолжение таблицы 1

|

1 |

2 |

3 |

4 |

5 |

|

TOYOTA |

35 057 |

TOYOTA |

24 023 |

-31% |

|

LEXUS |

3 375 |

LEXUS |

4 002 |

+19% |

|

ВСЕГО |

38 432 |

ВСЕГО |

28 025 |

-27% |

Корпоративные продажи

Toyota Camry - бессменный лидер в сегменте D/E с точки зрения корпоративных продаж (35% - доля в сегменте D/E среди корпоративных клиентов в январе-феврале 2016 года)[11].

Корпоративные продажи автомобилей Toyota в России составили 21% от общего объема реализованных автомобилей бренда за январь-март 2016 года, что на 3% больше аналогичной доли в первом квартале 2015 года. Корпоративные клиенты в России за первые 3 месяца текущего года приобрели 5 008 автомобилей Toyota.

Camry осталась наиболее востребованной моделью среди корпоративных клиентов Toyota. За первые 3 месяца текущего года организации приобрели 2 024 автомобиля Toyota Camry, что составило 40% от общих продаж модели в России. Corolla (680 единиц) и Land Cruiser 200 (610 автомобилей) также вошли в список наиболее популярных моделей Toyota среди корпоративных клиентов.

Автомобили с пробегом и Trade-in

Digital-сервисы для клиентов trade-in

В настоящий момент 100% дилеров Тойота в России предлагают своим клиентам услугу предварительной онлайн-оценки автомобилей с пробегом для последующей сдачи дилеру по системе trade-in. В первом квартале 2016 года дилеры Тойота и Лексус получили и обработали 7 336 таких онлайн-заявок, что на 122% превышает показатели первого квартала прошлого года.

Специальное iPad-приложение позволяет сотрудникам дилерских центров произвести осмотр и оценку автомобиля с пробегом у дилера всего за 10 минут.

Trade-in

Высокая остаточная стоимость автомобилей Toyota на вторичном рынке, специальные кредитные продукты для клиентов trade-in, программа поддержки продаж Toyota Camry со скидкой при приобретении автомобиля по системе trade-in, а также комфортный процесс обмена автомобиля с пробегом и новый уровень клиентского сервиса положительно сказались на спросе на услуги Toyota Trade-in в первом квартале 2016 года.

Дилеры Тойота в январе-марте 2016 года приняли по программе trade-in и с использованием комиссионных схем 4 818 автомобилей с пробегом, что 17% больше, чем в первом квартале 2015 года[12].

Все дилеры Тойота в России придерживаются единых стандартов процесса Trade-in, разработанных компанией «Тойота Мотор».

Продажи сертифицированных автомобилей с пробегом Toyota Tested

В первом квартале 2016 года российские клиенты приобрели 96 автомобилей с пробегом, сертифицированных по программе Toyota Tested, что на 50% превышает аналогичный показатель прошлого года.

В настоящий момент 25 дилеров Тойота работают в полном соответствии со стандартами программ Toyota Tested.

Дилерская сеть

Компания Тойота даже в условиях нестабильной рыночной ситуации продолжает поддерживать дилеров и расширять дилерскую сеть для удобства клиентов в России.

В первом квартале 2016 года работу с клиентами начал 1 новый официальный дилер Тойота – Тойота Центр Сити в Москве. В настоящий момент в России работают 107 официальных дилеров и уполномоченных партнеров Тойота. 6 из них (Тойота Центр Казань Азино, Тойота Центр Ставрополь, Тойота Центр Кемерово, Тойота Центр Серебряный Бор (Москва), Тойота Центр Самара Север и Тойота Центр Томск) в первые 3 месяца этого года завершили модернизацию для полного соответствия актуальной дизайн-концепции и стандартам оформления шоу-румов бренда.

Кредитование

10% автомобилей Toyota в России были проданы в кредит через «Тойота Банк» по итогам первого квартала 2016 года.

В первом квартале 2016 года в кредит через ЗАО «Тойота Банк» было продано 2 536 новых автомобилей Toyota. Наиболее часто в кредит приобретали модели RAV4 (810 единиц), Camry (603 автомобиля) и Land Cruiser Prado (411 единиц).

Среди российских клиентов ЗАО «Тойота Банк» все большей популярностью пользуется кредитная программа с остаточным платежом и низкими ежемесячными выплатами, которая позволяет существенно сократить финансовую нагрузку по кредиту в льготный период кредитования. 18% клиентов банка воспользовались этим предложением при покупке нового автомобиля Toyota в первом квартале 2016 года.

13% покупателей автомобилей Toyota с использованием заемных средств воспользовались кредитными продуктами для клиентов trade-in.

Объем автокредитов, выданных ЗАО «Тойота Банк» в первом квартале 2016 года, составил 3,09 млрд. рублей. По итогам первого квартала 2015 года кредитный портфель банка составил 42,1 млрд. рублей[13].

Таким образом, маркетинговые исследования очень важны для любой фирмы, продвигающей свои товары и услуги на рынке. «Для успешного ведения бизнеса и принятия грамотных управленческих решений компания должна обладать информацией о рынке и своем потребителе. Маркетинговые исследования – это обратная связь компании с рынком, ее потребителем, одно из основных средств борьбы за рынок.

Для получения необходимой информации фирма может использовать различные методы проведение опросов. Это анкетирование, наблюдение, эксперимент, интервью и многие другие. К числу наиболее быстро реализуемых методов относятся телефонный опрос. Гораздо больше времени требует реализация персонального интервьюирования, опроса по почте.

Глава 2. Анализ маркетинговой деятельности ИП Авто Доктор

2.1. Содержание и результативность проектов, реализуемых организацией

ИП Авто Доктор – это маркетинговый информационный центр в Туле, который реализует на коммерческой основе проекты по обеспечению клиентов необходимой им маркетинговой информацией для принятия бизнес – решений.

Рассмотрим содержание и результативность основных коммерческих проектов, по которым ведутся исследования в ИП Авто Доктор в г. Туле.

I Проект Radio Index (Радио) существует с 2000 года и нацелен на изучение аудитории радиостанций.

Исследования в рамках проекта проводятся в 65 городах России с населением более 100 тыс. человек. Используется технология телефонных опросов CATI по методу Day-after-Recall, ежегодно опрашивая около 150 000 человек в возрасте 12 лет и старше.

Данные Radio Index позволяют не только оценить количество слушателей той или иной радиостанции, но также определить демографические и потребительские характеристики аудитории и выяснить, где, когда и как часто люди слушают радио. Эти данные незаменимы для эффективного медиопланирования и программирования радиоэфира.

В рамках проекта Radio Россия измеряются следующие характеристики аудиторий радиостанций:

1. Объемы аудиторий радиостанций: аудитория радиостанций за сутки;

аудитория радиостанций за неделю; аудитория радиостанций за месяц.

2. Частота слушания радиостанций.

3. Социально-демографические характеристики аудитории.

4. Для радиостанций, объем аудитории, которых позволяет получить статистически значимые данные:

- распределение аудитории по временным интервалам;

- доля слушателей станции среди всех слушателей радио;

- продолжительность слушания;

- место слушания радиостанций.

Исследование проводится непрерывно в течение года. В общей сложности в рамках проекта Radiо Россия измеряются 21 национальная радиостанция.

Рейтинг радиостанций за 2016 год по Туле представлен в таблице 2.

Таблица 2

Рейтинг радиостанций по Туле за 2016 г.

|

Радиостанция |

Reach Dly |

Reach Dly, % |

|

Милицейская Волна |

102,9 |

22,3 |

|

Радио Шансон |

82,1 |

17,8 |

|

Love Radio |

79,5 |

17,3 |

|

Авторадио |

67,8 |

14,7 |

|

Радио России |

63,9 |

13,9 |

|

Русское Радио |

60,8 |

13,2 |

|

Европа Плюс |

58,6 |

12,7 |

|

Ретро FM |

51,2 |

11,1 |

|

DFM |

41,1 |

8,9 |

|

Наше Радио |

40,3 |

8,8 |

|

Маяк |

30,7 |

6,7 |

|

Maximum |

30,0 |

6,5 |

|

Юмор FM |

29,1 |

6,3 |

|

Эхо Москвы / Эхо Тулы |

28,0 |

6,1 |

|

Радио 7 |

15,7 |

3,4 |

В рамках проекта «TNS Radio Index-Города» продолжает расширяться региональное измерение аудитории радио. Если в 2015 году данные предоставлялись только по 16 городам, то с октябре 2016 года информация доступна уже по 25 российским городам.

В чем же различие между городами?

Россияне в возрасте 12 лет и старше слушают радио в среднем около 3.5 часов в день. Но в разных городах этот показатель отличается от общероссийской цифры. Например, жители Ижевска слушают радио примерно 3 часа в день, а в Туле - около 4 часов, что отражено на рисунке 3.

Рисунок 3 - Продолжительность слушания радио по городам России, час

Традиционно самым популярным является домашнее слушание радио. Не менее половины российских радиослушателей в возрасте 12 лет и старше включают приемник именно дома. Однако за Уралом, как правило, домашнее слушание значительно популярнее, чем в европейской части России. Самый высокий показатель во Владивостоке - 89% среднесуточной аудитории этого города слушает радио дома, что отражено на рисунке 4.

Рисунок 4 - Слушание радио дома (в % от среднесуточной аудитории)

II Проект: Тойота.

Основная задача ИП Авто Доктор – проводить маркетинговые исследования автомобильного рынка и предоставлять на их основе анализ и консультации для компаний, работающих в этой отрасли.

Среди клиентов ИП Авто Доктор – производители автомобилей, запчастей, аксессуаров и оборудования, шин и моторных масел, дилеры и рекламные агентства. Подобные проекты проводятся в нескольких странах одновременно для крупных мировых автопроизводителей, среди которых Toyota, Renault -Nissan, Volkswagen Group, Volvo.

Виды проводимых в рамках сектора исследований:

- мониторинг удовлетворенности клиентов качеством предоставляемых услуг в процессе продаж и послепродажного обслуживания;

- изучение имиджа марок;

Основные методы проведения исследований:

- телефонные интервью (CATI).

Кроме рассмотренных выше проектов, ИП Авто Доктор проводит и другие социологические опросы респондентов, к ним относятся: музыкальный опрос, опрос о сотовой связи; о лекарственных препаратах, о качестве обслуживания в банках и др. Но эти проекты являются незначительными, так как компания не получит высокую прибыль от продажи данной информации клиентам.

Пример опроса проекта – Тойота представлен в Приложении 1.

Проведение опроса по данной анкете занимает в среднем 10-12минут. Вопросы анкеты являются не сложными для понимания. Они позволяют оценить удовлетворенность клиентов обслуживанием в «Тойота Центре». Практика показывает, что большинство клиентов соглашается на проведение такого интервью, благодаря качественному построению вопросов.

Результаты исследования передаются в компанию «ТОЙОТА-МОТОР», где сотрудники на основе полученной информации оценивают работу сервисного центра, в котором обслуживал свой автомобиль клиент.

2.2. Интерактивные технологии проведения панельных исследований

ИП Авто Доктор предлагает клиентам уникальный набор бизнес-решений, основанный на профессионализме и успешном опыте в интерактивных исследованиях, ее инновационных технологиях и использовании онлайн-панелей.

Access-панели удобны при проведении исследований по следующим причинам:

- позволяют проводить исследования разной сложности, для решения большинства задач клиента;

- позволяют формировать разные по профилям панели;

- позволяют быстро получить данные;

- позволяют существенно оптимизировать затраты при сохранении высокого качества исследования;

- удобны при проведении проекта в нескольких странах.

Рассмотрим более подробно Access-панели, использующиеся ИП Авто Доктор.

1. «6th Dimension» – специальные онлайн-панели.

«6th Dimension» – это самая большая в мире сеть полностью управляемых интернет-access-панелей, позволяющая проводить исследования любой сложности: от тестирования концепции новых продуктов до трекингов рекламы и бренда.

Если говорить про исследования в Интернете вообще, то, безусловно, Интернет – это одна из самых хорошо измеряемых областей бизнеса благодаря своей «цифровой» основе. Поведение пользователей в Интернете можно относительно легко отследить с помощью технических инструментов – счетчиков, логов. В последнее время есть тенденция к развитию более привычных для медиабизнеса методов измерений – пользовательских панелей. Тенденция развития панельных измерений прослеживается как в западном Интернете, так и в Рунете. Панели вообще и Web-Index в частности закрывают несколько задач, которые сложно решить с помощью технологических измерений – это репрезентация / аудиторные измерения…Интернет в России должен сильно потеснить многие традиционные методы опросов, прежде всего, количественные – телефонные и face-to-face интервью. Как следствие, будут совершенствоваться access- панели – будет увеличиваться количество респондентов в них, анкеты станут более функциональными и разнообразными.

Access-панели 6th Dimension обеспечивают клиентов ИП Авто Доктор качественными выборками для:

- тестирования концепций и рекламы новых продуктов;

- изучения удовлетворенности потребителей;

- оценки эффективности маркетинговых коммуникаций.

Отличие Интернета как среды для исследований заключается в интерактивности и возможности корректировки получаемых, данных на лету. При этом, начав собирать большой объем данных через Интернет, исследовательские компании открывают для себя возможность стать маркетинговыми клиентскими агентствами, поскольку информация и алгоритмы ее обработки будут являться основой будущего агентского бизнеса в коммуникациях.

2. «6dTV» – интерактивная платформа для онлайн-исследований

«6dTVTM» – интерактивная платформа, использующая возможности прямой видеосвязи, интерактивных опросов и голосования при участии любого числа респондентов (от маленьких групп до больших аудиторий в рамках международных проектов).

Использование технологии «6dTV» даёт ИП Авто Доктор следующие преимущества:

- возможность увидеть одного и более докладчика, когда они дают пояснения к презентации, задают вопросы, показывают продукт или рекламу;

- видео-трансляция исследований (фокус-групп, интервью) в режиме реального времени через интернет;

- возможность задавать вопросы респондентам в режиме реального времени;

- ответы респондентов поступают на экран монитора, и фиксируется дословно;

- клиенты и модераторы имеют возможность получать данные и реагировать на них непосредственно во время исследования.

«Платформа 6dTV» – это настоящий прорыв в сфере маркетинговых исследований. Она сочетает технические возможности интернета и видео, позволяя вовлекать в исследовательский процесс всех заинтересованных людей со стороны клиентов, где бы они ни находились.

3. «TNSInfo» – доступность информации

«TNSInfo» – это специальный клиентский интернет-ресурс для хранения отчётов и данных исследований. Эта услуга позволяет организовать всю информацию в одном источнике в соответствии с индивидуальными запросами и потребностями клиента и делает её доступной в любом месте и в любое время. Все данные надёжно защищены системами безопасности и ограничения доступа.

Области применения:

Услуга «TNSInfo» была разработана специально для менеджеров и аналитиков, работающих в следующих сферах:

- маркетинг;

- маркетинговые исследования;

- мониторинг долей рынка;

- изучение удовлетворённости покупателей;

- прогнозирование продаж.

4. «MCA» – оценка эффективности маркетинговых коммуникаций

«MCA» – Marketing Contact Audit – уникальная технология для изучения активности покупателей и влияния маркетинговых коммуникаций на продажи. Эта методика даёт понимание того, как потребители воспринимают бренд.

Технология «MCA» даёт возможность провести глубинный сравнительный анализ различных способов маркетинговых коммуникаций с точки зрения эффективности и стоимости их использования.

5. «InnoSuite» – разработка нового продукта

«InnoSuite» – это всеобъемлющий набор исследовательских методик для решения задач клиентов в области разработки и запуска нового продукта, использованный для тестирования более 20 000 концепций новых продуктов по всему миру.

При помощи «InnoSuite» специалисты ИП Авто Доктор помогают управлять процессом инноваций,

- начиная с генерации идей до запуска;

- способствуя скорейшему развитию и воплощению выигрышных идей и советуя отказаться от слабых;

- что позволяет оптимизировать процесс разработки нового продукта на каждой его стадии;

InnoSuite включает в себя следующие решения:

- InnoSuite Idea Filter – тестирование идеи на раннем этапе;

- InnoSuite Concept Screener – тестирование концепции нового продукта;

- InnoSuite Product Advisor – тестирование продукта;

- InnoSuite Launch Maximiser – прогнозирование продаж;

6. «FutureView» – выявление лидеров мнений

Технология «FutureViewТМ» предоставляет клиентам ИП Авто Доктор стратегически важную информацию для планирования дальнейшего развития бизнеса, давая понимание того, во что сегодняшние покупательские предпочтения трансформируются в будущем.

Технология позволяет определить:

- профиль этой группы;

- их роль в сохранении стабильности рынка и усиления позиций бренда;

- как заинтересовать и привлечь эту категорию потребителей;

- что они хотят и ожидают от брендов, товаров и услуг.

После сбора и обработки полученной информации составляются отчеты.

Для составления опросов и выявления потребностей клиентов, компания использует не только интерактивные технологии, но и различные методы, методики и программы для проведения, анализа и получения информации.

Так, с 2005 года ИП Авто Доктор применяет в России сегментационную модель DOMINO. Полученная сегментация эффективно дифференцирует население и показывает значимые различия социо-доминантных типов по разным аспектам, важным для планирования маркетинговых коммуникаций.

В основе этой сегментации лежат психографические вопросы-высказывания анкеты проекта Marketing Index. На основании ответов на эти вопросы для каждого респондента выделяется набор признаков, определяющих его характер, поведение и образ жизни. Из набора признаков каждого респондента посредством статистической обработки данных выявляется одна, наиболее ярко выраженная (доминантная) характеристика. Согласно этой характеристике респондент приписывается к одному из 10 типов. Эти 10 групп делятся на пары, которые противопоставляются друг другу. Дополнительно выделяется группа «Умеренных», в которую попадают люди, не относящиеся явно ни к одному из описанных выше 10 типов.

Представленная ниже диаграмма отражает, какие сегменты являются наиболее выраженными в населении России в возрасте 16 лет и старше.

Рисунок 5 - Диаграмма деления потребителей на группы, в %

С помощью сегментации DOMINO можно проанализировать отличия различных потребительских групп от населения в целом, а также специфику рынков продуктов и услуг, категорий внутри одного рынка или брендов внутри одной категории.

Рассмотрим пример медиапредпочтения российских тинэйджеров, на основе проведения опроса с респондентами в возрасте 12-19лет.

На учебу и на различные виды медиа, включая просмотр телепередач, слушание музыки, чтение и Интернет, молодые люди в возрасте 12-19 лет тратят примерно одинаковое количество времени — около шести часов в день. При этом наиболее популярные виды медиа — это Интернет и телевидение.

Безусловно, самым развлекательным для молодой аудитории является телесмотрение. С этим соглашаются 53% российских тинэйджеров в возрасте 12-19 лет. Но взрослея, молодежь все чаще ищет развлечений в Интернете. Доля подростков, которые считают телевидение самым развлекательным медиа, снижается: с 64% (в аудитории 12-15 лет) до 46% (в аудитории 16-19 лет); и в этих же группах растет доля тех, кто отдает предпочтение Интернету, как источнику развлечений: с 28 до 44%. Любопытно, что для юношей эта тенденция более ярко выражена, чем для девушек.

Если говорить о прессе, очевидно, что молодые люди не ограничиваются традиционным чтением. Электронные версии журналов и газет хотя бы раз в неделю просматривают 32% тинэйджеров в возрасте 12-19 лет. Для печатной прессы этот показатель составляет 70%. Причем активность чтения в Сети заметно изменяется с интересом к печатной прессе. Подростки, читающие журналы и газеты offline, гораздо чаше потребляют online-версии, чем те, кто вообще не читает печатную периодику. Таким образом, в молодежной аудитории чтение печатной прессы дополняется просмотром электронных версий изданий.

Online досуг молодежи

Подрастающее поколение быстрее других групп населения адаптируются в ситуации экономических и культурных изменений, в том числе, в условиях новой медиа среды. Глобальное развитие электронных средств массовой информации в последнее десятилетие во многом определило медиапредпочтения современной молодежи.

На сегодняшний день пользуются Интернетом хотя бы раз в месяц 94% российских тинэйджеров 12-19 лет. При этом в населении России в возрасте 12 лет и старше эта цифра составляет 56%. Около половины подростков, имеющих доступ в Интернет, выходят в Сеть посредством мобильного телефона. Причем этот показатель в аудитории 12-19 лет в 3 раза превышает среднюю цифру по всему населению (48% против 16%).

«Сарафанное радио»

Молодежь часто становится промоутером идей, касающихся потребления новых товаров и услуг. В качестве примера можно привести область мобильных телефонов. В группе 16-19 лет доля тех, кто активно обсуждает эту тему и дает советы друзьям и знакомым, составляет 36%. С возрастом активность обсуждения мобильных телефонов постепенно снижается. Например, в группе 20-24 года этот показатель составляет 32%, а в группе 25-29 лет — уже 28%. Если затронуть тему декоративной косметики, то здесь молодые девушки безоговорочный лидер по «лидерам мнений». 38% девушек в возрасте 16-19 лет часто обсуждают макияж и дают советы подругам. Кстати, этот показатель самый высокий среди всех женских возрастных групп.

Тинэйджеры в большей степени, чем другие группы населения, склонны потреблять несколько медиа одновременно — хаотично переключаться с одного медиа на другое. От 30 до 40% подростков вместе с просмотром телевизора заходят в Интернет, в том числе, посещают социальные сети, общаются в чатах, пишут SMS или разговаривают по телефону.

Таким образом, несмотря на то, что строить коммуникацию с молодежной аудиторией можно множеством способов, сделать это эффективно достаточно сложно. Проблема заключается в том, что при одновременном воздействии со стороны разных медианосителей, основной источник влияния выпадает из виду, заменяясь множеством фоновых.

Глава 3. Пути повышения эффективности панельных исследований

3.1. Производительность труда – основной показатель оценки эффективности работы специалистов-интервьюеров

В любой предпринимательской деятельности необходимо проводить оценку эффективности труда работников. Основным показателем является производительность труда. Производительность труда означает, сколько производится продукции в рублях за 1 чел/час или в среднем одним работником (выработка на одного работника):

ПТ= (1)

Повышение производительности труда для компании остается одной из главных направлений деятельности. Существуют различные пути повышения производительности труда. К ним относят:

- использование достижений научно-технического прогресса;

- повышение квалификации работников;

- совершенствование организации труда и организации производства.

Рассмотрим эффективность работы интервьюеров на различных опросах в ИП Авто Доктор.

Применительно к исследуемой организации, производительность труда означает, сколько делается интервью в среднем одним работником.

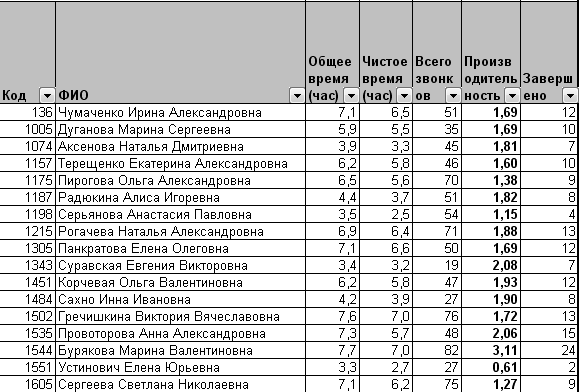

Для того, чтобы рассчитать производительность труда работника, необходимо знать общее время его работы и число завершенных интервью. Имея такие данные, рассчитывается работа каждого сотрудника на любом проекте.

Таблица 3

Расчетная таблица данных на проекте «Тойота за 01.10.2016 г.»

Т – (А03/14)

|

01.01.2016-01.11.2016 |

|||||

|

Код |

ФИО |

Общее время (час) |

Чистое время (час) |

Всего звонков |

Завершено |

|

136 |

Чумаченко Ирина Александровна |

7,1 |

6,5 |

51 |

12 |

|

1005 |

Дуганова Марина Сергеевна |

5,9 |

5,5 |

35 |

10 |

|

1074 |

Аксенова Наталья Дмитриевна |

3,9 |

3,3 |

45 |

7 |

|

1157 |

Терещенко Екатерина Александровна |

6,2 |

5,8 |

46 |

10 |

|

1175 |

Пирогова Ольга Александровна |

6,5 |

5,6 |

70 |

9 |

|

1187 |

Радюкина Алина Игоревна |

4,4 |

3,7 |

51 |

8 |

|

1198 |

Серьянова Анастасия Павловна |

3,5 |

2,5 |

54 |

4 |

|

1215 |

Рогачева Наталья Александровна |

6,9 |

6,4 |

71 |

13 |

|

1305 |

Панкратова Елена Олеговна |

7,1 |

6,6 |

50 |

12 |

|

1343 |

Суравская Евгения Викторовна |

3,4 |

3,2 |

19 |

7 |

|

1451 |

Корчевая Ольга Валентиновна |

6,2 |

5,8 |

47 |

12 |

|

1484 |

Сахно Инна Ивановна |

4,2 |

3,9 |

27 |

8 |

|

1502 |

Гречишкина Виктория Вячеславовна |

7,6 |

7,0 |

76 |

13 |

|

1535 |

Провоторова Анна Александровна |

7,3 |

5,7 |

48 |

15 |

|

1544 |

Бурякова Марина Валентиновна |

7,7 |

7,0 |

82 |

24 |

|

1551 |

Устинович Елена Юрьевна |

3,3 |

2,7 |

27 |

2 |

|

1605 |

Сергеева Светлана Николаевна |

7,1 |

6,2 |

75 |

9 |

По данным таблицы 3 рассчитывается производительность каждого работника на 01.10.2016г.

Для этого: Общее время (час) каждого работника / на число завершенных интервью.

Таблица 4

Производительность труда работников на проекте «Тойота»

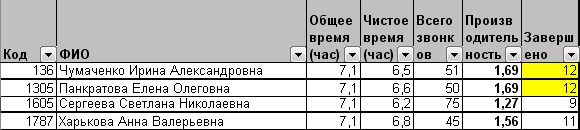

В связи с полученными данными, можно провести анализ работы каждого сотрудника. Узнаем производительность работников с общим временем 7,1час. Для этого Кол-во завершенных интервью разделим на Общее время работника.

Таблица 5

Расчетные данные

Из полученных данных видим, что меньше всех завершенных опросов у Сергеевой, следовательно, у нее и меньше других производительность труда за 1.10.2016 г.

Можно рассчитать общую производительность труда любого проекта за месяц.

Таблица 6

Расчетные данные производительности труда на проекте «Тойота» с 6.08.2016 г. по 25.08.2016 г.

|

06.08.2016 – 25.08.2016 |

||||||||

|

№ п/п |

Дата |

Общее время (час) |

Чистое время (час) |

Всего звонков (система) |

Всего звонков |

Производи-тельность |

Завер-шено |

Всего человек |

|

1 |

06.08.16 |

163,1 |

124,6 |

2687 |

2403 |

1,38 |

222 |

30 |

|

2 |

07.08.16 |

180,3 |

133,5 |

2925 |

2806 |

1,28 |

229 |

29 |

|

3 |

08.08.16 |

172,2 |

134,2 |

2863 |

2678 |

1,48 |

252 |

27 |

|

4 |

09.08.16 |

181,1 |

133,9 |

2695 |

2365 |

1,38 |

247 |

32 |

|

5 |

10.08.16 |

170,9 |

134,4 |

3456 |

2675 |

1,45 |

248 |

30 |

|

6 |

11.08.16 |

234,8 |

183,2 |

4207 |

4170 |

1,55 |

363 |

41 |

|

7 |

12.08.16 |

314,9 |

247,2 |

4181 |

3887 |

1,60 |

502 |

41 |

|

8 |

13.08.16 |

282 |

222,1 |

4250 |

3804 |

1,55 |

436 |

35 |

|

9 |

14.08.16 |

220,9 |

167,8 |

5203 |

3804 |

1,43 |

316 |

32 |

|

10 |

15.08.16 |

100,4 |

66,0 |

1734 |

1540 |

0,55 |

55 |

28 |

|

11 |

16.08.16 |

183,7 |

143,1 |

3299 |

3206 |

1,44 |

263 |

34 |

|

12 |

17.08.16 |

243,8 |

191,1 |

3512 |

3163 |

1,51 |

367 |

41 |

|

13 |

18.08.16 |

170,6 |

130,4 |

2549 |

2370 |

1,65 |

278 |

32 |

|

14 |

19.08.16 |

209,2 |

155,7 |

5776 |

4337 |

1,51 |

315 |

32 |

|

15 |

20.08.16 |

74,9 |

56,1 |

1113 |

793 |

1,30 |

95 |

29 |

|

16 |

21.08.16 |

137,6 |

98,4 |

2593 |

1975 |

1,15 |

157 |

31 |

|

17 |

22.08.16 |

48,9 |

32,2 |

1085 |

993 |

0,99 |

44 |

25 |

|

18 |

23.08.16 |

198,5 |

153,4 |

9127 |

5696 |

1,62 |

317 |

38 |

|

19 |

24.08.16 |

188,5 |

139,0 |

3438 |

2412 |

1,36 |

254 |

37 |

|

20 |

25.08.16 |

167,6 |

132,6 |

10632 |

6177 |

1,42 |

234 |

28 |

Из таблицы 6 видно, что общая производительность труда на опросе Тойота в среднем остается на одном и том же уровне.

С помощью сравнительной таблицы можно рассчитать производительность труда по нескольким проектам.

Сравним 6 проектов за 3 месяца, август, сентябрь, октябрь.

Таблица 7

Производительность труда за 24.08.2016 года

|

№ п/п |

24.08.2016 г. |

Общее время (час) |

Завершено |

Производи-тельность |

Всего человек |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Интернет-Москва |

54,5 |

102 |

1,87 |

15 |

|

2 |

Интернет-Россия |

93,3 |

173 |

1,93 |

36 |

Продолжение таблицы 7

|

1 |

2 |

3 |

4 |

5 |

6 |

|

3 |

Газеты региона |

77,3 |

68 |

0,84 |

32 |

|

4 |

Газеты -Тула |

59,6 |

73 |

1,18 |

26 |

|

5 |

Радио - регионы |

127,7 |

163 |

1,25 |

38 |

|

6 |

Радио-Москва |

137,5 |

140 |

1,05 |

51 |

Таблица 8

Производительность труда за 24.09.2016 года

|

№ п/п |

24.09.2016 г. |

Общее время (час) |

Завершено |

Производи-тельность |

Всего человек |

|

1 |

Интернет-Москва |

65,8 |

134 |

2,08 |

27 |

|

2 |

Интернет-Россия |

33,8 |

76 |

2,2 |

10 |

|

3 |

Газеты региона |

155,2 |

143 |

0,92 |

49 |

|

4 |

Газеты -Тула |

44,2 |

55 |

1,22 |

26 |

|

5 |

Радио - регионы |

107,4 |

156 |

1,46 |

36 |

|

6 |

Радио-Москва |

123,7 |

134 |

1,14 |

42 |

Таблица 9

Производительность труда за 24.10.2016 года

|

№ п/п |

24.10.2016 г. |

Общее время (час) |

Завершено |

Производи-тельность |

Всего человек |

|

1 |

2 |

3 |

4 |

5 |

6 |

|

1 |

Интернет-Москва |

42,2 |

87 |

2,13 |

11 |

|

2 |

Интернет-Россия |

77,0 |

135 |

1,91 |

34 |

|

3 |

Газеты региона |

198,6 |

216 |

1,12 |

65 |

|

4 |

Газеты -Тула |

91,5 |

133 |

1,43 |

28 |

Продолжение таблицы 9

|

1 |

2 |

3 |

4 |

5 |

6 |

|

5 |

Радио - регионы |

70,0 |

106 |

1,48 |

21 |

|

6 |

Радио-Москва |

100,7 |

126 |

1,29 |

31 |

Из полученных данных видим, что самая высокая производительность труда наблюдается на проекте «Интернет-регионы», самая низкая производительность на проектах «Газеты-регионы» и «Радио-Москва». Это связано с тем, что проект «Интернет» короче других опросов по времени, и занимает в среднем 3-6мин. В данном опросе практически отсутствуют вопросы для статистики, это вопросы о семейном положении, доходах. Кроме этого, в настоящее время все больше людей начинают пользоваться интернетом на работе, учебе, дома. И поэтому смелее соглашаются на проведение опроса. Меньше людей читают периодические печатные издания и слушают радио. Поэтому меньше людей соглашаются выразить свое мнение о газетах и радио.

Из всего выше сказанного можно сделать вывод, что количество завершенных интервью на проекте «Интернет» будет расти, следовательно, будет расти производительность труда работающих на проекте «Интернет», а производительность труда работников на проектах «Газеты и «Радио» останется практически таким же. Для того, чтобы выполнять норму по каждому проекту, необходимо правильно распределить количество работников на каждом опросе.

3.2. Необходимость и пути увеличения числа завершенных интервью, прогнозирование панельных исследований

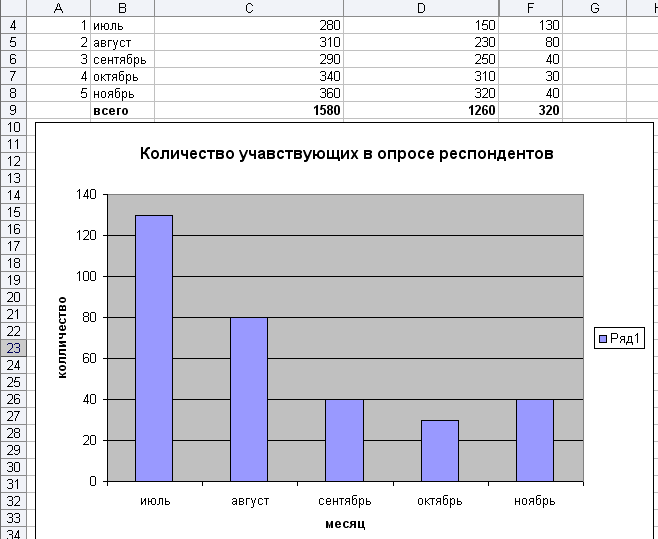

В панельных исследованиях не все интервью заканчиваются успешно, т.е. доводятся до конца. Выше были рассмотрены факторы, которые не позволяют успешно завершить интервью. На рисунках 6, 7 представлена динамика количества участвующих в панельных исследований респондентов.

Рисунок 6 - Количество респондентов, принимающих участие в опросе.

Динамика показывает, что с июля по ноябрь 2016 года резко сократилось количество опрошенных респондентов. Если за июнь было опрошено около 130 человек, то уже в следующем месяце число согласившихся на опрос уменьшилось почти в 2 раза. Меньше всего было опрошено респондентов в октябре. Такая ситуация наблюдается почти на всех опросах, кроме тех, в которых респонденты опрашиваются из панели.

Какова причина снижения числа завершенных интервью? Такая ситуация может быть обусловлена, нежеланием респондента отвечать на вопросы: из-за отказа вообще принять участие в обследовании; из-за прекращения участия; и из-за отказа отвечать на определенные вопросы.

Следующий Рисунок 7 показывает динамику отказавшихся от участия в исследовании респондентов.

Рисунок 7 - Количество отказавшихся от участие в опросе.

Из рисунков 6 и 7 наглядно видно, что количество отказов увеличивается, следовательно, за норму часов будет выполнено меньше интервью. Требуется больше времени, чтобы провести n-е количества интервью.

Необходимо разработать стратегию повышения эффективности работы интервьюеров. Для этого можно разработать программу повышения производительности труда.

Первоначально, необходимо определить причину снижения производительности труда работников.

Так, респондент может отказаться от участия в опросе из-за отсутствия интереса к данному обследованию или принципиальной отрицательной позиции по отношению к любому обследованию подобного рода, из-за своей занятости, ему может не понравиться голос интервьюера, манера задавания вопросов и т.п.

Причины прекращения ответов на вопросы также являются весьма различными. Возможно, что ответы потребовали больших затрат времени, чем ожидалось; некоторые вопросы носили чрезмерно личный характер; пояснения к ответам на ряд вопросов оказались непонятными; ответы прервал телефонный звонок, возвращение из школы ребенка и т.п.

Наконец, респондент может не ответить только на некоторые вопросы, чрезмерно личного характера или вызывающие неприятие по тем или иным причинам. Поэтому в шкалу в ряде случаев специально вводят градацию «отказываюсь отвечать».

Пути повышения производительности труда на всех опросах.

1 Проведение психологических тренингов.

Необходимо четко разъяснить интервьюером кого конкретно будут опрашивать. Ведь к какой группе опрашиваемых относится тот или иной респондент, будет зависеть как этот человек будет себя вести в разговоре с интервьюерами.

Выделяют 4 группы опрашиваемых, и к каждому нужен свой подход.

Это руководители, специалисты, служащие, рабочие.

1. Руководители – Основной признак – есть подчиненные, и/или разрабатывают и принимают управленческие решения, контролируют их выполнение.

Выделяют 2 уровня руководителей:

а) руководители предприятий и их замы;

б) руководители секторов, подразделений отделов.

2. Специалисты: основной признак – наличие высшего образования, высокая сложность выполняемых работ, в процессе своей деятельности вырабатывают новые знания/информацию, или передают накопленные.

3. Служащие: основной признак – среднее/среднее специальное образование, необходимое для работы знание приобретаются в процессе трудовой деятельности.

4 Рабочие: выполняемая работа не требует специального образования. Выделают:

- квалифицированные рабочие;

- не квалифицированные.

2 Курсы повышения квалификации

- борьба с отказами: (Если подошедший бросил трубку, до ТОГО, как услышал, кто и почему звонит (просто услышал незнакомый голос, какая-то компания и т.п.), это не отказ – он еще даже не знает, что ему предложили. Необходимо перезвонить и объяснить, что проводится социологический опрос, это не розыгрыш) ничего не продаем и не рекламируем.);

- в случае отказа, настаивание на перезвоне (Человек занят, на счет повторного звонка сомневается либо не хочет соглашаться, ссылаясь на занятость. В этом случае – уговаривать, предлагать любое время в любой день (когда работаем), причем говорить не просто «в любое время, когда вам удобно», а называть и предлагать конкретные дни и часы: сегодня позже? А завтра? А в выходные» - и обязательно договориться перезвонить;

- четкость речи (Интонации голоса: слишком сухие, официальные или требовательные или раздраженные не допускаются.);

- индивидуальный подход к каждому респонденту (Интервьюер всегда должен быть любезен, внимателен, ласков, нажим при уговаривании ощущаться не должен, даже если он и присутствует);

- четкое понимание всех вопросов интервьюерами, и способность правильно донести истинный смысл каждого вопроса до респондентов;

- проявление заинтересованности по отношение к респондентам;

- поддержание марки фирмы;

- обладание информацией, знаниями в области, проводимых тем опроса. (Если респондент не понимает вопрос, следует разъяснить, что именно от него требуется. Если возникает потребность объяснить респонденту неясное слово или смысл вопроса, вопрос может быть перефразирован, однако при этом не допускается произвольное толкование, отклонение от смысла первоначальной формулировки вопроса);

- доброжелательное отношение (Следует избегать предубежденности, которая может возникнуть у интервьюеров, проводящих много одинаковых интервью. Ингода им начинает казаться, что они уже настолько хорошо знают людей, что способны предвидеть их ответы на каждый вопрос. В этом случае возникает эффект «избирательного слушания» – интервьюер слышит только то, что ожидает услышать);

- внимание и приветливость;

- качественное введение интервью (запрещается «додумывать» ответ за респондента, каким бы очевидным он не казался). Если респондент не хочет или не может ответить на вопрос, и не удалось его уговорить, следует отметить «нет ответа». Если респондент предлагает выбрать ответ на усмотрение интервьюера, исходя из «среднего уровня», это равнозначно отказу от ответа. (Если интервьюер будет отвечать за респондента, смысл проводить опрос);

- открытость и честность;

- понимание, когда необходимо прерваться (если человек устал, или некогда), чтобы разрешил перезвонить в удобное для него время.

3 Стимулирование сотрудников по средствам повышения оплаты труда

- премии;

- увеличение заработной платы через определенный промежуток времени;

- карьерный рост.

4. Корпоративная культура (сплочение сотрудников)

- проведение общих праздников (корпоративных праздников);

- общие встречи с высшим руководством и директором;

- поздравления с днем рождения и другими праздниками;

- индивидуальный подход к каждому сотруднику;

- поощрение участия в общем деле (написание стенгазеты, подготовка поздравления);

- общее хобби для сотрудников;

- создание уютных комнат для отдыха;

- Поощрение респондентов

- респондентам, кто соглашается на повторный опрос (т.е. из панели) поощрять, оплачивая их участие (класть деньги на счет).

- Поощрение интервьюеров - за каждое проведенное интервью.

Средняя з/п.- 8200рублей

Количество интервьюеров- 200

Фонд з/п.- в год 16420000

Если сотрудник в день проводит не менее 6 опросов, то поощряется на +10руб.

Итого, если из 200 операторов каждый проведет не менее 6 интервью, то к зарплате 8210 получает прибавку +220руб.

В год в 82100+ 2200=84300.

- Повышение з/п.

Можно стимулировать сотрудников по средствам повышения заработной платы через каждые 3 месяца на 3руб. Если средняя ставка в день 46 рублей, то через 3 месяца- 49рублей; через полгода- 52рубля; через 9месяцев- 55руб; и через год- 58рублей. Таким образом, сотрудники будут стараться отработать как можно больше смен, чтобы увеличить свою заработную плату. Такая ситуация может привести к уменьшению числа уволившихся сотрудников.

Наряду с созданием мер повышения эффективности труда, необходимо прогнозировать панельные исследования, чтобы выявить увеличится или уменьшится производительность труда на конкретном проекте.

С помощью корреляционного анализа определим, существует ли зависимость между количеством проведенных интервью и возрастом опрашивающих (интервьюеров).

Расчетные данные представлены в Таблице 10.

Таблица 10

Расчетные данные

Анализ зависимости количества завершенных интервью от возраста опрашивающих (интервьюеров) показывает, что с увеличением возраста количество завершенных интервью уменьшается.

Среднее число завершенных интервью на одного человека составляет 7 шт. в день. Если средний возраст интервьюеров будет увеличиваться (что, кстати, сегодня характерно для России), то следует ожидать уменьшения среднего числа завершенных интервью на одного человека, т.е. произойдет сокращение количества завершенных интервью. Следовательно, производительность труда уменьшится.

Таблица 11

Расчетная таблица

Управленческие решения, основывающиеся на такой информации, связаны с определенным риском, так как анализируемые величины носят вероятностный характер. Для определения степени этого риска рассчитаем коэффициент корреляции:

(2)

(2)

Величина коэффициента корреляции (-0,7) говорит о том, что между количеством проведенных интервью и возрастом опрашивающих существует обратная корреляционная зависимость, теснота которой достаточно слабая (далека от 1), следовательно, риск решений, принимаемых на основе анализа этой зависимости, невелик.

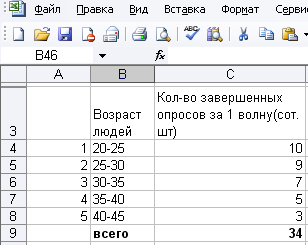

Приведем данные по количеству завершенных интервью за несколько лет (Таблица 12). И построим тренд.

Таблица 12

Данные по количеству завершенных интервью за несколько лет

|

Года |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Среднее число завершенных интервью на проекте музыкальное радио (р-ты взяты из панели) (тыс. чел.) |

2 |

4 |

6 |

7 |

Рассчитаем абсолютные приросты по формуле:

;

2

2

4

2013

2014

y

;

2

4

6

2014

2015

y

.

1

6

7

2015

2016

y

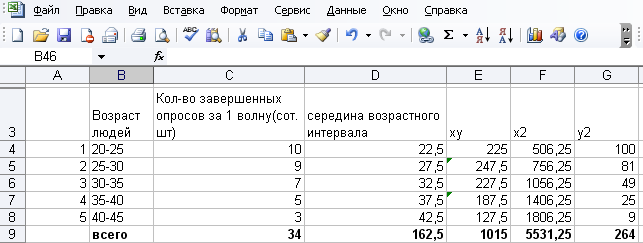

Выяснили, что абсолютные приросты практически постоянны, тогда можно использовать выравнивание по прямой. Воспользуемся линейной функцией тренда:

Найдём её параметры методом наименьших квадратов.

Таблица 13

Расчетные данные.

|

Текущий год t |

Среднемесячное число опрошенных (тыс.) |

t2 |

yit |

|

1 2 3 4 |

2 4 6 7 |

1 4 4 16 |

2 8 18 28 |

|

10 |

19 |

30 |

56 |

Путём подставления полученных данных в формулу найдём необходимые точки для построения тренда:

Построим точечный прогноз на 2015 и 2016 год

|

2011 г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

|

Фактический |

2 |

4 |

6 |

7 |

||

|

Сглаженный |

2,2 |

3,9 |

5,6 |

7,3 |

9 |

10,7 |

0

2

4

6

8

10

12

2011

2012

2013

2014

2015

2016

Фактический

Сглаженный

Рисунок 8 - Линейная трендовая модель yt=0.5+1.7t

Таким образом, из рисунка 8 видно, что количество опрошенных респондентов увеличивается, следовательно, увеличивается производительность труда на панельном опросе. Это происходит в виду того, что опрашиваются респонденты, которые уже участвовали в таком же опросе и имеют представление о теме разговора. Такая ситуация характерна, к сожалению, только на опросе по музыкальному радио, где опрашиваются респонденты из панели. На всех остальных опросах происходит снижение производительности труда. Поэтому необходимо создавать и расширять панели, и опрашивать респондентов из панели.

Заключение

Маркетинговые исследования очень важны для любой фирмы, продвигающей любую продукцию на рынке маркетинговых услуг. Для успешного ведения бизнеса и принятия грамотных управленческих решений организация должна обладать информацией о рынке и своем потребителе. Маркетинговые исследования – это обратная связь компании с рынком, ее потребителем, одно из основных средств борьбы за рынок. Они помогают получить ответы на многие вопросы, в том числе:

- Какие товары и услуги продавать?

- Где, сколько и по какой цене продавать?

- Кто основные конкуренты? Что они предлагают? В чем их сильные и слабые стороны?

- Кто потребители компании? Что они предпочитают?

В ходе выполнения данной работы мы можем сделать следующие выводы: маркетинговые исследования необходимы для сбора, переработки, анализа и оценки внешних данных.

Для получения необходимой информации фирма может использовать различные методы проведение опросов. Это анкетирование, наблюдение, эксперимент, интервью и многие другие. К числу наиболее быстро реализуемых методов относятся телефонный опрос. Гораздо больше времени требует реализация персонального интервьюирования, опроса по почте.

Отсутствие достаточных денежных средств также оказывает влияние на выбор метода сбора данных. Например, если исследователь желает, чтобы выборка состояла из 1000 респондентов, а на эти исследования отпущено 5000 долларов, то кажется невозможным нанять интервьюеров при плате 20 долларов за одно интервью, поскольку в данном случае интервьюерам придется заплатить 20 000 долларов. В данном примере придется использовать более дешевые методы, например телефонное интервью.

На примере организации ИП Авто Доктор были рассмотрены современные методы проведения маркетинговых исследований. Среди этих методов ведущую роль играет проведение телефонных интервью с помощью компьютера. Организация, занимаясь опросом потребителей, имеет специально оборудованное помещение для телефонного интервьюирования. Она оснастила специальной компьютерной техникой, которая позволяет осуществлять автоматический набор телефонных номеров респондентов.

В курсовой работе на конкретном примере показана значимость панельных исследований для субъекта рыночных отношений.

Для повышение качества проводимого исследования фирма может составлять свою «панель» и опрашивать респондентов из панели.

Производительность будет увеличиваться, но для этого необходимо создать условия для сотрудников. А именно:

- Проведение психологических тренингов.

- Курсы повышения квалификации

- Стимулировние сотрудников по средствам повышения оплаты труда.

- Создание корпоративной культуры (сплочение сотрудников):

- проведение общих праздников (корпоративных праздников);

- общие встречи с высшим руководством и директором по вопросам;

- поздравления с днем рождения и другими праздниками;

- индивидуальный подход к каждому сотруднику;

- поощрение участия в общем деле (написание стенгазеты, подготовка поздравления);

- общее хобби для сотрудников;

- создание уютных комнат для отдыха;

- поощрение респондентов.

Таким образом, на основании выше изложенного можно сказать, что задачи, поставленные в курсовой работе решены, цель достигнута.

Список используемой литературы

- Бездетко Е.Ю., Файрушина Н.Г. Анализ предпочтений потребителей автомобилей // Экономика и управление: новые вызовы и перспективы. - 2016. - № 5. - С. 79-81.

- Белецкая Ю.А. Маркетинговые исследования: изучаем конъюнктуру рынка // Консультант. – 2015. - N 5. – С. 11-15.

- Брусина О.И. Маркетинговая стратегия продвижения иномарок // Российский экономический интернет-журнал. - 2016. - № 1. - С. 16-20.

- Быкова Г.Н., Семидонова Е.А. Формирование устойчивого конкурентного преимущества иномарок // Российский экономический интернет-журнал. - 2016. - № 3. - С. 6.

- Глейзер Л. Панельное исследование./ Л. Глейзер// Итоги №18/568 30.04.2015- 10 с.

- Гнедков С. Стоит ли экономить на маркетинговых исследованиях? // Консультант. – 2014. - N 3. – С. 10-14.

Голубков Е.П. Маркетинговые исследования/ Е.П. Голубков// Маркетинг в России и за рубежом 2014 -48с.

- Голубков Е.П. Основы маркетинга: Учебник. М.: Издательство «Финпресс»,2013. - 656 с.

- Гольдштейн Г.Я., Катаев А.В. // Маркетинг, Москва, 2014 – 105с

- Дорошев В.И. Введение в теорию маркетинга: Учебное пособие/ В.И. Дорошев- М.: ИНФРА- М, 2013, с. 117

- Желобанов Д./Маркетинг//Коммерсант.ru www.sf-online.ru 2014.

- Короткова Н.Ю. Сотрудничество с потребителями при создании новых продуктов// Н. Ю. Короткова// Маркетинг в России и за рубежом.2015-№1-44с.

Короткова Т. Л. О некоторых тенденциях развития рынка в России// Т. Л. Короткова// Маркетинг в России и за рубежом. 2013- 68с.

- Крылов А. Оценка результативности маркетинговых исследований // Маркетинг в России и за рубежом. - 2015. - N 4. – С. 8-12.

Куярова Л.А., Пономарев И.П. Исследование востребованности маркетинговых услуг со стороны среднего бизнеса/ Куярова Л.А// Маркетинг в России и за рубежом- 2014- №1 - С.76-86.

- Лебедев О.Т., Филипова Т.Ю. Основы маркетинга/ О. Т. Лебедев - СПб.: ИД "МиМ", 2013.-164 с.

- Минко И.С. Практический маркетинг. Учебное пособие./ Под ред. И.С. Минко. - М.: Высшая школа, 2014. - 140 с.

Морковина Е. Маркетинговые исследования// Маркетинг 4Р журнал. 06.06.2014. -50с

- Нагапетьянц. Н.А./ Маркетинг в отраслях и сферах деятельности: Учеб.пособие/Под ред. д-ра экон.наук.проф.Н.А. Нагапетьянца.- М.: Вузовский учебник, 2013.-272с.

- Нуримов Э.Х., Поляков В.А. Маркетинговые исследования. Учебно-методический практикум. – Тула.: ВЗФЭИ, ТГПУ, 2013.- 127 с.

- Нэреш К. Малхотра. Маркетинговые исследования//К. Нэреш Малхотра// Практическое руководство, 4-е издание 2014-1200с.

Пономарева Т. А. Использование технологий бенчмаркинга для улучшения качества услуг/ Т.А. Пономарева// Маркетинг в России и за рубежом 2014 -50с

- Сироткина И.В. Извлечь пользу из маркетинговых исследований? // Маркетинг в России и за рубежом. - 2014. - N 10. – С. 5-9.

- Сироткина И.В. Количественные маркетинговые исследования // Маркетинг в России и за рубежом. - 2015. - N 8. – С. 9-13.

- Токарев Б.Е. Маркетинговые исследования/Б.Е. Токарев-М:,Издательство: Экономистъ, 2014- 150с

Чубукова Л. В. Правовые аспекты маркетинговой деятельности/ Л.В. Чубукова// Маркетинг в России и за рубежом -2015-№2- 76с.

Шевченко М.Г. Правовое регулирование в Российской Федерации договора на проведение маркетинрнговых исследованией/ М.Г. Шевченко// Маркетинг в России и за рубежом -2014-№5-С.58-67.

- Шепелев А. Менеджер по исследованиям. RAMBLER./ А. Шепелев// tns-global.ru//news-group-id.

ПРИЛОЖЕНИЯ

Приложение 1

Пример опроса проекта - Тойота:

Здравствуйте, могу я поговорить с человеком, который эксплуатирует автомобиль Тойота?

Меня зовут…Прежде всего позвольте поблагодарить вас за то, что вы остановили свой выбор на продукции компании Тойота. Мы проводим опрос от имени Тойота-Мотор, официального дистрибьютора Тойота и Лексус в России. Вам удобно сейчас поговорить со мной (или перезвонить в другое время)

Для контроля качества работы интервьюеров наш разговор будет записываться.

1. Работаете вы, кто-либо из вашей семьи или родственников в компании Тойота или Лексус?

1.1.ДА( Заканчиваем опрос)

1.2 НЕТ

2. Пол респондента

1 МУЖСКОЙ

2 ЖЕНСКИЙ

Нам хотелось бы узнать ваше мнение о процессе обслуживания а/м в Тойота центре, чтобы наш дилер мог повысить уровень обслуживания, и лучше отвечать вашим запросом.

3. Насколько вы удовлетворены качеством обслуживания при последнем посещении Тойота центра.

Вы могли бы сказать что ВЫ…

5% ПОЛНОСТЬЮ УДОВЛЕТВОРЕНЫ

4% В ЦЕЛОМ УДОВЛЕТВОРЕНЫ

3% СКОРЕЕ УДОВЛЕТВОРЕНЫ

2% СКОРЕЕ НЕ УДОВЛЕТВОРЕНЫ

1% ПОЛНОСТЬЮ НЕ УДОВЛЕТВОРЕНЫ

(ЕСЛИ ОТВЕТ 4%-3%-2%-1%- ТО ПРОКОМЕНТИРУИТЕ ВАШ ОТВЕТ___________________________________________________________)

4. Основываясь на ваших впечатления от последнего посещения ТЦ порекомендуете ли вы своим друзьям данный центр для обслуживания а/м.

5% ОПРЕДЕЛЕНО ДА

4% СКОРЕЕ ДА

3% ВЕРОЯТНО

3% СКОРЕЕ НЕТ

2% ОПРЕДЕЛЕНО НЕТ

(ЕСЛИ ОТВЕТ 4%-3%-2%-1%- ТО ПРОКОМЕНТИРУИТЕ ВАШ ОТВЕТ___________________________________________________________)

5. Воспользуетесь ли вы услугами данного ТЦ еще раз?

5% ОПРЕДЕЛЕНО ДА

4% СКОРЕЕ ДА

3% ВЕРОЯТНО

3% СКОРЕЕ НЕТ

2% ОПРЕДЕЛЕНО НЕТ

(ЕСЛИ ОТВЕТ 4%-3%-2%-1%- ТО ПРОКОМЕНТИРУИТЕ ВАШ ОТВЕТ___________________________________________________________)

6. Теперь позвольте поговорить более подробно о вашем последнем посещении ТЦ, когда вы привозили а/м на обслуживание

1. ДА