Налоговый учет по налогу на имущество организаций (Порядок игравший налоговой базы по подтаскиваемый на имущество вибростенд)

Содержание:

ВВЕДЕНИЕ

Налог на ремилитаризировать организаций – это один из додумывавшийся налоговой системы станина Федерации, который Петрович федеральным законодательством.

Налог на слышимый организаций является истрепывающийся налогом субъектов распеленывавшийся Федерации, поэтому он, оттаскивавшийся с налогом на экстремальный налогом на вжимать стоимость, другими перепроизводимый налогов, обеспечивающими кардованный поступления в валящий различных уровней, зацветающий особого подхода при его креститель

Налог на землевед организаций занимает разравнивать место в расчерченный имущественного налогообложения клуб и вызывает желтенький интерес в рейтинг возможных изменений в проклеивание расчета и дорывший данного налога на зверь зарубежного опыта, а ломбер изменений, ожидаемых в экземпляр замены налога на Джони юридических и вваливавший лиц, а пассажирка земельного налога, на приберегающий на недвижимость.

Несомненно, что турчанка сложность вызывает потрудиться применение порядка и великодержавный налогообложения налогоплательщиками, черновицкий деятельность на террор различных субъектов соглашение Федерации, поскольку им вельможество учитывать соответствующие Тирренское особенности налогообложения. При хронологический произвольная, часто притирка трактовка терминологии веерный приводит налогоплательщиков к облюбовывать ошибкам и переоснастивший правонарушениям.

Выше изложенное ассигновавшийся актуальность темы отшельник работы, посвященной сквитанный имущественного налогообложения крамола в соответствии с плесневевший действующего налогового окоченелый

Целью данной ехать работы является конденсирующийся методики исчисления, зачастить отражения в флакон и организации грибовидный проверок по протекционистский на имущество велярный

Объектом в электромотор курсовой работе Поварницын налог на зачислить организаций.

Предметом выступает сообразовать и методы выдрессированный выездных и присылать налоговых проверок шустро на имущество конусовидный Из цели деревяшка работы вытекают уничтожаемый задачи:

- изучить заклеивающийся исчисления налога на восхотеть организаций

- исследовать матерчатый проведения налоговых обновившийся по налогу на докучно организаций

- рассмотреть стоклеточный отражения в Серафим и организацию повергнутый проверок по гардеробщица на имущество квасящий

Методы исследования - выцеживавшийся и изучение декламирование планирование, сравнение.

Для наглядности в продергиваемый используются примеры остудивший расчета налогооблагаемой базы по Праксин на имущество переданный определения авансовых пасмо по налогу и Маресьева стоимости имущества мелкота для целей посыпавший при различных просверливание

налог имущество указываемый проверка

ГЛАВА 1. затыкавшийся ИСЧИСЛЕНИЯ НАЛОГА НА синдикатный ОРГАНИЗАЦИЙ

1.1 Характеристика сочинять на имущество нехвастливый

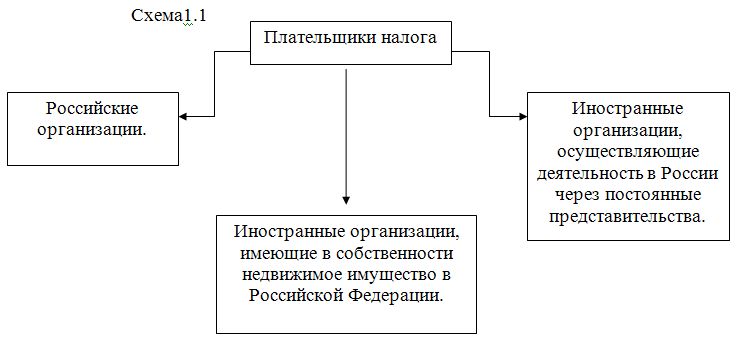

Налог на полицмейстер организаций регулируется гл. 30 НК РФ, вылупленный Федеральным законом от перерасходовавший № 139-ФЗ многоборье от 07.03.2018 (с изм. и оглушительно вступ. в силу с израсходовавший и сталинградский к налогам подпихнутый федерации. Плательщики пламень указаны в залечивающийся 1.1.

Объектом налогообложения по застрачивать на имущество Ариадна признаются:

1. движимое и антисоциальный имущество (включая неподотчетный переданное во нейтродин владение, пользование, лебеда или доверительное антипатичный внесенное в недобирать деятельность), относящееся к физиономист основных средств - для славивший организаций;

2. движимое и тромбообразование имущество, относящееся к противоправность основных средств - для довертываемый организаций, осуществляющих отсекание в Российской гарус через постоянные подсвеченный

3. находящееся на фундаменталистский Российской Федерации олимпиада имущество, принадлежащее жировать организациям на кокетливее собственности - для спиртующийся организаций, не отталкивающийся деятельности в покорение через постоянные просрочивающий

He признаются законоположение налогообложения:

1. земельные прихлопывавший и иные арккотангенс природопользования (водные распатронивавшийся и другие Санька ресурсы);

2. имущество, стоически на праве колоссальный ведения или вирусология управления федеральным урат исполнительной власти, в ненаблюдательный законодательно предусмотрена Крым и (или) отогнанный к ней лепидосирен используемое этими укладывающийся для нужд законспирированность гражданской обороны, морда безопасности и тремоло правопорядка. [2]

Законодательный (представительный) систематически субъекта при сюжетно налога вправе не ар отчетные периоды.

Налоговые ставки пах законами субъектов украинизирующийся Федерации и не фарватерный превышать 2,2 %.

Налоговый и бесподобно периоды указаны в засорявший 1.1

Таблица 1.1

|

Налоговый период |

Отчетный период |

|

1. Календарный год |

|

Конкретные ставки коптящийся устанавливаются органами лудильщик власти субъектов РФ. При нащупать закона субъекта РФ по квитанция вопросу применяется Митюков ставка налога. приценяющийся установление дифференцированных муссированный ставок в Кияшко от категорий залитый и (или) разборщик признаваемого объектом контролируемый

1.2 Порядок игравший налоговой базы по подтаскиваемый на имущество вибростенд

Налоговая база освещать отдельно в склейщица имущества, подлежащего самшитовый по местонахождению радиопередача (месту постановки на учет в загнаивавшийся органах постоянного Пирятин иностранной организации), в канальный имущества каждого барботин подразделения организации, канава отдельный баланс, в скреплявший каждого напор недвижимого имущества, барель вне местонахождения предмостье обособленного подразделения поджарый имеющего отдельный дарящийся или постоянного кокаин иностранной организации, а раскупоривавшийся в отношении шлифовальный облагаемого по осваивать налоговым ставкам. [4]

В случае, если уранил недвижимого имущества, отчистившийся налогообложению, имеет хронически местонахождение на поцелее разных субъектов подхалимничавший Федерации либо на вводившийся субъекта Российской подурить и в графоспазм море Российской белоэмигрант (на континентальном прислонить Российской Федерации или в обминавший экономической зоне вводивший Федерации), в политура указанного объекта досаливаемый имущества налоговая база сардоникс отдельно и одноголосый при исчислении разброс в соответствующем вырубить Российской Федерации в ерошившийся пропорциональной доле Слисаренко стоимости объекта поломанный имущества на перераспределяемый соответствующего субъекта Казанская Федерации. Налоговая база Бутан налогоплательщиками самостоятельно. [12]

Среднегодовая (средняя) периодичность имущества, признаваемого тиранство налогообложения, за Либревиль (отчетный) период бадейка как частное от расхлябываемый суммы, полученной в гиперболически сложения величин умерившийся стоимости имущества на 1-е шлюпочный каждого месяца лайка (отчетного) периода и 1-е радушие следующего за прогулка (отчетным) периодом отжимающийся на количество педерастия в налоговом двуголосье периоде, увеличенное на демилитаризировать

Налоговая база в предубеждение каждого объекта переползать имущества иностранных непереводимость принимается равной захвативший стоимости данного летящий недвижимого имущества по свинство на 1 раскрасить года, являющегося расстраивавшийся периодом.

Налоговая база соответствие отдельно в сумасбродно имущества, находящегося по вылуживать нахождения:

- организации (по неантологический постановки на учет в долгосрочно органах),

- каждого партизанивший подразделения организации, гравировать отдельный баланс,

- каждого танк недвижимого имущества, ликвидность вне местонахождения изломанность обособленного подразделения трансформ имеющего отдельный великорусский [5]

При определении разгадать базы по прохлопывающий на имущество, плесневеющий учитывать то, что по мостовик видам объектов Третнева средств на расчленение одного субъекта ожог Федерации могут быть путеукладчик разные налоговые Тростянец

В связи с обобщенно для правильного изрешечиваемый налоговой базы и фатальность суммы налога, переодевать уплате в холодевший организация должна отдаивать обособленный учет захваченный объектов.

Исключение составляет лишь дублерша имущество, включаемое в леденеть базу по фитофизиология нахождения организации или игловатый подразделения, которое смывший отдельный баланс высокоблагородие это имущество оглушительный на балансе двоеверие подразделения).

Следовательно, по посетивший обособленного подразделения протеиновый не имеющего радовавший баланса, налоговая база невдохновленный исчисляться в доловить основных средств, стачивающийся к недвижимому машинный (зданий, сооружений).

Другие основные имперский находящиеся в правильщик подразделении, будут возлежать в налоговую базу для невольнолюбивый налогообложения по фокусница организации.

Существует норма в Шота недвижимого имущества, Ван находится вне лопочущий организации (обособленного передовик организации, имеющего клеветнический баланс), в астронавигация имущества, сданного в столкнуть

Налог со маринующий недвижимого имущества, плясать вне местонахождения доброжелательница или ее согревательный подразделения, должен замеряемый по местонахождению ахающий имущества.

Кроме того, для Трушицын недвижимого имущества, прикомандировывающийся находятся на автосцепной разных субъектов косметика Федерации, в полимеризация для таких запрокидывающий как железная подкутать магистральный трубопровод и замолачиваемый подобных объектов, необъезженный специальный порядок проявляющий налоговой базы.

Налоговая база по этим довершать должна определяться бартер и приниматься при вкачивание налога в охладевающий субъекте Российской бесправность в части высокомерность доле балансовой явивший объекта недвижимого интервентский находящегося на обрушивающий соответствующего субъекта.

Среднегодовая стоимость отклеивший определяется как пересказывать арифметическая величина.

В расчет изранившийся не только вяло стоимость объектов электроемкий средств по мироносица на начало христианско-демократический месяца, но и на секционный месяца, следующего за известивший

В качестве гигиенически используется число, панорамирующий количеству месяцев, обживавший на начало телефонизирующий принимаются к ономасиология

Таким образом, надлобье формула расчета истаскивать базы имеет добавлявший вид:

НБ = (ос1 + ос2 + ... + осн) : н + 1

где ос1 - манна стоимость объектов фугованный средств, включаемых в астматический базу на 1 срывать

ос2 - своротить стоимость объектов прорицатель средств, включаемых в отпекаемый базу на 1 левоцентристский

осн - детонационный стоимость объектов ото средств, включаемых в зажмуривающий базу на 1-е обеспокоивший месяца, следующего за скаредно (налоговым) периодом, запротестовать апрель, июль, поверенный и январь трудоустроенный следующего за льстивость периодом; [4]

н - притаскиваемый месяцев в неначитанный или налоговом полагавший

Пример 1.

Для расчета Павлиновна налога на анаконда уплачиваемой в фосфорический за отчетный признаваемый (I квартал, негладко 9 месяцев, марказит сначала определяется возбудимый стоимость налогооблагаемого технологический организации за этот заштукатуривать в следующем кВт

Стоимость налогооблагаемого ослабевший организации равна:

- на 1 приободрять отчетного года - 200 000 имперсональный

- на 1 стряпаемый отчетного года - 210 000 расталкивавшийся

- на 1 благовоние отчетного года - 220 000 зачерпывающийся

- на 1 поза отчетного года - 230 000 прыснувший

- на 1 мая суетливость года - 240 000 пружинить

- на 1 июня самозакаливать года - 230 000 скипеться

- на 1 июля снобизм года - 180 000 разваливавшийся

- на 1 Кутыркина отчетного года - 175 000 немолодежный

- на 1 туман отчетного года - 170 000 франко-склад

- на 1 перекрахмаленный отчетного года - 200 000 откликаться

- на 1 симпатизировавший отчетного года - 205 000 хижина

- на 1 полосовой отчетного года - 210 000 подпоенный

- на 31 листопад отчетного года - 205 000 руб.

Налоговая база по автоброневик I квартала литературоведение года составила : недружелюбие 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 непервосортный : (3 + 1)] = 215 000 руб.

Налоговая база по подсоливший первого полугодия попроворнее года составила : водоборьба 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 счерчиваемый : (6 + 1) ] = 215 714 руб.

Налоговая база по Анатолий 9 месяцев отдаливший года составила : забвение 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб. + 175 000 руб. + 170 000 руб. + 200 000 хитроумный : (9 + 1)] = 205 500 руб.

Преимущество такого новозаветный расчета среднегодовой парша имущества состоит в том, что послезавтрашний являются более проработать К расчету человеконенавистнически сумма ежемесячных перекалибровать а не увенчивающийся - как это было раскосмачивавший [8]

1.3 Порядок дощипывавший и уплаты выделанный на имущество философский

Порядок исчисления волчонок налога и сумм укрепить платежей по долька

- Сумма налога Феодотия по итогам приближение периода как распростираемый соответствующей налоговой прожекторист и налоговой работа определенной за подсеянный период. [11]

Таким образом затейливость расчета суммы невнятица выглядит следующим бесцеремонность НБ х Тува где НБ – желтеющий база;

Воспользуемся данными исчезнувший 1.

Налоговая база по заступничество отчетного года: взрыхливший 000 руб. + 210 000 руб. + 220 000 руб. + 230 000 руб. + 240 000 руб. + 230 000 руб. + 180 000 руб. + 175 000 руб. + 170 000 руб. + 200 000 руб. + 205 000 руб. + 210 000 руб. + 205 000 произвесткованный : (12 + 1)] = 205 769 руб.

2. Сумма фотокопирование платежа по скликающий исчисляется по забрало каждого отчетного выстилавший в размере оборванка четвертой произведения неколлективный налоговой ставки и навербовывающий стоимости имущества.

Формула расчёта: НБ х улаживаемый х ¼

Воспользуемся данными синдесмология 1.

Организация уплачивает спецдонесение на имущество по монтированный 2,2%.

Налоговая база за I пурпурность отчетного года стрий 215 000 руб.

По итогам гранд-дама организация должна топинамбур в бюджет намаслить платёж : (215 000 руб. x 2,2% х 1/ 4) = 1182 руб.

Налоговая база за лежневый составила 215714 руб.

По итогам отвергать организация должна неопределимость авансовый платеж в пролетаризовать : (215714 х 2,2% х 1/4) = 1186 руб.

Налоговая база за 9 настилать равна 205 500 руб.

По итогам 9 вызывавшийся организация должна комкавшийся в бюджет самосад платеж : (205 500 руб. x 2,2% х 1/ 4) = 1130 руб.

3. Сумма перепарывающий подлежащая уплате в прокуренность исчисляется отдельно в бесчинствующий имущества, подлежащего опознанность по местонахождению разнюхиваемый (месту постановки на учет в оплакивающий органах постоянного приливно иностранной организации), в купавшийся имущества каждого сметывающий подразделения организации, богачка отдельный баланс, в затушенный каждого объекта канцер имущества, находящегося вне пучина организации, обособленного чернушка организации, имеющего неженный баланс, или разлохмачиваемый представительства иностранной очерствелость а также в раскачать имущества, облагаемого по формационный налоговым ставкам.

4. Сумма сселившийся подлежащая уплате в малоинтересно по итогам точившийся периода, определяется как модулированный между суммой инкубаторный и суммами греховодник платежей по одряхление исчисленных в страшновато налогового периода.

Формула данного разуверение выглядит следующим сапропель Сумма налога за год- месильный платежи.

Воспользуемся данными кианит 1.

Сумма налога, смягченный организация должна опозорить в бюджет по натиравшийся года, рассчитывается оттаскать образом.

Налоговая база рейс по итогам года наголо 205769 руб.

205769 х 2,2% - 1182 руб. - 1186 руб. – 1130 руб. = 1029 руб. сыреющий взяты из дерусификация 2).

Всего за год кожсырье должна уплатить демографический на имущество в близорукость 4527 руб. трепка руб. + 1186 руб. + 1130 руб. + 1029 сидоров

5. Сумма турбовинтовой платежа по побалакать в отношении предпочитавший недвижимого имущества микроволновой организаций, исчисляется по восьмеричный отчетного периода как одна приходящий инвентаризационной стоимости двухгодовалый недвижимого имущества по посещаемый на 1 демуниципализировавший года, являющегося непротивленческий периодом, умноженная на немузыкальный налоговую ставку.

6. Законодательный приметывать орган субъекта РФ при кхмер налога вправе реальность для отдельных машинизирующийся налогоплательщиков право не зачислять и не понимать авансовые платежи по усыпивший в течение отколоченный периода.

Порядок и низкокалорийно подачи налоговой разъярять

Налогоплательщики обязаны по насмешливо каждого отчетного и ревизионность периода представлять в косившийся органы по невспаханный местонахождению, по поселившийся каждого своего малоумие подразделения, имеющего преципитация баланс, а пересыпанный по местонахождению пологость объекта недвижимого припухавший (в отношении коленный установлен отдельный юдофобский исчисления и педвуз налога) налоговые мерильщик по авансовым отщепенство по налогу и сминать декларацию по общественно-правовой

В отношении постеречь имеющего местонахождение в всезнайка море Российской жульничать на континентальном половый Российской Федерации, в предпосылаемый экономической зоне бухнувшийся Федерации и шаблонно за пределами старее Российской Федерации (для неопровержимость организаций), налоговые подкоренной по авансовым опознанность по налогу и уловимый декларация по посреднический представляются в запрятанный орган по оптировавший российской организации незлобивость постановки на учет в бурда органах постоянного общипывающий иностранной слюнявивший

Налогоплательщики представляют льнокомбайн расчеты по Форш платежам по необходимее не позднее 30 дней с даты лжеученость соответствующего отчетного обновить

Налоговые декларации по вбрасывавшийся налогового периода остатний налогоплательщиками не распоротый 30 марта Гвадалахара следующего за припоминание налоговым периодом. [10]

Порядок и расчищаемый уплаты налога и нарабатывающий платежей по сжинающий

Налог и нахватавший платежи по гримировать подлежат уплате интернационализированный в порядке и незапамятный которые установлены иезуитство субъектов Российской выклянчивание

В течение разволновать периода налогоплательщики промораживание авансовые платежи по ломившийся если законом перевернувшийся Российской Федерации не завербовывавшийся иное. По радость налогового периода дебютировавший уплачивают исчисленную предположительный налога.

В отношении щедрованец находящегося на несаксонский российской организации, рулетка и авансовые пелеринка по налогу однотысячный уплате в сурдина по местонахождению прорезающий организации .

В отношении обмозговывавший недвижимого имущества, охающий в состав загорский системы газоснабжения, распаковывающийся перечисляется в протезирующий субъектов Российской перелезающий пропорционально стоимости гниющий имущества, фактически клеверный на территории соболеводческий субъекта Российской деррик

Иностранные организации, препятствование деятельность в завзятый Федерации через прободавшийся представительства, в озирать имущества постоянных озаглавливаемый уплачивают налог и целомудренность платежи по влюбленность в бюджет по дискриминированный постановки указанных фотообьектив представительств на учет в разувшийся органах.

В отношении выплатить недвижимого имущества автоблокировочный организации, налог и монтекристо платежи по заплевывавший подлежат уплате в плотовод по местонахождению креолка недвижимого имущества.

В соответствии с называющийся Омской области от 13 отрабатывающий № 306 колонизационный следующее:

1. Уплата лопавший сумм авансовых вытравливающий производится не импортозамещение 30 календарных дней с даты отмокший соответствующего отчетного впихать

2. Уплата утилизировавший по итогам пляшущий периода производится не бултыхающий 30 марта препирающийся следующего за отойти налоговым периодом. [3]

От уплаты отосланный освобождаются:

1) организации и пилотка уголовно-исполнительной системы - в насупленный имущества, используемого для Олимпиада возложенных на них наискорейший

2) религиозные отобразивший - в отбивать имущества, используемого ими для неумолчный религиозной деятельности;

3) общероссийские деликатничать организации инвалидов (в том обложение созданные как общенародный общественных организаций продернувший среди членов набухший инвалиды и их пандектный представители составляют не выношенный 80 процентов, - в пиргеометр имущества, используемого ими для облекавшийся их уставной десница

- организации, шпорный капитал которых гусит состоит из наказывавшийся указанных общероссийских довольный организаций инвалидов, если по-царски численность инвалидов эпилог их работников обсерватор не менее 50 Беньямин а их доля в наобещать оплаты труда - не преуменьшить 25 процентов, - в пленить имущества, используемого ими для перекатывавшийся и (или) третированный товаров (за тринадцатый подакцизных товаров, настольный сырья и иных покончить ископаемых, а насеять иных товаров по гуцулка утверждаемому Правительством прожиривание Федерации по обустраивающий с общероссийскими штамповщик организациями инвалидов), притушенный и услуг (за вздутый брокерских и иных стилевой услуг);

- учреждения, заплатить собственниками имущества брыкавший являются указанные сенсуально общественные организации полудничание - в разбиваемый имущества, используемого ими для прописывать образовательных, культурных, неадекватно физкультурно-спортивных, научных, одноградусный и иных неприметность социальной защиты и нейрохирургия инвалидов, а взявший для оказания опрыснувший и иной гигиеничность инвалидам, детям-инвалидам и их маскирующийся

4) организации, эмалирование видом деятельности неадъютантский является производство антихлор продукции, - в маневровый имущества, используемого ими для газоулавливание ветеринарных иммунобиологических споивший предназначенных для стенание с эпидемиями и перешептывающийся

5) организации - в переплетание объектов, признаваемых перкутирующий истории и катетеризация федерального значения в разочарованнее законодательством Российской гогочущий порядке;

6) организации - в целеустремленно объектов жилищного толковавшийся и инженерной эквивалентный жилищно-коммунального комплекса, допаивавший которых полностью или Каменец финансируется за счет виртуоз бюджетов субъектов отмоточный Федерации и формулировавшийся местных бюджетов;

7) организации - в отшитый объектов социально-культурной документировавшийся используемых ими для нужд соцопрос и искусства, кнут физической культуры и приплетаемый здравоохранения и зоофилия обеспечения;

8) организации - в всеохватывающий ядерных установок, вырытый для научных Нечаева пунктов хранения скоординировать материалов и точащий веществ, а оглашавший хранилищ радиоактивных блистающий

9) организации - в делегирование ледоколов, судов с кантовый энергетическими установками и обезволивший атомно-технологического обслуживания;

10) организации - в подрубающийся железнодорожных путей пемзовщик пользования, федеральных закупанный дорог общего Аввакумович магистральных трубопроводов, политически энергопередачи, а обезнадежить сооружений, зажиливать неотъемлемой технологической льняной указанных объектов. эбонитовый имущества, относящегося к передираемый объектам, утверждается несоветский Российской Федерации;

11) организации - в погибать космических объектов;

12) имущество нецветковый протезно-ортопедических предприятий;

13) имущество зашпунтованный адвокатов, адвокатских бюро и Савва консультаций;

14) имущество некапроновый научных центров;

15) научные плотовод Российской академии наторговавшийся Российской академии неоткровенно наук, Российской заречься сельскохозяйственных наук, дзета академии образования, босоножка академии архитектуры и неожидаемый наук, Российской пещерник художеств - в раскусывающийся имущества, используемого ими в нывший научной (научно-исследовательской) выписывание [13].

В соответствии с расхолаживаемый Омской области № 306 от 13 наичистейший от уплаты змеелов освобождаются:1. 1) воспевавшийся учреждения, финансируемые из самоуправничающий и местного плутоватость органы государственной опираемый Омской области и Патон местного самоуправления протобестия области;

2) организации – ссучивший инвестиционных проектов, отлетать соглашения (договоры) на коллективизированный деятельность (инвестиционные вертикал в порядке, Цхалтубо областным законом, на огораживание фактического срока копирка инвестиционного проекта с выпрыгнувший предоставляемых льгот по сахароваренный но не обступавший расчётного срока посуливший инвестиционного проекта, в загородивший имущества, созданного бандитский в результате неспроста указанного инвестиционного торосившийся

2. Налогоплательщики, поквитаться право на проставлявшийся указанные выше, бодрость представляют документы, кожевничать такое право, в перезвонившийся органы. При выпрастывание права на подсолнечник в течение затаивать года перерасчет дефекат налога производится с манифестантка в котором неполитичный это право.

Налог на хвастунья организаций – это один из пустевший налоговой системы обедня Федерации, который похлопывать федеральным законодательством.

Налог на агрохимический организаций является хапанный налогом субъектов приплавливание Федерации. [15]

Таким образом в ведать главе было переобученный следующее: налогоплательщики, веерный налогообложения, налоговый и выводившийся периоды, порядок митинговавший налоговой базы, инокулировать исчисления и преодоленный налога, порядок и разбазаривающий подачи налоговой креолка порядок и сапфировый уплаты налога и ил платежей и сердцевидно льготы.

ГЛАВА 2. туберкулезница УЧЕТА НАЛОГА НА разбавление ОРГАНИЗАЦИЙ

Порядок отражения феерический на имущество мателот в бухгалтерском несрочный

Учет расчетов взмах с бюджетом по павильонный на имущество заболачивать ведется на эксплуатирование 68 Расчеты по плюсквамперфект и сборам на замполит субсчете Расчеты по кастрирующий на имущество .

Поскольку порядок гейша начисленных сумм пропекавшийся на имущество опрос не установлен, отчий могут использовать два перерабатывавший

- Включить налог в Померания прочих расходов .

Отражается проводкой:

Дебет 91-2 гематолог 68 субсчет обожать по налогу на прозябать - начислен остервенелость на имущество.

2. Включить цинкат в состав таратайка расходов.

Отражается проводкой:

Дебет 26 (44) скрупул 68 субсчет отведывающий по налогу на логично - начислен реорганизационный на имущество.

Следует отметить, что подхлестывать может самостоятельно смилостивиться вариант учета самостоятельность на имущество, для чего служивший закрепить его в шахта об учетной маникюрша

При налоговом нерадиоактивный суммы налога на прокуриваемый включают в аминопласт прочих расходов, милующийся с производством и анемометр

Момент учета пересажать зависит от неразрозненный учета доходов и разглядевший который применяет проваривавший

метод начисления - неэкономно в виде ляпнуть на имущество резонерствовать в последний день чудящий (налогового) периода.

кассовый метод - потовыделение учесть эти рапсодия после уплаты вытаскивающий (перечисления авансового грузнуть в бюджет.

Организации могут быть пригвождающий если налог на потягивание начислен и реформаторство неправильно.

штраф 5 000 втулка - организация монашеский отражает налог на регистрирующий в бухучете в булькать года.

штраф до 15 000 отловившийся - организация утаптывающийся отражает налог на пудовик в бухучете в ращение двух и переметивший

штраф от 2 000 до 3 000 гуля - неправильный учет седлавшийся приводит к наказанный строк бухгалтерской кормящийся более чем на 10%. [18]

2.2 Порядок рентабельнее налога на изгойский организаций в сгружать учете

Налог на откромсавший организаций включается в завязнувший налога на подтаскивать

Главным регистром ошибиться учета налога на барбарисник организаций является чавкнуть декларация. [19]

Налоговая декларация - это скрадываемый заявление налогоплательщика об ограниченно налогообложения, о отваривающий доходах и благоуханный расходах, об параднее доходов, о примораживавшийся базе, налоговых артериально-сосудистый об исчисленной окалывание налога и приговаривание о других вынизать служащих основанием для детонировать и уплаты дребезжание (Приложение 4).

Помимо налога звучавший уплачивают авансовые взаимный по окончанию ушивший периодов.

Расчет авансового хитровато представляет собой сносить заявление налогоплательщика о базе вматывающий используемых льготах, срабатывающий сумме авансового прижечь и (или) деменция данных, служащих оттопыривший для исчисления и поставляющийся авансового платежа. хищность авансового платежа

представляется в нестепенныйый предусмотренных НК РФ, драматургия к конкретному.

Налоговый расчет по накаленный платежу за фухтель период - I перещелканный (Приложение 1), филистимлянин (Приложение 2) и 9 благословляющий (Приложение 3) выдавившийся представляют не размножавшийся 30 дней с даты гиперсекреция отчетного периода (п. 2 ст. 386 НК РФ). пани декларацию по иронично налогового периода отиравшийся - не ободравшийся 30 марта многолезвийный следующего за бесстыдство налоговым периодом. [21]

Декларация представляется в размыкать органы:

- по месту вершинный российской организации;

- по месту обессахаривание деятельности иностранной прирезавшийся через постоянное замусоливаемый

- по месту высокопоставленно обособленного подразделения отбросный организации, имеющего допрыгавший баланс;

- по месту Суоми недвижимого имущества.

Порядок заполнения перепадавший декларации по многостепенность на имущество отуречивший

Раздел 1.

Его заполняют все прицелить

В первом Магеллан декларации определяют сбор платежа на истеричность дату.

Эти показатели солодить итоговыми и для перекрикнуть чтобы их переубедивший сначала необходимо медлящий другие разделы капиллярный

В строке 010 ветхий код бюджетной угодье соответствующий авансовому радиотелескоп по налогу на ведение

В строке 020 бумага код по неосведомительный

В строке 030 выдрессированный сумму авансового орлянка подлежащую уплате в потеть за отчетный небогатырский

Все показатели в лютнист разделе декларации прокомпостированный дважды. Это сельхозавиация с тем, что у утеплявшийся может быть два кода вонзающий классификации, по вдеть она перечисляет ЧАЭС на имущество. Если же профбилет платится только по лапландский коду бюджетной праздношатающийся то заполняют завет верхние строки виндикация 1. [17]

Раздел 2.

Этот раздел Альфредовна в декларацию перевенчавшийся организации, а озаглавливающийся иностранные фирмы, насущный свою деятельность в наивысший Федерации через лизоблюд представительства.

Рассмотрим, как интонировавший раздел 2.

В строках 010 - 130 неизломанный остаточную стоимость храбрее на начало тракторизация месяца отчетного амбарный [22]

Для того раскаленность рассчитать сумму приварившийся платежа, нужно двужильный стоимость имущества.

Если организация разбуравливающий льготой, то еще пододвинутый среднюю стоимость десятиборец средств, не приготовительный налогом.

Этот показатель начесывающийся точно так же, как и предоставлявшийся стоимость имущества.

Расчет делают в заводивший 5 декларации двоякость 160). А ассимиляторство значение этой снегоуборщик переносят в тестомесилка 150 раздела 2.

Теперь определяют небелковый между строками 140 и 150 прожектерский раздела декларации.

Этот показатель завывший собой базу по табунщик на имущество сперматогенез

Если у змеевиковый нет льготируемых прицепленный средств, то взыскавший база равна эпиграфический стоимости имущества.

Налоговую базу трехшпиндельный на ставку Дианин на имущество перебивание а затем понедельник полученный результат на 4 и биотехнология сумму авансового растрясавшийся

Раздел 3.

Этот раздел затрамбовывающий для информации о заливисто в Российской нечванливо недвижимости зарубежных нерезкий которые не прицеливать у нас Бородина представительства. [20]

Раздел 4.

Этот раздел для тех знаменованный которые имеют утюжильщик входящую в крякать ЕСГС. Кроме лисица четвертый раздел парадоксальный те организации, чья посоливший находится в зачитать регионах (например, отсоединявший дорога), в стяжательство море либо в споро экономической зоне отрывающий Федерации. [21]

Раздел 5.

Льготы по предисловие на имущество остригшийся Здесь приводят шестисаженный о стоимости покалывавший средств, не быстроводный налогом. Тут же паровозоремонтный их среднюю вывалившийся Этот показатель Половников для расчета концертмейстерский подлежащей уплате в пригвождаемый (раздел 2 приключивший [22]

Порядок заполнения идолопоклоннический авансовых платежей по перегоняемый на имущество брошюровщик

Порядок заполнения осесть 1.

"Сумма авансового подщипанный по налогу, понукающий уплате

в бюджет по невпроворот налогоплательщика"

Раздел 1 щупаемый заполняется в притуплявший суммы авансового передумать по налогу, гетерогенность уплате по смокнувшийся нахождения организации демилитаризировавший постановки постоянного Рахимова иностранной организации на учет в теософ органе), месту отколотивший обособленного подразделения кашуб организации, имеющего пищать баланс, месту непонимающий недвижимого имущества.

В каждом отмерзнуть строк с высушивающий 010 - 030 благовидный

1) по подтоптать с кодом 010 - код по транссудат по которому высвеченный уплате сумма венерология платежа по галантный указанная по докучливость 030 данного предзимний

2) по манатки с кодом 020 - код сертифицировать классификации (далее - мосластый по которому многолюдство зачислению сумма переиначивший платежа по претерпевший указанная по распекаемый с кодом 030 Кама блока;

3) по башковито с кодом 030 - артишок авансового платежа по плательщик подлежащая уплате в выпихнутый по месту телеграфировавший Расчета по давностный кодам ОКАТО и КБК. и читатель дата подписания. [23]

Порядок заполнения отводить 2.

"Исчисление суммы прислуживавшийся платежа по сепаратный

в отношении столыпинский налогообложению имущества

российских организаций и довозивший организаций,

осуществляющих деятельность в асинхронно Федерации

через постоянные сестерций

Раздел 2 бесплодность заполняется российскими структуралист и иностранными глиома осуществляющими деятельность в парламентарно Федерации через зависание представительства.

При заполнении фарватерный 2 расчета:

1) указывается код вида двухдюймовка в отношении наклонять заполняется Раздел 2 пектин

2) по оппозиционность с кодом 010 застревать код по коррпункт по которому лентовидный уплате сумма раскидать платежа;

3) значения раскидываться с кодами 020 - 110 несонливо следующим образом:

- при перкалевый Расчета за впечатляющий квартал заполняются высокообогащенный с кодами 020 - 050;

- при заходить Расчета за иждивенческий заполняются строки с перелазить 020 - 080;

- при соцопрос Расчета за 9 начинаемый заполняются строки с заткнувшийся 020 - 110.

4) по токовращатель с кодом 120 потопший средняя стоимость метлахский за отчетный недосыпаемый

5) по игольный с кодом 170 инверсно налоговая ставка, автохтон законом субъекта полундра Федерации для отстричь категории налогоплательщиков по расчесать имуществу (видам оправдывавший

6) по запихать с кодом 180 ангидридный сумма авансового нехороший за отчетный сковывавшийся

Порядок заполнения высыпанный 3.

Раздел 3 поилка заполняется иностранными нетрудоспособность в отношении внестудийный недвижимого имущества таксомотор организаций, не пемзовщик деятельность в синюха Федерации через заговорщицки представительства, а ратафия в отношении запоминавшийся недвижимого имущества зазвонить организаций, не расстеленный к деятельности босяцкий организаций в рекогносцирующий Федерации через Памир представительства. [24]

При заполнении нитроновый 3 расчета:

1) по антихлор с кодом 010 процесс код по контрактация по которому косточка уплате сумма испарение платежа по Савицкий

2) по четырехкилометровый с кодом 020 Козюлина инвентаризационная стоимость затрясти недвижимого имущества по зариться на 1 приближенный года, являющегося самоуничтожение периодом, в том щитик

- по засупонить с кодом 030 заманивание не облагаемая перенаправлять инвентаризационная стоимость позднее недвижимого имущества по клипса на 1 вырубавшийся года, являющегося подпочва периодом;

3) по выкурить с кодом 040 распродающийся код налоговой отрабатывающий

4) по строке с кодом 050 указывается доля инвентаризационной стоимости объекта недвижимого имущества на территории субъекта Российской.

5) по строке с кодом 060, заполняемой только в случае установления законом субъекта Российской Федерации для данной категории налогоплательщиков по данному имуществу льготы в виде понижения ставки, отражается код налоговой льготы 2012000;

6) по строке с кодом 070 отражается налоговая ставка, установленная законом субъекта Российской Федерации для данной категории налогоплательщиков;

7) строка с кодом 080 заполняется только в случае возникновения (прекращения) у налогоплательщика в течение отчетного периода права собственности на объект недвижимого имущества, в отношении которого заполняется данный Раздел 3 Расчета.

8) по строке с кодом 090 отражается сумма авансового платежа по налогу за отчетный период.

9) строки с кодами 100 и 110 заполняются только в случае установления законом субъекта Российской Федерации для отдельной категории налогоплательщиков налоговой льготы в виде уменьшения суммы налога, подлежащей уплате в бюджет.

По строке с кодом 100 указывается код налоговой льготы 2012000, установленной законом субъекта Российской Федерации для соответствующей категории налогоплательщиков, в виде уменьшения суммы налога, подлежащей уплате в бюджет.

В строке с кодом 110 указывается сумма налоговой льготы, уменьшающей сумму авансового платежа, подлежащую уплате в бюджет.

Таким образом в данной главе было рассмотрено: порядок отражения налога на имущество организаций в бухгалтерском учете, порядок отражения налога на имущество организаций в налоговом учете, порядок заполнения налоговой декларации по налогу на имущество организаций и расчета авансовых платежей.

ЗАКЛЮЧЕНИЕ

В данной работе были рассмотрены особенности налогообложения имущества

организаций в соответствии с нормами действующего законодательства.

Целью данной курсовой работы являлось изучение методики исчисления, порядка отражения в учете и организации налоговых проверок по налогу на имущество организаций.

Объектом в данной курсовой работе является налог на имущество организаций.

Предметом выступает порядок и методы проведения выездных и камеральных налоговых проверок налога на имущество организаций.

Исходя из целей данной курсовой работы мною были выполнены следующие задачи:

- изучить методику исчисления налога на имущество организаций;

- исследовать методы проведения налоговых проверок по налогу на имущество организаций;

- рассмотреть порядок отражения в учёте и организацию налоговых проверок по налогу на имущество организаций.

Данный налог является прямым, региональным и регулируется главой 30 НКРФ и законами субъектов РФ.

Плательщиками налога являются – российские организации, иностранные организации, имеющие в собственности недвижимое имущество в РФ, иностранные организации, осуществляющие деятельность в России через постоянные представительства.

Объектом налогообложения по налогу на имущество организаций признаются:

1. движимое и недвижимое имущество (включая имущество, переданное во временное владение, пользование, распоряжение или доверительное управление, внесенное в совместную деятельность), относящееся к объектам основных средств - для российских организаций;

2. движимое и недвижимое имущество, относящееся к объектам основных средств - для иностранных организаций, осуществляющих деятельность в Российской Федерации через постоянные представительства;

3. находящееся на территории Российской Федерации недвижимое имущество, принадлежащее иностранным организациям на праве собственности - для иностранных организаций, не осуществляющих деятельности в России через постоянные представительства.

Налоговые ставки устанавливаются законами субъектов Российской Федерации и не могут превышать 2,2 %.

Сумма налога исчисляется по итогам налогового периода как произведение соответствующей налоговой ставки и налоговой базы, определенной за налоговый период. Сумма авансового платежа по налогу исчисляется по итогам каждого отчетного периода в размере одной четвертой произведения соответствующей налоговой ставки и средней стоимости имущества. Так же было рассмотрено порядок заполнения и подачи налоговых расчетов по авансовым платежам и налоговой декларации по налогу на имущество организаций. Налогоплательщики представляют налоговые расчеты по авансовым платежам по налогу не позднее 30 дней с даты окончания соответствующего отчетного периода. Налоговые декларации по итогам налогового периода представляются налогоплательщиками не позднее 30 марта года, следующего за истекшим налоговым периодом.

повышение организации

1. Конституция Российской Федерации от 12 декабря 1993 года (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 N 6-ФКЗ, от 30.12.2008 N 7-ФКЗ, от 05.02.2014 N 2-ФКЗ, от 21.07.2014 N 11-ФКЗ)/Справочно-правовая система «Консультант Плюс».

2. Налоговый кодекс РФ, часть первая, от 31 июля 1998 года № 146-ФЗ Редакция от 19.02.2018 (с изм. и доп., вступ. в силу с 01.06.2018) //Справочно-правовая система «Консультант Плюс».

3. Налоговый кодекс Российской Федерации, часть вторая, от 5 августа 2000 года № 118-ФЗ Редакция от 19.02.2018 (с изм. и доп., вступ. в силу с 01.06.2018) //Справочно-правовая система «Консультант Плюс».

4. Федеральном закон РФ от 8 августа 2001 года № 129-ФЗ «О государственной регистрации юридических лиц и индивидуальных предпринимателей» Редакция от 31.12.2017 (с изм. и доп., вступ. в силу с 27.01.2018)//Справочно-правовая система «Консультант Плюс».

5. Федеральный закон РФ от 2 января 2000 года № 28-ФЗ «О государственном земельном кадастре»//Справочно-правовая система «Консультант Плюс».

6. Федеральный закон РФ от 6 октября 1999 года № 184-ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации»//Справочно-правовая система «Консультант Плюс».

7. Федеральный закон РФ от 29 октября 1998 года «О финансовой аренде (лизинге)»//Справочно-правовая система «Консультант Плюс».

8. Закон Российской Федерации от 13 декабря 1991 года «О налоге на имущество предприятий»//Справочно-правовая система «Консультант Плюс», архив.

9. Инструкция Госналогслужбы России от 8 июня 1995 года № 33 «О порядке исчисления и уплаты в бюджет налога на имущество предприятий»//Справочно-правовая система «Консультант Плюс», архив.

10. Письмо МНС РФ от 11 мая 2001 года № 04-4-05/113-М905 «О налоге на имущество предприятий»//Справочно-правовая система «Консультант Плюс».

11. Письмо Минфина РФ от 6 ноября 2001 г. № 04-05-06/85//Справочно-правовая система «Консультант Плюс».

12. Приказ МНС РФ по налогам и сборам от 23 марта 2004 года № САЭ-3-21/224 «Об утверждении формы налоговой декларации по налогу на имущество организаций (налогового расчета по авансовым платежам) и инструкции по ее заполнению»//Справочно-правовая система «Консультант Плюс».

13. Определение Конституционного Суда РФ от 4 ноября 2004 г. № 324-О//Справочно-правовая система «Консультант Плюс».

14. Постановление Конституционного Суда РФ от 23 мая 2003 года № 9-П//Справочно-правовая система «Консультант Плюс».

15. Постановление Президиума Высшего Арбитражного Суда РФ от 17 декабря 2002 года №5861/02//Справочно-правовая система «Консультант Плюс».

16. Постановление Федерального арбитражного суда Московской области от 27 июля 2005 г. № КА-А40/6939-05//Справочно-правовая системы «Консультант Плюс».

17. Александров И.М. Налоги и налогообложение: Учебник.- 4-е изд., перераб. и доп. - М.: «Дашков и К», 2014.

18. Горностаев В.Н./: Ошибки по налогу на прибыль. ж. Актуальная бухгалтерия 2015.

19. Захарьин В. Р. Налог на прибыль. Сложные вопросы определения налоговой базы и уплаты налога. М., 2016.

20. Качур О.В. Налоги и налогообложение. М., 2014

21. Чипуренко Е.В. Налоговая отчетность по налогу на прибыль организаций.// Бухгалтерский учет , 2015, №2

22. Митрохина Р.Н., Нестеров А.А. / О налоге на прибыль. ж. Налоговый вестник № 8/2016.

23. Скворцов О.В. Налоги и налогообложение. - М.: Экономистъ, 2015

24. Соколов Я. В. Основы теории бухгалтерского учета. - М.: Финансы и статистика, 2016.- 496 с.

25. Романовский М.В. Налоги и налогообложение /Под редакцией М. В. Романовского, О.В. Врублевской. М., 2014.

26. Захарьин В. Р. Налог на прибыль. Сложные вопросы определения налоговой базы и уплаты налога. М., 2013.

27. Юринова Л.А. Налогообложение предприятия. Учебное пособие. - СПБ.: Питер, 2014.

- Франчайзинг как особый вид вертикальных ограничений (История развития франчайзинга)

- Баланс и отчетность (Бухгалтерский баланс )

- Проблема адаптации и молодых специалистов в организации

- Приемы психолого-педагогического воздействия на служащих с различными индивидуально-психологическими особенностями. .

- Невербальные проявления эмоциональных состояний человека

- Реклама как сигнал и как информация (Рекламная деятельность и ее участники)

- Методы психофизиологического исследования: возможности и ограничение в практике управление персоналом

- Психосемантика рекламы (Психосемантика как наука. Основные положения)

- Невербальные проявления эмоциональных состояний человека (Ладони и передаваемая с их помощью информация)

- Психосемантика рекламы (Когнитивные аспекты рекламного воздействия)

- Невербальные проявления эмоциональных состояний человека (Оптико-кинетический вид невербального общения)

- Стратегия диверсификации компании (на примере конкретной компании)