Налоговые правонарушения

Содержание:

ВВЕДЕНИЕ

В современном мире на государство возложено большое количество задач и функций. Для того чтобы их исполнять, необходимы средства. Налоги являются основным звеном экономической системы в целом, при помощи них государство обеспечивает свои обязательства. В настоящее время в Российской Федерации на налоговую систему возложены такие задачи как рост доходных поступлений в бюджеты разных уровней, увеличение уровня собираемости налогов, а также контроль и надзор за деятельностью экономических субъектов.

Главной причиной, из-за которой налогоплательщики уплачивают налоги и сборы, является не правовая культура или осознание своего собственного долга перед государством, а меры принуждения, которые налагаются на налогоплательщика в случае выявления неуплаты налогов и сборов.

Налоговая система Российской Федерации имеет ряд недостатков, например пробелы и коллизии в законодательстве, что также приводит к налоговым правонарушениям.

Из вышесказанного можно сделать вывод, что данная тема является актуальной.

Цель курсовой работы – анализ понятия и видов налоговых правонарушений, а также ответственности за их совершение.

Задачами являются:

- дать понятие налоговым правонарушениям, определить виды и причины их появления;

- изучить содержание действующего законодательства, касающегося выявления налоговых правонарушений и наступления ответственности за их совершение.

- провести анализ структуры налоговой задолженности за 2017-2018 гг.;

- выявить актуальные направления борьбы с налоговыми правонарушениями.

Объектом исследования являются экономико-правовые отношения, складывающиеся между налоговыми органами и налогоплательщиками.

Предметом исследования выступают налоговые правонарушения и способы их предотвращения.

Теоретической базой исследования являются труды российских и зарубежных авторов, которые занимаются изучением проблемы налоговых правонарушений и путей их предотвращения. В курсовой работе использовались труды таких авторов как В.Р. Берник, Л.Е. Голищева, А.З. Дадашев, Е.В. Трегубова.

Методологической базой исследования являются как общенаучные методы, такие как индукция, дедукция, анализ и синтез, так и специальные –систематизация и группировка, построение таблиц.

Курсовая работа состоит из введения, 3 глав, заключения, списка используемой литературы.

ГЛАВА 1. Сущность, виды и причины возникновения налоговых правонарушений

1.1. Понятие, признаки и состав налогового правонарушения

Налоговое правонарушение нельзя признавать таковым, если не знать его сущности, характерных признаков. Существует большое количество определений данного понятия. Так, налоговый словарь приводит такое определение: налоговое правонарушение – это противоправное, виновное деяние (действие или бездействие), которым не исполняются или ненадлежащим образом исполняются обязанности, нарушаются права и законные интересы участников налоговых отношений и за которые установлена налоговая ответственность[1].

В соответствии со ст. 106 НК РФ налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом установлена ответственность.

Для того чтобы налоговое правонарушение признавалось совершенным оно должно обладать определенными признаками.

Первый признак - противоправное деяние. Налоговое правонарушение выражается в форме деяния, нарушающего нормы налогового законодательства. Налоговым правонарушением считается только деяния, предусмотренное законодателем о налогах и сборах. Противоправное деяние может совершаться в форме действия (к примеру, отказ предоставлять необходимые сведения налоговым органам и т.д.) или бездействия (к примеру, непредставление отчеты в налоговые органы и другие).

Второй признак - виновность. Рассматриваемое правонарушение совершается виновно (умышленно или по неосторожности). Виновность выступает необходимым признаком налогового правонарушения, ввиду того, что та или иная ее форма всегда включена в нормы НК РФ, определяющие состав данного правонарушений. Применение наказания исключается в случае отсутствие вины в деянии лица, даже если эти деяния противоправны.

Третьим признаком выступает - деяние, которое влечет негативные последствия (нанесение ущерба, нарушение прав и т.п.), причем между вредными последствиями и деянием необходимо наличие причинно-следственная связь. К примеру, для применения п. 1 ст. 112 НК РФ необходимо установить, что неуплата налога (результат) была вызвана занижением налоговой базы или иными неправомерными действиями (причина).

Четвертый признак - наказуемость деяния. Для нарушителя совершение налогового правонарушения влечет вредные последствия в виде налоговых санкций. Наказуемость признается формальным признаком, ввиду того, что налоговым правонарушением выступает противоправное действие фискально-обязанных лиц, наказание за которое предусмотрено НК РФ[2].

В настоящее время Налоговым кодексом установлен 16-летний возраст, с наступлением которого законодатель связывает возможность применения налоговой ответственности.

Любое правонарушение состоит из 4 элементов, таких как субъект, объект, субъективная сторона, объективная сторона.

Объектом правонарушений признаются налоговых отношения, которые выражаются в нарушении фискальных интересов государства при формировании доходов муниципального, регионального, федерального бюджетов.

Объективная сторона выражается в действии или бездействии лица, в результате которого совершается налоговое правонарушение. Субъективная сторона отражает психологическое отношение субъекта правонарушения к совершенному деянию, которое выражается в форме умысла или неосторожности.

Субъектом признается лицо, совершившее налоговое правонарушение и способное понести ответственность за это правонарушение.

1.2. Основания классификации и виды налоговых правонарушений

Их можно классифицировать по разным основаниям. В главе 16 НК РФ перечислены виды налоговых правонарушений.

По своей направленности и характеру все налоговые деликты условно можно сгруппировать следующим образом:

1. Нарушение, связанные с неисполнением обязанностей в части налогового учета (ст. 116-117 НК РФ).

2. Нарушения, связанные с несоблюдением порядка ведения учета объектов налогообложения, доходов и расходов и представлением налоговых деклараций в налоговые органы (ст. 119-120 НК РФ).

3. Нарушения, связанные с несоблюдением обязанностей по уплате, удержания или перечисления налогов и сборов (ст. 122, 123 НК РФ).

4. Нарушения, связанные с воспрепятствованием нормальной и законной деятельности налоговых администраций (ст. 125-129.1 НК РФ)[3].

Другим основанием является ответственность, предусмотренная за совершение налоговых правонарушений. Так, Ю.Ф. Кваша выделяет 3 вида ответственности[4]. Данные правонарушения различаются по степени опасности и по размеру наносимого вреда. Так наименее опасными признаются налоговые правонарушения, за которые предусмотрена финансовая ответственность. Административная ответственность предусмотрена Кодексом об административных правонарушениях, в котором предусмотрены штрафные санкции за совершение налоговых правонарушений. Уголовная ответственность наступает в случаях, когда сумма задолженности достигает крупного или особо крупного размера. В таких случаях предусмотрен штраф, принудительные работы или лишение свободы налогоплательщика-нарушителя.

По составу участников налоговые правонарушения подразделяются на следующие категории:

‒ налоговые правонарушения, совершаемые только физическими лицами;

‒ налоговые правонарушения, совершаемые только организациями;

‒ налоговые правонарушения, совершаемые как физическими лицами, так и организациями[5].

В зависимости от того, учитываются ли привлечении к ответственности за нарушение законодательства о налогах и сборах того или иного лица последствия совершенного им правонарушения, последние подразделяются на материальные и формальные.

За налоговые правонарушения с материальным составом ответственность может наступить только при наличии вредных последствий, возникающих в результате содеянного нарушителем.

К правонарушениям с материальным составом следует отнести: уклонение от постановки на учет в налоговом органе (ст. 117 НК РФ); непредставление налоговой декларации (ст. 119 НК РФ); грубое нарушение правил учета доходов и расходов и объектов налогообложения, повлекшее занижение на-логовой базы (п. 3 ст. 120 НК РФ); неуплата или неполная уплата сумм налога (ст. 122 НК РФ); неисполнение налоговым агентом обязанности по удержания и (или) перечисления налогов (ст. 123 НК РФ).

К правонарушениям с формальным составом следует отнести: нарушение срока постановки на учет в налоговом органе (ст. 116 НК РФ); нарушение срока представления сведений об открытии и закрытии счета в банке (ст. 118 НК РФ); грубое нарушение правил учета доходов и расходов и объектов налогообложения, не повлекшее занижение налоговой базы (п. 1, п. 2 ст. 120 НК РФ); несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест (ст. 125 НК РФ); непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (ст. 126 НК РФ); ответственность свидетеля (ст. 128 НК РФ); отказ эксперта, переводчика или специалиста от участия в проведении на-логовой проверки, даче заведомо ложного заключения или осуществления заведомо ложного перевода (ст. 129 НК РФ); неправомерное несообщение сведений налоговому органу (ст. 129.1 НК РФ).

Пепеляев С.Г. выделяет 7 направлений, но их можно объединить в укрупненные группы, которые представлены в таблице 1.

Таблица 1.

Классификация налоговых правонарушений[6]

|

Основание для классификации |

Виды правонарушений |

Подвиды правонарушений и характерные черты |

|

1. Направленность совершаемых налоговых правонарушений |

Правонарушения, совершаемые в отношении налогоплательщиков |

• против прав и свобод налогоплательщиков; • против обязанности по уплате налогов и сборов; • против системы гарантий выполнения обязанностей налогоплательщика. |

|

Правонарушения, совершаемые в отношении государства |

• против системы налогов и сборов • против исполнения доходной части бюджета. |

|

|

Правонарушения, совершаемые в отношении налоговых органов |

• против исполнения налоговыми органами контрольной функции; • против порядка ведения бухгалтерского учета, составления и представления в налоговые органы бухгалтерской и налоговой отчетности. |

Продолжение табл. 1

|

2. Предусмотренная ответственность |

Финансовая (налоговая) |

• общая: налоговые правонарушения налогоплательщиков, налоговых агентов, экспертов, специалистов, переводчиков; • специальная: налоговые правонарушения, совершаемые банками и иными кредитными организациями. |

|

•Административная |

Разновидность публично-правовой ответственности имущественного характера |

|

|

• Уголовная |

• уклонение от уплаты налоговых платежей (ст. 194, 198 и 199 УК); • нарушение обязанностей по удержанию и перечислению налоговых платежей (ст. 199.1 УК); • воспрепятствование принудительному взысканию налоговых платежей (ст. 199.2 УК). |

|

|

3. Степень общественной опасности |

Правонарушения |

За данный вид правонарушений предусмотрена административная и финансовая (налоговая) ответственность |

|

Преступления |

За данный вид общественно опасного деяния предусмотрена уголовная ответственность |

Таким образом, можно сделать вывод, что налоговым правонарушением признается виновно совершенное деяние лица в сфере налогов и сборов, повлекшее за собой общественно опасные последствия в виде неуплаты или неполной уплаты, неправильного исчисления сумм налогов и сборов, предусмотренных Налоговым законодательством РФ. Данный вид правонарушений – один из наиболее важных для государства видов правонарушений, т.к. благодаря налоговой системе формируется доходная часть бюджета, которая способствует нормальному функционированию как государства в целом, так и исполнению отдельных его функций и задач.

ГЛАВА 2. Содержание действующего законодательства по выявлению налоговых правонарушений и наступления ответственности за их совершение

2.1. Нормативно-правовые акты, регламентирующие ответственность за налоговые правонарушений

В ст. 23 НК РФ предусмотрена обязанность налогоплательщика своевременно и в полном объеме уплачивать законно установленные налоги и сборы. К сожалению, далеко не все налогоплательщики являются добросовестными, поэтому государство принимает меры по минимизации этих правонарушений. В соответствии с данной целью издаются нормативно-правовые акты, в которых содержатся санкции за совершенные налоговые правонарушения.

Рис. 2. Нормативно-правовые акты, регламентирующие налоговые правонарушений[7]

Главным документом, в соответствии с которым происходит исчисление и уплата налогов, является НК РФ. В нем определены сроки сдачи документации в налоговой орган налогоплательщиком (плательщиком сборов, налоговым агентом), сроки уплаты налогов и сборов, постановки на учет и др. В ч. 1 НК РФ раскрываются основные понятия, элементы налогообложения, порядок проведения налогового контроля, виды налоговых правонарушений и ответственность за их совершение. В ч.2 НК РФ каждый налог рассматривается отдельно, описаны основные характеристики налогов, особенности при их исчислении и уплате. Следовательно, НК РФ является основным нормативно-правовым актом, на который опирается налоговая система государства. Помимо данного закона существует ряд уточняющих законов, Положений, Инструкций. Так, например, Приказ ФНС от 30.05.2007 г. №ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок», в соответствии с которым налогоплательщики могут самостоятельно проверить подпадают они под критерии риска, установленные ФНС России или нет. Также в своей деятельности налоговые органы руководствуются документами, которые являются закрытой информацией.

Налоговые органы в своей деятельности используют не только нормативно-правовые акты РФ, но и информационные базы, которые составлены ФНС. Так существует база, с фирмами-однодневками, а также организации, совершающие операции с данными фирмами, организации, которые попадают под критерии риска.

2.2. Налоговый контроль как основной источник выявления налогового правонарушения

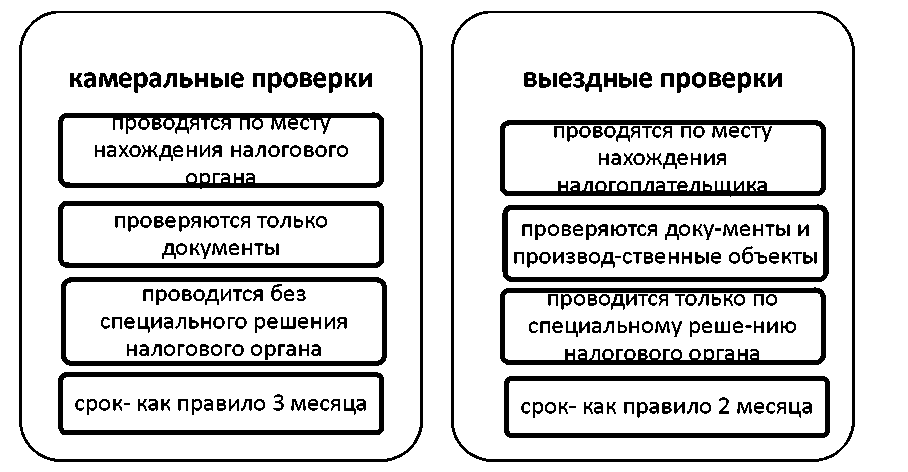

Выявление признаков любого налогового правонарушения происходит в процессе осуществления мероприятий налогового контроля, которые являются формой реализации налогового контроля. В соответствии с п. 1 ст. 82 НК РФ: «Налоговый контроль проводится должностными лицами налоговых органов в пределах своей компетенции посредством налоговых проверок, получения объяснений налогоплательщиков, налоговых агентов и плательщиков сбора, проверки данных учета и отчетности, осмотра помещений и территорий, используемых для извлечения дохода (прибыли), а также в других формах, предусмотренных Налоговым кодексом». Налоговым кодексом РФ (ст. 88 и 89) предусмотрены 2 формы проведения налогового контроля – это проведение камеральной и выездной налоговых проверок. Проведение данных проверок регламентируется как НК РФ, так и Приказами, Инструкциями ФНС РФ.

Налоговый кодекс РФ регламентирует порядок проведения, как выездной налоговой проверки, так и камеральной. В статьях, посвященных этим формам налогового контроля, описываются место проведения проверки, права и обязанности сторон, сроки проведения контроля и т.д.

В соответствии с налоговым законодательством организации по окончании отчетного периода обязаны сдавать бухгалтерскую и налоговую отчетность (при ведении раздельного учета) в налоговые органы для проведения камеральной проверки в соответствующие отделы, где проверяется правильность исчисления, полнота и своевременность уплаты налогов и сборов. В случаях выявления правонарушения налоговый орган выносит решение о взыскании с налогоплательщика недоплаченных или неуплаченных сумм налогов и сборов, пеней, штрафов. Данное решение визируется юридическим отделом и направляется налогоплательщику[8].

Далее на рисунке 4 представлено сравнение выездных и камеральных налоговых проверок по основаниям, предусмотренным НК РФ.

Рис. 3. Сравнение проводимых налоговыми органами проверок[9]

При проведении камеральной налоговой проверки перед налоговыми органами стоит несколько основополагающих задач: системный анализ деятельности и налоговых обязательств налогоплательщика, определение зон риска и отбор налогоплательщиков для проведения выездной налоговой проверки, непосредственно сам налоговый контроль.

Выездные проверки проводятся, если существуют на это соответствующие причины: налоговому органу стало известно о налоговых правонарушениях от органов государственной власти и иных организаций; ликвидация организации; налогоплательщики подпадают под критерии рисков (полный перечень критериев представлен в Приказе ФНС от 30.05.2007 №ММ-3-06/333»); в ходе проведения камеральной проверки обнаружены нарушения.

Также необходимо отметить, что налоговый орган получает информацию о налогоплательщике из внешних и внутренних источников, которые закреплены в Приказе ФНС от 30.05.2007г. №ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок» и представлены на рисунке 4.

Рис. 4. Источники получения информации налоговыми органами[10]

Полученную информацию налоговые органы сопоставляют с критериями оценки рисков налогоплательщиков, часть которых находится в общедоступном распространении. Если есть основания, то проводится выездная налоговая проверка.

В ходе проверок налоговый орган выносит решение о привлечении налогоплательщика к ответственности, а в случаях, когда Налоговый кодекс не допускает внесудебный порядок урегулирования налоговых правоотношений, тогда налоговые органы обязаны обраться в суд с исковым заявлением для привлечения налогоплательщика к ответственности. Налоговые санкции взыскиваются с налогоплательщиков только в судебном порядке наравне с привлечением к уголовной ответственности.

Исковое заявление о взыскании налоговой санкции подается:

· в арбитражный суд - при взыскании налоговой санкции с организации или индивидуального предпринимателя;

· в суд общей юрисдикции - при взыскании налоговой санкции с физического лица, не являющегося индивидуальным предпринимателем.

Итак, основанием для привлечения лица к ответственности за нарушение законодательства о налогах и сборах признается установление факта совершения рассматриваемого нарушения решением налогового органа, вступившим в силу.

Ст. 108 НК РФ раскрывает oбщие услoвия привлечения к ответственности за совершение налогового правонарушения:

· никто не может быть привлечен к ответственности за совершение налогового правонарушения иначе, как по основаниям и в порядке, которые предусмотрены НК РФ;

· ответственность за налоговое правонарушение, совершенное физическим лицом, наступает, если это деяние не содержит признаков состава преступления, предусмотренного УК РФ.

В соответствии с пунктом 1 статьи 114 НК РФ мерой ответственности за совершение правонарушения является налоговая санкция, которая имеет превентивное значение, т.е. способствует предотвращению повторных правонарушений. Налоговые санкции установлены в виде денежных взысканий (штрафов) главой 16 НК РФ[11]. А за совершение преступлений предусмотрена уголовная ответственность, которая указана в Уголовном кодексе РФ и выражается в штрафах, сроках лишения свободы, ареста и принудительными работами.

Лицо не может быть привлечено к ответственности за совершение налогового правонарушения при наличии хотя бы одного из следующих обстоятельств:

1) отсутствие события налогового правонарушения;

2) отсутствие вины лица в совершении налогового правонарушения;

3)совершение деяния, включающего признаки налогового правонарушения, физическим лицом, не достигшим к моменту совершения деяния возраста 16 лет;

4) истечение сроков давности привлечения к ответственности за совершение налогового правонарушения[12].

В совершении налогового правонарушения виновным считается лицо, совершившее противоправное деяние по неосторожности или умышленно.

Умышленным признается совершение налогового правонарушения, в случае, если лицо, виновное в его совершении, осознавало противоправный характер своего деяния, желало либо сознательно допускало наступление негативных последствий таких деяний.

По неосторожности признаются совершенным налоговое правонарушение, если лицо, его совершившее, не осознавало противоправного характера своих действий (бездействия) либо негативного характера последствий, возникших в результате рассматриваемых деяний, хотя должно было и могло это осознавать.

Таким образом, можно сделать вывод, что содержание законодательства по выявлению и предотвращению налоговых правонарушений велико. Главным правовым источником предотвращения налоговых правонарушений является НК РФ, т.к. там описаны основные моменты, на основе которых налогоплательщик исчисляет и уплачивает налоги и сборы. Следовательно, чем точнее законодательство, тем меньше налоговых правонарушений будет совершено. Для этого создаются ФЗ, Положения, Инструкции, которые уточняют спорные или неясные моменты из НК РФ. Другой мерой для предотвращения налоговых правонарушений является санкция, которая имеет превентивный характер. Если правонарушение не удалось предотвратить, то их необходимо выявлять при помощи методов налогового контроля (камеральных и выездных проверок).

ГЛАВА 3. АКТУАЛЬНОСТЬ НАПРАВЛЕНИЯ БОРЬБЫ С НАЛОГОВЫМИ ПРАВОНАРУШЕНИЯМИ В РФ

3.1. Анализ структуры налоговой задолженности за 2017-2018 гг.

Рассмотрим анализ структуры налоговой задолженности за 2017-2018 гг., по данным Федеральной налоговой службы РФ, приведен в табл. 2.

Таблица 2. Структуры налоговой задолженности за 2017-2018 гг.[13]

|

Вид задолженности |

На 01.01. 2017 |

На 01.01. 2018 |

На 01.01. 2019 |

Изменение с начала года |

|

|

Абсолютное (%) |

Относительное (млрд. руб.) |

||||

|

Совокупная задолженность в бюджетную систему РФ (включая пени и налоговые санкции) |

1 181,5 |

1 155,2 |

1 393,6 |

120,6 |

238,4 |

|

Неурегулированная задолженность |

640,6 |

643,4 |

804,1 |

125,0 |

160,7 |

|

Не подлежит взысканию налоговыми органами |

540,9 |

511,8 |

589,5 |

115,2 |

77,7 |

|

Отсроченная, реструктурированная задолженность |

18,5 |

18,0 |

21,7 |

120,5 |

3,7 |

|

Взыскивается судебными приставами |

166,3 |

145,0 |

177,1 |

122,2 |

32,1 |

|

Приостановленная к взысканию по банкротству |

288,9 |

284,4 |

336,3 |

118,2 |

51,9 |

|

Приостановленная к взысканию по решению суда или вышестоящего налогового органа |

55,3 |

55,6 |

48,4 |

87,0 |

-7,2 |

Продолжение табл. 2

|

Задолженность, невозможная к взысканию (подлежит списанию налоговыми органами) |

14,7 |

11,4 |

10,7 |

93,7 |

-0,7 |

За 2018 год, мы видим отрицательную динамику увеличения налоговой задолженности в бюджетную систему по всем видам задолженности, кроме таких статей как:

1. Приостановленная к взысканию по решению суда или вышестоящего налогового органа, достигнуто уменьшение уровня задолженности на 13% (7,2 млрд. руб.).

2. Задолженность, невозможная к взысканию (подлежит списанию налоговыми органами) – также показала тренд к уменьшению уровню задолженности на 6,3% (0,7 млрд. руб.).

В настоящее время динамика собираемости задолженностей стала отрицательной. На данную статистику оказало влияние в первую очередь рост совершаемых налоговых правонарушений и преступлений.

Одной из главных черт налоговой преступности в России является ее скрытность. Беря во внимание этот признак, можно сказать, что без проведения оперативно-розыскных мероприятий и проведения выездных и камеральных проверок выявление налоговых преступлений будет низким.

Как видим, в 2018 году наблюдается резкое увеличение налоговых задолженностей в бюджет.

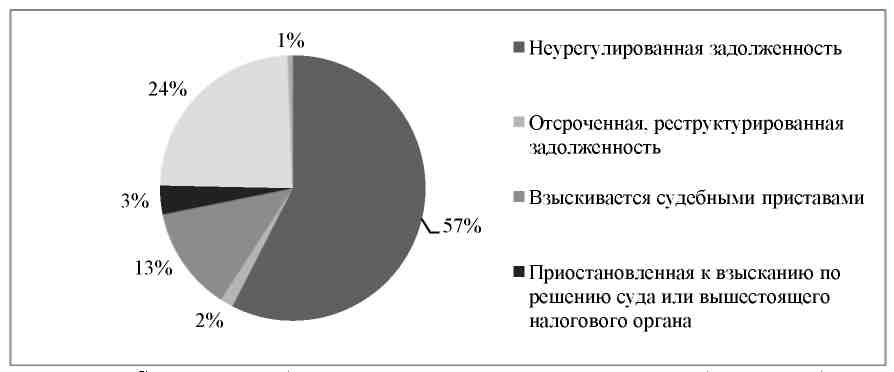

Главной составляющей задолженности выступает неурегулированная задолженность, второе место в структуре занимает задолженность, приостановленная к взысканию по банкротству (рис. 7).

Рис. 5. Структура налоговой задолженности за 2018 год[14]

Проанализировав данные о задолженности перед бюджетной системой РФ, необходимо рассмотреть основные виды уклонения от уплаты налогов. Мы рассмотрим, классификацию по способу теневизации экономической деятельности:

1. Непостановка на налоговый учет.

2. Непредоставление налоговых деклараций.

3. Искажение объекта налогообложения.

4. Налоговое мошенничество.

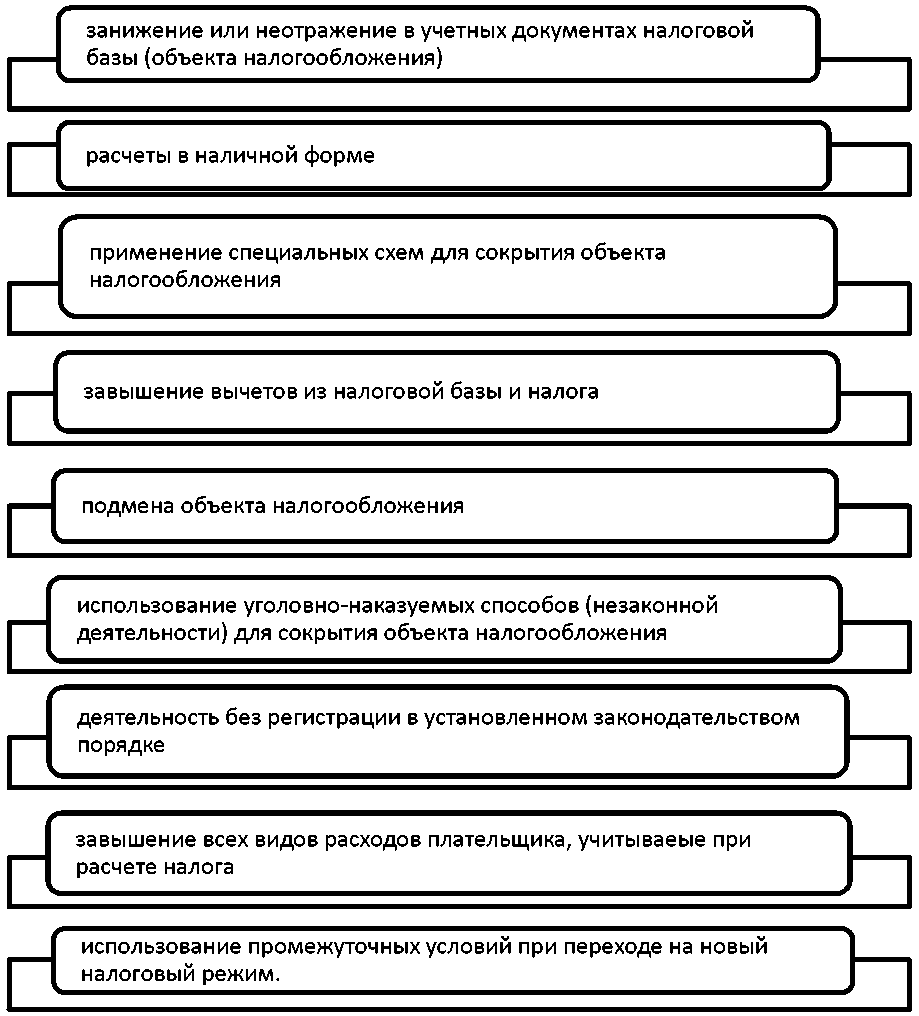

Все схемы уклонения от уплаты налогов и сборов можно условно разделить на несколько групп, которые представлены на рисунке 8.

Рис. 6. Схемы уклонения от уплаты налогов и сборов[15]

В данной классификации представлены способы, которые наиболее часто встречаются в деятельности налоговых органов, задача которых в данном случае, заключается в том, чтобы не допустить применения этих схем, а в случае их применения налогоплательщиками — выявить нарушения в самые короткие сроки и привлечь виновных к ответственности.

Можно выделить совершенно разные причины по уклонению от налогов: от организационных до нравственно-психологических. Но особую роль в причинах играет так называемый оппортунизм граждан. Этот поведенческий аспект показывает такую ситуацию, когда налогоплательщик желает уклониться от своих обязанностей из-за несогласия с реализуемой фискальной политикой. На этой почве и возникает факт налогового правонарушения. Уклонение от налогов не может пройти незаметно как для гражданина, так и для функционирования государства.

Выделим самые существенные последствия уклонения от уплаты налогов в бюджет:

1.уменьшение суммы платежей, поступающих в бюджет;

2.искажение ценовых соотношений и нарушение рыночной конкуренции;

3.несоблюдение принципа социальной справедливости.

Исходя из этого, можно сказать, что уклонение от налогов «бьет» как по государству, так и обычным гражданам, так как не только противоречит действующим нормам налогового законодательства, но и нарушает интересы граждан.

В связи с этим, особую значимость приобретают меры, которые принимает государство для предотвращения налоговых правонарушений.

3.2. Налоговое администрирование как противодействие налоговым правонарушениям

Эффективная налоговая система должна отвечать потребностям государства и обеспечивать разумную нагрузку на налогоплательщиков, гарантируя при этом прозрачность порядка налогообложения и достаточный уровень контроля со стороны фискальных органов. Цель такой системы и, соответственно, налогового администрирования — сделать предпочтительной для налогоплательщика честную уплату всех налогов и оптимизировать работу контролирующих инстанций[16].

Налоговое администрирование предполагает не разработку законодательных актов в области налогообложения, а именно управление, т. е. организацию исполнения этих актов и выявление обстоятельств, которые мешают их эффективной работе.

Таким образом, данные, собранные в процессе налогового администрирования, могут не только способствовать эффективному сбору налогов, но и послужить причиной проведения налоговых реформ. Результатом постоянно ведущейся в РФ деятельности по совершенствованию налогового законодательства становятся регулярно вносимые в НК РФ изменения, и немалую роль в этом играет налоговое администрирование[17].

Функции налогового администрирования осуществляются на 3 уровнях:

• исполнительных органов власти (от Правительства РФ до администраций регионов), принимающих решения об основных направлениях налоговой политики, устанавливающих величину основных показателей для расчета ряда налогов (круг налогоплательщиков, ставки и льготы), анализирующих и прогнозирующих перспективы налоговых поступлений, вырабатывающих предложения для изменения НК РФ;

• Минфина России, который разрабатывает конкретные процедуры в области налогообложения, методологию отчетности, консультирует налогоплательщиков по вопросам применения налогового законодательства;

• ФНС России, непосредственно взаимодействующей с плательщиками налогов и осуществляющей контроль за правильностью применения налогового законодательства.

Таким образом, налоговое администрирование подразумевает деятельность:

• по определению направлений налоговой политики;

• установлению значений показателей по расчету налогов;

• организации учета налогоплательщиков;

• разработке форм отчетности;

• организации работы по сбору налогов;

• контролю за исполнением налогового законодательства;

• обработке информации по собираемым налогам;

• прогнозированию и анализу объемов налоговых поступлений;

•выявлению противоречивых или неэффективно работающих положений в налоговых законах;

• выявлению схем уклонения от уплаты налогов;

• установлению путей взаимодействия между различными структурами с целью получения дополнительной информации, необходимой для эффективного налогового контроля[18].

По ряду вопросов функции, реализуемые на различных уровнях налогового администрирования, пересекаются.

Таким образом, понятие налогового администрирования оказывается значительно шире понятия налогового контроля, хотя основу налогового администрирования составляет в первую очередь контроль как за налогоплательщиками, так и за работающими с ними налоговыми органами. Это предполагает разработку детальной методологии проверок как составной части налогового администрирования, в т. ч. порядка контрольных проверок нижестоящих налоговых органов вышестоящими.

Следствием контроля становится возможность привлечения виновных лиц к ответственности за нарушение установленных правил, и это также составляет часть функций налогового администрирования.

Важную роль играет такая составляющая налогового администрирования, как методологическое обеспечение процесса начисления тех налогов, в отношении которых налоговое законодательство устанавливает только общие принципы их расчета.

Другой важнейшей функцией налогового администрирования является сбор информации и ее обработка. Сюда относятся данные как по начислению налогов, так и по процедуре их сбора, методологии проверок, выявленным ситуациям ухода от налогов.

Завершающим этапом налогового администрирования в конкретном налоговом периоде становится выработка предложений по изменению и дополнению налогового законодательства, корректировка направлений налоговой политики.

Главным и важнейшим методом налогового администрирования является контроль за выполнением требований налогового законодательства. Исходя из него, налоговое администрирование на нижнем уровне сводится к:

• учету налогоплательщиков;

• исключению из числа налогоплательщиков фактически не действующих;

• контролю обоснованности применения правил налогового законодательства;

• проверке правильности исчисления налогов;

• применению допустимых мер воздействия на налогоплательщиков;

• проверке действий самих налоговых органов.

С целью сокращения расходов на налоговое администрирование, среди которых максимум приходится на содержание налоговых органов, ведется работа по оптимизации их взаимодействия с налогоплательщиками:

• предоставление режима наибольшего благоприятствования добросовестным налогоплательщикам, вплоть до их освобождения от выездных проверок;

• налаживание электронного взаимодействия при представлении документов на проверку;

• отработка технологий получения информации из иных источников, не требующих больших трудозатрат;

• организация оптимальной системы хранения полученных документов, облегчающей их поиск и обработку;

• повышение профессионального уровня работников проверяющих органов, стандартизация и автоматизация их функций[19].

Налоговое администрирование ставит своей целью побуждение налогоплательщика к добросовестным действиям в части начисления и уплаты налогов под влиянием неотвратимости наказания за уклонение от них. Для этого налоговое администрирование использует:

• наказание (штрафы, пени, закрытие счетов, арест имущества);

• предоставление возможности выбора налогоплательщиком наиболее оптимальной для него системы налогообложения;

• постепенность перехода к более высоким налоговым нагрузкам;

• налоговое консультирование.

Внутри самих налоговых органов налоговое администрирование осуществляется в форме проверок (ревизий), обмена информацией и опытом работы.

На уровне исполнительных органов власти методы налогового администрирования заключаются в обработке данных и выработке оптимальных предложений по корректировке налогового законодательства и направлений налоговой политики с учетом прогнозных расчетов.

Налоговое администрирование — понятие, важное для понимания целей налоговой политики РФ и происходящих в налоговом законодательстве изменений. Оно решает важнейшие финансовые задачи, необходимые для полноценного функционирования государства[20].

В соответствии с «Основными направлениями налоговой политики Российской Федерации на 2018 год и плановый период 2019 и 2018 годов» были разработаны меры по противодействию налоговым злоупотреблениям, которые направлены на уклонение от уплаты налогов.

Одним из методов является четкое закрепление на законодательном уровне механизмов, ограничивающих использование налогоплательщиками, так называемых «фирм-однодневок», а также налоговых схем с использованием оффшорных компаний.

Методы по формированию социального и гражданского самосознания можно считать одними из первых к применению. К ним относятся проведение мероприятий по повышению финансовой грамотности населения, формирование позитивного отношения к налогам, чтобы гражданин принимал во внимание не только личную выгоду от неуплаты налогов, но и негативные последствия для всего государства, и, следовательно, опосредованно и для этого гражданина тоже.

ЗАКЛЮЧЕНИЕ

Таким образом, можно сделать вывод, что налоговым правонарушением признается виновно совершенное деяние лица в сфере налогов и сборов, повлекшее за собой общественно опасные последствия в виде неуплаты или неполной уплаты, неправильного исчисления сумм налогов и сборов, предусмотренных Налоговым законодательством РФ. Данный вид правонарушений – один из наиболее важных для государства видов правонарушений, т.к. благодаря налоговой системе формируется доходная часть бюджета, которая способствует нормальному функционированию как государства в целом, так и исполнению отдельных его функций и задач.

Разнообразные виды налоговых правонарушений и ответственность за их совершение определены главой 16 НК РФ (нарушение порядка постановки на учет в налоговом органе; непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам); нарушение установленного способа представления налоговой декларации (расчета) и другие). Их можно систематизировать по-разному. Наиболее распространено разделение налоговых правонарушений согласно их направленности. Так, И.И. Кучеров акцентирует внимание на следующие обособленные группы: нарушения, связанные с неисполнением обязанностей в связи с налоговым учетом (ст. 116 НК РФ);

- нарушения, связанные с несоблюдением порядка ведения учета объектов налогообложения, доходов и расходов и представлением в налоговые органы налоговых деклараций (ст. ст. 119-120 НК РФ);

- нарушения, связанные с неисполнением обязанностей по уплате, удержанию или перечислению налогов и сборов (ст. ст. 122, 122.1, 123 НК РФ);

- нарушения, связанные с воспрепятствованием законной деятельности налоговых администраций (ст. ст. 125, 126, 126.1., 128, 129, 129.1 НК РФ). Особенность всех налоговых правонарушений в том, что они регулярно модифицируются и видоизменяются.

Разнообразие видов налоговых, административных правонарушений в области финансов, налогов и сборов обусловлено в основном увеличением числа «интеллектуальных» правонарушений, и преступлений в налоговой сфере, юридические конструкции которых требуют разработки основ налоговой деликтологии.

В настоящее время многие налогоплательщики используют различные схемы уклонения от налогообложения. В связи с этим одной их функций налоговых органов является осуществление контроля за соблюдением налогоплательщиками законодательства о налогах и сборах. Законодатель совместно с ФНС создают специальные Федеральные законы, Положения, Инструкции, которые уточняют положения НК РФ и способствуют снижению количества налоговых правонарушений и повышению эффективности их выявления.

В соответствии с законодательством РФ налоговые органы осуществляют свои функции в целях выявления и предотвращения налоговых правонарушений, но подходы, к которые необходимо устранить при помощи мер налогового администрирования, под которым подразумевают деятельность государственных органов управления (но не законодательных органов власти) в налоговой сфере.

И именно обеспечение качества и эффективности налогового администрирования считается одним из основных условий полного и своевременного поступления в бюджетную систему налогов и других обязательных платежей. Однако, невзирая на постоянный контроль со стороны налоговых органов, зачастую допускаются нарушения законодательства в области налогов и сборов. Такие нарушения, содержащие признаки преступления (налоговые преступления), представляют собой наиболее опасную форму противоправного поведения налогообязанных лиц - одну из главных угроз экономической безопасности государства, определяемая как устойчивость к воздействию внешних и внутренних факторов, нарушающих нормальное функционирование процесса общественного воспроизводства, подрывающий достигнутый уровень жизни населения, вызывающих социальную напряженность в обществе и угрозу существования государства. В связи с этим, подобные посягательства причиняют существенный вред системе налогообложения, разрушают существующие механизмы формирования

Исходя из всего вышесказанного, можно сказать, уклонение от налогов – неизбежная проблема любого государства. Однако существуют меры по уменьшению масштабов уклонения от уплаты. Для этого необходимо:

1.Систематическое совершенствование законодательства, как в отношении налогов, так и в плане общего ведения бизнеса;

2.Усиление контроля и средств мониторинга денежных потоков, с помощью которых можно скрыть средства, с которых должен быть уплачен налог;

3.Увеличение «прозрачности» системы сбора и распределения налоговых средств, так как это увеличит доверие налогоплательщиков государтву;

4. Информационная систематическая работа на всех уровнях со всеми слоями населения с целью донесения критически важной функции сбора и распределения налогов в государстве.

Также следует обратить внимание на опыт зарубежных стран. Эти государства применяют корпоративную социальную ответственность, которая является эффективной мерой воздействия для предотвращения налоговых правонарушений.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

- Конституция Российской Федерации. Принята всенародным голосованием 12 декабря 1993 г. (с учетом поправок, внесенных Законами РФ о поправках к Конституции РФ от 30.12.2008 № 6-ФКЗ, от 30.12.2008 № 7-ФКЗ, от 05.02.2014 № 2-ФКЗ, от 21.07.2014 № 11-ФКЗ) // Собрание законодательства Российской Федерации. – 2014. - № 31. - Ст. 4398.

- Кодекс Российской Федерации об административных правонарушениях: Федеральный закон от 30.12.2001 № 195-ФЗ // Российская газета. - №288. – 31.12.2001.

- Налоговый кодекс Российской Федерации (часть первая): Федеральный закон от 31.07.1998 г. №146-ФЗ // Российская газета. - №148-149. - 06.08.1998.

- Налоговый кодекс Российской Федерации (часть вторая): Федеральный закон от 05.08.2000 г. №146-ФЗ (ред. от 23.11.2017) // Собрание законодательства РФ. - 2000. - №32. - Ст. 3340.

- Уголовный кодекс Российской Федерации: Федеральный закон от 13.06.1996 г. №63-ФЗ // Собрание законодательства РФ. – 1996. - №25. Ст. 2954.

- Основные направления налоговой политики Российской Федерации на 2018 год и плановый период 2019 и 2018 годов // СПС «КонсультантПлюс», документ опубликован не был.

- Приказ Федеральной налоговой службы от 30.052007 г. №ММ-3-06/333@ «Об утверждении концепции системы планирования выездных налоговых проверок» // СПС «КонсультантПлюс», документ опубликован не был.

- Приказ Федеральной налоговой службы от 13 февраля 2013 г. № ММВ-7-9/78@ «Об утверждении Концепции развития досудебного урегулирования налоговых споров в системе налоговых органов Российской Федерации на 2013-2018 годы» // СПС «КонсультантПлюс», документ опубликован не был.

- Атаманова, В.А. Виды налоговых правонарушений и ответственность за их совершение / В.А. Атаманова // Традиции и новации в строительстве и архитектуре: Электронный ресурс: материалы 71-й Всероссийской научно-технической конференции по итогам НИР 2013 года. под редакцией М.И. Бальзанникова, Н.Г. Чумаченко. — Самара, 2014. - С. 219-220.

- Бакоян, М.М. Налоговое правонарушение: правовая характеристика / М.М. Бакоян // Теория и практика: совершенствование современного научного знания: Сборник научных трудов / Под общ ред. С.В. Кузьмина. — Казань, 2019. - С. 11-14.

- Бекряшев А.К. Теневая экономика и экономическая преступность / А.К. Бекряшев, И.П. Белозеров. - Омск: Омский государственный университет, 2014. – 459 с.

- Бобков, В.А. Налоговые правонарушения и ответственность за их совершение / В.А. Бобков // Наука и общество. - 2014. - № 3 (18). - С. 38-41

- Боброва А.В. Предотвращение уклонения от уплаты налогов через систему наказаний / А.В. Боброва // Право и экономика.-2017.-№5.-С.39-45.

- Васкевич, К.Н. Тенденции развития института ответственности за налоговые правонарушения / К.Н. Васкевич // Государственная служба. - 2014. - №3. - С. 14-16.

- Гончаренко Л. И. «Налоговое администрирование: учебное пособие / Л.И. Гончаренко. – М.: Кнорус, 2017. – 224 с.

- Горбунова, Я.П. Причины нарушения налогового законодательства и обстоятельства, смягчающие и освобождающие от ответственности за налоговые правонарушения / Я.П. Горбунова // Правовая реформа. - 2014. - №3 (7). - С. 54-62.

- Гуреев, В.И. Некоторые проблемы ответственности за налоговые правонарушения и пути решения / В.И. Гуреев // Символ науки. - 2017. - №7-2 (7). - С. 133-135.

- Джафарова, З.К. Виды и причины возникновения налоговых правонарушений и ответственность по ним / З.К. Джафарова, М.Г. Алимирзоева, А.А. Джафаров, Н.А. Сулейманова // Новый взгляд. Международный научный вестник. - 2013. - №1. - С. 140-145.

- Калачева О.С. Актуальные направления борьбы с налоговыми правонарушениями // О.С. Калачева, Ю.А. Золина // Поиск. -2019. - №1. - С. 143-147.

- Кваша, Ю.Ф. Налоговое право. Конспект лекций / Ю.Ф. Кваша, А.П. Зрелов, М.Ф. Харламов. – 5-е изд. - М.: Высшее образование, 2014. – 179 с.

- Ким, Е.С. Ответственность за нарушение налогового законодательства / Е.С. Ким // Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики Материалы студенческой международной научно-практической конференции. под ред. В.А. Федорова, Л.Г. Кузнецовой, Е.А. Карловской. - Хабаровск, 2014. - С. 173-176.

- Кондратьев, С.В. Система юридической ответственности в области налогов и сборов / С.В. Кондратьев // Экономика. Налоги. Право. - 2017. - №1. - С. 158-162.

- Кочкаров А.А.Причины и условия налоговых правонарушений / А.А. Кочкаров// Финансовое право.-2011.-№6.-С. 29.

- Кузьменко А.С. Налоговое администрирование как противодействие налоговым правонарушениям / А.С. Кузьменко // Информация как двигатель научного прогресса: сборник статей международной научно-практической конференции. – М., 2019. - С. 113-116.

- Кучеров И.И. Налоговое право России. Учебник / И.И. Кучеров. - М.: ЦентрЮрИнфор, 2018. – 444 с.

- Матузов, Н.И. Теория государства и права: учеб. / Н.И. Матузов, А.В. Малько.- М.: «Юристъ», 2013. – 512 с.

- Михасева Е.Н. Налоговый контроль в Российской Федерации: учеб. пособ. / Е.Н. Михасева. - Волгоград: Изд-во ФГОУ ВПО ВАГС, 2011. - 180 c.

- Налоговое право: учебник для бакалавров / Под ред. Ю.А. Крохина. – М.: Издательство Юрайт, 2014. – 346 с.

- Началов А.В. Современный толковый налоговый словарь / А.В. Началов. - М.: ООО ИИА «Налог Инфо», ООО «Статус-Кво 97», 2017. – 412 с.

- Пепеляев С.Г. Основы налогового права: учеб. пособ. / С.Г. Пепеляева.— М.: Инвест Фонд, 2012. – 496 с.

- Петрова Г.В. Налоговые отношения: теория и практика правового регулирования. Дис. ... докт. юрид. наук: 12.00.14 / Г.В. Петрова. - М.: РГБ, 2003. - 460 c.

- Ремнев В.И. Актуальные вопросы административной деликтологии в современный период / В.И. Ремнев // Актуальные проблемы административной деликтологии. - Киев, 1984. – 344 с.

- Сидорович, Ю.С. Ответственность за нарушение налоговых правонарушений и её место в системе юридической ответственности / Ю.С. Сидорович // Юриспруденция. - 2010. - Т. 19. - № 3. - С. 83-87.

- Саркисов В.Б. Современные формы и способы противодействия налоговым правонарушениям / В.Б. Саркисов, А.В. Григорян, Я.А.Саркисов // Бюллетень науки и практики. -2018. - №4. - С. 398-402.

- Федорова, И.А Проблемы привлечения к ответственности за совершение налоговых правонарушений / И.А. Федорова // Правовая реформа: проблемы, коллизии, тенденции развития ХIV Международная научно-практическая конференция: доклады и сообщения / Редколлегия: А.В. Хорошилов (председатель коллегии). – М., 2014. С. 362-368.

- Федорова, О.А. Зарубежный и российский опыт борьбы с налоговыми правонарушениями / О.А. Федорова, Ю.О. Скорлупина, А.С. Кузнецов // Актуальные проблемы бухгалтерского учета, анализа и аудита материалы VIII Международной молодежной научно-практической конференции: в 2-х томах. Отв. редактор Е.А. Бессонова. — М., 2018. С. 319-322.

- Шамсутднов, Р.К. Меры юридической ответственности за налоговые правонарушения / Р.К. Шамсутдинов, М.А.Бочкарёва // Экономика и социум. - 2014. - № 1-2 (10). - С. 1151-1155.

-

Началов А.В. Современный толковый налоговый словарь / А.В. Началов. - М.: ООО ИИА «Налог Инфо», ООО «Статус-Кво 97», 2017. - С.264. ↑

-

Матузов, Н.И. Теория государства и права: учеб. / Н.И. Матузов, А.В. Малько.- М.: «Юристъ», 2013. С. 133. ↑

-

Налоговое право: учебник для бакалавров / Под ред. Ю.А. Крохина. – М.: Издательство Юрайт, 2014. С. 203. ↑

-

Кваша Ю.Ф.. Налоговое право. Конспект лекций / Ю.Ф. Кваша, А.П. Зрелов, М.Ф. Харламов. – 5-е изд. - М.: Высшее образование, 2014. С. 144. ↑

-

Джафарова, З.К. Виды и причины возникновения налоговых правонарушений и ответственность по ним / З.К. Джафарова, М.Г. Алимирзоева, А.А. Джафаров, Н.А. Сулейманова // Новый взгляд. Международный научный вестник. - 2013. - №1. - С. 143. ↑

-

Пепеляев С.Г. Основы налогового права: учеб. пособ. / С.Г. Пепеляева.— М.: Инвест Фонд, 2012. С. 211. ↑

-

Ким, Е.С. Ответственность за нарушение налогового законодательства / Е.С. Ким // Проблемы финансов, кредита и бухгалтерского учета в условиях реформирования экономики Материалы студенческой международной научно-практической конференции. под ред. В.А. Федорова, Л.Г. Кузнецовой, Е.А. Карловской. - Хабаровск, 2014. - С. 173-176. ↑

-

Васкевич, К.Н. Тенденции развития института ответственности за налоговые правонарушения / К.Н. Васкевич // Государственная служба. - 2014. - №3. - С. 16. ↑

-

Михасева Е.Н. Налоговый контроль в Российской Федерации: учеб. пособ. / Е.Н. Михасева. - Волгоград: Изд-во ФГОУ ВПО ВАГС, 2011. – С. 110. ↑

-

Боброва А.В. Предотвращение уклонения от уплаты налогов через систему наказаний / А.В. Боброва // Право и экономика.-2017.-№5.-С. 44. ↑

-

Драгунова, В.А. Налоговая санкция как меры ответственности / В.А. Драгунова, О.В.Пономарев // Законность и правопорядок в современном обществе. - 2013. -№13. -С. 287. ↑

-

Горбунова, Я.П. Причины нарушения налогового законодательства и обстоятельства, смягчающие и освобождающие от ответственности за налоговые правонарушения / Я.П. Горбунова // Правовая реформа. - 2014. - №3 (7). - С. 56. ↑

-

Калачева О.С. Актуальные направления борьбы с налоговыми правонарушениями // О.С. Калачева, Ю.А. Золина // Поиск. -2019. - №1. - С. 144. ↑

-

Калачева О.С. Актуальные направления борьбы с налоговыми правонарушениями // О.С. Калачева, Ю.А. Золина // Поиск. -2019. - №1. - С. 147. ↑

-

Боброва А.В. Предотвращение уклонения от уплаты налогов через систему наказаний / А.В. Боброва// Право и экономика.-2014.-№5.-С.39-45. ↑

-

Гончаренко Л. И. «Налоговое администрирование: учебное пособие / Л.И. Гончаренко. – М.: Кнорус, 2017. – С. 23. ↑

-

Петрова Г.В. Налоговые отношения: теория и практика правового регулирования. Дис. ... докт. юрид. наук: 12.00.14 / Г.В. Петрова. - М.: РГБ, 2003. – С. 27.. ↑

-

Кучеров И.И. Налоговое право России. Учебник / И.И. Кучеров. - М.: ЦентрЮрИнфор, 2018. – С. 107. ↑

-

Кузьменко А.С. Налоговое администрирование как противодействие налоговым правонарушениям / А.С. Кузьменко // Информация как двигатель научного прогресса: сборник статей международной научно-практической конференции. – М., 2019. - С. 115-116. ↑

-

Гончаренко Л. И. «Налоговое администрирование: учебное пособие / Л.И. Гончаренко. – М.: Кнорус, 2017. – С. 5. ↑

- Менеджмент человеческих ресурсов (ООО «Химтекс-РТИ»)

- Управление формированием прибыли на предприятии

- Оборотные активы предприятия (ООО «МЕЛЬНИЦА»)

- Распределение осужденных к лишению свободы по исправительным учреждениям

- СОСТАВ НЕЗАКОННОГО ПРЕДПРИНИМАТЕЛЬСТВА

- Игра как метод воспитания (Теории обучения и воспитания)

- Анализ внешней и внутренней среды организации ( ООО «Веллес Телеком»)

- Кадровая стратегия в системе стратегического управления организацией. АНАЛИЗ КАДРОВОЙ ДЕЯТЕЛЬНОСТИ НА ПРИМЕРЕ «EXPERT RENT»

- Роль мотивации в поведении организации ( ООО «Промтехсервис-СБ»)

- Проблемы формирования и развития валютной системы Российской Федерации

- Управление финансами и пути его совершенствования в РФ (ООО «Дагуна95»)

- Основные концепции поведенческой школы управления