Налоговые правонарушения (Ответственность за налоговые правонарушения)

Содержание:

Введение

Актуальность темы курсовой работы. Правоотношения в сфере налогообложения касаются существенных интересов практически всего населения страны, а следовательно, требуют фундаментальных научных исследований, всестороннего, полного и объективного обоснования необходимых изменений существующей налоговой системы. Одним из эффективных средств борьбы с налоговыми правонарушениями является установление и реализация юридической ответственности.

Значимость проблемы налоговых правонарушений подтверждается их всесторонним и разносторонним исследованиям со стороны отечественных ученых. Вопросам ответственности налогоплательщиков и других обязательных платежей, совершенствованию правоприменительной деятельности налоговых органов и законодательства в этой части посвящены отдельные публикации в журналах, монографиях, учебных и научных материалах. В процессе исследования использовались научные труды ведущих отечественных ученых в области налогового права, которые всесторонне раскрывают сущность налоговых правоотношений, его виды, квалификационные признаки, а также определяют субъектов и объектов налоговых правонарушений.

Поскольку курсовое исследование носит в значительной мере межотраслевой характер, его нормативная база включает, кроме норм налогового права, источники других отраслей российского права: уголовного, административного.

Целью данного исследования является определение основных налоговых правонарушений и методов наказания за данные правонарушения. Основными задачами исследования являются:

- Определение понятия и состава налоговых правонарушений;

- Классификация налоговых правонарушений;

- Характеристика элементов налоговых правонарушений;

- Изучение видов ответственности за совершенные нарушения налогового законодательства РФ.

Объектом исследования являются налоговые правонарушения, санкции за нарушение налогового законодательства.

Предмет исследования - виды налоговых правонарушений и ответственности за их совершение.

Практическое значение полученных результатов заключается в том, что выводы и предложения, которые были получены в результате написания курсовой работы, позволяют глубже проникнуть в сущность ответственности за правонарушения в сфере налогообложения и выявить их специфику.

В ходе написания курсовой работы на основе действующего законодательства РФ и обобщений практики его реализации проведен анализ содержания и оснований ответственности за налоговые правонарушения, определены ее особенности, понятие и признаки налоговых правонарушений, их состав, система и виды.

1.Налоговое правонарушение и его юридическое значение

1.1 Понятие и состав налоговых правонарушений

Налоговое правонарушение - это совершенное в сфере налогообложения виновное противоправное деяние (или бездействие) субъекта налогообложения, за совершение которого установлена юридическая ответственность.[1]

Налоговое правонарушение является правонарушением с усеченным составом, который включает три элемента: объект, объективная сторона, субъект.[2]

Объектом налогового правонарушения являются общественные отношения, возникающие в сфере финансовой деятельности государства и органов местного самоуправления и в процессе реализации которых формируется доходная часть бюджетов и целевых фондов.[3]

Объективная сторона налогового правонарушения определяется условиями его наступления, то есть, конкретным содержанием противоправного деяния: деяние, вредное для общества, его последствия, причинная связь между деянием и наступившим временем совершения правонарушения, способы, повторность. Субъект налогового правонарушения - лицо, совершившее налоговое правонарушение и соответствующее признакам, установленным законом.

Можно выделить следующие группы налоговых правонарушений:

- правонарушения против порядка ведения бухгалтерского учета, составления и представления бухгалтерской и налоговой отчетности;

- правонарушения против выполнения доходной части бюджетов;

- правонарушения против обязанностей по уплате налогов;

- правонарушения против контрольных функций налоговых органов.[4]

Предотвращение правонарушений не всегда ведет к ожидаемым последствиям, поэтому особое значение приобретают вопросы регулирования наказаний за совершение налоговых проступков и преступлений.[5]

Применение санкций можно классифицировать по нескольким основаниям.

По характеру воздействия:

- непосредственное наказание - санкции, влияющие непосредственно на плательщика, его имущественное положение (лишение свободы, штраф, конфискация объектов налогообложения и т.п.);

- опосредованное наказания - санкции, которые непосредственно не наносят имущественных потерь плательщику, однако уменьшают его поступления в перспективе или ограничивают его деятельность (арест счета, временное прекращение деятельности предприятия и т.п.).

По отраслевому характеру:

- уголовная;

- административная;

- финансовая санкции.

Санкции финансово-правовых норм, которые применяются в случае нарушения налогового законодательства:

- взыскание доначисленных сумм налогов, других обязательных платежей;

- штрафы;

- пеня, административные штрафы.

Совокупность имеющихся санкций можно разделить на группы по их однородности, в частности: санкции за нарушение порядка лицензирования, санкции за нарушение налоговой дисциплины, кассовой дисциплины и тому подобное.

Лица, на которых налагаются финансовые санкции и административные штрафы, перечень нарушений, а также наименование органов, накладывают санкции, четко определяются в законодательстве.[6]

Пеня - плата в виде процентов, начисленных на сумму налогового долга (без учета пени), взимаемая с плательщика налогов в связи с несвоевременным погашением налогового обязательства.[7]

1.2 Классификация налоговых правонарушений

К налоговым относятся только то правонарушения, которые касаются налоговой системы, непосредственно налогообложения.

Законодательно закрепить конкретные составы налоговых правонарушений целесообразно по двум направлениям:

- материальные составы, связанные в основном с сокрытием или занижением дохода, прибыли;

- формальные составы, состоящие в непредставлении или несвоевременном представлении в налоговый орган необходимых документов.[8]

Такое распределение позволяет сформировать общие подходы при дифференциации санкций, заложить определенные, устойчивые критерии. Так, при материальных составах речь может идти о размере скрытого или заниженного дохода зависимости от чего и варьировались бы санкции и даже вид ответственности. При формальных составах подобным критерием может быть срок задержания документов, их характер.[9]

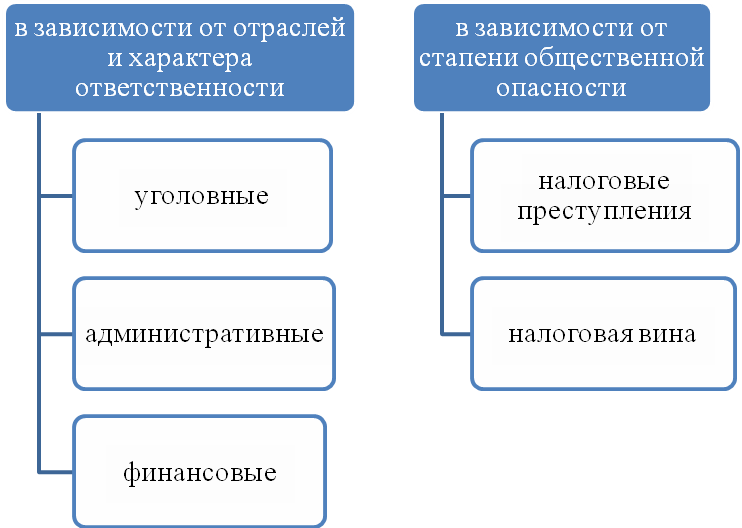

Классификация налоговых правонарушений может осуществляться по различным критериям. (Рисунок 1)

Критерии классификации налоговых правонарушений

Разделение налоговых правонарушений в зависимости от степени общественной опасности на преступления и проступки, фактически переплетается с предыдущим критерием, предусматривает отраслевую классификацию, согласно которой преступления квалифицируются по уголовно-правовыми нормами, тогда как вина - по административным и финансово - правовым нормам.

В зависимости от объекта налоговые правонарушения подразделяются на связанные с:

- сокрытием объекта налогообложения;

- занижением объекта налогообложения;

- отсутствием учета объекта налогообложения или ведения его учета с нарушением установленного порядка; несвоевременной уплатой налога;

- непредставлением документов и другой информации и тому подобное.[10]

1.3 Элементы налоговых правонарушений

К элементам состава правонарушения относятся субъект, субъективная сторона, объект и объективная сторона. Субъектом налогового правонарушения может быть физическое или юридическое лицо. Таким образом, законодатель предусматривает четыре группы субъектов налоговых правонарушений, а именно:

1) налогоплательщики;

2) налоговые агенты;

3) должностные лица налогоплательщиков и налоговых агентов,

4) должностные лица контролирующих органов.[11]

Выделение лиц как субъектов налогового правонарушения предусматривает наличие определенных признаков. Прежде всего, речь идет о наделении определенными правами и обязанностями, специальным статусом, связанным с налогообложением и закрепленным налоговым законодательством. [12]

Налогоплательщиками признаются физические лица, юридические лица. Налоговым агентом определяется лицо, на которое Налоговым кодексом РФ возлагается обязанность по исчислению, удержанию из доходов, начисляемых плательщику, и перечислению налогов в соответствующий бюджет от имени и за счет средств налогоплательщика.

Объектом правонарушения выступают те общественные отношения, на которые направлено деяние и которым причиняется вред в результате совершения правонарушения. В сфере налогового регулирования таковы отношения, устанавливают порядок реализации налогового долга в широком смысле.

Фактически объектом налогового правонарушения являются финансовые интересы государства, охватывающих процесс формирования централизованных денежных фондов за счет налогов и сборов.[13]

Объективная сторона правонарушения показывает его выражение вовне, она включает те элементы противоправного поведения, которые характеризуют правонарушения как некий акт внешнего проявления объективной действительности. По своей сути объективная сторона правонарушения - это внешний акт человеческого поведения, его пространственно-временные характеристики.

Субъективная сторона правонарушения, характеризует внутреннее отношение лица к совершенному им деяние, включая вину, а также цели и мотивы противоправного поведения.

В ст. 106 Налогового кодекса Российской Федерации налоговое правонарушение определяется как виновное, противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика налогов, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность.[14]

В статье 108 Налогового кодекса Российской Федерации закреплено, что лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке. Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения.[15]

Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения возлагается на налоговые органы.

В Налоговом кодексе РФ определяются обстоятельства, исключающие вину в совершении налогового правонарушения. (Приложение)

Это перечень не является исчерпывающим, ведь другие обстоятельства могут быть признаны судом или налоговым органом, рассматривает дело, как исключающие вину лица в совершении налогового правонарушения.

Правоотношения в сфере налогообложения касаются существенных интересов практически всего населения страны, а следовательно требуют фундаментальных научных исследований, всестороннего, полного и объективного обоснования необходимых изменений существующей налоговой системы. Установленные нормами налогового права признаки и элементы, совокупность которых позволяет считать противоправное деяние налоговым правонарушением образуют состав налогового правонарушения.

2. Ответственность за налоговые правонарушения

2.1 Основание ответственности за нарушение налогового законодательства

В теории права основанием юридической ответственности считают совершения правонарушения. При этом ученые различают нормативные и фактические основания.

Нормативным основанием ответственности правовые нормы, нарушает лицо, предусматривает применение к ней конкретных санкций.[16]

Фактическим основанием следует считать лишь деяния (действие или бездействие), предусмотренное (запрещено) законом. [17]

Общими признаками, характерными для всех видов правонарушений, в том числе и для налоговых, являются:

- общественная опасность (или вреде) деяния;

- противоправность действий (бездействия)

- виновность;

- наказуемость.[18]

Следовательно, нарушение налогового законодательства - это противоправное (предусмотрено налоговым законодательством), виновное деяние (действие или бездействие) лица, связанная с невыполнением или ненадлежащим выполнением налогового долга, за которое предусмотрена юридическая ответственность.

При этом следует учитывать, что в данном случае речь идет о налоговом долге в широком смысле, включающим полный комплекс обязанностей по исчислению, уплате налогов и сборов, ведению налоговой отчетности.

Закрепление в Налоговом кодексе РФ понятия налогового правонарушения и отдельных составов налоговых правонарушений позволяет сформулировать обоснованные критерии разграничения собственно налоговых правонарушений и нарушений налогового законодательства, имеющих признаки административных правонарушений.[19]

Для признания деяния преступлением и, соответственно, применения предусмотренных правовыми нормами санкций необходимо установить наличие в деянии состава правонарушения.

Под составом правонарушения понимают закрепленную законом совокупность обязательных признаков, характеризующих данное деяние как правонарушение.[20]

Элементами состава правонарушения является объект, объективная сторона, субъект и субъективная сторона.

Объектом нарушения налогового законодательства следует считать урегулированые нормами налогового права общественные отношения, которым в результате правонарушения причиняется ущерб.[21]

В рамках этих отношений осуществляется реализация налогового долга налогоплательщиками. Такой взгляд является доминирующим в теории налогового права, но существуют и другие подходы к решению этого вопроса.

По мнению некоторых экономистов, объектом налогового правонарушения являются финансовые интересы государства, доходная часть бюджета и внебюджетных фондов, а также другие блага, охраняемые налоговым законом.

Фактически объектом налогового правонарушения являются общественные отношения, возникающие в сфере финансовой деятельности государства и в процессе реализации которых формируется доходная часть бюджетов и государственных целевых фондов.[22]

Общественные отношения, урегулированные нормами налогового права, составляют родовой объект указанных правонарушений. Наряду с родовым объектом выделяется непосредственный объект, которым признается конкретный, специфический вид налоговых отношений.

Непосредственный объект является критерием разграничения отдельных составов правонарушений в налоговой сфере. Именно непосредственным объектом отделяются нарушения правил ведения налогового учета, полноты и своевременности уплаты налогов и сборов, предоставления налоговой отчетности.[23]

В зависимости от особенностей объекта выделяют два вида налоговых правонарушений:

а) правонарушения, посягающие на налоговые отношения, связанные с непосредственным осуществлением налоговых взысканий, котроые непосредственно вызывают финансовые потери государства;

б) правонарушения, посягающие на отношения, которые обеспечивают соблюдение установленного порядка управления в сфере налогообложения.[24]

Предложенная классификация имеет практическое основание: в случае непредставления налогоплательщиком налоговой декларации в установленный законодательством срок, он платит штраф независимо от фактической уплаты налога или сбора.

Объективная сторона правонарушения показывает его внешнее выражение. Содержание объективной стороны составляют противоправное деяние, его общественно вредные последствия, причинную связь между деянием и его последствиями.

Обязательным признаком правонарушения является противоправное деяние. Противоправное действие означает активное поведение налогоплательщика, результатом которого стало нарушение налогово-правовых норм.

В налоговом законодательстве закреплено значительное количество составов правонарушений, объективная сторона которых характеризуется бездействием (пассивным поведением).[25]

Такая ситуация является естественной, ведь состав налоговых правоотношений предполагает наличие обязанного субъекта, на которого согласно диспозиции налогово-правовой нормы возложено исполнение налогового долга.

В отдельных случаях объективная сторона правонарушения может содержать факультативные признаки - повторность, способ совершения и др. Обязательность установления которых может быть предусмотрена законодательством с целью констатации конкретного состава правонарушения.

Субъектами нарушения налогового законодательства признают налогоплательщиков (юридических и физических лиц), налоговых агентов, а также банки, то есть только тех участников налоговых правоотношений, в соответствии с законодательством выполняют обязанность по начислению, уплате, представление налоговой отчетности.[26]

Банки выполняют обязанность по своевременному перечислению средств в бюджеты и государственные целевые фонды. Субъектами указанных правонарушений всегда выступают только участники налоговых правоотношений представляющие обязанную сторону в таких правоотношениях.

Физических лиц как субъектов правонарушений следует разделять на две группы:

1) физические лица, характеризующеся достижением установленного возраста и вменяемостью как способностью осознавать своих действий или бездействий;

2) физические лица, имеющие специальный статус - руководитель, главный бухгалтер, другие должностные лица. [27]

Служебными являются лица, постоянно или временно осуществляющие функции представителей власти, а также занимающие постоянно или временно на предприятиях, в учреждениях или организациях независимо от формы собственности должности, связанные с выполнением организационно-распорядительных или административно-хозяйственных обязанностей, или выполняют такие обязанности по специальным полномочиям. [28]

Деликтоспособность юридических лиц-плательщиков налогов возникает с момента их государственной регистрации и прекращается в связи с ликвидацией.[29]

Нарушение юридическим лицом налогового законодательства всегда является следствием противоправных действий илибездействий должностных лиц такого юридического лица. Поэтому законодательство содержит нормы, согласно которым уплата штрафа не освобождает налогоплательщика от административной или уголовной ответственности.

Определенную специфику имеет ответственность банков, поскольку они обязаны перечислять в бюджеты и государственные целевые фонды налоговые платежи по поручению своих клиентов-плат-ников налогов.

Субъективная сторона нарушения налогового законодательства характеризует его внутреннюю сторону, отражает психическое отношение субъекта к совершенному им правонарушения и его последствий. Основным элементом субъективной стороны правонарушения является вина.[30]

Налоговым кодексом Российской Федерации (п. 4 ст. 110) установлено, что «вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения».[31]

2.2 Меры ответственности за налоговые правонарушения

Предупреждение налоговых правонарушений не всегда достигает своей цели, поэтому особое значение приобретает регулирование наказания за совершение налоговых проступков и преступлений, использования мер принуждения. Реализация этого достигается за счет применения санкций.[32]

Применение санкций за налоговые правонарушения в РФ отражает несколько неопределенную ситуацию в законодательном регулировании данных отношений. Как на уровне норм законодательства, так и в области научных исследований очень часто как синонимы используются несколько понятий, между которыми вряд ли логично ставит знак равенства. В этом случае речь идет о понятии «финансовая санкция», «налоговая санкция», «штрафная санкция».

Налоговое законодательство не отличается определенностью в этой сфере, и при анализе данной проблемы необходимо учитывать некоторые моменты.

Прежде всего, уместно исходить из соотношения финансовой и налоговой санкции как родового и видового понятия, учитывать их единую правовую природу, различия на уровне отраслевого и институционально регулирования.[33]

Характеризуя содержание санкции за налоговые правонарушения, необходимо иметь в виду, что в качестве таковой, фактически, речь идет о штрафе. Естественно, штрафы используются в системе способов принуждения, однако они, в основном, выполняют роль гарантий, способов обеспечения исполнения налоговой обязанности.[34]

В качестве таковых и вводятся в налоговом законодательстве институты административного ареста активов, пени и т.д. Необходимо учитывать при этом, что пеня взыскивается независимо от причин задержки налогового платежа и не освобождает плательщика от налоговой ответственности.

Налогоплательщик, который не подает налоговую декларацию в сроки, установленные законодательством, уплачивает штраф в размере десяти необлагаемых минимумов доходов граждан за каждое такое непредставлени или задержку.

В случае, если контролирующий орган самостоятельно определяет сумму налогового долга налогоплательщика, налогоплательщик уплачивает штраф в размере 10% суммы налогового долга за каждый полный или неполный месяц задержки налоговой декларации, но не более 50% от суммы начисления налогового обязанности.

В случае если налогоплательщик не уплачивает согласованную сумму налогового долга в течение предельных сроков, то такой налогоплательщик обязан уплатить штраф в следующих размерах:

- при задержке до 30 календарных дней, всплывающей за последним днем предельного срока уплаты согласованной суммы налогового долга, - в размере 10% такой суммы;

- при задержке от 31 до 90 календарных дней включительно, всплывающей за последним днем предельного срока уплаты согласованной суммы налогового долга, - в размере 20% такой суммы;

- при задержке более 90 календарных дней, всплывающей за последним днем предельного срока уплаты согласованной суммы налогового долга, - в размере 50% такой суммы.[35]

При отчуждении активов, находящихся в налоговом залоге, без предварительного согласия налогового органа, если получение такого согласия является обязательным, налогоплательщик дополнительно уплачивает штраф в размере 100% суммы налогового долга, по которому возникло право налогового залога.[36]

В случае если налогоплательщик осуществляет продажу (отчуждение) товаров (продукции) или осуществляет денежные выплаты без предварительного начисления и уплаты налога, сбора (обязательного платежа), если в согласовании с законодательством такое начисление и уплата являются обязательной предпосылкой такой продажи (отчуждения) или выплаты, такой налогоплательщик уплачивает штраф в двойном размере от суммы долга такого налога, сбора (обязательного платежа). Уплата указанного штрафа не освобождает налогоплательщиков от административной или уголовное ответственности и / или конфискации таких товаров (продукции) или средств в согласовании с законом.

В отдельных случаях, налогоплательщик до начала его проверки контролирующим органом самостоятельно выявляет факт занижения налогового долга, а также самостоятельно погашает сумму недоплаты и штраф в размере 10% суммы такой недоимки, штрафы, а также административные штрафы, которые в согласовании с законодательством налагаются на налогоплательщика (его должностных лиц) за соответствующие правонарушения, не применяются.[37]

Это правило не применяется, если:

а) налогоплательщик не подает налоговую декларацию за период, в течение которого состоялась недоплата налогового долга;

б) судом установлено совершение должностным лицами налогоплательщика или физическим лицом - налогоплательщиком преступления, проявившийся в уклонение от уплаты указанного налогового долга.

В отличие от финансовой ответственности, за которую предусмотрено только денежное взыскание за совершение административных правонарушений могут применяться следующие административные взыскания:

1) предупреждение;

2) штраф;

3) возмездное изъятие предмета, явившегося орудием совершения или непосредственным объектом административного правонарушения;

4) конфискация: предмета, явившегося орудием совершения или непосредственным объектом административного правонарушения; денег, полученных вследствие совершения административного правонарушения;

5) лишение специального права, предоставленно данном гражданину (права управления транспортными средствами, права охоты);

6) исправительные работы;

7) административный арест. [38]

Законами РФ может быть предусмотрено административное выдворении за пределы РФ иностранцев и лиц без гражданства за совершение административных правонарушений, грубо нарушающих правопорядок.

Таким образом, за нарушение налогового законодательства действующим законодательством РФ предусмотрена уголовная, финансовая и административная ответственность.[39]

Особенностью ответственности за нарушение налогового законодательства является ее компенсаторно-карательный характер.

Содержание компенсационных признаков заключается в необходимости возмещения убытков государства и органов местного самоуправления в результате неполучения поступлений налогов, сборов, других обязательных платежей в бюджеты и государственные целевые фонды.[40]

Наряду с этим применение ответственности направлено на наказание конкретного правонарушителя (налогоплательщика, налогового агента) в связи с невыполнением им возложенной на него обязанности, а также на предупреждение налоговых правонарушений.

Следовательно, ответственность за нарушение дополнительного законодательства объединяет различные модели (конструкции) юридической ответственности; право восстановительную (компенсационную) и штрафную (карательную).

Для восстановительной ответственности существенно важным является определение существующих обязанностей правонарушителя и их, в случае необходимости, принудительное осуществление.

Для штрафной - правильная квалификация правонарушения, индивидуализация наказания или взыскания, реализация применяемых к правонарушителей мэр принуждения, освобождение его от ответственности в случае, если ее цели достигнуты.[41]

2.3 Виды ответственности за совершенные нарушения налогового законодательства РФ

Административная ответственность - это самостоятельный вид юридической ответственности физических и юридических лиц, установленный законодательными актами.[42]

Административную ответственность можно определить и как реализацию административно-правовых санкций, применение уполномоченным органом или должностным лицом административных взысканий к гражданам и юридическим лицам, совершившим правонарушения.[43]

Административная ответственность за нарушение налогового законодательства представляет собой меры административного воздействия с помощью административно-правовых норм, содержащих осуждение виновного и его деяния и отрицательные последствия для правонарушителя.[44]

Особенностями административных санкций являются:

- отсутствие тяжелых правовых последствий;

- применение менее тяжких налоговых правонарушений;

- административные санкции не влекут судимости.

К административной ответственности могут быть привлечены граждане и должностные лица, виновные в нарушении налогового законодательства. Административной ответственности подлежат лица, достигшие к моменту совершения правонарушения шестнадцатилетнего возраста.

Из всех видов административных взысканий налоговым органам предоставлено право использовать административный штраф. Размер его определяется в пределах, установленных за совершение соответствующих правонарушений, в суммах, кратных определенному показателю (минимальному размеру заработной платы, а не облагаемому налогом минимума доходов).[45]

Размер штрафа зависит от периодичности совершения правонарушений: так, при осуществлении в течение года после наложения административного штрафа такого же правонарушения размер штрафа, налагаемого повторно, растет.[46]

Финансовая ответственность за нарушение налогового законодательства предусматривает применение наказания уполномоченным органом в отношении налогоплательщика за совершение налогового правонарушения в порядке, установленном финансово-правовыми нормами, с целью реализации общественных интересов по обеспечению денежных поступлений в бюджет.[47]

Очень часто между финансовой и административной ответственностью ставят знак равенства. Однако, видимо, такая позиция требует подробной аргументации. Представляется, что финансовая ответственность отличается от административной, применяемой за совершение налоговых правонарушений, по следующим основаниям:

- во-первых, они различаются по субъекту (если при административной - это только физические лица, то при финансовой - и юридические, и физические);

- во-вторых, административная ответственность реализуется (более точно) в денежной форме, тогда как финансовые санкции значительно шире денежных;

- в-третьих, финансовая ответственность за налоговые правонарушения основана на налоговом принуждении, которое характеризуется специфическими чертами.

Ответственность за нарушение налогового законодательства реализуется путем:

- взыскания всей суммы или занижения платежа в бюджет в виде налога;

- штрафы, которые накладывается налоговым органом;

- пени, взыскиваемой с плательщика за задержку уплаты налога.[48]

При этом важно разграничивать пеню и штрафы, Пеня рассматривается как компенсация потерь государственного бюджета в результате недополучением налоговых поступлений в срок при задержке уплаты налога, основанная на обязательном и принудительно характере налоговых платежей.[49]

Механизм уплаты сумм, начисленных налоговым органом за нарушение налогового законодательства, регулируется конкретными нормативными актами, характеризующими отдельные виды налогов или ответственность налогоплательщиков.[50]

Уголовная ответственность за преступления, совершенные в сфере налогообложения, характеризуется некоторыми особенностями:

- субъектами являются физические лица (налогоплательщики или должностные лица);

- регулируется уголовно-правовыми нормами;

- осуществляется только в судебно порядке;

- характеризуется определенными процессуальными особенностями.

При совершении одним лицом двух и более налоговых правонарушений, налоговые санкции взыскиваются за каждое правонарушение в отдельности, без поглощения менее строгой санкции более строгой.

Привлечение к налоговой ответственности за совершение налогового правонарушения не освобождает налогоплательщика от обязанности уплатить причитающиеся суммы налога, сбора и пени.

Налоговые правонарушения в современной системе уголовного и административной ответственности занимают особое место, поскольку нормы административного и уголовного законов выполняют прежде всего роль сдерживающего фактора и направлены на повышение уровня налоговой дисциплины.

Заключение

В качестве родовых объектов налоговых правонарушений предлагается выделить порядок осуществления налоговых учетов и отчетности, установленный законодательством порядок осуществления налогового контроля и уплаты налогов, порядок ввода налогов и предоставление налоговых льгот, права и законные интересы налогоплательщиков.

Только при условии комплексного применения профилактических и репрессивных мер возможно сократить масштаб уклонения от уплаты налогов. Во всех случаях, когда степень общественной опасности налогового правонарушения недостаточен для признание его преступным, то за его совершение предусмотрена административная ответственность и / или финансовые санкции. За совершение правонарушений в налоговой сфере могут быть предусмотрены только административная и уголовная ответственность. Финансовые санкции, предусмотренные в НК РФ относятся к мер административного принуждения.

НК РФ признает налоговым правонарушением виновно совершенное противоправное деяние (действие или бездействие) налогоплательщика, за которое установлена ответственность. Таким образом, чтобы налоговая ответственность наступила, необходимо наличие признаков совершения налогового правонарушения, а именно:

- наличие вины, т.е., если противоправное деяние совершено умышленно или по неосторожности;

- наличие умысла, т.е., если лицо, его совершившее, осознавало противоправный характер своих действий (бездействий) и желало, либо сознательно допускало наступление вредных последствий таких действий (бездействия);

- в некоторых случаях – наличие неосторожности, если лицо, совершившее деяние, не осознавало противоправного характера своих действий (бездействий) либо вредного характера последствий, которые возникли, хотя должно было и могло это осознавать.

Ответственность за неуплату налогов физическим лицом наступает с шестнадцатилетнего возраста.

Физическое лицо может быть привлечено к ответственности за нарушение законодательства в сфере налогов и сборов только после того, как данный факт будет установлен решением налогового органа, вступившим в силу.

Среди видов налоговых правонарушений, предусмотренных действующим НК, следует, прежде всего, назвать:

- нарушение срока постановки на учет в налоговом органе;

- непредставление налоговой декларации;

- нарушение установленного способа представления налоговой декларации (расчета);

- неуплату или неполную уплату сумм налога;

- непредставление налоговому органу сведений, необходимых для осуществления налогового контроля.

Мерой ответственности за совершение налогового правонарушения является налоговая санкция.

Налоговые санкции устанавливаются и применяются в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями НК РФ за совершение конкретного вида налогового правонарушения.

При наличии хотя бы одного смягчающего обстоятельства, размер штрафа подлежит уменьшению не меньше, чем в два раза по сравнению с размером, установленным для конкретного правонарушения.

При наличии отягчающего обстоятельства (если правонарушение совершено лицом, которое уже привлекалось к ответственности за аналогичное правонарушение), размер штрафа увеличивается на 100 %.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Кодекс об административных правонарушениях URL: http://www.zakonrf.info/koap/ (дата обращения: 29.03.16)

- Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16)

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63 — ФЗ (ред. от 13.07.2015, с изм. от 16.07.2015) URL: http://www.zakonrf.info/uk/108/ (дата обращения: 29.03.16)

- Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016)

- Владимирова Н. П. Налоги и налогообложение. / Н. П. Владимирова - М.: КНОРУС., 2010. - 365 с.

- Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. - 439 с.

- Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – 214 с.

- Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. - 2011. - 463 с

- Дуканич Л. В. Налоги и налогообложение. / Л. В. Дуканич - Ростов на Дону: Феникс, 2011. - 635 с.

- Лыкова Л. Налоги и налогообложение / Л. Лыкова. - М.: Юрайт, 2015. – 354с.

- Сосна, Д. ФакировПрименение административной ответственности за нарушение налогового законодательства // Закон и жизнь. - 2014. - Nr 6. - С. 18-22

- Сосна А. О некоторых проблемах применения налоговой ответственности// Закон и жизнь. - .2013. - Nr 11. - С. 4-6

Приложение

Рисунок 1

Обстоятельства, исключающие вину лица в совершении налогового правонарушения

совершение деяния, содержащего признаки налогового правонарушения, вследствие стихийного бедствия или других чрезвычайных и непреодолимых обстоятельств

совершение деяния, содержащего признаки налогового правонарушения, налогоплательщиком налогов - физическим лицом, находившимся в момент его совершения в состоянии, при котором это лицо не могло осознавать свои действия или руководить ими вследствие болезненного состояния

выполнение налогоплательщиком письменных разъяснений о порядке исчисления, уплаты налога или по другим вопросам применения законодательства о налогах и сборах, данных ему либо неопределенному кругу лиц финансовым, налоговым или другим уполномоченным органом государственной власти в пределах его компетенции

«Рисунок составлен по Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16)»

-

Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16) ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. - 2011. – С. 317 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 321 ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. - 2011. – С. 322 ↑

-

Сосна А. О некоторых проблемах применения налоговой ответственности// Закон и жизнь.- .2013. - Nr 11. - С. 4- ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 25.03.2016) ↑

-

Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16) ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 94 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С.. 332 ↑

-

Владимирова Н. П. Налоги и налогообложение. / Н. П. Владимирова - М.: КНОРУС., 2010. – С. 259 ↑

-

Дуканич Л. В. Налоги и налогообложение. / Л. В. Дуканич - Ростов на Дону: Феникс, 2011. – С. 417 ↑

-

Сосна А. О некоторых проблемах применения налоговой ответственности// Закон и жизнь.- .2013. - Nr 11. - С. 5 ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. - 2011. – С. 319 ↑

-

Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. - 2011. – С. 328 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 345 ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 102 ↑

-

Сосна, Д. ФакировПрименение административной ответственности за нарушение налогового законодательства // Закон

и жизнь. - 2014. - Nr 6. - С. 18 ↑

-

Дуканич Л. В. Налоги и налогообложение. / Л. В. Дуканич - Ростов на Дону: Феникс, 2011. – С. 421 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014.- С 239 ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 108 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16) ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Владимирова Н. П. Налоги и налогообложение. / Н. П. Владимирова - М.: КНОРУС., 2010. – С. 26 ↑

-

Сосна А. О некоторых проблемах применения налоговой ответственности// Закон и жизнь.- .2013. - Nr 11. - С. 6 ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. - 2011. – С. - 332 ↑

-

Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16) ↑

-

Сосна А. О некоторых проблемах применения налоговой ответственности// Закон и жизнь.- .2013. - Nr 11. - С. 6 ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 11 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 341 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. - 2011. – С. 333 ↑

-

Кожокарь Г.Г. Налоги и право / Г.Г. Кожокарь – Кишинев: CIPA, 2014. – С. 121 ↑

-

Черба В., Сосна А. Административная ответственность за нарушение налогового законодательства // Закон и жизнь. - 2015. - Nr 12. - С. 23 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Дуканич Л. В. Налоги и налогообложение. / Л. В. Дуканич - Ростов на Дону: Феникс, 2011. – С. 422 ↑

-

Алиева Б.Х. Налоги и налоговая система Российской Федерации / Б.Х. Алиева, Х.М. Мусаевой. – М.: Юнити-Дана, 2014. – С. 343 ↑

-

Кодекс об административных правонарушениях URL: http://www.zakonrf.info/koap/ (дата обращения: 29.03.16) ↑

-

Черба В., Сосна А. Административная ответственность за нарушение налогового законодательства // Закон и жизнь. - 2015. - Nr 12. - С. 24 ↑

-

Сосна, Д. ФакировПрименение административной ответственности за нарушение налогового законодательства // Закон

и жизнь. - 2014. - Nr 6. - С. 18 ↑

-

Кодекс об административных правонарушениях URL: http://www.zakonrf.info/koap/ (дата обращения: 29.03.16) ↑

-

Черба В., Сосна А. Административная ответственность за нарушение налогового законодательства // Закон и жизнь. - 2015. - Nr 12. - С. 24 ↑

-

Налоговый Кодекс Российской Федерации URL: http://docs.cntd.ru/document/nalogovyj-kodeks-rf-nk-rf (дата обращения: 29.03.16) ↑

-

Крохина Ю.А. Налоговое право / Ю.А. Крохина. - М. : ЮНИТИ-ДАНА. – 2011. – С. 335 ↑

-

Комментарий к Налоговому Кодексу РФ URL: http://stnkrf.ru/313(дата обращения 29.03.2016) ↑

-

Владимирова Н. П. Налоги и налогообложение. / Н. П. Владимирова - М.: КНОРУС., 2010. – С. 266 ↑

- Проблемы диагностики и управления организационной культурой (Исследование и диагностика организационной культуры сотрудников)

- Налоговые правонарушения

- Налог на прибыль организаций (Теоретическая характеристика налога на прибыль)

- Упрощенная система налогообложения. Система налогообложения при выполнении соглашения о разделе продукции

- Построение организационных структур (Сущность и содержание организации)

- Налоговые отношения (Сущность и содержание налоговых отношений)

- Содержание основных понятий, используемых в Налоговом кодексе РФ

- Налог на имущество организаций и налог на имущество физических лиц

- Система налогообложения в виде единого налога на вмененный доход

- Организационная культура и ее роль в современных организациях (Содержание понятия организационной культуры)

- Основы коммерческой деятельности (Экономическая сущность и роль процесса продаж)

- Менеджмент как организационно-целевое управление (Ключевые функции менеджмента)