Налоговая система РФ и проблемы её совершенствования (Структура и целевая функция налоговой системы)

Содержание:

ВВЕДЕНИЕ

В современных экономических условиях роль и значение налогов резко возрастает. Налоговая система оказывает существенное воздействие на экономику в целом. Она играет регулирующую роль в финансово-хозяйственной деятельности отдельных предприятий и в целом по стране. Как известно налоги и сборы составляют большую часть бюджета государства. А бюджет – это так называемое зеркало государства, показатель его экономического и социального состояния и политического положения.

Налоги в Российской Федерации уплачивают физические и юридические лица. Основными видами налогов, обеспечивающих большую долю поступлений в бюджет - являются: налог на прибыль, налог на добавленную стоимость, акцизы и налог на доходы физических лиц.

Актуальность данной темы обусловлена тем, что, налоги являются наиболее важным источником пополнения доходов государства. От их формирования зависит, насколько благополучно будет развиваться экономика страны.

Предметом исследования в данной работе является современное состояние и проблемы совершенствования налоговой системы РФ.

Объектом исследования является налоговая система РФ.

Цель работы заключается в исследовании налоговой системы РФ и проблем ее совершенствования.

Для достижения поставленной цели были решены следующие задачи:

- изучено понятие налоговой системы и ее назначение;

- изучение структуры и особенности налоговой системы РФ на современном этапе;

- выявление проблемы современной налоговой системы РФ;

- формулировка основных путей совершенствования налоговой системы РФ.

Методологической и информационной основой исследования являются научные статьи, нормативные и методические документы Министерства по налогам и сборам РФ.

Предметом исследования являются социальные, экономические факторы, определяющие потенциал налога в Российской Федерации.

Для эффективного планирования и прогнозирования налоговых реформ, а также оценки состояния налоговой системы на определенной территории требуется формирование и обоснование механизма, который способствовал бы грамотной системной оценке всех привносимые изменений, учитывая их воздействие на социально-экономическую ситуацию в целом. Это становится реальным при применении разнообразных критериев эффективности системы налогообложения, к примеру, относительное равенство налоговых обязательств, экономическая нейтральность, организационная гибкость, прозрачность и простота налоговой системы.

Степень разработанности проблемы. Исследования оценки эффективности налогообложения были предприняты еще в 20-е годы XX в.А. Меллон в своем труде "Налогообложение: народная обязанность" высказал гипотезу о том, что оптимум налоговых поступлений достижим при снижении налоговых ставок, а также путем вывода из "тени" части налоговой базы. Эта теория была развита в дальнейшем многими западными учеными.

Огромное количество исследований посвящено обобщению разнообразного опыта управления системами налогообложения (работы Гашенко И.В., Гудкова Ф.А., Денисаева М.А., Крюкова С.Е., Озерова Н.В., Саттаровой Н.А. Харланова И.И. и других).

Данная курсовая работа состоит из введения, двух глав, заключения и списка использованной литературы.

Глава 1. Теоретические аспекты налоговой системы

1.1 Структура и целевая функция налоговой системы

Налоговый кодекс РФ определяет налоговую систему как совокупность федеральных, региональных и местных налогов, принципов, форм и методов их установления, изменения и отмены, уплаты и применения мер по обеспечению их уплаты, осуществления налогового контроля, а также привлечения к ответственности и мер ответственности за нарушение налогового законодательства [1]

Концептуальное определение понятия "налоговая система" является предметом научной дискуссии и в современных исследованиях представлено неоднозначно. Определения налоговой системы, приводимые в учебной и научной литературе, базируются на двух методологических подходах:

1) Правовой подход, основанный на представлении о налоговой системе как совокупности налогов, сборов и иных обязательных платежей.

2) Системный подход, представляющий налоговую систему как совокупность взаимосвязанных элементов управления налоговыми отношениями, включающих налоговое законодательство и налоговое администрирование. [2]

Следует отметить, что функционирование налоговых отношений объективно предопределено наличием общественных интересов, удовлетворение которых требует централизованного объединения финансовых ресурсов. Объективная экономическая необходимость систематических денежных отчислений в пользу государства предопределяет законодательное установление властными структурами налоговой обязанности.

Однако, на практике налоги воспринимаются отнюдь не как объективно необходимые отношения, а как насильственные, навязанные властью. И это восприятие справедливо, так как взимание налогов осуществляется под властным принуждением. Теоретическая интерпретация налогов изначально обусловливалась стремлением найти удобное объяснение целям изъятия имущества в пользу государства, которое было бы понятно налогоплательщикам и принималось бы основной частью населения. При этом можно отметить тот факт, что идеологическое обоснование налогов непосредственно зависит от степени развития общественных отношений и характеризуется эволюционными изменениями (Таблица 1.):

Таблица 1. - Эволюция идей, определяющих сущность и назначение налогов в общественном сознании (по Э. Селигмэну)

|

Этап |

Базовая идея |

Содержание идеи |

Социально-экономические условия формирования идеи |

|

1 этап |

Идея дара |

Налог - подарок правителю |

Задабривание доминирующего индивида в обмен на безопасность |

|

2 этап |

Идея поддержки |

Правитель просит народ о поддержке |

Закрепление лидерства |

|

3 этап |

Идея помощи |

Индивидуум оказывает государству помощь |

Первичные административные функции - управление |

Продолжение таблицы 1

|

4 этап |

Идея жертвы |

Налог - это жертва, приносимая индивидуумом в интересах общественного блага |

Формирование общественной структуры и общественных интересов |

|

5 этап |

Идея долга |

Налог - это обязанность, долг индивидуума |

Выделение профессиональных правителей из профессиональных защитников (воинов) |

|

6 этап |

Идея принуждения |

Государство имеет право на принуждение налогоплательщика к уплате обязательного налога |

Правовая регламентация налоговых обязательств |

|

7 этап |

Идея доли |

Налог - установленная правительством вне всякой зависимости от воли плательщика часть его доходов |

Консолидация и упорядочивание законов, централизация сборов, усиление контроля, |

Окончание таблицы 1

|

Развитие теории обмена |

|||

|

8 этап |

Идея обмена |

Налог - это элемент обязательной сделки между гражданами и государством |

Формирование демократического общественно-политического строя |

|

9 этап |

Идея платы |

Налог - это плата за услуги государства |

Общественный контроль за исполнением бюджета |

|

Формирование идеи гармонии интересов |

|||

|

10 этап |

Идея участия |

Налог - это способ удовлетворения коллективных потребностей |

Солидарная заинтересованность членов общества в обеспечении налоговых поступлений[3] |

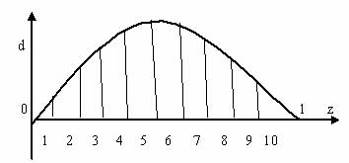

Возникновение и эволюционирование налоговой системы как совокупности особых экономических отношений, реализуемых посредством аккумулирования части индивидуальных личных доходов (имущества) в пользу государственной власти для их последующего распределения, непосредственно связано с конфликтом интересов. При этом конфликтность прямо пропорциональна личной оценке справедливости налоговых отношений, изменяющейся в зависимости от сложившегося на данном этапе развития общественного представления о налогах (Рисунок 1.[4]):

1-10 - Этапы эволюции представления о налогах в общественном сознании (Таблица 1.)

d - Конфликтность фискальных отношений в обществе, интенсивность принуждения;

z - Финансовая зависимость власти от населения

Рисунок 1. - Соотношение между уровнем налогообложения и конфликтностью на различных этапах эволюции налоговых систем

Анализ процесса эволюции теоретических представлений о налогах позволяет сделать вывод о том, что связь между конфликтностью (d) и финансовой зависимостью (z) опосредуется через идею справедливости. При этом наивысшая степень конфликтности характерна для этапов 5-7 в силу ярко выраженного дисбаланса интересов власти и налогоплательщиков.[5]

В современных условиях в связи с усложнением внешнеполитической и внутренней ситуации увеличивается количество обязательств (функций) верховной власти, что влечет за собой рост государственных расходов. Для обеспечения растущих потребностей государство начинает искать и получать дополнительные ресурсы у населения. При этом экономическое развитие смещает соотношение доходов государства в пользу налоговых поступлений, уменьшая неналоговые доходы. Это обстоятельство вызывает усиление зависимости государства от населения, в том числе от его благосостояния и желания уплачивать налоги в полном объеме. Рост финансовой зависимости власти от населения сопровождается повышением налоговой нагрузки.

Ясность и точность: акты законодательства о налогах и сборах должны быть сформулированы таким образом, чтобы каждый точно знал, какие налоги (сборы), когда и в каком порядке он должен платить [6]

В Конституции Российской Федерации указано, что "каждый обязан платить законно установленные платежи и сборы. Законы, устанавливающие новые налоги и ухудшающие положение налогоплательщиков, обратной силы не имеют. Законодательные акты, вводящие новые налоги и сборы, улучшающие положение налогоплательщиков, имеют обратную силу" [7], когда большинство рядовых членов перестают видеть цели и задачи верховной власти, и теряют возможность соотнесения личной платы в виде налогов и тех благ, которые лично они получают от общества и государства. Фискальные платежи многими индивидами оцениваются как несправедливые. Индивидуальные оценки несправедливости складываются в общественную несправедливость, которая значительно различается для разных народов и внутри социальных групп населения в зависимости от культурно-исторического наследия, уровня развития производительных сил и иных факторов. Искажение оценки справедливости в масштабах общества вызывает конфликт, усиливаемый непредсказуемостью и чрезмерностью налогов, который проявляется в уклонении от уплаты, гражданском неповиновении, свержении правительства.

Возникает необходимость в принуждении к уплате налогов физической силой, так как убеждение уже перестало работать на предыдущем этапе. Чтобы сохранить общественное согласие, люди начинают искать, создавать и развивать идеологии, утверждающие справедливость фискальных изъятий. Исторически наиболее эффективными оказались религии.

По мере роста научного знания, просвещения и научно-технического прогресса религиозные идеи утрачивают своё значение, а их место занимают идеи обмена. Одновременно происходит более четкая регламентация, консолидация и упорядочивание платежей, возникает система законов. Фискальные платежи становятся более предсказуемыми, однако снижение интенсивности конфликта путем снижения непредсказуемости компенсируется повышением ставок. Таким образом, при том же уровне напряженности в обществе государство получает больше налоговых поступлений. [8]

При дальнейшем повышении уровня фискальных платежей происходит угнетение экономической активности и обнищание населения, ведущее к снижению общей суммы налоговых доходов государства. Желание сохранить налоговые доходы в будущем создает необходимость понимания объективного предела тяжести налогового бремени и его регулирования .В начале 1980-х гг американский экономист Артур Лаффер установил, что при повышении ставки налогов государства сначала увеличиваются. Но , если налоговая ставка превысит некую границу , доходы от налоговых поступлений начнут уменьшаться, так как слишком высокие налоги снижают у людей желание работать в «легальной» экономике (кривая Лаффера)[9]. Начинается поиск согласованной совокупности фискальных платежей.

В соответствии с ростом уровня образования большее число налогоплательщиков начинает видеть более длинные петли обратной связи, а с повышением скорости обмена информацией сами петли становятся короче. Налогоплательщики четче понимают как, когда и где им возвращается их плата в виде налогов. Справедливость налогов частично восстанавливается и конфликтность фискальных отношений снижается.

Развивая далее идеи обмена, люди оценивают качество услуг, предоставляемых государством, соотносят плату и получаемый результат.

Некачественные государственные услуги и неэффективные расходы усиливают конфликт интересов. Однако, возросший уровень современного общественного самосознания способствует разрешению конфликта за счет усиления контроля со стороны общества над эффективностью функционирования государственных институтов, нацеленного на:

а) повышение качества государственных услуг;

б) повышение эффективности расходов;

в) повышение качества жизни населения.

Так, по мнению авторов, в условиях рыночных отношений налоговая система является не только финансовым источником для реализации государством свих функций, но и основой механизма государственного регулирования экономики. Однако эффективное функционирование всего хозяйственного комплекса страны во многом зависит от того, насколько грамотно и обоснована ее налоговая система, а также налоговая политика, как составная часть налоговой системы [10]

Любая система выделяется из окружающей среды как совокупность взаимосвязанных элементов, способная достигать главную полезную функцию, причем такой способностью не обладает ни один её элемент в отдельности. Для налоговой системы главной полезной функцией, выражающей ее общественное назначение, следует считать фискальную функцию.[11]

Анализируя таблицу 1, можно сделать вывод о том, что на этапах 1-5 фискальная функция уже выполняется, то есть уже существует и действует налоговая система, главной задачей которой является формирование доходной части бюджета верховной власти. Но законов, устанавливающих необходимость платить налоги, а также какой-либо регламентации в этот период исторического развития ещё нет. Это позволяет сделать заключение о том, что совокупность законодательно прописанных норм не является неотъемлемой частью данной системы.

Правовые нормы вводятся на этапе 6 и развиваются на этапе 7 для того, чтобы налоговой системой можно было эффективно управлять. Совокупность правовых норм, устанавливающих определенные обязанности по уплате фискальных платежей, экономические методы взимания налогов, а также условия, регулирующие порядок установления, изменения и отмены таких платежей может быть охарактеризована понятием "налоговый механизм".[12]

Налоговый механизм - это управляющая подсистема налоговой системы, которая сама по себе не может выполнять фискальную функцию. Управляющее воздействие на налоговую систему осуществляется властными

полномочиями публичных субъектов вне рамок самой налоговой системы, и, соответственно, не может рассматриваться как ее составной элемент в любом качестве. В то же время необходимость соблюдения единых условий формирования и функционирования налоговой системы государства требует установления определенных правил и условий воздействия властных структур различного уровня в соответствии с закрепленными за ними полномочиями на состав налогов, включенных в налоговую систему. [13]

Таким образом, с учетом эволюционного развития налогов и научного представления о них, налоговую систему можно представить как совокупность налоговых отношений, характеризующуюся их совместным сбалансированным фискальным и регулирующим воздействием на социально-экономические процессы. Налоговая система конкретного государства уникальна, так как является продуктом особых условий формирования общественных отношений и национального хозяйства, а на ее развитие оказывают влияние не только национальные исторические, политические и экономические традиции, но и мировой опыт.

В каждом государстве существуют свои виды налоговых систем, порой значительно отличающиеся друг от друга. Свое уникальное "национальное лицо" имеют налоговые системы Франции, США, Японии, Германии, Великобритании и Швеции. В первую очередь, это связано с традициями, которые накладывают свой отпечаток на качественные и количественные характеристики, а также со сложившейся социально-экономической ситуацией и, следовательно, задачами, которые стоят перед налоговой системой в конкретный период времени. Однако, налоговые системы отличаются также и общими черты, характерными для всех государств.

А.В. Щепотьев и С.А. Яшин дают следующее определение: совокупность налогов, сборов, пошлин и других платежей, взимаемых в установленном порядке, образуют налоговую систему государства, которая является важнейшим механизмом системы государственного регулирования экономики.[14]

В обобщенном понимании налоговая система представляет собой совокупность установленных законом налогов, а также форм, методов и принципов их установления, отмены или изменения; системы мер, гарантирующих выполнение налогового законодательства. Основными органично взаимосвязанными элементами налоговой системы выступают налоговый механизм и система налогов.

Система налогов представляет собой совокупность налогов, пошлин, сборов и других платежей, приравненных к налогам и взимаемых на территории государства в определенный период времени. Главными налогами, посредством которых образуется основная масса бюджетных доходов как в отечественной, так и в мировой практике выступают: налог на прибыль (доход) юридических лиц, налог на добавленную стоимость, подоходный налог с физических лиц, акцизы, таможенные пошлины, налог с продаж и платежи в социальные фонды.[15]

В свою очередь, налоговый механизм представляет собой более объемное понятие, в отличие от системы налогов, и является совокупностью всех методов и средств организационно-правового характера, ориентированных на выполнение действующего налогового законодательства. При помощи налогового механизма формируются основные качественные и количественные характеристики налоговой системы, осуществляется налоговая политика государства, а также формируется целевая направленность налоговой системы на решение определенных социально-экономических задач.

Важнейшую роль в налоговом механизме играет налоговое законодательство, в частности, механизм налогообложения (система льгот, уровни налоговых ставок, состав объектов налогообложения, порядок исчисления налогооблагаемой базы и другие, связанные с исчислением налогов элементы). [16]

При помощи изменения механизма налогообложения (порядка исчисления определенного налога) возможно придать качественно новые черты налоговой системе, например, изменить ее структуру, при этом не изменяя видового и количественного содержания налогов. Это достигается в самом простом случае изменением ставок самых значимых налогов. Однако, в мировой практике, как правило, используется другой способ: уровни ставок и система налогов изменяются обычно только в случаях крайней необходимости, но довольно часто подвергаются пересмотру льготные системы, которые устанавливаются на сравнительно короткий срок - как правило, 2-3 года, по завершению которых льготы автоматически прекращают действовать, однако, после рассмотрения возможно их продление. Кроме того, серьезная переориентация налоговой системы возникает и при изменении налогооблагаемой базы путем изменения состава объектов налогообложения, налогоплательщиков и т.д.

Налоговое законодательство в виде НК РФ (последняя редакция) выполняет следующие функции:

- формирование федерального бюджета, а также региональных и местных бюджетных запасов;

- регулирования взаимоотношений между сторонами;

- реализация на практике принципа справедливости взимания налогов с учётом доходов и материального положения граждан;

- фискальные операции в сфере экспорта и импорта;

- взимание налогов с иностранных компаний и нерезидентов;

- контроль над распределением и налогообложением доходов субъектов социально-экономических отношений [17]

Функции финансов как общей экономической категории распределения составляют базовую основу функционального проявления системы налогообложения. Общепризнанными выступают две функции: контрольная и распределительная, в рамках каждой из которых формируется особенная функциональная специализация налоговых отношений, составляющая методологическую отправную основу для формулировки налоговых функций.

Функции системы налогообложения - это, в первую очередь, теоретическое предположение того, что в данных функциях проявит себя социальное предназначение налога как такового, а именно: обеспечивать без ущерба развитию бизнеса доходы государства.

Вместе с тем, теоретическое определение функций не означает, что именно в установленном ими направлении будет действовать налоговая система, принятая в законе. Функциональную емкость принимаемой в законе конкретного государства системы налогообложения определяет как наука, так и практика.

Среди налоговых функций ученые, как правило, называют следующие: фискальную, распределительную, экономическую, контрольную, регулирующую и стимулирующую, в том числе выделяют и социальную функцию. Данные функции приводят в полном перечне и в конкретных комбинациях. Среди налоговых функций стоит сразу исключить экономическую функцию, так как налогообложение выступает экономической категорией само по себе. Так, формы практического использования (условия действия налогов и их виды) раскрывают себя в экономической или финансовой сфере, роль которой также определяется экономическими параметрами. Итоговые цели налогообложения заключаются в обеспечении социально-экономических функций государства без ущерба личным и корпоративным экономическим интересам. [18]

В свою очередь, посредством исполнения фискальной функции реализуется в полной мере основное общественное предназначение налогов - формирование аккумулируемых в бюджетной системе и во внебюджетных фондах финансовых ресурсов государства, необходимых для осуществления собственных функций (социальных, оборонных, природоохранных и т.п.). Формирование доходов государственного бюджета на основе централизованного и стабильного взимания налогов превращает в крупнейшего экономического субъекта само государство.

Следующая функция налогов как экономической категории заключается в том, что возникает возможность количественного выражения налоговых поступлений, а также их сопоставления с потребностями в финансовых ресурсах государства. Эффективность налогового механизма оценивается благодаря контрольной функции, выявляется необходимость внесения в налоговую систему и бюджетную политику изменений, обеспечивается контроль за движением финансовых ресурсов. Контрольная функция налогово-финансовых отношений проявляет себя только в условиях действия распределительной функции. В соответствии с этим, данные функции определяют в органическом единстве эффективность бюджетной политики и налогово-финансовых отношений.

Реализация контрольной функции налогов, ее глубина и полнота зависят от налоговой дисциплины. Суть ее состоит в том, чтобы налогоплательщики (физические и юридические лица) в полном объеме и своевременно уплачивали налоги, установленные законодательством.

Данная функция представляет собой своеобразную защитной функцию: она обеспечивает воспроизводство налоговых отношений предприятий и государства, действенность и реализацию силы государственной власти. Другие функции налогов без контрольной функции неосуществимы или их реализация подорвана в основе.

Опираясь в своей сути на право и закон, контрольная функция может наиболее эффективно осуществляться только на основе принуждения, подчинения закону и силе государственной власти. Так, ослабление государственной власти приводит к ослаблению контрольной функции налоговой системы. В свою очередь, ослабление контрольной функции налогов свидетельствует об ослаблении государственной власти или ведет к подобному ослаблению.

Контрольная функция налогов в конкретном отношении проявляется в обязательности исполнения всеми физическими и юридическими лицами налогового законодательства, действенности, эффективности штрафных санкций, полноте сбора налоговых платежей, ответственности тех, кто не в полной мере выполняет предписываемые законом обязательства перед государством.[19]

Как было отмечено, контрольная функция налоговой системы предопределяет эффективность остальных функций. Таким образом, если контрольная функция налогов значительно ослаблена, то это снижает, соответственно, эффективность в целом налоговой системы. [20]

Распределительная функция налогов обладает рядом свойств, которые отражают многогранность в воспроизводственном процессе ее роли. В первую очередь, распределительная функция налогов изначально носила чисто фискальный характер. Однако, с тех пор, как государство посчитало необходимым принимать активное участие в организации хозяйственной жизни, в государстве возникло регулирующее свойство, реализуемое через налоговый механизм.

Стимулирующая функция налоговой системы выступает одной из важнейших, однако, это наиболее "труднонастраиваемая" функция. Также ее называют функцией микроэкономического регулирования, так как она обращена непосредственно и взаимодействует с экономическими интересами физических и юридических лиц. Как и остальные функции, стимулирующая функция проявляется через специфические элементы и формы налогового механизма, систему поощрений и льгот, ограничивающих и запретительных ставок и иные инструменты налоговой политики и налогового механизма.

В современной российской практике стимулирующая функция налогов выступает неэффективно используемой и слабо реализуемой.

Регулирующая функция налогов обладает двоякой природой. Она берет начало от контрольной функции государственных финансов. Вместе с тем, непосредственно вытекает из фискальной функции налогов и находится у нее в подчинении. В процессе формирования государственных доходов контрольная функция государственных финансов создает возможность для целенаправленного воздействия государства через элементы налогообложения и налоги на все стадии общественного воспроизводства темпы накопления, потребления, совокупные спрос, предложение, а также экономическое поведение налогоплательщиков. [21]

Формы реализации и генезис регулирующей функции налогов проявляются таким образом: функция образования централизованных фондов государственных финансов при помощи их контрольной функции порождает регулирующую функцию налогов, которая реализуется на практике в виде маневрирования налоговыми методами и формами, налоговых льгот.

Будучи самостоятельной, контрольная функция налогов полностью подчинена фискальной и взаимосвязана с регулирующей функцией налогов. Как правило, любое налоговое отношение реализуется одновременно как в регулирующей, так и в фискальной функциях, в обеих функциях причем налоги выступают в собственной третьей функции (контрольной).

В свою очередь, регулирующая функция подразумевает, что налоги как активный участник перераспределительных процессов значительно влияют на воспроизводство, сдерживая или, наоборот, стимулируя его темпы, ослабляя или усиливая накопление капитала, уменьшая или расширяя платежеспособный спрос населения. Данная функция приобретает в современных условиях важное значение при активном воздействии государства на социальные и экономические процессы. Налоговое регулирование реализуется через систему льгот и систему налоговых платежей и сборов.

В зависимости от вида предоставляемой льготы налоговые кредиты принимают следующие формы:

- снижение налоговой ставки;

- сокращение окладной суммы (полное освобождение от уплаты налога на определенный период - возможность предусмотрена ст. 56 НК РФ получило название налоговых каникул);

- возврат ранее уплаченного налога или его части;

- отсрочка и рассрочка уплаты налога, в том числе инвестиционный налоговый кредит;

- зачет ранее уплаченного налога;

- замена уплаты налога (части налога) натуральным исполнением.[22]

Также во многих трудах встречается социальная функция налогов, которая носит многоаспектный характер. Материальное содержание налогов как централизуемых государством и изымаемых из воспроизводственного процесса денежных ресурсов содержит возможность обращения их на непроизводственные цели. Социальная функция налоговой системы бюджета в современных российских условиях существенна в силу обязательств, которые советское государство несло перед населением, а также которое "по наследству" перешло к современной РФ. Большое количество социальных затрат, финансируемых в зарубежных странах за счет частных средств, в РФ финансируются за счет налогов государством. К примеру, бесплатное здравоохранение, образование, социальное страхование, пенсионные расходы.

Социальная функция налогов проявляет себя также через механизм налоговых ставок и налоговых льгот, что включено во внутренний механизм действия налога (налога на прибыль, НДС, подоходного налога с физических лиц и др.). [23]

Социальная функция налоговой системы требует к себе детального изучения с точки зрения ее усиления, а также с позиции ликвидации неоправданных преимуществ и льгот, не отвечающих реальному характеру рыночных преобразований, внутрифедеральным отношениям или социальным критериям (к примеру, налоговые неоправданные льготы некоторым республикам, включенным в состав РФ).

В рамках данной работы исследуем принципы построения системы налогов и сборов, представленные на рисунке 1.1[24]:

Рисунок 1.1 - Основные принципы налогообложения

Принцип подвижности или эластичности налогообложения подразумевает, что некоторые обязательные элементы налога и, в том числе, сам налог могут оперативно изменяться как в сторону усиления, так и в сторону ослабления его фискальной или другой функции.

Принцип единства налоговой системы говорит о том, что не могут быть установлены налоги, нарушающие общее единство экономического пространства и налоговой системы государства. Кроме того, он расценивает как недопустимое установление налогов, косвенно или прямо ограничивающих свободное перемещение в границах территории государства товаров (работ, услуг, денежных средств). [25]

Принцип стабильности налоговой системы основывается на том, что налоговая система должна быть достаточно стабильной, несмотря на известную подвижность налогообложения. Кардинальное реформирование налоговой системы должно быть проведено только в крайних случаях и в строго установленном порядке. Одним из основных атрибутов данного принципа выступает требование ст.5 НК РФ о том, что изменения в части установления новых налогов или сборов вступают в силу не ранее 1.01. года, следующего за годом их принятия, однако, не ранее одного месяца со дня их официального опубликования.

Принцип гласности основывается на требовании обязательного официального опубликования законов и других нормативно-правовых актов, касающихся определенным образом обязанностей налогоплательщика. На основании данного принципа в ст.32 НК РФ за налоговыми органами закрепляется обязанность бесплатно информировать о действующих налогах и сборах налогоплательщиков, а также давать консультации и разъяснения о порядке исчисления и уплаты налогов.

Принцип налогового федерализма необходимо рассматривать в качестве главного организационного принципа функционирования налоговой системы страны, который наделяет разные уровни государственного правления ответственностью и налоговыми полномочиями по поводу установления налоговых отчислений, налогов, распределения налоговых доходов между бюджетами разных уровней в целях обеспечения их финансовой самостоятельности.

Принцип однократности обложения основывается на недопущении обложения более чем одним налогом одного и того же объекта. Иначе говоря, один объект должен облагаться лишь одним налогом и только один раз за налоговый период, определенный законодательством. Данный принцип отражен в ст.38 НК РФ, где четко обозначено, что каждый налог имеет свой самостоятельный объект налогообложения. [26]

Следовательно, в обобщенном понимании налоговая система представляет собой совокупность установленных законом налогов; принципов, методов и форм их установления, изменения, отмены; системы обеспечивающих выполнение налогового законодательства мер.

Среди налоговых функций ученые выделяют: экономическую, фискальную, распределительную, стимулирующую, контрольную, регулирующую, социальную функции.

Налоговая система основана на следующих принципах:

- единства налоговой системы;

- подвижности (эластичности) налогообложения;

- стабильности налоговой системы;

- налогового федерализма;

- однократности обложения;

- гласности.

Таким образом, можно сделать закономерный вывод о том, что комплекс государственных тактических и стратегических мероприятий в области управления налоговым процессом, направленных на максимально возможную реализацию регулирующей, фискальной и контрольной функций налогов с цель достижения определенного социально и экономически значимого результата, и есть налоговая политика.[27]

1.2 Правовое регулирование налоговой системы Российской Федерации

Состав налогового законодательства содержит федеральное и региональное налоговое законодательство, а также муниципальные налоговые акты.

В свою очередь, федеральное налоговое законодательство включает Налоговый кодекс РФ (НК РФ) и принятых в соответствии с ним федеральные законы, к примеру, Закон РФ "О налоговых органах в РФ", а также нормы, содержащихся в других федеральных законах: "О закрытых административно-территориальных образованиях", "О соглашениях о разделе продукции".[28]

НК РФ занимает важнейшее место в единой системе налогового законодательства. Следует отметить, что только НК РФ могут быть установлены виды взимаемых в РФ налогов и сборов, а также основания возникновения (прекращения, изменения), порядок исполнения обязанностей по их уплате и т.д. (п.2 ст.1 НК РФ).

Региональное налоговое законодательство содержит законы субъектов РФ. Однако, налоговая компетенция субъектов в РФ ограничена. Так, они уполномочены определять региональные налоги, вводить их на территории определенного субъекта РФ, а также устанавливать конкретные элементы налогообложения (налоговые льготы и налоговые ставки в установленных НК РФ пределах, порядок, сроки уплаты налогов, формы отчетности).

Муниципальные налоговые акты формируются из актов представительного органа местного самоуправления, которыми, в свою очередь, определяются и вводятся местные налоги (сборы). Налоговая компетенция местного самоуправления ограничена, а налоговые акты могут регулировать исключительно налоговые ставки местных налогов (сборов) в границах, установленных НК РФ, порядок, сроки уплаты их налогов, формы отчетности.

Следовательно, налоговое законодательство в РФ содержит исключительно акты представительных органов власти.

Акты органов исполнительной власти, таких как Правительство РФ, органы местного самоуправления, органы исполнительной власти субъектов РФ,) по вопросам налогообложения не входят в состав действующего налогового законодательства.

НК РФ определяет, что Правительство РФ и федеральные органы исполнительной власти, уполномоченные выполнять функции по разработке государственной политики, а также нормативно-правовому регулированию в сфере налогов (сборов), в области таможенного дела и органы исполнительной власти субъектов РФ.

Исполнительные органы местного самоуправления в случаях, предусмотренных законодательством о налогах и сборах, в пределах собственной компетенции издают нормативные акты по вопросам, непосредственно связанным с налогообложением и сборами, которые не могут дополнять или изменять законодательство о налогах (сборах). [29]

Все нормы налогового права группируются в следующие части: Общую и Особенную.

Общая часть налогового права содержит нормы, определяющие принципы налогового права, единую систему, виды налогов (сборов) РФ, права и обязанности участников отношений, регулируемых налоговым правом, а также основания возникновения. Прекращения и изменения обязанностей по уплате налогов, порядок ее принудительного и добровольного исполнения, порядок налогового контроля и осуществления налоговой отчетности, способы и порядок защиты прав налогоплательщиков.

Общая часть налогового права представлена ч.1 НК РФ, Законом РФ № 943-I "О налоговых органах РФ" от 21.03.1991 г. (в ред. от 29.06.2004 г.) и другими актами законодательства о налогах и сборах.

В ч.1 НК РФ систематизированы общие нормы налогового законодательства, непосредственно регулирующие вопросы налогообложения, отнесенные к ведению РФ и совместному ведению РФ и ее субъектов Конституцией РФ.

Таким образом, ч.1 НК РФ выступает основополагающим нормативно-правовым актом, закрепляющим комплексно самые важные положения об организации и дальнейшем осуществлении налогообложения в РФ.

НК РФ дает определения налога и сбора. Так, под налогом понимается обязательный, безвозмездный индивидуально платеж, взимаемый с физических лиц и организаций в форме отчуждения принадлежащих им на праве собственности, оперативного управления или хозяйственного ведения денежных средств для финансового обеспечения деятельности государства и (или) муниципальных образований.

В свою очередь, под сбором понимается обязательный взнос, взимаемый с физических лиц и организаций, уплата которого выступает одним из неукоснительных условий совершения в отношении плательщиков сборов государственными органами, органами местного самоуправления и другими уполномоченными органами, должностными лицами юридически значимых действий, в том числе предоставление определенных прав, выдачу разрешений (лицензий) (ст.8 НК РФ). [30]

Следует отметить, что в РФ единую линию налогового законодательства образуют Государственная Дума, Президент РФ, Совет Федерации, а также Правительство РФ.

В свою очередь, Государственная Дума рассматривает вопросы налогового законодательства и принимает соответствующие законы о налогообложении, которые после подписи Президента РФ, с одобрения Совета Федерации, вступают в законную силу. [31]

Налоговые органы действуют в соответствии с законодательством РФ и в пределах своей компетенции. Налоговые органы реализуют свои функции и сотрудничают с федеральными органами исполнительной власти, органами исполнительной власти субъектов РФ, а также органами местного самоуправления, государственными внебюджетными фондами путем реализации полномочий, непосредственно предусмотренных НК РФ и другими нормативно-правовыми актами РФ.

Налоговые органы имеют право:

- проводить налоговые проверки в установленном НК РФ порядке;

- требовать от налогового агента или налогоплательщика документы по установленным государственными органами, а также органами местного самоуправления формам, непосредственно служащие прямыми основаниями для исчисления, уплаты (удержания, перечисления) налогов, в том числе документы и пояснения, подтверждающие своевременность уплаты и правильность исчисления (удержания, перечисления) налогов;

- вызывать в налоговые органы налогоплательщиков на основании письменного уведомления, а также плательщиков сборов, налоговых агентов с целью дачи необходимых пояснений;

- производить выемку документов при осуществлении налоговых проверок как у налогоплательщика, так и у налогового агента;

- обследовать все используемые налогоплательщиком с целью извлечения дохода или непосредственно связанные с общим содержанием объектов налогообложения, вне зависимости от их места нахождения производственные, торговые, складские и другие территории и помещения;

- определять подлежащие внесению налогоплательщиками в бюджет или внебюджетные фонды суммы налогов;

- требовать от налогоплательщиков (налоговых агентов, представителей) полного устранения установленных нарушений законодательства о налогах (сборах), а также контролировать выполнение представленных требований. [32]

Налоговые органы обязаны:

- осуществлять неукоснительный контроль за соблюдением законодательства о налогах (сборах), в том числе принятых согласно ним нормативно - правовых актах;

- соблюдать законодательство о налогах (сборах);

- вести учет юридических и физических лиц в установленном порядке;

- осуществлять зачет или возврат излишне уплаченных или взысканных сумм налогов, штрафов и пеней в предусмотренном НК РФ порядке;

- бесплатно информировать налогоплательщиков о существующих налогах (сборах), действующем законодательстве о налогах (сборах), а также принятых в соответствии с ним нормативно-правовых актах, порядке уплаты и исчисления налогов и сборов, правах, обязанностях налогоплательщиков, полномочиях налоговых органов, их должностных лиц, предоставлять формы налоговой отчетности и подробно разъяснять порядок их заполнения.[33]

Таким образом, на основании анализа теоретических основ налоговой системы можно заключить следующий закономерный вывод - налоговый механизм выступает наиболее эффективным и действенным рычагом государственного регулирования. Так, от успешного функционирования налоговой системы, в целом зависит результативность предпринимаемых экономических решений на уровне как федерации, так и регионов. Правовое регулирование налоговой системы РФ реализуется на базе НК РФ и принятых согласно нему нормативно-правовых актов. Основу эффективности налоговой системы формируют принципы ее построение, несоблюдение которых служит причиной значительных проблем.

ГЛАВА 2. Проблемы и основные пути совершенствования налоговой системы РФ

2.1 Проблемы и ограничения развития современной налоговой системы

По мнению современных ученых, действующая налоговая система РФ, выступая важнейшим механизмом регулирования экономики, соответствует не в полной мере сложившимся условиям рыночных отношений. Так, она является запутанной и сложной по начислению налогов, а также по документированию, компьютеризации, составлению отчетности.

Огромное число разнообразных льгот по видам налогов для разнообразных группировок субъектов налога, поправок, дополнений, изменений, вносимых в действующее законодательство, усложняет обработку колоссальных потоков налоговой информации, крайне затрудняет процесс хранения и сбора информации, а также требует расширения штатного состава налоговых служащих и других контролирующих структур, повышения расходов на их непосредственное содержание, обслуживание и закупку аппаратуры, что требует огромных затрат на процесс реализации налогового администрирования. Вместе с низким уровнем социальной ответственности, значительное налоговое бремя выступает главным мотивом ухода субъектов хозяйственной деятельности от уплаты налогов (сборов). [34]

Недостатки, свойственные современной налоговой системе РФ, по мере развития рыночных отношений, приводят к несоответствию проистекающих в государстве и обществе изменений, уходу субъектов налога от уплаты, либо снижению налоговых платежей, выплате заработной платы через "черные кассы", несвоевременности выплат, расширению или углублению сети теневой экономики.[35]

Эффективное решение проблемы стимулирующего воздействия системы налогообложения на экономическую деятельность организаций, развитие производства и в целом экономическое развитие страны являются на сегодняшний день первоочередными задачами государства.

Эффективность налогообложения устанавливается соотношением налоговых поступлений в бюджеты, по сравнению с общими затратами на сбор налогов, также в отношении к каждому отдельному налогу. Успешное налогообложение возможно обеспечить посредством гармоничного сочетания налогового механизма с задачами и целями, которые ставит перед собой государство в процессе управлении экономикой государства.

Действующая система налогообложения слабо учитывает сезонный характер производства и дальнейшего поступления финансовых ресурсов в сельском хозяйстве.

Для действующей налоговой системы РФ присущи следующие особенности:

- нормативная и законодательная база налоговой системы крайне запутана и сложна. Введение налогового учета с целью определения налоговой базы по налогу на прибыль, книг покупок (продаж) при начислении НДС, а также введение счетов-фактур. Кроме того, работодателям с заменой ЕСН страховыми взносами приходится предоставлять персонифицированные данные по заработной плате работников как в налоговые органы, так и в целевые внебюджетные фонды. Данные решения были ориентированы на облегчение налогового администрирования, однако, значительно усложнили деятельность работодателей по реализации своих налоговых обязанностей;

- высокий уровень возложенного на предприятия налогового бремени. Так, жалобы налогоплательщиков на высокую тяжесть налогового бремени являются общим явлением для всех государств. Однако, величина налога - относительное понятие. Одна и та же сумма для кого-либо может выступать незначительной, а кого-то, наоборот, разорит. В том случае, если продукцию, цена на которую содержит налоги, покупают и у организации остаются средства на инвестирование в развитие и зарплату персоналу, соответственно, и уровень налогообложения приемлем для предприятия. Если налоги, уплаченные в бюджет, при этом обеспечивают высокий уровень жизни тех, кто финансируется за счет них (пенсионеры, бюджетники, инвалиды и т.п.), следовательно, данная налоговая система является эффективной для государства. Недостатки системы налогообложения выступают одной из основных причин развития теневого сектора экономики и коррупции;

- сложность процедур представляет собой одну из главных проблем практически всех сторон общественной жизни. Так, бухгалтерский отчет с его приложениями - десятки страниц текста с расчетами. Книги покупок и продаж с трехкратной записью всех продаж, налоговый учет, который следует вести одновременно с бухгалтерским учетом, письменное оформление возмещения НДС за экспорт - это не полный перечень проблем. Инструкция по составлению годового бухгалтерского отчета включает в себя 600 страниц. [36]

Кроме того, следует учитывать тот факт, что большинство нормативных документов претерпевают регулярные изменения, что крайне негативно отражается на качестве как бухгалтерского, так и налогового учета - не учитываются взаимосвязи участников общественных отношений, формирующихся в процессе взимания и установления налогов.

Естественное желание большинства населения сократить налоги вступает в острое противоречие с нуждами финансирования хозяйства, развития фундаментальной науки и решения социальных вопросов.

Отечественная система налогообложения плохо выполняет фискальную функцию и практически не выполняет распределительную, стимулирующую и социальную функции. Также она не способствует совершенствованию производства, снижению социального расслоения населения и росту благосостояния.

Увеличение социальных взносов до 34% с 26% предопределяет существенную налоговую нагрузку на фонд оплаты труда работников, что может привести к катастрофическому сокрытию заработных плат.[37]

Актуальной проблемой выступает налоговое администрирование налога на добавленную стоимость, сложные методики расчета которого значительно усложняют работу всем предприятиям.

Высокое налогообложение физических лиц при маленькой, по сравнению с зарубежными странами, оплате труда; слишком строгие финансовые санкции, по отношению к уклоняющимся от уплаты налога; низкое налогообложение физических лиц, так как в других государствах оно выше; недостаточность реализуемых мер по ликвидации недоимок в бюджет; низкое налогообложение природных ресурсов, а также частые изменения отдельных налогов.

Свести воедино и обобщить все представленные точки зрения невозможно, но в ряде критических предложений и высказываний содержатся рациональные предложения. РФ не хватает остро собственной научной школы или даже нескольких школ в сфере налогообложения, способных как усовершенствовать существующую налоговую систему, так и спрогнозировать все социально-экономические последствия от реализации конкретного комплекса мероприятий.[38]

2.2 Предложения по улучшению налогового регулирования

Для успешного функционирования налоговой системы государства необходимо постоянно совершенствовать законодательную технику в соответствующей области. Нормы, предписывающие вменение того или иного налога, должны соответствовать выбранной налоговой модели. От того, насколько правильно построена система налогообложения, от корректности юридической техники налоговых норм зависит надлежащая реализация налоговых функций, что является предпосылкой для эффективного развития всего хозяйственного механизма страны. Анализ налоговых правоотношений может иметь положительные результаты только в том случае, если в основе их будут лежать экономические отношения, а также правотворческие документы государства в области налогообложения.

Все устанавливаемые в стране налоги имеют единую цель - формирование бюджетов, обеспечивающих каждому гражданину РФ, независимо от того, на территории какого субъекта Федерации или муниципального образования он проживает, гарантированный Конституцией РФ минимум социальных благ, и единую базу - доходы физических и юридических лиц, изъятие которых не может превышать налогового предела.[39]

Единство цели и единство базы определяют взаимосвязь и взаимозависимость всех взимаемых налогов, и необходимость централизованного регулирования основных принципов их взимания.

Особого внимания заслуживает принцип надлежащего выбора объектов обложения в соответствии с учетом объективных экономических реалий. В современных условиях развития российской экономики из под налогового обложения должны быть максимально выведены: изготовление средств производства и предметов потребления первой необходимости, продукции сельского хозяйства; наука; культура; здравоохранение; образование. [40]

Облегчение налогового бремени для добросовестного налогоплательщика без ущерба для бюджета в целом может быть достигнуто за счет отмены целого ряда льгот (эта тенденция уже прослеживается в Налоговом кодексе РФ). Количество льгот по различным видам налогов в действующем российском законодательстве велико; часто льготы получаются в результате лоббирования интересов отдельных хозяйственных группировок; нередко отмечается фиктивное применение льгот.

Почти каждое изменение действующего порядка налогообложения сопровождалось принятием дополнительных мер, призванных полностью компенсировать возможные потери бюджета от реформы. Введение плоской шкалы подоходного налога фактически вылилось в рост минимальной ставки с 12 до 13 %, и реально эффективная база этого налога по-прежнему составляет менее половины фактических доходов. Снижение налога на прибыль до 20 % сопровождалось отменой инвестиционных льгот, которые позволяли заметно сокращать эффективную ставку налога. Результатом налоговых преобразований, ориентированных, прежде всего на краткосрочный результат, вопреки многочисленным заявлениям официальных лиц, стало не снижение налоговой нагрузки, а, напротив, ее рост (в особенности для предприятий производственной сферы).

Сокращение налоговой нагрузки на уровне федерального бюджета было компенсировано ростом налоговых поступлений от увеличения налоговой базы. На местном уровне это увеличение было не столь заметно

Предложения по совершенствованию налогового регулирования:

Ввести прогрессивную шкалу подоходного налога, практически во всех странах, добившихся успехов в экономике, действует прогрессивная шкала подоходного налога в Китае - до 45%, в Бразилии - до 27,5%, в Индии - до 30%. Равномерность распределения доходов, обеспечиваемое прогрессивной шкалой, - одно из обязательных условий экономического развития любой страны. Исследования Мирового банка показывают, что высокое неравенство доходов губительно для экономического роста. А долговременное сохранение такого состояния приводит к существенному обнищанию и деградации большинства населения. Российский опыт это подтверждает.

Упростить методику расчета для российских предприятий, не имеющих льгот по НДС: при расчете НДС за налоговую базу следует принимать не реализацию продукции. Как это предписано сегодня Налоговым кодексом, а входящую в нее добавленную стоимость, которая включает в себя фонд оплаты труда, прибыль, амортизацию и налоги и легко может быть определена по данным бухгалтерского учета.[41]

Следует отменить или существенно снизить ставку возмещения НДС при экспорте сырья. Так поступил Китай. Эта мера позволит сохранить в бюджете сотни миллиардов рублей.

Необходимо снизить налоги на производителей товаров широкого потребления и на малые обрабатывающие и инновационные предприятия, которые сегодня неконкурентоспособны на рынке труда внутри страны и не могут выдержать конкуренцию с контрабандной и контрафактной продукцией. Тогда несырьевое развитие нашей страны станет реальностью, а на российском рынке будет больше российских товаров (одежды, обуви, мебели, глянцевых журналов, бытовой техники и т.п.). Сегодня налоговые поступления от вышеуказанных предприятий ничтожны. Еще более ничтожными будут потери бюджета, если снизить на них налоговую нагрузку.

Необходимо упростить налоговую отчетность. Сегодня общий объем деклараций, сдаваемых в налоговую инспекцию, составляет от 50 до 80 страниц. На каждой из этих страниц возможны ошибки с последствиями вплоть до уголовных. Между тем объем налогового отчета можно сократить до 1-2 страниц, на которых легко поместятся реквизиты предприятия и налоговой инспекции, налоговые базы, ставки налогов, суммы уплаченных и подлежащих уплате налогов. [42]

ЗАКЛЮЧЕНИЕ

Налоги и сборы являются обязательными платежами, взимаемыми государством с граждан и хозяйствующих субъектов по ставкам, определенным в законодательном порядке. Налоги выступают в обществе необходимым звеном экономических отношений с момента возникновения государства. Следует отметить, что налоги представляют собой основную форму доходов государства.

С учетом эволюционного развития налогов и научного представления о них, налоговую систему можно представить как совокупность налоговых отношений, характеризующуюся их совместным сбалансированным фискальным и регулирующим воздействием на социально-экономические процессы. Налоговая система конкретного государства уникальна, так как является продуктом особых условий формирования общественных отношений и национального хозяйства, а на ее развитие оказывают влияние не только национальные исторические, политические и экономические традиции, но и мировой опыт.

На сегодняшний день сохраняется курс на совершенствование налогового администрирования с параллельным повышением прозрачности и стабильности налоговой системы в целом, снижение административной нагрузки на налогоплательщиков, оптимизацию процедур регистрации и постановки на налоговый учет налогоплательщиков.

Таким образом, несмотря на то, что налоги гораздо чаще вызывают возмущение, чем одобрение общества, без них ни одна страна существовать не сможет.

Федеральное налоговое законодательство РФ состоит из Налогового кодекса Российской Федерации и принятых в соответствии с ним федеральных законов, например, Закона РФ "О налоговых органах в Российской Федерации", а также норм, содержащихся в ряде иных федеральных законов: "О соглашениях о разделе продукции", "О закрытых административно-территориальных образованиях".

Для современной налоговой системы Российской Федерации характерно:

1. Высокий уровень налогового бремени, возложенный на предприятия. Жалобы налогоплательщиков на тяжесть налогового бремени - общее явление для всех стран. Тем не менее, величина налога - понятие относительное. Одна и та же сумма для кого-то может быть незначительна, а кого-то разорит. Если продукцию, цена на которую включает налоги, покупают и у предприятия остаются средства на достойную зарплату персоналу и инвестирование в развитие - соответственно, уровень налогообложения для предприятия приемлем. А если при этом налоги, уплаченные в бюджет, обеспечивают достаточно высокий уровень жизни тех, кто за счет них финансируется (бюджетники, пенсионеры, инвалиды и др.), значит, действующая налоговая система эффективна для государства. Недостатки системы налогообложения являются одной из причин развития коррупции и теневого сектора экономики.

2. Законодательная и нормативная база налоговой системы весьма сложна и запутана. Введение налогового учета для определения налоговой базы по налогу на прибыль; введение счетов-фактур, книг покупок и продаж при исчислении НДС. А также с заменой ЕСН страховыми взносами работодателям приходится представлять одни и те же персонифицированные данные по заработной плате работников в налоговые органы и в целевые внебюджетные фонды - вот далеко не полный перечень нововведений, направленных не на упрощение, а на усложнение расчета взимаемых налогов. Эти решения были направлены на облегчения налогового администрирования государственными органами, но усложнили деятельность работодателей по осуществлению своих налоговых обязанностей.

3. Сложность процедур - одна из коренных проблем практически всех сторон нашей жизни. Бухгалтерский отчет с приложениями - это несколько десятков страниц текста и расчетов. Книги покупок и продаж с троекратной записью каждой продажи, налоговый учет, который необходимо вести параллельно с бухгалтерским учетом, оформление возмещения НДС за экспорт - это далеко не полный перечень проблем бухгалтера. Инструкция по составлению годового бухгалтерского отчета содержит 600 страниц.

Следует также учесть и тот факт, что многие нормативные документы претерпевают постоянные изменения, что негативно сказывается на качестве бухгалтерского и налогового учета.

4. Не учтены сложные взаимосвязи всех участников общественных отношений, складывающихся в процессе установления и взимания налогов.

На сегодняшний день важнейшей задачей, направленной на совершенствование налоговой системы РФ, выступает оптимизация системы налогообложения иностранных юридических лиц, а также наемных работников, имеющих имущество и получающих доходы непосредственно на территории Российской Федерации.

Кроме того, РФ следует включиться в систему международного обмена налоговой информацией с оффшорными зонам. В современных условиях соответствующих соглашений между РФ и офшорами нет. Однако, именно на данных территориях часто создаются условия для ухода от налогообложения. Таким образом, международные налоговые отношения на сегодняшний день нуждаются в дальнейшем совершенствовании нормативно-правового обеспечения.

Список используемой литературы

- Конституция Российской Федерации от 12 декабря 1993 г. // офиц. текст. - М.: Маркетинг, 2016.

- Налоговый кодекс Российской Федерации (часть вторая)" № 117-ФЗ от 05.08.2000: офиц. текст. - М.: Маркетинг, 2013.

- Бачурин А.В. Прибыль и налог с оборота в СССР. - М.: Госфиниздат, 2012.

- Березин М.Ю. Региональные и местные налоги: правовые проблемы и экономические ориентиры. - М.: "Волтерс Клувер", 2014.

- Виговский Е.В. Налоговый контроль: взаимодействие органов внутренних дел и налоговых органов. // Налоговые споры. Теория и практика. - 2011.

- Владимирова Г.А. Налоговые споры с участием организаций-банкротов. // Налоговые споры. Теория и практика. - 2011.

- Власова Ю.А., Толкачева К.С. Собираемость налогов при формировании доходов бюджетной системы России [Текст] // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). - СПб.: Заневская площадь, 2014. - с.111-115.

- Гашенко И.В. Анализ механизма налогообложения в развитых странах // Налоговая политика и практика. - 2012. - №10.

- Гашенко И.В. Методологические основы налогового регулирования // Налоговая политика и практика. - 2012. - № 9.

- Гудков Ф.А. Лукавые разъяснения. Кто должен нести ответственность? / Ф.А. Гудков // Налоговые споры. Теория и практика. - 2009.

- Гурова С.Ю. Сильвестрова Т.Я. Основные проблемы функционирования налоговых органов. // Перспективы развития и духовно-нравственные основы социально-экономической деятельности потребительской кооперации. - Чебоксары, 2011.

- Гусева Т.А. Федеральная налоговая служба: статус и право. // Право и экономика. - 2012.

- Дворецкий А.Л. Налоговая система государства. Налоги и их виды. - М.: Лаборатория книги, 2012

- Денисаев М.А. Особенности вынесения решений по результатам налоговых проверок. // Закон. - 2011.

- Жарова Е.Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е.Н. Жарова, М.Ф. Желтова // Молодой ученый. - 2013. - № 6. - с.336-339

- Захарова С. Камеральная проверка. // Аудит и налогообложение. - 2011.

- Иванов И.С. Выполнение налогоплательщиками письменных разъяснений налогового законодательства: правовые последствия. // Налоговые споры. Теория и практика. - 2009.

- Карасев М.Н. Налоговый механизм и правовое регулирование налогообложения в России. М., Ризо-пресс. 2012.

- Конституция Российской Федерации. Официальное издание. М.: Юрид. лит., 2014. – с. 64

- Князев В. Совершенствование налоговой системы и подготовка кадров для налоговой службы // Налоги. - 2013. - №2. – с. 65

- Крюков С.Е. Неисполнение процедурных обязанностей налоговыми органами и налогоплательщиками. / / Бухгалтерский учет. - 2011. – с. 301

- Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. - 2014. - №21. - с. 561

- Лермонтов Ю.М. Правовое регулирование процедуры выездной налоговой проверки / Ю.М. Лермонтов / / Финансовые и бухгалтерские консультации. - 2011. – с. 359

- Озеров Н.В. Проблемы оценки социально-экономической эффективности деятельности налоговых органов Российской Федерации / Озеров Н.В. // Бухгалтерский учет, аудит и налоги: основы, теория и практика. Сборник статей VIII Всероссийской научно-практической конференции. - Пенза: МНИЦ. - 2011. – с. 287

- Попов А.И., Экономическая теория. Учебник для вузов Спб, 2014- с. 279

- Пеньков Б. Оптимизация налоговой системы // Экономист. - 2013. - №5. – с. 189

- Томина О.С. Единый стандарт обслуживания налогоплательщиков: сроки реализации услуг / О.С. Томина / / Налоговое планирование. - 2011. - с. 151

- Турбина, Н.М. Российская налоговая система: состояние, проблемы и тенденции развития / Н.М. Турбина, Ю.Ю. Косенкова // Социально-экономические явления и процессы. - 2014. - №4. – с. 256

- Харланов И.И., Самарина Т.П. Проблемы налоговой реформы в современной России пер. с англ. - М.: Вильямс, 2011. – с. 345

- Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. - Тула: НОО ТИЭИ, 2015. – с. 357

-

Налоговый кодекс Российской Федерации: с изменениями на 23.05.2016. - М.: Проспект, 2016. – с. 1040 ↑

-

Томина О.С. Единый стандарт обслуживания налогоплательщиков: сроки реализации услуг / О.С. Томина / / Налоговое планирование. - 2011. – с. 61 ↑

-

Составлено на основе: Альбеков А.У., Кузнецов Н.Г., Поролло Е.В., Шелепов В.Г. Налоговая система. Учебное пособие для магистрантов (продвинутый курс). - 2015. – с. 41 ↑

-

Панченков А.А. Добрая налоговая совесть / А.А. Панченков / / Налоговые споры. Теория и практика. - 2012. - с. 40 ↑

-

Гурова С..Ю. Сильвестрова Т.Я. Основные проблемы функционирования налоговых органов. // Перспективы развития и духовно-нравственные основы социально-экономической деятельности потребительской кооперации. - Чебоксары, 2011, с.57 ↑

-

Налоговый кодекс Российской Федерации: с изменениями на 28.12.2016. - М.: Проспект, 2016. – с. 1040 ↑

-

Конституция Российской Федерации. Официальное издание. М.: Юрид. лит., 2014. – с. 64 ↑

-

Харланов И.И., Самарина Т.П. Проблемы налоговой реформы в современной России Пер. с англ. - М.: Вильямс, 2011. – с. 78 ↑

-

Попов А.И., Экономическая теория. Учебник для вузов Спб, 2014- с. 279 ↑

-

Турбина, Н.М. Российская налоговая система: состояние, проблемы и тенденции развития / Н.М. Турбина, Ю.Ю. Косенкова // Социально-экономические явления и процессы. - 2014. - №4. - с. 108 ↑

-

Бачурин А.В. Прибыль и налог с оборота в СССР. - М.: Госфиниздат, 2012, с. 67 ↑

-

Турбина, Н.М. Российская налоговая система: состояние, проблемы и тенденции развития / Н.М. Турбина, Ю.Ю. Косенкова // Социально-экономические явления и процессы. - 2014. - №4. - с.108 ↑

-

Гашенко И.В. Анализ механизма налогообложения в развитых странах // Налоговая политика и практика. - 2012. - №10. - с. 29 ↑

-

Щепотьев, А.В., Налоги и налогообложение: учеб. пособие / А.В. Щепотьев, С.А. Яшин. - Тула: НОО ТИЭИ, 2015. – с. 161 ↑

-

Налоговый кодекс Российской Федерации: с изменениями на 23.05.2016. - М.: Проспект, 2016. – с. 1040 ↑

-

Князев В. Совершенствование налоговой системы и подготовка кадров для налоговой службы // Налоги. - 2013. - №2. - с. 54 ↑

-

Налоговый кодекс Российской Федерации (часть первая)" № 117-ФЗ от 05.08.2000: офиц. текст. - М.: Маркетинг, 2013, с. 132 ↑

-

Захарова С. Камеральная проверка. // Аудит и налогообложение. - 2011. – с. 25 ↑

-

Гурова С..Ю. Сильвестрова Т.Я. Основные проблемы функционирования налоговых органов. // Перспективы развития и духовно-нравственные основы социально-экономической деятельности потребительской кооперации. - Чебоксары, 2011, с. 563 ↑

-

Дворецкий А.Л. Налоговая система государства. Налоги и их виды. - М.: Лаборатория книги, 2012. – с. 44 ↑

-

Денисаев М.А. Особенности вынесения решений по результатам налоговых проверок. // Закон. - 2011. – с. 40 ↑

-

Дворецкий А.Л. Налоговая система государства. Налоги и их виды. - М.: Лаборатория книги, 2012. – с. 45 ↑

-

Крюков С.Е. Неисполнение процедурных обязанностей налоговыми органами и налогоплательщиками. / / Бухгалтерский учет. - 2011. – с. 71 ↑

-

Гусева Т.А. Федеральная налоговая служба: статус и право. // Право и экономика. - 2012. - с. 29 ↑

-

Налоговый кодекс Российской Федерации: с изменениями на 28.12.2016. - М.: Проспект, 2016. – 3 статья. ↑

-

Налоговый кодекс Российской Федерации (часть вторая) » от 05. 08.2000 N 117-ФЗ.: офиц. текст. - М.: Маркетинг, 2016., с. 452 ↑

-

Пеньков Б. Оптимизация налоговой системы // Экономист. - 2013. - №5. – с. 189 ↑

-

Карасев М.Н. Налоговый механизм и правовое регулирование налогообложения в России. М., Ризо-пресс. 2012, с. 49 ↑

-

Березин М.Ю. Региональные и местные налоги: правовые проблемы и экономические ориентиры. - М.: «Волтерс Клувер», 2014. – с. 119 ↑

-

Власова Ю.А., Толкачева К.С. Собираемость налогов при формировании доходов бюджетной системы России [Текст] // Проблемы и перспективы экономики и управления: материалы III междунар. науч. конф. (г. Санкт-Петербург, декабрь 2014 г.). - СПб.: Заневская площадь, 2014. - с. 113. ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. - 2014. - №21. - с. 354 ↑

-

Лермонтов Ю.М. Правовое регулирование процедуры выездной налоговой проверки / Ю.М. Лермонтов / / Финансовые и бухгалтерские консультации. - 2011. - с. 43 ↑

-

Гудков Ф.А. Лукавые разъяснения. Кто должен нести ответственность? / Ф.А. Гудков // Налоговые споры. Теория и практика. - 2009., с .25 ↑

-

Озеров Н.В. Проблемы оценки социально-экономической эффективности деятельности налоговых органов Российской Федерации / Озеров Н.В. // Бухгалтерский учет, аудит и налоги: основы, теория и практика. Сборник статей VIII Всероссийской научно-практической конференции. - Пенза: МНИЦ. - 2011. - с. 101 ↑

-

Виговский Е.В. Налоговый контроль: взаимодействие органов внутренних дел и налоговых органов. // Налоговые споры. Теория и практика. - 2011. – с. 79 ↑

-

Пеньков Б. Оптимизация налоговой системы // Экономист. - 2013. - №5. - с. 29 ↑

-

Владимирова Г.А. Налоговые споры с участием организаций-банкротов. // Налоговые споры. Теория и практика. – 2011, с.32 ↑

-

Жарова Е.Н. Уклонение от уплаты налогов: причины, масштабы проявления и методы противодействия [Текст] / Е.Н. Жарова, М.Ф. Желтова // Молодой ученый. - 2013. - № 6. - с.336 ↑

-

Гурова С.Ю. Сильвестрова Т.Я. Основные проблемы функционирования налоговых органов. // Перспективы развития и духовно-нравственные основы социально-экономической деятельности потребительской кооперации. - Чебоксары, 2011.- с. 48 ↑

-

Кузнецова О.Н. Международные налоговые отношения: проблемы и перспективы развития // Молодой ученый. - 2014. - №21. - с. 353-355 ↑

-

Гашенко И.В. Анализ механизма налогообложения в развитых странах // Налоговая политика и практика. - 2012. - №10., с .15 ↑

-

Иванов И.С. Выполнение налогоплательщиками письменных разъяснений налогового законодательства: правовые последствия. // Налоговые споры. Теория и практика. - 2009., с.65 ↑

- Социально-психологический климат организации(с персоналом организации)

- Особенности коммуникаций в организации ( компания «TelMe» )

- Формулирование и обоснование невербальных проявлений эмоциональных состояний человека.

- Изучение, анализ и характеристика понятия оперативно-розыскной деятельности, а также раскрытие основных принципов регулирования.

- Понятие предпринимательского договора (Понятие и сущность предпринимательской деятельности)

- Процедуры несостоятельности (банкротства)(Понятие и возникновение института банкротства)

- "Международный валютный фонд (МВФ) : цели, функции, особенности"

- «История возникновения и развития коммерции и предпринимательства за рубежом и в РФ»

- Невербальные проявления эмоциональных состояний человека (Общая характеристика невербальных средств общения)

- Пробелы в праве и способы их выполнения и преодоления

- Политика мотивации персонала в системе стратегического управления кадровым направлением деятельности организации

- Налоговый учет НДС