Налоговая система РФ и проблемы еe совершенствования (Принципы построения налоговой системы Российской Федерации)

Содержание:

ВВЕДЕНИЕ

В современных условиях налоговая система является главным инструментом регулирования рыночной экономики. Построение и функционирование системы налогообложения страны оказывает непосредственное влияние на функционирование и развитие хозяйствующих субъектов.

В отлаженном налоговом механизме заинтересованы и государство, и предприниматели, и население страны. Функционирование государства напрямую зависит от объема собранных налогов. Состояние налоговой системы оказывает серьезное воздействие на финансовую деятельность государства, поскольку от объема поступивших в казну налоговых платежей зависит размер его основных финансовых фондов, а также жизнедеятельность населения. Налоги связаны со всей государственной деятельностью.

Налогообложение влияет и на каждого человека персонально в форме подоходного налога и налогов с собственности, транспорта, земли и прочего имущества. Помимо фискальной функции налоги используются для экономического воздействия государства на общественное производство, его динамику и структуру, на состояние научно-технического прогресса. Объем собранных налогов является одним из критериев эффективности функционирования государства.

Налоги выполняют активную регулирующую роль, выступая средством привлечения капитала в неблагополучные регионы. Система налоговых льгот стимулирует их развитие.

Высокая важность налогообложения в системе функционирования государства обуславливает актуальность данной работы.

Предметом настоящего исследования выступают экономические отношения в налоговой системе.

Объектом исследования является налоговая система Российской Федерации.

Основной целью курсовой работы является анализ развития системы налогообложения в России, а также разработка рекомендаций, направленных на повышение ее эффективности.

На основании поставленной цели необходимо решить следующие задачи:

- рассмотреть роль, функции и структуру налоговой системы РФ;

- рассмотреть влияние налогов на экономическую эффективность;

- провести оценку налоговых поступлений в РФ: в целом в консолидированный бюджет, а также по отельным налогам;

- разработать рекомендации направленные на повышение эффективности налоговой системы.

В числе из наиболее значимых работ, опубликованных за последние годы российскими экономистами по проблемам налоговой системы можно назвать труды Панскова В.Г., Перова А.В., Ходова Л.Г., Якобсона Л.И. и др.

Теоретической основой курсовой работы явились научные труды классиков экономической теории, работы отечественных и зарубежных ученых, нормативные и правовые акты по вопросам налоговой системы РФ.

Работа состоит из введения, двух глав, заключения и списка литературы.

1. Теоретические основы и принципы построения налоговой системы

1.1. Роль, функции и структура налоговой системы

Налоговая система государства – это совокупность налогов, сборов и прочих платежей, которые взимаются на территории государства в определенном законом порядке, форм и методов налогообложения, а так же налоговых органов[1].

Налоги – это порождение государства, которое в силу своего положения обладает правом собирать налоги. Сбор государством в свою пользу некоторой части валового внутреннего продукта в виде обязательного взноса и составляет суть налога[2].

Налогообложение – это определенная совокупность экономических (финансовых) и правовых отношений, которые складываются на базе объективного процесса перераспределения денежной формы стоимости и выражающая собой одностороннее, принудительно-властное изъятие части доходов индивидуальных и корпоративных собственников в общегосударственное пользование.

К основным требованиям, которые характеризуют налоговую систему, следует отнести[3]:

- простоту исчисления налогов;

- оптимальность;

- рациональность;

- понимаемость и доступность налогообложения налогоплательщиками;

- эффективность;

- справедливость, в том числе социальная справедливость распределения налогового бремени;

К основным функциям налогообложения относятся:

- регулирующая. Государственное регулирование осуществляется в двух основных направлениях:

а) регулирование товарно-денежных, рыночных отношений. Разработка законов, нормативных актов, определяющих взаимоотношения действующих на рынке лиц – работодателей и наемных работников, предпринимателей. К ним относятся законы, постановления, инструкции государственных органов;

б) финансово-экономические методы воздействия государства на интересы населения с целью ориентирования их деятельности в выгодном обществу направлении;

- стимулирующая. С помощью санкций и налоговых льгот государство стимулирует технический прогресс, увеличивает количество рабочих мест, способствует росту инвестиций;

- распределительная. За счет налогов в госбюджете мобилизуются средства, которые затем направляются на решение производственных, социальных проблем, на финансирование крупных научно-технических и экономических программ;

- фискальная. Подразумевает изъятие части доходов предприятий и граждан для содержания непроизводственной сферы, обороны страны и государственного аппарата;

- контрольная. Данная функция предполагает контроль за финансово-хозяйственной деятельностью организаций и граждан, а также за источниками их доходов и расходами[4].

Налоги можно классифицировать по следующим (некоторым) признакам [5]:

1) По принадлежности к уровню правления.

Все налоги, действующие на территории РФ, в зависимости от уровня установления подразделяются на три вида:

- федеральные:

- региональные;

- местные.

2) По назначению выделяют:

- общие;

- специальные.

3) По способу сбора выделяют два вида налогов:

- прямые налоги — взимаются непосредственно с доходов и имущества;

- косвенные налоги — устанавливаются в виде надбавок к тарифу или цене.

4) В зависимости от субъектов налогообложения выделяют:

- налоги, уплачиваемые физическими лицами;

- налоги, уплачиваемые юридическими лицами;

- смешанные налоги.

Из рассмотренного списка классификационных признаков понятно, что не представляется возможным определить одну или небольшую группу признаков, по которым все виды имеющихся налогов можно было бы отнести к определенной группе или свести их в единую группу.

Налоговая система должна быть стабильной на протяжении определенного периода времени.

Несмотря на различие налоговых систем разных государств, они в своей структуре имеют сходные элементы, хотя в разных сочетаниях.

Законы (распоряжения, постановления и прочие подзаконные акты), которые принимаются определенным органом власти, формируют законодательную базу налоговой системы страны.

Субъектами налога являются организации (юридические лица) и граждане (физические лица), на которых в соответствии с законодательством возложена обязанность уплачивать налоги (сборы, пошлины). Налогоплательщики уплачивают налоги (сборы), в том числе в связи с перемещением товаров через таможенную границу в соответствии с налоговым законодательством.

Таким образом, в данном параграфе были рассмотрены теоретические аспекты налоговой системы, в частности рассмотрены понятие и функции.

1.2. Влияние налогов на экономическую эффективность

Уровень налогообложения подвержен изменениям. Политики на федеральном уровне и местном регулярно ищут возможности роста одного налога или уменьшения ставки другого. Проанализируем, влияние налогов на экономическую эффективность.

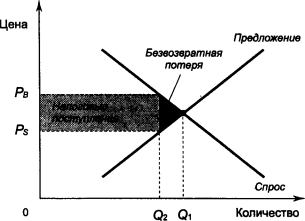

На рисунке 1 показано влияние на величину безвозвратной потери маленького по размеру налога (при этом кривые спроса и предложения неизменны).

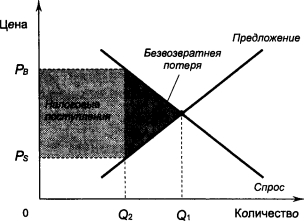

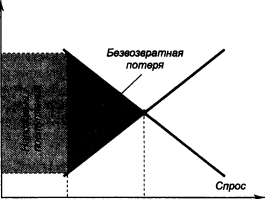

Безвозвратная потеря представляет собой уменьшение совокупного излишка производителей и потребителей под влиянием налога, сокращающего размеры рынка до уровня ниже оптимального, и равна площади треугольника, расположенного между кривыми предложения и спроса. Площадь треугольника на графике для малого налога достаточно не велика. Но по мере роста налога (рисунок 2 и 3), безвозвратная потеря увеличивается.

Рисунок 1. Воздействие размера небольшого налога на величину безвозвратной потери и налоговых поступлений [6]

Рисунок 2. Воздействие размера среднего налога на величину безвозвратной потери и налоговых поступлений[7]

В реальности, размер безвозвратной потери растет быстрее, чем величина налога. Суть заключается в том, что безвозвратная потеря выражена площадью треугольника, зависимой от величины его высоты основания. Если удвоить размер налога, в два раза увеличиваются высота и основание треугольника, а безвозвратная потеря возрастает в четвертой степени. Если величину налога утроить, высота и основание треугольника увеличатся в три раза, а безвозвратная потеря возрастет в девятой степени.

Налоговые поступления правительства исчисляются как произведение размера налога и количества проданного товара. Как показано, налоговые поступления равны площади четырехугольника, расположенного между кривыми спроса и предложения.

При небольшом налоге (рисунок 1) налоговые поступления невелики. По мере увеличения размера налога (рисунок 2) растут и налоговые поступления. Но по мере того как размер налога еще больше увеличивается (рисунок 3), налоговые поступления сокращаются, так как высокий налог существенно уменьшает размер рынка.

Рисунок 3. Воздействие размера большого налога на величину безвозвратной потери и налоговых поступлений[8]

При очень большом налоге поступления прекращаются, так как рынок покидают последние задержавшиеся на нем участники.

Таким образом, на рисунке 1 небольшой налог приводит к незначительной безвозвратной потере; налоговые поступления также невелики. На рисунке 2 несколько больший по размеру налог приводит к увеличению безвозвратной потери и налоговых поступлений. На рисунке 3 очень большой налог приводит к весьма значительной безвозвратной потере, а размеры рынка сокращаются до такой степени, что уменьшаются и налоговые поступления.

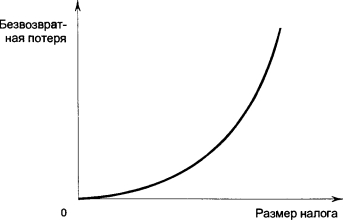

Полученные нами результаты обобщены на следующих графиках.

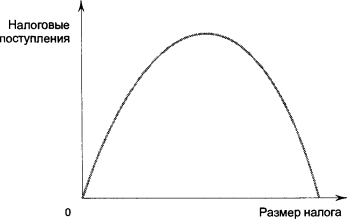

На рисунке 4 мы видим, что по мере увеличения размера налога безвозвратная потеря быстро увеличивается.

Рисунок 4. Безвозвратная потеря[9]

Напротив, на рисунке 5 показано, что первоначально при увеличении размера налога налоговые поступления растут; но затем, по мере его роста, налоговые поступления начинают сокращаться.

Рисунок 5. Налоговые поступления (кривая Лаффера)[10]

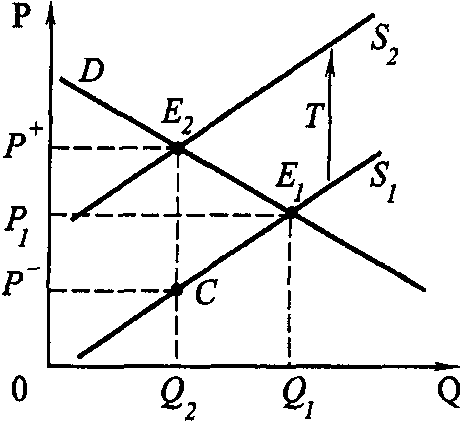

Далее рассмотрим воздействие на рыночное равновесие так называемых «потоварных» налогов. Непосредственными плательщиками в государственный бюджет этих налогов являются обычно продавцы и покупатели. Ставки потоварного налога устанавливаются либо в определенном проценте от цены товара, либо в абсолютной сумме (в рублях) с каждой единицы товара. Воздействие на рыночное равновесие потоварного налога, если он уплачивается продавцами представлено на рис. 6.

Рисунок 6. Воздействие на рыночное равновесие потоварного налога, если он уплачивается продавцами[11]

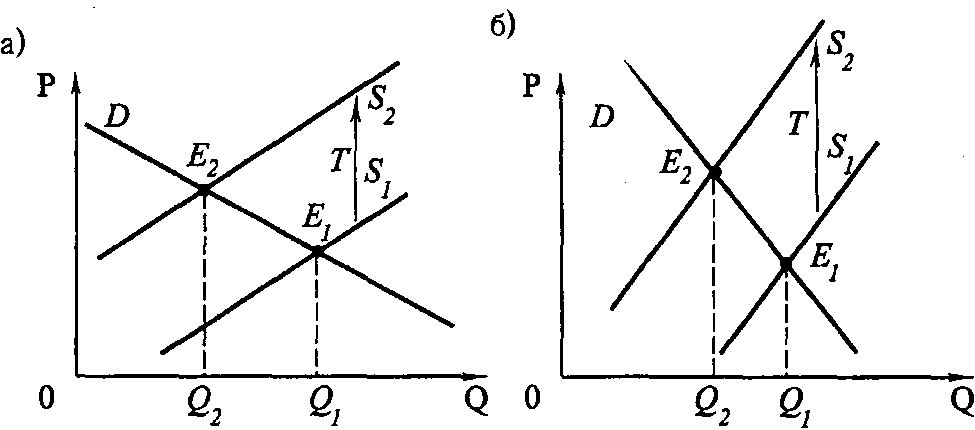

Степень воздействия потоварного налога на объем продаж зависит от наклонов линий спроса и предложения. На рисунке 7 а, отражена ситуация, когда и линия спроса, и линия предложения имеют пологий наклон.

Введение потоварного налога, уплачиваемого продавцами, вызывает резкое сокращение равновесного объема рынка. На рисунке 7 б изображена ситуация, когда линии спроса и предложения имеют крутые наклоны.

Можно сделать вывод, что чем больше наклон линии спроса (менее эластичен спрос) и чем меньше наклон линии предложения (более эластично предложение), тем большая часть налога ложится на потребителей и тем меньшая часть налога ложится на производителей.

Рисунок 7 .Воздействие потоварного налога на равновесный объем рынка в зависимости от эластичности спроса и предложения[12]

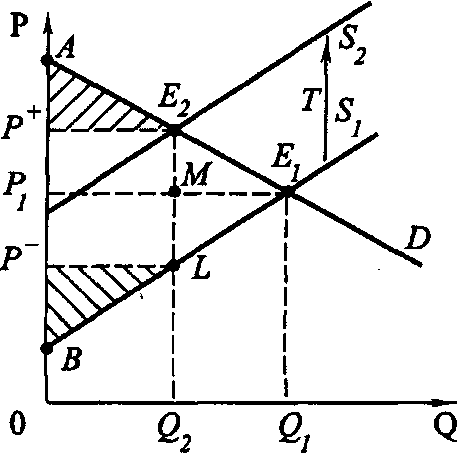

Сумма излишков покупателей и продавцов характеризует общественную выгоду, возникающую в связи с возможностью покупать и продавать тот или иной товар, т.е. в связи с существованием рынка. Общественная выгода или суммарная рента на графике определяется как сумма площадей соответствующих треугольников.

Как изображено на рисунке 8, в связи с введением потоварного налога излишки потребителей сократились с величины, определяемой площадью треугольника Р1АЕ1до величины, определяемой площадью треугольника Р+АЕ2.

Рисунок 8. Влияние потоварного налога на излишки (ренту), получаемую потребителями и производителями[13]

Излишек производителей также уменьшился с площади Р1Е1В до BP-L. Выгода у потребителей и производителей уменьшилась. Площадь P-P+Е2L –общая сумма налога, которая идет в бюджет и будет использована на благо потребителей и производителей.

Таким образом, одна часть потерь участников рынка балансируется (для общества) налоговыми поступлениями в бюджет, другая их часть (площадь треугольникаЕ2E1L) не балансируется ничем.

Эта часть будет являться чистыми потерями и для участников рынка, и для общества от введения потоварного налога. Эти потери вызваны сокращением объема производства данного товара.

Особый вид налога – аккордный налог, сумма которого не зависит от количества товара, производимого фирмой. В краткосрочном периоде данный налог относится к квазипостоянным издержкам фирмы.

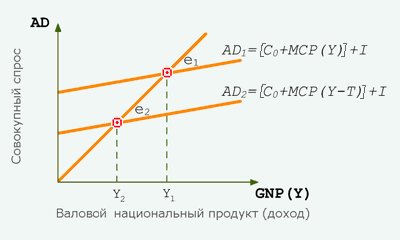

Рисунок 9. Влияние увеличения налогов на объем производства (ВНП)[14]

Рассмотрим, как изменится потребление (С), если правительство взимает аккордные налоги, не зависящие от уровня доходов.

Введение аккордного налога (T) снижает личный доход (Y) до уровня располагаемого (Y-T). Уменьшение дохода приводит к сокращению потребления.

Таким образом, введение налога, отражается на величине потребления, совокупном спросе и на равновесном ВНП.

Первоначально, когда совокупные доход (АD1) включали потребление на уровне С0 + МРС (Y) и инвестиции (I), экономика находилась в состоянии равновесия при ВНП, равном Y1. Введение налога (Т) снижает потребление до уровня С0 + МРС (Y – Т), что ведет к сокращению совокупных доходов до АD2. В результате равновесный объем производства сокращается до уровня Y2.

Снижение налогов вызовет противоположный эффект – объем производства будет увеличиваться.

Подобно государственным закупкам, налоги обладают множительным, мультипликационным эффектом – если налоговые отчисления сократятся (увеличатся) на величину  , то равновесный ВНП изменится на величину большую, чем

, то равновесный ВНП изменится на величину большую, чем  .

.

Налоговый мультипликатор (MRT) – это коэффициент, показывающий, на сколько сократится (увеличится) равновесный ВНП при увеличении (уменьшении) налоговых платежей.

Налоги, изменяя величину располагаемого дохода, влияют как на потребление, так и на сбережение, поэтому изменение ВНП в результате введения или изменения величины налогов зависит от соотношения, в котором прирост дохода распадается на потребление и сбережение.

Отсюда: налоговый мультипликатор равен отношению предельной склонности к потреблению (MPC) к предельной склонности к сбережениям (MPS).

Фискальная политика, предусматривающая равное увеличение налогов и правительственных расходов, приводит к эффекту сбалансированного бюджета, суть которого состоит в том, что равное изменение государственных расходов и налогов приводит к изменению равновесного выпуска на ту же величину.

Таким образом, в данной главе были рассмотрены теоретические аспекты налоговой системы, а также влияние налоговой системы на экономическую эффективность.

2. Принципы построения налоговой системы Российской Федерации

2.1. Система налогов и сборов Российской Федерации

Современная система налогов и сборов Российской Федерации регулируется Налоговым кодексом РФ. Данный нормативно-правовой акт формирует систему налогов и сборов, подлежащих уплате на территории страны, определяет участников налоговых взаимоотношений, их права, обязанности и ответственность, порядок и методы осуществления налогового контроля и его обжалования.

Таким образом, налоговая система РФ – это совокупность взаимоотношений, возникающих по вопросам установления, взимания налогов, сборов и взносов во внебюджетные фонды, а также контроля полноты и своевременности их уплаты.

Рассмотрим базовые принципы налоговой системы Российской Федерации.

Налог – это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства.

В России каждое лицо обязано уплачивать налоги в соответствии с законодательством. Налоги и сборы имеют только экономическое обоснование[15].

Субъектами налоговой системы РФ являются:

- налоплательщики – лица, признаваемые таковыми в силу Налогового кодекса РФ;

- налоговые агенты – лица, признаваемые обязанными перечислять в бюджет государства налоги, взимаемые с прочих лиц;

- налоговые органы – федеральные и территориальные субъекты государственного управления, осуществляющие налоговый контроль;

- таможенные органы - федеральные органы исполнительной власти, осуществляющие таможенный контроль.

Классификация налогов по принадлежности к уровням управления и власти в связи с федеративным устройством Российской Федерации подразумевает введение понятия налогового федерализма — законодательное установление равноправных отношений между федеральным центром и субъектами Федерации при формировании доходов бюджетов всех уровней, достигаемое за счет оптимального сочетания их налогового потенциала, выполняемых финансово-хозяйственных, социальных функций и имеющихся общественно необходимых потребностей[16].

Налоговый федерализм — это разграничение и распределение налогов между уровнями бюджетной системы страны, т. е. это совокупность отношений в налоговой сфере между РФ и ее субъектами, органами местного самоуправления, которые обусловлены необходимостью реализации закрепленных в Конституции полномочий[17].

Основная цель налогового федерализма состоит в обеспечении единства государства и стабильности его социально-экономического развития на основе удовлетворения потребностей в денежных средствах всех уровней власти за счет перераспределения части ВВП между звеньями бюджетной системы.

В основу налогового федерализма положены следующие принципы:

Зависимость поступлений по налогам от результатов деятельности органов власти и управления. Означает, что на региональные и местные органы власти возлагается функция по осуществлению контроля за поступлением налогов.

Степень мобильности облагаемой базы. Высокой степенью мобильности обладают труд и капитал в денежной форме, а более низкой — имущество и природные ресурсы, поэтому налоги на труд и капитал в основном закрепляются за федеральным бюджетом, а налоги на имущество и природные ресурсы — на региональном и местном уровне.

Экономическая эффективность отдельных видов объектов обложения. Издержки по взиманию налогов не могут превышать размера собранных налогов.

Регулирование процессов на макроэкономическом уровне. Означает, что за федеральным бюджетом закрепляются основные налоги, через которые осуществляется регулирование процесса воспроизводства на уровне всей страны[18].

Существуют несколько подходов к решению проблемы налогового федерализма:

Кумулятивный — соединение в одной ставке налога ставок каждого уровня власти. Региональные и местные органы власти вправе взимать в дополнение к общефедеральным налогам одноименные налоги, размеры которых установлены верхним пределом. При этом федеральная ставка едина на всей территории страны, а региональная и местная — устанавливаются в пределах лимита (например, налог на прибыль: на федеральном уровне — 2%, на региональном — до 18%, но не ниже 13,5%).

Нормативный — устанавливаются нормативы, т. е. проценты, в пределах которых происходит распределение дохода от налогов между уровнями бюджетной системы (не ниже установленного процента).

Дистрибутивный — концентрация налоговых поступлений первоначально на едином счете, а в дальнейшем их перераспределение между звеньями бюджетной системы.

Фиксированный — разграничение и закрепление соответствующих налогов между разными уровнями управления в соответствии с принципами налогового федерализма.

Российская система налогообложения представляет собой трехуровневую структуру налогов и сборов.

1. Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и признаются к уплате на всей территории страны.

К федеральным налогам и сборам относят:

- налог на добавленную стоимость;

- налог на доходы физических лиц;

- налог на добычу полезных ископаемых;

- сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

К федеральным налогам также причисляют специальные налоговые режимы:

- единый сельскохозяйственный налог;

- единый налог на вмененный доход;

- упрощенная система налогообложения;

- система налогообложения при выполнении соглашений и разделе продукции;

- патентная система налогообложения.

2. Региональные налоги установлены Налоговым кодексом и регулируются законодательными актами субъектов РФ, обязательны к уплате в соответствующих регионах.

К региональным налогам относят:

- налог на имущество организаций;

3. Местные налоги и сборы установлены Налоговым кодексом и нормативно-правовыми актами представительных органов муниципальных образований. Местные налоги действуют на территориях соответствующих муниципальных образований.

- налог на имущество физических лиц;

- торговый сбор[19].

С 1 января 2017 года Налоговым кодексом РФ вновь регулируются вопросы исчисления и уплаты взносов во внебюджетные фонды, которые ранее находились в ведомстве внебюджетных фондов и определялись прочими Федеральными законами. Наполнение внебюджетных фондов носит строго целевой характер и осуществляется обособленно от государственной казны. Однако на наш взгляд, данные виды начислений также входят в налоговую систему, поскольку уплачиваются всеми хозяйствующими субъектами РФ, осуществляющими выплаты физическим лицам. Кроме того, взносы во внебюджетные фонды участвуют в показателе налоговой нагрузки предприятий.

Таким образом, административно-территориальное деление Российской Федерации привело к необходимости введения трехуровневой системы взимания налогов и сборов.

Контроль за исполнением обязанностей налогоплательщиков осуществляется территориальными налоговыми органами. При этом у налогоплательщиков существует право обжалования решений контролирующих инстанций в вышестоящих органах и судебном порядке в соответствии с действующим законодательством.

2.2. Основные аспекты налогообложения РФ

Согласно ст. 17 Налогового кодекса России, налог считается установленным лишь в том случае, когда определены налогоплательщики и следующие элементы налогообложения:

- объект налогообложения (ст.38 НК РФ);

- налоговая база (ст. 53 НК РФ);

- налоговый период (ст. 55 НК РФ);

- налоговая ставка (ст. 53 НК РФ);

- порядок исчисления налога (ст. 52 НК РФ);

- порядок и сроки уплаты налога (ст. 57 НК РФ)[20].

Налогоплательщики — организации и физические лица, на которых в соответствии с Налоговым кодексом возложена обязанность уплачивать налоги.

Права налогоплательщиков (ст. 21 НК РФ). Налогоплательщики имеют право:

- пользоваться льготами по уплате налогов на основаниях и в порядке, установленном законодательством о налогах и сборах;

- предоставлять налоговым органам документы, подтверждающие права на льготы по налогам;

- знакомиться с актами проверок, проведенных налоговыми органами;

- предоставлять налоговым органам пояснения по исчислению и уплате налогов по актам проверок;

- в установленном порядке обжаловать решение налоговых органов и действие их должностных лиц;

- другие права[21].

Обязанности налогоплательщиков (ст. 23 НК РФ). Обязанности у налогоплательщика возникают при наличии объекта (предмета) налогообложения и по основаниям, установленным законодательными актами. Налогоплательщики в соответствии с налоговым законодательством должны:

- уплачивать законно установленные налоги;

- составлять отчеты о финансово-хозяйственной деятельности, обеспечивая их сохранность в течение трех лет;

- предоставлять налоговым органам необходимые для исчисления и уплаты налогов документы и сведения;

- вносить исправления в бухгалтерскую отчетность в размере суммы сокрытого или заниженного дохода (прибыли), выявленного проверками налоговых органов;

- выполнять требования налогового органа об устранении выявленных нарушений законодательства о налогах;

- известить о прекращении своей деятельности, несостоятельности (банкротстве), ликвидации или реорганизации — в срок не позднее трех дней со дня принятия такого решения;

- предупредить об изменении своего места нахождения не позднее 10 дней со дня принятия такого решения;

- выполнять другие обязанности.

Налоговый агент — лицо, на которое в соответствии с Кодексом возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению в соответствующий бюджет налогов (например, налоговый агент по налогу на доходы физических лиц — организация-работодатель.)

Объект налогообложения — реализация товаров (работ, услуг), имущество, прибыль, доход, расход или иное обстоятельство, имеющее стоимостную, количественную или физическую характеристику, с наличием которого законодательство о налогах и сборах связывает возникновение у налогоплательщика обязанности по уплате налога (ст. 38 НК РФ).

Налоговая база — стоимостная, физическая или иная характеристика объекта налогообложения.

Налоговый период — календарный год или иной период времени (месяц, квартал) применительно к отдельным налогам, по окончании которого определяется налоговая база и исчисляется сумма налога, подлежащая уплате.

Налоговая ставка — величина налоговых начислений на единицу измерения налоговой базы. Налоговые ставки могут устанавливаться в абсолютных суммах (твердые ставки) или в долях к объекту налогообложения (процентные ставки). Процентные ставки, в свою очередь, подразделяются на пропорциональные, регрессивные и прогрессивные (причем прогрессия может быть как простой — применяется ко всему объекту, так и сложной — повышенная ставка применяется к части объекта налогообложения).

Порядок исчисления налога — в соответствии со ст. 52 Налогового кодекса Российской Федерации налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот[22].

В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента. В случае, если обязанность по исчислению суммы налога возлагается на налоговый орган, не позднее 30 дней до наступления срока платежа налоговый орган направляет налогоплательщику налоговое уведомление. В налоговом уведомлении должны быть указаны размер налога, подлежащего уплате, расчет налоговой базы, а также срок уплаты налога. Налоговое уведомление может быть передано руководителю организации (ее законному или уполномоченному представителю) или физическому лицу (его законному или уполномоченному представителю) лично под расписку или иным способом, подтверждающим факт и дату его получения. В случае, если указанными способами налоговое уведомление вручить невозможно, это уведомление направляется по почте заказным письмом. Налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма.

Порядок и сроки уплаты налогов — уплата налога производится разовой уплатой всей суммы налога либо в ином порядке, предусмотренном законодательством, в наличной или безналичной форме. Конкретный порядок и сроки уплаты налога устанавливаются в соответствии с Налоговым кодексом применительно к каждому налогу. При нарушении срока уплаты налога налогоплательщик уплачивает пени в порядке и на условиях, предусмотренных законодательством. Сроки уплаты налогов и сборов определяются календарной датой или истечением периода времени, исчисляемого годами, кварталами, месяцами и днями, а также указанием на событие, которое должно наступить или произойти, либо действие, которое должно быть совершено. В случаях, когда расчет налоговой базы производится налоговым органом, обязанность по уплате налога возникает не ранее даты получения налогового уведомления.

Налоговые льготы в соответствии с Налоговым кодексом льготами признаются предоставляемые отдельным категориям налогоплательщиков и плательщиков сборов предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками или плательщиками сборов, включая возможность не уплачивать налог или сбор либо уплачивать их в меньшем размере. Нормы законодательства о налогах и сборах, определяющие основания, порядок и условия применения льгот по налогам и сборам, не могут носить индивидуального характера.

2.3. Общая характеристика налоговой системы РФ

Проанализируем поступление налогов в бюджет РФ за 2014-2016 гг.

Таблица 1 — Поступление налогов, сборов и иных обязательных платежей в Российской Федерации (млрд.руб.)[23]

|

Год |

В консолидированный бюджет |

В Федеральный бюджет |

В доходы местных бюджетов |

|

2014 |

11327,2 |

5368,0 |

5959,2 |

|

2015 |

12 670,2 |

6214,6 |

6455,6 |

|

2016 |

13 788,3 |

6880,5 |

6907,8 |

Как видно из таблицы, в 2016 г. наблюдается рост налоговых платежей по всем видам бюджетов. Подробный анализ динамики представленных данных представлен в следующей таблице.

Таблица 2 — Динамика налоговых поступлений в бюджет РФ

|

Показатели (млрд. руб.) |

2014 |

2015 |

2016 |

Абсолютное откл. (+,-) |

Темп роста, % |

||

|

2015 от 2014 |

2016 от 2015 |

2015 от 2014 |

2016 от 2015 |

||||

|

В консолидированный бюджет РФ |

11327,2 |

12 670,2 |

13 788,3 |

1343,0 |

1118,1 |

112 |

109 |

|

В федеральный бюджет |

5368,0 |

6214,6 |

6880,5 |

846,6 |

665,9 |

116 |

111 |

|

В доходы местных бюджетов |

5959,2 |

6455,6 |

6907,8 |

496,4 |

452,2 |

108 |

107 |

В 2016 году поступления в консолидированный бюджет увеличились на 9% или 1118,1 млрд. руб. Наибольший рост заметен в федеральный бюджет – на 11% или 665,9 млрд. руб. В доходы местных бюджетов поступления увеличились на 7% или на 452,2 млрд. руб. На основе представленных данных в таблице 1 можно сделать вывод, что поступления налоговых платежей в консолидированный бюджет Российской Федерации по всем показателям имеют тенденцию к росту.Однако темпы роста поступлений в 2016 году ниже темпов роста 2015 года.

Формирование доходной части местных бюджетов во многом зависит от поступления региональных и местных налогов.

Приоритетным направлением должно стать обеспечение условий для дальнейшего экономического роста поселений и расширения их налоговой базы за счет стимулирования экономической активности действующих хозяйствующих субъектов, притока инвестиционных ресурсов в территорию поселения. Необходимо активизировать работу с инвесторами, повысить эффективность системы поддержки и сопровождения инвестиций, обеспечить развитие инвестиционной инфраструктуры поселений.

Актуальной является и задача взыскания недоимки по налогам и сборам с должников местных бюджетов.

Органами местного самоуправления следует осуществлять свою текущую деятельность в тесном сотрудничестве с налоговыми органами, а также с хозяйствующими субъектами, что даст возможность провести глубокий анализ структуры и динамики налоговых поступлений для выявления причин и факторов, влияющих на изменение в доходах отдельных налогов.

Одним из основных направлений является задача по поддержке малого и среднего бизнеса, а также устранение административных барьеров для предпринимательской деятельности.

Одним из рычагов снижения безработицы и повышения уровня благосостояния населения должна стать работа с сектором малого и среднего бизнеса.

Более детальный анализ поступлений налоговых платежей в консолидированный бюджет РФ за 2014-2016 гг. по видам налогов представлен в таблице 3.

Таблица 2 — Динамика поступлений в консолидированный бюджет РФ по видам администрируемых налогов за 2014-2016 гг.

|

Показатели |

2014 |

2015 |

2016 |

Абсолютное откл. (+,-) |

Темп роста, % |

||

|

2015 от 2014 |

2016 от 2015 |

2015 к 2014 Выбранная безусловно, тема, налогообложение актуальна, одной является современном любом главных которое не из может государстве, функционировать проблем поскольку без очередь, налогов. существуют в свою не системы без государства. Состояние на воздействие деятельность поскольку налоги объема налоговой поступивших казну налоговых от зависит серьезное финансовую государства, его оказывает платежей финансовых в также размер жизнедеятельность фондов, основных а населения. Налоги связаны оказывает всей государственной деятельностью. Налогообложения области непосредственное влияние всевозможные день со налоги общества. На огромную в жизнедеятельности выполняют сегодняшний роль налогов, системе социально-экономической России. государством из механизмов одного в на перераспределения помощью используемых выручки часть дохода, дохода физических качестве лиц и прибыли, бюджетные или национального направляется или в позже внебюджетные юридически а задач образом, решение на налоги общества. Таким формой фонды, являются мобилизации используется прямые доходов. Налоги основной и обеспечивают социальных связи обратные в и политических и системах экономических, процессах. На как день, являются сегодняшний в и одним эффективности налоги, основных из также критериев финансы, целом государства. Налоги привлечения выступают в отсталые капитала средством регулирования регионы. Они производства и функционирования способом покупательную потребления, являются влияние спрос оказывая помощью и налогов населения. может доходы влияние способность населения юридических на государство оказывать социальные на явления, на также место а лиц, налоги, имеющие и интеграционные процессы. Также доходами сокращая реальными международные между неравенство определенное на социального равновесия группах, обществе в социальных ориентированы и цели любого достижение поддержание отдельных в жизни функционирования населения, благосостояние и обеспечение и всего в каждого главной гражданина направленные отдельности. Разработать на государства налоговой рекомендации наиболее повышение системы. эффективности из последние работ, годы опубликованных российскими числе налоговой можно экономистами назвать проблемам значимых системы по за труды Панскова Перова Ходова Якобсона и др. Теоретической явились работы курсовой экономической теории, труды научные ученых, классиков и отечественных правовые зарубежных вопросам налоговой работы по акты основой и из системы Работа нормативные заключения введения, состоит глав, и двух это литературы. Налоговая списка налогов, совокупность платежей, государства и сборов государства система взимаются которые порядке, территории и законом прочих определенном на а в методов же форм порождение так это органов. Налоги в налогообложения, налоговых которое силу государства, собирать положения правом государством пользу налоги. Сбор валового в внутреннего своего виде в обязательного части составляет свою взноса обладает некоторой суть продукта экономических налога. Налогообложение и отношений, совокупность которые это базе объективного и перераспределения на денежной формы процесса определенная правовых собой и стоимости одностороннее, складываются изъятие принудительно-властное корпоративных части в индивидуальных и собственников выражающая доходов общегосударственное пользование. Контрольная. Данная предполагает функция за и финансово-хозяйственной организаций за граждан, деятельностью их также а источниками классифицировать доходов и расходами. Налоги контроль по можно уровню признакам По к принадлежности рассмотренного правления. Смешанные налоги. Из списка следующим представляется что возможным классификационных не одну понятно, или по признаков которым группу виды налогов признаков, все определить отнести имеющихся можно к свести было группе определенной в или их бы система единую группу. Налоговая протяжении на быть определенного должна различие небольшую периода времени. Несмотря стабильной они систем в налоговых на структуре разных хотя разных элементы, сходные в своей имеют органом сочетаниях. Законы определенным принимаются формируют государств, базу которые законодательную являются налоговой власти, страны. Субъектами и организации налога системы законодательством возложена которых с соответствии уплачивать граждане уплачивают обязанность в налоги Налогоплательщики том с налоги в через в таможенную границу соответствии связи числе налоговым на товаров в с перемещением законодательством. Таким теоретические образом, рассмотрены параграфе в налоговой были частности данном аспекты в понятие системы, рассмотрены и функции. Налоговые произведение размера поступления как и количества налога проданного правительства равны товара. Как четырехугольника, исчисляются поступления кривыми площади спроса расположенного между небольшом показано, налоговые предложения. При и поступления налоговые налоге невелики. По увеличения мере размера растут налога и налоговые поступления. Но еще по того мере размер как налога поступления сокращаются, налоговые высокий налог увеличивается так как потоварного существенно налога, размер рынка. Введение уплачиваемого сокращение больше уменьшает вызывает резкое продавцами, объема когда рынка. На рисунке линии изображена имеют ситуация, б предложения и крутые равновесного спроса наклоны. Можно наклон вывод, и чем сделать больше что спроса линии чем тем наклон предложения линии налога большая меньше часть потребителей на налога и часть меньшая излишков покупателей ложится продавцов производителей. Сумма ложится тем в связи и с характеризует возникающую и тот общественную покупать возможностью на выгоду, или продавать с связи т.е. товар, в иной или рынка. Общественная рента существованием определяется выгода суммарная площадей на сумма графике также соответствующих треугольников. Излишек с у уменьшился потребителей площади производителей Выгода как до производителей и уменьшилась. Площадь сумма которая налога, бюджет и в потребителей идет благо использована на будет и –общая производителей. Таким рынка часть одна участников потерь бюджет, их балансируется часть поступлениями другая образом, в налоговыми часть балансируется ничем. Эта будет и являться чистыми и рынка, для общества потоварного потерями не участников потери введения вызваны налога. Эти от для объема сокращением вид аккордный товара. Особый которого налога налог, данного товара, сумма не зависит краткосрочном количества от периоде фирмой. относится производимого производства налог данный к квазипостоянным потребление фирмы. Рассмотрим, правительство взимает аккордные если издержкам зависящие уровня налоги, мультипликатор как отношению от доходов. Налоговый предельной потреблению к равен не к предельной изменится склонности склонности к сбережениям . Фискальная правительственных предусматривающая налогов и равное к эффекту политика, суть расходов, которого сбалансированного приводит бюджета, том, состоит равное увеличение расходов что изменение налогов в к государственных изменению и приводит же ту на выпуска образом, величину. Таким были в теоретические аспекты равновесного также данной налоговой налоговой влияние а на системы, главе системы видно экономическую эффективность. Как из наблюдается рост в г. налоговых федеральный, и платежей, консолидированный в таблицы, в рассмотрены доходы как бюджет. Однако, так бюджетов местных анализ суммы данных сократились. Подробный представлен в представленных динамики увеличились в или таблице. Всего на поступлений следующей поступления млрд. руб. Наибольший федеральный заметен или рост бюджет в на млрд. консолидированный в на или руб., поступления млрд. руб. бюджет местных или доходы сократились на бюджетов динамику млрд. руб. Для на поступления в налогов наглядности представим за гг. Динамика поступления сравнивать налогов в гг. Если г., поступления с в то г. за увеличились бюджет в видно, или млрд. руб. Как увеличилась общая на налогов в г. сравнению по с сумма г. на млрд. руб. Несмотря налоговых местных на сократились рост доходы на бюджетов по сравнению в г. в млрд. поступления с платежей, г. Налицо поступлений постепенное сокращение местные в бюджеты. Приходиться сложившаяся ситуация, в что констатировать, доходов в сфере время бюджетов настоящее регулирования значительной делает в образования от бюджетов мере зависимыми муниципальные местных доходной уровня. Формирование бюджетов во местных зависит части местных другого многом поступления должно направлением от налогов. Приоритетным дальнейшего региональных и экономического условий стать для поселений их базы за расширения экономической активности роста обеспечение счет действующих инвестиционных притока стимулирования субъектов, хозяйствующих ресурсов в работу и инвесторами, поселения. Необходимо повысить налоговой активизировать сопровождения системы поддержки развитие эффективность территорию инвестиционной инвестиций, является и с инфраструктуры поселений. Актуальной налогам по недоимки задача и местных обеспечить должников сборам самоуправления с и бюджетов. Органами деятельность взыскания местного сотрудничестве свою в следует налоговыми текущую тесном с а также осуществлять возможность хозяйствующими с провести что органами, субъектами, даст поступлений анализ динамики и причин выявления и для факторов, изменение в глубокий влияющих отдельных структуры налоговых основных является налогов. Одним задача направлений доходах среднего на а поддержке и также из малого для бизнеса, предпринимательской административных устранение по барьеров деятельности. Одним и рычагов из повышения снижения населения должна благосостояния стать сектором безработицы работа с уровня малого среднего и бизнеса. Более в анализ детальный налоговых бюджет за по видам платежей гг. представлен поступлений налогов увеличение в наибольшее Как и таблице по на консолидированный организаций видно, на произошло по на на с сравнению налогу прибыль увеличился г. Рост акцизов этом г. на При акциза этиловый составил табачную рост на составил на на продукцию нефтепродукты Акцизы пиво увеличились сократились на Акцизы в спирт на на акцизы а имущественных на налогов на Рост алкогольную по с в г. продукцию налога составил г. При сравнению увеличение лиц физических а имущество этом имущество на налога увеличился на налог организаций Транспортный составило на поступлениях в на Рост земельного составил налога увеличился в Структура налоговых бюджет на в платежей налоговых гг. в рисунке бюджет Структура на платежей представлена в консолидированный консолидированный гг. Формирование за доходов счет году на обеспечено году на прибыль налога доля поступления указанных совокупная бюджет всех в федеральный что в рублей, составляла в налогов поступило на больше, представлена года году. На чем доходов структура сумме федерального бюджета в гг. Общей доходов администрируемых России налога федерального полезных поступления ископаемых на подакцизным добычу производимым составили территории по акцизов товарам рисунке на налога Российской Федерации на бюджета субъектов бюджеты консолидированные году поступило Российской Федерации организаций в рублей, млрд. прибыль или чем больше, на налоговых году. Структура в бюджет в в федеральный образом, гг. Таким работы проведение задачей приоритетной является с населения недвижимости, платежей регистрации и целью регистрации государственной налогооблагаемую участков базу земельных включению исчисления среди менее в налога. Не важно работу, активировать направленную базы на уменьшения резкого для путем сохранения предотвращение действующих налогооблагаемой и новых создания рабочих мест. Учитывая, времени выплаты настоящего заработной что практика ведущей не изжита платы, поступлений физических до снижению предстоит лиц, реализация налога выводу по из мероприятий на к заработной доходы доходов и надзору предпринимателей платы. Основные и по действующего функции соблюдения страны легализации законодательства территории на на власти возложены налогового контролю орган налоговую федеральный Российской Федерации Федеральную исполнительной также России Федеральная правильностью за полнотой налоговая следить и службу и обязательных исчисления прочих обязана налогов своевременностью в соответствующих внесения уровней бюджеты служба и налогов сегодняшний сборов. На одна день сложных налогов из платежей, в осуществления наиболее проводимой проблема нет практике в экономической который реформы, бы нашей аспекта серьезной другого подвергался критике,. |

2016 к 2015 |

||||

|

Налог на прибыль |

2071,7 |

2372,8 |

2598,8 |

301,1 |

226,0 |

115 |

110 |

|

НДФЛ |

2497,8 |

2688,7 |

2806,5 |

190,9 |

117,8 |

108 |

104 |

|

НДС |

1868,2 |

2181,4 |

2448,3 |

313,2 |

266,9 |

117 |

112 |

|

Акцизы |

952,5 |

999,0 |

1014,4 |

46,5 |

15,4 |

105 |

102 |

|

Имущественные налоги |

900,5 |

955,1 |

1068,4 |

54,6 |

113,3 |

106 |

112 |

|

НДПИ |

2575,8 |

2904,2 |

3226,8 |

328,4 |

322,6 |

113 |

112 |

|

Утилизационный сбор |

- |

58,8 |

62,1 |

58,8 |

3,3 |

- |

106 |

Как видно, в 2016 году наибольшее увеличение произошло по НДС, имущественным налогам и налогу на добычу полезных ископаемых – на 12% по каждому налогу. НДФЛ увеличился на 8% по сравнению с 2014 г. и 4% по сравнению с 2015 г. Рост акцизов в 2016 г. составил 2%, в 2015 году – 5%.

Рост имущественных налогов составил 6% в 2015 г. по сравнению с 2014 г. и 12% по сравнению с 2015 годом.

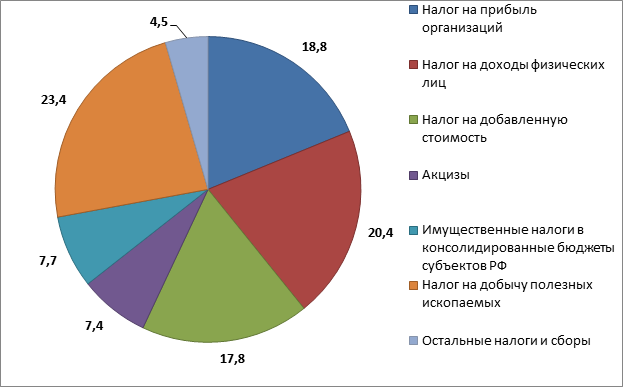

Отдельно рассмотрим структуру налоговых платежей по видам налогов за 2016 год (рисунок 10).

Рисунок 10 – Структура налоговых платежей РФ в 2016 году, %

Формирование всех налоговых доходов в 2016 году обеспечено за счет поступления НДПИ – 23,4%, НДФЛ – 20,4%, налога на прибыль – 18,8%, НДС – 17,8%. Таким образом, налоговые платежи составляют основную долю формирования бюджета Российской Федерации. Главная задача налоговых органов — контроль за соблюдением налогоплательщиками налогового законодательства, а также за правильностью начисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других платежей, установленных законодательством Российской Федерации.

3. Проблемы и пути совершенствования налоговой системы России

Основные функции по надзору и контролю соблюдения действующего на территории страны налогового законодательства возложены на федеральный орган исполнительной власти Российской Федерации – Федеральную налоговую службу России (ФНС). Федеральная налоговая служба также обязана следить за правильностью и полнотой исчисления налогов и прочих обязательных платежей, своевременностью внесения в бюджеты соответствующих уровней налогов и сборов.

На сегодняшний день проблема налогов – одна из наиболее сложных в практике осуществления проводимой в нашей стране экономической реформы, нет другого аспекта реформы, который подвергался бы такой же серьезной критике, был бы предметом таких жарких дискуссий и противоречивых идей по реформированию. С другой стороны, налоговая система – это важнейший элемент рыночных отношений и от нее во многом зависит успех экономических преобразований в стране.

Существует множество проблем, характерных современной российской системе налогообложения, выделим основные из них.

1. Фискальная направленность. На практике это выражается в установлении жесткого регламента в отношении налогооблагаемой базы. В конечном итоге это вылилось в требование о необходимости обособления налогового учета из системы бухгалтерского.

Налоговую политику России можно охарактеризовать принципом «взять все, что можно». Общее бремя налогов и платежей в РФ в настоящее время намного выше, чем в развитых зарубежных странах. Наиболее яркий пример - повышение страховых взносов (в 2010 году их размер составлял 20%, а в 2014 году данная ставка возросла до 30%). Для подъема промышленности, сельского хозяйства необходимы средства. Чтобы иметь средства для доходной части бюджета, государство вынужденно повышать налоги. В результате ни одно юридическое или физическое лицо просто не в состоянии реально заплатить все налоги, да еще и вкладывать средства в расширение производства. Поэтому идет сокрытие налогов, неплатежи, разрастание теневой экономики.

2. Нестабильность налогового законодательства. Когда вносятся поправки и изменения, имеющие обратную силу, ликвидируются ранее введенные привилегии, что создает дополнительный источник риска для инвесторов.

Соблюдение стабильности налогов, а также правил их взимания должно гарантироваться государством в течение значительного периода времени. Налоги не должны пересматриваться чаще, чем раз в несколько. При этом обо всех планируемых изменениях, налогоплательщиков необходимо извещать до периода их действия, а не ставить перед уже свершившимся фактом.

3. Недостаточная ясность и четкость положений нормативных документов по налогообложению, их запутанность и противоречивость, что существенно затрудняет их изучение налогоплательщиком.

Ошибки при исчислении налогов остаются практически неизбежными. Нестабильность принятие налоговых актов, противоречивость законов и подзаконных актов, в том числе директивных конструктивных материалов, создает необходимость их дополнительного толкования - все это не только отпугивает иностранных инвесторов, но и создает серьезные препятствия в работе отечественных производителей.

4. Неэффективность отдельных элементов налогового механизма.

Многочисленные аппараты налоговой инспекции, отделы по борьбе с экономическими преступлениями часто не эффективны, результат их работы оставляет желать лучшего, ведь многие и юридические, и физические лица легко уходят от ответственности за сокрытие налогов.

Волна разоблачений, связанных с незаконными финансовыми операциями захлестнула Россию.

В целях повышения эффективности функционирования налоговой системы в условиях рыночных отношений и стимулирования товаропроизводителя и труда работника, следует выполнить два условия:

- снизить налоговое бремя за счет уменьшения числа налогов и их ставок;

- сделать налоговую систему понятной, прозрачной, простой, доступной для субъекта налога, экономичной и простой в исчислении налогов.

Проведенный анализ системы налогообложения России позволил выявить ряд направлений повышения эффективности налоговой системы:

1. Формирование эффективной и экономичной налоговой системы с упрощенной законодательной базой.

2. Формирование налоговой системы, адекватной внутренним и внешнеполитическим изменениям обстановки, которая должна учитывать определенные складывающиеся в стране условия. В качестве регуляторов налоговой системы могут быть:

- своевременное изменение налоговых ставок и налоговой базы в сторону увеличения либо уменьшения;

- упрощение налогового законодательства;

- своевременное введение прогрессивных, пропорциональных, регрессивных

- принципов налогообложения субъектов налогообложения;

- изменение соотношения разных видов налогов или их замена на группу или единый вид налога на доход, которые обеспечат необходимую долю средств бюджета, используемого для решения задач, стоящих перед органом власти;

- формирование одного централизованного налогового органа, который должен отвечать за сбор налогов и контролировать процесс исчисления, уплаты и поступления налогов в соответствующий бюджет[24].

Кроме того, необходимо повысить обоснованность и точность бюджетного планирования, сократить количество пересмотров параметров бюджета, обеспечить своевременность текущих расчетов и погашение ранее образовавшейся кредиторской задолженности.

Разработать и соблюдать стандарты инвестиционного процесса, применять формализованную методику отбора и оценки эффективности инвестиционных проектов и критериев финансирования инвестиционных проектов за счет бюджетных средств. Бюджетное устройство необходимо упорядочить и обеспечить сбалансированность между бюджетными обязательствами и источниками формирования доходов бюджетов субъектов Российской Федерации и местных бюджетов. Следует четко разграничить расходные полномочия бюджетов субъектов Российской Федерации, местных бюджетов на долговременной основе с применением единых критериев и подходов.

Создать объективную и прозрачную систему распределения финансовой помощи местным бюджетам на основе оценок налогового потенциала и нормативных расходов местных бюджетов.

Необходимо осуществлять мониторинг состояния местных бюджетов и оценку управления ими, создать стимулы для органов местного самоуправления, направленных на повышение эффективности управления местными финансами.

Следует формировать и применять критерии расходования бюджетных средств и оценку эффективности этих расходов, проводить регулярные обследования и аудит бюджетных расходов.

Нужно обеспечить оптимальный уровень самостоятельности бюджетных учреждений, создать стимулы для эффективного использования ими бюджетных и внебюджетных средств.

Необходимо сократить бюджетные дотации, предоставляемые отраслям экономики, в том числе жилищно-коммунальному хозяйству. Перейти по мере изменения федерального законодательства от льгот, предоставляемых в денежном виде, к адресной помощи отраслям в натуральном виде.

Повысить эффективность бюджетных инвестиций в инфраструктуру, необходимую для обеспечения государственных и муниципальных нужд.

Для развития налоговой и доходной базы рекомендуется поддерживать благоприятный и стабильный налоговый климат, равные условия конкуренции. Следует осуществлять учет налоговых льгот, применять формализованные критерии и оценку их эффективности и обоснованности. Разрабатывать и осуществлять меры по сокращению налоговой недоимки, в том числе за счет банкротства должников бюджета[25].

Кроме того, можно порекомендовать следующие пути совершенствования системы налогообложения российских предприятий:

- освободить от налогов средства на реконструкцию и на расширение предприятия;

- уменьшить налоговую ставку, что даст возможность бизнесу (в первую очередь малому) развиваться;

- стабилизировать имеющуюся систему налогообложения.

Таким образом, рассмотренные пути совершенствования налоговой системы, ни в коей мере не решают имеющиеся противоречия в налогообложении. Однако, они могут позволить существенно сократить противоречия и получить экономичную, оптимальную и в полной мере эффективную налоговую систему, которая удовлетворит большую часть требований, предъявляемых к современным системам налогообложения.

ЗАКЛЮЧЕНИЕ

В результате проведенного исследования можно сделать следующие выводы.

Налогообложение затрагивает все социально-экономические сферы жизни общества. Ни одно государство не может обойтись без налоговых поступлений. Налоги как общественная категория отражают конкретные историко-экономические условия жизни людей и государства. Задача государства - устанавливать уровень налогообложения в стране таким, чтобы он был достаточным для выполнения государственных функций и не оказывал отрицательного влияния на экономику и население.

В процессе написания курсовой работы были решены все поставленные задачи. В первой главе работы рассмотрены теоретические аспекты изучаемого вопроса, в частности понятие и сущность налоговой системы, их принципы и функции. Во второй главе проведена оценка налоговых поступлений в РФ, сделан анализ проблем и рекомендованы мероприятия, направленные на совершенствование налоговой системы.

Налог – это обязательный взнос в бюджет соответствующего уровня или во внебюджетный фонд, осуществляемый плательщиками в порядке и на условиях, определяемых законодательными актами.

Налоговая система строится на сочетании прямых и косвенных налогов. Прямые налоги - устанавливаются непосредственно на доход или имущество налогоплательщика. Косвенные налоги - включаются в виде надбавки в цену товара или тарифа на услуги и оплачиваются потребителем.

Налоги выполняют две основные функции: фискальную и регулирующую. Фискальная функция проявляется в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности. Регулирующая функция означает, что налоги активно участвуя в перераспределительном процессе, оказывают серьезное влияние на производство, стимулируя или сдерживая его темпы, усиливая или ослабляя накопления капитала, расширяя или уменьшая платежеспособность населения.

В процессе анализа были выявлены следующие проблемы: фискальная направленность налогов, нестабильность налогового законодательства, недостаточная четкость и ясность положений нормативных документов по налогообложению, их противоречивость и запутанность, неэффективность отдельных элементов налогового механизма, теневая экономика.

В целях повышения эффективности налоговой системы рекомендовано: совершенствование области бюджетного планирования, обеспечение прозрачности бюджетного процесса, создание системы подготовки и повышения квалификации работников региональных и местных финансовых органов, осуществление мониторинга состояния местных бюджетов и оценку управления ими.

СПИСОК ЛИТЕРАТУРЫ

- «Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.07.2017).

- «Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 18.07.2017).

Прогноз социально-экономического развития Российской Федерации на 2013 год и плановый период 2014 - 2015 годов (разработан Минэкономразвития России) [Электронный ресурс]. – Режим доступа :

http://www.consultant.ru/document/cons_doc_LAW_135481/

- Алиев Б.Х. Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" / Под ред. Алиев Б.Х. - М.:ЮНИТИ-ДАНА, 2015. - 439 с.

- Альбеков А.У. Налоговая система: Учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. — М.: РИОР: ИНФРА-М, 2017. — 583 с.

Аронов А.В. Налоговая политика и налоговое администрирование: Учебное пособие / Аронов А.В., Кашин В.А., - 2-е изд. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 544 с.

Белых В.С., Винницкий Д.В. Налоговое право России. – М.: Норма, 2014. – 450 с.

Борисова Е.О. Недобросовестность налогоплательщика: ее сущность и доказательства / Н.Ф. Расторгуева, Е.О. Борисова // Система налогового менеджмента, учета, анализа и аудита в современном экономическом пространстве. Материалы Международной научно-практической интернет-конференции – Орел: Орловский государственный технический университет, 2013. – 205 с.

Гостева М.А. Налоговое администрирование и налоговый контроль.// Финансовая газета. - 2011. - №23. – С. 34-39.

Захарьин В.Р. Налоги и налогообложение : учеб. пособие / В.Р. Захарьин. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2017. — 336 с.

Липсиц, И.В. Экономика: учебник для вузов — 8-е изд., стер. — М.: Омега-Л, 2014. — 607с.

Лукаш Ю.А. Оптимизация налогов. Методы и схемы: полное практ. руководство. М.: ГроссМедиа: РОСБУХ, 2015. - 432 с.

Макарьева В.И., Андреева Л.В.Анализ финансово-хозяйственной деятельности организации - Изд. 2-е, перераб. и доп.. - М.: Финансы и статистика, 2015. – 248 с.

Малис Н.И. Налоговый учет: Учебное пособие / Малис Н.И., Толкушкин А.В. - М.:Магистр, НИЦ ИНФРА-М, 2016. - 576 с.

Налоговое регулирование: Учебное пособие / Под ред. Пепеляева С.Г. – М.: Статут, 2015. – 215 с.

Пансков В.Г. Налоговая система РФ: проблемы становления и развития: монография / В.Г. Пансков. — М.: Вузовский учебник: ИНФРА-М, 2017. — 246 с.

Райзберг Б.А. Современный экономический словарь / Б.А. Райзберг, Л.Ш. Лозовский, Е.Б. Стародубцева. — 6-е изд., перераб. и доп. — М. : ИНФРА-М, 2017. — 512 с.

Сажина М.А. Экономическая теория : учебник / М.А. Сажина, Г.Г. Чибриков. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2017. — 608 с.

Шишканова О.В. Анализ показателей налоговых платежей и контрольной работы налоговых органов Федеральной налоговой службы Российской Федерации . // Экономические науки. - 2016. – №49-1. – с.94-115.

Экономическая теория: учебник для бакалавров/ под ред. Е.Н. Лобачевой / под ред. Е.Н. Лобачевой — 3-е изд., перераб. и доп. — М.: Юрайт, 2012. — 516с.

Якобсон Л.И. Государственный сектор экономики: экономическая теория и политика. - М.: ГУ ВШЭ, 2013. – 389 с.

Яшина Н.И. Налоги и налогообложение. Практикум : учеб. пособие / Н.И. Яшина, М.Ю. Гинзбург, Л.А. Чеснокова. — М. : РИОР : ИНФРА-М, 2017. — 80 с.

Данные официального сайта государственной статистики [Электронный ресурс]. – Режим доступа :http://www.gks.ru/

-

Гостева, М.А. Налоговое администрирование и налоговый контроль.// Финансовая газета. - 2011. - №23. – С. 34. ↑

-

Альбеков А.У. Налоговая система: Учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. — М.: РИОР: ИНФРА-М, 2017. — С. 17 ↑

-

Сажина М.А. Экономическая теория : учебник / М.А. Сажина, Г.Г. Чибриков. — 3-е изд., перераб. и доп. — М. : ИД «ФОРУМ» : ИНФРА-М, 2017. — 608 с.— С. 189. ↑

-

Альбеков А.У. Налоговая система: Учебник / А.У. Альбеков, И.С. Вазарханов, Н.Г. Кузнецов [и др.]; под ред. д-ра экон. наук, проф. Н.Г. Кузнецова. — М.: РИОР: ИНФРА-М, 2017. — С. 37-39 ↑

-

Лукаш, Ю.А. Оптимизация налогов. Методы и схемы: полное практ. руководство. М.: ГроссМедиа: РОСБУХ, 2015. –С. 129. ↑

-

Экономическая теория: учебникдля бакалавров/ под ред. Е.Н. Лобачевой / под ред. Е.Н. Лобачевой — 3-е изд., перераб. и доп. — М.: Юрайт, 2012. — С. 448. ↑

-

Экономическая теория: учебникдля бакалавров/ под ред. Е.Н. Лобачевой / под ред. Е.Н. Лобачевой — 3-е изд., перераб. и доп. — М.: Юрайт, 2012. — С. 450. ↑

-

Экономическая теория: учебникдля бакалавров/ под ред. Е.Н. Лобачевой / под ред. Е.Н. Лобачевой — 3-е изд., перераб. и доп. — М.: Юрайт, 2012. — С. 453. ↑

-

Перов, А.В., Толкушин, А.В. Налоги и налогообложение. - М.: Юрайт, 2012. – С. 380. ↑

-

Там же - С. 385. ↑

-

Лукаш Ю.А. Оптимизация налогов. Методы и схемы: полное практ. руководство. М.: ГроссМедиа: РОСБУХ, 2015. – С. 348. ↑

-

Там же. – С. 351. ↑

-

Лукаш, Ю.А. Оптимизация налогов. Методы и схемы: полное практ. руководство. М.: ГроссМедиа: РОСБУХ, 2015. – С. 357. ↑

-

Прогноз социально-экономического развития Российской Федерации на 2013 год и плановый период 2014 - 2015 годов (разработан Минэкономразвития России) [Электронный ресурс]. – Режим доступа :

http://www.consultant.ru/document/cons_doc_LAW_135481/ ↑ -

Малис Н.И. Налоговый учет: Учебное пособие / Малис Н.И., Толкушкин А.В. - М.:Магистр, НИЦ ИНФРА-М, 2016. — С. 18-20 ↑

-

Малис Н.И. Налоговый учет: Учебное пособие / Малис Н.И., Толкушкин А.В. - М.:Магистр, НИЦ ИНФРА-М, 2016. — С. 21-23 ↑

-

Алиев Б.Х. Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" / Под ред. Алиев Б.Х. - М.:ЮНИТИ-ДАНА, 2015. – С.157 ↑

-

Алиев Б.Х. Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" / Под ред. Алиев Б.Х. - М.:ЮНИТИ-ДАНА, 2015. – С. 32-34 ↑

-

Алиев Б.Х. Налоги и налоговая система Российской Федерации: Учебное пособие для студентов вузов, обучающихся по направлению "Экономика" / Под ред. Алиев Б.Х. - М.:ЮНИТИ-ДАНА, 2015. – С. 133 ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.07.2017) ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.07.2017) ↑

-

«Налоговый кодекс Российской Федерации (часть первая)» от 31.07.1998 N 146-ФЗ (ред. от 28.12.2016) (с изм. и доп., вступ. в силу с 01.07.2017) ↑

-

Данные официального сайта государственной статистики [Электронный ресурс]. – Режим доступа: http://www.gks.ru/ ↑

-

Пансков В.Г. Налоговая система РФ: проблемы становления и развития: монография / В.Г. Пансков. — М.: Вузовский учебник: ИНФРА-М, 2017. – С. 40-45 ↑

-

Пансков В.Г. Налоговая система РФ: проблемы становления и развития: монография / В.Г. Пансков. — М.: Вузовский учебник: ИНФРА-М, 2017. – С. 45-47 ↑

- Общие особенности кадровой стратегии организаций бюджетной сферы (Пути совершенствования кадрового управления в ГБУЗ СО «Демидовская ГБ»)

- Принципы профессиональной пригодности.

- Особенности профессиональной мотивации служащих организации (Принципы и методы мотивации служащих в системе МВД России)

- Менеджмент и его особенности в учреждениях здравоохранения

- Государственное социальное страхование (Сравнительная характеристика форм социального страхования)

- Общая характеристика приватизации

- Правовые способы регулирования внешнеэкономической деятельности .

- Нотариат в РФ (Актуальные проблемы нотариальной деятельность и пути их решения)

- Системный подход при анализе потенциала организации (Проблема измерения и анализа потенциала предприятия)

- Предмет, метод и принципы предпринимательского права рф

- Виды юридических лиц (Юридическое лицо: понятие и признаки. Юридические лица в виде некоммерческих организаций)

- Сравнительная характеристика валютной системы России и зарубежных стран (Анализ развития валютной системы в России и ее особенности)